SISTEM INFORMASI MANAJEMEN Page 1 of 4

SISTEM INFORMASI AKUNTANSI

Perhitungan, operasi matematika dan logika dilaksanakan pada elemen‐elemen data untuk menghasilkan elemen data tambahan.

KARAKTERISTIK SIA

1. Melaksanakan tugas yang diperlukan.

Perusahaan menggunakan formulir pesanan penjualan untuk mencatat data yang diperlukan untuk memproses pesanan pelanggan.

Nota penolakan pesanan penjualan, akan dikirimkan kepada pemesan apabila kode barang dan nama barang tidak sesuai atau tidak tersedia.

1.1.2 Menghitung Pemeriksaan Kredit

Satu pendekatan untuk melaksanakan pemeriksaan kredit adalah dengan mempertimbangkan dampak jumlah pesanan terhadap jumlah piutang pada pelanggan tersebut.

SISTEM INFORMASI MANAJEMEN Page 2 of 4

1.1.3 Log Pesanan

Digunakan untuk menindak lanjuti pesanan dan memastikan bahwa pesanan telah terpenuhi.

Log Pesanan berisi : nomor pelanggan, nomor pesanan, tanggal pesanan pelanggan dan tanggal pesanan diterima.

1.1.4 Menandai Pesanan yang telah dipenuhi

Dengan mencatat tanggal pemenuhan dalam log pesanan, nilai infromasi dari file tersebut meningkat.

Informasi ini berharga bagi para manajer.

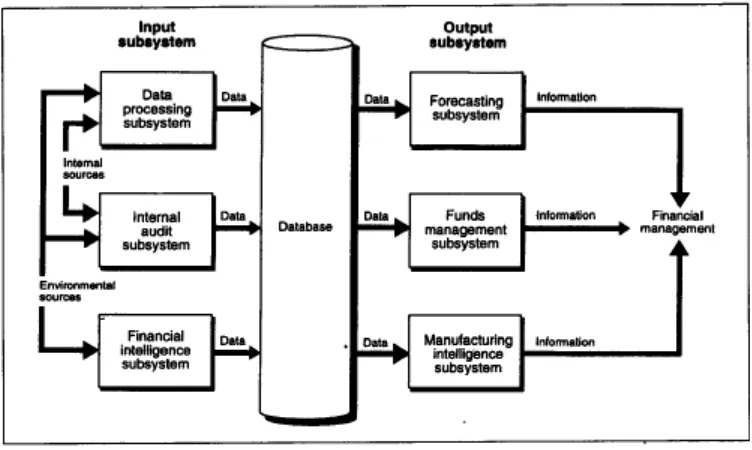

MODEL SISTEM INFORMASI KEUANGAN

Gambar 1. Model SIA

SUB

SISTEM

INPUT

A. Sub Sistem Pemrosesan data

1. Catatan yang berhubungan dengan keuangan perusahaan

2. Catatan dibuat untuk setiap transaksi (kapan, apa, siapa, berapa)

3. SIA merupakan satu‐satunya komponen input yang terdapat pada seluruh sistem informasi fungsional

B. Sub sistem Audit Internal

Audit eksternal mengaudit catatan akuntansi untuk menguji kebeneran

Audit internal melakukan analisis yang sama dengan audit eksternal tettapi mempunyai lingkup tanggung jawab yang lebih luas

Mempunyai kemampuan mengevaluasi dan mempengaruhi operasi perusahaan secata independen dari sudut

pandang keuangan

Audit internal menawarkan obyektifitas

Audit internal bekerja dengan cara yang sama seperti analis sistem

C. Subsistem Intelijen Keuangan

1. Informasi Pemegang Saham (Laporan tahunan / triwulan yaitu neraca dan rugi laba)

2. Informasi Keuangan

3. Pengaruh Lingkunagan pada Arus Uang dimana berpengaruh langsung / tidak langsung pada arus uang melalui

SISTEM INFORMASI MANAJEMEN Page 3 of 4

SUB SISTEM OUTPUT

A. Sub Sistem Peramalan

1.Perawalan (forecasting)

Semua peramalan merupakan proyeksi dari masa lalu

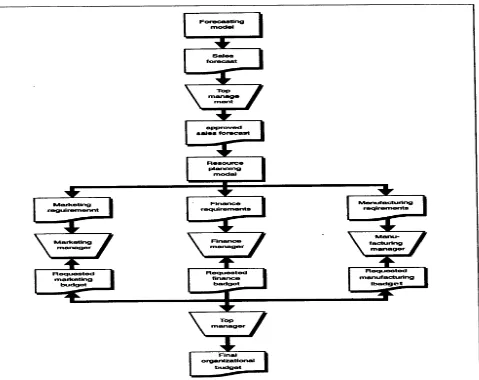

2.Pendekatan Partisipasi

Penyusunan anggaran secara partisipasi yaitu manajer berbagai tingkatan berunding mencapai anggaran yang memuaskan semua pihak.

3.Pendekatan menerima dan memberi

B. Sub sistem Manajemen Dana

Laporan Anggaran

Angagran operasi suatu unit seperti departemen / devisi tersiri dari jumlah untuk setiap pos pengeluaran dasar (gaji, sewa, telphone, perlengkan)

Laporan bulanan yang menunjukkan pengeluaran aktual dibandingkan dengan anggaran (anggaran bulan berjalan dan anggaran year to date)

Proses Pembuatan Anggaran

Gambar 2. Proses Pembuatan Anggaran

C. Sub Sistem Pengontrolan

Jenis‐jenis Kegiatan Audit

1. Audit keuangan : menguji akurasi catatan perusahan

2. Audit Operasional : memeriksa efektifitas prosedur. Jenis pekerjaan yang dilakukan analisis sistem selama

tahap analisi siklus hidup sistem

SISTEM INFORMASI MANAJEMEN Page 4 of 4

4. Audit operasional oleh audit internal mencari pengendalian yg memadai, efesiensi dan ketaatan pada

kebijakan perusahaan

5. Audit Kesesuaian

Rancangan Sistem Pengendalian Internal

Auditor Internal berpartisipasi aktif dalam pengembangan sistem karena bila terjadi kesalahan maka biaya sistem akan meningkat seiring berlangsungnya sisklus hidup sistem

Auditor memberi keahlian yang dapat meningkatkan kualitas sistem

Rasio Kinerja adalah Hubungan dari dua atau lebih indikator kegiatan organisasi yang menjadi suatu cara pengukuran.