ANALISIS PENGARUH NILAI TUKAR, SUKU BUNGA (SBI)

DAN JUMLAH UANG BEREDAR (JUB), TERHADAP NILAI

HARGA SAHAM SEKTOR PROPERTI DI BURSA EFEK

INDONESIA (BEI)

(Periode 2006-2011)

Di susun oleh:

Rachmat Kurniadi

NIM: 107084003634

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Rachmat Kurniadi

2. Tempat, Tanggal Lahir : Jakarta, 25 Januari 1989

3. Alamat : Jl. Wijaya kusuma ujung Rt 011/01 no.44

Pondok Aren, Tangerang Selatan 15221

4. Telepon : 08999842184

II. PENDIDIKAN

1. TK Darunnajah, Jakarta Selatan tahun 1996

2. SD 04, Jakarta Selatan tahun 1996-2002

3. SMPN 235, Jakarta Selatan tahun 2001-2004

4. SMA N 87 Jakarta Selatan tahun 2004-2007

5. UIN Syarif Hidayatullah Jakarta tahun2007-2013

III. LATAR BELAKANG KELUARGA

1. Ayah : Mulyadi Syaiful Anam

2. Tempat, Tanggal Lahir : Jakarta, 22 Februari 1955

3. Ibu : Siti Suripah

ABSTRACT

The purpose of this research to analyze the effect of exchange rate, interest rate of SBI, and money supply on property sector composite value (NHSprop). The data which use in this research is time series data in Indonesia since 2006.1 – 2011.12. by using OLS (Ordinary Least Square) method.

The result shows that exchange rate and interest rate of (SBI) have a negative and significant effect on property sector composite value (NHSprop) in Indonesia Stock Exchange. Meanwhile money supply has no significant effect on property sector composite value (NHSprop) in Indonesia Stock Exchange.

vii

ABSTRAK

Tujuan penelitian ini untuk menganalisis pengaruh nilai tukar, suku bunga SBI dan jumlah uang beredar terhadap nilai harga saham sektor properti (NHSprop) di Bursa Efek Indonesia. Data yang digunakan adalah data time series yaitu tahun 2006.1 – 2011.12 dengan menggunakan metode OLS (Ordinary Least Square).

Hasil penelitian menunjukkan bahwa nilai tukar dan suku bunga (SBI) memiliki pengaruh negatif dan signifikan terhadap nilai harga saham sektor properti(NHSprop) di Bursa Efek Indonesia. Sedangkan jumlah uang beredar tidak berpengaruh signifikan terhadap nilai harga saham sektor properti (NHSprop) di Bursa Efek Indonesia.

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya

kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul

“Analisis Pengaruh Nilai Tukar Rupiah, Suku Bunga (SBI), dan Jumlah Uang

Beredar (JUB) Terhadap Harga Saham Sektor Properti di Bursa Efek Indonesia

periode tahun 2006-2011”. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terimakasih dan

penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu

dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tua yang telah memberikan semangat serta doa yang tiada

henti-hentinya kepada penulis. Ibuku yang tak henti-hentinya berdoa untuk Anaknya

serta segala kebijakannya sebagai „‟menteri keuangan‟‟ yang sangat

membantu dan Ayahku yang selalu sabar menanti dan sangat sabar

menghadapi semua tantangan demi anak-anaknya.

2. Keluargaku yang telah menyemangati dan memberikan banyak inspirasi

dalam menyelesaikan skripsi ini. Ika Nurlaila sebagai penyumbang utama

kegiatan touring (thanks buat doa dan materinya,hehehe), Iis mulyani (thanks

atas supportnya), Tri Sufriani (terima kasih banget atas doa, support dan

ix

lucu), Rajib Maulana atas kritik dan sarannya serta pertanyaannya „‟Bola

yang menang mana‟‟, Riska Nurhidayah yang selalu bantu jaga rumah selagi

gw kuliah hahaha, Yahya Rhomadhoni yang selalu care bukain gw pintu

pager, M. Fikri Abdillah dan Dimo Agil Aliansyah (baik-baik dah nyantren

ditunggu kepulangannya) dan yang terakhir special buat Ade Fadillah yang

sudah menanggung kita semua, luv you all.

3. Bapak Prof. Dr. Abdul Hamid, MS., selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Dr. Lukman, M.Si., selaku Ketua Jurusan Ilmu Ekonomi dan Studi

Pembangunan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta,

serta selaku dosen Pembimbing Skripsi I yang telah bersedia memberikan

waktunya yang sangat berharga untuk membimbing penulis selama menyusun

skripsi ini.

5. Bapak M. Hartana I. Putra, SE, MSi., selaku dosen Pembimbing Skripsi II

yang telah bersedia memberikan waktunya yang sangat berharga untuk

membimbing penulis selama menyusun skripsi ini.

6. Ibu Utami Baroroh, M.Si., selaku Sekretaris Ilmu Ekonomi dan Studi

Pembangunan Fakultas Ekonomi dan Bisnis Syarif Hidayatullah Jakarta.

7. Seluruh staf pengajar dan karyawan UIN Syarif Hidayatullah Jakarta yang

8. Terima kasih kepada Putri Wulandari atas dukungan dan kesabarannya

selama kuliah maupun dalam pembuatan skripsi ini semoga selalu diridhai

Allah Swt dan diberikan kebaikan dunia dan akhirat.

9. Seluruh teman-teman Jurusan Ilmu Ekonomi dan Studi Pembangunan yang

telah memberikan motivasi dan bantuan kepada penulis khususnya Syamsul

“Pangeran” Bahri, Irfan “Item” Fahmidan Heri “Begal‟‟ Handoko.

10. Seluruh teman-teman Katana 601 thanks Bro selalu ngajak jalan.

11. Dan seluruh jajaran orang-orang terdekat yang tak mungkin disebutkan satu

persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 25 Mei 2013

xi

DAFTAR ISI

Halaman Judul ...

Lembar Pengesahan Skripsi ...

Lembar Pengesahan Ujian Komprehensif ...

Lembar Pengesahan Ujian Skripsi ...

Lembar Pernyataan Keaslian Karya Ilmiah ...

Daftar Riwayat Hidup ... v

Abstract ... vi

Abstrak ... vii

Kata Pengantar .. ... viii

Daftar Isi ... xi

Daftar Tabel ... xv

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BAB I PENDAHULUAN ... A. Latar Belakang Masalah ... 1

B. Perumusan Masalah . ... 10

C. Tujuan Penelitian ... 12

BAB II TINJAUAN PUSTAKA ...

A. Tinjauan Umum Pasar Modal …. ... 14

1. Pengertian Pasar Modal ... 14

2. Manfaat Pasar Modal ... 16

B. Tinjauan Umum Indeks Harga Saham …. ... 17

1. Pengertian Indeks Harga Saham ... 17

2. Jenis-Jenis Indeks Harga Saham ... 18

3. Motif Investor Memegang Saham ... 20

4. Fungsi Indeks Harga Saham ... 21

5. Faktor yang Mempengaruhi Harga Saham/Indeks Saham ... 21

C. Tinjauan Umum Nilai Tukar Rupiah …. ... 23

1. Pengertian Nilai Tukar Rupiah ... 23

2. Perubahan Nilai Tukar Rupiah ... 27

3. Mekanisme Penentuan Nilai Tukar Melalui ... Analisis Demand dan Supply di Pasar Valuta Asing ... 28

D. Tinjauan Umum Suku Bunga SBI …. ... 29

1. Pengertian Suku Bunga SBI ... 29

2. Macam-Macam Suku Bunga ... 31

3. Sertifikat Bank Indonesia (SBI) ... 32

xiii

E. Tinjauan Umum Pertumbuhan Jumlah Uang Beredar ... 33

1. Sejarah Uang ... 33

2. Pengertian Uang ... 34

3. Fungsi Uang ... 35

4. Jenis Uang ... 36

5. Pengertian Jumlah Uang Beredar ... 36

6. Teori Kuantitas Uang ... 37

7. Teori Penawaran dan Permintaan Uang ... 37

F. Keterkaitan Antar Variabel …. ... 39

1. Nilai Tukar Rupiah dengan Nilai Harga Saham Sektor Properti ... 39

2. Suku Bunga SBI dengan Nilai Harga Saham Sektor Properti ... 41

3. Jumlah Uang Beredar (JUB) dengan Nilai Harga Saham Sektor Properti ... 42

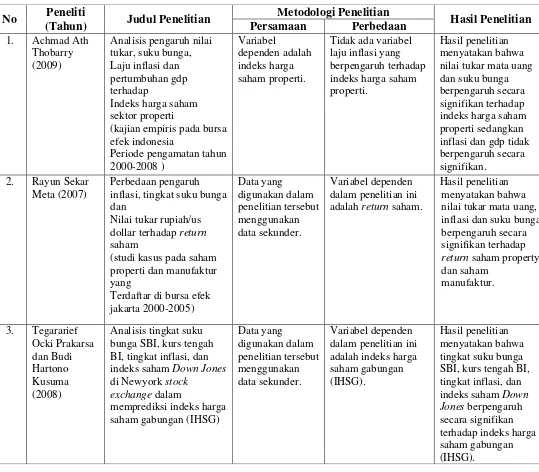

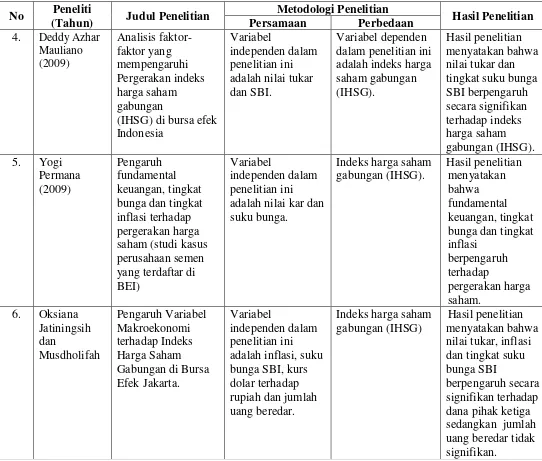

G. Hasil-hasil penelitian terdahulu…. ... 43

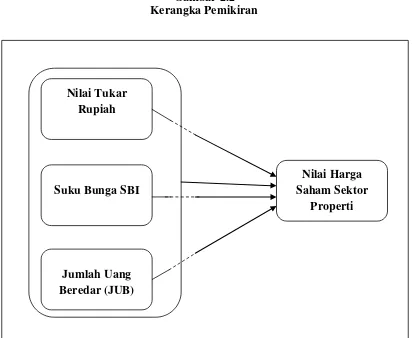

H. Kerangka Pemikiran ... 52

I. Hipotesis ... 55

BAB III METODOLOGI PENELITIAN ... A. Ruang Lingkup Penelitian ... 57

B. Metode Penentuan Sampel ... 57

D. Metode Analisis Data ... 59

E. Uji Asumsi Klasik ... 60

F. Analisis Statistik … ... 67

BAB IV PENEMUAN DAN PEMBAHASAN ... A. Sejarah Singkat Objek Penelitian ... 72

1. Indeks Harga Saham Sektor Properti ... 72

2. Nilai Tukar Mata Uang ... 75

3. Suku Bunga SBI ... 77

4. Jumlah Uang Beredar (JUB) ... 79

B. Hasil dan Pembahasan ... 81

1. Hasil Uji Asumsi Klasik ... 81

2. Hasil Regresi Metode Ordinary Least Square (OLS) ... 86

C. Interpretasi Ekonomi ... 91

1. Nilai Tukar Mata Uang ... 91

2. Suku Bunga SBI ... 92

3. Jumlah Uang Beredar (JUB) ... 93

BAB V PENUTUP ... A. Kesimpulan ………. ... 94

B. Saran ………. ... 96

Daftar Pustaka ...98

xv

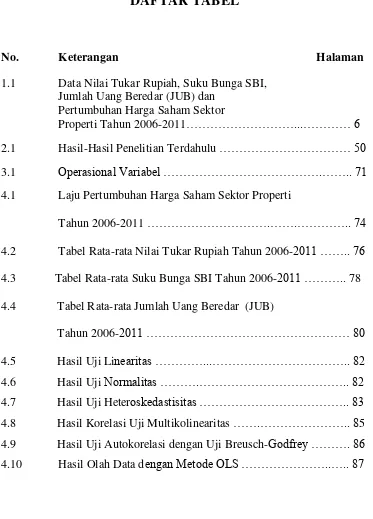

DAFTAR TABEL

No. Keterangan Halaman

1.1 Data Nilai Tukar Rupiah, Suku Bunga SBI, Jumlah Uang Beredar (JUB) dan

Pertumbuhan Harga Saham Sektor

Properti Tahun 2006-2011………...………… 6

2.1 Hasil-Hasil Penelitian Terdahulu ……… 50

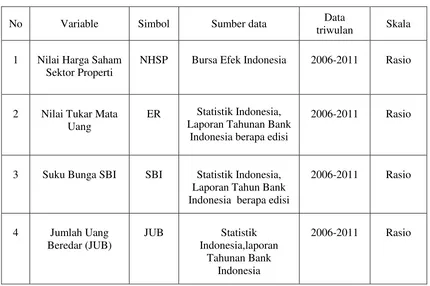

3.1 Operasional Variabel ……….…….. 71

4.1 Laju Pertumbuhan Harga Saham Sektor Properti Tahun 2006-2011……….…….………….. 74

4.2 Tabel Rata-rata Nilai Tukar Rupiah Tahun 2006-2011 …….. 76

4.3 Tabel Rata-rata Suku Bunga SBI Tahun 2006-2011 ……….. 78

4.4 Tabel Rata-rata Jumlah Uang Beredar (JUB) Tahun 2006-2011 ……… 80

4.5 Hasil Uji Linearitas …………...……….. 82

4.6 Hasil Uji Normalitas ……….……….. 82

4.7 Hasil Uji Heteroskedastisitas ……….. 83

4.8 Hasil Korelasi Uji Multikolinearitas …….……….. 85 4.9 Hasil Uji Autokorelasi dengan Uji Breusch-Godfrey ………. 86

DAFTAR GAMBAR

No. Keterangan Halaman

1.1 Grafik Sektor Properti ………...…….. 5 2.1 Mekanisme Penentuan Nilai Tukar Melalui Analisis

Demand dan Supply di Pasar Valuta

Asing……….………...……… 28

2.2 Kerangka Pemikiran ………..….……. 54 4.1 Grafik Pertumbuhan Harga Saham Sektor Properti

Tahun 2006-2011 ………... 74

4.2 Grafik Nilai Tukar Mata Uang Tahun 2006-2011…….……... 76

4.3 Grafik Suku Bunga SBI Tahun 2006-2011……….…….. 78

4.4 Grafik Jumlah Uang Beredar (JUB)

Tahun 2006-2011…………...……….……….. 80

xvii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data Penelitian ……….………...…...… 101 2 Uji Linearitas……….………...….….…... 102 3 Uji Normalitas …………...……... 103 4 Uji Heteroskedastisitas ……….…………..……... 104

5 Uji Multikolinieritas ………...…... 105

6 Uji Autokorelasi ……….... 105

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan ekonomi suatu negara dewasa ini tak bisa dilepaskan dari pasar

modal yang diatur oleh suatu negara, meningkatnya perekonomian suatu negara

dapat diindikasikan dengan meningkatnya pula volume perdagangan dalam pasar

modal begitu juga dengan menurunnya perekonomian suatu negara dapat dilihat

dari pasar modal itu sendiri atau dengan kata lain pasar modal menjadi suatu

pandangan dari meningkat atau menurunnya perekonomian suatu negara sehingga

membuat pasar modal menjadi instrumen penting untuk suatu negara dalam rangka

meningkatkan perekonomiannya.

Pasar modal merupakan suatu sarana bagi pelaku usaha untuk memperoleh

dana untuk melakukan ekspansi perusahaannya dari investor yang memiliki dana

lebih sehingga investor tersebut masuk ke pasar modal untuk memperoleh

keuntungan dari dana lebihnya sehingga menimbulkan imbal balik yang positif

antara para pelaku usaha dengan para investor. secara umum pasar modal

merupakan tempat bagi perusahaan dalam membiayai kegiatan perusahaannya

(Thobarry, 2009:18).

Pasar Modal memiliki peran penting bagi perekonomian suatu negara yang

2 yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha,

ekspansi, penambahan modal kerja dan lain-lain, kedua pasar modal menjadi

sarana bagi masyarakat untuk berinvestasi (Yogi Permana, 2009:1).

Sedangkan menurut (Sugeng, 2010) pasar modal merupakan tempat

bertemunya para pemodal dan pencari modal. Sedangkan pasar modal itu sendiri

memiliki tiga tujuan; pertama, mempercepat proses perluasan pengikutsertaan

masyarakat dalam kepemilikan saham perusahaan. Kedua, pemerataan pendapatan

bagi masyarakatdan ketiga, meningkatkan pertisipasi masyarakat dalam

menghimpun dana secara produktif.

Aktivitas dalam pasar modal pada dasarnya mencerminkan suatu keadaan

ekonomi suatu negara yang dilihat dari gabungan saham atau yang biasa disebut

indeks harga saham gabungan (IHSG). Indeks Harga Saham Gabungan (IHSG)

pertama kali diperkenalkan pada tanggal 1 April 1983 sebagai indikator

pergerakan harga saham yang tercatat di bursa. Hari dasar perhitungan indeks

adalah tanggal 10 Agustus 1982 dengan nilai 100. Sedangkan jumlah emiten yang

tercatat pada waktu itu adalah sebanyak 13 emiten. Sekarang ini jumlah emiten

yang tercatat di Bursa Efek Indonesia sudah mencapai 396 emiten. Seiring dengan

perkembangan dan dinamika pasar, IHSG mengalami periode naik dan turun.Pada

tanggal 9 Januari 2008, IHSG di Bursa Efek Indonesia mencapai level tertinggi

sepanjang sejarah pasar modal Indonesia yaitu ditutup pada level 2.830,263 (Bursa

Selain indeks harga saham gabungan, Sekarang ini PT Bursa Efek Indonesia

memiliki 11 jenis indeks harga saham yang secara terus menerus disebarluaskan,

salah satu indeks yang dimiliki oleh Bursa Efek Indonesia adalah indeks sektoral

yang merupakan subsektor dari Indeks harga Saham Gabungan (IHSG). Indeks

sektoral pertama kali diperkenalkan pada tanggal 2 januari 1996 dengan nilai awal

indeks adalah 100 untuk setiap sektor dan menggunakan hari dasar tanggal 28

desember 1995. Indeks sektoral secara garis besar terbagi menjadi 3 sub bagian

yaitu primer yang meliputi pertanian dan pertambangan, sekunder yang meliputi

industri dasar kimia, aneka industri dan industri barang konsumsi, dan tersier yang

meliputi properti, transportasi, keuangan dan perdagangan, jasa dan investasi

(Bursa Efek Indonesia, 2010:5).

Salah satu indeks sektoral yang dimiliki PT. Bursa Efek Indonesia terdapat

indeks sektoral properti. Indeks sektoral properti merupakan gambaran untuk

menunjukkan apakah terjadi penurunan atau peningkatan peran sektor properti

tersebut terhadap perekonomian Indonesia dewasa ini.

Menurut (Thobarry, 2009:19), bagi kalangan masyarakat yang memiliki dana

dan berminat untuk investasi, pasar modal menjadi suatu alternatif untuk

menanamkan dananya yang salah satunya adalah dalam bentuk saham. Saham

properti bisa menjadi pilihan yang tepat dalam kondisi perekonomian saat ini

karena return yang akan diterima oleh investor cukup tinggi sehingga menjadi

4 Sejak krisis ekonomi tahun 1998, banyak perusahaan pengembang mengalami

kesulitan karena memiliki hutang yang didominasi oleh dolar Amerika dalam

jumlah yang besar, yang telah dipinjamnya pada saat sebelum krisis ekonomi guna

membangun properti. Krisis ekonomi menyebabkan bunga kredit melonjak hingga

50% sehingga pengembang mengalami kesulitan untuk membayar cicilan

kreditnya (dalam bentuk dolar Amerika). Tunggakan hutang dalam jumlah yang

besar, menurunkan kinerja keuangan perusahaan, yang kemudian berdampak pada

respon investor di pasar modal sehingga mempengaruhi harga pasar saham

(Almas, 2007:15).

Meningkatnya harga saham properti dan tetap menjadi primadona selepas

krisis salah satunya disebabkan oleh makin banyaknya masyarakat yang sadar jika

harga tanah cenderung naik. Bertambahnya jumlah penduduk juga alasan semakin

banyaknya masyarakat yang menginvestasikan dananya dalam pasar properti

karena menyebabkan demand meningkat dan supply tanah bersifat tetap sehingga

harga properti akan selalu naik seiring bertambahnya jumlah penduduk (Suyanto,

2007).

Dalam perkembangannya sektor properti memiliki siklus yang unik dimana

pertumbuhan tertinggi selalu berkesudahan dengan krisis ekonomi contohnya

diawal tahun 1997 industri properti mencapai pertumbuhan yang signifikan namun

tak lama kemudian krisis ekonomi pada tahun 1998 menghancurkan sendi-sendi

ekonomi tak terkecuali dalam industri properti, begitu juga diakhir tahun 2007

pada tahun 2008 krisis kembali meruntuhkan pondasi ekonomi hal ini yang

membuat para investor harus memperhitungkan keadaan variabel makro agar

tingkat keuntungan sesuai yang diharapkan dan hal ini juga membuat sektor

properti selalu menarik untuk dikaji dan lebih jelasnya mengenai pertumbuhan

properti dapat dilihat pada gambar 1.1 dibawah ini:

Gambar 1.1 Grafik Sektor Properti

Sumber: Bursa Efek Indonesia

Selain volatilitas harga saham yang tinggi, sektor properti juga sangat

dipengaruhi oleh kondisi perekonomian secara makro. Dampak krisis global bisa

saja akan kembali mempengaruhi bisnis properti Indonesia seperti yang terjadi

pada tahun 1998. Kekhawatiran ini mulai muncul sejak tahun 2003 ketika ekspansi

1,000,000 1,200,000 1,400,000 1,600,000 1,800,000 2,000,000 2,200,000 2,400,000 2,600,000

2006 2007 2008 2009 2010 2011

6 bisnis properti begitu tinggi. Pembangunan ruko, apartemen, mal dan pusat

perbelanjaan mengalami perkembangan yang signifikan, tak hanya di Jakarta

namun juga di beberapa kota besar lainnya. Pada perkembangannya, membaiknya

kondisi ekonomi membuat pertumbuhan bisnis properti nasional khususnya sejak

2003 menjadi sangat tinggi. Nilai kapitalisasi proyek properti nasional melonjak,

dan puncaknya tahun 2005 nilai kapitalisasinya mencapai Rp 91,01 Triliun atau

meningkat hampir sepuluh kali dibandingkan dengan nilai kapitalisasi tahun 2000

yang sebesar Rp. 9,51 Triliun.

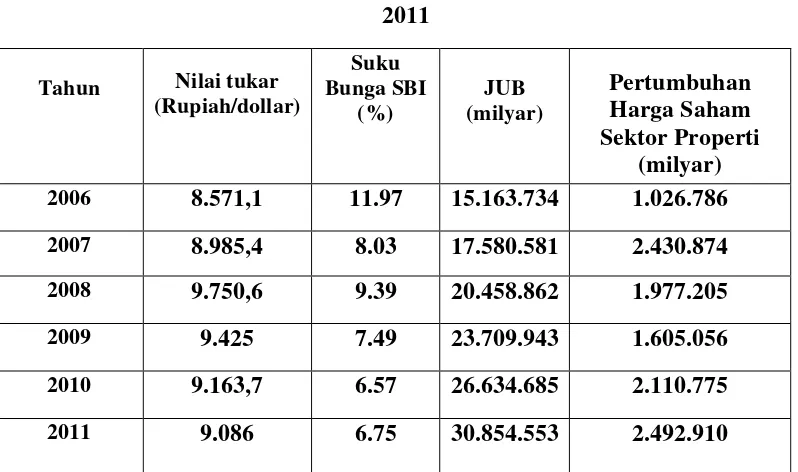

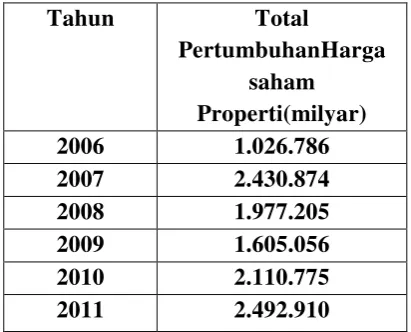

Tabel 1.1

Berikut data mengenai nilai tukar rupiah, suku bunga SBI, Jumlah Uang Beredar (JUB) dan pertumbuhan harga saham sektor properti tahun

2006-2011

Pertumbuhan sektor properti pada 2006 masih dalam tren membaik, meskipun

daya beli masyarakat menurun pascakenaikan harga BBM di Oktober 2005. Dalam

periode pelaku ekonomi masih melakukan penyesuaian terhadap dampak kenaikan

harga BBM tersebut, pertumbuhan sektor properti pada 2006 masih tumbuh

sebesar 9%, Kinerja perekonomian tersebut banyak dipengaruhi peran kuat

stimulus fiskal dan dampak positif peningkatan harga komoditas primer dunia.

Ekspansi perekonomian pada 2006 banyak bertumpu pada konsumsi pemerintah

dan ekspor, sementara secara sektoral ditopang kelompok sektor primer dan

kelompok sektor jasa. Konsumsi Pemerintah meningkat tinggi dibandingkan 2005

antara lain disumbang pengeluaran bantuan langsung tunai (BLT). Secara sektoral,

peningkatan pertumbuhan tercatat pada sektor pertanian, sektor pengangkutan dan

komunikasi serta sektor bangunan.

Sementara itu pada pertumbuhan sektor properti tercatat pertumbuhan pada

tahun 2006 mencapai yang tertinggi pada tingkat 9,0% dan mulai mengalami

penurunan signifikan akibat krisis global yang mengakibatkan penurunan pada

sector property menjadi 7,05% pada tahun 2009 dan kembali mengalam penurunan

sebesar 0,5% pada tahun 2010 menjadi 7,0%. Penurunan ini tidak terlepas dari

imbas dari krisis global yang terjadi di Amerika serikat. Disaat terjadi krisis global

membuat pasar properti global memburuk. Memburuknya pasar global tersebut

berpengaruh negatif di pasar modal dalam negeri. Memburuknya kondisi ekonomi

8 sektor properti. Setelah tahun 2009 saham properti cenderung mengalami

peningkatan, hal ini terlihat dengan total perdagangan pada tahun 2010 mencapai

2.110.775 milyar dan pada tahun 2011 saham properti juga mengalami

peningkatan menjadi 2.492.910 milyar. Peningkatan tersebut tak terlepas dari

makin membaiknya perekonomian di Indonesia.

Nilai tukar rupiah mulai kembali pada tren menguat sejak triwulan II 2009

ditopang perbaikan persepsi risiko terhadap emerging market dan kondisi

fundamental domestik yang tetap terjaga. Optimisme akan pemulihan ekonomi

global yang disertai dengan terjaganya kondisi fundamental domestik mendorong

terus naiknya pasokan valas dari investor asing di pasar keuangan domestik. Selain

itu, neraca transaksi berjalan yang tetap surplus semakin mendukung tren

penguatan rupiah. Berbagai perkembangan tersebut mengakibatkan rupiah ditutup

pada level Rp9.425 pada akhir tahun 2009 atau terapresiasi 18,4% dibandingkan

dengan akhir Maret 2009.

Selama tahun 2010, nilai tukar rupiah menguat cukup signifikan terutama

disebabkan oleh derasnya aliran masuk modal asing. Pergerakan nilai tukar rupiah

juga ditopang oleh keseimbangan interaksi permintaan dan penawaran valuta asing

di pasar domestik serta fundamental perekonomian domestik yang kuat. Nilai

tukar rupiah mulai mengalami apresiasi sejak awal tahun dan mencapai level Rp

9.163 per dolar AS atau menguat secara rata-rata sebesar 3,8% dibandingkan

dengan akhir tahun 2009. Secara point-to-point rupiah terapresiasi sebesar 4,4%

Tahun 1983 dapat dipandang sebagai salah satu langkah awal modernisasi

bidang moneter di Indonesia dengan dilepaskannya sistem pengendalian secara

langsung dalam mengendalikan jumlah uang beredar seperti penetapan suku bunga

simpanan, kredit perbankan dan lain-lain. Sebagai otoritas moneter, Bank

Indonesia kemudian menerapkan sistem pengendalian moneter atau jumlah uang

beredar secara tidak langsung, Seperti mengeluarkan Sertifikat Bank Indonesia

(SBI) dan surat berharga pasar uang (Aulia Pohan,2008:96). Peningkatan suku

bunga membuat investor lebih berminat kepada Sertifikat Bank Indonesai (SBI)

sehingga membuat permintaan saham menurun. Menurunnya permintaan tersebut

akan membuat harga saham menurun. Sebaliknya disaat Suku Bunga SBI

diturunkan maka investor lebih berminat menanamkan dana mereka ke surat

berharga penyertaan (saham) sehingga permintaan akan saham tertentu akan

meningkat sehingga meningkatkan harga saham tersebut. Hal ini terlihat pada

tahun 2010 dan 2011 dimana suku bunga (SBI) berada dititik terendah dalam lima

tahun namun harga saham properti mengalami kenaikan yang signifikan pada

tahun tersebut, kenaikan saham properti dan rendahnya suku bunga (SBI)

menggambarkan antara harga saham properti dan suku bunga (SBI) memiliki

hubungan yang negatif.

Berdasarkan data dan penjelasan diatas maka peneliti melihat bahwa ternyata

ada 3 faktor yang setidaknya yang mempengaruhi nilai harga saham khususnya

10 sangat berkaitan dengan nilai harga saham pasar modal. Maka penulis melakukan

penelitian ini mengenai “Analisis pengaruh nilai tukar, suku bunga SBI dan

Jumlah Uang Beredar (JUB) terhadap nilai harga saham sektor properti di Bursa

Efek Indonesia Periode 2006-2011”.

B. Perumusan Masalah

Perkembangan harga saham sektor properti di Indonesia sangat menjanjikan

dimana return yang di dapat investor cukup tinggi pada sektor ini karena properti

merupakan hal mutlak yang harus dipengaruhi oleh masyarakat. Pertumbuhan

yang tinggi pada harga saham sektor properti tak lepas dari peran Bank Indonesia

selaku bank sentral untuk menjalankan tugasnya dengan baik yaitu menjaga

variabel-variabel makro seperti nilai tukar, SBI dan JUB (jumlah uang beredar)

agar tetap bergerak dalam posisi yang menjanjikan dalam melakukan investasi dan

memberikan informasi yang transparan kepada para investor sehingga para

investor dapat dengan mudah menganalisis dan memprediksi dalam menanamkan

dananya pada harga saham sektor properti di Indonesia, ketika harga saham

mengalami peningkatan maka secara otomatis mampu mengangkat pertumbuhan

ekonomi di Indonesia.

Berfluktuatifnya harga saham sektor properti terjadi karena banyak faktor,

baik faktor domestik seperti keamanan dalam negri maupun faktor dari negara lain

seperti krisis di Amerika Serikat yang berimbas kepada perdagangan saham

selaku otoritas moneter seperti menjaga nilai tukar rupiah, suku bunga (SBI),

maupun JUB (jumlah uang beredar) untuk membuat perekonomian tetap bergairah

sehingga perubahan variabel-variabel tersebut mampu mempengaruhi harga

saham.

Atas dasar penjelasan di atas dalam penelitian ini penulis mencoba mencari

variabel-variabel yang mempengaruhi harga saham sektor properti berdasarkan

variabel-variabel dinamis yaitu nilai tukar, suku bunga SBI dan JUB (jumlah uang

beredar) yang dimana penulis ingin mengetahui secara detail dan pasti:

1. Seberapa besar pengaruh nilai tukar rupiah, suku bunga (SBI) dan jumlah

uang beredar (JUB) terhadap harga saham sektor properti secara

bersama-sama?

2. Seberapa besar pengaruh nilai tukar rupiah terhadap harga saham sektor

properti?

3. Seberapa besar pengaruh suku bunga SBI terhadap harga saham sektor

properti?

4. Seberapa besar pengaruh jumlah uang beredar (JUB) terhadap harga saham

12

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan penelitian ini adalah secara

berikut:

1. Untuk menganalisis seberapa besar pengaruh nilai tukar rupiah, suku bunga SBI

dan jumlah uang beredar (JUB) terhadap harga saham sektor properti secara

bersama-sama?

2. Untuk menganalisis seberapa besar pengaruh nilai tukar rupiah terhadap harga

saham sektor properti?

3. Untuk menganalisis seberapa besar pengaruh suku bunga (SBI) terhadap harga

saham sektor properti?

4. Untuk menganalisis seberapa besar pengaruh jumlah uang beredar (JUB)

terhadap harga saham sektor properti?

D. Manfaat Penelitian

Dalam penelitian ini, manfaat yang menjadi prioritas penulis adalah sebagai

berikut:

1. Bagi Pemerintah

Dengan adanya penelitian ini diharapkan pemerintah dan penentu kebijakan

dapat menggunakan dan mengkaji penelitian itu sebagai salah satu masukan

dalam menentukan suatu kebijakan dalam upaya mencari jalan keluar dari

setiap permasalahan dalam sisi moneter agar tetap kondusif khususnya dalam

2. Bagi Investor dan Pelaku Bisnis

Dengan adanya penelitian ini diharapkan mampu menghasilkan suatu informasi

yang sedikit banyak berguna bagi para investor dan pelaku bisnis dalam

menanamkan dananya pada saham sektor properti.

3. Bagi Akademisi / Peneliti

Diharapkan dengan adanya penelitian ini menjadi tambahan referensi

mahasiswa dalam membuat karya ilmiah dan bagi para peneliti berikutnya

diharapkan dapat menyempurnakan kekurangan yang ada pada penelitian ini.

4. Bagi Penulis

Penelitian ini dilakukan untuk mengaplikasikan atau menerapkan teori-teori

yang telah diterima khususnya teori-teori ekonomi moneter yang telah

diperoleh dari perkuliahan dan menambah wawasan tentang pengaruh yang

ditimbulkan dari nilai tukar rupiah, suku bunga (SBI) dan jumlah uang beredar

(JUB) terhadap harga saham sektor properti.

14

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Pasar Modal 1. Pengertian Pasar Modal

Menurut Darmaji dan Hendy (2006:1), pasar modal adalah pasar untuk

berbagi instrumen keuangan jangka panjang yang bisa diperjual belikan, baik

dalam bentuk utang, ekuitas, instrumen derivatif, maupun instrumen lainnya.

Pasar modal merupakan sarana pendanaan bagi perusahaan mauun institusi lain

dan sarana bagi kegiatan investasi.

Menurut Deddy (2010:2) pasar modal adalah salah satu penggerak

perekonomian suatu negara. Karena pasar modal merupakan sarana pembentuk

modal dan akumulasi dana jangka panjang yang diarahkan untuk meningkatkan

partisispasi masyarakat dalam penggerakan dana guna menujang pembiayaan

pembangunan nasional. Selain itu, pasar modal juga merupakan representasi

untuk menilai kondisi perusahaan-perusahaan disuatu negara. Karena hampir

semua industri disuatu Negara terwakili oleh pasar modal. Pasar modal yang

sedang mengalami peningkatan (Bullish) atau mengalami penurunan (Bearish)

terlihat dari naik turunnya harga-harga saham yang tercatat yang tercermin

Thobarry (2009) menyatakan bahwa pasar modal merupakan tempat

kegiatan perusahaan mencari dana untuk membiayai kegiatan usahanya. Selain

itu, pasar modal juga merupakan suatu usaha penghimpunan dana masyarakat

secara langsung dengan cara menanamkan dana ke dalam perusahaan yang

sehat dan baik pengelolaannya. Fungsi utama pasar modal adalah sebagai

sarana pembentukan modal dan akumulasi dana bagi pembiayaan suatu

perusahaan atau emiten. Dengan demikian pasar modal merupakan salah satu

sumber dana bagi pembiayaan pembangunan nasional pada umumnya dan

emiten pada khususnya di luar sumber‐sumber yang umum dikenal, seperti

tabungan pemerintah, tabungan masyarakat, kredit perbankan dan bantuan luar

negeri.

Pasar Modal memiliki peran penting bagi perekonomian suatu negara yang

mempunyai fungsi sebagai sarana bagi pendanaan usaha atau sebagai sarana

bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor).

Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan

usaha, ekspansi, penambahan modal kerja dan lain-lain, kedua pasar modal

menjadi sarana bagi masyarakat untuk berinvestasi (Yogi, 2009:1).

Witjaksono (2010) menyatakan Bursa efek utama adalah suatu institusi

yang terpusat yang mempertemukan kekuatan permintaan dan penawaran atas

efek. Di sini proses transaksi jual beli diatur secara rapi dengan menggunakan

16 efek yang akan diperdagangkan di bursa harus memenuhi kebijakan pencatatan

(listingpolicy) yang dikeluarkan oleh pengelolanya.

Berdasarkan definisi diatas, pasar modal merupakan tempat kegiatan

perusahaan mencari dana untuk digunakan untuk pengembangan usaha,

ekspansi, penambahan modal kerja dan sarana bagi masyarakat serta untuk

berinvestasi serta akumulasi dana jangka panjang yang diatur secara rapi

dengan menggunakan peraturan sistematis yang dikeluarkan oleh pengelolanya

dengan tujuan untuk meningkatkan partisispasi masyarakat dalam penggerakan

dana guna menujang pembiayaan pembangunan nasional.

2. Manfaat Pasar Modal

Menurut Tjiptono dan Hendy (2001:2) manfaat keberadaan pasar modal, yaitu:

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha

sekaligus memungkinkan alokasi sumber dana secara optimal

b. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya

diversifikasi

c. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah

d. Menciptakan lapangan kerja/profesi yang menarik

e. Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai

prospek

f. Alternatif investasi yang memberikan profesi keuntungan dengan resiko

yang bias diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi

g. Membina iklim keterbukaan bagi dunia usaha, memberikan akses kontrol

sosial

h. Sumber pembiayaan dana jangka panjang bagi emiten

B. Tinjauan Umum Indeks Harga Saham 1. Pengertian Indeks Harga Saham

Indeks Harga Saham adalah suatu indikator yang menunjukkan pergerakan

harga saham, indeks berfungsi sebagai indikator trend pasar, artinya pergerakan

indeks menggambarkan kondisi pasar pada suatu saat, apakah pasar sedang

aktif atau sedang lesu (BEI).

Menurut (Supranto, 2004:113) indeks merupakan suatu angka yang dibuat

sedemikian rupa sehingga dapat dipergunakan untuk melakukan perbandingan

antara kegiatan yang sama dalam dua waktu yang berbeda.

Menurut Witjaksono (2010) Indeks Harga Saham Gabungan atau

Composite Stock Price Index (IHSG) merupakan suatu nilai yang digunakan

untuk mengukur kinerjakerja saham yang tercatat di suatu bursa efek.

Berdasarkan definisi diatas, indeks harga saham adalah suatu indikator

yang menunjukkan pergerakan harga saham, indeks berfungsi sebagai indikator

trend pasar yang digunakan untuk mengukur kinerja kerja saham yang tercatat

di suatu bursa efek dan dapat dipergunakan untuk melakukan perbandingan

18

2. Jenis-Jenis Indeks Harga Saham

Menurut Tjiptono dan Hendy (2001:7-9) di Bursa Efek Jakarta (BEJ)

terdapat lima indeks harga saham, yaitu indeks individual, indeks harga saham

sektoral, indeks LQ 45, indeks harga saham gabungan (IHSG), dan indeks

syariah atau Jakarta islamic indeks (JII).

a. Indeks Individual

Indeks individual ini menggunakan indeks harga masing-masing saham

terdapat harga dasarnya. Perhitungan indeks ini menggunakan prinsip yang

sama dengan IHSG, yaitu:

BEJ memberi angka dasar IHSI 100, ketika saham diluncurkan pada pasar

perdana dan berubah sesuai dengan perubahan pasar.

b. Indeks Harga Saham Sektoral

Indeks harga saham sektoral ini menggunakan semua saham yang

termasuk dalam masing sektor. Perhitungan harga dasar

masing-masing sektor didasarkan pada kurs/harga akhir setiap saham tanggal 28

Desember 1995. Indeks ini mulai diberlakukan tanggal 2 Januari 1996. Di

BEJ indeks sektoral terbagi atas Sembilan sektor, yaitu:

1) Sektor-sektor Primer (Ekstraktif)

(a) Pertanian

(b) Pertambangan

2) Sektor-sektor Sekunder (Industri Manufaktur)

(c) Industri dasar dan kimia

(d) Aneka industry

(e) Industri barang konsumsi

3) Sektor-sektor Tersier (Jasa)

(f) Properti dan real estate

(g) Transportasi dan infrastruktur

(h) Keuangan

(i) Perdagangan, jasa dan investasi.

c. Indeks LQ 45

Indeks LQ 45 merupakan 45 saham yang terpilih berdasarkan likuiditas

perdagangan saham dan disesuaikan setiap enam bulan (setiap awal bulan

februari dan agustus). Dengan demikian saham yang terdapat dalam indeks

tersebut akan selalu berubah.

d. Indeks Harga Saham Gabungan (IHSG)

IHSG ini menggunakan semua saham yang tercatat sebagai komponen

perhitungan indeks. Tanggal 10 agustus 1982 ditetapkan sebagau hari dasar

(nilai indeks = 100). Berikut penghitungan Indeks Harga Saham Gabungan:

Nilai Pasar = Jumlah saham tercatat x harga terakhir

IHSG = x 100

20 e. Indeks Syariah atau Jakarta Islamic Index (JII)

JII ini merupakan indeks terakhir yang dikembangkan oleh BEJ bekerja

sama dengan Danareksa Investment Management. Indeks ini merupakan

indeks yang mengakomodasi syariat investasi dalam Islam atau indeks yang

berdasarkan syariat Islam.

3. Motif investor memegang saham.

Pada dasarnya, ada keuntungan yang diperoleh oleh investor dengan

membeli atau memiliki saham yaitu (Darmaji dan Hendy, 2001:8)

1. Dividen

Dividen adalah pembagian keuntungan yang diberikan oleh perusahaan

penerbit saham atas keuntungan yang dihasilkan perusahaan. dividen yang

dibagikan perusahaan dapat berupa dividen tunai (cash devidend) yaitu

kepada setiap pemegang saham diberikan dividen uang tunai dalam jumlah

rupiah tertentu untuk setiap saham

2. Capital again

Capital again merupakan selisih anatar harga jual dan harga beli.

Misalnya investor membeli saham tersebut dengan harga persaham Rp 3000

dan menjual kembali dengan harga persaham Rp 3500 maka investor

3. Saham bonus (jika ada)

Saham bonus adalah saham yang dibagikan perusahaan kepada para

pemegang saham yang diambil dari agio saham. Agio saham adalah selisih

antara harga jual terhadap harga nominal saham pada saat perusahaan

melakukkan penawaran umum dipasar perdana.

4. Fungsi Indeks Harga Saham

Menurut Iskandar (2003:89) berpendapat bahwa Indeks harga saham

merupakan indikator utama yang menggambarkan pergerakan harga saham. Di

pasar modal sebuah indeks diharapkan memiliki lima fungsi, yaitu:

a) Sebagai indikator trend pasar

b) Sebagai indikator tingkat keuntungan

c) Sebagai tolak ukur kinerja suatu portofolio

d) Memfasilitasi pembentukan portofolio dengan strategi pasif

e) Memfasilitasi berkembangnya produk derivatif.

5. Faktor-faktor yang Mempengaruhi Harga Saham

Sebagai salah satu instrumen ekonomi, volatilitas harga saham disuatu

bursa effek dipengaruhi oleh sejumlah faktor yaitu lingkungan mikro dan

22 1. Lingkungan mikro

Lingkungan mikro yang mempengaruhi fluktuasi harga saham adalah:

a) Pengumuman tentang pemasaran, produksi, penjualan, rincian kontrak,

produk baru, perubahan harga, penarikan produk baru, laporan produksi,

laporan keamanan produk, keamanan produk dan laporan penjualan

b) Pengumuman pendanaan seperti utang dan ekuitas

c) pengumuman badan direksi manajemen

d) Pengumuman penggabungan pengambil-alihan diversifikasi

e) Pengumuman investasi seperti ekspansi pabrik

f) Pengumuman ketenagakerjaan seperti kontrak baru, pemogokan dan

lain-lain.

2. Lingkungan makro

Lingkungan makro yang mempengaruhi volatilitas harga saham adalah:

a) Pengumuman dari pemerintah, seperti: perubahan suku bunga tabungan

dan deposito, kurs, inflasi dan lain-lain.

b) Pengumuman hukum seperti tuntutan karyawan terhadap perusahaan.

c) Pengumuman industri sekuritas.

d) Gejolak sosial politik dalam negeri dan fluktuasi nilai tukar juga

mempengaruhi terhadap harga saham.

C. Tinjauan Umum Nilai Tukar Rupiah 1. Pengertian Nilai Tukar Rupiah

Rayun (2007:4) menyatakan bahwa nilai tukar mata uang (exchange rate)

atau sering disebut kurs merupakan harga mata uang terhadap mata uang

lainnya. Kurs merupakan salah satu harga yang terpenting dalam perekonomian

terbuka mengingat pengaruh yang demikian besar bagi neraca transaksi berjalan

maupun variabel-variabel makro-ekonomi yang lainnya.

Menurut Thobarry (2009:46) kurs merupakan salah satu harga yang

terpenting dalam perekonomian terbuka mengingat pengaruh yang demikian

besar bagi neraca transaksi berjalan maupun variabel‐variabel makro ekonomi

yang lain. Ada dua pendekatan yang digunakan untuk menentukan nilai tukar

mata uang yaitu pendekatan moneter dan pendekatan pasar. Dalam pendekatan

moneter, nilai tukar mata uang di definisikan sebagai harga dimana mata uang

asing diperjual belikan terhadap mata uang domestik dan harga tersebut

berhubungan dengan penawaran dan permintaan uang.

Valuta asing (foreign exchange) adalah semua mata uang Negara yang

dapat digunakan untuk kegiatan perekonomian suatu Negara dengan Negara

lain. Misalnya mata yang Amerika serikat berupa US $, mata uang Yen dari

Jepang, dan lain sebagainya. Setiap valuta asing tersebut mempunyai harga

tertentu dalam mata uang suatu Negara lain. Misalnya US $ dengan Rp, $1=Rp

24 menggambarkan berapa banyak suatu mata uang harus dipertukarkan untuk

memperoleh satu unit mata uang lain. Istilah lain rasio pertukaran tersebut

adalah nilai tukar (exchange rate) atau kurs valuta asing (Asfia, 2006).

Menurutnya nilai kurs valuta asing dari waktu ke waktu dapat mengalami

perubahan. Perubahan-perubahan tersebut terjadi sebagai akibat dari kekuatan

permintaan dan penawaran dalam pasar valuta asing dan juga dapat ditentukan

oleh pemerintah.

Pasar valuta asing pada dasarnya merupakan jaringan kerja dari perbankan

dan lembaga keuangan dalam melayani masyarakat untuk membeli

(permintaan) dan menjual (penawaran) valuta asing (Asfia, 2006).

a. Permintaan terhadap valuta asing (Foreign Exchange Demand)

Hal ini timbul apabila penduduk suatu Negara membutuhkan barang

yang diproduksi negara lain. Artinya bila terjadi permintaan masyarakat

terhadap produk luar negeri, maka permintaan terhadap valuta asing

meningkat. Kenaikan permintaan terhadap valuta asing sangat ditentukan

oleh faktor-faktor di antaranya:

(1) Nilai tukar atau harga mata uang asing

(2) Tingkat pendapatan

(3) Tingkat bunga relative

(4) Selera

(5) Ekspektasi, dan

Apabila yang berubah itu hanya harga valuta asing (nilai tukar), maka

perubahan permintaan terhadap valuta asing hanya akan bersifat movement

along demand curve, artinya pergerakan hanya terjadi disepanjang kurva

permintaan yang sudah ada. Tetapi bila yang berubah selain dari kurs,

misalnya pendapatan, ekspektasi atau yang lainnya, maka kurva permintaan

terhadap valuta asing untuk keperluan barang impor dan keperluan spekulasi

akan bergeser, bisa ke kiri dan bisa ke kanan. Tergantung kondisi

perubahannya.

b. Penawaran terhadap valuta asing (Foreign Exchange Supply)

Hal ini terjadi apabila Negara lain mengimpor barang dan jasa atau

terjadi ekspor. Semakin besae ekspor suatu Negara, maka supply valuta

asing akan meningkat. Sebab terjadi peningkatan capital inflow. Sama

halnya dengan konsep permintaan, supply dari valuta asing sangat ditentukan

oleh berbagai faktor, antara lain:

(1) Perubahan kurs/ harga valuta asing

(2) Harga/ biaya produksi barang impor

(3) Selera dan ekspektasi, serta

(4) Kebijakan pemerintah.

Apabila yang berubah hanya kurs, perubahan terhadap supply valuta asing

hanya bergerak sepanjang kurva supply yang ada atau bersifat movement along

26 impor, hal ini akan mendorong terjadinya pergeseran kurva supply bisa ke kiri

atau ke kanan tergantung kondisi perubahan dari faktor-faktor tersebut.

Sistem nilai tukar yang dianut oleh suatu negara sangat berpengaruh sekali

dalam menentukan pergerakan nilai tukar. Seperti misalnya negara Indonesia

yang sebelum tanggal 14 Agustus 1997 menerapkan sistem nilai tukar

mengambang terkendali, maka laju depresiasi sangat ditentukan oleh pemegang

otoritas moneter, sehingga ketika Bank Indonesia melepas kendali nilai tukar

menyebabkan nilai tukar akan segera mengikuti hukum pasar dan

pengaruh-pengaruh dari luar. Untuk mengurangi tekanan terhadap rupiah, upaya lain yang

telah dilakukan Bank Indonesia adalah pengembangan pasar valas domestik

antar bank melalui band intervensi. Dengan band intervensi, nilai tukar

diperkenankan berfluktuasi dalam kisaran band yang telah ditetapkan. Apabila

valuta asing diperdagangkan melebihi band yang telah ditetapkan maka Bank

Indonesia segera melakukan intervensi untuk mengembalikan nilai tukar pada

posisi semula (Wibowo dan Suhendra, 2010:2).

Berdasarkan definisi diatas, nilai tukar mata uang kurs merupakan harga

mata uang terhadap mata uang lainnya dan merupakan salah satu harga yang

terpenting dalam perekonomian terbuka mengingat pengaruh yang demikian

besar bagi neraca transaksi berjalan maupun variabel‐variabel makro ekonomi

lembaga keuangan dalam melayani masyarakat untuk membeli (permintaan)

dan menjual (penawaran) valuta asing.

2. Perubahan Nilai Tukar Rupiah

Naik turunnya nilai tukar mata uang pada waktu dilakukan transaksi valuta

asing, dapat terjadi dengan berbagai cara yaitu secara resmi yamg biasa

dilakukan oleh pemerintah di suatu negara yang menganut sistem managed

floating exchange rate atau bisa juga karena terjadinya tarik menarik antara

penawaran dan permintaan di dalam pasar (market mechanism). Sedangkan

perubahan nilai tukar mata uang dapat disebabkan oleh empat hal yaitu

depresiasi, apresiasi, devaluasi, dan revaluasi (Rayun, 2007:28).

a. Depresiasi (depreciation) merupakan penurunan harga mata uang nasional

terhadap mata uang asing akibat terjadinya tarik-menarik antara supply dan

demand di dalam pasar.

b. Apresiasi (appreciation) merupakan peningkatan harga mata uang nasional

terhadap mata uang asing akibat terjadinya tarik-menarik antara supply dan

demand di dalam pasar.

c. Devaluasi (devaluation) merupakan penurunan harga mata uang nasional

terhadap mata uang asing yang dilakukan secara resmi oleh pemerintah di

suatu negara.

d. Revaluasi (revaluation) merupakan peningkatan harga mata uang nasional

28

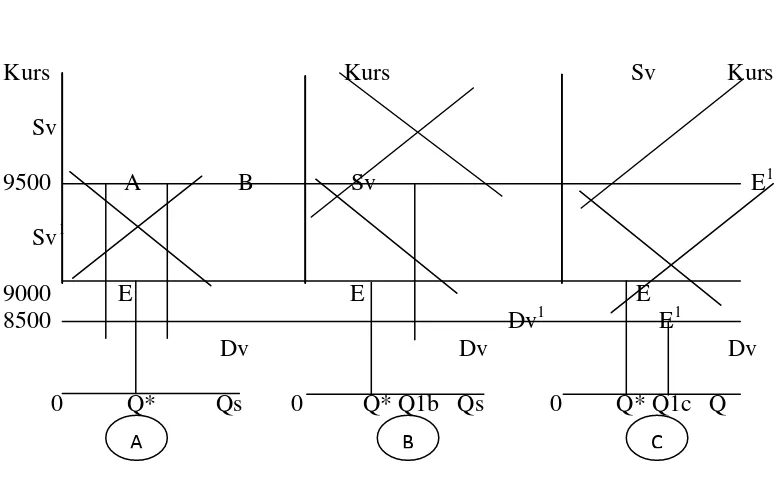

3. Mekanisme Penentuan Nilai Tukar Melalui Analisis Demand dan Supply di Pasar Valuta Asing

Gambar 2.1

Kurs Kurs Sv Kurs

Sv

9500 A B Sv E1

Sv1

9000 E E E

8500 Dv1 E1

Dv Dv Dv

0 Q* Qs 0 Q* Q1b Qs 0 Q* Q1c Q

Keterangan Gambar 2.1 (Thobarry, 2009):

1. Gambar A menunjukkan kurs pada tingkat Rp 9.000

2. Gambar B menunjukkan terjadi perubahan/kenaikan kurs sebagai akibat

dari adanya kenaikan permintaan terhadap barang impor. Naiknya impor

akan mendorong kenaikan permintaan terhadap Dollar dari Q* menjadi Q1b

dan kurva permintaan terhadap valuta asing bergeser ke kanan dari kurva

Dv menjadi kurva Dv1, sehingga kurs naik mencapai Rp 9.500. kondisi ini

dapat diartikan melemahnya nilai mata uang rupiah terhadap dollar. Gejala

melemahnya nilai tukar rupiah karena kekuatan pasar disebut depresiasi.

3. Gambar C menunjukkan terjadinya perubahan/penurunan kurs sebagai

akibat tingginya ekspor. Sebab dengan naiknya ekspor akan menambah

supply dollar dari Q* menjadi Q1c dan kurva supply dollar bergeser dari

kurva Sv menjadi kurva Sv1, akibatnya kurs turun mencapai Rp 8.500.

Kondisi ini dapat diartikan menguatnya nilai mata uang rupiah terhadap

dolar. Gejala menguatnya nilai tukar rupiah karena kekuatan pasar disebut

apresiasi.

D. Tinjauan Umum Suku Bunga SBI 1. Pengertian Suku Bunga SBI

Menurut Case dan Fair (2004:167), bunga adalah biaya yang dibayarkan

oleh seseorang peminjam kepada pemberi pinjaman atas penggunaan dananya.

Tingkat suku bunga adalah pembayaran bunga pinjaman tahun yang dinyatakan

sebagai persentase dari pinjaman; persentase itu sama dengan jumlah bunga

yang diterima pertahun dibagi dengan jumlah pinjaman.

Suku bunga (Interest Rate) Menurut Herman Darmawi (2006:181), tingkat

bunga adalah harga yang harus dibayar oleh peminjam untuk memperoleh dan

dari pemberi pinjaman untuk jangka waktu tertentu yang telah disepakati.

Menurut Yogi (2009:3) Suku bunga Sertifikat Bank Indonesia (SBI)

merupakan suku bunga yang dikeluarkan oleh bank sentral untuk mengontrol

30 mengakibatkan masyarakat cenderung membelanjakan uangnya yang pada

akhirnya bias berdampak pada kenaikan harga-harga barang, yang salah satu

faktor pemicu inflasi dengan menaikan bunga SBI berarti bank-bank dan

lembaga keuangan akan terdorong untuk membeli SBI. Adanya bunga yang

tinggi dalam SBI membuat bank dan lembaga keuangan menikmatinya, ini

otomatis akan memberikan tingkat bunga yang lebih tinggi untuk produknya.

Bunga yang tinggi akan berdampak pada alokasi dana investasi para investor.

Investasi pada produk bank seperti deposito/tabungan jelas lebih kecil

resikonya atau dapat dikatakan investasi bebas resiko oleh karena itu investor

akan menjual sahamnya dan dananya serentak akan berdampak pada penurunan

harga saham. Selain itu dampak dari tingkat suku bunga bank yang tinggi juga

berdampak pada bunga pinjaman modal kerja perusahaan. Ini artinya

penambahan pengeluaran perusahaan jika ini terjadi maka kondisi fundamental

perusahaan akan terganggu. Hal ini didukung oleh Wibowo dan Suhendra

(2010:4) bahwa tingkat suku bunga digunakan pemerintah untuk

mengendalikan tingkat harga, ketika tingkat harga tinggi dan jumlah uang yang

beredar dalam masyarakat banyak sehingga konsumsi masyarakat tinggi akan

diantisipasi oleh pemerintah dengan menetapkan tingkat suku bunga yang

tinggi. Dengan demikian suku bunga yang tinggi diharapkan berkurangnya

jumlah uang yang beredar sehingga permintaan agregat pun akan berkurang dan

bunga adalah beban biaya yang dinyatakan dengan persentase tertentu dalam

rangka peminjaman uang untuk jangka waktu tertentu.

Tujuan penerbitan SBI adalah sebagai alat pemerintah untuk melakukan

kontraksi pasar dalam primary market dan sebagai secondary reserve dan

trading instrument dalam secondary market (untuk situasi tingkat suku bunga

turun). Jadi SBI menurut Prakarsa dan Kusuma (2008:3) adalah salah satu

instrument investasi yang menarik bagi investor mengingat instrument ini

diterbitkan oleh Bank Indonesia yang merupakan lembaga keuangan milik

negara.

Berdasarkan definisi diatas, suku bunga SBI merupakan suku bunga yang

dikeluarkan oleh bank sentral untuk mengontrol peredaran uang di masyarakat

dan mengendalikan tingkat harga yang bertujuan sebagai alat pemerintah untuk

melakukan kontraksi pasar dalam primary market dan sebagai secondary

reserve dan trading instrument dalam secondary market (untuk situasi tingkat

suku bunga turun) dan menjadi salah satu instrument investasi yang menarik

bagi investor mengingat instrument ini diterbitkan oleh Bank Indonesia yang

merupakan lembaga keuangan milik negara.

2. Macam-Macam Suku Bunga

Menurut Samuelson (2004:318), suku bunga dapat dibedakan berdasarkan

satuan uang. Suku bunga yang dibedakan berdasarkan satuan uang dapat

32 1. Suku bunga nominal

Suku bunga nominal adalah suku bunga yang diukur dari pendapatan

dalam uang pertahun peruang yang diinvestasikan. Suku bunga nominal

(suku bunga uang) adalah suku bunga yang diukur dengan uang.

2. Suku bunga riil

Suku bunga riil adalah suku bunga yang dikoreksi karena inflasi yang

dihitung sebagai suku bunga nominal dikurang tingkat inflasi. Sebagai

contohnya, anggap suku bunga suatu negara adalah 8% pertahun sedangkan

inflasi 3 % pertahun. Maka kita dapat mengetahui kurs riil negara tersebut

yaitu 8%-3% = 5%.

3. Sertifikat Bank Indonesia (SBI)

Menurut Peraturan Bank Indonesia Nomor 4/9/PBI/2002 tentang Operasi

Pasar Terbuka sebagaimana telah diubah dengan Peraturan Bank Indonesia

Nomor 6/4/PBI/2004 dan Peraturan Bank Indonesia Nomor 4/10/PBI/2002

tentang Sertifikat Bank Indonesia, Sertifikat Bank Indonesia yang selanjutnya

disebut SBI adalah surat berharga dalam mata uang Rupiah yang diterbitkan

oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek. Lelang

SBI adalah penjualan SBI yang dilakukan oleh Bank Indonesia dalam rangka

pelaksanaan kebijakan moneter (Bank Indonesia).

Tujuan dari penerbitan SBI yaitu mempengaruhi jumlah uang beredar.

Sebagai otoritas moneter, Bank Indonesia berkewajiban memelihara kestabilan

di BI) yang berlebihan dapat mengurangi kestabilan nilai rupiah. SBI

diterbitkan dan dijual untuk mengurangi kelebihan uang primer tersebut (Bank

Indonesia).

4. Dampak Suku Bunga SBI Terhadap Indek Saham

Salah satu mekanisme transmisi kebijakan moneter dalah suku bunga SBI.

Selanjutnya perubahan suku bunga tersebut akan memberikan pengaruh

terhadap suku bunga tabungan dan deposito bank-bank umum yang ditawarkan

kepada masyarakat penabung dan pada suku bunga kredit yang dibebankan oleh

bank kepada debiturnya (Pohan, 2008:19-20).

Selain itu, Perubahan suku bunga mengalami kenaikan maka akan

membuat investor akan lebih memilih untuk mengalihkan dananya kedalam

surat berharga atas unjuk yang di terbitkan oleh bank Indonesia tersebut. Bila

suku bunga mengalami kenaikan maka investor akan lebih memilih untuk

mengalihkan dananya kedalam surat berharga atas unjuk yang diterbitkan oleh

bank Indonesia tersebut. Kondisi ini dapat berdampak pada aktivitas

perdagangan saham di bursa efek (Prakarsa dan Kusuma, 2008:308).

E. Tinjauan Umum Pertumbuhan Jumlah Uang beredar 1. Sejarah Uang

Pada peradaban awal, manusia memenuhi kebutuhan secara mandiri.

34 orang lain. Masing-masing individu memenuhi kebutuhan makannya secara

mandiri. Dalam periode yang dikenal sebagai periode prabarter ini manusia

belum mengenal transaksi perdagangan atau kegiatan jual beli.

Ketika jumlah manusia semakin bertambah dan peradabannya semakin

maju, kegiatan dan interaksi antar manusiapun meningkat tajam/ ketika itulah

masing-masing individu muai tak mampu memenuhi kebutuhan sendiri. Bisa

dipahami karena ketika seseorang menghabiskan waktunya seharian bercocok

tanam pada saat bersamaan tentu ia tidak akan bisa memperoleh garam atau

ikan, menenun pakaian sendiri atau kebutuhan lain.

Pertukaran barter ini mensyaratkan adanya keinginan yang sama pada

waktu bersamaan (double coincidense of wants) dari pihak-pihak yang

melakukan pertukaran ini. Namun semakin beragam dan kompleks kebutuhan

manusia semakin sulit menciptakan situasi double concidense of wants ini.

Itulah sebabnya diperlukan suatu alat tukar yang dapat diterima semua pihak.

Alat tukar tersebut yang kemudian disebut uang. Pertama kali uang dikenal

dalam peradaban sumeria dan babylonia (Edwin Nasution et al, 2006).

2. Pengertian Uang

Menurut Samuelson (2001), uang adalah segala sesuatu yang bersifat

sebagai alat pertukaran atau alat pembiayaan yang diterima secara umum.

Sedangkan menurut Sadono Sukirno (2006:267), uang didefinisikan sebagai

benda-benda yang disetujui oleh masyarakat sebagai alat perantara untuk

Menurut Asfia Murni (2006), uang adalah segala sesuatu yang diterima

masyarakat secara umum dan dapat dipercaya sebagai alat pembayaran yang

sah untuk keperluan transaksi, sebagai satuan hitung, dan sebagai alat

penyimpan nilai.

3. Fungsi Uang

Dalam ilmu ekonomi peranan atau fungsi uang dibedakan menjadi 4 jenis

(Sadono Sukirno, 2006), yaitu:

1. Fungsi uang sebagai alat tukar

Dengan adanya uang, kegiatan tukar-menukar akan jauh lebih mudah

dijalankan kalau dibandingkan dengan perekonomian yag bertransaksi

dengan menggunakan barter. Sehingga uang yang dipakai pada masyarakat

digunakan untuk bertransaksi mengganti sistem barter.

2. Fungsi uang sebagai satuan hitung

Penggunaan uang dalam masyarakat bersumber dari kesanggupannya

untuk bertindak sebagai satuan nilai. Dalam hal ini yang dimaksud dengan

satuan nilai adalah satuan ukuran yang menentukan besarnya nilai dari

berbagai jenis barang dengan adanya uang. Nilai suatu barang dapat dengan

mudah dinyatakan yaitu dengan menunjukkan jumlah uang yang diperlukan

untuk memperoleh barang tersebut.

3. Fungsi uang sebagai pembayaran tertunda

tukar-36 ekonomi akan merasa yakin bahwa pembayarannya yang ditunda itu adalah

sesuai dengan yang diharapkan.

4. Fungsi uang sebagai penyimpan nilai

Uang bisa digunakan sebagai alat penyimpanan nilai. Maksudnya adalah

penggunaannya memungkinkan kekayaan orang disimpan dalam bentuk

uang.

4. Jenis uang

Terdapat dua jenis uang yang beredar dalam masyarakat yaitu:

1. Uang Giral

Jenis uang ini biasanya diterbitkan oleh bank umum yang diatur oleh

perundangan-undangan seperti surat utang, deposito dan sebagainya.

2. Uang Kartal

Uang kartal adalah uang yang dikeluarkan dan diterbitkan oleh

pemerintah berupa uang logam dan uang kertas baik yang memiliki nilai

intrinsik maupun yang memiliki nilai nominal (Asfia, 2006:158).

5. Pengertian Jumlah Uang Beredar

Jumlah uang beredar dapat dibedakan menjadi dua pengertian yaitu dalam

arti sempit dan dalam arti luas.

1. Pengertian jumlah uang beredar dalam arti sempit

Uang dalam arti sempit adalah uang yang dalam peredarannya ditambah

dengan uang giral yang dimiliki oleh perseorangan, perusahaan dan badan

2. Pengertian uang dalam arti luas

Uang dalam arti luas adalah mata uang yang dalam peredaraannya

ditambah dengan uang giral dan uang kuasi yang terdiri dari tabungan,

deposito, valas milik swasta dalam negeri.

6. Teori Kuantitas Uang

Menurut teori kuantitas uang oleh Alfred Marshal yang isinya jika

perubahan uang beredar akan mengakibatkan perubahan harga secara

proporsional.

Menurut Boediono (2005:23) teori marshal dapat dituliskan sebagai berikut:

M = kPT atau M = Kpy

Penjelasan:

M : jumlah uang beredar

K : besarnya uang tunai yang dipegang masyarakat

P : harga umum

T atau Y: jumlah produk setengah jadi dan jadi

Persamaan diatas menjelaskan jika laju uan beredar diketahui oleh

besarnya uang yang dipegang masyarakat, jumlah produksi dan tingkat harga.

7. Teori Penawaran dan Permintaan Uang

Teori permintaan uang berkaitan dengan faktor-faktor yang menyebabkan

terjadinya pertumbuhan uang dan teori penawaran uang sangat berkaitan

38 a. Teori Permintaan Uang

Menurut Asfia Murni (2006:156), merujuk pada pandangan ekonomi

klasik fungsi uang hanyalah sebagai alat tukar, oleh sebab itu jumlah uang

yang diminta berbanding proporsional dengan tingkat produk atau

pendapatan nasional. Bila tingkat produk nasional meningkat permintaan

uang untuk transaksi dipandang sebagai nilai likuiditas (L) dalam arti riil

yang ada ditangan masyarakat. Sementara L merupakan nilai nominal uang

(Md) dibagi dengan tingkat harga (P) dan jika diformulasikan adalah sebagai

berikut:

L = kY L = Md/P=kY

Penjelasan:

L : permintaan riil

Md : nilai nominal pendapatan

P : tingkat harga

Y : produk nasional

b. Teori Penawaran Uang

Teori penawaran uang menjelaskan bahwa uang terdiri dari M1 dan M2

yang keduanya tersedia dalam rangka kegiatan ekonomi suatu negara.

1.) Penawaran uang (M1)

Penawaran uang M1 merupakan jumlah uang yang digunakan untuk

a.) uang logam dan uang kertas yang secara umum disebut uang kartal

b.) uang giral yaitu deposito yang dikeluarkan oleh bank umum.

2.) penawaran uang (M2)

Penawaran uang M2 terdiri dari M1 ditambah dengan rekening

tabungan dan kekayaan lain yang ditukarkan atau dicairkan dalam waktu

dekat (Asfia Murni, 2006:158).

F. Keterkaitan Antara Variabel

1. Nilai Tukar Rupiah dengan Nilai Harga Saham (Sektor Properti)

Jika mata uang suatu negara terapresiasi (rupiah menguat) atau

terdepresiasi (rupiah melemah) terhadap mata uang lainnya, oleh pasar hal ini

dapat di interpretasikan bahwa tingkat perekonomian suatu negara membaik

ataupun memburuk. Keadaan ini pada akhirnya akan mempengaruhi

permintaan dan penawaran sehingga akan mempengaruhi harga saham tersebut

(Tegarif dan Hartono, 2008:306-307).

Fluktuasi nilai tukar akan mempengaruhi pendapatan dari perusahaan,

begitu juga kepada perusahaan dan lembaga sektor keuangan (Herman dan

darmawi, 2006). Karena nilai tukar mempengaruhi pendapatan perusahaan

maka jelas akan berdampak kepada kesehatan suatu perusahaan. Kesehatan

perusahaan tersebut akan berdampak kembali kepada harga saham yang

40 Kurs rupiah yang terdepresiasi akan mengakibatkan biaya yang akan

ditanggung perusahaan akan semakin besar sehingga akan menekan tingkat

keuntungan yang diperoleh perusahaan khususnya perusahaan yang hanya

mengandalkan bahan baku dari luar negeri, dan juga akan dapat menimpa

perusahan yang hanya mengandalkan pinjaman luar negeri dalam bentuk dollar

US untuk membiayai operasi perusahaan, hal tersebut akan dapat menurunkan

harga saham perusahaan yang diperjualbelikan di pasar modal dan secara

otomatis akan menurunkan Indeks Harga Saham Gabungan (IHSG). Selain itu,

berdasarkan pendekatan analisis fundamental menjelaskan bahwa harga saham

baik saham sektor keuangan maupun sektor lainnya akan terbentuk dan

dipengaruhi oleh kinerja perusahaan yang menerbitkan.(Abdul halim,

2005:21).

Fluktuasi nilai rupiah terhadap mata uang asing yang stabil akan sangat

mempengaruhi iklim investasi di dalam negeri, khususnya pasar modal.

Terjadinya apresiasi kurs rupiah terhadap dolar misalnya, akan memberikan

dampak terhadap perkembangan pemasaran produk Indonesia di luar negeri,

terutama dalam hal persaingan harga. Apabila hal ini terjadi, secara tidak

langsung akan memberikan pengaruh terhadap neraca perdagangan, karena

menurunnya nilai impor dibandingkan dengan nilai ekspor. Seterusnya, akan

berpengaruh pula kepada neraca pembayaran Indonesia yang meningkat karena

lebih besar ekspor dariada impor yang selanjutnya menimbulkan dampak positif

2. Suku Bunga SBI dengan Nilai Harga Saham (Sektor Properti)

Berbagai informasi yang masuk di pasar modal maupun kejadian-kejadian

yang tidak berhubungan dengan pasar modal dapat mempengaruhi volatilitas

atau naik turunnya harga saham. Pergerakan IHSG dipengaruhi oleh berbagai

faktor baik internal maupun eksternal. Pengaruh-pengaruh eksternal seperti

pergerakan tingkat suku bunga begitu juga dengan pergerakan indeks saham

luar negeri dipercaya telah menjadi faktor dominan yang mempengaruhi IHSG.

Sedangkan faktor internal lebih dipengaruhi oleh peristiwa-peristiwa dalam

negeri seperti ekspektasi rasional investor serta pengaruh dari pergerakan

variabel-variabel ekonomi makro lainnya seperti nilai tukar rupiah terhadap

dolar Amerika. Tingkat inflasi, tingkat suku bunga dan jumlah uang beredar

(money supply).

Salah satu mekanisme transmisi kebijakan moneter adalah suku bunga SBI.

Selanjutnya perubahan suku bunga tersebut akan memberikan pengaruh

terhadap suku bunga tabungan dan deposito bank-bank umum yang ditawarkan

kepada masyarakat penabung dan pada suku bunga kredit yang dibebankan oleh

bank kepada debiturnya (Pohan, 2008:19-20). Ketika suku bunga yang

ditetapkan Bank Indonesia rendah akan menyebabkan biaya peminjaman yang

lebih rendah karena suku bunga yang rendah akan merangsang investasi dan

aktivitas ekonomi yang akan menyebabkan harga saham meningkat. Sedangkan

42 Dengan meningkatnya suku bunga kredit maka akan mempengaruhi permintaan

akan kredit properti (subprime mortgage).

Disaat suku bunga SBI meningkat akan membuat suku bunga tabungan

meningkat didunia perbankan. Meningkatnya suku bunga tabungan dan

deposito akan membuat investor akan berduyun-duyun mengalihkan dananya

dari pasar modal ketabungan karena memberikan tingkat pengembalian hasil

yang lebih tinggi dan resiko rendah (Herman Darmawi, 2006:116). Bunga yang

tinggi akan berdampak pada alokasi dana investasi para investor .investasi pada

produk bank seperti deposito / tabungan jelas lebih kecil resikonya atau dapat

dikatakan investasi bebas resiko oleh karena itu investor akan menjual

sahamnya dan dananya serentak akan berdampak pada penurunan harga saham.

Selain itu dampak dari tingkat suku bunga bank yang tinggi juga berdampak

pada bunga pinjaman modal kerja perusahaan. Ini artinya penambahan

pengeluaran perusahaan jika ini terjadi maka kondisi fundamental perusahaan

akan terganggu (Yogi, 2009:3).

3. Jumlah Uang Beredar (JUB) dengan Nilai Harga Saham (Sektor Properti)

Perkembangan jumlah uang beredar (JUB) di Indonesia dipengaruhi oleh

berbagai faktor, antara lain kegiatan luar negri, sektor pemerintah, sektor swasta

domestik, maupun sektor lainnya. Strategi pengendalian jumlah uang beredar

(JUB) dirumuskan berdasarkan instrumen kebijakan moneter, sesorang yang

memiliki uang maka dengan mudah mampu memenuhi kebutuhannya dalam