(Studi Empiris pada Emiten Indeks Saham Syariah Indonesia Sub Sektor Barang Konsumsi Periode 2011-2014)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh DODY FRANS 1111046100082

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Emiten Indeks Saham Syariah Indonesia Sub Sektor Barang Konsumsi Periode 20I

l-z}ru)"

telah diujikan dalam sidang manriqa;rj,ak Fakuttas Syariah dan F[ukum Universitas Islam Negeri GI[N) Syarif Hidayatullah Jakarta pada Kamis, 15 Oltober2015. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gslar

Sarjana Ekonomi Syariah (S.E.SV) pada Prograrn Studi Muamalat (Ekonomi Islam).

Jakarta,

Oktober 2015Panitia Sidang:

Ketua

: AM. Hasan Ali" M.ANiP. 197s1201 20050

Sekretaris Abdurrauf. Lc.. M.A

NIP. 19731215 200501 1 002

Supriyono" S.E. M.M

Pembimbing :

Pengujil

:Fenguji I1

NrP. 19720111 201411 1 001

Dr. siti Hamidah Rusriana, s.E..Ak.^ M.si

(.C^"=].,,*;

MDN.0316045705Dr. Abd. Aziz Hsb" M.Pd NIP" [9570511 199703 1 001

Dengan ini saya menyatakan bahwa :

1.

Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata1

di

Universitas Islam Negeri GIIN) Syarif Hidayatullah Jakarta.2.

Semua sumber yang saya gunakan dalam penelitian ini telah saya cantumkan sesuai dengan ke.tentuan yang berlaku di Universitas Islam Negeri (UD{) Syarif Hidayatullah Jakarta.3"

Jika dikemudian hari terbukti karya ini bukan hasil karya asli saya atau merupakan hasiljiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

,27$*k1o!e:2015

Dody h-r

v

Perusahaan dan Leverage terhadap Praktik Manajemen Laba (Studi Empiris pada Emiten yang Terdaftar pada Indeks Saham Syariah Indonesia Sub Sektor Barang Konsumsi Periode 2011-2014).

Muamalat, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 2015, 144 Halaman. Pada dasarnya manajemen perusahaan dapat memberikan kebijakan dalam penyusunan laporan keuangan tersebut untuk mencapai tujuan tertentu. Salah satu informasi dalam laporan keuangan yang digunakan sebagai parameter untuk mengukur peningkatan atau penurunan kinerja pada perusahaan adalah informasi laba. Dari informasi laba akan banyak muncul interpretasinya. Oleh sebab itu sering kali manajemen mempunyai kecenderungan untuk melakukan tindakan yang dapat mempengaruhi atau memanipulasi informasi laba.

Penelitian ini bertujuan untuk menganalisis pengaruh profitabilitas, corporate governance, ukuran perusahaan dan leverage terhadap manajemen laba. Sampel dalam penelitian ini adalah perusahaan sub sektor barang konsumsi yang terdaftar dalam Indeks Saham Syariah Indonesia (ISSI) periode 2011-2014. Terdapat 17 perusahaan yang menjadi sampel penelitian ini yang dipilih berdasarkan metode purposive sampling. Metode analisis data yang digunakan adalah regresi data panel yang diolah menggunakan Eviews 7.0.

Hasil penelitian menunjukan bahwa variabel return on equity, komisaris independen, ukuran perusahaan dan debt to asset ratio berpengaruh secara simultan terhadap manajemen laba. Sedangkan berdasarkan pengujian secara parsial, variabel ukuran perusahaan dan debt to asset ratio berpengaruh negatif signifikan terhadap manajemen laba. Variabel return on equity berpengaruh positif signifikan terhadap manajemen laba dan variabel komisaris independen tidak berpengaruh terhadap manajemen laba.

Kata Kunci : Manajemen Laba, Profitabilitas, Leverage, Corporate Governance, Ukuran Perusahaan, Data Panel, ISSI.

vi

rahmat, taufik dan karunia-Nya kepada seluruh umat manusia, khususnya kepada penulis yang

telah diberikan kekuatan dan kemudahan untuk meneyalesaikan penulisan tugas akhir ini dengan

lancar. Shalawat serta salam penulis curahkan kepada nabi Muhammad SAW yang telah

membimbing kita semua menuju arah kebenaran dan kebahagiaan.

Atas kehendak dan rahmat Allah SWT penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Profitabilitas, Corporate Governance, Ukuran Perusahaan dan Leverage terhadap

Praktik Manajemen Laba”, (Studi Empiris pada Emiten yang Terdaftar pada Indeks Saham

Syariah Indonesia Sub Sektor Barang Konsumsi Periode 2011-2014), ditujukan sebagai salah

satu syarat untuk menyelesaikan studi strata 1 (S-1) dan memperoleh gelar Sarjana Ekonomi

Syariah (S.E.Sy) di Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. Kebahagiaan

yang tak ternilai bagi penulis, sehingga dapat mempersembahkan skripsi ini untuk orang-orang

yang penulis sayangi dan semua pihak yang terkait yang telah membantu dan mendukung selama

penulisan skripsi ini.

Tanpa penulis lupakan bahwa keberhasilan penulis dalam menyelesaikan skripsi ini atas

doa, bimbingan, dukungan, dan saran-saran dari berbagai pihak.. Oleh karena itu merupakan

suatu kebahagiaan bagi penulis yang dalam kesempatan ini dengan setulus hati mengucapkan

vii

2. Bapak AM. Hasan Ali, M.A., selaku ketua program studi Muamalat dan Bapak H.

Abdurrauf, Lc, MA, selaku sekretaris program studi Muamalat Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Orang tua tercinta Sri Rachmi Ananti dan Wiyono yang selama ini tidak henti-hentinya

memberikan semangat, dukungan, dan doa agar terselesaikannya skripsi ini. Terima kasih

untuk kesabaran, nasehat dan curahan kasih sayang yang selalu diberikan kepada penulis.

4. Bapak Supriono, S.E., M.M. sebagai dosen pembimbing saya yang telah meluangkan

waktu disela-sela kesibukannya untuk memberi arahan dan bimbingan selama proses

penyelesaian skripsi ini.

5. Kepada teman-teman “Sahabat Koplak”, terutama kepada Sule dan Ridho. terimakasih

atas perhatian, semangat dan doanya agar terselesaikannya skripsi ini.

6. Kepada Sahabat-sahabat saya, Siti Alfi Syahrin, orang yang membuat saya percaya

bahwa power of words itu benar-benar ada dan selama ini menjadi tempat berkeluh-kesah

dan menampung isi kepala saya. Terimakasih banyak atas semangat, doa, dukungan dan

nasihat-nasihatnya dalam melewati masa-masa sulit saya. Terimakasih juga kepada Silvia

Arafah yang selama ini turut memberi semangat dan mendoakan yang terbaik untuk saya.

Semoga kita bisa sama-sama terus sampai nanti yaaaa.

7. Terimakasih banyak kepada Indri atas waktu yang telah dilalui bersama serta tidak

henti-hentinya memberi support, semangat dan mendoakan yang terbaik untuk kelancaran

viii

karena telah meluangkan waktunya untuk menjadi tempat bertanya banyak hal yang

berkaitan dengan skripsi saya.

10.Assy Shella, yang sering memberikan motivasi, doa dan semangat agar cepat

menyelesaikan skripsi dan mengejar wisuda. Terimakasih juga atas pinjaman bukunya

serta bantuan lainnya selama ini.

11.Untuk Mas Ferdy dari BPS terimakasih atas konsultasi statistiknya.

12.Untuk teman-teman seperjuangan lainnya Rahmat Abdillah, Vita, Opey, Rendy, Tiwi,

Hanni, Meyga, Faisal, Ame, Hilman & Tatang. Terimakasih atas semuanya selama masa

perkuliahan.

13.Keluarga besar Perbankan Syariah C lainnya yang telah banyak menghabiskan waktu

bersama penulis selama masa perkuliahan ini. Terimakasih atas kebersamaan, canda dan

tawanya. Semoga kita semua bisa menjadi orang sukses. Amin.

14.Terimakasih juga kepada pihak lainnya karena telah membantu penulis selama ini, dan

dengan berat hati tidak bisa penulis sebutkan satu-persatu.

Jakarta, 21 September 2015

ix

LEMBAR PENGESAHAN PEMBIMBING SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ……….. ix

DAFTAR TABEL ……….. xii

DAFTAR GAMBAR ………. xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 15

C. Pembatasan Masalah ... 17

D. Perumusan Masalah ... 17

E. Tujuan dan Manfaat Penelitian ... 18

F. Sistematika Penulisan ... 20

BAB II LANDASAN TEORI ... 22

A. Laporan Keuangan ... 22

B. Agency Theory ... 26

C. Profitabilitas ... 29

D. Corporate Governance ... 35

x

I. Keterkaitan Antar Variabel Penelitian ... 67

J. Matriks Penelitian Terdahulu Terdahulu ... 74

K. Kerangka Pemikiran ... 76

L. Hipotesis ……….. 77

BAB III METODE PENELITIAN ... 78

A. Pendekatan dan Metode Penelitian ... 78

B. Populasi dan Sampel ... 79

C. Teknik Pengumpulan Data ... 80

D. Metode Analisis Data ... 81

2. Teknik Analisis Data ... 81

a.Keuntungan Menggunakan Data Panel ... 81

b. Penentuan Model Estimasi ... 83

c. Tahap Analisa Data ... 84

d. Uji Asumsi Klasik ... 87

e. Uji Hipotesis dan Model Summary ... 91

E. Operasional Variabel Penelitian ... 94

F. Kerangka Penelitian ………. 104

BAB IV HASIL DAN PEMBAHASAN ... 105

A. Deskripsi Objek Penelitian ... 105

xi

E. Analisa dan Pembahasan ... 109

1. Statistika Deskriptif ... 109

2. Pemilihan Model Regresi Data Panel ... 111

3. Uji Asumsi Klasik ... 117

4. Uji Signifikansi ... 122

F. Interpretasi Hasil Penelitian ... 131

BAB V PENUTUP ... 137

A. Kesimpulan ... 137

B. Saran ... 138

DAFTAR PUSTAKA ... 140

xii

1.1 Peringkat Informasi Untuk Keputusan Saham ……… ... 6

1.2 Nilai Deteksi Manajemen Laba ……….. .... 10

2.1 Matriks Penelitian Terdahulu ... 74

3.1 Operasionalisasi Variabel ………. ... 103

4.1 Tahapan Seleksi Pemilihan Sampel dengan Kriteria ... 106

4.2 Daftar Sampel Penelitian ... 107

4.3 Statistika Deskriptif ... 109

4.4 Hasil Regresi Data Panel Model Common Effect ... 113

4.5 Hasil Regresi Data Panel Model Fixed Effect... 114

4.6 Hasil Uji Chow ... 116

4.7 Uji Multikolinearitas ... 119

4.8 Hasil Uji Heterokedastisitas dengan Uji Park ... 121

4.9 Hasil Uji F dengan Model Common Effect... 123

4.10 Hasil Uji t dengan Model Common Effect ... 125

[image:12.612.71.517.74.567.2]xiii

Gambar Keterangan Halaman

2.1 Kerangka Pemikiran ... 76

3.3 Kerangka Penelitian ... 104

1 A. Latar Belakang

Pasar Modal memiliki peran penting bagi perekonomian suatu negara karena

pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan

usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat

pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk

pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain, kedua pasar

modal menjadi sarana bagi masyarakat untuk berinvestasi pada berbagai instrumen

keuangan. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya

sesuai dengan karakteristik keuntungan dan resiko masing-masing instrumen1.

Pasar modal dapat menjadi penggerak bagi perekonoian suatu negara. Melalui

pasar modal investor dapat mengalokasikan dana dari sektor yang kurang produktif

ke sektor ke sektor yang lebih produktif oleh karena itu pasar modal yang efisien

dapat mendukung perkembangan dan kemajuan perekonomian suatu negara, pasar

modal memungkinkan percepatan pertumbuhan ekonomi dengan memberikan

kesempatan bagi perusahaan untuk memanfaatkan dana langsung dari masyarakat

tanpa harus menunggu tersedianya dana dari operasi perusahaan, hal ini sesuai

dengan pengertian pasar modal (capital market) yaitu pasar untuk berbagai instrumen

keuangan jangka panjang yang bisa diperjualbelikan dan sebagai sarana pendanaan

bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi

kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana

dan prasarana kegiatan jual beli dan kegiatan terkait lainnya2.

Pasar modal harus mampu menciptakan suatu mekanisme yang dapat

melindungi kepentingan pihak yang kelebihan dana (investor), yaitu dengan cara

memberikan seluruh informasi secara lengkap dan benar serta menyampaikan seluruh

perubahan-perubahan yang terjadi secara up todate dan terpercaya, sehingga investor

dapat memahami secara menyeluruh mengenai keadaan emiten bursa efek dalam

berbagai aspek yang dialami, terutama aspek keuangan dan perkembangan aktivitas

di bursa efek3.

Perusahaan sebagai badan usaha yang bertujuan untuk mencari keuntungan,

pada dasarnya tingkat produktifitas suatu perusahaan dalam menghasilkan

keuntungan akan mencerminkan kinerja dari suatu perusahaan. Kinerja perusahaan

adalah tingkat prestasi (karya) atau hasil yang dicapai kadang-kadang digunakan

untuk dicapainya suatu hasil yang positif. Produktifitas yang dilakukan perusahaan

sebagai kemampuan perusahaan untuk memberikan nilai terhadap perusahaan

2 Mohammad Didik Ariyanto, “Analisis Pengaruh Manajemen Laba dan Profitabilitas terhadap Kebijakan Dividen”, Jurnal Ekonomi dan Bisnis Vol. 5, (September 2010) : h.15

3

adalah kinerja perusahaan. Penilaian kinerja merupakan sangat penting bagi

perusahaan yang telah go public. Perusahaan go public adalah perusahaan yang

dimiliki oleh masyarakat, dengan pengertian lain bahwa masyarakat memiliki akses

untuk memiliki perusahaan melalui mekanisme penyertaan dalam bentuk saham.

Penilaian kinerja ini sangat penting sehingga diketahui nilai perusahaan.

Penilaian kinerja juga sangat dibutuhkan oleh perusahaan yang mengalami

kesulitan, penilaian kinerja juga sangat berguna untuk restrukturisasi

pengimplementasian program pemulihan usaha, bagi perusahaan yang go public

penilaian kinerja sangat penting jika perusahaan akan menjual perusahaannya di

bursa harus melakukan penilaian untuk menentukan nilai wajar saham yang

akan ditawarkan kepada masyarakat. Tujuan dari pengukuran kinerja keuangan

perusahaan adalah untuk mengetahui tingkat likuiditas, solvabilitas, rentabilitas, dan

tingkat stabilitas suatu perusahaan4.

Akuntansi merupakan kegiatan menyediakan informasi keuangan bagi

pengambilan keputusan ekonomis. Segala sesuatu yang terjadi dalam suatu bisnis,

terutama kejadian ekonomis, harus selalu dicatat dalam laporan akuntansi. Akuntansi

pada dasarnya berhubungan erat dengan informasi dan output dari akuntansi adalah

laporan keuangan5. Menurut Pedoman Standar Akuntansi Keuangan (PSAK) No.1

mengemukakan bahwa laporan keuangan merupakan laporan periodik yang disusun

4

Ibid.,. h.12. 5

menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status

keuangan dari individu, asosiasi atau organisasi bisnis yang terdiri dari neraca,

laporan laba rugi, laporan perubahan kuitas, laporan arus kas dan catatan atas laporan

keuangan (PSAK No, 1)6.

Tujuan utama laporan keuangan adalah sebagai informasi akuntansi yang

disajikan untuk pihak-pihak terkait (Stakeholder) suatu perusahaan untuk menyajikan

keadaan tentang kondisi keuangan perusahaan, posisi keuangan perusahaan, kinerja

dan perubahan posisi keuangan perusahaan dalam suatu periode tertentu sebagai

bahan pertimbangan dalam mengambil keputusan. Para pihak terkait tersebut terdiri

dari pihak internal seperti manajemen perusahaan dan karyawan maupun eksternal

perusahaan seperti investor, kreditor, pemerintah, masyarakat dan pihak lainnya.

Teori Efficiency Market Hypothesis (EMH) atau Capital Market Efficiency

menyebutkan bahwa informasi laporan keuangan dapat mempengaruhi pasar modal7.

Salah satu informasi dalam laporan keuangan yang digunakan sebagai parameter

untuk mengukur peningkatan atau penurunan kinerja pada perusahaan adalah

informasi laba yang terkandung dalam laporan laba rugi. Dari informasi laba akan

banyak muncul interpretasinya, tergantung siapa yang menggunakan informasi

tersebut. adanya perubahan informasi atas laba melalui beberapa cara akan

memberikan dampak yang cukup berpengaruh terhadap tindak lanjut dan keputusan

6

Ibid., h, 43 7

yang akan diambil oleh pengguna informasi8. Karena melalui laba dapat dinilai

tingkat kinerja manajemen, tingkat kemampuan menghasilkan laba dalam jangka

waktu panjang, serta tingkat risiko investasi dalam perusahaan tersebut.

Dalam mempelajari konsep pasar efisien, perhatian kita akan diarahkan pada

sejauh mana dan seberapa cepat informasi tersebut dapat mempengaruhi pasar yang

tercermin dalam perubahan harga sekuritas9. Investor pasti senantiasa memperhatikan

pergerakan harga di pasar. Artinya, baik investor individual maupun institusi

mengikuti pergerakan pasar tiap saat secara seksama, dan selalu siap untuk

melakukan traksaksi beli atau jual manakala menurut perhitungan akan didapat hasil

yang menguntungkan. Dengan kata lain, investor yang secara cepat dapat mengetahui

potensi adanya nilai tambah akan dapat memperoleh keuntungan dengan

menggunakan pilihan strategi yang tepat10.

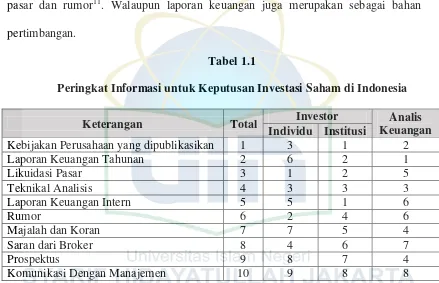

Teori Efficiency Market Hypothesis (EMH) atau Capital Market Efficiency

diatas dapat didukung oleh data-data hasil survey tentang sumber informasi yang

paling relevan untuk pengambilan keputusan investasi saham di Indonesia. tabel 1.1

Menunjukan bahwa laporan keuangan dominan digunakan oleh investor institusi dan

analis saham/keuangan. Namun laporan keuangan bukan merupakan informas yang

utama bagi investor individu. Informasi utama bagi investor individu adalah likuiditas

8 Faizah, “Faktor-Faktor yang Berpengaruh terhadap Tindakan Perataan Laba (

Income Smoothing) pada Perusahaan yang Termasuk dalam Jakarta Islamic Index (JII),” (Skripsi S1 Fakultas

Syariah, Universitas Islam Negeri Sunan Kalijaga, Yogyakarta, 2009). h,1.

9 Tatang A.G & Elok Sri Utami, “Bentuk Pasar Efisien dan Pengujiannya”, Jurnal AKUNTANSI & Keuangan Vol. 4, No.1 (Mei 2002): h.56.

10

pasar dan rumor11. Walaupun laporan keuangan juga merupakan sebagai bahan

pertimbangan.

[image:19.612.106.545.115.398.2]Tabel 1.1

Peringkat Informasi untuk Keputusan Investasi Saham di Indonesia

Keterangan Total Investor Analis

Keuangan Individu Institusi

Kebijakan Perusahaan yang dipublikasikan 1 3 1 2

Laporan Keuangan Tahunan 2 6 2 1

Likuidasi Pasar 3 1 2 5

Teknikal Analisis 4 3 3 3

Laporan Keuangan Intern 5 5 1 6

Rumor 6 2 4 6

Majalah dan Koran 7 7 5 4

Saran dari Broker 8 4 6 7

Prospektus 9 8 7 4

Komunikasi Dengan Manajemen 10 9 8 8

Sumber : Sulistiawan dan Feliana (2010) : Hasil Survey yang dipresentasikan dalam seminar riset bisnis Universitas Airlangga.

Pada dasarnya manajemen perusahaan dapat memberikan kebijakan dalam

penyusunan laporan keuangan tersebut untuk mencapai tujuan tertentu12, Oleh karena

itu, manajemen mempunyai kecenderungan untuk melakukan tindakan yang dapat

mempengaruhi kualitas laporan keuangan. Laba yang meningkat dari periode

sebelumnya mengindikasikan bahwa kinerja perusahaan adalah bagus dan hal ini

dapat mempengaruhi peningkatan harga saham perusahaan.

Dalam penyusunannya, laporan keuangan secara konsisten harus disusun

dengan menggunakan standar akuntansi yang dianggap sebagai informasi relevan,

11

Dedhy Sulistiawan, dkk, Creative Accounting : Mengungkap manajemen laba dan skandal akuntansi, h.10.

netral, dan lengkap. Dalam suatu laporan keuangan, pihak internal perusahaan

mendapatkan kebebasan dalam pemilihan metode akuntansi yang digunakan. Selain

itu prinsip akuntansi juga memberikan kebebasan pemakainya untuk menentukan

nilai estimasi yang digunakannya. Nilai estimasi merupakan nilai yang digunakan

periode waktu alokasi harga perolehan (cost) aktiva tetap dan biaya dibayar dimuka

(differed charge), nilai residu tetap, persentase biaya kerugian piutang, dan lain-lain.

Kebebasan memilih metode akuntansi dan estimasi inilah yang memicu dan

mendorong seseorang untuk merekayasa informasi keuangan. Penyusun laporan

keuangan hanya mau memilih dan menggunakan metode akuntansi dan menentukan

nilai estimasi yang dapat mengoptimalkan kesejahteraannya. Artinya, penyusun

laporan keuangan hanya mau menggunakan suatu metode akuntansi tertentu apabila

ada manfaat yang bisa diperoleh. Sementara metode yang tidak bisa memberi manfaat

tidak akan digunakan dalam menyusun laporan keuangan.

Pada dasarnya ada dua cara yang bisa digunakan seorang manajer perusahaan

untuk mempengaruhi laporan keuangan, yang pertama dengan memilih salah satu

metode akuntansi atau nilai estimasi akuntansi, dan kedua dengan menggunakan

kedua metode akuntansi dan estimasi akuntansi. Apabila penyusun laporan keuangan

memilih menggunakan metode akuntansi maka kebijakan ini relatif lebih mudah

diketahui oleh pemakai laporan keuangan, karena setiap metode akuntansi yang

digunakan harus diungkapkan dalam laporan keuangan yang bersangkutan. Namun

jika seorang penyusun laporan keuangan memilih menggunakan nilai estimasi

untuk diketahui pihak lain sehingga penyusun laporan keuangan cenderung memilih

kebijakan rekayasa mengendalikan berbagai akrual. Alasannya, transaksi akrual yang

diatur dengan memanfaatkan kebebasan menentukan nilai estimasi akuntansi ini

merupakan transakasi yang tidak mudah diketahui pemakai laporan keuangan.

Upaya mempengaruhi informasi keuangan inilah yang disebut dengan

manajemen laba. Secara umum manajemen laba dapat dilakukan karena dasar

pencatatan transaksi yang dilakukan akrual atau tanpa harus disertai penerimaan kas

atau pengeluaran kas. Secara umum manajemen laba didefenisikan sebagai upaya

manajer perusahaan untuk mengintervensi atau mempengaruhi informasi-informasi

dalam laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin

mengetahui kinerja dan kondisi perusahaan. Istilah intervensi dan mengelabui inilah

yang dipakai sebagai dasar sebagian pihak untuk menilai manajemen laba sebagai

kecurangan. Sementara pada pihak lain tetap menganggap aktivitas rekayasa

manajerial ini bukan sebagai kecurangan. Alasannya, intervensi itu dilakukan manajer

perusahaan dalam kerangka standar akuntansi, yaitu masih menggunakan metode

prosedur akuntansi yang diterima dan diakui secara umum13.

Pada dasarnya praktik manajemen laba bukanlah hal baru dalam dunia

akuntansi, manajemen laba merupakan bagian dari istilah creative accounting,

Creative Accounting adalah praktik akuntansi yang berbeda dengan praktik akuntansi

yang biasa digunakan. Dalam sudut pandang profesi akuntan melihat bahwa

manajemen laba merupakan sesuatu yang legal jika yang dilakukan masih dalam

13

kerangka standar akuntansi, tapi jika praktik akuntansi yang dilakukan melanggar

aturan maka hal itu disebut skandal akuntansi namun terlepas dari legal atau tidaknya

merupakan suatu peristiwa yang tidak mencerminkan keadaan laba perusahaan yang

sebenarnya.

Praktik manajemen laba menyebabkan angka laporan keuangan terpengaruh

dan berpihak pada kepentingan manajer. Tujuan praktik itu sudah jelas, yaitu

mengharapkan pembaca laporan keuangan yang menjadi sasaran praktik manajemen

laba agar mengambil keputusan yang menguntungkan manajer atau perusahaan. Hal

ini tentunya merugikan pihak lain. Sebabnya dalam praktik manajemen laba dapat

berimplikasi pada hilangnya kredibilitas pelaporan keuangan dan menambah bias

informasi dalam laporan keuangan14. Karena mestinya dalam mencapai angka laba

yang diinginkan harusnya dilakukan dengan upaya aktivitas bisnis yang normal,

bukan operasi diatas kertas15. Tabel 1.2 dibawah ini merupakan gambaran umum

mengenai praktik manajemen laba yang terjadi pada emiten syariah di Indonesia.

Secara empiris, nilai deteksi manajemen laba dapat bernilai nol, positif, atau

negatif. Nilai nol menunjukkan manajemen laba dilakukan dengan pola perataan laba

(income smoothing). Sedangkan nilai positif menunjukkan adanya manajemen laba

14Ahmad Yusuf Marzuki & Achmad Badarudin Latif, “Manajemen Laba dalam Tinjauan Etika Bisnis Islam”, Jurnal Dinamika Ekonomi dan Bisnis, Vol. 7 No. 1 (Maret 2010) : h.11.

15

dengan pola peningkatan laba (income increasing) dan nilai negatif menunjukkan

[image:23.612.79.589.118.456.2]manajemen laba dengan pola penurunan laba (income decreasing)16.

Tabel 1.2

Nilai Deteksi Manajemen Laba yang Pada 10 Emiten Syariah yang terdaftar dalam Jakarta Islamic Index (JII)

NO. EMITEN Nilai Deteksi Manajemen Laba

2007 2008 2009 2010 2011

1 AALI 0.1896004413 1.575401065 0.555555904 0.490754872 0,431603005 2 ANTM 0.182786053 0.701599283 0.653609481 0.635971639 0,072323991 3 ASII 0.607992006 0.438413493 0.656960784 1.996077069 1,456907646 4 INTP 0.017076937 0.279366791 0.128392048 0.256316583 0,314867562 5 PTBA 0.827140064 0.221289187 0.842322886 0.872454376 0,730356637 6 TLKM 0.099494296 0.110148987 0.085643052 0.006399437 0,030374574 7 SMGR 0.457197415 0.416307304 0.44429853 0.121003438 0,00887056 8 TINS 0.374835455 4.887430266 0.756423211 0.422651507 2.086270775 9 UNTR 0.247127072 0.209783588 0.334751778 0.965227352 0,227235827 10 UNVR 0.349092529 0.217131717 0.290263727 0.262141335 0,092517905

Sumber : Jurnal Akuntansi & Auditing Volume 9/No. 1/November 2011: 1-94

Dalam pelaksanaannya pastinya berangkat dari sebuah motivasi seorang

manajer untuk mencapai tujuan tertentu yang itu erat kaitannya dengan permasalahan

etika. Etika merupakan bidang ilmu normatif yang dapat menentukan apa yang harus

dilakukan atau tidak dilakukan oleh seorang individu., dalam perspektif etika bisnis

islam manajemen laba adalah praktik yang sebenarnya memiliki kecenderungan tidak

16

sesuai dari prinsipsyariah dengan kata lain tindakan memanipulasi laba diatas kertas

dalam bentuk manajemen laba itu tidak sesuai dengan ajaran islam17.

Berdasarkan hasil-hasil penelitian sebelumnya, bahwa dalam mendeteksi

penyebab manajemen laba terdapat beberapa faktor-faktor yang turut berpengaruh

terhadap praktik manajemen laba pada perusahaan, salah satunya adalah

profitabilitas. Profitabilitas merupakan salah satu pengukuran bagi kinerja suatu

perusahaan, profitabilitas suatu perusahaan menunjukan kemampuan suatu

perusahaan dalam menghasilkan laba selama pereode tertentu pada tingkat penjualan,

aset dan modal saham tertentu. Tingkat profitabilitas juga merupakan salah satu

motivasi manajer perusahaan dalam melakuan praktik manajemen laba. Melalui

manajemen laba. karena manajer perusahaan dapat mempengaruhi profitabilitas yang

dicapai dalam laporan keuangan. Studi penelitian sebelumnya tentang profitabilitas

dana manajemen laba menunjukan bahwa terdapat pengaruh yang positif signifikan

antara profitabilitas dan manajemen laba18.

Leverage merupakan rasio untuk mengetahui seberapa besar aktiva yang

dimiliki perusahaan berasal dari modal atau hutang, dengan menggunakan rasio

leverage dapat diketahui posisi perusahaan dan kewajibannya yang bersifat tetap

kepada pihak lain. Apabila leverage digunakan dengan baik, leverage dapat

digunakan untuk meningkatkan nilai perusahaan, namun apabila digunakan untuk

17

Ibid.,h.19.

18 I Guna, Welvin & Arleen Herawaty, “Pengaruh Mekanisme

menarik minat kreditur, maka leverage akan memunculkan tindakan manajemen laba.

Perusahaan yang memiliki liabilitas tinggi akan memilih kebijakan akuntansi dengan

menggeser laba masa depan ke masa sekarang.

Watts and Zimmerman (1990) menyatakan dalam debt covenant hypothesis

bahwa semakin dekat perusahaan ke arah pelanggaran persyaratan hutang yang

didasarkan atas angka akuntansi maka manajer lebih cenderung untuk memilih

prosedur-prosedur akuntansi yang memindahkan laba periode mendatang ke periode

berjalan19. Penelitian yang dilakukan oleh Saleh et al. (2005), Tarjo (2008), dan Lin

et al. (2009) dalam Gao & Pagaling (2011 )menemukan bahwa leverage mempunyai

hubungan positif dengan manajemenlaba.

Hal ini diperjelas dalam penelitian yang dilakukan oleh Klein dan Othman

dan Zhegal, (2006) dalam Diana & Dul (2011) yang menyebutkan bahwa hutang

dapat meningkatkan manajemen laba saat perusahaan ingin mengurangi kemungkinan

pelanggaran perjanjian hutang dan meningkatkan posisi tawar perusahaan selama

negosiasi hutang. Agar kreditor mau menginvestasikan dananya di perusahaan

tentunya manajer harus menunjukan performa baik dari perusahaannya. Perilaku

kreatif dari manajer untuk menampilkan performa yang baik dari laporan

keuangannya pun sering kali muncul.

Corporate governance muncul karena adanya pemisahan antara pemilik

dengan pengendalian perusahaan. Adanya pemisahan kepemilikan oleh principal

19

dengan pengendalian oleh agent dalam sebuh organisasi cenderung menimbulkan

konflik keagenan diantara principal dengan agen. Pemisahan yang terjadi antara

kepemilikan dan pengelolaan perusahaan akan menimbulkan suatu konflik yang

disebut dengan agency conflict.

Dengan berperan sebagai agen, manajemen suatu perusahaan diberi

wewenang oleh pemilik untuk mengambil keputusan dan menjalankan serta

mengurus jalannya perusahaan, karena itu manajemen sebagai pengelola perusahaan

dimasa yang akan datang dibandingkan pemilik perusahaan. Manajemen

berkewajiban untuk pengungkapan informasi mengenai kondisi perusahaan. Misalnya

informasi tentang laporan keuangan. Namun terkadang informasi yang diberikan

tidak sesuai dengan kondisi yang sebenarnya. Kondisi ini disebut sebagai asimetri

informasi. Asimetri informasi terjadi karena antara diantara pihak-pihak terkait tidak

mempunyai sumber dan akses yang setara untuk memperoleh informasi, dalam hal ini

antara principal dan agen Asimetri informasi yang terjadi antara manajemen dan

pemilik perusahaan dapat memicu manajemen untuk melakukan praktik manajemen

laba.

Ada dua poin penting yang ditekankan dalam konsep ini, yaitu hak

stockholder dan stakeholder untuk memperoleh informasi akurat dan tepat waktu

serta akurat, tepat waktu, dan transparan semua informasi mengenai perusahaan, atau

dengan kata lain, konsep good corporate governance menekankan pentingnya

kesetaraan (fairness), transparansi (transparency), akuntabilitas (accountability), dan

keuangan. Alasannya laporan keuangan merupakan alat komunikasi utama

perusahaan dengan semua pihak yang mempunyai kepentingan dengan perusahaan.

Berdasarkan hasil penelitian yang dilakukan oleh (Andayani, 2010). Hasil penelitian

yang dilakukan oleh Ujiyantho dan Pramuka (2007), Bangun dan Vincent (2008)

dalam Wulandari (2013) menunjukan bahwa corporate governance berpengaruh

signifikan terhadap manajemen laba.

Ukuran perusahaan yang besar dapat menjadi indikasi bahwa perusahaan

mempunyai komitmen yang tinggi untuk terus memperbaiki kinerjanya, sehingga

pasar akan mau membayar lebih mahal untuk mendapatkan sahamnya karena percaya

akan mendapatkan pengembalian yang menguntungkan dari perusahaan tersebut.

Perusahaan besar umumnya memiliki total aktiva yang besar pula, semakin tinggi

total aktiva suatu perusahaan, maka risiko yang akan ditanggung oleh investor akan

semakin kecil20.

Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga mereka

akan lebih berhati-hati dalam melakukan pelaporan keuangan, sehingga berdampak

perusahaan tersebut melaporkan kondisinya lebih akurat. Perusahaan yang besar akan

lebih berhati-hati dalam melakukan pelaporan keuangan dan cenderung melaporkan

kondisi keuangan dengan akurat karena lebih diperhatikan oleh masyarakat.

Sedangkan perusahaan kecil mempunyai kecenderungan untuk melakukan

manajemen laba dengan melaporkan laba yang lebih besar sehingga dapat

menunjukkan kinerja perusahaan yang lebih bagus. Ini menunjukkan bahwa semakin

besar perusahaan semakin kecil pengelolaan laba yang dilakukan21. Hal ini sejalan

dengan penelitian yang dilakukan oleh Robert dan gagaring (2011), Lee and Choi

(2002), Midiastuty dan Machfoedz (2003), Saleh et al. (2005), Liu dan Lu (2007),

dan Cornett et al. (2009) yang menunjukan bahwa ukuran perusahaan berpengaruh

negatif terhadap manajemen laba

Berdasarkan pemaparan diatas maka peneliti melihat bahwa penelitian

mengenai manajemen laba ini layak untuk diteliti kembali oleh karena itu maka

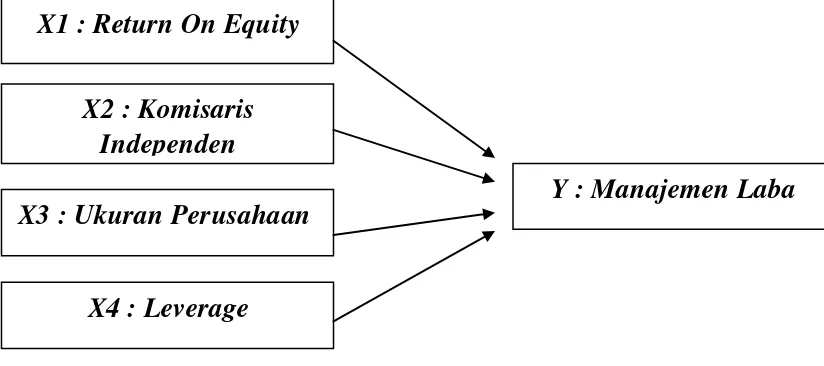

peneliti tertarik untuk melakukan penelitian dengan judul, “Pengaruh Profitabilitas, Corporate Governance, Ukuran Perusahaan dan Leverage terhadap Praktik Manajemen Laba”, (Studi Empiris pada Emiten Indeks Saham Syariah Indonesia Sub Sektor Barang Konsumsi Periode 2011-2014).

B. Identifikasi Masalah

Berdasarkan uraian latar belakang maka dapat disimpulkan beberapa identifikasi

masalah diantaranya adalah :

1. Creative Accounting adalah praktik akuntansi yang berbeda dengan

praktik akuntansi yang biasa digunakan. Manajemen laba merupakan

bagian dari creative accounting atau diistilahkan sebagai nama lain dari

creative accounting. Pada dasarnya manajemen laba diasumsikan sebagai

kemampuan untuk “memanipulasi” pilihan-pilihan yang tersedia dan

mengambil pilihan yang tepat untuk dapat mencapai tingkat laba yang

diharapkan. Selaras dengan definisi tersebut, dalam pendapat lain juga

hampir sama dalam mendefinisikan manajemen laba, yaitu intervensi yang

dilakukan oleh pihak internal perusahaan dalam mempengaruhi informasi

laporan keuangan untuk mendapatkan tingkat kinerja yang diinginkan

serta didasari oleh motivasi lainnya.

2. Dalam perhitungan manajemen laba terdapat bermacam-macam teknik

perhitungannya untuk mendeteksi praktik manajemen laba sebagai

variabel independen, salah satu teknik yang memberikan hasil paling kuat

dalam perhitungan manajmen laba adalah dengan discreationary accruals

sebagai proksi manajemen laba, karena teknik ini sejalan dengan

akuntansi berbasis akrual yang banyak digunakan dalam dunia usaha.

Metode ini merupakan pencatatan yang membuat munculnya komponen

akrual yang mudah untuk dipermainkan besar kecilnya. Pada penelitian ini

difokuskan untuk menemukan faktor-faktor yang berpengaruh secara teori

C. Pembatasan Masalah

1. Ruang lingkup dalam penelitian ini adalah untuk menguji faktor-faktor

yang dianggap dominan berdasarkan hasil penelitian sebelumnya terhadap

praktik manajemen laba) emiten syariah sub sektor barang konsumsi.

2. Penelitian ini menggunakan 4 variabel bebas yang terdiri dari rasio

profitabilitas yang diproksikan dengan Return On Equity (ROE), lalu Debt

to Asset Ratio (DAR) sebagai proksi leverage, Corporate Governance,

dan ukuran perusahaan terhadap praktik manajemen laba yang dideteksi

menggunakan discreationary accrual sebagai variabel terikat.

3. Objek dalam penelitian ini adalah emiten sub sektor barang konsumsi

yang termasuk dalam Daftar Efek Syariah (DES) dan terdaftar dalam

Indeks Saham Syariah Indonesia (ISSI).

4. Penelitian ini menggunakan data sekunder dengan jenis data panel yaitu

perpaduan jenis data time series dan data cross section yang diambil dari

laporan keuangan tahunan emiten Indeks Saham Syariah Indonesia (ISSI)

yang telah diaudit periode tahun 2011-2014.

D. Perumusan Masalah

Dalam penelitian ini pembahasan terfokus kepada masalah faktor-faktor yang

mempengaruhi praktik manajemen laba pada emiten syariah sub sektor barang

akan dibahas dalam penelitian ini yaitu return on equity, Corporate governance,

ukuran perusahaan dan debt to asset ratio terhadap discretionary sebagai deteksi

praktik manajemen laba. Berdasarkan pemaparan latar belakang diatas, maka dapat

ditarik beberapa pokok masalah sebagai berikut :

a. Apakah terdapat pengaruh secara parsial antara variabel return on

equity, corporate governance, ukuran perusahaan dan debt to asset

ratio terhadap praktik manajemen laba pada emiten Indeks Saham

Syariah Indonesia (ISSI) sub sektor barang konsumsi ?

b. Faktor manakah yang paling berpengaruh terhadap praktik manajemen

laba pada emiten Indeks Saham Syariah Indonesia (ISSI) sub sektor

barang konsumsi ?

c. Apakah terdapat pengaruh secara simultan antara variabel return on

equity, corporate governance, ukuran perusahaan dan debt to asset

ratio terhadap praktik manajemen laba pada emiten Indeks Saham

Syariah Indonesia (ISSI) sub sektor barang konsumsi ?

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menganalisis bukti secara empiris

mengenai pengaruh variabel-variabel independen terhadap praktik manajemen

yang dianggap dapat mempengaruhi praktik manajemen laba pada emiten

Indeks Saham Syariah Indonesia (ISSI) sub sektor barang konsumsi periode

2011-2014.

2. Manfaat penelitian

Berdasarkan hasil yang didapat dari penelitian ini diharapkan dapat

memberikan kegunaan bagi berbagai pihak diantaranya adalah :

a. Dapat dijadikan referensi, bacaan, dan dapat dibandingkan antara

penelitian ini, dan penelitian sebelumnya serta penelitian yang akan

datang mengenai topik yang dibahas dalam penelitian ini.

b. Penelitiian ini diharapkan dapat menambah keragaman referensi

mengenai Creative Accounting, khususnya tentang earning

management (manajemen laba) syariah guna menambah pengetahuan

dan dapat menjadi sumber referensi bagi penelitian sejenis serta dapat

dijadikan sebagai acuan dan bahan pertimbangan dari penelitian yang

telah ada maupun yang akan dilakukan.

c. Penelitian ini diharapkan dapat memberikan kontribusi positif bagi

khazanah keilmuan dan pengembangan kajian teoritis khususnya yang

berkaitan dengan praktik Creative Accounting yang terjadi pada

F. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini merupakan gambaran awal dari apa yang akan dilakukan oleh

peneliti yang berisi tentang latar belakang masalah, identifikasi

masalah rumusan masalah, pembatasan masalah, perumusan masalah,

tujuan dan manfaat, metode penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menyediakan tentang kajian kepustakaan yang berisi tentang

landasan teori tentang perbankan syariah dan konsep manajemen laba.

Selain itu bab ini juga berisi review studi penelitian terdahulu yang

berhubungan dengan manajemen laba sebagai referensi penelitian.

Melalui penelitian terdahulu maka terbentuklah kerangka konsep

sebagai miniatur penelitian yang nantinyaakan menjadi dasar dalam

pembentukan hipotesis.

BAB III METODE PENELITIAN

Bab ini akan membahas mengenai metode apa yang penulis gunakan

dalam penulisan skripsi .yang mencakup tempat dan waktu penelitian,

pendekatan dan desain penelitian, jenis dan sumber data penelitian,

BAB IV ANALISIS DATA DAN HASIL PENELITIAN

Bab ini berisi tentang pembahasan yang memaparkan hasil dari

pengujian hipotesis. dan menganalisa data-data yang diperoleh dalam

penelitian sehingga didapat hasilnya, yang kemudian dilakukan

pembahasan terhadap hasil yang didapat guna mendapatkan

kesimpulan.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan yang ditarik dari pembuktian atau

dari uraian yang telah ditulis terdahulu dan bertalian erat dengan

pokok masalah. selain itu juga terdapat implikasi penelitian,

keterbatasan dan saran bagi kemungkinan pengembangan penelitian

22 A. Laporan Keuangan

Laporan keuangan merupakan hal yang tidak dapat dipisahkan dari akuntansi

karena laporan keuangan merupakan output dari akuntansi. Laporan keuangan sangat

penting untuk menggambarkan kondisi perusahaan, posisi laporan keuangan, kinerja,

dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna

laporan keuangan dalam rangka membuat keputusan-keputusan ekonomi serta

menunjukkan pertanggungjawaban manajemen atas pernggunaan sumber-sumber

daya yang dipercayakan kepada mereka. Laporan keuangan menggambarkan kondisi

keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu

tertentu1.

Suatu laporan keuangan akan bermanfaat apabila informasi yang disajikan dalam

laporan keuangan tersebut dapat dipahami, relevan, andal dan dapat diperbandingkan.

Akan tetapi, perlu disadari pula bahwa laporan keuangan tidak menyediakan semua

informasi yang mungkin dibutuhkan oleh pihak-pihak yang berkepentingan2. Laporan

keuangan bertujuan untuk memberikan informasi yang dibutuhkan oleh pengguna

1

Sofyan Syafri Harahap, Analisis Kritis atas Laporan Keuangan, (Jakarta: PT Raja Grafindo, 2004), h.105

2

laporan keuangan dalam membuat keputusan. Dalam menyusun laporan keuangan,

tidak terlepas dari perilaku manajer perusahaan yaitu sehubungan dengan pemilihan

kebijakan akuntansi. Manajer akan menerapkan kebijakan konservatif atau cenderung

liberal, tergantung nilai pelaporan laba yang diinginkan.

1. Karakteristik Laporan Keuangan

Suatu laporan keuangan akan bermanfaat jika dalam menyusun laporan

keuangan tersebut diperhatikan beberapa hal yang yang menjadi karakteristik dari

laporan keuangan. Karakteristik kualitatif laporan keuangan merupakan ciri khas

membuat informasi dalam laporan keuangan yang berguna bagi para pemakai dalam

pengambilan keputusan bernilai ekonomis. Karakteristik kualitatif keuangan menurut

Ikatan Akuntansi Indonesia melalui PSAK (Pernyataan Standar Akuntansi Keuangan)

No 1 (2007:7) adalah :

a. Mudah dipahami (Understandability)

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh para pemakai. Dalam

hal ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang

aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari

informasi dengan ketentuan yang wajar. Namun demikian, informasi

kompleks yang seharusnya dimasukan dalam laporan keuangan tidak dapat

dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu

b. Relevan (relevance)

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas

relevan apabila informasi tersebut dapat mempengaruhi keputusan ekonomi

pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa

kini, atau masa depan, atau mengoreksi hasil evaluasi mereka dimasa lalu.

c. keandalan (reliability)

Agar bermanfaat, informasi juga harus andal. Informasi memiliki

kualitas andal jika bebas dari pengertian menyesatkan, kesalahan material, dan

dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur dari

yang seharusnya disajikan, atau yang secara wajar diharapkan dapat disajikan.

Selain itu informasi harus diarahkan pada kebutuhan pemakai, dan tidak

bergantung pada kebutuhan atau keinginan pihak tertentu.

Dalam hal menghadapi ketidakpastian peristiwa dan keadaan tertentu,

maka ketidakpastian tersebut diakui dengan mengungkapkan hakikat dan

tingkatnya dengan menggunakan pertimbangan akal sehat. Agar dapat

diandalkan, informasi yang disajikan dalam laporan keuangan harus lengkap

dalam batasan materialistis dan biaya (kelengkapan). Kesenjangan untuk tidak

mengungkapkan dapat mengakibatkan informasi menjadi tidak benar dan

d. Dapat diperbandingkan (Comparability).

Pemakai laporan keuangan harus dapat memperbandingkan laporan

keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan

posisi keuangan. Pemakai juga harus dapat memperbandingkan laporan

keuangan antar perusahaan untuk mengevaluasi posisi keuangan, serta

perusahaan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan

penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa

harus dilakukan secara konsisten untuk perusahaan tersebut, antara periode

yang sama, dan untuk perusahaan yang berbeda.

2. Tujuan Laporan Keuangan

Pada hakikatnya laporan keuangan bertujuan untuk memberikan informasi.

Informasi keuangan perusahaan tersebut dapat menjadi dasar pertimbangan dalam

pengambilan keputusan ekonomis bagi pihak-pihak terkait. Pihak-pihak yang terkait

tersebut terdiri dari pihak intern dan pihak ekstern perusahaan. Menurut Standar

Akuntansi Keuangan (2007) “Tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam

pengambilan keputusan ekonomi”. Sedangkan Menurut Accounting Principles Board

Statement No.4 tujuan dari laporan keuangan adalah sebagai berikut3 :

3

a. Tujuan khusus dari laporan keuangan adalah menyajikan secara wajar dan

sesuai dengan prinsip-prinsip akuntansi yang berlaku umum, posisi

keuangan, hasil operasi, dan perubahan-perubahan lainnya dalam posisi

keuangan.

b. Tujuan umum dari laporan keuangan adalah sebagai berikut :

1) Untuk memberikan informasi yang dapat diandalkan mengenai sumber

daya ekonomi dan kewajiban dari perusahaan bisnis agar dapat

mengevaluasi kelebihan dan kekurangannya, menunjukkan pendanaan

dan investasinya, mengevaluasi kemampuan dalam memenuhi

komitmennya, untuk menunjukkan berbagai dasar sumber daya bagi

pertumbuhannya.

2) Untuk memberikan informasi yang dapat diandalkan mengenai

perubahan dalam sumber daya bersih dari aktivitas perusahaan yang

diarahkan untuk memperoleh laba.

B.Agency Theory

Teori agensi pertama kali dipopulerkan oleh Jensen dan meckling pada

tahun1976. Dalam teori ini dinyatakan bahwa hubungan keagenan muncul ketik satu

orang atau lebih (principal) mempekerjakan orang lain (agen) untuk memberikan

agen tersebut4. Dalam hal ini pemegang saham hanya tertarik pada hasil keuangan

yang bertambah atau investasi mereka didalam perusahaan. Hubungan antara agen

dan principal (pemegang saham) harus memiliki kepercayaan yang kuat dimana agen

melaporkan segala informasi perkembangan perusahaan yang dimiliki oleh principal

melalui segala bentuk informai akuntansi karena hanya pihak manajemen yang

mengetahui dengan pasti keadaan perusahaan.

Teori agensi mengasumsikan bahwa seorang manajer sebagai pengelola

perusahaan mengetahi lebih banyak informasi-informasi internal dan prospek

perusahaan kedepannya dibandingkan pemilik (pemegang saham). Karena pemilik

(pemegang saham) tidak memiliki informasi yang cukup mengenai kinerja agen,

maka pemilik (pemegang saham) tidak pernah dapat mengetahui dengan pasti

bagaimana usaha agen memberikan kontribusi pada hasil aktual perusahaan. Oleh

karena itu sebagai seorang manajer mempunyai kewajiban memberikan sinyal

mengenai kondisi perusahaan kepada pemilik. Sinyal yang diberikan dapat dilakukan

melalui pengungkapan informasi akuntansi seperti laporan keuangan. Laporan

keuangan tersebut penting karena sebagai alat komunikasi perusahaan dengan

pihak-pihak yang berkepentingan baik pihak-pihak internal maupun eksternal.

Oleh karena itu informasi yang akurat mengenai kondisi perusahaan sangat

dibutuhkan agar tidak bias terutama menyangkut hal pengambilan keputusan.

Adannya ketidakseimbangan penguasaan informasi akan memicu munculnya suatu

4Rahmita Wulandari, “Analisis Pengaruh

kondisi yang disebut sebagai asimetri informasi (information asymmetry). Asimetri

antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan

kepada manajer untuk melakukan manajemen laba (earning management).

Asimetri informasi ini mendorong terjadinya konflik yang biasa disebut agency

conflict yakni mendorong agent menyajikan informasi yang tidak sebenarnya seperti

menyembunyikan beberapa informasi yang tidak diketahui oleh prinsipal terutama

yang berkaitan dengan pengukuran kinerja agent. Terdapat kemungkinan konflik

dalam hubungan antara prinsipal dan agen (agency conflict), konflik yang timbul

sebagai akibat keinginan manajemen (agen) untuk melakukan tindakan yang sesuai

dengan kepentingannya yang dapat mengorbankan kepentingan pemegang saham

(principal) untuk memperoleh return dan nilai jangka panjang perusahaan. Agency

conflict timbul karena5 :

1. Moral-Hazard

Manajemen memilih investasi yang paling sesuai dengan kemampuan

yang paling menguntungkan bagi perusahaan.

2. Earning Retention

Manajemen cenderung mempertahankan tingkat pedapatan

perusahaan yang stabil, sedangkan pemegang saham lebih menyukai

distribusi kas yang lebih tinggi melalui beberapa peluang investasi

internal yang positif.

3. Risk Aversion

Manajemen cenderung mengambil posisi aman utuk mereka sendiri

dalam mengambil keputusan investasi.

4. Time-Horizon

Manajemen cenderung hanya memperhatikan cash flow perusahaan

sejalan dengan waktu penugasan mereka.

C. Profitabilitas

Setiap perusahaan selalu berusaha untuk meningkatkan profitabilitasnya. Jika

perusahaan berhasil meningkatkan profitabilitasnya, dapat dikatakan bahwa

perusahaan tersebut mampu mengelola sumber daya yang dimilikinya secara efektif

dan efisien sehingga mampu menghasilkan laba yang tinggi. Sebaliknya, sebuah

perusahaan memiliki profitabilitas yang rendah menunjukan bahwa perusahaan

tersebut tidak mampu mengelola sumber daya yang dimilikinya dengan baik,

sehingga tidak mampu menghasilkan laba tinggi. Profitabilitas berhubungan dengan

kemampuan suatu perusahaan untuk memperoleh laba dengan menggunakan sumber

daya yang dimilikinya.

Profitabilitas adalah ukuran mengenai kemampuan perusahaan dalam

menghasilkan keuntungan selama periode tertentu. Dalam rasio profitabilitas ini

menciptakan keuntungan bagi perusaaan6. Nilai profitabilitas sudah menjadi norma

ukuran bagi kesehatan perusahaan karenanya profitabilitas digunakan sebagai alat

yang untuk menganalisis kinerja manajemen. Tingkat profitabilitas akan

menggambarkan posisi laba perusahaan profitabilitas juga merupakan hasil bersih

dari sejumlah kebijakan dan keputusan perusahaan.

Rasio profitabilitas merupakan rasio yang bertujuan untuk dapat mengetahui

kemampuan perusahaan didalam menghasilkan laba selama periode tertentu serta

memberikan gambaran mengenai tingkat efektifitas manajemen didalam

melaksanakan kegiatan operasinya. Efektifitas manajemen dilihat dari laba yang

dihasilkan terhadap penjualan serta investasi perusahaan. Rasio tersebut disebut juga

dengan rasio rentabilitas7. Dalam pengertian lain disebutkan bahwa Rasio

profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam

mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan

penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya8.

Sedangkan menurut Kasmir, Rasio profitabilitas merupakan rasio untuk

menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga

6

Herdiani Restu Ekasiswi & Moh. Didik, Analisis Pengaruh Manajemen Laba dan Profitabilitas terhadap Kebijakan Dividen (Studi Empiris Perusahaan Manufaktur Go public yang Terdaftar di BEI 2007-2009)” Jurnal (2010), h. 7.

7

Muchlisin Riadi, Rasio Profitabilitas, Artikel diakses pada 16 juni 2015 dari http://www.kajianpustaka.com/2012/12/rasio-profitabilitas.html

8

memberikan ukuran tingkat efektivis manajemen suatu perusahaan yang ditunjukkan

oleh laba yang dihasilkan dari penjualan dan pendapatan investasi9.

Berdasarkan pengertian diatas dapat disimpulkan bahwa profitabilitas adalah

suatu ukuran atau rasio yang digunakan untuk menilai kemampuan perusahaan dalam

menghasilkan laba atas kegiatan operasional yang dilakukan dalam periode tertentu.

Pada dasarnya terdapat 7 teknik dalam mengukur tingkat profitabilitas dalam suatu

perusahaan yaitu Gross Profit Margin (GPM), Net Profit Margin (NPM), Rentabilitas

Ekonomi, Return on Investment (ROI), Return on Asset (ROA), Return on Equity

(ROE), dan Earning per Share (EPS)10.

1. Gross Profit Margin (GPM)

Gross Profit Margin Merupakan rasio yang menguur efisiensi pengendalian

harga pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk

berproduksi secara efisien.

9

Kasmir, Analisa Laporan Keuangan (Jakarta : Rajawali Pers, 2008), h,196. 10Muchlisin Riadi, “Rasio Profitabilitas”, diases pada 21 Oktober 2015 dari http://www.kajianpustaka.com/2012/12/rasio-profitabilitas.html

Penjualan –HPP

GPM :

2. Net Profit Margin

Rasio ini mengukur laba bersih setelah pajak terhadap penjualan. Semakin

tinggi Net Profit Margin (NPM) semakin baik operasi suatu perusahaan.

3. Return on Invesment

Return on investment merupakan perbandingan antara laba bersih setelah

pajak dengan total aktiva. Return on investment adalah merupakan rasio yang

mengukur kemampuan perusahaan secara keseluruhan didalam menghasilkan

keuntungan dengan jumlah keseluruhan aktiva yang tersedia didalam perusahaan.

4. Return on Asset

Return on Asset adalah rasio rentabilitas yang menunjukan perbandingan

antara laba dengan total asset suatu perusahaan, rasio ini menunjukan tingkat efisiensi

pengelolaan asset yang dilakukan oleh perusahaan yang bersangkutan11. Dalam

pengertian lain disebutkan bahwa ROA merupakan ukuran kemampuan perusahaan

11Dwi Nura’ini Ihsan,

Analisis Laporan Keuangan Perbankan Syariah, (Jakarta : UIN Jakarta Press, 2013), h. 101.

Laba Bersih Setelah Pajak

NPM :

Penjualan

Laba Bersih Setelah Pajak

ROI :

dalam menghasilkan keuntungan (return) bagi perusahaan dengan memanfaatkan

aktiva yang dimilikinya. Semakin besar ROA menunjukan kinerja yang semakin baik.

Nilai ROA yang semakin tinggi menunjukan suatu perusahaan semakin efisien dalam

memanfaatkan aktivanya untuk memperoleh laba, sehingga nilai perusahaan

meningkat. ROA juga menggambarkan perputaran aktiva dari volume penjualan.

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memperoleh

keuntungan secara keseluruhan Jadi semakin tinggi nilai profitabilitas menunjukan

kinerja keuangan perusahaan semakin membaik. Profitabilitas proksi ROA secara

matematis dirumuskan sebagai berikut :

Berdasarkan rumus diatas dapat diketahui bahwa semakin besar ROA suatu

perusahaan berarti semakin besar pula tingkat keuntungan yang dicapai suatu

perusahaan dan semakin baik pula posisi perusahaan tersebut dari sisi penggunaan

asset.

5. Return on Equity

Return on Equity ialah perbandingan antara laba bersih sesudah pajak dengan

total ekuitas. Return on equity ialah suatu pengukuran dari penghasilan (income) yang

tersedia bagi para pemilik perusahaan (baik itu pemegang saham biasa ataupun

Laba Bersih ROA :

pemegang saham preferen) atas modal yang mereka investasikan di dalam suatu

perusahaan12.

Return on equity ialah rasio yang memperlihatkan sejauh manakah perusahaan

tersebut mengelola modal sendiri (net worth) dengan secara efektif, mengukur tingkat

keuntungan dari investasi yang telah dilakukan pemilik modal sendiri ataupun

pemegang saham suatu perusahaan13. ROE tersebut menunjukkan rentabilitas modal

sendiri atau yang sering disebut dengan rentabilitas usaha. Profitabilitas dengan

proksi ROE dirumuskan sebagai berikut :

Tingkat profitabilitas suatu perusahaan dapat menjadi tolak ukur dalam

menentukan kondisi perusahaan terutama kondisi keuangannya, sehingga perusahaan

dapat memahami secara baik kondisi yang dialami oleh perusahaan. Tingkat

profitabilitas yang tinggi menunjukan bahwa kinerja perusahaan tersebut dipandang

baik dan pengawasan serta pengontrolan operasional perusahaan berjalan dengan

baik. Sedangkan apabila tingkat profitabilitas rendah, menunjukan bahwa kinerja

perusahaan dipandang kurang baik, dan kinerja manajemen dinilai buruk atau kurang

maksimal di mata para principal (pendiri perusahaan). Dalam mengukur

12

Sofyan Syafri, Analisis Kritis Atas Laporan Keuangan, h. 304. 13

Agnes Sawir, Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, (Jakarta: Gramedia Pustaka Utama, 2009). h.64.

Laba bersih setelah pajak

ROE :

profitabilitas, para pengguna laporan keuangan yaitu pihak-pihak yang

berkepentingan biasanya menemui berbagai kendala seperti data yang dilaporkan di

dalam laporan keuangan telah dimodifikasi dan lain-lain.

Dalam mengukur tingkat profitabilitas, ada beberapa tolak ukur yang sangat

penting karena banyak digunakan dalam perhitungan rasio-rasio yang menghitung

tingkat profitabilitas, yaitu aktiva dan laba. Profitabilitas bisa menjadi bahan acuan

untuk melihat kondisi suatu perusahaan khususnya kondisi keuangan perusahaan,

sehingga apabila tingkat profitabilitas tinggi maka para investor dan pihak-pihak lain

yang berkepentingan dengan perusahaan tersebut akan menilai bahwa perusahaan

tersebut baik. Dengan demikian, perusahaan yang memiliki tingkat profitabilitas yang

tinggi akan lebih disukai oleh banyak investor dan pihak-pihak lain yang memiliki

kepentingan dengan perusahaan tersebut dengan berbagai kepentingannya

masing-masing.

D. Corporate Governance

Semakin merebaknya aktivitas manajemen laba juga telah mendorong

berkembangnya perhatian publik terhadap konsep good corporate governance.

Konsep ini secara istilah merupakan tata kelola perusahaan yang baik atau dengan

kata lain sebagai suatu sstem yang mengatur dan mengandalikan perusahaan agar

selalu menciptakan nilai tambah bagi semua stockholder dan stakeholdernya. Dalam

pengertian lain disebutkan bahwa corporate governance merupakan sebuah sistem

antara pemegang saham , pengurus (pengelola) perusahaan, pihak kreditur,

pemerintah, karyawan, serta para pemegang kepentingan intern dan ekstern lainnya

dalam kaitannya dengan hak-hak dan kewajiban mereka. Ada dua poin penting yang

ditekankan dalam konsep ini, yaitu hak stockholder dan stakeholder untuk

memperoleh informasi akurat dan tepat waktu (timeliness) serta kewajiban

perusahaan intuk mengungkapkan (disclosure) secara akurat, tepat waktu, dan

transparan semua informasi mengenai perusahaan.

Corporate Governance sebagai efektivitas mekanisme yang bertujuan

meminimalisai konflik keagenan dan merupakan salah satu elemen kunci dalam

meningkatkan efisiensi ekonomis yang meliputi hubungan antara dewan komisaris,

manajemen perusahaan, dan para pemegang saham. Corporate governance adalah

salah satu konsep yang berdasarkan pada teori keagenan, diharapkan bisa berfungsi

sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan

menerima return atas dana yang telah mereka investasikan. Karena pada mulanya

salah satu urgensi pentingnya corporate governance berhubungan dengan teori

keagenan yang menyatakan mengenai pentingnya pemilik perusahaan menyerahkan

pengelolaan perusahaan pada tenaga profesional (disebut agent) yang lebih mengerti

dan profesional dalam menjalankan bisnis.

Ada beberapa asumsi dasar yang membangun teori agensi yaitu agency

conflict dan agency problem. Corporate governance berkaitan dengan bagaimana

para investor yakin bahwa manajer tidak akan mencuri atau meginvestasikan dana ke

investor memonitor manajer. Dengan demikian diharapkan corporate governance

mampu mempengaruhi manajer untu tidak melakukan tindakan manajemen laba.

Corporate governance pertama kali diperkenalkan oleh Cadbury Comittee

pada tahun 1992 dalam sebuah laporan yang kemudian dikenal dengan nama Cadbury

Report. Laporan ini kemudian menjadi titik balik yang menentukan praktik corporate

governance di dunia. Cadbury Comittee (yang digunakan dalam FCGI, (2001:1).

Pedoman GCG merupakan panduan bagi perusahaan dalam membangun,

melaksanakan dan mengkomunikasikan praktik GCG kepada pemangku kepentingan.

Dalam pedoman tersebut KNKG (Komite Nasional Kebijakan Governance)

memaparkan azas-azas GCG sebagai berikut :

1. Transparansi (Transparency)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus

menyediakan informasi yang material dan relevan dengan cara yang mudah diakses

dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif

untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan

perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh

pemegang saham, kreditur, dan pemangku kepentingan lainnya.

2. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara

transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur, dan

pemegang saham dan pemegang kepentingan lain. Akuntabilitas merupakan prasyarat

yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggung jawab masyarakat dan lingkungan sehingga dapat terpelihara

kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good

corporate citizen.

4. Independensi (Independency)

Untuk melancarkan pelaksanaan asas Corporate Governance, perusahaan

harus dikelola secara independen sehingga masing-masing organ perusahaan tidak

saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan

kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas

kewajaran dan kesetaraan. Dengan kata lain, konsep good corporate governance

menekankan pentingnya kesetaraan (fairness). Transparansi (transparency),

akuntabilitas (accountability), dan responsibilitas (responsibility) informasi untuk

meningkatkan kualitas laporan keuangan. Alasannya, laporan keuangan merupakan

alat komunikasi utama perusahaan dengan semua pihak yang mempunyai

kepentingan dengan perusahaan. Semakin berkualitas laporan keuangan semakin

Corporate governance menjadi mekanisme pengawasan agar manajemen

melakukan kegiatan operasional untuk kepentingan pemegang saham. Menurut IICG

terdapat tujuh dimensi atau konsep penerapan good corporate governance yang

diambil dari panduan OECD dan komnas good corporate governance. Namun dalam

penelitian ini hanya menggunakan proksi komisaris independen sebagai tolak ukur

dalam mengukur Corporate Governance dalam suatu perusahaan.

Dalam sebuah peusahaan, kita mengenal adanya direksi dan manajemen.

Namun, ada sebuah peran penting lagi dalam sebuah perusahaan yaitu peran dari

komisaris independen. Komisaris Independen menjadi organ utama bagi penerapan

praktik good corporate governance, dengan melihat fungsi yang dimiliki. Oleh

karena itu, sesuai dengan nama yang diemban sebagai komisaris independen, maka

harus memil