ANALISIS CAPITAL BUDGETING DAN KINERJA KEUANGAN PERUSAHAAN

(Studi Kasus Pada Perusahaan Go Public di Bursa Efek Indonesia Periode 2009 dan 2010)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Memperoleh Gelar Sarjana Ekonomi

Oleh :

Mohamad Reza Palevi 1112081000032

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Rabu Tanggal 19 Bulan Oktober Tahun Dua Ribu Enam Belas telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Mohamad Reza Palevi 2. NIM : 1112081000032

3. Jurusan : Manajemen (Keuangan)

4. Judul Skripsi : “Analisis Capital Budgeting dan Kinerja Keuangan Perusahaan (Studi Kasus Pada Perusahaan Go Public di Bursa Efek Indonesia Periode 2009 dan 2010)”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Syarif Hidayatullah Jakarta.

Jakarta, 19 Oktober 2016

1. Titi Dewi Warninda, SE., M.Si NIP. 19731221 200501 2 002

(_____________________) Ketua

2. Prof. Dr. Ahmad Rodoni, MM NIP. 19690203 200112 1 003

(_____________________) Sekretaris

3. Prof. Dr. Ahmad Rodoni, MM NIP. 19690203 200112 1 003

(_____________________) Pembimbing

4. Deni Pandu Nugraha, SE., M.Sc NIP.

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Mohamad Reza Palevi No. Induk Mahasiswa : 1112081000032 Fakultas : Ekonomi dan Bisnis Jurusan : Manajemen

Konsentrasi : Keuangan

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, Oktober 2016

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI 1. Nama Lengkap : 2. Tempat, Tanggal lahir : 3. Jenis Kelamin : 4. Nama Ayah : 5. Nama Ibu : 6. Anak ke :

7. Agama :

8. Alamat :

9. Telepon :

10. Email :

Mohamad Reza Palevi Muharam Sukabumi, 20 Juni 1993

Laki-laki Salamto Siti Komariah 1 dari 2 saudara Islam

Kp. Siluman, Desa Mangun Jaya RT 005/013 No.4, Kec. Tambun Selatan, Kab. Bekasi

089636691672

ezotfahlevy@gmail.com II. PENDIDIKAN FORMAL

1998-1999 :

1999-2005 :

2005-2008 :

2008-2011 :

2012-2016 :

TK Muma 08

SDN Mangun Jaya 05 SMPN 3 Tambun Selatan SMAN 1 Tambun Selatan

S1 Jurusan Manajemen Fakultas Ekonomi dan Bisnis (4 tahun) Universitas Islam Negeri Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. Anggota Pergerakan Mahasiswa Islam Indonesia (PMII) cabang Ciputat 2. HMJ Manajemen UIN Syarif Hidayatullah Jakarta

vi

IV. SEMINAR DAN WORKSHOP

1. Kursus Bahasa Inggris International English Course (IEC) 2. Peserta Company Visit to Bank Indonesia

3. Seminar Pasar Modal Syariah (Panin Sekuritas) 4. Seminar “ASEAN 2015 Threat or Opportunity”

vii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis kelayakan investasi menggunakan metode capital budgeting, yaitu melalui perhitungan payback period, discounted payback period, net present value, internal rate of return, dan profitability index terhadap perusahaan-perusahaan yang melakukan initial public offering (IPO) periode 2009 dan 2010 dengan menggunakan prospektus dan laporan keuangan sebagai bahan perhitungan dan analisis, serta dibandingkan dengan kinerja perusahaan tersebut selama 5 tahun setelah melakukan IPO.

Sampel penelitian yang digunakan sebanyak 16 perusahaan yang melakukan IPO pada periode 2009 dan 2010, dimana metode yang digunakan adalah purposive sampling yaitu suatu metode pengambilan sampel yang mengambil obyek dengan kriteria tertentu, yaitu perusahaan menerbitkan laporan keuangan yang telah diaudit yang berakhir pada 31 desember dan mempublikasikan secara lengkap selama minimal 5 tahun semenjak melakukan IPO dan perusahaan tersebut menggunakan dana yang diperoleh dari IPO untuk keperluan proyek investasi.

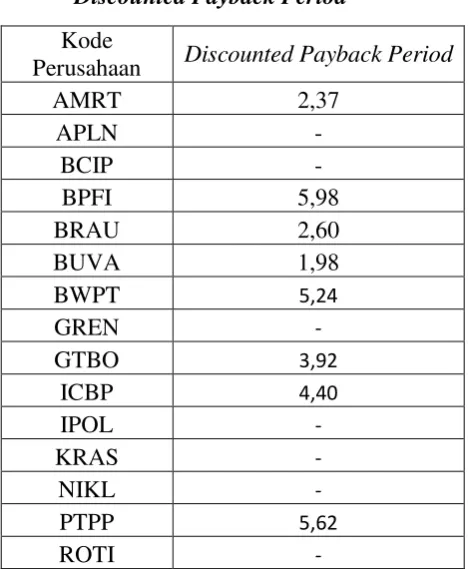

Hasil analisis capital budgeting dan kinerja keuangan perusahaan menunjukkan bahwa hasil dari masing-masing rasio keuangan tersebut sebagian besar sesuai dengan hasil analisis capital budgeting yaitu beberapa perusahaan seperti PT Sumber Alfaria Trijaya Tbk (AMRT), PT. Batavia Prosperindo Finance Tbk (BPFI), PT Berau Coral Energy Tbk (BRAU), PT Bukit Uluwatu Villa Tbk (BUVA), PT BW Plantation Tbk (BWPT), PT Garda Tujuh Buana Tbk (GTBO), PT Indofood CBP Sukses Makmur (ICBP), PT PP Persero Tbk (PTPP), PT. Trikomsel Oke Tbk (TRIO) telah memenuhi kriteria kelayakan investasi dan juga memiliki kinerja keuangan yang baik ditinjau dari masing-masing rasio keuangan dan tidak menghasilkan nilai yang negatif, hanya Agung Podomoro Land Tbk (APLN) dan Bumi Citra Permai Tbk (BCIP) yang tidak sesuai, karena secara analisis capital budgeting kedua perusahaan tersebut belum memenuhi kriteria kelayakan investasi namun memiliki kinerja keuangan yang baik dan tidak menghasilkan nilai rasio keuangan yang negatif.

viii

ABSTRACT

This study aims to analyze the feasibility of investment using capital budgeting methods, namely through the calculation of the payback period, discounted payback period, net present value, internal rate of return, and profitability index against the companies which made an initial public offering (IPO) in the period 2009 dan 2010 using prospectus and financial statements as a calculation and analysis, and compared with the performance of the company for five years after an IPO.

Samples used in this study as many as 16 companies which did an IPO in the period 2009 and 2010, where the method used is purposive sampling is a sampling method that takes an object with certain criteria, namely the company publishes audited financial statements ending on 31 December and publish complete for at least five years after an IPO and the company is using the proceeds from the IPO for the purposes of investment projects.

The results of the analysis of capital budgeting and financial performance, we can conclude that the results of each of these financial ratios largely in line with the results of the analysis of capital budgeting are some companies like Alfaria Trijaya Resources Tbk (AMRT), PT. Batavia Prosperindo Finance Tbk (BPFI), PT Berau Coral Energy Tbk (BRAU), PT Bukit Uluwatu Villa Tbk (BUVA), PT BW Plantation Tbk (BWPT), PT Garda Tujuh Buana Tbk (GTBO), PT Indofood CBP Sukses Makmur (ICBP ), PT PP Persero Tbk (PTPP), PT. Trikomsel Oke Tbk (TRIO) meets the eligibility criteria of investment and also have a good financial performance in terms of individual financial ratios and do not produce a negative value, just Agung Podomoro Land Tbk (APLN) and Bumi Citra Permai Tbk (BCIP) were not accordingly, because the result of capital budgeting analysis the two companies have not met the eligibility criteria for investment, but has a good financial performance and does not produce a negative value of financial ratios.

ix

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh,

Segala puji bagi Allah SWT atas limpahan rahmat dan karunia-Nya kepada kita semua dan memberikan kenikmatan yang sempurna pada seluruh alam semesta ini. Shalawat serta salam tidak henti-hentinya kita ucapkan pada junjungan kita, Nabi Muhammad SAW, beserta keluarga, para sahabat dan kita semua pengikutnya yang selalu istiqomah hingga akhir zaman. Aamiin

Dengan mengucap syukur Alhamdulillah, penulis dapat menyelesaikan Skripsi yang berjudul “Analisis Capital Budgeting dan Kinerja Keuangan Perusahaan (Studi Kasus Pada Perusahaan Go Public di Bursa Efek Indonesia Periode 2009-2015)” ini dengan baik. Penyusunan Skripsi ini dimaksudkan sebagai syarat dalam menempuh pendidikan Strata 1 (S1) atau gelar sarjana Ekonomi Manajemen pada Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penyusunan skripsi ini penulis menyadari bahwa masih terdapat banyak kekurangan baik dari bahasa yang digunakan maupun sistematika dalam penulisan, hal tersebut dikarenakan terbatasnya kemampuan penulis. Namun berkat bantuan, bimbingan serta dorongan dari berbagai pihak akhirnya penulisan skripsi ini dapat diselesaikan. Oleh karena itu, penulis dengan tulus hati menyampaikan rasa terima kasih yang sebesar-besarnya pada:

1. Allah SWT yang selalu melimpahkan rasa sayang dan kebaikan pada penulis. Puji syukur kupanjatkan kehadirat-Mu Yaa Rabb. Terima kasih atas segala kenikamatan yang engkau limpahkan pada hamba.

x

3. Abah dan umi tercinta, K.H Ijaz Djajri Abdul Aziz dan H. Nenah Masluhah yang selalu menyemangati, memberikan support baik moril dan materil kepada penulis sampai akhir hayat mereka.

4. Adikku, Satria Novian Lesmana yang selalu menyemangati, memberikan dorongan dan doa agar penulis dapat menyelesaikan tugas skripsi ini. 5. Bapak Dr. Arief Mufraini, Lc., M.Si, selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Titi Dewi Warninda, SE.,M.Si selaku Ketua Jurusan Manajemen dan Ibu Ela Patriana, MM selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Bapak Prof. Dr. Ahmad Rodoni selaku Dosen Pembimbing Skripsi yang telah bersedia meluangkan waktu untuk berdiskusi, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. Terima kasih atas segala masukan dan arahan untuk menyelesaikan skripsi ini serta segala motivasi dengan tegas dan bijaksana yang telah bapak berikan kepada penulis selama ini.

8. Ibu Ela Patriana, MM sebagai Dosen Pembimbing Akademik yang telah bersedia memberikan dorongan dan arahan di setiap semester yang dilalui oleh penulis.

9. Seluruh Bapak dan Ibu dosen Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah bersedia memberikan ilmu-ilmu yang bermanfaat kepada penulis.

10. Seluruh staf karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah bersedia memberikan bantuan kepada penulis.

xi

sedih. Waktu yang kuhabiskan serta berbagi cerita bersama kalian akan selalu ku kenang di masa tua nanti.

12. Sahabatku di Bekasi, Nur Ari Setiawan, Reggy Laras Sucipto, Yudianto Adha, Rahmat Arifin, Asep Handoko, Deny Gunawan, Dwi Saputra, Aditya Janata Priya, Sulistyo Pratomo, Chaerul Bobby Umam, Muhamad Najib, Muhamad Andar, Andhes, Idham Katiasan Robi, Panji Yuwana Adam. Terima kasih atas pengalaman, canda tawa, pelajaran, motivasi dan juga arahan yang kalian berikan kepada penulis. Semoga kita akan menjadi orang sukses di masa depan nanti. Kalian yang Terbaik.

13. Teman-teman Manajemen 2012, terima kasih atas dukungan dan kebersamaan nya selama ini.

14. Teman-Teman Manajemen Keuangan 2012, Terima kasih atas semua pelajaran dan kenangan yang telah diberikan.

15. Untuk semua pihak yang tidak dapat penulis sebutkan satu-persatu, semoga Allah SWT membalas kebaikan yang telah diberikan.

Penulis menyadari bahwa skripsi ini masih memiliki kekurangan karena terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Jakarta, Oktober 2016

xii

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF. ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI. ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH. ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL. ... xvi

DAFTAR GAMBAR. ... xvii

DAFTAR LAMPIRAN. ... xviii

BAB. I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 8

1. Identifikasi Masalah. ... 8

2. Batasan Masalah. ... 9

3. Perumusan Masalah. ... 10

C. Tujuan dan Manfaat Penelitian ... 10

BAB. II. TINJAUAN PUSTAKA ... 12

A. Landasan Teori ... 12

1. Keputusan Investasi ... 12

2. Capital Budgeting ... 14

xiii

b. Discounted Payback Period. ... 20

c. Net Present Value. ... 21

d. Internal Rate of Return. ... 25

e. Modified Internal Rate of Return.. ... 26

f. Profitability Index. ... 28

3. Arus Kas. ... 29

a. Arus Kas yang Relevan. ... 30

b. Arus Kas Inkremental. ... 30

c. Arus Kas Bebas. ... 31

4. Initial Public Offering. ... 32

a. Tahap Sebelum Emisi. ... 35

b. Tahap Saat Emisi Efek ke Publik. ... 36

c. Tahap Setelah Emisi. ... 39

B. Pengukuran Kinerja Perusahaan. ... 40

1. Rasio Profitabilitas. ... 40

a. Operating Profit Margin. ... 40

b. Net Profit Margin. ... 41

c. Return On Asset. ... 41

d. Return On Equity. ... 41

e. Earning per Share. ... 41

2. Rasio Leverage. ... 42

a. Total Debt to Equity Ratio. ... 42

b. Total Debt to Total Asset Ratio. ... 42

C. Penelitian Terdahulu. ... 43

D. Kerangka Pemikiran. ... 49

BAB. III. METODOLOGI PENELITIAN ... 51

A. Ruang Lingkup Penelitian ... 51

B. Metode Penentuan Sampel ... 51

C. Metode Pengumpulan Data ... 54

xiv

1. Analisis Capital Budgeting. ... 54

2. Analisis Kinerja Keuangan Perusahaan. ... 55

BAB. IV. ANALISIS DAN PEMBAHASAN ... 56

A. Gambaran Umum Objek Penelitian ... . 56

1. Innitial Public Offering. ... 56

2. Dasar Perhitungan Capital Budgeting. ... 61

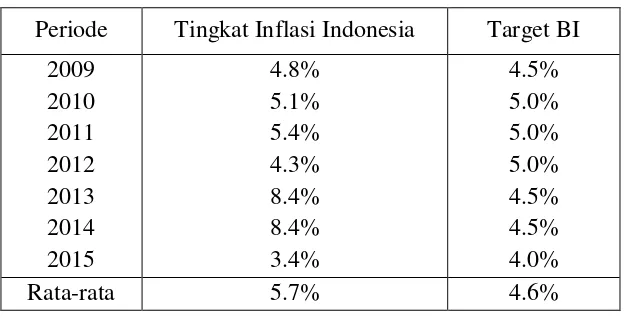

a. Tingkat Inflasi. ... 61

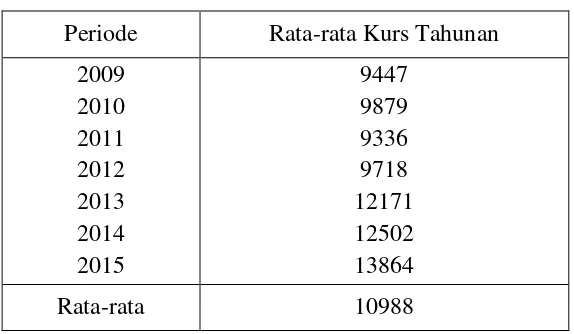

b. Nilai Tukar Mata Uang Asing. ... 62

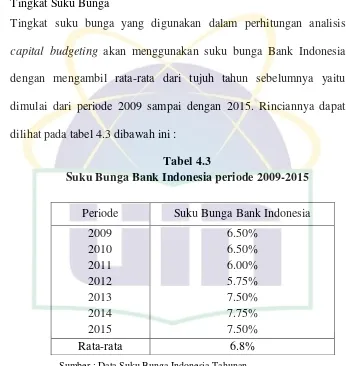

c. Tingkat Suku Bunga. ... 63

d. Laporan Keuangan Arus Kas. ... 63

B. Hasil Analisis dan Pembahasan. ... 65

1. Perhitungan Capital Budgeting. ... 65

a. Payback Period. ... 65

b. Discounted Payback Period. ... 68

c. Net Present Value. ... 72

d. Profitability Index.. ... 74

e. Modified Internal Rate of Return.. ... 77

2. Kinerja Keuangan Perusahaan. ... 80

a. Net Profit Margin. ... 80

b. Operating Profit Margin. ... 82

c. Return On Equity. ... 83

d. Return On Asset. ... 84

e. Debt to Equity Ratio. ... 85

f. Debt to Asset Ratio. ... 87

g. Earning per Share. ... 88

3. Perbandingan Analisis Capital Budgeting dan Kinerja Keuangan Perusahaan. ... 90

BAB. V. KESIMPULAN DAN IMPLIKASI ... 91

A. Kesimpulan ... 91

xv

xvi

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 43

Tabel 3.1 Pemilihan Sampel ... 53

Tabel 3.2 Daftar Sampel Perusahaan. ... 53

Tabel 4.1 Tingkat Inflasi Indonesia Periode 2009-2015. ... 61

Tabel 4.2 Nilai Tukar Rupiah ke USD periode 2009-2015. ... 62

Tabel 4.3.Suku Bunga Bank Indonesia periode 2009-2015. ... 63

Tabel 4.4 Payback Period ... 65

Tabel 4.5 Discounted Payback Period. ... 69

Tabel 4.6 Net Present Value. ... 72

Tabel 4.7 Profitability Index. ... 74

Tabel 4.8 Modified Internal Rate of Return. ... 77

Tabel 4.9 Net Profit Margin. ... 80

Tabel 4.10 Operating Profit Margin. ... 82

Tabel 4.11 Return on Equity. ... 83

Tabel 4.12 Return on Asset. ... 84

Tabel 4.13 Debt to Equity Ratio. ... 85

Tabel 4.14 Debt to Asset Ratio. ... 87

xvii

DAFTAR GAMBAR

xviii

DAFTAR LAMPIRAN

Lampiran 1 : Tabel Perusahaan Yang Diteliti

Lampiran 2 : Tabel Penggunaan Dana IPO Oleh Perusahaan Lampiran 3 : Tabel Perhitungan Kinerja Keuangan Perusahaan

1

BAB I PENDAHULUAN

A. Latar Belakang

Salah satu keputusan paling penting bagi pengelolaan keuangan yang menjadi tanggung jawab manajer keuangan adalah keputusan tentang investasi (investment decision). Keputusan investasi merupakan keputusan yang paling penting bagi pengelolaan keuangan. Semua bagian dari aktivitas perusahaan yaitu produksi, pemasaran, dan lain-lain, juga sangat terpengaruh terhadap keputusan investasi ini (Rodoni, 2010). Dengan demikian semua eksekutif terlepas dari tanggung jawab utamanya harus mengetahui bagaimana keputusan investasi ini dilakukan.

2

mempertimbangkan untuk menjalankan sebuah program pengganggran modal utama sebaiknya merencanakan pendanaannya cukup jauh sebelumnya untuk memastikan adanya ketersediaan dana.

Bidang keuangan relatif kompleks dan sedang mengalami perubahan konstan sebagai respon atas terjadinya pergeseran pada kondisi-kondisi perekonomian. Semua ini membuat masalah keuangan menjadi menggairahkan dan juga menarik, tetapi juga menantang dan terkadang membingungkan, disamping itu risiko yang muncul dalam mengelola keuangan semakin tinggi karena tingkat persaingan dan perubahan gejolak ekonomi, politik dan kebijakan pemerintah yang tidak menentuh sehingga membuat para pemilik modal selalu berhati-hati dalam berinvestasi dan memilih jenis investasi yang akan dijalankan.

Capital budgeting adalah proses dimana perusahaan menentukan bagaimana untuk menanamkan modalnya. Termasuk dalam proses ini adalah keputusan untuk berinvestasi ke perusahaan-perusahaan baru, menilai jumlah modal yang telah diinvestasikan dalam investasi yang ada, mengalokasikan dan mendistribusikan modal ke seluruh divisi, dan mengakuisisi perusahaan lain (Clauss, 2010). Pada intinya, proses capital budgeting mendefinisikan jumlah dan ukuran aset riil perusahaan, yang pada gilirannya menghasilkan arus kas yang pada akhirnya menentukan profitabilitas, nilai, dan kelangsungan hidup perusahaan.

3

kekayaan pemegang saham perusahaan. Sebagai contoh, net present value (NPV) menentukan proses obyektif agar perusahaan dapat menilai investasi untuk membuat investasi modal baru yang diharapkan. Perusahaan dalam menjalankan kegiatan operasional tidak akan terlepas dari masalah pemenuhan kebutuhan dana untuk pembiayaan. Faktor ketersediaan dana harus terpenuhi dengan baik agar tujuan perusahaan dapat tercapai. Fakta tidak selalu sejalan dengan harapan. Dana yang diambil dari internal perusahaan sering tidak dapat mencukupi sehingga diperlukan usaha untuk mencari sumber tambahan dari eksternal.

Kelangsungan hidup maupun kemampuan berkembang suatu perusahaan sangat dipengaruhi oleh ketersediaan modal. Kebutuhan atas modal yang diperlukan oleh suatu perusahaan dapat diperoleh antara lain dengan mengajukan kredit kepada bank, pinjaman kepada lembaga keuangan atau menggabungkan, meleburkan maupun mengalihkan perusahaannya kepada perusahaan lain (Sudana, 2011). Namun, terdapat alternatif lain yang dapat dilakukan dalam mencari tambahan modal, yaitu mencari pihak yang bersedia membeli sebagian kepemilikan perusahaan. Penjualan kepemilikan dapat dilakukan dengan berbagai cara. Salah satu caranya yaitu melalui penjualan sebagian dari saham perusahaan dalam bentuk efek kepada masyarakat luas yang dalam hal ini disebut dengan investor atau pemodal.

4

mempunyai dana lebih dan ingin menyimpannya sebagai investasi diharapkan akan memberikan keuntungan memilih pasar modal sebagai sarana berinvestasi. Oleh karena itu, pasar modal mempunyai peran penting sebagai lahan penyaluran dana secara efisien.

5

lebih disukai dalam menghimpun dana untuk membiayai keberlangsungan perusahaan.

Namun pada prakteknya penetapan harga saham perdana pada IPO atau saat go public sangat sulit, karena tidak ada harga pasar sebelumnya yang dapat diobservasi untuk dipakai sebagai penetapan penawaran, selain itu kebanyakan dari perusahaan yang akan go public mempunyai sedikit atau bahkan tidak ada pengalaman terhadap penetapan harga saham tersebut dan pada umumnya dalam melakukan penjualan saham di pasar perdana, perusahaan menyerahkannya kepada underwriter yang merupakan perantara antara perusahaan yang membutuhkan dana dengan investor sebagai penyedia dana, sedangkan investor di pasar perdana dituntut untuk menggunakan berbagai sumber informasi agar dapat secara wajar menilai harga saham yang ditawarkan pada saat IPO (Isfaatun dan Hatta, 2010). Informasi merupakan salah satu hal yang sangat penting di dalam aktivitas pasar modal. Investor tentunya menginginkan tingkat keuntungan yang optimal atas perdagangan saham di Bursa Efek Indonesia (BEI). Dengan adanya informasi publik investor dapat mereaksi informasi yang berkaitan dengan efisiensi di pasar modal. Salah satu sumber informasi bagi para investor berasal dari pihak manajemen perusahaan yang akan menerbitkan saham. Manajemen perusahaan harus menjelaskan kondisi perusahaan secara menyeluruh sebelum menawarkan sahamnya dengan cara menerbitkan prospektus.

6

perusahaan yang akan melakukan IPO. Propektus berisi sejumlah informasi akuntansi dan informasi non-akuntansi dari perusahaan yang akan melakukan proses IPO. Informasi akuntansi adalah laporan keuangan yang terdiri atas neraca, perhitungan laba rugi, laporan arus kas, dan penjelasan laporan keuangan, sedangkan informasi non-akuntansi berisi informasi selain laporan keuangan seperti underwriter (penjamin emisi), auditor independent, konsultan hukum, nilai penawaran saham, persentase saham yang ditawarkan, umur perusahaan dan informasi lainnya (Nasirwan, 2012).

7

investasi untuk menjamin penawaran tersebut dan seorang pengacara korporat untuk membantu menulis prospektus. Penjualan saham diatur oleh pihak berwajib dalam pengaturan finansial dan jika relevan diatur oleh sebuah bursa saham (Brealey et al., 2011: 472).

Kinerja perusahaan dapat dinilai melalui laporan keuangan perusahaan yang bersangkutan. Berdasarkan laporan tersebut dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian kinerja perusahaan. Dari informasi akuntansi dan non akuntansi dalam prospektus itulah investor dapat menganalisis atau melakukan penilaian terhadap perusahaan tersebut. Hasil analisis atau penilaian prospektus ini dapat digunakan investor untuk membuat berbagai keputusan atau kesimpulan. Misalnya, apakah investor akan membeli saham perusahaan tersebut, apakah prospek perusahaan tersebut bagus, dan apakah harga saham perdana yang ditawarkan relatif sesuai atau wajar dengan kondisi perusahaan.

Berdasarkan hal tersebut peneliti melakukan penelitian menggunakan analisis capital budgeting terhadap perusahaan-perusahaan yang melakukan initial public offering (IPO) periode 2009 dan 2010 dengan menggunakan prospektus dan laporan keuangan sebagai bahan perhitungan dan analisis, serta dibandingkan dengan kinerja perusahaan tersebut selama 5 tahun setelah melakukan IPO, sehingga penulis memilih judul penelitian tentang “Analisis Capital Budgeting dan Kinerja Keuangan Perusahaan (Studi Kasus pada Perusahaan yang Go Public di Bursa Efek Indonesia Periode 2009 dan

8

B. Permasalahan

1. Identifikasi Masalah

Identifikasi masalah dalam penelitian ini adalah sebagai berikut : a. Dana yang diambil dari internal perusahaan sering tidak dapat

mencukupi sehingga diperlukan usaha untuk mencari sumber tambahan dari eksternal, sehingga mendorong perusahaan untuk melakukan IPO agar bisa memperoleh dana tambahan yang dibutuhkan untuk mengembangkan perusahaan.

b. Pasar modal merupakan salah satu alternatif pilihan bagi perusahaan yang sedang berkembang guna mendapatkan tambahan dana untuk keperluan pembiayaan dan pengembangan usaha perusahaan.

c. Kesulitan yang dialami oleh investor dalam menilai perusahaan yang baru saja melakukan IPO, sedangkan investor di pasar perdana dituntut untuk menggunakan berbagai sumber informasi agar dapat secara wajar menilai harga saham yang ditawarkan pada saat IPO. d. Kegunaan capital budgeting untuk mempertimbangkan apakah suatu

rencana penanaman modal layak atau tidak untuk dilaksanakan. e. Informasi akuntansi dan non akuntansi dalam prospektus dapat

9

2. Batasan Masalah

Dalam penelitian ini peneliti memberi batasan sebagai berikut : a. Perusahaan yang diambil adalah perusahaan yang melakukan IPO

pada periode 2009 dan 2010.

b. Perusahaan menerbitkan laporan keuangan yang telah diaudit yang berakhir pada 31 desember dan mempublikasikan secara lengkap selama minimal 5 tahun semenjak melakukan IPO.

c. Perusahaan tersebut menggunakan dana yang diperoleh dari IPO untuk proyek investasi.

d. Penggunaan metode capital budgeting untuk menganalisis apakah proyek suatu perusahaan layak atau tidak untuk dilaksanakan.

e. Kinerja keuangan perusahaan-perusahaan yang melakukan IPO dilihat melalui rasio profitabilitas untuk melihat bagaimana kinerja perusahaan dalam mengahasilkan laba dan rasio leverage untuk mengetahui kemampuan perusahaan mengendalikan tingkat utang mereka dan meminimalkan resiko gagal bayar.

3. Perumusan Masalah

Perumusan masalah dalam penelitian ini sebagai berikut :

10

b. Bagaimana kinerja perusahaan setelah melakukan IPO di Bursa Efek Indonesia ?

c. Bagaimana hasil analisis capital budgeting yang digunakan dalam penelitian ini apabila dibandingkan dengan hasil kinerja keuangan perusahaan ?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Menganalisis kelayakan investasi perusahaan yang melakukan IPO menggunakan metode capital budgeting.

b. Menganalisis kinerja perusahaan setelah melakukan IPO menggunakan rasio-rasio keuangan.

c. Menganalisis hasil dari perhitungan menggunakan metode capital budgeting yang digunakan dibandingkan dengan hasil analisis kinerja keuangan perusahaan.

2. Manfaat Penelitian

Manfaat yang akan diperoleh dalam penelitian ini adalah

a. Bagi penulis, penelitian ini diharapkan menjadi sarana untuk menambah pengetahuan dan wawasan mengenai teknik apa saja yang digunakan dalam melakukan analisis capital budgeting serta dapat mengaplikasikan teori yang didapatkan selama kuliah.

11

mengambil keputusan dalam berinvestasi agar dapat memilih perusahaan yang tepat untuk diinvestasikan berdasarkan analisis capital budgeting dan kinerja perusahaan tersebut setelah melakukan IPO.

c. Bagi perusahaan, penelitian ini dapat dijadikan referensi dalam menilai kelayakan investasi yang tepat untuk menambah nilai perusahaan dan meminimalkan risiko pada saat melakukan investasi. d. Bagi bidang akademik, hasil penelitian ini dapat digunakan sebagai

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Landasan teori ini menjabarkan teori-teori yang mendukung penelitian serta berguna dalam analisis hasil penelitian. Landasan teori berisi pemaparan teori serta argumentasi yang disusun sebagai tuntunan dalam memecahkan masalah penelitian.

1. Keputusan Investasi

Investasi merupakan suatu tindakan melepaskan dana yang dimiliki saat ini dengan harapan dapat menghasilkan arus dana pada masa yang akan dating yang jumlahnya lebih besar daripada jumlah dana yang dikeluarkan pada saat investasi awal.

Investasi merupakan penanaman dana yang dilakukan oleh suatu perusahaan ke dalam suatu aset (aktiva) dengan harapan memperoleh pendapatan dimasa yang akan datang. Investasi jika dilihat dari jenis aktivanya, dibedakan ke dalam investasi aktiva riil dan investasi pada aktiva non riil (aktiva finansial). Investasi pada aktiva riil misalnya investasi dalam tanah, gedung, mesin dan peralatan-peralatan. Investasi pada aktiva finansial misalnya investasi ke dalam surat-surat berharga, sedangkan apabila dilihat dari jangka waktunya, dibedakan menjadi 3 macam, yaitu investasi jangka pendek, investasi jangka menengah, dan investasi jangka panjang.

13

baik, karena mempunyai konsekuensi berjangka panjang pula. Keputusan investasi sering disebut sebagai capital budgeting yakni keseluruhan proses perencanaan dan pengambilan keputusan mengenai pengeluaran dana yang jangka waktu kembalinya dana tersebut melebihi satu tahun. Perencanaan terhadap keputusan investasi ini sangat penting karena beberapa hal : (Sutrisno, 2007: 121-122)

a. Dana yang dikeluarkan untuk keperluan investasi sangat besar, dan jumlah dana yang besar tersebut tidak bisa diperoleh kembali dalam jangka pendek atau diperoleh sekaligus;

b. Dana yang dikeluarkan akan terikat dalam jangka panjang, sehingga perusahaan harus menunggu selama jangka cukup lama untuk memperoleh dana tersebut;

c. Keputusan investasi menyangkut harapan terhadap hasil keuntungan di masa yang akan datang. Kesalahan dalam mengadakan peramalan akan dapat mengakibatkan terjadinya over atau under investment, yang akhirnya akan merugikan perusahaan;

14

2. Capital Budgeting

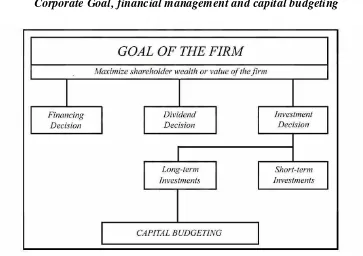

[image:33.595.139.502.480.736.2]Menurut Francis J. Clauss (2010), capital budgeting merupakan suatu metode yang digunakan untuk menganalisis (mengidentifikasi dan memilih) kelayakan suatu proyek/jenis investasi dalam jangka panjang yang akan dilakukan oleh perusahaan dan diharapkan untuk menghasilkan benefit lebih dari satu tahun. Keputusan capital budgeting melibatkan penggunaan sumber daya perusahaan yang terbatas untuk suatu komitmen dalam jangka panjang. Ketika keputusan tersebut akan dilaksanakan maka perusahaan tersebut harus dapat menetapkan kondisi sekarang dan kemungkinan pengeluaran dana di masa depan. Capital budgeting dibagi dalam empat tahapan yaitu project definition & cash flow estimation, project analysis & project selection, project implementation, project review (Cooper, Morgan & Alonzo, 2012).

Gambar 2.1

Corporate Goal, financial management and capital budgeting

15

Capital budgeting memainkan suatu peranan penting dalam menentukan apakah suatu perusahaan akan meraih sukses atau tidak. Komitmen terhadap dana yang dikeluarkan pada suatu investasi sangat besar dan bahkan tidak dapat diubah. Meskipun ada beberapa keputusan capital budgeting yang rutin dan tidak mengubah risiko yang dihadapi oleh perusahaan, tetapi ada pula beberapa keputusan capital budgeting yang cukup berpengaruh pada posisi pasar di masa depan.

Keputusan investasi yang dilakukan dengan perhitungan capital budgeting melibatkan dana yang besar dan periode waktu yang panjang. Capital budgeting melibatkan alokasi dana atas waktu yang bertujuan untuk memaksimalkan market value dari common stock perusahaan, atau dengan kata lain adalah meningkatkan kesejahteraan pemegang saham.

Tujuan untuk meningkatkan kesejahteraan pemegang saham kemudian diterjemahkan menjadi prinsip capital budgeting sebagai berikut (Shapiro, 2010):

a. Pilih investasi-investasi yang serupa dan memiliki ketersediaan informasi yang serupa.

b. Ambil seluruh investasi yang dapat meningkatkan kesejahteraan pemegang saham.

16

Setelah diketahui bahwa konsistensi tujuan dari analisis capital budgeting adalah bertujuan untuk memaksimalkan kesejahteraan pemegang saham, kriteria yang dipenuhi harus sebagai berikut (Shapiro, 2010):

a. Penempatan beban yang lebih tinggi pada cash flows awal daripada cash flows di waktu mendatang. Sebaiknya tidak dibebankan cash flows yang berbeda pada periode waktu yang sama.

b. Dilakukan perhitungan terhadap cash inflows dan cash outflows yang diasosiasikan dengan proyek. Sebaiknya mengabaikan elemen pada reported earnings yang tidak merefleksikan cash flows, dan faktor dalam cash inflows dan cash outflows yang tidak muncul dalam reported earnings.

c. Mengharapkan cash flows yang lebih tinggi pada proyek yang berisiko tinggi. Sebaiknya membuat urutan risiko atas proyek-proyek, dan risiko terbesar memiliki prioritas terendah.

17

hasil keputusan dari capital budgeting akan terus berlangsung selama bertahun-tahun, dan perusahaan akan kehilangan sebagian fleksibilitasnya.

Capital budgeting harus diintegrasikan dengan perencanaan strategi karena investasi yang berlebihan atau investasi yang tidak mencukupi akan mempunyai konsekuensi yang serius terhadap masa depan perusahan.

Menurut Keown et. al. (2011) ada tujuh kriteria paling umum yang dapat digunakan untuk menentukan apakah sebaiknya proyek itu diterima atau ditolak di dalam capital budgeting, yaitu: payback period, discounted payback period, net present value, profitability index,

internal rate of return, modified internal rate of return yang masing-masingnya akan dijelaskan lebih lanjut.

a. Payback Period

Payback period adalah metode yang digunakan untuk mengetahui jangka waktu pengembalian uang yang ditanamkan dalam investasi (Ross et.al, 2008). Metode ini cenderung untuk menghasilkan suatu ukuran waktu ekonomis dari investasi yang dilakukan. Semakin lama umur ekonomis investasi melewati payback period, maka investasi ini akan semakin menarik.

18

yang memiliki periode terpendek hingga yang terpanjang. Metode ini hanya untuk digunakan sebagai alat seleksi awal untuk memilih investasi (Brigham & Houston, 2009 ).

(2.1)

Saat arus kas masuk tidak sama dari tahun ke tahun, payback period dilakukan dengan menghitung kumulasi dari arus kas masuk hingga sama dengan jumlah kas bersih yang dikeluarkan. Jika payback akan digunakan sebagai batasan untuk menghilangkan beberapa pillihan investasi, periode yang digunakan harus konsisten dengan siklus dari produk yang dihasilkan, potensi perubahan teknologi atau preferensi konsumen. Metode ini memiliki beberapa kelemahan sebagai berikut:

1) Metode ini tidak mempertimbangkan pendapatan yang akan didapat setelah payback period yang ditetapkan oleh perusahaan

2) Metode ini tidak mempertimbangkan time value of money 3) Metode ini tidak membedakan antara proyek yang

membutuhkan investasi kas yang berbeda

19

5) Metode ini mengabaikan biaya yang digunakan untuk mendukung investasi, bahkan selama payback period

Meskipun metode payback period ini memiliki banyak kelemahan, namun metode ini masih cukup populer untuk digunakan. Hal ini dikarenakan keunggulan yang dimilikinya antara lain (Cooper, Morgan & Alonzo, 2012):

1) Metode ini sangat sederhana

2) Para manajer mempunyai kesulitan untuk melakukan estimasi terhadap cash flow yang akan terjadi 2-5 tahun ke depan dan melakukan estimasi dari data historis

3) Banyak perusahaan mempunyai masalah dengan likuiditas dan sangat mementingkan seberapa cepat dana yang diinvestasikan akan kembali

4) Sangat sederhana untuk melakukan kompensasi terhadap perbedaaan risiko dari beberapa alternatif investasi yang ditawarkan: investasi dengan tingkat risiko yang lebih tinggi dievaluasi dengan menggunakan payback period yang lebih rendah

20

b. Discounted Payback Period

Discounted payback period adalah waktu yang dibutuhkan untuk membayar kembali investasi yang telah dilakukan melalui arus kas masuk masa depan yang telah didiskontokan (Ross et.al, 2008).

Setiap arus kas masuk didiskontokan kembali ke awal masa investasi pertama kali dilakukan, yang didasarkan pada suatu persentase yang mencerminkan konsep time value of money dan ketidakpastian dari arus kas masuk pada masa depan. Seperti analisis payback period, discounted payback period merupakan analisis yang mengukur jangka waktu pengembalian uang yang ditanamkan dalam suatu investasi.

Sehingga ada anggapan bahwa semakin cepat waktu yang diperlukan untuk memperoleh kembali modal semula yang ditanamkan maka akan semakin baik investasi itu untuk dilaksanakan.

Arus kas masuk untuk setiap periode harus dihitung dengan menggunakan rumus:

Keterangan : i = Discounted rate

21

Setelah itu, baru kita menghitung discounted payback periodnya dengan rumus sebagai berikut :

Keterangan :

A = Tahun periode terakhir dengan hasil diskonto arus kas kumulatif negatif

B = Nilai dari discounted cash flow pada akhir periode A C = Discounted cash flow selama periode setelah A.

Metode ini mempunyai beberapa keunggulan, yaitu : 1) Metode ini mempertimbangkan time value of money

2) Metode ini mempertimbangkan risiko dari arus masuk pada masa depan untuk pengembalian modal investasi

Metode ini juga mempunyai beberapa kelemahan yaitu :

1) Melalui perhitungan dengan metode ini tidak dapat diketahui dengan bukti yang jelas bahwa investasi yang dilakukan dapat menaikkan nilai dari perusahaan

2) Metode ini mengesampingkan pendapatan yang akan didapat setelah paybackperiod yang ditetapkan oleh perusahaan

c. Net Present Value

22

menurut Ibrahim (2009:142) Selisih yang didapatkan antara nilai yang ditanamkan atas investasi tersebut dengan present value dari arus kas masuk yang diperkirakan didapat dari investasi yang ditanamkan dan itulah yang disebut dengan net present value. Rumus NPV adalah sebagai berikut :

∑

Keterangan :

Ct = Arus kas pada periode t t = Waktu periode tahun ke t Cₒ = Jumlah investasi awal r = Tingkat suku bunga

23

Kelebihan dari metode ini adalah:

1) Metode ini dapat menunjukkan bukti secara jelas bahwa investasi yang dilakukan dapat menaikkan nilai perusahaan

2) Metode ini mempertimbangkan semua arus kas masuk yang ada

3) Metode ini mempertimbangkan konsep time value of money

4) Metode ini mempertimbangkan risiko dari arus masuk pada masa depan untuk pengembalian modal investasi

Kelemahan dari metode ini antara lain:

1) Membutuhkan perkiraan jangka panjang terperinci dari arus kas bebas proyek.

2) Sensitivitas terhadap pilihan tingkat diskonto.

Menurut Francis J. Clauss (2010) penerapan metode NPV dalam berbagai kasus memiliki keunggulan, seperti:

1) Dalam masalah keterbatasan dana

24

usulan investasi yang memberikan NPV tertinggi, dengan segala keterbatasan dana yang ada. Apabila batasan dana ini benar-benar harus dipenuhi, mungkin sekali perusahaan lebih baik memilih beberapa usulan investasi kecil dari pada satu atau dua usulan investasi besar.

2) Dalam masalah penggantian aktiva

Dalam masalah penggantian aktiva dari berbagai kasus yang dialami atau direncanakan oleh suatu perusahaan, menurut praktek yang sudah dijalankan oleh beberapa perusahaan, kasus penggantian aktiva tetap ini hanya dapat secara representative menggunakan alat analisis dengan metode net present value (NPV). Menurut Sumastuti (2001) pada kasus ini rumus NPV yang digunakan adalah:

Penaksiran aliran kas masuk (proceed) dan keluar (outlays) yang kita gunakan adalah dengan menggunakan taksiran selisih (incremental).

3) Inflasi pada penilaian investasi

25

beban penyusunan didasarkan atas nilai historis dan bukan nilai pengganti (replacement cost). Apabila keuntungan meningkat, maka semakin besar pula pajak yang akan dikenakan, yang mengakibatkan aliran kas yang sebenarnya tidak bisa menyesuaikan diri dengan inflasi. d. Internal Rate of Return

Internal Rate of Return (IRR) adalah metode yang menghitung tingkat bunga (discount rate) yang membuat nilai sekarang dari seluruh perkiraan arus kas masuk sama dengan nilai sekarang dari ekspektasi arus kas keluar (Hazen, 2009). IRR merupakan tingkat bunga yang membuat nilai NPV yang dihitung menjadi sama dengan nol.

Rumus umum dari Internal Rate of Return adalah :

∑

Keterangan :

FCFt = arus kas bebas tahunan yang dihasilkan oleh proyek Iₒ = present value dari biaya investasi setelah pajak IRR = tingkat pengembalian proyek (internal rate of return) T = periode waktu

26

perusahaan sebaiknya menerima proyek tersebut. IRR yang lebih kecil dari tingkat bunga menggambarkan investasi yang dilakukan akan menghasilkan return lebih kecil dari yang diharapkan, sehingga perusahaan sebaiknya menolak investasi tersebut, sedangkan untuk IRR yang sama dengan tingkat bunga maka investasi yang dilakukan diperkirakan akan menghasilkan return sebesar yang diharapkan (Peterson, 2002).

Keunggulan IRR menurut Keown et. al. (2011) adalah: 1) Menggunakan arus kas bebas.

2) Memperhitungkan nilai waktu uang.

3) Konsisten dengan tujuan perusahaan untuk memaksimalkan kekayaan pemegang saham.

Kelemahan IRR adalah:

1) Membutuhkan perkiraan jangka panjang terperinci dari arus kas bebas proyek.

2) Kemungkinan ada banyaknya IRR atau IRR berganda. 3) Mengasumsikan arus kas selama umur proyek yang

diinvestasikan kembali pada tingkat IRR.

e. Modified Internal Rate of Return (MIRR)

27

NPV dan IRR lebih unggul daripada metode pembayaran kembali, tetapi NPV lebih unggul dari IRR, karena NPV berasumsi arus kas akan diinvestasikan kembali pada tingkat biaya modal perusahaan, sedangkan IRR berasumsi arus kas akan diinvestasikan kembali pada tingkat IRR dari investasi tersebut. Investasi kembali pada tingkat modal umumnya adalah asumsi yang lebih baik karena lebih mendekati kenyataan. Setelah mengetahui beberapa kelemahan yang dimiliki oleh metode IRR tersebut, saat ini telah dikembangkan suatu metode untuk melengkapi kelemahan tersebut dengan sebuah metode yang disebut MIRR (Modified Internal Rate of Return). Metode IRR yang dimodifikasi memperbaiki masalah yang terdapat dalam IRR biasa. MIRR melibatkan perhitungan nilai akhir (TV) dari arus kas masuk yang dimajemukkan pada tingkat biaya modal perusahaan dan kemudian menentukan tingkat diskonto yang memaksa nilai sekarang TV menjadi sama dengan nilai sekarang arus kas keluar. Menurut Keown et. al. (2011) secara matematis, IRR yang dimodifikasi didefinisikan sebagai nilai MIRR dalam persamaan sebagai berikut:

28

Keterangan :

ACOFt = arus kas keluar tahunan setelah pajak pada periode t ACIFt = arus kas masuk tahunan setelah pajak pada periode t TV = nilai akhir ACIF dimajemukan pada tingkat

pengembalian yang disyaratkan diakhir investasi n = usia investasi yang diharapkan

MIRR = tingkat pengembalian internal yang dimodifikasi. k = tingkat diskonto yang tepat

Keunggulan MIRR menurut Keown et. al. (2011) adalah: 1) Menggunakan arus kas bebas.

2) Memperhitungkan nilai waktu uang.

3) Konsisten dengan tujuan perusahaan untuk memaksimalkan kekayaan pemegang saham.

Kelemahan MIRR adalah membutuhkan perkiraan jangka panjang terperinci dari arus kas bebas proyek.

f. Profitability Index

29

Rumus umum dari profitability index (Ross et.al., 2008; 181) :

Ketika nilai sekarang dari arus kas bersih suatu proyek lebih besar dari pengeluaran awalnya, maka NPV proyek tersebut akan positif, menandakan bahwa proyek tersebut bisa diterima, maka hal ini juga akan terlihat pada profitabililty index yang menunjukkan nilai lebih dari 1, sebagai nilai sekarang dari arus kas bebas yang lebih besar dari pengeluaran awalnya.

Kriteria NPV dan profitability index pada dasarnya sama, keduanya mempunyai keunggulan yang sama dibandingkan metode lainnya. Kedua metode ini melakukan penghitungan arus kas, mengenal pemilihan waktu arus kas, dan konsisten dengan tujuaannya yaitu memaksimalkan kekayaan pemilik saham. Kelemahan utama dari metode ini yaitu membutuhkan perincian perkiraan arus kas bebas selama masa hidup proyek.

3. Arus Kas

30

akan diperoleh, pertama-tama harus ditetapkan pedoman yang akan digunakan untuk mengukur nilai dari setiap investasi.

a. Arus Kas yang Relevan

Menurut Brigham dan Houston (2009), langkah yang paling penting dan paling sulit dalam capital budgeting adalah mengestimasi arus kas perusahaan, pengeluaran investasi dan arus kas masuk bersih tahunan setelah proyek dijalankan, hal ini disebabkan karena banyaknya variabel, individu dan departemen yang berpartisipasi dalam proses ini.

Langkah awal dalam estimasi arus kas adalah mengidentifikasi arus kas yang relevan, yaitu arus kas khusus yang harus dipertimbangkan dalam membuat keputusan. Dalam hal ini, yang akan digunakan adalah arus kas bebas, bukan laba akuntansi, sebagai alat ukur. Perusahaan menerima dan mampu mereinvestasikan arus kas bebas, sedangkan laba akuntansi hanya tampak ketika didapatkan bukan ketika uang itu benar-benar ada di tangan. Arus kas bebas dengan tepat mencerminkan waktu dari manfaat dan biaya, yakni ketika uang diterima, kapan dapat direinvestasikan dan kapan harus dibayarkan (Arthur, 2010).

b. Arus Kas Inkremental

31

bersangkutan. Meskipun dalam beberapa kasus suatu proyek baru mungkin mengambil penjualan dari proyek perusahaan yang ada sekarang, namun dalam kasus lain usaha baru mungkin benar-benar bisa membawa penjualan baru ke lini yang sudah ada. Intinya adalah arus kas apa pun yang masuk ke bagian mana pun dari perusahaan itu yang mungkin dihasilkan dari keputusan yang diambil harus diperhitungkan pada saat mengambil keputusan itu (Arthur, 2010).

c. Arus Kas Bebas

Menurut Dayananda (2002), secara umum arus kas bebas suatu proyek akan termasuk ke dalam salah satu dari tiga kategori berikut ini:

1) Pengeluaran awal

32

2) Arus kas bebas tahunan

Arus kas bebas tahunan berasal dari arus kas operasi, perubahan dalam modal kerja, dan pengeluaran modal apa pun yang terjadi. Dalam perhitungan akan dimulai dengan laporan pro forma lalu setelah itu dilakukan penyesuaian untuk depresiasi bunga, dan modal kerja, serta pengeluaran modal apa pun yang terjadi.

3) Arus kas akhir

Perhitungan arus kas akhir umumnya mencakup nilai akhir perusahaan ditambah atau dikurangi pendapatan atau kerugian kena pajak apa pun yang terkait dengan penjualannya. Faktor-faktor yang mungkin mempengaruhi arus kas akhir antara lain nilai sisa proyek setelah pajak, pengeluaran kas yang terkait dengan penghentian proyek dan pendapatan kembali atas pengeluaran non biaya yang terjadi pada saat awal proyek dimana hal ini mencakup investasi modal kerja.

4. Initial Public Offering

33

efek kepada calon investor berdasarkan tata cara yang diatur oleh UU Pasar Modal dan Peraturan Pelaksanaannya.

Aspek yang menentukan keberhasilan IPO antara lain ketepatan waktu, pemilihan calon investor yang tepat, serta struktur penawaran saham. Serta, perusahaan yang melakukan IPO selayaknya harus dapat memenuhi kriteria keuangan dan non keuangan, seperti telah membuktikan tingkat rasio keuangan yang baik, penempatan posisi yang penting dalam sektor industrinya, dapat membuktikan memiliki prospek yang baik, serta memiliki tim manajemen dan corporate governance yang baik.

Umumnya, perusahaan yang melakukan IPO akan memperoleh sejumlah keuntungan seperti:

a. Memperoleh tambahan modal, karena dengan mengedarkan saham, uang yang didapat dari investor yang membelinya akan mengalir kedalam modal perusahaan, sehingga proyek investasi perusahaan akan semakin terwujud dengan adanya modal ini. b. Menciptakan instrumen keuangan yang sifatnya dapat

dinegosiasikan ketika akan melakukan hubungan bisnis dengan perusahaan lain seperti merger, konsolidasi, dan sebagainya. c. Meningkatkan fleksibilitas perusahaan dalam melakukan

34

d. Meningkatkan citra perusahaan, karena dengan dilakukannya IPO, artinya perusahaan telah memiliki reputasi yang baik dimata para investor dan menaruh kepercayaan bahwa modal yang diinvestasikan akan memberikan return yang menguntungkan bagi investor juga.

Dalam penelitian Ritter dan Welch (2002), alasan mengapa perusahaan melakukan IPO terbagi kedalam 2 teori, yaitu Life Cycle Theories dan Market-Timing Theories. Teori yang pertama menjelaskan bahwa dengan going public, perusahaan akan membantu menaikkan value dari perusahaan itu sendiridibandingkan dengan apa yang didapat dari penjualan langsung. Yang dimaksud dengan value disini adalah nilai kepercayaan perusahaan dimata para shareholders dan stakeholders atas return yang dihasilkan, sedangkan menurut teori yang kedua adalah bahwa perusahaan tidak akan melakukan IPO jika mereka mengetahui bahwa mereka sedang dalam kondisi undervalued. Artinya perusahaan akan melakukan IPO jika kondisi waktu pasar memang sedang menguntungkan. Hal ini membuat perusahaan untuk semakin waspada dalam menentukan waktu yang tepat untuk melakukan IPO.

35

a. Tahap Sebelum Emisi (pra-IPO)

Yaitu tahap persiapan dokumentasi serta pemantapan proses IPO. 1) Membuat rencana awal penawaran saham perdana,

termasuk jumlah saham yang ditawarkan, persentase dilusi pemegang saham, tujuan penggunaan dana IPO, persiapan penilaian harga saham, dan harapan target investor.

2) Mengadakan Rapat Umum Pemegang Saham (RUPS), yang tujuannya untuk memperoleh persetujuan mayoritas pemegang saham dalam rangka mengundang investor lain untuk memiliki saham.

3) Penunjukkan penjamin emisi, profesi penunjang, dan lembaga penunjang. Pihak-pihak ini akan membantu emiten dalam mempersiapkan dokumen serta memberikan pendapat/opini profesional sesuai bidangnya. Penjamin Emisi Efek adalahpihak yang membantu emiten dan berperan sebagai pemandu yang berkomitmen dalam menjual saham tersebut.

4) Konfirmasi sebagai agen penjual oleh penjamin emisi. Hal ini merupakan bukti keseriusan peminat saham melalui agen penjual maupun penjamin emisi efek.

36

transaksi jual beli saham memerlukan dokumen yang disampaikan kepada BAPEPAM LK

6) Penandatanganan perjanjian dalam rangka IPO, yaitu perjanjian penjaminan emisi efek, perjanjian agen penjual, perjanjian antara Kustodian Sentral Efek Indonesia (KSEI) dengan emiten, perjanjian, pencetakan saham dan prospektus.

7) Ekspos publik, terbagi menjadi 2 yakni Due Dilligence Meeting (DDM), dan Paparan Publik (PP). DDM merupakan ekspos publik emiten bersama dengan Penjamin Pelaksana Emisi Efek kepada calon penjamin emisi efek dalam rangka pembentukan sindikasi penjamin emisi efek. PP merupakan ekspos publik emiten kepada Penjamin Pelaksana Emisi Efek kepada calon investor. b. Tahap Saat Emisi Efek ke Publik

1) Pasar Perdana

Setelah memperoleh pernyataan efektif dari BAPEPAM dan LK, emiten bersama dengan penjamin pelaksana emisi mulai melakukan penawaran umum.

37

pembelian saham dan pembayaran uang pemesanan.

(b) Penjatahan atau alokasi pemesanan saham. Penjatahan merupakan tahapan untuk membandingkan pemesanan saham sebagai permintaan dengan jumlah saham yang akan ditawarkan. Ada 3 kondisi terkait penjatahan saham:

Oversubscribed, yaitu kondisi dimana jumlah pemesanan melebihi jumlah penjualan. Manajer penjatahan akan mengembalikan uang pemesanan yang tidak memperoleh penjatahan

Fully subscribed, yaitu kondisi dimana jumlah pemesanan sama dengan jumlah penjualan.

38

(c) Pembayaran kembali uang pemesanan. Tahapan ini terjadi apabila oversubscribed.

(d) Penyerahan efek kepada pembeli. Setelah tanggal alokasi pemesanan saham, setiap investor yang telah teralokasi untuk mendapat saham akan tercatat sebagai pemilik saham yang baru. Saat ini dimana pola perdagangan tanpa warkat telah diterapkan, maka setiap pemegang saham akan memperoleh tanda bukti kepemilikan saham dari KSEI. Setiap pemegang saham emiten akan tercatat pada Biro Administrasi Efek (BAE). 2) Pasar Sekunder

Pasar sekunder mulai sejak pertama kalinya saham ditransaksikan di Bursa Efek. Hal yang mendasar suatu pasar sekunder adalah bahwa perdagangan saham dilakukan antara investor, serta setiap dana transaksi perdagangan tidak masuk kedalam ekuitas perusahaan emiten.

(a) Pencatatan efek di bursa, sebagai tahapan dimana saham perusahaan dicatat untuk dapat diperdagangkan di bursa efek.

39

investor dapat melakukan jual beli saham tersebut melalui pasar bursa efek.

c. Tahap Setelah Emisi (post-IPO)

Kewajiban yang perlu dilaporkan kepada BAPEPAM dan LK adalah:

1) Laporan keuangan tahunan, laporan penggunaan dana hasil IPO, laporan tengah tahunan, RUPS (Tahunan dan Luar Biasa), pemenuhan prosedur transaksi, keterbukaan informasi serta corporate action.

2) Keterbukaan dan transparansi. Kewajiban lain yang perlu dilaporkan kepada BAPEPAM dan LK mewakili investor publik dan pihak minoritas adalah:

(a) Memperhatikan setiap potensi terjadinya benturan kepentingan.

(b) Memperhatikan kesesuaian pernyataan dalam prospektus dengan keputusan manajemen serta pemegang saham yang akan dilakukan.

(c) Melakukan asas keterbukaan (disclosure). (d) Mendistribusikan saham kepada koperasi.

(e) Memberikan informasi yang relevan dan material kepada publik.

40

(g) Membentuk corporate secretary untuk melayani pertanyaan investor, analis saham, dan pihak eksternal lainnya.

B. Pengukuran Kinerja Perusahaan

Dalam ukuran kuantitatif, peningkatan nilai organisasi meliputi estimasi aliran cash flows yang akan datang dan mendiskontokannya dengan faktor kapitalisasi yang sesuai (Ross et.al, 2010).

1. Rasio Profitabilitas

Rasio profitabilitas menunjukan dan mengukur kemampuan sebuah perusahaan dalam menghasilkan profit. Rasio ini menggunakan margin analysis dan menunjukan return on sales dan capital yang terpakai. Rasio profitabilitas yang digunakan dalam penulisan ini antara lain:

a. Operating Profit Margin

Rasio ini menunjukan efektivitas dari manajemen dalam mengatur income statement dari suatu perusahaan dengan mengukur operating profit relatif terhadap sales, dengan rumus sebagai berikut (Ross et.al, 2010):

41

b. Net Profit Margin

Rasio ini mengukur berupa profit yang diperoleh dari penjualan setelah dikurangi biaya. Dengan rumus sebagai berikut (Ross et.al, 2010) :

c. Return On Asset

Rasio ini mengukur berapa persentase profit yang dihasilkan oleh perusahaan dengan jumlah investasi yang ditempatkan. Dengan rumus sebagai berikut (Ross et.al, 2010) :

d. Return On Equity

Rasio ini mengukur berapa return yang dapat diterima oleh stockholders dengan cara membandingkan net profit dengan common equity. Dengan rumus sebagai berikut (Ross et.al, 2010):

e. Earning per Share

Rasio ini mengukur berapa tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankann operasinya. Dengan rumus sebagai berikut (Ross et.al, 2010) :

42

2. Rasio Leverage

Rasio leverage menunjukkan seberapa besar kebutuhan dana perusahaan dengan menggunakan hutang. Apabila perusahaan tidak mempunyai leverage artinya perusahaan dalam beroperasi sepenuhnya menggunakan modal sendiri atau tanpa menggunakan utang. Ada beberapa rasio yang digunakan untuk mengukur tingkat leverage suatu perusahaan, yaitu :

a. Total Debt to Equity Ratio

Rasio ini menunjukan kinerja dari pihak manajemen dalam mengatur jumlah utang mereka dibandingkan dengan jumlah ekuitas yang mereka miliki, atau dapat dikatakan sebagai balance antara total hutang dan total ekuitas. Dengan rumus sebagai berikut (Ross et.al, 2010) :

b. Total Debt to Total Asset Ratio

Rasio ini menunjukan mengenai menilai penggunaan pinjaman kredit yang digunakan untuk membiayai investasi. Jika sebuah perusahaan memiliki rasio ini lebih tinggi dibandingkan dengan rasio rata-rata industri, maka perusahaan akan kesulitan dalam melakukan pinjaman tambahan. Dengan rumus sebagai berikut (Ross et.al, 2010) :

43

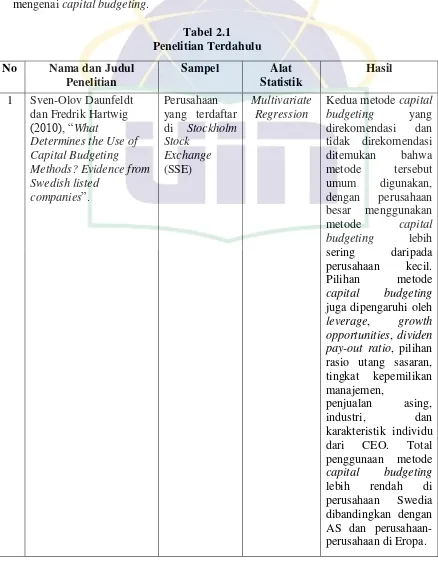

C. Penelitian Terdahulu

[image:62.595.100.538.187.748.2]Penelitian terdahulu terkait dengan variabel dan tema yang menyerupai penelitian ini akan dijelaskan dibawah, berikut beberapa penelitian terdahulu mengenai capital budgeting.

Tabel 2.1 Penelitian Terdahulu No Nama dan Judul

Penelitian

Sampel Alat

Statistik

Hasil 1 Sven-Olov Daunfeldt

dan Fredrik Hartwig (2010), “What

Determines the Use of Capital Budgeting Methods? Evidence from Swedish listed

companies”.

Perusahaan yang terdaftar di Stockholm Stock

Exchange (SSE)

Multivariate Regression

Kedua metode capital budgeting yang direkomendasi dan tidak direkomendasi ditemukan bahwa metode tersebut umum digunakan, dengan perusahaan besar menggunakan metode capital budgeting lebih sering daripada perusahaan kecil. Pilihan metode capital budgeting juga dipengaruhi oleh leverage, growth opportunities, dividen pay-out ratio, pilihan rasio utang sasaran, tingkat kepemilikan manajemen,

44

2 Maruf Hasan (2012), “Capital Budgeting Techniques Used by Small Manufacturing Companies”. Pilihan acak dari 360 perusahaan manufaktur yang dipilih dari Direktori Kompass Bisnis dari Australia Multivariate Regression

Penelitian ini menyimpulkan bahwa sementara ada indikasi penggunaan

Payback Period

dengan Discounted Cash Flow (DCF) teknik, ada kebutuhan untuk lebih sering penggunaan analisis risiko serta ilmu manajemen yang ditemukan kurang dalam proses penganggaran modal dari perusahaan kecil. 3 Mohsen Bayan

Abushaban (2013), “The Use of Capital Budgeting Techniques in Selecting Investment Projects: An Applied Study on The Palestinian Corporations Working in Gaza

Provinces”

Delapan belas perusahaan publik

Palestina yang terdaftar di kementerian ekonomi gaza

Hasil penelitian menunjukkan bahwa perusahaan publik Palestina di Jalur Gaza menggunakan teknik penganggaran modal ketika memilih proyek-proyek

investasi, bahwa penggunaan teknik ini adalah dalam kisaran 61-80%, dan bahwa indeks profitabilitas adalah teknik yang paling banyak digunakan saat net nilai sekarang ditemukan menjadi teknik yang paling sedikit digunakan. Hasil penelitian juga menunjukkan bahwa perusahaan publik Palestina di Jalur Gaza tidak menggunakan

45

untuk menentukan tingkat diskonto yang dibutuhkan dalam penggunaan beberapa teknik. Penelitian juga menemukan bahwa perusahaan-perusahaan Palestina di Jalur Gaza mempertimbangkan banyak faktor sebelum mengadopsi teknik penganggaran modal sebagai dasar untuk

membandingkan proyek-proyek

investasi yang berbeda dan bahwa ketersediaan data dan informasi untuk perusahaan, diikuti dengan preferensi

CBT yang

berkonsentrasi pada arus kas dan keyakinan

manajemen teknik, ditemukan menjadi faktor yang paling penting yang dipertimbangkan sebelum mengadopsi teknik penganggaran modal sebagai dasar untuk mengevaluasi proyek-proyek

investasi yang diusulkan.

4 Tomonari Shinoda (2010), “Capital Budgeting Management Practices in Japan”.

Survey kepada 225 orang yang

bertanggung jawab atas penganggaran modal pada

Ordinary least square

Hasil penelitian menunjukkan bahwa

perusahaan-perusahaan Jepang mengelola

pengambilan

46

perusahaan yang terdaftar di Bursa Efek Tokyo

dengan kombinasi metode payback period dan metode net present value. Sementara sebagian besar manajer keuangan

memanfaatkan

beberapa alat dalam proses capital budgeting, hasil ini mencerminkan

keselarasan yang lebih baik dari pandangan antara akademisi dan bisnis. 5 Morris dan Jonathan

(2011), “The Capital Budgeting Decisions of Small Businesses”.

Perusahaan kecil yang terdaftar pada National Federation of Independent Business

Multivariate Regression

Sementara

perusahaan besar cenderung

mengandalkan

analisis discounted cash flow disukai oleh pelaku keuangan, banyak perusahaan kecil mengevaluasi proyek menggunakan

payback period atau berdasarkan

47

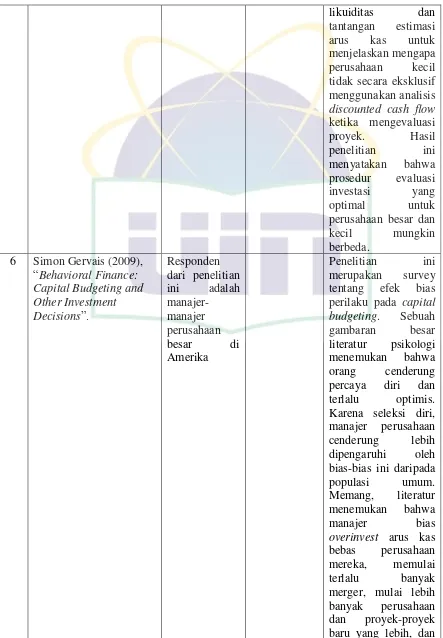

likuiditas dan tantangan estimasi arus kas untuk menjelaskan mengapa perusahaan kecil tidak secara eksklusif menggunakan analisis discounted cash flow ketika mengevaluasi proyek. Hasil penelitian ini menyatakan bahwa prosedur evaluasi investasi yang optimal untuk perusahaan besar dan kecil mungkin berbeda.

6 Simon Gervais (2009), “Behavioral Finance: Capital Budgeting and Other Investment Decisions”.

Responden dari penelitian ini adalah manajer-manajer perusahaan besar di Amerika

[image:66.595.97.540.96.734.2]48

cenderung untuk tetap dengan kebijakan investasi yang tidak menguntungkan lagi. langkah-langkah perbaikan untuk mengurangi efek dari bias manajer termasuk belajar, diskon tarif meningkat, dan insentif kontrak, tetapi efektivitas mereka dalam mengendalikan

overinvestment tampaknya terbatas. 8 Patricia dan Glenn

(2008), “Capital Budgeting Practices of the Fortune 1000: How Have Things Changed?”

Responden penelitian ini 1000 perusahaan terbesar di amerika Ordinary least square

Pandangan akademisi dan manajer keuangan senior perusahaan di Fortune 1000 pada teknik penganggaran modal dasar di perusahaan lebih kuat dari sebelumnya. Metode capital budgeting dengan tingkat diskonto umumnya lebih disukai teknik non-diskonto.

Meskipun

dimungkinkan hasil survei mencerminkan peningkatan

kecanggihan

keuangan dan ketersediaan

49

perusahaan dengan anggaran modal yang lebih besar cenderung mendukung NPV dan IRR. Sebagian besar responden setuju bahwa WACC adalah titik awal terbaik untuk menentukan tingkat diskonto yang sesuai. metode tambahan populer termasuk analisis sensitivitas, analisis skenario, arus kas inflasi disesuaikan, nilai tambah ekonomi, dan IRR tambahan. Hal ini menarik untuk melacak

perkembangan MIRR selama dekade berikutnya untuk melihat apakah teknik ini keuntungan penerimaan yang lebih, terutama bagi

perusahaan-perusahaan dengan anggaran modal besar.

D. Kerangka Pemikiran

51

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian dilakukan terhadap perusahaan-perusahaan yang melakukan go public di BEI (Bursa Efek Indonesia) periode 2009 dan 2010. Dimana di BEI (Bursa Efek Indonesia) adalah tempat perusahaan mempublikasi laporan keuangan perusahaan-perusahaan go public di Indonesia. Penelitian dilakukan terhadap laporan keuangan dari perusahaan-perusahaan tersebut, yang telah diaudit dengan pengambilan periode terkini yaitu periode 2009 dan 2010. Adapun metode analisis yang digunakan dalam proses pengolahan data adalah capital budgeting atau penganggaran modal dengan menggunakan beberapa teknik capital budgeting, yaitu Payback Period (PP), Discounted Payback Period, Net Present Value (NPV), Internal Rate of Return (IRR), Profitability Index (PI) dan dibandingkan dengan kinerja keuangan perusahaan menggunakan rasio-rasio keuangan yaitu Net Profit