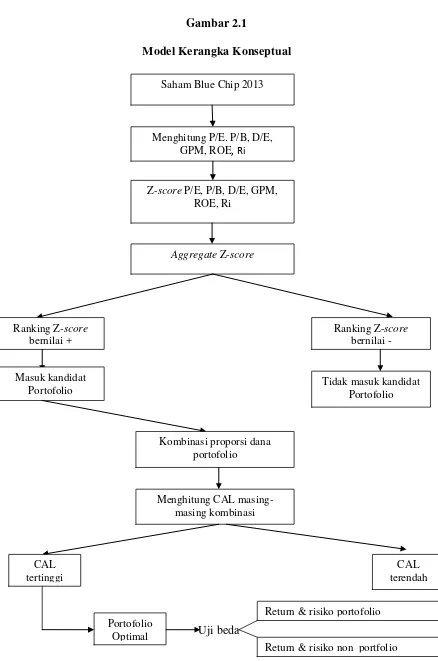

Penerapan Aplikasi Z-Score Method Dalam Pembentukan Portofolio Saham Yang Optimal

Teks penuh

Gambar

Dokumen terkait

Hasil dari penelitian ini menunjukkan bahwa dengan menggunakan model indeks tunggal pada 28 perusahaan perbankan selama periode 2011-2013, terdapat delapan saham yang masuk

Tujuan dari penelitian ini adalah membentuk portofolio optimal saham saat periode bullish dan menentukan return serta resiko portofolio optimal dengan menggunakan

Menentukan saham manakah yang masuk dalam kandidat portofolio. yang dapat memberikan return maksimal dengan

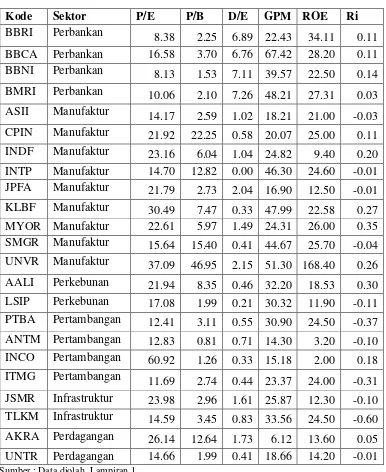

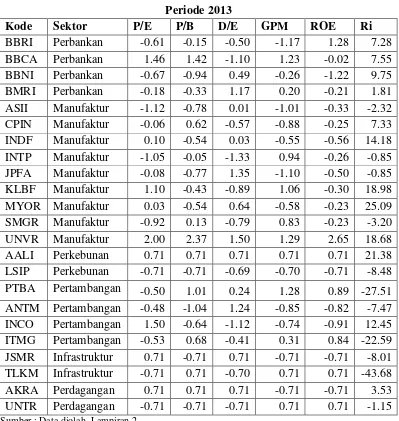

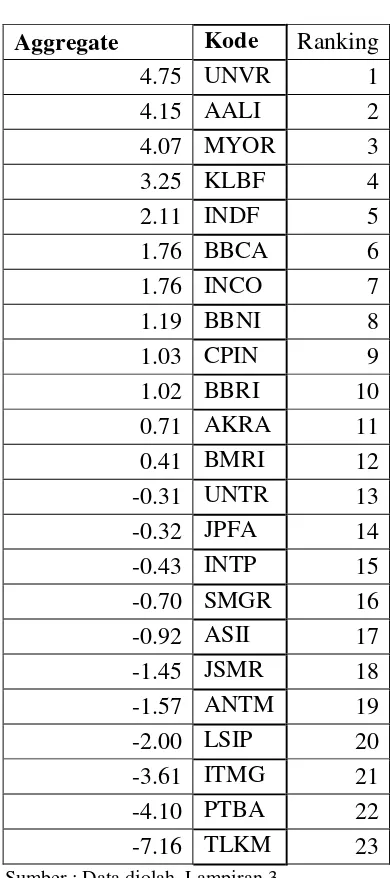

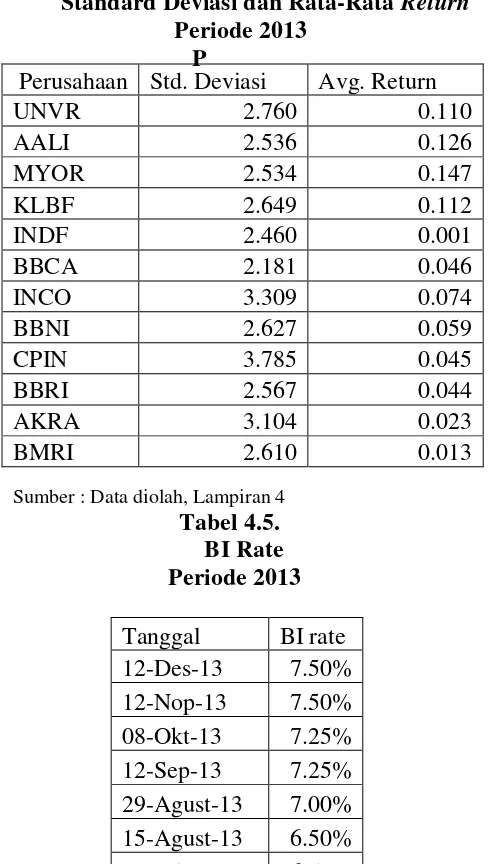

Saham yang memiliki ERB lebih besar dari pada cut off point adalah saham yang akan masuk ke dalam kandidat portofolio optimal, yang tentunya memiliki proporsi yang tepat

Hasil dari penelitian ini adalah terdapat delapan portofolio saham dari JII dan sepuluh portofolio saham dari indeks LQ45 yang dihasilkan dengan Constant Correlation

Dari hasil evaluasi tersebut, dapat disimpulkan bahwa portofolio saham syariah yang dibentuk dengan metode DEA dan single Index Model dapat menghasilkan portofolio

Hasil dari penelitian ini menunjukkan bahwa dengan menggunakan model indeks tunggal pada 28 perusahaan perbankan selama periode 2011-2013, terdapat delapan saham yang masuk

Pada penelitian ini perbedaan antara return saham- saham yang termasuk ke dalam kandidat portofolio optimal dan yang tidak termasuk kandidat portofolio optimal