Analisa Laporan Penerimaan Dan Pengeluaran Kas Pada Program Diploma III Di Fakultas Ekonomi Universitas Sumatera Utara

Teks penuh

Gambar

Dokumen terkait

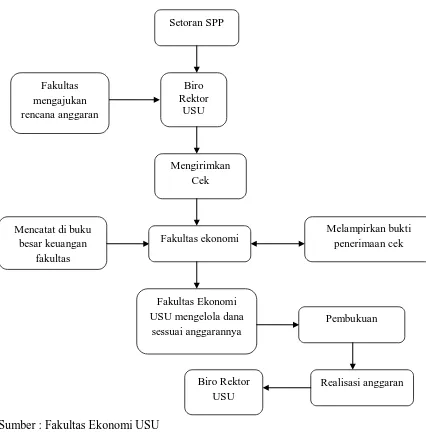

Adapun anggaran yang disusun oleh Fakultas Ekonomi Universitas Sumatera Utara adalah anggaran pendapatan dan belanja, dimana anggaran tersebut merupakan anggaran induk (

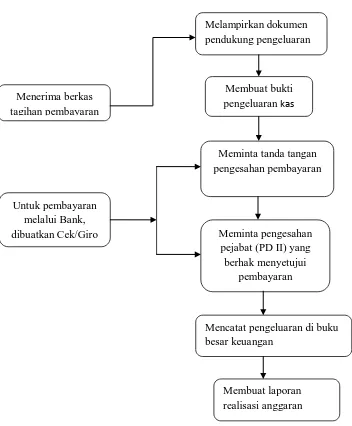

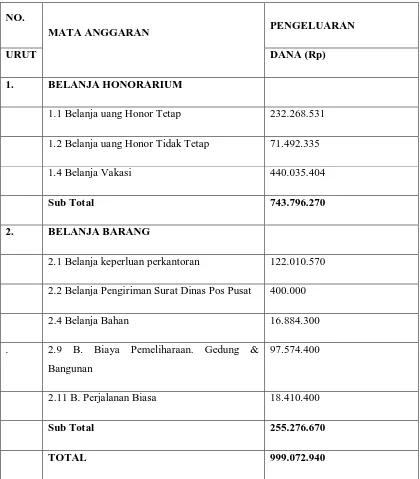

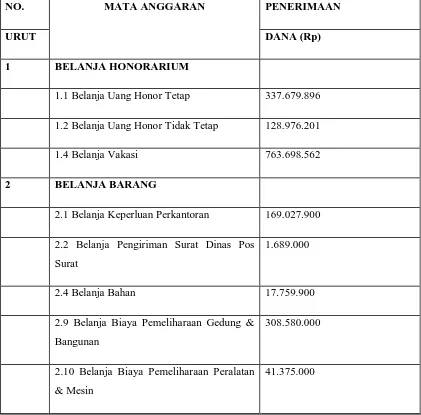

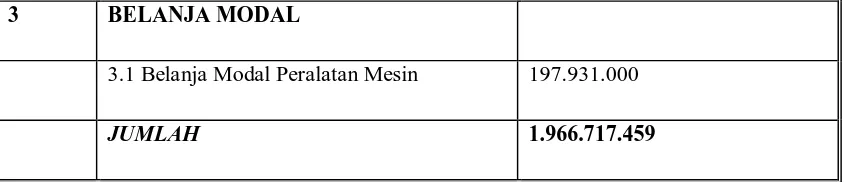

Anggaran biaya operasional pada Fakultas Ekonomi Universitas Sumatera Utara. terdiri atas : belanja pegawai, belanja barang, belanja pemeliharaan,

Dalam pelaksanaan penyusunan anggaran belanja fakultas ekonomi Universitas Sumatera Utara, penulis menganalisis bahwa anggaran belanja yang disusun oleh Pudek II dan semua staf

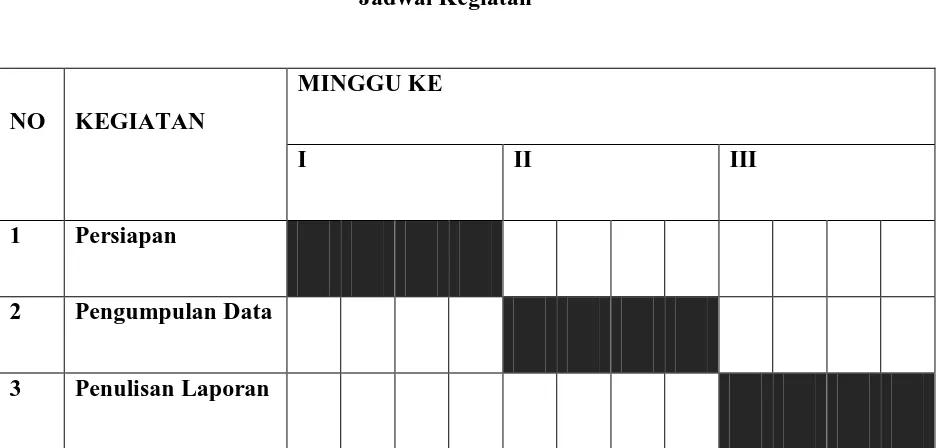

Tugas akhir ini dibuat dengan tujuan untuk melengkapi salah satu syarat dalam menyelesaikan perkuliahan pada Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas

Keputusan yang diambil dari penggunaan anggaran pendapatan Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara adalah keputusan yang baik yang dapat memberikan

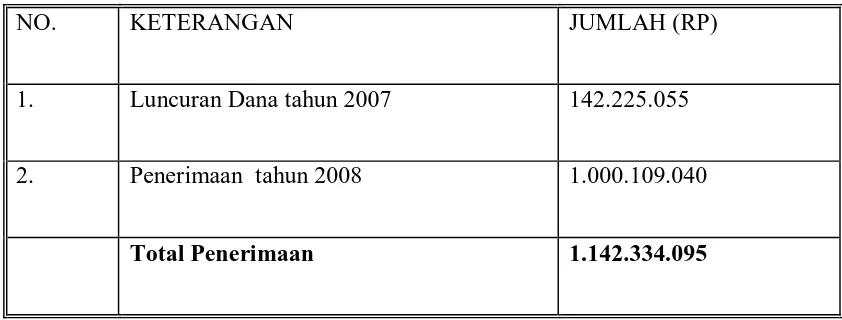

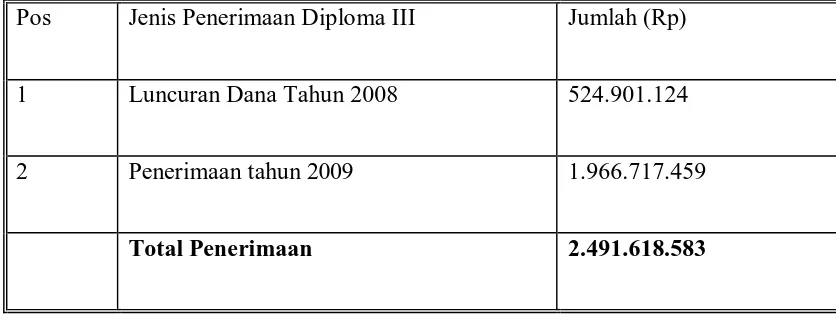

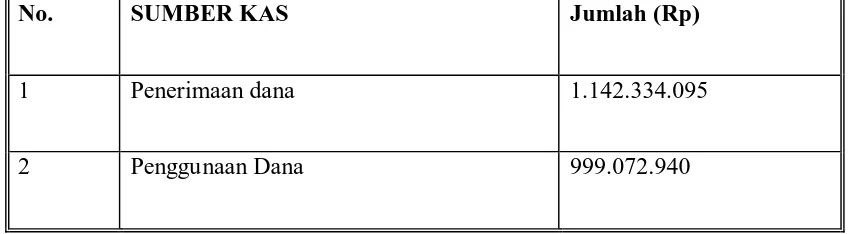

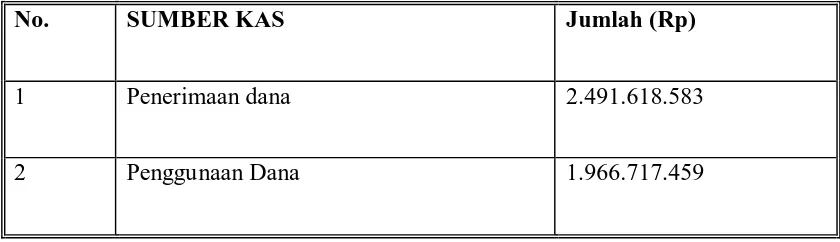

Memperlihatkan jumlah pendapatan program DIII selama tahun 2008, yaitu berasal dari luncuran dana tahun 2007 dan penerimaan selama tahun 2008, misalnya penerimaan dari

Universitas Sumatera Utara. Organisasi Program Studi Diploma III langsung berada pada struktur.. organisasi Fakultas Ekonomi Universitas Sumatera Utara. Pengelola

1. Kanwil Departemen Perindustrian dan Perdagangan Provinsi Sumatera Utara. Dinas Perindustrian Provinsi Sumatera Utara. Kanwil Departemen Perindustrian dan Perdagangan Provinsi