SKRIPSI

ANALISIS PENGARUH RISIKO SISTEMATIS, NILAI TUKAR, DAN SUKU BUNGA TERHADAP HARGA SAHAM PADA PERUSAHAAN

PERBANKAN DI BEI

OLEH

FRANS WILLIAM GINTING 080502174

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS PENGARUH RISIKO SISTEMATIS, NILAI TUKAR, DAN SUKU BUNGA TERHADAP HARGA SAHAM PERUSAHAAN

PERBANKAN DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh risiko sistematis, nilai tukar, dan suku bunga terhadap harga saham sebagai variabel dependen. Variabel risiko sistematis yang digunakan dalam penelitian dihitung melalui Beta (β) yang dihasilkan dari perhitungan return market dan return individual masing-masing saham dalam periode waktu tertentu, sementara variabel nilai tukar dihubungkan dengan gross profit dan suku bunga dihubungkan dengan liabilities.

Penelitian ini menggunakan metode analisis deskriptif dan regresi linear berganda. Pengujian hipotesis dilakukan dengan mengguankan uji statistik yaitu uji secara simultan (Uji-f) dan uji parsial (Uji-t), dengan tingkat signifikansi (α) = 5%. Penganalisisan data menggunakan Software SPSS for windows.

Hasil penelitian menunjukkan bahwa secara simultan ketiga variabel, risiko sistematis, nilai tukar, dan suku bunga mempunyai pengaruh signifikan terhadap harga saham perusahaan Perbankan di Bursa Efek Indonesia. Hasil pengujian secara parsial menunjukkan bahwa hanya variabel nilai tukar yang berpengaruh positif signifikan terhadap harga saham sedangkan variabel risiko sistematis dan suku bunga tidak berpengaruh signifikan. Berdasarkan koefisien determinasi (R2) menunjukkan bahwa 65,2% faktor harga saham dapat dijelaskan oleh risiko sistematis, nilai tukar dan suku bunga. Sedangkan sisanya 34,8% dapat dijelaskan oleh faktor lain yang tidak diteliti dalam penelitian ini. Hasil penelitian ini juga tidak menemukan korelasi antar variabel.

ABSTRACT

EFFECT ANALYSIS OF SYSTEMATIC RISK, EXCHANGE RATE AND INTEREST RATE OF STOCK MARKET STOCK EXCHANGE CORPORATE

BANKING IN INDONESIA

This research aims to examine the effect of systematic risk, foreign exchange and interest rates on stock prices as the dependent variable. Systematic risk variables used in this research was calculated through the Beta (β) resulting from the calculation of market returns and individual returns of each stock within a certain time period, while the variable rate linked to gross profit and interest rates associated with the liabilities.

This research uses descriptive analysis and multiple linear regression. Hypothesis testing is done by using a statistical test that simultaneously tests (Test-f) and partial test (Test-t), with a significance level (α) = 5%. Analyzing data using SPSS software for windows.

The results showed that all three variables simultaneously, systematic risk, foreign exchange and interest rates have a significant effect on the banking company's stock price in Indonesia Stock Exchange. The test results showed that only partial exchange rate variable is significantly positive effect on stock prices while the systematic risk variables and interest rates had no significant effect. Based on the coefficient of determination (R2) showed that 65,2% share price factors can be explained by systematic risk, foreign exchange and interest rates, 34,8% while the rest can be explained by other factors not examined in this study. The results of this study also found no correlation between variables.

KATA PENGANTAR

Segala puji, hormat juga syukur penulis panjatkan kepada Tuhan Yesus Kristus, Allah Bapa Yang Maha Kuasa, karena atas limpahan berkat dan kasih karunia-Nyalah penulis dapat menyelesaikan penulisan skripsi ini yang berjudul “Analisis Pengaruh Risiko Sistematis, Nilai Tukar, dan Suku Bunga Terhadap Harga Saham pada Perusahaan Perbankan di BEI” sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi .

Selama masa perkuliahan hingga penulisan skripsi ini, penulis telah banyak mendapat bimbingan, nasehat, dan dorongan dari orang tua yang sangat saya cintai H. Ginting dan D.L Hutapea. Pada kesempatan ini, penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE., ME., selaku Ketua Departemen S1 Manajemen dan Ibu Dra. Marhayanie, MSi, selaku sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si, selaku Ketua Program Studi Manajemen Fakulas Ekonomi Universitas Sumatera Utara.

4. Bapak Dr. Muslich Lufti, MBA Selaku Dosen Pembimbing dan Dosen Wali yang telah banyak membimbing, mengarahkan, dan memberikan saran kepada penulis.

6. Bapak Syafrizal Helmi SE, Msi selaku Dosen Penguji II yang telah banyak memberikan saran dalam penulisan dan perbaikan skripsi ini.

7. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

8. Adikku Herlina dan Puspa Ginting atas doa dan semangat yang diberikan. 9. Saudara dalam persekutuan Moses.com, Kak Sonya Tambunan dan Ade

Leonardo yang telah memberikan doa bagi penulis. Sahabat-sahabat terbaikku Irma Renatha, Fitri Sitangga ng, Dwi Septiani, Vera Gultom, Melda Tobing, Resmina, Lely, Franklin, Ella, Yetty, Yulin, Indri, Rahmadaeni, Ade, Erwin, Josri, serta teman-teman lainnya yang tidak dapat disebutkan namanya satu-persatu. Terimakasih atas motivasi dan bantuannya selama masa perkuliahan.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, April 2012 Penulis,

DAFTAR ISI

Halaman

ABSTRAK --- i

ABSTRACT--- ii

KATA PENGANTAR --- iii

DAFTAR ISI --- v

DAFTAR TABEL --- vii

DAFTAR GAMBAR --- viii

BAB I PENDAHULUAN --- 1

1.1 Latar Belakang Masalah --- 1

1.2 Perumusan Masalah --- 8

1.3 Tujuan Penelitian--- 8

1.4 Manfaat Penelitian --- 8

BAB II TINJAUAN PUSTAKA --- 9

2.1 Uraian Teoritis --- 9

2.1.1 Pasar modal --- 9

2.1.2 Saham --- 10

2.1.3 Bank --- 10

2.1.4 Risiko Sistematis --- 12

2.1.5 Nilai Tukar --- 16

2.1.5.1 Teori Nilai Tukar --- 16

2.1.5.2 Jenis-jenis Sistem Nilai Tukar --- 17

2.1.5.3 Faktor-faktor yang Mempengaruhi Nilai Tukar --- 18

2.1.5.4 Hubungan Nilai Tukar Terhadap Harga Saham --- 21

2.1.6 Suku Bunga --- 22

2.1.6.1 Teori Tingkat Suku Bunga --- 23

2.1.6.2 Determinan Suku Bunga Pasar --- 25

2.1.6.3 Faktor-faktor yang Mempengaruhi Suku Bunga --- 26

2.1.6.4 Hubungan Suku Bunga Terhadap Harga Saham --- 26

2.2 Penelitian Terdahulu --- 27

2.3 Kerangka Konseptual --- 29

2.4 Hipotesis --- 31

BAB III METODE PENELITIAN --- 32

3.1 Jenis Penelitian --- 32

3.2 Tempat dan Waktu Penelitian --- 32

3.3 Batasan Operasional --- 32

3.4 Definisi Operasional --- 33

3.5 Populasi dan Sampel --- 36

3.6 Jenis Data --- 39

3.7 Metode Pengumpulan Data --- 39

BAB IV HASIL DAN PEMBAHASAN --- 48

4.1 Gambaran Umum Perusahaan --- 48

4.1.1 Bursa Efek Indonesia --- 48

4.1.2 Gambaran Umum Perusahaan Perbankan di Indonesia --- 50

4.2 Hasil Penelitian --- 66

4.3 Pembahasan --- 87

BAB V KESIMPULAN DAN SARAN --- 91

5.1 Kesimpulan --- 91

5.2 Saran --- 93

DAFTAR PUSTAKA ... 94

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 1.1 Harga Saham Perbankan --- 2

Tabel 1.2 Indikator Ekonomi--- 6

Tabel 3.1 Nama-nama Perusahaan Perbankan --- 37

Tabel 3.2 Sampel Penelitian --- 38

Tabel 3.3 Kriteria Pengambilan Keputusan Uji Autokorelasi --- 44

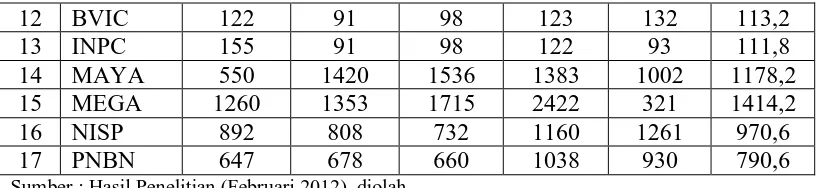

Tabel 4.1 Harga Saham Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia --- 66

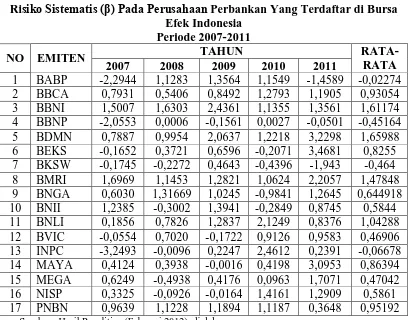

Tabel 4 .2 Risik o Sistematis (β) Pad a Peru sahaan Perbank an Yang Terd aftar di Bursa Efek Indonesia --- 68

Tabel 4.3 Nilai Tukar Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia --- 70

Tabel 4.4 Suku Bunga Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia --- 71

Tabel 4.5 Hasil Uji Normalitas --- 75

Tabel 4.6 Hasil Uji Multikolinearitas --- 76

Tabel 4.7 Hasil Uji Park --- 78

Tabel 4.8 Hasil Durbin-Watson Test --- 79

Tabel 4.9 Hasil Estimasi Regresi --- 80

Tabel 4.10 Hasil Uji Simultan (Uji-F) --- 82

Tabel 4.11 Hasil Uji Parsial (Uji-t) --- 83

Tabel 4.12 Koefisien Determinasi --- 86

DAFTAR GAMBAR

No.Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual --- 30

Gambar 4.1 Histogram --- 73

Gambar 4.2 Normal P-P Plot --- 74

ABSTRAK

ANALISIS PENGARUH RISIKO SISTEMATIS, NILAI TUKAR, DAN SUKU BUNGA TERHADAP HARGA SAHAM PERUSAHAAN

PERBANKAN DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh risiko sistematis, nilai tukar, dan suku bunga terhadap harga saham sebagai variabel dependen. Variabel risiko sistematis yang digunakan dalam penelitian dihitung melalui Beta (β) yang dihasilkan dari perhitungan return market dan return individual masing-masing saham dalam periode waktu tertentu, sementara variabel nilai tukar dihubungkan dengan gross profit dan suku bunga dihubungkan dengan liabilities.

Penelitian ini menggunakan metode analisis deskriptif dan regresi linear berganda. Pengujian hipotesis dilakukan dengan mengguankan uji statistik yaitu uji secara simultan (Uji-f) dan uji parsial (Uji-t), dengan tingkat signifikansi (α) = 5%. Penganalisisan data menggunakan Software SPSS for windows.

Hasil penelitian menunjukkan bahwa secara simultan ketiga variabel, risiko sistematis, nilai tukar, dan suku bunga mempunyai pengaruh signifikan terhadap harga saham perusahaan Perbankan di Bursa Efek Indonesia. Hasil pengujian secara parsial menunjukkan bahwa hanya variabel nilai tukar yang berpengaruh positif signifikan terhadap harga saham sedangkan variabel risiko sistematis dan suku bunga tidak berpengaruh signifikan. Berdasarkan koefisien determinasi (R2) menunjukkan bahwa 65,2% faktor harga saham dapat dijelaskan oleh risiko sistematis, nilai tukar dan suku bunga. Sedangkan sisanya 34,8% dapat dijelaskan oleh faktor lain yang tidak diteliti dalam penelitian ini. Hasil penelitian ini juga tidak menemukan korelasi antar variabel.

ABSTRACT

EFFECT ANALYSIS OF SYSTEMATIC RISK, EXCHANGE RATE AND INTEREST RATE OF STOCK MARKET STOCK EXCHANGE CORPORATE

BANKING IN INDONESIA

This research aims to examine the effect of systematic risk, foreign exchange and interest rates on stock prices as the dependent variable. Systematic risk variables used in this research was calculated through the Beta (β) resulting from the calculation of market returns and individual returns of each stock within a certain time period, while the variable rate linked to gross profit and interest rates associated with the liabilities.

This research uses descriptive analysis and multiple linear regression. Hypothesis testing is done by using a statistical test that simultaneously tests (Test-f) and partial test (Test-t), with a significance level (α) = 5%. Analyzing data using SPSS software for windows.

The results showed that all three variables simultaneously, systematic risk, foreign exchange and interest rates have a significant effect on the banking company's stock price in Indonesia Stock Exchange. The test results showed that only partial exchange rate variable is significantly positive effect on stock prices while the systematic risk variables and interest rates had no significant effect. Based on the coefficient of determination (R2) showed that 65,2% share price factors can be explained by systematic risk, foreign exchange and interest rates, 34,8% while the rest can be explained by other factors not examined in this study. The results of this study also found no correlation between variables.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan pasar modal yang pesat sejak 1989 menunjukkan pasang surut yang menggembirakan. Deregulasi yang dikeluarkan pemerintah dalam bidang ekonomi maupun pasar modal pada khususnya. Pasar modal mempunyai peranan yang penting dalam perekonomian suatu negara. Pasar modal diharapkan dunia usaha memperoleh sebagian atau seluruh pembiayaan jangka panjang yang diperlukan. Pasar modal merupakan lahan untuk mendapatkan modal investasi, sementara investor pasar modal merupakan lahan untuk menginvestasikan uangnya.

Setiap investor dalam mengambil keputusan investasi selalu dihadapkan pada sejumlah alternatif apakah ia akan menginvestasikan dananya dalam bentuk

real asset atau melakukan investasi dalam bentuk financial asset. Investor

biasanya tidak ingin rugi atas investasinya karena mereka berinvestasi untuk memperoleh keuntungan di masa yang akan datang sesuai yang diharapkan untuk meningkatkan pendapatan mereka.

capital outflow lebih parah dibanding negara-negara tetangga yang menerapkan

penjaminan dana nasabah secara penuh (blankeet guarantee). Aliran dana keluar itu membuat likuiditas di dalam negeri semakin kering dan bank-bank mengalami kesulitan mengelola arus dananya.

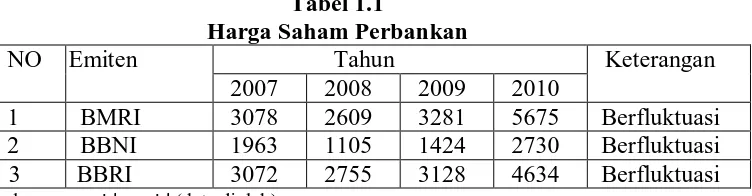

Situasi krisis ketika itu sampai memukul bank-bank berskala besar. Pada Oktober 2008, ada tiga bank besar BUMN yakni PT Bank Mandiri Tbk., PT Bank BNI Tbk. dan PT Bank Rakyat Indonesia Tbk meminta bantuan likuiditas dari Pemerintah masing-masing Rp 5 triliun. Total dana untuk menginjeksi ketiga bank tersebut sebesar Rp 15 triliun. Dana tersebut bersumber dari uang pemerintah yang berada di BI. Bantuan likuiditas itu dipakai untuk memperkuat cadangan modal bank atau memenuhi komitmen kredit infrastruktur tanpa harus terganggu likuiditasnya. Maksud bantuan likuiditas Pemerintah ini agar ketiga bank pelat merah tadi tidak perlu mencari pinjaman dari luar negeri.

Meskipun pemerintah sudah memberi bantuan dan mengantisipasi masalah yang terjadi, tetapi memberikan dampak yang cukup berarti terhadap harga saham masing-masing bank bila dibandingkan dengan masa sebelum dan sesudah krisis.

Tabel 1.1

2008, dimana terjadi krisis ekonomi global yang mengakibatkan harga saham ketiga bank tersebut mengalami penurunan yang besar.

Tetapi yang paling menderita adalah bank-bank menengah dan kecil yang mengalami penurunan dana simpanan masyarakat. Dana itu lari ke luar negeri atau bank-bank besar, bahkan yang menarik sampai ada yang menyimpan di safe

deposit box karena takut banknya ditutup. Kesulitan bank-bank menengah-kecil

itu semakin diperparah ketika salah satu sumber pendanaan yang biasanya sangat diandalkan, yakni dana antarbank atau Pasar Uang Antar Bank (PUAB), berhenti mengalir alias macet. Kenyataan pahit ini masih diperburuk lagi dengan penurunan kualitas aset-aset yang dipegang bank. Hal ini pada akhirnya akan memukul modal bank. Pasalnya, surat-surat berharga yang dikuasai bank seperti SUN, nilainya merosot tajam (www.bi.go.id).

Perbankan merupakan salah satu sektor ekonomi yang paling penting peranan nya dalam pembangunan ekonomi indonesia terutama dalam menghadapi pasar bebas dan globalisasi, baik sebagai perantara antara sektor defisit dengan sektor surplus dan menjalankan peranan nya sebagai lembaga kepercayaan masyarakat (agen of trust) maupun sebagai agen pembangunan (agent of

development).

keuangan. Sehingga berbicara menenai bank tidak terlepas dari masalah keuangan. Aktivitas perbankan yang pertama adalah menghimpun dana dari masyarakat luas yang dikenal dengan istilah Funding. Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas (Kasmir, 2008:25-26).

Bank yang telah menempati posisi sentral dalam perekonomian modern, memenuhi keperluan setiap orang dan segenap lapisan masyarakat dalam kegiatan perekonomian terkait dengan perbankan. Posisi yang stategis dalam bidang ekonomi itu terutama berakar dari dua peranan pokok perbankan, yaitu sebagai lembaga intermediasi serta penyelenggara dan penyedia layanan jasa-jasa keuangan, lalu lintas pembayaran maupun jasa keuangan lainnya.

Dengan peranannya yang strategis dan dominan itu, bank telah menjadi lembaga yang turut memengaruhi perkembangan perekonomian suatu negara. Kesehatan bank di satu sisi dan kepiawaian bank mewujudkan kinerja yang optimal pada sisi yang lain merupakan dua unsur yang saling menunjang kesehatan perekonomian suatu negara. Namun demikian, dalam diri perbankan terdapat beberapa aspek yang berperan besar bagi stabilitas dan pertumbuhan perekonomian suatu negara.

Hampir semua investasi seperti saham, obligasi, deposito dan derivatif mengandung unsur ketidakpastian (uncertainty) hal ini yang disebut risiko. Menurut Haryanto dan Riyatno tahun 2007 dalam penelitiannya menyatakan bahwa saham merupakan sekuritas yang memiliki tingkat risiko yang tinggi. Terdapat dua jenis risiko yaitu risiko sistematis dan non-sistematis. Risiko sistematis yaitu risiko yang tidak dapat dihilangkan (didiversifikasi). Apabila risiko sistematis muncul, maka semua jenis saham terkena pengaruhnya sehingga dalam satu jenis investasi atau lebih tidak dapat mengurangi kerugian.

Setiap investor harus mampu mengantisipasi dan menghadapi risiko dari dana yang diinvestasikannya, disisi lain juga dihadapkan akan peluang return yang tinggi maka harus bersedia menerima risiko yang tinggi juga (high risk high

return). Risiko yang paling sering dihadapi bank adalah risiko tingkat suku bunga

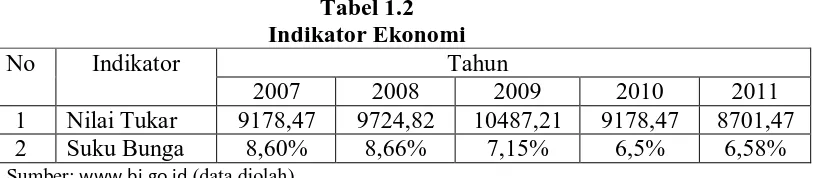

Tabel 1.2

Berdasarkan Tabel 1.2 dapat diketahui bahwa nilai tukar dan suku bunga mengalami fluktuasi dalam jangka waktu 5 tahun. Nilai tukar dan tingkat suku bunga merupakan faktor dari risiko pasar (Market Risk) yang harus dihadapi oleh perbankan. Risiko nilai tukar rupiah timbul sebagai akibat dari pergerakan yang memburuk atas nilai tukar mata uang bekenaan dengan terjadi nya mismatch antara receivables (tagihan) dan payable (kewajiban) valas, rate-related product dan posisi long atau short atas product dan account mata uang valas yang terdapat pada neraca bank (Mashyud, 2004:75).

Suku bunga adalah harga yang harus dibayar atas modal pinjaman, dan dividen serta keuntungan modal yang merupakan hasil dari modal ekuitas. Suku bunga di Indonesia mengalami fluktuasi selama 5 tahun terakhir. Pada tahun 2007 sebesar 8,6% meningkat ditahun 2008 sebesar 8,66%. Namun tahun 2009 dan 2010 mengalami penurunan menjadi 7,15% dan 6,5% dan tahun 2011 naik sedikit menjadi 6,58%.

Risiko tingkat suku bunga adalah resiko yang ditimbulkan oleh terjadi nya perubahan atas tingkat suku bunga yang berpengaruh buruk terhadap pendapatan yang diterima atau pengeluaran biaya yang dikeluarkan oleh bank (Masyhud, 2004:74). Dalam sistem keuangan pasar bebas yang mapan maka turunnya suku bunga tersebut dapat menyebabkan besaran nilai aset secara keseluruhan menjadi lebih rendah dari jumlah utang bank kepada kreditor, termasuk utang nya kepada masyarakat. Bank dalam menetapkan tingkat suku bunga kredit dan tabungan mengacu pada suku bunga yang telah ditetapkan oleh pemerintah yaitu BI rate. BI

rate merupakan suku bunga tenor satu bulan yang diumumkan oleh bank

indonesia secara periodik yang berfungsi sebagai sinyal (stance) kebijakan moneter. Secara sederhana, BI rate merupakan indikasi level suku bunga jangka pendek yang diinginkan Bank Indonesia dalam upaya mencari target inflasi.

1.2 Perumusan Masalah

Berdasarkan uraian diatas maka perumusan masalah pada penelitian ini adalah : “Apakah ada pengaruh risiko sistematis, nilai tukar, dan suku bunga terhadap harga saham perusahaan perbankan di BEI?”

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui adanya pengaruh dari risiko sistematis, nilai tukar, dan suku bunga terhadap harga saham perusahaan perbankan di BEI.

1.4 Manfaat Penelitian a. Bagi penulis

Penelitian ini berguna sebagai wawasan dalam hal dunia perbankan, sehingga dapat mengaplikasikannya melalui beberapa teori-teori yang sudah dibahas.

b. Bagi Perusahaan Perbankan

Hasil dari penelitan yang dilakukan dapat menjadi acuan dalam pengambilan keputusan.

c. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

2.1Uraian Teoritis 2.1.1 Pasar Modal

Pasar modal pada hakikatnya adalah jaringan tatanan yang memungkinkan pertukaran klaim jangka panjang, penambahan financial assets (dan hutang) pada saat yang sama, memungkinkan investor untuk mengubah dan menyesuaikan protofolio investasi melalui pasar sekunder (Anoraga dan Pakarti, 2001:5).

Instrumen pasar modal terbagi atas dua kelompok besar, yaitu instrumen pemilik (equity) seperti saham dan instrumen utang (obligasi/bond) seperti obligasi perusahaan, obligasi langganan, obligasi yang dapat dikonversikan dengan menjadi saham dan sebagainya. Peranan pasar modal dilihat dari sudut ekonomi makro adalah sebagai suatu piranti untuk melakukan alokasi sumber daya ekonomi secara optimal. Kelebihannya lagi, dibanding kredit perbankan, bahwa pasar modal merupakan sumber pembiayaan yang tidak menimbulkan

inflatoir.

Di Indonesia sendiri, pengertian pasar modal sebagaimana tertuang di dalam Keputusan Presiden (Kepres) No.52 Tahun 1976 tentang Pasar Modal Bab1 Pasal 1 di mana disebutkan “Pasar Modal adalah Bursa Efek seperti yang dimaksud dalam Undang-Undang No.15 Tahun 1952 (Lembaran Negara, Tahun 1952 No.67)”. Jadi pasar modal adalah bursa-bursa perdagangan di Indonesia yang didirikan untuk perdagangan uang dan efek.

2.1.2 Saham

Saham biasa (common stock) merupakan salah satu jenis efek yang paling banyak diperdagangkan di pasar modal. Bahkan saat ini dengan semakin banyaknya emiten yang mencatat sahamnya di bursa efek, perdagangan saham semakin marak dan menarik para investor untuk terjun dalam jual beli saham. Saham dapat didefenisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan invdividu maupun institusi dalam suatu perusahaan (Anoraga, 2001:58).

2.1.3 Bank

Bank sudah merupakan mitra dalam rangka memenuhi semua kebutuhan keuangan masyarakat. Bank dijadikan sebagai tempat untuk melakukan berbagai transaksi yang berhubungan dengan keuangan seperti, tempat mengamankan uang, melakukan investasi, pengiriman uang, melakukan pembayaran atau melakukan penagihan.

dijadikan ukuran kemajuan negara yang bersangkutan. Semakin maju suatu negara, maka semakin besar peranan perbankan dalam mengendalikan negara tersebut. Artinya keberadaan dunia perbankan semakin dibutukan pemerintah dan masyarakatnya (Kasmir, 2008:1)

Bank merupakan salah satu-satunya lembaga keuangan depositori. Sebagai lembaga keuangan depositori, bank memiliki izin untuk menghimpun dana secara langsung dari masyarakat dalam bentuk simpanan, yaitu berupa giro, tabungan, dan deposito. Dana yang diperoleh kemudian dapat dialokasikan ke dalam aktiva dalam bentuk pemberian pinjaman dan investasi. Kekhususan kegiatan yang dilakukan oleh bank inilah yang membedakan bank dengan lembaga keuangan lain. Disamping kekhususan tersebut, bank diperbolehkan untuk menjalankan usaha yang sama dengan lembaga keuangan lain.

2.1.4 Risiko Sistematis

Risiko timbul karena adanya ketidakpastian, yang berarti ketidakpastian adalah kondisi yang menyebabkan timbulnya risiko, karena mengakibatkan keragu-raguan seseorang mengenai kemampuannya untuk meramalkan kemungkinan terhadap hasil-hasil yang akan terjadi di masa datang (Djojosoedarso, 2003:2)

Risiko sistematis merupakan risiko yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan, perubahan tersebut akan mempengaruhi variabilitas return suatu investasi (Tandelilin, 2001:50). Dalam menganalisis pergerakan harga saham perlu diketahui faktor penyebab perubahan harga saham tersebut. Pada umumnya harga suatu saham dipengaruhi oleh dua hal yaitu risiko sistematis (sytematic risk) dan risiko tidak sistematis (unsystematic risk).

1. Risiko sistematis atau risiko pasar adalah risiko yang ada diluar kendali dan tidak dapat dihilangkan melalui diversifikasi atau tidak dapat dihindari oleh perusahaan itu sendiri karena disebabkan oleh faktor yang menimpa seluruh ekonomi atau pasar.

Risiko sistematis diukur melalui indeks beta. Indeks beta adalah angka yang menunjukkan tingkat sensitivitas suatu saham terhadap kondisi pasar secara umum atau mengukur sampai sejauh mana harga saham individual berfluktuasi bersamaan dengan berfluktuasinya harga pasar. Beta merupakan suatu pengukur volatilitas (volatility) return suatu sekuritas atau return portofolio terhadap return pasar. Beta sekuritas ke-i mengukur volatilitas return sekuritas ke-i dengan return pasar. Beta portofolio mengukur volatilitas return portofolio dengan return pasar. Dengan demikian beta merupakan risiko sistematis (systematic risk) dari suatu sekuritas atau portofolio relatif terhadap risiko pasar (Jogiyanto, 2003:237-238).

Indeks beta mengukur sampai sejauh mana harga saham individual berfluktuasi bersamaan dengan berfluktuasinya harga pasar. Indeks beta dapat bernilai positif dan dapat juga bernilai negatif. Indeks beta negatif berarti terjadi kondisi yang berlawanan, jika secara umum harga saham mengalami kenaikan maka harga saham individu mengalami penurunan. Indeks beta yang normal adalah satu, terjadi jika rata-rata peningkatan harga seluruh saham yang tercatat meningkat dengan persentase yang sama dengan saham yang memiliki indeks beta satu. Apabila indeks suatu saham nol, maka saham tersebut bebas dari risiko. Hal ini berarti meskipun semua saham yang tercatat rata-rata mengalami perubahan harga, saham yang mempunyai indeks beta nol tidak mengalami perubahan sama sekali (Jogiyanto, 2003).

Selain itu indeks beta ini juga digunakan untuk mengukur seberapa besar tingkat keberanian investor menanggung risiko.

Untuk investor yang menyukai risiko (risk lover) akan memilih saham yang mempunyai indeks beta yang besar dan sebaliknya investor yang tidak menyukai risiko (risk aveter) memilih untuk merencanakan keuntungan normal dengan memilih saham yang memiliki indeks beta yang kecil. Jika investor ingin mengoptimalkan yaitu dengan risiko yang minimum tetapi mengharapkan pendapatan yang maksimum, investor tersebut dapat mengombinasikan beberapa saham dengan indeks beta yang berbeda-beda.

Beberapa sumber risiko yang mempengaruhi besarnya risiko suatu investasi (Tandelilin, 2001:48-51) adalah:

1. Risiko suku bunga. Perubahan suku bunga ini bisa mempengaruhi variabilitas return saham investasi. Jika suku bunga meningkat, maka harga saham akan turun, dan sebaliknya jika suku bunga turun, maka harga saham akan naik. Hal ini disebabkan, jika suku bunga naik maka return investasi yang terkait dengan suku bunga (deposito) juga akan naik yang menyebabkan minat investor akan berpindah dari saham ke deposito.

2. Risiko nilai tukar mata uang. Risiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestik terhadap mata uang asing. Istilahnya currency risk atau

exchange rate risk.

dipengaruhi oleh faktor seperti resesi ekonomi, kerusuhan atau perubahan politik.

4. Risiko inflasi. Inflasi yang meningkat akan mengurangi daya beli rupiah yang diinvesatasikan. Jika nilai inflasi meningkat, investor biasanya menuntut tambahan premium inflasi untuk mengkompensasikan penurunan daya beli yang dialaminya.

5. Risiko bisnis. Risiko bisnis adalah risiko dalam menjalankan bisnis atau jenis industri. Jadi perusahaan pakaian jadi akan dipengaruhi oleh karakteristik industri tekstil.

6. Risiko finansial. Risiko ini berkaitan dengan keputusan perusahaan untuk menggunakan utang dalam pembiayaan modalnya. Semakin besar proporsi utang yang digunakan perusahaan, semakin besar risiko finansial yang dihadapi perusahaan.

7. Risiko likuiditas. Risiko ini berkaitan dengan kecepatan suatu sekuritas yang diterbitkan perusahaan bila diperdagangkan di pasar sekunder. Semakin likuid suatu sekuritas semakin besar pula risiko likuiditas yang dihadapi perusahaan.

2.1.5 Nilai Tukar

Nilai tukar adalah harga mata uang suatu negara dalam unit komoditas atau mata uang negara lainnya (Sukirno, 2004:397). Apabila suatu negara mengatur nilai mata uangnya maka uangnya akan diklasifikasikan sebagai sistem kurs tetap (fixed exchange rate). Jika nilai tukar diserahkan pada mekanisme pasar tanpa campur tangan pemerintah, diklasifikasikan sebagai kurs mengambang

(floating exchange rate).

2.1.5.1 Teori Nilai Tukar

a) Balance of Payment Approach

Pendekatan ini didasarkan pendapat bahwa nilai tukar valuta ditentukan oleh kekuatan penawaran dan permintaan terhadap valuta tersebut. Alat untuk mengukur permintaan dan penawaran terebut adalah Balance of

Payment.

b) Teori Purchasing Power Parity

Teori ini berusaha menghubungkan nilai tukar dengan daya beli valuta tersebut terhadap barang dan jasa. Pendekatan ini menggunakan Low of

one price sebagai dasar. Pendekatan ini disebutkan bahwa dengan asunsi

tertentu, dua barang yang identik (sama dalam segala hal) seharusnya mempunyai harga yang sama.

c) Fisher Effect

d) International Fisher Effect

Teori ini didasari oleh Fisher effect, yang menyatakan bahwa pergerakan nilai mata uang suatu negara dibangding negara lain disebabkan oleh perbedaan suku nominal yang ada di kedua negara tersebut.

Impilkasi dari teori ini adalah orang tidak bisa menikmati keuntungan yang lebih tinggi hanya dengan menanamkan dana mereka ke negara yang mempunyai suku bunga nominal tinggi karena nilai mata uang negara yang suku bunganya tinggi tersebut akan terdepresiasi sebesar selisih bunga nominal dengan negara yang mempunyai suku bunga nominal lebih rendah.

2.1.5.2 Jenis-jenis Sistem Nilai Tukar

Sistem nilai tukar dapat dikategorikan dalam beberapa jenis berdasarkan pada seberapa kuat tingkat pengawasan pemerintah terhadap nilai tukar. Sistem nilai tukar suatu negara biasanya masuk ke dalam salah satu kategori sistem tetap

(fixed), sistem mengambang bebas (freely floating), sistem mengambang

terkendali (managed floating), dan sistem terpatok (pegged) (Madura, 2006:219-224).

1) Sistem Tetap (fixed)

2) Sistem Mengambang Bebas (freely floating)

Nilai tukar dibiarkan bergerak mengikuti kekuatan-kekuatan pasar tanpa intevensi dari pemerintah. Dalam sistem ini, perusahaan-perusahaan perlu mencurahkan sumber daya yang substansial untuk mengukur dan mengelola valuta asing.

3) Sistem Mengambang Terkendali (managed floating)

Sistem ini menyatakan bahwa nilai tukar dibiarkan berfluktuasi tanpa batas-batas yang eksplisit, tetapi bank sentral bisa melakukan intervensi untuk mempengaruhi pergerakan nilai tukar untuk mencegah valuta berfluktuasi terlalu tajam ke satu arah.

4) Sistem Nilai Tukar Terikat (pegged exchange rate)

Sistem nilai tukar terikat dimana mata uang lokal dikaitkan nilainya pada sebuah valuta asing atau pada sebuah jenis mata uang tertentu. Nilai mata uang lokal akan meningkat fluktuasi dari mata uang yang dijadikan ikatan tersebut.

2.1.5.3 Faktor-faktor yang Mempengaruhi Nilai Tukar

1) Laju inflasi relatif

Perubahan pada tingkat inflasi relatif dapat mempengaruhi aktivitas perdagangan internasional yang akan memengaruhi permintaan dan penawaran suatu mata uang dan karenanya memengaruhi kurs nilai tukar. 2) Suku bunga relatif

Perubahan pada suku bunga relatif memengaruhi investasi pada sekuritas asing yang akan memengaruhi permintaan dan penawaran mata uang dan karenanya memengaruhi kurs nilai tukar.

3) Tingkat pendapatan relatif

Faktor ketiga yang memengaruhi kurs mata uang adalah tingkat pendapatan relatif. Karena pendapatan memengaruhi jumlah permintaan barang impor, maka pendapatan dapat memengaruhi kurs mata uang.

4) Pengendalian pemerintah

Dalam hal ini pemerintah dapat mempengaruhi keseimbangan kurs melalui beberapa cara antara lain:

a. Mengenakan batasan atas pertukaranvaluta asing b. Mengenakan batasan atas perdagangan asing. c. Mencampuri pasar mata uang asing

Perubahan dalam permintaan dan penawaran suatu valuta dapat diakibatkan oleh banyak faktor (Sukirno, 2004:402-403), yaitu:

a) Kenaikan Harga (inflasi)

Inflasi yang terjadi dalam suatu negara sangat berpengaruh terhadap kurs atau nilai tukar suatu negara. Inflasi yang berlaku pada umumnya cenderung menurunkan nilai suatu valuta asing. Kecenderungan seperti ini disebabkan efek inflasi yang menyebabkan harga di dalam negeri lebih tinggi debandingkan barang impor sehingga impor akan meningkat, dan ekspor akan menurun karena harganya bertambah mahal.

b) Perubahan Harga Barang Ekspor dan Impor

Harga suatu barang merupakan salah satu faktor penting yang menentukan apakah sesuatu barang akan diimpor atau diekspor. Barang-barang dalam negeri yang dapat dijual dengan harga barang yang relatif murah anan menaikkan ekspr dan apabila harga naik akan menambah jumlah impor, dan sebaliknya kenaikan harga barang impor akan mengurangi impor.

c) Perubahan dalam citarasa masyarakat

d) Perubahan Suku Bunga dan Tingkat Pengembalian Investasi

Suku bunga dan tingkat pengembalian investasi sangat penting perannya dalam mempengaruhi aliran modal. Apabila suku bunga dan tingkat pengembalian rendah maka akan mengakibatkan modal dalam negeri mengalir keluar negeri dan sebaliknya apabila suku bunga dan tingkat pengembalian investasi tinggi maka akan mengakibatkan modal luar negeri masuk ke dalam negeri. Apabila lebih banyak modal mengalir ke dalam negeri maka permintaan mata uang suatu negara bertambah, dengan demikianakan menambah nilai mata uangnya.

e) Pertumbuhan Ekonomi

Pertumbuhan ekonomi suatu negara tergantung terhadap kemajuan ekonomi negara tersebut. Apabila kemajuan itu terutama diakibatkan oleh perkembangan ekspor, maka permintaan atas mata uang suatu negara akan meningkat yang akan mengakibatkan harga saham naik. Sebaliknya, apabila kemajuan ekonomi mengakibatkan impor berkembang lebih cepat dibandingkan ekspor makan permintaan atas mata uang negara tersebut akan menjadi turun yang akan berdampak terhadap penurunan harga saham.

2.1.5.4 Hubungan Nilai Tukar Terhadap Harga Saham

harga saham akan mengalami peningkatan. Depresiasi merupakan penurunan nilai mata uang suatu negara terhadap mata uang negara lain (US$).

2.1.6 Suku Bunga

Suku bunga adalah harga yang harus dibayar atas modal pinjaman dan deviden serta keuntungan modal yang merupakan hasil dari modal ekuitas. Tingkat suku bunga mempunyai beberapa fungsi dalam suatu perekonomian, antara lain (Sunariyah, 2006:80-81):

1) Sebagai daya tarik bagi penabung dan individu, isntitusi, atau lembaga yang mempunyai dana lebih untuk diinvestasikan.

2) Tingkat suku bunga dapat digunakan sebagai alat kontrol bagi pemerintah terhadap dana langsung atau investasi pada sektor-sektor ekonomi.

3) Tingkat suku bunga dapat digunakan sebagai alat moneter dalam rangka mengendalikan penawaran dan permintaan uang yang beredar dalam suatu perekonomian.

2.1.6.1Teori Tingkat Suku Bunga

Beberapa teori tentang tingkat suku bunga (Sunariyah, 2006:81-93) antara lain:

1. Teori Klasik

Menurut teori ini, permintaan dan penawaran pada pasar modal menentukan tingkat bunga. Tingkat bunga akan menentukan tingkat keseimbangan antara jumlah tabungan dan permintaan investasi. Tingkat bunga sendiri ditentukan oleh dua kekuatan yaitu penawaran tabungan dan permintaan investasi modal terutamasektor bisnis. Jumlah dana yang dapat digunakan untuk investasi merupakan faktor penentu tingkat bunga. Tinggi rendahnya investasi ditentukan oleh tabungan masyarakat. Jika tingkat bunga menarik investor, maka unit bisnis akan melakukan permintaan dana untuk investasi

2. Teori Likuiditas Tingkat Suku Bunga

Keseimbangan dari permintaan dan penawaran yang diminta menentukan tingkat bunga jangka pendek. Kekuatan keseimbangan penawaran dan permintaan uang terletak pada tingkat bunga suatu pasar. Teori ini mempunyai kelemahan yaitu hanya menentukan tingkat bunga jangka pendek dan mengasumsikan bahwa tingkat pendapatan stabil.

3. Teori Dana Pinjaman

Teori ini berasumsi bahwa tingkat bunga ditentukan oleh kekuatan dan penawaran dana pinjaman. Faktor-faktor yang mempengaruhi permintaan dana pinjaman dalam perekonomian antara lain:

a. Permintaan pinjaman untuk dikonsumsi b. Permintaan pinjaman oleh unit bisnis c. Permintaan pinjaman untuk pemerintah

Sedangkan faktor-faktor yang mempengaruhi penawaran dana pinjaman adalah:

a. Tabungan domestik yang dilakukan baik oleh perusahaan, masyarakat dan pemerintah

b. Pengeluaran kelebihan uang oleh masyarakat

c. Dana dari sistem perbankan domestik; pengeluaran kartu kredit dari bank menciptakan rekening kredit pada bank akan meningkatkan penawaran untuk dana pinjaman.

individu-individu akan mempunyai beberapa alternatif perputaran sumber dana.

Perpotongan antara permintaan dana pinjaman dan penawaran dana pinjaman akan meningkatkan tingkat bunga dipasar dan kuantitas dana pinjaman. 2.1.6.2 Determinan Suku Bunga Pasar

Suku bunga pasar diformulasikan sebagai berikut (Brigham, 2006:173):

Jika k*+IP digabung menjadi kRF maka persamaannya menjadi:

Keterangan:

k : Suku bunga nominal atau suku bunga yang ditetapkan (nominal

or stated rate of interest) atas sekuritas tertentu.

k* : Suku bunga riil yang bebas risiko (real risk free rate of interest) yaitu suku bunga atau sekuritas tanpa risiko apabila inflasi diperkirakan sebesar nol.

kRF : Suku bunga bebas risiko tetapi didalamnya terkandung premi inflasi

IP : Premi inflasi (inflation Premium) sama dengan tingkat inflasi rata-rata yang diperkirakan selama masa berlakunya sekuritas. Suku Bunga pasar= k= k*+IP+DRP+LP+MRP

DRP : Premi risiko kredit tertunggak (Default Risk Premium). Premi ini mencerminkan kemungkinan bahwa debitur tidak membayar bunga atau pokok utangnya atas sekuritas sesuai jadwal.

LP : Premi likuiditas (Liquidity Premium). Premi ini dibebankan oleh pemberi pinjaman karena sejumlah sekuritas pada kenyataannya tidak dapat diubah menjadi uang tunai dalam waktu singkat dengan harga yang sesuai.

MRP : Premi risiko pada saat jatuh tempo (Maturity risk Premium) 2.1.6.3Faktor-faktor Yang Mempengaruhi Suku Bunga

Faktor-faktor yang mempengaruhi tingkat suku bunga adalah (Brigham, 2006:191- 194):

1. Kebijakan Bank Sentral 2. Surplus atau Defisit Anggaran 3. Faktor Internasional

4. Aktivitas Bisnis

2.1.6.4Hubungan Suku Bunga Terhadap Harga Saham

Perubahan suku bunga akan mempengaruhi harga saham secara terbalik,

cateris paribus, artinya jika suku bunga meningkat, maka harga saham akan

bunga meningkat, maka tingkat return yang diisyaratkan investor atas suatu saham/obligasi juga akan meningkat (Tandelilin, 2001:48-49).

2.2 Penelitian Terdahulu

Penelitian yang dilakukan oleh Pane pada tahun 2009 dengan judul skripsi “Pengaruh Risiko Sistematis, Nilai Tukar, Suku Bunga, dan Inflasi terhadap Harga Saham Pada Industri Tekstil di Bursa Efek Indonesia”. Hasil dari penelitian tersebut membuktikan bahwa risiko sistematis, nilai tukar, suku bunga, dan inflasi secara bersama-sama memiliki pengaruh signifikan terhadap harga saham industri tekstil di BEI. Faktor Risiko sistematis yang diukur dengan indeks Beta tidak berpengaruh positif signifikan terhadap harga saham industri tekstil. Faktor nilai tukar mempunyai pengaruh positif signifikan terhadap harga saham industri tekstil. Nilai tukar rupiah dalam kondisi normal dimana fluktuasi nilai tukar yang tidak terlalu tinggi. Faktor suku bunga tidak berpengaruh negatif signifikan terhadap harga saham. Dan faktor inflasi berpengaruh negatif signifikan terhadap harga saham. Inflasi akan mengakibatkan investor todak akan berminat untuk membeli saham, sehingga harga saham akan turun karena permintaan lebih kecil daripada penawaran.

Penelitian yang dilakukan oleh Utami dan Mudjilah tahun 2003 dengan judul “Peranan Profitabilitas, Suku Bunga, Inflasi dan Nilai Tukar Dalam Mempengaruhi Pasar Modal Indonesia Selama Krisis Ekonomi”. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari

www.jsx.co.id; Bisnis Indonesia dan Bank Indonesia. Hasil penelitian bahwa

secara bersama-sama mempengaruhi harga saham badan usaha secara signifikan

selama krisis ekonomi terjadi di Indonesia. Secara empiris terbukti bahwa suku

bunga dan nilai tukar rupiah terhadap dollar Amerika secara parsial mempunyai

pengaruh secara signifikan terhadap harga saham badan usaha selama krisis

ekonomi di Indonesia.

Peneltian yang dilakukan oleh Elisabeth. tahun 2007 dengan judul “Pengaruh Resiko Sistematis dan Makro Ekonomi terhadap Harga Saham Perbankan di Bursa Efek Jakarta”. Variabel makro ekonomi yang diteliti terdiri dari nilai tukar, GDP, suku bunga, dan inflasi. Hasil dari penelitian menemukan bahwa resiko sistematis dan makro ekonomi memiliki pengaruh signifikan secara simultan terhadap harga saham. Variabel GDP dan nilai tukar memiliki pengaruh yang signifikan terhadap harga saham secara parsial sedangkan variabel risiko sistematis, inflasi dan suku bunga tidak memiliki pengaruh yang signifikan terhadap harga saham secara parsial.

2.3 Kerangka Konseptual

Risiko merupakan kemungkinan perbedaan antara return actual yang diterima dengan return yang diharapkan. Semakin besar kemungkinan perbedaannya, berarti semakin besar risiko investasi tersebut. Dalam manajemen investasi modern dikenal pembagian risiko total investasi ke dalam dua jenis risiko, yaitu risiko sistematik dan risiko nonsistematik. Risiko sistematik merupakan risiko yang tidak dapat dieliminasi oleh diversifikasi.

Risiko sistematik merupakan risiko dari sekuritas atau portofolio yang relatif

terhadap risiko pasar, dan dapat diukur dengan koefisien beta. Beta suatu sekuritas

adalah kuantitatif yang mengukur sensitivitas keuntungan dari suatu sekuritas dalam

merespon pergerakan harga pasar sekuritas. Semakin tinggi tingkat beta, semakin

tinggi pula risiko sistematik yang tidak dapat dihilangkan karena diversifikasi.

Risiko sistematis diukur melalui indeks beta. Indeks beta adalah angka yang menunjukkan tingkat sensitivitas suatu saham terhadap kondisi pasar secaraumum atau mengukur sampai sejauh mana harga saham individual berfluktuasi bersamaan dengan berfluktuasinya harga pasar

Selain itu beberapa faktor juga dapat mempengaruhi harga saham yaitu

profitabilitas, suku bunga, inflasi, nilai tukar, tingkat pengangguran, transaksi

berjalan, dan defisit anggaran. Variabel yang dimasukkan dalam penelitian hanya

nilai tukar dan suku bunga.

atau apresiasi maka hubungan nilai tukar dengan harga saham adalah negatif. Dengan kondisi keadaan ekonomi global yang sedang krisis otomatis pergerakan kurs semakin melonjak tajam yang sekaligus memberi dampak terhadap pasar modal.

Perubahan suku bunga akan mempengaruhi harga saham secara terbalik,

cateris paribus, artinya jika suku bunga meningkat, maka harga saham akan

turun, ceteris paribus. Demikian pula sebaliknya, jika suku bunga turun, harga saham akan naik. Berdasarkan hukum permintaan-penawaran, jika banyak pihak menjual saham, cateris peribus, maka harga saham akan turun.

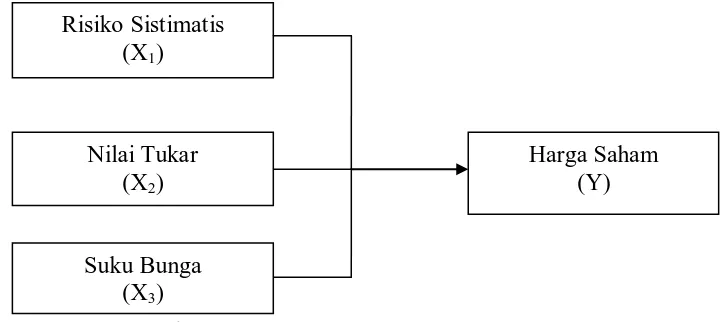

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan sebelumnya, maka variabel yang mempengaruhi harga saham yang digunakan dalam penelitian ini antara lain risiko sistematis, nilai tukar, dan suku bunga. Kerangka konseptual dapat digambarkan pada Gambar 2.1:

Sumber : Bodie et al, 2006 (diolah penulis)

Gambar 2.1 Kerangka Konseptual Risiko Sistimatis

(X1)

Harga Saham (Y) Nilai Tukar

(X2)

2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Oleh karena itu jawaban yang diberikan masih berdasarkan pada teori yang relevan dan belum didasarkan pada faktor-faktor empiris yang diperoleh melalui pengumpulan data (Sugiyono, 2006).

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dengan penelitian ini, maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala (Sugiyono, 2006:11).

3.2 Tempat dan Waktu Penelitian a. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui situs

b. Waktu Penelitian

Waktu penelititan dimulai dari bulan Februari 2012 sampai Maret 2012. 3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah sebagai berikut: a. Variabel yang digunakan dalam penelitian ini terdiri dari:

1. Variabel bebas (Independent variable) yang terdiri dari risiko sistematis, nilai tukar, dan suku bunga.

2. Variabel terikat (Dependent Variable) yaitu harga saham.

1. Data laporan keuangan dan harga saham perusahaan yang tergolong dalam sektor Perbankan di BEI pada tahun 2007-2011 serta indeks harga saham gabungan yang dipublikasikan BEI.

2. Data nilai tukar dan suku bunga pada tahun 2007-2011 yang dipublikasikan Bank Indonesia.

3.4 Definisi Operasional

Definisi operasional yang dipergunakan dalam penelitian adalah

a. Variabel Bebas (X) adalah variabel yang nilainya tidak bergantung pada variable lain. Adapun yang menjadi variable bebas atau independent

variable dari penelitian ini adalah:

1. Risiko Sistematis (X1) (beta = β)

Beta merupakan mengukur volatilitas (volatility) return suatu sekuritas atau portofolio terhadap return pasar. Dengan demikian beta merupakan risiko sitematis (systematic risk) dari suatu sekuritas atau portofolio relatif terhadap risiko pasar.

Dalam menghitung nilai beta, terlebih dahulu dilakukan perhitungan return pasar (Rmt) dan return saham individual (Rit).

Rmt diperoleh dari return indeks harga saham gabungan (IHSG) dengan

Dimana : Rmt = tingkat return pasar pada bulan ke-t IHSGt = indeks harga saham gabungan pada

bulan ke-t

IHSGt-1 = indeks harga saham gabungan sebelum

bulan ke-t

Return saham merupakan hasil yang diperoleh dari investasi dengan cara menghitung selisih harga saham periode berjalan dengan periode sebelumnya dengan mengabaikan dividen, diperoleh dengan menggunakan rumus:

Dimana : Rit = return saham individual bulan ke-t

Pt = harga saham pada bulan ke-t

Pt-1 = harga saham sebelum bulan ke-t

Selanjutnya Beta (β) pada masing-masing perusahaan dihitung dengan menggunakan model linear sederhana sebagai berikut (Jogiyanto, 2003:233):

Dimana : Rit = return saham individual bulan ke-t

terhadap return pasar βi = risiko sistematis

Rmt = tingkat return pasar bulan ke-t

Rit = return saham individual bulan ke-t

2. Nilai Tukar (X2)

Nilai tukar adalah harga mata uang suatu negara dalam unit komoditas atau mata uang negara lainnya (Sukirno, 2004:397). Nilai tukar diukur dari perubahan nilai tukar mata uang rupiah Indonesia terhadap US$ setelah disesuaikan dengan tingkat inflasi (Utami dan Mudjilah, 2003), dengan rumus:

Fluktuasi nilai (F) tukar akan berpengaruh terhadap total pendapatan operasional sebagai hasil keuntungan. Oleh karena itu, maka rata-rata nilai tukar akan dikaitkan dengan gross profit pada laporan keuangan masing-masing perusahaan yang menggunakan rumus:

3. Suku Bunga (X3)

Suku bunga adalah harga yang harus dibayar atas modal pinjaman dan deviden serta keuntungan modal yang merupakan hasil dari modal ekuitas.

Perubahan tingkat suku bunga (P) akan berpengaruh terhadap hutang masing-masing perusahaan kepada pihak ketiga (liabilities). Sehingga akan didapat perubahan tingkat suku bunga yang berbeda dari masing-masing perusahaan yang dihitung dengan menggunakan rumus:

b. Variabel terikat (Y) adalah variabel yang dipengaruhi dan nilainya

tergantung pada variabel lain. Adapun yang menjadi variabel terikat adalah

harga saham masing-masing perusahaan yang termasuk dalam sektor

Perbankan yang terdaftar di Bursa Efek Indonesia. Harga saham dihitung

dari harga saham penutupan (closing price) setiap hari transaksi yang

dikalkulasikan menjadi rata-rata bulanan dan menjadi rata-rata tahunan

dengan menggunakan rumus sebagai berikut:

3.5 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan sektor perbankan yang terdaftar dalam BEI selama periode 2007-2011. Pengambilan sampel penelitian menggunakan metode non probability sampling dengan cara

purposive sampling yaitu penentuan sampel dengan menggunakan karakteristik

Tabel 3.1

Nama-nama Perusahaan Perbankan

No Kode Emiten Nama Perusahaan Terdaftar

1 AGRO Bank Agroniaga Tbk 08 Agustus 2003

2 BABP Bank ICB Bumiputera Tbk 15 Juli 2002

3 BACA Bank Capital Indonesia Tbk 04 Oktober 2007 4 BAEK Bank Ekonomi Raharja Tbk 08 Januari 2008

5 BBCA Bank Central Asia Tbk 31 Mei 2000

6 BBKP Bank Bukopin Tbk 10 Juli 2006

7 BBNI Bank Negara Indonesia Tbk 25 Nov 1996

8 BBNP Bank Nusantara Parahyangan Tbk 10 Januari 2001 9 BBRI Bank Rakyat Indonesia (Persero)Tbk 10 Nov 2003 10 BBTN Bank Tabungan Negara Tbk 17 Des 2009

11 BCIC Bank Mutiara Tbk 25 Juni 1997

12 BDMN Bank Danamon Indonesia Tbk 06 Des 1989 13 BEKS Bank Pundi Indonesia Tbk 13 Juli 2001 14 BJBR Bank Pembangunan Daerah Jawa

Barat dan Banten Tbk

08 Juli 2010

15 BKSW Bank Kesawan Tbk 21 Nov 2002

16 BMRI Bank Mandiri (Persero) Tbk 14 Juli 2003

17 BNBA Bank Bumi Arta Tbk 31 Des 2009

18 BNGA Bank CIMB Niaga Tbk 29 Nov 1989

19 BNII Bank Internasional Indonesia 21 Nov 1989

20 BNLI Bank Permata Tbk 15 Januari 1990

21 BSIM Bank Sinarmas Tbk 13 Des2010

22 BSWD Bank Swadesi Tbk 01 Mei 2002

23 BTPN Bank Tabugnan Pensiunan Nasional Tbk

12 Maret 2008 24 BVIC Bank Victoria International Tbk 30 Juni 1999 25 INPC Bank Artha Graha International Tbk 29 Agustus 1990 26 MAYA Bank Mayapada Internasional Tbk 29 Agustus 1997 27 MCOR Bank Windu Kentjana International

Tbk

03 Juli 2007

28 MEGA Bank Mega Tbk 17 April 2000

29 NISP Bank OCBC NISP Tbk 20 Oktober 1994

30 PNBN Bank Pan Indonesia Tbk 29 Des 1982

Perusahaan yang menjadi populasi dalam penelitian ini sebanyak 31 perusahaan. Adapun kriteria penarikan sampel dalam penelitian ini adalah:

a. Perusahaan Perbankan yang terdaftar di BEI tahun 2007-2011.

b. Perusahaan Perbankan yang mempublikasikan laporan keuangan pertahun dan dalam satuan rupiah selama periode tahun 2007-2011.

c. Perusahaan Perbankan yang mempublikasikan harga saham perbulan selama periode tahun 2007-2011.

Tabel 3.2 Sampel Penelitian

No Kode Emiten Nama Perusahaan Terdaftar

1 BABP Bank ICB Bumiputera Tbk 15 Juli 2002

2 BBCA Bank Central Asia Tbk 31 Mei 2000

3 BBNI Bank Negara Indonesia Tbk 25 Nov 1996

4 BBNP Bank Nusantara Parahyangan Tbk 10 Januari 2001 5 BDMN Bank Danamon Indonesia Tbk 06 Des 1989 6 BEKS Bank Pundi Indonesia Tbk 13 Juli 2001

7 BKSW Bank Kesawan Tbk 21 Nov 2002

8 BMRI Bank Mandiri (Persero) Tbk 14 Juli 2003

9 BNGA Bank CIMB Niaga Tbk 29 Nov 1989

10 BNII Bank Internasional Indonesia Tbk 21 Nov 1989

11 BNLI Bank Permata Tbk 15 Januari 1990

12 BVIC Bank Victoria International Tbk 30 Juni 1999 13 INPC Bank Artha Graha International Tbk 29 Agustus 1990 14 MAYA Bank Mayapada Internasional Tbk 29 Agustus 1997

15 MEGA Bank Mega Tbk 17 April 2000

16 NISP Bank OCBC NISP Tbk 20 Oktober 1994

17 PNBN Bank Pan Indonesia Tbk 29 Des 1982

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatifyang bersumber dari data sekunder. Data sekunder merupakan data yang berasal dari publikasi Bursa Efek Indonesia mengenai data emiten, laporan-laporan yang dipublikasikan oleh Bank Indonesia, berbagai hasil penelitian dan buku refrensi, jurnal-jurnal dan laporan pencatatan harga saham yang tercatat di Bursa Efek Indonesia.

3.7 Metode Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data dari beberapa literatur, jurnal, dan buku-buku refrensi untuk menemukan deskripsi masalah yang sedang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan Bursa Efek Indonesia. Langkah-langkah yang dilakukan untuk memperoleh data sekunder adalah:

a. Suku bunga

Data mengenai tingkat suku bunga diperroleh dengan mengakses situs

setelah itu memilih menu suku bunga dan menentukan waktu yang akan diteliti selama 2007-2011.

b. Nilai tukar

Data mengenai nilai tukar terhadap US$ diperoleh dengan mengakses

situs

c. Laporan Keuangan

Data laporan keuangan diperoleh melalui akses situs kemudian pilih menu perusahaan tercatat, setelah itu memilh Laporan Keuangan & Tahunan, dan memilih emiten yang dijadikan objek data penelitian.

3.8 Teknik Analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan metode analisis statistik.

3.8.1 Metode Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

3.8.2 Metode Analisis Statistik Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk mengetahui pengaruh dari risiko sistematis, nilai tukar, dan suku bunga terhadap harga saham. Model yang digunakan adalah sebagai berikut:

Dimana : Y = harga saham a = konstanta

X1 = risiko sistematis (beta=βi) X2 = nilai tukar

Sebelum melakukan analisis regresi, agar didapat perkirakan yang efisien dan tidak bisa maka dilakukan pengujian asumsi klasik. Ada beberapa kriteria persyaratan asumsi klasik yang harus dipenuhi, yaitu:

a. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng kiri atau menceng kanan. Dengan adanya tes normalitas maka hasil penelitian bisa digeneralisasikan pada populasi. Dalam pandangan stasistik itu sifat dan karakteristik populasi adalah terdistribusikan secara normal (Situmorang dan Lufti, 2011:100-101).

Pengujian normalitas ini dapat dilakukan dengan beberapa pendekatan, antara lain:

1. Pendekatan Histogram

2. Pendekatan Grafik

PP plot akan membentuk plot antara nilai-nilai teoritis (sumbu x) melawan nilai-nilai yang didapat dari sampel (sumbu y) . Apabila plot dari keduanya berbentuk linier (didekati garis lurus), maka hal ini merupakan indikasi bahwa residual menyebar normal. Bila pola-pola titik yang terletak selain di ujung-ujung plot masih berbentuk linier, meskipun ujung-ujung plot agak menyimpang dari garis lurus, dapat dikatakan bahwa sebaran data adalah menyebar normal.

3. Pendekatan Kolmogorv-Smirnov

Alat uji ini digunakan untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal. Dasar pengambilan keputusan dari uji normalitas adalah:

1) Jika hasil di atas nilai signifikan (0,05) menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Uji Heterokedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah sebuah grup mempunyai varians yang sama diantara anggota grup tersebut. Jika varians sama, dan ini seharusnya yang terjadi maka dikatakan homoskedastisitas. Sedangkan jika varians tidak sama dikatakan heteroskedastisitas.

Uji statisitik yang digunakan dalam penelitian ini adalah metode grafik Scatterplot untuk menguji ada tidaknya heteroskedastisitas. Dari grafik Scatterplot yang disajikan, terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi keputusan berdasarkan masukan variabel independennya (Situmorang dan Lufti, 2011:107).

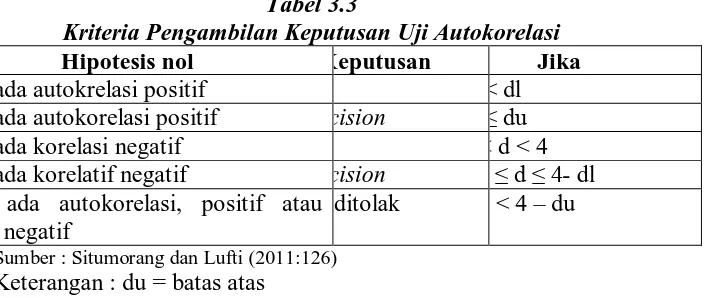

c. Uji Autokorelasi

Dalam penelitian ini digunakan percobaan dari Durbin –Watson (DW) untuk menguji ada tidaknya problem autokorelasi. Dasar pengambilan keputusan yang digunakan adalah sebagai berikut:

Tabel 3.3

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

ada autokrelasi positif < dl

ada autokorelasi positif cision ≤ du

ada korelasi negatif < d < 4 ada korelatif negatif cision ≤ d ≤ 4- dl ada autokorelasi, positif atau

negatif

ditolak d < 4 – du Sumber : Situmorang dan Lufti (2011:126)

Keterangan : du = batas atas dl = batas bawah

d. Uji multikolinieritas

Uji Multikolineraritas bertujuan untuk menguji apakah ada korelasi antara variabel independen dan variabel dependen. Multikolinearitas sebagai fenomena sampel terutama muncul karena data yang dikumpulkan bukan percobaan, khususnya pada ilmu ekonomi. Untuk mendeteksi ada atau tidak adanya multikolinieritas dapat dilakukan dengan melihat toleransi variabel dan Variance

Inflation Factor (VIF) dengan membandingkan sebagai berikut (Situmorang dan

Lufti, 133) :

• VIF > 5 maka diduga mempunyai persoalan multikolinieritas

• VIF < 5 maka tidak terdapat multikolinieritas

• Tolerance < 0,1 maka diduga mempunyai persoalan

3.8.3 Pengujian Hipotesis

a. Pengujian Hipotesis 1 (uji serempak atau Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara simultan mempunyai pengaruh yang signifikan terhadap variabel terikat. Bentuk pengujian:

Ho : b1=b2=b3=0, artinya tidak terdapat pengaruh yang signifikan secara simultan antara risiko sistematis, nilai tukar, dan suku bunga terhadap harga saham perbankan di BEI.

Ha : b1≠b2≠b3≠0, artinya terdapat pengaruh yang signifikan secara simultan antara risiko sistematis, nilai tukar, dan suku bunga terhadap harga saham perbankan di BEI.

Pada penelitian ini nilai Fhitung akan dibandingkan dengan Ftabel pada tingkat signifikan (α) = 5%. Kriteria penilaian Hipotesis pada uji-F:

Ha ditolak (Ho diterima) jika Fhitung≤ Ftabel pada α = 5% Ha diterima (Ho ditolak) jika Fhitung≥Ftabel pada α = 5%

Pengujian ini dilakukan untuk menguji apakah setiap variabel bebas secara parsial atau terpisah mempunyai pengaruh yang signifikan terhadap variabel terikat. Bentuk pengujian :

Ha : bi ≠ 0, artinya terdapat pengaruh yang signifikan dari risiko sistematis , nilai tukar, dan suku bunga terhadap harga saham perusahaan perbankan di BEI.

b. Pengujian Hipotesis 2 (Uji-T)

Pengujian ini dilakukan untuk menguji hipotesis yang menyatakan faktor risiko sitematis mempunyai pengaruh positif signifikan terhadap harga saham perbankan di BEI.

Bentuk pengujian:

• b1 = Risiko Sistematis

Ho : b1 = 0, artinya faktor risiko sistematis tidak mempunyai pengaruh positif signifikan terhadap saham perusahaan perbankan di BEI

Ha : b1≠ 0, artinya faktor risiko sistematis mempunyai pengaruh positif signifikan terhadap harga saham perusahaan perbankan di BEI.

• b2 = Nilai Tukar

Ho : b2 = 0, artinya faktor nilai tukar tidak mempunyai pengaruh negatif signifikan terhadap harga saham perusahaan Perbankan di BEI.

Ha : b2 ≠ 0, artinya faktor nilai tukar mempunyai pengaruh negatif signifikan terhadap harga saham perusahaan perbankan di BEI.

• b3 = Suku Bunga

Ho : b3 = 0, artinya faktor suku bunga tidak mempunyai pengaruh negatif signifikan terhadap harga saham perusahaan Perbankan di BEI.

Pada pengujian hipotesis ini nilai thitung akan dibandingkan dengan nilai ttabel pada tingkat signifikan (α) = 5%. Peneliti mengamati ttabel pada tingkat signifikan 2,5% karena melihat dua arah. Kriteria pengambilan keputusan pada uji t ini adalah:

Haditolak (Ho diterima) jika : -ttabel ≤ thitung ≤ ttabel

Ha diterima (Ho ditolak) jika : ttabel < -thitung atau thitung >ttabel.

Pengujian asuksi klasik dilakukan untuk mendapatkan hasil penelitian yang BLUE (Best Linier Unbiased Estimation). Dalam menganalisis data, peneliti menggunakan program Software SPSS (Statistic Package for the Social

BAB IV

HASIL DAN PEMBAHASAN

4.1 GAMBARAN UMUM PERUSAHAAN 4.1.1 Bursa Efek Indonesia

Pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

karena terjadinya Perang Dunia II, sekaligus menandai berakhirnya aktivitas pasar modal di Indonesia.

Pada tahun 1952, Bursa efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri Kehakiman (Lukman wiradinata) dan Menteri Keuangan (Prof. Dr. Sumitro Djojohadikusumo) dan instrument yang diperdagangkan adalah Obligasi Pemerintah RI (1950). Pada tahun 1956-1977, bursa efek vakum karena program nasionalisasi perusahaan Belanda di Indonesia. Hal ini tak berlangsung lama sebab Bursa Efek Jakarta buka kembali dan akhirnya mengalami kebangkitan pada tahun 1970. Kebangkitan ini disertai dengan dibentuknya Tim Uang dan Pasar Modal. Bursa Efek diresmikan kembali oleh Presiden Soeharto, BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 agustus diperingati sebagai HUT pasar modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama pada tanggal 10 Agustus 1977.

Bursa Efek Jakarta berkembang dengan pesat, jumlah saham yang terdaftar di Bursa Efek Jakarta dari 24 saham pada tahun 1988 imanjadi lebih dari 200 saham. Pada tahun 1995, Bursa parallel Indonesia merger dengan Bursa Efek Surabaya dan diberlakukannya system otomatisasi perdgangan di BEJ dengan system komputer JATS (Jakarta Automated Trading System). Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996. Pada tanggal 10 november 2007, Bursa Efek Surabaya (BES) dengan Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

4.1.2 Gambaran Umum Perusahaan Perbankan di Indonesia A. Bank ICB Bumiputera Tbk. (BABP)

Bank ICB Bumiputera berdiri pada tanggal 31 Juli 1989. Visi bank ICB Bumiputera adalah menjadi 20 bank Fokus terkemuka dengan spesialisasi utama pada customer banking dengan layanan nasabah yang unggul, penerapan manajemen risiko yang efektif dan tata kelola parusahaan yang baik. Bank ICB Bumiputea menjadi Bank Devisa sejak 5 Desember 1997.

B. Bank Central Asia Tbk. (BBCA)

swap serta ekspor-impor fasilitas seperti letter of credit, penerimaan bankir, diskon tagihan dan koleksi dokumenter. Layanan lain termasuk safe deposit box, kliring dan koleksi, keluar / masuknya transfer dan wisatawan `cek. Grup memiliki 758 cabang di Indonesia dan kantor perwakilan 2 di Hong Kong dan Singapura pada tanggal 31-Des-2004.

S H A R E H O L D E R S

UOBKH Sec-UOBKH Nominees - Farindo

Inv L A/C 4 30.42%

UOB Kay Hian PL S/A UOB Sing-Farindo

IN 8.11%

UOB Kay Hian Private Limited for Farindo

Investmen 6.59%

C. Bank Negara Indonesia Tbk (BBNI)

Didirikan 65 tahun yang lalu, pada tanggal 5 Juli 1946, Bank BNI `s fungsi awalnya adalah sebagai bank sentral. Pada Konferensi Meja Bundar tahun 1949, pemerintah Indonesia dan Belanda sepakat untuk mengubah fungsi Bank BNI menjadi bank komersial. Sejak saat itu Bank BNI memfokuskan bisnisnya pada pengembangan ekonomi.

Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional.

Menyusul penunjukan De Javsche Bank yang merupakan warisan dari Pemerintah Belanda sebagai Bank Sentral pada tahun 1949, Pemerintah membatasi peranan Bank Negara Indonesia sebagai bank sirkulasi atau bank sentral. Bank Negara Indonesia lalu ditetapkan sebagai bank pembangunan, dan kemudian diberikan hak untuk bertindak sebagai bank devisa, dengan akses langsung untuk transaksi luar negeri.

Sehubungan dengan penambahan modal pada tahun 1955, status Bank Negara Indonesia diubah menjadi bank komersial milik pemerintah. Perubahan ini melandasi pelayanan yang lebih baik dan tuas bagi sektor usaha nasional.

Sejalan dengan keputusan penggunaan tahun pendirian sebagai bagian dari identitas perusahaan, nama Bank Negara Indonesia 1946 resmi digunakan mulai akhir tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal sebagai 'BNI 46'. Penggunaan nama panggilan yang lebih mudah diingat - 'Bank BNI' - ditetapkan bersamaan dengan perubahaan identitas perusahaan tahun 1988.

menegaskan dedikasi dan komitmen BNI terhadap perbaikan kualitas kinerja secara terus-menerus.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan mengarungi masa-masa yang sulit. Sebutan 'Bank BNI' dipersingkat menjadi 'BNI', sedangkan tahun pendirian - '46' - digunakan dalam logo perusahaan untuk meneguhkan kebanggaan sebagai bank nasional pertama yang lahir pada era Negara Kesatuan Republik Indonesia. Berangkat dari semangat perjuangan yang berakar pada sejarahnya, BNI bertekad untuk memberikan pelayanan yang terbaik bagi negeri, serta senantiasa menjadi kebanggaan negara.

S H A R E H O L D E R S

Negara Republik Indonesia 60%

D. Bank Nusantara Parahyangan Tbk (BBNP)

PT. Bank Nusantara Parahyangan Tbk didirikan pada 1972 dengan nama PT. Bank Pasar Karya Parahyangan. Pada tahun 1989 perusahaan berubah status menjadi bank komersial dan sejak tahun 1994 bank diberi izin untuk beroperasi dalam transaksi valuta asing.

S H A R E H O L D E R S

ACOM CO, LTD 55.68%

PT Hermawan Sentral Investama 7.50%

PT Hermawan Ladang Arta 7.50%