UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM S-I EKSTENSI

MEDAN

PENGENDALIAN INTERN ATAS GAJI DAN UPAH PADA PT. COCA

COLA BOTTLING MEDAN INDONESIA

OLEH :

NAMA : BERLIANA SIMANUNGKALIT

NIM : 050522143

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Segala pujian, hormat dan ucapan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas kasih dan anugrahnya yang melimpah dan selalu menyertai penulis sehingga mampu menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini merupakn salah satu syarat untuk menyelesaikan pendidikan di Fakultas Ekonomi Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi.

Penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangi untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak, penulis telah banyak mendapatkan bimbingan, nasehat dan motifasi dari berbagai pihak selama perkuliahan hingga penulisan skripsi ini.

Pada kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar- besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. Selaku dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si. Ak, selaku ketua departemen akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Fahmi Natigor Nasution, SE, M.Acc,Ak selaku sekretaris depertemen akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Zainal AT.Silangit, AK. Selaku dosen pembimbing penulis dalam penulisan karya ilmiah berbentuk skripsi yang telah banyak meluangkan waktu dalam memberikan saran dan bimbingan kepada penulis.

Medan, 22 Juli 2010 Penulis

ABSTRAK

Pengendalian intern perlu diterapkan pada perusahaan untuk mengevaluasi terhadap pekerjaan, agar terjadi pengawasan yang bertanggung jawab dengan cara membandingkan prestasi kerja dengan realisasi, dilain pihak menghindari terjadinya pemborosan. PT. Coca-Cola Bottling Medan Indonesia dalam hal ini telah menerapkan pengendalian intern atas gaji dan upah untuk melindungi harta perusahaan.

Jenis data yang digunakan dengan penelitian adalah data primer dan data sekunder. Untuk memperoleh data primer penulis melakukan wawancara dan observasi yang berkaitan dengan masalah penelitian, sedangkan data sekunder berupa profil perusahaan untuk membahas pengendalian intern atas gaji dan upah maka penulis menggunakan metode deskriptif. Berdasarkan penelitian yang telah dilakukan dapat disimpulkan bahwa perusahaan melakukan pengendalian intern atas gaji dan upah agar tidak terjadi penyelewengan dalam pembayaran gaji.

Kata Kunci : Pengendalian intern, gaji dan upah.

Segala pujian, hormat dan ucapan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas kasih dan anugrahnya yang melimpah dan selalu menyertai penulis sehingga mampu menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini merupakn salah satu syarat untuk menyelesaikan pendidikan di Fakultas Ekonomi Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi.

Penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangi untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak, penulis telah banyak mendapatkan bimbingan, nasehat dan motifasi dari berbagai pihak selama perkuliahan hingga penulisan skripsi ini.

Pada kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar – besarnya kepada :

4. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. Selaku dekan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Hasan Sakti Siregar, M.Si. Ak, selaku ketua departemen akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM,Ak selaku sekretaris depertemen akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Drs. Zainal AT.Silangit, AK. Selaku dosen pembimbing penulis dalam penulisan karya ilmiah berbentuk skripsi yang telah banyak meluangkan waktu dalam memberikan saran dan bimbingan kepada penulis.

7. Ibu Dra. Naleni Indra, M.si. Dan Bapak Drs. Rustam, M.Si,AK selaku dosen penguji I dan penguji II penulis dalam penulisan karya ilmiah berbentuk skripsi.

8. Seluruh anggota keluarga yang telah banyak membantu dalam doa.

9. buat orang yang saya kasihi dan juga teman-teman yang memberikan semangat dalam penyelesaian skripsi ini.

ABSTRACT

Internal control should be applied to companies to evaluate the job, so there is responsible for oversight by comparing performance with a realization, on the other hand avoid extravagance. PT. Coca-Cola Bottling Indonesia in this field has implemented internal control over salaries and wages to protect company property.

Types of data used by the study are primary and secondary data. To obtain primary data the authors conducted interviews and observations relating to the research problem, while the secondary data from company profiles to discuss internal controls on salaries and wages, so the writer uses descriptive method. Based on research that has been done can be concluded that the company's internal control over salaries and wages in order to prevent fraud in the payment of salaries.

Keywords: Internal Control, salaries and wages

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PENGENDALIAN INTERN ATAS GAJI DAN UPAH PADA PT. COCA COLA BOTTLING MEDAN INDONESIA

OLEH :

NAMA : BERLIANA SIMANUNGKALIT

NIM : 050522143

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Medan 2010

Daftar Isi

KATA PENGANTAR ...ii

C. Tujuan Dan Manfaat Penelitian ...2

1. Tujuan Penelitian ...2

2. Manfaat penelitian ...3

BAB II. TINJAUAN PENELITIAN A. Pengertian dan Tujuan Pengendalian Intern ...4

B. Unsur-unsur Pengendalian Intern ...6

C. Pengertian Gaji dan Upah ...15

D. Metode Perhitungan dan Pencatatan Gaji dan Upah ...19

E. Pengendalian Intern Gaji dan Upah ...23

BAB III METODE PENELITIAN A. Desain Penelitian ...31

B. Jenis Data ...31

C. Teknik Pengumpulan Data ...31

D. Metode Analis Data ...32

E. Objek dan Waktu Penelitian ...32

ABSTRAK

Pengendalian intern perlu diterapkan pada perusahaan untuk mengevaluasi terhadap pekerjaan, agar terjadi pengawasan yang bertanggung jawab dengan cara membandingkan prestasi kerja dengan realisasi, dilain pihak menghindari terjadinya pemborosan. PT. Coca-Cola Bottling Medan Indonesia dalam hal ini telah menerapkan pengendalian intern atas gaji dan upah untuk melindungi harta perusahaan.

Jenis data yang digunakan dengan penelitian adalah data primer dan data sekunder. Untuk memperoleh data primer penulis melakukan wawancara dan observasi yang berkaitan dengan masalah penelitian, sedangkan data sekunder berupa profil perusahaan untuk membahas pengendalian intern atas gaji dan upah maka penulis menggunakan metode deskriptif. Berdasarkan penelitian yang telah dilakukan dapat disimpulkan bahwa perusahaan melakukan pengendalian intern atas gaji dan upah agar tidak terjadi penyelewengan dalam pembayaran gaji.

Kata Kunci : Pengendalian intern, gaji dan upah.

Segala pujian, hormat dan ucapan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas kasih dan anugrahnya yang melimpah dan selalu menyertai penulis sehingga mampu menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini merupakn salah satu syarat untuk menyelesaikan pendidikan di Fakultas Ekonomi Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi.

Penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangi untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak, penulis telah banyak mendapatkan bimbingan, nasehat dan motifasi dari berbagai pihak selama perkuliahan hingga penulisan skripsi ini.

Pada kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar – besarnya kepada :

4. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. Selaku dekan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Hasan Sakti Siregar, M.Si. Ak, selaku ketua departemen akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM,Ak selaku sekretaris depertemen akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Drs. Zainal AT.Silangit, AK. Selaku dosen pembimbing penulis dalam penulisan karya ilmiah berbentuk skripsi yang telah banyak meluangkan waktu dalam memberikan saran dan bimbingan kepada penulis.

7. Ibu Dra. Naleni Indra, M.si. Dan Bapak Drs. Rustam, M.Si,AK selaku dosen penguji I dan penguji II penulis dalam penulisan karya ilmiah berbentuk skripsi.

8. Seluruh anggota keluarga yang telah banyak membantu dalam doa.

9. buat orang yang saya kasihi dan juga teman-teman yang memberikan semangat dalam penyelesaian skripsi ini.

ABSTRACT

Internal control should be applied to companies to evaluate the job, so there is responsible for oversight by comparing performance with a realization, on the other hand avoid extravagance. PT. Coca-Cola Bottling Indonesia in this field has implemented internal control over salaries and wages to protect company property.

Types of data used by the study are primary and secondary data. To obtain primary data the authors conducted interviews and observations relating to the research problem, while the secondary data from company profiles to discuss internal controls on salaries and wages, so the writer uses descriptive method. Based on research that has been done can be concluded that the company's internal control over salaries and wages in order to prevent fraud in the payment of salaries.

Keywords: Internal Control, salaries and wages

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Mengingat dunia bisnis memiliki prospek ke depan yang akan tetap terus bertahan bahkan berlanjut dengan tingkat persaingan yang semakin tajam, walaupun saat ini dunia

2

jasanya,melainkan juga merupakan implikasi yang begitu luas dalam rangka sistem kepegawaian yang berlaku. Bobot pekerjaan yang diemban merupakan kegiatan yang erat dengan moral dan tanggung jawab sosial atas kehidupan karyawan. Oleh karena itu sistem penggajian dan pengupahan yang berlaku di perusahaan terlebih lagi tambah dengan kecurangan yang terjadi dalam perusahaan.

PT.Coca Cola Bottling Company adalah Perusahaan yang bergerak di bidang minuman ringan khususnya minuman kelas menengah. Perusahaan ini telah memperkerjakan banyak tenaga kerja yaitu, mulai dari karyawan yang paling rendah sampai Pimpinan tertinggi, dan juga karyawan harian lepas. Pembayaran gaji yang dilaksanakan oleh PT CCBI sesuai dengan standar upah minimum provinsi yang berlaku di Sumatera Utara dan karyawan dibayarkan secara langsung dalam bentuk uang tunai. Membuat judul “ Pengendalian Intern Atas Gaji dan Upah Pada PT. Coca Cola Bottling Company Indonesia Medan.

B. Perumusan Masalah

Pengendalian Intern atas gaji dan Upah dalam perusahaaan yang bergerak di bidang usaha apa pun sangatlah penting.Hal ini dilakukan untuk mengindari kemungkinan terjadinya penyelewengan gaji dan upah yang dapat merugikan perusahaan.

Berdasarkan uraian dan penjelasan mengenai latar belakang masalah, dengan demikian penulis akan membuat perumusan sebagai berikut :

1.Apakah PT. CCBI telah menerapkan pengendalian intern atas gaji dan upah

2.Apakah pengendalian intern yang telah di tetapkan PT.CCBI dapat melindungi harta perusahaan.

3

a. Untuk mendapatkan gambaran yang jelas tentang penerapan pengendalian intern atas gaji dan upah dalam perusahaan.

b. Untuk mengetahui apakah pengendalian intern tersebut dapat melindungi harta perusahaan

2. Manfaat Penelitian :

a. Untuk menambah pengetahuan penulis tentang pengendalian intern atas gaji dan upah secara nyata dibandingkan dengan pengetahuan yang penulis peroleh selama perkuliahan.

b. Bagi perusahaan, agar dapat memberikan sumbangan pemikiran bagi pemimpin perusahaan untuk meningkatkan pengendalian intern atas gaji dan upah.

BAB II

TINJAUAN PENELITIAN

A. Pengertian dan Tujuan Pengendalian Intern

5

Menurut Laurence Hemmed an Milton Fusry (1995:5)

Pengawasan merupakan usaha sistematis perusahaan untuk mencapai tujuan dengan cara membandingkan prestasi kerja dengan rencana kegiatan terus-menerus diawasi jika managemen ingin tetap berbeda dalam batas-batas tertentu yang telah digariskan, hasil nyata dari setiap kegiatan yang dibandingkan dengan rencana dan bila terdapat perbedaan besar dapat diambil tindakan perbaikan. Hampir sama antara pendapat pertama dengan pendapat kedua, Cuma saja pendapat pertama mempersingkat dengan arti yang sama saja sedangkan pendapat kedua menjelaskan menjelaskan secara panjang lebar. Jadi kedua pendapat diatas sama, artinya yaitu melihat perbedaan arti realisasi dengan rencana dan jika ada selisih dilihat apakah selisih tersebut dapat dipertanggungjawabkan jika tidak maka akan diambil tindakan.

Tujuan utama dari pengawasan atau pengendalian adalah perlindungan yaitu melihat selisih. Selisih tersebut perlu dilindungi agar tidak terjadi pemborosan maupun kecurangan. Kalau diatas tadi penulis mengupas pengendalian atau pengawasan maka selanjutnya penulis akan melanjutkannya dengan pengendalian intern atau internal control yang artinya pengawasan kedalam lingkungan perusahaan sedangkan orang yang melakukan pengawasan didalam lingkungan tersebut disebut internal audit.

6

Sedangkan menurut Ikatan Indonesia (2000:29)

Pengawasan intern meliputi organisasi serta semua metode ketentuan yang terkoordinasasi yang dianut dalam perusahaan. Untuk melindungi harta milik perusahaan mencek kecermatan dan kendala data akuntansi, meningatkan efisiensi usaha dan mendorong ditaatinya kebijaksanaan menagemen yang telah digariskan. Oleh karena itu pengeluaran harus dilakukan secara rutin yaitu wages dan salary atau upah atau gaji. Maka pengawasan intern terhadap gaji dan upah sebaiknya tetap dilanjutkan secara rutin agar tidak terjadi kecurangan maupun pemborosan. Dari kutipan diatas dapat diketahui bahwa pengertian dan tujuan internal control cukup luas dan rumit, andai saja internal control ini dapat diterapkan didalam perusahaan maka terlindungilah harta perusahaan dari berbagai kecurangan dan pemborosan. Agar tujuan dapat tercapai maka antara rencana dan pengawasan harus dikawinkan atau berjalan seiring setiap saat ,karena rencana dan pengawasan tersebut tidak akan sempurna dari satu periode ke periode yang lainnya dengan demikian agar planning and controlling tersebut tetap diperbaiki dan disempurnakan dari satu period ke periode yang lainnya dengan demikian agar planning and controlling tersebut tetap diperbaiki dan disempurnakan dari satu periode ke periode lainnya, tidak sama artinya harus dilakukan penyesuaian atau disesuaikan agar mudah penerapannya.

B. Unsur-unsur Pengendalian Intern

7

tujuan dan tujuan yang utama adalah kepatuhan dan perlindungan maka jika, ini terjadi maka tujuan perusahaan pun akan terlaksana. Untuk hal demikian maka sebaiknya diperhatikan dan meliputi setiap unsur dan saling berkaitan. Unsur-unsur yang dimasukkan inilah yang membentuk bagian pokok dari pengendalian intern. Unsur ini berlaku secara menyeluruh didalam perusahaan dan untuk setiap fungsi itu bagian penjualan, bagian pembelian, bagian keuangan, bagian gaji dan upah dan bagian-bagian lainnya yang ada dalam perusahaan tersebut.

Adapun unsur-unsur pengendalian intern sesuai dengan kutipan penulis terbagi dua yaitu: 1. Pengendalian Administrasi

2. Pengendalian Akuntansi Pengendalian Administrasi, meliputi :

a. Penjelasan secara tegas dan tertulis masing-masing tanggung jawab pelaksana tugas. b.Mengindar pemberian tugas yang tidak sesuai tanggung jawab untuk memulai atau

mengadakan dan atau menyetujui transaksi, penyimpan harta, akuntansi harus dipisahkan dari ketiga tangung jawab diatas.

c. Harus ada jaminan bagi karyawan yang menduduki posisi terpercaya.

d. Menyelengarakan suatu hiburan bagi karyawan yang menduduki posisi terpercaya. e. Menyelengarakan perputaran jabatan pada jabatan akuntansi.

f. Menarik karyawan yang cakap.

g. Memberikan pengajian yang wajar dan sistem kesejahteraan yang mencukupi untuk karyawan dan keluarganya.

8

Pengendalian akuntansi meliputi :

a. Pencegahan dari pengelapan, pencurian, dan kesalahan, adanya jaminan bahwa tugas-tugas dikerjakan oleh orang-orang yang mampu dan sesuai pendidikan yang diperolehnya dengan kata lain sangup memperbaiki dan mengikuti berbagai perubahan untuk kemajuan.

b. Pencegahan dari kecurangan, pencurian, kesalahan, dengan bahwa terjaminnya akan mencegah kecurangan, kesalahan, pengelapan jika sanggup menghilangkan berbagai kesalahan maka secepatnya dilakukan tindakan dan perbaikan.

c. Menghindar dan menemukan penggelapan serta pencurian. d. Untuk mempertegas dan menentukan penggelapan.

e. Untuk menjamin kelangsungan tugas-tugas operasi terjadi pengantian karyawan mendadak

f. Mengindari penggelapan, pencurian, kesalahan secara berlebihan. g. Mencegah pengelapan akibat gaji dan upah yang rendah.

h. Untuk mencegah dan menentukan penggelapan, pencurian, dan kesalahan.

Sedangkan unsur-unsur pengendalian intern dalam sistem akuntansi penggajian dan pengupahan menurut Mulyadi (2000 : 386-387) meliputi:

1. Organisasi

a. Fungsi pembuatan daftar gaji dan upah harus terpisah dari fungsi keuangan b. Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi.

2. Sistem otorisasi

9

d. Setiap perubahan gaji dan upah karyawan karena perubahan pangkat, perubahan tarif gaji dan upah, tambahan keluarga harus didasari pada surat keputusan direktur keuangan

e. Setiap potongan atas gaji dan upah karyawan selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji dan upah yang diotorisasikan oleh pencatat waktu

f. Kartu jam hadir harus diotorisasikan oleh pencatat waktu

g. Perintah lembur harus diotorisasikan oleh kepala departemen karyawan yang bersangkutan

h. Daftar gaji dan upah harus diotorisasikan oleh fungsi personalia

i. Bukti kas keluar pembayaran gaji dan upah harus diotorisasikan oleh fungsi akuntansi

3. Prosedur pencatatan

a. Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji dan upah karyawan

b. Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi

4. Praktik yang sehat

a. Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tidak langsung

b. Pemasukan kartu jam hadir kedalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu

10

d. Perhitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan

e. Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah Menurut Hartadi (1987 : 121-122), sistem pengendalian intern meliputi struktur organisasi semua metode dan ketentuan-ketentuan yang terkoordinasi yang dianut dalam perusahaan untuk melindungi harta kekayaan, memeriksa ketelitian dan seberapa jauh data akuntansi dapat dipercaya meningkatkan efisiensi usaha dan mendorong ditaatinya kebijaksanaan perusahaan yang telah ditetapkan.

11

1. Karyawan

Untuk dapat melaksanakan sistem control dengan baik, tidak hanya tergantung pada sistem pengawasan intern itu sendiri, tetapi juga terletak pada karyawan perusahaan. Tanpa adanya karyawan yang mempunyai kejujuran, pengetahuan yang cukup dalam bidangnya masing-masing, disertai pula dengan tanggung jawab, tujuan sistem internal control tidak akan tercapai.

Keahlian karyawan harus dikembangkan semaksimum mungkin dengan meningkatkan posisinya secara berkala bagi karyawan yang memang mampu dan berprestasi. Program pendidikan dan latihan pegawai merupakan cara efektif untuk meningkatkan kecakapan serta pengetahuan karyawan. Demikian juga apabila pelaksanaannya ahli akan tetapi tidak jujur.

2. Pemisahan fungsi

12

Pemisahan tugas tidak hanya untuk mengindarkan penyelewengan akan tetapi sekaligus merupakan alat saling mencek pekerjaan para tugas, misalnya dalam hal penerimaan uang yang sebenarnya dapat dicek dengan jumlah menurut buku kas yang dikerjakan oleh orang yang berbeda. Contoh ini mengambarkan konsepsi bahwa prosedur control yang dirancang untuk menemukan kesalahan/kekeliruan dan penyelewengan tersebut diatas yaitu dilaksanakan oleh orang yang tidak mempunyai fungsi ganda. Prosedur pengawasan yang dilakukan oleh orang tersebut dilaksanakan secara bebas (Independen)

3. Pelaksana Transaksi

Untuk memperoleh keyakinan yang memadai bahwa transaksi yang dilakukan sesuai dengan otorisasinya, diperlukan bukti bahwa otorisasi tersebut dilakukan oleh orang-orang yang bertindak sesuai dengan ruang lingkup wewenang mereka, dan bahwa transaksi yang dilakukan sesuai dengan otorisasi yang diberikan. Untuk mengetahui apakah transaksi dengan anggaran atau standar biaya. Dalam beberapa hal diperlukan pengawasan langsung dari karyawan untuk mengetahui apakah transaksi telah dilaksanakan.

4. Pencatatan Transaksi

13

5. Penjamahan dari Harta

Tujuan dari perlindungan harta menghendaki bahwa penjamahan terhadap harta perusahaan dibatasi kepada perusahaan yang diberikan wewenang saja. Yang dimaksud disini dengan penjamahan harta ialah secara fisik atau adanya kesempatan dapat disalahgunakan secara fisik maupun secara tidak langsung dengan cara menbuat dokumen yang dapat memberikan wewenang untuk mempergunakan harta tersebut. Untuk dapat membatasi penjamahan harta diperlukan secara fisik atau alat pencegah. Untuk menentukan jumlah dan kualitas personel yang diberikan wewenang untuk berhubungan dengan harta perusahaan, perlu diperhatikan sifat aktiva yang bersngkutan terhadap kesalahan /kekeliruan dan penyelewengan . Pembatasan terhadap wewenang berhubungan langsung dengan aktiva, memerlukan adanya pemisahan fisik yang tepat atas aktiva tersebut dan penggunaan alat-alat pengawas.

6. Membandingkan Pertanggungjawaban yang dicatat dengan Harta

14

meskipun telah dirancang dan disusun dengan sebaik-baiknya dalam menjamin keselamatan harta perusahaan. Hal ini disebabkan keterbatasan yang melekat yang harus disadari. Keterbatasan-keterbatasan yang melekat tersebut menurut Mulyadi (2000 : 183) antara lain :

1. Persekongko lan (collusion)

Persekongkolan dapat menghancurkan sistem pengawsan intern yang bagaimanapun baiknya. Dengan adanya persekongkolan, pemisahan tugas seperti ini dalam rencana dan prosedur perusahaan tidak akan berjalan seperti yang diharapkan.

2. Biaya

Tujuan pengawasan intern bukannya untuk sekedar berlangsungnya pelaksanaan tugas atau usaha yang efisien dan mencegah tindakan yang dapat merugikan perusahaan. Pengawasan juga harus mempertimbangkan biaya dan kegunaannya. Dalam penyusunan sistem pengawasan intern seringkali kurang karena keterbatasan dana. Seharusnya dipertimbangkan antara biaya kegunaan penyusunan sistem pengendalian intern.

3. Kelemahan Manusia

Sistem pengawasan intern dilaksanakan oleh manusia. Manusia tidak luput dari kesalahan, misalnya lupa, kurang teliti, dan sebagainya dapat mengakibatkan sistem pengawasan intern tidak berjalan sebagaimana yang dikehendaki.

15

C. Pengertian Gaji dan Upah

Gaji merupakan tujuan utama setiap karyawan untuk kelangsungan.hidup mulai dari karyawan terendah sampai top karyawan. Jadi seandainya gaji tersendat maka karyawan akan terganggu cara kerjanya maka untuk merangsang kerja karyawan sebaiknya gaji harus dipertimbangkan kewajarannya, dan sesuatunya lebih baik lagi ditambah lagi cepat baik itu upah intensif, lembur dan cair.

16

lain-lain harus tunduk pada Depnaker Propinsi. Pengertian gaji pokok itu sendiri menurut Maltis Robert (2002 : 119) “gaji pokok yaitu kompensasi dasar yang diterima oleh karyawan, yang kemudian disebut gaji atau upah”.

Menurut C. Rolin Niswonger (1997 : 477) “Istilah gaji (Salary) biasanya digunakan untuk pembayaran atau jasa managemen, administrasi atau jasa-jasa yang serupa. “ Tingkat gaji biasanya dinyatakan dalam satu bulan kecuali di Indonesia ada istilah gaji 13, 14, 15 dan lain-lain yang artinya hal tersebut merupakan bonus, sedangkan penggajian (payrol) sering diartikan sebagai jumlah total yang dibayarkan kepada karyawan untuk satu periode. Dari beberapa pengertian diatas terlihat adanya beberapa perbedaan antara gaji dan upah, dimana perbedaan-perbedaan itu meliputi:

1. Upah dimaksudkan sebagai balas jasa yang sifat pekerjaannya tidak tetap, sedangkan gaji diberikan kepada pekerjaan tetap.

2. Upah diberikan dengan tarif yang standar tertentu yang didasarkan pada jumlah jam kerja atau jumlah unit produk yang dihasilkan, dimana tarif upah minimal telah ditetapkan oleh pemerintah, sedangkan gaji tidak didasarkan pada jam kerja atau unit produk yang dihasilkan.

3. Istilah upah biasanya diberikan kepada buruh, sedangkan gaji diberikan kepada karyawan tetap atau karyawan tidak tetap maupun staff.

4. Dari segi pembayarannya, upah biasanya dibayarkan harian atau mingguan sedangkan gaji umumnya dibayarkan bulanan.

Faktor yang membedakan gaji dan upah dapat digunakan untuk mencapai banyak tujuan praktis, termasuk:

1. Untuk mendorong pegawai berganti jabatan

17

3. Untuk menyalurkan pegawai dari Industri yang mengalami kemunduran industri baru.

4. Untuk mendorong pegawai mendapatkan pekerjaan yang lebih berat tanggung jawabnya.

Pengeluaran gaji dan Upah merupakan hal yang penting karena:

1. Karyawan sangat sensitive terhadap kesalahan-kesalahan didalam penggajian dan upah, ataupun terhadap hal-hal yang tidak wajar.

2. Untuk menjaga hal itu maka gaji dan upah harus dibayar tepat waktu dan jumlahnya.

3. Pengeluaran gaji dan upah diatur oleh perusahaan.

4. Pembayaran gaji dan Upah terkait dengan pajak dan berhubungan dengan harga pokok dan net income perusahaan.

Menurut Niswonger (1997 : 477 ) “ Imbalan terhadap karyawan lapangan (Pekerja kasar) baik yang terdidik maupun yang tak terdidik biasanya disebut upah (Wages) dan didasarkan atau jam kerja, mingguan atau borongan.

Adapun pengertian imbalan dibagi menjadi 2 (dua) bagian: 1. Imbalan langsung terdiri dari :

a. Upah/Gaji pokok

b. Tunjangan pokok sebagai suplemen gaji/upah yang diterima setiap bulan atau minggu.

c. Tunjangan Hari Raya (THR)

d. Bonus yang dikaitkan atau tidak dikaitkan dengan prestasi kerja atau kinerja perusahaan.

18

2.Imbalan tidak langsung terdiri dari:

a. Fasilitas/kemudahan seperti transportasi, pemeliharaan, kesehatan dan lain-lain.

b. Upah/gaji yang diterima oleh pekerja/karyawan selama cuti dan ijin meninggalkan pekerjaan.

c. Bantuan dan santunan untuk musibah d. Bantuan biaya pendidikan Cuma-Cuma e. Yuran Jamsostek yang dibayar perusahaan f. Yuran Dana Pensiun yang dibayar perusahaan. g. Premi Asuransi Jiwa, dll.

Menurut Ruki Ahmad (2002: 24-25) pada dasarnya empat tujuan utama yang dicapai oleh peru sahaan dengan sistem imbalan yaitu:

1. Mampu “menarik” tenaga kerja yang berkualitas baik dan “mempertahankan” mereka agar tidak pindah keperusahaan lain.

2. Memotivasi tenaga kerja yang baik itu untuk berprestasi tinggi . 3. Mendukung peningkatan kualitas sumber daya manusia.

4. Membantu pengendalian biaya imbalan tenaga kerja.

Didalam praktek sehari-hari istilah gaji dan upah sering digunakan secara bergantian padahal bedanya jauh sekali dan jumlahnya pun sangat berbeda dari waktu juga berbeda. Gaji dan upah pokok seorang pegawai sering disebut komisi, bonus, pemberian laba, atau tunjangan. Dan istilah tunjangan ini cukup rumit dalam istilah pegawai negeri di Indonesia mulai dari tunjangan anak, istri, dan jabatan dan lain-lain.

19

barang dan lain-lain. Secara umum tarif gaji dan upah ditetapkan atas dasar peraturan berdasarkan undang-undang yang berlaku.

D. Metode Perhitungan Dan Pencatatan Gaji dan Upah

Untuk menghitung gaji dan Upah setiap karyawan sudah jelas tidaklah sama setiap karyawan yaitu lama kerja, pendidikan, keahlian, jabatan, dan lain-lain, hal diatas merupakan perhitungan yang tidak sama, teapi untuk standar dari gaji di Indonesia atau UMP atau upah standar minimum propinsi yang ditetapkan oleh Departemen tenaga kerja yang harus dipatuhi oleh setiap Perusahaan di Indonesia. Untuk menghitung gaji seseorang karyawan berbeda dengan menghitung upah seorang karyawan apalagi dibedakan karyawan tetap dengan karyawan kontrak yang terdapat gaji dan dibedakan pada buruh yang tetap dengan buruh kontrak atau borongan tentu berbeda pula perhitugannya.

Contoh : Karyawan Tetap (salary)

1. Gaji Pokok Rp……….. 2. Tunjangan Jabatan Rp……….. 3. Tunjangan Istri Rp……….. 4. Tunjangan Anak Rp……….. 5. Keuntungan Perusahaan Rp

Total Salary kotor Rp A

20

Potongan iuran pension Rp……….. Astek Rp……….. Pajak Karyawan Rp………..

Rp B Gaji Bersih Rp A - B

Hal diatas yang mendapat tunjangan jabatan adalah yang memiliki jabatan, tunjangan keuntungan tergantung pada perusahaan. Potongan pensiun untuk perusahaan besar dan mapan, astek, wajib kepada seluruh perusahaan, pajak harus untuk jumlah tertentu karena dalam peraturan pajak sampai kepada jumlah tertentu tidak kena pajak. Akan tetapi tidak terlepas dari peraturan Depnaker atau UMP.

Contoh karyawan yang menerima upah (Wages) :

1.Gaji Pokok Rp. 757.500,- 2. Lembur melebihi jam kerja Rp. 55.500,- Total Rp. 813.000,- Potongan pajak 5 % Rp. 40.650,- Astek 2,5 % Rp. 20.325,- Total Rp. 60.975,- Upah bersih Rp. 752.025,-

21

1. Untuk menghitung upah lembur satu jam dipakai dasar sebagai berikut: a. Pekerja Harian Tetap

3x (Upah sehari berupa uang + nilai catu beras sehari dari karyawan sendiri). b. Pekerja Bulanan

(Upah sebulan berupa uang + nilai catu beras sebulan pekerja sendiri) 173

Penjelasan upah sehari = 1/30 x upah uang sebulan

2. Perhitungan Upah lembur ditetapkan sebagai berikut : a. Hari biasa :

- Untuk jam kerja lembur pertama harus dibayarkan upah lembur sebesar 1,5 (satu setengah) kali upah sejam.

- Upah setiap jam kerja lembur selebihnya harus dibayarkan uaph lembur sebesar 2 (dua) kali upah sejam.

b. Hari istirahat mingguan/hari libur resmi :

- Untuk setiap jam kerja dalam batas 7 (tujuh) jam, harus dibayarkan upah lembur sebesar 2 (dua) kali upah sejam.

- Untuk setiap jam kerja selanjutnya 7 (tujuh) jam, harus dibayarkan upah lembur sebesar 3 (tiga) kali upah sejam.

- 1 Januari, 17 Agustus, dan Idul Fitri

- Untuk setiap jam kerja dalam batas 7 (tujuh) jam, harus dibayarkan upah lembur sebesar 3 (tiga) kali upah sejam.

22

Didalam Pencatatan perusahaan akan mendebet biaya gaji, pajak gaji, dan dicatat sebelah kredit uang tunai atau kas.

Contoh :

Biaya Gaji Rp. 10.000.000,- - Biaya /Pajak Rp. 100.000,- -

Kas - Rp.10.100.000,-

Atau

Biaya gaji Rp. 10.100.000 -

Kas - Rp. 10.100.000,-

Hutang Pajak - Rp. 100.000,-

Hutang Pajak Rp 100.000,- - Pada saat pembayaran pajak gaji

Kas - Rp.100.000

Beban pensiun Rp. 500.000,- - Pencatatan Dana Pensiun

Beban Gaji Rp. 800.000,- -

Hutang dan Pensiun - Rp.500.000,- Kas - Rp.800.000,-

23

Hutang uang cuti - Rp. 5.000,-

Beban Upah Rp. 2.000 - Utang jurnal penyesuaian 31 desember

Hutang Upah Rp.10.000 -

Kas - Rp.12.000,-

E. Pengendalian Intern Gaji Dan Upah

24

Salah satu cara mengendalikan gaji dan upah tersebut menurut Niswonger (1997:484-487):

1. Register gaji dan upah (Payroll Register) 2. Cek gaji dan upah (Payroll Cek)

3. Catatan pengasilan karyawan.

1. Register gaji dan Upah (Payroll Register)

25

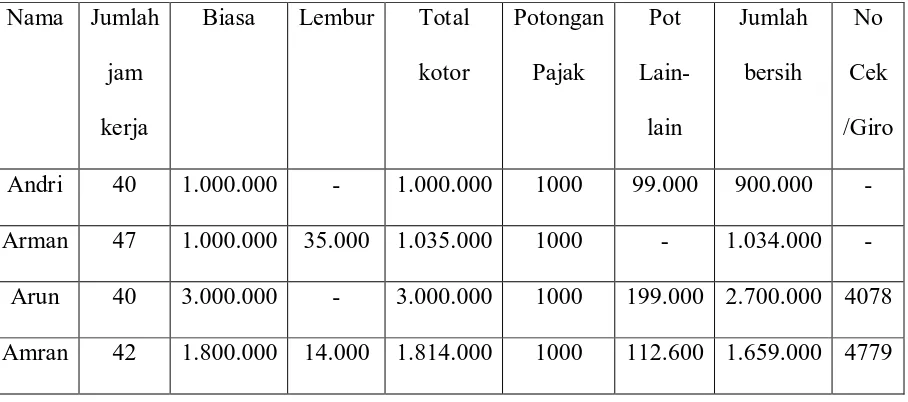

Contoh : Register Gaji dan Upah

Tabel I

Daftar Gaji dan Upah Pegawai Kandir Medan Tahun 2006

Nama Jumlah

Sumber : PT. Karya Hevea Indonesia, kantor Dreksi Medan.

26

dengan adanya asuransi tenaga kerja pemerintah. Pajak sudah jelas ada peraturannya pajak dari pemerintah, berapa pendapatan tidak kena pajak (PTKP) dan berapa pendapatan yang dikenakan pajak. Potongan lain-lain diberikan batas tertentu misalnya pinjaman karyawan. Uang lembur karyawan dibedakan tarif lembur antara mandor dengan karyawan rendah.

2. Cek gaji dan upah ( Payroll cek )

Untuk mencek kebenaran gaji dan upah yang benar-benar diterima karyawan sebaikanya perhitungan gaji dan penerimaan gaji harus terbuka agar karyawan memahaminya. Jika diwakilkan penerimaan gaji harus ada surat kuasa dan ditandatangani oleh minimal pimpinan perusahaan. Pengeluran cek atau giro harus ditanda tangani pimpinan perusahaan. Dicek atau diawasi perkalian jam lembur dengan tariff lembur upah sudah sesuai, dan dicek daftar hadir apakah sudah diparaf oleh security. Dicek data-data potongan yang layak dan benar manakala ada potongan yang melebihi gaji karyawan. Akibat hal diatas karyawan malas bekerja, salah satu hasil utama dari sistem penggajian adalah satu cek gaji dan upah pada akhir periode panggajian.

27

Hutang gaji……… Rp XXX

Hutang usaha……… Rp.XXX

Untuk pembayaran selanjutnya dicatat dalam register cek, jika melalui cara biasa : Hutang gaji……….. Rp XXX

Uang tunai atau kas……… Rp XXX

Perlu untuk diketahui bahwa ayat jurnal gabungan yang digambarkan pada tabel diatas harus disiapkan terlebih dahulu dan dicatat dalam ayat jurnal cukup satu jumlah totalnya saja tidak dihiraukan berapa banyak jumlah karyawan. Dalam register cek tidak perlu setiap nomor cek gaji dan upah dicatat sebab semua rincian jurnal ada dalam register gaji dan upah untuk referensi dimasa yang akan datang. Kebanyakan majikan yang mempunyai karyawan yang cakap banyak menggunakan rekening bank khusus dan cek gaji yang dirancang secara khusus untuk maksud itu. Setelah data dari periode penggajian tertentu dicatat dan diistilahkan dalam register gaji dan upah maka dibukalah satu cek gaji tersebut dari rekening bank biasa dan disetorkan ke rekening khusus. Selanjutnya masing-masing cek gaji dan upah dibuka ke rekening khusus itu.

3. Catatan Pengasilan Karyawan

Register gaji dan upah dipergunakan sebagai sarana perubahan sebagaimana dalam register voucher dan cek register. Cara lain bahwa register gaji tertentu dipakai sebagai catatan pendukung gaji ayat jurnal gabungan untuk mencatat delegasi ayat jurnal register gaji dan upah.

Beban gaji penjualan Rp XXX - Beban gaji kantor Rp XXX -

Hutang pajak - Rp XX

28

Hutang lain-lain – Rp XX - Rp XX

Hutang gaji

29

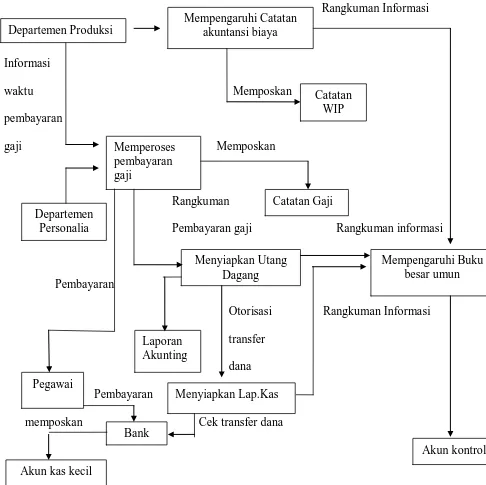

Gambar 1

Data Flow lebih jelas (Level 1) Untuk pemerosesan penggajian.

Data Penggajian Pembayaran gaji

Gambar : DFD umum (Level 0 ) Untuk pemerosesan penggajian.

Sumber : Bodnar dan Hopwood “ Sistem Informasi Akuntansi “ Terjemahan PT.INDEKS

Penerimaan

30

Sumber : James A, Hall, Sistem Informasi Akuntansi “ Buku Dua, Edisi Pertama,

Salemba Empat, Salemba Empat Jakarta, 2002

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian dilakukan berupa studi deskriptif dan secara langsung mendatangi objek penelitian yaitu PT.Coca-Cola Bottling Company Indonesia Medan guna memperoleh data informasi yang dibutuhkan. Penelitian ini didasarkan pada teori yang mendukung sebagai landasan teoritis didalam menganalisis data dilapangan.

B. Jenis Data

Jenis data terdiri dari data primer dan data sekunder. Data Primer yaitu data yang diperoleh lagi agar dipergunakan dalam penelitian misalnya data gaji dan upah dan lain-lain. Data sekunder yaitu data yang tidak perlu diolah lagi yang dipergunakan dalam penelitian misalnya buku-buku petunjuk yang diterbitkan perusahaan tentang daftar gaji dan upah. Kalender gaji dan upah ditetapkan fakultas serta catatan valid.

C. Teknik Pengumpulan Data

Data yang diperoleh dari PT.Coca-Cola Bottling Company dengan beberapa cara : 1. Observasi

Data dapat diperoleh berdasarkan pengamatan langsung terhadap hal-hal yang berhubungan dengan perencanaan dan pengeluaran beban.

2. Wawancara dan Interview

32

3. Kepustakaan

Penulis melakukan studi kepustakaan dengan mengumpulkan data-data mengenai objek penelitian yang berhasal dari buku-buku, menjelaskan istilah tulisan ilmiah dan data lainnya yang dipergunakan.

D. Metode Analis Data

Penulis mengadakan penelitian dengan menggunakan metode deskriptif yaitu metode analisis dimana data yang dikumpulkan disusun dan dianalisis sehingga memberikan keterangan yang lengkap bagi masalah yang dihadapi.

E. Objek dan Waktu Penelitian

33

F. Kerangka Konseptual

Adapun Kerangka Konseptual penelitian ini seperti pada gambar berikut :

Masalah Penelitian

Studi Pendahuluan

Tinjauan Pustaka Survei Lapangan

Tujuan Penelitian Mulai

Identifikasi Variabel

Pengumpulan Data

Data Sekunder (Data Perusahaan)

Data Primer (Wawancara)

Pengolahan Data

34

Penjelasan dari kerangka konseptual di atas adalah :

1. Tahapan penelitian dimulai dari analisa masalah yang terjadi pada perusahaan. 2. Masalah penelitian yang diperoleh merupakan studi pendahuluan.

3. Studi pendahuluan meliputi tinjauan pustaka yang berisi teori-teori yang diperoleh dari buku, pendapat ahli dan lainnya dan survei lapangan.

4. Tinjauan pustaka dan survei lapangan merupakan tujuan penelitian yang akan diidentifikasi variabelnya. Identifikasi variabel penelitian yang dipergunakan meliputi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead.

5. Langkah selanjutnya adalah pengumpulan data yang diperoleh dari perusahaan dan hasil wawancara.

6. Data yang diperoleh akan diolah dengan system perhitungan biaya berdasarkan pesanan (job order costing) untuk menentukan harga pokok produksi masing-masing Departemen dan harga pokok produksi keseluruhan Departemen. Selain itu, akan dilakukan perbandingan antara perencanaan biaya produksi yang dilakukan perusahaan dengan realitasnuya. Setelah itu, akan ditentukan harga jual berdasarkan harga pokok produksi yang diperoleh.

BAB IV

HASIL PENELITIAN

A.

Data Penelitian

1. Gambaran Umum Perusahaan

a. Sejarah singkat PT. Coca Cola Bottling Company Medan

Pada awalnya perusahaan ini adalah pabrik Bir, yang menghasilkan bir galion dan es batangan, perusahaan ini milik Prancis yang berdiri tahun 1975. Perusahaan ini menjangkau pemasaran wilayah :

1. Sumut 2. Aceh 3. Riau 4. Padang

Karena berbagai macam masalah, perusahaan tersebut dijual ke PT Multi Bintang Indonesia milik Belanda yang sebelumnya milik Prancis. PT Multi Bintang milik Belanda memberhentikan produk es batangan dan melanjutkan pruduk bir, dimana hak paten bir tersebut berpindah dari Prancis ke Belanda. Produk PT Multi Bintang Indonesia yaitu:

36

Pemasaran bir bintang meliputi 4 wilayah untuk soft drink dan seluruh Sumatera untuk bir. Tahun 1990 perusahaan ini diambil alih oleh Van Java Australia yang hanya memproduksi minuman Ringan sedangkan Bir di stop produksi karena tidak sesuai pembayaran royalty dan sampai saat ini produksi minuman Ringan tersebut sanggup mensuplai konsumen untuk empat propinsi yaitu meliputi :

1. Propinsi Aceh

2. Propinsi Sumatera Utara 3. Propinsi Riau

4. Propinsi Jambi

Daerah ini merupakan regional III (empat propinsi), untuk regional II meliputi kota besar sedangkan regional I meliputi propinsi daerah khusus Jakarta Raya. Sebenarnya mulai dari awal 1975 perusahaan ini hanya pembotolan bukan produksi100% bahan baku di Indonesia. Contoh satu botol fanta murni yang dikirim dari Prancis isinya 5 kg dicampur dengan air, gula dll dapat memproduksi 200 liter Fanta, jadi kita atau Indonesia tidak membuat 100% soft drik. Demikian juga coca-cola dari Amerika, Sprite dari Amerika, dan Green Sands atau Super sandy dari Swiss dan di Medan untuk dicampur atau dibotolkan.

b. Struktur organisasi PT. Coca Cola Bottling Company Medan

37

Presiden Direktur

Jakarta

I Produksi Keuangan Personalia/ HRD

II Produksi Keuangan Personalia / HRD

III Produksi Keuangan Personalia/HRD

I. Region Kantor pusat Jakarta

II. Region ini Kanwil, pulau Sumatera, Jawa, Bali, Kalimantan, Irian

38

2. Unsur-unsur Gaji dan Upah

Unsur-unsur pendukung Gaji dan Upah yang ada pada PT.Coca-Cola Bottling Company Indonesia Medan ini adalah :

a) Daftar gaji yang ada dikantor Administrasi PT.CCBI Medan

b) Daftar hadir pegawai baik dipabrik maupun diadministrasi dalam hal ini seluruh karyawan pakai time card atau kartu hadir setiap karyawan

c) Dalam sistem card sudah ada waktu lembur baik pekerja siang maupun pekerja malam.

d) Peraturan Gaji lembur, Cuti dan lain-lain sesuai peraturan Depnaker. e) Peraturan Asuransi Kesehatan, Asuransi Tenaga kerja dan lain-lain.

Untuk seluruh karyawan PT.Coca-Cola Bottling Company Indonesia menerima Gaji secara umum setiap bulan, yaitu untuk tingkat Staf, gaji ditransfer ke Bank melalui monitor rekening masing-masing dan untuk karyawan biasa menerima gaji langsung dari Perusahaan melalui bagian keuangan yaitu kasir PT.Coca-Cola Bottling Company. Tenaga Staf tidak mendapat lembur, yang mendapat lembur hanya untuk karyawan dan kebijksanaan dengan peraturan Depnaker yang ada di Indonesia.

Contoh Gaji Staf

Gaji pokok Rp XXXX Tunjangan Jabatan Rp XX Tunjangan Istri/Suami Rp XX Tunjangan Anak Rp XX Kesehatan / Asuransi Rp XX

39

Rp XXXX

Tax Rp XX -/- Gaji Met Rp XXXX

Contoh Gaji Karyawan

Gaji pokok Rp XXXX Tunjangan Istri/Suami Rp XXXX Tunjangan Anak Rp XXX Kesehatan Rp XXX Asuransi Rp XXX

Lembur Rp XXX +/+ Rp XXX

Tax Rp XX -/- Gaji Met Rp XXXX

Disamping Gaji Staf dan karyawan, Hanya karyawan yang boleh mendapatkan lembur dan hanya staf yang mendapatkan tunjangan jabatan. Selain Gaji masih ada upah, dan upah itu hanya diberikan kepada karyawan tidak tetap atau kontrak kerja yang diperlukan untuk beberapa hari untuk mengerjakan pekerjaan yang jumlahnya over pada masa-masa tertentu atau hati-hari tertentu saja, melainkan upah untuk tenaga honor hanya diperlukan jika banyak sekali pekerjaan yang membutuhkan, waktu cepat dan harus selesai maka diperlukan tenaga honor.

40

setiap bulan, dan tenaga lembur hanya ½ lusin setiap bulan,dan seluruh botol tersebut harus dikembalikan ke PT.CCBC tersebut. Setiap karyawan bekerja 40 jam setiap minggu atau 8 jam setiap hari, selebihnya ditanggung lembur. Perhitungan lembur yang termahal dibayar adalah lembur pada saat-saat hari libur dan hari-hari besar.

3. Perhitungan dan pencatatan Gaji dan Upah

Untuk menghitung Gaji dan Upah yang ditetapkan adalah PT.CCBC Medan tidaklah seperti yang ada pada teorinya, karena jumlah karyawan yang ada sampai saat penelitian ini dilakukan sebanyak 500 orang dan tenaga lembut selalu berada lebih. Untuk menghitung Gaji staf sudah ada formula yang harus diikuti, sedangkan tenaga lembur sudah ada pengaturannya dari Depnaker dan tenaga lembur juga ada peraturan dari Depnaker.

Contoh perhitungan Gaji untuk Staf

- Gaji Pokok tergantung dari Negosasi antara staf dengan pimpinan PT.CCBC dan ditambah dengan berbagai ikatan misalnya gaji pokok staf Rp.5.000.000/bulan, selanjutnya ditambah dengan berbagai tunjangan sesuai dengan kebijaksanaan PT.CCBC dengan Depnaker.

- Tunjangan Suami/Istri maksimum 10 % -Tunjangan jabatan maxsimal 50 % -Tunjangan anak maxsimal 5 %

41

Contoh Perhitungan Gaji Untuk Karyawan

- Gaji pokok tergantung negosiasi antara pimpinan PT.CCBC dengan karyawan ybs.mis Rp.1.000.000

- Tunjangan suami/Istri maksimum 10 % - Tunjangan anak maksimum 5 %

- Tunjangan kesehatan, asuransi, lembur sesuai peraturan perusahaan dan Depnaker. - Lembur sesuai dengan kebijaksanaan perusahaan.

4. Pengendalian Intern atas gaji dan Upah

Untuk mengawasi gaji dan Upah yang ditetapkan oleh PT.CCBC Indonesia dengan cara sebagai berikut :

a. Semua penerimaan gaji malalui daftar gaji rangkap 2 (dua) dan jumlah gaji didalam amplop tertutup, satu lembar dibagian pembukuan, satu lembar dibagian HRD untuk karyawan.

b. Semua Penerimaan gaji melalui ATB Bank untuk staff.

c. Perhitungan gaji harus tepat, cepat dan akurat, misalnya perhitungan lembur, daftar lembur, daftar hadir, peraturan lembur, peraturan pajak, jamsostek, potongan-potongan. Semua ini agar terhindar dari kesalahan dan penyelewengan untuk merugikan karyawan dan merugikan PT Coca-cola Bottling Company Indonesia

42

B.

Analisis Hasil Penelitian

1. Unsur-unsur gaji dan upah

Unsur-unsur gaji dan upah yang terdapat pada PT Coca-cola Bottling Company sebenarnya sama saja dengan teori yang ada, cuma saja ada beberapa kata-kata yang berbeda tetapi tujuannya sama, misalnya sifat mendapat tunjangan jabatan tetapi tidak mendapat lembur, sedangkan karyawan mendapat upah lembur tetapi tidak mendapat tunjangan jabatan sedangkan yang sama hanya misalnya:

1. Tunjangan jabatan

2. Tunjangan anak/ istri/ suami 3. Asuransi

4. Kesehatan 5. Lembur

6. Pemberian produk PT Coca-cola Bottling Company Indonesia Medan

Sama unsur-unsur gaji dan upah ini diperhitungkan sesuai dengan standard perusahaan yang ada di Indonesia dan Depnaker.

Besarnya gaji staff PT Coca-cola Bottling Company Indonesia Medan ini minimal utuk staff yang baru masuk kerja adalah sebesar Rp 4.000.000,- belum termasuk berbagai tunjangan, hal ini sesuai dengan peraturan yang ditetapkan oleh perusahaan PT Coca-cola Bottling Company. Perbedaan gaji berbagai staff tergantung negosiasi nya bukan pimpinan PT Coca-cola Bottling Company dengan staff yang masuk kerja, semua gaji staff diambil di ATM memakai kartu yang telah ditetapkan jadi antara staff yang satu dengan yang lain berbeda baik beda gaji beda contrak kerja.

43

Company Indonesia Medan, hanya saja perhitungan upah lembur disesuaikan dengan time control (kartu hadir) setiap karyawan.Untuk pengobatan yang relatif kecil perusahaan PT.CC ini menyiapkan tenaga kredit dan dari luar dan ditetapkan 4x setiap minggu didalam perusahaan. Dengan biaya berobat gratis, sedangkan perobatan yang relative lama dan besar maka ditunjuk Rumah sakit perusahaan agar semua staf dan karyawan selalu sehat.Seandainya ada karyawan yang tidak pernah berobat selama satu tahun maka biaya perabotan dikembalikan pada karyawan tersebut.

2. Perhitungan dan Pencatatan Gaji dan Upah

44

Jurnal pembayaran gaji adalah sebagai berikut: Beban gaji Rp XXX

Kas Rp XXX

Hutang Pajak Rp XXX

Asuransi kesehatan dll RP XXX

Untuk pajak perusahaan PT CCBC ini terhadap karena nanti jika dilaporkan maka jurnalnya sebagai berikut:

Hutang pajak Rp XX

Kas Rp XX

Demikian juga asuransi kesehatan dan lain-lain jika dibayar asuransi maka jurnalnya: Beban asuransi Rp XX

Kas Rp XX

Pada staff dikembalikan dan dibayar biaya kesehatan jurnalnya: Beban kesehatan Rp XX

Kas Rp XX

3. Pengendalian intern gaji dan upah

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Untuk penyelesaian skripsi ini maka setelah menyelesaikan bab I pendahuluan, bab II Uraian teoritis, bab III Metode Penelitian, bab IV Analisa dan Evaluasi maka pada bab V ini penulis akan menyelesaikan kesimpulan dan saran-saran.Adapun kesimpulan dan saran-saran yang penulis buat adalah sbb:

1. PT CCB Company Indonesia Medan melakukan internal Control atau pengendalian Intern gaji atau upah agar tidak terjadi penyelewengan misalnya pembayaran gaji atau upah ragkap 2 yaitu satu pertinggal dibagian keuangan dan satu pada bagian HRD jadi ada control antar HRD dengan bagian akuntansi.

2. Untuk gaji staf langsung ditransfer ke Rekening masing-masing dan diambil melalui atm jadi ada internal control antar HRD satu lembar bagian Akuntansi dan ada pertinggal di Bank.

3. Untuk karyawan mendapatkan gaji di PT.CCBC Indonesia-Medan diterima melalui amplop tertutup dan ditandatangani rangkap dua.

4. Untuk perhitungan gaji lembur dan seterusnya melalui system card dan peaturan Depnaker jadi jika ada karyawan protes dapat dilanjutkan system cardnya yang berupa copy.

5. Untuk perhitungan TAX, Asuransi, Tunjangan, dan lain-lain. Perusahaan bekerja sama dengan Instansi terkait. Misalnya pajak ke Departemen pajak, Asuransi keperusahaan Asuransi, Astek kebagian kesehatan.

mendapatkan tunjangan jabatan melainkan mendapatkan jam lembur untuk kelebihan jam kerja.

7. Staf dan Karyawan sama-sama mendapatkan minuman produk perusahaan setiap bulan.

8. Tenaga Kontrak hanya mendapat upah perminggu dan tidak ada upah lainnya. 9. Semua pembayaran baik Gaji dan Upah minimum adapun petunjuk misal ada

pertingal di HRD ada dibagian keuangan sehingga terjadi intern terhadap pengeluaran.

10.Semua perhitungan gaji dan upah didukung oleh bukti-bukti asli yang lengkap misalnya Time Card dan lain-lain.

11.Untuk tenaga staf hanya untuk waktu siang hari sedangkan tenaga karyawan ada yang siang hari dan malam hari, tentunya yang malam hari mendapat tenaga lebih daripada yang siang hari.

B. SARAN

1. Sebaiknya tenaga kerja diperusahaan ini seharunya mayoritas penduduk lokal agar tidak pengganguran.

2. Tenaga kerja sebaiknya dari karyawan yang berpengalaman dan berjasa untuk memahami seluk-beluk perusahaan tersebut.

DAFTAR PUSTAKA

Bodnar, George H., and William S. Hopwood, 2003., Sistem informasi Akuntansi , Terjemahan PT. INDEKS Kelompok Gramedia, Buku satu, Edisi Kedelapan, PT. INDEKS Kelompok Gramedia, Jakarta.

Hartadi, Bambang, 1987.,Auditing, Edisi Pertama, Cetakan Pertama, BPFE, Yogyakarta.

Hall, James A.., 2002.., Sistem Informasi Akuntansi, Buku dua, Edisi Pertama, Salemba Empat, Jakarta,

Maltis, Robert L and John H Jackson, 2002.,.. Manajemen Sumber daya Manusia, Terjemahan Jimmy sadely dan Bayu Prawira Hie, Jilid Kedua , Penerbit Salemba Empat, Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ke-3, Cetakan Ke-3, Penerbit salemba Empat, Jakarta.

………, 2000., Auditing I, Buku Satu, Edisi Keenam, Salemba Empat, Jakarta. Nafarin, M, 2000, Penganggaran Perusahaan, Edisi Pertama, Penerbit salemba

Empat, Jakarta.

Niswonger, C. Rollin ( et all ), 1997.., Prinsip-Prinsip Akuntansi, Terjemahan Drs. Ak. Hyginus Ruswinarto dan Herman Wibowo, Jilid satu, Edisi Keenam Belas, Cetakan Kesembilan, Erlangga, Jakarta.

Ruki, Achmad S., 2002., Manajemen Penggajian dan Pengupahan Untuk Karyawan Perusahaan, Cetakan Kedua, PT. Gramedian Pustaka Utama, Jakarta.

Usry, Milton and Laurence Hamme, 1995., Akuntansi Biaya__ Perencanaan Dan Pengendalian, Edisi Kesepuluh, Penerbit Erlangga, Jakarta.

Badan Kerja Sama Perusahaan Perkebunan Sumatera (BKS-PPS), Pengurus Pusat Federasi Serikat Pekerja Pertanian dan Perkebunan Serikat Pekerja seluruh Indonesia ( PP.FSP.PP.SPSI), 2005., Perjanjian Kerja Bersama (PKB) Sesuai Dengan Undang-Undang No. 13 Tahun 2003 Tentang Ketenagakerjaan.