BAB I

PENDAHULUAN

1.1

Latar Belakang Kerja Praktek

Seperti kita ketahui bahwa pemerintah menjadikan penerimaan pajak

menjadi sektor tumpuan dalam penerimaan APBN, dimana hal ini terjadi karena

Negara kita tidak lagi mengandalkan pendapatan dari migas dan utang dari luar

negeri sehingga tujuan pemerintah untuk menjadikan bangsa ini menjadi bangsa

yang mandiri dalam hal pembiayaan dan pembangunan dalam negeri tercapai.

Mengingat perpajakan merupakan salah satu instrumen kebijakan fiskal yang

dinamis, penerapannya harus senantiasa mengikuti dinamika perekonomian, baik

domestik maupun internasional (Rosdiana, 2006). Mengingat adanya dua fungsi

yang melekat pada pajak (budgetair

dan

regulerend), maka dalam pemungutan

pajak bukan hanya ditujukan untuk menjaga dan meningkatkan momentum

pertumbuhan ekonomi, juga menggenjot penerimaan negara. Oleh karena itu,

setiap tahun Dirjen Pajak dituntut untuk selalu meningkatkan penerimaan dari

sektor pajak sejalan dengan meningkatnya kebutuhan dana untuk pembangunan

(Rahayu, 2007).

menggali segala potensi-potensi perpajakan yang ada di seluruh Negara ini yang

tentunya berdasarkan kepada undang-undang yang berlaku.

Penerimaan pemerintah dari sektor pajak memang sudah tinggi tapi seiring

dengan semakin tingginya kebutuhan akan keperluan yang dibutuhkan pemerintah

untuk mejalankan roda pemerintahannya maka penerimaan disektor pajak harus

lebih ditingkatkan kembali. Pemerintah tentunya memiliki cara agar penerimaan

pajak dapat meningkat, yang ditetapkan dalam kebijakan-kebijakan yang dibuat

pemerintah. Di Indonesia sistem perpajakan terdiri dari tiga unsur, yaitu

Tax

Policy, Tax Law,

dan

Tax Administration.

Jika semua unsur ini dijalankan dengan

baik maka pengelolaan penerimaan dan pengeluaran di Indonesia dapat berjalan

dengan baik, karena ketiga unsur tersebut mempunyai keterkaitan yang kuat.

Menurut Sony Devano dan Siti Kurnia Rahayu dalam bukunya Perpajakan

(2006:25), sistem perpajakan terdiri dari :

1). Official Assesment System 2). Semi

Self Assesment System 3). Full Self Assesment System 4). With Holding System.

pajak sangat diperlukan bagi Negara kita dalam membiayai operasionalnya seperti

pembangunan sarana dan prasarana yang dibutuhkan orang banyak. Dan kita juga

mengetahui bahwa kesadaran masyarakat dalam memenuhi kewajiban

perpajakannya masih jauh dari harapan. Hal ini dapat kita ketahui dari jumlah

masyarakat Indonesia yang memiliki Nomor Pokok Wajib Pajak (NPWP) jika kita

bandingkan dengan jumlah masyarakat Indonesia yang mencapai 220 juta jiwa.

Peran aktif DJP melalui aparat-aparatnya sangat diperlukan untuk selalu memberi

pengarahan dan menyadarkan masyarakat arti pentingnya pajak bagi Negara ini.

Dan yang lebih penting manfaat pajak harus dapat dirasakan oleh seluruh

masyarakat agar kesadaran mereka dalam pemenuhan kewajiban perpajakan

semakin tumbuh berkembang.

Semakin berkembangnya dunia bisnis di era globalisasi sekarang, DJP

tentu harus selalu mengutamakan pelayanan yang selalu prima & bermutu dan

juga tidak lupa untuk tetap mempertimbangkan aspek keadilan masyarakat guna

menunjang tugas utama dari DJP yaitu menambah pendapatan Negara melalui

penerimaan pajak. Dengan sistem perpajakan yang ada sekarang, sudah pasti DJP

memerlukan ketersediaan data yang lengkap, akurat, dan sistem administrasi

perpajakan yang modern serta dapat diandalkan yang tidak kalah jika

dibandingkan dengan system perpajakan Negara lainnya.

Tinjauan Atas Penerimaan dan Pengolahan Data Surat Pemberitahuan

Masa PPN di Kantor Pelayanan Pajak Pratama Sumedang

1.2

Maksud dan Tujuan Kerja Praktek

Tujuan penulisan ini mengenai tinjauan atas pelaksanaan tugas Seksi

Pelayanan di Kantor Pelayanan Pajak Pratama Sumedang adalah sebagai berikut :

1. Mengetahui pihak yang terkait dalam pelaksanaan penagihan pajak di KPP

Pratama Sumedang.

2. Mengetahui formulir yang digunakan dalam prosedur penerimaan dan

pengolahan SPT Masa PPN di KPP Pratama Sumedang.

3. Mengetahui dokumen yang dihasilkan dalam prosedur penerimaan dan

pengolahan SPT Masa PPN di KPP Pratama Sumedang.

4. Mengetahui prosedur penerimaan dan pengolahan SPT Masa PPN di KPP

Pratama Sumedang.

5. Mengetahui jangka waktu penyelesaian SPT Masa PPN di KPP Pratama

Sumedang.

1.3

Kegunaan Kerja Praktek

1. Bagi Penulis

2. Bagi Instansi

Sebagai masukan dan bahan untuk mengevaluasi tindakan pelaksanaan

Penagihan Pajak pada KPP Pratama Sumedang.

3. Bagi Pihak Lain

Dapat memberikan masukan sebagai bahan informasi mengenai pelaksanaan

tindakan Penagihan Pajak pada KPP Pratama Sumedang. Selain itu, hasil

laporan kerja praktek ini diharapkan dapat memberikan

sumbangan-sumbangan pemikiran terutama bagi yang akan mengadakan tinjauan kerja

praktek mengenai pelaksanaan tindakan Penagihan Pajak terhadap pelunasan

utang pajak.

1.4

Metode Kerja Praktek

Dalam rangka penyusunan laporan praktik kerja lapangan ini, penulis

mengumpulkan data-data dari berbagai sumber dengan menggunakan beberapa

metode penelitian antara lain :

1. Metode Penelitian Kepustakaan (Library Research)

2. Metode Penelitian Lapangan (Field Research)

a. Metode Pengamatan Langsung ( Observasi )

Adalah penelitian data dengan melakukan pengamatan langsung atas kejadian

atau peristiwa yang berkaitan dengan obyek yang diteliti sehingga diperoleh

data yang akurat untuk menunjang landasan data dan fakta serta analisa data

dan permasalahan.

b. Metode Wawancara

Melalui metode wawancara, penulis mengajukan pertanyaan secara lisan

kepada pihak-pihak yang terlibat secara langsung dan tidak langsung dalam

pelaksanaan tugas Seksi Pelayanan.

1.5

Lokasi dan Waktu Kerja Praktek

1.5.1

Lokasi Kerja Praktek

Penulis melakukan Kerja Praktek di KPP Pratama Sumedang yang

berlokasi di JL. H. Ibrahim Adjie No. 372 Bandung. Telepon : 022-7333256,

7333225 Faksimile : 022-7337086.

1.5.2

Waktu Kerja Praktek

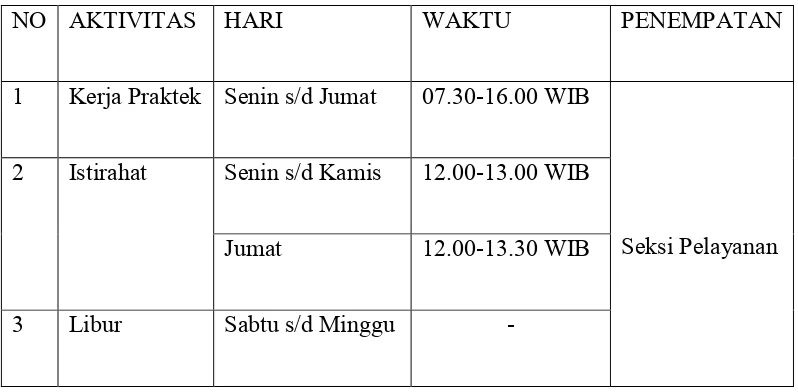

Tabel 1.1

Aktivitas Kerja Praktek dan Aktivitas di Kantor

NO

AKTIVITAS

HARI

WAKTU

PENEMPATAN

1

Kerja Praktek

Senin s/d Jumat

07.30-16.00 WIB

Seksi Pelayanan

2

Istirahat

Senin s/d Kamis

12.00-13.00 WIB

Jumat

12.00-13.30 WIB

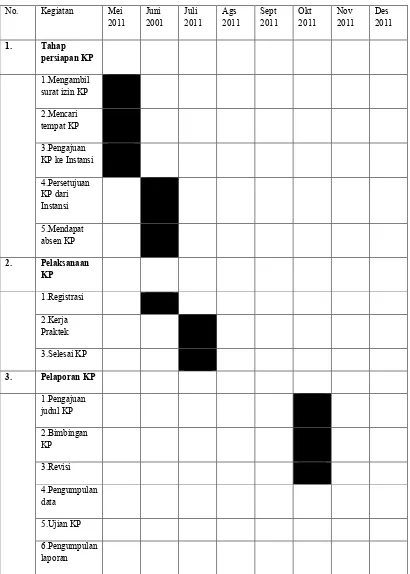

-Tabel 1.2

Jadwal Pelaksanaan Kerja Praktek

No.

Kegiatan

Mei

2011

Juni

2001

Juli

2011

Ags

2011

Sept

2011

Okt

2011

Nov

2011

Des

2011

1.

Tahap

persiapan KP

1.Mengambil

surat izin KP

2.Mencari

tempat KP

3.Pengajuan

KP ke Instansi

4.Persetujuan

KP dari

Instansi

5.Mendapat

absen KP

2.

Pelaksanaan

KP

1.Registrasi

2.Kerja

Praktek

3.Selesai KP

3.

Pelaporan KP

[image:8.595.108.518.173.747.2]BAB

GAMBARAN UMUM PERUSAHAAN

2.1

Sejarah Singkat KPP Pratama Sumedang

Sejarah kantor pajak di

Indonesia diawali setelah

Indonesia

memproklamasikan kemerdekaannya pada tanggal 17 Agustus 1945. Untuk

melaksanakan pemungutan pajak dari rakyat di wilayah pasundan, dibentuk suatu

badan yang bernama Inspeksi Keuangan untuk seluruh Kabupaten Bandung,

Bekasi, Karawang, Purwakarta, Tasikmalaya, Sumedang, Subang, Garut, Ciamis,

dan Banjar. Khusus untuk Inspeksi Keuangan Bandung bertempat tinggal di

Gedung Concordia yang sekarang dikenal dengan Gedung Merdeka yang pada

waktu itu terletak di Jalan Raya Barat sedangkan pada masa sekarang dikenal

dengan Jalan Asia Afrika Bandung.

Seiring dengan perkembangan jaman dan bertambahnya penduduk serta

berkembangnya tingkat ekonomi masyarakat, Inspeksi Keuangan Bandung

berubah namanya menjadi Inspeksi Pajak Bandung. Dengan daerah wewenangnya

meliputi daerah swantantra Tingkat II Kota Praja Bandung, Kabupaten Bandung,

Kabupaten Sumedang, Kabupaten Garut, Kabupaten Tasikmalaya, dan Kabupaten

Ciamis yang berkedudukan di Jalan Asia Afrika No.114 Bandung. Sedangkan

untuk wilayah Kabupaten Bekasi, Karawang, dan Subang yang berkedudukan di

Berdasarkan Surat Keputusan Menteri Keuangan No. 270/KMK/1989,

terhitung mulai 1 April 1989 seluruh kantor inspeksi pajak di Indonesia berganti

nama menjadi Kantor Pelayanan Pajak. Untuk wilayah Bandung sendiri dibentuk

empat Kantor Pelayanan Pajak, yaitu:

a.

Kantor Pelayanan Pajak Bandung Timur

b.

Kantor Pelayanan Pajak Bandung Tengah

c.

Kantor Pelayanan Pajak Bandung Barat

d.

Kantor Pelayanan Pajak Bandung Cimahi

Dengan diterbitkannya Keputusan Menteri Keuangan Republik Indonesia

No. 94/KMK.01/1994 tanggal 29 Maret 1994, tentang Organisasi dan Tata Kerja

Direktorat Jenderal Pajak, terjadi perubahan nama dan pembagian batas wilayah

Kantor Pelayanan Pajak, yaitu :

a.

Kantor Pelayanan Pajak Bandung Timur diubah namanya menjadi Kantor

Pelayanan Pajak Bandung Karees.

b.

Kantor Pelayanan Pajak Bandung Barat diubah namanya menjadi Kantor

Pelayanan Pajak Bandung Tegallega.

c.

Kantor Pelayanan Pajak Bandung Tengah dipecah menjadi Kantor

Pelayanan Pajak Bandung Cibeunying dan Kantor Pelayanan Pajak

Bandung Bojonagara.

d.

Kantor Pelayanan Pajak Bandung Cimahi diubah namanya menjadi Kantor

Dalam perkembangannya kemudian, sehubungan dengan reorganisasi di

lingkungan Direktorat Jenderal Pajak serta dalam rangka pelaksanaan modernisasi

sistem administrasi perpajakan secara bertahap sebagai upaya pelaksanaan

✂✄✄ ☎✂✄✆✝✞✟ ✠✟ ✡✝

dan untuk meningkatkan penerimaan pajak serta efektivitas organisasi

instansi vertikal di lingkungan Direktorat Jenderal Pajak, maka pada tanggal 9

Agustus 2007 ditetapkanlah keputusan Dirjen Pajak Nomor KEP-112/PJ./2007

yang mengatur tentang penerapan organisasi, tata kerja dan saat mulai

beroperasinya Kantor Pelayanan Pajak Pratama dan Kantor Pelayanan,

Penyuluhan dan Konsultasi Perpajakan (KP2KP) di lingkungan Kantor Wilayah

Direktorat Jenderal Pajak Banten, Kantor Wilayah Direktorat Jenderal Pajak Jawa

Barat I dan Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat II.

Dengan terbitnya keputusan Dirjen Pajak tersebut maka terhitung mulai

tanggal 28 Agustus 2007 Kantor Pelayanan Pajak Pratama Sumedang yang telah

menerapkan Sistem Administrasi Modern dinyatakan resmi berdiri. Kantor

Pelayanan Pajak Pratama Sumedang merupakan Kantor Pelayanan Pajak

pemekaran dari Kantor Pelayanan Pajak Bandung Karees (yang sekarang

bernama Kantor Pelayanan Pajak Pratama Bandung Karees). Sampai saat ini

Kantor Pelayanan Pajak Pratama Sumedang berkantor di Jalan H.Ibrahim Adjie

(Kiaracondong) Nomor 372 Bandung dan masih berbagi tempat dengan Kantor

Pelayanan Pajak Pratama Bandung Karees. Wilayah kerja Kantor Pelayanan Pajak

Pratama Sumedang meliputi seluruh Kecamatan dan Kelurahan yang ada di

2.2

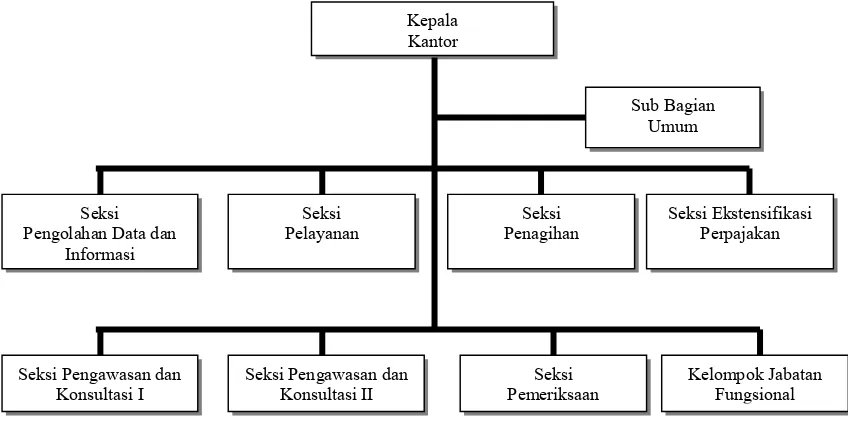

Struktur Organisasi KPP Pratama Sumedang

Organisasi adalah sistem kerjasama dari dua orang atau lebih untuk dapat

memungkinkan tercapainya tujuan bersama dengan adanya pembagian tugas dan

tanggung jawab. Suatu sistem organisasi yang baik sangat diperlukan untuk

menciptakan suatu koordinasi dalam suatu usaha. Organisasi menempatkan dan

mengatur orang-orang dan pekerjaan pada tempat dan kegunaanya

masing-masing.

Struktur organisasi pada KPP Pratama Sumedang merupakan suatu bentuk

organisasi Garis dan Staf

dimana sebagai pimpinan tertinggi adalah Kepala

Kantor, artinya dalam hal ini Kepala Kantor sebagai pemimpin yang memberikan

dan melimpahkan wewenang secara vertikal kepada bawahannya sesuai dengan

tugas dan tanggung jawabnya masing-masing sedangkan bentuk pelaksanaannya

Kepala Kantor dibantu oleh sub bagian umum dan beberapa seksi.

Struktur Organisasi KPP Pratama Sumedang

Gambar 2.2

2.3

Uraian Tugas KPP Pratama Sumedang

KPP Pratama Sumedang dipimpin oleh seorang Kepala Kantor sebagai

pimpinan yang bertugas sebagai berikut :

- Mengkoordinasikan pelaksanaan penyuluhan, pelayanan, dan pengawasan

Wajib Pajak di bidang PPh, PPN, PPnBM, Pajak Tidak Langsung Lainnya dan

PBB serta BPHTB dalam wilayah Kabupaten Sumedang

- Bertanggungjawab mengamankan penerimaan pajak di Kabupaten Sumedang

- Melakukan pembinaan terhadap para pegawai di KPP Pratama Sumedang

Kepala

Kantor

Sub Bagian

Umum

Seksi

Pengolahan Data dan

Informasi

Seksi

Pelayanan

Seksi

Penagihan

Seksi Ekstensifikasi

Perpajakan

Seksi Pengawasan dan

Konsultasi II

Seksi

Pemeriksaan

Kelompok Jabatan

Fungsional

Seksi Pengawasan dan

[image:14.595.105.529.147.365.2]Dalam menjalankan tugasnya, Kepala KPP Pratama Sumedang dibantu

oleh seksi-seksi yang masing-masing dikepalai oleh kepala seksi, yaitu:

1. Kepala Sub bagian Umum

Membantu dan menunjang kelancaran tugas kepala kantor dalam

mengkoordinasikan tugas dan fungsi pelayanan dan kesekretariatan terutama

dalam hal pengaturan kegiatan tata usaha kepegawaian, keuangan, rumah

tangga serta perlengkapan.

2.

Kepala Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan,

pengolahan data, penyajian informasi perpajakan, perekaman dokumen

perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian dan

penatausahaan bagi hasil PBB dan BPHTB, pelayanan dukungan teknis

komputer, pemantauan aplikasi

☛-SPT

dan

e-Filling

dan penyiapan laporan

kinerja kantor.

3. Kepala Seksi Pelayanan

Membantu tugas Kepala Kantor dalam mengkoordinasikan penetapan dan

penerbitan produk hukum perpajakan, pengadministrasian dokumen dan

berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan dan surat

lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta

4. Kepala Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan

penatausahaan penagihan aktif, piutang pajak, penundaan, dan angsuran

tunggakan pajak, dan usulan penghapusan piutang pajak.

5. Kepala Seksi Ekstensifikasi Perpajakan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan

penatausahaan pengamatan potensi perpajakan, pendataan obyek dan subyek

pajak, penilaian obyek pajak, dan kegiatan ekstesifikasi perpajakan.

6. Kepala Seksi Pengawasan dan Konsultasi

Membantu tugas Kepala Kantor mengkoordinasikan pengawasan kepatuhan

kewajiban perpajakan Wajib Pajak (PPh, PPN, PBB, BPHTB dan Pajak

Lainnya), bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis

perpajakan, penyusunan Profil Wajib Pajak, analisis kinerja Wajib Pajak,

rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, dan

melakukan evaluasi hasil banding serta pemberian informasi perpajakan. Di

KPP Pratama Sumedang terdapat 2 (dua) Kepala Seksi Pengawasan dan

Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah

(teritorial) tertentu.

Tugas Kepala Seksi Pengawasan dan Konsultasi dibantu oleh

Account

Representatif

(Staf Pendukung Pelayanan). Pembagian tugas kerja AR

Untuk mempermudah pembagian wilayah kerja AR dapat digunakan Peta

Wilayah/Blok PBB dengan memperhatikan keseimbangan beban kerja.

7. Kepala Seksi Pemeriksaan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan

rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan,

penerbitan dan pendistribusian Surat Perintah Pemeriksaan serta administrasi

pemeriksaan perpajakan lainnya.

8. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala

KPP Pratama. Pejabat Fungsional Pemeriksa bertugas melakukan pemeriksaan

perpajakan terhadap Wajib Pajak di lingkungan KPP Pratama Sumedang.

Dalam melaksanakan tugasnya, Pejabat Fungsional Pemeriksa berkoordinasi

dengan Seksi Pemeriksaan. Sedangkan untuk Pejabat Fungsional Penilai di

KPP Pratama Sumedang sampai saat ini belum ada.

2.4

Kegiatan KPP Pratama Sumedang

KPP Pratama dibentuk dengan meleburkan tiga jenis kantor pelayanan

yang ada sebelumnya, yakni Kantor Pelayanan Pajak (KPP), Kantor Pelayanan

Pajak Bumi dan Bangunan (KPPBB), dan Kantor Pemeriksaan Pajak (Karikpa).

Meskipun terjadi penggabungan, tugas pokok dan fungsi yang melekat pada

kantor-kantor tersebut tetap ada melalui struktur baru pada KPP Pratama yang

1. Pelayanan dengan konsep

one stop service

Yang dimaksud dengan

one stop service

adalah semua pelayanan

berbagai jenis pajak mulai dari PPh, PPN, PPnBM, Pajak Tidak

Langsung lainnya, PBB dan BPHTB dilayani disini.

2. Pemberian informasi perpajakan

Memberikan informasi, penjelasan, penyuluhan dan asistensi perpajakan

kepada Wajib Pajak.

3. Pendaftaran Wajib Pajak untuk memperoleh NPWP

Nomor Pokok Wajib Pajak yang selanjutnya disingkat dengan NPWP

adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam

administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri

atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban

perpajakannya.

4. Pengukuhan Pengusaha Kena Pajak (PKP)

Pengusaha Kena Pajak adalah pengusaha (baik orang pribadi maupun

badan) yang telah memenuhi syarat Suntuk melakukan pemungutan,

penyetoran dan pelaporan Pajak Pertambahan Nilai (PPN). Apabila

pengusaha telah dikukuhkan menjadi PKP maka dia berkewajiban

menerbitkan Faktur Pajak dan berhak memperhitungkan PPN yang telah

5. Perubahan data dan identitas Wajib Pajak

Perubahan data dan identitas Wajib Pajak dapat dilakukan berdasarkan

permohonan Wajib Pajak maupun secara jabatan oleh petugas apabila

ada data Wajib Pajak yang mengalami perubahan baik nama, alamat

tempat kedudukan dan atau tempat usaha, nomor telepon, jenis usaha,

status badan hukum, pergantian pengurus, serta data dan identitas Wajib

Pajak lainnya.

6. Mutasi NPWP karena pindah domisili atau tempat kedudukan

Satu Wajib Pajak hanya diperbolehkan memiliki satu NPWP selama

hidupnya, atau bagi Wajib Pajak Badan selama belum dibubarkan. Wajib

Pajak tidak diperkenankan memiliki dua atau lebih NPWP. Oleh karena

itu apabila Wajib Pajak pindah domisili atau tempat kedudukan dari

wilayah KPP lama ke wilayah KPP lainnya maka Wajib Pajak tersebut

tidak perlu membuat NPWP baru di KPP baru, cukup melakukan

permohonan pindah sehingga NPWP tidak berubah, yang berubah

hanyalah KPP tempat Wajib Pajak tersebut terdaftar dan kewajiban

perpajakannya pun akan dipindahkan ke KPP baru.

7. Penghapusan NPWP

NPWP dapat dihapuskan dalam hal :

a. Wajib Pajak orang pribadi yang sudah tidak memenuhi persyaratan

subjektif dan/atau objektif sesuai dengan ketentuan peraturan

b. Wajib Pajak badan dalam rangka likuidasi atau pembubaran karena

penghentian atau penggabungan usaha;

c. Wanita yang sebelumnya telah memiliki Nomor Pokok Wajib Pajak

dan menikah tanpa membuat perjanjian pemisahan harta dan

penghasilan;

d. Wajib Pajak bentuk usaha tetap yang menghentikan kegiatan usahanya

di Indonesia;

Sebelum dilakukan penghapusan NPWP, maka terhadap Wajib Pajak

terlebih dahulu dilakukan pemeriksaan pajak untuk menghitung kembali

pajak pajak yang telah dibayar dan apabila masih ada pajak yang masih

terutang dan belum dibayar agar dilunasi dulu sebelum kemudian

NPWPnya dihapus.

8. Pencabutan pengukuhan PKP

Apabila Pengusaha Kena Pajak yang telah dikukuhkan pada suatu waktu

ternyata tidak lagi memenuhi syarat sebagai PKP, maka pengusaha

tersebut dapat mengajukan permohonan pencabutan pengukuhan PKP.

Sebelum pengukuhan PKP dicabut, terhadap PKP tersebut terlebih

dahulu dilakukan pemeriksaan.

9. Penerimaan Surat Pemberitahuan (SPT MasadanTahunan)

Berdasarkan

self assessment system

, Wajib Pajak diberi kewenangan

untuk menghitung, memperhitungkan, menyetor dan melaporkan sendiri

Pemberitahuan (SPT). SPT terdiri dari SPT Masa dan SPT Tahunan. SPT

Masa adalah SPT yang berisi perhitungan pajak dalam suatu masa/bulan

sedangkan SPT Tahunan berisi perhitungan pajak dalam suatu tahun

pajak.

10. Pemeriksaan pajak

Sebagai konsekuensi pelaksanaan

self assessment system

maka perlu

dilakukan pemeriksaan pajak untuk menguji kepatuhan pemenuhan

kewajiban perpajakan oleh Wajib Pajak.

11. Penerimaan pelaporan pelunasan Surat Ketetapan Pajak (SKP)

Hasil dari pemeriksaan pajak dapat berupa Surat Ketetapan Pajak yang

menyebutkan jumlah pajak yang masih harus dibayar oleh Wajib Pajak

yang harus segera dilunasi kemudian dilaporkan.

a. Penerimaan permohonan keberatan

Apabila berdasarkan hasil pemeriksaan terdapat pajak yang masih

harus dibayar akan tetapi Wajib Pajak tidak setuju dengan jumlahnya,

maka Wajib Pajak berhak untuk mengajukan keberatan dengan

membuat surat permohonan keberatan dilampiri dengan perhitungan

jumlah pajak terutang menurut perhitungan Wajib Pajak.

b. Penerimaan permohonan pemindah bukuan

Pajak yang telah disetor atas nama satu Wajib Pajak terhadap satu

jenis pajak dapat dimintakan pemindah bukuan kepada atas nama

c. Penerimaan permohonan mengangsur atau menunda pembayaran

pajak

Apabila karena satu atau beberapa hal Wajib Pajak tidak mampu

membayar pajak yang terutang maka Wajib Pajak tersebut

diperbolehkan mengangsur atau menunda pembayaran pajak.

Terhadap permohonan ini akan dilakukan penelitian oleh petugas

terhadap faktor-faktor yang menyebabkan Wajib Pajak tidak mampu

melunasi pajaknya sekaligus untuk kemudian ditentukan apakah

permohonannya dikabulkan atau ditolak.

d. Penerimaan permohonan pengembalian kelebihan pembayaran pajak

(restitusi)

Apabila terjadi kelebihan pembayaran pajak, Wajib Pajak berhak

meminta kembali kelebihan pembayaran pajaknya. Terhadap Wajib

Pajak akan dilakukan pemeriksaan untuk mengetahui apakah ada

pajak yang masih harus dibayar sebelum kelebihan pajaknya bisa

dikembalikan (direstitusi).

e. Penyitaan dan pencabutansita termasuk pemblokiran rekening

Berdasarkan Surat Ketetapan Pajak hasil pemeriksaan yang

menyebutkan masih ada pajak yang masih harus dibayar dalam jangka

waktu tertentu belum dilunasi maka dapat dilakukan penyitaan

terhadap aset Wajib Pajak termasuk pemblokiran rekening Wajib

utang pajaknya maka penyitaan dan pemblokiran dicabut dan aset

yang disita dikembalikan.

12. Pelaksanaan lelang

Apabila dalam jangka waktu tertentu setelah penyitaan Wajib Pajak tidak

juga melunasi utang pajaknya, maka terhadap aset yang disita dapat

dilakukan pelelangan dan hasilnya digunakan untuk melunasi utang

pajaknya.

13. Penerimaan pemberitahuan pembukuan dengan menggunakan komputer

Wajib pajak diperkenankan melaksanakan pembukuan dengan sistem

komputerisasi dengan terlebih dahulu memberitahukannya kepada KPP.

14. Penerimaan pemberitahuanperubahan tahun buku

Apabila Wajib Pajak melakukan perubahan tahun buku, Wajib Pajak

harus memberitahukannya kepada KPP.

15. Penerbitan Surat Keterangan Bebas(SKB)

Surat Keterangan Bebas adalah surat yang digunakan Wajib Pajak agar

tidak dilakukan pemotongan atau pemungutan pajak oleh pihak ketiga

yang apabila Wajib Pajak dilakukan pemotongan atau pemungutan

berpotensi adanya kelebihan pembayaran pajak. Sebelum SKB terbit,

16. Penetapan suatu daerah terpencil

KPP baik secara jabatan maupun karena permohonan Wajib Pajak, dapat

menetapkan suatu daerah sebagai daerah terpencil yang memperoleh

fasilitas tertentu dibidang perpajakan.

17. Penerbitan Surat Keterangan Fiskal (SKF)

SKF berisi data pemenuhan kewajiban perpajakan Wajib Pajak untuk

masa dan tahun tertentu. Umumnya SKF dipergunakan untuk memenuhi

persyaratan saat hendak melakukan penawaran pengadaan barang dan

atau jasa untuk keperluan pemerintah. SKF diterbitkan apabila ada

permohonan dari Wajib Pajak dengan terlebih dahulu dilakukan

penelitian oleh petugas.

18. Penerbitan dan pengawasan ijin pemberian meterai dengan mesin teraan

meterai

Dalam rangka menghemat waktu, tenaga dan biaya, Wajib Pajak yang

dalam kegiatannya sering memberi meterai terhadap

dokumen-dokumennya diperbolehkan menggunakan mesin teraan meterai dengan

terlebih dahulu meminta ijin kepada KPP.

19. Penerbitan dan pengawasan ijin pemberian meterai dengan sistem

komputerisasi

Selain menggunakan mesin teraan meterai, meterai juga dapat dicetak

20. Penerimaan permohonan data baru Pajak Bumi dan Bangunan (PBB)

Di bidang PBB,

self assessment system

diterapkan dengan cara pengajuan

permohonan data PBB baru apabila Wajib Pajak memiliki objek PBB

berupa tanah dan atau bangunan yang belum memiliki Nomor Objek

Pajak (NOP)

21. Pencetakan SPPT, STTS dan Salinan SPPT PBB

Surat Pemberitahuan Pajak Terutang (SPPT) adalah surat yang

menyebutkan besarnya nilai objek pajak PBB beserta jumlah PBB yang

harus dibayar dalam satu tahun. Surat Tanda Terima Setoran adalah surat

yang menyebutkan jumlah PBB yang telah disetor dan diberikan kepada

Wajib Pajak apabila dia telah melunasi PBBnya. Untuk keperluan

tertentu, Wajib Pajak dapat meminta salinan SPPT, misalnya apabila

SPPT aslinya hilang.

22. Pemberian pengurangan pembayaran PBB

Terhadap Wajib Pajak tertentu dapat diberikan pengurangan pembayaran

PBB, misalnya untuk para veteran perang dan pensiunan.

23. Penerimaan permohonan mutasi PBB

Mutasi PBB dilakukan apabila terjadi perubahan kepemilikan objek

pajak PBB. Mutasi dilakukan dengan mengganti identitas Wajib Pajak

yang tercantum dalam SPPT PBB.

SPPT PBB dapat dipecah apabila ada pengalihan sebagian objek pajak

PBB dari pemilik objek pajak lama kepada pemilik yang baru.

Penggabungan SPPT dilakukan apabila ada dua atau lebih objek pajak

PBB yang letaknya bersebelahan tapi dimiliki oleh satu orang Wajib

Pajak

25. Administrasi dan verifikasi pembayaran BPHTB

Bea Perolehan Hak Atas Tanah dan atau Bangunan (BPHTB) adalah

pajak yang dibayar oleh Wajib Pajak yang menerima pengalihan hak atas

tanah dan bangunan baik karena pembelian, hibah maupun warisan.

Verifikasi pembayaran BPHTB dilakukan untuk memastikan BPHTB

yang disetor telah masuk ke kas negara. Verifikasi biasanya dilakukan

dalam rangka pembuatan akta tanah dan atau bangunan oleh Wajib Pajak

☞✌ ☞✍ ✍✍

✎✏ ✑ ☞✌✒✌ ✓✌ ✔✒✌ ✓✍ ✕✎✏ ✕✌ ✖ ✓✌ ✔✌✌ ✔✖✏✗✘✌✎✗✌ ✖✙✏✖

✚✛✜ ☞✢✣✤ ✥✦✎✧★✤ ✩✪✤✥✤✤✥✖✧

r

✫✤✎✤ ✩r

t

✧✩P

✬✭✮ ✯✰✱ ✲ ✬✯✳✴✮ ✴✳ ✭K

✬✵ ✰✳✶✳ ✭K

✬✷✸✳P

✷ ✳✴✶ ✬✴ ✹ ✰K

✳ ✭✶✺✷P

✬✯✳ ✻✳ ✭✳ ✭P

✳✸✳✴P

✷✳✶✳ ✲✳S

✮ ✲ ✬✹✳ ✭ ✵ ✻✳✭✵ ✼✬✷ ✯✺ ✴✳ ✱ ✰ ✹✰JL

✽H

✽I

✼✷✳✾✰✲ ✿✹✸ ✰✬N

✺✽ ❀❁ ❂ ❃✳ ✭✹✮ ✭ ✵✽❄✳ ✯✳ ✲ ❅ ✬✯✳✴✱✳ ✭✳✳ ✭ ✴✬✷✸✳ ❅✷ ✳✴ ✶ ✬✴ ❆ ❅✬✭✮✯✰✱ ✹✰ ✶✬✲❅✳✶✴ ✳ ✭ ✹✰

S

✬✴✱ ✰P

✬✭✳ ✵ ✰✾✳ ✭✽ ❃✰✹✳ ✭ ✵ ✻✳ ✭ ✵ ✲✬✭✸✳ ✹ ✰ ❇✺✴ ✮ ✱ ❅✬✭✮✯✰✱ ✳ ✹✳ ✯✳✾P

✬ ✭✬✷ ✰✲✳✳ ✭ ✹✳ ✭P

✬✭ ✵✺✯✳✾✳ ✭S

✮ ✷✳✶P

✬✲✼✬✷ ✰✶✳✾✮✳ ✭M

✳ ✱✳PPN

✹ ✰K

✳ ✭✶✺✷P

✬✯✳ ✻✳ ✭✳ ✭P

✳✸✳✴P

✷✳✶✳ ✲✳S

✮✲✬✹✳ ✭ ✵✽ ❄✳ ✯✳ ✲❅✬✯✳✴ ✱✳ ✭✳ ✳ ✭✭✻✳ ❅ ✬✭✮ ✯✰✱ ✹ ✰✼✬✷ ✰✴✳ ✭ ❅ ✬✭ ✵✳✷ ✳✾✳ ✭✹✳ ✭ ✼✰✲✼✰✭✵✳ ✭ ✲✬✭✵✬✭✳ ✰✴✬✵✰✳✶✳ ✭ ✶ ✬✷ ✱ ✬✼✮✶ ✹✰

S

✬✴✱✰P

✬✯✳✻✳ ✭✳ ✭✽✚✛✜ ✛✜ ✎✧

n

✦ ✧✢✤ ✥r

t

✎✤ ✫✤✩P

✬✭ ✵✬✷✶ ✰✳ ✭❈✳✸✳✴✲✬✭✮✷ ✮✶W

✳ ✯✮ ✻✺❉❂❊❊ ❋ ●❂❍❆✻✳ ✰✶✮ ●I

✮ ✷✳ ✭ ✴ ✬❅ ✳ ✹✳N

✬✵✳✷ ✳ ❉✻✳ ✭ ✵ ✹✳❅ ✳✶ ✹✰❅ ✳✴ ✱✳✴ ✳ ✭❍ ✻✳ ✭ ✵ ✶ ✬✷✮ ✶✳ ✭ ✵ ✺✯✬✾ ✻✳✭✵ ■✳✸ ✰✼ ✲ ✬✲✼✳✻✳✷ ✭✻✳ ✲✬✭✮✷ ✮✶ ❅✬✷✳✶✮✷ ✳ ✭❏❅ ✬✷ ✳✶✮✷ ✳ ✭❆ ✹✬✭ ✵✳ ✭ ✶ ✰✹✳✴ ✲ ✬✭✹✳❅✳✶ ❅ ✷ ✬✱✶✳ ✱ ✰ ✴✬✲✼✳ ✯✰❆ ✻✳ ✭✵ ✯✳ ✭ ✵✱✮ ✭ ✵ ✹✳❅✳✶ ✹✰✶✮✭✸✮ ✴ ❆ ✹✳ ✭ ✻ ✳ ✭✵ ✵✮✭✳ ✭✻✳ ✮ ✭✶✮✴ ✲ ✬✲✼✰✳✻✳ ✰ ❅✬✭✵ ✬✯✮✳✷ ✳ ✭ ✭✬✵✳✷✳ ✮ ✭✶✮✴✴✬❅ ✬✭✶ ✰✭ ✵✳ ✭✮✲✮✲ ✼✬✷✾✮✼✮✭✵✳ ✭ ✹ ✬✭ ✵✳ ✭✶✮ ✵✳ ✱N

✬✵✳✷✳ ✮✭✶✮ ✴❅✬✲✼✰✳✻✳✳✳ ✭❅✬✭✻ ✬✯✬✭ ✵✵✳✷✳✳ ✭❅ ✬✲ ✬✷ ✰✭✶✳✾✽P

✬✭ ✵✬✷✶ ✰✳ ✭ ❈✳✸✳✴✲ ✬✭✮ ✷✮ ✶R

✺❑ ✾✲✳✶S

✺✬✲✰✭✶✷✺❉❂❊❊ ❁ ●❂❍❆✻✳ ✰✶✮●I

✮ ✷✳ ✭ ✴ ✬❅ ✳ ✹✳ ✴ ✳ ✱N

✬ ✵✳✷✳ ✼✬✷ ✹✳ ✱✳ ✷✴✳ ✭ ✮ ✭ ✹✳ ✭ ✵❏✮✭✹✳ ✭✵ ❉✻✳ ✭ ✵ ✹✳❅✳✶ ✹ ✰❅✳✴✱✳✴ ✳ ✭❍✹ ✬✭✵✳ ✭✶ ✰✹✳✴ ✲ ✬✭✹✳❅ ✳✶✸✳ ✱✳✶ ✰✲✼✮✯❉✴✺✭✶✷ ✳❅✷ ✬✱✶✳ ✱ ✰❍❆✻✳ ✭ ✵✯✳ ✭ ✵✱✮ ✭ ✵✹✳❅ ✳✶ ✹✰✶✮✭✸✮ ✴ ✹✳ ✭✹✰✵✮✭✳✴ ✳ ✭✮ ✭✶✮✴✲✬ ✲✼✳✻✳✷❅ ✬✭ ✵✬✯✮ ✳✷✳❅✬✭✵ ✬✯✮✳✷ ✳ ✭✮✲✮✲✽▲

S

◆❖P ◆ ◗ ❘❙❖ ❚❯❱❖❲ ❳ ❘❲ ❨ ❘❩❖ ❬◗❖❲ ❭ ❘❱❖❪ ❯❖❲ ❫❖❩ ❯ ◗❘◗❖ ❨❖❖❲ ◗ ❘ ◗ ❖ ❭N

❘❪ ❖❩❖ ❨❖❲ ❪❫ ❯❭❘❱❖ ❱◗ ❖❲ ❭ ◆❖P ◆◗❘❖ ❫❖❖❲❴ ◗❘❚❖ ❫❯❖❲❴ ❫❖❲❵❘❩ ❱ ◆❖P ❖❲❨❖❲❪ ❳ ❘❳ ❱❘❩ ❯◗ ❖❲ ◗ ❘❫ ◆❫ ◆◗ ❖❲ P ❘❩P ❘❲ P ◆❴P ❘P❖❵❯❱◆◗❖❲❭ ❘❱❖❪ ❖ ❯❬◆◗ ◆ ❳❖❲ ❛ ❜

❝ ❘❩ ❫❖ ❭❖❩ ◗❖❲ ❫ ❘❞ ❯❲ ❯❭ ❯❡ ❫❘❞ ❯❲❯❭ ❯ ❵❖ ❚❖◗ ❨❖❲ ❪ P ❘❢❖ ❬ ❫ ❯◆❩ ❖ ❯◗❖❲ ❫❯❖P❖ ❭❴ P ❘❩❫❖❵❖P ◆❲ ❭ ◆❩❡◆❲ ❭ ◆❩ ❵❣◗ ❣◗❵❖ ❚❖◗❴❨❖ ❯P ◆❤

✐❥❦ ❯◆❩❖❲❖P❖ ◆❵◆❲ ❪ ◆P❖❲❴

✐❧❦ ❫❯❵◆❲❪◆P ❱ ❘❩ ❫❖ ❭❖❩◗ ❖❲ ◆❲❫❖❲ ❪ ❡ ◆❲❫❖❲ ❪❴

✐♠❦ ❵❖ ❚❖◗❫❖❵❖P❫ ❯❵❖◗❭❖◗ ❖❲❴

✐♥❦P❯❫❖◗❳❘❲❘❩ ❯❳❖❖P❖ ◆❳❘❳❵❘❩ ❣ ❢❘❬◗ ❣❲P❩❖❵❩ ❘❭P❖ ❭ ❯❴❫❖❲

✐♦❦ ◆❲ P◆◗❳❘❳ ❱❯❖ ❨❖ ❯❵❘❲ ❪ ❘❢◆❖❩❖❲ ◆ ❳◆❳

P

❘❳ ❘❩ ❯❲P ❖ ❬❛S

❯❭P ❘❳❵❘❩❵❖ ❚❖◗❖❲P ❘❩ ❫❯❩❯❫❖❩ ❯❤ ♣ qrstt✉✈✉✇ ① ②③ ③④sm

④n

t

⑤ ⑥④st

m

⑦ qr⑤ ④✉m

⑤④ ①t② ③③④④

sm

n

t

⑤ ⑥④st

m

⑧qr⑨⑩①①⑤ ④ ①t ②③ ③④④sm

n

t

⑤④yst

m

❶qr❷✉t

❸❹❺①❻✉❼❽⑤⑥st

④m

r ✐S

❣❲ ❨ ❾❘❿❖❲ ❣ ❫❖❲S

❯P ❯K

◆❩❲ ❯❖R

❖ ❬❖❨ ◆➀ ❧ ➁➁ ➂❤❧ ♦❦❛P

❘❲❚❘❢❖ ❭❖❲ ❫❖❩ ❯ ◗ ◆P ❯❵❖❲ ❫ ❯❖P❖ ❭❖ ❫❖ ❢❖ ❬ ❭ ❘❱❖ ❪❖ ❯❱ ❘❩ ❯◗◆P❤❥❛ stt✉✈✉✇ ①② ③③④④

sm

n

t

⑤⑥st

④m

❴❖ ❫❖ ❢❖ ❬❫❯❳❖❲ ❖❙❘❙❘❲ ❖❲❪❵❘❳◆❲❪◆P❖❲❵❖ ❚❖◗ ❵❖ ❫❖❞ ❯❭◗ ◆ ❭❛ ➃P❖❲ ❪❵❖ ❚❖◗P ❯❳❱ ◆❢◗❖ ❢❖ ◆❖ ❫❖S

◆❩❖PK

❘P ❘P❖❵❖❲➄❖ ❚❖◗ ✐SKP

❦ ❴ ❫❯❢❖◗❭❖❲ ❖◗❖❲❭❖ ❳❵❖ ❯P❖ ❬ ◆❲❥ ➅➂ ➆❛➈ ➉➈ ➊➋ ➌ ➌➊➍➋ ➎➏ ➐ ➑➒➉➋➒➊➓➏➋ ➔ →➉➍ ➣➑➈ ➓ ➊➈ ↔ ↕ ➑→➏ ➓➈ ➏➋➏➓➏➋ ➐➑

I

➋ ➐➔ ➋➉➈ ➑➏ ➙➏➐ ➏ ➙ ➉➛➑➔ ➐ ➉➜ ➝➞ ➟➠➜➝➟➡↔➡↔ ➢ ➤➥➥ ➦➧ ➧➨➨

sm

n

t

➩ ➫st

➨m

➭ ➏➐ ➏ →➏ ➍ ➯➉ ➯➉➋➏➋➌ ➈ ➉➙ ➉➋➊➍➋ ➎➏ ➊➋➒➊➓ ➲➉➋➉➋ ➒➊ ➓➏➋ ➳➉➈ ➏➛ ➙ ➏➵➏ ➓ ➏➐➏ ➙ ➏➐➏ ➯➏➵➑➳ ➙ ➏➵➏ ➓↔W

➏➵➑➳ ➙➏➵➏ ➓ ➏ ➓➒➑➣ ➲➉➋➌➍➑➒➊➋➌➭ ➲➉➲➙ ➉➛➍➑➒➊➋➌➓➏➋➭ ➲➉➋ ➎ ➉➒➔➛ ➐ ➏➋ ➲➉→➏➙ ➔➛➓➏➋ ➈ ➉➋➐➑➛➑ ➙➏➵➏ ➓➋ ➎➏↔➸➑➈ ➓ ➊➈ ➒➑➐ ➏ ➓➺➏➲➙➊➛ ➒➏➋ ➌➏➋➐ ➏ →➏➲➙➉➋ ➉➋➒➊➏➋ ➳➉➈ ➏➛➋ ➎➏ ➙ ➏➵➏ ➓ ➒➉➛➊➒➏➋ ➌ ➈ ➉→➏➲➏ ➯➏➵➑➳ ➙➏➵➏ ➓ ➒➑➐ ➏ ➓ ➲➉➋ ➎➏ →➏ ➍ ➑ ➙➉➛➏ ➒➊➛➏➋ ➎➏➋➌ ➳➉➛→➏ ➓ ➊↔ ↕ ➑→➏ ➓➈ ➏➋➏ ➓➏➋ ➈ ➉➺➏➛➏ ➉➣➉➓ ➒➑➣ ➙➏➐ ➏ ➒➏ ➍ ➊➋ ➜➝➟➻ ➏ ➒➏➈ ➐➏➈ ➏➛ ➙➉➛➔➲ ➳➏ ➓➏➋ ➙ ➉➛➊➋ ➐➏➋➌➠➊➋➐ ➏➋➌➏➋➙ ➉➛➙➏➵➏ ➓➏➋➙➏➐ ➏➒➏ ➍ ➊➋➜ ➝ ➟➡↔➻↔ ➼ ➽

t

➾ ➚➪➥➶ ➽➹➘ ➩➫➨st

m

➭ ➏ ➐➏ →➏ ➍ ➯➉➯ ➉➋➏➋➌ ➙ ➉➲➊➋➌➊ ➒➏➋ ➏➐ ➏ ➙ ➏➐➏ ➙➑➍➏ ➓ ➓➉➒➑➌➏↔ ↕ ➑→➏ ➓➈ ➏➋➏ ➓➏➋ ➈ ➉➺➏➛➏ ➉➣➉➓ ➒➑➣ ➈ ➉➵➏ ➓ ➜➝➟➻↔S

➉➵➏ ➓ ➒➏ ➍➊➋ ➜ ➝ ➟➡ ➙ ➉➲➊➋➌➊➒➏➋ ➙ ➏➵➏ ➓ ➐➑I

➋ ➐➔ ➋ ➉➈ ➑➏ ➈ ➏➲➙➏ ➑ ➈➏➏ ➒ ➑➋ ➑ ➲➉➋➌➌➊➋➏ ➓➏➋ ➩➨➥➴ ➦➧ ➧➨➨sm

n

t

➩➫➨st

m

➭ ➲➏ ➓➈ ➊➐➋ ➎➏ ➙➉→➏ ➓➈ ➏➋ ➏➏➋ ➓ ➉➯➏➵➑➳➏➋ ➙➉➛➙➏➵➏ ➓➏➋ ➐ ➑→➏ ➓ ➊➓➏➋ ➈ ➉➋➐➑➛➑ ➔ →➉➍ ➯➏➵➑➳ ➙ ➏➵➏ ➓➭ ➙➉➲➉➛➑➋➒➏ ➍➲➉➲➳➉➛➑➓➏➋ ➒➏➋ ➌ ➌➊➋➌ ➵➏ ➯➏➳ ➓➉➙ ➏➐➏ ➲➏➈ ➎➏➛➏➓➏ ➒ ➊➋➒➊➓ ➲➉→➏ ➓➈ ➏➋ ➏ ➓➏➋ ➓ ➉➯➏➵➑➳➏➋ ➙ ➉➛➙➏➵➏ ➓➏➋➋ ➎➏ ➈ ➉➋ ➐ ➑➛➑ ➲➊→➏ ➑ ➐➏➛➑ ➲➉➋ ➐➏ ➣ ➒➏➛➓➏➋NPWP

➭ ➲➉➋ ➌➍ ➑➒➊➋➌➭ ➲➉➋ ➎ ➉➒➔➛ ➐ ➏➋ ➲➉→➏➙➔➛➓➏➋ ➙➏➵➏ ➓➋ ➎➏↔ ➷➓➏➋ ➒➉➒➏➙ ➑ ➙➉➲➉➛➑➋ ➒➏ ➍ ➍➏➛➊➈ →➏ ➍ ➲➉➋ ➏➋➏➲➓➏➋ ➓➉➈ ➏➐ ➏➛➏➋ ➲➉➲➳➏➎➏➛ ➙ ➏➵➏ ➓ ➓➉➙ ➏➐➏ ➯➏➵➑➳ ➙ ➏➵➏ ➓ ➐ ➉➋➌➏➋ ➺➏➛➏➲➉➲ ➳➉➛➑➓➏➋➙➉➋ ➎ ➊→ ➊➍➏➋➠➙ ➉➋ ➎ ➊→➊ ➍➏➋ ➙ ➉➋➒➑➋ ➌➋ ➎➏➲➉➲➳➏➎➏➛➙ ➏➵➏ ➓➭ ➒➛➏➋➈ ➙ ➏➛➏➋➈ ➑➏ →➔ ➓➏➈ ➑➐➏➛➑➙ ➉➋➉➛➑➲➏➏➋➙ ➏➵➏ ➓➐➏➋→➏ ➑➋➠→➏ ➑➋ ↔W

➏➵➑➳ ➙➏➵➏ ➓➐➑➳➉➛➑➓➏➋ ➓➉➳➉➳➏➈ ➏➋ ➐ ➏ →➏➲ ➲➉➋➌➍ ➑➒➊➋➌➳➉➈ ➏➛➋ ➎➏ ➙ ➏➵➏ ➓➎➏➋➌➬➮➱✃❐ ❒❮❰✃ ÏÐ

T

✃❐ ➮ ➬✃➱✃Ñ ❐ ❮✃❰ Ò➮❰ÏÓ✃ Ò➮ ➬✃❰ Ô ÕÑÖ ✃ ×✃Ø➮Ù ❐ ✃Ø✃❰ ÒÕ❐ ✃Ò ÑÕ ÏÚ Û➮ÒÖ ÏÚ ❐ ✃Ø✃❰ ÏÓ✃ ➬Õ ÏÚ ✃ ÏÙ Õ Ï✃❮➬✃ ÏÙ ✃ Û❰ ✃ ÏÒ➮ ➬✃❰ÑÕ ÏÓÕÒ ❒❮❰ ✃ Ï❐✃Ø ✃❰ ÏÓ✃Ü✃ ➬✃Ó✃ ÏÚ ➬Õ ÏÚ ✃ Ï Ô Õ ÏÚ ✃Ø✃ Ñ Õ ÏÚ Ö❮ ✃ ÏÚ ➮ ØÖÑ ➱✃ Û ❐ ✃Ø✃❰ ÏÓ ✃ Ï✃Ñ Ö Ï ✃ ➬✃ ØÖ Ú✃ Ó✃ ÏÚ Ò➮ ➬✃❰ Ô Õ ÏÚ✃Ø✃ Ô ✃➱✃ Û Ñ Õ ÏÚ Û➮ÒÖ ÏÚ ØÖ Ñ➱✃ Û ❐ ✃Ø✃❰ ÏÓ✃Ü Ô Õ Û➮ ÏÚ Ú✃ Û✃❮Ö Ô ➬➮➱✃❰Ö ❰✃ Ï ❐Õ Ï✃Ú➮ Û✃ Ï ❰ÕÑ Ù✃➱➮ ❰ Õ❐✃ ➬✃×✃Ø➮Ù❐✃Ø✃❰✃Ò✃Ô❰ Õ❰Ö ❮✃ ÏÚ✃ Ï❐✃Ø✃❰Ó✃ ÏÚÛ✃❮ÖÔ➬➮Ù✃ Ó✃❮ÐÝÞß Þà á

r

os

âãu

r

äÕ❮Ñ ✃å✃ÑæÑ✃å✃Ñ ❐Õ ÏÚ Õ❮Ò➮✃ Ï❐❮ ❒Ô Õ ➬Ö ❮ Ó✃ ÏÚ ➬➮❰ ÕÑÖ ❰✃❰ ✃ Ï ❒➱Õ Û❐✃❮ ✃ ✃ Û➱ ➮Ü ➬➮✃ ÏÒ✃❮✃ ÏÓ✃✃ ➬✃➱✃ Ûç

P

Õ ÏÚÕ❮Ò➮✃ Ï❐ ❮ ❒Ô Õ ➬Ö❮ÑÕ ÏÖ ❮ÖÒW

➮ Ï✃❮ ➬➮è éêê êçëê ìÐíÕ ÏØÕ➱✃Ô❰ ✃ ÏÙ✃ Û×✃çS

ÕÙ Ö✃ Û❐ ❮ ❒Ô Õ ➬Ö ❮ÜÑÕ❮ Ö❐ ✃❰✃ Ï❮✃ ÏÚ❰ ✃➮✃ ÏÒÖÚ ✃ÔæÒÖ Ú✃ÔÓ✃ ÏÚÙÕ ❮ ÛÖ ÙÖÏÚ✃ ÏÔ ✃ÒÖÔ ✃Ñ✃➱✃➮ Ï ÔÕ❮ Ò✃ ÑÕ❮Ö ❐✃❰ ✃ Ï ❰❮ ❒ Ï❒➱ ❒Ú➮Ô ➬✃ Ï å✃❮ ✃ Ó✃ ÏÚ ÒÕ➱✃ Û ➬➮Ú✃❮ ➮Ô❰ ✃ Ï Ö ÏÒÖ ❰ Ñ Õ➱✃❰Ô ✃ Ï✃❰ ✃ ÏÔÖ ✃ÒÖ❐ Õ❰Õ❮Ø✃✃ ÏÐ î

S

Õ ➬✃ ÏÚ❰ ✃ Ï❐ Õ ÏÚ Õ❮Ò➮✃ Ï❐❮❒Ô Õ ➬Ö ❮ Ñ Õ ÏÖ ❮Ö Ò ïzhar Susanto (2007:264), menjelaskan

bahwa :

Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara

berulang-ulang dengan cara yang sama

Berdasarkan definisi-definisi tersebut diatas dapat disimpulkan bahwa

Prosedur adalah merupakan suatu rangkaian kegiatan tugas-tugas yang

berhubungan satu sama lain serta merupakan suatu kronologis dan cara yang telah

digariskan atau ditetapkan untuk melaksanakan suatu pekerjaan yang dilakukan

ðñò ñ ð ó

u

r

ôõö÷m

ø÷r

ùt

ôúu

ôûü óöý þT

ÿ✁ ✂✄ ✂☎ ✆ÿ ✝ ✂✞ ✂✝ ✟✝ ✂✞ ✂✝ ✄ÿ✠ ✡ÿ☎ ☛✂✠S

☞ ✂☎P

ÿ✝ ✆ÿ ☛☎ ✂✌☞ ✂✠ ✍SPT

✎ ✏✂✠✡✁☛✑ÿ✝ ☞✑✂✑✂✠✒ ✓ÿ ✌✄ ✂ ✂✂ ✌✓☛✔✁ ☛✂✠ ☎✂ ✂✠✏✂✂✁✂✓✂✌✕

P

ÿ✠✡ÿ ☎ ☛✂✠S

☞ ✂☎P

ÿ✝ ✆ÿ ☛☎ ✂✌☞✂✠ ✍SPT

✎ ✝ÿ✠ ☞ ☞☎M

✂✁☛✂✖ ✝✒ ✍ ✗✘ ✘✙✕✗ ✙ ✎✚M

ÿ✠✛ÿ✓✂✖✑✂✠✆✂✌✜✂✕S

☞ ✂☎ ✄ÿ✝ ✆ÿ ☛☎ ✂✌☞✂✠ ✍SPT

✎ ✂✁ ✂✓✂✌✖ ☞ ✂☎ ✏✂✠✡✒✓ÿ ✌W

✂✛☛✆P

✂✛✂✑ ✁ ☛✡☞ ✠ ✂✑✂✠☞ ✠☎☞✑ ✝ ÿ✓✂✄✒ ✑✂✠✄ÿ✠✡✌☛☎☞ ✠ ✡ ✂✠✁ ✂✠ ✢ ✂☎ ✂☞✄ÿ✝ ✆ ✂✏✂ ✂✠ ✄✂✛✂✑✔✒✆✛ÿ✑✄ ✂✛✂✑✁✂✠ ✢✂☎ ✂☞✆☞✑✂✠ ✒✆✛ÿ✑ ✄ ✂✛✂✑ ✔ ✁ ✂✠ ✢ ✂☎ ✂☞ ✌ ✂ ☎ ✂ ✁✂✠ ✑ÿ✜✂✛☛✆✂✠ ✖ ÿ✖ ☞✂☛ ✁ÿ✠✡✂✠ ✑ÿ☎ÿ✠ ☎☞ ✂✠ ✄ÿ ✂☎☞ ✂✠ ✄ÿ☞ ✠✁✂✠ ✡ ✟☞✠ ✁ ✂✠✡✂✠✄ÿ ✄ ✂✛✂✑✂✠ ✚ ✣S

ÿ✁✂✠ ✡✑✂✠ ✄ÿ✠✡ÿ ☎ ☛✂✠S

☞ ✂☎P

ÿ✝ ✆ÿ ☛☎ ✂✌☞ ✂✠ ✍SPT

✎ ✝ÿ✠ ☞☞ ☎S

☛☎ ☛K

☞ ✠☛✂R

✂✌✂✏☞✁✂✠✤✓✏

S

☞✌✂ ✏✂☎ ☛✍ ✗✘ ✥✘✕✦✧ ✎✚M

ÿ✠✛ÿ✓✂✖✑✂✠ ✆ ✂✌✜✂✕S

☞ ✂☎P

ÿ✝✆ÿ ☛☎ ✂✌☞ ✂✠ ✍SPT

✎ ✝ ÿ ☞ ✄ ✂✑✂✠ ✁✒✑☞✝ ÿ✠ ✏✂✠✡ ✝ ÿ✠✛✂✁ ☛ ✂✓✂☎ ✑ÿ ✛✂✖ ✂✝ ✂✂✠ ☎ ✂ ✂

W

✂✛☛✆P

✂✛✂✑ ✁ ✂✠ ✂✁ ✝ ☛✠☛✖ ☎ ✂✖ ☛ ✄✂✛✂✑✔ ✏✂✠✡ ✝ ÿ✝☞ ✂☎ ✁✂☎ ✂ ✟✁ ✂☎ ✂ ✏✂✠ ✡ ✁☛✄ÿ ✓☞✑✂✠☞ ✠☎☞✑✝ ÿ✠ÿ☎ ✂ ✄✑✂✠✖ ÿ✞ ✂ ✂☎ÿ ✄✂☎✛☞✝✓✂✌✄ ✂✛✂✑✏✂✠✡☎ÿ ☞ ☎ ✂✠✡✚ ✣★ÿ✁✂✖ ✂ ✑✂✠ ✁ÿ ✩☛✠☛✖ ☛✟✁ ÿ ✩☛✠☛✖ ☛ ☎ÿ✖ ÿ ✆☞☎ ✁ ☛✂☎ ✂✖ ✁ ✂✄ ✂☎ ✁☛✖ ☛✝✄☞✓✑✂✠ ✆✂✌✜✂

S

☞ ✂☎P

ÿ✝✆ÿ ☛☎ ✂✌☞✂✠ ✍SPT

✎ ✂✁ ✂✓✂✌ ✖☞ ✂☎ ✂☎ ✂☞ ✁✒ ✑☞ ✝ÿ✠ ✏✂✠✡ ✝ ÿ✝☞✂☎ ✁✂☎ ✂ ✟✁✂☎ ✂✁✂✠ ✒ ✓ÿ ✌

W

✂✛☛✆P

✂✛✂✑ ✁ ☛✡☞ ✠ ✂✑✂✠ ☞✠ ☎☞✑ ✝ ÿ✓✂✄✒ ✑✂✠ ✄ÿ✠✡✌☛☎☞ ✠ ✡ ✂✠ ✁ ✂✠ ✢ ✂☎ ✂☞ ✄ÿ✝ ✆ ✂✏✂ ✂✠ ✄ ✂✛✂✑ ✔ ✒✆✛ÿ✑ ✄✂✛✂✑ ✁ ✂✠ ✢ ✂☎ ✂☞ ✆☞✑✂✠ ✒✆✛ÿ✑ ✄✂✛✂✑✔ ✁✂✠✢ ✂☎ ✂☞ ✌ ✂☎ ✂ ✁✂✠ ✑ÿ✜✂✛☛✆✂✠✖ ÿ✖☞✂☛✁ ÿ✠✡✂✠✑ÿ☎ÿ✠ ☎☞ ✂✠ ✄ÿ ✂☎☞ ✂✠✄ÿ☞ ✠ ✁ ✂✠✡ ✟☞✠ ✁ ✂✠✡✂✠ ✄ÿ ✄ ✂✛✂✑✂✠ ✚ðñò ñ✪ ö÷

n

✫÷r

t

ùôû✬ô✭ôû✫✮÷n

ôöô✯ô✰ ü✬ ✮öþT

ÿ✁ ✂✄ ✂☎✆ÿ ✝ ✂✞ ✂✝ ✟✝ ✂✞ ✂✝ ✄ÿ✠ ✡ÿ☎ ☛✂✠★✂ ✂✠ ✡K

ÿ✠✂P

✂✛✂✑✍ ★KP

✎✏✂✠ ✡P

✱✲✳ ✱✴✵✶✷✲✸ ✷✴✷✲✳K

✱✲✷P

✷✹✷✺✻✸KP

✼✽ ✱✲✾ ✴✾✵M

✷✴✿ ✶✷❀ ✽❁ ✻❂ ❃❃ ❄❅❂ ❆❃✼ ❇❇M

✱✲ ✹✱❈✷❀ ✺✷✲❉✷❊ ❋✷❅✸✷✴✷✲✳

K

✱✲✷P

✷✹✷✺ ✻✸KP

✼ ✷✿ ✷❈✷❊ ❉✷✴ ✷✲✳ ❉✱ ✴❋✾ ✹✾ ✿ ● ✷✲✳ ✽ ✱✲✾✴✾ ✵ ❀ ✶❍✷✵ ✷✵✷✾ ❊✾ ✺✾ ✽ ✲● ✷ ✿✷■✷✵ ❉✱✴✾■✷ ❉✷✴✷✲✳ ❉✱✴✳ ✱✴ ✷✺ ✷✵✷✾ ❉✷✴✷✲✳ ✵✶✿ ✷✺ ❉✱✴✳✱✴✷✺❏ ✿ ✷✲ ❉✷✴✷✲✳ ✵✶✿✷✺❉✱✴❋✾✹✾✿● ✷✲✳✿ ✶✺ ✱✲✷✺ ✷✲■✷✹✷✺❉✱✴✿ ✷❀ ✷✴✺ ✷✲U

✲✿✷✲✳ ❑✾ ✲✿ ✷✲✳PPN

❇ ▲S

✱✿✷✲✳ ✺ ✷✲■✱✲✳✱✴✵✶✷✲ ✸ ✷✴✷✲✳K

✱✲ ✷P

✷✹✷✺ ✻✸KP

✼ ✽ ✱✲✾✴✾ ✵S

✶✵✶R

✱❀✽ ✶ ✻❂ ❃❃▼❅◆ ◆❄ ✼❇M

✱✲ ✹✱❈✷❀ ✺✷✲❉✷❊❋✷❅✸ ✷✴✷✲✳

K

✱✲ ✷P

✷✹✷✺ ✻ ✸KP

✼ ✷✿ ✷❈✷❊ ❉✷✴ ✷✲✳ ❉✱✴❋✾✹✾✿❏ ● ✷✲✳ ✽ ✱✲✾✴✾✵ ❀✶❍ ✷✵ ✷✵✷✾ ❊✾ ✺✾ ✽ ✲● ✷ ✿✷■✷✵ ❉✱✴✾■✷ ❉✷✴✷✲✳ ❉✱✴✳ ✱✴ ✷✺ ✷✵✷✾ ❉✷✴✷✲✳ ✵✶✿ ✷✺ ❉✱✴✳✱✴✷✺❏ ✿ ✷✲ ❉✷✴✷✲✳ ✵✶✿✷✺ ❉✱✴❋✾ ✹✾ ✿ ✻ ✽✱✴✱✺ ✿✷✳ ✷✲✳❏ ❊✷✺ ■✷✵✱✲❏ ❊✷✺ ❖ ✶■✵✷❏ ✿✷✲ ❈✷✶✲ ❑❈✷✶✲✼ ● ✷✲✳ ✿✶✺✱✲ ✷✺✷✲ ■✷✹✷✺❉✱✴✿✷❀ ✷✴✺ ✷✲U

✲✿✷✲✳ ❑✾ ✲✿ ✷✲✳■✷✹✷✺ ■✱✴✵✷✽❉✷❊✷✲ ✲ ✶❈✷✶✿✷✲■✷✹✷✺ ■✱✲✹✾✷❈✷✲✷✵✷❀❉✷✴✷✲✳✽✱❋✷❊❇ ▲✸ ✱✴✿✷❀✷✴ ✺✷✲ ✿ ✱❍✶✲ ✶❀ ✶❑✿✱❍✶✲ ✶❀✶ ✵✱✴❀ ✱❉✾ ✵ ✿ ✶✷✵✷❀ ✿ ✷■✷✵ ✿✶❀✶✽■✾❈✺✷✲ ❉✷❊ ❋✷ ✸ ✷✴✷✲✳

K

✱✲ ✷P

✷✹✷✺ ✻✸KP

✼ ✷✿✷❈✷❊ ❉✷✴✷✲✳ ❉✱✴❋✾ ✹✾ ✿ ● ✷✲✳ ✽✱✲✾ ✴✾ ✵ ❀ ✶❍✷✵ ✷✵✷✾ ❊✾ ✺✾ ✽ ✲● ✷ ✿✷■✷✵ ❉✱✴✾■✷ ❉✷✴✷✲✳ ❉✱✴✳✱✴✷✺ ✷✵✷✾ ❉✷✴ ✷✲✳ ✵✶✿✷✺❉✱✴✳ ✱✴✷✺❏ ✿ ✷✲ ❉✷✴ ✷✲✳ ✵✶✿✷✺❉✱✴❋✾✹✾✿ ❀ ✱■✱✴ ✵✶ ✽✱✴ ✱✺✿✷✳✷✲✳❏ ❊✷✺ ■✷✵✱✲❏ ❊✷✺❖ ✶■✵✷❏ ✿ ✷✲ ❈✷✶✲❈✷✶✲● ✷✲✳ ✿ ✶ ✺ ✱✲✷✺ ✷✲■✷✹✷✺ ❉✱✴✿✷❀ ✷✴✺ ✷✲U

✲✿ ✷✲✳❑✾✲✿✷✲✳P

✷✹✷✺P

✱✴ ✵✷✽❉✷❊✷✲N

✶❈✷✶ ✻PPN

✼ ✿✷✲P

✷✹✷✺P✱✲✹✾✷❈✷✲✷✵✷❀✸✷✴ ✷✲✳M

✱❋✷❊✻PP

✲ ✸M

✼❇◗❘❙ ❘❚ ❯❱

n

❲ ❱❳❨ ❩r

t

❬❨ ❭❨ ❪ ❱❨n

❯❨ ❫❨ ❴ ❵❬❪❯❛P

❜❝❞ ❜❡❢❣❤❝J

❤✐ ❤K

❜❝ ❤P

❤❥❤❦ ❧JKP

♠ ♥ ❜❝♦ ❡♦❢M

❤❡♣ ❣❤✐ ♥ q ❧r s st✉r ✈✇♠ ①M

❜❝❥❜②❤✐ ❦❤❝③❤④ ⑤❤✉

J

❤✐ ❤K

❜❝❤P

❤❥❤❦ ❧JKP

♠ ❤♣ ❤②❤④ ✐ ❜❢❣❤⑥ ❦❜❞ ❣❤❢❤❝ ⑥ ❜②❤⑦❤❝ ❤❝ ③❜❡♣ ❤✐ ❤ ❡❦❤ ❝ ✐♦❤❢♦ ⑥ ❜❡❣❦❤❢❤❝ ❤❢❤♦ ⑥ ❜❡③♦❤❢❤❝ ④♦❦♦ ♥ ⑦❤❝❞ ♥ ❜❝ ⑦❜③❤③❦❤❝ ✐ ♦ ❤❢♦ ③❤❡❤❝❞ ❤❢❤♦ ⑧❤✐ ❣②❣❢❤✐ ❤❢❤♦ ❦❜♥ ♦ ♣ ❤④❤❝ ❤❢❤♦ ④❤❦ ❢❜❡✐ ❜♣❣❤ ♦❝❢♦❦ ♣ ❣⑥❤❦ ❤❣⑨ ❢❜❡♥❤✐♦❦ ❥❤✐ ❤ ⑦❤❝❞ ♣❣②❤❦♦ ❦ ❤❝ ♦❝❢♦❦ ♥ ❜❝❞④❤✐ ❣②❦ ❤❝ ③❤❡ ❤❝❞ ❦❤❡ ❜❝❤ ⑥❜✐ ❤❝ ❤❝ ❤❢❤♦ ⑥ ❜❡♥ ❣❝ ❢❤❤❝ ♣❜ ❝❞❤❝ ③❤④❤❝ ♣❤❝ ❤❢❤♦ ⑥ ❜❢♦ ❝ ❥♦ ❦ ♣ ❤❡❣ ⑥ ❜♥❜✐ ❤❝ ⑦❤❝❞ ♣ ❣❦❜❝ ❤❦ ❤❝ ⑥❤❥❤❦ ③❜❡♣ ❤✐ ❤❡ ❦❤❝U

❝ ♣❤❝❞⑩♦ ❝ ♣❤❝❞PPN

✇t❶❷①❸S

❜♣ ❤❝❞ ❦ ❤❝⑥❜❝❞❜❡❢❣❤❝❹ ❤✐ ❤K

❜❝❤P

❤❥❤❦❧JKP

♠♥ ❜❝♦ ❡♦ ❢S

❣❢❣R

❜✐ ♥ ❣❧r s s❺✉❷ ❻s♠✉J

❤✐ ❤K

❜❝❤P

❤❥❤❦ ❧JKP

♠ ❤♣ ❤②❤④ ✐ ❜❢❣❤⑥ ❦ ❜❞❣❤❢❤ ❝ ⑥❜②❤ ⑦❤❝ ❤❝ ③❜ ❡♣❤✐ ❤❡❦ ❤❝ ✐ ♦❤❢♦ ⑥ ❜❡❣❦ ❤❢❤❝ ❤❢❤♦ ⑥ ❜❡③♦❤❢❤❝ ④♦❦♦ ♥ ⑦❤❝❞ ♥ ❜❝ ⑦❜③❤③❦❤❝ ✐ ♦❤❢♦ ③❤❡❤❝❞ ❤❢❤♦ ⑧❤✐ ❣②❣❢❤✐ ❤❢❤♦ ❦❜♥ ♦ ♣ ❤④❤❝ ❤❢❤♦ ④❤❦ ❢❜❡✐ ❜♣❣❤ ♦❝❢♦❦ ♣ ❣⑥❤❦ ❤❣⑨ ❢❜❡♥❤✐♦❦ ❥❤✐ ❤ ⑦❤❝❞ ♣❣②❤❦♦ ❦ ❤❝ ♦❝❢♦❦ ♥ ❜❝❞④❤✐ ❣②❦ ❤❝ ③❤❡ ❤❝❞ ❦❤❡ ❜❝❤ ⑥❜✐ ❤❝ ❤❝ ❤❢❤♦ ⑥ ❜❡♥ ❣❝ ❢❤❤❝ ♣❜❝❞ ❤❝ ③❤④❤❝ ♣ ❤❝ ❤❢❤✐ ⑥❜❢♦❝❥♦❦ ♣ ❤❡❣ ⑥ ❜♥ ❜✐ ❤❝⑨ ⑦❤❝❞ ♣ ❣❦ ❜❝❤❦ ❤❝ ⑥❤❥❤❦ ③❜❡ ♣❤✐ ❤❡❦ ❤❝U

❝ ♣ ❤❝❞⑩♦ ❝ ♣❤❝❞ ⑥ ❤❥❤❦⑥ ❜❡❢❤♥③❤④❤❝❝❣②❤❣♣❤❝⑥❤❥❤❦⑥❜❝ ❥♦❤②❤❝❤❢❤✐③❤❡❤❝❞♥ ❜⑤❤④①❸❼ ❜❡♣ ❤✐ ❤❡ ❦❤❝ ♣❜⑧❣❝ ❣✐ ❣⑩♣ ❜⑧❣❝❣✐ ❣❢❜❡✐ ❜③♦❢♣❣❤❢❤✐♣ ❤⑥❤❢♣❣✐ ❣♥ ⑥♦ ②❦ ❤❝③❤④ ⑤❤

J

❤✐ ❤K

❜❝ ❤P

❤❥❤❦ ❧JKP

♠ ❤♣ ❤②❤④ ✐ ❜❢❣❤⑥ ❦ ❜❞ ❣❤❢❤❝ ⑥❜②❤ ⑦❤❝❤❝ ⑦❤ ❝❞ ♣❣②❤❦♦ ❦ ❤❝ ③❜❡♣ ❤✐ ❤❡❦ ❤❝✐ ♦ ❤❢♦ ⑥❜❡ ❣❦❤❢❤❝ ❤❢❤♦ ⑥❜❡③♦❤❢❤❝④♦ ❦♦♥ ⑦❤❝❞ ♥❜❝⑦❜③❤③❦❤❝✐ ♦ ❤❢♦ ③❤❡❤❝❞⑨ ⑧❤✐ ❣②❣❢❤✐⑨ ❦ ❜♥♦♣❤④❤❝ ❤❢❤♦ ④❤❦ ❢❜❡✐ ❜♣ ❣❤ ♦❝❢♦❦ ♣ ❣⑥❤❦ ❤❣⑨ ❢❜❡♥❤✐♦❦ ♣❣♣ ❤②❤♥ ❝ ⑦❤ ❥❤✐ ❤ ⑦❤❝❞ ♣ ❣②❤❦♦❦❤❝ ♦❝❢♦❦ ♥ ❜❝❞④❤✐ ❣②❦ ❤❝ ③❤❡❤❝❞ ❦❤❡ ❜❝❤ ⑥❜✐ ❤❝❤❝ ❤❢❤♦ ⑥ ❜❡♥ ❣❝ ❢❤❤❝ ♣ ❜❝❞❤❝ ③❤④❤❝ ♣❤❝ ❤❢❤✐ ⑥ ❜❢♦ ❝ ❥♦ ❦ ♣ ❤❡❣ ⑥ ❜♥ ❜✐ ❤❝⑨ ⑦❤❝❞ ♣❣❦ ❜❝❤❦ ❤❝ ⑥❤❥❤❦ ③❜❡ ♣❤✐ ❤❡❦ ❤❝

U

❝ ♣❤❝❞ ⑩♦ ❝ ♣❤❝❞P

❤❥❤❦P

❜❡ ❢❤♥③❤④❤❝N

❣②❤❣❧PPN

♠ ♣ ❤❝P

❤❥❤❦P

❜❝❥♦❤②❤❝ ❤❢❤✐ ❼❤ ❡❤❝❞M

❜⑤❤④❧PP

❝ ❼M

♠①❽❾❿ ❾➀ ➁➂

n

➃ ➂➄➅ ➆r

t

➁➂n

➃➇➈➅ ➉➅➊ ➂➅n

➁➅ ➋➅ ➌ ➍ ➁➊➁➎T

❜❡♣❤⑥ ❤❢③❜❡♥❤➏❤♥⑩♥ ❤➏❤♥ ⑥❜❝❞ ❜❡ ❢❣❤❝P

❜❝❞♦✐ ❤④❤K

❜❝ ❤P

❤❥❤❦❧PKP

♠⑦❤❝❞P

➐➑➒ ➐➓➔→➣➑P

➐➑➒ ↔↕ ➣➙ ➣K

➐➑ ➣P

➣➛ ➣➜ ➝PKP

➞ ➟ ➐➑ ↔➓↔ ➔M

➣➓➠ →➣↕ ➟➡ ➝➢ ➤ ➤➥➦➢ ➧➨➞ ➩M

➐➑➛ ➐➫➣↕ ➜ ➣➑➭➣➙➯➣➦P

➐➑➒ ↔↕ ➣➙ ➣K

➐➑➣P

➣➛ ➣➜➝PKP

➞ ➣➠➣➫➣➙➲ ➐➑➒ ↔↕ ➣➙ ➣➳ ➣➑➒ ➟➐➑➳ ➐➓ ➣➙➜➣➑➵➣➓➣➑➒K

➐➑ ➣P

➣➛ ➣➜ ➠➣➑ ➣➔➣↔ ➲➐➑➳ ➐ ➓➣➙ ➣➑J

➣↕ ➣K

➐➑ ➣P

➣➛ ➣➜ ➳ ➣➑➒ ➠ →➜ ➐➑ ➣➜➣➑ ➲➣➛ ➣➜ ➭➐➓➠➣↕ ➣➓➜ ➣➑U

➑ ➠➣➑➒➸↔➑ ➠➣➑➒PPN

➺➥➻➨➼ ➔→➠➣➜ ➔➐➓➟ ➣↕ ↔➜ ➲ ➐➑➒↔↕ ➣➙ ➣ ➜➐➽→➫ ➳ ➣ ➑➒ ➭➣➔➣↕ ➣➑➑➳ ➣ ➠ →➔➐➔➣➲➜➣➑ ➠ ➐➑➒ ➣➑K

➐➲↔ ➔↔↕ ➣➑M

➐➑ ➔➐➓→K

➐↔ ➣➑➒ ➣➑➼ ➜➐➽↔➣➫→ ➲ ➐➑➒↔↕ ➣➙ ➣ ➜ ➐➽→➫ ➳ ➣➑➒ ➟ ➐➟→➫→➙↔➑ ➔↔➜➠ →➜ ↔➜ ↔ ➙➜ ➣➑↕ ➐➭➣➒➣→P

➐➑➒ ↔↕ ➣➙ ➣K

➐ ➑➣P

➣➛ ➣➜➝PKP

➞➩ ➾S

➐➠ ➣➑➒➜➣➑ ➲➐➑➒ ➐➓ ➔→➣➑P

➐➑➒ ↔↕ ➣➙ ➣K

➐➑ ➣P

➣➛ ➣➜ ➝PKP

➞ ➟➐➑ ↔➓ ↔➔S

→➔→R

➐↕ ➟ →➝ ➢ ➤ ➤➚➦➨ ➨➨ ➞➩➪➐➑➛ ➐➫➣↕ ➜➣➑➭➣➙➯➣➦

O

➓ ➣➑➒ ➲ ➓→➭➣➠→ ➣➔➣↔ ➭➣➠➣➑ ➠ ➣➫➣➟ ➭➐➑➔↔➜ ➣➲ ➣ ➲↔ ➑ ➳ ➣➑➒ ➠➣➫➣➟ ➫→➑➒ ➜ ↔ ➑➒➣➑ ➲ ➐➓↔↕ ➣➙ ➣➣➑ ➣➔➣↔ ➲➐➜➐➓➛ ➣➣➑ ➑➳ ➣ ➟ ➐➑➒ ➙ ➣↕ →➫➜➣➑ ➭➣➓➣➑➒➼ ➟ ➐➑➒→➟➲ ➡➓ ➭➣➓➣➑➒➼ ➟ ➐➫➣➜ ↔➜ ➣➑ ↔↕ ➣➙ ➣ ➲➐➓ ➠➣➒ ➣➑➒ ➣➑➼ ➟➐➟ ➣➑➶➣➣➔➜ ➣➑ ➭➣➓➣➑➒ ➔→➠ ➣➜ ➭➐➓➯↔➛ ↔➠ ➠ ➣➓→ ➫↔➣➓ ➠ ➣➐➓➣➙ ➲ ➣➭➐➣➑ ➣➔➣↔ ➟ ➐➟ ➣➑➶➣➣➔➜➣➑➛ ➣↕ ➣ ➠➣ ➓→ ➫↔➣➓ ➠ ➣➐➓➣➙ ➲➣➭➐➣➑ ➳ ➣➑➒ ➟➐➫➣➜↔➜➣➑ ➲ ➐➑➳ ➐ ➓➣➙ ➣➑➭➣➓➣➑➒ ➜ ➐➑ ➣ ➲➣➛ ➣➜ ➠➣➑➛ ➣↕ ➣➜➐➑➣ ➲➣➛ ➣➜ ➠ →➠➣➫➣➟ ➠➣ ➐➓➣➙ ➲➣➭➐➣➑➼ ➔→➠ ➣➜ ➔➐➓➟ ➣↕ ↔➜ ➲ ➐➑➒↔↕ ➣➙➣ ➜➐➽→➫➳ ➣➑➒ ➭➣➔➣↕ ➣➑ ➑➳ ➣ ➠ →➔➐➔➣➲➜➣➑ ➠➐➑➒ ➣➑ ➜➐➲↔ ➔↔↕ ➣➑ ➟ ➐➑ ➔➐➓→ ➜➐↔➣➑➒ ➣➑➼ ➜ ➐➽↔ ➣➫→ ➲ ➐➑➒ ↔↕ ➣➙ ➣ ➜➐➽→➫ ➳ ➣➑➒ ➟ ➐➟ →➫→➙ ↔ ➑➔↔➜ ➠→➜↔➜↔➙➜ ➣➑ ↕ ➐➭➣➒ ➣→ ➲ ➐➑➒↔↕ ➣➙➣➜ ➐➑ ➣➲ ➣➛ ➣➜➩➵➐➓➠ ➣↕ ➣➓➜ ➣➑ ➠ ➐➶→➑ →↕ →➸➠ ➐➶→➑→↕ → ➔➐➓↕ ➐➭↔ ➔ ➠→ ➣➔➣↕ ➠ ➣➲ ➣➔ ➠ →↕ →➟ ➲↔➫➜ ➣➑ ➭➣➙➯➣

P

➐➑➒ ↔↕ ➣➙ ➣K

➐➑ ➣P

➣➛ ➣➜ ➝PKP

➞➣➠ ➣➫➣➙ ➡➓➣➑➒ ➲➓→➭➣➠ →➣➔➣↔➭➣➠➣➑➳ ➣➑➒ ➟➐➑➳ ➐➓ ➣➙➜➣➑➵➣➓➣➑➒

K

➐➑ ➣P

➣➛ ➣➜ ➝ ➵KP

➞ ➠➣➑ ➣➔➣↔ ➲➐➑➳ ➐➓ ➣➙ ➣➑J

➣↕ ➣K

➐➑➣P

➣➛ ➣➜ ➝JKP

➞ ➳ ➣➑➒ ➠ →➜ ➐➑ ➣➜ ➣➑ ➲➣➛ ➣➜ ➭➐➓ ➠➣↕ ➣➓➜➣➑U

➑ ➠➣➑➒➸↔ ➑➠ ➣➑➒P

➣➛ ➣➜P

➐➓➔➣➟➭➣➙ ➣➑N

→➫➣→ ➝PPN

➞➼ ➔→➠ ➣➜ ➔➐➓➟ ➣↕ ↔➜ ➲ ➐➑➒↔↕ ➣➙➣ ➜➐➽→➫ ➳ ➣➑➒ ➭➣➔➣↕ ➣➑ ➑➳ ➣ ➠ →➔➐➔➣➲➜➣➑ ➠ ➐➑➒➣➑ ➜➐➲ ↔➔↔↕ ➣➑M

➐➑ ➔➐➓→K

➐↔➣➑➒ ➣➑➼ ➜➐➽↔ ➣➫→ ➲➐➑➒ ↔↕ ➣➙➣ ➜ ➐➽→➫ ➳ ➣ ➑➒ ➟➐➟ →➫→➙ ↔➑ ➔↔➜ ➠→➜↔➜↔➙➜ ➣➑↕ ➐➭➣➒ ➣→

P

➐➑➒ ↔↕ ➣➙ ➣K

➐➑ ➣P

➣➛ ➣➜➝PKP

➞ ➩➹➘➴ ➘➷ ➬➮

n

➱ ➮✃❐ ❒r

t

➬❐ ❮❐ ❰➬➮❐rt

Ï❐ Ð❐❒m

Ñ✃ Ò❐ ✃Ó ➬➬ÑÔP

ÕÖ× ÕØÙÚÛÖP

ÛÜ ÛÝP

ÕØ ÙÛÞ ß ÛàÛÖN

Úá ÛÚ âPPN

ã ÞÕÖä Øä ÙS

äå Ø ÛÞ æ Öæ â çèè é êë ëãì ìM

ÕÖÜ Õá ÛíÝ ÛÖßÛàîÛêP

ÛÜ ÛÝP

ÕØÙÛÞßÛàÛÖN

Úá ÛÚ ÞÕØäåÛÝ ÛÖ åÛÜ ÛÝ ïÛÖ× ð ÚÝ ÕÖ ÛÝ ÛÖ ÛÙÛí Ýæ ÖíäÞíÚð ÚðÛá ÛÞ Ö Õ× ÕØ Ú âðÛÕØ Ûà åÛßÕÛÖ ãñ ß ÛÚÝ Ý æ ÖíäÞíÚ òÛØÛÖ×

K

ÕÖ ÛP

ÛÜ ÛÝ âòKP

ã ÛÙÛäJ

ÛíÛK

ÕÖ ÛP

ÛÜ ÛÝâJKP

ãì óS

Õð ÛÖ×ÝÛÖ åÕÖ× ÕØ ÙÚÛÖP

ÛÜ ÛÝP

ÕØÙÛÞßÛàÛÖN

Úá ÛÚ âPPN

ã ÞÕÖä ØäÙS

ÚÙÚK

ä ØÖ ÚÛR

Ûà Û ïäð ÛÖôáïS

äàÛïÛÙÚâ çè õè êçöéãì ÷ ÕÖÜ Õá ÛíÝ Û Öß ÛàîÛêP

ÛÜ ÛÝP

ÕØÙÛÞß Ûà ÛÖN

Úá ÛÚâPPN

ã ÛðÛá Ûà åÛÜ ÛÝ ÛÙÛí ÝæÖíäÞíÚ äÞäÞ ð Ûá ÛÞ ÖÕ× ÕØ Úß ÕØäå ÛòÛØÛÖ×

K

ÕÖÛP

ÛÜ ÛÝðÛÖø ÛíÛK

ÕÖÛP

ÛÜ ÛÝ ìòÕØð ÛíÛØÝ ÛÖ ðÕùÚÖ ÚíÚúð ÕùÚÖ ÚíÚ ÙÕØíÕß äÙ ðÚ ÛÙÛí ñ ðÛå ÛÙ ð ÚíÚÞ å äáÝ ÛÖ ß ÛàîÛ

P

ÛÜ ÛÝP

ÕØÙÛÞßÛàÛÖN

ÚáÛ Ú âPPN

ã ÛðÛá Ûà åÛÜ ÛÝ ïÛÖ× ð ÚÝ ÕÖ ÛÝ ÛÖ ÛÙÛí ÝæÖíäÞíÚ ðÚð Ûá ÛÞ ÖÕ× ÕØÚâ ð ÛÕØ Ûàå Û ßÕÛÖ ãßÛÚÝ Ý æ ÖíäÞíÚÙÕØà Ûð ÛåòÛØÛÖ×

K

ÕÖ ÛP

ÛÜ ÛÝâòKP

ã ÞÛäåäÖø ÛíÛK

ÕÖÛP

ÛÜ ÛÝâJKP

ãìûüý þÿ ✁

n

✂ÿ ✄☎ ✆ ☎✝ ☎☎✝ ✞ÿr

✟ ☎✂r

☎ ÿt

T

ÕÝ Ö ÚÝ åÕá ÛÝíÛÖ ÛÛÖÝ äá ÚÛà ÝÕØÜ ÛåØÛÝÙÕÝ å Ûð ÛS

ÕÝíÚP

Õá Û ïÛÖÛÖ ÞÕÞ Úá ÚÝ ÚùäÖ×íÚ Þ ÕÖà Ý æ æØ ðÚÖ ÛíÚ åÕÖÕÙÛåÛÖ ð ÛÖ åÕÖ ÕØßÚÙÛÖ å Øæ ðäÝ àæÝäÞ å ÕØå ÛÜ ÛÝÛÖñ åÕÖ×ÛðÞÚÖÚíÙØÛíÚÛÖ ðæÝ äÞ ÕÖ ðÛÖ ß ÕØÝÛí å ÕØå ÛÜ ÛÝÛÖñ å ÕÖ ÕØÚÞÛÛÖ ðÛÖ åÕÖ×æá ÛàÛÛÖ

S

äØÛÙP

ÕÞßÕØÚÙÛàäÛÖ âSPT

ã ðÛÖ íä ØÛÙ á ÛÚÖ ÖïÛñ åÕÖïäá äà ÛÖ åÕØåÛÜ ÛÝÛÖñåÕá ÛÝíÛÖ ÛÛÖØÕ× ÚíÙØÛíÚW

ÛÜ Úß✠ÛÜ ÛÝñíÕØ ÙÛÝ ÕØÜ ÛíÛÞ ÛåÕØåÛÜ ÛÝ Û ÖìS

Õá ÛÞÛåÕÖäá Úí ÞÕá ÛÝ äÝ ÛÖ Ý äá ÚÛà ÝÕØÜ Û å ØÛÝÙÕÝñ Ý Õ×ÚÛÙÛÖ ïÛÖ× ð Úá ÛÝ äÝ ÛÖ✡☛

M

☞✌✍ ✎✏ ✎✑✒ ✎✌ ✏ ☞✌✓ ☞✔ ✎✕ ✎ ✌ ✖ ✗✖ ✗ ✑ ☞✌✑ ✎✌✘ ✒ ☞✏ ☞✘ ✎✙✎✚✎✌ ✍✎✌ ✕ ✑✛✖ ✒✑✖ ✛ ✜✛✘✎✌✚✕ ✎✕ ✚K

✎✌✑✜✛P

☞✔ ✎✢✎✌✎✌P

✎✓✎✒P

✛ ✎✑ ✎✗✎S

✖✗☞✍✎✌✘ ☛I

✌✣ ✜✛ ✗ ✎✕ ✚ ✍✎✌ ✏ ☞✌✓☞✔ ✎✕ ✎✌✕ ✚✌✘✒✎✑ ✗☞✌✘ ☞✌ ✎✚✕ ☞✓✎✛✎✤✏ ☞✛✖ ✕ ✎✤✎✎✌☛I

✌✣✜✛✗✎✕ ✚✍ ✎✌ ✏☞✌ ✓☞✔ ✎✕ ✎✌ ✑ ☞✛✕ ☞✥✖✑✍✚✏☞✛✜✔ ☞✤✍✎✛ ✚✦✎✘ ✚✎✌✧✗✖✗☛★☛

P

☞✛✒☞✌✎✔ ✎✌✍☞✌✘ ✎✌✕✑ ✎✣✍✎✌✒✎✛✢✎✙✎✌✩PP P

✛ ✎✑ ✎✗ ✎S

✖ ✗ ☞✍ ✎✌✘☛✪☛

M

☞✌ ☞✗✏ ☞✔✒ ✎ ✌ ✥✎✛✫ ✜✍☞✏✎✍✎LP

✬✭ ✍ ✎✌✗ ☞✌✘ ✚✌✏✖ ✑✍✎✑ ✎LP

✬✭ ✢✎✌✘✑ ☞✔ ✎✤ ✍✚✥✎✛✫ ✜✍ ☞✒ ☞✍✎✔ ✎✗✫ ✜✗ ✏✖ ✑ ☞✛☛✮☛

M

☞✌✢✖ ✕✖✌✏☞✌ ☞✗✏ ✎✑ ✎✌✯✖✛✎✑P

☞✗✥☞✛ ✚✑ ✎✤✖✎✌✰SPT

✱✲☛

M

☞✗ ✏☞✛ ✤ ✎✑ ✚✒✎✌ ✫✎✛ ✎ ✏☞✌ ☞✛ ✚✗✎✎✌ ✍✎✌ ✏☞✌✘✜✔ ✎✤✎✌S

✖✛ ✎✑P

☞✗✥☞✛ ✚✑✤✖✎✌ ✰SPT

✱✳✴ ✳ ✵✶

m

✷✸✹ ✸✺ ✸✻✼ ✸ ✺✽✾ ✵✶✾✸ ✿✺ ✸✻✸ ✸✻❀ ✶❁ ✸r

✵r

✸ ✿t

✶✿S

✎✔ ✎✤ ✕ ✎✑✖✑✖✓✖ ✎✌✒✖ ✔ ✚✎✤✒☞✛ ✓✎✏✛✎✒✑ ☞✒ ✎✍✎✔ ✎✤ ✗ ☞✗✥✎✤ ✎✕ ✤ ✎✕ ✚✔ ❂✤ ✎✕ ✚✔ ✒✖ ✔ ✚✎✤✒☞✛ ✓✎✏✛✎✒✑ ☞✒ ✥☞✛✍ ✎✕ ✎✛ ✒ ✎✌✍ ✎✑ ✎❂✍ ✎✑ ✎✢✎✌✘✍ ✚✍✎✏ ✎✑✕ ☞✔✎✗ ✎✏☞✔ ✎✒ ✕ ✎✌✎✎✌✒ ✖✔ ✚✎✤ ✒ ☞✛ ✓✎ ✏✛ ✎✒ ✑☞✒ ✍ ✎✛ ✚

K

✎✌✑✜✛P

☞✔ ✎✢✎✌✎✌P

✎✓✎✒P

✛ ✎✑ ✎✗ ✎S

✖✗☞✍✎✌✘ ❃ ✗ ✎✒ ✎ ✏ ☞✌✖ ✔ ✚✕ ✗ ☞✗✥☞✛ ✚✒ ✎✌ ✏☞✌ ✓☞✔ ✎✕ ✎✌ ✑ ☞✌✑ ✎✌✘P

☞✌ ☞✛ ✚✗ ✎✎✌ ✍✎✌P

☞✌✘✜✔ ✎✤✎✌ ✭✎✑ ✎S

✖ ✛ ✎✑P

☞✗✥☞✛ ✚✑ ✎✤ ✖ ✎✌❄✎✕ ✎PPN

✭✚K

✎✌✑✜✛P

☞✔ ✎✢✎✌ ✎✌❅ ✎✓✎✒❅✛ ✎✑ ✎✗✎S

✖✗☞✍✎✌✘☛●❍■❍❏ ❑▲ ■❍▼ ◆ ❍❖ ❍❍❖ ❑▲ ❖❍P◗❘ ❍❖ ❑ ❍❙ ❍▼ ❚ ❑◗❘ ❍▼❯ ❑◗❘❍▼ ❱❍❖ P ❲▲ ❳▼❍◗ ❲ ❍❨ ❍■❍❘ ◆▲❩❍ P❍◗❩▲ ❳◗▼❬❲❭

❪❫

K

▲ ❑❍■❍S

▲▼◆◗P

▲ ■❍ ❱❍❖❍❖❴❫

P

▲ ❲❬P❍◆❵▲ ❏❑ ❍❲P

▲ ■❍ ❱❍❖❍❖❵▲ ❳❑ ❍❨❬❛TPT

❜❝❫

P

▲ ■❍▼ ◆ ❍❖❍S

▲▼ ◆◗P

▲ ❖ P❞ ■❍❘ ❍❖●❍❲❍❨ ❍❖I

❖❡ ❞❳ ❏❍◆◗❛P

●I

❜ ❢❫P

▲ ■❍▼ ◆ ❍❖❍S

▲▼ ◆◗P

▲ ■❍ ❱❍❖❍❖❣❫

S

▲▼ ◆◗P

▲ ❏▲ ❳◗▼ ◆ ❍❍❖❤✐

W

❍❙◗❩❥❍❙ ❍▼❦P

▲ ❖❍❖ PP❬❖ PP

❍❙ ❍▼❧♠ ❧♠♥ ♦

orm

♣qu

r

r st✉✈q✉ ✇s①stn

✈ s♣ s②③④n

④qr

s stm

⑤ st③④n

✉ ⑥♣s⑦ st ⑧ ③⑨ ⑩s❶s③③❷❸❨❍❑❬❖ ❡❞❳ ❏❬■◗ ❳ ❱❍❖ P ❨◗ P❬❖❍▼❍❖ ❨❍■ ❍❏

❑▲ ■❍▼◆ ❍❖❍❍❖

P

▲ ❖▲ ❳◗ ❏❍❍❖ ❨❍❖P

▲ ❖ P❞■❍❘❍❖❹PT M

❍◆❍PPN

❚❱❍◗ ❲❬ ❭❍✐

S

❬❳❍❲P

▲ ❏❩▲ ❳◗ ❲❍❘❬❍❖❺❍◆ ❍❛SPT M

❍◆ ❍❜ ❩ ✐L

▲ ❏❩❍❳P

▲ ❖ P❍❻ ❍◆❍❖❸❳❬◆●❞▼❬❏▲ ❖❛LP

❸●❜❧♠ ❧♠ ❧ ✈ ⑥①④

u

m

n

r st✉ ✈q⑦ s❶q♣① st ✈s♣ s② ③④n

④qr

m

s st ⑤ st ③④✉⑥♣ s⑦ sn

n

⑧ ③⑨⑩s❶s③③❷●❍■❍❏ ❑▲ ■❍▼ ◆ ❍❖ ❍❍❖ ❖ ❱❍ ❲▲ ❳❨ ❍❑❍❲ ❨❞▼❬❏▲ ❖ ❱❍❖P ❍▼❍❖ ❨◗❘ ❍◆◗ ■▼❍❖ ❨ ❍■❍❏ ❑▲ ■❍▼ ◆ ❍❖❍ ❍❖❥▲ ❖▲ ❳◗ ❏ ❍❍❖❨❍❖❥▲ ❖ P❞■❍❘❍❖❹

PT M

❍ ◆❍PPN

❭❍✐ ❼❬▼❲◗

P

▲ ❖▲ ❳◗ ❏❍❍❖❹❬❳ ❍❲❛❼PS

❜ ❩ ✐S

❬❳❍❲P

▲ ❖ ❞■❍▼❍❖❹PT M

❍◆ ❍❾❿ ➀➁ ➂➃ ➄➅➆➂ ➇➁➂ ➃ ➄➅➆➂ ➅ ➈➆ ➉ ➊➋➌➋➂ ➍➆ ➎➈➉➏ ❾➆ ➊➋➐ ➄➍➑➈➉ ❾➈➅ ➈➃ ➅ ➈➃➌ ➆➂➈➉

VI

P

➋ ➈➍ ➄➂ ➈➉ ➒➆➂➋➑ ➍ ➄➂J

➋ ➉ ❾➂➈➅P

➈➓➈➑N

➁➃ ➁➂P

➔→ ➣↔ ↕➙➛PJ

➛➜➙ ➙ ↕ ➍ ➈➉➏➏ ➈➅ ↕N

➁➝➋➃➐➋➂➜ ➙➙↕ ➍➋ ➉➍ ➈➉➏

T

➈➍ ➈➞ ➈➂ ➈P

➋ ➉➋➂➆➃➈➈➉ ❾ ➈➉P

➋ ➉➏ ➁➅ ➈➟ ➈➉S

➄➂ ➈➍P

➋➃➐ ➋➂➆➍ ➈➟➄ ➈➉M

➈➊ ➈P

➈➓➈➑➠➋➂➍ ➈➃ ➐ ➈➟ ➈➉➡➆➅ ➈➆➢SPT M

➈➊➈PPN

➤➥➦ ➥➦➧ ➨

r

os

➩➫u

r

➨➩➭➯➲➳ ➯➵➯ ➯➵ ➨➩n

➩➸r

m

➯➯ ➵ ➫➯➵ ➨➩n

➺➻ ➭➯➼ ➯➵ ➽u

r

➯➾ ➨➩m

➚ ➩➸r

t

➯➼u

➯➵➪➯➳ ➯➨➨➶➹➋➂➆➑ ➄➍ ➈❾ ➈➅ ➈➟ ➌➂➁➊➋ ❾➄➂ ➌ ➋➅ ➈➑ ➊ ➈➉ ➈➈➉

P

➋ ➉➋➂➆➃➈➈➉ ❾➈➉P

➋ ➉➏ ➁➅ ➈➟ ➈➉S

➄➂ ➈➍P

➋➃ ➐➋➂➆➍ ➈➟ ➄➈➉➘➈➊ ➈PPN

➴➈❿

W

➈➓➆➐P

➈➓➈➑➛P

➋ ➉➏ ➄ ➊➈➟ ➈K

➋ ➉➈P

➈➓➈➑ ➢PKP

➤ ➃➋ ➉ ➎➈➃ ➌ ➈➆➑➈➉SPT M

➈➊➈ ➊➋ ➷➈➂➈ ➅ ➈➉➏➊➄ ➉➏ ➃ ➈➄➌ ➄ ➉ ➃ ➋➅ ➈➅ ➄➆ ➌➁➊➛➋➑ ➊➌➋ ❾➆ ➊➆ ➑ ➋ ➑➈➉➍➁ ➂ ➌ ➋➅ ➈➎➈➉ ➈➉ ➌ ➈➓➈➑ ❿➐ ❿

P

➋➍ ➄➏ ➈➊T

➋➃➌➈➍P

➋➅ ➈ ➎➈➉ ➈➉T

➋➂➌➈❾➄➢TPT

➤ ➃ ➋ ➉➋➂➆➃➈SPT M

➈➊ ➈ ➎➈➉➏ ❾➆ ➊ ➈➃➌➈➆➑ ➈➉ ➅ ➈➉➏ ➊ ➄ ➉➏ ➁ ➅➋ ➟W

➈➓➆➐P

➈➓➈➑ ❾ ➈➉SPT M

➈➊➈ ➎➈➉➏ ❾➆ ➊ ➈➃➌➈➆➑ ➈➉ ➃ ➋➅ ➈➅ ➄➆ ➌➁➊➛➋➑➊➌➋ ❾➆ ➊➆ ➑➋ ➑ ➈➉➍➁➂ ➌ ➋➅ ➈➎➈➉ ➈➉ ➌ ➈➓➈➑ ❿U

➉➍ ➄➑SPT M

➈➊ ➈➬W

➈➓➆➐P

➈➓➈➑ ➎➈➉➏ ➍➋➂❾➈➇➍ ➈➂ ➌➈❾ ➈KPP

➅ ➈➆ ➉ ➎➈➉➏ ❾➆➍➋➂ ➆➃ ➈➊➋ ➷➈➂➈ ➅ ➈➉➏ ➊ ➄ ➉➏ ➟➈➂ ➄ ➊ ❾➆➍➁➅ ➈➑ ➊➋ ❾ ➈➉➏ ➑ ➈➉ ➎➈➉➏ ➃➋➅ ➈➅ ➄➆ ➌ ➁ ➊➛➋➑ ➊➌➋ ❾➆ ➊➆ ❾➆➍➋➂ ➄ ➊➑ ➈➉ ➑➋

KPP

➍➋➃➌➈➍W

➈➓➆➐P

➈➓➈➑ ➍➋➂❾➈➇➍ ➈➂ ❾➋ ➉➏➈➉S

➄➂ ➈➍P

➋ ➉➏ ➈➉➍ ➈➂❿➷❿

P

➋➍ ➄➏ ➈➊➮➋➃➌➈➍P

➋➅ ➈ ➎➈➉➈➉➮➋➂➌➈❾ ➄➢PTP

➤➃ ➋ ➉➏➋ ➷➋➑➑➋➅➋ ➉➏➑➈➌ ➈➉➱PT

M

➈➊ ➈➐➋➂❾➈➊ ➈➂➑➈➉➑➋➍➋ ➉➍ ➄ ➈➉➴❐❒❮ ❰Ï❐ ÐÏÑÒÏ❮ ÓÏ❮ ÔÕ Ö❮ Ô Ï×Ï Ö ❐❒❮ÔÑ ØÑ❐ Ù

PS

Ò❒W

Ï ÚÑ ÛP

Ï ÚÏÒ Ï×Ï Ö ÒÖÏÕ Ï❮ ❰ÏÜ ❐ ❒❮ Ô ÔÏ Û Ö❮ÔÒ Ï❮LP

ÝÞ ß❒❮ÔÏ❮SPT M

ÏÕ Ï Ï×Ï Ö ßà Ò Ö❐❒❮Ò❒Ó❒❮ÔÒ Ï ÐÏ❮áPT M

ÏÕ ÏâÑÑâ

U

❮× ÖÒSPT M

ÏÕ Ï ×ÑßÏÒ Ó❒❮ ÔÒ Ï Ð ❰Ï ❮ Ô ßÑ×❒ ØÑ❐Ï ÓÏ❮ ÔÕ Ö❮ Ô ãÏ ØÖÕ ßÑ×àÓÏÒ Õ❒ßÏ❮ ÔÒÏ❮ ❰Ï❮Ô ❐❒ÓÏÓ ÖÑ ÐàÕ ä❒Ò Õ Ð❒ßÑÕ Ñ ßÑ×❒ ØÖÕ Ò Ï❮ Ò❒W

Ï ÚÑ ÛåÏ ÚÏÒ ß❒❮ÔÏ❮ßÑÕ ❒ Ø×ÏÑS

Ö ØÏ×