ANALISIS RASIO CAMEL

DENGAN METODE REGRESI LOGISTIK PADA BANK DEVISA DAN BANK NON DEVISA

Oleh :

Moh. Nurul Shobah 104081002468

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS RASIO CAMEL

DENGAN METODE REGRESI LOGISTIK PADA BANK DEVISA DAN BANK NON DEVISA

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat Meraih Gelar Sarjana Ekonomi

Oleh :

Moh. Nurul Shobah 104081002468

Dibawah Bimbingan :

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM. Murdiyah Hayati, S.Kom., MM. NIP : 150317955 NIP : 150326913

Jurusan Manajemen

Fakultas Ekonomi dan Ilmu Sosial

Universitas Islam Negeri Syarif Hidayatullah

DAFTAR RIWAYAT HIDUP

I. Identitas Pribadi

1. Nama : Moh. Nurul Shobah

2. Tempat/Tanggal Lahir : Pekalongan, 27 Agustus 1986

3. Alamat : Ds. Kubang, Logandeng. No.27. RT.07. RW.04. Karang Dadap, Pekalongan 51173 4. Jenis Kelamin : Laki-laki

5. Agama : Islam

6. Telepon : 085691011886/02193350921 7. E-mail : [email protected]

II. Pendidikan

1. TK Muslimat NU, Kaliketing, Pekalongan (1991-1992)

2. MIS Kaliketing, Pekalongan (1992-1998)

3. Mts Negeri 1 Buaran, Pekalongan (1998-2001) 4. SMA Negeri 1 Kedungwuni, Pekalongan (2001-2004) 5. Universitas Islam Negeri Syarif Hidayatullah Jakarta,

Fakultas Ekonomi dan Ilmu Sosial, Jurusan Manajemen (2004-2009) III.Pengalaman Organisasi

1. Koordinator Seksi Kewirausahaan

Komisariat Fakultas Ekonomi dan Ilmu Sosial (2004-2005) 3. Koordinator Penelitian dan Pengembangan

BEM Jurusan Manajemen, FEIS, UIN Jakarta (2005-2006) 4. Ketua BEM Jurusan Manajemen, FEIS, UIN Jakarta (2006-2007) 5. Presiden BEM Fakultas Ekonomi dan Ilmu Sosial,

UIN Jakarta (2007-2008)

IV.Pengalaman Lainnya

1. Peserta Pertamina Youth Program Nasional 2007 (2007) 2. Peserta Workshop Wirausaha Muda Mandiri

Se-Jabodetabek (2008)

ABSTRACT

This research attempts to provide an analysis of CAMEL ratios to predict the financial performances of the Foreign Exchange Bank (FEB) and Non Foreign Exchange Bank (NFEB). Besides that, the research also examine the statistically differences of CAMEL ratios between FEB and NFEB. This research uses annually data of financial reports, ten FEB and also ten NFEB period 2003-2007 as research sample, and applies purposive sampling method.

To predict the financial performances of the banks, Statistic method that applied in this research was Binary Logistic Regression. Independent Sample T-test and Mann-Whitney Test was applied to analyze whether CAMEL ratios of FEB and NFEB has significant differences.

The result of this research shows the statistically significant differences of CAMEL ratios between FEB and NFEB. But there is no significant differences of PPAP variable between FEB and NFEB. This research also shows empirically that only NPM and BOPO ratios can affect the financial performances of FEB and NFEB statistically significant.

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk menganalisis rasio CAMEL memprediksi kinerja keuangan pada bank devisa dan bank non devisa. Selain itu juga dilakukan pengujian perbedaan secara statistik antara rasio CAMEL pada bank devisa dan bank non devisa. Penelitian ini menggunakan data laporan keuangan tahunan, sampel penelitian ini adalah sepuluh bank devisa dan sepuluh bank non devisa periode 2003-2007 dengan menggunakan metode purpossive sampling. Dalam penelitian ini metode statistik yang digunakan untuk memprediksi kinerja keuangan bank adalah regresi logistik binary. Independent Sample T-Test dan Mann-Whitney Test digunakan untuk menganalisis apakah terdapat perbedaan yang signifikan antara rasio CAMEL bank devisa dengan bank non devisa.

Hasil penelitian ini menunjukkan bahwa terdapat perbedaan yang signifikan secara statistik antara rasio CAMEL bank devisa dengan bank non devisa, namun tidak terdapat perbedaan yang signifikan antara variabel PPAP pada bank devisa dan bank non devisa. Penelitian ini juga menunjukkan bukti empiris bahwa hanya rasio NPM dan rasio BOPO yang secara signifikan mempengaruhi kinerja keuangan bank devisa dan bank non devisa.

Kata kunci : Rasio CAMEL, Regresi Logistik Binary, Independent Sample T-Test

KATA PENGANTAR

Alhamdulillah Wasyukrulillah ala ni’matillah, segala puji bagi Allah SWT yang merajai segala kehidupan. Semoga kita menjadi hamba yang senantiasa dikasihi-Nya dan hidup dalam ridha-Nya. Shalawat serta salam senantiasa tercurahkan kepada Sang Suri Tauladan umat manusia, Rasulullah SAW, semoga kita termasuk umatnya yang mendapat syafaat diyaumul hisab kelak, amin.

Setelah melalui proses panjang, akhirnya skripsi yang berjudul “Analisis Rasio CAMEL dengan Metode Regresi Logistik pada Bank Devisa dan Bank Non Devisa” ini telah selesai. Peneliti sadar akan kekurangan skripsi ini yang terlalu jauh dari sempurna karena terbatasnya pengetahuan Peneliti, namun semoga skripsi ini bermanfaat bagi para pembaca.

Allah SWT telah memberikan kekuatan kepada Peneliti hingga skripsi ini dapat diselesaikan, akan tetapi banyak pihak yang telah mendukung Peneliti dalam mengerjakan skripsi ini. Dengan segala ketulusan hati Peneliti memberikan penghargaan setingi-tingginya dan mengucapkan untaian terima kasih yang mendalam kepada :

1. Ayahanda H. M. Su’ud dan Ibunda Hj. Khofiyah tercinta, yang tidak pernah lelah memberikan kasih sayang, mendoakan, dan mensupport Peneliti baik materi maupun spiritual agar senantiasa istiqomah dalam mengejar cita-cita. Terima kasih Adik-adikku tersayang, Ayu, Dian, Anita, dan si kecil Imel yang selalu menginspirasi dan memberikan semangat baru kepada peneliti dalam menyelesaikan skripsi ini.

2. Bapak Prof. Dr. Abdul hamid, MS., selaku Dekan Fakultas Ekonomi dan Ilmu Sosial, sekaligus Penguji Ahli pada sidang Komprehensif yang senantiasa mengingatkan Peneliti untuk tetap semangat. Semoga dibawah kepemimpinan Prof. Dr. Abdul hamid, MS., kedepan FEIS akan lebih maju dan kompetitif. 3. Bapak Prof. Dr. Ahmad Rodoni., selaku Ketua Jurusan manajemen dan

4. Ibu Murdiyah Hayati, S.Kom., MM., selaku pembimbing II yang telah sabar memberikan arahan dan saran kostruktif kepada peneliti agar hasil skripsi menjadi lebih baik.

5. Segenap Dosen Fakultas Ekonomi dan Ilmu Sosial yang telah mentransfer ilmunya kepada peneliti selama belajar di bangku kuliah. Segenap civitas akademika FEIS yang telah mendukung kegiatan perkuliahan.

6. Teman-teman yang telah membantu bertukar informasi dalam mengerjakan skripsi ini, Vera, Lya, dan Niar. Semoga Allah SWT memberikan pahala yang setimpal.

7. Kawan-kawan seperjuangan manajemen kelas B ankatan 2004, Safri, Uyo, Rifat, Edwin, Hendro, Eko, Tya dan Sahabat-sahabat terbaik ”Ikatan Mahasiswa Kost”, Wawan, Anwar, Bintang, Fahri, dan Napay. Keluarga besar Pengurus BEM-FEIS periode 2007-2008, spesial untuk sahabat Bram, Arif, Badri, Ayu, Ita, Bana, Fifi, Najahi, Polo dan ”Si Neng”. Pengurus BEMJ Manajemen 2005-2006, dan Keluarga Besar PMII Kom.FEIS khususnya untuk Sahabat Sutan, Badru, Ilham, Bembenk, Pay, Paul, Rany, Dek Aey, Rofik, Japen, Abi, Ocit Kost, dan Kang Alwi. Tanpa mengurangi rasa hormat peneliti tidak dapat menulis satu persatu. Terima kasih atas segala dukungan moralnya, semoga tali persahabatan yang indah ini membawa manfaat dan kekal hingga akhir zaman.

Atas segala kontribusinya, semoga Allah SWT senantiasa memberikan kasih sayang dan pahala-Nya kepada pihak-pihak dan sahabat-sahabat yang telah mendukung terselesaikannya skripsi ini.

Peneliti menyadari banyaknya kekurangan dari skripsi ini, namun semoga dapat membawa manfaat bagi para pembaca.

Jakarta, Januari 2009 Moh. Nurul Shobah

DAFTAR ISI A. Latar Belakang Penelitian ...1

B. Perumusan Masalah ...10

C. Tujuan dan Manfaat Penelitian ...10

BAB II TINJAUAN PUSTAKA

B.2. Fungsi Bank dalam Perekonomian ...21

B.3. Peran Bank ...22

B.4. Kegiatan Pokok Bank...23

B.5. Jenis-jenis Bank ...24

B.6. Pelayanan Jasa Bank ...27

B.7. Sumber Dana dan Modal Bank ...29

B.9. Masalah Yang Dihadapi Perbankan ...35 A. Ruang Lingkup Penelitian ...57

B. Metode Penentuan Sampel ...58

C. Metode Pengumpulan Data ...60

D. Metode Analisis ...61

E. Definisi Variabel Penelitian ...72

BAB IV HASIL DAN PEMBAHASAN A. Sekilas Gambaran Umum Bank Indonesia ...77

A.1. Sejarah Singkat Bank Indonesia ………..…………...………..77

A.2. Status dan Kedudukan Bank Indonesia ….…………...………78

A.3. Misi Bank Indonesia ………..… ………79

A.4. Visi Bank Indonesia ………...………..….79

A.5. Nilai-nilai Bank Indonesia ……….…………...79

A.6. Sasaran Strategis Bank Indonesia ………...………..…80

A.7. Kedudukan BI sebagai Lembaga Negara ………..………80

A.8. Hubungan BI dengan Pemerintah (Hubungan Keuangan) ...81

A.9. Hubungan BI dengan Pemerintah (Hubungan Independen ...82

A.10. Kedudukan Kerjasama Bank Indonesia dengan Pemerintah ...83

A.11. Bank Devisa dan Bank Non Devisa ...84

C. Uji One Sample Kolmogorov-Smirnov ……...………..…………....89

D. Uji Mann-Whitney Test ...92

E. Uji Independent Sample T-Test ……….95

F. Analisis Regresi Logistik ………..98

F.1. Ketepatan Model Prediksi ………...………...99

F.2. Koefisien Cox & Snell dan Nagelkerke R Square ………...…102

F.3. Uji Chi Square Hosmer and Lemeshow …………...………....103

F.4. Ketepatan Prediksi Klasifikasi ……….103

F.5. Uji Wald ………...105

G. Interpretasi ………....………...107

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ...112

B. Implikasi ...113

C. Keterbatasan Penelitian dan Saran ...114

DAFTAR PUSTAKA ...116

DAFTAR TABEL

Tabel Keterangan Halaman

2.1 Kriteria Bank Sehat 48

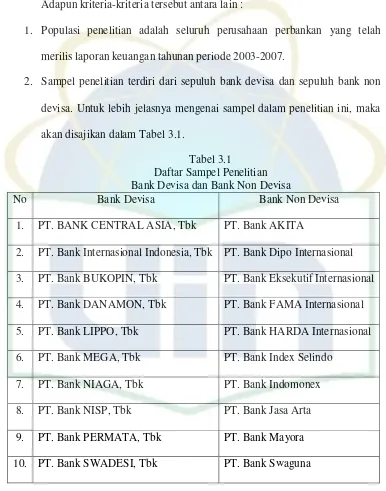

3.1 Daftar Sampel Penelitian 58

4.1 Daftar Statistik Deskriptif 84

4.2 Hasil Uji Normalitas Data 86

4.3 Hasil Ringkas Uji Normalitas Data 87

4.4 Hasil Uji Mann-Whitney Test 89

4.5 Hasil Ringkas Uji Mann-Whitney Test 90

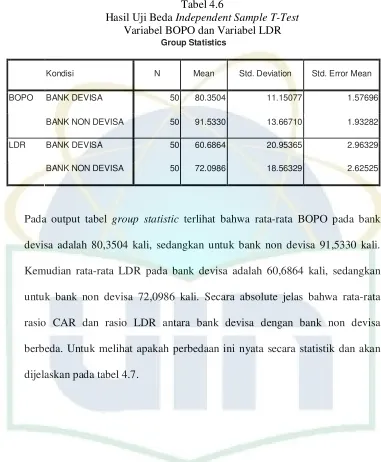

4.6 Output Group Statistic Uji Independent Sample T-Test 92

4.7 Hasil Uji Independent Sample T-Test 92

4.8 Hasil Ringkas Uji Independent Sample T-Test 93

4.9 Hasil Uji Data yang diproses Pada Regresi Logistik 97

4.10 Hasil Uji Identifikasi Data Pada Regresi Logistik 98

4.11 Hasil Uji Ketepatan Model dalam memprediksi Blok Pertama 98

4.12 Hasil Uji Ketepatan Model dalam memprediksi Blok Kedua 99

4.13 Hasil Uji Cox & Snell dan Nagelkerke R Square 100

4.14 Hasil Uji Chi Square Hosmer and Lemeshow 101

4.15 Hasil Uji Ketepatan Prediksi Klasifikasi 102

4.16 Hasil Uji Wald 103

DAFTAR GAMBAR

Nomor Keterangan Halaman

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Output Data Statistik Deskriptif 116

2 Output SPSS One Sample Kolmogorov-Smirnov 117

3 Output SPSS Mann-Whitney Test 118

4 Output SPSS Independent Sample T-Test 119

5 Output SPSS Regresi Logistik 120

ANALISIS RASIO CAMEL

DENGAN METODE REGRESI LOGISTIK PADA BANK DEVISA DAN BANK NON DEVISA

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat Meraih Gelar Sarjana Ekonomi

Oleh : Moh. Nurul Shobah

104081002468

Dibawah Bimbingan :

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM. Murdiyah Hayati, S.Kom., MM. NIP : 150317955 NIP : 150326913

Penguji Ahli

Hari ini, Kamis tanggal 7 Bulan Agustus Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Moh. Nurul Shobah, NIM : 104081002468, dengan judul skripsi : ANALISIS RASIO CAMEL DENGAN METODE REGRESI LOGISTIK PADA BANK DEVISA DAN BANK NON DEVISA. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 7 Agustus 2008

Tim Penguji Ujian Komprehensif

Ketua Sekretaris

Prof. Dr. Ahmad Rodoni, MM. Titi Dewi Warninda, SE., M.Si. NIP : 150317955 NIP : 150368746

Penguji Ahli

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Krisis keuangan melanda Indonesia pada pertengahan tahun 1997 memberikan dampak sangat buruk pada sektor perbankan. Beberapa indikator kunci perbankan pada tahun 1998 berada pada kondisi yang sangat buruk. Terpuruknya sektor perbankan akibat krisis ekonomi memaksa pemerintah untuk melikuidasi bank-bank yang dinilai tidak sehat dan tidak layak lagi beroperasi. Hal ini menimbulkan krisis kepercayaan dari masyarakat terhadap industri perbankan (Maharani dan Toto, 2007)

Perbankan memiliki peranan yang strategis dalam menunjang berjalannya roda perekonomian dan pembangunan nasional mengingat fungsinya sebagai lembaga intermediasi dan lembaga yang memperlancar lau lintas pembayaran. Namun krisis moneter yang melanda Indonesia sejak 1997 telah menghancurkan sendi-sendi perekonomian termasuk perbankan. Peristiwa tersebut menyebabkan dilikuidasinya beberapa bank yang dinyatakan

insolvent. Semua itu telah berdampak pada menurunnya tingkat kepercayaan masyarakat terhadap perbankan. Hal ini bisa dilihat ketika terjadinya penarikan dana secara besar-besaran (rush) di beberapa bank.

perbankan melalui rekapitulasi bank umum yang bertujuan untuk mengatasi berbagai permasalahan akibat krisis tersebut.

Menurunnya tingkat kepercayaan masyarakat terhadap perbankan akibat krisis lalu dapat diperbaiki kembali melalui pemulihan tingkat kesehatan perbankan. Pemulihan tingkat kesehatan suatu bank dapat dilakukan dengan menganalisa laporan keuangannya oleh pihak manajemen bank yang bersangkutan secara berkelanjutan dan selalu mematuhi ketentuan yang telah ditetapkan oleh Bank Indonesia. Dengan demikian suatu bank tidak mudah goyah jika dilain waktu mengalami kondisi serupa seperti yang dialami ketika terjadi krisis moneter.

Dari tahun ketahun dunia perbankan selalu berusaha untuk meningkatkan produktifitasnya, walaupun sempat diguncang krisis moneter tahun 1998, namun kini perbankan sudah kembali bergeliat untuk berbenah diri, memperbaiki image dan menata kembali manajemen internal perbankan, semua itu dilakukan demi menyongsong kebangkitan bisnis perbankan nasional. Hal ini dapat dilihat dari adanya kecenderungan dunia perbankan yang sedang mengalami peningkatan aset dan produktifitas kinerja perbankan.

Pada pertengahan tahun 1980-an sampai pertengahan tahun 1990-an bisnis perbankan di Indonesia mengalami perkembangan yang sangat pesat. Pada akhir tahun 2002 perbankan menguasai sekitar 90,46% pangsa pasar sektor keuangan di Indonesia. Berdasarkan data Biro Riset Info Bank, industri perbankan menguasai 90,46% -pangsa pasar keuangan di Indonesia, diikuti oleh industri asuransi 3,38%, dana pensiun 3,01%, industri pembiayaan 2,32%, sekuritas 0,65%, dan pegadaian 0,20%, (Supriyanto, 2003:56).

15%, dan Capital Adequacy Ratio (CAR) menunjukkan kondisi minus 15%, (Hawkins, 1999). Terpuruknya sektor perbankan akibat krisis ekonomi memaksa pemerintah melikuidasi bank-bank yang tidak sehat dan tidak layak beroperasi. Hal ini tentu menimbulkan krisis kepercayaan dari masyarakat terhadap industri perbankan.

Analisa laporan keuangan dapat menjadi salah satu alat untuk memprediksi kinerja keuangan. Laporan keuangan dapat dijadikan dasar untuk mengukur kinerja keuangan bank melalui rasio-rasio yang ada. Salah satu untuk mengukur kinerja keuangan bank adalah dengan menggunakan analisis rasio CAMEL (Capital, Assets, Management, Earnings, Liquidity) (Almilia dan Herdiningtyas, 2002:15).

Sebagai lembaga intermediasi antara surplus Unit dan deficit Unit, diperlukan bank dengan kinerja keuangan yang sehat, sehingga fungsi intermediasi dapat berjalan lancar. Beberapa penelitian tentang perbandingan kinerja bank pada industri perbankan yang didasarkan pada rasio-rasio dari laporan keuangan perbankan pernah dilakukan sebelumnya, antara lain adalah penelitian mengenai perbandingan tingkat efisiensi pada industri perbankan yang dilakukan dengan pengujian empiris terhadap tingkat efisiensi antara bank pemerintah, bank swasta nasional, dan swasta asing serta bank publik. Rasio-rasio keuangan yang digunakan dalam penelitian tersebut terdiri dari

nasional secara kesuluruhan berada di bawah rata-rata seluruh bank, (Ventje, 1993).

Di Indonesia pernah juga dilakukan penelitian terhadap efisiensi perbankan dengan menggunakan pendekatan Frontier Economic. Variabel dependen dalam penelitian tersebut adalah total biaya perbankan, sedangkan variable independennya antara lain adalah demand deposit, saving deposit, time deposit, loan, ratio profit per jumlah tenaga kerja dan ratio profit per modal. Hasil penelitian tersebut menunjukkan bahwa perbankan Indonesia secara umum menjadi makin efisien setelah adanya deregulasi 1988, (Goeltom, 1997).

dengan bank non devisa pada periode krisisi ekonomi jika dilihat dari variable Return on Equity dan Return on Asset. Perbedaan kinerja terlihat secara nyata jika dilihat dari variable Loan to Deposit Ratio (Febryani dan Zulfadin, 2003).

Penelitian tentang kinerja industri perbankan juga dilakukan mengenai perbandingan kinerja bank devisa dan bank non devisa periode 2002-2006, penelitian tersebut juga didasarkan pada rasio Return on Equity, Return on Asset, dan Loan to Deposit Ratio. Hasil penelitian tersebut menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara kinerja bank devisa dengan bank non devisa pada periode 2002-2006 (Maharani dan Toto, 2007).

Almilia dan Herdiningtyas (2002) meneliti tentang analisis rasio CAMEL terhadap prediksi kondisi bermasalah pada lembaga perbankan periode 2000-2002. Hasil penelitian tersebut menunjukkan bahwa rasio keuangan CAMEL memiliki daya klasifikasi atau daya prediksi untuk kondisi bank yang mengalami kesulitan keuangan dan bank yang mengalami kebangkrutan. Dalam penelitian ini juga memberikan bukti bahwa rasio CAR, APB, NPL, PPAPAP, ROA, NPM dan BOPO secara statistic berbeda untuk kondisi bank bangkrut dan mengalami kesulitan keuangan dengan bank yang tidak bangkrut dan tidak mengalami kondisi kesulitan keuangan. Penelitian ini juga memberikan bukti empiris bahwa hanya rasio keuangan CAR dan BOPO yang secara statistik signifikan untuk memprediksi kondisi kebangkrutan dan kesulitan keuangan pada sector perbankan.

bentuk rasio keuangan yang dicapai bank tersebut. Namun perbandingan dalam bentuk rasio menghasilkkan angka yang lebih objektif karena pengukuran performa tersebut lebih dapat diperbandingkan dengan bank-bank lain dengan periode sebelumnya (Usman, 2003 : 59-60). Oleh karena itu rasio keuangan selalu dijadikan alat oleh para pengambil keputusan baik bagi pihak internal maupun eksternal dalam menentukan kebijakan berikutnya.

Sebagai lembaga keuangan yang menjunjung tinggi asas trust, setiap bank selalu berupaya meningkatkan pelayanan kepada nasabah sebagai variabel untuk meningkatkan produktifitas kinerjanya, karena kinerja keuangan bank akan dilihat dari semua aspek yang terkait. Namun pada penelitian ini hanya akan mengukur perbandingan kinerja keuangan bank dengan menggunakan rasio CAMEL (Capital, Assets, Management, Earnings, Liquidity) pada bank devisa dan bank non devisa, serta untuk melihat apakah rasio CAMEL mempunyai pengaruh yang signifikan terhadap kinerja keuangan bank devisa dan bank non devisa yang menjadi sampel penelitian.

Berdasarkan latar belakang masalah dan penelitian terdahulu tentang kinerja keuangan bank devisa dan bank non devisa, peneliti tertarik untuk meneliti perbedaan kinerja bank devisa dan bank non devisa yang didasarkan pada rasio CAMEL, selain itu juga peneliti ingin membuktikan secara empiris apakah rasio CAMEL mempunyai pengaruh yang signifikan terhadap kinerja keuangan bank devisa dan bank non devisa.

Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah pada penelitian ini menggunakan periode setelah krisis ekonomi yaitu periode 2003-2007, sedangkan variabel independen yang digunakan adalah rasio CAMEL yang terdiri dari rasio Capital yang diwakili oleh rasio Capital Adequacy Ratio (CAR), rasio Assets yang diwakili oleh rasio Bad Debt Ratio (BDR) dan rasio Penyisihan Penghapusan Aktiva Produkti (PPAP), rasio Management yang diwakili oleh rasio Net Profit Margin (NPM), rasio earnings yang diwakili oleh rasio Return on asset (ROA) dan rasio Beban Operasional terhadap Pendapatan Operasional (BOPO), dan rasio Liquidity yang diwakili oleh rasio Loan to Deposit ratio (LDR).

Sampel yang digunakan dalam penelitian ini adalah sepuluh dari bank Devisa dan sepuluh dari bank devisa. Jumlah tersebut dapat memberikan hasil yang representatif untuk menggambarkan perbandingan kinerja keuangan bank devisa dan bank non devisa.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka penelitian ini bermaksud menguji kembali dengan menggunakan sampel pembanding dan melakukan perbandingan antara bank devisa dengan bank non devisa. Dalam penelitian ini, peneliti ingin menemukan bukti empiris bahwa rasio CAMEL dapat memprediksi ataupun mempunyai pengaruh yang signifikan terhadap kinerja keuangan bank devisa dan bank non devisa periode 2003-2007. Adapun permasalahan-permasalahan pokok yang diangkat dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Apakah terdapat perbedaan yang signifikan antara rasio-rasio CAMEL antara bank devisa dan bank non devisa?

2. Variabel independen manakah (CAR, BDR, PPAP, NPM, ROA, BOPO dan LDR) yang paling dominan dapat memprediksi kinerja keuangan antara bank devisa dengan bank non devisa?

C. Tujuan dan Manfaat Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan sebelumnya, maka tujuan dan manfaat penelitian ini adalah sebagai berikut : C.1. Tujuan Penelitian

b. Menganalis variabel CAMEL (CAR, BDR, PPAP, NPM, ROA, BOPO dan LDR) yang paling dominan memprediksi kinerja keuangan bank devisa dan bank non devisa.

C.2. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat, antara lain : a. Bagi Pengelola Bank

Penelitian ini diharapkan dapat bermanfaat bagi pengelola bank, yaitu agar Pengelola dapat lebih berhati-hati dalam mengelola bank dan diharapkan dapat memberi masukan kepada lembaga perbankan dalam menilai kinerja keuangan bank. Selain itu, agar bank dapat mengembalikan kepercayaan masyarakat sehingga mereka dapat tetap menyimpan dananya di bank. Selain itu, penelitian ini berguna sebagai dasar pengambilan keputusan dalam pemberian kredit. b. Bagi Investor

Penelitian ini dapat bermanfaat bagi investor, yaitu agar investor mengetahui bagaimana keadaan bank tempat mereka menginvestasikan dananya dengan baik. Dengan informasi yang mereka dapatkan, maka para investor dapat berinvestasi dan juga dapat menanamkan modalnya dalam industri perbankan di pasar modal tanpa suatu rasa khawatir dengan keadaan banknya.

c. Bagi Masyarakat

mengetahui bagaimana kinerja perbankan. Selain itu, penelitian ini memungkinkan masyarakat untuk memperoleh informasi yang dibutuhkan, dengan informasi tersebut masyarakat dapat mengambil keputusan yang lebih baik dalam melakukan transaksi dan kegiatan lainnya yang terkait dengan bank.

d. Bagi Penulis

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

A.1. Definisi Laporan Keuangan

Laporan Keuangan menurut Ikatan Akuntan Indonesia (IAI) dalam Standar Akuntansi Indonesia No.7 (2002:2) adalah sebagai berikut :

”Laporan Keuangan merupakan bagian dari proses pelaporan keuangan, laporan keuangan yang lengkap biasanya meliputi Neraca, Laporan Perubahan Posisi Keuangan, Catatan dari laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan”.

Menurut Munawir (1999:2), pengertian Laporan Keuangan adalah :

”hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara dat keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”

A.2. Tujuan Laporan Keuangan

Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan No.12 (2002:4), tujuan Laporan Keuangan sebagai berikut :

”Tujuan Laporan Keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi”.

Menurut Kieso dan Weygandt (2001:5) Laporan Keuangan bertujuan :

”The objectives of financial reporting are to provide (1) information that is useful in investment and credit dicisions, (20 information that is useful in accessing cash flow prospects, and (3) information about enterprise resources, claims to those resources, and changes in them”.

Berdasarkan APB Statement No.4 Bab 4 yang dikutip oleh Harahap dalam Buku Teori Akuntansi (1993:98), mengelompokkan tujuan laporan keuangan menjadi tiga yaitu :

1) Tujuan Khusus

Tujuan Laporan Keuangan adalah menyajikan secara wajar dan sesuai dengan prinsip akuntansi yang diterima umum, posisi keuangan, hasil operasi dan perubahan lain dalam posisi keuangan. 2) Tujuan Umum

Tujuan Umum Laporan Keuangan adalah sebagai berikut :

a) Menyediakan informasi yang dapat dipercaya tentang sumber daya ekonomi dan kewajiban suatu usaha bisnis dengan tujuan untuk :

Menunjukkan posisi keuangan dan investasinya.

Menilai kemampuan perusahaan untuk menyelesaikan hutang-hutangnya.

Menunjukkan kemampuan sumber kekayaan yang ada untuk pertumbuhan perusahaan.

b) Menyediakan informasi yang dapat dipercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud :

Memberi gambaran tentang deviden yang diharapkan pemegang saham.

Menunjukkan kemampuan perusahaan-perusahaan untuk membayar kewajiban kepada kreditor dan pemasok, menyelesaikan pekerjaan bagi karyawan, membayar pajak dan menghasilkan dana untuk ekspansi.

Menyediakan informasi bagi manajemen untuk digunakan dalam pelaksanaan fungsi perencanaan dan pengawasan. Menunjukkan tingkat kemampuan perusahaan mendapatkan laba dalam jangka panjang.

c) Menyediakan informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba.

e) Menggunakan informasi lain yang relevan dengan kebutuhan pemakai.

3) Tujuan Kualitatif

Tujuan Kualitatif Akuntansi Keuangan adalah sebagai berikut : a) Relevan

Memilih informasi yang mungkin membantu pemakai dalam pembuatan kepuasan ekonomi.

b) Dapat Dipahami

Selain informasi harus jelas, informasi yang dipilih juga harus dapat dipahami pemakai.

c) Dapat Diuji Kebenarannya

Hasil-hasil akuntansi dibenarkan oleh ukuran-ukuran yang independen, menggunakan metode pengukuran yang sama.

d) Netral

Informasi akuntansi diarahkan pada kebutuhan umum dan bukan kebutuhan khusus pemakai tertentu.

e) Tepat Waktu

Mengkomunikasikan informasi harus seawal mungkin untuk menghindari keterlambatan pembuatan keputusan ekonomi.

f) Dapat Dibandingkan

Perbedaan-perbedaan seharusnya tidak mengakibatkan perlakuan akuntansi yang berbeda.

Semua informasi yang memenuhi persyaratan tujuan-tujuan kualitatif lain harus dilaporkan.

2. Jenis Laporan Keuangan

Dalam pernyataan Standar Akuntansi Keuangan (2002:1.3) jenis laporan keuangan adalah terdiri dari komponen sebagai berikut :

1) Neraca

Neraca merupakan laporan yang menggambarkan posisi keuangan, yang menunjukkanm aktiva, kewajiban dan equitas suatu perusahaan pada tanggal tertentu.

2) Laporan Laba Rugi

Laporan Laba Rugi merupakan ringkasan aktivitas usaha perusahaan untuk periode yang melaporkan hasil usaha bersih atau kerugian yang timbul dari kegiatan usaha dan aktivitas lainnya.

3) Laporan Perubahan Equitas

Laporan yang menunjukkan perubahan equitas perusahaan yang menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode pelaporan.

4) Laporan Arus Kas

Laporan ini menunjukkan penerimaan dan pengeluaran kas dalam aktivitas perusahaan selama periode tertentu dan aktivitas perusahaan tersebut diklasifikasikan menurut aktiva operasi, investasi dan pendanaan.

Memberikan penjelasan mengenai gambaran umum perubahan, ikhtisar kebijakan akuntansi, penjelasan pos-pos laporan keuangan dan informasi penting lainnya.

3. Pemakai Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2002:2), Pemakai Laporan Keuangan meliputi Investor Sekarang dan Investor Potensial, Karyawan, Pemberi Pinjaman, Pemasok, Kreditor lainnya, Pelanggan, Pemerintah serta Lembaga-lembaganya dan Masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi :

1) Investor

Mereka yang membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden.

2) Karyawan

karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja.

Pemberi Pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman seta bunganya dapat dibayar pada saat jatuh tempo.

4) Pemasok dan Kreditor Lainnya

Pemasok dan kreditor lainnya tertarik informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan terbayar pada saat jatuh tempo.

5) Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama jika mereka terlibat dalam perjanjian jangka panjang dengan atau tergantung pada perusahaan. 6) Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasaanya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyususn statistik pendapatan nasional dan statistik lainnya.

7) Masyarakat

dapat membantu masyarakat dengan menyediakan informasi kecenderungan dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

B. Bank

1. Definisi Bank

Setiap orang mengkaitkan bank dengan uang, hal ini disebabkan karena bank menyediakan berbagai jasa keuangan. Di negara-negara maju, bank merupakan sarana utama dalam dunia usaha untuk melakukan transaksi.

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan Giro, Tabungan dan Deposito. Kemudian bank dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkan. Disamping itu, bank dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah, dan transaksi lainnya.

Bank adalah ”Department Store of Finance”, yang merupakan organisasi jasa atau pelayanan berbagai macam jasa keuangan. Slogan promosi bank yang dianjurkan oleh sinkey adalah ”One Stop Banking: atau Full-Service Banking”.

”Bank adalah ”Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Sesuai dengan difinisi dan pengertian bank sebagaimana diatur dalam undang-undang tersebut, bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan.

Berdasarkan definisi, pengertian, dan cakupan kegiatan operasional bank sebagaimana diatur oleh ketentuan yang berlaku, dapat bervariasi antara satu negara dengan negara yang lain. Meskipun demikian, terdapat kesamaan sifat-sifat dasar dari suatu bank. Sifat-sifat tersebut adalah : 1) Memiliki kewajiban yang harus dibayar setiap saat apabila ditagih

(yaitu dana-dana yang disimpan oleh masyarakat).

2) Memiliki harta yang tidak likuid, yang penilainnya tidak mudah serta berjangka waktu lebih lama dibandingkan dengan kewajiban yang dimiliki (Diamond dan Dybvig, 1983)

2. Fungsi Bank Dalam Perekonomian

Bank sebagai salah satu lembaga keuangan secara garis besar memiliki beberapa fungsi yang dapat mendorong kelancaran perekonomian, yaitu : 1) Bank sebagai Lembaga Intermediasi, dimana bank sebagai perantara

antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana.

pembayaran yang diperlukan untuk memfasilitasi kegiatan ekonomi masyarkat dapat berjalan dengan lebih lancar.

3) Bank sebagai lembaga yang berfungsi sebagai media dalam mentransmisikan kebijakan moneter yang dilakukan oleh bank sentral. Kebijakan moneter disini bertujuan untuk menjaga stabilitas harga dan mendorong pertumbuhan ekonomi.

3. Peran Bank

Bank merupakan institusi keuangan yang paling penting dalam perekoniomian. Ketika konsumen dan produsen harus melakukan pembayaran untuk pembelian barang dan jasa, mereka menggunakan bank untuk menyediakan fasilitas cek atau kartu kredit.

Secara umum, bank meiliki beberapa peran, antara lain : 1) Perantara (The Intermediation Role)

Memindahkan tabungan yang diterima masyarakat pada sektor bisnis (pinjaman) untuk pembiayaan pembangunan gedung, perlengkapan, dan barang-barang modal lainnya.

2) Pembayar (The Payment Role)

Melakukan pembayaran barang dan jasa yang dilakukan konsumen dengan menggunakan cek, bilyet giro, kartu kredit, kartu debet, dan lain-lain.

3) Penjamin (The Guarantor Role)

4) Wakil (The Agency Role)

Membantu nasabah dalam mengelola dan melindungi kekayaan maupun securitas yang dimilikinya.

5) Kebijakan (The Policy Role)

Melayani dan mengatur kebijakan pemerintah dalam mempengaruhi pertumbuhan ekonomi dan berbagai tujuan sosial lainnya.

4. Kegiatan Pokok Bank

Baik bank umum maupun bank perkreditan rakyat melakukan banyak sekali kegiatan atau aktivitas sehari-harinya. Namun hanya ada beberapa kegiatan saja yang tergolong dalam kegiatan pokok bank. Berikut ini adalah tiga kegiatan pokok bank :

1) Penghimpun Dana (Giro, Tabungan, Deposito), dengan sasaran meminimumkan biaya perolehan dana.

2) Alokasi Dana (Kredit dan Investasi), dengan sasaran memaksimumkan pendapatan bank.

3) Pelayanan Jasa Keuangan (Transfer, letter of credit, Cek Perjalanan,

Money Changer, Bank Garansi, dan lain-lain) dan jasa non keuangan (pelatihan pegawai, kotak pengaman, dan lain-lain), dengan sasaran memaksimumkan kepuasan nasabah.

5. Jenis-jenis Bank

10 tahun 1998 hanya meliputi Bank Umum, dan BPR saja. Namun secara teoritis, klasifikasi bank adalah sebagai berikut :

1) Menurut Fungsi :

a) Bank Sentral, merupakan bank milik pemerintah yang memegang otoritas moneter, dengan tujuan menjaga kestabilan nilai mata uang dalam negeri.

b) Bank Umum, yaitu bank yang menerima simpanan dana masyarakat dalam bentuk Giro, Tabungan dan Deposito serta memberikan kredit jangka pendek dan kredit jangka panjang. c) Bank Perkreditan Rakyat, yaitu bank yang hanya menerima

simpanan dalam bentuk Deposito Berjangka dan Tabungan, lingkup opersainya biasanya terbatas di Pedesaan.

2) Menurut kepemilikan

a) Bank Pemerintah Pusat, yaitu bank yang seluruh sahamnya dimiliki pemerintah pusat.

b) Bank Pemerintah Daerah, yaitu bank yang seluruh sahamnya dimiliki pemerintah daerah.

c) Bank Swasta Nasional, yaitu bank yang seluruh sahamnya dimiliki pihak swasta nasional.

e) Bank Campuran, yaitu bank yang sebagian sahamnya dimiliki pihak asing dan sebagian dimilki pihak swasta nasional.

3) Menurut Transaksi Valas :

a) Bank Devisa, yaitu bank yang menggunakan lebih dari satu mata uang dalam transaksi perbankan.

b) Bank Non Devisa, yaitu bank yang hanya menggunakan satu mata uang (Rupiah) dalam transaksi perbankan.

Menurut Kasmir (1997:37) perbedaan bank devisa dan bank non devisa adalah sebagai berikut :

”Bank devisa adalah bank yang dapat melaksanakan transaksi luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, travellers cheque, dan transaksi lainnya. Sedangkan bank non Devisa adalah bank yang belum mempunyai ijin untuk melaksankan transaksi sebagai bank devisa sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa”.

Menurut Dahlan Siamat (2004:29) Perbedaan bank devisa dengan bank non devisa adalah sebagai berikut :

”Bank devisa (foreign exchange bank) adalah bank yang dalam kegiatan usahanya dapat melakukan transaksi dalam valuta asing, setel;ah memperoleh persetujuan dari Bank Indonesia, antara lain menerima simpanan dan memberikan kredit dalam valuta asing termasuk jasa-jasa keuangan yang terkait dengan valuta asing, misalnya letter of credit, travellers check. Sedangkan bank non devisa adalah bank yang tidak dapat melakukan kegiatan usaha yang berkaitan dengan valuta asing”

a) Bank Unit (Unit Bank), adalah bank yang menggabungkan satu kantor saja untuk melayani semua jenis keuangan.

b) Bang Cabang (Branch bank), yaitu bank yang melayani beberapa lokasi sehingga ada satu kantor pusat dan beberapa kantor cabang. c) Holding Company bank, yaitu sebuah bank yang memiliki satu

atau lebih bank.

d) Multi Holding Company Bank, yaitu bank yang meiliki perusahaan yang bergerak diperbankan dan non-bank.

5) Menurut Tipe Bisnis :

a) Bank Bisnis (wholesale bank), adalah bank yang meiliki sektor usaha menengah keatas sebagai fokus sasaran pasarnya.

b) Bank Konsumen (Retail Bank), adalah bank yang memiliki konsumen dan usaha kecil sebagai fokus pasarnya.

c) Wholesale dan retail bank, adalah bank yang melayani semua pelaku ekonomi.

6) Menurut Geografi :

a) Bank Lokal (Community or Local Bank), adalah bank yang beroperasi secara terbatas di daerah tertentu.

b) Bank regional (Regional Bank), adalah bank yang beroperasi di pasar regional.

c) Bank Multinasional (Multinational bank), adalah bank yang lingkupnya sampai tingkat nasional maupun internasional.

a) Bank Komersial, adalah bank yang menggunakan sistem bunga sebagai sumber pendapatan dan biaya bunga.

b) Bank Bagi Hasil (Syariah), adalah bank yang menggunakan sistem bagi hasil antar penabung, peminjam, dan bank dalam penghitungan biaya dan pendapatan.

6. Pelayanan Jasa Bank

Salah satu fungsi bank yaitu memberikan pelayanan, baik jasa keuangan maupun non keuangan kepada masyarakat. Berikut ini adalah macam-macam bentuk pelayanan jasa yang diberikan oleh bank, yaitu : 1) Jasa Dalam Negeri

a) Kiriman Uang, adalah jasa yang diberikan bank dalam pengiriman uang antar bank atas permintaan pihak ketiga pada penerimaan di tempat lain.

b) Delegasi Kredit, adalah perintah tertulis kepada bank untuk membayarkan uang secara berkala pada seseorang atau suatu badan tertentu.

c) Inkaso, adalah permintaan nasabah untuk menagih pembayaran suatu surat atau dokumen berharga pada pihak ketiga di tempat lain dimana bank yang bersangkutan mempunyai cabang atau pada bank yang lain.

demi kepentingan nasabah jika nasabah tidak memenuhi kewajibannya.

e) Surat Keterangan Bank, adalah keterangan tertulis bank untuk pihak lain mengenai nasabah dalam hubungannya dengan bank. f) Save Deposit Box (SDB), adalah jasa penyimpanan barang-barang

dan surat-surat berharga dari nasabah.

g) Letter of credit Dalam Negeri, adalah jaminan bersyarat dari bank pembuat L/C untuk membayar wesel-wesel yang ditarik

beneficiary sepanjang memenuhi persyaratan yang ditetapkan di dalam L/C.

h) Automated Teller Machine (ATM), adalah sistem pelayanan nasabah secara elektronik dengan menggunakan komputer yang otomatis.

i) Kartu Bank, adalah kartu plastik yang digunakan nasabah untuk memudahkan transaksi keuangan dengan bank atau pihak lain. 2) Jasa Luar Negeri

a) Transfer Luar Negeri, adalah kiriman uang dari atau keluar negeri dengan telex, mail atau draft.

b) Draft, adalah surat perintah bayar tidak bersyarat yang diterbitkan bank kepada korespondennya untuk dibayarkan kepada seseorang atau perusahaan.

perusahaan di dalam negeri atas suatu surat atau dokumen berharga melalui bank.

d) Traveler Checks (TC), adalah cek untuk bepergian ke luar negeri yang penukarannya pada bank yang ditunjuk.

3) Jasa-jasa lainnya,

a) Pasar Uang (Money Market), adalah transaksi pinjam meminjam uang dalam jangka pendek dengan harga tertentu.

b) Pertukaran Uang Asing (Foreign Exchange), adalah pertukaran atau jual beli mata uang asing.

c) Pasar Modal (Capital Market), adalah jual beli saham, obligasi, atau derivatif lainnya melalui broker/dealer.

d) Layanan Custodian (Custodian Service), adalah pelayanan terpadu atas kegiatan efek.

e) Layanan broker (Brokerage Service), adalah pelayanan bank untuk menjual dan membeli saham, obligasi dan lain-lain.

7. Sumber Dana dan Modal Bank

Menurut Sinungan (1993:84), dana-dana bank yang dipakai sebagai alat operasional dapat diperoleh dari berbagi sumber, yaitu :

1) Dana Pihak Kesatu (Sumber Dana Sendiri)

Dana Pihak Kesatu diperoleh dari modal sendiri yang berasal dari pemegang saham. Dalam neraca bank, dana modal sendiri atas :

a) Modal Disetor adalah uang yang disetor secara efektif oleh pemegang saham pada saat bank berdiri.

b) Agio Saham adalah nilai selisih jumlah uang yang dibayarkan pemegang saham baru dibandingkan nominal saham.

c) Cadangan-cadangan adalah sebagian laba yang disisihkan dalam bentuk cadangan modal dan cadangan lainnya yang digunakn untuk menutup kemungkinan timbulnya resiko dikemudian hari. d) Laba Ditahan adalah laba milik para pemegang saham yang

diputuskan dalam RUPS untuk tidak dibagikan (deviden), namun dimasukkan Kembali sebagi modal kerja bank.

2) Dana Pihak Kedua (Sumber Dana Pihak Luar)

Merupakan sumber dana yang berasal dari pihak luar selain masyarakat, yang dapat berupa call money, pinjaman biasa antar bank, pinjaman dari lembaga keuangan bukan bank, pinjaman dari bank sentral (BI).

satu hari (Overnight Call Money), beberpa hari, satu minggu, atau satu bulan.

b) Pinjaman Biasa Antar Bank adalah dari bank lain, yang waktunya relatif lama. Biasanya terjadi jika ada bantuan pinjaman kerjasama yang disepakati kedua belah pihak.

c) Pinjamnn Bank Indonesia adalah pinjaman yang diberikan Bank Indonesia untuk membiayai usaha masyarakat yang berprioritas tinggi seperti Kredit Program Usaha Kecil dan Menengah (UKM). Pinjaman dari Bank Indonesia tersebut lebih dikenal dengan nama kredit Likuiditas Bank Indonesia (KLBI). KLBI ini merupakan instrumen moneter dengan tingkat bunga relatif sangat rendah (soft loan) untuk motivasi gerakan ekonomi masyarakat.

3) Dana Pihak Ketiga (Sumber Dana dari Masyarakat)

Dana yang diperoleh bank dari simpanan masyarakat, yang berupa Giro (demand deposit), Tabungan (Saving), deposito (Time Deposit), dan Simpanan Sementara.

b) Tabungan adalah simpanan masyarakat pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu.

c) Deposito adalah simpanan berjangka dari masyarakat yang penarikannya hanya dapat dilakukan dalam jengka waktu tertentu berdasarkan perjanjian.

d) Deposito Berjangka adalah deposito yang dibuka atas nama dan tidak dapat dipindah tangankan.

e) Sertifikat Deposito adalah deposito yang diterbitkan atas unjuk dan dapat dipindah tangankan atau diperjual belikan serta dapa dijadikan jaminan bagi permohonan kredit.

f) Deposit on call adalah deposito berjangka yang pengambilannya dapat dilakukan sewaktu-waktu, asalkan memberi tahukan bank dua hari sebelumnya.

g) Simpanan Sementara adalah simpanan masyarakat pada bank yang bersifat sementara. Bentuk dapat berupa uang titipan, uang transfer, setoran jaminan L/C (Letter of Credit), garansi bank dalam proses tender suatu proyek.

sebesar 8% dari total aktiva tertimbang menurut resiko (ATMR), ketentuan tersebut telah diikuti oleh Bank Indionesia.

8. Resiko Bank

Resiko bank yaitu ketidakpastian (uncertainty) yang dihadapi bankir dalam berbagai peristiwa yang mendatangkan resiko. Hal tersebut mengindikasikan bahwa pihak-pihak yang terlibat didalamnya harus siap dalam menghadapi resiko apapun yang mungkin akan terjadi dalam industrinya. Untuk mencapai kemungkinan memperoleh laba tertinggi (high profitability), maka bankir harus berkonsentrasi dalam mengelola enam tipe resiko (Dahlan Siamat, 2004:91-92) sebagai berikut :

1) Resiko Likuiditas (Liquidity Risk)

Resiko yang timbul akibat penarikan dana setiap saat oleh deposan (pihak yang menyimpan dana). Bank harus menyediakan dana kas yang cukup untuk mengantisipasi kemungkinan terjadinya mismatch

antara sumber dan penanam dana. Bank harus mempehitungkan likuiditas tidak berarti mengorbankan rentabilitas.

2) Resiko Kredit (Credit Risk)

melakukan analisis atau studi kelayakan yang mendalam memantau debitor dan meninjau agunan secara berkala.

3) Resiko Pasar (Market Risk)

Resiko yang timbul akibat perubahan tingkat suku bunga pasar, tingkat kurs valuta asing, tingkat inflasi, dan lain sebagainya. Likuidasi atau kematian suatu bank yang besar dapat menyebabkan matinya bank yang lain. Setiaap saat bank harus mengevaluasi poerkembangan tingkat suku bunga pasar unuk menetapkan tingkat suku bunga simpanan dan kredit. Bank harus melakukan evaluasi secara berkala terhadap kualitas portofolio aktiva produktifnya dengan kurs yang terakhir, termasuk transaksi derivatifnya.

4) Resiko Tingkat Bunga (Interset Rate Risk)

Resiko yang timbul akibat hasil negatif (spread negative) antara biaya bunga dan tingkat bunga kredit. Tingkat bunga luar negeri dan laju inflasi sangat besar pengaruhnya terhadap tingkat bunga dalam negeri. 5) Resiko Pendapatan (Earning Risk)

resiko yang timbul akibat gagalnya penyaluran kredit bank. Pendapatan bank diperoleh dai pendapatan bunga pinjaman dan pendapatan selain bunga. Adanya kredit macet, perubahan suku bunga, perubahan kurs valuta asing, turunnya nilai jaminan (agunan) akan menyebabkan perubahan dalam pendapatan suatu bank.

6) Resiko Keamanan (Solvency Risk)

9. Masalah Yang Dihadapi Perbankan 1) Masalah Internal Perbankan

a) Struktur Modal Masih Lemah

Masalah krusial yang dialami bank adalah lemahnya modal. Kecilnya modal, mempengaruhi CAR dan menghambat pengembangan jaringan kantor cabang. Jaringan kantor yang luas akan meningkatkan daya saing (pangsa pasar meningkat) sehingga nasabah dapat dilayani dengan cepat dan sumber-sumber dana dapat tergali secara efektif.

b) Kualitas Aset Yang Masih Rendah

Kualitas aset meliputi peralatan dan sumber daya manusia. Kualitas SDM yang rendah mempengaruhi implementasi teknologi dalam operasionalisasi perbankan. Hal tersebut selanjutnya akan menyebabkan rendahnya efisiensi dan efektifitas kerja perbankan. c) Manajmen Sumber Dana Tidak Profesional

Resiko likuiditas merupakan resiko yang harus dikelola bank secara hati-hati. Sumber dana bank perlu bervariasi (tidak bertumpu pada resiko) yang berbiaya tinggi. Bank mengalami masalah likuiditas karena terlanjur menempatkan sebagian besar dananya pada investasi yang berjangka menengah dan panjang. d) Keputusan Pemberian Kredit Masih KKN

proposal kredit harus dianalisis secara profesional, bukan melihat siapa orang yang mengajukan kredit, tetapi kelayakannya. Inefisiensi terjadi ketika bank melayani kepentingan kelompok perusahaannya. Penyaluran kredit tidak lagi berdasarkan motif timbal balik yang optimal. Tetapi berdasrakan kepentingan pengadaan dana atau modal kelompok perusahaan.

2) Masalah Eksternal Perbankan

a) Rentetan Krisis yang Belum Sembuh

Krisis moneter yang dimulai juli 1997 (depresiasi rupiah dan neraca perdagangan negatif) telah mempengaruhi krisis perbankan (likuidasi 16 bank, BPN, Bank Beku Opersai, utang luar negeri membengkak). krisis perbankan mengakibatkan krisis ekonomi (lumpuhnya sektor riil, inflasi tinggi, dan pengangguran), krisis sosial (kerusuhan dan kriminalitas), krisis kepercayaan (demonstrasi dan hujat menghujat), krisis politik (partai-partai baru dan pro kontra kebijakan pemerintah).

C. Rasio CAMEL

Salah satu untuk melihat kinerja keuangan bank dapat dilihat dari rasio CAMEL (Capital, Assets, Management, Earnings, Liquidity), adapun rasio CAMEL terdiri dari :

1. Faktor Permodalan (Capital)

Modal merupakan sumber dana pihak kesatu yang harus disediakan bank dalam jumlah yang cukup, karena selain berfungsi sebagai indikator kepercayaan masyarakat terhadap bank, juga berfungsi sebagai salah satu pengukur tingkat kesehatan suatu bank. Penggunaan modal bank dimaksudkan untuk memenuhi segala kebutuhan guna menunjang kegiatan opersional bank. Bank Indonesia sebagai otoritas pengawas bank menetapkan ketentuan mengenai kewajiban penyediaan modal minimum yang harus selalu dipertahankan setiap bank. Pengertian modal untuk memenuhi kewajiban modal minimal meliputi modal inti dan modal pelengkap.

a) Modal Inti

Komponen modal inti pada prinsipnya terdiri atas modal disetor oleh para pemilik atau para pemegang saham. Modal sumbangan dan cadangan-cadangan yang dibentuk dari laba setelah pajak, dengan perincian sebagai berikut :

hukum koperasi, modal disetor atas Pinjaman Pokok, Simpanan Wajib dan Penyertaannya.

Agio Saham adalah selisih lebih atas setoran modal saham yang diterima oleh bank sebagai akibat dari harga saham yang melebihi nilai nominalnya.

Cadangan Umum adalah cadangan dari penyisihan laba ditahan atau laba bersih setelah dikurangi pajak setelah mendapat persetujuan dari rapat umum pemegang saham.

Cadangan Tujuan adalah bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu.

Laba Ditahan adalah saldo laba bersih setelah dikurangi pajak. Laba Tahun Lalu adalah laba bersih tahun lalu setelah dikurangi pajak dan belum ditentukan penggunannya oleh rapat umum pemegang saham. Jumlah yang diperhitungkan sebagai modal inti hanya 50%.

Laba Tahun Berjalan adalah laba yang diperoleh dalam tahun buku berjalan setelah dikurangi taksiran utang pajak. Jumlah yang diperhitungkan sebagai modal inti hanya 50%.

Bagian kekayaan bersih anak laporan perusahaan yang laporan keuangannya dikonsolidasikan adalah modal inti anak perusahaan setelah dikompensasikan nilai penyertaan bank pada anak perusahaan tersebut.

Modal pelengkap atas cadangan yang tidak dibentuk dari laba setelah pajak dan pinjaman yang sifatnya dapat dipersamakan dengan modal.

Cadangan Revaluasi Aktiva Tetap adalah cadangan-cadangan yang tidak dibentuk dari selisih penilaian kembali aktiva tetap, di Indonesia yang telah mendapat persetujuan Direktorat Jenderal Pajak.

Cadangan Penghapusan Aktiva yang Diklasifikasikan adalah cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan.

Modal Kuasi adalah modal yang didukung instrumen atau warkat yang memiliki sifat seperti modal.

Pinjaman Sub Ordinasi adalah pinjaman yang harus memenuhi berbagai syarat.

Berdasarkan ketentuan Bank Indonesia pada Akhir Desember 2001, bank yang dinyatakan sehat harus memiliki CAR (Capital Adequacy Ratio) minimum 8%.

Rasio untuk faktor permodalan adalah Capital Adequacy Ratio

(CAR) adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghilangkan resiko.

sejumlah aktiva bank baik produktif maupun tidak produktif yang besarnya dapat diketahui melalui perhitungan perkalian nilai nominal masing-masing jenis dengan bobot resiko dari masing-masing aktiva. Rasio Kebutuhan Modal (CAR) dengan ATMR yang dirumuskan sebagai

berikut.

2. Faktor Kualitas Aktiva Produktif (Asset)

Yang dimaksud dengan Aktiva Produktif menurut Surat Keputusan Direksi Bank Indonesia No.31/147/KEP/DIR tanggal 12 November 1998 adalah :

”Penanam dana bank, baik dalam rupiah maupun valuta asing dalam bentuk kredit, surat berharga, penempatan dana antar bank, penyertaan, termasuk komitmen dan kontinjensi pada transaksi rekening administratif”.

Penilaian terhadap kulitas aktiva produktif suatu bank didasarkan pada dua jenis rasio yaitu rasio aktiva produktif yang diklasifikasikan kedalam total aktiva produktif dan rasio pembentukan penyisihan penghapusan aktiva produktif yang dibentuk oleh bank terhadap penyisihan pengahapusan aktiva produktif yang wajib dibentuk.

a) Rasio Aktiva Produktif yang Diklasifikasikan terhadap Total Aktiva Produktif (BDR)

Modal Sendiri (Modal Inti = modal pelengkap)

Menurut peraturan Bank Indonesia Nomor 7/2/PBI/2005 tentang penilaian kualitas aktiva Bank Umum, maka aktiva produktif meliputi : Kredit adalah penyediaan uang atau tagihan yangdapat dipersamakan dengan itu, berdasarkan persetujuan pinjam-meminjam antar bank dengan pihak lain yang diwajibkan pihak meminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.

Surat Berharga adalah surat pengakuan hutang, wesel, obligasi sekuritas kredit atau setiap derivatif atau kepentingan lain, atau surat kewajiban dari penerbut yang lazim diperdagangkan dalam pasar uang dan pasar modal.

Penempatan adalah penanaman dana bank pada bank lainnya yang berupa Giro, Call Money, Deposito Berjangka, Sertifikat Deposito Kredit yang diberikan pada penempatan lainnya.

Tagihan Akseptasi adalah tagihan yang timbul sebagi akibat akseptasi yang dilakukan terhadap wesel berjangka.

Tagihan Derivatif adalah tagihan karena potensi keuntungan dari suatu perjanjian/kontrak transaksi derivatif (selisih positif antar nilai kontrak dengan nilai wajar transaksi derivatif pada tanggal laporan), termasuk potensi keuntungan karena mark to market dari transaksi spot yang masih berjalan.

Penyertaan Modal adalah penanaman dana bank dalam bentuk saham pada bank atau perusahaan yang bergerak dibidang keuangan lainnya sebagaimana diatur dalam peraturan perundang-undangan yang berlaku atau jenis transaksi tertentu yang berakibat bank memiliki atau akan memiliki saham pada bank dan atau perusahaan yang bergerak di bidang keuangan lainnya.

Penyertaan Modal Sementara adalah penyertaan modal oleh bank pada perusahaan peminjam untuk mengatasi kegagalan kredit (Debt to Equity Swap), termasuk penanaman dalam bentuk surat utang konversi (Convertible Bond) dengan opsi saham (Equity Options) atau jenis transaksi tertentu yang berakibat bank memiliki saham pada perusahaan peminjam.

Besarnya nilai kualitas aktiva produktif yang diklasifikasikan suatu bank dapat dihitung dengan menggunakan rumus Bad Debt Ratio

(BDR) suatu bank dapat dihitung dengan menggunakan rumus :

b) Penyisihan Penghapusan Aktiva Produktif (PPAP)

Berdasarkan Surat Keputusan Direksi Bank Indonesia no. 31/48/KEP/DIR tanggal 12 Novenber 1998, setiap Bank Umum wajib membentuk cadangan khusus yang ditujukan guna menampung kemungkinan kerugian yang terjadi akibat penurunan kualitas aktiva produktif. Cadangan ini dibentuk dengan menyisihkan sebagian laba dan merupakan persetujuan pemegang saham bank yang dilakukan dalam Rapat Umum Pemegang Saham (RUPS).

Besarnya nilai rasio penyisihan penghapusan aktiva produktif suatu bank dapat dihitung dengan menggunakan rumus Cadangan yang Diklasifikasikan sebagai berikut :

3. Faktor Management (Manajemen)

Penialaian manajemen adalah untuk memastikan kualitas dan tingkat kedalaman penerapan prinsip manajemen bank yang sehat. Menurut

PPAP yang telah dibentuk

PPAP = x 100%

PPAP yang wajib dibentuk

Aktiva Produktif yang Diklasifikasikan

BDR = x 100 %

peraturan Bank Indonesia penialian manajemen menggunakan 100 buah pertanyaan yang berkaitan dengan manajemen umum dan manajemen resiko. Penilaian manajemen umum untuk bank umum bukan devisa didasarkan pada 85 pertanyaan dan 100 pertanyaan untuk kegiatan usaha bank umum devisa. Ke-100 pertanyaan tersebut tyerbagi menjadi :

a) Komponen Manajemen Umum (40 Pertanyaan) b) Komponen Manajemen Resiko (60 Pertanyaan)

Menurut Payamata dan Machfoed (1999) penilaian manajemen juga dapat diukur, berdasarkan kemampuannya memperoleh margin, yaitu dengan rumus sebagai berikut :

Menurut Rivai dkk. (2007:p.1358) :

“Net Profit Margin adalah rasio yang dapat memberikan jawaban akhir tentang seberapa efektif manajemen mengelola perusahaan”.

4. Faktor Earning (Rentabilitas)

Dalam penilaian kesehatan bank, rentabilitas diartikan sebagai kemampuan bank dalam menghasilkan laba ditinjau dari besarnya volume usaha bank dan besarnya biaya opersional yang dikeluarkan bank dalam menghasilkan pendapatan opersionalnya. Selain itu rasio rentabilitas bank bertujuan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan.

Laba Bersih

NPM = x 100%

Menurut Standar Akuntansi Keuangan (1999:31,28) Rentabilitas adalah : kemampuan bank untuk memperoleh laba.

Menurut Surat Keputusan Direksi Bank Indonesia No.30/11/KEP/DIR tanggal 30 April 1997, Penilaian rentabilitas untuk mengukur tingkat kesehatan bank didasarkan pada dua rasio yaitu :

a) Rasio Laba Sebelum Pajak terhadap Rata-rata Volume Usaha (ROA) Besarnya nilai Return on Total Asset atau rasio laba sebelum pajak 12 bulan terakhir terhadap rata-rata volume usaha dalam periode yang sama, adapun rumusnya sebagi berikut :

Besarnya nilai (angka) untuk ”laba sebelum pajak” dapat dibaca pada perhitungan laba rugi yang disusun oleh bank yang bersangkutan, sedangkan rata-rata total aktiva dapat dilihat pada neraca.

b) Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) Besarnya nilai BOPO dapat dihitung sebagai berikut :

Besarnya angka untuk biaya operasional maupun untuk pendapatan

Beban operasional dapat dilihat pada perhitungan laba rugi laporan keuangan bank yang bersangkutan dalam laporan laba rugi, beban dan

Laba sebelum pajak

ROA = x 100%

Total Aktiva

Biaya Operasional

BOPO = x 100%

pendapatan tidak terlihat karena sudah termasuk dalam beban dan pendapatan operasional.

5) Penilaian Liquidity (Likuiditas)

Pengertian likuiditas menurut SAK yang tertuang dalam PSAK No.31 (2002:31.2) adalah :

”kemampuan bank untuk memenuhi kewajibannya kepada semua pihak sewaktu-waktu dapat menarik atau mencairkan simpanan dan komitmen lainnya”.

Berdasarkan Surat Keputusan Direksi Bank Indonesia No.30/11/KEP/DIR tanggal 30 April 1997 penilaian terhadap aspek likuiditas didasarkan pada rasio kredit terhadap dana yang diterima atau lebih dikenal dengan Loan to Deposit ratio (LDR), dengan Rumus sebagi berikut :

Menurut Surat Keputusan Direksi Bank Indonesia No.30/11/KEP/DIR tanggal 30 April 1997 dana yang diterima meliputi :

a) Giro, Tabungan, dan deposito masyarakat.

b) Kredit Likuiditas bank Indonesia (KLBI), yaitu Volume pemberian

kredit yang diberikan oleh Bank Indonesia Kepada bank yang

bersangkutan.

c) Sertifikat Deposito dan deposito Berjangka.

d) Modal Inti.

Jumlah kredit yang diberikan

LDR = x 100%

e) Modal Pinjaman.

f) Surat Berharga Yang Diterbitkan.

g) Pinjaman yang diterima.

Menurut Juli Irmayanto (2000:90) : LDR digunakan untuk mengukur kemampuan bank dalam membayar semua dana masyarakat serta modal sendiri dengan mengandalkan kredit yang telah didistribusikan kepada masyarakat. Kredit disini merupakan kredit yang diberikan kepada pihak ketiga, tidak termasuk kredit kepada bank lain.

D. Penelitian Sebelumnya

Di Indonesia pernah juga dilakukan penelitian terhadap efisiensi perbankan dengan menggunakan pendekatan Frontier Economic. Variabel dependen dalam penelitian tersebut adalah total biaya perbankan, sedangkan variable independennya antara lain adalah demand deposit, saving deposit, time deposit, loan, ratio profit per jumlah tenag kerja dan ratio profit per modal. Hasil penelitian tersebut menunjukkan bahwa perbankan Indonesia secara umum menjadi makin efisien setelah adanya deregulasi 1988, (Goeltom, 1997).

Return on Equity dan Return on Asset. Perbedaan kinerja terlihat secara nyata jika dilihat dari variable Loan to Deposit Ratio (Febryani dan Zulfadin, 2003).

Penelitian tentang kinerja industri perbankan juga dilakukan mengenai perbandingan kinerja bank devisa dan bank non devisa periode 2002-2006, penelitian tersebut juga didasarkan pada rasio Return on Equity, Return on Asset, dan Loan to Deposit Ratio. Hasil dari penelitian tersebut menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara kinerja bank devisa dengan bank non devisa pada periode 2002-2006 (Maharani dan Toto, 2007).

B. Kerangka Pemikiran

Bank adalah suatu lembaga yang berperan sebagai perantara keungan (financial intermediary) antara pihak-pihak yang memiliki kelebihan dana (Surplus Unit) dengan pihak-pihak yang memerlukan dana (Deficit Unit) serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Dengan demikian dapat disimpulkan bahwa bank mempunyai arti penting dalam kegiatan bisnis dewasa ini, sehingga perlu diketahui bagaimana sebenarnya kinerja keuangan bank dalam menjalankan usahanya. Sehubungan dengan hal tersebut maka digunakan rasio CAMEL melalui analisa laporan keuangan bank yang bersangkutan. Rasio CAMEL menilai beberapa aspek kuangan bank, yaitu aspek Permodalan (CAR), Kualitas Aset (BDR dan PPAP), Manajemen (NPM), Rentabilitas (ROA dan BOPO), dan Likuiditas (LDR).

Penelitian ini dimaksudkan untuk melihat apakah terdapat perbedaan kinerja keuangan yang signifikan antara bank devisa dengan bank non devisa. Penelitian ini juga dilakukan untuk melihat apakah kinerja keuangan perusahaan yang diproksikan dengan rasio-rasio keuangan memberikan indikasi yang berbeda antara bank devisa dengan bank non devisa. Dari analisa tersebut diharapkan dapat diketahui bagaimana perbedaan kinerja keuangan dari bank devisa dan bank non devisa.

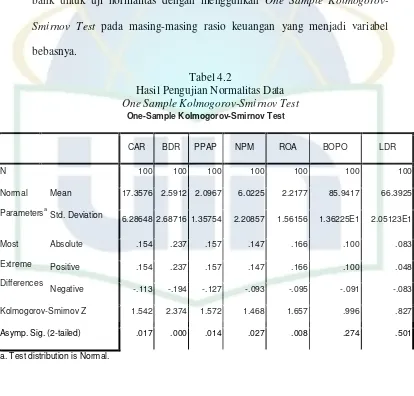

normal maka uji statisktik parametrik yang akan digunakan, namun jika sebaliknya jika data berdistribusi tidak normal maka uji non parametrik yang akan digunakan. Pengujian normalitas dilakukan dengan menggunakan One-Sample Kolmogorov-Smirnov Test dengan melihat tingkat signifikansi 5%. Dasar pengambilan keputusan dari uji normalitas data ini adalah dengan melihat probabilitas asymp. Sig tailed), jika probabilitas asymp. Sig (2-tailed) > 0,05 maka data mempunyai distribusi normal, sebaliknya jika < 0,05 maka data mempunyai distribusi yang tidak normal. Selanjutnya hipotesis yang pertama (H1) ini akan diuji dengan menggunakan Uji Independent Sample T-Test jika data berdistribusi normal, jika data berdistribusi tidak normal maka akan di uji dengan menggunakan Uji Mann-Whitney Test. Pengujian ini digunakan untuk menguji dua sampel yang tidak berhubungan (Independent) anatara bank devisa dengan bank non devisa. Jika probabilitas > 0,05 maka bearti tidak ada perbedaan yang signifikan, dan sebaliknya jika probabilitas < 0,05 berarti ada perbedaan yang signifikan antara dua sampel tersebut.