Informasi Dokumen

- Penulis:

- M Desi Floren L

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Akuntansi

- Topik: Sistem Akuntansi Pembelian Peralatan Operasional pada PDAM Tirtanadi Provinsi Sumatera Utara

- Tipe: Tugas Akhir

- Tahun: 2015

- Kota: Medan

Ringkasan Dokumen

I. Pendahuluan

Bagian pendahuluan tesis ini membahas latar belakang pemilihan topik, yang berfokus pada pentingnya sistem akuntansi pembelian peralatan operasional di PDAM Tirtanadi, Sumatera Utara, dalam konteks efisiensi dan efektivitas operasional perusahaan. Latar belakang menjelaskan peran teknologi informasi dalam dunia bisnis modern dan bagaimana sistem akuntansi yang baik dapat membantu manajer dalam pengambilan keputusan. Penelitian ini didorong oleh keinginan untuk membandingkan teori akuntansi dengan praktik di lapangan, sehingga memberikan nilai tambah bagi pemahaman mahasiswa tentang penerapan konsep akuntansi.

1.1 Latar Belakang Masalah

Sub-bab ini menjelaskan konteks penelitian dengan menyoroti peran sistem akuntansi pembelian dalam organisasi, khususnya perusahaan publik seperti PDAM Tirtanadi. Dijelaskan bagaimana sistem ini penting untuk pengawasan pengeluaran, pertanggungjawaban, dan efisiensi operasional. Pentingnya studi kasus di PDAM Tirtanadi sebagai BUMD di Sumatera Utara juga dijelaskan, menekankan relevansi praktis bagi mahasiswa dalam memahami akuntansi di sektor publik.

1.2 Perumusan Masalah

Bagian ini merumuskan pertanyaan penelitian secara spesifik. Fokusnya adalah pada pemahaman detail sistem akuntansi pembelian peralatan operasional di PDAM Tirtanadi. Pertanyaan penelitian diformulasikan untuk mengarahkan analisis dan penarikan kesimpulan yang terfokus dan terukur, mendorong mahasiswa untuk berpikir kritis dan sistematis dalam menyelesaikan permasalahan.

1.3 Tujuan dan Manfaat Penelitian

Sub-bab ini menjelaskan tujuan penelitian, yang meliputi pemahaman sistem akuntansi pembelian peralatan operasional dan pengendalian internal di PDAM Tirtanadi. Tujuannya dikaitkan dengan persyaratan penyelesaian studi, menunjukkan relevansi langsung penelitian dengan kurikulum akademik. Manfaat penelitian dijabarkan bagi penulis, perusahaan, dan pembaca yang lebih luas, menunjukkan aplikasi praktis dan kontribusi akademik penelitian.

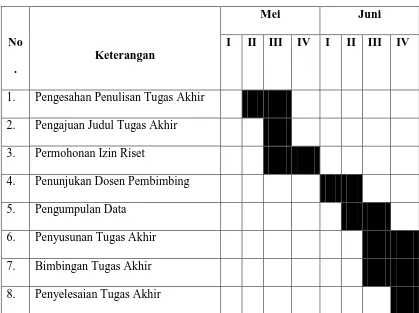

1.4 Rencana Penulisan

Bagian ini menjelaskan struktur tesis, menjabarkan isi setiap bab secara singkat. Ini penting untuk memberikan gambaran keseluruhan alur berpikir dan organisasi penelitian, melatih mahasiswa untuk menyusun kerangka berpikir yang logis dan sistematis. Penjelasan jadwal survei dan observasi menambah nilai praktis dan menunjukkan perencanaan yang matang dalam melakukan penelitian.

II. PDAM Tirtanadi Provinsi Sumatera Utara

Bab ini memberikan gambaran umum tentang PDAM Tirtanadi, menyediakan konteks bagi analisis sistem akuntansi pembelian. Sejarah singkat perusahaan, struktur organisasi, uraian tugas, jaringan usaha, kinerja terkini, dan rencana usaha perusahaan disajikan. Informasi ini penting untuk memahami lingkungan operasional PDAM Tirtanadi dan bagaimana hal itu memengaruhi sistem akuntansi mereka, menambah pemahaman mahasiswa tentang konteks bisnis dan operasional sebuah perusahaan.

2.1 Sejarah Ringkas

Sub-bab ini menelusuri sejarah PDAM Tirtanadi dari masa penjajahan Belanda hingga saat ini. Ini memberikan wawasan tentang perkembangan perusahaan dan konteks historisnya, memberikan mahasiswa pemahaman tentang evolusi organisasi dan dampaknya terhadap sistem dan prosedur yang diterapkan. Analisis sejarah memberikan konteks penting untuk memahami praktik-praktik akuntansi saat ini.

2.2 Struktur Organisasi

Sub-bab ini menjelaskan struktur organisasi PDAM Tirtanadi, menunjukkan bagaimana berbagai divisi dan departemen saling berinteraksi. Ini membantu memahami pembagian tanggung jawab dan alur kerja dalam proses pengadaan barang. Pemahaman tentang struktur organisasi sangat krusial untuk analisis sistem akuntansi pembelian, karena struktur menentukan alur informasi dan pengambilan keputusan.

2.3 Uraian Tugas (Job Description)

Sub-bab ini menjabarkan uraian tugas dari berbagai posisi di PDAM Tirtanadi, terutama yang terkait dengan proses pembelian. Ini membantu dalam memahami peran dan tanggung jawab individu dalam sistem akuntansi, memberikan pemahaman yang lebih dalam tentang pembagian tugas dan mekanisme pengendalian internal. Bagian ini memberikan detail operasional yang penting untuk memahami dinamika proses pengadaan barang.

2.4 Jaringan Usaha

Sub-bab ini membahas jaringan usaha PDAM Tirtanadi, mencakup wilayah layanan dan relasi dengan pihak-pihak eksternal. Ini relevan untuk memahami skala operasi perusahaan dan kompleksitas proses pembelian. Memahami jaringan usaha memberikan gambaran lebih lengkap tentang konteks operasional dan lingkungan bisnis PDAM Tirtanadi.

2.5 Kinerja Usaha Terkini

Sub-bab ini memberikan informasi tentang kinerja terkini PDAM Tirtanadi, memberikan konteks bagi analisis sistem akuntansi. Kinerja perusahaan dapat memengaruhi praktik akuntansi dan pengambilan keputusan terkait pengadaan barang. Informasi ini memberikan konteks penting untuk analisis dan interpretasi data akuntansi.

2.6 Rencana Usaha

Sub-bab ini menyajikan rencana usaha PDAM Tirtanadi, memberikan gambaran tentang proyeksi masa depan perusahaan dan bagaimana hal itu dapat memengaruhi sistem akuntansi. Rencana usaha memberikan gambaran tentang strategi perusahaan dan bagaimana sistem akuntansi perlu beradaptasi. Memahami rencana usaha memberikan perspektif jangka panjang untuk analisis sistem akuntansi.

III. Sistem Akuntansi Pembelian Peralatan Operasional pada PDAM Tirtanadi Provinsi Sumatera Utara

Bab ini merupakan inti dari tesis, menganalisis secara mendalam sistem akuntansi pembelian peralatan operasional di PDAM Tirtanadi. Analisis meliputi pengertian sistem akuntansi dan pengendalian internal, sistem akuntansi pembelian secara umum, sistem akuntansi pembelian peralatan operasional di PDAM Tirtanadi, prosedur pembelian, dokumen yang digunakan, dan bagan alur sistem. Bab ini mengaplikasikan teori akuntansi ke dalam konteks kasus spesifik.

3.1 Pengertian Sistem Akuntansi dan Pengendalian Intern

Sub-bab ini mendefinisikan sistem akuntansi dan pengendalian internal, menjelaskan pentingnya kedua konsep tersebut dalam konteks perusahaan. Definisi dan penjelasan konseptual ini memberikan landasan teoritis untuk analisis sistem akuntansi di PDAM Tirtanadi. Mahasiswa diajarkan untuk memahami prinsip-prinsip dasar akuntansi dan pengendalian internal.

3.2 Sistem Akuntansi Pembelian

Sub-bab ini menjelaskan secara umum sistem akuntansi pembelian, mencakup fungsi-fungsi terkait dan dokumen yang digunakan. Penjelasan ini memberikan konteks dan kerangka kerja untuk analisis sistem akuntansi pembelian di PDAM Tirtanadi. Mahasiswa diajarkan tentang alur proses pembelian secara umum di sebuah perusahaan.

3.3 Sistem Akuntansi Pembelian Peralatan Operasional pada PDAM Tirtanadi

Sub-bab ini menganalisis secara spesifik sistem akuntansi pembelian peralatan operasional di PDAM Tirtanadi, menjelaskan prosedur dan mekanisme yang digunakan. Ini merupakan bagian inti analisis, di mana teori akuntansi dikaitkan dengan praktik perusahaan. Mahasiswa mempelajari penerapan konsep akuntansi dalam sebuah studi kasus nyata.

3.4 Prosedur Pembelian Peralatan Operasional

Sub-bab ini menjelaskan secara detail prosedur pembelian peralatan operasional di PDAM Tirtanadi, mencakup berbagai metode pengadaan berdasarkan nilai transaksi. Penjelasan rinci prosedur memperlihatkan penerapan praktik akuntansi dalam konteks nyata. Mahasiswa dilatih untuk menganalisis dan memahami kompleksitas prosedur bisnis.

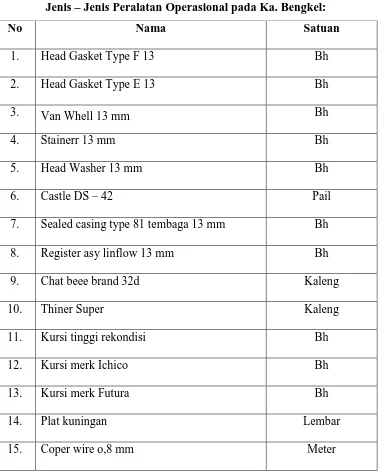

3.5 Dokumen yang Digunakan dalam Pembelian Peralatan Operasional

Sub-bab ini menjelaskan berbagai dokumen yang digunakan dalam proses pembelian, menunjukkan pentingnya dokumentasi dalam sistem akuntansi. Penjelasan ini membantu dalam memahami jejak audit dan pengendalian internal. Mahasiswa belajar tentang pentingnya dokumentasi dan manajemen dokumen dalam sistem akuntansi.

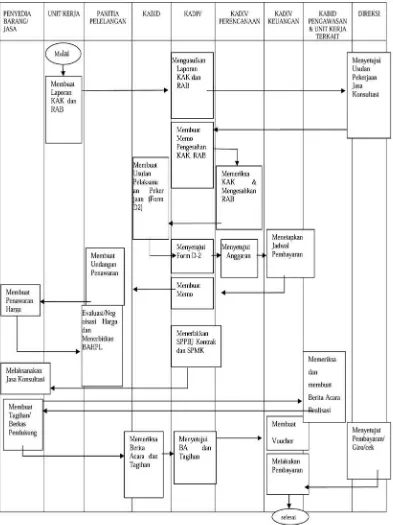

3.6 Bagan Alur Sistem Akuntansi Pembelian

Sub-bab ini menyajikan bagan alur sistem akuntansi pembelian, memberikan gambaran visual tentang proses dan alur kerja. Representasi visual mempermudah pemahaman proses yang kompleks. Mahasiswa dilatih untuk memahami dan membuat visualisasi alur kerja dalam suatu sistem.

IV. Kesimpulan dan Saran

Bab ini merangkum temuan penelitian dan memberikan saran untuk perbaikan sistem akuntansi di PDAM Tirtanadi. Kesimpulan harus berdasar pada analisis yang telah dilakukan pada bab sebelumnya. Saran diberikan berdasarkan temuan dan bertujuan untuk meningkatkan efisiensi dan efektivitas sistem akuntansi. Bab ini menunjukkan kemampuan mahasiswa untuk menyimpulkan hasil penelitian dan memberikan rekomendasi yang relevan.

4.1 Kesimpulan

Sub-bab ini merangkum temuan utama penelitian, menjawab pertanyaan penelitian yang telah dirumuskan sebelumnya. Kesimpulan harus ringkas, jelas, dan didukung oleh data dan analisis. Mahasiswa dilatih untuk menyimpulkan hasil penelitian secara sistematis dan terstruktur.

4.2 Saran

Sub-bab ini memberikan saran berdasarkan temuan penelitian, bertujuan untuk meningkatkan sistem akuntansi pembelian peralatan operasional di PDAM Tirtanadi. Saran harus spesifik, realistis, dan dapat diimplementasikan. Mahasiswa dilatih untuk memberikan rekomendasi yang konstruktif dan bernilai praktis.

Referensi Dokumen

- Buku Istilah Keuangan dan Perbankan ( Aliminsyah, Padji )

- Sistem Akuntansi Penyusunan Prosedur dan Metode ( Baridwan, Zaki )

- Akuntansi Keuangan ( Departemen Pendidikan Dan Kebudayaan Dirjen Pendidikan Tinggi )

- Accounting ( Fess, Waren Reeve )

- Sistem Informasi Akuntansi ( Hall, James.A. )

- Sistem Akuntansi ( Mulyadi )

- Akuntansi Biaya Buku I: Pengumpulan Biaya dan Penentuan Harga Pokok ( R.A. Supriyono )

- Akuntansi Suatu Pengantar ( Soemarso, S. R. )

- Sistem Informasi Akuntansi ( Widjajanto, Nugroho )

- Acconting Information System: Essential Concept and Application ( Wilkinson, C. )