SISTEM PENGAWASAN INTERNAL GAJI PADA PEGAWAI PDAM TIRTANADI PROVINSI SUMATERA UTARA

TUGAS AKHIR

DiajukanOleh :

SAIFUDDIN HARAHAP 102101166

GunaMemenuhi Salah SatuSyaratUntukMenyelesaikan

PendidikanPada Program Diploma III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : SAIFUDDIN HARAHAP

NIM : 102101166

JURUSAN : DIPLOMA III KEUANGAN

JUDUL : SISTEM PENGAWASAN INTERNAL GAJI PADA

PEGAWAI PDAM TIRTANADI PROVINSI SUMATERA UTARA

Tanggal : ... 2014 DOSEN PEMBIMBING

(Dra. Setri Hiyanti Siregar, M.Si) NIP: 19510213 198303 2 002 Tanggal : ... 2014 KETUA PROGRAM STUDI

DIPLOMA III KEUANGAN

(Dr. Yeni Absah, SE, M.Si) NIP: 19741123 200012 2 001 Tanggal : ... 2014 DEKAN FAKULTAS EKONOMI

Puji dan syukur kehadirat Allah SWT atas limpahan rahmat dan

karunia-Nya sehingga penulis akhirnya dapat menyelesaikan tugas akhir yang berjudul

“Sistem Pengawasan Internal Gaji Pada Pegawai PDAM Tirtanadi Provinsi Sumatera Utara”.Tugas akhir ini disusun sebagai salah satu syarat yang telah

ditetapkan untuk menyelesaikan pendidikan pada program Diploma III Fakultas

Ekonomi Universitas Sumatera Utara.

Sembah sujud penulis kepada kedua orang tua tercinta dan Ibunda yang

telah memberikan segenap kasih sayang, dorongan, semangat dan

pengorbanannya yang begitu besar sehingga penulis dapat menyelesaikan tugas

akhir ini.Dalam penyusunan tugas akhir ini, penulis tidak lepas dari dukungan dan

dorongan dari berbagai pihak. Dalam kesempatan ini penulis ingin menyampaikan

ucapan terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA Selaku Dekan Fakultas

Ekonomi USU.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi Keuangan

Fakultas Ekonomi USU.

3. Ibu Dra. Setri Hiyanti Siregar, M.Si, selaku Dosen Pembimbing penulis yang

telah banyak memberikan masukan dan arahan kepada penulis dalam

4. Bapak/Ibu Dosen pengajar serta pegawai yang telah banyak memberikan

ilmu dan membantu penulis selama menjalankan pendidikan di Fakultas

Ekonomi Universitas Sumatera Utara.

5. Saudara-saudara penulis Yusriani Harahap, S.Kom dan Siti Amnah, S.Pd

yang telah banyak membantu dan memberikan motivasi kepada penulis.

6. Buat teman dan sahabat penulis seluruh mahasiswa D-III Keuangan stambuk

2010 group C, Lesmarto Ginting Suka, Rahmad Hidaya Hasibuan, Michael

Sinurat, Oktovianus Silitonga, Henrico Sirait, Eko Wibisono teman-teman

magang kelompok 29 (Alif Judha Nugraha, Muhammad Rizki Nasution,

Monica Marta Grace, Enda Lola Pramitta) terima kasih atas kerja samanya

serta teman-teman lain yang tidak mungkin penulis sebutkan satu persatu

namanya yang telah banyak membantu penulis.

Penulis menyadari bahwa dalam penyajian tugas akhir ini masih banyak

terdapat kekurangan, untuk itu penulis mengharapkan kritik dan saran yang

bersifat membangun dari pembaca demi perbaikan-perbaikan dimasa yang akan

datang.

Medan, Desember 2013

Penulis

Halaman

BAB II PROFIL PERUSAHAAN A. Sejarah Singkat Perusahaan ……….…… 7

B. Struktur Organisasi ………... 13

C. Job Description ………. 14

D. Kinerja Usaha Terkini ……….. 18

BAB III PEMBAHASAN A. Penegrtian Gaji dan Upah ……...………. 23

B. Unsur-unsur Gaji dan Upah ……….……. 25

C. Prosedur Pencatatan Gaji dan Upah ………. 30

D. Prosedur Perhitungan Gaji dan Upah ...……… 33

E. Sistem Pengwasan Intern Gaji dan Upah ………. 38

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ………... 44

B. Saran ………. 45

DAFTAR TABEL

halaman

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan didirikan untuk memperoleh laba demi menjamin kelangsungan

perusahaan. Apa lagi di era globalisasi saat ini persaingan antara perusahaan satu

dengan yang lain sangatlah ketat, oleh karena itu perusahaan harus dikelola secara

efekif dan efisien supaya tetap eksis dalam bidangnya.

Menurut Atmosoeprapto (2002:139) menyatakan Efektivitas adalah

melakukan hal yang benar, sedangkan efisiensi adalah melakukan hal secara

benar, atau efektivitas adalah sejauh mana kita mencapai sasaran dan efisiensi

adalah bagaimana kita mencampur segala sumber daya secara cermat.

Efektivitas dalam kegiatan organisasi dapat dirumuskan sebagai tingkat

perwujudan sasaran yang menunjukkan sejauh mana sasaran telah dicapai.

Sumaryadi (2005:105) berpendapat dalam bukunya ”Efektivitas Implementasi

Kebijakan Otonomi Daerah” bahwa Organisasi dapat dikatakan efektif bila organisasi

tersebut dapat sepenuhnya mencapai sasaran yang telah ditetapkan. Efektivitas umumnya dipandang sebagai tingkat pencapaian tujuan operatif dan operasional. Dengan demikian pada dasarnya efektivitas adalah tingkat pencapaian tujuan atau sasaran organisasional sesuai yang ditetapkan. Efektivitas adalah seberapa baik pekerjaan yang dilakukan, sejauh mana seseorang menghasilkan keluaran sesuai dengan yang diharapkan.

Dalam menjalankan aktivitasnya tentu perusahaan menggunakan sumber

manusia. Sumber daya merupakan faktor untuk menghasilkan barang dan jasa.

Maka sumber daya ini akan dikontrol untuk melancarkan aktivitas perusahaan.

Kontrol itu sendiri merupakan suatu usaha sistematis manajemen perusahaan guna

pencapaian tujuan dengan cara membandingkan kinerja terhadap rencana serta

perbedaan diantara keduanya.

Berdasarkan beberapa teori yang dikemukakan oleh para pakar di atas,

peneliti menggunakan teori Emerson dalam Handayaningrat (1996:16) bahwa

“Efektivitas adalah pengukuran dalam arti tercapainya sasaran atau tujuan yang

telah ditentukan”. Jadi apabila tujuan tersebut telah dicapai, baru dapat dikatakan

efektif.

Menurut Undang-Undang Nomor 13 Tahun 2003 tetang ketenagakerjaan,

yang disebut sebagai tenaga kerja adalah setiap orang yang mampu melakukan

pekerjaan guna menghasilkan barang atau jasa baik untuk memenuhi kebutuhan

sendiri maupun masyarakat. Tenaga kerja merupakan faktor yang sangat

berpengaruh dalam perusahaan, karena tenaga kerja sudah memberikan

sumbangan kepada perusahaan sejak awal dimulainya kegiatan perusahaan.

Sumbangan tersebut diberikan dalam bentuk tenaga, pikiran, ide-ide yang kreatif,

pengalaman maupun keahlian. Sebagai imbalan atas apa yang mereka

sumbangkan maka mereka berhak mendapatkan balas jasa berupa gaji dan upah.

Jika kebutuhan tenaga kerja dipenuhi perusahaan dengan semestinya, yaitu

dengan sistem gaji dan upah yang baik maka akan mendorong tenaga kerja itu

3

bekerja lebih baik Sehingga hasil pekerjaannya akan lebih maksimal dan

berkualitas.

Gaji mempunyai pengaruh yang sangat besar karena dapat mempengaruhi

sifat dan tingkah laku tenaga kerja dalam melaksanakan beban yang menjadi

tanggung jawabnya. Sedangkan gaji menurut YOLDER, (1990 : 282) adalah gaji

adalah pembayaran ke pada pegawai-pegawai administrasi dan manajerial)..

Masalah di atas tidak hanya menyangkut berapa jumlah gaji yang diterima,

melainkan juga menyangkut beban pekerjaan maupun yang berkaiatan dengan

moral dan tanggung jawab organisasi terhadap kehidupan pegawai dan

keluarganya. Pada hakikatnya, tenaga kerja akan lebih produktif dan memiliki

rasa cinta terhadap perusahaan apabila tenaga kerja tersebut menerima gaji yang

seimbang dengan kontribusinya terhadap perusahaan, dan sebaliknya apabila

tenaga kerja tersebut tidak menerima gaji yang seimbang dengan kontribusinya di

perusahaan, maka akan ada kemungkinan tenaga kerja tersebut akan berupaya

melakukan tindakan-tindakan seperti : melakukan demo untuk kenaikan gaji,

mogok kerja, dan melakukan kegiatan-kegiatan yang tidak sesuai dengan

ketentuan perusahaan dan dapat merugikan perusahaan.

Adanya penetapan tentang peraturan yang berhubungan dengan penggajian

dari pemerintah akan membuat perusahaan lebih memperhatikan penentuan tarif

gaji sehingga dapat menghindari kemungkinan terjadinya penyelewengan.

Khususnya perusahaan yang mempunyai tenaga kerja dalam jumlah yang besar,

maka pembayaran gaji di dalamnya harus diawasi. Walaupun demikian masih saja

gaji. Untuk mengatasi hal tersebut setiap perusahaan harus melakukan

pengawasan internal gaji agar tercipta hubungan yang harmonis antara perusahaan

dengan tenaga kerja.

Pengendalian intern ialah suatu proses yang dipengaruhi oleh dewan

komisaris, manajemen, dan personil satuan usaha lainnya, yang dirancang

untuk mendapat keyakinan memadai tentang pencapaian tujuan dalam hal-hal

berikut: keandalan pelaporan keuangan, kesesuaian dengan undang-undang, dan

peraturan yang berlaku, efektifitas dan efisiensi operasi menurut Jusup dalam

Atmosoeprapto,( 2004 : 252).

Gaji dan upah merupakan masalah yang sensitif bagi setiap perusahaan,

untuk mengatasi masalah tersebut perusahaan mengembangkan suatu kebijakan

yaitu pengawasan. Dengan adanya pengawasan intern gaji dan upah, sistem

penggajian tersebut bisa berjalan dengan baik tanpa ada kecurangan. Jadi

perusahaan harus membuat pengawasan khusus terhadap gaji dan upah dengan

menunjuk beberapa orang yang ahli, yang bertanggung jawab dalam pencatatan

gaji dan upah agar tidak terjadi penyelewengan yang merugikan perusahaan dan

karyawan karena itu bisa menjadi penghambat bagi tercapainya tujuan

perusahaan.

Sistem gaji dan upah yang baik adalah sistem yang dibantu dengan

pengawasan yang baik oleh pihak manajemen perusahaan dan dapat merangsang

motivasi kerja karyawan melalui pemberian gaji, tunjangan, bonus, dan lain

sebagainya. Sehingga diharapkan tenaga kerja semakin produktif.

5

setiap karyawan yang bekerja pada perusahaan dapat memberikan hal yang

terbaik dan merasa nyaman selama berada ditempat kerja. Mengingat gaji dan

upah merupkan hal yang sensitif, maka pengawasan internal atas gaji dan upah

sangat penting untuk menghindari akan penyelewengan atau kecurangan dana

sehingga dapat merugikan perusahaan.

Melihat begitu pentingnya suatu sistem pengendalian gaji dan upah dalam

kegiatan (aktivitas) suatu perusahaan, maka penulis tertarik membuat Tugas Akhir

ini dengan judul “ Sistem Pengawasan Internal Gaji Pegawai pada PDAM

Tirtanadi Provinsi Sumatera Utara “.

B. Permasalahan

Pengawasan gaji dan upah sangatlah penting yaitu untuk menghindari

kemungkinan terjadinya penyelewengan terhadap gaji dan upah yang dapat

merugikan perusahaan. Adapun masalah pokok yang dirumuskan penulis adalah,

“Apakah sistem pengawasan internal gaji dan upah yang ditetapkan PDAM Tirtanadi Provinsi Sumatera Utara sudah efektif ?”

C. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan oleh peneliti adalah sebagai berikut:

a. Untuk mengetahui bagaimana manajemen PDAM Tirtanadi Provinsi

Sumatera Utara dalam melaksanakan pengawasan internal gaji.

b. Untuk mengetahui apakah sistem pengawasan internal gaji dan upah yang

D. Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan peneliti adalah:

1. Bagi PDAM Tirtanadi Sumatera Utara dapat memberikan masukan

sebagai bahan perbandingan dalam menentukan kebijaksanaan di masa

yang akan datang.

2. Bagi peneliti lainya dapat berguna sebagai bahan masukan untuk

menyempurnakan penelitian – penelitian sejenis berikutnya.

3. Bagi peneliti , sebagai bahan masukan apabila diminta pendapat mengenai

sistem pengawasan internal gaji pada PDAM Tirtanadi Provinsi Sumatera

Utara.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat Perusahaan

Perusahaan Daerah Air Minum (PDAM) Tirtanadi pertama kali didirikan pada tanggal 08 september 1905 dengan nama Water Leiding Maatschappij Ajer

Beresih yang berkantor pusat di Amsterdam , Belanda . izin pendirian perusahaan

tersebut berdasarkan Keputusan Gubernur Jendral Hindia Belanda yang berlaku

sampai tahun 1965. pada tanggal 14 desember 1957 terjadi pengambil alihan

perusahaan - perusahaan milik Belanda oleh Pemerintah Republik Indonesia dan

didalamnya termasuk NV. Water Maatschappij Ajer Beresih kepada pemerintaha

Republik Indonesia yang dilakukan di Medan.

Kemudian dengan keluarnya Surat Keputusan Menteri Pekerjaan Umum

dan Ketenagakerjaan No. 68 Tahun 1962 tentang Penyerahan Perusahaan Air

Minum Tirtanadi Kepada daerah Tingkat 1 Sumatera Utara pada tanggal 11

oktober 1962 dan tanggal 9 November 1962 , ditetapkan undang - undang

Pemerintah menjadi '' Perusahaan Daerah Sumatera Utara Pengalihan Air Minum

Tirtanadi .''

Pada tanggal 19 Oktober 1963 Dewan Perwakilan Daerah Gotong Royong

(DPRGR) Daerah Tingkat 1 Sumatera Utara Menetapkan Peraturan Daerah No. 5

Tahun 1963 tentang pendirian Perusahaan Daerah Sumatera Utara Pengalihan Air

Minum dan disahkan oleh departemen dalam Negeri pada tanggal 20 april 1964.

Selanjutnya berdasarkan Peraturan Pemerintah Provinsi daerah tingkat 1

Sumatera Utara no. 11 tahun 1979 yang berpedoman kepada Undang- undang No.

5 tahun 1962 perusahaan ini resmi menggunakan nama yang sekarang yaitu ''

PERUSAHAAN DAERAH AIR MINUM TIRTANADI '' yang terletak di jl. Sisimangaraja No. 1 Medan. Dengan status sebagai milik Provinsi Daerah Tingkat

1 Sumatera Utara.

Peraturan Daerah ini disempurnakan pada tahun 1985 , dengan peraturan

Daerah Tingkat 1 Sumatera Utara No. 25 Tahun 1985 , dengan Peraturan Daerah

Air Minum Provinsi Daerah Tingkat 1 Sumatera Utara . Perubahan pertama

terjadi pada peraturan Daerah No. 25 Tahun 1985 yaitu sesuai dengan Perda No. 6

Tahun 1991 yang mengatur bahwa PDAM Tirtanadi disamping menangani Air

Bersih juga ditugasi mengola Air Limbah.

Dalam rangka upaya peningkatan pelayanan kepada masyarakat

sebagaimana diatur dalam perda No. 3 tahun 1999 tentang pembentukan cabang -

cabang PDAM Tirtanadi di daerah Kabupaten , maka pada tanggal 17 juli 1999

telah dilaksanakan penandatangan naskah perjanjian kerja sama pembentukan

beberapa cabang PDAM Tirtanadi di daerah kabupaten , antara lain :

1. Kabupaten Deli Serdang

2. Toba Samosir

3. Mandailing Natal

4. Tapanuli Tengah

9

6. Tapanuli Selatan

Perjanjian Kerjasama tersebut berbentuk Kerjasama Operational selama 25

tahun ,dengan harapan adanya kerjasama ini akan dapat meningkatkan pengolahan

pelayanan air bersih dan air limbah melalui upaya perbaikan dan pembenahan

saluran instalasi sekaligus manajemen operasionalnya.

Air bersih yang diproduksi oleh PDAM Tirtanadi pada akhir tahun 1999

sebanyak 3.600 liter/ detik , yang berasal dari beberapa sumber air antara lain dari

air permukaaan , air mata air dan air tanah. Distribusi air kepada pelanggan

berlangsung penuh selama 24 jam per hari demikian pula dengan tingkat

kebocoran air rata- rata sebesar 21 % pada tahun 1999.

Untuk mengantisipasi tambahan permintaan air bersih oleh masyarakat

dalam 5 hingga 10 tahun mendatang telah dirancang dan dipersiapkan

pembangunan Instalasi Air bersih yang baru dengan total kapasitas sebesar 3.000

liter / detik di belumai , tanjung morawa. Upaya - upaya untuk dapat mewujudkan

pelaksanaan misi dan tujiuan perusahaan , telah dilaksanakan PDAM Tirtanadi

dengan membentuk kerjasama dengan beberapa perusahaan air minum di dalam

dan di luar negeri, yaitu:

• USAID (Amerika Serikat) Program Pengelolaan Air Bersih &

Lingkungan.

• Yokohama Waterworks Bureau, Japan Pendidikan & Pelatihan.

• Kerjasama pelatihan mengenai Teknologi dan Manajemen perusahaan air

minum di berbagai negara diantaranya : Amerika Serikat, Filiphina,

Australia, Thailand, Singapura dan Malaysia.

Dengan berkembangnya pelayanan air bersih dan pengolahan air limbah ke

arah yang semakin baik, diharapkan dapat meningkatkan kesejahteraan dan

pembangunan ekonomi masyarakat ekonomi masyarkat luas di propinsi Sumatera

Utara yang sekaligus merupakan misi dan tujuan perusahaan ini.

Setiap perusahaan memiliki ciri dan bentuk yang berbeda - beda, baik dari

susunan perusahaan , struktur organisasi maupun logo perusahaan. Logo atau

symbol perusahaan merupakan suatu identitas yang dapat menggambarkan

keberadaan sebuah perusahaan. Adapun logo PDAM Tirtanadi adalah sebagai

berikut :

Gambar 2.1 Logo PDAM tirtanadi

Logo perusahaan PDAM Tirtanadi terdiri dari unsur - unsur :

a. Lingkaran

Menggambarkan ruang lingkup tugas PDAM Tirtanadi , yaitu antara lain

11

bagi masyarakat kota medan dan daerah sekitarnya. Selain itu PDAM

Tirtanadi juga bertugas mengola ( mendaur ulang ) air lembah.

b. Huruf T

Huruf T yang menyerupai pipa pada logo PDAM Tirtanadi menggambarkan

lingkup tugas PDAM Tirtanadi yang sebagian besar adalah berhubungan

dengan system pemipaan.

c. Gelombang Tiga

Gelombang air yang berjumlah tiga yang ada di dalam logo menggambarkan

pelayanan air minum (bersih) yang diberikan PDAM Tirtanadi kepada

masyarakat Kodya bersifat kontinue (tidak pernah berhenti selama 24 jam) dan

merata bagi pemanfaatan air tersebut.

d. Warna Biru

Warna Biru yang ada dalam logo bermaksud menyatakan nuansa yang

ditimbulkan oleh air , dimana biru merupakan warna yang menunjukkan sejuk

dan tenang.

PDAM Tirtanadi Provinsi seluruh kebutuhan Sumatera Utara juga memiliki visi

dan misi yang sangat berperan dalam terpenuhan pelanggan :

a. Visi Perusahaan

Menjadi salah satu perusahaan air minum unggulan di Asia Tenggara

b. Misi Perusahaan

• Memberikan pelayanan air minum kepada masyarakat Sumatera Utara

dengan kuantitas , kontinuitasdan kualitas yang memenuhi persyaratan.

• Meminimalkan keluhan pelanggan dengan mengutamakan pelayanan

prima.

• Memperlakukan karyawan sebagai alat strategis dan mengembangkan

secara optimal.

• mengelola perusahaan dengan menerapkan prisnsip kewajaran ,

transparasi , akuntabilitas dan responsibilitas sebagai bentuk

pelaksanaan good corporate Governance.

• Menjadi perusahaan sebagai alat satu sumber pendapatan asli daerah

Provinsi Sumatera Utara.

• Melaksanakan seluruh aktivitas perusahaan yang berwawasan

lingkungan.

• Menjalankan pengolahan air limbah kepada masyarakat Sumatera

Utara dan mengembangkan dimasa yang akan datang.

B. Struktur Organisasi PDAM Tirtanadi Sumatera Utara

Struktur Organisasi menjadi landasan operasional perusahaan sehari- hari dimana setiap orang dalam perusahaan tahu apa tugas , kewajiban dan

wewenangnya masing –masing. Semakin baik struktur organisasi perusahaanya

maka sistem operasionalnya akan dapat terlaksana dan memudahkan pengawasan

serta koordinasi untuk mewujudkan tujuan perusahaan.

Oleh karena itu , PDAM Tirtanadi Pusat Medan telah menerapkan

struktur organisasi baru yang lebih dinamis dan professional. Struktur Organisasi

13

Keputusan Februari 2000 dan ditetapkan pada tanggal 27 Maret 2000 oleh

Gubernur Sumatera Utara T.Rizal Nurdin berdasarkan Surat Keputsan Gubernur

Sumateran Utara Nomor 539/680/2000.

Dengan adanya strukutr organisasi baru ini, PDAM Tirtanadi juga

memiliki komitmen manajemen perusahaan yaitu berupaya meningkatkan kualitas

pelayanan dengan lebih beriorentasi kepada pelanggan.

PDAM Tirtanadi melaksanakan kegiatanya berdasarkan pada struktur

organisasi garis dan staf. Pemberian wewenang dilakukan dari atas ke bawah dan

tanggung jawab dilakukan dari bawah ke atas. Perusahaan ini mempunyai

kerangka kerja yang di dalamnyan digambarkan hubungan , wewenang dan

tanggung jawab setiap tingkatan kea rah tercapainya tujuan yang telah ditetapkan.

Berikut ini adalah Bagan struktur organisasi PDAM Tirtanadi Provinsi Sumatera

C. Bidang kerja (job description)

Setiap bidang – bidang kerja yang ada di PDAM Tirtanadi mempunyai

Tugas , wewenang dan Tanggung Jawab masing- masing.

Berikut ini adalah tugas , wewenang dan tanggung jawab dari setiap

organisasi pada Divisi di PDAM Tirtanadi Provinsi Sumatera Utara:

1. Direktur utama

Tugas dan wewenang :

1) Memimpin dan mengendalikan jalanya kegiatan perusahaan

2) Menetapkan kebijakan / strategi perusahaan

3) Memajukan meningkatkan dan mempertahankan kinerja perusahaan

4) Mengangkat memutasikan, mempromosikan dan memberhentikan pegawai

5) Mengelola kekayaaan perusahaan

6) Membina dan memelihara kerjasama dengan antar direktur dan bawahanya

7) Melaporkan perembangan perusahaan kepada guebernur.

2. Kepala Divisi Sumber Daya Manusia

Bertanggung jawab kepada Direktur Administrasi & Keuangan membawahi :

1) Kepala Bidang Kepegawaian

2) Kepala Bidang Pengembangan Sumber Daya Manusia (SDM)

Tugas- tugas :

1) Melakuan koordinasi dengan divisi lain yang berhubungan dengan

tugasnya.

2) Merencanakan dan mengendalikan program kerja Divisi Sumber daya

15

3) Merencanakan dan melaksanakan program rekruitmen , pendidikan dan

latihan , kesejahteraan pegawai , kesehatan dan keselamatan kerja.

4) Mengelola , menyimpan dan mengamankan data-data kepegawaian.

5) Mengajukan dan membuat kriteria- kriteria jabatan, promosi , kenaikan

,pangkat ,penghasilan , sanksi dan biaya perjalanan dinas.

6) Mengevaluasi daftar penilaian Pegawai (DP3) dari seluruh unit kerja.

7) Mengevaluasi hasil- hasil pelaksanaan pendidikan dan pelatihan .

8) Melakukan pembinaan mental spiritual pegawai.

9) Membantu Direktur Administrasi dan Keuangan untuk menyediakan

data dan informasi yang diperlukan oleh pihak intern maupun ekstern.

3. Kepala Bidang Pengembangan SDM

Bertanggung jawab kepada kepala Divisi sumber daya Manusia

Tugas tugas :

1) Melakukan koordinasi dengan bidang lain yang berhubungan dengan

tugasnya.

2) Merencanakan dan mengendalikan program kerja Bidang Pengembangan

SDM.

3) Menyusun , melaksanakan dan mengevaluasi program pengembangan

SDM.

4) Menjalin kerja sama dengan lembaga –lembaga eksternal dalam rangka

pengembangan / peningkatan Sumber Daya Manusia.

5) Melaksanakan kegiatan yang berkaitan dengan saran/ prasarana

6) Menginformasikan kepada kepala Divisi Sumber Daya Manusia dalam

hal pelatihan- pelatihan , kursus – kursus dan lain – lain yang

berhubungan dengan kegiatan yang dilaksanakan pihak lain untuk dapat

ditindak lanjuti.

7) Membuat dan menyampaikan laporan bulanan perkembangan Bidang

Pengembangan SDM dilengkapi dengan evaluasinya.

Wewenang :

Membimbing , mengatur dan memberdayakan pegawai untuk kepentingan

pelaksanaan tugasnya.

Tanggung jawab :

Memelihara sarana dan prasarana pendidikan dan pelatihan.

4. Kepala Bidang Kepegawaian

Bertanggung jawab kepada kepala Divisi Sumber Daya Manusia

Tugas –tugas :

1) Melakukan koordinasi dengan bidang lain yang berhubungan dengan

tugasnya.

2) Merencanakan dan mengendalikan program kerja bagianya.

3) Membuat daftar perhitungan penghasilan dan PPh.

4) Mengajukan dan memproses penerimaan dan pemberintahan, kenaikan

pangkat , gaji berkala , cuti dan segala sesuatu yang berkaitan dengan

kesejahteraan pegawai sessuai dengan ketentuan yang berlaku.

17

6) Mengkoordinir dan menindak lanjuti masalah- masalah kepegawaian dari

masing- masing unit kerja.

7) Membuat dan menyampaikan laporan bulanan perkembangan bidang

Kepegawaian dilengkapi dengan evaluasinya.

8) Melaksanakan semua tugas perusahaan dan tugas- tugas lain yang

diberikan oleh kepala Divisi Sumber Daya Manusia.

Wewenang :

Membimbing , mengatur dan memberdayakan pegawai untuk kepentingan

pelaksanaan tugasnya.

Tanggung jawab :

Memberikan saran dan pertimbangan mengenai langkah – langkah yang

perlu diambil dalam tugasnya kepada kepala divisi pengembangan Sumber

Daya Manusia.

5. Direktur Administrasi dan Keuangan

Tugas dan wewenang :

1) Melaksanakan koordinasi dengan direksi lainya

2) Menetapkan kebijakan / strategi perusahaan dalam bidang administrasi

dan keuangan

3) Membina pegawai dan melaksanakan koordinasi antara bidang lingkup

tugasnya menyelenggarakan kebijakan / strategi perusahaan dalam

bidang administrasi dan keuangan

6. Direktur operasi

1) Melaksanakan koordinasi dengan direksinya.

2) Menetapkan kebijakan / perusahaan dalam bidang operasi.

7. Direksi Perencanaan dan Produksi

Tugas dan wewenang :

1) Melaksanakan koordinasi dengan direksi lainya

2) Menetapkan kebijakan perusahaan dalam bidang perencanaan dan

produksi

3) Melaksanakan koordinasi antara bidang dalam dan bidang luar.

D. Kinerja Usaha Terkini

Dalam rangka pengembangan cakupan pelayanan air minum bagi masyarakat

Sumatera Utara, PDAM Tirtanadi melaksanakan kerjasama operasi dengan 9

(Sembilan) PDAM di beberapa Kabupaten di Sumatera Utara, yaitu Kabupaten

Simalungun , Kabupaten Deli serdang, kabupaten toba Samosir, kabupaten

Tapanuli selatan, Kabupaten Tapanuli tengah , Kabupaten Mandailing Natal,

Kabupaten Nias, Kabupaten Nias Selatan dan Kabupaten Samosir. pada febuari

2009 , PDAM Tirtanadi Cabung Nias dikembalikan ke pemerintah Kabupaten

Nias, dengan pertimbangan bahwa pihak Pemkab Nias dan PDAM Tirta Umbu

telah memiliki kemampuan di dalam pengolahan PDAM di Gunung Sitoli.

Instalasi Pengelolahan Air (IPA)

Untuk melayani daerah pelayanan PDAM Tirtanadi di kota Medan dan sekitarnya,

pada tahun 2004 terdapat 4 instalasi pengolahan air, instalasi pengolahan air yang

19

pengolahan air sungai dibangun dan dioprasikan oleh PDAM Tirtanadi sendiri

sedangkan satu instalasi dibangun oleh PT Tirta Lyonnaise Medan dan

dioperasikan dengan sistem BOT. disamping 4 instalasi pengolahan air tersebut

ada unit – unit pengolahan kapasitas kecil untuk sumber bor berupa sistem Ferro

filter.

Air Baku

Sumber air baku PDAM Tirtanadi untuk daerah pelayanan 1 ( kota Medan dan

sekitarnya) berasal dari 3 jenis sumber air baku , yaitu mata air, air permukaan ,

dan air tanah dalam.

Mata Air

Air dari mata air yang terletak di daerah sibolangit digunakan untuk air baku dari

IPA sibolangit dan disadap dari beberapa mata air sebagai berikut :

1. Lau kaban / puang saja sebanyak 15 bangunan penangkap air dengan

kapasitas 283 1/ detik

2. Lau Bangklewang sebanyak 12 bangunan penangkap air dengan kapasitas

204 1/ detik.

3. Rumah Sumbul sebanyak 3 bangunan penangkap air dengan kapasitas . Air

Permukaan Air permukaan yang saat ini diambil sebagai air baku untuk

pengadaan air bersih di pelayanan.

Pelayanan Air Bersih

Dalam kurun waktu 2 tahun terakhir, permintaan air bersih di kota medan

meningkat secara signifikan. Rata- rata 13.000 sambungan baru bertambah setiap

Tirtanadi telah melakukan antisipasi berupa penambahan kapasitas produksi serta

perluasan jaringan distribusi.

Sampai pada akhir 2004 PDAM Tirtanadi memiliki pelanggan air bersih

sebanyak 335.339 sambungan. Dari jumlah tersebut, sebanyak 294.821

sambungan berada di kawasan perkotaan Medan dan sekitarnya, sisanya

sebanyak 40.518 sambungan berada di 7 daerah kabupaten di provinsi Sumatera

Utara. Cakupan pelayanan air bersih di kota medan saat ini telah mencapai 87,8%

dari jumlah penduduk , sementara untuk Provinsi Sumatera Utara cakupan

pelayanan baru mencapai 45,7%.

Pada tanggal 19 Desember 2002 PDAM Tirtanadi telah menerima piala

citra pelayanan Prima tahun 2002 dengan predikat terbaik dari presiden Indonesia

melalui mentri Pendayagunaan Aparatur Negara.

Penghargaan yang diperoleh

Penghargaan yang diperoleh PDAM yaitu :

• Piala Citra Pelayanan Prima dari Presiden RI pada tanggal 19 Desember

2002 dan tanggal 19 Desember 2002

• Up Grading ISO 9001 : 2000 untuk Deli Tua Water Treatment Plant, pada

tanggal 7 Agustus 2003

• Certification ISO 9001:2000 untuk Sunggal Water Treatment Plant pada

tanggal 18 Desember 2003

• BUMD AWARD Tanggal 22 Juli 2004.

21

• Piala Citra Pelayanan Prima dari Presiden RI pada tanggal 19 Desember 2002

dan tanggal 06 Desember 2004

• Zero Accident Award tahun 2004 dari Menteri Tenaga Kerja dan

Transmigrasi RI untuk IPA Sunggal dan IPA Deli Tua tanggal 5 Januari 2005

• Penghargaan Sanggraha Krida dari Presiden RI yaitu Lembaga yang berjasa

dalam Bidang Olahraga pada Hari Olahraga Nasional pada tanggal 9

September 2005

• Penghargaan dari DPP PERPAMSI sebagai PDAM yang telah berhasil

menjalankan KSO dengan PDAM Tingkat II di Sumatera Utara pada tanggal

27 Nopember 2005 di Makassar oleh Menteri Pekerjaan Umum.

• Penghargaan Pekerjaan Umum tahun 2005 dan tahun 2006 dari Menteri

Pekerjaan Umum atas Pencapaian Kinerja Terbaik Peringkat Pertama Dalam

Bidang Cipta Karya, Sub. Bidang Penyelenggaraan Air Minum .

• Sertifikat Akreditasi SNI 19-17025-2000 dari Komite Akreditasi Nasional

(KAN) untuk Laboratorium Pengujian dan Laboratorium Kalibrasi pada

tanggal 22 Juli 2005.

• Sertifikat ISO 14001 dalam bidang Manajemen Lingkungan untuk IPA

Sunggal dan IPA Deli Tua , yang diserahkan kepada Wagubsu pada tgl 20

September 2005

• Penghargaan dari Water Fund Indonesia BV, Belanda sebagai mitra yang

• Sertifikat ISO 9001:2000 untuk sistem Manajemen Mutu pada

Cabang Pelayanan Padang Bulan dan Sunggal dari PT TÜV Nord Indonesia,

tanggal 14 Juni 2006,

• Piala Citra Pelayanan Prima tahun 2006 dari Menteri Negara Pendayagunaan

Aparatur Negara di Jakarta pada tgl 22 Desember 2006.(III)

• Penghargaan dan piala pekerjaan umum atas 3 kali berturut-turut terbaik

nasional dalam pelayanan air minum di kota metropolitan tgl 5 Desember

2007

• Penyerahan ISO 9001:2000 Tanggal 18 Desember 2007 dalam kategori

sistem manajemen mutu untuk Kantor Pusat.

• Sertifikat ISO 9001 : 2000 untuk IPA Deli Tua Dan IPA Sunggal pada tgl 7

Agustus dan 18 Desember 2003 serta IPA Limau Manis dan IPA Hamparan

Perak bulan Mei 2008

• Sertifikat ISO 9001 : 2008 untuk PDAM Tirtanadi (ISO Corporate) pada

Bulan Juli 2009

BAB III

PEMBAHASAN

A. Pengertian Gaji dan Upah

Istilah penggajian sering diartikan sebagai jumlah total yang dibayarkan

kepada karyawan atas jasa-jasa yang mereka berikan selama satu periode

perusahaan. Bagi setiap perusahaan, gaji dan upah merupakan hal yang penting

karena untuk mempertahankan agar dedikasi pegawai terhadap pengawasan

perusahaan tetap tinggi, perusahaan harus membayar gaji dan upah secara lancar

kepada pegawai, maka pegawai akan berusaha meningkatkan kinerjanya sehingga

perusahaan memperoleh nilai tambah di mata masyarakat. Pada umumnya gaji

merupakan penerimaan pegawai karena pemberian prestasinya kepada perusahaan

yang jumlahnya tetap.

Istilah gaji biasanya digunakan untuk pembayaran kepada pegawai yang

diberi tugas-tugas adminstratif dan para pemimpinya. Jumlah gaji yang dibayar

biasanya secara berkala dan tetap, sedangkan imbalan diberikan kepada

buruh-buruh yang melakukan pekerjaan kasar dan pekerjaan tambahan lebih banyak

mengandalkan kekuatan fisik biasanya disebut upah. Jumlah gaji pada umumnya

ditetapkan bulanan. Sedangkan jumlah upah ditetapkan secara harian atau

berdasarkan unit pekerjaan yang diselesaikan. Penentuan besarnya gaji dan upah

atau secara lebih luas imbalan atau kompensasi, berkaitan dengan kualitas

pegawai dengan kualitas pegawai tersebut.

pembayaran kepada pegawai yang diberi tugas administrasi dan manajemen yang

biasanya ditetapkan secara bulanan sedangkan upah merupakan imbalan yang

diberikan kepada buruh yang melakukan pekerjaan kasar dan banyak

mengandalkan kekuatan fisik, jumlah pembayaran upah biasanya ditetapkan

secara harian atau berdasarkan unit pekerjaan yang diselesaikan.

Menurut Sutrisno (2009 : 181), gaji atau kompensasi adalah tanda balas jasa

(reward) perusahaan terhadap pengorbanan waktu, tenaga dan pikiran yang telah diberikan mereka kepada perusahaan.

Menurut Sikula (1992 : 282) , gaji adalah imbalan jasa atau uang yang

dibayarkan , atau yang ditentukan untuk dibayarkan kepada seorang pada jarak-

jarak waktu yang teratur untuk jasa-jasa yang diberikan.

Sedangkan upah Menurut winarni dan sugiyarso (2006 : 17) , upah adalah

suatu penerimaan sebagai imbalan dari pemberian kerja kepada penerima kerja

termasuk tunjangan , baik untuk pekerja sendiri maupun keluarganya.

Berdasarkan pengertian tersebut dapat dijelaskan bahwa gaji adalah jasa

yang diberikan kepada karyawan di bidang administrasi pada perusahaan dan

biasanya dibayar secara teratur, berkala dan jumlahnya tetap. Sedangkan upah

merupakan tanda balas jasa yang diberikan dan diterima oleh pekerja kasar yang

pembayarannya didasarkan atas hasil kerjanya. Karena itu jumlah upah yang

diterima setiap pegawai atau karyawan bisa berfluktuasi antara satu periode.

Di samping itu tingkat upah juga dipengaruhi oleh hal–hal seperti

pendidikan, pengalaman, kecakapan, inisiatif, kejujuran, serta keberanian

25

langsung terhadap faktor – faktor tersebut di atas. Dengan kata lain upah itu

dibayar pada tingkat yang memungkinkan produktifitas buruh yang

menguntungkan.

Dapat disimpulkan baik gaji maupun upah adalah balas jasa yang diberikan

kepada karyawan yang telah memberikan jasanya kepada perusahaan. Jumlah gaji

yang dibayar biasanya secara berkala dan tetap sedangkan besarnya upah

tergantung dari hasil dan waktu kerja.

B. Unsur-Unsur Gaji dan Upah

Menurut Winarni dan Sugiyarso (2006 : 51), unsur – unsur gaji dan upah

adalah sebagai berikut:

1.3.1. Kompensasi Langsung, terdiri dari:

1. Gaji Pokok

Gaji Pokok yaitu jumlah imbalan yang dianggap layak bagi seorang pegawai

untuk memenuhi penghidupan selama 1 bulan.

Gaji pokok terdiri dari:

1) Gaji yaitu bayaran yang konsisten dari suatu periode ke periode lain

dengan tidak memandang jumlah jam kerja.

2) Upah yaitu bayaran yang secara langsung dihitung berdasarkan jumlah

waktu jam kerja.

b. Gaji Variabel

Gaji Variabel yaitu kompensasi dikaitkan dengan kinerja individual,

1) Bonus yaitu tambahan atas upah biasanya dimana dalam pemberiannya

tidak memperhatikan tingkat produktivitas masing-masing karyawan.

2) Insentif yaitu upah tambahan yang diberikan kepada karyawan karena

prestasi kerjanya yang baik atau kinerjanya yang baik.

3) Kepemilikan saham yaitu tambahan atas upah yang diberikan kepada

pemilik saham.

1.3.2. Kompensasi tidak langsung

1. Asuransi kesehatan

2. Dana pensiun

3. Libur pengganti

4. Kompensasi kinerja

Pada PDAM Tirtanadi Provinsi Sumatera Utara, gaji dan upah penting

bagi pegawai karena merupakan nilai karya atau prestasi mereka sebagai

motivator dalam bekerja. Gaji dan upah merupakan komponen biaya yang besar

dan membutuhkan tenaga ekstra untuk mengawasi agar tidak terjadi

penyelewengan. Di dalam masyarakat masih banyak menganggap bahwa istilah

gaji dan upah mempunyai pengertian yang sama, terjadi karena gaji dan upah

sama-sama merupakan balas jasa yang diberikan oleh atasan atau majikan kepada

pegawai atau buruh. Pada PDAM Tirtanadi Provinsi Sumatera Utara unsur –

unsur gaji dan upah adalah sebagai berikut:

1. Gaji pokok

Gaji pokok adalah sejumlah uang yang diterima karyawan ataupun pegawai

27

jabatan, dan masa kerja dalam bentuk gaji dan upah. Gaji pokok yang

diberikan kepada pegawai baik staf maupun non staf.

2. Insentif

Sejumlah uang yang diberikan kepada karyawan yang telah mencapai target

tertentu dil luar gaji tetapnya. Insentif akan diberikan kepada karyawan

apabila bekerja di atas standar yang telah ditentukan sesuai dengan ketentuan

yang telah diatur oleh PDAM Tirtanadi Provinsi Sumatera Utara.

3. Tunjangan – tunjangan

Tunjangan adalah bentuk lain dari pemberian gaji dan upah yang diberikan

oleh perusahaan kepada karyawan, yang tujuannya adalah untuk menambah

semangat kerja karyawan setiap bulan, namun ada juga beberapa tunjangan

yang diberikan pada waktu tertentu saja. Pada perusahaan ini terdapat

tunjangan antara lain tunjangan pokok yaitu tunjangan yang besarnya

ditetapkan sesuai dengan kebijaksanaan seperti:

a. Tunjangan jabatan

Tunjangan jabatan adalah tunjangan yang diberikan kepada pegawai negeri

sipil yang menjabat dengan jabatan tertentu menurut ketentuan yang berlaku.

Misalnya seperti direktur dan para manajer divisi yg mendapat tambahan

penghasilan atas jabatan yang didudukinya saat ini. Adapun tunjangan jabatan

terdiri dari :

1. Tunjangan struktural

Tunjangan ini diberikan kepada pegawai yang menduduki jabatan

seseorang dalam struktur organisasi maupun golongan yang diemban

seorang pegawai ( golongan B1, B2,C1,C2)

Untuk yang tamat SMA , itu mendapatkan golongan B1, untuk yang

tamat pendidikan DIPLOMA, itu mendapatkan golongan B2, untuk

yang tamat pendidikan strata, itu mendapatkan golongan C1, untuk

yang tamat strata 2 atau pascasarjana , itu mendapatkan golongan C2.

b. Tunjangan khusus

Tunjangan khusus yaitu tunjangan yang diberikan pada waktu tertentu dan

kondisi tertentu, seperti: tunjangan pangan, tunjangan pensiun, tunjangan

kesehatan, tunjangan lebaran dan natal dan Jamsostek. Adapun tunjangan –

tunjangan khusus juga terdiri dari :

1. Tunjangan pangan.

Tunjangan yang diberikan bagi pegawai adalah beras bagi setiap

pegawai dan keluarganya diberikan tunjangan pangan beras setara

dengan:

a) 10 kg untuk pegawai yang bersangkutan

b) 10 kg untuk isteri / pegawai

c) 10 kg untuk setiap anak, maksimal 2 anak

2. Tunjangan keluarga.

Tunjangan ini diberikan kepada setiap pegawai yang menikah , yang

terdiri dari :

a) Tunjangan istri/suami : 10% dari gaji pokok

29

Adapun unsur-unsur pengeluaran pada perusahaan ini adalah sebagai berikut:

1. Jamsostek pensiun

Jamsostek pensiun yaitu pengenaan potongan atas tujangan hari tua kepada

karyawan perusahaan dengan maksud akan diberikan kembali kepada

karyawan pada saat karyawan tersebut pensiun.

2. Asuransi Bumi Putera

Asuransi ini memberikan jaminan hidup kepada karyawan yaitu jaminan

kesehatan , kematian, dan tunjangan hari tua.

3. PPh Pasal 21

Pengenaan PPh pasal 21 dari Undang – undang perpajakan ditetapkan

sebelumnya. Penggunaan pajak ini langsung dikurangi dengan pendapatan gaji

yang diperoleh pada bulan bersamaan.

4. Hutang para karyawan

Potongan-potongan yang ada pada daftar gaji PDAM Tirtanadi Provinsi

Sumatera Utara yaitu :

a. Potongan beras (pangan)

b. Potongan iuran wajib

c. Sewa rumah

d. Hutang

e. Tabungan perumahan

f. Penghasilan lain-lain

g. Pajak penghasilan

Unsur-unsur pengawasan intern gaji berdasarkan committee on auditing procedure antara lain :

1. Suatu organisasi yang memisahkan tanggung jawab fungsional secara tepat,

jelas dan tegas.

2. Suatu sistem otorisasi dan prosedur pencatatan yang efektif dan

memungkinkan untuk mengadakan pengawasan akuntansi terhadap harta

milik, hutang, pendapatan serta biaya.

3. Adanya praktek-praktek yang sehat dalam melaksanakan tugas dan fungsi di

setiap bagian dalam organisasi.

4. Suatu tingkat kecakapan kualitas pegawai yang sesuai dengan syarat yang

diminta oleh tanggung jawabnya.

C. Prosedur Pencatatan Gaji dan Upah

Adapun hal – hal yang diperhatikan dalam memilih prosedur pencatatan

gaji dan upah menurut Usry (2009: 305), adalah sebagai berikut:

1. Time keeping Departement

Tugas departemen ini adalah mengumpulkan atau menggabungkan data

tentang jumlah perincian waktu menyelesaikan suatu tugas kerja, hasil

produksi atau produksi dalam suatu departemen perusahaan tertentu.

2. Payroll Departement

Tugas Departemen ini adalah menjabarkan jumlah upah dan menjatahkan

31

Departemen gaji dan upah diwajibkan menyelenggarakan tugas pencatatan

klasifikasi tugas, departemen perusahaan dan tarif upah untuk tiap pekerjaan.

Daftar gaji dan upah perusahaan disusun berdasarkan clock card atau kartu

waktu kerja berdasarkan komputer.

3. Cost Departement

Tugas departemen ini mencatat pegawai bagian upah dan gaji mungkin harus

ditempatkan pada masing-masing departemen produksi, untuk membantu

pekerjaan mengumpulkan dan mengklasifikasi biaya upah. Dengan memakai

kartu rangkuman, kartu waktu dan menjabarkan biaya produksi dan jasa-jasa

untuk tiap pesanan karyawan, unit output, kegiatan departemen dan masing-masing jenis produk.

Pada PDAM Tirtanadi Provinsi Sumatera Utara, bagian-bagian yang

terlibat dalam prosedur pencatatan gaji dan upah adalah sebagai berikut:

1. Bagian Umum

a. Data Pegawai

Bagian personalia menugaskan pegawainya untuk menilai pengawasan intern

gaji dan upah ini sejak menerima pegawai-pegawai yang diperlukan

perusahaan, sehingga perusahaan mendapat pegawai yang tepat sesuai

kebutuhan perusahaan. Data karyawan tersebut dicatat mulai dari nama,

nomor pegawai, status karyawan tersebut (kawin, tidak kawin, anak yang

dimiliki) yang diperlukan untuk menentukan PTKP, bagian penetapan dan

keterangan lainnya.

Perusahaan memberlakukan kartu jam kerja dan daftar hadir kerja setiap

harinya yang bertujuan untuk mencegah penyelewengan pencatatan kehadiran

karyawan. Perusahaan juga menggunakan sistem komputerisasi dalam

menghitung gaji dan upah karyawan serta jumlah hari dari tiap karyawan.

Data-data karyawan dan hal-hal sebagai data pembayaran gaji karyawan.

2. Kepala Bagian Masing-masing Unit

Kepala bagian masing-masing unit memeriksa kehadiran para pegawai sebagai

bahan pertimbangan perhitungan gaji dan kenaikan golongan (promosi).

a. Kasir

Pada dasarnya karyawan tidak lagi mengambil gaji ke bagian kasir, Karyawan

PDAM Tirtanadi mengambil gaji melalui rekening bank di ATM. ATM yang

digunakan pegawai yaitu ATM Bank Sumut, Dan tugas kasir adalah

mentransferkan gaji karyawan ke rekening karyawan, serta memberikan tanda

bukti laporan gaji yang harus di tanda tangani.

b. Bagian pembukuan

Bagian ini bertugas menandatangani semua bukti-bukti dari pembayaran gaji

yang dilakukan kasir kemudian membukukan pembayaran tersebut ke dalam

buku besar gaji dan upah. Bagian pembukuan ini terdiri dari 2 orang pegawai

uang mengurus penggajian pegawai.

c. Internal Auditor

Tugas dari internal auditor dinamakan SPI ( SATUAN PENGAWASAN

INTERN) terbentuk dalam satu divisi SPI PDAM Tirtanadi yang dalam

33

pengawasan perusahaan secara menyeluruh. Dalam hal pengawasan gaji dan

upah ini SPI akan mengawasi apakah prosedur-prosedur pencatatan dan

pendistribusian gaji telah dijalankan sebagaimana yang telah ditentukan,

mengevaluasi sistem pengawasan intern gaji dan upah yang sedang dijalankan.

Prosedur pencatatan gaji yang ada pada PDAM Tirtanadi Provinsi

Sumatera Utara sudah sesuai dengan prosedur pencatatan gaji yang dijalankan

oleh bagian-bagian yang terpisah sehingga tidak ada terjadinya penyelewengan.

Sedangkan menurut teori hanya menjelaskan departemen-departemennya. Oleh

karena itu, prosedur yang dijalankan oleh PDAM Tirtanadi Provinsi Sumatera

Utara sudah sesuai.

D. Prosedur Perhitungan Gaji dan Upah

Besarnya gaji dan upah dalam sebuah perusahaan tidak selalu sama untuk

setiap karyawan dan dapat berubah–ubah di masa yang akan datang, tergantung

pada tingkat gaji dan upah dan jam kerja masing-masing karyawan. Terjadinya

perbedaan tingkat gaji dan upah antar karyawan disebabkan oleh faktor

pendidikan, pengalaman, kemampuan perusahaan, dan kondisi pekerjaan.

Besarnya gaji dan upah antar suatu perusahan dengan perusahaan lain juga

berbeda–beda. Faktor–faktor penting yang mempengaruhi tingkat upah itu antara

lain:

1. Penawaran permintaan tenaga kerja

2. Organisasi Buruh

5. Biaya hidup

6. Sistem pemerintahan

Ada beberapa cara menghitung gaji dan upah. Sistem manapun yang dipakai

perusahaan adalah untuk mencapai tujuan perusahaan yaitu keuntungan maksimal

melalui efisiensi dan efektivitas kerja dengan pengorbanan yang tepat.

Menurut Hasibuan (2005: 124) sistem perhitungan gaji dan upah dapat

digolongkan ke dalam tiga golongan yaitu:

1. Sistem menurut upah waktu

Dibedakan atas upah pekerjaan, upah perminggu, dan upah perbulan.

2. Sistem upah menurut kesatuan hasil

Jumlah hasil produksi akan diperhitungkan sebagai jumlah upah yang akan

diterima karyawan dan biasanya diterapkan dalam perusahaan yang

memproduksi barang-barang yang sama dan hasil pekerjaan yang dapat

diukur, dan upah yang diterimanya tergantung dari kegiatan kerja.

3. Sistem borongan

Sistem borongan adalah suatu cara pengupahan yang penetapan besarnya jasa

didasarkan atas volume pekerjaan dan lama mengerjakannya.

Sistem akuntansi yang baik memerlukan prosedur yang memastikan

bahwa para karyawan mampu melaksanakan tugas yang diembannya, karena itu

para karyawan bagian akuntansi harus mendapat latihan yang memadai dan

diawasi dalam melaksanakan tugasnya.

Ketentuan jam kerja yang berlaku pada PDAM Tirtanadi Provinsi

35

1. Hari kerja

PDAM TIrtanadi Provinsi Sumatera Utara memberikan 5 (lima) hari jam kerja

bagi pegawai dalam 1 minggu yang dimulai pada hari senin sampai jum’at.

2. Hari istirahat

Pada hari istirahat setiap pegawai dibebaskan dari pekerjaan dalam batas

waktu tertentu dan istirahat makan siang terhitung 1 jam pukul 12:30 – 13:15

wib. Istirahat mingguan jatuh pada hari sabtu dan Minggu dan untuk hari libur

nasional, semua pegawai berhak untuk libur dengan pembayaran gaji penuh.

3. Cuti

Pada PDAM Tirtanadi Provinsi Sumatera Utara cuti memiliki dua bagian yaitu

cuti satu tahun 12 hari jam kerja dan cuti melahirkan selama 3 bulan.

Metode perhitungan gaji yang dibayarkan pada karyawan PDAM Tirtanadi

Provinsi Sumatera Utara didasarkan oleh penggolongan:

1. Pegawai Staf

Pegawai staf pada PDAM Tirtanadi Provinsi Sumatera Utara adalah pegawai

yang mempunyai keahlian, keterampilan, dinilai dari pendidikan atau lamanya

masa kerja, pengalaman kerja.dan kedisiplinan pegawai.

2. Pegawai Nonstaff

Gaji dan upah yang dibayarkan kepada pegawai non staff jumlahnya tidak

sama, karena pegawai non staff digolongkan sebagai berikut:

a. Karyawan bulanan

ini. Gaji dan upah karyawan bulanan yang dibenarkan, jumlahnya tetap

sesuai dengan ketentuan yang telah ditetapkan perusahaan.

b. Karyawan harian tetap

Adalah karyawan yang sudah merupakan pekerja tetap pada perusahaan.

Dokumen- dokumen penting dalam pengawasan intern gaji antara lain:

1. Laporan absensi atau kartu kehadiran

Kartu kehadiran atau (ID Card) ini berfungsi sebagai pencatat daftar hadir

dengan sistem komputerisasi untuk mengecek setiap pegawai yang masuk

kerja dan pulang kerja dan juga ini dapat digunakan untuk mempermudah

perhitungan gaji pegawai.

2. Daftar/surat keterangan gaji

Daftar ini digunakan untuk mempermudah perhitungan gaji. Daftar ini berisi

jumlah gaji bruto pegawai dikurangi dengan potongan gaji (PPh 21, iuran,

dan lain-lain).

3. Bukti kas keluar

Bukti kas keluar merupakan perintah pengeluaran uang yang dibuat

Accounting Chief ke bagian Finance Chief, berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuatan daftar gaji.

Dalam perusahaan sistem penggajian dan pengupahan melibatkan

personalia dan umum, departemen keuangan dan departemen akuntansi. Bagian

Akuntansi bertanggung jawab atas pencatatan biaya tenaga kerja dan distribiusi

biaya tenaga kerja. Untuk kepentingan penyediaan informasi guna pengawasan

37

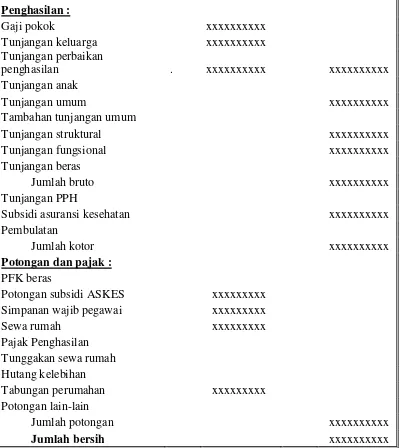

Berikut ini laporan Item gaji seluruh pegawai dari seluruh pergolongan jabatan

pada PDAM Tiranadi di Kantor Pusat Provinsi Sumatera Utara bulan Oktober

2013 :

Tabel 3.1 Laporan Item Gaji Seluruh Pegawai Dari Seluruh Pergolongan PDAM Tirtanadi di Kantor Pusat Provinsi Sumatera Utara

Penghasilan :

Gaji pokok xxxxxxxxxx

Tunjangan keluarga xxxxxxxxxx

Tunjangan perbaikan

penghasilan . xxxxxxxxxx xxxxxxxxxx

E. Sistem Pengawasan Intern Gaji dan Upah

Di dalam pengawasan terkait, pengendalian merupakan suatu proses yang

dijalankan oleh dewan komisaris manajemen, dan personil lain yang didesain

untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan

keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang

berlaku, sedangkan pengertian dari pengendalian intern merupakan suatu proses

yang dijalankan dan diharapkan mampu memberikan keyakinan memadai bukan

keyakinan mutlak bagi manajemen dan dewan komisaris, dan untuk mencapai

tujuan yang saling berkaitan dalam bidang pelaporan, kepatuhan dan operasi.

Berbeda dengan pengawasan intern merupakan pengawasan yang sangat

membantu pemimpin dalam suatu organisasi melaksanakan tugasnya sehingga

mempunyai peranan penting bagi perusahaan, yang secara keseluruhan bertujuan

untuk mencegah dan menghindari dari terjadinya kesilapan, kecurangan,

penyelewengan dan manipulasi lainnya pada PDAM Tirtanadi Provinsi Sumatera

Utara. Pemberian gaji dilakukan per bulan sehingga dalam hal ini pengawasan

intern dijalankan, dimana setiap pemberian gaji tiap bulan dilaporkan.

Pengertian pengendalian intern dapat ditinjau dalam arti sempit dan luas

menurut AICPA (American Instute of Certified Public Accounting). Dalam arti

sempit adalah suatu prosedur secara mekanis untuk memeriksa ketelitian data-data

administrasi, sedangkan dalam arti luas adalah sistem sosial yang mempunyai

wawasan makna khusus yang berada dalam organisasi perusahaan.

39

meliputi rencana organisasi serta semua cara ketentuan-ketentuan yang

dikoordinasikan, yang digunakan didalam perusahaan untuk melindungi harta

milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansi,

meningkatkan efesiensi didalam operasi dan mendorong dipatuhinya

kebjiaksanaan perusahaan yang telah ditetapkan.

Pengawasan intern dalam arti sempit diartikan sama dengan “internal check” yaitu suatu sistem dan prosedur yang secara otomatis dapat saling memeriksa, dalam arti bahwa data akuntansi yang dihasilkan oleh suatu bagian

atau fungsi secara otomatis dapat diperiksa oleh bagian atau fungsi lain dalam

suatu organisasi perusahaan.

Istilah Internal Control diterjemahkan ke dalam Bahasa Indonesia sebagai

kontrol internal atau sering juga ditulis sebagai pengawasan intern atau

pengendalian intern. Secara umum pengawasan intern bertujuan untuk

meminimumkan kesalahan-kesalahan yang terjadi dalam perusahaan. Sebelum

membahas lebih lanjut, berikut beberapa pengertian dari pengawasan internal.

Menurut Holmes dan Burns (2005: 112) Pengawasan Internal merupakan

rencana organisasi yang semua metode serta peraturan yang sederajat yang

digunakan dalam perusahaan menjaga kekayaannya, memeriksa kecermatan dan

keandalan data akuntansinya, meningkatkan efisiensi operasionalnya dan

mendorong dipatuhinya kebijakan – kebijakan yang sudah digariskan manajemen.

Menurut buku Standard Profesi Akuntan Publik (2002: 341) Pengawasan

Intern adalah kebijakan dan prosedur untuk memperoleh keyakinan yang

Berdasarkan beberapa pengertian tersebut dapat ditarik kesimpulan bahwa

maksud pengawasan intern gaji dan upah adalah meliputi struktur organisasi dan

semua cara-cara dan alat-alat yang dikoordinasikan terutama yang menyangkut

dan berhubungan langsung dengan gaji dan upah.

Untuk terlaksananya pengawasan intern gaji dan upah dengan baik maka

perlu diadakan pemisahan tugas dan fungsi dimana suatu kegiatan mulai dari awal

sampai dengan selesai tidak boleh dikerjakan oleh satu orang, hal ini penting

untuk menghindari tugas rangkap yang dapat memungkinkan terjadinya

penyelewengan. Penerimaan karyawan tidak boleh dilakukan oleh bagian yang

membutuhkan.

Adapun bagian-bagian yang berhubungan dengan pengawasan intern gaji

dan upah adalah sebagai berikut:

1. Mandor

Tugas seorang mandor dalam pengawasan gaji dan upah untuk mencapai atau

melunasi jam kerja dari setiap pekerja setiap hari.

2. Bagian Gaji dan Upah

Fungsi atau tugas bagian gaji dan upah dalam pengawasan gaji dan upah untuk

seluruh karyawan, membuat formulir dan laporan tentang gaji dan upah dan

menyusun statistik gaji dan upah.

3. Bagian Personalia

Tugas bagian personalia dalam pengawasan gaji dan upah meneliti kebenaran

nama-nama yang tertera dalam daftar gaji dan upah, daftar tarif gaji dan daftar

41

4. Auditor

Tugas auditor dalam pengawasan gaji dan upah adalah mengawasi

pelaksanaan prosedur pembayaran gaji dan upah.

5. Kasir

Tugas kasir dalam pengawasan gaji dan upah adalah untuk melakukan

pembayaran gaji dan upah kepada setiap pekerja.

Pada PDAM Tirtanadi Provinsi Sumatera Utara, bagian-bagian yang

berhubungan dalam pengawasan gaji dan upah tersebut yaitu:

1. Bagian Personalia

Apabila ada suatu bagian dalam perusahaan yang membutuhkan karyawan

baru harus mengajukan formulir permintaan tenaga kerja baru kepada bagian

personalia. Dari formulir tersebut harus disetujui oleh kepala bagian yang

membutuhkan. Bagian personalia berdasarkan formulir permintaan karyawan

baru dengan cara mencari karyawan baru dengan melihat surat-surat

permohonan yang sudah ada.

2. Bagian Pengawasan waktu

Semuan pembayaran gaji diawasi oleh personalia. Tiap karyawan wajib hadir

dan diharuskan mengisi daftar hadir yang telah disediakan. Khusus bagi

karyawan yang bekerja di lapangan dan petugas jaga diatur dalam sistem shiff

dan mempunyai jam kerja 9 jam sehari dan 45 jam seminggu.

3. Bagian Administrasi dan Keuangan

Bagian ini bertugas untuk menandatangani daftar gaji dan upah, dan kartu

mengirimkannya kepada kasir di bagian pembukuan.

4. Kasir

Kasir membuat kwitansi pembayaran dan mengirimkan kepada bagian

pembukuan.

5. Bagian Pembukuan

Daftar gaji dan upah yang diterima dari bagian pendistribusian biaya

dibukukan dalam buku besar dengan jurnal:

Ketika kwitansi diterima dari kasir sebagai bukti bahwa gaji dan upah telah

dibayarkan maka bagian pembukuan akan menjurnal:

6. Internal Auditor

Disini dikatakan internal auditor itu adalah SPN (SATUAN PENGAWASAN

INTERN) yang Bertugas mengawasi jalannya prosedur pengawasan internal

PDAM Tirtanadi Provinsi Sumatera Utara secara menyeluruh.

Untuk melaksanakan sistem pengawasan internal gaji dan upah ada lima

komponen yang saling berkaitan yaitu lingkungan pengawasan, penilaian resiko,

kegiatan pengawasan, informasi atau komunikasi, dan monitoring.

Pada PDAM Tirtanadi Provinsi Sumatera Utara, sistem pengawasan intern

Gaji dan upah xxx

Hutang gaji dan upah xxx

Hutang gaji dan upah xxx

43

gaji dan upah dilakukan dengan cara membuat daftar gaji yang dilakukan oleh

pembuat daftar gaji berdasarkan golongan masing-masing pegawai kemudian

diperiksa oleh kuasa pembuat komitmen lalu diajukan oleh pejabat penandatangan

dengan mengeluarkan Surat Perintah Membayar (SPM) setelah itu diajukan oleh

Kantor Pelayanan Perbendaharaan (KPPN) Medan yang diajukan oleh

bendaharawan rutin dan diperiksa lagi oleh bendaharawan tersebut dan

PENUTUP

A. Kesimpulan

Berdasarkan Penelitian yang dilakukan serta analisis dan evaluasi , maka

pada bab penutup ini penulis menarik kesimpulan Sebagai Berikut :

1. Sistem pengawasan internal gaji dan upah pada PDAM Tirtanadi Provinsi

Sumatera Utara telah dilaksanakan dengan baik yaitu ditandai dengan adanya

penerapan proses secara cermat dan sistematis atas gaji dan upah mulai dari

perhitungan sampai pembayaran kepada masing-masing karyawan serta tidak

perlu ribet untuk menciptakan suatu efisiensi kerja karena sistem penggajian

pada PDAM Tirtanadi sudah baik dan juga tata caranya dengan baik yaitu

dengan proses pembuatan gaji yang dibuat oleh staf di bidang kepegawaian.

2. Pembayaran gaji kepada karyawan yang di transfer ke rekening pegawai

dengan bukti nota pembukuan dan laporan gaji tersebut, dan juga adannya

sistem pengawasan internal gaji yaitu pada Divisi SPI untuk mengawasi dan

mengontrol proses penggajian tersebut, sehingga tidak adanya kecurangan,

penipuan dan kesilapan dalam proses penggajian dan perhitungan tersebut,

maka dengan itu karyawan dapat memperoleh kepuasan dari gaji yang

diterima karyawan.

3. Tunjangan – tunjangan yang diberikan kepada karyawan berupa gaji insentif ,

tunjangan pokok , tunjangan khusus dan juga asuransi , yang dapat

45

Saran

Adapun saran-saran yg diberikan oleh penulis :

1. Sebaiknya perhatian terhadap sistem pengawasan internal gaji staf dan

pegawai pada PDAM Tirtanadi Provinsi Sumatera Utara dapat selalu

dipertahankan dan lebih ditingkatkan lagi, sehingga tidak terjadi

penyelewengan dimasa yang akan datang.

2. Adanya dorongan ataupun motivasi dari pemimpin yaitu pimpinan atau divisi

SDM Dan Divisi Akuntansi pada PDAM Tirtanadi Provinsi Sumatera Utara

itu sangat diharapkan oleh para pegawai sehingga mereka dapat bekerja

dengan semangat serta menjunjung tinggi rasa kejujuran dan kedisiplinan.

3. Perlu diperhatikan nilai besarnya gaji pada pegawai dan disesuaikan dengan

hasil kinerjanya, dan juga perlu adanya tambahan gaji untuk memberikan

semangat karyawan untuk bekerja dan tambahan waktu kerja (jam lembur)

dan sistem pengawasannya agar diperketat supaya sistem penggajian pada

PDAM Tirtanadi berjalan dengan baik serta memberikan kepuasan kepada

karyawan sesuai dengan hasil kerjanya, sehingga sistem penggajiannya dapat

DAFTAR PUSTAKA

Atmosoeprapto , 2002 , Menuju SDM Berbudaya , Edisi Pertama , Elex media ,

Jakarta

Dr. Edy Sutrisno , Msi , 2011 , Manajemen Sumber Daya Manusia , Edisi

Pertama , Penerbit Kencana , Jakarta

Dale Yolder , 1990 , “Administrasi Gaji dan Upah” Edisi Pertama , Penerbit

Mandar Maju , Bandung

Emerson dalam Handayaningrat , 1996 , Manajemen Sumber Daya Manusia “

Edisi Pertama ,Penerbit Erlangga , Jakarta

F . Winarni dan G. sugiarso , 2006 , Administrasi Gaji dan Upah , Edisi Pertama

, Penerbit Pustaka Widyatama , Yogyakarta

Hasibuan Rahman , 2005 , Manajemen Sumber Daya Manusia , Edisi Pertama , Penerbit , Yudistira , Jakarta

Holmes Arthur W. David C Burns , 2005 , Auiditng Norma dan Prosedur, Alih Bahasa Moh .Badjuri , Penerbit Erlangga , Jakarta

Jusup Arief dalam Atmosoeprapto , 2002 Menuju SDM Berbudaya , Edisi Pertama , Elex media , Jakarta

Malayu , 2005 , Manajemen Sumber Daya Manusia , Edisi Revisi , Penerbit Bumi Aksara , Jakarta

Pariata Westra , 2009 , Administrasi Perusahaan Negara , Edisi Pertama , Penerbit Ghalia Indonesia , Bogor

Sikula F. Andrew , 2009 , “ Administrasi Gaji dan Upah , Edisi Pertama ,

Penerbit Mandar Maju , Bandung

Sumaryadi Jayaningrat , 2005 , Efektivitas Implementasi Kebijakan Otonomi Daerah , Edisi Pertama,PenerbitErlangga , Jakarta

Ursy F. Militon , 2009 , Cost Accunting , Planning and Control “ Edisi Pertama ,