A. Latar Belakang Masalah

Dewasa ini dalam sektor perdagangan dan perekonomian, peranan teknologi informasi sangat diperlukan untuk menunjang kegiatan bisnis. Peranan ini dalam berbagai aspek kegiatan bisnis dapat dipahami karena sebagai sebuah teknologi

yang menitikberatkan pada pengaturan sistem informasi dengan penggunaan komputer, teknologi informasi dapat memenuhi kebutuhan informasi dunia bisnis

dengan sangat cepat, tepat waktu, relevan dan akurat (Wilkinson dan Cerullo,1997).

Perusahaan adalah suatu entitas yang dalam kegiatan usahanya mempunyai

tujuan untuk memperoleh profit yang tinggi, hal ini merupakan tujuan utama disamping tujuan lain- lainnya. Tujuan perusahaan ini dapat dicapai dengan

adanya sistem yang baik.

Sistem akuntansi adalah sistem yang selalu terlibat dalam kegiatan perusahaan baik perusahaan besar maupun perusahaan kecil. Sistem akuntansi

dapat membantu manajer, hal ini dikarenakan adanya transaksi yang begitu kompleks sehingga manajer tidak mungkin dapat mengingatnya, serta dapat

membantu manajer untuk mengetahui apakah prosedur-prosedur sudah terlaksana dengan baik dan sesuai dengan harapan manajer, dengan begitu manajer dapat mengetahui kondisi perusahaan yang dipimpinnya tanpa harus melakukan

perusahaan. Sistem akuntansi pembelian merupakan salah satu dari sistem akuntansi yang mempunyai peranan penting dalam penyajian informasi

hendaknya dilaksanakan sesuai dengan aturan yang telah ditetapkan oleh perusahaan dimana yang tujuannya adalah untuk menetapkan

pertanggungjawaban serta untuk memberikan informasi yang lengkap mengenai pengadaan barang dan jasa maupun peralatan yang diterima dan dipesan karena kecermatan dalam pencatatan akuntansi dan akan membantu terwujudnya efisiensi

dan efektifitas kerja, oleh karena itu dirasa sangat perlu untuk mengetahui bagaimana sistem informasi pembelian dari suatu kegiatan usaha. Salah satunya

adalah pengeluaran untuk biaya pembelian barang/jasa atau peralatan merupakan pengeluaran rutin serta mempunyai nilai yang cukup besar.

Perusahaan Daerah Air Minum Tirtanadi adalah perusahaan Badan Usaha

Milik Daerah (BUMD) yang dimiliki oleh pemerintahan Provinsi Sumatera Utara yang bergerak dalam pelayanan dan penyediaan air minum bagi masyarakat

Sumatera Utara. Dalam rangka pengembangan pelayanan dan penyediaan air minum, PDAM Tirtanadi harus memiliki peralatan operasional untuk menunjang kegiatan perusahaan secara pengelolaan maupun administrasi di kantor pusat.

Perusahaaan ini tentunya memiliki sistem akuntansi pembelian peralatan operasional sehingga dalam pengadaan peralatan adanya prosedur-prosedur yang

dijalankan untuk mencapai tujuan tertentu yang nantinya menguntungkan perusahaan. Berdasarkan penjelasan di atas penulis mencoba membahas sistem akuntansi pembelian peralatan operasional sebagai judul tugas akhir penulis yang

kantor pusat dari perusahaan tersebut. Karena pentingnya sistem ini penulis tertarik untuk membahas dan menyusunnya dalam skripsi minor dengan judul

“Sistem Akuntansi Pembelian Peralatan Operasional Pada PDAM Tirtanadi Provinsi Sumatera Utara”

Adapun alasan yang mendorong penulis memilih judul ini adalah penulis ingin mengetahui dan membandingkan antara teori yang penulis dapatkan selama belajar di Fakultas Ekonomi dan Bisnis dengan praktik yang sebenarnya. Dengan

demikian akan menambah pengetahuan dan wawasan berfikir bagi penulis, yang nantinya akan bermanfaat bagi penulis setelah menyelesaikan pendidikan di

Fakultas Ekonomi dan Bisnis Program Diploma III Akuntansi Universitas Sumatera Utara.

B. Perumusan Masalah

Berdasarkan uraian yang dikemukakan pada latar belakang masalah maka

penelitian ini diharapkan dapat mengungkapkan permasalahan. Adapun yang menjadi permasalahan dalam penelitian ini adalah:

1. Bagaimana sistem akuntansi pembelian peralatan operasional pada PDAM Tirtanadi Provinsi Sumatera Utara?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk memahami dan mengetahui bagaimana sistem akuntansi pembelian peralatan operasional serta pengendalain intern pada

PDAM Tirtanadi Provinsi Sumatera Utara.

b. Untuk memenuhi tugas akhir sebagai syarat untuk menyelesaikan

pendidikan pada Program Diploma III Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Manfaat Penelitian

Manfaat penelitian bagi penulis adalah sebagai berikut:

a. Bagi penulis dapat mengetahui dengan baik tentang sistem pembelian

peralatan operasional dan penerapannya dalam praktik di lapangan b. Bagi perusahaan dapat digunakan sebagai bahan pertimbangan untuk

meningkatkan efektivitasnya dalam proses pembelian dan dalam

menentukan perencanaan dan kebijakan yang berhubungan dengan penerapan sistem pembelian peralatan operasional diwaktu mendatang

c. Bagi pembaca, yaitu sebagai bahan pertimbangan dan informasi bagi penelitian berikutnya.

D. Rencana Penulisan

1. Jadwal Survey/Observasi

Sebelum penelitian dimulai, peneliti menyusun jadwal penelitian terlebih dahulu.

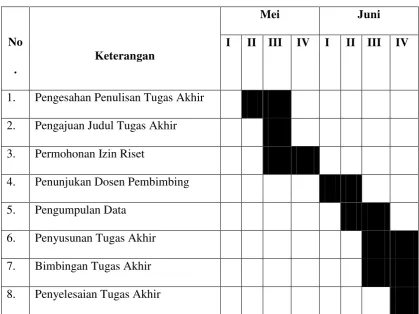

Tabel 1.1

Jadwal Survey / Observasi dan Penyusunan Tugas Akhir

No .

Keterangan

Mei Juni

I II III IV I II III IV

1. Pengesahan Penulisan Tugas Akhir

2. Pengajuan Judul Tugas Akhir

3. Permohonan Izin Riset

4. Penunjukan Dosen Pembimbing

5. Pengumpulan Data

6. Penyusunan Tugas Akhir

7. Bimbingan Tugas Akhir

8. Penyelesaian Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari 4 (empat) bab, dimana setiap bab saling

berkaitan. Adapun susunan laporan penelitian tugas akhir adalah sebagai berikut :

BAB I : PENDAHULUAN

Bab ini menguraiakan latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian dan rencana

BAB II : PDAM TIRTANADI PROVINSI SUMATERA UTARA Pada bab ini penulis akan menguraikan mengenai sejarah

ringkas, visi/misi, struktur organisasi, uraian tugas (job description), jaringan usaha, kinerja usaha terkini dan

rencana usaha.

BAB III : SISTEM AKUNTANSI PEMBELIAN PERALATAN OPERASIONAL PADA PDAM TIRTANADI PROVINSI SUMATERA UTARA

Pada bab ini diuraikan mengenai pengertian Sistem Akuntansi dan Pengendalian Sistem Akuntansi, Sistem

Akuntansi Pembelian, Sistem Akuntansi Pembelian Peralatan Operasional pada PDAM Tirtanadi Provinsi

Sumatera Utara, Prosedur Pembelian Peralatan

Operasional, Dokumen yang Digunakan dalam Pembelian Peralatan Operasional, Bagan Alur Sistem.

BAB IV : KESIMPULAN DAN SARAN

Pada bab terakhir ini penulis akan memberikan kesimpulan dan saran terhadap hasil penelitian tentang Sistem