I. PENDAHULUAN

1.1. Latar Belakang

Krisis ekonomi tahun 2008 sangat mempengaruhi perekonomian

dunia. Banyak hal yang menyebabkan terjadinya krisis ekonomi tahun 2008,

di antaranya penumpukan hutang nasional Amerika Serikat yang mencapai

angka 8,98 triliun dollar sedangkan PDB hanya 13 triliun dollar, penerapan

program pengurangan pajak korporasi sebesar 1,35 trilyun dollar yang

berdampak positif terhadap pengurangan pendapatan negara. Selain itu

kebangkrutan institusi finansial akibat dari kerugian surat berharga properti

Subprime Mortgage yang berimbas sistemik terhadap bangkrutnya

perusahaan lain seperti Merryl Lynch, Goldman Sachs, Northern Rock,UBS,

dan Mitsubishi UFJ (Kompas 27 Januari 2008).

Tabel 1. Peringkat Global Competitive Index

sumber : The Global Competitiveness Report 2010-2011 (2011)

Dalam keadaan dunia yang dilanda krisis ekonomi global,

perekonomian Indonesia justru mengalami pertumbuhan. Selama tahun

2009, perekonomian Indonesia relatif terinsulasi dari dampak krisis finansial

global. Sampai triwulan III, pertumbuhan PDB tercatat sebesar 4,2 persen

kemudian meningkat pada tahun 2010 menjadi 6,1 persen. Catatan positif

perekonomian Indonesia pada tahun 2010 membuat peringkat Global

dengan merembetnya gelombang krisis keuangan global pada semester II

tahun 2008. Para investor mulai menarik dana mereka yang berada di

emerging market, termasuk Indonesia sebagai salah satu emerging market.

Akan tetapi relatif terjaganya stabilitas makro yang tercermin dari respons

BI Rate yang memadai dalam pengendalian inflasi, pencapaian pertumbuhan

ekonomi yang cukup tinggi, ditambah dengan laporan keuangan emiten yang

cukup baik dengan pertumbuhan laba yang tinggi ternyata mampu menahan

pelemahan IHSG.

Bursa Efek Indonesia memperdagangkan berbagai macam saham yang

dikelompokkan ke dalam sembilan sektor yaitu pertanian, pertambangan,

industri pasar, aneka industri, perdagangan dan jasa, konsumsi, properti,

infrastruktur, keuangan, dan manufaktur. Empat puluh lima saham di

antaranya terdaftar dalam indeks LQ 45. Indeks LQ 45 merupakan suatu

forum yang di dalamnya berisi perusahaan-perusahaan yang

saham-sahamnya memiliki tingkat likuiditas dan kapitalisasi pasar yang tinggi.

Tujuan dari indeks LQ45 adalah sebagai sarana yang objektif dan terpercaya

bagi analisis keuangan, manajer investasi, investor dan pemerhati pasar

modal lainnya dalam mengawasi pergerakan harga dari saham-saham yang

aktif diperdagangkan.

Ada beberapa penilaian sebelum saham suatu emiten masuk dalam

jajaran LQ 45 yaitu harus berada di top 95 persen dari total rata-rata tahunan

nilai transaksi saham di pasar reguler dan harus berada di top 90 persen dari

rata-rata tahunan nilai kapitalisasi pasar. Syarat lainnya adalah saham emiten

yang bersangkutan harus merupakan urutan tertinggi yang mewakili

berdasarkan kapitalisasi frekuensi (www.bisnis-jabar.com. Saham BJBR

masuk LQ 45.).

Donny Susatio Adjie, Head of Institutional Marketing PT Danareksa

Investment Management, membenarkan investor lebih menyukai reksadana

saham dengan underlying asset saham LQ45. Menurutnya investor masih

trauma dengan kejadian reksadana saham yang memiliki underlying asset di

luar saham LQ45 yang nilai dana kelolaannya turun drastis dan tidak

memberikan imbal hasil akibat krisis pada 2008

(www.indonesiafinancetoday.com, Reksa Dana Saham Masih Andalkan

LQ45).

Saham yang dianalisis pada penelitian ini adalah saham lima (5)

perusahaan sektor perbankan yang selama tiga tahun berturut-turut masuk

ke dalam perhitungan indeks LQ 45. Alasan dipilihnya sektor perbankan

karena saat ini sektor perekonomian Indonesia masih bertumpu pada

institusi perbankan melalui kredit yang diberikan kepada masyarakat. Hal ini

tentunya menarik untuk melihat bagaimana perbankan yang sudah emiten

menjalankan berbagai kebijakan pemerintah akibat krisis global dan tidak

mengesampingkan tanggung jawabnya terhadap investor, yang tentunya

berbagai kebijakan pemerintah ini dapat mempengaruhi kebijakan

perusahaan terkait dengan harga saham perusahaan . Saham lima perusahaan

perbankan yang dianalisis dalam penelitian ini adalah adalah saham PT

Bank Central Asia (BBCA), PT Bank Negara Indonesia Tbk (BBNI), PT

Bank Rakyat Indonesia Tbk (BBRI), PT Bank Mandiri Indonesia Tbk

(BMRI), dan BDMN Indonesia Tbk (BDMN).

1.2. Rumusan Masalah

Berdasarkan uraian di atas, maka permasalahan penelitian ini dapat

dirumuskan sebagai berikut:

1. Bagaimana pergerakan harga saham perbankan yang termasuk

dalam perhitungan indeks LQ 45 selama periode Februari

2010-Januari 2011?

2. Bagaimana kondisi perbankan selama tahun 2008-2010 yang

2. Menganalisis kondisi perusahaan-perusahaan perbankan periode

Februari 2010-Januari 2011 yang terdaftar dalam indeks LQ 45

dengan menggunakan analisis fundamental selama tiga tahun

terakhir.

3. Membandingkan nilai intrinsik saham perusahaan-perusahaan

perbankan periode Februari 2010-Januari 2011 yang terdaftar

dalam indeks LQ 45 dengan menggunakan analisis fundamental.

1.4. Manfaat Penelitian

Diharapkan penelitian ini dapat bermanfaat bagi :

1. Dunia pendidikan

Penelitian ini diharapkan dapat menambah ilmu pengetahuan yang

berkaitan dengan dunia saham baik peramalan pergerakan harga

saham maupun nilai intrinsik saham.

2. Investor

Diharapkan penelitian ini dapat memberikan masukan bagi investor

saham dalam pengambilan keputusan yang tepat dalam melakukan

opsi pembelian maupun penjualan saham.

3. Pihak-pihak yang ingin melakukan kajian lebih dalam mengenai

analisis teknikal dan fundamental, diharapkan penelitian ini dapat

menjadi referensi dan landasan bagi penelitian selanjutnya.

1.5. Ruang Lingkup Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia dengan mengambil data saham harian perbankan yang terdaftar dalam indeks LQ 45 periode

(BBCA), PT Bank Negara Indonesia Tbk (BBNI), PT Bank Rakyat

Indonesia Tbk (BBRI), PT Bank Mandiri Indonesia Tbk (BMRI), dan PT

Bank Danamon Tbk. (BDMN).

Analisis saham dilakukan dengan menggunakan analisa teknikal dan

fundamental. Analisis teknikal yang dipakai dalam penelitian ini adalah

dengan menggunakan pendekatan Simple Moving Average (SMA) dan

Moving Average Envelope (MAE), sedangkan analisis fundamental

menggunakan Dividend Discounted Model untuk mendapatkan nilai

modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain

(misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Oleh

karena itu pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan

jual beli dan kegiatan terkait lainnya. Instrumen keuangan yang

diperdagangkan di pasar modal merupakan instrumen jangka panjang

(jangka waktu lebih dari 1 tahun) seperti saham, obligasi, waran, right, reksa

dana, dan berbagai instrumen derivatif seperti option, futures, dan lain-lain

(www2.idx.co.id, 26 Juni 2011).

Menurut Undang-undang Pasar Modal no 8 tahun 1995, pasar modal

adalah kegiatan yang bersangkutan dengan penawaran umum dan

perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Selanjutnya definisi pasar modal menurut Kamus Pasar Uang dan Modal

adalah pasar konkret atau abstrak yang mempertemukan pihak yang

menawarkan dan yang memerlukan dana jangka panjang, yaitu jangka satu

tahun ke atas. Abstrak dalam pengertian pasar modal adalah transaksi yang

dilakukan melalui mekanisme over the counter (OTC) (Siamat, 2005).

2.2. Saham

Saham adalah surat bukti atau tanda kepemilikan bagian modal pada

suatu perseroan terbatas (Siamat, 2005). Terdapat beberapa jenis saham

yang dapat dipilih oleh investor, di antaranya :

a) Saham atas unjuk (bearer stock), adalah saham yang tidak ditulis

nama pemiliknya, agar mudah dipindah-tangankan dari investor ke

investor lain.

b) Saham atas nama (registered srock) adalah saham yang ditulis

dengan jelas siapa pemiliknya, di mana cara peralihannya harus

melalui prosedur tertentu yaitu dengan dokumen peralihan dan

kemudian nama pemiliknya dicatat dalam buku perusahaan yang

khusus membuat daftar nama pemegang saham. Apabila terjadi

kehilangan, pemegang saham tersebut dengan mudah mendapat

pergantiannya.

2.2.2 Berdasarkan manfaat yang diperoleh pemegang saham, dibedakan

menjadi :

a) Saham biasa (common stock), merupakan suatu sertifikat atau

piagam yang memiliki fungsi sebagai bukti pemilikan suatu

perusahaan dengan berbagai aspek-aspek penting bagi

perusahaan.

b) Saham preferen (preferen stock) merupakan bentuk gabungan

antara obligasi dan saham. Saham preferen sama dengan

obligasi karena jumlah dividennya tetap selama masa berlaku

dari saham, mewakili klaim atas laba dan aktiva sebelumnya,

memiliki hak tebus dan dapat dipertukarkan dengan saham

biasa.

Keuntungan yang dapat diperoleh investor dari menanamkan saham

adalah investor berhak menerima dividen dan capital gain. Dividen adalah

bagian keuntungan perusahaan yang dibagikan kepada pemegang saham.

Capital gain adalah keuntungan dari hasil jual beli saham, yaitu

berupa selisih antara nilai jual yang lebih tinggi daripada nilai beli saham.

Perbedaan antara harga jual dan beli saham disebabkan oleh perubahan

permintaan dan pernawaran terhadap saham tersebut.

2.3. Indeks LQ 45

LQ45 merupakan suatu forum yang di dalamnya berisi

(rata–rata nilai transaksi selama 12 bulan terakhir).

2. Ranking berdasar kapitalis pasar (rata – rata kapitalisasi pasar selama 12

bulan terakhir).

3. Telah tercatat di BEJ minimum 3 bulan.

4. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi

dan jumlah hari perdagangan transaksi pasar reguler.

Indeks LQ45 dihitung mundur hingga tanggal 13 Juli 1994 sebagai

Hari Dasar, dengan Nilai Dasar 100. Untuk seleksi awal digunakan data

pasar Juli 1993 – Juli 1994. Hasilnya, ke 45 saham tersebut meliputi 72

persen total kapitalisasi pasar dan 72,5 persen dari nilai transaksi di pasar

reguler.

2.4. Analisis Teknikal

Analisis teknikal adalah analisis sekuritas dengan menggunakan

grafik harga dan volume historis. Analisis sekuritas yang dimaksud adalah

pergerakan grafik harga (atau volume) saham, obligasi, option, future dan

instrumen keuangan lain.

Analisis teknikal ini menawarkan pengembangan teknik perdagangan

saham berdasarkan pengalaman dan pergerakan serta volume perdagangan

masa lalu, dengan membuat suatu tren atau pola atas grafik historis. Analisa

teknikal mempunyai tiga prinsip dasar pemikiran, yaitu :

a. Market Price Discount Everything

Yaitu harga yang tercermin dari chart atau grafik telah

b. Price Move in Trend

Yaitu pergerakan harga tidak bergerak secara acak melainkan

berlangsung dalam satu pola (trend) tertentu dan akan terus

berlangsung sampai ada tanda-tanda bahwa pola pergerakan ini

berhenti dan berbalik arah.

c. History Repeat It self

Yaitu ada kecenderungan kuat bahwa perilaku para investor dan

pelaku pasar di masa lalu adalah sama dengan masa kini dalam

menyikapi berbagai informasi yang mempengaruhi pasar.

Ada beberapa grafik yang sering digunakan dalam melakukan analisis

teknikal suatu saham, antara lain :

1. Grafik Garis (Line Chart)

Grafik garis merupakan grafik yang paling sederhana yang

menghubungkan titik-titik, di mana titik-titik tersebut

mencerminkan harga penutupan sekuritas pada suatu hari.

Keuntungan dari grafik garis terletak pada kesederhanaanya. Grafik

ini menampilkan gerakan harga sekuritas yang jelas dan mudah

dimengerti. Berikut adalah contoh grafik garis (line chart).

Gambar 1. Grafik Garis (Line chart)(http://www.forexrealm.com) 2. Grafik Batang (Bar Chart)

Grafik ini menampilkan harga pembukaan, harga tertinggi,

harga terendah, dan harga penutupan sekuritas pada suatu hari.

Dalam gambar 2 bagian paling atas dari setiap batang vertikal

mencerminkan harga tertinggi untuk suatu periode, dan bagian

paling bawah mencerminkan harga terendah untuk periode tersebut.

”Tick” penutup ditampilkan di sebelah kanan untuk menunjukkan

Gambar 2. Grafik Batang (Bar Chart) (http://www.forexrealm.com) 3. Grafik Lilin (Candlestick Chart)

Grafik lilin merupakan grafik berbentuk lilin yang dapat

menggambarkan 4 titik harga, yaitu harga pembukaan, harga

tertinggi, harga terendah, dan harga penutupan dari suatu saham

selama periode tertentu. Ada dua macam warna batang lilin, yaitu

lilin berwarna terang yang menunjukkan kecenderungan harga naik

karena harga pembukaan lebih rendah dibanding harga penutupan

dan lilin berwarna gelap yang menunjukkan harga turun karena

harga pembukaan lebih tinggi dibading harga penutupan. Berikut

adalah contoh dari grafik lilin (candlestick chart).

Gambar 3. Grafik Lilin (Candlestick Chart) (http://www.seputarforex.com)

2.5. Pembentukan Tren

Tren sebenarnya adalah arah pergerakan harga pasar saham. Investor

mencerminkan perubahan harapan investor yang konsisten. Berdasarkan

arah pergerakannya, pembentukan tren dapat dibagi menjadi 3, yaitu :

1. Uptrend

Uptrend artinya adalah harga saham cenderung bergerak naik. Pada

kondisi ini, sentimen dari kebanyakan investor sedang dalam

kondisi positif.

2. Downtrend

Downtrend memiliki arti harga saham yang cenderung bergerak

turun. Jika pasar menunjukkan downtrend, sebaiknya pasar

melakukan posisi beli agar terhindar dari kerugian.

3. Sideways trend

Sideways trend artinya pergerakan harga saham stagnan (hanya

naik dan turun pada kisaran harga tertentu)

Berikut ini adalah contoh dari pembentukan tren :

Gambar 4. Pembentukan Tren (http://www.seputarforex.com)

2.6. Analisis Fundamental

Analisis fundamental merupakan analisis yang berdasarkan faktor

pengaruh perekonomian, keamanan, politik, keuangan, kebijakan

pemerintah, dan hal eksternal yang berhubungan dengan negara tempat

indeks itu berlangsung atau indeks lain yang berhubungan dan berdampak

pada penawaran dan permintaan (Tan, 2008). Analisis fundamental

bertujuan untuk memperkirakan harga saham di masa yang akan datang

resesi diperkirakan terjadi atau perekonomian sedang menuju ke

arah resesi harga saham akan sangat terpengaruh oleh situasi

tersebut.

2. Analisis Industri

Setelah melakukan analisis ekonomi investor harus mengetahui

taksiran di mana ia akan menanamkan modalnya. Oleh karena

itu taksiran tentang seberapa besar risiko suatu industri,

bagaimana pertumbuhan industri tersebut merupakan

variabel-variabel yang penting untuk diperoleh bagi analisis saham.

Suatu industri yang mempunyai kepekaan lebih tinggi dari pasar

mengindikasikan bahwa industri tersebut mempunyai risiko

pasar yang tinggi.

3. Analisis Perusahaan

Dalam melakukan analisis fundamental analis perlu memahami

variabel-variabel yang mempengaruhi nilai intrinsik saham.

Untuk menaksir nilai intrinsik saham dapat digunakan dua

metode yaitu Dividend Discounted Model (DDM) dan Price

Earning Ratio (PER). Data-data yang dibutuhkan dalam

menggunakan metode analisis tersebut disajikan berdasarkan

atas prinsip-prinsip akuntansi yang umum diterima, karena itu

langkah pertama yang harus dilakukan adalah memahami

laporan keuangan yang disajikan oleh perusahaan. Ada dua

laporan keuangan yang utama yaitu neraca dan laporan rugi

laba. Neraca menunjukkan posisi kekayaan, kewajiban finansial,

laba menunjukkan berapa penjualan yang diperoleh perusahaan

pada periode waktu tertentu (Husnan, 2001).

2.7. Penelitian Terdahulu

Marta (2010) melakukan penelitian mengenai penilaian harga saham

pertanian dengan menggunakan analisis teknikal. Perusahaan yang diambil

sampel di antaranya PT Astra Agro Lestari Tbk (AALI), PT london

Sumatera Plantation Tbk (LSIP), PT Sumalindo Lestari Jaya Tbk (SULI),

PT Tunas Baru Lampung Tbk (TBLA), PT Bakrie Sumatera Plantation Tbk

(UNSP). Analisis teknikal yang digunakan bertujuan untuk menentukan saat

yang tepat bagi investor kapan saat membeli, menjual, maupun menyimpan

saham. Selain itu untuk mengetahui kapan harus melakukan cut loss agar

terhindar dari kerugian yang lebih besar. Analisis teknikal yang dilakukan

menggunakan pendekatan Simple Moving Average dan Moving Average

Envelopes.

Alamsyah (2010) melakukan penelitian mengenai penilaian harga

saham pertambangan dengan menggunakan analisis teknikal dan

fundamental. Penelitian ini mencoba untuk menganalisis pergerakan harga

saham pada empat perusahaan pertambangan di antaranya adalah PT Aneka

Tambang Tbk (ANTM), PT Bumi Resources Tbk (BUMI), PT Bukit Asam

(Persero) Tbk (PTBA), dan PT Timah Tbk (TINS). Analisis teknikal

dilakukan dengan menggunakan pendekatan Simple Moving Average (SMA)

dan Moving Average Envelopes (MAE). Analisis fundamental pada

penelitian ini menggunakan pendekatan Dividend Discounted Model (DDM)

dan Capital Asset Pricing Model (CAPM). Melalui analisis fundamental

secara umum kinerja keempat perusahaan tersebut tergolong baik kecuali

kinerja PT Timah Tbk (TINS) yang cenderung kurang memuaskan.

melakukan pembelian yang diperdagangkan di pasar modal, salah satunya

adalah saham. Saham tidak hanya menawarkan keuntungan yang tinggi bagi

para investor melalui capital gain maupun dividen, akan tetapi juga

membawa resiko yang sangat tinggi pula.

Investor yang melakukan investasi saham khususnya di sektor

perbankan tentu akan melakukan penilaian harga saham untuk

meminimalisasi resiko rugi yang ada. Penilaian harga saham ini dapat

dilakukan menggunakan analisis teknikal dan fundamental. Analisis

teknikal digunakan oleh para investor untuk menentukan strategi yang tepat

kapan akan membeli, menjual atau menyimpan saham. Analisis teknikal ini

dapat dilakukan dengan beberapa pendekatan di antaranya adalah Simple

Moving Average dan Moving Average Envelopes. Hasil dari analisis teknikal

ini berupa peramalan pergerakan harga saham yang akan terjadi selanjutnya.

Metode penilaian harga saham lain yang dapat digunakan adalah

analisis fundamental yang digunakan oleh investor sebagai dasar untuk

melakukan pembelian saham dan cenderung untuk keputusan jangka

panjang. Dalam penelitian ini analisis fundamental dilakukan melalui

pendekatan Dividend Discounted Model. Dari kedua model pendekatan ini

investor dapat mengetahui nilai intrinsik dari suatu saham yang kemudian

akan dibandingkan dengan harga yang berlaku di pasaran apakah

undervalued atau overvalued.

Analisis teknikal dan fundamental akan menghasilkan suatu informasi

yang digunakan oleh investor sebagai dasar dalam melakukan keputusan

Gambar 5. Kerangka Pemikiran Penelitian

3.2. Metode Penelitian

3.2.1 Pengumpulan Data

Penelitian dilakukan di PT Bursa Efek Indonesia yang berlokasi

di Jl. Jend. Sudirman Kav 52-53 Jakarta 12190. Data yang digunakan

adalah data sekunder berupa data time series harian dari bulan

Februari 2010 sampai Januari 2011.

DDM Investor

Penilaian harga saham

A. Analisis teknikal

Analisis teknikal yang digunakan adalah Simple Moving

Average dan Moving Average Envelopes.

1. Simple Moving Average

Simple Moving Average dihitung dari penjumlahan harga

saham x hari sebelumnya dibagi dengan x hari.

SMA (5) = (P5 + P4 + P3 + P2 + P1) / 5 ... (1) Keterangan:

SMA (5) : Rata-rata bergerak sederhana 5 hari perdagangan

sebelumnya.

P5 : Harga saham 5 hari sebelumnya

P4 : Harga saham 4 hari sebelumnya

P3 : Harga saham 3 hari sebelumnya

P2 : Harga saham 2 hari sebelumnya

P1 : Harga saham 1 hari sebelumnya

Sinyal beli : grafik saham memotong ke atas grafik SMA

Sinyal jual : Grafik saham memotong ke bawah grafik

SMA.

2. Moving Average Envelopes

Pendekatan Moving Average Envelopes menggunakan

batas atas dan bawah. Menurut Sulistiawan dan Liliana (2007)

ketepatan dari penggunaan satu moving average (MA) dapat

ditingkatkan kemampuannya dengan penggunaan grafik MA

ini yang menggambarkan batas atas dan bawah dari tren grafik

Batas atas dan bawah ditentukan dengan menggunakan

persentase tertentu dari MA yang digunakan. Contohnya SMA

(30)-10 persen, menunjukkan penggunanaan batas atas sebesar

10persen lebih tinggi dan lebih rendah 10persen untuk batas

bawah. Secara matematis dapat dirumuskan sebagai berikut :

Batas atas = MA x 1.1 ... (2) Batas bawah = MA x 0.9

Sinyal beli dapat dilakukan ketika:

1. Grafik harga saham memotong ke atas grafik MA, atau

2. Grafik harga saham memotong ke atas grafik batas

bawah.

Sinyal jual adalah kebalikan dari kondisi di atas, yaitu:

1. Grafik harga saham memotong ke bawah grafik MA.

2. Grafik harga saham memotong ke bawah grafik batas

atas.

B. Analisis Fundamental

1. Dividend Discounted Model

Dividend discounted model merupakan model

penghitungan harga saham yang dilakukan dengan cara

menilai tunai semua cash flow yang akan diterima di masa

datang.

saham.

2. Capital Asset Pricing Model

Tahapan untuk menghitung tingkat keuntungan yang

diharapkan adalah sebagai berikut:

1. Tingkat pengembalian masing-masing saham

Rit = ... (6)

keterangan:

Rit = tingkat pengembalian saham perusahaan bulan ke t

Pit = harga saham bulan ke t

Pit-1 = harga saham bulan sebelumnya

Dt = dividen pada bulan ke t

2. Tingkat pengembalian pasar bulanan adan tingkat

pengembalian rata-rata pasar

Rmt = ... (7)

E(Rm)= ∑ ... (8)

Rmt = tingkat pengembalian pasar pada bulan ke t

IHSGt = IHSG bulan ke t

IHSGt-1 = IHSG bulan sebelumnya

N = jumlah pengamatan dalam satu kuartal

3. Risiko (beta)

βi = ... (9)

σim = ∑ R R R R ... (10)

σim = kovarian tingkat pengembalian saham i dengan tingkat pengembalian pasar.

σ2

m = varian tingkat pengembalian pasar.

4. Tingkat bunga bebas risiko (Rf)

Rf memakai data BI rate selama 3 tahun

5. Masukan ke persamaan CAPM

E(Ri) = Rf + [E(Rm) – Rf]βiσ2m ... (11)

E(Ri) = tingkat pengembalian rata-rata yang diharapkan

PT Bank Central Asia, Tbk mulai beroperasi pada tanggal 21

Februari 1957. BBCA melakukan penawaran saham publik perdana

pada tahun 2000 dan menjadi pelopor dalam menawarkan produk kredit

kepemilikan rumah dengan suku bunga tetap, yang berhasil meraih

respon positif dari pasar.

B. Pemegang saham

PT Bank Central Asia, Tbk. melakukan penawaran saham publik

perdana pada tahun 2000. Pemegang saham terbesar BBCA adalah

masyarakat sebesar 49,91 persen. Beberapa pemegang saham utama

lainnya adalah FarIndo Investments (Mauritius) Ltd qualitate qua (qq)

(47,15%), Anthony Salim (1,76%), dan sisanya dibeli kembali oleh

BBCA.

C. Ringkasan Keuangan

BBCA berhasil mencapai peningkatan kinerja keuangan yang

memuaskan, tercermin dari peningkatan total aktiva sebesar 14,9 persen

menjadi 324,4 triliun rupiah pada 31 Desember 2010 dengan didukung

oleh tingginya pertumbuhan kredit di semua segmen nasabah.0Pada

tahun 2010 BBCA berhasil membukukan laba bersih sebesar 8,5 triliun

rupiah meningkat sebesar 24,6 persen dari tahun 2009 yang sebesar 6,8

triliun rupiah, sedangkan pada tahun 2008 laba bersih BBCA mencapai

5,8 triliun rupiah.08

4.1.2 PT Bank Negara Indonesia, Tbk. (BBNI) A. Informasi Umum Perusahaan

Didirikan pada tahun 1946, PT Bank Negara Indonesia Tbk.

adalah bank pertama yang dimiliki sepenuhnya oleh Pemerintah

Indonesia yang baru merdeka sebelum menjadi bank komersial di tahun

1955, dengan total aktiva senilai 227,5 triliun rupiah, BBNI adalah bank

terbesar ke-4 di Indonesia berdasarkan jumlah aktiva. BBNI melayani

basis nasabah korporasi, komersial dan individu melalui jaringan

pelayanan yang luas mencakup 1.071 cabang domestik dan 5 cabang

luar negeri, 4.003 unit ATM, serta layanan perbankan internet dan

SMS.

B. Pemegang saham

Penawaran Umum Saham Perdana (IPO) PT Bank Bank Negara

Indonesia dilakukan pada tahun 1996 dan tercatat sebagai bank BUMN

pertama yang melakukan IPO (initial public offering) dengan menjual

sahamnya sebesar 25 persen di Bursa Efek Indonesia. Pemegang saham

terbesar di PT Bank Negara Indonesia Tbk. adalah pemerintah sebesar

76,36 persen dan sisanya dimiliki oleh publik.

C. Ringkasan Keuangan

PT Bank Negara Indonesia, Tbk. pada tahun 2010 mencatat laba

bersih sebesar 4,1 triliun rupiah atau tumbuh sebesar 65,1 persen dari

tahun 2009 yang mencapai 2,5 triliun rupiah, sedangkan untuk tahun

2008 laba bersih BBNI tercatat sebesar 1,2 triliun rupiah.

4.1.3 PT Bank Danamon Indonesia, Tbk. (BDMN) A. Informasi Umum Perusahaan

BDMN didirikan pada tahun 1956 sebagai Bank Kopra Indonesia.

Di tahun 1976, nama tersebut kemudian diubah menjadi Bank Danamon

Indonesia. Di tahun 1988, BDMN menjadi bank devisa dan setahun

kemudian mencatatkan diri sebagai perusahaan publik di Bursa Efek

Jakarta (sekarang menjadi Bursa Efek Indonesia).

BDMN merupakan salah satu institusi finansial terbesar di

Indonesia. Sebagai bank universal, BDMN telah mengembangkan

beragam bisnis perbankan, dari perbankan mikro melalui BDMN

Simpan Pinjam, perbankan ritel hingga perbankan UKM & komersial,

C. Ringkasan Keuangan

Di akhir 2010, BDMN berhasil membukukan pertumbuhan laba

bersih sebesar 88 persen menjadi 2.883 miliar rupiah dari 1.532 miliar

rupiah di 2009, terutama didorong peningkatan pendapatan bunga

bersihdan pendapatan operasional lainnya, sedangkan untuk tahun 2008

BDMN membukukan laba bersih yang hampir sama dengan tahun 2009

yaitu 1,53 triliun rupiah.

4.1.4 PT Bank Rakyat Indonesia, Tbk. (BBRI) A. Informasi Umum Perusahaan

PT Bank Rakyat Indonesia, Tbk. awal mulanya didirikan oleh

Raden Aria Wiriatmaja pada tanggal 16 Desember 1895 dengan nama

De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden.

Setelah beberapa kali mengalami perubahan nama seperti Syomin

Ginko pada masa pendudukan Jepang, pada 22 Februari 1946

Pemerintah Indonesia mengubah lembaga ini menjadi Bank Rakyat

Indonesia (BRI) dengan Peraturan Pemerintah No. 1 tahun 1946, dan

BRI menjadi bank pertama yang dimiliki Pemerintah Republik

Indonesia.

PT Bank Rakyat Indonesia, Tbk. merupakan salah satu bank

terbesar dan tertua di Indonesia. Saat ini, BBRI berkantor pusat di

Gedung BRI I, Jl. Jendral Sudirman Kav.44-46, Jakarta 10210,

B. Pemegang saham

PT Bank Rakyat Indonesia, Tbk mencatatkan dirinya di Bursa

Efek Indonesia sejak tanggal 10 November 2003 dengan porsi

kepemilikan 56,67 persen dikuasai oleh pemerintah dan 43,23 persen

dimiliki oleh masyarakat.

C. Ringkasan Keuangan

PT Bank Rakyat Indonesia, Tbk. membukukan laba bersih

sebesar 11,5 triliun pada tahun 2010 meningkat dari pencapaian tahun

2009 sebesar 7,3 triliun rupiah sedangkan untuk tahun 2008 laba bersih

BBRI tercatat sebesar 5,9 triliun rupiah.

4.1.5 PT Bank Mandiri, Tbk. (BMRI) A. Informasi Umum Perusahaan

PT Bank Mandiri Tbk. didirikan pada tanggal 2 Oktober 1998

sebagai bagian dari program restrukturisasi perbankan yang

dilaksanakan oleh Pemerintah Indonesia. Pada bulan Juli 1999, empat

bank milik pemerintah yaitu Bank Bumi Daya, Bank Dagang Negara,

Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia,

digabungkan ke dalam BBRI.

B. Pemegang saham

PT Bank Mandiri Tbk. melakukan penawaran saham perdana di

Bursa Efek Indonesia sejak tanggal 13 Juli 2003. Sampai dengan 31

Desember 2010 kepemilikan saham terbesar dimiliki oleh Pemerintah

Indonesia sebesar 66,68 persen dan sisanya oleh publik sebesar 33,32

persen. Bank Mandiri dimiliki oleh 19.250 pemegang saham. Jumlah

pemegang saham tersebut terdiri dari 18.177 pemegang saham domestik

dan 1073 pemegang saham asing serta 44persen dari total pemegang

saham yang tercatat tersebut merupakan pegawai PT Bank Mandiri

Tbk.

C. Ringkasan Keuangan

PT Bank Mandiri Tbk. berhasil membukukan kinerja keuangan

yang positif pada tahun 2010, BMRI berhasil meningkatkan Laba per

Selama periode Februari 2010 – Januari 2011 pergerakan saham

BBCA menunjukkan berbagai aktivitas tercatat sebanyak satu sinyal

golden cross atau bullish dan 2 sinyal dead cross atau bearish.

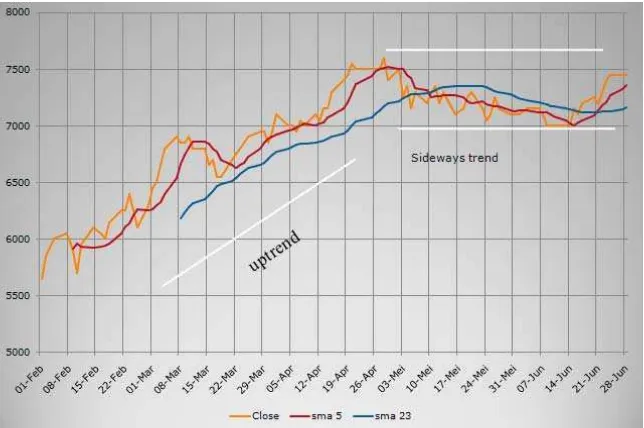

Gambar 6. Simple Moving Average BBCA Periode Februari 2010-Januari 2011

Pada triwulan II yaitu periode dari bulan Mei – Juli tercatat satu

titik golden cross yaitu pada tanggal 2 Juni 2010 pada harga 5450. Garis

merah pada Gambar 6 yang merupakan MA (5) memotong ke atas garis

biru yang merupakan MA (23) dan ditunjukkan oleh panah berwarna

biru.

Grafik terus menunjukkan kenaikan pada triwulan III, sehingga

disarankan kepada para investor untuk mempertahankan saham BBCA

pada triwulan III. Akan tetapi pada triwulan IV grafik saham BBCA

mengalami tren menurun tercatat satu sinyal jual atau dead cross pada

tanggal 18 November pada harga 6850, maka kegiatan membeli saham

B. PT Bank Negara Indonesia, Tbk.

Gambar 10 menunjukkan bahwa pada awal Februari-April tren

sedang dalam keadaan naik. Pada tanggal 10 Maret merupakan titik

golden cross yang merupakan sinyal bagi para investor untuk

melakukan pembelian saham pada harga 1920.

Gambar 7. Grafik Simple Moving Average BBNI Periode Februari 2010-Januari 2011

Pada triwulan II grafik cenderung mengalami tren mendatar atau

sideways trend, setidaknya sampai dengan akhir Juni. Pada awal Juli

grafik menunjukkan tren yang menaik atau uptrend disarankan kepada

investor untuk tidak menjual saham BBNI pada masa periode ini.

Gambar 12 menunjukkan uptrend pada triwulan III akan tetapi

tidak ada perpotongan antara garis MA (5) dan MA (23), maka

disarankan bagi para investor agar mempertahankan sahamnya setelah

pembelian terakhir yang dilakukan pada tanggal 10 Maret.

Pada triwulan IV yang merupakan periode dari November

2010-Januari 2011 satu kali sinyal bearish yaitu pada tanggal 15 Desember.

Tanggal 15 Desember merupakan tanggal yang menjadi sinyal untuk

yaitu pada tanggal 7 Mei pada harga 4950 dan satu kali sinyal beli

tertanggal 15 Juni pada harga 5150, setelah itu tepatnya selama

triwulan III harga saham terus bergerak naik hingga mencapai harga

6900 pada 26 Oktober 2010.

Pada grafik di bawah ini dapat kita lihat kondisi uptrend yang

terjadi selama triwulan III hingga mencapai level 6700 hingga akhir

triwulan III, sehingga sebaiknya investor tidak melakukan penjualan

saham terlebih dulu.

Harga saham yang ditunjukkan oleh grafik selama periode

Februari hingga Oktober sejauh ini mengalami lonjakan harga yang

cukup signifikan. Dibuka pada level harga 4650 pada awal Februari

hingga mencapai harga tertinggi yaitu 6900 pada akhir Oktober, hal itu

disebabkan semakin baiknya minat beli investor terhadap harga saham

BDMN sehingga harga saham bisa terus merangkak naik.

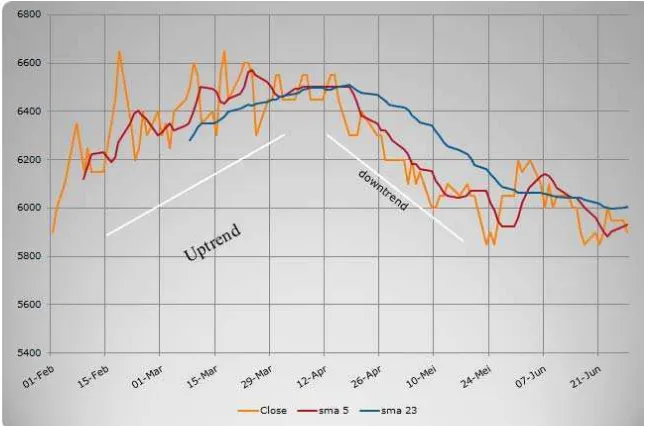

Triwulan IV tren harga saham kembali menunjukkan penurunan.

Terdapat dua sinyal bearish yaitu pada tanggal 23 November di level

6550. Walaupun pada triwulan IV tren menunjukkan penurunan akan

tetapi pada triwulan ini juga terdapat satu kali sinyal bullish tertanggal

Gambar 8. Grafik Simple Moving Average BDMN Periode Februari 2010-Januari 2011

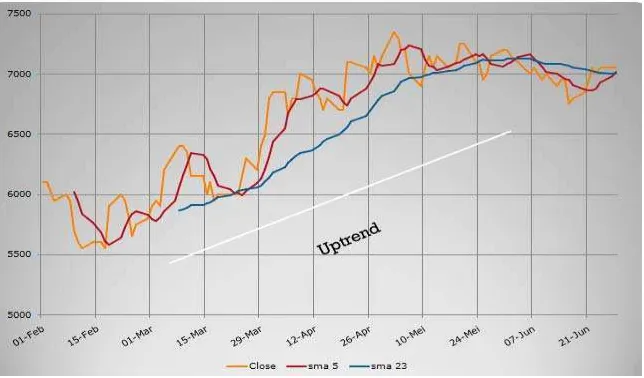

D. PT Bank Rakyat Indonesia, Tbk.

Harga saham BBRI selama periode Februari hingga Januari 2011

mengalami pergerakan harga yang cukup signifikan. Harga saham

BBRI berhasil mencapai titik tertinggi pada level harga 12500. Pada

triwulan I harga terdapat sinyal beli pada tanggal 11 Maret pada harga

7500. Melihat kecenderungan tren yang naik maka disarankan kepada

investor untuk melakukan pembelian saham pada triwulan ini.

Pada Triwulan kedua terlihat garis MA (5) memotong dari atas

garis MA (23) yang berarti bahwa terjadi titik dead cross yang

menandakan harga saham mulai mengalami penurunan. Hal itu terbukti

pada tanggal 11 Mei terjadi dead cross pada harga 8400. namun

kemudian harga saham BBRI dalam keadaan tren menaik yang

akhirnya mencapai titik golden cross pada tanggal 3 Juni pada kisaran

Gambar 9. Grafik Simple Moving Average BBRI Periode Februari 2010-Januari 2011

Dalam kondisi tren mendatar atau sideways trend penggunaan

moving average sebagai indikator kurang tepat. Moving average dapat

digunakan secara tepat dalam memprediksi sinyal jual atau sinyal beli

dalam kondisi downtrend atau uptrend. Pada Triwulan III terjadi sinyal

jual di level 9200 pada tanggal 4 Agustus.

Sinyal beli terjadi pada tanggal 25 Agustus pada harga 9800 dan

harga terus mengalami kenaikan hingga mencapai overbought pada

harga 12500 per lembar saham. Kondisi overbought terjadi ketika harga

dinilai sudah terlalu mahal oleh karena itu harga saham mengalami

penurunan yang merupakan akibat resistance para investor.

Resistance ini menandakan bahwa minat jual sangatlah besar

sehingga harga suatu saham dapat tertahan dan cenderung akan turun.

Hal ini terbukti pada tanggal 23 November garis MA (5) memotong

garis MA (23) ke bawah yang menandakan sinyal jual pada harga

11600 dan akhirnya pada tanggal 11 Januari 2011 BBRI melakukan

stock split 2:1

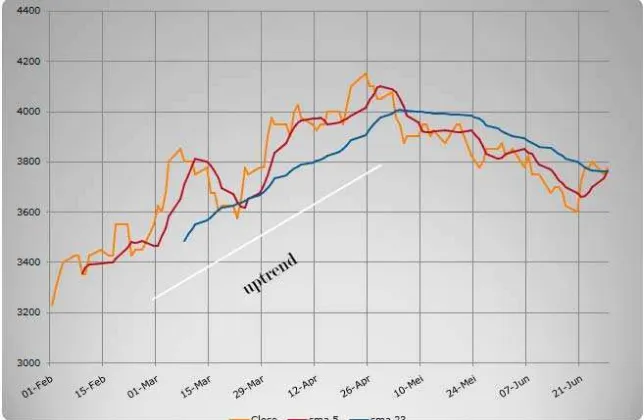

E. PT Bank Mandiri, Tbk.

Dari data harga saham yang terlihat dari grafik, sepanjang bulan

Februari hingga Januari 2011 harga saham BMRI diwarnai oleh 3 titik

titik golden cross yaitu pada tanggal 9 Maret pada harga 4625, harga

terus meningkat hingga triwulan II.

Pada triwulan II terdapat satu sinyal jual yang terjadi pada tanggal

11 Mei dan sinyal beli pada tanggal 4 Juni. Kondisi uptrend masih

terjadi pada triwulan II hingga akhir triwulan III investor disarankan

untuk mempertahankan saham hingga grafik SMA (5) memotong ke

bawah grafik SMA (23) yang menjadi tanda dari sinyal jual

Gambar 10. Grafik Simple Moving Average BMRI Periode Februari 2010-Januari 2011

Selama triwulan IV tren menunjukkan penurunan, saham

mencapai titik tertingginya pada level 7250 pada tanggal 22 November.

Tercatat dua titik dead cross yaitu pada tanggal 25 November pada level

6950 dan pada tanggal 11 Januari pada harga 5800. Perpotongan antara

dua grafik MA tetap terjadi yang menandakan sinyal beli pada tanggal

5 Januari pada level 6850 akan tetapi investor sebaiknya tidak

melakukan pembelian saham karena kondisi downtrend sedang terjadi

pada pasar saham Mandiri.

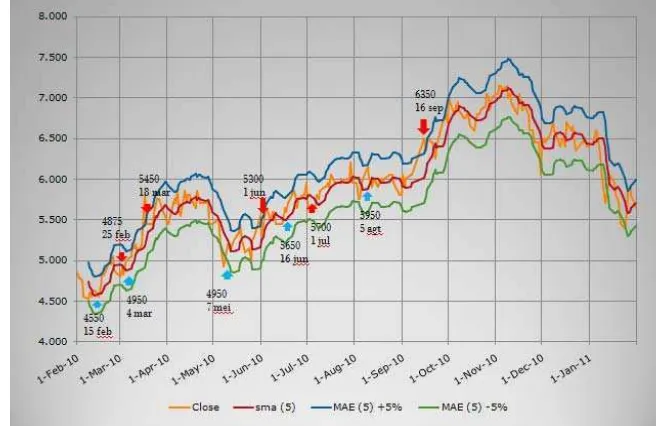

4.2.2 Moving Average Envelopes A. PT Bank Central Asia, Tbk.

Selama triwulan I dengan menggunakan analisis Moving Average

Envelopes menghasilkan dua sinyal beli dan dua sinyal jual. Sinyal beli

Gambar 11. Grafik Moving Average Envelopes BBCA Periode Februari 2010-Januari 2011

Pada triwulan II juga terjadi dua sinyal beli dan sinyal jual. Sinyal

beli yang pertama terjadi pada tanggal 7 mei pada harga 4950 dan

sinyal jual terjadi pada tanggal 1 Juni pada level 5300. Sinyal beli yang

kedua terjadi pada tanggal 16 Juni pada level 5650 dan sinyal jual

terjadi pada tanggal 1 Juli pada level 5700.

Tidak banyak yang terjadi pada triwulan III karena grafik

menunjukkan tren yang mendatar, satu kali sinyal beli dan satu kali

sinyal jual terjadi pada triwulan ini. Sinyal beli terjadi pada tanggal 5

Agustus pada level 5950 dan sinyal jual terjadi pada tanggal 16

September pada level 6350.

Tren menurun atau dapat kita sebut dengan downtrend terjadi

pada triwulan IV BBCA. Terjadi satu kali sinyal beli yang terjadi pada

tanggal 13 Januari pada level 5900, akan tetapi pada kondisi ini grafik

dalam keadaan tren yang menurun sehingga tidak disarankan untuk

membeli saham BBCA pada kondisi ini karena dikhawatirkan saham

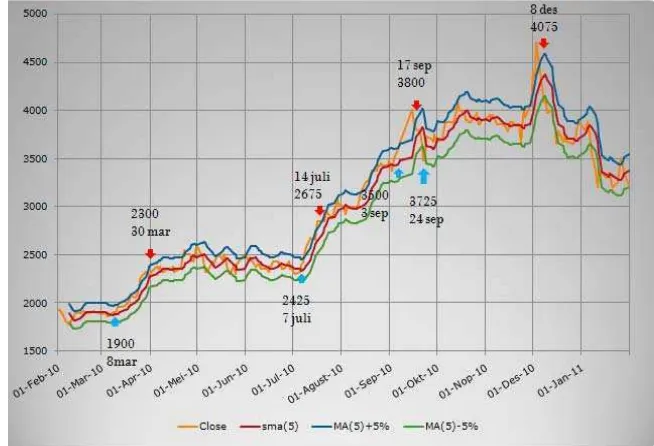

B. PT Bank Negara Indonesia, Tbk

Selama periode Februari-April tren naik ditunjukkan oleh grafik

saham BBNI. Terjadi satu kali sinyal beli pada tanggal 8 Maret pada

level 1900 dan satu kali sinyal jual pada level 2300 di tanggal 30

Maret 2010. Pada triwulan yang kedua kondisi grafik saham BBNI

berada dalam keadaan sideways trend akan tetapi pada tanggal 7 Juli

terjadi sinyal beli pada level 2425 dan sinyal jual juga terjadi pada

tanggal 14 Juli di level 2675.

Gambar 12. Grafik Moving Average Envelopes BBNI Periode Februari 2010-Januari 2011

Pada triwulan yang ketiga grafik menunjukkan perpotongan ke

atas antara garis close yang merupakan harga aktual saham dengan garis

MA (5) yang merupakan sinyal beli. Terdapat dua kali sinyal beli dan

dua kali sinyal jual pada triwulan ini. Sinyal beli yang pertama terjadi

pada tanggal 3 September pada level 3500 dan investor disarankan

menjualnya pada tanggal 17 September di level 3800. Sinyal beli yang

kedua terjadi pada tanggal 24 September di level 3725, sedangkan

sinyal jual terjadi pada tanggal 19 Oktober pada level 3900. Selama

triwulan IV hanya terjadi satu kali sinyal beli dan satu kali sinyal jual.

Sinyal beli terjadi pada tanggal 24 November pada level 3825,

II tanggal 5 Mei pada level 5350.

Pada triwulan III terjadi dua kali sinyal beli dan dua kali sinyal

jual. Sinyal beli yang pertama terjadi pada tanggal 6 September di

level 5350 sedangkan sinyal jual terjadi pada tanggal 22 September di

level 5700. Sinyal beli yang kedua terjadi pada tanggal 20 Oktober di

level 6050, sedangkan untuk menjual saham disarankan pada level

6700 yaitu pada tanggal 29 Oktober.

Gambar 13. Grafik Moving Average Envelopes BDMN Periode Februari 2010-Januari 2011

Harga saham BDMN mulai mengalami penurunan pada triwulan

IV, pada triwulan ini terdapat satu kali sinyal beli dan satu kali sinyal

jual. Sinyal beli terjadi pada level 6050 di tanggal 21 Desember 2010

dan sinyal jual terjadi pada tanggal 27 Januari di level 6150. Sinyal

BDMN masih terus terkoreksi sampai di level 5100 pada tanggal 10

Januari.

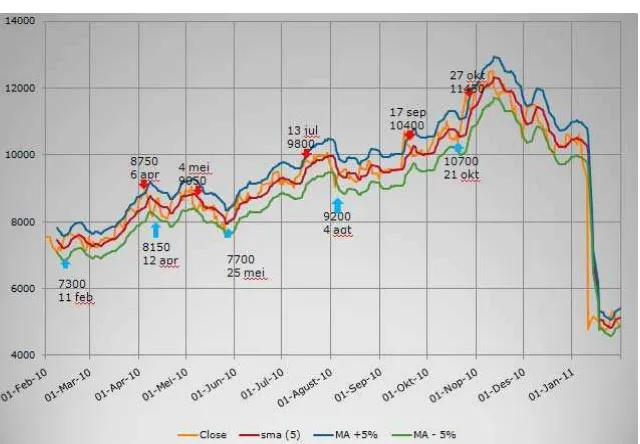

D. PT Bank Rakyat Indonesia, Tbk.

Pada Triwulan I terdapat dua sinyal beli dan dua sinyal jual,

sinyal beli terjadi pada saat garis close yang merupakan harga saham

aktual memotong ke atas garis MA (5) atau garis MA-5% sedangkan

sinyal jual terjadi pada saat garis close memotong ke bawah garis MA

(5) atau garis MA+5%. Sinyal beli terjadi pada tanggal 11 Februari di

level 7300 dan sinyal jual terjadi pada tanggal 6 April di level 8750.

Sinyal beli yang kedua terjadi tanggal 12 April di level 8150 dan pada

tanggal 22 April merupakan sinyal jual di level 8750.

Harga saham BBRI cenderung mendatar pada saat triwulan II.

Meski begitu terdapat dua sinyal jual dan satu sinyal beli. Sinyal jual

terjadi pada tanggal 4 Mei pada level 9050 dan 13 Juli pada level

9800, sedangkan sinyal beli terjadi pada tanggal 25 Mei di level 7700.

Gambar 14. Grafik Moving Average Envelopes BRI Periode Februari 2010-Januari 2011

Triwulan III dimulai dengan sinyal beli yang terjadi pada

tanggal 4 Agustus pada level 9200 sinyal jual yang pertama terjadi

pada tanggal 17 September di level 10400. Kemudian pada tanggal 21

Oktober terjadi satu kali lagi sinyal beli di level 10700 dan setelah itu

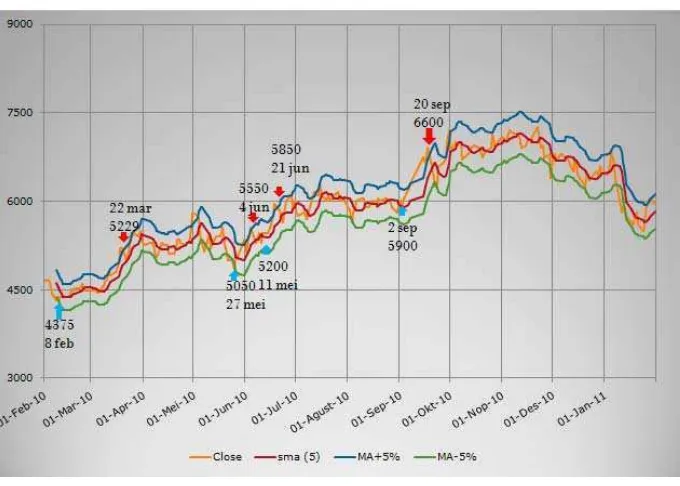

Gambar 15 menunjukkan periode dari bulan Februari sampai

dengan April 2010 yang merupakan triwulan I dari PT bank Mandiri

Tbk. Pada grafik dapat kita lihat bahwa harga saham Bank Mandiri

dalam tren yang meningkat pada bulan Februari-Maret, setelah itu tren

dalam keadaan mendatar pada akhir Maret sampai dengan April.

Terdapat satu sinyal beli dan satu sinyal jual pada triwulan ini. Sinyal

beli terjadi pada tanggal 8 Februari di level 4375 sedangkan sinyal

jual terjadi pada tanggal 22 Maret di level 5229.

Gambar 15. Grafik Moving Average Envelopes Mandiri Periode Februari 2010-Januari 2011

Pada triwulan yang kedua terdapat dua sinyal beli dan dua sinyal

jual. Sinyal beli terjadi pada tanggal 27 Mei di level 5050 sedangkan

sinyal jual terjadi pada tanggal 4 Juni di level 5550. Sinyal beli yang

yang kedua terjadi pada tanggal 21 Juni di level 5850. Sama halnya

dengan triwulan sebelumnya, pada triwulan III terdapat dua sinyal beli

dan dua sinyal jual. Sinyal beli yang terjadi pada tanggal 2 September

di level 5900 yang sebaiknya dijual pada level 6600 di tanggal 20

September. Sinyal beli yang kedua terjadi pada tanggal 23 September

di level 6300 sedangkan sinyal jual yang kedua terjadi pada tanggal 30

September di level 7200. Triwulan IV grafik dalam keadaan mendatar

dan cenderung menurun pada akhir periode sehingga disarankan

kepada investor untuk menahan pembelian saham pada periode ini.

4.2.3 Peramalan Pergerakan Harga Saham A. Simple Moving Average

1. PT Bank Central Asia, Tbk.

Grafik saham BBCA pada periode Februari-April 2011

menunjukkan kenaikan harga saham sama seperti periode

Februari-April 2010, akan tetapi belum terdapat sinyal beli atau titik golden

cross pada kuartal I.

Gambar 16. Harga saham Bank BCA periode Februari-Juni 2011

Pada kuartal II terdapat sinyal jual yaitu pada tanggal 9 Mei

di level 7200 dan sinyal beli pada tanggal 20 Juni di level 7250.

menurun, terdapat satu sinyal jual pada kuartal ini yaitu pada

tanggal 6 Mei di level 3900 dan satu sinyal beli pada tanggal 28

Juni di level 3775.

Harga saham pada bulan Juli 2010 mengalami kenaikan

harga yang cukup signifikan di mana sebelumnya harga berada

dalam kondisi stagnan, hal itu pula yang terjadi pada kuartal II

2011 harga cenderung mengalami penurunan akan tetapi terdapat

sinyal beli pada kuartal II 2010 sehingga dapat diprediksi harga

akan naik pada bulan Juli 2011.

Gambar 17. Harga saham BBNI periode Februari-Juni 2011

3. PT Bank Danamon, Tbk.

Gambar 18. menunjukkan pergerakan harga saham Bank

BDMN selama periode Februari-April 2011. Dapat kita lihat

mendatar dan pada pertengahan April harga saham mulai

mengalami penurunan. Terdapat satu sinyal jual yaitu pada tanggal

15 April di level 6450.

Penurunan harga saham yang terjadi pada kuartal I 2011

berlanjut hingga tanggal 9 Mei 2011, akan tetapi secara

keseluruhan harga saham Bank BDMN selama periode Mei-Juni

berada dalam tren yang mendatar. Terdapat satu sinyal beli dan

satu sinyal jual yang terjadi pada periode ini, akan tetapi sinyal beli

ini terjadi pada saat harga cenderung turun atau pada saat

downtrend sehingga cenderung menimbulkan sinyal palsu.

Bulan Juli diprediksi harga saham akan mengalami kenaikan

harga sama seperti kuartal II 2010, harga saham mengalami

penurunan sampai pertengahan Juni dan kemudian merangkak naik

pada bulan Juli 2010.

Gambar 18. Harga saham BDMN periode Februari-Juni 2011

4. PT Bank Rakyat Indonesia,Tbk.

Setelah sempat melakukan stock split pada tanggal 11 Januari

2011 saham BBRI mulai merangkak naik menuju level 6500 pada

kuartal I tahun 2011, hal serupa juga terjadi pada kuartal I 2010

yang pertama terjadi pada tanggal 10 Mei di level 6150 dan sinyal

jual yang kedua terjadi pada tanggal 15 Juni di level 6400. Bulan

Juni 2011 diperkirakan harga akan naik, hal ini sesuai dengan yang

terjadi pada kuartal II 2010 setelah sempat berada dalam tren

mendatar saham BBRI naik secara perlahan pada awal Juli 2010

dan ditutup di level 9900.

Gambar 19. Harga saham BBRI periode Februari-Juni 2011

5. PT Bank Mandiri, Tbk.

Tren menaik atau uptrend terjadi pada kuartal I 2011,

terdapat satu sinyal beli pada periode ini yang terjadi pada tanggal

28 Maret di level 6200. Sedangkan pada periode Mei-Juni terdapat

satu sinyal jual yaitu pada tanggal 8 Juni. Saham Bank Mandiri

diprediksi akan mengalami kenaikan pada bulan Juli 2011,

Mandiri atau menahan penjualan saham sampai grafik MA (5)

memotong ke bawah grafik MA (23).

Gambar 20. Harga saham BMRI periode Februari-Juni 2011

B. Moving Average Envelopes 1. PT Bank Central Asia, Tbk.

Selama periode Februari-April 2011 grafik harga saham

BBCA berada dalam kondisi uptrend sama seperti pergerakan

harga triwulan I 2010 , pada periode ini tercatat 3 sinyal beli dan 3

sinyal jual. Sinyal beli yang pertama terjadi pada tanggal 11

Februari di level 5950 dan kemudian sinyal jual terjadi pada

tanggal 25 Februari di level 6100. Kemudian harga mulai bergerak

naik dan terjadi sinyal beli pada tanggal 28 Februari di level 6300,

yang kemudian dijual pada tanggal 11 Maret di level 6800 karena

harga mulai mengalami penurunan.

Harga kembali bergerak naik pada pertengahan Maret yang

akhirnya menghasilkan sinyal beli di tanggal 21 Maret di level

6700 dan sinyal jual yang terakhir berada pada level 7400 di

Gambar 21. Harga saham BBCA periode Februari-Juni 2011

Pergerakan harga saham pada Mei-Juni 2011 cenderung

berada dalam keadaan mendatar atau sideways trend sehingga

penggunaan Moving Average sulit untuk dilakukan contohnya saja

pada tanggal 25 Mei yang ditunjukkan oleh panah berwarna kuning

terjadi suatu sinyal beli ketika harga sudah mulai bergerak turun,

maka sinyal beli tersebut cenderung menghasilkan suatu sinyal

palsu. Pada pertengahan bulan Juni harga mulai merangkak naik

dan terjadi satu sinyal beli pada tanggal 14 Juni di level 7000 dan

diperkirakan harga akan terus bergerak naik setidaknya sampai

dengan akhir Juli.

2. PT Bank Negara Indonesia, Tbk.

Selama periode Februari-April 2011 terjadi 2 sinyal beli dan 2

sinyal jual. Sinyal beli terjadi pada tanggal 11 Februari dan 23

Maret di level 3425 dan 3650, sedangkan sinyal jual terjadi pada

tanggal 8 Maret di level 3800 dan pada tanggal 11 April di level

3950. Pergerakan harga saham pada triwulan I 2011serupa dengan

pergerakan harga saham pada triwulan I 2010, harga saham

bergerak menaik secara perlahan sebelum akhirnya berada pada

kondisi sidewaystrend sampai Juni 2010.

Pada triwulan II 2011 pergerakan harga saham BBNI

yang terjadi pada tanggal 27 Mei, akan tetapi terjadi pada saat

harga sedang mengalami penurunan sehingga cenderung

menghasilkan suatu sinyal palsu. Perpotongan grafik saham dengan

grafik moving average kembali terjadi dan menghasilkan suatu

sinyal beli yang terjadi pada tanggal 21 Juni di level 3125. Harga

saham pada bulan Juli 2011 diperkirakan akan mengalami

peningkatan sehingga disarankan kepada investor untuk membeli

saham pada tanggal tersebut.

Gambar 22. Harga saham BBNI periode Februari-Juni 2011

3. PT Bank Danamon Indonesia, Tbk.

Kondisi pergerakan harga saham Bank BDMN selama

periode Februari-April berada dalam trend mendatar atau sideways

trend, hampir menyerupai kondisi yang terjadi pada triwulan I

2010. Terdapat satu sinyal beli dan satu sinyal jual pada periode

ini. Sinyal beli terjadi pada tanggal 16 Februari di level 6350

sedangkan sinyal jual terjadi pada tanggal 18 Februari di level

Gambar 23. Harga saham BDMN periode Februari-Juni 2011

Triwulan II 2011 pergerakan saham Bank BDMN terdapat

satu titik golden cross yang terjadi pada tanggal 26 Mei di level

5950 dan satu sinyal jual yang terjadi pada tanggal 6 Juni di level

6100.

4. PT Bank Rakyat Indonesia, Tbk. (persero)

Kondisi uptrend ditunjukkan oleh pergerakan harga saham

BBRI selama triwulan I 2011. Terdapat 4 sinyal beli dan 4 sinyal

jual pada periode ini. Kondisi ini serupa dengan pergerakan harga

saham BBRI triwulan I 2010 sehingga pergerakan harga saham

BRI tahun 2010 dapat digunakan untuk melakukan peramalan

pergerakan harga saham BRI tahun 2011. Sinyal beli terjadi pada

tanggal 10 Februari di level 4550 dan dijual pada tanggal 22

Februari di level 4750. Sinyal beli yang kedua terjadi pada tanggal

1 Maret di level 4900 dan dijual pada tanggal 7 Maret dilevel 5300,

sinyal beli yang ketiga terjadi di level 5100 pada tanggal 21 Maret

dan dijual pada tanggal 4 April di level 5800. Sinyal beli yang

terakhir terjadi pada tanggal 14 April di level 6100 dan sinyal jual

Gambar 24. Harga saham BBRI periode Februari-Juni 2011

Pada triwulan II 2011 pergerakan harga saham BBRI berada

pada kondisi mendatar sehingga sulit diprediksi kapan waktu yang

tepat dalam melakukan pembelian maupun penjualan saham, akan

tetapi jika kita melihat pada triwulan II 2010 kondisi serupa juga

ditunjukkan pergerakan harga saham pada triwulan II 2010 sampai

akhir Juni dan kemudian harga saham kembali mengalami kenaikan

sampai akhir Juli 2010.

5. PT Bank Mandiri, Tbk.

Pergerakan harga saham Bank Mandiri pada triwulan I 2011

berada pada kondisi menaik atau uptrend, grafik yang ditunjukkan

di atas sama dengan grafik yang ditunjukkan oleh harga saham

Bank Mandiri pada triwulan yang sama tahun 2010 sehingga grafik

pada triwulan I 2010 dapat digunakan dalam peramalan harga

Gambar 25. Harga saham BMRI periode Februari-Juni 2011

Pada triwulan ini terdapat 4 sinyal beli dan 3 sinyal jual.

Sinyal beli pertama kali terjadi pada tanggal 10 Februari di level

5600 dan kemudian terjadi sinyal jual pada tanggal 21 Februari di

level 6000. Sinyal beli yang kedua terjadi pada tanggal 28 Februari

di level 5800 dan dijual pada level 6400 di tanggal 8 Maret. Pada

tanggal 23 Maret grafik harga saham memotong ke atas grafik

Moving Average yang menandakan sinyal beli di level 6000 dan

dijual pada tanggal 1 April di level 6850 sinyal beli yang terakhir

terjadi pada tanggal 20 April di level 7100

Pada triwulan II 2011 pergerakan harga saham Bank Mandiri

cenderung stagnan, pergerakan saham Bank Mandiri ini sesuai

dengan pergerakan harga saham pada triwulan II 2010. Pada

triwulan II 2010 harga bergerak stagnan sebelum akhirnya naik

pada awal Juli 2010 dan kemudian bergerak secara stagnan sampai

akhir Juli 2010. Meskipun perpotongan antara grafik harga saham

dan grafik MA banyak terjadi, akan tetapi kondisi pergerakan harga

saham yang cenderung mendatar membuat keputusan dalam

membeli maupun menjual saham sulit dilakukan.

4.3. Analisis Fundamental

Investor yang ingin berinvestasi harus mengetahui kondisi

perekonomian suatu negara apakah perekonomiannya sedang berada pada

sektor-sektor yang dapat memberikan return yang baik sebelum menentukan

di perusahaan apa ia akan menanamkan modalnya, untuk itu analsis

fundamental diperlukan untuk mengamati kondisi negara tempat suatu

perusahaan itu beroperasi

4.3.1 Analisis Makroekonomi

Faktor makro merupakan faktor yang berada di luar perusahaan,

tetapi mempunyai pengaruh terhadap kenaikan atau penurunan kinerja

perusahaan baik secara langsung maupun tidak langsung. Hal inilah

yang menjadi pertimbangan investor dalam melakukan keputusan

pembelian atau penjualan saham. Beberapa variabel ekonomi penting

yang digunakan untuk menggambarkan kondisi perekonomian suatu

negara adalah sebagai berikut :

A. Pendapatan Domestik Bruto

Perekonomian Indonesia pada tahun 2008 berhasil mencapai

4.954 triliun rupiah meningkat 6,1 persen dibandingkan dengan

PDB tahun 2007 sebesar 3.949,3 triliun rupiah. Pertumbuhan ini

didukung oleh semua komponen PDB penggunaan, yakni konsumsi

rumah tangga tumbuh sebesar 5,3 persen, konsumsi pemerintah

sebesar 10,4 persen, pembentukan modal tetap bruto sebesar 11,7

persen, serta ekspor barang dan jasa sebesar 9,5 persen. Sementara

impor sebagai komponen pengurang juga meningkat sebesar 10

persen.

Dilihat dari kontribusinya terhadap PDB, pertumbuhan PDB

tahun 2008 bersumber dari ekspor sebesar 4,6 persen. Nilai ekspor

Indonesia pada tahun 2008 mencapai 1474,5 triliun rupiah

meningkat 311,5 triliun rupiah dibandingkan tahun 2007 diikuti

oleh konsumsi rumah tangga sebesar 3,1 persen, sedangkan

pembentukan modal tetap bruto dan konsumsi pemerintah hanya

sebesar 2,6 persen dan 0,8 persen.

Pertumbuhan ekonomi pada tahun 2009 cenderung melambat

yang merupakan dampak dari krisis ekonomi global. Besar nilai

15,7 persen dan pembentukan modal tetap bruto tumbuh sebesar

3,3persen (Berita Resmi Statistik No. 12/02/Th. XIII, 10 Februari

2010).

Pertumbuhan ekonomi Indonesia pada tahun 2010 tercatat

sebesar 6,1 persen. Pertumbuhan ini didukung oleh semua

komponen, yaitu konsumsi rumah tangga tumbuh sebesar 4,6

persen atau meningkat menjadi 3642,0 triliun rupiah dari 3290,8

triliun rupiah pada tahun 2009, konsumsi pemerintah sebesar 0,3

persen, pembentukan modal tetap bruto sebesar 8,5persen, dan

perubahan inventori sebesar 463,1 persen, sedangkan komponen

ekspor tumbuh sebesar 14,9 persen dari 1.354,4 triliun rupiah

menjadi 1.580,8 triliun rupiah dan impor tumbuh sebesar 17,3

persen.

Pertumbuhan ekonomi tahun 2010 sebesar 6,1 persen

sebagian besar bersumber dari komponen ekspor, yakni 6,4 persen.

Kemudian komponen konsumsi rumah tangga memberikan

sumbangan sebesar 2,7 persen, pembentukan modal tetap bruto

sebesar 2,0 persen, dan perubahan inventori sebesar 0,4 persen

(Berita Resmi Statistik No.12/02/Th. XIV, 7 Februari 2011).

B. Nilai Tukar

Selama tahun 2008 tekanan terhadap rupiah semakin tinggi,

yang dapat terlihat dari volatilitas rupiah yang tinggi dan cenderung

terdepresiasi. Tekanan tersebut disebabkan oleh perkembangan

ekonomi dunia yang memicu memburuknya persepsi investor dan

ekspektasi pelaku pasar.

Kondisi rupiah semakin tertekan sejak akhir Triwulan III

dipicu bangkrutnya lembaga keuangan terbesar AS yang

mengakibatkan para investor mengalihkan dananya dari emerging

market.

Di sisi lain impor yang meningkat akibat kuatnya permintaan

domestik membutuhkan valas yang semakin besar. Sementara itu,

neraca transaksi berjalan juga mengalami tekanan akibat jatuhnya

harga komoditas dan merosotnya pertumbuhan ekonomi di negara

mitra dagang. Perkembangan tersebut menyebabkan rupiah

tertekan hingga mencapai level tertinggi 12.150 rupiah per dolar

AS pada November 2008.

Nilai tukar selama tahun 2008 menunjukkan volatilitas yang

lebih tinggi dibandingkan dengan tahun sebelumnya dan cenderung

terdepresiasi. Secara rata rata nilai tukar rupiah melemah 5,4 persen

dari 9.140 rupiah per dolar AS pada tahun 2007 menjadi 9.666

rupiah per dolar AS pada tahun 2008. Di akhir tahun 2008, rupiah

berada di level 10.900 rupiah per dolar AS atau melemah 13.8

persen dari akhir tahun sebelumnya 9.393 rupiah per dolar AS

(Buku Laporan Perekonomian Indonesia 2008).

Pada awal triwulan I 2009 nilai tukar rupiah masih

mendapatkan tekanan sebagai dampak dari krisis ekonomi

global.Secara umum tekanan terhadap Triwulan IV 2008 dan

Triwulan I 2009 dipengaruhi persepsi resiko penanaman modal di

Gambar 26. Grafik Nilai Tukar Rupiah Terhadap USD Tahun 2006-2009

Nilai tukar rupiah sempat mencapai titik terendah pada level

12.020 rupiah per dolar AS pada awal Maret 2009 disertai

peningkatan volatilitas. Dalam mengatasi depresiasi nilai rupiah,

Pemerintah Indonesia membuat suatu kebijakan stabilisasi nilai

tukar secara terukur melalui upaya menjaga kecukupan likuiditas di

pasar valas. Nilai tukar rupiah kembali menguat pada Triwulan II

2009 yang dipengaruhi oleh perbaikan persepsi risiko terhadap

emerging market dan kondisi fundamental domestik yang tetap

terjaga. Pada akhir tahun 2009 rupiah ditutup menguat di level

9.425 rupiah terapresiasi 18,4 persen dibandingkan akhir Maret

2009. Secara keseluruhan tahun, level rupiah akhir tahun 2009

menguat 15,7 persen dibandingkan dengan level akhir tahun 2008.

Meskipun dalam tren menguat, perkembangan rupiah masih

mendukung daya saing produk ekspor Indonesia (Buku Laporan

Perekonomian Indonesia 2009).

Tahun 2010 ekonomi global kembali dihadapkan pada krisis

fiskal Yunani yang sekali lagi menimbulkan sentimen risk aversion

aset negara-negara emerging markets. Namun optimisme

pemulihan global, komitmen penyelamatan (bailout) EC-IMF

terhadap Yunani, serta peningkatan peringkat utang Indonesia

mampu menutupi sentimen negatif terkait Yunani tersebut,

sehingga rupiah kemudian mengalami penguatan yang cukup

ke level di bawah 9.000 rupiah per dolar AS memasuki Mei 2010

(Buku Laporan Perekonomian 2010).

Gambar 27. Grafik Rata-Rata Nilai Tukar Rupiah Terhadap USD Tahun 2008-2010

Pada awal Juni 2010 krisis akhirnya meluas ke negara GIPSI

(Greek, Ireland, Portugal, Spain, Italy) yang mendepresiasi nilai

tukar kembali ke level 9.400 rupiah per dolar AS, akan tetapi

rupiah kembali bergerak stabil dengan kecenderungan menguat di

akhir triwulan II seiring dengan meredanya kekhawatiran pelaku

pasar, yang ditopang oleh berlanjutnya pemulihan ekonomi dunia.

Semakin lebarnya selisih suku bunga antara negara-negara maju

dan negara-negara emerging markets, serta perbaikan kondisi

prospek Indonesia,

Selanjutnya nilai tukar rupiah bergerak stabil dengan

kecenderungan penguatan di paruh kedua 2010. Apresiasi nilai

tukar rupiah tersebut terjadi sejalan dengan berlanjutnya aliran dana

ke kawasan Asia di tengah melimpahnya likuiditas global serta

perbedaan respons kebijakan antara negara-negara maju dan

negara-negara emerging markets. Meski diwarnai dengan berbagai

koreksi, penguatan nilai tukar rupiah juga tidak terlepas dari

harga yang cukup signifikan.

Tabel 2. Inflasi Indonesia Tahun 2008-2011

Tahun Inflasi (%)

2008 11,06 2009 2,78 2010 6,96 2011 6,16* Sumber : www.bi.go.id (2011 ) *) sampai April

Tekanan inflasi mereda cukup signifikan pada awal Triwulan

IV dan akhirnya mencapai level 11,06 persen pada akhir Desember

2008. Rendahnya tekanan inflasi di penghujung tahun 2008 juga

tidak terlepas dari kebijakan pemerintah untuk menurunkan harga

BBM pada Desember 2008 seiring dengan turunnya harga minyak

dunia.

Data Badan Pusat Statistik menunjukkan inflasi pada awal

Januari 2009 mencapai 9,17 persen. Namun karena rendahnya

tekanan inflasi dari luar negeri, serta deflasi pada harga-harga

barang yang ditetapkan pemerintah seperti listrik dan BBM

berdampak pada penurunan inflasi menjadi 2,78 persen pada akhir

2009. Penurunan nilai inflasi ini terkait dengan penurunan di

seluruh komponen dan kelompok barang.

Pada tahun 2010 pemerintah menetapkan angka inflasi tahun

2010 adalah sebesar 5 persen. Perkembangan inflasi yang

meningkat tersebut tidak terlepas dari pengaruh peningkatan inflasi

global, khususnya di negara-negara emerging markets, sebagai

komoditas internasional. Namun, pengaruh penguatan nilai tukar

rupiah pada tahun ini mampu meminimalkan dampak dari

peningkatan harga-harga komoditas global tersebut.

Dari sisi domestik tekanan kenaikan inflasi muncul terutama

akibat terganggunya kelancaran pasokan bahan makanan yang

banyak terpengaruh oleh cuaca. Berdasarkan kelompok barang,

inflasi tertinggi terjadi pada kelompok bahan makanan yang

meningkat menjadi 15,64 persen. Peningkatan inflasi pada bahan

makanan terjadi akibat gangguan distribusi terkait dengan kondisi

cuaca yang tentunya akan berimbas pada peningkatan harga bahan

baku yang sangat tinggi.

Pemerintah mentargetkan inflasi tahun 2011 berada pada

level 5,3 persen. Sampai dengan bulan April 2011 inflasi Indonesia

mencapai level 6,16 persen. Gubernur Bank Indonesia mengatakan

bahwa target inflasi Indonesia akan sulit tercapai jika pemerintah

mulai melakukan penyesuaian harga Bahan Bakar Minyak (BBM).

Gubernur BI memprediksi apabila pemerintah membatasi BBM

bersubsidi maka inflasi tahun 2011 dapat mencapai level 6,3-6,4

persen. (www.antaranews.com, BI: Target Inflasi Bisa Tidak

Tercapai). Bank Indonesia harus tegas dalam memutuskan

kestabilan nilai inflasi, karena kestabilan inflasi akan menciptakan

kondisi yang stabil di dunia usaha, tentunya hal inilah yang

diharapkan oleh para investor.

D. Pengangguran

Tingkat pengangguran terbuka di Indonesia pada Agustus

2008 mencapai 8,39 persen, mengalami penurunan dibanding

pengangguran Februari 2008 sebesar 8,46 persen. Jumlah

pengangur di Indonesia pada bulan Agustus 2008 menurun 33.075

atau sebesar 0,35 persen dari semester sebelumnya yang berjumlah

2008 Februari

2009 9.258.964 113.740.000 8,14

Agustus

2009 8.962.617 113.830.000 7,87

Februari

2010 8.592.490 116.000.000 7,41

Agustus

2010 8.319.779 116.530.000 7,14

Sumber : www.bps.go.id (2011)

Penurunan jumlah pengangguran disebabkan peningkatan

penyerapan tenaga kerja pada tahun 2008. Penyerapan tenaga kerja

yang tertinggi adalah pada sektor jasa kemasyarakatan yang naik

1,08 juta orang diikuti oleh sektor perdagangan 667 ribu orang dan

sektor transportasi 220 ribu orang, sedangkan jumlah yang bekerja

di sektor pertanian mengalami penurunan sebanyak 1,36 juta orang.

Topangan UMKM yang besar di tengah pertumbuhan

ekonomi yang melambat menjadi penyangga dalam menyerap

tambahan angkatan kerja. Angka pengangguran terbuka yang

sedikit menurun dari 8,1 persen pada Februari 2009 menjadi 7,87

persen pada Agustus 2009. Sementara itu, jumlah angkatan kerja

yang terserap oleh sektor informal pada Agustus 2009 meningkat

menjadi 72,7 juta jiwa dibandingkan kondisi Agustus 2008 sebesar

71,4 juta jiwa (Berita Resmi Statistik No. 75/12/Th. XII, 1

Desember 2009).

Membaiknya kondisi perekonomian domestik memberi

dampak yang positif bagi penyerapan tenaga kerja. Data

ketenagakerjaan terakhir menunjukkan tingkat pengangguran yang

tenaga kerja yang kembali kepada sektor formal, dan membaiknya

kualitas pendidikan tenaga kerja. Angka pengangguran terbuka

pada semester I tahun 2010 tercatat sebesar 7,14 persen, lebih

rendah dibanding periode tahun sebelumnya yang sebesar 7,87

persen (Berita Resmi Statistik No. 33/05/Th. XIII, 10 Mei 2010).

Pengangguran tercatat sebanyak 8.319.779 jiwa pada Agustus

2010, menurun sebesar 3,17 persen dari Februari 2010. Jumlah

penduduk yang bekerja pada Agustus 2010 mengalami kenaikan

terutama di sektor industri sebesar 772 ribu orang (5,91%) dan

sektor konstruksi sebesar 748 ribu orang (15,44%), sedangkan

sektor-sektor yang mengalami penurunan adalah sektor pertanian

sebesar 1,3 juta orang (3,11%) dan Sektor Transportasi sekitar 198

ribu orang (3,41%). Jika dibandingkan dengan Agustus 2009

hampir semua sektor mengalami kenaikan jumlah pekerja, kecuali

sektor pertanian dan sektor transportasi, pergudangan dan

komunikasi, masing-masing mengalami penurunan jumlah pekerja

sekitar 117 ribu orang (0,28%) dan 500 ribu orang (8,16%).

Sektor pertanian, perdagangan, jasa kemasyarakatan dan

sektor industri secara berurutan menjadi penyumbang terbesar

penyerapan tenaga kerja pada bulan Agustus 2010 (Berita Resmi

StatistikNo. 77/12/Th. XIII, 1 Desember 2010).

E. Tingkat Bunga

Pada bulan Januari sampai April 2008 Bank Indonesia

menetapkan BI rate sebesar 8,00 persen kemudian naik 25 basis

point menjadi 8,25 persen pada bulan berikutnya dan akhirnya

meningkat pada akhir tahun menjadi 9,25persen. Kebijakan

pemerintah dalam menaikkan BI rate disebabkan oleh laju inflasi

yang terjadi pada tahun 2008. Kenaikan harga minyak dunia

memaksa pemerintah menaikan harga BBM bersubsidi, yang

kemudian berimbas pada kenaikan harga komoditas pangan dan

minyak. Inflasi tercatat meningkat dari 7,36 persen pada awal tahun

dari kebijakan pemerintah menurunkan BI rate. Suku bunga SBI 3

bulan tercatat 10,6 persen kemudian menjadi 6,59 persen pada

akhir tahun 2009.

Bank Indonesia menetapkan BI rate pada level 6,5 persen

untuk tahun 2010. Penurunan BI rate ini mempunyai dampak yang

cukup baik bagi dunia investasi, pemerintah mengharapkan dengan

penurunan BI rate ini investor menyebar portofolio investasinya ke

pasar modal. Sementara itu suku bunga SBI 3 bulan tercatat sebesar

6,6 persen pada januari 2010 dan turun ke menjadi 6,59 persen

pada Februari 2010 dan akhirnya berada pada level 6,55 persen

pada akhir Maret.

F. Pengaruh Makroekonomi Terhadap Harga Saham

Dalam nota keuangan 2010 yang dibacakan Presiden Susilo

Bambang Yudhoyono, pemerintah memprioritaskan 7 kebijakan

ekonomi nasional untuk membalikkan dampak krisis global di

Indonesia ke arah pertumbuhan positif. Ketujuh prioritas kebijakan

itu di antaranya adalah menjaga sektor riil tetap bergerak dengan

salah satunya mengeluarkan kebijakan insentif fiskal untuk

mendorong sektor riil tumbuh cepat, kedua mencegah terjadinya

gelombang Pemutusan Hubungan Kerja seiring upaya menurunkan

angka pengangguran. Ketiga, menjaga stabilitas harga, terutama

bahan pokok yang dibutuhkan masyarakat dengan tetap menjaga

angka inflasi dapat dipertahankan serendah mungkin. Keempat,

menjaga dan meningkatkan daya beli masyarakat melalui berbagai