ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

PEMBAYARAN ZAKAT DI KOTA PALEMBANG

OLEH

SITI ZAHRAH SARININGRUM H14070034

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

PURNAMADEWI).

Zakat merupakan kewajiban setiap muslim dengan persyaratan tertentu. Zakat mencakup ibadah yang bersifat sosial dan ketuhanan. Dalam perekonomian, zakat dapat dijadikan sebagai instrumen distribusi pendapatan. Zakat merupakan bentuk transfer ekonomi dari kelompok the have kepada the have not. Dengan zakat konsumsi akan meningkat dan dapat mendorong peningkatan investasi pula. Selain itu, zakat dapat menciptakan lapangan kerja sehingga dapat membantu mengentaskan masalah ketenagakerjaan dan pengangguran. Dalam beberapa tahun terakhir, zakat banyak dibicarakan terutama terkait dengan pengentasan kemiskinan. Hal ini tidak diragukan mengingat zakat cukup efektif dalam mengurangi kesenjangan dan meningkatkan kesejahteraan golongan ekonomi lemah. Terbukti dari penelitian yang dilakukan oleh Beik (2010) di Jakarta. Dalam penelitian tersebut kesejahteraan masyarakat golongan ekonomi terendah meningkat dan kesenjangan menurun serta indikator-indikator kemiskinan lain juga mengalami penurunan. Penelitian serupa juga dilakukan di beberapa daerah dan menunjukkan hasil yang sama.

Penduduk muslim di Kota Palembang merupakan jumlah mayoritas dalam keseluruhan jumlah penduduk. Berdasarkan jumlah mayoritas tersebut, maka secara eksplisit potensi zakat di Kota Palembang besar. Namun, kemiskinan masih menjadi masalah. Selain itu, organisasi zakat formal yang ada sudah cukup banyak ditambah dengan organisasi zakat yang bersifat informal. Peran organisasi tersebut adalah dalam hal pengumpulan, pendayagunaan dan pendistribusian. Namun, potensi zakat belum tergali secara maksimal. Sehingga penelitian ini bertujuan untuk : menganalisis besarnya potensi zakat di Kota Palembang, menganalisis faktor-faktor yang memengaruhi pembayaran zakat di kota Palembang meliputi faktor-faktor yang melatarbelakangi seseorang dalam berzakat dan faktor-faktor yang memengaruhi pilihan organisasi zakat.

Penelitian dilakukan dengan metode survey sehingga data utama yang digunakan adalah data primer. Pengumpulan data dilakukan melalui wawancara dengan menggunakan kuesioner. Adapun sampel yang digunakan diambil dengan metode purposive sampling dengan melihat besarnya pendapatan. Untuk mencapai tujuan-tujuan tersebut, dalam penelitian ini menggunakan analisis potensi zakat dengan pendekatan pendapatan untuk melihat potensi zakat di Kota Palembang. Kemudian analisis faktor dan analisis regresi logistik untuk menjawab faktor-faktor yang memengaruhi pembayaran zakat di Kota Palembang.

menunjukkan bahwa potensi zakat di Kota Palembang belum tergali secara maksimal.

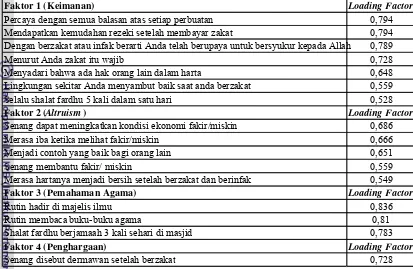

Kemudian dari hasil analisis faktor, diperoleh ada empat faktor yang melatarbelakangi seseorang dalam berzakat, yaitu keimanan, sosial, pemahaman agama, dan penghargaan. Faktor utamanya adalah faktor keimanan. Hasil analisis regresi logistik terhadap faktor-faktor yang memengaruhi pilihan organisasi zakat, diperoleh empat variabel yang berpengaruh nyata. Dari sisi karakteristik individu yaitu zakat sebagai upaya bersyukur dan kesadaran akan adanya hak orang lain. Sedangkan dari sisi karakteristik organisasi yang memengaruhi pilihan organisasi adalah sosialisasi melalui media massa dan media elektronik serta adanya pemotongan gaji langsung.

OLEH

SITI ZAHRAH SARININGRUM H14070034

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Judul Skripsi : Analisis Faktor-Faktor yang Memengaruhi Pembayaran Zakat di Kota Palembang

Nama Mahasiswa : Siti Zahrah Sariningrum

Nomor Registrasi Pokok : H14070034

Menyetujui, Dosen Pembimbing

Dr. Ir. Yeti Lis Purnamadewi, M Sc NIP. 19641018 199103 2 002

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Dedi Budiman Hakim, M. Ec NIP. 19641022 198903 1 003

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2011

RIWAYAT HIDUP

Penulis bernama Siti Zahrah Sariningrum lahir pada tanggal 5 Agustus 1989 di DKI Jakarta. Penulis adalah anak kedua dari empat bersaudara, dari pasangan Ir. H. Hermansyah Sayid dan Hj. Siti Jauharoh Nafisah, S.E. Jenjang pendidikan penulis diawali dengan bersekolah di TK Al-Muttaqien, tamat pada tahun 1995. Kemudian pada tahun yang sama, penulis melanjutkan pendidikan ke sekolah dasar pada SDN Kedaung Kali Angke 08 Pagi dan tamat pada tahun 2001. Selanjutnya penulis melanjutkan ke SLTP Negeri 132 Jakarta Barat selama 2 tahun lalu pindah dan menamatkan jenjang SLTP-nya pada SLTP Negeri 134 Jakarta Barat tahun 2004. Pada tahun 2004 penulis diterima di SMA Negeri 112 dan lulus pada tahun 2007.

hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Judul skripsi ini adalah “Analisis Faktor-Faktor yang Memengaruhi Pembayaran Zakat di Kota Palembang”. Salah satu dari lima pilar agama Islam adalah membayar zakat. Zakat merupakan kewajiban setiap muslim yang telah memenuhi persyaratan tertentu. Ibadah zakat, selain memiliki keterikatan yang bersifat vertikal juga memiliki hubungan yang bersifat horizontal. Zakat dapat dijadikan instrumen distibusi pendapatan sehingga dapat meningkatkan kesejahteraan masyarakat ekonomi lemah melalui peningkatan konsumsi mereka ataupun dengan penciptaan lapangan kerja. Pada akhirnya zakat dapat memperkecil kesenjangan antar kelompok masyarakat.

Penulis mengucapkan terima kasih kepada pihak-pihak yang telah membantu penulis selama masa studi di IPB, selama proses penyusunan skripsi, hingga pada akhirnya penulis dapat menyelesaikan sudinya di Departemen Ilmu Ekonomi, teruntuk :

1. Dr. Ir. Yeti Lis Purnamadewi, M. Sc, selaku Dosen Pembimbing. Terima kasih atas bimbingan dan semangat yang telah diberikan. Semoga Ibu dan keluarga senantiasa berada dalam lindungan Allah SWT.

2. Alla Asmara, M.Si, selaku Dosen Penguji Utama. Terima kasih untuk semua masukan dan kritiknya. Semoga Bapak dan keluarga selalu dalam lindungan Allah SWT.

3. Salahuddin El Ayyubi, Lc. M.A, selaku Dosen Penguji Komisi Pendidikan. Terima kasih untuk semua koreksi terhadap cara penulisan maupun masukannya demi kebaikan tugas akhir ini. Semoga Bapak dan keluarga senantiasa dalam lindungan Allah SWT.

dan do’a bagi penulis. Kalian adalah inspirator bagi penulis. Semoga Ibu dan Bapak senantiasa berada dalam kasih sayang Allah SWT.

5. Kakak dan adik-adikku (Kak Riyan, Diah, dan Agung). Terima kasih atas do’a dan semangatnya.

6. M. Alvi Syahrin, S.H. Terima kasih untuk segala masukannya, bantuan dalam mengumpulkan data, do’a dan semangatnya.

7. Indah Destriana, terima kasih atas waktunya dalam membantu penulis mengumpulkan data-data yang dibutuhkan.

8. Anggie, Indah, dan Pramita, banyak hal yang bisa penulis ambil selama bersama kalian. Terima untuk waktu, semangat dan do’anya. Semoga silaturrahim tetap bisa terjalin dan sukses untuk kita semua.

9. Kak Arini, Kak Muti, Izzah, Mukhlis, Nindya, Rani, Feri serta teman satu bimbingan (Dani, Jojo) terima kasih atas bantuan dan semangatnya.

10.Segenap karyawan TU Departemen Ilmu Ekonomi dan TU Fakultas Ekonomi dan Manajemen.

11.BAZDA Sumatera Selatan dan BAZ Kota Palembang, yang telah memudahkan penulis dalam memperoleh data-data yang diperlukan.

12.Teman-teman IE 44 lainnya, terima kasih karena telah saling menyemangati dan mendo’akan. Sukses untuk kita semua.

13.Teman-teman yang telah hadir dalam seminar penulis. Terima kasih untuk semua masukannya.

Masih banyak pihak-pihak yang tidak dapat disebutkan satu per satu, yang telah berjasa kepada penulis selama menempuh pendidikan di Departemen Ilmu Ekonomi IPB. Pada akhirnya, penulis berharap hasil penelitian ini dapat bermanfaat bagi pihak-pihak yang membutuhkan.

Bogor, Agustus 2011

Siti Zahrah Sariningrum

DAFTAR TABEL ……….………...………. iv 1.1.Latar Belakang ……….……….. 1.2.Rumusan Masalah ……….………. 1.3.Tujuan ……….……….………….. 1.4.Manfaat ………..………… 1.5.Ruang Lingkup ……….. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN …………. 2.1. Teori dan Konsep ……….……..……

2.1.1. Teori dan Konsep Zakat ………...…….……….. 2.1.1.1. Pengertian Zakat ……….…... 2.1.1.2. Syarat dan Jenis Zakat ………...…. 2.1.2. Tinjauan Umum Organisasi Pengelola Zakat di Indonesia ...

2.1.2.1. Konsep Organisasi ………. 2.1.2.1. Organisasi Pengelola Zakat Formal dan Informal .… 2.1.2.2. Peran Organisasi Pengelola Zakat ……… 2.1.3. Zakat dalam Pembangunan Ekonomi dan Pengentasan

Kemiskinan ……… 2.1.3.1. Peranan Zakat ……….…………....

2.1.3.2. Teori dan Konsep Konsumsi dalam Ekonomi Islam . 2.1.3.3. Konsep Tabungan dan Investasi dalam Ekonomi

Islam ………..…… 2.1.3.4. Teori dan Konsep Kemiskinan ……….…. 2.2. Penelitian-Penelitian Terdahulu …………..………....….. 2.3. Kerangka Pemikiran ………...……

DAFTAR TABEL

v

DAFTAR GAMBAR

Nomor Halaman

1.

2.

3. 4. 5.

Kurva Pengeluaran Konsumsi Rumah Tangga dalam Ekonomi Konvensional dan Islam ……….. Permintaan Investasi Baru dalam Ekonomi yang Diatur oleh Hukum Islam ……… Kerangka Pemikiran Operasional Penelitian ………... Responden Berdasarkan Pendapatan ……….. Responden Berdasarkan Umur ………

23

DAFTAR LAMPIRAN Jumlah Faktor yang Terbentuk Berdasarkan eigenvalue ……… Hasil Analisis Faktor Variabel-Variabel yang Melatarbelakangi Seseorang dalam Berzakat ……….. Uji Hosmer dan Lemeshow Analisis Regresi Logistik Berdasarkan Karakteristik Individu ……… Klasifikasi Ketepatan Model Berdasarkan Karakteristik Individu ……… Hasil Analisis Logit Terhadap Karakteristik Individu ………... Uji Hosmer dan Lemeshow Analisis Regresi Logistik Berdasarkan Karakteristik Organisasi ……… Klasifikasi Ketepatan Model Berdasarkan Karakteristik Organisasi …… Hasil Analisis Logit Terhadap Karakteristik Organisasi ………

BAB I PENDAHULUAN

1.1. Latar Belakang

Zakat merupakan ibadah yang mencakup dua sisi, yaitu ketuhanan dan kemanusiaan. Zakat merupakan kewajiban setiap muslim yang telah memenuhi persyaratan tertentu. Jumlah penduduk muslim di Indonesia tahun 2009 adalah sebesar 88,7 persen dari total penduduk Indonesia (Kemenag, 2010). Berdasarkan jumlah penduduk muslim yang besar itu maka penerimaan zakat di Indonesia sangat besar. Namun, peran zakat belum maksimal. Hal ini dapat dilihat dari jumlah kemiskinan yang relatif besar dalam beberapa tahun terakhir.

Zakat merupakan salah satu bentuk transfer kekayaan dari mereka yang memiliki kelebihan harta (the have) kepada mereka yang membutuhkan (the have not), sesuai dengan syariat dalam agama Islam sehingga zakat tersebut dapat digunakan untuk membantu meningkatkan kesejahteraan para fakir dan miskin melalui peningkatan konsumsi, penyediaan lapangan kerja, dan lain-lain. Dalam hal ini zakat dapat dijadikan sebagai instrumen dalam mengatasi masalah kemiskinan.

program raskin (beras miskin), dan lain sebagainya. Namun ternyata, upaya tersebut belum cukup efektif dan efisien untuk mengentaskan kemiskinan yang sampai saat ini masih melanda penduduk di Indonesia. Sedangkan peran masyarakat dalam penanggulangan kemiskinan dapat ditunjukkan dengan memperhatikan kondisi masyarakat sekitar.

Agama Islam telah mengajarkan umatnya untuk hidup berdampingan dan saling tolong menolong. Diantaranya melalui ibadah zakat, infaq, shadaqoh (ZIS). Besarnya potensi zakat di Indonesia dapat menjadi sumber pendanaan untuk membantu masyarakat golongan lemah, karena memang zakat tersebut hanya didistribusikan kepada delapan golongan, diantaranya adalah fakir dan miskin. Berdasarkan penelitian, melalui kerjasama antara BAZNAZ dan Fakultas Ekonomi dan Manajemen (FEM) IPB tahun 2011, potensi zakat di Indonesia tahun 2010 mencapai 217 Trilliun rupiah (Republika, 2011).

3

kedalaman kemiskinan, dan tingkat keparahan kemiskinan yang juga menunjukkan angka penurunan dengan adanya zakat (BAZNAS, 2009)

Kota Palembang dengan slogan BARI (bersih, aman, rapi, indah), terkenal dengan masyarakatnya yang keturunan Tionghoa (Cina) padahal penduduk di Kota Palembang tidak hanya keturunan Tionghoa tetapi ada juga penduduk yang keturunan Arab dan India. Walaupun terkenal dengan penduduk keturunan Tionghoa, mayoritas penduduk di Kota Palembang adalah beragama Islam, yaitu hampir mencapai 90 persen.

Tabel 1. Dana Zakat yang Terkumpul Menurut Propinsi di Pulau Sumatera Tahun 2009

Propinsi Zakat yang terkumpul (Rupiah) NAD 172.245.454.994 Jambi 34.705.734.182

Kep. Riau 21.896.753.070

Sumatera Selatan 16.640.595.543

Sumatera Barat 6.040.788.215

Sumatera Utara 2.537.599.259

Riau 2.274.045.500 Lampung 1.787.185.431

Bangka Belitung 969.260.615

Bengkulu 582.363.791 Sumber : Kementerian Agama, 2010

penerimaan ZIS terbesar keempat di Pulau Sumatera yaitu setelah Nangroe Aceh Darussalam, Jambi dan Kepulauan Riau (Tabel 1).

Keberadaan organisasi zakat merupakan sebuah sarana dalam mengumpulkan zakat. Organisasi ini merupakan perantara antara muzakki dan mustahik. Peran organisasi zakat adalah dalam hal pengumpulan, pendistribusian dan pendayagunaan zakat. Namun, keberadaan organisasi zakat ini belum efektif dalam menggali zakat secara maksimal. Tercatat ada sepuluh organisasi zakat formal yang tersebar di Kota Palembang.

1.2.Rumusan Masalah

Pada tahun 2009, tingkat kemiskinan di Kota Palembang merupakan terbesar kedua setelah kabupaten Lubuk Linggau, yaitu sebesar 14,75 persen sedangkan kabupaten Lubuk Linggau sebesar 15,12 persen. Kemudian, jika dilihat dari mayoritas penduduk yang beragama Islam, maka potensi zakat di kota Palembang menunjukkan angka yang besar yang selanjutnya dapat dimanfaatkan untuk mengurangi jumlah penduduk miskin. Namun, potensi tersebut belum tergali secara maksimal. Disisi lain, organisasi zakat di kota Palembang cukup banyak. Terdiri dari organisasi yang bersifat formal dan informal. Oleh karena itu, dalam penelitian ini akan diambil dua permasalahan, yaitu :

1. Terkait dengan potensi zakat, seberapa besar potensi zakat di Kota Palembang?

5

3. Faktor-faktor apa yang memengaruhi pilihan organisasi zakat di Kota Palembang?

1.3. Tujuan

Adapun tujuan yang ingin dicapai penulis, antara lain: 1. Menganalisis potensi zakat di Kota Palembang.

2. Menganalisis faktor-faktor yang melatarbelakangi masyarakat Kota Palembang dalam berzakat.

3. Menganalisis faktor-faktor yang memengaruhi pilihan organisasi zakat di Kota Palembang.

1.4. Manfaat

Hasil penelitian ini diharapkan dapat memberikan manfaat, antara lain : 1. Dengan adanya penelitian zakat dalam bentuk skripsi ini diharapkan dapat

memberikan kontribusi berupa wawasan, informasi, dan pengetahuan bagi penulis sendiri dan juga bagi para pembaca yang menaruh perhatian besar di bidang ekonomi Islam. Selain itu juga, diharapkan agar tulisan ini dapat memberikan pemikiran baru bagi perkembangan ilmu ekonomi Islam khususnya di bidang zakat.

1.5. Ruang Lingkup

BAB II

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Teori dan Konsep

2.1.1. Teori dan Konsep Zakat 2.1.1.1. Pengertian Zakat

Zakat adalah perintah Allah SWT yang dibebankan kepada kaum

muslimin yang memenuhi syarat tertentu. Secara bahasa kata zakat mempunyai

beberapa arti, yaitu keberkahan, pertumbuhan dan perkembangan, kesucian dan

keberesan. Sedangkan secara istilah bahwa zakat adalah bagian dari harta dengan

persyaratan tertentu yang diwajibkan Allah SWT kepada pemiliknya untuk

diserahkan kepada yang berhak menerimanya dengan persyaratan tertentu pula.

Ada benang merah yang dapat ditarik dari pengertian zakat baik secara

bahasa dan istilah yaitu bahwa harta yang dikeluarkan zakatnya akan menjadi

berkah, tumbuh, berkembang dan bertambah, suci dan baik. Allah SWT berfirman

dalam QS. At-Taubah:103 yang artinya: ”Ambillah zakat dari sebagian harta

mereka, dengan zakat itu kamu membersihkan dan menyucikan mereka, dan

mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketentraman

bagi jiwa mereka. Dan Allah Maha Mendengar lagi Maha Mengetahui.”

Pada ayat di atas disebutkan bahwa tujuan seorang muslim menunaikan

ibadah zakat adalah untuk membersihkan dan menyucikan harta mereka. Artinya,

dengan berzakat jiwa seorang muslim menjadi bersih dan suci. Kebersihan jiwa

dan keberkahan pada harta akan membuat manusia bahagia dunia akhirat.

Dalam ayat yang lain Allah berfirman, “Dan sesuatu riba (tambahan)

menambah pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu

maksudkan untuk mencapai keridhaan Allah, maka (yang berbuat demikian)

itulah orang-orang yang melipat gandakan (pahalanya).”, QS. Ar-Ruum: 39.

Ayat tersebut menjelaskan bahwa ibadah zakat tidak mengurangi harta pemiliknya

tapi justru melipat gandakan harta tersebut maupun pahala orang yang

menunaikan zakat.

Sesungguhnya maksud dan tujuan zakat adalah membangun

kebersamaan, dengan tidak menjadikan segala perbedaan yang ada dalam

masyarakat mengarah kepada kesenjangan sosial. Dalam hal ini target minimal

dari realisasi zakat adalah melindungi golongan fakir miskin yang tidak

mempunyai standar kehidupan yang sesuai dan juga tidak memiliki makanan,

pakaian serta tempat tinggal. Adapun target maksimal dari realisasi zakat adalah

dengan meningkatkan standar kehidupan golongan fakir miskin hingga dapat

mencapai tingkat kehidupan yang berkecukupan.

Potensi zakat di Indonesia sangat tinggi, mengingat mayoritas

penduduknya adalah muslim. Namun ada beberapa hal yang perlu dicermati

(Suprayitno, 2005). Pertama, zakat hanya diambil dari hal tertentu, misalnya

uang, pertanian, peternakan, dan perdagangan. Kalaupun bisa dikembangkan pada

hal-hal lain, misalnya deposito, rumah, ataupun penghasilan, jenisnya tidaklah

sebanyak pajak karena pajak diatur melalui legalisasi pemerintah pada setiap

aliran perekonomian, baik produksi, konsumsi, maupun distribusi. Kemungkinan

peningkatan penerimaan zakat penghasilan atau zakat profesi, di mana terdapat 2

9

harus dizakatkan, dianalogikan kepada pertanian. Jadi zakat profesi dibayarkan

ketika seseorang menerima gaji. Komponen kedua yakni gaji yang harus

dizakatkan (gaji kotor), yaitu take home pay sebelum digunakan untuk berbagai

keperluan konsumsi.

Kedua, zakat tidak dapat digunakan untuk sembarangan kepentingan

umum. Zakat hanya dibatasi untuk kepentingan umat Islam. Zakat yang diberikan

kepada umat Islam pun juga dibatasi kepada delapan asnaf, yaitu fakir, miskin,

budak, amil zakat, orang yang berhutang (gharimin), orang yang sedang dalam

perjalanan dan kehabisan bekal, orang yang baru masuk Islam dan hatinya masih

lemah, dan orang yang memperjuangkan agama Islam.

2.1.1.2. Syarat dan Jenis Zakat

Pada dasarnya, Al-Qur’an tidak merinci jenis-jenis harta kekayaan yang

wajib dizakati secara eksplisit. Al-Qur’an hanya menggunakan lafaz yang umum

yaitu amwaal yang bermakna segala macam jenis harta, meskipun dalam hadist,

Nabi SAW telah menyebutkan beberapa nama dan jenis harta yang wajib dizakati

seperti al-masyiyah (beberapa jenis hewan), zahab-fiddah (emas-perak), ‘urud

al-tijarah (harta perdagangan), zuru’ simar (hasil pertanian dan tumbuh-tumbuhan

tertentu) dan rikaz ma’adin (harta temuan dan galian), tetapi tidak membatasi

(takhsis) nama dan jenis harta kekayaan selain dari lima jenis tersebut (Qadir,

2001).

Sebenarnya jenis zakat tersebut sifatnya kondisional menyesuaikan

dengan kondisi perekonomian dan masyarakat. Seperti kondisi sekarang, dimana

jenis harta dan kekayaan baru baik berupa hasil penggalian potensi alam maupun

sumber daya manusia bahkan menghasilkan pertumbuhan jenis-jenis harta

kekayaan konvensional. Dalam QS. Al-Baqarah: 267 wahai orang-orang yang

beriman. Infakkanlah sebagian dari hasil usahamu yang baik-baik dan sebagian

dari apa yang Kami keluarkan dari bumi untukmu. Janganlah kamu memilih yang

buruk untuk kamu keluarkan, padahal kamu sendiri tidak mau mengambilnya

melainkan dengan memicingkan mata (enggan) terhadapnya. Dan ketahuilah

bahwa Allah Maha Kaya, Maha Terpuji. Jadi, semua jenis harta yang diperoleh

dari hasil usaha dan semua kekayaan yang bersumber dari perut bumi wajib

dikeluarkan zakatnya apabila telah mencapai ketentuan umumnya.

Menurut Al-Qardhawi (2001) dalam Zakat (dalam dimensi mahdhah dan

sosial), mengemukakan karakteristik dan jenis harta yang wajib dizakati adalah

sebagai berikut:

a. Semua harta benda dan kekayaan yang mengandung sebab (illat) kesuburan

dan berkembang dengan cara diinvestasikan, diternakkan, atau

diperdagangkan.

b. Semua jenis tumbuh-tumbuhan dan buah-buahan yang mempunyai harga dan

nilai ekonomi.

c. Semua jenis harta benda yang bernilai ekonomi yang berasal dari perut bumi

atau dari laut, baik berwujud cair atau padat.

d. Semua harta kekayaan yang diperoleh dari berbagai usaha dan penjualan jasa.

Muhammad Abu Zahrah (2004) mengemukakan sifat-sifat harta yang

11

1. Sifat harta tersebut dapat mengangkat status seseorang dari kemiskinan.

2. Sifat kepemilikan terhadap harta yang terkena wajib zakat harus tidak hilang

sewaktu-waktu, artinya harus merupakan kepemilikan yang sempurna.

3. Harta kekayaan tersebut harus harta yang dapat berkembang, baik melalui

suatu perbuatan maupun melalui suatu kebajikan, dimana seseorang dapat

menempuh berbagai cara untuk mengembangkan hartanya.

Dalam seminar internasional yang diadakan di Damaskus tahun 1952,

para ulama kontemporer membahas prospek perkembangan macam-macam harta

yang wajib dizakati pada abad modern. Seminar tersebut menghasilkan fatwa,

bahwa kekayaan dan penghasilan yang diperoleh dari berbagai usaha profesi,

wajib dikeluarkan zakatnya (Qadir, 2001).

Dalam era laju pertumbuhan ekonomi dan pembangunan sekarang

tampak kecenderungan dari beberapa jenis mata pencaharian utama, seperti

pertanian dan peternakan semakin menurun, karena sebagian lahan pertanian

beralih fungsi menjadi sentra produksi, pemukiman baru, jalan raya, dan

sebagainya. Oleh karena itu, tidak adil jika kekayaan yang sangat potensial, yang

merupakan lapangan pekerjaan sebagian besar manusia tidak dikenakan

kewajiban zakat. Dengan demikian penghasilan dan kekayaan yang diperoleh dari

pekerjaan dan usaha profesi modern ini, harus dijadikan sebagai sumber

2.1.2. Tinjauan Umum Organisasi Pengelola Zakat di Indonesia 2.1.2.1. Konsep Organisasi

Organisasi yang baik dapat didekatkan dengan perusahaan yang baik.

Perusahaan yang baik atau dikenal dengan Good Corporate Governance (GCG)

merupakan prinsip-prinsip yang harus diterapkan oleh suatu perusahaan maupun

organisasi agar dapat bertahan dalam jangka panjang dalam koridor yang benar.

Prinsip-prinsip GCG meliputi [Tohir (dalam Kuliah Informal Ekonomi

Islam), 2010] :

1. Akuntabilitas

Prinsip ini memuat kewenangan-kewenangan yang harus dimiliki oleh

dewan komisaris dan direksi beserta kewajiban-kewajibannya kepada pemegang

saham dan stakeholders lainnya. Dewan direksi bertanggung jawab atas

keberhasilan pengelolaan perusahaan dalam rangka mencapai tujuan yang telah

ditetapkan oleh pemegang saham. Komisaris bertanggung jawab atas keberhasilan

pengawasan dan wajib memberikan nasehat kepada direksi atas pengelolaan

perusahaan sehingga tujuan perusahaan dapat tercapai. Pemegang saham

bertanggung jawab atas keberhasilan pembinaan dalam rangka pengelolaan

perusahaan.

2. Tanggung Jawab

Prinsip ini menuntut perusahaan maupun pimpinan dan manajer

perusahaan melakukan kegiatannya secara bertanggung jawab. Sebagai pengelola

perusahaan hendaknya dihindari segala biaya transaksi yang berpotensi merugikan

13

tersirat pada undang-undang, regulasi, kontrak maupun pedoman operasional

bisnis perusahaan.

3. Keterbukaan

Dalam prinsip ini, informasi harus diungkapkan secara tepat waktu dan

akurat. Informasi yang diungkapkan antara lain keadaan keuangan, kinerja

keuangan, kepemilikan dan pengelolaan perusahaan. Audit yang dilakukan atas

informasi dilakukan secara independen. Keterbukaan dilakukan agar pemegang

saham dan orang lain mengetahui keadaan perusahaan sehingga nilai pemegang

saham dapat ditingkatkan.

4. Kewajaran

Seluruh pemangku kepentingan harus memiliki kesempatan untuk

mendapatkan perlakuan yang adil dari perusahaan. Pemberlakuan prinsip ini di

perusahaan akan melarang praktek-praktek tercela yang dilakukan oleh orang

dalam yang merugikan pihak lain. Setiap anggota direksi harus melakukan

keterbukaan jika menemukan transaksi-transaksi yang mengandung benturan

kepentingan.

5. Kemandirian

Prinsip ini menuntut para pengelola perusahaan agar dapat bertindak

secara mandiri sesuai peran dan fungsi yang dimilikinya tanpa ada

tekanan-tekanan dari pihak manapun yang tidak sesuai dengan sistem operasional

perusahaan yang berlaku. Tersirat dengan prinsip ini bahwa pengelola perusahaan

harus tetap memberikan pengakuan terhadap hak-hak stakeholders yang

2.1.2.2. Organisasi Pengelola Zakat Formal dan Informal

Dalam menyalurkan zakat dianjurkan melalui organisasi pengelola zakat.

Hal tersebut sesuai dengan Al-Qur’an. Amil zakat merupakan perantara antara

seseorang yang ingin berzakat dengan mereka yang berhak mendapat zakat.

Dengan adanya UU No. 38 tahun 1999 tentang pengelolaan zakat, memberi

peluang besar untuk pengelolaan zakat oleh Badan atau Lembaga Amil Zakat

secara profesional. Dengan adanya UU tersebut saat ini bermunculan organisasi

pengumpul zakat (Amil Zakat), seperti Dompet Dhuafa, Rumah Zakat Indonesia,

Dompet Peduli Ummat (DPU) Darut Tauhid, dan lain-lain.

Di Indonesia, organisasi pengelola zakat ada yang bersifat formal dan

informal. Organisasi yang bersifat formal adalah yang dibentuk oleh pemerintah

maupun lembaga yang dibentuk oleh masyarakat, dikukuhkan dan dilindungi oleh

pemerintah. Sedangkan organisasi yang bersifat informal adalah organisasi

pengelola zakat yang dibentuk oleh masyarakat tetapi tidak ada campur tangan

dari pemerintah, seperti yayasan-yayasan dan masjid-masjid sekitar tempat tinggal

yang dipercaya oleh masyarakat setempat untuk mengelola zakat yang meliputi

pengumpulan, pendistribusian, dan pendayagunaan zakat. Selain itu dikatakan

informal jika zakat disalurkan langsung kepada para mustahik.

Badan Amil Zakat (BAZ) adalah suatu organisasi pengelola zakat yang

didirikan oleh pemerintah terdiri dari unsur masyarakat dan pemerintah dengan

tugas mengumpulkan, mendayagunakan dan mendistribusikan zakat sesuai

dengan ketentuan agama (DEPAG, 2005). BAZ bekerja dalam tingkat Nasional

15

Lembaga Amil Zakat (LAZ) adalah organisasi yang dibentuk oleh masyarakat

yang bergerak dalam hal pengumpulan, pendayagunakan, dan pendistribusian

dana zakat. Di Palembang, terdapat sepuluh lembaga amil formal yaitu, BAZDA

Provinsi Sumatera Selatan, BAZ Kota Palembang, Yazri Pusri, BAZMA

pertamina. LAZ BRI, Rumah Zakat Indonesia (RZI), Dompet Sosial Insan Mulia

(DSIM), DPU Darut Tauhid, LAZMA, LAZ Serba Bakti (Kanwil Kemenag

Sumsel, 2011).

2.1.2.3. Peran Organisasi Pengelola Zakat di Indonesia

Seperti yang telah disebutkan di atas, amil zakat berperan dalam

pengumpulan, pendistribusian, dan pendayagunaan dana zakat. Pengumpulan

zakat dilakukan dengan cara menerima atau mengambil dari muzakki atas dasar

pemberitahuan muzakki. Dalam pengumpulannya, amil zakat dapat bekerja sama

dengan Bank, selain itu BAZ juga dapat membentuk Unit Pengumpul Zakat

(UPZ) di tiap-tiap tingkatan.

Setelah dana zakat dikumpulkan maka dana tersebut wajib

didistribusikan kepada yang berhak menerimanya sesuai dengan ketentuan hukum

Islam. Dalam pendistribusian kepada mustahik ada tiga sifat (DEPAG, 2005),

yaitu :

1. Bersifat hibah (pemberian) dan memperhatikan skala prioritas kebutuhan

mustahik di wilayah masing-masing.

2. Bersifat bantuan, yaitu membantu mustahik dalam menyelesaikan atau

3. Bersifat pemberdayaan, yaitu membantu mustahik untuk meningkatkan

kesejahteraannya, baik secara perorangan maupun berkelompok melalui

program atau kegiatan yang berkesinambungan, dengan dana bergulir, untuk

memberi kesempatan penerima lain yang lebih banyak.

Pendayagunaan zakat dapat diperuntukan pada kebutuhan konsumtif dan

produktif. Zakat kebutuhan konsumtif yaitu zakat yang diberikan kepada mustahik

untuk dimanfaatkan langsung oleh yang bersangkutan, seperti zakat fitrah yang

dibagikan kepada fakir miskin untuk memenuhi kebutuhan sehari-hari, atau zakat

harta yang dibagikan kepada korban bencana alam seperti bencana gempa, banjir,

tanah longsor. Pendayagunaan hasil pengumpulan zakat untuk kebutuhan

konsumtif mustahik dilakukan berdasarkan persyaratan sebagai berikut (DEPAG,

2005) :

1. Hasil pendataan dan penelitian kebenaran mustahik delapan asnaf khusunya

fakir miskin.

2. Mendahulukan orang-orang yang paling tidak berdaya memenuhi ketentuan

kebutuhan dasar secara ekonomi dan sangat memerlukan bantuan.

3. Mendahulukan mustahik dalam wilayahnya masing-masing.

Dalam kaitannya dengan pemberantasan kemiskinan, zakat yang

dimaksud adalah zakat produktif. Maka dikampanyekanlah zakat produktif,

Direktur Jenderal Bimbingan Masyarakat Islam DEPAG RI (2003:111)

menyatakan: "Untuk usaha-usaha yang produktif, zakat dapat dijadikan suatu

usaha untuk mengurangi kemiskinan," yang diharapkan suatu saat bisa menjadi

17

bermunculannya usaha-usaha kecil yang juga dapat menyerap tenaga kerja,

sehingga otomatis juga dapat mengurangi pengangguran.

Pada intinya, menurut Qardawi (2010), para amil zakat memiliki berbagai

macam tugas dan pekerjaan dimana semuanya berhubungan dengan pengaturan

soal zakat. Yaitu soal sensus terhadap orang-orang yang wajib zakat dan macam

zakat yang diwajibkan padanya. Juga besar harta yang wajib dizakat, kemudian

mengetahui para mustahik zakat. Berapa jumlah mereka, berapa kebutuhan

mereka serta besar biaya yang dapat mencukupi dan hal-hal lain yang merupakan

urusan yang perlu ditangani secara sempurna oleh para ahli dan petugas serta para

pembantunya. Sehingga jika zakat disalurkan melalui organisasi zakat formal

maka pendayagunaan dan pendistribusiannya akan lebih efektif dan efisien. Pada

akhirnya akan menciptakan suatu kondisi ekonomi masyarakat yang adil dan

merata.

2.1.3. Zakat dalam Pembangunan Ekonomi dan Pengentasan Kemiskinan 2.1.3.1. Peranan Zakat

Zakat perlu dikaitkan dengan ayat-ayat Al-Qur'an yang paling relevan,

misalnya tentang doktrin yang menghendaki jangan sampai terjadi konsentrasi

kekayaan dan peredaran yang melingkar di sekitar golongan elite, juga hadist

Nabi SAW yang menjelaskan fungsi zakat, yaitu mengalihkan kekayaan dari

kelompok kaya ke golongan miskin. Ini berkaitan juga dengan ayat yang

memerintahkan ta'awun (kerja sama dalam kebaikan), fakkuraqabah

(membebaskan orang dari perbudakan), birr (berbuat kebajikan umum), ihsan

kepada orang-orang miskin untuk melakukan konsumsi terhadap kebutuhan yang

paling dasar), dan sebagainya. Zakat bertujuan untuk menjaga harta di dalam

masyarakat tetap dalam sirkulasi dan tidak terkonsentrasi di tangan segelintir

orang saja.

Zakat menjadikan masyarakat tumbuh dengan baik (sehat). Zakat

mencegah segala pengaruh yang menyebabkan terhambatnya pertumbuhan

ekonomi, sebaliknya mendorong tercapainya kemajuan ekonomi. Dengan

menjadikan zakat sebagai suatu kewajiban bagi setiap muslim yang berharta untuk

membayar zakat atas harta kekayaannya, harta miliknya, barang perdagangan, dan

sebagainya akan memberi dorongan yang sangat kuat kepada banyak orang untuk

melakukan investasi modalnya sehingga mampu menumbuhkan dan

meningkatkan kekayaan total seluruh masyarakat.

Zakat bukanlah pajak dalam pengertian biasa, tetapi merupakan pajak

khusus yang hanya diwajibkan kepada umat Islam disuatu negara dan mereka

bayarkan sebagai suatu kewajiban agama. Pendapatan yang diperoleh dari

pengumpulan zakat merupakan pendapatan khusus pemerintah yang harus

dibelanjakan untuk kepentingan-kepentingan khusus, seperti untuk membantu

pengangguran, fakir, miskin, yatim piatu, janda-janda, orang-orang sakit, dan

sebagainya. Zakat membentuk masyarakat untuk bekerja sama, bertindak sebagai

lembaga penjamin, dan penyedia dana cadangan bagi masyarakat islam.

Zakat pernah terbukti menjadi faktor penting dalam mengatasi

kemiskinan. Sebagaimana pernah terjadi pada masa Khalifah Umar Bin Abdul

19

itu nyaris tidak ditemukan lagi orang miskin yang berhak menerima zakat.

Keberhasilan pengelolaan ekonomi dan pengurusan zakat, sehingga zakat

mengalami kesulitan untuk didistribusikan, karena semua orang merasa tidak

layak lagi menerima zakat (Qadir, 2001).

Dana zakat untuk masyarakat ekonomi lemah hendaknya dikelola dengan

sistem Mudharabah, Murabahah, dan Qardh.al-Hasan Perbankan Islam. Bank

zakat perlu dibentuk dengan tujuan : 1. Penyaluran bantuan kepada golongan

ekonomi lemah dapat diadministrasikan secara akurat, modern, dan transparan, 2.

Membuka kesempatan kerja baru bagi pencari kerja, dan lain-lain, multiple effect.

(Djamal Doa, 2005)

Departemen Agama RI menyebutkan bahwa tujuan dan sasaran zakat

hendaknya digunakan untuk hal-hal sebagai berikut:

1. Memperbaiki taraf hidup

Tujuan zakat yang utama adalah meperbaiki taraf hidup rakyat. Rakyat

Indonesia masih banyak yang hidup di bawah garis kemiskinan. Akibatnya

kebodohan dan kesempatan memperoleh pendidikan masih merupakan masalah

serius yang harus dipecahkan.

Kegiatan yang dapat dilakukan ada dua macam. Pertama, kegiatan yang

bersifat motivasi seperti memberikan pengetahuan tentang sistem manajemen,

bimbingan, memberikan pengetahuan tentang beberapa macam home industry dan

lain-lain. Kedua, kegiatan yang bersifat memberikan bantuan permodalan, baik

2. Pendidikan dan beasiswa

Program-program yang dapat dilakukan antara lain, 1. Memberikan

bantuan kepada organisasi atau yayasan yang bergerak dalam bidang pendidikan,

baik berupa uang yang pengelolaannya diserahkan sepenuhnya kepada pengurus

atau berupa bantuan sarana pendidikan yang mendesak untuk disediakan. 2.

Memberikan bantuan biaya sekolah kepada anak-anak tertentu atau sifatnya tetap

dalam bentuk beasiswa kepada beberapa anak, sehingga ia dapat melanjutkan

sekolah atau belajar sampai jenjang tertentu yang ditetapkan oleh pengelola atau

pengurus BAZ.

3. Mengatasi masalah ketenagakerjaan atau pengangguran

Kegiatan lain yang dapat dilakukan dengan dana zakat adalah mengatasi

masalah pengangguran. Dengan memberikan permodalan baik kepada perorangan

ataupun kelompok, sehingga kelompok itulah yang akan mengelola modal

berdasarkan pengetahuan dan keterampilan yang diperoleh.

4. Program pelayanan kesehatan

Zakat sebagai konsep sosial harus dapat dimanfaatkan untuk

kesejahteraan umat Islam dalam bentuk pelayanan kesehatan. Kegiatan yang dapat

dilakukan adalah dengan pembangunan poliklinik di desa ataupun kota. Kegiatan

lain yang dapat dilakukan adalah dengan membantu fakir miskin yang

keluarganya menderita sakit dan tidak mampu menanggung biaya perawatan.

5. Panti Asuhan

Usaha untuk menanggulangi anak-anak terlantar seperti anak-anak yatim

21

antara lain, dengan pemberian bantuan kepada organisasi yang sudah ada dapat

berupa uang atau peralatan keterampilan. Kegiatan lain yang dapat dilakukan

adalah dengan mendirikan organisasi atau panti asuhan baru sehingga dapat

menampung anak yatim piatu dalam jumlah banyak.

6. Sarana peribadatan

Pemanfaatan atau pendayagunaan zakat untuk keperluan pembangunan

atau pemeliharaan tempat ibadah merupakan titik tolak perkembangan pemikiran

atas penafsiran dari kata fi sabilillah.

2.1.3.2. Teori dan Konsep Konsumsi dalam Ekonomi Islam

Menurut Susanto dalam Suprayitno (2005) dalam pembahasan mengenai

konsumsi dalam ekonomi islam diasumsikan: pertama, zakat dikenakan atas

semua harta perniagaan dan investasi yang dimiliki kaum muslimin, baik individu

maupun badan usaha. Kedua, pembayar zakat perniagaan cukup besar dan

menguasai satu bagian tertentu dari pendapatan nasional. Ketiga, gerakan dakwah

dan penyadaran zakat berhasil dengan baik, sehingga setiap umat islam yang

wajib berzakat bersedia membayar zakat. Keempat, proporsi zakat yang

dibayarkan tersebut tetap, sebesar tertentu dari pendapatan nasional. Kelima, zakat

yang terkumpul dibagikan kembali kepada yang berhak menerimanya. Keenam,

orang yang menerima zakat mempunyai kecenderungan mengkonsumsi marjinal

(MPC) yang lebih tinggi secara signifikan dibanding pembayar zakat. Ketujuh, di

satu sisi zakat pendapatan dihitung sebagai komponen pengurang penghasilan

Dalam ekonomi Islam perekonomian secara makro terdiri atas dua

karakteristik yang berbeda, yaitu muzakki dan mustahik.

C1 = a + bY (1-z-f) C2 = zY + fY

Dimana: C1 = Konsumsi muzakki (wajib zakat) C2 = Konsumsi mustahik ( penerima zakat)

C = C1 + C2 ………...…..….. (1) C = a + bY (1-z-f) + zY + fY ………..……... (2)

Dimana z adalah besarnya zakat yang dibayarkan dan f adalah besarnya

infak/shadaqoh.

Menurut Metwally (1995;50-51) fungsi konsumsi dalam ekonomi Islam,

dianggap besarnya zakat ditunjukkan oleh fungsi:

Z = zY ……….. (3)

F = fY ……….. (4)

Dimana,

0 < z+f < 1

Katakanlah βY merupakan pendapatan pembayaran zakat yang menguasai

satu bagian tertentu dari pendapatan nasional; dan sisanya (1-β)Y adalah

pendapatan penerima zakat, dimana : 0 < β < 1. Dimisalkan pula δ sebagai hasrat

konsumsi marginal penerima zakat, dimana : 0 < β < δ < 1.

Fungsi konsumsi dalam ekonomi Islam (1) dengan mensubstitusikan persamaan

(3) dan (4) menjadi :

C = a + b (βY – zY – fY) + δ [(1-β)Y + zY + fY] ……… (5)

23

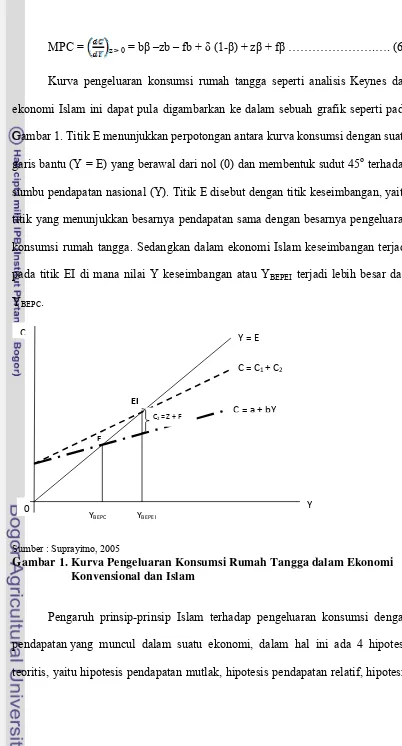

MPC = z > 0 = bβ –zb – fb + δ (1-β) + zβ + fβ ……….…. (6)

Kurva pengeluaran konsumsi rumah tangga seperti analisis Keynes dan

ekonomi Islam ini dapat pula digambarkan ke dalam sebuah grafik seperti pada

Gambar 1. Titik E menunjukkan perpotongan antara kurva konsumsi dengan suatu

garis bantu (Y = E) yang berawal dari nol (0) dan membentuk sudut 45o terhadap

sumbu pendapatan nasional (Y). Titik E disebut dengan titik keseimbangan, yaitu

titik yang menunjukkan besarnya pendapatan sama dengan besarnya pengeluaran

konsumsi rumah tangga. Sedangkan dalam ekonomi Islam keseimbangan terjadi

pada titik EI di mana nilai Y keseimbangan atau YBEPEI terjadi lebih besar dari

YBEPC.

Sumber : Suprayitno, 2005

Gambar 1. Kurva Pengeluaran Konsumsi Rumah Tangga dalam Ekonomi Konvensional dan Islam

Pengaruh prinsip-prinsip Islam terhadap pengeluaran konsumsi dengan

pendapatan yang muncul dalam suatu ekonomi, dalam hal ini ada 4 hipotesa

teoritis, yaitu hipotesis pendapatan mutlak, hipotesis pendapatan relatif, hipotesis C

EI

E

YBEPEI YBEPC

Y C = a + bY

C = C1 + C2

Y = E

0

pendapatan permanen, dan hipotesis siklus kehidupan. Hipotesis pendapatan

mutlak, menurut Siddiqi (1988) dan Kahf (dalam Khurshid Ahmad) menyebutkan

bahwa dengan adanya zakat maka hasrat konsumsi rata-rata dan hasrat marginal

dalam jangka pendek akan menurun, akan tetapi penurunannya lebih kecil

dibandingkan dalam ekonomi konvensional dan dalam jangka panjang tingkat

konsumsi masyarakat akan mengalami peningkatan karena: 1. Taraf hidup

penerima zakat meningkat. Penurunan konsumsi disebabkan oleh permintaan akan

barang mewah menurun. 2. Permintaan akan barang-barang pokok dari

masyarakat akan meningkat seiring meningkatnya taraf hidup masyarakat yang

menerima zakat.

Menurut hipotesis pendapatan relatif, suatu usaha redistribusi pendapatan

yang menguntungkan kelompok miskin dan kelompok yang membutuhkannya

tidak menaikkan konsumsi agregat. Pengurangan pendapatan kelompok kaya

melalui redistribusi pendapatan (pembayaran zakat), tekanan pada keluarga

berpendapatan rendah yang terus mempertahankan “keep up with the Joneses”

dikurangi sesuai dengan pengurangan pendapatannya. Proses ini akan berlangsung

sampai semuanya berkurang ke bawah. Zakat, infak, dan sedekah akan

mengurangi konsumsi, mengurangi ketidakmerataan. Oleh karena itu, jika

konsumsi menurut hipotesis pendapatan relatif berlaku dalam ekonomi Islam,

maka zakat, infak, sedekah dapat meningkatkan jumlah tabungan yang dapat

diarahkan untuk investasi (Metwally, 1995;55).

Hipotesis pendapatan permanen menjelaskan bahwa redistribusi

25

memerlukannya, dan tidak memengaruhi permintaan agregat, redistribusi tersebut

memengaruhi konsumsi dan pendapatan permanen bukan konsumsi dan

pendapatan tidak tetap. Besarnya zakat adalah tetap, tidak seperti pajak. Jika

konsumsi total mengikuti hipotesis pendapatan permanen, maka perbandingan

konsumsi permanen dengan pendapatan permanen akan sama untuk setiap tingkat

pendapatan. Oleh karena itu, konsumsi permanen agregat tidak akan berpengaruh

terhadap redistribusi pendapatan.

Menurut hipotesis siklus hidup bahwa konsumsi tidak saja bergantung

pada pendapatan rumah tangga pada saat ini, tapi juga pada kekayaan dan

pendapatan yang diharapkan di masa mendatang. Hipotesis ini menunjukkan

bahwa redistribusi pendapatan menguntungkan kelompok miskin dan kelompok

yang memerlukan, namun tidak berpengaruh besar pada pengeluaran konsumsi

agregat.

2.1.3.3. Konsep Tabungan dan Investasi dalam Ekonomi Islam

Fungsi investasi dalam ekonomi Islam amat berbeda dengan fungsi

investasi dalam ekonomi konvensional. Perbedaan terjadi terutama karena

pengusaha Islam tidak menggunakan tingkat bunga dalam menghitung investasi.

Implikasi dari ajaran Islam terhadap investasi, yaitu: di negara penganut ekonomi

Islam, investasi dipengaruhi oleh tiga faktor, yaitu ada sanksi untuk pemegang

aset yang tidak produktif, dilarang melakukan berbagai bentuk spekulasi dan judi,

dan tingkat bunga untuk pinjaman adalah nol sebagai gantinya dipakai sistem bagi

Seorang muslim yang menginvestasikan tabungannya tidak akan terkena

zakat, tetapi ia harus membayar zakat atas hasil yang diperoleh dari investasi

tersebut. Islam juga melarang berbagai bentuk spekulasi, jual beli barang tanpa

melihat barang serta transaksi di depan. Larangan spekulasi dalam ekonomi Islam

berimplikasi terhadap perilaku ekonomi, yaitu :

• Tidak ada tabungan yang disalurkan ke usaha untuk mencari keuntungan tetapi

tabungan harus dibuat aktif dengan melakukan investasi nyata.

• Permintaan uang untuk spekulasi tidak ada dalam ekonomi Islam. Maka tidak

dijumpai permintaan akan uang untuk tujuan spekulasi.

• Dalam jangka pendek, tingkat keuntungan yang diharapkan dari investasi akan

lebih stabil, karena tidak ada aktivitas spekulasi di pasar modal.

Metwally (1995;73), menyatakan bahwa fungsi investasi dalam ekonomi

Islam dirumuskan sebagai berikut:

I = φ (r, ZA , Zπ, m) ... (7) dan,

r = r ... (8) dimana:

I = permintaan akan investasi

r = tingkat keuntungan yang diharapkan

SI = bagian/pangsa keuntungan/kerugian investor

SF = bagian/pangsa keuntungan/kerugian peminjam dana ZA = tingkat zakat atas asset yang tidak/kurang produktif Zπ = tingkat zakat dari keuntungan investasi

m = pengeluaran lain selain zakat atas asset yang tidak/kurang produktif

Karena ZA = ZA dan Zπ = Zπ (yaitu tingkat zakat adalah tetap), maka dapat

27

I = ψ (r, m ) ... (9)

di mana :

> 0 ... (10)

>0 ... (11)

Menurut persamaan (9) maka permintaan investasi dalam ekonomi Islam

akan meningkat jika:

- Meningkatnya tingkat keuntungan yang diharapkan.

- Meningkatnya tingkat iuran terhadap aset yg tidak/kurang produktif.

Tingkat keuntungan yang diharapkan bukan sebagai variabel kontrol,

maka variabel yang dipakai sebagai instrumen oleh otoritas Islam adalah tingkat

biaya atas aset yang tidak/kurang produktif. Variabel ini merupakan alternatif

tingkat bunga yang biasa berlaku dalam negara non Islam penganut pasar bebas.

Sumber : Suprayitno, 2005

Pada Gambar 2 menunjukkan permintaan investasi baru dalam ekonomi

yang diatur oleh hukum Islam, yaitu sebagai fungsi tingkat keuntungan yang

diharapkan. Keuntungan yang diharapkan menentukan volume investasi dalam

ekonomi yang mengenal zakat tanpa bunga. Bila keuntungan yang diharapkan

menjadi nol, maka investasi masih terus berlangsung.

Gambar tersebut juga memperlihatkan lebih jauh bahwa makin tinggi

tingkat keuntungan yang diharapkan, semakin besar volume investasinya. Dalam

ekonomi yang menerapkan hukum Islam, permintaan investasi baru akan menurun

sampai nol pada titik dimana tingkat keuntungan menjadi negatif , yaitu pada nilai

. Di atas titik tersebut, investasi menjadi suatu fungsi dari keuntungan yang

diharapkan meningkat.

2.1.3.4. Teori dan Konsep Kemiskinan

Pertumbuhan ekonomi adalah proses peningkatan barang dan jasa dalam

kegiatan ekonomi masyarakat. Pembangunan ekonomi adalah suatu proses

multidimensional yang mencakup tentang peningkatan pertumbuhan ekonomi,

pengurangan ketidakmerataan distribusi pendapatan, pemberantasan kemiskinan

dan perubahan struktur ekonomi, sikap hidup dan kelembagaan. Dalam proses pembangunan yang diharapkan bukan hanya sekedar pertumbuhan tetapi juga

diikuti dengan pemerataan. Pemerataan yang tidak tercipta akan menyebabkan

terjadinya kesenjangan ekonomi. kesenjangan ini akan menciptakan kondisi

29

Kemiskinan adalah suatu kondisi dimana seseorang tidak dapat

memenuhi kebutuhan hidupnya, baik berupa sandang, pangan, papan, pendidikan,

dan kesehatan. Hal tersebut dapat terjadi karena rendahnya pendapatan seseorang

atau bahkan tidak memiliki pendapatan, dan sulitnya akses ke lembaga kesehatan

dan pendidikan. Menurut Myrdal, kemiskinan bukan terletak pada persoalan

modal semata sebagaimana yang disampaikan oleh kalangan ekonom liberal

seperti Nurske, akan tetapi lebih karena kurangnya gizi, pendidikan, dan basic

need lainnya. Menurut Myrdal, keadaan miskin bermula dari pendapatan yang

rendah sehingga kualitas gizi menjadi kurang. Rendahnya kualitas gizi tersebut

menyebabkan rendahnya kesehatan yang kemudian menyebabkan rendahnya

produktivitas. Produktivitas rendah ini menyebabkan pendapatan yang rendah,

dan pada gilirannya menyebabkan kemiskinan.

Kemiskinan terdiri dari beberapa macam bentuk. Pertama, kemiskinan

relatif merupakan kondisi kemiskinan yang terjadi karena pengaruh kebijakan

pembangunan yang belum mampu menjangkau seluruh lapisan masyarakat

sehingga menyebabkan ketimpangan distribusi pendapatan. Ukuran yang dipakai

oleh Bank Dunia yaitu apabila 40 persen penduduk termiskin memperoleh kurang

dari 12 persen Produk Domestik Bruto (PDB) adalah ketimpangan buruk, antara

12-17 persen adalah ketimpangan sedang, antara 17-22 persen adalah relatif

merata, dan di atas 22 persen adalah merata. Selain itu, bisa juga dengan rasio

gini pendapatan yaitu nilai antara 0 - 1, dimana kalau sama atau di bawah 0,3

berarti merata, antara 0,3 - 0,4 berarti kemerataan sedang, 0,4 - 0,5 berarti relatif

Kedua, kemiskinan absolut adalah kondisi miskin yang ditentukan

berdasarkan ketidakmampuan untuk mencukupi kebutuhan pokok minimum

seperti pangan, sandang, kesehatan, perumahan, dan pendidikan yang diperlukan

untuk bisa hidup dan bekerja. Ukurannya adalah dengan menghitung jumlah

penduduk miskin yang berada di bawah garis kemiskinan.

Ketiga, kemiskinan struktural merupakan kemiskinan yang disebabkan

oleh struktur sosial yang tidak memungkinkan kelas-kelas masyarakat tertentu

untuk mengakses sumber-sumber kekayaan.

Keempat, kemiskinan kultural adalah kemiskinan yang disebabkan oleh

faktor-faktor adat dan budaya suatu daerah tertentu yang sudah tertanam dalam

diri seseorang atau dalam komunitas tertentu (Damanhuri, 2010).

Berdasarkan bukti empiris bahwa pertambahan jumlah penduduk yang

hidup dibawah garis kemiskinan bukanlah karena persoalan kekayaan yang tidak

seimbang dengan jumlah penduduk (over population), akan tetapi karena

persoalan distribusi pendapatan dan akses ekonomi yang tidak adil disebabkan

tatanan sosial yang buruk serta rendahnya rasa kesetiakawanan diantara sesama

anggota masyarakat. Lingkaran kemiskinan yang terbentuk dalam masyarakat

Indonesia lebih banyak kemiskinan struktural sehingga upaya mengatasinya harus

dilakukan melalui upaya yang prinsipil, sistematis dan bukan hanya parsial dan

sporadis (DEPAG, 2005).

2.2. Penelitian-Penelitian Terdahulu

Penelitian-penelitian mengenai zakat pada dasarnya sudah banyak

31

(IPB) saja, tetapi universitas lain pun banyak mengkaji masalah zakat ini. Untuk

di lingkungan IPB sendiri, penelitian ini banyak dikaitkan dengan masalah

pendayagunaan zakat. Seperti yang dilakukan oleh Tiara Tsani (2009), Anriani

(2009), Nia (2009). Mereka mengkaji zakat dalam hal pendayagunaannya. Hasil

dari penelitian mereka menunjukkan bahwa zakat dapat membantu mengurangi

tingkat kemiskinan dan dapat meningkatkan kesejahteraan para mustahik. Metode

yang digunakan adalah FGT Index yang meliputi Headcount Ratio (H), Indeks

Kedalaman Kemiskinan (P1), dan Indeks Keparahan Kemiskinan (P2). Metode

lainnya yang digunakan adalah Analisis Regresi Linear Berganda. Kemudian

Beik, dkk (2011) dalam penelitiannya yang berjudul Economic Estimation and

Determinants of Zakah Potential in Indonesia. Dalam penelitian ini menggunakan

metode analisis regresi logistik, dan crosstab (Republika, 2011).

Sedangkan penelitian yang dilakukan oleh mahasiswa diluar IPB terkait

dengan zakat adalah seperti yang dilakukan oleh (Felani, 2005) membahas tentang

faktor-faktor yang mempengaruhi optimalisasi penerimaan zakat di kota

Palembang. Dalam penelitian tersebut terdapat tiga faktor yang mempengaruhi

pengeluaran zakat oleh para muzakki, yaitu tingkat pendapatan, tingkat konsumsi,

serta pemahaman masyarakat tentang zakat tersebut. Ketiga faktor tersebut

mempunyai pengaruh yang signifikan terhadap penerimaan zakat di kota

Palembang. Metode yang digunakan dalam penelitian ini adalah metode regresi

berganda. Nilai dari koefisien korelasi sebesar 0,536 berarti terdapat hubungan

yang erat antara variabel penerimaan zakat. Nilai koefisien determinasi sebesar

28,7 persen. Sedangkan tingkat pemahaman masyarakat tentang zakat sangat

berpengaruh terhadap kecenderungan untuk membayar zakat sehingga berdampak

pada peningkatan penerimaan zakat.

2.3. Kerangka Pemikiran

Kemiskinan merupakan suatu masalah yang sering dihadapi oleh

negara-negara berkembang, termasuk Indonesia. Permasalahan itu menjadi permasalahan

yang sulit untuk diatasi mengingat kemiskinan itu terbentuk seperti rantai yang

sulit untuk diputus. Di Indonesia, sudah dilakukan berbagai cara untuk mengatasi

masalah kemiskinan ini diantaranya adalah dengan pemberian subsidi bahan bakar

maupun dengan program beras miskin. Namun, upaya-upaya tersebut tidak juga

dapat mengatasi masalah tersebut.

Islam telah mengajarkan umatnya untuk saling berbagai dan tolong

menolong. Zakat, infaq, dan shadaqah merupakan bentuk-bentuk ibadah yang

diajarkan islam. Zakat dapat dijadikan instrumen fiskal dalam perekonomian.

Dalam hal ini, zakat berfungsi sebagai alat untuk menciptakan distribusi

pendapatan yang adil dan merata. Karena pada dasarnya kemiskinan itu tercipta

karena adanya ketidakmerataan dan ketimpangan.

Dengan jumlah penduduk yang mayoritas beragama Islam, maka potensi

zakat dalam mengentaskan kemiskinan sangat besar. Namun, zakat yang tergali

belum maksimal. Penerimaan zakat terkait dengan karakteristik individu dan

organisasi zakat. Sehingga dalam penelitian ini bertujuan untuk menganalisis

33

memengaruhi pilihan organisasi zakat. Berikut adalah gambar kerangka penelitian

dalam Gambar 3.

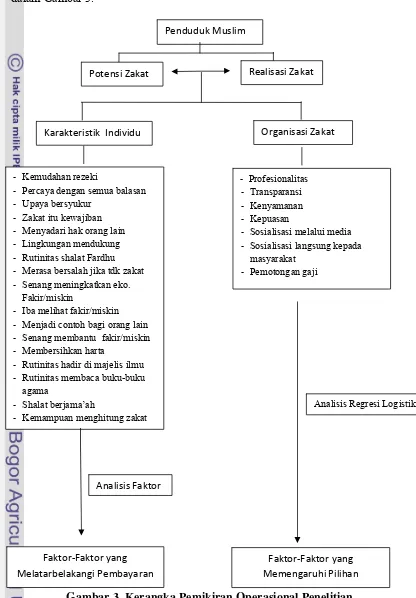

Gambar 3. Kerangka Pemikiran Operasional Penelitian

Penduduk Muslim

Potensi Zakat Realisasi Zakat

‐ Kemudahan rezeki

‐ Percaya dengan semua balasan ‐ Upaya bersyukur

‐ Zakat itu kewajiban ‐ Menyadari hak orang lain ‐ Lingkungan mendukung ‐ Rutinitas shalat Fardhu ‐ Merasa bersalah jika tdk zakat ‐ Senang meningkatkan eko.

Fakir/miskin

‐ Iba melihat fakir/miskin ‐ Menjadi contoh bagi orang lain ‐ Senang membantu fakir/miskin ‐ Membersihkan harta

‐ Rutinitas hadir di majelis ilmu ‐ Rutinitas membaca buku-buku

agama

‐ Shalat berjama’ah

‐ Kemampuan menghitung zakat

‐ Profesionalitas ‐ Transparansi ‐ Kenyamanan ‐ Kepuasan

‐ Sosialisasi melalui media ‐ Sosialisasi langsung kepada

3.1. Waktu dan Lokasi Penelitian

Penelitian dilakukan pada tanggal 7-17 Februari 2011 di Kota Palembang,

Sumatera Selatan. Penelitian ini dilakukan melalui pemberian kuesioner kepada

para muzakki yang tersebar di 16 kecamatan. Pemilihan lokasi di Kota Palembang

ini adalah mengingat Kota Palembang merupakan salah satu kota yang berupaya

untuk menggalakkan zakat dengan mewajibkan Pegawai Negeri Sipil (PNS) di

kota tersebut untuk membayar zakat, yaitu dengan menerbitkan Surat Keputusan

(SK) Walikota Palembang No. 177 tahun 2009.

3.2. Jenis, Sumber dan Metode Pengumpulan Data

Penelitian ini dilakukan dengan metode survey terhadap penduduk muslim

yang bekerja dan membayar zakat. Data utama yang digunakan dalam penelitian

ini adalah data primer. Selain itu, dalam penelitian ini juga digunakan data

sekunder. Data primer diperoleh langsung melalui wawancara dengan kuesioner,

meliputi karakteristik responden mengenai pembayaran zakat. Sedangkan data

sekunder yang merupakan data yang diperoleh dalam bentuk yang sudah jadi

berupa publikasi atau dalam file digital, meliputi data kependudukan Kota

Palembang, penerimaan dan penyaluran zakat, serta data-data lain terkait dengan

penelitian. Data diperoleh dari Badan Pusat Statistik (BPS) Sumatera Selatan,

BPS Pusat, BAZDA Sumatera Selatan, BAZ Kota Palembang, Kementerian

35

3.3. Metode Pengambilan Sampel

Responden yang menjadi sampel dalam penelitian ini berjumlah 80 orang

yang telah mewakili para wajib zakat di 16 kecamatan di Kota Palembang.

Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling,

yaitu berdasarkan pertimbangan mengenai beberapa karakteristik terkait anggota

sampel yang diperlukan untuk menjawab tujuan penelitian (Juanda, 2009).

Sampel diambil secara proporsional berdasarkan proporsi dari BPS. Di Indonesia

60 persen penduduk yang bekerja adalah golongan pendapatan rendah, 30 persen

golongan menengah dan 10 persen golongan pendapatan tinggi (BPS,2010).

Dalam hal ini, masyarakat yang menjadi responden adalah adalah penduduk

muslim yang bekerja yang mewakili setiap golongan pendapatan.

Tabel 2. Daftar Sampel Berdasarkan Pendapatan

Pendapatan (Rupiah) Jumlah Responden

< 2.500.000 32

2.500.000-5.000.000 36

> 5.000.000 12

Jumlah 80 Sumber : data primer (diolah)

3.4. Metode Analisis

Dalam menganalisis potensi zakat digunakan data sekunder, berupa data

jumlah penduduk yang bekerja dan proporsi penduduk berdasarkan golongan

pendapatan. Kemudian data diolah menggunakan software excel 2007.

Selanjutnya, dalam analisis faktor dan regresi logistik, digunakan data primer

tidak setuju dan 5 menunjukkan sangat setuju. Analisis faktor dan regresi logistik

diolah menggunakan software SPSS versi 16.

3.4.1. Analisis Potensi Zakat

Untuk mengetahui besarnya potensi zakat digunakan pendekatan estimasi

pendapatan. Hal ini dapat dilakukan dengan melihat proporsi penduduk yang

bekerja secara nasional berdasarkan tingkat pendapatan. Berdasarkan data BPS,

60 persen penduduk yang bekerja adalah berpendapatan rendah. Untuk mereka

yang berpendapatan menengah proporsinya adalah sebesar 30 persen. Sedangkan

penduduk yang bekerja dengan pendapatan tinggi hanya 10 persen.

Potensi =

Dimana: Ri = Proporsi penduduk berdasarkan tingkat pendapatan ke-i (penduduk

golongan menengah dan tinggi) (%)

Pd = Jumlah penduduk muslim yang bekerja (jiwa)

Dengan mengetahui proporsi penduduk dan rata-rata pendapatan tiap

golongan, dapat diperkirakan berapa besar potensi zakatnya. Dalam hal ini adalah

zakat penghasilan sebesar 2,5 persen dari penghasilannya. Diasumsikan potensi

ini merupakan dana zakat yang terkumpul di organisasi zakat formal.

3.4.2. Analisis Faktor

Analisis faktor merupakan salah satu bentuk analisis multivariat dan

termasuk dalam Interdependence Techniques. Artinya, tidak ada variabel

dependen ataupun variabel independen dalam analisis tersebut, yang berarti pula

37

dengan dependence techniques seperti model regresi berganda yang mempunyai

sebuah variabel dependen dan beberapa variabel independen sehingga diperlukan

sebuah model.

Ada beberapa tujuan dalam analisis faktor. Pertama, untuk data

summarization, yakni mengidentifikasi adanya hubungan antarvariabel dengan

melakukan uji korelasi. Kedua, data reduction yakni proses membuat sebuah

variabel set baru yang dinamakan faktor untuk menggantikan sejumlah variabel

tertentu.

Mengingat prinsip utama analisis faktor adalah korelasi, maka

asumsi-asumsi terkait dengan korelasi akan digunakan, yakni (Santoso, 2010):

• Besar korelasi atau korelasi antar variabel-variabel harus cukup kuat.

• Besar korelasi parsial, korelasi antar dua variabel dengan menganggap tetap

variabel lain harus kecil.

• Pengujian seluruh matrik korelasi (korelasi antarvariabel) yang diukur dengan

besaran Bartlett Test of Sphericity atau Measure Sampling Adequacy (MSA).

Ada empat langkah dalam analisis faktor, yaitu (Santoso, 2010):

1. Menentukan variabel-variabel yang akan dianalisis.

2. Menguji variabel-variabel yang telah ditentukan, dengan metode Bartlett Test

of Sphericity atau Measure Sampling Adequacy (MSA). Pada tahap awal

analisis faktor ini, dilakukan penyaringan terhadap sejumlah variabel, hingga

didapat variabel-variabel yang memenuhi syarat untuk dianalisis. Adapun

hipotesis dalam signifikansi adalah :

H1 = Variabel sudah memadai untuk dianalisis lebih lanjut

Kriteria dengan melihat probabilitas (signifikan):

Jika Sig > 0,1 maka H0 diterima

Jika Sig < 0,1 maka H0 ditolak

Angka MSA (Measure Sampling Adequacy) atau Kaiser Meyer Olkin (KMO)

berkisar antara 0 sampai 1, dengan kriteria:

- Jika bernilai 1, maka variabel tersebut dapat diprediksi tanpa kesalahan

oleh variabel lain.

- Jika > 0,5 maka variabel tersebut masih bisa diprediksi dan bisa dianalisis

lebih lanjut.

- Jika < 0,5 maka variabel tidak bisa diprediksi dan dianalisis lebih lanjut.

3. Setelah sejumlah variabel yang memenuhi syarat didapat, dilanjutkan pada

proses factoring. Proses ini akan mengekstrak satu atau lebih faktor dari

variabel-variabel yang telah lolos pada tahap sebelumnya. Metode yang

digunakan adalah principal component analysis. Hasilnya adalah berupa nilai

eigenvalues yang menunjukkan keragaman antarvariabel. Jika nilainya kurang

dari 1, maka akan dikeluarkan. Nilai eigenvalue ini akan menunjukkan jumlah

faktor yang terbentuk. Kemudian dapat dilakukan proses Rotasi untuk

memperjelas posisi sebuah variabel berada pada faktor yang satu ataukah ke

faktor yang lain. Metode rotasi yang digunakan adalah metode Varimax.

Angka Loading factor menunjukkan besar korelasi antara variabel satu dengan

39

4. Interpretasi atas faktor yang telah terbentuk, khususnya memberi nama atas

faktor yang terbentuk tersebut, yang dianggap bisa mewakili variabel-variabel

anggota faktor tersebut.

3.4.3. Analisis Regresi Logistik

Regresi logistik merupakan suatu model analisis untuk mengetahui

pengaruh variabel-variabel prediktor yang berskala metrik (kontinyu) atau

kategorik (nominal) terhadap variabel respon yang berskala kategorik. Estimasi

model tersebut yaitu (Juanda, 2007):

Yi = = β0 + β1X1 + β2X2 + …. + βkXk

Keterangan :

Yi = Variabel respon, dalam hal ini adalah tempat membayarkan zakat ( 1 =

lembaga formal, 0 = lembaga informal)

β 0 = Konstanta

β 1 = Koefisien variabel prediktor ke-1

β2 = Koefisien variabel prediktor ke- 2

βk = Koefisien variabel predictor ke-k

X1 = Variabel Prediktor ke-1

X2 = Variabel Prediktor ke-2

4.1. Kondisi Demografis Kota Palembang

Kota Palembang merupakan salah satu kota sekaligus ibukota provinsi Sumatera Selatan. Jumlah penduduk di kota ini berdasarkan sensus penduduk 2010 adalah 1.452.840 jiwa. Kota ini memiliki 14 kecamatan yang kemudian mengalami pemekaran pada tahun 2007 menjadi 16 kecamatan, dapat dilihat pada Tabel 3.

Tabel 3. Jumlah Penduduk Kota Palembang Menurut Jenis Kelamin dan Kecamatan Tahun 2010

Kecamatan Laki-laki Perempuan Laki-laki + Perempuan

Ilir Barat II 32.094 31.680 63.774

Gandus 29.092 28.196 57.288

Seberang Ulu I 81.450 81.783 163.233

Kertapati 40.531 39.645 80.176

Seberang Ulu II 46.575 46.678 93.253

Plaju 39.659 39.325 78.984

Ilir Barat I 62.439 61.580 124.019

Bukit Kecil 22.231 21.504 43.735

Ilir Timur I 33.592 35.405 68.997

Kemuning 40.283 41.360 81.643

Ilir Timur II 78.692 79.692 158.384

Kalidoni 49.653 49.704 99.357

Sako 41.098 41.009 82.107

Sematang Borang 16.092 15.865 31.957

Sukarami 69.450 69.783 139.233

Alang-alang Lebar 43.397 43.305 86.700

KOTA PALEMBANG 726.328 726.512 1.452.840

Sumber : BPS Kota Palembang, 2010

41

terendah di Kecamatan Ilir Timur I, yakni sebesar -0,95 persen. Kecamatan Ilir Timur II walaupun menempati urutan kedua dari total jumlah penduduk di Kota Palembang namun dari sisi laju pertumbuhan penduduk relatif cukup rendah yakni hanya sebesar 0,56 persen. Kecamatan Seberang Ulu I walaupun jumlah penduduknya yang tertinggi tetapi laju pertumbuhannya masih di bawah Kecamatan Alang-Alang Lebar (5,21). Kecamatan Sematang Borang (4,39 persen) dan Kecamatan Sukarami (4,38 persen). Tingginya pertumbuhan penduduk di Kecamatan Alang-Alang Lebar, Sukarami, dan Sematang Borang diakibatkan karena daerah ini merupakan daerah yang perkembangan pemukimannya cukup pesat di Kota Palembang, sedangkan Kecamatan Ilir Timur I dan Bukit Kecil mengalami pertumbuhan yang negatif diakibatkan di kedua daerah ini banyak daerah pemukiman yang beralih fungsi menjadi daerah pertokoan dan perkantoran (BPS Kota Palembang, 2010).

Tabel 4. Persentase Penduduk yang Bekerja Berdasarkan Status Pekerjaan Utama di Kota Palembang Tahun 2006-2009

Status Pekerjaan Utama 2006 2007 2008 2009

1. Berusaha Sendiri Tanpa Bantuan Orang Lain 24,42 24,66 26,38 30,05 2. Berusaha dengan dibantu Anggota Rumah

Tangga/ buruh Tidak tetap 3,14 7,44 12,06 9,08 3. Berusaha dengan buruh tetap 3,22 2,94 2,37 2,83 4. Buruh/Karyawan/Pekerja dibayar 63,04 56,62 47,01 46,72 5. Pekerja bebas di Pertanian/Pekerja bebas di

non pertanian/pekerja keluarga 6,18 8,34 12,18 11,32

Jumlah 100 100 100 100

Sumber : BPS Kota Palembang, 2010

buruh/karyawan/pekerja yang di bayar. Disusul dengan mereka yang berusaha sendiri tanpa bantuan orang lain, seperti perdagangan ataupun jenis usaha lain.

Jumlah Pegawai Negeri Sipil (PNS) di Kota Palembang mengalami peningkatan dari sekitar 16.714 orang pada tahun 2008 menjadi sekitar 16.490 orang pada tahun 2009. Berdasarkan jenis kelaminnya, jumlah perempuan yang menjadi PNS tidak jauh berbeda dengan laki-laki. Hal ini dapat dilihat pada Tabel 5.

Tabel 5. Jumlah Pegawai Negeri Sipil di Kota Palembang Berdasarkan Jenis Kelamin Tahun 2007-2009

Jenis Kelamin 2007 2008 2009

Laki-laki 5.577 7.138 7.278

Perempuan 11.122 9.576 9.212

Jumlah 16.699 16.714 16.490

Sumber : BPS Kota Palembang, 2010

4.2. Kondisi Ekonomi Kota palembang

Salah satu ukuran yang sering digunakan untuk menganalisa pertumbuhan ekonomi adalah pertumbuhan Produk Domestik Regional Bruto (PDRB). Laju pertumbuhan PDRB Kota Palembang rata-rata selama kurun waktu 2005 – 2009 atas dasar harga konstan 2000 dengan migas adalah 6,74 persen dan tanpa migas sebesar 7,95 persen per tahun. Sektor-sektor yang tumbuh diatas rata-rata adalah sektor perdagangan, hotel dan restoran (8,94 persen), sektor pengangkutan dan komunikasi (13,15 persen) sektor keuangan, persewaan dan jasa perusahaan (8,38 persen).

43

nilai PDRB per kapita berdasarkan harga berlaku dengan migas sebesar Rp 15.058.170,00 dan tanpa migas sebesar Rp 10.578.624,00 sedangkan pada tahun 2009 meningkat menjadi Rp 25.918.220,00 (dengan migas) dan Rp 18.287.890,00 (tanpa migas). Secara umum PDRB Perkapita Kota Palembang berdasarkan harga berlaku dalam kurun waktu tersebut mengalami peningkatan.

Tabel 6. PDRB Kota Palembang Atas Dasar Harga Konstan Menurut Lapangan Usaha (Juta Rupiah) Tahun 2005-2009

Lapangan Usaha 2005 2006 2007 2008 2009

1. Pertanian 108.584 110.439 116.094 120.337 124.093 2. Pertambangan

dan Penggalian ‐ ‐ ‐ ‐ ‐

3. Industri

Pengolahan 5.284.980 5.485.441 5.734.651 5.963.705 6.203.585 4. Listrik, Gas, dan

Air Bersih 186.629 204.440 217.441 228.040 236.099 5. Bangunan 994.330 1.080.857 1.172.161 1.247.949 1.336.865 6. Perdagangan,

Hotel, dan Restoran

2.590.029 2.795.938 3.022.420 3.276.507 3.367.981

7. Pengangkutan

dan Komunikasi 1.532.965 1.741.812 1.952.723 2.215.854 2.479.961 8. Keuangan,

Persewaan, dan Jasa Perusahaan

851.012 920.101 1.001.097 1.068.962 1.160.568

9. Jasa‐Jasa 1.539.369 1.659.064 1.775.897 1.916.867 2.033.752

PDRB dengan

Migas 13.087.898 13.998.092 14.992.484 16.038.221 16.942.904

PDRB tanpa migas 11.151.255 12.090.111 13.116.176 14.130.240 15.044.463

Sumber : BPS, 2010