UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

SKRIPSI

“PENGARUH DIVIDEND PAYOUT RATIO DAN INFORMASI ARUS KAS TERHADAP VOLUME PERDAGANGAN SAHAM PADA PERUSAHAAN PERBANKAN DI BURSA EFEK INDONESIA(BEI)”

OLEH

NAMA : CITRA JULYANA SINAGA

NIM : 050503157

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh

Divident Payout Ratio dan Informasi Arus Kas Terhadap Volume Perdagangan

Saham pada Perusahaan Perbankan di BEI ” adalah benar hasil karya saya sendiri

dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh

mahasiswa lain dalam konteks penulisan skripsi Program Reguler S1 Departemen

Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi

yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila

dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, Desember 2009 Yang Membuat Pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa. Atas

berkat dan rahmatNya maka penulis dapat menyelesaikan skripsi ini guna

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera

Utara.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak

bantuan serta dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan

ini, penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada

berbagai pihak yang telah membantu proses penyusunan skripsi ini.

1. Bapak Drs. John Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Dra. Mutia

Ismail, MM, Ak, selaku Sekretaris Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahrul Rambe, MM, Ak, selaku Dosen Pembimbing, Bapak

Drs. Hotmal Djafar, MM, Ak selaku Dosen Pembanding I, dan Ibu

Risanty, SE, M.Si,. Ak selaku Dosen Pembanding II. Terima kasih dari

lubuk hati yang terdalam, tidak hanya untuk waktu dan jerih payah yang

sudah dicurahkan, tetapi juga untuk perhatian dan bimbingan, serta kritik

dan saran yang membangun yang benar-benar secara ikhlas diberikan

4. Keluarga penulis; orangtua, U.P. Sinaga dan L. Simarmata, adik penulis,

Junita Sinaga, Opung Penulis, N. Simarmata dan (alm) A. Sinaga. Terima

kasih atas segala kasih sayang, dukungan, semangat, dan bantuan yang

selama ini diberikan kepada penulis.

5. Keluarga Biruku, Siska, Eny, Ika, Jadi, Bang Hardi, Bang Chandra, Vera,

Jhojor, anggota lain yang tidak dapat saya sebutkan satu per satu, Terima

kasih buat tawa ,tangis dan ikatan yang begitu kuat dan sangat berarti bagi

penulis.

6. Teman-teman stambuk ’05, Rolan, Chacha, Tetty, Lenny, dll. Terima

kasih atas segala bantuan dan dukungan yang diberikan kepada penulis

selama proses penyelesaian skripsi ini.

Usaha terbaik telah penulis berikan, namun skripsi ini masih jauh dari

sempurna, masih banyak kelemahan yang semata-mata merupakan keterbatasan

penulis. Dengan segala kerendahan hati, penulis menerima setiap saran dan kritik

yang membangun bagi kesempurnaan skripsi ini. Penulis berharap semoga skripsi

ini bermanfaat bagi ilmu pengetahuan khususnya di bidang akuntansi.

Medan, Desember 2008 Penulis,

Citra

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menjelaskan apakah dividend payout ratio dan informasi arus kas berpengaruh terhadap volume perdagangan saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2005 hingga tahun 2007. Pemilihan sampel dilakukan dengan metode purposive sampling dan diperoleh sampel sebanyak 22 perusahaan. Variabel ini terdiri dari Dividend Payout Ratio (DPR) dan Arus Kas Operasi, Arus Kas Investasi dan Arus Kas Pendanaan sebagai variabel independen, serta Volume Perdagangan Saham sebagai variabel dependen. Metode analisis yang digunakan dalam penelitian ini adalah metode statistik deskriptif dengan menggunakan regresi sederhana untuk menguji pengaruh variabel independen terhadap variabel dependen secara individu dan regresi berganda untuk menguji pengaruhnya secara bersama-sama. Pengujian dalam penelitian ini dilakukan dengan menggunakan program komputer SPSS.

Hasil penelitian ini menunjukkan bahwa baik Dividend Payout Ratio (DPR), Arus Kas Investasi dan Arus Kas Pendanaan tidak mempunyai pengaruh terhadap Volume Perdagangan Saham, sedangkan Arus Kas Operasi mempunyai pengaruh terhadap Volume Perdagangan Saham. Peneliti juga menemukan bahwa Dividend Payout Ratio (DPR) dan Arus Kas Operasi, Arus Kas Investasi dan Arus Kas Pendanaan mempengaruhi Volume Perdagangan Saham secara simultan.

ABSTRACT

This research is aim to test and describe whether Dividend Payout Ratio (DPR) and information of cash flow influence banking stock trade volume in Indonesian Stock Exchange.

This research population is all manufacture entities which were listed in Indonesia Stock Exchange during the year 2005 to 2007. The sample selection is using purposive sampling method and the result is twenty two entities as sample. This research variable consists of Dividend Payout Ratio (DPR), Operation Cash Flow, Investment Cash Flow and Financing Cash Flow as independent variable, and Stock Trade Volume as dependent variable. Descriptive Statistic method is used in this research by taking simple regression model to test independent variables influence to dependent variable individually and double regression to test its influence together. SPSS computer programme is used to test in this research.

The result indicated that Dividend Payout Ratio (DPR), Investment Cash Flow and Financing Cash Flow do not influence Stock Trade Volume, while Operation Cash Flow influences Stock Trade Volume in partial . The Researcher also found that all of the independent variables influence Stock Trade Volume in simultan.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Laporan Keuangan ... 8

2. Laporan Arus Kas ... 10

3. Pasar Modal dan Perdagangan Saham... 11

4. Hubungan Arus Kas dan Volume Perdagangan Saham .... 13

5. Kebijakan Dividen ... 14

7. Teori Asimetri Informasi (Assymetric Information

Theory)...23

B. Tinjauan Penelitian Terdahulu ... 23

C. Kerangka Konseptual dan Hipotesis ... 25

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 28

B. Jenis Data dan Sumber Data ... 28

C. Metode Pengumpulan Data ... 28

D. Populasi dan Sampel Penelitian ... 29

E. Teknik Pengambilan Sampel ... 29

a. Definisi Operasional dan Pengukuran Variabel ... 30

F. Metode Analisis Data ... 32

G. Jadwal Penelitian ... 40

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 41

B. Analisis Hasil Penelitian ... 42

1. Analisis Statisik Deskriptif ... 42

2. Uji Asumsi Klasik ... 44

a. Uji Normalitas ... 44

b. Uji Multikolinearitas ... 49

c. Uji Heteroskedastisitas ... 51

d. Uji Autokorelasi ... 54

C. Pembahasan Hasil Analisis... 62

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 65

B. Keterbatasan Penelitian ... 66

C. Saran ... 67

DAFTAR PUSTAKA ... 69

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual ... 26

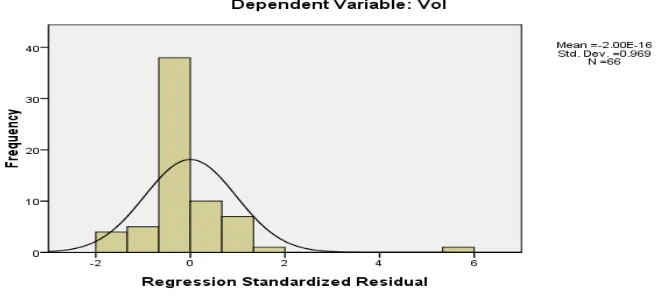

Halaman Gambar 4.1 Histogram sebelum ditransformasi ... 45

Gambar 4.2 Grafik Normal P-Plot sebelum ditransformasi ... 46

Gambar 4.3 Histogram setelah ditransformasi ... 48

Gambar 4.4 Grafik Normal P-Plot setelah ditransformasi ... 48

DAFTAR TABEL

Nomor Judul Tabel 1.1 Perubahan DPR, AKO, AKI, AKP, dan VPS pada perusahaan

BCA, BNI, dan Bank Mandiri dari tahun 2005-2007……….4

Halaman Tabel 2.1 Tinjauan Peneliti Terdahulu ... 24

Tabel 3.1 Daftar Sampel Perusahaan ... 30

Tabel 3.2 Jadwal Penelitian ... 40

Tabel 4.1 Daftar Sampel Perusahaan ... 40

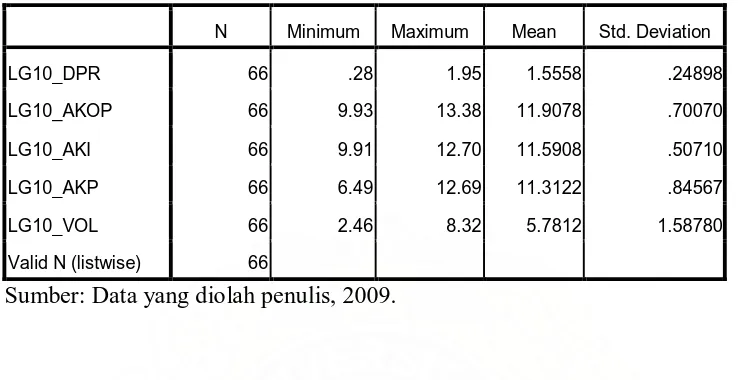

Tabel 4.2 Statistik Deskriptif ... 43

Tabel 4.3 Hasil Uji Normalitas Sebelum Data Ditransformasi ... 45

Tabel 4.4 Hasil Uji Normalitas Setelah Data Ditransformasi ... 47

Tabel 4.5 Hasil Uji Multikolinearitas - Tabel Variance dan VIF ... 49

Tabel 4.6 Hasil Uji Multikolinearitas – Korelasi Variabel Independen ... 50

Tabel 4.7 Hasil Uji Heteroskedastisitas – Uji Glejser ... 52

Tabel 4.8 Hasil Uji Heteroskedastisitas – Uji Park ... 53

Tabel 4.9 Hasil Uji Autokolerasi – Uji Durbin-Watson ... 55

Tabel 4.10 Hasil Uji Autokolerasi – Runs Test ... 55

Tabel 4.11 Analisis Hasil Regresi ... 57

Tabel 4.12 Analisis Koefisien Korelasi dan Koefisien Determinasi ... 59

Tabel 4.13 Hasil Uji t ... 60

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 1 Populasi, Kriteria Perusahaan, dan Sampel ... 71

Halaman Lampiran 2 Laporan Arus Kas Operasi (Sebelum Ditransformasi) ... 72

Laporan Arus Kas Investasi (Sebelum Ditransformasi) ... 73

Laporan Arus Kas Pendanaan (Sebelum Ditransformasi) ... 74

Rata-rata Volume Perdagangan Saham dan Dividend Payout Ratio (Sebelum Ditransformasi) ... 75

Lampiran 3 Laporan Arus Kas Operasi (Setelah Ditransformasi) ... 76

Laporan Arus Kas Investasi (Setelah Ditransformasi) ... 77

Laporan Arus Kas Pendanaan (Setelah Ditransformasi) ... 78

Rata-rata Volume Perdagangan Saham dan Dividend Payout Ratio (Setelah Ditransformasi) ... 79

Lampiran 4 Statistik Deskriptif ... 80

Lampiran 5 Hasil Uji Normalitas ... 80

Hasil Uji Multikolinearitas ... 84

Hasil Uji Heterokedastisitas ... 85

Hasil Uji Autokorelasi ... 86

Lampiran 6 Hasil Uji Hipotesis (Uji t) ... 87

Lampiran 7 Hasil Uji Hipotesis (Uji F) ... 87

Lampiran 8 Tabel t dengan signifikansi 5% ... 88

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal merupakan salah satu alternatif sumber pendanaan bagi

pihak-pihak yang membutuhkan modal (borrowers) untuk melaksanakan usaha

diluar sektor perbankan. Salah satu bentuk sarana investasi yang terdapat di pasar

modal adalah saham.

Di sisi lain adanya pasar modal merupakan sarana investasi bagi

pihak-pihak yang kelebihan dana (lenders).Pasar modal dirasakan semakin efektif untuk

dapat menyalurkan dan menginvestasikan dana yang berdampak positiff dan

menguntungkan bagi investor. Para investor, pada akhirnya, memerlukan

perencanaan dan penelitian yang sungguh-sungguh serta dilandasi pemikiran yang

matang ketika menginvestasikan dananya.

Syarat utama yang diinginkan oleh para investor untuk bersedia

menyalurkan dananya melalui pasar modal adalah perasaan aman akan investasi

dan tingkat return yang akan diperoleh dari investasi tersebut. Perasaan aman ini

dapat dirasakan oleh para investor dengan memperoleh informasi yang jelas,

wajar, dan tepat waktu sebagai dasar dalam pengambilan keputusan investasinya.

Informasi yang diperoleh ini dapat bersumber dari data pribadi atau informasi

Sebelum melakukan investasi, investor perlu melakukan studi analisis,

apakah investasi tersebut layak atau tidak layak dilaksanakan, apakah

mendatangkan keuntungan atau sebaliknya. Dalam praktek, transaksi suatu saham

berfluktuasi dari hari ke hari. Perubahan transaksi selalu dipengaruhi oleh

faktor-faktor internal maupun eksternal perusahaan. Informasi yang diperoleh memiliki

makna atau nilai bagi investor jika keberadaan informasi tersebut menyebabkan

investor melakukan transaksi di pasar modal, dimana transaksi ini tercermin

melalui perubahan jumlah saham yang beredar. Jumlah saham yang

diperdagangkan ini disebut dengan volume perdagangan saham.

Laporan keuangan adalah laporan akuntansi yang menghasilkan

informasi (Fess 2005;24). Kebutuhan informasi bagi investor, kreditor dan

pemakai eksternal yang lain salah satunya bisa didapatkan dari laporan keuangan.

Laporan Keuangan terdiri dari empat laporan utama yaitu laporan posisi keuangan

(balance sheet), laporan hasil usaha atau rugi laba perusahaan (income statement),

laporan perubahan ekuitas pemilik (the statement of owner’s equity), dan laporan

arus kas (cash flow statement), serta bisa juga dilengkapi dengan catatan atas

laporan keuangan (notes of financial statement).Laporan keuangan merupakan alat

komunikasi bisnis yang dapat memberikan informasi tentang kondisi keuangan

berupa posisi keuangan pada suatu waktu atau pada periode tertentu. Dengan

demikian akuntansi dapat dipahami sebagai penghubung antara kegiatan ekonomi

perusahaan dengan pembuat keputusan. Seberapa jauh relevansi atau kegunaan

pergerakan volume perdagangan saham di pasar modal dengan keberadaan

informasi tersebut.

Salah satu bentuk laporan keuangan adalah laporan arus kas. Laporan

arus kas memuat informasi arus kas masuk (cash in flow) dan arus kas keluar

(cash out flow) oleh perusahaan baik dalam kegiatan operasi, investasi, dan

pendanaannya. Dengan memeriksa kegiatan investasi perusahaan (pembelian dan

penjualan aktiva selain dari produknya) dan kegiatan pembiayaannya

(peminjaman dan pelunasan pinjaman, investasi oleh pemilik,dan distribusi oleh

pemilik), seorang pembaca laporan keuangan dapat memahami dengan lebih baik

mengapa aktiva dan kewajiban bertambah atau berkurang selama suatu periode

(Kieso dkk 2001:373). Melalui penyajian laporan arus kas, para investor juga

dapat memprediksi jumlah kas yang mungkin didistribusikan sebagai dividen,

pada masa yang akan datang serta menilai risiko potensial atas investasi yang

ditanamkan. Hal ini sangat penting, sebab dividen merupakan salah satu motif

utama seseorang menginvestasikan dana mereka.

Kebijakan dividen adalah keputusan untuk menentukan besarnya bagian

pendapatan (earning) yang akan dibagikan kepada para pemegang saham dan

bagian yang akan ditahan di perusahaan. Kebijakan pembayaran dividen

mempunyai dampak yang sangat penting bagi investor maupun bagi perusahaan

yang membayarkan dividen. Pada umumnya para investor mempunyai tujuan

untuk meningkatkan kesejahteraannya dengan mengharapkan return dalam bentuk

dividen maupun capital gain, dilain pihak, perusahaan juga mengharapkan

kesejahteraan bagi pemegang saham. Penetapan pembagian dividen menjadi

masalah menarik karena akan memenuhi harapan investor, disisi lain kebijakan

tersebut jangan sampai menghambat pertumbuhan apalagi mengancam

kelangsungan hidup perusahaan.

Kebijakan dividen suatu perusahaan akan melibatkan dua pihak yang

berkepentingan dan saling bertentangan, yaitu kepentingan pemegang saham

dengan dividennya, dan kepentingan perusahaan dengan laba ditahannya.

Semakin besar dividen yang dibagikan, para investor akan semakin tertarik untuk

menginvestasikan dana mereka pada perusahaan tersebut. Ketertarikan investor

dapat tercermin dari jumlah saham yang dibeli, dan digambarkan dalam volume

perdagangan saham.

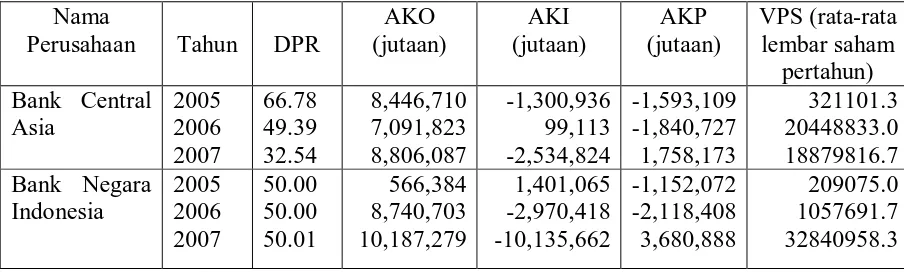

Berikut ini disajikan tabel data mengenai kelima variabel dalam penelitian

ini, yaitu dividend payout ratio (DPR), arus kas operasi (AKO), arus kas

investasi(AKI), arus kas pendanaan(AKP) dan volume perdagangan saham(VPS)

(variabel dependen) perusahaan sampel sejenis selama periode penelitian tahun

2005-2007:

Tabel 1.1

Perubahan DPR, AKO, AKI, AKP, dan VPS pada perusahaan BCA, BNI, dan Bank Mandiri dari tahun 2005-2007

Nama

Perusahaan Tahun DPR

Bank Mandiri 2005 Sumber: Indonesian Capital Market Directory (ICMD) 2007, diolah

Berdasarkan tabel 1.1 diatas dapat dilihat bahwa rata-rata volume perdagangan

saham berfluktuasi dari tahun ke tahun, begitu juga DPR, arus kas operasi, arus

kas investasi dan arus kas pendanaan. Berdasarkan tabel, kita dapat melihat bahwa

pola fluktuasi volume perubahan volume perdagangan saham sedikit banyak

mengikuti DPR dan informasi arus kas.

Dari peneliti terdahulu yang dilakukan oleh Fitra (2007) yang meneliti

pengaruh arus kas terhadap volume perdagangan saham, dimana variabel

independennya ialah arus kas operasi, arus kas investasi dan arus kas pendanaan,

dan variabel dependennya diindikasikan melalui Trading Volume Activity (TVA).

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di BEJ pada

tahun 2003-2005. Hasil penelitian menyatakan bahwa arus kas operasi dan arus

kas pendanaan berpengaruh signifikan terhadap volume perdagangan saham.

Sedangkan arus kas investasi tidak berpengaruh signifikan terhadap volume

perdagangan saham. Secara simultan, ketiga variabel independen berpengaruh

signifikan terhadap volume perdagangan saham. Herni (2004) melakukan

penelitian yang menganalisis hubungan laba bersih dan arus kas operasi terhadap

dividen kas pada perusahaan perdagangan di BEJ. Variabel independennya adalah

laba bersih dan arus kas operasi, sedangkan variabel dependennya ialah dividend

payout ratio (DPR). Hasil penelitian menyebutkan bahwa laba bersih dan arus kas

operasi mempunyai hubungan yangsignifikan terhadap dividen kas, baik secara

hubungan antara right issue terhadap return saham dan volume perdagangan

saham pada perusahaan yang terdapat di BEJ tahun 2000-2004. Variabel

independennya ialah right issue, sedangkan variabel dependennya adalah return

saham dan volume perdagangan saham. Hasil penelitian menyebutkan bahwa

pengumuman right issue tidak berpengaruh signifikan baik terhadap return saham

maupun volume perdagangan saham. Zulkifli (2008) melakukan análisis

mengenai faktor-faktor yang mempengaruhi dividend payout ratio pada

perusahaan makanan dan minuman di BEJ pada tahun 2004-2006. Variabel

independennya ialah cash position,Debt to Equity Ratio (DER), Return on Asset

(ROA), Growth Potential (GP) dan Firm Size, sedangkan variabel dependennya

ialah Dividend Payout Ratio. Hasil penelitian ini menyatakan bahwa Cash

position, debt to equity ratio, dan return on asset mempengaruhi dividend payout

ratio,akan tetapi, Dividend payout ratio tidak terpengaruh oleh growth potential

dan firm size, tetapi secara simultan, seluruh variabel mempengaruhi dividend

payout ratio.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan

penelitian mengenai pengaruh dividend payout ratio, arus kas operasi, arus kas

investasi dan arus kas pendanaan terhadap volume perdagangan saham pada

perusahaan perbankan yang terdaftar di BEI. Akhirnya penulis menuangkannya

dalam sebuah karya ilmiah dengan judul “Pengaruh Dividend Payout Ratio dan

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka penulis membuat

rumusan masalah sebagai berikut :

1. Apakah dividend payout ratio berpengaruh terhadap volume perdagangan

saham?

2. Apakah arus kas investasi berpengaruh terhadap volume perdagangan

saham?

3. Apakah arus kas pendanaan berpengaruh terhadap volume perdagangan

saham?

4. Apakah arus kas operasi berpengaruh terhadap volume perdagangan

saham?

5. Apakah dividend payout ratio, arus kas operasi, arus kas investasi dan arus

kas pendanaan secara simultan berpengaruh terhadap volume perdagangan

saham?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan sebelumnya,

maka tujuan dari penelitian ini adalah:

a. Untuk mengetahui apakah dividend payout ratio berpengaruh terhadap

volume perdagangan saham.

b. Untuk mengetahui apakah arus kas investasi berpengaruh terhadap

c. Untuk mengetahui apakah arus kas pendanaan berpengaruh terhadap

volume perdagangan saham.

d. Apakah arus kas operasi berpengaruh terhadap volume perdagangan

saham.

e. Untuk mengetahui apakah dividend payout ratio, arus kas operasi, arus

kas investasi dan arus kas pendanaan secara simultan berpengaruh

terhadap volume perdagangan saham?

2. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

a. Bagi peneliti, untuk menambah wawasan peneliti sehubungan dengan

pengaruh dividend payout ratio, arus kas operasi, arus kas investasi dan

arus kas pendanaan terhadap volume perdagangan saham pada

perusahaan perbankan.

b. Bagi perusahaan, penelitian ini diharapkan menjadi alat bantu bagi

perusahaan untuk menilai apakah penerbitan laporan keuangan

memiliki pengaruh terhadap volume perdagangan saham perusahaan.

c. Bagi investor, untuk menambah referensi dalam berinvestasi.

d. Bagi peneliti lain, sebagai bahan referensi untuk melakukan penelitian

BAB II

TINJAUAN PUSTAKA

D. Tinjauan Teoritis 1. Laporan Keuangan

Laporan keuangan merupakan informasi yang diharapkan mampu

memberi bantuan kepada pengguna untuk membuat keputusan ekonomi yang

bersifat rasional. Tujuan laporan keuangan dikemukakan secara jelas dalam

Standar Akuntansi Keuangan (SAK) per September 2007 (PSAK, Kerangka

Dasar Penyusunan dan Penyajian Laporan Keuangan paragraf 12,13,14) oleh

Ikatan Akuntan Indonesia sebagai berikut;

Tujuan laporan keuangan adalah menyediakan imformasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

Laporan keuangan juga menunjukkan apa yang telah dilakukan manajeman (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan padanya. Pemakai yang ingin menilai apa yang telah dilakukan atau dipertanggungjawabkan manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi, keputusan ini mungkin mencakup misalnya; keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Laporan Keuangan terdiri dari lima laporan utama yaitu laporan posisi

statement), laporan perubahan ekuitas pemilik (the statement of owner’s equity),

laporan arus kas (cash flow statement), serta catatan atas laporan keuangan (notes

of financial statement).

2. Laporan Arus Kas

Laporan arus kas melaporkan penerimaan kas, pembayaran kas, dan

perubahan bersih kas dari kegiatan operasi, investasi serta pembiayaan perusahaan

selama suatu periode, dalam bentuk yang dapat merekonsiliasi saldo kas awal dan

akhir (Kieso,dkk 2001:372).

Berdasarkan karakteristik transaksi dan peristiwa lainnya dari setiap jenis

kegiatan, arus kas dikembangkan menjadi 3 bagian, yaitu:

a. Arus kas operasi

Arus kas yang melaporkan ikhtisar penerimaan dan pembayaran kas yang

menyangkut operasi perusahaan. Menurut SAK per September 2007, arus kas

operasi meliputi aktivitas penghasil utama pendapatan perusahaan (principal

revenue producing activities) dan aktivitas lain yang bkn merupakan aktivitas

investasi dan aktivitas pendanaan (PSAK no.2, paragraf 5). Kegiatan operasi

disini melibatkan pengaruh kas dari transaksi yang dilibatkan dalam penentuan

laba bersih, seperti penerimaan kas dari penjualan barang dan jasa, serta

pembayaran kas lepada pemasok dan karyawan untuk memperoleh persediaan

serta membayar beban.

b. Arus kas investasi

Menurut SAK per September 2007, arus kas investasi meliputi meliputi

termasuk setara kas (PSAK no.2, paragraf 5). Misalnya, arus kas yang melaporkan

transaksi kas untuk pembelian dan penjualan aktiva tetap atau permanen.

c. Arus kas pendanaan

Menurut SAK per September 2007, arus kas pendanaan meliputi aktivitas

yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan

pinjaman perusahaan (PSAK no.2, paragraf 5). Arus kas pendanaan melaporkan

transaksi kas yang berhubungan dengan kewajiban dan ekuitas pemegang saham,

serta mencakup perolehan kas dari kreditor dan pembayaran kembali pinjaman,

serta perolehan modal dari pemilik dan pemberian tingkat pengembalian atas

ataupun dari investasinya.

3. Pasar Modal dan Perdagangan Saham

Pasar modal merupakan salah satu alternatif sumber pendanaan bagi

pihak-pihak yang membutuhkan modal (borrowers) untuk melaksanakan usaha

diluar sektor perbankan. Di sisi lain adanya pasar modal merupakan sarana

investasi bagi pihak-pihak yang kelebihan dana (lenders).

Salah satu bentuk sarana investasi yang terdapat di pasar modal adalah

saham. Saham adalah kepemilikan atas suatu perseroan yang diwakili dengan

saham, yang merupakan tagihan atas penghasilan dan aktiva perusahaan (Syahrul

dkk 2000:1261). Saham sendiri dibagi menjadi beberapa jenis, yaitu:

a. Saham Biasa (common stock)

Jika perusahaan mengeluarkan satu jenis saham saja, saham ini biasanya

dalam bentuk saham biasa. Pemegang saham adalah pemilik dari perusahaan yang

pembagian dividen, pemegang saham biasa mempunyai kedudukan dibawah

pemilik saham preferen dan berkewajiban menanggung resiko kerugian yang

diderita perusahaan.

b. Saham Preferen (preferred stock)

Pemegang saham preferen mendapat dividen yang tetap setiap periode.

Pemegang saham ini memiliki hak khusus, antara lain jaminan untuk menerima

deviden sebelum deviden saham biasa, dan memiliki hak lebih diatas saham biasa

apabila terjadi likuidasi terhadap perusahaan. Tetapi pemegang saham preferen

tidak memiliki hak suara dalam manajemen.

c. Saham Treasuri (treasury stock)

Pada saat saham suatu perusahaan diperoleh kembali dan dipegang atas

nama perusahaan penerbit, maka saham tersebut disebut saham yang diperoleh

kembali atau saham treasuri (treasury stock) (Fees 2004:887).

Informasi yang lengkap merupakan kunci pokok dan sangat

mempengaruhi dalam memutuskan tindakan dalam seluruh aktivitas dibidang

jual-beli saham di bursa efek. Informasi (misalnya profil perusahaan, informasi

keuangan perusahaan dan sebagainya) sangat mempengaruhi jumlah transaksi

saham dan sensitif terhadap terjadinya fluktuasi membuat para investor mampu

mengantisipasi keadaan.

Kegiatan perdagangan saham tidak berbeda dengan perdagangan pada

umumnya yang melibatkan penjual dan pembeli. Dari adanya perdagangan saham

yang terjadi maka akan menghasilkan volume perdagangan saham. Hal ini

dapat berubah-ubah setiap hari. Tinggi rendahnya volume perdagangan saham

adalah penilaian yang dipengaruhi oleh banyak faktor. Seperti kinerja perusahaan,

kebijakan direksi dalam investasi lain, kondisi ekonomi, kebijakan pemerintah,

tingkat pendapatan, laju inflasi, penawaran dan permintaan dan kemampuan

analisa efek harga saham itu sendiri juga merupakan sebagian hal-hal yang

berpengaruh terhadap volume perdagangan saham dan masih banyak lagi factor

yang mempengaruhinya.

Penelitian ini hanya menekankan pada analisa pengaruh volume

perdagangan saham secara mikro yang dilihat adalah kinerja/prestasi perusahaan.

Jadi bukan pada factor-faktor makro dalam artian pengaruh internal perusahaan

seperti penggantian direktur, perubahan kebijakan manjemen dan pengaruh

eksternal seperti fluktuasi, ekonomi negara, politik atau kebijakan pemerintah.

4. Hubungan Arus kas dan Volume Perdagangan Saham

Menurut Syahrul,dkk (2000:1404), “volume adalah jumlah total lembar

saham komoditi yang diperdagangkan pada masa tertentu”. Tinggi rendahnya

volume perdagangan saham sangat dipengaruhi oleh banyak faktor. Seperti

faktor-faktor secara makro dalam artian pengaruh internal perusahaan seperti

penggantian direktur, perubahan kebijakan manajemen dan pengaruh eksternal

seperti fluktuasi, laju inflasi, kebijakan pemerintah dan kondisi ekonomi negara

bersangkutan. Volume perdagangan saham juga dapat dipengaruhi secara mikro

oleh kinerja/prestasi perusahaan, yang dalam penelitian adalah informasi dari

Teori Price – Volume Models mencoba menjelaskan fenomena bahwa

volume perdagangan dan volatilitas harga secara sistematis lebih tinggi pada saat

pasar baru dibuka dan pada saat pasar mau ditutup. Model ini juga menyatakan

bahwa kemunculan informasi publik memunculkan pola sistematik pada intraday

dan seasonal (Arifin, 2005:161)).

5. Dividen

Dividen merupakan bagian dari laba yang tersedia bagi para pemegang

saham biasa (earning available for common stockholders) yang dibagikan kepada

para pemegang saham biasa dalam bentuk tunai. Stice,dkk (2004:902)

menyatakan bahwa “dividen adalah pembagian kepada pemegang saham dari

suatu perusahaan secara proporsional sesuai dengan jumlah saham yang dipegang

oleh masing-masing pemilik”.

Distribusi laba dalam bentuk kas oleh sebuah korporasi kepada pemegang

sahamnya disebut sebagai dividen tunai (cash dividend). Biasanya sebuah

korporasi harus memenuhi 3 kondisi terlebih dahulu agar dapat membayar dividen

tunai:

1) laba ditahan yang mencukupi,

2) kas yang memadai,

3) tindakan formal dari dewan komisaris.

a. Jenis Dividen

Dividen yang dibagikan perusahaan kepada para pemegang saham dapat

saham adalah dividen tunai atau dividen kas. Jenis dividen menurut Dyckman

(2001:439) adalah sebagai berikut:

1) dividen kas, yaitu distribusi laba dalam bentuk kas oleh sebuah korporasi kepada pemegang sahamnya,

2) dividen properti, yaitu dividen dalam bentuk aktiva non kas, berupa sekuritas perusahaan lain yang dimiliki perseroan, real estate, barang dagang, atau setiap aktiva non kas lainnya,

3) dividen saham, yaitu distribusi proporsional atas tambahan saham biasa atau saham preferen perseroan kepada pemegang saham,

4) dividen likuidasi, yaitu pengembalian tambahan modal disetor dan bukan modal ditahan,

5) dividen skrip atau wesel, yaitu dividen yang diberikan dalam bentuk wesel promes kepada pemegang saham dimana kondisi perseroan mengalami kekurangan kas.

b. Kebijakan Dividen

Kebijakan dividen merupakan keputusan pembayaran dividen yang

mempertimbangkan maksimalisasi harga saham saat ini dan periode mendatang.

Atmaja (1994: 351) menyatakan:

Manajemen mempunyai 2 alternatif perlakuan terhadap penghasilan bersih sesudah pajak (EAT) perusahaan: 1) dibagi kepada para pemegang saham perusahaan dalam bentuk dividen, dan 2) diinvestasikan kembali ke perusahaan sebagai laba ditahan (retained earning). Pada umumnya sebagai EAT (earning after tax) dibagi dalam bentuk dividen dan sebagian lagi diinvestasikan kembali. Artinya, manajemen harus membuat keputusan tentang dividen, ini disebut kebijakan dividen (dividend policy).

Menurut Indriyo,dkk (2002:231), secara umum kebijakan dividen yang

ditempuh perusahaan adalah salah satu dari 3 kebijakan ini, yaitu stable dividend

policy, fluctuating dividend policy, kombinasi stable dividend policy dan

fluctuating dividend policy.

1) Stable Dividend Policy. Pada kebijaksanaan ini besarnya dividen yang

Apabila pada suatu saat kondisi perusahaan mengalami kerugian, pembayaran dividen akan diambilkan dari cadangan stabilisasi dividen.

2) Fluctuating Dividend Policy. Pada kebijaksanaan ini besarnya dividen yang

dibayarkan mendasarkan pada tingkat keuntungan pada setiap akhir periode. Apabila tingkat keuntungan tinggi maka besarnya dividen yang akan dibayarkan relatif tinggi, dan sebaliknya bila tingkat keuntungan rendah maka besarnya dividen yang dibayarkan juga rendah, atau bisa dikatakan selalu proporsional dengan tingkat keuntungannya.

3) Kombinasi Stable Dividend Policy dan Fluctuating Dividend Policy. Pada

kebijaksanaan ini besarnya dividen yang dibayarkan sebagian ada yang bersifat stabil atau tetap, tetapi sebagian yang lain bersifat proporsional dengan tingkat keuntungan yang dicapai. Apabila perusahaan tidak mendapatkan laba para pemegang saham masih mendapatkan dividen tetap dan apabila didapatkan keuntungan dari hasil operasinya didapatkan bagian dari keuntungan. Bagian dividen yang bersifat proporsional besarnya tidak sama dengan dividen yang menggunakan kebijakan fluktuatif.

c. Keputusan Dividen Dalam Praktek

Pada prakteknya, ada beberapa faktor yang menjadi pertimbangan bagi

perusahaan dalam menentukan kebijakan dividen. Menurut Keown,dkk (2000:

621) antara lain faktor-faktor yang mempengaruhi kebijakan dividen perusahaan

adalah pembatasan hukum, posisi likuiditas, tak ada atau kurangnya sumber

pendanaan lain, kemungkinan pendapatan diramalkan, kontrol kepemilikan,

inflasi.

1) Pembatasan hukum

Pembatasan hukum tertentu bisa membatasi jumlah dividen yang bisa dibayarkan perusahaan. Batasan hukum ini ada dua kategori. Pertama, pembatasan menurut undang-undang. Kedua, unik bagi tiap eprusahaan dan hasil dari batasan dalam kontrak utang dan saham preferen. Untuk meminimumkan resiko, investor sering kali menerapkan aturan pembatasan atas manajemen sebagai syarat investasi mereka dalam perusahaan. Batasan ini meliputi aturan bahwa dividen takkan diumumkan sebelum utang dibayar kembali. Perusahaan juga mungkin disyaratkan mempertahankan jumlah modal tertentu. Pemegang saham preferen bisa menuntut agar dividen biasa takkan dibayar jika saham preferen tidak dibayarkan.

2) Posisi likuiditas

pembayaran dividen. Posisi perusahaan saat ini dalam aset lancar, termasuk kas, pada dasarnya independen atas pos laba ditahan. Secara historis, perusahaan dengan laba ditahan yang besar sukses dalam mengumpulkan kas dari operasi. Tapi dana ini biasanya kalau tidak diinvestasikan kembali dalam perusahaan untuk periode pendek atau digunakan untuk membayar utang yang jatuh tempo. Maka perusahaan dapat sangat untung dan tetap tak memiliki kas. Dividen tunai dibayarkan dengan kas, dan tidak dengan laba ditahan, perusahaan harus memiliki kas tersedia untuk pembayaran dividen. Maka, posisi likuiditas perusahaan sangat berpengaruh pada kemampuannya membayar dividen.

3) Tak ada atau kurangnya sumber pendanaan lain.

Perusahaan bisa menahan laba untuk tujuan investasi atau membayar dividen dan menerbitkan utang baru atau sekuritas modal untuk mendanai investasi. Untuk sebagian besar perusahaan kecil atau baru, pilihan kedua ini realistis. Perusahaan ini tak memiliki akses ke pasar modal, jadi mereka harus sangat bergantung pada dana internal. Sebagai akibatnya, rasio pembayaran dividen biasanya jauh lebih rendah untuk perusahaankecil atau baru daripada perusahaan besar dan milik publik.

4) Kemungkinan pendapatan diramalkan.

Rasio pembayaran dividen perusahaan hingga suatu titik tergantung pada kemungkinan diramalkannya laba perusahaan sepanjang waktu. Jika pendapatan berfluktuasi jelas, manajemen tak dapat bergantung pada dana internal untuk memenuhi kebutuhan di masa depan. Jika laba tak dihasilkan, perusahaan bisa menahan jumlah yang lebih besar untuk memastikan bahwa uang tersedia saat dibutuhkan. Sebaliknya, perusahaan dengan tren pendapatan yang stabil biasanya akan membayar bagian yang besar dari pendapatannya dalam bentuk dividen. Perusahaan ini tak terlalu memerlukan ketersediaan laba untuk memenuhi kebutuhan modal di masa depan.

5) Kontrol kepemilikan

Untuk banyak perusahaan besar, kontrol melalui pemilikan saham biasa bukan masalah. Tapi, bagi banyak perusahaan kecil dan menengah, mempertahankan kontrol suara merupakan prioritas utama. Jika pemegang saham sekarang tak bisa berpartisipasi dalam penawaran baru, menerbitkan saham baru tak menarik, dalam arti bahwa kontrol pemegang saham yang sekarang tak berarti. Pemilik mungkin lebih suka manajemen mendanai investasi baru dengan utang dan melalui laba daripada melalui penerbitan saham biasa baru. Pertumbuhan perusahaan ini karenanya dibatasi dengan jumlah modal utang yang tersedia dan oleh kemampuan perusahaan menghasilkan laba.

6) Inflasi.

d. Indikator Kebijakan Dividen

Indikator untuk mengukur kebijakan dividen yang secara luas digunakan ada

dua macam. Pertama, hasil dividen (dividend yield). Dividend yield adalah suatu

ratio yang menghubungkan suatu dividen yang dibayar dengan harga saham biasa.

Dividend yield secara matematis dapat diformulasikan sebagai berikut (Warsono,

2003:275):

Dividend yield menyediakan suatu ukuran komponen pengembalian total

yang dihasilkan dividen, dengan menambahkan apresiasi harga yang ada.

Beberapa investor menggunakan dividend yield sebagai suatu ukuran risiko dan

sebagai suatu penyaring investasi, yaitu mereka akan berusaha menginvestasikan

dananya dalam saham yang menghasilkan dividend yield yang tinggi.

Indikator kedua yang digunakan untuk mengukur kebijakan dividen adalah

ratio pembayaran dividen (dividend payout ratio atau DPR). DPR merupakan

ratio hasil perbandingan antara dividen dengan laba yang tersedia bagi para

pemegang saham biasa, dan secara sistematis dirumuskan sebagai berikut

(Warsono, 2003:27):

DPR lebih populer digunakan sebagai indikator kebijakan dividen dibandingkan

6. Teori Sinyal (Signaling Theory)

Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena

informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik

untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi

kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi

yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di

pasar modal sebagai alat analisis untuk mengambil keputusan investasi. Jika

pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan

bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Reaksi pasar ditunjukkan dengan adanya perubahan volume perdagangan

saham pada waktu informasi diumumkan dan semua pelaku pasar sudah

menerima informasi tersebut, dimana pelaku pasar terlebih dahulu

menginterpretasikan dan menganalisis informasi tersebut sebagai sinyal baik

(good news) atau sinyal buruk (bad news). Jika pengumuman informasi tersebut

sebagai sinyal baik bagi investor, maka terjadi perubahan dalam harga saham

saham, dimana harga saham menjadi naik.

Pengumuman informasi akuntansi memberikan sinyal bahwa perusahaan

mempunyai prospek yang baik di masa mendatang (good news) sehingga investor

tertarik untuk melakukan perdagangan saham, dengan demikian pasar akan

bereaksi yang tercermin melalui perubahan dalam volume perdagangan saham.

Dengan demikian hubungan antara publikasi informasi baik laporan keuangan,

kondisi keuangan ataupun sosial politik terhadap fluktuasi harga saham dapat

membantu kita memahami bagaimana sebenarnya mekanisme harga yang terjadi

di pasar modal.

Hanafi (2004: 244) secara teoritikal membedakan pasar modal yang efisien

kedalam tiga kategori sebagai berikut:

1) Efisiensi bentuk lemah (Weak Form)

Pasar dikatakan dalam bentuk lemah jika harga mencerminkan informasi masa lampau. Implikasi dari efisiensi bentuk lemah adalah investor tidak akan memperoleh keuntungan abnormal yang konsisten dengan menggunakan informasi masa lampau. Hal ini menggambarkan bahwa informasi masa lampau tidak bisa dipakai untuk memprediksi harga dimasa mendatang.

2) Efisiensi bentuk setengah kuat (Semistrong Form)

Pasar dikatakan efisien dalam bentuk setengah kuat jika harga-harga mencerminkan informasi yang dipublikasikan. Contoh informasi yang dipublikasikan adalah pengumuman laporan keuangan, penggumuman keputusan kontrak, pengumuman dividen, pengumuman peraturan tertentu, dan lainnya. Implikasi dari kondisi tersebut adalah investor tidak akan memperoleh keuntungan abnormal yang konsisten dengan menggunakan informasi yang dipublikasikan, dimana pada waktu informasi dipublikasikan, harga langsung berubah menyesuaikan terhadap informasi tersebut. Penyesuaian terjadi secara penuh, sehingga sesudah publikasi informasi tersebut, harga menjadi stabil lagi.

3) Efisiensi bentuk kuat (Strong Form)

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga mencerminkan informasi yang bersifat pribadi, dan juga informasi lainnya (yang dipublikasikan dan masa lalu). Informasi pribadi (inside information) adalah informasi yang belum dipublikasikan. Biasanya informasi tersebut hanya beredar dikalangan orang dalam (insiders), seperti direksi-direksi perusahaan. Implikasi dari kondisi tersebut adalah investor tidak bisa memperoleh keuntungan abnormal dengan menggunakan informasi dalam, dan juga semua informasi yang ada. Tentu saja bentuk efisiensi semacam ini merupakan bentuk efisiensi yang sangat ekstrim, dan barangkali masih jauh dari kenyatan.

Sendi pokok dalam gagasan dasar pasar efisien setengah kuat adalah

bahwa semua partisipan pasar mengetahui informasi publik karena inti dari

informasi yang terkandung dalam laporan arus kas ditujukan untuk

pasar (publik) pada saat yang sama, dan jika mereka sepakat dengan implikasi

tersebut terhadap volume perdagangan saham, persaingan akan menggerakkan

volume perdagangan pada pasar tersebut. Ini berarti para investor hanya bisa

berharap untuk mendapatkan keuntungan atas saham yang seimbang dengan

resikonya. Sehubungan dengan informasi akuntansi, seseorang tidak bisa

mengharapkan pasar bereaksi kecuali jika informasi tersebut berguna. Informasi

yang berguna dalam konteks ini adalah informasi yang relevan dan dapat

dipercaya bagi pihak yang berkepentingan.

Teori Sinyal menjelaskan mengapa perusahaan mempunyai dorongan

untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan

perusahaan untuk memberikan informasi adalah karena terdapat asimetri

informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih

banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar

(investor, kreditor).

Teori sinyal juga mengemukakan tentang bagaimana seharusnya sebuah

perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini

berupa informasi mengenai kondisi perusahaan kepada pemilik atau pun pihak

yang berkepentingan lainnya (contoh: investor). Sinyal yang diberikan dapat

dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan,

laporan apa yang sudah dilakukan oleh manajemen untuk merealisasikan

keinginan pemilik, atau bahkan dapat berupa promosi serta informasi lain yang

Laporan keuangan seharusnya memberikan informasi yang berguna bagi

investor dan kreditor terutama sekali karena kelompok ini berada dalam kondisi

yang paling besar ketidakpastiannya, yang akan digunakan untuk membuat

keputusan investasi, kredit dan keputusan sejenis, termasuk kebijakan dividen

perusahaan dan laporan arus kas karena laporan ini merupakan bagian dari laporan

keuangan sehingga kebijakan dividen perusahaan dan laporan arus kas seharusnya

juga berguna untuk pengambilan keputusan. Dengan dilaksanakannya analisis

terhadap kebijakan dividen perusahaan dan laporan arus kas, maka investor

diharapkan akan dapat mengambil keputusan yang berkaitan dengan investasinya,

dengan kata lain informasi tersebut akan menyebabkan harga saham berfluktuasi.

7. Teori Asimetri Informasi (Assymetric Information Theory)

Asymmetric Information atau ketidaksamaan informasi adalah situasi di mana

manajer memiliki informasi yang berbeda (yang lebih baik) mengenai kondisi

atau prospek perusahaan dari pada yang dimiliki investor (Brigham, 1999;35

dalam Susetyo, 2006). Asimetri informasi ini terjadi karena pihak manajemen

mempunyai informasi yang lebih banyak dari pada para investor (Husnan,

1996;325 dalam Susetyo, 2006).

Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka

melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan.

Perusahaan dapat meningkatkan nilai perusahaan, dengan mengurangi informasi

asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah dengan

memberikan sinyal kepada pihak luar tentang informasi keuangan yang dapat

yang akan datang (Wolk, 2000 dalam Sari, 2006). Dengan demikian, penerbitan

kebijakan dividen perusahaan dan laporan arus kas sebagai salah satu bagian dari

laporan keuangan akan menyebabkan investor dapat menilai kondisi keuangan

perusahaan dan mengurangi informasi asimetris.

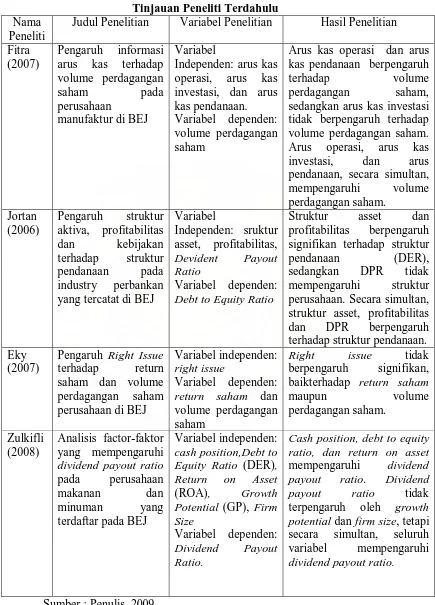

8. Tinjauan Penelitian Terdahulu

Beberapa tinjauan penelitian terdahulu yang berkaitan dengan pengaruh

devident payout ratio dan informasi arus kas terhadap volume perdagangan saham

Tabel 2.1

Tinjauan Peneliti Terdahulu

Sumber : Penulis, 2009 Nama

Peneliti

Judul Penelitian Variabel Penelitian Hasil Penelitian

Fitra

Arus kas operasi dan arus kas pendanaan berpengaruh

terhadap volume perdagangan saham, sedangkan arus kas investasi

tidak berpengaruh terhadap volume perdagangan saham. Arus operasi, arus kas investasi, dan arus yang tercatat di BEJ

Variabel

Pengaruh Right Issue terhadap return

Right issue tidak

berpengaruh signifikan, baikterhadap return saham

maupun volume dividend payout ratio pada perusahaan

Cash position, debt to equity ratio, dan return on asset mempengaruhi dividend

payout ratio. Dividend

payout ratio tidak

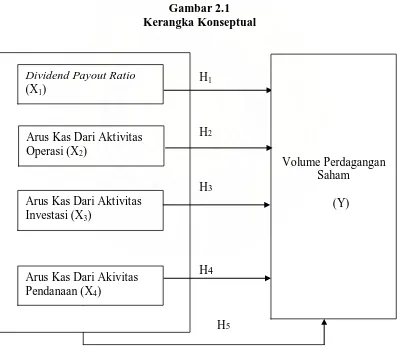

9. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Teori sinyal menyatakan bahwa pengumuman informasi akuntansi

memberikan sinyal bahwa perusahaan mempunyai prospek yang baik di masa

mendatang (good news) sehingga investor tertarik untuk melakukan perdagangan

saham, dengan demikian pasar akan bereaksi yang tercermin melalui perubahan

dalam volume perdagangan saham.

Kebijakan deviden dan laporan arus kas merupakan suatu laporan yang

memuat informasi mengenai informasi deviden kas dan arus kas yang diterima

dan dikeluarkan oleh perusahaan. Semakin tinggi deviden yang diterima oleh

investor, semakin tinggi pula keinginan mereka untuk menginvestasikan dana

mereka pada perusahaan tersebut. Laporan Arus kas melaporkan penerimaan kas

dan pengeluaran kas baik dari aktivitas operasi, investasi, dan pendanaan.

Informasi tersebut akan membantu menunjukkan bagaimana sebuah perusahaan

yang melaporkan kas yang diterima dari penjualan barang dan jasa serta kas yang

dikeluarkan untuk membayar beban dan biaya. Semakin tinggi saldo kas bersih

dari aktivitas operasi suatu perusahaan, semakin tinggi pula keinginan investor

untuk menanamkan investasinya. Informasi arus kas investasi menunjukkan

bagaimana keadaan aktiva jangka panjang perusahaan, sedangkan informasi arus

kas pendanaan menunjukkan pembayaran dividen dan kas yang berkaitan dengan

kewajiban jangka panjang(obligasi).

Pelaporan kenaikan dan penurunan kas bersih menjadi berguna bagi

Arus Kas Dari Aktivitas Operasi (X2)

dengan sumber dana perusahaan yang paling likuid yaitu kas. Informasi deviden

juga berguna bagi investor untuk melihat bagaimana feedback yang didapatkan

dari investasi yang ditanamkannya. Investor akan lebih mudah untuk mengambil

keputusan yang berkaitan dengan investasinya. Keputusan investor dapat

mempengaruhi jumlah saham yang dibeli. Jumlah saham yang beredar dapat

tercermin dari pergerakan volume perdagangan saham di pasar modal.

Kerangka konseptual penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1 Arus Kas Dari Aktivitas Investasi (X3)

2. Hipotesis Penelitian

Hipótesis menurut Erlina (2007:41), menyatakan hubungan yang diduga

secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat

diuji secara empiris.

Variabel dari penelitian yang akan dilakukan berdasarkan permasalahan dan

tujuan yang ingin dicapai adalah sebagai berikut:

H1 : arus kas operasi berpengaruh terhadap volume perdagangan saham

H2 : arus kas investasi berpengaruh terhadap volume perdagangan saham

H3 : arus kas pendanaan berpengaruh terhadap volume perdagangan saham

H4 : dividend payout ratio berpengaruh terhadap volume perdagangan saham

H5 : arus kas operasi, arus kas investasi, arus kas pendanaan dan dividend

payout ratio secara simultan berpengaruh variabel terhadap volume

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Umar (2003 : 30) penelitian asosiatif kausal adalah penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lain.

B. Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif

yaitu data yang berbentuk angka. Data ini merupakan data sekunder yaitu data

yang informasinya diperoleh secara tidak langsung dari perusahaan. Data yg

diperoleh adalah data time series yaitu data dari suatu fenomena tertentu yang

didapat dari beberapa interval waktu tertentu misalnya waktu mingguan, bulanan,

dan tahunan. Sumber data dalam peneliatian ini diperoleh dengan cara

men-download melalui situs

Directory).

C. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan

mendokumentasi data sekunder yang diperlukan berupa laporan-laporan keuangan

D. Populasi dan Sampel Penelitian

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa

orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya

atau menjadi objek penelitian. Populasi penelitian ini adalah

perusahaan-perusahaan perbankan terdaftar di Bursa Efek Indonesia periode 2005-2007

dengan interval 1 tahun. Dari populasi yang ada akan diambil sejumlah tertentu

sebagai sampel. Dimana sampel adalah bagian dari jumlah dan karakteristik yang

dimiliki oleh populasi tersebut (Sugiyono 2008:73).

E. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan adalah purposive sampling,

yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono,

2008:78). Pertimbangan yang digunakan adalah sebagai berikut:

1. Perusahaan tersebut terdaftar di BEI pada tahun 2005 hingga tahun 2007

sesuai dengan ICMD, dan tidak sedang berada dalam proses delisting pada

periode tersebut.

2. Perusahaan telah menerbitkan dan mempublikasikan laporan keuangan

auditan untuk tahun buku 2005-2007

3. Periode laporan keuangan berakhir tanggal 31 desember.

Setelah dipilih dengan kriteria yang sudah ditetapkan di atas didapatlah 22

perusahaan sebagai sampel. Daftar perusahaan yang menjadi sampel adalah

Tabel 3.1

Daftar Sampel Perusahaan

No. Nama Bank Kode

1 Bank Artha Graha International INPC

2 Bank Bumi Putera Indonesia BABP

3 Bank Central Asia BBCA

4 Bank Century BCIC

5 Bank Danamon BDMN

6 Bank Eksekuif International BEKS

7 Bank International Indonesia BNII

8 Bank Kesawan BKSW

9 Bank Lippo LPBN

10 Bank Mandiri BMRI

11 Bank Mayapada International MAYA

12 Bank Mega MEGA

13 Bank Negara Indonesia BBNI

14 Bank Niaga BNGA

15 Bank NISP NISP

16 Bank Nusantara Parahyangan BBNP

17 Bank Pan Indonesia PNBN

18 Bank Permata BNLI

19 Bank Rakyat Indonesia BBRI

20 Bank Swadesi BSWD

21 Bank UOB Buana BBIA

22 Bank Victoria BVIC

Sumber: Penulis, 2009.

F. Defenisi Operasional dan Pengukuran Variabel

Dalam penelitian ini definisi operasional yang dikemukakan mencakup:

a. Arus kas operasi

Arus kas operasi melibatkan pengaruh kas dari transaksi yang dilibatkan

dalam penentuan laba bersih, seperti penerimaan kas dari penjualan barang

dan jasa, serta pembayaran kas kepada pemasok dan karyawan untuk

menggunakan saldo bersih arus kas dari operasi yang diperoleh dari selisih

arus kas keluar dan arus kas yang diterima dalam kegiatan operasi

perusahaan.

b. Arus kas investasi

Arus kas investasi umumnya melibatkan aktiva jangka panjang dan

mencakup pemberian serta penagihan pinjaman, perolehan serta pelepasan

investasi dan aktiva produktif jangka panjang. Dalam penelitian ini, penulis

menggunakan saldo bersih arus kas dari investasi yang diperoleh dari selisih

arus kas keluar dan arus kas yang diterima dalam kegiatan investasi

perusahaan.

c. Arus kas pendanaan

Kegiatan pendanaan melibatkan pos-pos kewajiban dan ekuitas

pemegang saham serta mencakup perolehan kas dari kreditor dan

pembayaran kembali pinjaman, serta perolehan modal dari pemilik dan

pemberian atas investasinya. Dalam peneliian ini, penulis menggunakan

saldo bersih arus kas dari pendanaan yang diperoleh dari selisih arus kas

keluar dan arus kas yang diterima dalam kegiatan pendanaan perusahaan.

d. Dividend payout ratio

Dividend payout ratio merupakan proporsi laba yang dibayarkan kepada

pemegang saham dalam bentuk tunai selama tahun tertentu. Dividend

payout ratio (DPR) adalah persentase yang dibagi dari earning after tax.

DPR dapat dirumuskan sebagai berikut (Warsono, 2003:275):

e. Volume perdagangan saham

Aktivitas volume perdagangan saham dapat dilihat dengan mengambil

rata-rata volume saham yang diperdagangkan selama tahun berjalan.

1. Pengukuran Variabel Penelitian

Variabel penelitian yang digunakan adalah:

a. Variabel independen (bebas)

Variabel independen menurut Erlina (2008 : 43) adalah “ variabel yang

dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai

hubungan positif maupun variabel bagi variabel dependen lainnya”. Variabel

independen yang digunakan dalam penelitian ini adalah arus kas operasi,

arus kas investasi, arus kas pendanaan, dan dividend payout ratio.

b. Variabel dependen (terikat)

Variabel dependen merupakan variabel yang dipengaruhi atau terikat

oleh variabel independen. Varibel dependen dalam penelitian ini adalah

volume perdagangan saham.

G. Metode Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah metode

analisis statistik, namun terlebih dahulu dilakukan uji asumsi klasik sebelum

melakukan pengujian hipotesis.

1. Uji Asumsi klasik

Penggunaan analisis regresi dalam statistik harus bebas dari

asumsi klasik lainnya. Adapun pengujian asumsi klasik yang digunakan

adalah sebagai berikut:

a. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Kalau nilai residual tidak mengikuti distribusi normal, uji statistik

menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2005:110).

Menurut Ghozali (2005:110), ”cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak ada dua, yaitu analisis grafik dan analisis

statistik. Normalitas dapat dideteksi dengan melihat penyebaran data

(titik) pada sumbu diagonal dan grafik dengan melihat histogram dari

residualnya”. Dasar pengambilan keputusannya adalah:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola

berdistribusi normal, maka model regresi memenuhi asumsi

normalitas,

2) Jika data menyebar jauh dari diagonal dan tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan data

berdistribusi normal, maka model regresi tidak memenuhi asumsi

normalitas.

”Uji statistik yang dapat digunakan untuk menguji normalitas residual

adalah uji statistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan oleh

H0 : Data residual berdistribusi normal

HA : Data residual tidak berdistribusi normal

Bila signifikansi >0,05 dengan α = 5% berarti distribusi data normal

dan Ho diterima, sebaliknya bila nilai signifikan <0,05 berarti distribusi

data tidak normal dan Ha diterima. Jika data tidak normal, ada beberapa

cara mengubah model regresi menjadi normal menurut Jogiyanto

(2004:172), yaitu:

1) dengan melakukan transformasi data ke bentuk lain, yaitu:

logaritma natural, akar kuadrat, logaritma 10,

2) lakukan trimming, yaitu memangkas observasi yang bersifat

outlier,

3) lakukan winsorizing, yaitu mengubah nilai-nilai data outliers

menjadi nilai-nilai minimum atau maksimum yang diizinkan

supaya distribusinya menjadi normal.

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi

muncul karena observasi yang berurutan sepanjang waktu berkaitan satu

sama lain. Masalah ini timbul karena residual atau kesalahan

pengganggu tidak bebas dari satu observasi ke observasi lainnya. Hal ini

“gangguan” pada seorang individu/kelompok cenderung mempengaruhi

“gangguan” pada individu/kelompok yang sama pada periode

berikutnya. Model regresi yang baik adalah model regresi yang bebas

dari autokorelasi.

Untuk mengetahui adanya autokorelasi dapat dideteksi dengan

menggunakan Durbin Watson statistik. Menurut Ghozali (2005: 96)

cara yang dapat digunakan untuk mendeteksi masalah autokorelasi

adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan

sebagai berikut:

1). Tidak ada autokorelasi positif, jika 0 < d < dl

2). Tidak ada autokorelasi positif, jika dl ≤ d ≤ du

3). Tidak ada korelasi negatif, jika 4 - dl < d < 4

4). Tidak ada korelasi negatif, jika 4 – du ≤ d ≤ 4 – dl

5). Tidak ada autokorelasi, positif atau negatif, jika du < d < 4 – du

Run test sebagai bagian dari statistik non parametrik dapat pula

digunakan untuk menguji apakah antar residual terdapat korelasi yang

tinggi. Jika antar residual tidak terdapat hubungan korelasi maka

dikatakan bahwa residual adalah acak atau random yaitu dengan melihat

nilai probabilitasnya. Menurut Ghozali (2005: 103) bila signifikansi

>0,05 dengan α = 5% berarti residual random dan H0 diterima,

sebaliknya bila nilai signifikan <0,05 berarti residual tidak random dan

c. Uji Heteroskedastisitas

Heteroskedastisitas merupakan situasi dimana dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Erlina (2007:108) menyatakan “jika varians dari

residual satu pengamatan ke pengamatan lainnya tetap, maka disebut

homoskedastisitas. Sebaliknya, jika varians berbeda, maka disebut

heterokedasitas”. Ada tidaknya heteroskedastisitas dapat dilakukan

dengan melihat grafik Scatterplot antar nilai prediksi variabel

independen dengan nilai residualnya. Dasar analisis yang dapat

digunakan untuk menentukan heteroskedastisitas, antara lain:

1). Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit),

maka mengindikasikan telah terjadi heteroskedastisitas,

2). Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan

di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas atau terjadi homoskedastisitas.

Menurut Gozali (2005:107) ”analisis dengan grafik plots memiliki

kelemahan yang cukup signifikan oleh karena jumlah pengamatan

mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan

semakin sulit menginterpretasikan hasil grafik plot. Oleh sebab itu

diperlukan uji statistik yang lebih dapat menjamin keakuratan hasil”.

Ada beberapa uji statistik yang dapat digunakan untuk mendeteksi ada

1). Uji Park,

2). Uji Glejser.

d. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model

regresi ditemukan adanya korelasi diantara variabel independen. Model

regresi yang baik seharusnya menunjukkan tidak terjadinya korelasi

diantara variabel independen. Multikolinearitas adalah situasi adanya

korelasi variabel-variabel independen antara yang satu dengan yang

lainnya. Dalam hal ini kita sebut variabel-variabel bebas tidak

ortogonal. Variabel-variabel bebas yang bersifat ortogonal adalah

variabel bebas yang memiliki nilai korelasi diantara sesamanya sama

dengan nol.

Model regresi yang baik seharusnya tidak ada korelasi antar variabel

independen. Ada tidaknya multikolonieritas dapat dideteksi dengan

melihat:

1) Melihat nilai tolerance, nilai cutoff yang umum dipakai untuk

menunjukkan adanya multikolonieritas adalah nilai tolerance > 0,10.

2) Melihat nilai variance inflation factor (VIF), nilai cutoff yang umum

dipakai untuk menunjukkan adanya multikolonieritas adalah nilai VIF

< 10.

Menurut Ghozali (2005: 93) untuk matrik korelasi adanya indikasi

multikolonieritas dapat dilihat jika antar variabel independen ada

korelasi yang cukup tinggi umumnya diatas 0,95.

Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka

konsekuensinya adalah: (a)koefisien-koefisien regresi menjadi tidak

dapat ditaksir, (b)nilai standar error setiap regresi menjadi tak terhingga.

Apabila terjadi korelasi antara variabel independen, maka dinamakan

terdapat problem multikolinearitas.

2. Pengujian Hipotesis

Dalam menentukan hubungan yang berlaku antara informasi laporan arus

kas dan dividend payout ratio terhadap volume perdagangan saham pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, maka digunakan

analisis statistik, yaitu:

a. Metode Regresi Linear Berganda

Model persamaannya adalah sebagai berikut :

Y= α+β1X1+β2X2+β3X3+ β4X4+µ

Keterangan :

Y = Volume perdagangan saham.

α = Konstanta.

β1,β2,β3,β4 = Koefisien regresi X1, X2, X3, X4

X1 = Dividend Payout Ratio

X3 = Nilai arus kas dari aktivitas pendanaan.

X4 = Nilai arus kas dari aktivitas operasi.

µ = Tingkat kesalahan pengganggu

b. Uji signifikansi antara variabel bebas terhadap variabel terikat, baik secara bersama-sama (serentak) maupun secara parsial dilakukan dengan menggunakan uji statistik F dan uji statistik t.

1. Uji t (uji secara parsial)

Uji secara parsial untuk menguji setiap variabel bebas atau

independent variable (Xi) apakah mempunyai pengaruh atau tidak,

terhadap variabel tidak bebas atau dependent variable (Yi). Bentuk

pengujiannya adalah:

H0 : bi = 0, artinya informasi arus kas dari aktivitas operasi, arus kas

dari aktivitas investasi, arus kas dari aktivitas pendanaan dan dividend

payout ratio secara parsial tidak mempunyai pengaruh terhadap

volume perdagangan saham pada perusahaan perbankan yang

terdaftar di BEI.

Ha : bi ≠ 0, artinya informasi arus kas dari aktivitas operasi, arus kas

dari aktivitas investasi, arus kas dari aktivitas pendanaan dan dividend

payout ratio secara parsial mempunyai pengaruh terhadap volume

Dengan menggunakan tingkat signifikan (alpha) 5% dan derajat

kebebasan (df) ≥ 20, kemudian dibandingkan ttabel dengan thitung untuk

menguji signifikansi pengaruh. Apabila nilai thitung > ttabel, maka H0 ditolak.

2. Uji F (uji secara serentak)

Uji F dilakukan untuk melihat seberapa besar pengaruh variabel

independen secara bersama-sama terhadap variabel dependen. Bentuk

pengujiannya adalah:

H0 : b1 = b2 = b3 = 0 artinya informasi arus kas dari aktivitas operasi, arus

kas dari aktivitas investasi, arus kas aktivitas pendanaan dan dividend

payout ratio secara bersama-sama tidak mempunyai pengaruh terhadap

volume perdagangan saham pada perusahaan perbankan yang terdaftar di

BEI.

Ha : b1 ≠ b2 ≠ b3 ≠ 0 artinya informasi arus kas dari aktivitas operasi,

arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan dan

dividend payout ratio secara bersama-sama mempunyai pengaruh terhadap

volume perdagangan saham pada perusahaan perbankan yang terdaftar di

BEI.

Pengujian signifikansi dilakukan dengan mengamati Fhitung pada nilai

H. Jadwal Penelitian

Jadwal penelitian yang direncanakan sebagai berikut:

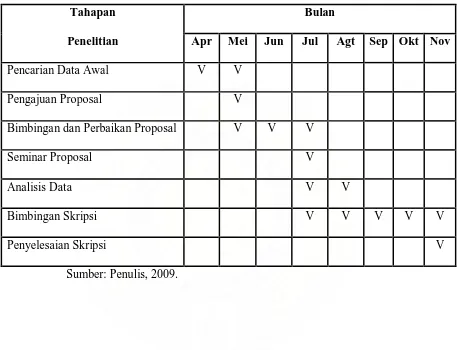

Tabel 3.2 Jadwal Penelitian

Tahapan Bulan

Penelitian Apr Mei Jun Jul Agt Sep Okt Nov

Pencarian Data Awal V V

Pengajuan Proposal V

Bimbingan dan Perbaikan Proposal V V V

Seminar Proposal V

Analisis Data V V

Bimbingan Skripsi V V V V V

Penyelesaian Skripsi V