Analisis Akuisisi Dampaknya Terhadap Kinerja Keuangan Perusahaan (Kasus Pada 7 Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia)

Teks penuh

Gambar

Garis besar

Dokumen terkait

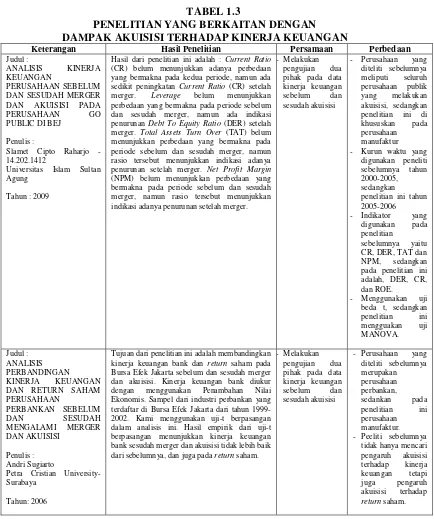

Hasil penelitian ini menunjukkan bahwa tidak ada perbedaan abnormal return dan kinerja keuangan sebelum dengan sesudah merger dan akuisisi dilakukan.. Kata Kunci :

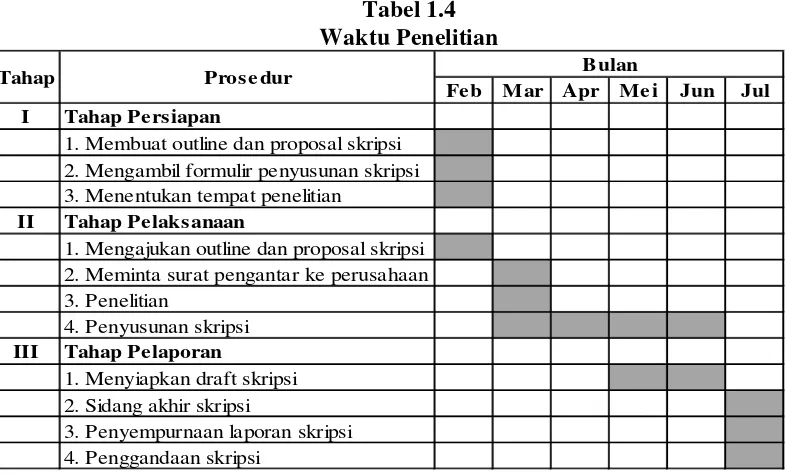

Skripsi ini disusun berdasarkan penelitian yang dilakukan pada Bursa Efek Indonesia terhadap perusahaan-perusahaan yang melakukan akuisisi pada tahun 2000, dengan mengambil

ANALISIS KINERJA KEUANGAN PERUSAHAAN SEBELUM DAN SESUDAH MERGER DAN AKUISISI PADA PERUSAHAAN PERBANKAN.. YANG TERDAFTAR DI BURSA

Hasil yang serupa didapat oleh Widjanarko (2006) yang melakukan penelitian pada perusahaan yang melakukan merger dan akuisisi pada tahun 1998- 2002 dengan variabel return

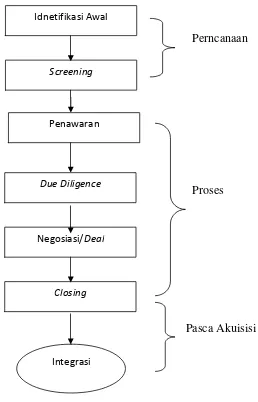

1) Sebuah perusahaan yang mencari perusahaan untuk dibeli mengundang pemegang saham untuk mengajukan penawaran atas saham perusahaan tersebut dengan harga tertentu.. 2)

Hasil penelitian ini menunjukkan bahwa tidak ada perbedaan abnormal return dan kinerja keuangan sebelum dengan sesudah merger dan akuisisi dilakukan.. Kata Kunci :

Saham perusahaan (emiten) layak dibeli apabila return saham emiten yang akan dibeli paling tidak sama atau lebih besar dari tingkat bunga deposito ditambah

Hasil uji beda ROE satu tahun sebelum akuisisi dengan tiga tahun setelah akuisisi sebesar 0,070 dimana nilai tersebut lebih besar dari nilai signifikan sehingga dapat