I.

PENDAHULUAN

1 .I. Latar Belakang Penelitian

Kebijakan pemerintah terhadap pembiayaan usahatani di pedesaan selama ini didekati dengan konsep Farm ~ i n a n c e '

dalam bentuk kredit program. Kredit program adalah suatu kredit yang disediakan Bank Indonesia untuk membiayai pro- gram-program pemerintah yang dinilai strategis. Bentuk- bentuk kredit program untuk pengusaha golongan ekonomi le- mah adalah Kredit Candak Kulak, Kredit Midi, Kredit Inves- tasi Kecil (KIK) dan Kredit Modal Kerja Permanen (KMKP), sedangkan kredit program dibidang pertanian adalah Kredit Bimbingan Massal (Bimas) dan Kredit Usaha Tani (KUT)

.

Ada- pun deskripsi dari masing-masing jenis kredit program tersebut dapat dilihat pada Lampiran 1.Pendekatan pembiayaan usahatani dengan Farm Finance,

membuat pasar uang di pedesaan tidak dapat berkernbang. Hal i n disebabkan adanya beberapa kebijakan (regulasi) yang

ditetapkan pemerintah di pasar uang. Sampai dengan tahun

1983 izin untuk mendirikan suatu bank, baik di kota maupun di pedesaan tidak diberikan oleh pemerintah, Disamping itu pemerintah juga rnenetapkan besar pagu kredit dan besar suku

Z

bunga pinjaman untuk masing-masing jenis kredit program (Nasution, 1990). Dengan demikian pasar kredit formal di pedesaan dimonopoli oleh bank pemerintah, sebagai penyalur

kredit program.

Pada tanggal 1 Juni 1983, pemerintah mengeluarkan ke- bijakan di bidang keuangan dan moneter yang menghapuskan kontrol bunga simpanan dan bunga pinjaman di setiap bank. Kebijakan ini memberikan kebebasan kepada setiap bank untuk menetapkan bunga simpanan dan bunga pin j aman, sesuai dengan kekuatan permintaan dan penawaran di masing-masing bank. Disamping itu, pemerintah mengurangi pemberian kredit pro- gram yang berarti berkurangnya kredit likuiditas2 Bank In- donesia. Dampak dari kebijakan 1 Juni 1983 ini misalnya tampak pada program kerja Bank Rakyat Indonesia (BRI)

.

Ka- lau sebelumnya BRI unit desa lebih banyak menyalurkan kredit program, maka sejak kebijakan tersebut BRI mulai menciptakan program-program yang dapat menghimpun &na dari masyarakat desa dan menyalurkannya kembali kepada mereka. Program tersebut dikenal dengan sebutan Simpanan Pedesaan(Simpedes) dan Kredit Umum Pedesaan (Kupedes)

.

Dipihak la-'

Kredit likuiditas Bank Indonesia adalah kredit yang diberikan Bank Indonc- sia kepada bank-bank, yang digunakan untuk mengatasi likuiditas bank, penr3

in kebijakan 1 Juni 1983 masih belum menyentuh segi kelem- bagaan perbankan, dimana pemerintah masih tetap belum meng- izinkan pendirian bank baru.

Kebijakan pemerintah terhadap lembaga keuangan pede- saan mengalami perubahan sejak dikeluarkannya paket kebi- jakan 2 7 Oktober 1988 (Pakto 27, 1988). Jika dilihat dari sisi pembiayaan usahatani, maka paket 27 Oktober 1988 sama

sa j a dengan pandangan Rural Financial Market3 ( R E M )

.

Menu- rut Nasution (1990) kebijakan Pakto 27, 1988 adalah suatu paket deregulasi dibidang keuangan, perbankan dan moneter yang bertujuan meningkatkan mobilisasi tabungan rumah tang- ga dan tabungan dunia usaha melalui lembaga keuangan formal serta meningkatkan efisiensi lembaga keuangan dan mera- sionalisir alokasi sumber ekonomi.Salah satu upaya untuk mencapai tujuan di atas, peme- rintah membuka dan memberi kemudahaan dalam pendirian suatu bank serta bank umum diberi kemudahaan dalam membuka bank cabang dan atau bank cabang pembantu di seluruh wilayah Indonesia. Bank Perkreditan Rakyat (BPR) yang berkedudukan

Rural Finance Market adalah suatu pandangan yang melihat pembiayaan usahatani sebagai suatu proses intermedier, yang mana harta dan hutang dipertukarkan dan dialokasikan diantara pelaku ekonomi sesuai dengan mekanisme pasar

4

di luar ibukota negara, ibukota propinsi dan ibukota Dati 11, dapat didirikan dengan modal disetor R p 50 juta. (Per- aturan Pemerintah no 71 tahun 1992).

Di Sumatera Utara dampak dari kebijakan Pakto 27, 1988 ini adalah tumbuh pesatnya jumlah lembaga keuangan khu- susnya bank. Apabila pada tahun 1987, jumlah bank umum ha- nya 37 buah dengan jumlah kantor 120 buah, maka pada bulan Maret 1993, di Sumatera Utara, jumlah bank umum sudah men-

capai 4 7 buah dengan jumlah kantor 426 buah. Jumlah bank dan kantor bank masing-masing naik sebesar 27% dan 255%. Disamping peningkatan jumlah bank-terjadi juga peningkatan jumlah dana yang dapat dihimpun. Pada tahun 1987, jumlah dana yang terhimpun sebesar Rp 1.044.561 juta dan pada bu- lan maret 1993, sudah mencapai Rp 4.423.835 juta, yang ber- arti mengalami kenaikan sebesar 323.5%. Dernikian juga hal- nya dengan Bank Perkreditan Rakyat (BPR), dimana pada bulan Maret 1993 telah berdiri 26 buah BPR dengan jumlah dana

yang terhirnpun sebesar Rp 4.658 juta. (31, 1993).

5 bank .%mum, dan 9 BPR. Disamping itu, 3RI unit desa berkem- bang menjadi 15 buah. Pada tahun 1988, jumlah dana yang dapat dihimpun oleh perbankan Tapanuli Utara hanya sebesar

14,016 juta dan pada bulan September 1993 jumlah dana yang

dapat dihimpun adalah sebesar 56,310 juta atau naik sekitar 300 persen (BI, 1993)

.

Disamping lembaga keuangan formalterdapat j uga lembaga keuangan non f onnal, khususnya Credit

Union (CU). CU adalah sekumpulan orang yang telah bersepa-

kat untuk bersama-sama menabungkan uang mereka, kemudian uang tersebut dipinjamkan diantara mereka dengan bunga yang ringan untuk maksud-maksud produktif dan kesejahteraan

(Anonimous, 1980). Jumlah CU ada sebanyal 13 buah yang beroperasi di 13 kecamatan.

I .2. Perurnusan Masatah

6 Selatan menunjukkan bahwa penduduk desa yang menihati Kredit Investasi Kecil (KIK) dan Kredit Modal Kerja Per- manen (KMKP) hanya 17.6%, Kredit Candak Kulak (KCK) 11.4% dan Birnas 63.08%. Disamping itu penduduk desa yang mem- punyai penghasilan besar lebih mudah masuk ke dalam program kredit dibandingkan dengan penduduk yang berpenghasilan rendah. Hampir 25% penduduk yang berpenghasilan besar ter- nyata memperoleh 78.7% dari total kredit yang disalurkan, dan 75.3% penduduk yang berpenghasilan rendah hanya me- nikmati 21.3% dari total kredit.

7 penghimpunan dana, semakin tajam. Karenanya penelitian ini

ingin mengetahui :

1. Apakah dengan keluarnya kebijakan Pakto 27, 1988 masya- rakat desa khususnya di Tapanuli Utara, mempunyai bebe- rapa alternatif sumber kredit dan tempat menabung, se- hingga ketersediaan kredit semakin besar? Disamping itu bagaimana struktur pasar kredit dan tabungan pedesaan Tapanuli Utara saat ini?

2.Lembaga keuangan yang bagaimana yang lebih sesuai u n t u k

daerah pedesaan dalam arti mampu membiayai diri sendiri dan dapat melayani masyarakat desa?

1.3. Tujuan dan Kegunaan Penelitian

Maksud dan tujuan penelitian ini adalah :

1. Menelaah struktur pasar kredit pedesaan di Tapanuli Uta- ra

.

2. Membandingkan kinerja berbagai lembaga keuangan pedesaan di Tapanuli Utara melalui mekanisme kerja

3. Membandingkan kiner ja berbagai lembaga keuangan pedesaan di Tapanuli Utara berdasarkan derajat persaingannya.

8

5.Mempelajari skala usaha berbagai lembaga keuangan ber- dasarkan fungsi biaya.

11.

TINJAUAN PUSTAKA

Ada dua pemikiran dalam melihat pembiayaan usaha- tani dinegara sedang berkembang

.

Pertama, kredit ber- subsidi diperlukan dalam pembangunan pertanian. Panda-ngan ini melihat kredit sebagai pendekatan Farm Finance

( F F )

.

Kedua, kredit pedesaan dilihat dari sisi pasaruang (Rural ~ i a n c i a l M a r k e t - R F M . Pengikut RFM percaya

terhadap keberadaan pasar uang yang bersaing di pede- saan. Menurut pandangan ini pembiayaan usahatani meru-

pakan suatu proses intermedier, yang mana harta dan hu- tang dipertukarkan dan dialokasikan kembali diantara pelaku ekonomi desa (Egaitsu, 1988).

Menurut Egaitsu ( 1 9 8 8 ) , FF maupun RFM berbeda da- lam melihat tujuan lembaga perkreditan desa. Menurut

pandangan FF, tujuan pembangunan lembaga perkreditan desa adalah sebagai penyalur dana-dana luar untuk pem- bangunan pertanian dan pedesaan, sedangkan menurut RFM,

tujuan pembangunan lembaga perkreditan desa adalah me- ningkatkan mobilisasi tabungan masyarakat desa. Aki- batnya mereka berbeda dalam melihat subsidi kredit, kredit informal1, kesejahteraan petani kecil, dana luar

dan target pinjaman. Menurut pandangan FF, kredit ber- subsidi diperlukan dalam menopang pertumbuhan ekonomi pedesaan. Dilain pihak RFM mengkritik pendapat ter-

sebut dengan mengatakan bahwa kredit murah jarang men- capai masyarakat desa. RFM berpendapat, apabila kredit tidak disubsidi maka dana-dana akan dialokasikan sesuai dengan mekanisme pasar yang bersaing untuk mencapai ke- sempatan ekonomi yang paling menguntungkan. Lebih lan- jut RFM berpendapat bahwa kredit bersubsidi akan dialo- kasikan sesuai dengan pertimbangan-pertimbangangan politik

(Egaitsu, 1988).

Menurut pandangan FF, kredit informal sangat ber- bahaya karena bunga pinjaman di lembaga keuangan in- formal memberatkan petani, bahkan menurut mereka se- baiknya kredit informal dihapus dan diganti dengan kre-

dit dari lembaga keuangan formal. Menurut RFM, bunga pinjaman di lembaga keuangan informal belum tentu lebih mahal dari bunga pinjaman di lembaga keuangan formal apabila semua biaya transaksi2 dihitung. Disamping itu, petani selalu rasionil dalam memenuhi kebutuhan kreditnya (Egaitsu, 1988)

.

Menurut pandangan FF, petani memerlukan perhatian

dan bimbingan dalam menerapkan teknologi baru dan me- reka tidak mungkin dapat menerapkan teknologi baru tanpa bantuan kredi yang bersubsidi. Kredit bersubsidi akan membuat biaya marginal masukan (input) menjadi le-

bih rendah dan apabila ini dihubungkan dengan produk- tivitas masukan yang menjadi lebih besar maka per-

mintaan akan masukan menjadi lebih besar lagi. RFM

berpendapat, paket teknologi dapat dipilah, sehingga petani kecil akan rnengadopsi bagian tertentu dari paket teknologi tersebut yang dapat memberikan keuntungan ke- pada mereka (Egaitsu, 1988)

.

FF berpendapat, pengembangan lembaga perkreditan

desa memerlukan bantuan dana luar. Menurut RE'M, pe-

ngembangan lembaga perkreditan dapat dilakukan dengan memobilisasi dana-dana yang dimiliki masyarakat desa.

Walaupun demikian, untuk tahap-tahap awal lembaga ke- uangan pedesaan dapat saja menerima bantuan dana dari luar (Egaitsu, 1988).

Menurut pandangan FF, target pinjaman perlu di-

tentukan terlebih dahulu. RFM berpendapat bahwa target

pinjaman tidak perlu ditentukan terlebih dahulu karena uang dapat dengan mudah dipindahkan kemana saja. De-

trasi akan besar, sehingga biaya transaksi secara kese- luruhan menjadi mahal (Egaitsu, 1 9 8 8 )

.

Kinerja suatu lembaga keuangan pedesaan, menurut

FF lebih ditekankan kepada aspek kontribusi lembaga ke- uangan terhadap perekonomian secara keseluruhan, tetapi

RFM berpendapat bahwa kinerja lembaga keuangan dilihat dari kemampuan lembaga tersebut untuk membiayai diri

sendiri ( s e l f s u s t a i n i n g ) . Suatu lembaga tidak dapat memberikan kontribusi terhadap perekonomian kalau lem- baga itu sendiri tidak mempunyai daya hidup (Egaitsu,

1 9 8 8 ) .

Lembaga kerkreditan di pedesaan harus ditujukan kepada memobilisir tabungan. Dengan aktivitas ini maka

penduduk desa akan mampu memanfaatkan lembaga perkre- ditan, memperoleh hasil dari simpanannya dan mereka me- miliki rasa aman karena mempunyai kesempatan menarik tabungan pada masa paceklik (Soedjanadi, 1 9 6 9 )

.

Menu- rut Chairun Nisa ( 1 9 8 9 ) lembaga perkrditan desa sebaik- nya merupakan lembaga kredit non formal yang berbentuk usaha simpan pinjam dengan dana yang dihimpun dari dan untuk kelompok tersebut.dan saran Sodjanadi tersebut baru dapat diterapkan pada tahun 1988, dengan dikeluarkannya Pakto 27, 1988.

Seperti yang disebutkan di atas bahwa RFM dan FF

berbeda dalam melihat tujuan lembaga perkreditan desa. Pandangan mana yang akan dipilih harus disesuaikan de- ngan kondisi perekonomian pada saat kebijakan itu dite- rapkan. Karena itu kedua pandangan tersebut tidak

per-

lu dipertentangkan secara hitam-putih. R F M akan sesuai dan dapat berjalan pada kondisi di mana masyarakat desa sudah mempunyai kemampuan menabung. Dilain pihak, un- tuk daerah dimana masyarakat tidak mempunyai kemampuan

menabung, maka sesuai dengan pandangan FF, lembaga per- kreditan membutuhkan bantuan dana luar untuk membiayai proyek-proyek yang ingin dilaksanakan. Atau suatu pro-

yek tertentu yang ingin dilaksanakan, mungkin saja mem- butuhlkan kredit bersubsidi supaya proyek tersebut mem- punyai daya saing.

ensi usaha. Pendapat tersebut sesuai dengan Soestrisno

(1986) yang menyarankan krriteria efisiensi dalam arti

ekonomis harus diganti dengan kriteria efektivitas, se- bab kriteria ef isiensi mengacu kepada lembaga keuangan bank sedangkan program kredit pedesaan merupakan suatu program khusus pemerintah untuk melayani golongan mis- kin. Tim peneliti P3PK UGM (1987) mengatakan bahwa efektivitas berarti kemampuan beroperasi secara fleksi- be1 dan kemampuan memberikan motivasi akan perlunya ke- giatan menabung kepada masyarakat desa, sehingga tixubul kelompok-kelompok usaha yang mandiri. Usaha-usaha ter- sebut dapat dilakukan melalui pemberian kredit terlebih dahulu ,

Hafid (1987) menyarankan bahwa lembaga keuangan pedesaan atau Bank desa harus dipandang sebagai kompo- nen organisasi pembangunan ekonomi, sehingga kemampuan bank harus ditentukan oleh kekuatan pasar yang salah

satunya diukur dari efisiensi dan skala usaha.

Adams (1988) menyarankan be.berapa kritera untuk meng- ukur kinerja lembaga keuangan desa, yaitu jumlah dan persentase penduduk yang mempunyai akses terhadap pin- jaman dan tabungan, jumlah dan distribusi biaya tran- saksi, kemampuan menutupi semua biaya operasional dan kerugian karena kelalaian pinjaman serta erosi modal karena inflasi dan mobilisasi dana pedesaan.

Untuk mengukur skala ekonomi suatu lembaga keuang- an pedesaan, beberapa peneliti telah menggunakan fungsi produksi dan fungsi biaya. Cuevas (19863 menggunakan fungsi biaya translog untuk mengukur skala ekonomi

Agriculture Development Bank Honduras. Dengan model

tersebut, Cuevas menunjukkan bahwa ada biaya komplemen- ter antara pinjaman yang diberikan dengan besarnya dana yang dapat dihimpun. Biaya marginal akan berkurang apabila jumlah dana yang dihimpun semakin besar dan se- baliknya. Hal ini menunjukkan bahwa bank yang menge- lolah pinjaman dan tabungan secara bersama-sama lebih mempunyai keunggulan dibandingkan dengan bank yang ha- nya mengkhususkan diri dalam mengelola pinjaman saja

(Cuevas, 1986).

Situmorang (1989) menggunakan model Cuevas untuk mengukur skala ekonomi Bank Karya Produksi Desa (BKPD)

hasil bahwa pengelolaan BKPD belum optimal, sebab laju pertumbuhan biaya rata-rata masih lebih kecil dari pada laju pertumbuhan produksinya. Faktor-faktor yang mempe- ngaruhi skala usaha BKPD adalah kredit, deposito, keka- yaan, harga masukan tenaga kerja, harga dana dan umur

lembaga keuangan

.

Dolok Saribu (1991) mempergunakan fungsi produksi

ray homothetic untuk mengukur efisiensi teknis dan ska- la usaha Badan Kredit Kecamatan (BKK) di Kalimantan Se- latan. Dengan menggunakan model tersebut diperoleh ha- sil bahwa BKK di Kalimantan Selatan belum efisien. 76.67% BKK masih memiliki increasing return to scale

dan hanya 23.33% yang sudah decreasing return to scale. Efisiensi BKK dipengaruhi secara positif oleh liku- iditas bank dan jumlah nasabah yang dapat dibina petu-

gas BKK. Solvabilitas berpengaruh secara negatif ter-

hadap efisiensi. Inefisiensi BKK disebabkan oleh keti- dak efisienan teknis murni sebesar 80.51% dan ketidak

Ill.

KERANGKA TEORI

3.1. Struktur Pasar.

Struktur pasar berpengaruh terhadap perilaku perusaha- an. Menurut Shepperd (1990) unsur-unsur struktur pasar ada- lah (1) banyaknya perusahaan yang melayani suatu pasar, ( 2 )

peranan relatif dari masing masing perusahaan, (3) derajat konsentrasi dari beberapa perusahaan, (4) diferensiasi pro- duk dan atau ( 5 ) peraturan peraturan yang membatasi masuk ataupun keluar suatu perusahaan ke dalam pasar.

Peranan relatif dari masing-masing perusahaan diukur dengan indikator pangsa pasar, yaitu

dimana : MS, = Pangsa pasar perusahaan ke-i ( % I

xi = Jumlah kredit yang disalurkan perusahaan

ke i (Rp)

EjLi = Total kredit (Rp)

Pangsa pasar merupakan suatu indikator dari derajat monopoli suatu perusahaan. Semakin tinggi pangsa pasar su- atu perusahaan maka semakin besar kekuatan monopoli per- usahaan tersebut. Apabila suatu perusahaan mempunyai pang- sa pasar sama dengan satu, maka perusahaan tersebut mempu- nyai kekuatan monopoli yang sempurna.

Profit perusahaan, salah satunya ditentukan oleh pang-

18 semakin besar keuntungan perusahaan. Hubungan antara pangsa pasar dengan keuntungan dapat dituliskan dalam persamaan berikut :

dimana x = rate of return ( % )

a = competitive rate of return ( % )

b = slope

M = pangsa pasar ( % )

Nilai a adalah cost of capital perusahaan, yang dapat diar-

tikan sebagai biaya peluang (opportunity cost) dari uang.

Dengan kata lain, a merupakan keuntungan yang akan dipero-

leh oleh investor atas investasi yang terbaik dari mo-

dalnya. (Shepperd, 1990)

-

Konsentrasi pasar merupakan kombinasi pangsa pasar dari dua atau lebih perusahaan (dan u m m y a lebih kecil da- ri 8 perusahaan). Derajat konsentrasi pasar dapat dijelas- kan oleh indeks HHI (Hirschman-Hesindahl Index) yaitu :

HHI = C M S ~ ' ,

dimana HHI = Hirschman-Hesindahl Index

M S i = Pangsa pasar masing-masing perusahaan ( % )

Apabila nilai HHI = 10.000 maka struktur pasar adalah

19 ngaruh monopoli tidak ada di pasar tersebut dan apabila nilai HHI lebih besar dari 1800 maka pengaruh monopoli ada di pasar tersebut. (Sheppherd, 1990)

.

Unsur lain dari struktur pasar adalah barrier to entry

(rintangan untuk masuk ke dalam pasar)

.

Rintangan memasuki pasar dapat disebabkan oleh sifat dari industri itu sendi- ri, seperti skala usaha yang harus besar atau rintangan yang disebabkan karena adanya suatu peraturan dari pemerin- tah.Kebi jakan pemerintah, khususnya Pakto 27, 1988, meru- pakan suatu paket deregulasi di bidang perbankan yang mem-

berikan kemudahan dalam pendirian suatu bank di wilayah ke- carnatan, khususnya Bank Perkreditan Rakyat (BPR). Satu BPR, dapat berdiri ckngan modal disetor sebesar Rp 50 juta. Wa- laupun ada kemudahan untuk medirikan BPR, khususnya di bi- dang permodalan, pemerintah masih menetapkan batasan su- sunan direksi seperti mayoritas direksi harus sudah ber- pengalaman minimum 1 tahun di industri perbankan (Peraturan pemerintah no 71 tahun 1992). Hal tersebut dianggap se- bagai rintangan memasuki pasar uang karena surnber daya ma-

2 0

Menurut Patten dan Rosengard ( 1 9 9 1 ) , fungsi ekonomi dari sistim perbankan adalah bank menjadi perantara antara penabung dan peminjam. Bank menerima tabungan dan membayar bunga terhadap penabung. Apabila bunga tabungan memberikan hasil yang lebih besar dibandingkan dengan penempatan dana di tempat lain maka mereka yang mempunyai dana menempatkan dananya di bank.

Program pembangunan lembaga perkreditan desa didekati dengan cara pemberian kredit program kepada petani dengan bunga kredit yang bersubsidi, sedangkan sisi pengumpulan dana ( tabungan) kurang menciapat perhatian. Akibatnya pem- biayaan proyek pembangunan selalu bersumber dari dana peme- rintah. Kebijakan ini tidak sejalan dengan fungsi ekonomi dari sisitim perbankan.

Bunga pinjaman ditentukan oleh kekuatan permintaan dan penawaran kredit. Menurut Stevens dan Jabara (1988) bunga pinjaman yang tinggi di pedesaan disebabkan oleh permintaan dan penawaran kredit yang tidak elastis (inelastis)

,

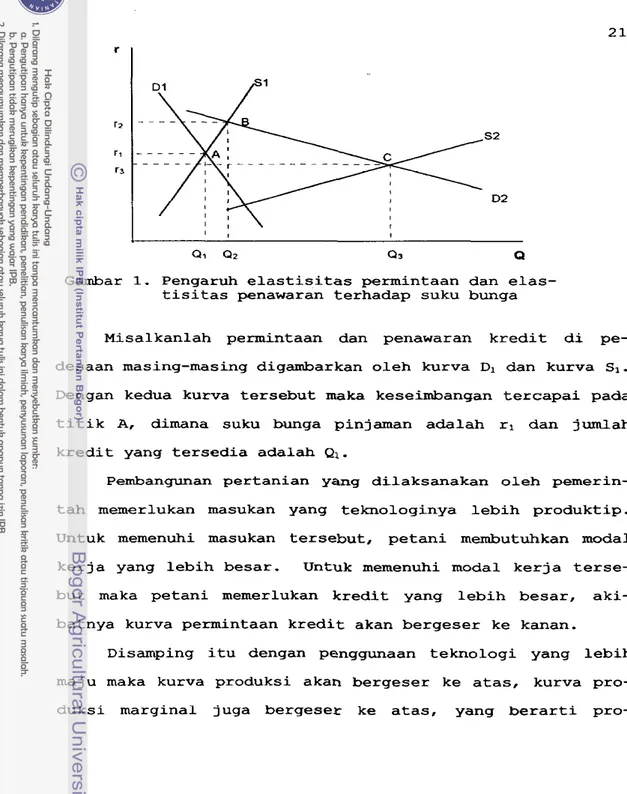

seper-Gambar 1. Pengaruh elastisitas permintaan dan elas- tisitas penawaran terhadap suku bunga

Misalkanlah permintaan dan penawaran kredit di pe- desaan masing-masing digambarkan oleh kurva Dl dan kurva S1.

Dengan kedua kurva tersebut m k a keseirnbangan tercapai pada titik A, dimana suku bunga pinjartan blah rl dan jumlah kredit yang tersedia adalah Q1.

Pembangunan pertanian yang dilaksanakan oleh pemerin- tah memerlukan masukan yang teknologinya lebih produktip. Untuk memenuhi masukan tersebut, petani membutuhkan modal kerja yang lebih besar. Untuk memenuhi modal kerja terse- but maka petani memerlukan kredit yang lebih besar, aki- batnya kurva permintaan kredit akan bergeser ke kanan.

2 2 duktivitas dari masukan (input) menjadi lebih besar, se- hingga permintaan masukan men j adi lebih besar

.

Karena ma-sukan ini dibeli dengan menggunakan kredit, maka kurva per- mintaan kredit juga akan bergeser ke kanan dan lebih elas- tis dibandingkan dengan kurva permintaan terdahulu seperti yang tercermin pada kurva D2. Apabila kurva permintaan adalah Dz dan kurva penawaran kredit adalah SI, maka kese- imbangan terjadi pada titik B, dimana bunga pinjaman adalah r2 dan jumlah dana yang tersedia Q2. Bunga pinjaman dan

jumlah dana yang tersedia lebih besar j i ka dibandingkan dengan bunga pinjaman dan jumlah dana pada keseimbangan

sebelumnya.

Menurut Stevens dan Jabara (1988), bunga pinjaman da- pat menjadi lebih rendah dengan cara menggeser kurva pena-

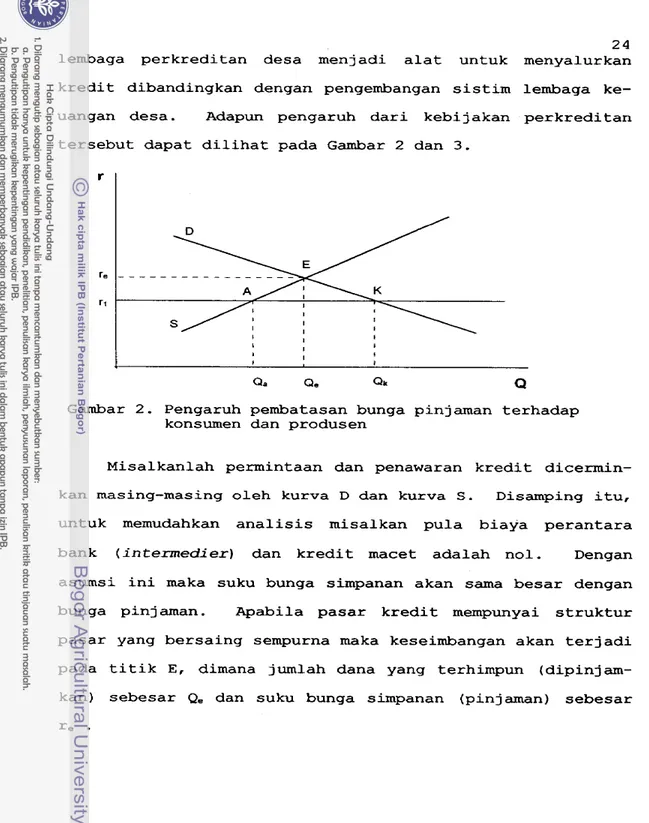

2 4 lembaga perkreditan desa menjadi alat untuk menyalurkan kredit dibandingkan dengan pengembangan sistim lembaga ke- uangan desa. Adapun pengaruh dari kebijakan perkreditan tersebut dapat dilihat pada Gambar 2 dan 3.

Gambar 2. Pengaruh pembatasan bunga pinjaman terhadap konsumen dan produsen

Misalkanlah permintaan dan penawaran kredit dicermin- kan masing-masing oleh kurva D dan kurva S. Disamping itu, untuk memudahkan analisis misalkan pula biaya perantara

bank ( i n t e m e d i e r ) dan kredit macet adalah nol. Dengan asumsi ini maka suku bunga simpanan akan sama besar dengan bunga pinjaman. Apabila pasar kredit mempunyai struktur

pasar yang bersaing sernpurna maka keseimbangan akan terjadi pada titik E, dimana jumlah dana yang terhimpun (dipinjam-

kan) sebesar Q. dan suku bunga simpanan (pinjaman) sebesar

2 5

Sebelum tanggal 1 Juni 1983, Bank Indonesia menetapkan besar suku bunga pinjaman di setiap bank. Misalkan suku bunga pinjaman yang ditetapkan oleh BI adalah rl. Akibat- nya kurva penawaran kredit adalah kurva penawaran SAK, di- mana keseimbangan akan tercapai pada tingkat suku bunga rl dan jumlah kredit Q k . Kebi j akan tersebut menyebabkan suku

bunga yang dibayar konsumen lebih rendah dan jumlah kredit yang diterima konsumen lebih besar jika dibandingkan dengan suku bunga dan jumlah kredit di pasar bersaing sempurna. Konsumen diuntungkan dengan bertambahnya surplus konsumen

( consumer surplus) sebesar r,EKArl sedangkan bank (produsen) mengalami kerugian dengan berkurangnya surplus produsen

(producer surplus) sebesar r,rlAE. Tetapi pada tingkat suku

bunga rl, jumlah dana yang dapat dihimpun bank Q,, yang le- bih kecil jika dibandingkan dengan jumlah dana yang dapat dihimpun bank apabila tidak ada pengaturan bunga pinjaman. Hal ini disebabkan pada tingkat bunga simpanan rl, masya- rakat kurang bersedia menabung di bank sebab suku bunga r1 dianggap masih terlalu rendah. Apabila suku bunga taburigan rendah maka kegiatan menabung men j adi kurang menguntungkan dibandingkan dengan kalau mereka menginvestasikan dananya

2 6 pembiayaan program-program pembangunan sebagian besar sela-

lu bersumber dari pemerintah.

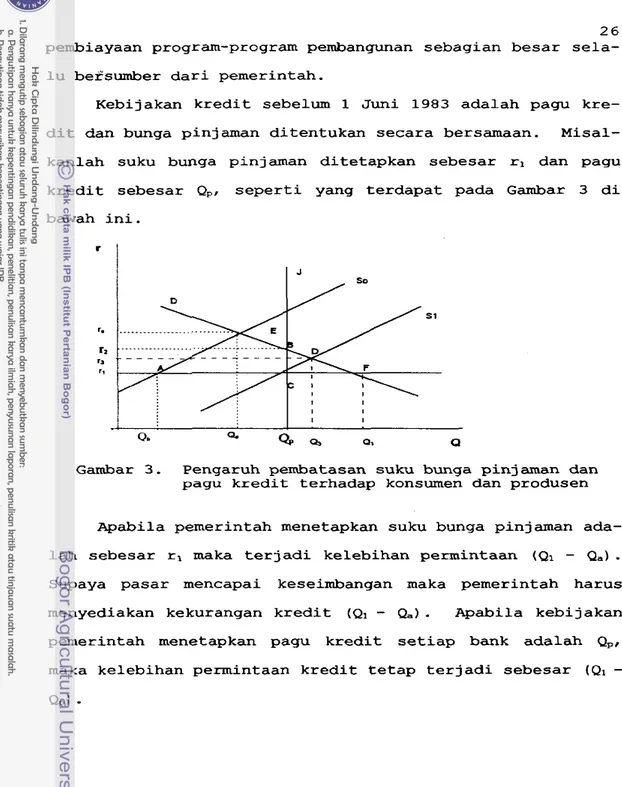

Kebijakan kredit sebelum 1 Juni 1983 adalah pagu kre- dit dan bunga pinjaman ditentukan secara bersamaan. Misal- kanlah suku bunga pinjaman ditetapkan sebesar rl dan pagu kredit sebesar Qp, seperti yang terdapat pada Gambar 3 di bawah ini.

Gambar 3 . Pengaruh pembatasan suku bunga pinjaman dan pagu kredit terhadap Iconsumen dan produsen

Apabila pemerintah menetapkan suku bunga pinjaman ada- lah sebesar r, maka terjadi kelebihan permintaan (91 - Q,)

.

Supaya pasar mencapai keseimbangan maka pemerintah harus menyediakan kekurangan kredit (Q1

-

Qa).

Apabila kebi jakan pemerintah menetapkan pagu kredit setiap bank adalahQ,,

maka kelebihan permintaan kredit tetap terjadi sebesar (Ql

-

2 7

Dari gambar 3 di atas dapat dilihat bahwa untuk mem- peroleh kredit maka konsumen bersedia membayar pada tingkat suku bunga pinjaman r,, yaitu perpotongan kurva permintaan D dengan kurva penawaran kredit ACBJ. Tetapi dilain pihak, apabila jumlah kredit hanya sebesar

a,

yaitu batas pagu kredit yang ditetapkan oleh pemerintah maka suku bunga kre- dit yang dibayar konsumen sebesar rl, yaitu suku bunga kre- dit yang ditentukan pemerintah. Dengan demikian konsumen yang beruntung mendapatkan kredit akan memperoleh rente ekonomi sebesar (r2-r~).

Lalu, siapa yang akan menikmati rente ekonomi terse- but, penerima kredit atau pemberi kredit? Secara efektif, penerima kredit jarang menilanati rente ekonomi dari bunga kredit yang murah karena penerima kredit akan bersedia mengorbankan rente ekonomi yang mereka terima asal mereka dapat memperoleh kredit. Dengan demikian, kredit program yang murah akan dinilunati pemberi kredit, atau mereka yang terlibat secara langsung dalam penentuan alokasi kredit.

2 8

Salah satu isi kebijakan deregulasi 1 Juni 1983 adalah Bank Indonesia tidak menetapkan lagi besar pagu kredit dan suku bunga pinjaman untuk masing-masing bank, sehingga ke- seimbangan pasar ter jadi di titik E (Gambar 3)

,

dimana suku bunga pin j aman dan j umlah kredit berturut-turut adalah re dan Q,. Pada keseimbangan baru, tingkat suku bunga r, lebih besar dari rl dan jumlah dana yang dapat dihimpun bank Q,lebih besar dari Q,.

Deregulasi 1 Juni 1983 juga menetapkan bahwa kredit

likuiditas BI yang dapat diberikan kepada setiap bank diba- tasi. Akibatnya lembaga perbankan yang selama ini mengan- dalkan BI untuk membiayai proyek-proyek nasabah mereka, su- dah harus memikirkan sumber dananya sendiri. Bank mulai bersaing menghimpun dana dari masyarakat dan bank akan le- bih berhati-hati menyalurkan kredit kepada nasabah. Apa- bila selama ini resiko dari penyaluran kredit ada di Bank Indonesia, maka sejak deregulasi 1 Juni 1983, resiko telah bergeser dari Bank Indonesia ke masing-masing bank penye- lenggara. Pengaruh deregulasi 1 Juni 1983 lainnya adalah masyarakat akan semakin berhati hati mengajukan permohonan kredit karena pin j aman sebagai pemberian yang tidak perlu dikembalikan tidak berlaku lagi.

2 9

balas jasa simpanan sebesar i,. Semakin besar tabungan da- lam negeri maka semakin besar proyek proyek pembangunan yang dapat dilaksanakan. Walapun demikian, disamping bunga tabungan maka tingkat tabungan juga dipengaruhi oleh kemam- puan dan kemauan masyarakat untuk menabung serta terse- dianya lembaga-lembaga keuangan yang dipercaya masyarakat. Kernampuan menabung ditentukan oleh tingkat pendapatan ma- syarakat dan pengeluaran konsumsi. Kemauan menabung diten- tukan oleh faktor budaya dan sosial lainnya. Kesempatan masyarakat untuk menabung ditentukan oleh ketersediaan lem- baga keuangan, kemudahan berhubungan dengan lembaga ter- sebut dan tersedianya jenis-jenis produk perbankan yang se- suai dengan kebutuhan masyarakat (Padmanabhan, 1988).

Persaingan antar lembaga keuangan semakin besar dengan keluarnya deregulasi perbankan dan moneter pada tanggal 27 Oktober 1988. Salah satu dari isi kebi jakan Pakto 27, 1988

adalah pemerintah memberikan kemudahan pendirian bank. Khu-

sus, di pasar kredit pedesaan, BRI yang selama ini memo- nopoli kredit formal mulai menghadapi pesaing dari lembaga

keuangan baru yaitu Bank Perkreditan Rakyat ( B P R ) .

Dengan adanya persaingan diantara lembaga keuangan, setiap bank akan dipaksa untuk beroperasi secara efisien. Efisiensi bank akan tercermin pada biaya marginal bank yang

3 0

geser kurva penawaran kredit ke kanan, seperti yang ter- cermin pada pergeseran kurva SSo menjadi kurva S&, se- hingga tercapai keseimbangan pada titik D, dimana bunga pinjaman adalah r3 dan jumlah dana yang tersedia untuk dipinj amkan Q3. Keseimbangan baru ini menunjukkan bahwa

dana yang dapat dihimpun lembaga perbankan menjadi lebih besar dan bunga kredit yang diberikan akan menjadi lebih mur ah.

Menurut Suyatno dkk (1991) ada 6 faktor yang membe- dakan bunga pinjaman antara satu jenis kredit dengan kre- dit lainnya. Keenam faktor itu adalah (1) Jangka waktu kredit

.

Kredit yang berj angka pan jang akan dibebani bunga pinjaman yang lebih besar dibandingkan dengan kredit yang mempunyai jangka waktu pendek. (2) Kualitas jaminan. Kre- dit yang mempunyai kualitas jaminan yang tinggi (mudah di- cairkan, nilai tidak mengalami penurunan dan mudah diper- jual belikan) mempunyai bunga pinjaman yang semakin murah.( 3 ) Reputasi perusahaan. Semakin baik reputasi perusahaan

3 1

maka bunga pinjaman lebih murah dibandingkan dengan bunga pin j aman perusahaan yang baru berhubungan dengan bank. ( 6 )

Jaminan pihak ketiga. Jaminan tambahan dari pihak ketiga yang cukup bonafide akan membuat bunga pinjaman semakin mu- rah. Dari keenam faktor yang diuraikan di atas terlihat bahwa penentuan suku bunga pinjaman berkaitan erat dengan faktor resiko yang dihadapi oleh bank. Semakin kecil resi- ko yang dihadapi bank maka semakin rendah bunga pinjaman yang dibebankan kepada nasabah, Resiko yang dihadapi bank adalah kemungkinan gagalnya nasabah mengernbalikan pinjaman.

Menurut Moll ( 1989) bunga pinj aman ditentukan oleh biaya operasional dan margin keuntungan. Biaya operasional dari suatu lembaga keuangan ditentukan oleh tiga komponen yakni biaya modal, biaya administrasi dan biaya karena ada- nya kelalaian pinjaman (kredit macet)

.

Biaya modal adalah bunga terhadap simpanan yang dibayar kepada penabung atau- pun biaya peluang dari modal disetor, Disamping itu, modal yang tersedia tidak dapat dipinjamkan semuanya, karena bank harus menjaga likuiditasnya. Hal ini berarti bahwa biaya modal akan semakin besar apabila modal yang dipinjamkan se- makin kecil.32

na rata-rata tertimbang (Weight average cost of fund con-

cept)

.

Konsep biaya Marginal berdasarkan biaya yang harus dibayar bank kepada pihak ketiga apabila bank ingin men- dapatkan dana dari pasar uang. Sedangkan konsep biaya dana rata-rata tertimbang, menghitung biaya dana berdasarkan struktur sumber dana yang dimiliki bank seperti giro, deposito dan tabungan. Jenis sumber dana akan berpengaruh terhadap bunga simpanan dan cadangan wa j ib (Reserve requi-

rement) yang harus dipenuhi bank. Sebagi contoh, giro ada-lah sumber dana yang paling murah, tetapi mempunyai cadang- an wajib yang besar. Cadangan wajib yang ditentukan oleh BI untuk giro adalah 15%, sedangkan untuk deposito dan ta- bungan masing-masing 5% (Suyatno, 19911. Berdasarkan kom- posisi dana yang dimiliki bank dan sesuai dengan pendapat Suyatno (1991) maka biaya dana (cost of fund) efektif dari bank dapat dihitung berdasarkan persamaan berikut.

COF = a x B J G + b x Bw,

+

c x B ~ a b(100-CWG) (100-CWD) (100-CWT)

dimana : COF a b

C B J G

B*P

Btab

CWG CWD CWT

Biaya dana efektif ( % )

Dana yang bersumber dari giro ( % )

Dana yang bersumber dari deposito ( % )

Dana yang bersumber dari tabungan I%) Balas Jasa Giro ( $ 1

Bunga Deposit0 ( % )

Bunga tabungan ( % )

Cadangan Waj ib Giro ( % )

Cadangan Waj ib Deposto ( % )

3 3

Komponen kedua dari bunga pinjaman adalah biaya admi- nistrasi yaitu biaya tenaga kerja, biaya kantor,' biaya ge- dung, biaya perjalanan ataupun biaya mengumpulkan informa- si. Sedangkan kornponen ketiga dari bunga pinjaman adalah kelalaian pin j aman. Biaya kelalaian pin j aman adalah biaya yang dikeluarkan untuk premi asuransi atau cadangan kela- laian pinjaman apabila kelalaian pinjaman menjadi kenya- taan

.

Dengan demikian, mengikuti konsep Moll (1989) bunga pinjaman dapat dihitung berdasarkan persamaan di bawah ini yaitu :dimana : i = bunga pinjaman ( % )

c = biaya modal ( % )

u = banyaknya modal yang dipinjamakan ( % )

a = biaya administrasi ( % )

d = kelalaian pinjaman ( % )

Dari persamaan di atas terlihat bahwa semakin besar kelalaian pinjaman dan biaya administrasi, serta semakin kecil modal yang dapat dipinjamkan maka bunga kredit akan semakin besar dan sebaliknya.

3 4 tersebut akan mampu bersaing dan beroperasi di pasar kredit pedesaan

.

Sebagai alternatif terhadap pandangan monopoli, Holf dan Stiglitz ( 1990) melihat pasar kredit dengan paradigma pelaksanaan dan informasi yang tidak sempurna. Paradigma ini didasarkan pada 3 hal, yakni:

1. Masing-masing peminjam mempunyai peluang yang berbeda dalam mengalami kegagalan. Penentuan resiko masing ma-

sing peminjam membutuhkan se jumlah biaya. Masalah ini dikenal dengan masalah seleksi.

2. Untuk men j amin bahwa pemin j am benar-benar menggunakan kredit sesuai dengan permohonan, bank membutuhkan sejum- lah biaya. Penggunaan pinjaman yang sesuai dengan per- mohonan kredit dapat menjamin pengembalian kredit. Ma- salah ini dikenal dengan masalah insentif,

3. Sulit untuk memaksa peminjam membayar kembali kreditnya. Masalah ini dikenal dengan masalah pelaksanaan.

3 5

Paradigma informasi yang tidak sempurna lebih menekan- kan bentuk kontrak dengan penekanan utama terhadap syarat syarat kontrak dan kondisi dari persetujuan kontrak (Bardhan, 1989). Secara konseptual dapat dibedakan dua ti- pe mekanisme yaitu mekanisme langsung dan mekanisme tidak langsung. Mekanisme tidak langsung beranjak dari model kontrak antara peminjam dan yang memberi pinjaman. Peminjam memberikan respon terhadap isi kontrak sesuai dengan ke- pentingan yang terbaik bagi dirinya. Untuk mengurangi ke- gagalan proyek dan pengembalian kredit maka pemberi pin- jaman meminta informasi mengenai resiko proyek dan membayar kreditnya dengan sumber daya apapun yang dimilikinya.

Mekanisme langsung tergantung pada biaya yang dike- luarkan pemberi pinjaman dalam menyeleksi permohonan dan pemberian kredit. Suku bunga yang tinggi menggambarkan bi- aya seleksi yang besar. Mekanisme langsung (melalui hu- bungan personal, kredit perdagangan) akan menimbulkan struktur kompetisi monopolistik, suku bunga sesuai dengan segmen-segmen yang berbeda di pasar uang pedesaan.

Ciri utama pasar uangl adalah setiap proyek yang dibiayai mempunyai kemungkinan gagal. Apabila proyek yang dibiayai gagal maka pengembalian kredit akan menjadi gagal.

3 6

Kemungkinan pengembalian kredit menjadi gaga1 ( kredit macet) tergantung kepada hasil kotor proyek dikurangi biaya pokok dan bunga pinjaman. Semakin tinggi resiko suatu pro- yek yang dibiayai maka peluang suatu kredit menjadi macet semakin besar dan semakin besar pula peluang pemberi pinjaman menderita kerugian. Dilain pihak semakin tinggi resiko suatu proyek maka semakin besar semakin besar hasil yang diharapkan si peminjam. Apabila sipeminj am adalah penghindar resiko (risk eventer) maka peminjam akan lebih menyukai proyek dengan rata-rata hasil yang lebih rendah tetapi resiko kecil dibandingkan dengan proyek yang mem- berikan rata rata hasil yang lebih besar tetapi mempunyai resiko besar.

37

memberikan hasil bersih sama dengan nol. Apabila suku bu- nga pinjaman naik maka proyek tersebut akan memberikan hasil negatif artinya proyek tersebut akan mempunyai resiko lebih besar. Karenanya proyek-proyek yang datang dari kelompok ini secara rata-rata mempunyai resiko lebih besar dibandingkan dengan proyek yang mempunyai suku bunga ren- dah

.

Pemberi pinjaman tidak pernah dapat melihat sepenuhnya resiko dari kredit yang diberikan. Untuk setiap tingkat suku bunga, pemin j am terdiri dari proyek-proyek yang mem-

punyai resiko berbeda-beda. Disamping itu pemberi pinjaman juga mengetahui, bahwa komposisi proyek yang dibiayai akan berubah sesuai dengan perubahan tingkat suku bunga yang berlaku. Suku bunga mempunyai peran ganda yaitu sebagai harga dan sekaligus sebagai alat pengatur komposisi resiko portofolio. Sebagai contoh, apabila ada kelebihan permin- taan pinjaman pada tingkat suku bunga tertentu, analisis ekonomi klasik mengatakan bahwa harga akan naik untuk meng- hilangkan kelebihan permintaan tersebut dan suku bunga yang lebih tinggi akan memberikan hasil yang lebih besar bagi pemberi pinjaman jika faktor resiko diabaikan. Tetapi suku bunga yang tinggi, membuat resiko semakin besar dan akibat-

38

dengan naiknya peluangkredit menjadi macet. Pada kasus se- perti ini ada kemungkinan pemberi pinjaman mempertahankan suku bunga yang cukup rendah dengan komposisi resiko yang diinginkannya dan mereka melakukan penjatahan kredit. Ana- lisis di atas menunjukkan bahwa pemberi pinjaman dalam si- tuasi yang kompetisinya terbataspun tidak dapat menaikkan bunga pinjaman begitu tinggi, sehingga mereka akan me- ngambil semua surplus dari hasil pinjaman.

Disamping mekanisme tidak langsung, pemberi pinjaman dapat juga memakai mekanisme langsung dan mengawasi secara langsung perilaku peminjam. Pemberi pinjaman dapat lang- sung menghentikan pemberian pinjaman apabila peminjam me- langgar syarat syarat pinjaman.

Untuk membuat mekanisme langsung efektif maka pemeberi pinjaman membutuhkan sejumlah biaya pengawasan. Hal ini akan menambah total biaya, yang pada akhirnya akan menaik- kan bunga pinjaman. Lembaga yang dapat menekan biaya pe- ngawasan akan beroperasi lebih efektif dan effisien. Pe- lepas uang merupakan sebagai contoh yang dapat menekan bi- aya mekanisme langsung. Pelepas uang akan beroperasi dalam wilayah terbatas, dimana mereka masih dapat mengawasi nasa- bahnya dan mereka jarang ditemukan beroperasi di luar wila-

yah tempat tinggalnya (Aleem, 1990).

3 9

Beberapa bentuk dari mekanisme langsung adalah kredit

'' yang dibatasi wilayah tempat tinggal, kredit keluarga, kre-

dit yang dihubungkan dengan transaksi di pasar lain, seper- ti yang kredit yang diberikan pedagang. Di Banglades, Gra- meen Bank melakukan modifikasi pemberian kredit, yaitu pem- berian kredit ke individu-individu menjadi individu-kelom- pok. Calon nasabah membuat kelompok sendiri, di mana ma- sing masing anggota kelompok secara individu men j adi pen- jamin bagi anggota kelompoknya. Apabila ada salah seorang anggota kelompok yang belum membayar lunas kreditnya maka anggota kelompok lainnya tidak dapat memohon kredit. Ter- nyata, metoda pemberian kredit secara kelompok sangat ber- hasil, sebab pengawasan langsung bergeser dari bank ke ang- gota kelompok sehingga biaya pengawasan bank menjadi kecil.

3.2. Fungsi Biaya dan Skala Usaha

Bank atau lembaga keuangan dilihat sebagai suatu per- usahaan yang menggunakan bahan-bahan masukan (seperti te- naga ker j a dan kapital ) untuk menghasil kan luaran ( seperti simpanan dan pinjaman). Dengan demikian ada suatu hubungan antara luaran dan masukan.

Misalkan suatu hubungan masukan-luaran dalam suatu fungsi produksi Q = f (xi) dimana Q adalah luaran dan x

4 0 Fungsi kebalikan (inverse) dari fungsi produksi tersebut

dapat dituliskan x = f-I (Q)

.

Misalkan, hargaLharga bahan masukan adalah Ri, maka total biaya yang dikeluarkan untukmenghasilkan luaran dapat dinyatakan sebagai TC =

I:

% xi. Apabila x, disubsitusikan dengan fungsi kebalikan darifungsi produksi maka total biaya (TC) dapat dituliskan dalam suatu bentuk persamaan :

E'ungsi biaya adalah biaya minimum untuk memproduksi suatu keluaran selama periode tertentu, yang dinyatakan se- bagai fungsi dari harga masukan dan luaran. Secara mate- matis fungsi biaya dapat dituliskan sebagai berikut :

C(R,Q) = min { R.x : x E V(Q) 1 , x 2 0.

dimana C = Fungsi biaya

R = Harga bahan masukan

Q = luaran yang dihasilkan

x = bahan masukan

Persamaan fungsi biaya di atas mengasumsikan bahwa harga input adalah eksogenus dan given untuk masing-masing

produsen. Disamping itu, fungsi biaya mempunyai sifat-si- fat sebagai berikut (Chambers, 1988) :

4 1 2 Jika R'>R, maka c ( R ' , Q ) ~ c (R, Q )

.

Hal ini berarti apabilaharga bahan masukan naik maka, biaya tidak dapat turun.

3 Cekung ke bawah dan kontinu dalam R

4 C (tR, Q ) = t c (R, Q )

.

Apabila harga bahan masukan berubah secara proporsional, maka komposisi bahan masukan yang dipakai tidak berubah.5 Jika Q ~ Q ' maka c (R, Q ) 2 c (R, Q ' )

.

Apabila luaran yangdihasilkan bertambah maka biaya tidak mungkin turun.

6 C (R, 0 ) = 0. Semua bahan masukan adalah bersifat vari- abel, atau biaya tetap tidak ada.

7 Jika fungsi biaya dapat diturunkan terhadap R, maka ber- dasarkan kaidah Sheppard's lemma, haruslah :

xi (RI Q ) = EC (R, Q )

/a,

Xi : fungsi permintaan bahan masukan.

Skala usaha dapat dihitung dari fungsi biaya dengan cara mendiffrensialkan biaya rata-rata terhadap luaran,

yaitu SU = 13ln~/dln~~. Apabila nilai SU lebih besar dari satu, maka terjadi diseconomis of scale pada perusahaan. Artinya perusahaan sudah beroperasi pada daerah dimana

4 2

pertambahan biaya rata-rata lebih besar dari pertambahan luaran. Apabila SU = 1, rnaka industri berada dal&n fase constant return to scale, yang berarti pertambahan biaya rata-rata sama dengan pertambahan luaran. Apabila SU lebih

kecil dari satu maka terdapat economis of scale pada per-

usahaan, yang berarti perusahaan masih dapat meningkatkan produksinya karena pertambahan biaya rata-rata masih lebih kecil dari pertambahan luaran.

Persarnaan pangsa pengeluaran untuk setiap bahan masukan (cost share = Si) dapat dituliskan sebagai :

Si = xi Ri / C

Dengan mensubsitusikan fungsi pennintaan input terhadap fungsi pangsa pengeluaran, maka akan diperoleh :

Si = X / C R i / a i . Atau Si = 6LnC / &nRi

Fungsi biaya translog adalah bentuk fungsi biaya yang sering digunakan. Untuk 2 keluaran dan 2 input maka fungsi biaya translog dapat dituliskan sebagai :

4 3

Dengan fungsi biaya translog, maka persamaan fungsi pangsa pengeluaran untuk 2 output dan 2 input dapat ditulis

sebagai berikut : Sj = &nC/&nRj

Karena jumlah pangsa pengeluaran haruslah sama dengan satu,

maka G S 3 = 1. Dengan fungsi biaya translog, maka skala ekonomi dihitung dengan :

ES = dLnC/&nQ1

+

&nC/&nQZ (Cuevas, 1989).3.3. Hipotesis

Berdasarkan identifikasi masalah, tujuan penelitian dan kerangka teori di atas maka diajukan beberapa hipo- tesis.

Pakto 27, 1988 merupakan suatu kebijakan yang memper- rnudah dan mengurangi barrier to entry di pasar kredit, me-

nambah lembaga keuangan dan menciptakan persaingan di an- tara lembaga keuangan, sehingga semua penduduk mempunyai kesempatan yang sama untuk membanfaatkan lembaga perkre- ditan. Tetapi, adanya perbedaan tujuan dan aturan main

( r u l es of game) di mas ing-masing lembaga keuangan mengaki- batkan penduduk desa mempunyai kesempatan yang berbeda da-

lam memanfaatkan lembaga perkreditan, seperti syarat men-

4 4

kredit, yang dapat menimbulkan segmentasi pasar. Dengan de- rnikian hipotesis yang bisa dirumuskan adalah:

1. Pasar kredit pedesaan di Tapanuli Utara masih cenderung bersifat monopoli.

2. Walaupun derajat persaingan lembaga keuangan pedesaan di suatu wilayah semakin besar, masih mungkin terjadi seg- mentasi pasar. Segmen pasar yang berbeda menyebabkan bunga pinjaman yang berbeda.

Untuk mempertahankan keberadaannya di pasar kredit, maka masing masing lembaga akan menekan biaya operasional serendah mungkin. Apabila biaya operasi tetap tinggi maka lembaga tersebut tidak mampu bersaing dengan kompetitornya. Hipotesis yang bisa dirumuskan adalah :

3 . Kinerja lembaga keuangan pedesaan di wilayah persaingan

yang tinggi akan lebih baik dibandingkan dengan kinerja lembaga keuangan pedesaan di wilayah yang rnempunyai per- saingan yang rendah.

Masing-masing jenis lembaga keuangan berbeda dalam ca- ra operasional, seperti syarat menjadi nasabah atau ang- gota, status kepemilikan, tujuan pinjaman yang dapat dila- yani. Hal tersebut akan menimbulkan perbedaan struktur bi- aya. Hipotesis yang dapat dirumuskan :

4 5

Setiap Lembaga keuangan berusaha memperoleh keuntungan

maksimum. Apabi la pertambahan luaran (output masih lebih

besar dari biaya masukan (input) maka lembaga keuangan akan

terus menambah masukan. Hipotesis yang dapat dirumuskan

adalah :

IV. METODE PENELlTlAN

4.1. Metode

Penelitian ini memakai metode survey untuk menguji hipotesis yang diajukan.

4.2. Sumber Data

Populasi penelitian ini adalah lembaga keuangan far- ma1 yaitu Bank Rakyat Indonesia unit desa (BRI) dan Bank Perkreditan Rakyat (BPR)

,

lembaga keuangan non formal yaitu Credit Union (CUI di Kabupaten Tapanuli Utara, Su-matera Utara.

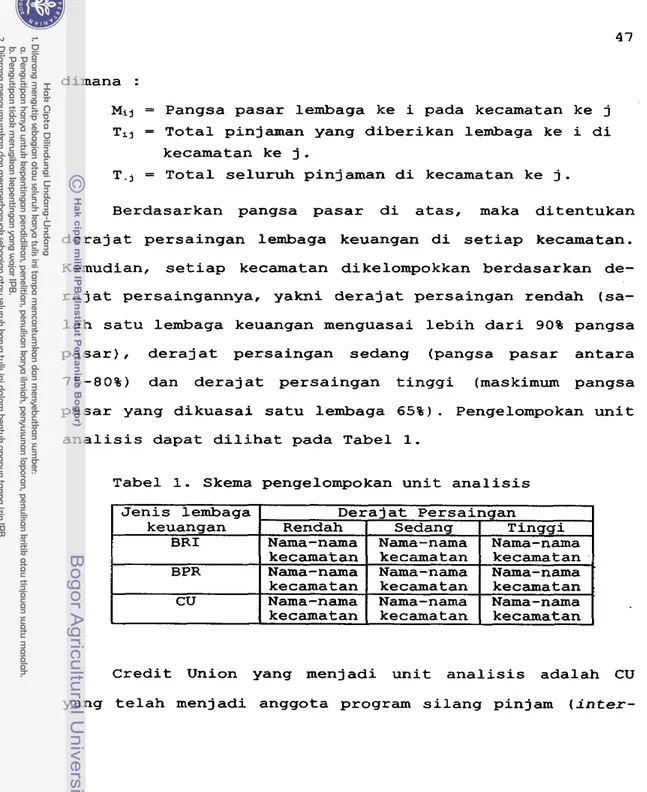

Unit analisis penelitian adalah lembaga keuangan se- bagai suatu perusahaan. Pada tahap pertama dilakukan pen- cacahan secara lengkap terhadap seluruh populasi pene- litian. Sedangkan pada tahap kedua, dilakukan pengelom- pokan unit analisis berdasarkan pangsa pasar kredit. Pangsa pasar kredit masing-masing lembaga keuangan dihi- tung berdasarkan rasio pinjaman terhadap total pinjaman yang disalurkan seluruh lembaga keuangan di satu keca- matan dimana lembaga tersebut berkedudukan. Dengan demi- kian pangsa pasar pinjaman suatu lembaga dihitung ber- dasarkan rumus :

dimana :

M i j = Pangsa pasar lembaga ke i pada kecamatan ke j

Ti, = Total pinjaman yang diberikan lembaga ke i di kecamatan ke j

.

T., = Total seluruh pinjaman di kecamatan ke j.

Berdasarkan pangsa pasar di atas, maka ditentukan

derajat persaingan lembaga keuangan di setiap kecamatan.

Kemudian, setiap kecamatan dikelompokkan berdasarkan de-

rajat persaingannya, yakni derajat persaingan rendah (sa-

lah satu lembaga keuangan menguasai lebih dari 90% pangsa pasar)

,

dera j at persaingan sedang (pangsa pasar antara75-80%) dan derajat persaingan tinggi (maskimum pangsa

pasar yang dikuasai satu lembaga 65%). Pengelompokan unit

analisis dapat dilihat pada Tabel 1.

Tabel 1. Skema pengelompokan unit analisis

Credit Union yang menjadi unit analisis adalah CU

yang telah menjadi anggota program silang pinjam (inter-

' Jenis lembaga keuangan BRI BPR CU

4 8

lending) di Badan Koordinasi Koperasi Kredit Daerah Suma-

tera Utara (BKsDSU). Penetapan kriteria ini untuk men-

j amin bahwa CU tersebut sudah mempunyai laporan keuangan

yang teratur. Sedangkan untuk BRI dan BPR seluruh ang-

gota populasi menjadi unit analisis,

Data primer diperoleh melalui wawancara dengan alat

bantu kuesioner. Sedangkan data sekunder dikumpulkan da-

ri lembaga pemerintah, laporan keuangan dan orgenisasi

lain yang ada hubungannya dengan penglitian ini.

4.3. Definisi

dan

Pengukuran

Variabel1. Lembaga Keuangan adalah organisasi yang memberikan ja- sa penyimpanan dan peminjaman uang kepada masyarakat.

2.Total nasabah penabung adalah total orang dan lembaga

yang mempunyai simpanan atau deposit0 di lembaga ke-

uangan

.

3. Total nasabah peminjam adalah total orang dan lembaga

yang mempunyai sisa pinjaman di lembaga keuangan.

4. Total simpanan adalah total seluruh tabungan dan depo-

s i t ~ yang terdapat dalam satu lembag keuangan (Rp).

4 9

6. Suku bunga simpanan adalah balas jasa terhadap simpan- a n yang diberikan lembaga keuangan terhadap nasabah

penabung ( % per tahun)

.

7. Suku bunga pinjaman adalah besar jasa yang dibebankan

oleh lembaga keuangan terhadap nasabah peminjam ( % per

tahun)

.

8.Biaya dana (cost of fund) adalah total biaya bunga dan

biaya promosi dibagi dengan total simpanan ( % per ta-

hun)

.

9. Loan to Deposit Ratio adalah total pinjaman dibagi de-

ngan total simpanan ( 8 ) .

10.Return o n Asset (ROA) adalah total laba dibagi dengan

total kekayaan ( % )

4.4. Model Analisis

Hipotesis ke dua diuji berdasarkan sidik ragam. Ada-

pun model linear bagi pengujian tersebut adalah :

dimana :

y i j = Suku bunga pinjaman di kecamatan ke i1 pada

jenis lembaga keuangan ke j (j- 1 8 2 , 3 ) L K , = Lembaga keuangan j

p = Rata-rata umum dari suku bunga eij = galat atau sisaan

Indeks i tergantung kepada jenis lembaga. untuk j = 1, maka i = 1,2,. , .,I5

j = 2, maka i

-

1,2,...,

7Apabila nilai Fhit > Ftab pada taraf a

-

0.05, maka hipo- tesis yang mengatakan bahwa tidak terdapat segmentasipasar akan ditolak.

Hipotesis ketiga akan diuji dengan menggunakan sidik

ragam ( a n a l y s i s of v a r i a n c e )

.

Adapun variabel kinerja yang diuji adalah jumlah nasabah, jumlah simpanan, jumlahpinjaman, rasio biaya terhadap pendapatan dan rasio pin-

jaman terhadap simpanan. Pengujian dilakukan untuk ma-

sing-masing j enis lembaga

.

Pemilihan terhadap variabel di atas berdasarkan su-

atu pertimbangan bahwa hanya lembaga-lembaga yang dapat

menutupi seluruh biayanya yang mempunyai daya hidup di

pasar kredit pedesaan. Rasio biaya terhadap pendapatan

menunjukkan apakah seluruh biaya sudah dapat ditutupi da-

ri penerimaan usaha. Rasio pinjaman terhadap simpanan

merupakan indikator penggunaan simpanan, apakah dana yang

terhimpun diinvestasikan kembali ke masyarakat setempat

atau simpanan tersebut diinvestasikan ke daerah lain,

Nilai rasio ini diharapkan cukup tinggi (sekitar 100%).

Jumlah nasabah, jumlah simpanan, dan jumlah pinjaman me-

rupakan indikator kegiatan setiap lembaga dal- melayani

masyarakat Jumlah nasabah yang besar berarti banyak pen-

5 1 yang besar menun j ukkan keberhasilan lembaga keuangan da-

lam menghimpun dana, dan jumlah pinjaman yang besar me-

nunjukkan bahwa lembaga keuangan telah membiayai proyek

atau kegiatan masyarakat desa.

Adapun model linear bagi pengujian tersebut adalah :

dimana :

Yi3 = Ukuran kinerja dari suatu lembaga yang ada

di kecamatan ke i2 pada derajat persaingan

ke j (j = lr2,3)

DP, = Kontribusi dari derajat persaingan ke j p = Rata-rata umum dari ukuran kinerja eij = Galat atau sisaan

Apabila nilai Fhit > Ftab pada taraf

a

= 0 . 0 5 , maka hipo- tesis yang mengatakan bahwa tidak ada hubungan antaraderajat persaingan dengan kinerja bank akan ditolak.

Struktur biaya lembaga keuangan dilihat dari tiga

komponen biaya yaitu biaya dana, biaya tenaga kerja dan

biaya overhead. Masing-masing komponen biaya diuj i ber-

Indeks i tergantung kepada jenis lembaga. Untuk BRI, jika j=l, maka i = 1,2,3,4,5,6

jika j=2, maka i = 1,2,3

jika j=3, maka i

-

1,2,3,4,5, 6 Untuk CU, jika j=l, maka i = 1,2,3,45 2

dasarkan selisih dua buah nilai tengah (uji t . s t u d e n t ) . Skema pengujian sama dengan hipotesis ke dua.

Untuk hipotesis kelima, skala usaha masing-masing

lembaga keuangan diduga berdasarkan fungsi biaya translog

dengan dua luaran ( o u t p u t ) dan dua masukan ( i n p u t )

.

Ada- pun luaran dari lembaga keuangan adalah pinjaman dansimpanan, sedangkan masukannya adalah tenaga kerja dan

kapital.

Fungsi biaya masing-masing jenis lembaga diduga

dengan model sebagai berikut :

dirnana :

TC = Total biaya

Q1 = Total pinjaman Q2 = Total simpanan R1 = Biaya tenaga kerja R2 = Biaya modal

Biaya didefinisikan sebagai total biaya diluar biaya

bunga dan cadangan piutang ragu-ragu. Pinjaman adalah

Untuk BRI, unit pengamatan adalah 48

BPR, unit pangamatan adalah 34

5 3 total pertambahan pinjaman dalam kurun waktu 3 bulan dan total simpanan adalah tdtal tabungan dan deposit0 dalam waktu 3 bulan. Biaya tenaga kerja adalah total biaya un- tuk tenaga kerja dibagi dengan jumlah tenaga kerja, se- dangkan biaya modal didekati dengan total biaya pe- nyusutan dan biaya sewa dibagi dengan total o u t p u t . Total

o u t p u t adalah total pinjaman ditambah total simpanan.

E'ungsi biaya translog diduga dengan dua cara yakni secara OLS dan secara simultan dengan fungsi pangsa bi- aya, yang terdapat pada halaman 43. Untuk pendugaan se- cara simultan ada tiga persamaan yakni persamaan fungsi biaya, fungsi pangsa biaya tenaga kerja dan fungsi pangsa biaya modal. Karena jumlah pangsa biaya harus sama dengan satu maka ada satu persamaan yang dikeluarkan (karena berlebih) dan pendugaan secara simultan memakai fungsi pangsa biaya tenaga kerja.

V. HASlL

DAN P E M m A N

5.1. Perbankan di Tapanuli Utara

Tapanuli Utara (Taput) mempunyai jumlah kecamatan ter- besar kedua (27 buah) setelah kabupaten Deli Serdang (33

buah), jumlah desa terbesar kedua (842 buah) setelah kabu- paten Tapanuli Selatan (1,488 buah) dan luas wilayah ter- besar kedua (10,605

kmz)

setelah Tapanuli Selatan (18, 897w ) .

Tapanuli Utara memiliki 44 desa swakarya ( 5 % ) , 181 desa swakarsa (22%) dan 617 buah desa swasembada (73%). Pada tahun 1990, jumlah penduduk Tapanuli Utara 695,777 jiwa yang terdiri dari penduduk kota 48,241 jiwa (7%) dan penduduk desa 647,536 jiwa (93%).

(Prof il dan Potensi DT I1 Tapanuli Utara, 1993)Pada tahun 1986, Tapanuli Utara memiliki 5 buah bank (Tapanuli Utara dalam angka, 1993) dan pada September 1993 jumlah bank telah rnencapai 14 buah, yang terdiri dari 5

bank umum dan 9 buah Bank Perkreditan Rakyat (BPR) (Bank Indonesia, September 1993)

.

Dengan kondisi demikian, Tapa- nuli Utara memiliki jumlah bank terbesar kedua setelah Ko- tamadya Medan. Adapun distribusi bank di Tapanuli Utara dapat dilihat di Lampiran 2.Dari Lampiran 2 terlihat bahwa Bank Rakyat Indonesia (BRI) mempunyai 15 buah unit desa yang dikoordinir dari 2

55 cabang Tarutung memiliki 7 buah unit desa dan BRI cabang Balige mempunyai 8 buah unit desa. Bank Perkreditan Rakyat ada 9 buah yang tersebar di 7 kecamatan dimana delapan buah diantaranya berdiri sesudah kebijakan 27 Oktober 1988.

Adapun C r e d i t Wnion (CU) terdapat sebanyak 13 buah, yang beroperasi di 13 kecamatan. Di Tapanuli Utara masih ter- dapat 8 kecamatan yang belum mempunyai bank atau CU, wa- laupun kedelapan kecamatan ini sudah memiliki pos pelayanan desa dari BRI.

Dilihat dari jumlah lembaga keuangan per kecamatan ma- ka kecamatan Balige rnempunyai jumlah lembaga perbankan yang terbesar ( 5 buah)

,

sedangkan Tarutung, yang merupakan ibu- kota kabupaten Tapanuli Utara, hanya mempunyai 4 lembaga perbankan. Terdapat lima kecamatan yang memiliki 3 buah lembaga perbankan, lima kecamatan dengan 2 buah lembaga perbankan dan tujuh kecamatan dengan 1 buah lembaga per- bankan.Kalau didef inisikan kerapatan bank (bank density) se- bagai rasio antara jumlah bank untuk 10.000 penduduk maka

56

Balige (1.87)

,

kecamatan Simanindo ( 1.51) dan kecamatan La- guboti (1.16).

Hubungan antara kerapatan bank dengan jarak ke ibukota

kabupaten, yang diukur dengan koef isien korelasi (r) adalah

-

0.031 (5' = 0.04) + Dengan melakukan pengujian pada tarafa = 0.05 ternyata koefisien korelasi ini tidak berbeda nya- ta dengan no1 (thit= 0.155)

.

Hasil ulfi tersebut menunjukkanbahwa pada saat ini belum ada alasan yang cukup kuat untuk

mengatakan terdapat hubungan antara kerapatan bank dengan

jarak ke ibukota kabupaten. Dengan kata lain, lokasi bank

tidak terpusat di sekitar ibukota kabupaten.

Pengembangan wilayah Tapanuli Utara dibagi ke dalam 5

wilayah pembangunan yaitu wilayah pembangunan I yang meli-

puti kecamatan Tarutung, Sipoholon, Adiankoting, Pahae Julu

dengan pusat pengembangan adalah kota Tarutung. Wilayah

pembangunan I1 meliputi kecamatan ~iborongborong, Sipahu-

tar, Pangaribuan dan Garoga dengan pusat pembangunan adalah

kota Siborongborong. Wilayah p a a n g u n a n I11 meliputi ke-

camatan Doloksanggul, Lintongnihuta, Onanganjang, Parlili-

tan dan Pakat, dengan pusat pengembangan adalah kota

Doloksanggul

.

Wilayah pembangunan IV meliputi kecamatanBalige, Laguboti, Silaen, Porsea, Lumbanjulu dan Habinsaran

dengan pusat pengembangan adalah kota Balige. Wilayah

5 7 Palipi, Onanrunggu dan Simanindo dengan pusat pembangunan

adalah kota Pangururan (Profil dan Potensi Daerah Tingkat

11, Taput, 1993)

.

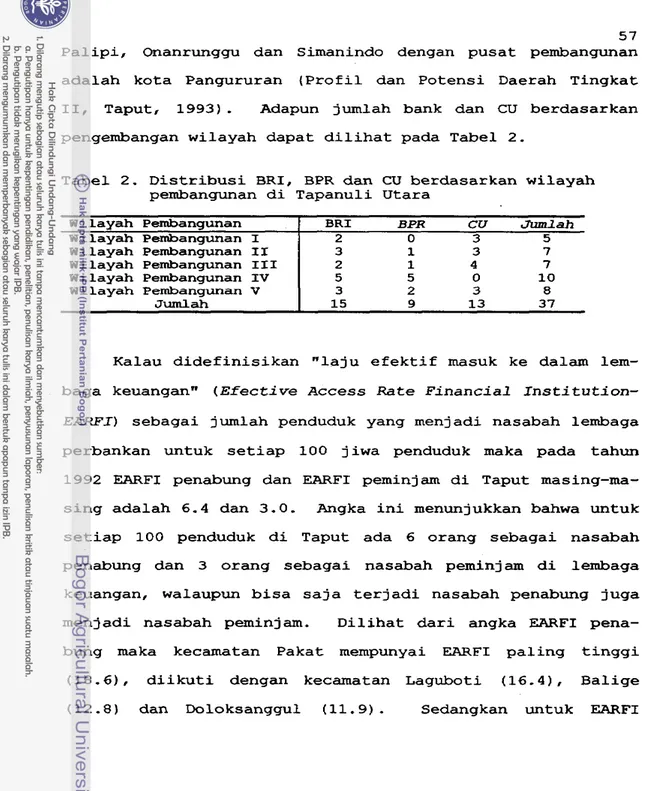

Adapun jumlah bank dan CU berdasarkan pengembangan wilayah dapat dilihat pada Tabel 2.Tabel 2. Distribusi BRI, BPR dan CU berdasarkan wilayah pembangunan di Tapanuli Utara

Wilayah Panbangunan

1

BRI BPR CU M a h Wilayah Panbangunan II

2 0 3 5Wilayah Panbangunan I1 3 1 3 7

Kalau didefinisikan "laju efektif masuk ke dalam lem-

baga keuangann (Efective Access Rate Financial Institution-

EARFI) sebagai jumlah penduduk yang menjadi nasabah lembaga

perbankan untuk setiap 100 jiwa penduduk maka pada tahun

1992 EARFI penabung dan EARFI peminjam di Taput masing-ma- sing adalah 6 . 4 dan 3.0. Angka ini menunjukkan bahwa untuk

setiap 100 penduduk di Taput ada 6 orang sebagai nasabah Wilayah Pembangunan I11

Wilayah Pembangunan IV

Wilayah Pembangunan V Jumlah

penabung dan 3 orang sebagai nasabah peminjam di lembaga

keuangan, walaupun bisa sa j a ter j adi nasabah penabung juga

menjadi nasabah peminjam, Dilihat dari angka EARFI pena-

bung maka kecamatan Pakat mempunyai EARFI paling tinggi (18.6), diikuti dengan kecamatan Laguboti (16.4), Balige

2 1 4 7

5 5 0 10

3 2 3 8

15 9 13 37

58 peminjam tertinggi adalah kecamatan Pakat 1 0 . 6 diikuti dengan kecamatan Doloksanggul (7.5), Pangururan (5.8) dan Siborong-borong (4.5). Untuk lebih lengkapnya data EARFI penabung dan EARFI peminjam untuk setiap kecamatan dapat dilihat pada Lampiran 2.

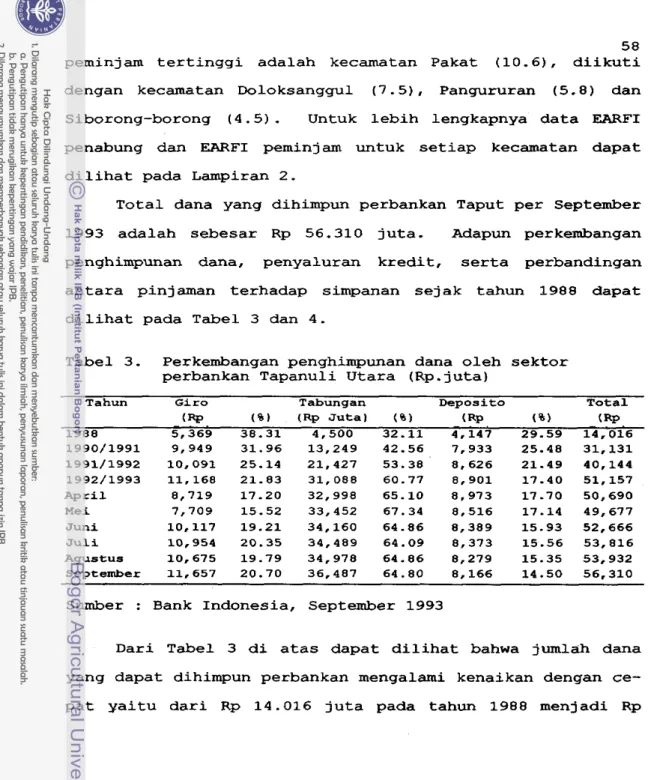

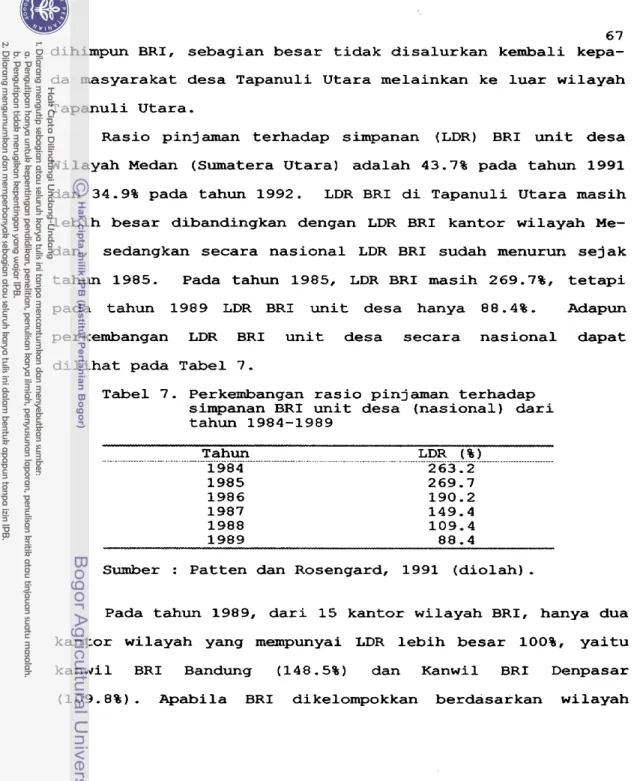

Total dana yang dihimpun perbankan Taput per September 1993 adalah sebesar Rp 56.310 juta. Adapun perkembangan penghimpunan dana, penyaluran kredit, serta perbandingan antara pinjaman terhadap simpanan sejak tahun 1988 dapat dilihat pada Tabel 3 dan 4.

Tabel 3. Perkembangan penghimpunan dana oleh sektor perbankan Tapanuli Utara (Rp. juta)

Tahun Giro Tabungan Deposit0 Total

(RP ( 8 ) ( R p Juta) ( $ 1 ( RP ( % ) (RP 1988 5,369 38.31 4,500 32.11 4.147 29.59 14.016 1990/1991 9,949 31.96 13,249 42.56 7.933 25.48 31,131 1991/1992 10,091 25.14 21,427 53.38 8,626 21.49 40,144 1992/1993 11,168 21.83 31,088 60.77 8,901 17.40 51,157 April 8,719 17.20 32,998 65.10 8.973 17.70 50,690 Mei 7,709 15.52 33,452 67.34 8,516 17.14 49,677

Juni 10,117 19.21 34,160 64.86 8,389 15.93 52,666

Jul i 10,954 20.35 34,489 64.09 8,373 15.56 53,816 Agustus 10,675 19.79 34,978 64.86 8,279 15.35 53,932 September 11,657 20.70 36.487 64.80 8,166 14.50 56,310

Sumber : Bank Indonesia, September 1993

59 56.310 juta pada September 1993. Dana yang terhimpun pada

tahun 1988 adalah 38.31% dalam bentuk rekening '"koran (gi-

ro), 29.59% deposito dan 32.11% tabungan. Pada September

1993, komposisi dana yang dapat dihimpun mengalami

perubahan dimana penghimpunan dana dalam bentuk giro adalah

20.70%, deposito 14.50% dan tabungan 64.80%. Tabel 3 me-

nunjukkan bahwa komposisi dana untuk jangka waktu yang re-

latif lama (deposi to) mengalami penurunan dari 29.59% pada

tahun 1988 menjadi 14.50% pada tahun 1993, sedangkan pro-

porsi dana.dalam bentuk tabungan mengalami kenaikan dari

32.1% menjadi 64

. a % .

Hal ini menunjukkan bahwa perbankan Taput cenderung menghimpun dana dalam bentuk tabunganjangka pendek sehingga perbankan kurang berani memberikan

pinjaman kepada masyarakat yang jangka waktu pengembali-

annya cenderung dalam j angka panj ang

.

Tabel 4. Total dana yang dihimpun, kredit yang dibe- rikan serta LDR perbankan di Tapanuli Utara

Tahun Total Simpanan Total Kredit LDR

(Rp Juta) (Rp Juta) ( 8 )

1988 14,016 22,939 163.66

1990/1991 31,131 35,172 112.98

1991/1992 40,144 34,908 86.96

1992/1993 51,158 35,747 69.88

April 50,690 36,749 72.50

Mei 49,677 37,182 74.85

Juni 52,666 38,323 72.77

Juli 53,816 38,822 72.14

Agustus 53,932 40,203 74.54

September 56,310 41,742 74.13

6 0

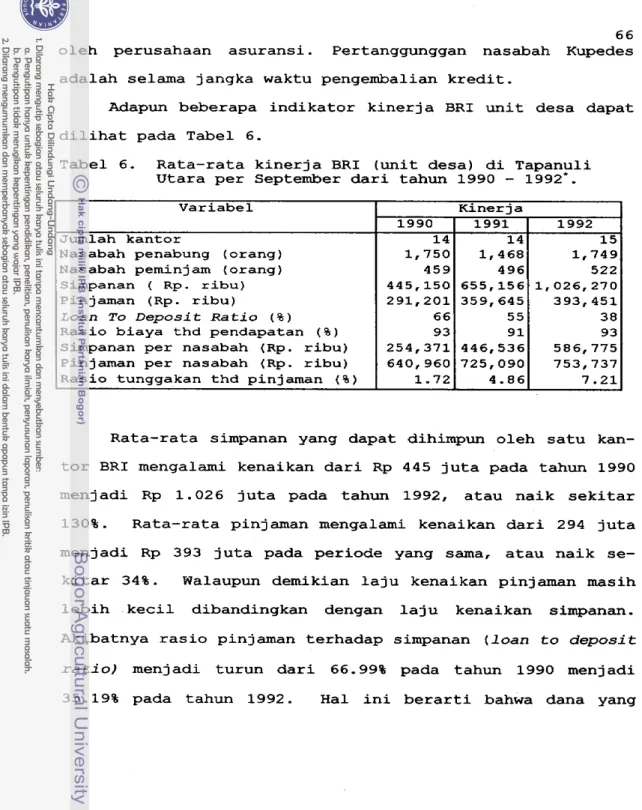

Dari Tabel 4 terlihat bahwa total kredit yang di- salurkan perbankan sejak tahun 1991 lebih kecil dari total dana yang dapat dihimpun. Rasio pinjaman terhadap simpanan (Loan to deposit ratio

-

LDR) cenderung turun dari 87% padatahun 1991 menjadi 74.1% pada September 1992. Turunnya ang- ka LDR menunjukkan bahwa keberhasilan perbankan menghimpun dana masyarakat belum diikuti dengan penyaluran kredit kepada masyarakat desa, karena dana yang dihimpun perbankan masih dalam bentuk tabungan jangka pendek. Dana-dana jang- ka pendek tidak dapat disalurkan begitu saja ke dalam ben- tuk kredit (yang cenderung untuk jangka menengah dan pan- jang) karena perbankan harus rnenjaga likuiditas mereka.

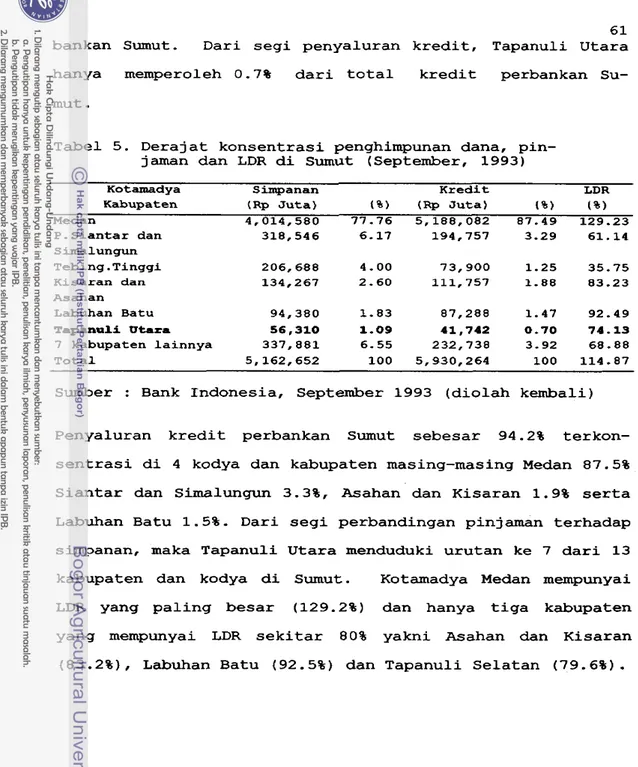

Perbankan di Tapanuli Utara, mempunyai peranan yang kecil j i ka dibandingkan dengan peranan perbankan Smut. Adapun derajat konsentrasi simpanan, pinjaman dan LDR per- bankan Surnut terdapat di Tabel 5.

61 bankan Sumut. Dari segi penyaluran kredit, Tapanuli Utara

hanya memperoleh 0.7% dari total kredit perbankan Su- mut

.<