SKRIPSI

PENGARUH KUALITAS LAYANAN, KEPERCAYAAN, IMAGE TERHADAP KEPUASAN NASABAH DI PT. BPR MILALA MEDAN

OLEH

RUTH M.E SITUMORANG 090522163

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kualitas layanan, kepercayaan, dan image berpengaruh secara parsial maupun simultan terhadap kepuasan nasabah pada PT Bank Perkreditan Rakyat Milala Medan. Dari seluruh responden yang disebarkan kepada nasabah yang berjumlah lebih 500 orang, maka populasi penelitian yang diterima hanya sebanyak 100 responden dan sampel yang diambil sebanyak 80 orang. Teknik analisa data dalam penelitian ini adalah analisis Regresi Linier Berganda. Hasil penelitian menemukan bahwa secara simultan variabel kualitas layanan, kepercayaan dan image berpengaruh terhadap kepuasan nasabah yang menabung pada PT Bank Perkreditan Rakyat Milala Medan berdasarkan perolehan Fhitung sebesar 60.662 dengan tingkat probabilitas 0.000 (signifikan). Sedangkan Ftabel sebesar 1.664 dengan demikian maka Fhitung lebih besar dari Ftabel (60.662 > 1.664) dan juga probabilitas jauh lebih kecil dari 0.05. Berdasarkan uji t menguji kemaknaan atau keberartian koefisien regresi partial yang menunjukkan bahwa secara parsial variabel kualitas layanan, kepercayaan berpengaruh signifikan terhadap kepuasan nasabah pada PT. Bank Perkreditan Rakyat Milala Medan sedangkan variabel image tidak berpengaruh signifikan terhadap kepuasan nasabah pada PT Bank Perkreditan Rakyat Milala Medan. Saran yang diberikan dalam hal peningkatan kualitas layanan, PT. Bank Perkreditan Rakyat Milala Medan perlu melakukan perbaikan untuk memberikan pelayanan yang cepat dan tepat dalam memenuhi kepuasan nasabah.

Kata kunci: Kualitas Layanan, Kepercayaan, Image dan Kepuasan Nasabah

ABSTRACT

The purpose of this study was to determine the effect of service quality, trust, and the image is partially or simultaneously to customer satisfaction at PT Bank Perkreditan Rakyat Milala Medan. Of all respondents were distributed to customers of over 500 people, the study population of 100 respondents and a sample taken 80 people from all customers received. The data analysis in this study is a multiple linear regression analysis. The study found that simultaneous variable quality of service, trust and image effect on customer satisfaction save in PT Bank Perkreditan Rakyat Milala Fcount field by acquiring 60 662 with a probability level of 0.000 (significant). While Ftable 1,664 and thus Fhitung greater than F table (60 662> 1,664) and also much smaller probability of 0.05. Based on the t test to test the significance of significance or partial regression coefficient that indicates that in partial service quality, trust significantly influence customer satisfaction at PT. Bank Perkreditan Rakyat Milala image variable field while no significant effect on customer satisfaction at PT Bank Perkreditan Rakyat Milala Medan. Advice given in terms of improving the quality of services, PT. Bank Perkreditan Rakyat Milala Medan need improvement to provide a fast and accurate service to meet customer satisfaction.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa yang telah

memberi rahmat, pertolongan, kemudahan, dan kesehatan sehingga penulis dapat

menyelesaikan skripsi ini guna memperoleh gelar Sarjana Ekonomi pada Fakultas

Ekonomi Universitas Sumatera Utara.

Skripsi ini berjudul “Pengaruh Kualitas Layanan, Kepercayaan, Image terhadap Kepuasan Nasabah di PT BPR ( Bank perkreditan Rakyat ) Milala Medan”. Skripsi ini penulis persembahkan untuk kedua orangtua penulis Ayahanda T. Situmorang dan Ibunda R. Samosir yang selalu memberikan kasih

sayang, dukungan dan doa dengan penuh keikhlasan.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan

bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak., selaku dekan Fakultas

Ekonomi Sumatera Utara.

2. Bapak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs.

Hotmal Ja’far, MM, Ak., selaku Sekretaris Departemen Akuntansi Fakultas

Ekonomi Sumatera Utara.

Ismail, MM, Ak., selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak., selaku Dosen Pembimbing yang

telah bersedia dengan ikhlas untuk meluangkan waktu, memberikan

pengarahan, bimbingan dan masukan yang bermanfaat kepada penulis selama

proses penyelesaian skripsi ini.

5. Bapak Drs.Hotmal Ja’far, MM, Ak., selaku Pembaca Penilai Fakultas Ekonomi Universitas Sumatera Utara.

6. Saudara-saudaraku Maria Lena dan Ridwan yang telah memberikan semangat

bagi penulis, dan seluruh anggota keluarga yang tak dapat penulis ucapkan

satu persatu, terima kasih atas perhatian dan dukungan doanya selalu.

Penulis menyadari bahwa Skripsi ini masih jauh dari sempurna, untuk itu

dengan hati yang tulus dan ikhlas penulis mengharapkan saran dan kritik yang

sifatnya membangun dari pembaca khususnya Bapak/Ibu Dosen yang dapat

berguna untuk menyempurnakan skripsi ini.

Medan, April 2013 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian dan Manfaat Penelitian 1.3.1Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1. Tinjauan Pustaka ... 8

2.1.1. Kualitas Layanan ... 8

2.1.1.1 Pengertian Kualitas Layanan ... 8

2.1.2. Kepercayaan ... 10

2.1.3. Image ... 12

2.1.4. Kepuasan Nasabah ... 14

2.2. Tinjauan Penelitian Terdahulu ... 17

2.4. Hipotesis Penelitian ... 19

BAB III METODE PENELITIAN ... 20

3.1. Jenis Penelitian ... 20

3.2. Tempat dan Waktu Penelitian ... 20

3.3. Definisi Operasional dan Pengukuran Variabel ... 21

3.3.1 Definisi Operasional ... 21

3.3.2 Skala Pengukuran Variabel ... 26

3.4. Populasi dan Sampel Penelitian ... 27

3.5. Jenis dan Sumber Data ... 28

3.6. Teknik Pengumpulan Data ... 29

3.7. Uji Validitas dan Reliabilitas ... 30

3.8. Teknik Analisis ... 30

3.9. Uji Asumsi Klasik ... 32

3.10. Pengujian Hipotesa... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 35

4.1. Gambaran Umum ... 35

4.2. Hasil Uji Validitas dan Reabilitas ... 35

4.3. Hasil Penelitian ... 38

4.4. Uji Asumsi Klasik ... 49

4.5. Analisis Regresi Linear Berganda ... 53

4.6. Pembahasan ... 58

BAB V KESIMPULAN DAN SARAN ... 59

5.2. Keterbatasan penelitian ... 60

5.3. Saran ... 60

DAFTAR PUSTAKA ... 62 LAMPIRAN

No. Tabel Judul Halaman

2.1. Ringkasan Tinjauan Penelitian Terdahulu ... 17

3.1. Operasionalisasi Variabel ... 25

4.1. Uji Validitas variabel Kualitas layanan, kepercayaan, image, dan kepuasan nasabah. ... 36

4.2 Uji Reliabilitas variabel Kualitas layanan, kepercayaan, image, dan kepuasan nasabah. ... 37

4.3 Klasifikasi Responden Berdasarkan Jenis Kelamin ... 41

4.4 Klasifikasi Responden Berdasarkan Usia ... 41

4.5 Klasifikasi Responden Berdasarkan Status Pekerjaan ... 42

4.6 Klasifikasi Responden Berdasarkan Agunan/Jaminan ... 42

4.7 Klasifikasi Responden Berdasarkan Jumlah Pinjaman ... 43

4.8 Distribusi Jawaban Responden Terhadap Variabel Kualitas Layanan ... 44

4.9 Distribusi Jawaban Responden Terhadap Variabel Kepercayaan . 46 4.10 Distribusi Jawaban Responden Terhadap Variabel Image ... 48

4.11 Distribusi Jawaban Responden Terhadap Variabel Kepuasan Nasabah ... 47

4.12 Uji Kolmogorov-Smirnov ... 51

4.13 Uji Multikolinearitas ... 52

4.14 Koefisien Regresi ... 53

4.15 Uji Signifikansi Parsial (uji t) ... 55

4.16 Uji Signifikansi Simultan (uji F) ... 56

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Model Image Layanan Nasabah ... 12

2.2 Kerangka Konseptual ... 19

4.1. Grafik Histogram ... 49

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Kuisioner ... 64

2. Output Uji Validitas dan Realibilitas ... 68

3. Uji Asumsi Klasik ... 72

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kualitas layanan, kepercayaan, dan image berpengaruh secara parsial maupun simultan terhadap kepuasan nasabah pada PT Bank Perkreditan Rakyat Milala Medan. Dari seluruh responden yang disebarkan kepada nasabah yang berjumlah lebih 500 orang, maka populasi penelitian yang diterima hanya sebanyak 100 responden dan sampel yang diambil sebanyak 80 orang. Teknik analisa data dalam penelitian ini adalah analisis Regresi Linier Berganda. Hasil penelitian menemukan bahwa secara simultan variabel kualitas layanan, kepercayaan dan image berpengaruh terhadap kepuasan nasabah yang menabung pada PT Bank Perkreditan Rakyat Milala Medan berdasarkan perolehan Fhitung sebesar 60.662 dengan tingkat probabilitas 0.000 (signifikan). Sedangkan Ftabel sebesar 1.664 dengan demikian maka Fhitung lebih besar dari Ftabel (60.662 > 1.664) dan juga probabilitas jauh lebih kecil dari 0.05. Berdasarkan uji t menguji kemaknaan atau keberartian koefisien regresi partial yang menunjukkan bahwa secara parsial variabel kualitas layanan, kepercayaan berpengaruh signifikan terhadap kepuasan nasabah pada PT. Bank Perkreditan Rakyat Milala Medan sedangkan variabel image tidak berpengaruh signifikan terhadap kepuasan nasabah pada PT Bank Perkreditan Rakyat Milala Medan. Saran yang diberikan dalam hal peningkatan kualitas layanan, PT. Bank Perkreditan Rakyat Milala Medan perlu melakukan perbaikan untuk memberikan pelayanan yang cepat dan tepat dalam memenuhi kepuasan nasabah.

Kata kunci: Kualitas Layanan, Kepercayaan, Image dan Kepuasan Nasabah

ABSTRACT

The purpose of this study was to determine the effect of service quality, trust, and the image is partially or simultaneously to customer satisfaction at PT Bank Perkreditan Rakyat Milala Medan. Of all respondents were distributed to customers of over 500 people, the study population of 100 respondents and a sample taken 80 people from all customers received. The data analysis in this study is a multiple linear regression analysis. The study found that simultaneous variable quality of service, trust and image effect on customer satisfaction save in PT Bank Perkreditan Rakyat Milala Fcount field by acquiring 60 662 with a probability level of 0.000 (significant). While Ftable 1,664 and thus Fhitung greater than F table (60 662> 1,664) and also much smaller probability of 0.05. Based on the t test to test the significance of significance or partial regression coefficient that indicates that in partial service quality, trust significantly influence customer satisfaction at PT. Bank Perkreditan Rakyat Milala image variable field while no significant effect on customer satisfaction at PT Bank Perkreditan Rakyat Milala Medan. Advice given in terms of improving the quality of services, PT. Bank Perkreditan Rakyat Milala Medan need improvement to provide a fast and accurate service to meet customer satisfaction.

BAB I PENDAHULUAN

1.1 Latar Belakang

Bank adalah suatu lembaga keuangan yang fungsi utamanya adalah

mengumpulkan dan menyalurkan dana, pembiayaan, meningkatkan faedah atas

dana masyarakat (dengan memindahkan dari pihak yang kelebihan dana yang

mungkin kurang faedahnya kepada pihak yang membutuhkan). Menurut

undang-undang nomor 10 tahun 1998 pengertian bank ialah “badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan ke

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.” Dalam situasi persaingan global yang

semakin kompetitif, persoalan produk menjadi isu sentral bagi setiap perusahaan.

Kemampuan perusahaan untuk menyediakan produk berkualitas akan menjadi alat

untuk memenangkan persaingan, karena dengan memberikan produk berkualitas,

kepuasan konsumen akan tercapai. Perusahaan harus menentukan definisi yang

tepat dan pemahaman yang baik tentang kualitas yang tepat. PT BPR Milala

merupakan organisasi bisnis yang berorientasi kepada upaya memaksimalkan

keuntungan guna memuaskan seluruh pemangku kepentingan (stakeholders).

Sebagaimana organisasi bisnis atau perusahaan lainnya, perusahaan ini memiliki

budaya kerja sebagai pedoman bagi seluruh bank PT BPR Milala dalam berkarya.

Untuk lebih jelasnya lagi peneliti menggunakan Research gap berisi

bisnis berisi tentang permasalahan-permasalahan yang ada pada obyek penelitian,

sehingga menjadi alasan untuk menerapkan konsep yang akan diteliti pada obyek

tersebut. Berdasarkan research gap dan fenomena bisnis tersebut kemudian

diperoleh permasalahan penelitian dan pertanyaan penelitian. Berdasarkan

masalah dan pertanyaan penelitian tersebut kemudian dirumuskan tujuan dan

manfaat penelitian yang hendak dicapai. Bab ini juga membahas tentang

orisinilitas penelitian yang membedakan penelitian ini dengan

penelitian-penelitian sebelumnya. Fenomena yang dihadapi oleh PT BPR Milala dalam

memberikan pemenuhan kualitas layanan kepada nasabah, menanamkan

kepercayaan dan image sampai saat ini terlihat bahwa bank tersebut masih mampu

mengatasi terjadinaya antrian di loket dengan jumlah nasabah yang ingin dilayani.

Terkesan bahwa staff pegawai dalam memberikan pelayanan termasuk berimbang

dengan jumlah yang ingin dilayani, sehingga antrian terkendali. Perbankan

sebagai salah satu pilar penunjang perekonomian diharapkan memberikan

pelayanan kepada masyarakat dengan sebaik-baiknya. Pihak perbankan harus

mampu memahami tuntutan kebutuhan pelayanan sesuai perkembangan

pengetahuan masyarakat yang nyata terhadap jasa perbankan.

Tingkat pelayanan ini mendapatkan perhatian yang serius dari kalangan

pemerintah maupun dari kalangan masyarakat, sehingga setiap pelayanan jasa

perbankan diberikan target dan diukur dalam bentuk IKP (Indeks Kinerja

Pelayanan) yang merupakan salah satu persyaratan dalam menilai kredibilitas

sebuah bank. PT BPR Milala adalah lembaga yang selama ini lumayan kredibel,

dimana Bank Indonesia yang memberikan penilaian langsung terhadap kinerja

satu indikator yang penting. Sekali dalam setahun Bank Indonesia melakukan

survey kepuasan pelanggan terhadap layanan perbankan yang beroperasi, dan

berdasarkan hasil survei tersebut Bank Indonesia membuat peringkat bank-bank

dalam suatu performance layanan. Salah satu pelaku perbankan di Indonesia

dalam hal ini PT. BPR Milala memiliki beberapa keuntungan apabila kepuasan

nasabah dapat dipenuhi dengan pelayanan yang berorientasi pada kepuasan

nasabah dimana nasabah akan merasa loyal kepada bank sehingga bank dapat

mempertahankan nasabahnya untuk tidak meninggalkan bank (beralih kepada

bank lainnya) dan nasabah akan menceritakan mengenai pelayanan bank yang

memuaskan kepada orang lain yang pada akhirnya merupakan sarana promosi

yang efektif tanpa mengeluarkan biaya.

Kepuasan nasabah bank adalah mutlak dan penting dalam rangka

menghadapi persaingan yang semakin berat khususnya apabila terjadi merger bagi

bank-bank yang tidak dapat memenuhi ketentuan perbankan yang baru. Dengan

adanya merger pada bank berarti adanya penggabungan kekuatan dalam

persaingan untuk mendapatkan nasabah bank, yang merupakan syarat mutlak yang

harus dimiliki oleh suatu bank. Usaha untuk bisa mendapatkan ataupun

mempertahankan nasabah yaitu dengan cara memberikan pelayanan yang

berkualitas kepada nasabah, dan pengertian pelayanan bukan hanya sebatas

nasabah terpenuhi kebutuhannya akan tetapi sampai kepuasan secara pribadi.

Apabila bank melayani dengan pelayanan yang terbaik dan optimal dikandung

maksud agar tujuan memuaskan nasabah akan berkesinambungan, sehingga

nasabah akan merasa loyal kepada bank dan dapat menciptakan citra yang baik

Selama ini layanan yang diberikan oleh PT BPR Milala lumayan

memuaskan tapi ada juga sebagian menuai kritikan dari nasabah untuk

memperbaiki layanan yang belum berorientasi pada kualitas layanan,

kepercayaan, image, nilai dan kepuasan nasabah. Bukti bahwa kualitas layanan

kurang dirasakan oleh nasabah yaitu rendahnya tingkat kualitas layanan berupa

kualitas interaksi, kualitas bukti fisik dan kualitas hasil. Ismail dan Ouyang (2010)

menyatakan bahwa kualitas layanan mempunyai pengaruh yang signifikan

terhadap kepuasan nasabah”. Kenyataan yang ditemukan di PT BPR Milala saat

ini menunjukkan bahwa kualitas layanan yang dirasakan oleh nasabah lumayan

optimal. Terlihat pada kualitas interaksi pegawai yang melayani dengan sociable

dalam melayani, terkesan menunjukkan sikap yang ramah, menyapa, berempati,

handal dan cekatan dalam melayani. Kualitas lingkungan fisik yang mendukung

terutama ruang tunggu dengan sofa yang cukup luas, tempat duduk yang empuk,

kondisi ruangan kondusif, fasilitas kerja yang lengkap, tempat parkir yang cukup

luas dan wujud layanan fisik pegawai yang meyakinkan.

Pada aspek lain, keberhasilan sebuah organisasi tidak terlepas dari adanya

kepercayaan nasabah terhadap kepuasan layanan yang diterima. Tjiptono (2008)

menyatakan bahwa kepercayaan atas layanan didefinisikan sebagai kekuatan

dalam menunjukkan kompetensi, kejujuran, integritas dan prediktibilitas sebuah

layanan. Kepercayaan merupakan elemen kunci bagi kesuksesan hubungan dan

kecenderungan kaitan terhadap berbagai penilaian layanan dan kepuasan yang

dirasakan nasabah. Kepercayaan nasabah atas layanan yang diberikan menjadi

integritas penting dalam mewujudkan layanan yang tepat waktu, konsisten dan

layanan bila layanan tersebut dapat terprediksi serangkaian proses layanan yang

diberikan mulai dari menginput data, memproses dan memberikan output layanan

kepada nasabah yang tepat waktu.

Kenyataan yang bisa kita lihat di PT BPR Milala atas layanan berdasarkan

kepercayaan yang ditunjukkan oleh pegawai sampai saat ini masih penuh dengan

keyakinan khususnya mengenai kompetensi pegawai dalam melayani. Beberapa

kesan dari nasabah mengatakan bahwa pegawai PT BPR Milala lumayan

berkompeten dalam melayani, karena tingkat pengetahuan, keterampilan dan sikap

yang ditunjukkan sudah profesional dalam melayani. Selain itu, aspek kejujuran

dalam memberikan layanan terkesan dipercaya, sistem dan prosedur kerja yang

diterapkan sesuai dengan standar yang berlaku dan perilaku kerja yang

ditunjukkan atas layanan nasabah. Kenyataan nasabah sering mendapatkan image

negatif dari suatu layanan terlihat dari layanan yang diberikan tidak memiliki

reputasi yang baik, memiliki banyak kelemahan dan wujud layanan yang

diberikan bersifat konvensional. Hal ini lumrah ditemukan pada PT BPR Milala

ada dari pegawai menunjukkan sikap dan layanan yang kurang memuaskan seperti

layanan yang terlalu lama, berbelit-belit dalam sistem dan prosedur layanan,

karyawan yang kurang profesional. Tjiptono (2008) menyatakan bahwa kepuasan

akan dirasakan apabila terpenuhinya keinginan dan kebutuhan lebih besar

daripada yang diharapkan.

Peneliti menilai suatu kepuasan dapat dilihat dari terpenuhinya keinginan

akan sesuatu berdasarkan pemenuhan kebutuhan yang diharapkan terwujud.

Kenyataan yang ditemukan di PT BPR Milala menunjukkan bahwa apa yang

layanan yang diterima nasabah sudah dapat memenuhi keinginan, kebutuhan dan

harapan nasabah. Berdasarkan uraian sebelumnya, Peneliti kemudian menemukan

research gap-nya dimana kualitas layanan, kepercayaan, dan image mampu

mempertahankan tingkat kepuasan nasabah dalam dunia perbankan dan menjadi

fenomena bisnis untuk alasan meningkatkan PT BPR Milala lebih maju lagi.

Peneliti tertarik melakukan penelitian untuk menemukan kajian ilmiah tentang

”Pengaruh kualitas layanan, kepercayaan dan image terhadap kepuasan nasabah

di PT BPR ( Bank Perkreditan Rakyat ) Milala”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah untuk mengarahkan dan memudahkan

serta menghindari kesimpangsiuran dalam pembahasan, maka rumusan masalah

dalam penelitian adalah “apakah kualitas layanan, kepercayaan, dan image

berpengaruh terhadap kepuasan nasabah di PT BPR Milala baik secara simultan

maupun secara parsial?”

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Secara umum tujuan penelitian ini adalah untuk mengetahui pengaruh

kualitas layanan, kepercayaan dan image terhadap kepuasan nasabah dan mana

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat sebagai:

1. bahan evaluasi bagi PT BPR Milala dalam memberikan kepuasan

kepada nasabah atas penerapan kualitas layanan, kepercayaan dan

image,

2. referensi bagi peneliti berikutnya yang berminat mempelajari

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Kualitas Layanan

2.1.1.1 Pengertian Kualitas Layanan

Kualitas (quality) merupakan konstruksi yang penting dalam administrasi

nasabah, termasuk di dalam kegiatan layanan. Banyak definisi yang dapat

digunakan untuk menjelaskan pengertian kualitas layanan dalam berbagai

konteks. Penelitian administrasi nasabah, kualitas harus dikonseptualisasikan

dengan suatu definisi operasional sehingga dapat diukur dengan suatu instrumen

yang dibuat untuk keperluan yang lebih komprehensif dalam pengembangan ilmu

pengetahuan.

Goetsch dan Davis (dalam Oemi, 2007:9) mengemukakan bahwa kualitas

merupakan suatu kondisi dinamis yang berhubungan dengan jasa dan jasa

layanan, manusia, proses dan lingkungan yang memenuhi atau melebihi harapan.

Definisi tentang kualitas, baik yang konvensional maupun yang strategik, dapat

dikatakan bahwa pada dasarnya kualitas mengacu kepada pengertian pokok yaitu

kualitas yang terdiri dari sejumlah keistimewaan jasa, baik keistimewaan langsung

maupun keistimewaan atraktif yang memenuhi keinginan dan kepuasan nasabah

serta kualitas terdiri dari segala sesuatu yang bebas dari kekurangan atau

kerusakan. Kualitas juga mengacu kepada segala sesuatu yang menentukan

berkualitas apabila sesuai dengan keinginan nasabah, dan dapat dimanfaatkan

dengan baik, dengan cara yang baik dan benar. Suatu kualitas layanan akan

komperatif dengan unsur-unsur yang mendukungnya, yaitu:

(1) adanya jasa yang sesuai dengan bentuk layanan yang dapat memberikan

kepuasan kepada nasabah,

(2) penyampaian informasi yang kompleks, terformalkan dan terfokus di

dalam penyampaiannya, sehingga terjadi bentuk-bentuk interaksi antara

pihak yang memberikan layanan jasa dan yang menerima jasa,

(3) memberikan penyampaian bentuk-bentuk kualitas layanan jasa sesuai

dengan lingkungan jasa yang dimiliki oleh suatu organisasi.

Pengertian kualitas layanan merupakan suatu pengertian yang mencakup berbagai

penilaian terhadap bentuk-bentuk layanan yang diterima yang bertumpu kepada

tiga bentuk kualitas layanan. Ketiga komponen tersebut merupakan satu kesatuan

yang saling utuh dan terpadu di dalam mengembangkan suatu layanan dalam

rangka memenuhi kepuasan nasabah. Selanjutnya bahwa untuk mengembangkan

kualitas lingkungan fisik yang memengaruhi kualitas jasa, maka kondisi ambient,

desain dan faktor sosial tidak dapat diabaikan. Apabila ketiga hal tersebut

terpenuhi, maka secara langsung atau tidak langsung pihak layanan jasa akan

memberikan apresiasi tentang kualitas jasa yang diterimanya.

Berdasarkan uraian-uraian tersebut di atas, maka dapat dipahami bahwa

kualitas jasa layanan yang diterapkan oleh pihak provider pada umumnya

bertumpu kepada kualitas jasa, penyampaian jasa dan lingkungan jasa yang secara

rinci berwujud kualitas interaksi, kualitas lingkungan fisik dan hasil kerja yang

menyusun suatu kualitas interaksi, indikator kondisi ambient, desain, faktor sosial

merupakan penyusun dari kualitas lingkungan fisik, sedangkan indikator waktu

tunggu, bukti fisik dan valensi merupakan indikator yang menyusun kualitas hasil.

Di antara ketiga variabel-variabel kualitas interaksi, kualitas lingkungan

fisik dan kualitas hasil merupakan variabel-variabel yang membentuk kualitas jasa

layanan organisasi. Model kualitas layanan adalah suatu model yang menekankan

pada pentingnya penerapan kualitas layanan dalam rangka memberikan atau

memenuhi kepuasan nasabah. Setiap nasabah senantiasa menilai pentingnya

kualitas layanan yang diterima. Suatu kualitas layanan tidak hanya dilihat dari

bentuk material atau non material tapi jauh daripada itu bahwa suatu konsep

kualitas adalah terpenuhinya secara menyeluruh baik intrinsik maupun ekstrinsik.

2.1.2 Kepercayaan

Kepercayaan (believeness ) pada prinsipnya adalah suatu penilaian yang

tidak meragukan tentang sebuah tindakan dari sebuah proses yang dilakukan

secara sadar dan terencana untuk menunjukkan bukti bahwa suatu tindakan dapat

dilaksanakan dengan konsekuen. Osborn dan Gaebler (dalam Martul, 2007)

menyatakan bahwa wujud konkrit dalam suatu kegiatan layanan administrasi

nasabah adalah kepercayaan. Suatu yang penting dalam kegiatan layanan adalah

kepercayaan. Menyikapi suatu kepercayaan tidak terlepas dari adanya teori etika

menurut Arisutha (2005) mengungkapkan bahwa proses pengambilan keputusan

dalam aktivitas layanan nasabah selalu dimaknai sebagai sebuah etika yang

Etika kepercayaan layanan dimulai dari:

1) tahap agenda setting, analisa masalah, identifikasi kriteria;

2) tahap analisis kebijakan, formulasi dan legitimasi dan adopsi;

3) tahap alokasi sumber daya implementasi dan manajemen;

4) tahap evaluasi proses, evaluasi akhir dan analisis kebijakan yang

sedang berjalan.

Keempat tahap ini menjadi etika yang diyakini sebagai sebuah konsep

kepercayaan layanan. Dekker (2008), menyatakan bahwa nasabah menyenangi layanan yang terpercaya berdasarkan keyakinan mendapatkan layanan dari orang

yang berkompetensi, memiliki kebajikan dari layanan yang diterima, mempunyai

integritas dalam mendapatkan layanan yang jujur dan memiliki layanan yang

terprediksi. Membangun sebuah paradigma kepercayaan layanan menjadi penting.

Memahami kepercayaan layanan dalam suatu organisasi menjadi urgen apabila

konstruksi kepercayaan dibangun berdasarkan kompetensi yang mengarah pada

peningkatan kualitas kerja, yang dilandasi dengan dasar-dasar dan prinsip

kebajikan layanan yang dinilai mengandung filosofi dasar melayani, memiliki

integritas hubungan yang saling komparatif dengan wujud layanan yang

bermanfaat dan tepat guna, yang selanjutnya kepercayaan layanan tidak terlepas

dari adanya suatu prediktibilitas layanan yang tepat waktu. Teori kesopanan

menyatakan layanan yang dilakukan secara sopan dan ramah merupakan wujud

layanan yang baik. Semakin baik layanan yang ditunjukkan, semakin memberikan

prioritas kebajikan yang dirasakan dalam meyakini perlakuan layanan yang dapat

2.1.3 Image

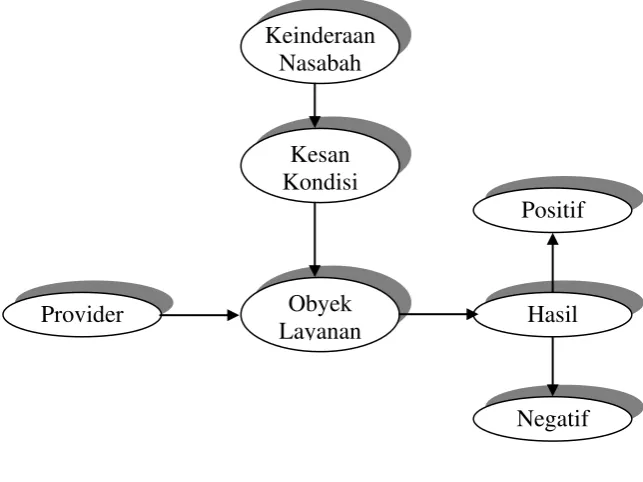

Image dapat didefinisikan sebagai persepsi atas organisasi yang terdapat

dalam ingatan nasabah dan bertindak sebagai penyaring yang mempengaruhi

persepsi atas operasi organisasi (Dekker, 2008). Berikut ditunjukkan model

layanan.

Gambar 2.4

Model Image Layanan Nasabah

Gambar tersebut menunjukkan bahwa suatu image layanan diawali dari adanya

pengamatan berdasarkan keinderaan nasabah untuk menilai kesan layanan yang

diterima atas tindakan atau perlakuan provider terhadap obyek layanan yang

diberikan, yang melahirkan sebuah hasil image yang ditanggapi berdasarkan

alasan positif bila nilai layanan tersebut memuaskan dan beralasan negatif bila

nilai layanan mengecewakan. Mengkaji sebuah pernyataan tentang image layanan,

selalu berkaitan dengan kesan positif atau negatif. Keinderaan

Nasabah

Kesan Kondisi

Obyek Layanan

Positif

Biasanya kesan positif menjadi sebuah kesan yang memberikan apresiasi yang

tinggi bahwa dalam menilai sebuah layanan yang baik harus tumbuh dari kesan

yang positif tentang layanan yang diterima. Menilai image layanan yang positif

tergambar adanya reputasi, keberhasilan, keunggulan dan familiar sedangkan

gambaran tentang layanan yang memiliki kesan negatif terlihat kekecewaan,

gugatan, protes dan sanggahan (Dekker, 2008).

Mengembangkan suatu image layanan selalu memperdebatkan pentingnya

image layanan yang diterima oleh nasabah sebagai sebuah proses yang memiliki

nilai reputasi, keberhasilan, keunggulan dan kefamiliaran, sehingga layanan yang

diterima mampu menjadi sebuah kebanggaan dan menghasilkan sebuah image

apresiasi yang tinggi untuk terus mengembangkan layanan yang optimal kepada

nasabah. Martul (2007) menyatakan bahwa image layanan yang memiliki

apresiasi yang tinggi selalu menjadi bagian penting untuk diperhatikan dan

diprioritaskan dalam setiap aktivitas layanan. Image akan memberikan dampak

pada nasabah melalui dua cara. Pertama, image bersama dengan lingkungan

eksternal seperti komunikasi dari mulut ke mulut yang mengkomunikasikan

harapan. Kedua, image yang dapat mendukung atau merusak persepsi nasabah

akan nilai, kualitas dan kepuasan.

Teori Martul (2007) mendefinisikan image sebagai kesan menyeluruh

dalam pikiran nasabah tentang suatu organisasi atau perusahaan. Hal ini

berhubungan dengan berbagai aturan fisik dan perilaku organisasi atau organisasi

tersebut. Samuelson (2008) mendefinisikan image sebagai kesan keseluruhan dari

Dengan kata lain image merefleksikan superoritas, layak dipercaya, kuat dan

efisien dalam pikiran nasabah. Mahadzirah dan Awang (2009) membagi image

dalam dua komponen yang berbeda disebut dengan fungsional dan emosional.

Komponen fungsional berhubungan dengan karakteristik fisik dari organisasi

seperti fasilitas, lokasi dan personal sedangkan komponen emosional

diasosiasikan dengan dimensi psikologis yang dimanifestasikan sebagai rasa dan

sikap terhadap organisasi.

2.1.4 KepuasanNasabah

Penggunaan istilah "satisfaction" dalam era modern saat ini cenderung

meluas dan berkaitan dengan kata-kata "satisfactory" (kesesuaian), dan "satisfy"

(membuat menjadi menyenangkan). Istilah "kepuasan nasabah" di manajemen

administrasi nasabah sendiri memiliki pengertian yang sangat spesifik yaitu

memberikan layanan untuk memenuhi kepuasan layanan yang diterima dari

pemberi layanan yaitu pemerintah atau birokrasi (Martul, 2007). Kepuasan

nasabah merupakan target yang berubah-ubah, sehingga diperlukan adanya suatu

gambaran yang lebih jelas mengenai apa kebutuhan nasabah dalam setiap

mengadakan transaksi dengan suatu organisasi.

Dengan mengandalkan kepuasan sebagai suatu proses, maka definisi kepuasan

nasabah akan memusatkan pada asal-usul atau hal-hal yang membangkitkan

kepuasan dari pada menjelaskan kepuasan itu sendiri. konsekwensinya,

sebahagian besar penelitian telah diarahkan pada pemahaman proses kognitif yang

Deskripsi di atas muncul dari teori discrepancy namun dalam

perkembangannya juga dipengaruhi oleh teori kontras di mana nasabah akan

menggabungkannya setiap perbedaan antara harapan dan evaluasi jasa (Martin,

2008). Teori yang digunakan untuk menjelaskan tentang kepuasan adalah equity

theory. Menurut teori ini seseorang akan merasa puas bila rasio hasil (outcome)

yang diperolehnya dibandingkan dengan input yang digunakan dirasakan fair atau

adil. Dengan kata lain, kepuasan terjadi apabila konsumen merasakan bahwa rasio

hasil terhadap input yang dikeluarkannya proporsional. Perkembangan terakhir

menunjukkan adanya pembaharuan terhadap perhatian yang memusatkan pada

sifat dari kepuasan itu sendiri, sedangkan peneliti lainnya memandang kepuasan

sebagai respon yang memiliki pengaruh terhadap pengalaman mengkonsumsi dari

layanan/barang. Sudut pandang ini mengakui input dari proses perbandingan

kognitif tetapi selanjutnya menyatakan bahwa hal tersebut hanya salah satu saja

dari faktor yang menentukan "kondisi" kepuasan.

Dari sudut pandang teori pemenuhan kebutuhan atau teori perilaku yang

mengacu kepada teori Maslow, kepuasan dapat dipandang sebagai titik akhir dari

proses motivasi, di mana perilaku seseorang diarahkan kepada pencapaian prestasi

atau tujuan yang relevan. Teori terakhir yang telah dibuktikan di dalam literatur

menyebutkan bahwa hubungan langsung antara kualitas layanan dan behavioral

intention di mana kepuasan bertindak sebagai cikal-bakal dan kualitas layanan

(misalnya hubungan langsung dengan kualitas layanan) dalam kaitannya dengan

mempertahankan nasabah ini, O'Maley (2008) mencoba untuk menentukan

Sebahagian besar literatur menyebutkan bahwa kepuasan nasabah merupakan

pendekatan dari ukuran nilai layanan di mana kepuasan nasabah diasumsikan

mempengaruhi minat membeli tetapi penelitian mengindikasikan hal yang terlalu

disederhanakan jika dikatakan bahwa nasabah yang tidak puas akan tidak loyal

2.2 Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang dapat ditelaah dijelaskan di dalam

tabel berikut:

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian Muhammad Ismail (2010) Muhammad Fuad Randy 2011 Christiana Okky Augusta Lovenia (2012) Pengaruh Kualitas Pelayanan, Citra Perusahaan, Kepercayaan dan Kepuasan Terhadap Loyalitas Nasabah (Studi Kasus Pada Nasabah Bank BRI Cabang Sragen)

Pengaruh Kualitas Layanan, Kepercayaan dan Image terhadap Kepuasan Nasabah pada PT Bank SULSELBAR

Penelitian yang ada kaitannya dengan variabel penelitian yang penulis

lakukan adalah penelitian yang dilakukan oleh Muhammad Fuad Randy,

Muhammad Ismail dan Christiana Okky Augusta Lovenia, tetapi penelitian yang

mengkombinasikan pengaruh antara kualitas layanan, kepercayaan serta image

terhadap kepuasan nasabah di PT BPR Milala, maka dari itu perlu adanya suatu

penelitian yang menggambarkan pengaruh ketiga variabel (kualitas layanan,

kepercayaan, image) terhadap kepuasan nasabah di PT BPR Milala.

2.3Kerangka konseptual

Setiap perusahaan perbankan khususnya PT BPR Milala, berupaya

memberikan pelayanan yang berorientasi pada kepuasan nasabah. Untuk itu

diperlukan adanya kebijakan untuk memberikan layanan yang berkualitas kepada

setiap nasabah, menanamkan kepercayaan agar nasabah tetap loyal kepada bank

dan berupaya untuk menjaga image untuk memberikan kesan tetap menjadi

nasabah pada PT. Bank Perkreditan Rakyat Milala. Dalam mewujudkan kepuasan

nasabah PT BPR Milala memberikan layanan perbankan kepada nasabah sesuai

pemenuhan kebutuhan, keinginan dan harapan untuk mendapatkan layanan yang

Lebih jelasnya ditunjukkan pada kerangka pikir di bawah ini:

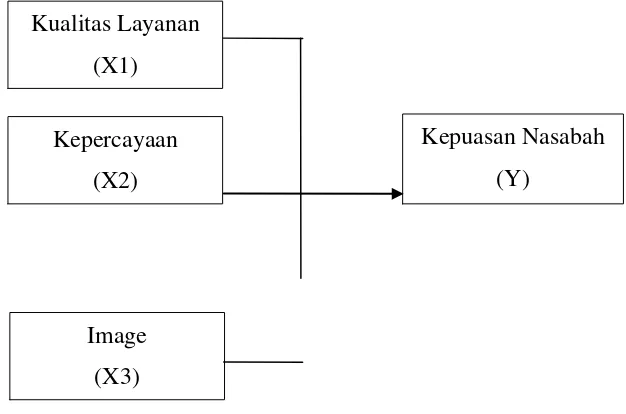

Gambar 2.2 Kerangka Konseptual

2.4 Hipotesis Penelitian

Hipotesis menurut Erlina (2008:49) adalah proposisi yang dirumuskan

dengan maksud untuk di uji secara empiris. Preposisi merupakan ungkapan

atau pernyataan yang dapat di percaya, dapat disangkal, atau diuji

kebenarannya mengenai konsep atau konstruk yang menjelaskan atau

memprediksi fenomena-fenomena. Hipotesis merupakan penjelasan

sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi

atau yang akan terjadi. Berdasarkan perumusan masalah dalam penelitian ini

pada kerangka konseptual di atas, maka penulis menggunakan penyajian Kepercayaan

(X2)

Image (X3)

Kepuasan Nasabah (Y)

kualitas layanan (X1), kepercayaan (X2), dan image (X3) berpengaruh

terhadap kepuasan Nasabah (Y) di PT BPR MILALA baik secara simultan

maupun parsial.

BAB III METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang digunakan peneliti adalah jenis kausal. Menurut

Mustafa Edwin (2006:84) desain kausal dilakukan jika peneliti mempelajari

penyebab dari satu atau lebih masalah. Penelitan kausal tidak hanya terbatas

pengaruh satu variabel terhadap variabel lainnya (X mempengaruhi Y), tetapi juga

dapat terjadi secara berantai ( X1, X2, X3 mempengaruhi Y). Adapun variabel X1,

X2, dan X3 digunakan dalam penelitian ini adalah kualitas layanan, kepercayaan,

dan image. Variabel dependen adalah kepuasan nasabah (Y).

3.2 Tempat dan Waktu Penelitian

Lokasi penelitian dilakukan di PT BPR Milala, Jalan Iskandar Muda

Nomor 101-B Medan – Sumatera Utara, Telepon: 061-4510604, Fax 061-452438

Waktu penelitian dimulai dari bulan November 2012 sampai dengan bulan

kualitas layanan (X1), kepercayaan (X2), dan image (X3) berpengaruh

terhadap kepuasan Nasabah (Y) di PT BPR MILALA baik secara simultan

maupun parsial.

BAB III METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang digunakan peneliti adalah jenis kausal. Menurut

Mustafa Edwin (2006:84) desain kausal dilakukan jika peneliti mempelajari

penyebab dari satu atau lebih masalah. Penelitan kausal tidak hanya terbatas

pengaruh satu variabel terhadap variabel lainnya (X mempengaruhi Y), tetapi juga

dapat terjadi secara berantai ( X1, X2, X3 mempengaruhi Y). Adapun variabel X1,

X2, dan X3 digunakan dalam penelitian ini adalah kualitas layanan, kepercayaan,

dan image. Variabel dependen adalah kepuasan nasabah (Y).

3.2 Tempat dan Waktu Penelitian

Lokasi penelitian dilakukan di PT BPR Milala, Jalan Iskandar Muda

Nomor 101-B Medan – Sumatera Utara, Telepon: 061-4510604, Fax 061-452438

Waktu penelitian dimulai dari bulan November 2012 sampai dengan bulan

3.3Definisi Operasional dan Pengukuran Variabel 3.3.1 Definisi Operasional

1. Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang

mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel

dependen. Penelitian ini menggunakan kualitas layanan, kepercayaan, dan image

sebagai variabel independennya.

a. Kualitas layanan

Penelitian administrasi nasabah, kualitas harus dikonseptualkan dengan

suatu defenisi operasional sehingga dapat diukur dengan suatu instrument yang

dibuat untuk keperluan yang lebih komprehensip dalam pengembangan ilmu

pengetahuan. Goetsch dan Davis (dalam Oemi, 2007) mengemukakan bahwa

kualitas merupakan suatu kondisi yang dinamis yang berhubungan dengan jasa

layanan, manusia, proses lungkungan yang memenuhi atau melebihi harapan.

Defenisi konvensional dari kualitas biasnaya menggambarkan karakteristik

langsung dari suatu jasa seperti performansi (performance), keandalan

(realibility), mudah dalam penggunaan (ease of ease), estetika (esthetics), seperti

kualitas interaksi, kualitas lingkungan fisik dan kualitas hasil. Disamping itu juga

nasabah dan upaya perubahan kea rah perbaikan terus-menerus, sehingga dikenal

istilah “ Q-MATCH” (Quality = Meet Agreed Term and Change).

Indikator yang mempengaruhi :

1) sikap baik pegawai yang melayani,

2) penampilan pegawai yang rapi,bersih, dan harum,

3) tempat kerja yang nyaman,

4) efisiensi dan kecepatan pegawai dalam melayani,

5) dan knowlage/pengetahuan pegawai yang lumayan luas.

b. Kepercayaan

Kepercayaan (believeness ) pada prinsipnya adalah suatu penilaian yang

tidak meragukan tentang sebuah tindakan dari sebuah proses yang dilakukan

secara sadar dan terencana untuk menunjukkan bukti bahwa suatu tindakan dapat

dilaksanakan dengan konsekuen. Indikator yang mempengaruhi:

1) tanggung jawab pegawai dalam melayani,

2) keyakinan yang ditunjukkan pegawai dalam melayani,

3) perhatian pegawai dalam melayani,

4) produk yang ditawarkan pegawai yang jelas,

5) dan kualitas layanan yang baik.

Menurut(Martul, 2007) menyatakan bahwa image layanan yang memiliki

apresiasi yang tinggi selalu menjadi bagian penting untuk diperhatikan dan

diprioritaskan dalam setiap aktivitas layanan. Image juga didefinisiskan sebagai

kesan menyeluruh dalam pikiran nasabah tentang suatu organisasi atau

perusahaan. Hal ini berhubungan dengan berbagai aturan fisik dan perilaku

organisasi atau organisasi tersebut. Indikator yang mempengaruhi :

1) kesan yang baik dan positif dalam pelayanan berkualitas,

2) kesan yang baik dalam mewujudkan kepuasan,

3) pelayanan yang bagus dalam mempermudah nasabah dengan

kliring,

4) produk perusahaan yang jelas,

5) perusahaan yang lumayan berkembang dengan maju.

d. Kepuasan

Penggunaan istilah "satisfaction" dalam era modern saat ini cenderung

meluas dan berkaitan dengan kata-kata "satisfactory" (kesesuaian), dan "satisfy"

(membuat menjadi menyenangkan). Akan tetapi istilah "kepuasan nasabah" di

manajemen administrasi nasabah sendiri memiliki pengertian yang sangat spesifik

yaitu memberikan layanan untuk memenuhi kepuasan layanan yang diterima dari

pemberi layanan yaitu pemerintah atau birokrasi (Martul, 2007). Indikator yang

mempengaruhi :

1) kebutuhan layanan perbankan sesuai dengan keinginan

nasabah,

3) pelayanan yang menyenangkan terhadap nasabah,

4) produk yang ditawarkan perusahaan dengan jelas,

5) proses cepat dengan pengajuan/permohonan pinjaman.

2. Variabel Dependen

Variabel dependen sering juga disebut variabel terikat atau variabel tidak

bebas, merupakan tipe variabel yang dipengaruhi atau dijelaskan oleh variabel

independen (Erlina, 2008 : 42). Variabel dependen dalam penelitian ini adalah Kepuasan Nasabah. Kepuasan Nasabah adalah hasil kerja dengan memberikan

layanan perbankan kepada para nasabah sesuai dengan wewenang/tanggungjawab

dalam pemenuhan kebutuhan, keinginan dan harapan untuk mendapatkan layanan

yang memuaskan.

Indikator yang mempengaruhi :

1) kualitas layanan,

2) sikap,

3) image,

4) tempat /letak yang nyaman dan strategis,

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Variabel Indikator Skala

Kualitas Layanan

(X1)

Defenisi konvensional dari kualitas biasnaya menggambarkan karakteristik langsung dari suatu jasa seperti performansi

(performance), keandalan (realibility), mudah dalam penggunaan (ease of ease), estetika (esthetics), dan sebagainya, seperti kualitas interaksi,

kualitas lingkungan fisik dan kualitas hasil.

- sikap baik pegawai yang melayani,

- penampilan pegawai yang rapi, bersih, dan harum,

- tempat kerja yang nyaman,

- efisiensi dan kecepatan pegawai dalam

melayani,

- knowlage/pengetahuan pegawai yang lumayan luas.

Likert

Kepercayaa n (X2)

Kepercayaan (believeness ) pada prinsipnya adalah suatu penilaian yang tidak meragukan tentang sebuah tindakan dari sebuah proses yang dilakukan secara sadar dan terencana untuk

menunjukkan bukti bahwa suatu tindakan dapat dilaksanakan dengan konsekuen.

- tanggung jawab pegawaidalam melayani,

- keyakinan yang ditunjukkan pegawai dalam melayani, - perhatian pegawai

dalam melayani,

- produk yang ditawarkan pegawai yang jelas, - kualitas layanan yang

baik. Likert Image (X3) Martul (2007) menyatakan image layanan yang memiliki apresiasi yang tinggi

- kebutuhan layanan perbankan sesuai dengan keinginan nasabah,

selalu menjadi bagian penting untuk

diperhatikan dan diprioritaskan dalam setiap aktivitas layanan. Image juga didefenisiskan sebagai kesan

menyeluruh dalam pikiran nasabah tentang suatu organisasi atau perusahaan.

- informasi yang cepat dengan layanan yang baik,

- pelayanan yang

menyenangkan terhadap nasabah,

- produk yang ditawrkan perusahaan dengan jelas, - proses cepat dengan

pengajuan/permohonan pinjaman. Kepuasan Nasabah (Y) Istilah "kepuasan

nasabah" di manajemen administrasi nasabah sendiri memiliki

pengertian yang sangat spesifik yaitu

memberikan layanan untuk memenuhi kepuasan layanan yang diterima dari pemberi layanan yaitu pemerintah atau birokrasi (Martul, 2007).

- kualitas layanan,

- sikap - image

- tempat /letak yang nyaman dan strategis - terpercaya

Likert

Sumber: Peneliti (2010)

3.3.2Skala Pengukuran Variabel

Skala pengukuran yang digunakan oleh penulis untuk mengetahui

masing-masing variabel X1, X2, X3 (kualitas layanan, kepercayaan, dan image) dan

variabel Y (kepuasan nasabah) adalah skala likert. Skala tersebut digunakan untuk

mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang

fenomena sosial (Sugiyono, 2008:132). Definisi operasional, variabel dan

pengukuran merupakan penyatuan pandangan dan kesamaan pendapat mengenai

beberapa istilah dalam penelitian ini yang dijadikan sebagai variabel yang diteliti.

1. Kepuasan nasabah adalah tingkat penilaian afektif nasabah atas keseluruhan

terpenuhinya keinginan, kebutuhan, harapan. Pengukuran menggunakan skala

likert 5,4,3,2,1.

2. Kualitas layanan adalah penilaian kognitif nasabah atas pengalaman aktual

layanan. Indikator kualitas layanan yaitu kualitas interaksi, kualitas

lingkungan fisik dan kualitas hasil. Pengukuran menggunakan skala likert

5,4,3,2,1.

3. Kepercayaan adalah keyakinan nasabah dalam menerima layanan yang

diberikan untuk mengapresiasikan rasa percaya atas bentuk layanan yang

diterima. Indikator kepercayaan yaitu kompetensi, kebajikan, integritas dan

prediktibilitas menjadi keutamaan komponen kepercayaan layanan.

Pengukuran menggunakan skala likert 5,4,3,2,1.

4. Image adalah kesan dari keinderaan nasabah dalam menilai wujud layanan

yang dirasakan. Indikator image yaitu reputasi, keberhasilan, keunggulan dan

familiar merupakan kesan penting dalam menanamkan imej terhadap layanan.

Pengukuran menggunakan skala likert 5,4,3,2,1.

3.4 Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa

orang, kejadian, atau benda yang mempunyai karakteristik tertentu. Populasi

dalam penelitian ini adalah semua nasabah PT BPR Milala yang terdiri dari 100

orang sedangkan sampel adalah bagian populasi yang digunakan untuk

memperkirakan karakteristik populasi (Erlina, 2008:75). Dari seluruh responden

yang disebarkan kepada nasabah yang berjumlah lebih 500 orang, maka populasi

sebanyak 80 orang. Teknik pengambilan sampel yang digunakan adalah

Accidental Sampling, yaitu siapa saja kebetulan ditemui asal memenuhi syarat

dipakai sebagai sampel. Responden adalah nasabah PT BPR Milala.

Sampel yang diambil dihitung dengan menggunakan rumus Slovin.

N

1 + N(e)2

dimana:

n = jumlah sampel

N = jumlah populasi

e = persen kelonggaran ketidak telitian karena kesalahan

pengambilan sampel yang masih dapat ditolerir atau

diinginkan = 5 %

sehingga sampel dapat dihitung dengan cara :

100

1 + 100(0.05)2

= 80

berdasarkan hasil perhitungan tersebut, diperoleh jumlah sampel sebesar 80.

3.5 Jenis dan Sumber Data

= n

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data

pendukung (data sekunder).

1. Data primer

Data primer adalah data yang diperoleh langsung dari sampel penelitian

melalui pembagian kuesioner.

2. Data sekunder

Data sekunder data yang diperoleh tidak secara langsung yang diberikan oleh

pihak lain maupun perusahaan. Data pendukung yang digunakan berupa

literatur ilmiah lainnya seperti buku perustakaan, website media internet.

3.6 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

kuisoner, wawancara, studi dokumentasi.

1. Kuisioner

Teknik imi dilakukan dengan memberikan daftar pertanyaan kepada

responden yang berhubungan dengan masalah yang sedang diteliti. Kuisioner ini

menggunakan skala Likert yang bernilai 1-5.

2. Wawancara

Teknik ini digunakan mengumpulkan data-data dengan komunikasi

langsung/tanya jawab kepada pihak yang mempunyai wewenang untuk

memberikan data-data yang berkaitan dengan penelitian.

Studi dokumentasi adalah dengan mencari, membaca, dan

membandingkan buku-buku, bahan tulisan, catatan dan dokumen yang bertujuan

untuk mendapatkan informasi yang berhubungan dengan masalah yang diteliti.

3.7 Uji Validitas dan Reliabilitas

3.7.1 Uji Validitas

Uji ini dilakukan mengukur apakah data yang telah di dapat setelah

penelitian merupakan data yang valid dengan alat ukur yang telah disediakan

(kuesioner). Valid artinya data yang diperoleh melalui kuesioner dapat menjawab

tujuan penelitian. Pengujian validitas dapat dilakukan dengan menggunakan SPSS

(Statistik Product and Services Solution), dengan kriteria sebagai berikut:

• jika rhitung > rtabel maka pernyataan tersebut valid, • jika rhitung < rtabel maka pernyataan tersebut tidak valid.

3.7.2 Uji Reliabilitas

Reliabilitas merupakan tingkat keandalan suatu instrument penelitian.

Instrument yang reliable adalah instrument yang apabila digunakan berulang kali

untuk mengukur objek yang sama, akan menghasilkan data yang sama (Sugiyono,

2008:110). Untuk melakukan uji ini, peneliti menggunakan bantuan software

SPSS, dengan kriteria sebagai berikut:

3.8 Teknik Analisis

Metode analisis yang digunakan untuk menganalisis data yang

dikumpulkan adalah metode deskriptif dan metode kuantitatif.

1. Metode Deskriptif

Metode penganalisaan data dengan cara menyusun data, mengelompokkan

data, dan menginterprestasikan data sehingga diperoleh gambaran sebenarnya

mengenai masalah yang diteliti. Masalah penelitiannya adalah pengaruh kualitas

layanan, keprcayaan, dan image terhadap kepuasan nasabah di PT BPR Milala

Medan.

2. Metode Analisis Kuantitatif

Metode analisis kuantitatif merupakan metode yang digunakan untuk

menyajikan data dalam bentuk angka. Pada metode ini peneliti menggunakan

metode analisis regresi linier berganda yang digunakan untuk mengetahui

besarnya hubungan dan pengaruh variabel independen (X1,X2,X3) terhadap

Analisis data menggunakan bantuan Software SPSS, dengan rumus:

Y = a + b1X1+b2X2+b3X3+e

Keterangan:

Y = kepuasan nasabah

a = konstanta

b1, b2, b3 = koefisien arah regresi

X1 = kualitas kayanan

X2 = kepercayaan

X3 = image

e = error (pengganggu)

3.9 Uji Asumsi Klasik

Syarat asumsi klasik yang harus dipenuhi dalam model regresi berganda

sebelum data dianalisis adalah uji normalitas dan uji multikolinieritas.

1. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi

antara variabel dependen dengan variabel independen mempunyai distribusi

normal atau tidak. Uji normalitas data dapat dilakukan melalui analisis grafik dan

analisis statistik. Untuk mendeteksinya yaitu dengan melihat grafik histogram dan

normal jika bentuk kurva memiliki kemiringan yang cenderung seimbang baik

pada sisi kanan. Pada kurva normal probabiliti plot, data dikatakan normal apabila

distribusi data menyebar disekitar garis diagonal atau mengikuti arah garis

diagonal.

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi di antara variabel independen. Model regresi yang baik

seharusnya tidak terjadi korelasi di antara variabel independen. Multikolinieritas

adalah situasi adanya korelasi variabel-variabel independen antara yang satu

dengan yang lainnya. Metode yang digunakan untuk menguji ada tidaknya

multikolinearitas adalah dengan menggunakan nilai tolerance > 0,1 dan nilai

Variance Inflation Factor (VIF). Batas VIF adalah 5, artinya jika VIF lebih

besar dari 5, maka variabel tersebut mempunyai persoalan multikolinearitas

dengan variabel bebas yang lainnya (disimpulkan terjadinya multikolinearitas).

3.10 Pengujian Hipotesis

Pengujian hipotesis pada penelititan ini akan digunakan uji-t dan uji-F dan

koefisien determinan.

a. Uji Signifikasi Parsial (Uji-t)

Uji t, yaitu dilakukan untuk menunjukkan seberapa jauh pengaruh variabel

independen secara parsial terhadap dependen. Hipotesis yang akan di uji adalah

:H0 : b1 = 0, artinya secara parsial tidak ada pengaruh yang positif dan signifikan

dari variabel bebas (X1,X2,X3) yaitu kualitas kerja, kepercayaan, image terhadap

berpengaruh terhadap variabel dependen. Uji hipotesis ini dilakukan dilakukan

dengan membandingkan signifikansi thitung dengan ketentuan:

• jika signifikasi < 0,05, maka H0 diterima, • jika signifikasi > 0,05, maka Ha ditolak.

b. Uji Signifikasi Simultan (Uji-F)

Uji F, yaitu untuk menunjukkan apakah semua variabel independen yang

dimasukkan dalam model regresi mempunyai pengaruh secara serentak (simultan)

terhadap variabel dependen. Hipotesis yang digunakan adalah: H0 : b1 = b2 = b3 =

0, artinya secara simultan tidak ada pengaruh yang positif dan signifikan dari

variabel bebas (X1,X2,X3) yaitu pengaruh kualitas layanan, kepercayaan, image

terhadap kepuasan nasabah (Y).

Ha : b1 ≠ b2 ≠ b3 ≠ 0, artinya secara simultan terdapat pengaruh yang positif dan

signifikan dari variabel bebas (X1,X2,X3) yaitu pengaruh kualitas layanan,

kepercayaan, image terhadap kepuasan nasabah (Y).

c. Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa besar

kemampuan variabel-variabel independen dapat menjelaskan variasi dalam

variabel dependen. Nilai koefisien determinasi (R2) adalah antara nol sampai

dengan satu. Nilai R2 = 0 menunjukkan bahwa tidak ada pengaruh antara variabel

independensi terhadap variabel dependen. Bila nilai R2 mendekati nol

menunjukkan semakin lemahnya pengaruh variable independen terhadap variasi

dependen, sebaliknya jika nilai R2 mendekati satu menunjukkan semakin kuat

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

Dalam bab IV disajikan analisis terhadap data yang telah diperoleh selama

pelaksanaan penelitian. Data yang terkumpul secara keseluruhan merupakan data

primer, yaitu data yang berasal dari jawaban responden terhadap daftar pertanyaan

yang dibagikan. Responden dalam penelitian ini adalah konsumen PT BPR

Milala yang masih aktif sampai sekarang.

4.2 Hasil Uji Validitas dan Realibilitas 4.2.1 Uji Validitas

Uji validitas ini dilakukan untuk mengukur apakah data yang telah didapat

setelah penelitian merupakan data yang valid dengan alat ukur yang telah

disediakan (kuesioner). Valid artinya data yang diperoleh melalui kuesioner dapat

menjawab tujuan penelitian. Suatu koefisien dinyatakan valid atau dianggap

memenuhi syarat, jika harga koefisien Pengujian validitas telah dilakukan rhitung ≥

0,300 (Riduwan, 2005:109; Sudarmanto, 2005:88). Pengujian validitas dilakukan

• jika rhitung > rtabel maka pernyataan tersebut valid, • jika rhitung < rtabel maka pernyataan tersebut tidak valid.

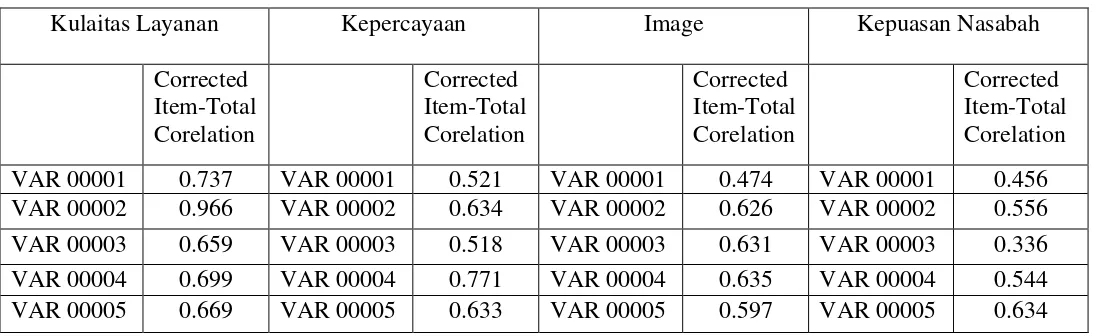

[image:50.595.31.579.290.458.2]Hasil pengolahan data untuk uji validitas dapat dilihat pada Tabel dibawah ini.

Tabel 4.1 Uji Validitas Item-Total Statistics

Kulaitas Layanan Kepercayaan Image Kepuasan Nasabah

Corrected Item-Total Corelation

Corrected Item-Total Corelation

Corrected Item-Total Corelation

Corrected Item-Total Corelation

VAR 00001 0.737 VAR 00001 0.521 VAR 00001 0.474 VAR 00001 0.456

VAR 00002 0.966 VAR 00002 0.634 VAR 00002 0.626 VAR 00002 0.556

VAR 00003 0.659 VAR 00003 0.518 VAR 00003 0.631 VAR 00003 0.336

VAR 00004 0.699 VAR 00004 0.771 VAR 00004 0.635 VAR 00004 0.544

VAR 00005 0.669 VAR 00005 0.633 VAR 00005 0.597 VAR 00005 0.634

Sumber : Hasil Perhitungan menggunakan SPSS 16.0, 2012

Uji validitas dilihat pada kolom Corrected Item-Total Correlation yang

menunjukkan korelasi antara skor total item yang dapat digunakan untuk menguji

validitas instrument. Dari hasil pengujian terlihat bahwa seluruh pernyataan

dinyatakan valid karena nilai corrected item-total correlation lebih besar dari nilai

rtabel yaitu 0,300.

4.2.2Uji Reliabilitas

Uji ini digunakan untuk melihat apakah alat ukur yang digunakan

melakukan uji ini peneliti menggunakan bantuan software SPSS, dengan kriteria

sebagai berikut:

• jika ralpha > rtabel maka pernyataan reliable, • jika ralpha < rtabel maka pernyataan tidak reliable.

Untuk reliabilitas instrumennya yang skornya dalam bentuk skala dapat digunakan

koefisien Alpha dari Cronbach. Apabila Cronbach Alpha yang kurang dari 0,6

adalah kurang baik, sedangkan jika nilai Cronbach Alpha 0,7 dapat diterima dan

reliabilitas dengan nilai Cronbach Alpha 0,8 atau diatasnya adalah baik. Hasil

[image:51.595.182.444.377.520.2]pengolahan data untuk uji reliabilitas dapat dilihat pada tabel dibawah ini.

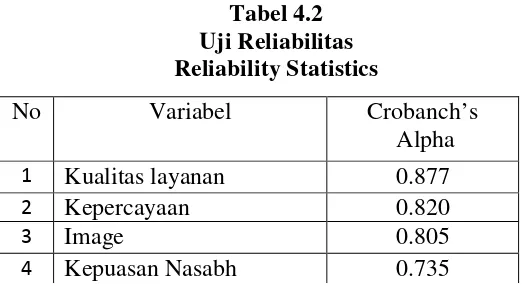

Tabel 4.2 Uji Reliabilitas Reliability Statistics

Sumber : Hasil Perhitungan menggunakan SPSS 16.0, 2012

Pada tabel 4.2 dapat dilihat Cronbach’s Alpha sebesar 0,877 hal ini

mengindikasikan bahwa pernyataan pada variabel kualitas layanan dinyatakan

reliabel karena > 0,6. Nilai Cronbach’s Alpha sebesar 0,820 hal ini

mengindikasikan bahwa pernyataan pada variabel kepercayaan reliabel karena >

0,6. Nilai Cronbach’s Alpha sebesar 0,805 hal ini mengindikasikan bahwa

pernyataan pada variabel image reliabel karena >0,6, sedangkan untuk nilai

No Variabel Crobanch’s

Alpha

1 Kualitas layanan 0.877

2 Kepercayaan 0.820

3 Image 0.805

Cronbach’s Alpha sebesar 0,735 hal ini mengindikasikan bahwa pernyataan pada

variabel kepuasan nasabah juga reliable karena > 0,6.

4.3 Hasil Penelitian

4.3.1 Analisis Deskriptif Responden

Analisis deskriptif dalam penelitian ini merupakan uraian atau penjelasan

dari hasil pengumpulan data primer berupa kuesioner yang telah diisi oleh

responden penelitian. Kuesioner berisikan 20 pernyataan yang terdiri dari 5 butir

untuk variabel kualitas layanan (X1), 5 butir untuk variabel kepercayaan (X2), 5

butir untuk variabel image (X3), dan 5 butir untuk variabel kepuasan nasabah (Y).

[image:52.595.113.380.523.615.2]a. Karakteristik responden berdasarkan jenis kelamin

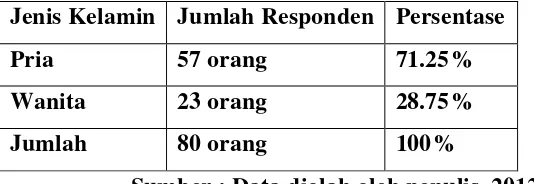

Tabel 4.3

Klasifikasi Responden Berdasarkan Jenis Kelamin Jenis Kelamin Jumlah Responden Persentase

Pria 57 orang 71.25%

Wanita 23 orang 28.75%

Jumlah 80 orang 100%

Sumber : Data diolah oleh penulis, 2012

Pada Tabel 4.3 dapat dilihat bahwa mayoritas jenis kelamin responden dalam

penelitian ini adalah nasabah PT BPR Milala berjenis kelamin pria, yaitu

b. Karakteristik responden berdasarkan usia

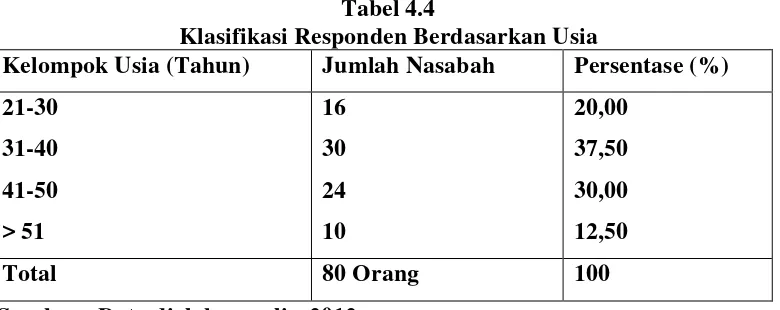

Tabel 4.4

Klasifikasi Responden Berdasarkan Usia

Kelompok Usia (Tahun) Jumlah Nasabah Persentase (%) 21-30

31-40 41-50 > 51

16 30 24 10

20,00 37,50 30,00 12,50

Total 80 Orang 100

Sumber : Data diolah penulis, 2012

Berdasarkan tabel 4.4 di atas, dapat diketahui bahwa mayoritas responden berusia

antara 31-40 tahun dengan jumlah 30 orang atau sekitar 37,50%, usia tersebut

adalah usia yang tergolong masih muda dan berpeluang untuk mengajukan

pinjaman lagi.

c. Karakteristik responden berdasarkan status pekerjaan

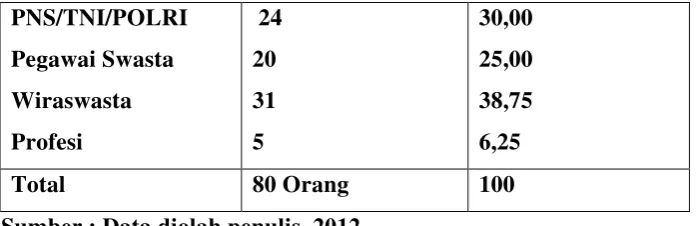

Tabel 4.5

PNS/TNI/POLRI Pegawai Swasta Wiraswasta Profesi 24 20 31 5 30,00 25,00 38,75 6,25

Total 80 Orang 100

Sumber : Data diolah penulis, 2012

Data responden pada tabel 4.5 berdasarkan status pekerjaan dibagi menjadi empat

kelompok, nasabah dengan pekerjaan PNS/TNI/POLRI sangat dominan dengan

angka 24 orang (30,00%), nasabah yang berprofesi PNS/TNI/POLRI lebih

memiliki peluang besar untuk mengajukan pinjaman kembali karena nasabah

tersebut lebih dipercaya dilihat aspek penghasilan yang menetap setiap bulannya.

[image:54.595.118.468.98.211.2]d. Karakteristik responden berdasarkan agunan/jaminan

Table 4.6

Klasifikasi Responden berdasarkan Agunan/Jaminan

Su mb er :

Da ta diolah penulis, 2012

Dengan melihat tabel 4.6 dapat kita lihat bahwa pengajuan kredit yang paling

banyak dengan agunan/jaminan BPKB motor/mobil yaitu sebanyak 35 orang

(43,75%), sebuah angka yang sangat dominan. Dimana permohonan kredit

nasabah lebih cepat diproses khusus jaminan BPKB motor/mobil karena tidak

Agunan/Jaminan (Tahun) Jumlah Nasabah Persentase (%) BPKB Motor/Mobil Sertifikat Tanah/Rumah Cessie/Surat Kios PRK 35 32 5 8 43,75 40,00 6,25 10,00

perlu peninjauan ulang berkali-kali hanya melakukan foto ulang dan gesek mesin

rangka.

[image:55.595.116.484.454.648.2]e. Karakteristik Responden Berdasarkan Jumlah Pinjaman

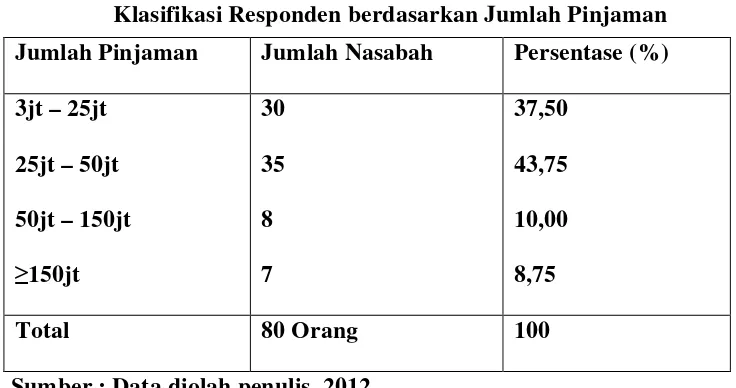

Tabel 4.7

Klasifikasi Responden berdasarkan Jumlah Pinjaman Jumlah Pinjaman Jumlah Nasabah Persentase (%) 3jt – 25jt

25jt – 50jt 50jt – 150jt ≥150jt

30 35 8 7

37,50 43,75 10,00 8,75

Total 80 Orang 100

Sumber : Data diolah penulis, 2012

Dengan melihat tabel 4.7 mengenai jumlah pinjaman, dapat disimpulkan bahwa

pinjaman 3jt – 25jt terdiri sebanyak 30 orang (37,50%), pinjaman 25jt – 50jt

sementara pinjaman ≥150jt sebanyak 7 orang (8,75%). Dengan demikian

pinjaman 25jt – 50jt sangat dominan dengan angka signifikan 43,75%.

4.3.2 Analisis Deskriptif Variabel

Kuesioner yang dilakukan dalam penelitian ini diukur dengan menggunakan

skala likert untuk menanyakan tanggapan responden terhadap variabel kualitas

layanan (X1), variabel kepercayaan (X2), dan variabel image (X3) serta variabel

dependen yaitu kepuasan nasabah (Y).

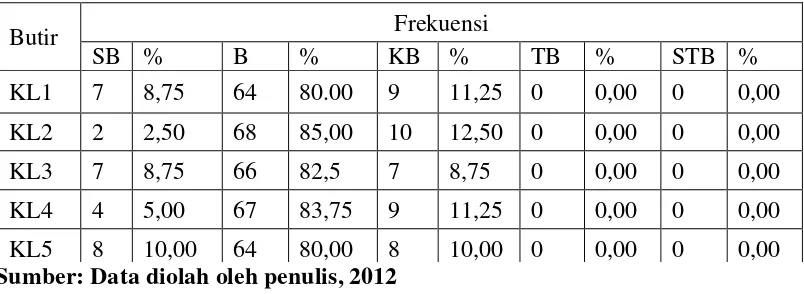

[image:56.595.115.517.468.615.2]a. Distribusi jawaban responden terhadap variabel kualitas layanan

Tabel 4.8

Distribusi Jawaban Responden Terhadap Variabel Kualitas Layanan (X1)

Sumber: Data diolah oleh penulis, 2012

Dari tabel 4.8 dapat diambil dengan 5 kesimpulan yaitu sebagai berikut.

1. Pada pernyataan KL1 (bagaimana sikap karyawan dalam melayani

nasabah) dapat dijelaskan bahwa 7 orang (8,75%) responden menjawab sangat

berkualitas, 64 orang (80,00%) responden menjawab berkualitas, 9 orang

Butir Frekuensi

SB % B % KB % TB % STB %

KL1 7 8,75 64 80.00 9 11,25 0 0,00 0 0,00

KL2 2 2,50 68 85,00 10 12,50 0 0,00 0 0,00

KL3 7 8,75 66 82,5 7 8,75 0 0,00 0 0,00

KL4 4 5,00 67 83,75 9 11,25 0 0,00 0 0,00

(11,25%) responden menjawab kurang berkualitas. Pada KL1 ini tidak ada

yang memilih jawaban tidak berkualitas dan sangat tidak berkualitas.

2. Pada pernyataan KL2 (bagaimana penampilan karyawan dalam melayani

nasabah), dapat dijelaskan bahwa 2 orang (2,50%) responden menjawab

sangat berkualitas, 68 orang (85,00%) responden menjawab berkalitas, 10

orang (12,50%) menjawab kurang berkualitas. Pada KL2 ini tidak ada yang

memilih jawaban tidak berkualitas dan sangat tidak berkualitas.

3. Pada pernyataan KL3 (bagaimana kebersihan tempat kerja yang saudara

liat), dapat dijelaskan bahwa 7 orang (8,75%) responden menjawab sangat

berkualitas, 66 orang (82,50%) responden menjawab berkualitas, 7 orang

(8,75%) responden menjawab kurang berkualitas. Pada KL3 ini tidak ada yang

memilih jawaban tidak berkualitas dan sangat tidak berkualitas.

4. Pada pernyataan KL4 (Bagaimana efisiensi dan kecepatan karyawan

dalam melayani nasabh), dapat dijelaskan bahwa 4 orang (5,00%) responden

menjawab sangat berkualitas, 67 orang (83,75%) responden menjawab

berkualitas, 9 orang (11,25%) responden menjawab kurang berkualitas. Pada

KL4 ini tidak ada yang memilih jawaban tidak berkualitas dan sangat tidak

berkualitas.

5. Pada pernyataan KL5 (bagaimana pengetahuan karyawan dalam

menyampaikan produk yang disediakan oleh perusahaan), dapat dijelaskan

bahwa 8 orang (10,00%) responden menjawab sangat berkualitas, 64 orang

(80,00%) responden menjawab berkualitas, 8 orang(10,00%) responden

menjawab kurang berkualitas. Pada KL5 ini tidak ada yang memilih jawaban

b. Distribusi jawaban responden terhadap variabel kepercayaan

Tabel 4.9

Distribusi Jawaban Responden Terhadap Variabel Kepercayaan (X2)

Sumber: Data diolah oleh penulis, 2012

Dari tabel 4.9 dapat diambil dengan 5 kesimpulan yaitu sebagai berikut.

1. Pada pernyataan K1 (apakah saudara percaya dengan

tanggungjawab karyawan menyelesaikan pelayanan), dapat dijelaskan bahwa

20 orang (25,00%) responden menjawab sangat dipercaya, 55 orang (68,75%)

responden menjawab dipercaya, 5 orang (6,25%) responden menjawab kurang

dipercaya. Pada K1 ini tidak ada yang memilih, jawaban tidak berkualitas dan

sangat tidak dipercaya.

2. Pada pernyataan K2 (apakah yakin dengan sikap yang ditunjukkan

dalam melayani saudara), dapat dijelaskan bahwa 14 orang (17,50%)

responden menjawab sangat dipercaya, 61 orang (76,25%) responden

menjawab dipercaya, 4 orang (5,00%) responden menjawab kurang dipercaya,

Butir Frekuensi

SD % D % KD % TD % STD %

K1 20 25,00 55 68,75 5 6,25 0 0,00 0 0,00

K2 14 17,50 61 76,25 4 5,00 1 1,25 0 0,00

K3 27 33,75 48 60,00 5 6,25 0 0,00 0 0,00

K4 21 26,25 42 52,50 17 21,25 0 0,00 0 0,00

jawaban tidak dipercaya sebanyak 1 orang (1,25%). Pada K2 ini tidak ada

yang memilih jawaban sangat tidak dipercaya.

3. Pada pernyataan K3 (apakah saudara percaya dengan ), dapat

dijelaskan bahwa 27 orang (33,75%) responden menjawab sangat