i

MEKANISME PENGELOLAAN DAN PENYELESAIAN KLAIM

PADA PRODUK AUTOCILLIN IKHLAS

(Studi Pada PT. Asuransi Adira Dinamika Unit Syariah)

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

OLEH :

DELA AFNITA 109046200002

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan dalamMemperoleh Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

DELA AFNITA

109046200002Pembimbing

Hendra Pertaminawati, M.A NIP. 197009282005012003

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

iii

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul “Mekanisme Pengelolaan dan Penyelesaian Klaim Pada Produk Autocillin Ikhlas (Studi Pada Unit Syariah PT. Asuransi Adira Dinamika)”, telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 21 Januari 2014. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy) Pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 21 Januari 2014

Dekan Fakultas Syariah dan Hukum,

Prof. Dr. H. M. Amin Suma, SH., MA., MM. NIP. 1955 0505 1982 03110 12

Panitia Ujian Munaqasyah

Ketua : Dr. H. A. Mukri Adji, MA. (………..) NIP. 1957 0312 1985 0310 03

Sekretaris : Mu’min Roup, MA. (………..) NIP. 1970 0416 1997 0310 04

Pembimbing I : Hendra Pertaminawati, MA. (………..) NIP. 1970 0928 2005 0120 03

Penguji I : Dr. H. Zainul Arifin Yusuf, M.Pd. (………..) NIP. 1956 0712 1981 0310 03

iv

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu

persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai

dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi

yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 21Januari 2014

Dela Afnita

v

ABSTRAK

Dela Afnita, NIM: 109046200002, “Mekanisme Pengelolaan dan Penyelesaian Klaim Pada Produk Autocillin Ikhlas” (Studi pada PT. Asuransi Adira Dinamika Unit Syariah)”. Skripsi Strata satu (S1) Konsentrasi Asuransi Syariah, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1435/2013 M.

Tujuan penulisan skripsi ini adalah untuk mengetahui mekanisme pengelolaan dan penyelesaian klaim pada produk autocillin ikhlas, mengetahui perkembangan jumlah polis, premi dan klaim produk autocillin ikhlas selama tahun 2009-2012, serta mengetahui usaha perusahaan dalam meminimalisir jumlah klaim.

Dalam penelitian ini penulis menggunakan analisis kualitatif yang bersifat deskriptif dengan cara mengumpulkan data melalui wawancara. Selain itu data didapat juga melalui studi dokumen dan informasi yang aktual yang terkait dengan klaim pada produk autocillin ikhlas. Data-data yang telah diperoleh akan dianalisis dan dielaborasikan secara deskriptif hingga terbentuk penjelasan kritis tentang mekanisme pengelolaan dan penyelesaian klaim pada produk autocillin ikhlas.

Berdasarkan hasil penelitian dapat disimpulkan bahwa pertama, Dalam mekanisme pengelolaan dan penyelesaian klaim yang ada berjalan secara signifikan. Hal ini dapat dilihat pada unit manajemen klaim dalam memberikan informasi yang benar, jelas dalam memberikan keterangan kepada tertanggung, serta adil dalam penyelesaian klaim dengan kesepakatan bersama dan tidak ada tindak kezhaliman. Perkembangan jumlah polis, premi dan klaim pada produk autocillin ikhlas selama tahun 2009-2012 selalu berjalan dengan signifikan, dengan melihat perkembangan jumlah polis, jumlah premi dan perkembangan penerimaan klaim yang dibayarkan berkurang dari jumlah klaim yang masuk. Ini membuktikan bahwa proses penanganan pengelolaan dan penyelesaian klaim berjalan dengan baik. Serta usaha perusahaan dalam meminimalisir klaim dengan memberikan secara rutin pengedukasian pada pemegang polis serta memperhatikan betul penerimaan klaim, menetapkan adanya risiko sendiri, dan memperhatikan loss ratio dan claim ratio, Kata Kunci : Mekanisme, Pengelolaan Klaim, Penyelesaian Klaim, dan Autocillin

Ikhlas.

vi

Bismillahirrahmanirrahim,

Alhamdulillah, puji dan syukur kehadirat Allah SWT yang telah memberi berkah dan rahmat-Nya kepada penulis, serta sholawat dan salam kepada junjungan besar kita Nabi Muhammad SAW, sehingga skripsi yang berjudul “Mekanisme Pengelolaan dan Penyelesaian Klaim Pada Produk Autocillin Ikhlas” (Studi Pada PT. Asuransi Adira Dinamika Unit Syariah) dapat terselesaikan dengan sebaik-baiknya.

Pada kesempatan ini dengan penuh kerendahan hati, saya ucapkan terima kasih kepada berbagai pihak yang telah membantu saya dalam menyelesaikan skripsi ini. Ucapan terima kasih saya sampaikan kepada:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag, selaku Ketua Jurusan Muamalat dan Bapak Mukmin Roup, M.Ag, selaku Sekretaris Jurusan Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta yang telah memberi pengarahan dan membantu penulis secara tidak langsung dalam menyiapkan skripsi ini.

3. Bapak Atep Abdurofiq, M.si, selaku dosen penasihat akademik selama 4 tahun yang telah memberi arahan dan motivasi

vii

5. Bapak Iim Qoimuddin, dan Bapak Sutarno, yang telah bersedia untuk diwawancarai dan diskusi bersama untuk untuk penelitian ini. Ibu Fafa selaku pihak HR yang telah membantu proses birokrasi penelitian. Serta Ibu Annisa Puspitasari selaku pihak Operation Support & Dev. Dan Pak Fadli selaku pihak Support Officer terimaksih atas data – data yang diberikan.

6. Orang Tua tercinta dan terhebat Ayahanda Afdal Gusnal (alm), Ibunda Desi Yusnita serta keluarga besar terhebat Muhammad Devandrey D. Andrea Oktavia, Nenek (almh) dan Pak Gaek (alm), Makdang, Pakdang, Etek, Paetek, Uni dan Uda. Terima kasih atas segala kasih sayang, perhatian dan motivasi baik moril dan materil yang sangat berperan dalam hidup saya.

7. Terima kasih kepada rekan seperjuangan sarah zain dan siti masuko yang telah memberikan semangat, motivasi serta membantu dari awal penulisan hingga tahap akhir. Teruntuk tia, ica, windi, bella yang telah memberikan support. Serta teman-teman di seluruh jurusan muamalat (asuransi syariah, ziswaf, dan perbankan syariah).

8. Teruntuk sahabat sahabat dian ratna, adilla, novia, muthiarani, riski satya, ka ryan, ka andri, ka sutan, ka farida, ka asiah, ka yuli, opi, lanang, fikri, ka yosse, belladina, fia, ana, widya, mentari. Dan semua pihak yang tidak dapat disebutkan satu per satu.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi kita semua dan penelitian ini dapat dikembangkan menjadi lebih baik lagi.

Jakarta, Januari 2014

viii

LEMBAR PENGESAHAN PANITIA UJIAN ………. iii

LEMBAR PERNYATAAN ……… iv

ABSTRAK ………... v

KATA PENGANTAR ……… vi

DAFTAR ISI ………... viii

DAFTAR GRAFIK DAN TABEL ……… xi

BAB I PENDAHULUAN A. Latar Belakang Masalah………... 1

B. Identifikasi Masalah………. 9

C. Pembatasan Masalah……… 10

D. Perumusan Masalah………. 10

E. Tujuan dan Manfaat Penelitian ……….. .... 11

F. Metode Penelitian ………... 12

G. Sistematika Penulisan ………. 15

BAB II LANDASAN TEORI A. Tinjauan Umum Tentang Asuransi Kerugian Syariah ……… 18

1. Pengertian Asuransi Kerugian Syariah ………. 18

2. Produk Asuransi Kerugian Syariah ……….. 22

3. Pengertian Kendaraan Bermotor ……….. 23

4. Pengertian Asuransi Kendaraan Bermotor ……… 24

ix

B. Klaim ……….. 27

1. Pengertian Klaim ……….. 27

2. Bentuk Pertanggungan ……….. 28

3. Macam-macam Jaminan Risiko Kerugian ………. 30

4. Risiko yang Tidak Dijamin ……… 33

5. Mekanisme Pengelolaan Klaim ………. 35

C. Review Studi Terdahulu ……….. 38

BAB III TINJAUAN UMUM TENTANG PT. ASURANSI ADIRA DINAMIKA UNIT SYARIAH A. Sejarah Perusahaan ……….. 42

B. Visi, Misi, Nilai Perusahaan, Proposisi Nilai, dan Filosofi Layanan .. 44

C. Struktur Organisasi dan Penghargaan Perusahaan ... 46

D. Produk Autocillin Ikhlas ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme pengelolaan dan penyelesaian klaim pada produk autocillin ikhlas……… 54

1. Gambaran umum unit manajemen klaim pada PT. Adira Dinamika Unit Syariah ………...……... 54

2. Alur pengelolaan klaim pada produk autocillin ikhlas………….. 56

3. Penyelesaian klaim pada produk autocillin ikhlas………. 63

B. Perkembangan jumlah polis, premi dan klaim pada produk autocillin ikhlas selama tahun 2009-2012 ………... 70

x

DAFTAR PUSTAKA………. 82

xi

DAFTAR GRAFIK DAN TABEL

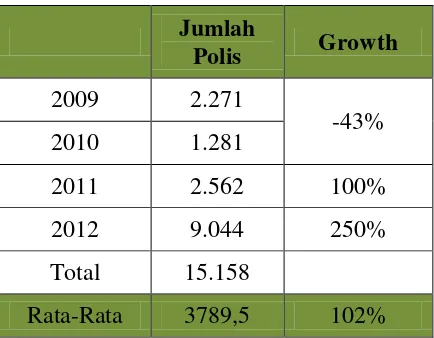

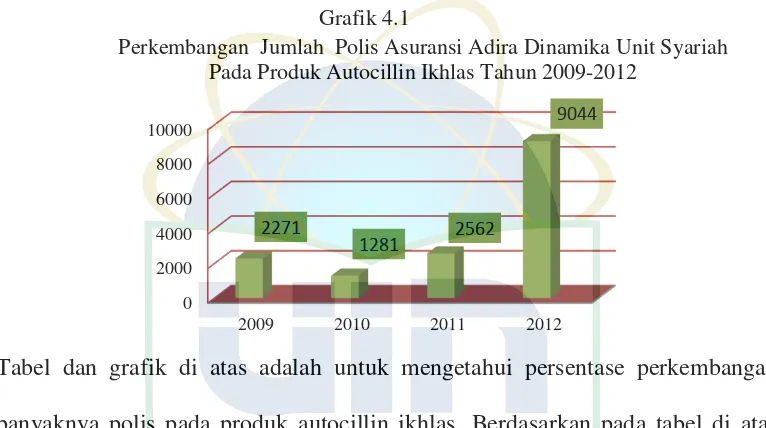

GRAFIK 4-1 Perkembangan Jumlah Polis Selama 2009-2012 ……… 71

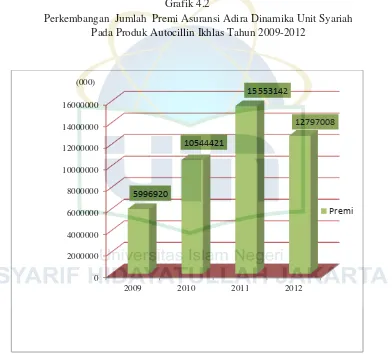

GRAFIK 4-2 Perkembangan Jumlah Premi Selama 2009-2012 ………... 72

GRAFIK 4-3 Perkembangan Jumlah Klaim Selama 2009-2012 ... 73

TABEL 1-1 Faktor-Faktor Penyebab Kecelakaan Tahun 2010-2011……….. 2

TABEL 1-2 Premi dan Klaim Bruto Produk Asuransi Kendaraan Bermotor di Indonesia Kuartal 1 Tahun 2011-2012 ……… 4

TABEL 4-1 Perkembangan Jumlah Polis Selama 2009-2012……….. 70 TABEL 4-2Perkembangan Jumlah Premi Selama 2009-2012... 71

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam dua tahun terakhir ini, kecelakaan lalu lintas di Indonesia oleh Badan Kesehatan Dunia (WHO) dinilai menjadi pembunuh terbesar ketiga, di bawah penyakit jantung koroner dan tuberculosis/TBC. Sebagaimana diketahui, masyarakat modern menempatkan transportasi sebagai kebutuhan turunan, akibat aktivitas ekonomi, sosial dan sebagainya. Bahkan dalam kerangka ekonomi makro, transportasi menjadi tulang punggung perekonomian, baik di tingkat nasional, regional dan lokal. Oleh karena itu, kecelakaan dalam dunia transportasi memiliki dampak signifikan dalam berbagai bidang kehidupan masyarakat. Data Kepolisian RI menyebutkan, pada 2012 terjadi 109.038 kasus kecelakaan dengan korban meninggal dunia sebanyak 27.441 orang, dengan potensi kerugian sosial ekonomi sekitar Rp 203 triliun - Rp 217 triliun per tahun (2,9% - 3,1 % dari Pendapatan Domestik Bruto/PDB Indonesia).1 Secara umum kecelakaan lalu lintas yang terjadi disebabkan oleh beberapa faktor, seperti kelalaian manusia, kondisi jalan, kelayakan kendaraan dan belum optimalnya penegakan hukum lalu lintas.

1

2

Tabel 1.1

Faktor-Faktor Penyebab Kecelakaan Tahun 2010-2011

Faktor Penyebab 2010 (%) 2011 (%) Fluktuasi

Lengah 35,82 37,1 22,37

Tidak Tertib 35,96 36,4 19,56 Tidak Terampil 22,39 15,81 16,56 Mengebut 1,78 3,61 138,93

Lelah 1,91 2,16 33,88

Mengantuk 1,83 1,94 25

Memegang HP 0,14 1,67 1288,88

Mabuk 0,17 1,31 790,9

100 100 10,12

Sumber: Wawan Muzakkir (2012)

Berdasarkan Outlook 2013 Transportasi Indonesia, terdapat empat faktor penyebab kecelakaan, yakni kondisi sarana dan prasarana transportasi, faktor manusia dan alam. Namun demikian, di antara keempat faktor tersebut, kelalaian manusia menjadi faktor utama penyebab tingginya angka kecelakaan lalu lintas.2

Perkembangan jumlah kendaraan yang terus meningkat mengakibatkan peluang terjadinya risiko juga akan semakin meningkat. Suatu antisipasi dapat

2

diperlukan untuk mengurangi risiko yang terjadi serta tidak semua orang mampu mengatasi risiko yang terjadi, maka usaha mengalihkan risiko itu baru dirasakan sasarannya setelah tujuan mengalihkan risiko itu dilakukan melalui suatu perjanjian yang khusus diadakan untuk itu, yaitu perjanjian pertanggungan atau dalam praktek perusahaan pertanggungan lebih banyak dikenal dan dipakai dengan kata asuransi.3

Di Negara-negara yang telah maju tingkat perekonomiannya, asuransi sudah menyatu dengan kehidupan masyarakatnya. Hampir semua gerak dan langkah masyarakat di dalam kehidupan sehari – hari diiringi dengan asuransi. Menurut Sony Wahyu Brata Product Manager PT. Bank Danamon Indonesia Tbk (BDMN) mengatakan bahwa tingkat penetrasi asuransi di Indonesia masih rendah dibanding dunia. Tingkat penetrasi asuransi di Indonesia sebesar 1,3 persen hingga 1,4 persen, artinya masyarakat Indonesia yang memakai jasa asuransi dari jumlah masyarakat Indonesia baru sebesar 1,3 persen hingga 1,4 persen. Angka ini lebih rendah dibandingkan dengan negara tetangga, Malaysia yang sudah menunjukkan tingkat penetrasi asuransi lebih 3 persen. Begitu pula dengan Singapura yang tingkat penetrasi asuransinya sudah mencapai 5 persen; Taiwan sebesar 15 persen; dan Hongkong 10 persen.4 Hal ini sudah menjadi bukti, bahwa asuransi merupakan hal penting dalam setiap langkah di dalam hidup manusia. Maka dari itu, Perkembangan ekonomi masyarakat menjadi

3

Suparman Sastrawidjaja, Hukum Asuransi, (Bandung: PT. Alumni, 2004), h.16. 4

4

penentu dan penggerak bagi perkembangan usaha perasuransian. Makin tinggi pendapatan per kapita masyarakat, maka makin dibutuhkan pula perlindungan keselamatan harta, keluarga dan dirinya. Dengan demikian, semakin tinggi pendapatan masyarakat, maka kemampuan pembayaran premi asuransi juga meningkat. Hal ini yang menyebabkan usaha asuransi berkembang.5

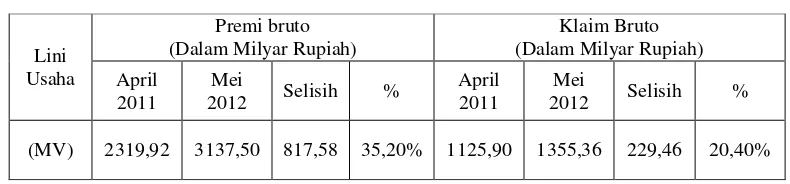

Salah satu lini bisnis usaha asuransi umum yang berkembang pesat adalah lini usaha asuransi kendaraan. Perkembangan industri asuransi kendaraan bermotor di Indonesia khususnya untuk premi dan klaim dapat dilihat pada tabel 1.2 seperti berikut ini:

Tabel 1.2

Premi dan Klaim Bruto Asuransi Kendaraan Bermotor Di Indonesia Kuartal 1 Tahun 2011-2012

S

Sumber: Asosiasi Asuransi Umum Indonesia (aaui.or.id)

Dalam tabel 1.2 yang bersumber dari Asosiasi Asuransi Umum Indonesia (AAUI) terlihat bahwa lini usaha kendaraan bermotor (Motor Vehicle) di Indonesia mengalami peningkatan dari tahun 2011 hingga 2012 yaitu dari Rp

5

Muhammad Abdulkadir, Hukum Asuransi Indonesia, Cet.IV, (Bandar Lampung: PT. Citra Aditya Bakti, 2006), h.5.

Lini Usaha

Premi bruto (Dalam Milyar Rupiah)

Klaim Bruto (Dalam Milyar Rupiah) April

2011

Mei

2012 Selisih %

April 2011

Mei

2012 Selisih %

2.319.920.000.000 menjadi Rp 3.137.500.000.000. Hal ini menandakan bahwa perkembangan asuransi kendaraan bermotor di Indonesia semakin meningkat. Begitupula, klaim bruto yang tercatat oleh Asosiasi Asuransi Umum Indonesia

(AAUI) juga mengalami peningkatan sebesar 20,40 persen dari tahun 2011

hingga 2012 pada lini usaha kendaraan bermotor (Motor Vehicle).

Asuransi syariah pada hakikatnya merupakan pengembangan dari industri keuangan yang berbasis syariah. Asuransi syariah sebagai perusahaan adalah sebuah usaha atau bisnis yang menerapkan prinsip-prinsip syari’I sehingga jelas kehalalannya. Salah satu keunggulan prinsip syari’I adalah terwujudnya keadilan antarpihak yang bertransaksi sekaligus terdapatnya fleksibilitas atau kemudahan-kemudahan dalam bertransaksi. Dua hal yang ditawarkan dalam perusahaan asuransi syariah adalah sistem bagi hasil terhadap hasil pengelolaan dana dan sistem bagi risiko (sharing of risk) diantara sesama tertanggung.6 Asuransi syariah tidak hanya bersaing antar perusahaan asuransi syariah saja, namun juga bersaing dengan perusahaan asuransi konvensional. Oleh karena itu, setiap perusahaan asuransi syariah harus mencari strategi untuk menjaring nasabah sebanyak mungkin dan menjadikan dirinya market leader.

PT. Asuransi Adira Dinamika merupakan salah satu pemain asuransi yang fokus menggarap pasar asuransi kendaraan. Pada periode Januari – Oktober 2012, Adira Insurance telah memperoleh premi lebih dari 103 miliar untuk

6

6

produk asuransi syariahnya. Perolehan tersebut telah melebihi target untuk tahun 2012. Perolehan premi pada periode tersebut meningkat 108% dari perolehan premi pada periode yang sama pada tahun 2011 yang mencapai sekitar 36 miliar.7 Kepala Divisi Syariah, Bimo Kustoro mengatakan bahwa tahun 2013 ini PT. Asuransi Adira Dinamika (Adira Insurance) menargetkan menghimpun premi dari bisnis asuransi syariah sebesar Rp 178 miliar. Pada dasarnya hal ini dapat menjadi alternatif cara berasuransi yang menarik bagi para pelanggan dengan prinsip bagi hasil yang dimilikinya. Akan Tetapi, hal yang harus diwaspadai apabila melonjaknya bisnis kendaraan berpotensi menaikkan klaim kendaraan.

Rata-rata untuk klaim asuransi produk kendaraan roda empat sepanjang Januari-April 2012 meningkat 47% menjadi 126 unit dari rata-rata periode yang sama tahun lalu 86 unit. Kenaikan klaim dipengaruhi penambahan jumlah kendaraan yang hilang sebesar 45,95% menjadi 505 unit dari 346 unit. Berdasarkan data Asosiasi Asuransi Umum yang berasal dari 20 perusahaan asuransi umum di Indonesia, klaim untuk kendaraan roda empat naik 34,7% menjadi Rp 64 miliar hingga April 2012 dari Rp 47,5 miliar pada periode yang sama 2011.8 Klaim kehilangan dan bencana paling banyak terjadi di daerah Jawa Barat, DKI Jakarta, dan Sumatera Utara. Meningkatnya klaim disebabkan oleh melesatnya pertumbuhan bisnis kendaraan yang memang menjadi salah satu

7

Artikel diakses pada tanggal 09 Januari 2013 http://www.beritanusa.com

8

fokus bisnis. Indonesia yang dinilai rawan bencana hendaknya juga menjadi catatan tersendiri sehingga bisa lebih cermat dalam memperhitungkan risiko.

Klaim merupakan salah satu alasan yang paling menentukan ketika seseorang memilih perusahaan asuransi, oleh karena itulah salah satu lembaga pemeringkat perusahaan asuransi terkemuka di Negara-negara maju (Amerika serikat, Inggris, Jepang, dan Singapura) Standard&Poor (S&P) menjadikan pembayaran klaim asuransi sebagai salah satu indikator penilaiannya dalam menetukan rangking suatu perusahaan asuransi.9 Berdasarkan hasil keputusan menteri nomor 424/KMK.06/2003 mengatakan bahwa klaim dikategorikan sebagai risiko dari suatu perusahaan asuransi. Jumlah klaim secara keseluruhan bergantung pada besarnya klaim dan frekuensi klaim pada periode tertentu dimana kedua permasalahaan tersebut dapat ditinjau.10

Lambatnya pembayaran klaim atau mekanisme klaim yang cukup berbelit-belit sering kali menjadi pemicu masalah antara pemegang polis dan perusahaan asuransi. Padahal teknik asuransi itu sendiri adalah menghimpun risiko. Fungsi ini mengandung kewajiban penting untuk perusahan dalam membayar kerugian-kerugian (klaim) yang diderita oleh peserta dari dana yang terhimpun tersebut. Selain itu, yang lebih penting lagi bahwa klaim adalah hak peserta dan dananya

9 Sigit Riyarto, “Penetapan Premium Rate Benefit dalam Sistem Jaminan Kesehatan”,

Jurnal Manajemen Pelayanan Kesehatan, Fakultas Kedokteran Universitas Gajah Mada, Vol. 13, No. 03, (November 2010).

10

Jaffarus Sodiq, Setiawan dan Sutikno, “Pengukuran Risiko pada Klaim Asuransi “X”

8

dari tabarru’ semua peserta. Karena itu, wajib bagi pengelola untuk melakukan proses klaim secara cepat, tepat, dan efisien. Itu merupakan bagian dari amanat yang harus dijanjikan oleh pengelola sebagaimana yang diperjanjikan.

Klaim yang sah tidak boleh kurang dibayarkan (underpaid) oleh perusahaan asuransi. Kekurangan atas pembayaran klaim yang sah akan menimbulkan reputasi yang buruk di mata publik. Sebaliknya adalah sama berbahaya bagi perusahaan asuransi jika membayar klaim secara berlebihan (overpaid). Apabila terus-menerus membayar klaim secara berlebihan, maka pada akhirnya ia akan mengalami kesulitan keuangan.11

Oleh karena itu tujuan utama dari pengelolaan klaim (claims management) adalah untuk memastikan bahwa semua pembayaran manfaat yang dibuat oleh perusahaan asuransi adalah untuk klaim yang valid atau layak untuk dibayarkan. Karena itu suatu klaim harus secara pasti memenuhi persyaratan dan definisi yang ditetapkan di dalam polis.12

Berdasarkan latar belakang tersebut, penulis menganggap penting untuk melakukan penelitian lebih mendalam untuk menulis skripsi dengan judul tentang “Mekanisme Pengelolaan Dan Penyelesaian Klaim Pada Produk Autocillin Ikhlas” (Studi Pada PT. Asuransi Adira Dinamika Unit Syariah).

11

A. Hasyim Ali, Pengantar Asuransi, (Jakarta: Bumi Aksara, 2002), h. 265.

12

Ketut Sendra dkk, Klaim Asuransi Gampang Badan Mediasi Asuransi Indonesia,

B. Identifikasi Masalah

Klaim merupakan salah satu alasan yang paling menentukan ketika seseorang calon tertanggung memilih perusahaan asuransi syariah. Masalah mekanisme pengelolaan klaim memerlukan penelitian tersendiri agar diketahui apakah pengelolaan klaim tersebut berhasil dikelola dengan baik atau sebaliknya. Biasanya pengelolaan klaim yang kurang optimal disebabkan pada bagaimana manajemen PT. Asuransi Adira Dinamika Unit Syariah dalam melakukan proses penanganan klaim. Apakah penanganan klaim yang terjadi pada PT. Asuransi Adira Dinamika Unit Syariah sudah secara cepat, tepat, dan efisien. Berdasarkan hasil keputusan menteri nomor 424/KMK.06/2003, mengatakan bahwa klaim dikategorikan sebagai risiko dari suatu perusahaan asuransi. Jumlah klaim secara keseluruhan bergantung pada besarnya klaim dan frekuensi klaim pada periode tertentu dimana kedua permasalahaan tersebut dapat ditinjau. Maka dari itu, perusahaan- perusahaan asuransi umum khususnya PT. Adira Dinamika Unit Syariah yang memiliki penutupan relative besar di daerah bencana, akan mengalami peningkatan klaim yang lumayan tinggi. Oleh karena itu, dengan banyaknya aktivitas penanganan klaim di kelas bisnis asuransi kendaraan menjadikan penaganan klaim harus dapat berjalan dengan baik.

Adapun masalah yang dapat diidentifikasi penulis yang nantinya akan diteliti sesuai dengan batasan kemampuan penelitian adalah sebagai berikut:

10

2. Bagaimana perkembangan jumlah polis, premi dan klaim pada produk autocillin ikhlas di PT. Asuransi Adira Dinamika Unit Syariah selama tahun 2009-2012?

3. Bagaimana usaha PT. Asuransi Adira Dinamika Unit Syariah dalam meminimalisir klaim?

C. Pembatasan Masalah

Untuk memperjelas persoalan yang akan dibahas dalam penelitian ini, maka perlu disampaikan batasan dan rumusan masalah pada penelitian ini. Berdasarkan latar belakang yang telah diuraikan di atas, maka masalah yang akan dibahas dalam skripsi ini dibatasi pada:

1. Penelitian dilakukan pada PT. ASURANSI ADIRA DINAMIKA UNIT SYARIAH

2. Penelitian ini dibatasi hanya untuk nasabah produk autocillin ikhlas

3. Penelitian dilakukan terhadap mekanisme pengelolaan dan penyelesaian klaim pada produk autocillin ikhlas

4. Penelitian ini dilihat dari perkembangan polis, premi dan klaim autocillin ikhlas dari tahun 2009-2012 yang merupakan data regional Jabodetabek perusahaan asuransi adira dinamika unit syariah.

D. Perumusan Masalah

pokok bahasan menjadi lebih jelas dan terfokus. Adapun secara spesifik perumusan masalah yang akan dikaji dalam penelitian ini adalah:

1. Bagaimana mekanisme pengelolaan dan penyelesaian klaim pada produk autocillin ikhlas?

2. Bagaimana perkembangan jumlah polis, premi dan klaim pada produk autocillin ikhlas di PT. Asuransi Adira Dinamika Unit Syariah selama tahun 2009-2012?

3. Bagaimana usaha PT. Asuransi Adira Dinamika Unit Syariah dalam meminimalisir jumlah klaim?

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah ditentukan, maka ada beberapa tujuan yang ingin dicapai dalam penulisan skripsi ini, yaitu sebagai berikut:

a. Untuk mengetahui mekanisme dalam pengelolaan dan penyelesaian klaim pada produk autocillin ikhlas.

b. Untuk mengetahui perkembangan jumlah polis, premi dan klaim autocilin ikhlas di PT. Asuransi Adira Dinamika Unit Syariah selama tahun 2009-2012.

c. Untuk mengetahui usaha apa saja yang sudah dilakukan PT. Asuransi Adira Dinamika Unit Syariah dalam meminimalisir jumlah klaim

2. Manfaat Penelitian

12

a. Manfaat bagi Penulis

Penelitian ini diharapkan dapat dijadikan sebagai pelajaran berharga terutama dalam merumuskan suatu masalah, menganalisa, menambah wawasan berfikir, menambah ilmu pengetahuan dan menambah pemahaman tentang mekanisme dalam pengelolaan dan penyelesaian klaim, baik secara teoritis maupun secara praktek. Dengan adanya penilitian ini tentunya membantu peneliti dalam meninjau kajian teoritis dengan pengalaman aplikatif .

b. Manfaat bagi Kalangan Akademis

Penelitian ini diharapkan mampu memberikan kontribusi dan menambah khazanah untuk pengembangan ilmu pengetahuan pada penelitian selanjutnya atau penelitian lainnya yang terkait.

c. Manfaat bagi Perusahaan

Penelitian ini dapat dijadikan sebagai bahan kajian dalam rangka optimalisasi pencapaian bisnis dari produk autocillin ikhlas.

F. Metode Penelitian

Adapun metode dalam penelitian ini adalah sebagai berikut:

1. Jenis Penelitian

pada metodologi yang menyelidiki suatu fenomena sosial dan masalah manusia. Atau lainnya adalah mengemukakan prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis maupun lisan dari orang-orang dan perilaku yang diamati.

2. Pendekatan Penelitian

Pendekatan penelitian yang digunakan berupa penelitian langsung pada internal perusahaan asuransi adira dinamika unit syariah yang ditampilkan secara empiris, yaitu menggunakan data yang terjadi dilapangan.

3. Jenis Data dan Sumber Data

Adapun dalam penulisan penelitian ini, penulis menggunakan jenis data kualitatif yang berupa kata-kata adapun angka-angka hanya sebagai penunjang. Selain itu penulis juga menggunakan dua sumber data yaitu:

a. Sumber data primer

Merupakan sumber data yang diperoleh secara langsung dari sumber asli. Dalam hal ini, data yang diperoleh dari hasil wawancara langsung oleh peneliti dengan menggunakan pedoman wawancara yang telah disususun sebelumnya pada PT. Asuransi Adira Dinamika Unit Syariah.

b. Sumber data sekunder

14

lain yang mengumpukan dan mengolahnya). Dalam hal ini data yang diperoleh dari literatur-literatur seperti Laporan rekapitulasi klaim yang masuk, laporan rekapitulasi pembayaran klaim yang diterima, laporan rekapitulasi polis, laporan monitoring, buku-buku, jurnal, internet, serta sumber lainnya yang berkaitan dengan penulisan penelitian ini.

4. Teknik Pengumpulan Data

Untuk mendapatkan data yang diperlukan dalam penulisan ini, maka teknik pengumpulan data yang digunakan adalah sebagai berikut:

a. Penelitian kepustakaan (library research), yaitu penulis mengadakan penelitian terhadap literatur-literatur yang berkaitan dengan penelitian skripsi ini, berupa skripsi terdahulu, buku-buku, surat kabar, artikel, buletin, brosur, internet dan sebagainya

b. Penelitian lapangan (field research), yakni penulis mengumpulkan data secara langsung ke tempat objek penelitian yaitu PT. Asuransi Adira Dinamika Unit Syariah. Teknik pengumpulan data dengan melalui dua cara , yaitu :

2) Wawancara, peneliti mengadakan tanya jawab secara langsung dengan para fungsionaris perusahaan khususnya pihak departemen klaim yang dianggap berkompeten dan representatif dengan masalah yang dibahas untuk memperoleh informasi.

5. Teknik Pengolahan dan Analisis Data

Adapun dalam mengolah data penulis menggunakan jenis penelitian kualitatif yang bersifat deskriptif analitis, yakni penelitian yang menggambarkan data dan informasi yang berlandaskan fakta-fakta yang diperoleh dari lapangan mengenai mekanisme pengelolaan dan penyelesaian klaim pada produk autocillin ikhlas.13 Untuk pengolahan data klaim, premi dan polis produk autocillin ikhlas pada tahun 2009-2012 maka penulis melakukan:

a. Merekap laporan pada tahun 2009-2012

b. Entry data yakni memasukkan data dalam rekapitulasi c. Cleaning data, membersihkan data yang tidak diperlukan

d. Analisa data, mengelompokan data berdasarkan kategori yang sesuai dengan definisi operasional. Analisis data yang dipakai untuk menganalisa hasil wawancara adalah dengan analisis isi (content analysis) menuliskan hasil wawancara secara keseluruhan.

13

16

G. Sistematika Penulisan

Penyusunan skripsi ini akan dipilah menjadi lima bab. Masing-masing bab terdiri dari beberapa sub bab. Bab pertama diawali dengan pendahuluan dan diakhiri dengan kesimpulan serta saran-saran yang dianggap perlu. Adapun penyusunannya adalah sebagai berikut:

BAB I PENDAHULUAN

Menyajikan pendahuluan yang memuat latar belakang, identifikasi masalah, pembatasan masalah, perumusan masalah, tujuan dan manfaat penelitian, metode penelitian, dan sistematika penulisan skripsi ini.

BAB II LANDASAN TEORI

Menjelaskan tinjauan pustaka yang memuat tentang mekanisme pengelolaan dan penyelesain klaim pada produk autocillin ikhlas, dan review studi terdahulu.

BAB III TINJAUAN UMUM

Menyajikan mengenai tinjauan umum perusahaan dan gambaran umum produk autocillin ikhlas.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

serta usaha PT. Asuransi Adira Dinamika Unit Syariah dalam meminimalisir jumlah klaim.

BAB V PENUTUP

18

BAB II

LANDASAN TEORI

A. Tinjauan Umum tentang Asuransi Kerugian Syariah

1. Asuransi Kerugian Syariah

Asuransi Syariah menurut Fatwa Dewan Syariah Nasional No: 21/DSN-MUI/X/2001 Asuransi Syariah (Ta’min, Takaful atau Tadhamun) adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset dan atau tabarru’ yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.1

Dalam Undang-Undang Republik Indonesia Nomor 2 Tahun 1992, pada pasal 1 ayat (1) disebutkan bahwa yang dimaksud dengan asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih dengan mana pihak penanggung mengikatkan diri dengan tertanggung dengan menerima premi asuransi untuk memberi pengganti kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti atau untuk memberikan suatu

1

pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.2 Asuransi kerugian syariah yaitu usaha yang memberikan jasa-jasa dalam penanggulangan risiko atas kerugian, kehilangan manfaat dan tanggung jawab hukum kepada pihak ketiga yang timbul dari peristiwa yang tidak pasti.

Prinsip utama dalam asuransi kerugian syariah adalah ta’awanu ‘ala al birr

wa al-taqwa (tolong-menolonglah kamu sekalian dalam kebaikan dan takwa) dan

al-ta’min (rasa aman). Prinsip ini menjadikan para tertanggung atau peserta asuransi sebagai sebuah keluarga besar yang satu dengan lainnya saling menjamin dan menanggung risiko. Hal ini disebabkan transaksi yang dibuat dalam asuransi adalah akad takafuli (saling menanggung), bukan akad tabaduli

(saling menukar) yang selama ini digunakan oleh perusahaan asuransi konvensional, yaitu pertukaran pembayaran premi dengan uang pertanggungan.3

Dalam pengelolaan dan penanggungan risiko, asuransi syariah tidak memperbolehkan adanya gharar (ketidakpastian/ spekulasi) dan maisir

(perjudian). Di dalam investasi atau manajemen pengelolaan dana tidak diperkenakan adanya riba (bunga). Ketiga larangan ini, gharar, maisir, riba

adalah area yang harus dihindari dalam praktek asuransi syariah.4 Dalam hal pembagian keuntungan pengelolaan dana peserta asuransi dilakukan dengan

2

Abdul Ghoni, Erni Arianty, Akuntansi Asuransi Syariah (Antara Teori dan Praktik),

(Jakarta: INSCO Consulting, 2007), h. 3.

3

Gemala Dewi, Aspek-Aspek Hukum Dalam Perbankan dan Perasuransian Syariah di Indonesia, (Jakarta: Kencana, 2004), h.32.

4

20

prinsip bagi hasil (profit and loss sharing). Dalam hal ini perusahaan bertindak sebagai pihak pengelola dana (mudharib) yang menerima pembayaran dari peserta asuransi untuk dikelola dan diinvestasikan sesuai dengan prinsip syariah. Sedangkan peserta asuransi bertindak sebagai pemilik dana (shahibul maal) yang akan memperoleh manfaat jasa perlindungan, penjaminan dan bagi hasil dari perusahaan asuransi. Proses hubungan peserta dan perusahaan dalam mekanisme pertanggungan adalah saling menanggung risiko (sharing of risk). Dengan demikian tidak terjadi transfer risiko dari peserta ke perusahaan.5

Dalam praktik asuransi kerugian syariah, pengembalian sebagian premi ke tertanggung dalam bentuk surplus sharing sekilas mirip dengan mekanisme dalam asuransi konvensional yang dikenal dengan istilah “No Claim Discount (NCD)”. Sebagai contoh, seorang pemegang polis asuransi kendaraan disebuah

perusahaan asuransi konvensional akan mendapatkan diskon pada saat polis tersebut diperpanjang di tahun berikutnya (dengan syarat selama masa pertanggunggan tidak mengajukan klaim). Dari perspektif asuransi syariah mekanisme diskon seperti ini tentu saja berbeda dengan mudharabah karena NCD hanya diberlakukan apabila si pemegang polis hendak memperpanjang polisnya. Dalam asuransi syariah, hak mudharabah tetap dibayarkan kepada peserta meskipun tidak memperpanjang polisnya. Dengan demikian, NCD dan

5

bagi hasil bisa diterapkan sekaligus di asuransi syariah, namun tidak bagi asuransi konvensional.

Karena jangka waktu pertanggunggan untuk produk-produk asuransi kerugian (misalnya asuransi kebakaran, kendaraan bermotor, kecelakaan diri, dan lain-lain) biasanya berlaku untuk periode satu tahun, maka produk ini tidak mengandung unsur tabungan/ non saving sehingga seluruh premi yang akan dimasukkan ke dalam satu pool/fund untuk kemudian dikelola oleh perusahaan berdasarkan pronsip-prisip syariah. Dari total dana ditambah hasil investasi dan dikurangi beban-beban asuransi, apabila kemudian terdapat surplus maka surplus tersebut akan dibagihasilkan antara peserta dan perusahaan dengan nisbah yang sudah ditentukan di awal perjanjian.

Perusahaan Keuntungan Perusahaan

Biaya Operasional

Bagian Perusahaan

60% (contoh)

Surplus Sharing

40% (contoh)

Bagian Peserta Surplus

Beban Asuransi Total

Dana Total

Dana Pre

mi

Peserta

Hasil Investasi

22

2. Produk Asuransi Kerugian Syariah

Menurut Undang-undang No. 2 tahun 1992, perusahaan asuransi kerugian tidak diperkenankan melakukan kegiatan diluar usaha asuransi kerugian dan reasuransi. Usaha asuransi kerugian dalam praktiknya di Indonesia dapat dibagi sebagai berikut:

a. Asuransi kebakaran

Luas jaminan yang diberikan sesuai dengan syarat-syarat atau kondisi polis standar kebakaran Indonesia (PSKI), yaitu memberikan jaminan risiko kerugian dan kepentingan yang dipertanggungkan yang disebabkan oleh kebakaran, petir, peledakan, arus pendek, dan kejatuhan pesawat terbang.

b. Asuransi kendaraan bermotor

Memberikan jaminan kepada pemilik kendaraan bermoor atas kerugian kerusakan yang timbul sebagai akibat suatu kecelakaan, dicuri, maupun tanggung jawab pemilik terhadap pihak ketiga yang dirugikan.

c. Asuransi kecelakaan diri

d. Asuransi pengangkutan transport laut, darat dan udara

Merupkan asuransi pengangkutan penanggung atau perusahaan asuransi yang akan menjamin kerugian yang dialami tertanggung akibat terjadinya kehilangan atau kerusakan yang diasuransikan meliputi alat pengangkutnya sendiri maupun barang-barang muatannya, melalui laut, udara, dan darat serta tanggung jawab para penumpangnya.

e. Asuransi peralatan berat

Memberikan jaminan ganti rugi terhadap tertanggung atas kerusakan atau kerugian fisik dari alat berat yang dipertanggungkan karena kejadian yang disebabkan oleh risiko yang dijamin. Alat berat yang dimaksudkan adalah alat yang digunakan untuk melakukan pekerjaan berat/sulit yang tidak mungkin atau tidak efektif jika dilakukan dengan tenaga manusia.

f. Asuransi konstruksi

Memberikan jaminan atas kerusakan atau kerugian objek yang dipertanggungkan pada saat pelaksanaan pembangunan konstruksi dan selama masa pemeliharaan. Selain itu, jaminan juga diberikan atas tanggung jawab hukum terhadap pihak ketiga selama aktifitas pembangunan konstruksi tersebut

3. Pengertian Kendaraan Bermotor

24

Umumnya kendaraan bermotor menggunakan mesin pembakaran dalam (perkakas atau alat untuk menggerakkan atau membuat sesuatu yang dijalankan dengan roda, digerakkan oleh tenaga manusia atau motor penggerak, menggunakan bahan bakar minyak atau tenaga alam).6 Kendaraan bermotor memiliki roda, dan biasanya berjalan di atas jalanan.

Berdasarkan UU No. 14 tahun 1992, yang dimaksud dengan peralatan teknik dapat berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan. Pengertian kata kendaraan bermotor dalam ketentuan ini adalah terpasang pada tempat sesuai dengan fungsinya. Termasuk dalam pengertian kendaraan bermotor adalah kereta gandengan atau kereta tempelan yang dirangkaikan dengan kendaraan bermotor sebagai penariknya.7

4. Pengertian Asuransi Kendaraan Bermotor

Dalam peraturan menteri keuangan No.74/PMK.010/2007 khususnya Pasal

1 ayat (2) “Asuransi kendaraan bermotor adalah produk asuransi kerugian yang

melindungi tertanggung dari risiko kerugian yang timbul sehubungan dengan

kepemilikan dan pemakaian kendaraan bermotor”.

Pengertian asuransi kendaraan bermotor merupakan suatu bentuk pertanggungan yang dimaksudkan untuk memberikan perlindungan atau proteksi kepada pemilik kendaraan bermotor atau pihak yang berkepentingan terhadap

6

Muhaimin, Iqbal, General Takaful Practice, (Jakarta: GemaInsani Press, 2005), h. 12.

7

terjadinya risiko kerugian yang disebabkan oleh kerusakan atau kerugian dari kendaraan bermotor tersebut serta kerugian akibat tuntutan hukum yang harus dibayar oleh pemilik atau pemegang polis kendaraan bermotor terhadap pihak ketiga.

Maka dari itu, asuransi kendaraan bermotor, yaitu asuransi yang menjamin atas kerugian keuangan yang diderita oleh tertanggung sebagai akibat dari kendaraan bermotor yang dimilikinya mengalami musibah atau kecelakaan yang tidak diduga-duga sebelumnya dengan suatu batasan bahwa pihak penanggung akan melakukan pembayaran ganti rugi apabila tertanggung telah melakukan kewajibannya membayar premi asuransi.

5. Berakhirnya Pertanggungan

Pertanggungan asuransi kendaraan bermotor dapat berakhir dikarenakan beberapa hal yaitu:

a. Pembatalan Polis

26

tertanggung, tertanggung wajib membayar premi yang sudah berjalan, yang diperhitungkan menurut skala premi pertanggungan jangka pendek. Sedangkan bila yang membatalkan penanggung, penanggung wajib mengembalikan premi yang telah diterima untuk waktu pertanggungan yang belum berjalan pro rata.

b. Peralihan Hak Milik

Bila kendaraan bermotor yang dipertanggungkan pindah tangan baik berdasarkan suatu perjanjian ataupun karena meninggal dunia, maka menyimpang dari Pasal 263 KUHD yang menyebutkan bahwa: “Perjanjian pertanggungan batal dengan sendirinya sejak sepuluh (10) hari kalender mulai terjadinya pemindahan tangan tersebut, kecuali penanggung menyetujui

melanjutkan pertanggungan tersebut”.

c. Terjadi Kerugian Total/Total Loss

Pertanggungan juga akan berakhir dengan sendirinya sesudah dilakukan penggantian kerugian atas dasar kehilangan/kerusakan seluruhnya (total loss) atau yang dapat dipersamakan dengan itu tanpa pengembalian premi, walaupun jangka waktu pertanggungannya belum habis (jangka panjang).

d. Berakhirnya Jangka Waktu Pertanggungan

Pertanggungan juga akan berakhir dengan sendirinya sesudah berakhir jangka waktu pertanggungan yang telah ditentukan.8

8

B. Klaim

1. Pengertian Klaim

Dalam Kamus Ekonomi Islam klaim adalah “tuntutan keuangan pada

lembaga yang menyediakan berbagai polis asuransi untuk melindungi seseorang atau perusahaan dari risiko kerugian dengan membayar premi secara teratur dan dari hasil pendapatan premi kolektif digunakan untuk membayar klaim yang ada.9 Dalam Kamus Asuransi, klaim berarti permohonan atau tuntutan pemilik polis terhadap perusahaan asuransi untuk pembayaran santunan sesuai dengan pasal-pasal dari sebuah polis. Klaim juga berarti aplikasi oleh peserta untuk memperoleh pertanggungan atas kerugian yang tersedia berdasarkan perjanjian.10

Sedangkan dalam fatwa DSN No.21 tentang pedoman umum Asuransi Syari’ah,

klaim adalah hak peserta asuransi yang wajib diberikan oleh perusahaan asuransi sesuai dengan kesepakatan dalam akad.11 Menurut Syakir Sula, klaim adalah aplikasi oleh peserta untuk memperoleh pertanggungan atas kerugiannya yang tersedia berdasarkan perjanjian.

Tidak ada alasan bagi perusahaan asuransi memperlambat pembayaran klaim kepada tertanggung karena klaim adalah suatu proses yang telah diantisipasi sejak awal oleh semua perusahaan asuransi dan yang lebih penting

9

Dwi Suwiknyo, Kamus Lengkap Ekonomi Islam, (Yogyakarta, Total Media, 2009), h. 137.

10

A. Hasyim Ali, Dkk, Kamus Asuransi, Cet.II, (Jakarta, Bumi Aksara,2002). h.55.

11

28

lagi bahwa klaim adalah hak setiap peserta yang dananya diambil dari tabarru’

semua peserta. Allah SWT berfirman dalam surat Al-Anfaal (8) ayat 27, 12

Artinya: “Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan Rasul (Muhammad) dan (juga) janganlah kamu mengkhianati

amanat-amanat yang dipercayakan kepadamu, sedang kamu mengetahui”.

Maka dari itu, klaim merupakan proses permintaan resmi kepada perusahaan asuransi yang mana peserta dapat memperoleh hak-hak pertanggunggan atas kerugiannya yang tersedia berdasarkan ketentuan polis asuransi. Tujuan dari klaim asuransi adalah untuk memberikan manfaat yang sesuai dengan ketentuan dalam polis asuransi kepada pemegang polis (tertanggung). Agar klaim asuransi dapat diproses dan dibayar oleh perusahaan asuransi tersebut.

2. Bentuk Pertanggungan

a. Pertanggungan Gabungan (Comphrensive/All Risk)

yaitu, risiko yang menjamin semua kerugian, kerusakan atau kehilangan yang terjadi pada kendaraan bermotor yang disebabkan oleh risiko-risiko yang

12

dijamin dalam polis. Risiko pertanggungan ini di pasar asuransi dikenal dengan

“All Risk Cover”, meliputi pertanggungan terhadap:

1) Kerugian dan kerusakan atas casco atau fisik kendaraan tersebut (physical damage or material damage) yang diakibatkan oleh kecelakaan, yaitu benturan, peledakan, tergelincir, tabrakan, terbalik, dan seterusnya atau diakibatkan niat jahat orang lain (kecuali orang yang termasuk keluarga atau bekerja kepada tertanggung) yang terjadi di darat.

2) Kerusakan dan kerugian karena pencurian (theft) atau kehilangan atas peralatan standar kendaraan bermotor atau pencurian secara keseluruhan, termasuk pencurian yang didahului, disertai, diikuti, dengan kekerasan atau ancaman kekerasan dengan tujuan memudahkan pencurian.

3) Kerusakan dan kerugian karena kebakaran (fire) yang ditimbulkan oleh petir, api, atau itikad jahat orang lain (kecuali orang yang termasuk keluarga atau bekerja pada tertanggung).

30

5) Biaya-biaya untuk menjaga dan menarik atau mengangkut kendaraan bermotor yang rusak (tidak dapat lagi berjalan sendiri) ke bengkel terdekat atau bengkel yang ditunjuk tertanggung. 6) Tanggung Jawab Hukum Kepada Pihak Ketiga/ TJH Ketiga (Third

Party Liability/ TPL).

b. Pertanggungan Kerugian Total Semata (Total Loss Only/ TLO)

Risiko pertanggungan ini hanya memberikan ganti rugi apabila kendaraan bermotor tersebut mengalami kerusakan total (keseluruhan). Yang dimaksud kerugian total, yaitu apabila kendaraan tersebut hilang dicuri dan tidak diketemukan dalam waktu 60 (enam puluh) hari kalender atau kendaraan tersebut hancur total (habis terbakar) sehingga tidak mungkin untuk diperbaiki lagi. Jenis kerugian ini sering disebut Actual Total Loss (ATL). Disamping

Actual Total Loss, jenis kerugian lainnya adalah Contructive Total Loss (CTL).

Constructive Total Loss terjadi apabila kendaraan tersebut mengalami kerusakan akibat suatu kecelakaan dan biaya perbaikannya diperkirakan sama dengan atau lebih besar dari 75 % dari harga pertanggungan bila diperbaiki.

3. Macam- macam Jaminan Risiko Kerugian

Asuransi kendaraan bermotor pada prinsipnya menjamin dua macam risiko yaitu :

a. Kerugian atau kerusakan kendaraan bermotor

1) Kerugian atau kerusakan kendaraan bermotor yang dipertanggungkan yang disebabkan oleh:

a) Tabrakan, benturan, terbalik, tergelincir, dari jalan, termasuk juga akibat dari kesalahan material, konstruksi, cacat sendiri atau sebab-sebab lainnya dari kendaraan bermotor yang bersangkutan.

b) Perbuatan jahat orang lain.

c) Pencurian, termasuk pencurian yang didahului atau disertai atau diikuti dengan kekerasan ataupun ancaman dengan kekerasan kepada orang dan atau kendaraan bermotor yang dipertanggungkan, dengan tujuan mempermudah pencurian kendaraan bermotor yang dipertanggungkan.

d) Kebakaran atau tempat kebakaran benda atau kendaraan bermotor lain yang berdekatan atau tempat penyimpanan atas perintah yang berwenang dalam upaya pencegahan menjalarnya kebakaran.

e) Sambaran petir.

2) Kerugian atau kerusakan yang disebabkan oleh peristiwa sebagaimana diuraikan pada poin diatas dan sebab-sebab lainnya selama penyebrangan dengan kapal feri atau alat penyebrangan resmi lain yang berada dibawah pengawasan Direktorat Jenderal Perhubungan Darat.

32

4) Biaya yang wajar yang dikeluarkan ke bengkel atau tempat lain guna menghindari atau mengurangi kerugian atau kerusakan yang dijamin dalam polis, setinggi-tingginya sebesar 0,5% dari jumlah pertanggungan, tanpa diperhitungkan dengan risiko sendiri.

b. Tanggung gugat,

yaitu tanggung jawab hukum tertanggung terhadap pihak ketiga yang berkaitan dengan penggunaan kendaraan bermotor. Dalam hal ini penanggung akan memberikan penggantian kepada tertanggung atas:

1) Tanggung gugat tertanggung terhadap suatu kerugian yang diderita pihak ketiga yang secara langsung disebabkan oleh kendaraan bermotor yang dipertanggungkan, baik yang diselesaikan melalui musyawarah maupun melalui pengadilan, yang kedua-duanya harus mendapatkan persetujuan terlebih dahulu dari penanggung, setinggi-tingginya sejumlah yang tercantum dalam ikhtisar pertangggungan yang meliputi, kerusakan atas harta dan cedera badan atau kematian. 2) Biaya perkara atau biaya bantuan para ahli yang berkaitan dengan

tanggung gugat tertanggung,13 yang terlebih dahulu disetujui oleh penanggung secara tertulis.

13

4. Risiko yang tidak dijamin

Selain adanya jaminan risiko kerugian yang dijamin oleh perusahaan asuransi, terdapat pula risiko yang tidak dijamin dalam asuransi kendaraan bermotor. Yang meliputi:

a. Kehilangan keuntungan, kehilangan upah, berkurangnya nilai atau kerugian keuangan lainnya yang diderita tertanggung sebagai akibat tidak dapat dipergunakan kendaraan bermotor yang dipertanggungkan tersebut karena suatu kecelakaan atau sebab lain.

b. Kerusakan atau kehilangan tambahan yang tidak disebutkan dalam ikhtisar polis sebagai akibat suatu kecelakaan atau sebab lain.

c. Kerugian atau kehilangan kendaraan bermotor yang dipertanggungkan baik sebagian maupun seluruhnya sebagai akibat penggelapan.

d. Kerugian atau kerusakan kendaraan bermotor yang dipertanggugkan sebagai akibat perbuatan jahat yang dilakukan oleh tertanggung, suami atau istri atau anak tertanggung, orang yang disuruh tertanggung, orang yang bekerja pada tertanggung, orang yang sepengetahuan atau seizin tertanggung/ orang yang tinggal bersama tertanggung.

34

g. Kerugian atau kerusakan kendaraan bermotor yang dipertanggungkan disebabkan oleh:

1) Perang, penyerbuan aksi musuh asing, permusuhan atau kegiatan yang menyerupai suasana perang (baik dengan pernyataan perang maupun tidak), perang saudara, pemberontakan, pergolakan sipil, yang dianggap merupakan bagian atau menjurus pada pemberontakan umum, pemberontakan militer, pengacauan, terorisme, penggunaaan kekerasan, revolusi, penggunaan kekuatan militer atau pengambil alihan kekuasaan atau perbuatan seseorang yang bertindak atas nama atau sehubungan dengan suatu organisasi dengan kegiatan-kegiatan yang bertujuan menggulingkan dengan kekerasan pemerintahan yang sah secara de jure atau de facto.

2) Kerusuhan, pemogokan, atau gangguan ketertiban umum lain dan semacamnya.

h. Kerugian yang dialami pihak ketiga yang secara langsung atau tidak langsung disebabkan oleh kendaraan bermotor yang dipertanggungkan, berupa:

2) Kerusakan jalan, jembatan, bangunan-bangunan yang terdapat di bawah, di atas, atau disamping jalan sebagai akibat dari getaran, berat kendaraan, atau muatannya.

i. Cedera badan/ kematian terhadap

1) Penumpang kendaraan bermotor yang dipertanggungkan.

2) Tertanggung, suami, istri, atau anak tertanggung bila tertanggung adalah perorangan.

3) Pemegang saham atau pengurus bila tertanggung merupakan CV atau Firma.

4) Pengurus bila tertanggung adalah badan hukum berbentuk perseroan terbatas, yayasan atau usaha bersama dan bentuk lainnya.

5) Orang yang bekerja pada tertanggung dengan menerima imbalan jasa. 6) Orang yang tinggal bersama tertanggung

7) Hewan milik atau dalam pengawasan tertanggung, diangkut, dimuat, atau dibongkar dari kendaraan bermotor yang dipertanggungkan.14

5. Mekanisme Pengelolaan klaim

Secara umum pengelolaan adalah pengurusan atau suatu proses melakukan kegiatan tertentu dengan menggunakan tenaga orang lain. Sedangkan klaim bertujuan untuk memberikan manfaat sesuai dengan ketentuan dalam polis tertanggung. Klaim dapat diproses tentunya ada berbagai ketentuan penting

14

36

mengenai penanganan klaim. Sebelum penanganan klaim pastikan penanggung melihat memiliki manfaat yang sesuai dengan yang tercatat didalam polis tertanggung. Penanggung juga harus memperhatikan bahwa polis berada dalam keadaan infoce/ berlaku aktif. Jika polis tertanggung mengalami lapse pastikan pada saat tertanggung mengajukan klaim, status polis tertanggung sedang tidak berada pada masa tunggu maupun mengalami pengecualian-pengecualian tertentu. Klaim yang diajukan tertanggung juga wajib diperiksa dengan semua persyaratan dan dokumen perlengkapan yang dibutuhkan.

Jadi mekanisme pengelolaan klaim adalah suatu rangkaian pekerjaan atau usaha yang dilakukan oleh sekelompok orang yaitu departemen klaim untuk memenuhi hak-hak pertanggunggan atas kerugiannya yang tersedia berdasarkan ketentuan polis asuransi. Mengelola kewajiban pembayaran klaim perusahaan asuransi syariah merupakan bagian operasi perusahaan asuransi syariah yang penting karena perusahaan secara hukum dengan secara moral wajib untuk memenuhi jani-janji sesuai dengan akadnya.15 Sistem operasional asuransi syariah adalah saling bertanggung jawab, saling membantu, dan saling melindungi antara para pesertanya. Perusahaan asuransi syariah diberi kepercayaan atau amanah oleh peserta untuk mengelola dan mengembangkan dengan jalan yang halal.

15

a. Pengertian administrasi klaim

Administrasi klaim adalah proses dari pengumpulan bukti atau fakta yang berkaitan dengan kesakitan, cidera karena kecelakaan atau kematian, membandingkan fakta-fakta itu dengan kontrak asuransi, dan menentukan manfaat asuransi yang dibayarkan kepada pemegang polis. Fungsi klaim pada perusahaan asuransi syariah adalah alat untuk memenuhi perjanjian kontrak asuransi untuk memberikan perlindungan keuangan pada saat pemegang polis mengalami kerugian. Pada saat terjadi klaim, pemegang polis menyatakan kerugian dengan memberikan bukti-bukti yang diperlukan, dan perusahaan asuransi yang menerima klaim secara tertulis akan membayarkan manfaat asuransi.

b. Tujuan administrasi klaim

Tujuan pertama dari administrasi klaim adalah untuk membayar semua klaim yang valid dan sesuai dengan segera, bijaksana dan sesuai polis. Tujuan kedua adalah untuk mengumpulkan data dan membuat data dari klaim yang ada untuk perhitungan keuangan, statistik, analisis dan tujuan-tujuan penelitian. Data klaim sangat penting untuk menentukan tarif premi, pengendalian keuangan, dan perencanaan jangka panjang. Untuk menentukan tujuan tersebut perusahaan asuransi syariah menggunakan sistem proses klaim seperti juga analisis data dan sistem pelaporan.16

16

38

C. Review Studi Terdahulu

Sejauh yang peneliti ketahui, belum ada penelitian mengenai khusus dan intensif mengenai masalah mekanisme pengelolaan dan penyelesaian klaim pada produk autocillin ikhlas. Adapun penelitian terdahulu untuk menunjang penelitian dalam mengumpulkan data, metode analisis, dan pengolahan data. Berikut ini persamaan dan perbedaan yang ada antara peneliti dengan peneliti terdahulu.

1. Skripsi Andri Nurman, Fakultas Hukum Universitas Diponegoro, Semarang, tahun 2009

Judul Tinjauan Pelaksanaan Klaim Asuransi Kendaraan Bermotor.

Objek Penelitian PT. Asuransi Intra Asia Cabang Semarang.

Pembahasan

Membahas tentang pelaksanaan klaim asuransi kendaraan bermotor pada PT. Asuransi Intra Asia serta kendala-kendala apa yang dihadapi serta bagaimana cara mengatasi kendala tersebut.

Metode

Penelitian Yuridis Empiris

Perbedaan dengan Penulis

perusahaan dalam meminimalisir klaim.

2. Skripsi Hidayatulloh, Fakultas Syariah Dan Hukum UIN Syarif Hidayatullah, Jakarta, tahun 2010

Judul Mekanisme Pembayaran Klaim Asuransi Ibadah Haji. Objek Penelitian PT. Asuransi Syariah Mubarakah.

Pembahasan

Peneliti membahas mengenai prosedur pembayaran klaim ahli waris jamaah haji Indonesia yang meninggal dunia serta peranan perusahaan dalam menjamin jamaah haji Indonesia.

Metode

Penelitian Kualitatif

Perbedaan dengan Penulis

Membahas tentang prosedur pembayaran klaim ahli waris jamaah haji Indonesia yang meninggal dunia serta peranan perusahaan dalam menjamin jamaah haji Indonesia. Sedangkan penulis membahas tentang mekanisme pengelolaan dan penyelesaian klaim pada produk autocillin ikhlas, perkembangan jumlah polis, premi dan klaim selama tahun 2009-2012, serta usaha perusahaan dalam meminimalisir klaim.

3. Skripsi Tety Anggraeni, Fakultas Syariah Dan Hukum UIN Syarif Hidayatullah, Jakarta, tahun 2010

Judul Mekanisme Pengajuan Klaim Produk Individu Asuransi Jiwa.

40

Pembahasan

Penelitian ini membahas tentang prosedur pengajuan klaim serta proses pengambilan keputusan klaim asuransi jiwa produk individu sehingga klaim bisa diterima atupun ditolak.

Metode

Penelitian Kualitatif

Perbedaan dengan Penulis

Membahas tentang prosedur pengajuan klaim serta proses pengambilan keputusan klaim asuransi jiwa produk individu sehingga klaim bisa diterima atupun ditolak. Sedangkan penulis membahas tentang mekanisme pengelolaan dan penyelesaian klaim, perkembangan jumlah polis, premi dan klaim selama tahun 2009-2012, serta usaha perusahaan dalam meminimalisir klaim. Produk dan Objek yang diteliti berbeda.

4. Skripsi Dayu Tyas Kameswari, Fakultas Hukum Universitas Indonesia, Depok, tahun 2012

Judul

Tinjauan Yuridis Pengelolaan dan Penyelesaian Klaim

Pertanggungan “Run In Conjuction” Dalam Asuransi

Kendaraan Bermotor. Objek Penelitian PT. Asuransi Bintang Tbk.

Pembahasan

Penelitian ini membahas tentang pengelolaan klaim asuransi yang ditinjau dari bentuk perjanjiannya serta penyelesaian kelalaian dalam pembayaran klaim asuransi kepada pihak leasing yaitu PT. Garishindo Buana.

Metode

Perbedaan dengan Penulis

Membahas tentang pengelolaan klaim asuransi yang ditinjau dari bentuk perjanjiannya serta penyelesaian kelalaian dalam pembayaran klaim asuransi kepada pihak leasing yaitu PT. Garishindo Buana. Sedangkan penulis membahas tentang mekanisme pengelolaan dan penyelesaian klaim, perkembangan jumlah polis, premi dan klaim selama tahun 2009-2012, serta usaha perusahaan dalam meminimalisir klaim.

5. Skripsi Dian Titis Sari, Fakultas Syariah Dan Hukum UIN Syarif Hidayatullah Jakarta, tahun 2012

Judul Mekanisme Penentuan Nilai Klaim Pada Asuransi Pembiayaan.

Objek Penelitian PT. Asuransi Takaful Keluarga.

Pembahasan

Penelitian ini membahas tentang proses penentuan nilai klaim pada asuransi pembiayaan dan serta prosedur pengajuan klaim pada asuransi pembiayaan.

Metode

Penelitian Kuantitatif.

Perbedaan dengan Penulis

42

BAB III

TINJAUAN UMUM TENTANG PT. ASURANSI ADIRA DINAMIKA

UNIT SYARIAH

A. Sekilas Gambaran Umum Objek Penelitian

1. Sejarah Perusahaan

Asuransi Adira didirikan pada 24 Januari 2002, dan dikelola oleh sekelompok professional yang memiliki kompetensi dan pengalaman panjang di dunia asuransi dan otomotif, PT. Asuransi Adira Dinamika (ADIRA Insurance) yang bergerak di bidang asuransi umum memfokuskan tahun-tahun pertamanya di industri asuransi kendaraan bermotor, dan saat ini juga sedang mengembangkan produk-produk asuransi non kendaraan bermotor, yang sesuai dengan kebutuhan pelanggan, serta memberikan nilai tambah bagi tertanggung. Dengan tekad menjadi perusahaan asuransi umum yang paling dikagumi, Asuransi Adira meluncurkan produk unggulan pertamanya pada bulan September 2003, yaitu asuransi mobil dengan merek dagang Autocillin, serta asuransi sepeda motor dengan merek dagang Motopro pada bulan November 2007.

property, asuransi alat berat, asuransi kerangka kapal, asuransi rekayasa, dan asuransi lainnya. Seluruh produk tersebut didukung dengan proses yang mudah bagi pelanggan, serta jaringan rekanan yang memiliki kualitas pekerjaan dan layanan terbaik.

Sampai dengan 31 Desember 2012, Asuransi Adira memiliki 50 kantor cabang (termasuk di Jabodetabek, Banda Aceh, Medan, Padang, Palembang, Pekanbaru, Bangka Belitung, Makasar, Manado, Palu, Gorontalo, Banjarmasin, Pontianak, Balikpapan, Ambon. Sorong, Papua). Serta, dengan didukung lebih oleh ratusan perusahaaan dealer/ finance/ bank, saat ini Asuransi Adira dipercaya untuk menangani lebih dari 4,5 juta unit yang dimiliki pelanggan yang tersebar diseluruh pelosok Indonesia.

44

2. Visi, Misi, Nilai Perusahaan, Proposisi Nilai, dan Filosofi Layanan

Visi Asuransi Adira adalah “Menjadi Perusahaan Asuransi Umum yang

Paling Dikagumi diIndonesia”. Misi Asuransi Adira adalah:

Untuk Pelanggan : Secara efisien memberikan rasa nyaman di hati pelanggan dengan cara-cara yang belum pernah dirasakan pelanggan sebelumnya. Untuk Karyawan : Menyediakan ruang untuk tumbuh dan

berkembang

Untuk Pemegang Saham : Memberikan laba terbaik melalui pengelolaan risiko yang jujur dan penuh kehati-hatian. Untuk Masyarakat : Memberikan kontribusi untuk mencapai

kemakmuran bangsa.

a. Honesty

Kami menghargai integritas dan menganut standar etika yang tinggi, memberikan laporan yang tepat dan lengkap, mendorong penyampaian berita meskipun berita kurang menggembirakan, dan memperbolehkan adanya silang pendapat.

b. Excellence

Kami terus menerus berupaya keras untuk meningkatkan hasil kerja agar dapat melampaui harapan yang tinggi dari setiap pihak yang berkepentingan dengan kami.

c. Respect

Kami menghargai setiap orang, mengakui perbedaan dan keragaman yang ada, dan memperlakukan mereka dengan baik seperti kami ingin diperlakukan dengan baik pula.

d. Enthuasiasm

Kami saling berbagi kegembiraan untuk menumbuhkan anthusiasme kerja. PT. Asuransi Adira Dinamika menjalankan proposisi nilai (Value Proposition) sebagai panduan kepada setiap orang di perusahaan dalam bekerja. Berikut ini adalah proposisi nilai yang ada:

a. Caring

46

keterampilan yang baik sehingga dapat memberikan kepercayaan kepada pelanggan.

b. Simple

Persyaratan yang mudah dan fleksibel serta proses yang cepat dengan akses yang mudah dihubungi sehingga dapat memberikan kenyamanan kepada pelanggan.

c. Reliable

Menjadi teman yang dapat diandalkan, yang memberikan produk dan pelayanan secara meyakinkan serta tepat janji sehingga menjadi pilihan utama pelanggan dalam menangani permasalahannya.

Sedangkan Filosofi Layanan (Service Philosophy) yang ada pada PT.

Asuransi Adira Dinamika yaitu, “Your Family’s Best Friend” merupakan

kehadiran Asuransi Adira sebagai teman keluarga pelanggan dalam segala situasi, terutama pada saat pelanggan dan keluarga mengalami masalah.

3. Struktur Organisasi dan Penghargaan Perusahaan

PT. Asuransi Adira Dinamika dalam mengoptimalisasikan pembagian operasional perusahaannya dengan menyusun struktur organisasi secara garis besar adalah sebagai berikut:

Dewan Komisaris

a. Stanley Setia Atmadja (Komisaris Utama) b. Vera Eve Liem (Komisaris)

d. Suhandoko Tjondromuljo (Komisaris Independen) Dewan Pengawas Syariah

a. Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM (Ketua DPS) b. Drs. H. Amidan (Anggota DPS)

c. H. Rachmat Hidayat SE, MT (Anggota DPS) Direktur

President Director : Indra Baruna

Technical Director : Pratomo

Chief Finance Officer : Muljono Tjandra

Business Director : Donni G.

Support Director : Dedi Nathan

Operation Deputy Director : Auralusia R. Technical Deputy Director : Rismauli Silaban Enterprise Risk Management Deputy Director : Wayan Pariama Kepala Divisi

Internal Audit Division Head : Rio Sundoro

Sharia Division Head : Bimo Kustoro

48

NO Claim & Service Division Head : Andrianus S. Finance & Accounting Division Head : Liani Chandra Corporate Strategic Planning Division Head : Hardianto W.

IT Division Head : Bedy Kunady

Process & Service Division Head : Maria Indahwati HCD & GA Division Head : Laura S.

Group Business Division Head : Paulus Agus S. MV & HE Division Head : Susanto Halim NO Policy & Billing Division Head : Adri Permana Claim Non MV & Reinsurance Operation Division Head : Fauzan Arfianto

Dan untuk keberhasilan Unit Syariah Asuransi Adira Dinamika juga dibuktikan melalui beberapa penghargaan yang telah diperoleh selama beroperasinya, diantaranya:

a. Peringkat Pertama “Asuransi Cabang Umum Syariah Terbaik” untuk

kategori asuransi cabang syariah dengan Aset Lebih dari Rp100 Miliar (Majalah Investor, 2013).

b. Peringkat Kedua "The Most Expansive Insurance" Kategori Islamic General Insurance Asset lebih dari Rp 50 Milliar (Karim Business Consulting, November 2011).

d. Peringkat Kedua “Second Best Islamic General Insurance 2009” untuk Adira Insurance Sharia (Karim Business Consulting Awards, 2009).

e. The Most Efficient Tabarru Fund Management 2009” untuk Adira Insurance Sharia (Karim Business Consulting Awards, 2009).

f. “The Most Prudent Risk Management 2009” untuk Adira Insurance Sharia (Karim Business Consulting Awards, 2009).

g. “Peringkat ketiga, Manajemen Risiko Terbaik” untuk kategori Asuransi Umum Islami (Karim Business Consulting, 2007).

h. “Asuransi Cabang Umum Syariah Terbaik” untuk kategori asuransi cabang

syariah dengan aset di bawah Rp 10 Miliar (Majalah Investor, 2007).1 4. Produk Autocillin Ikhlas

Semua produk yang dimiliki Asuransi Adira merupakan strategi dan kebijakan perusahaan asuransi adira dalam upaya mewujudkan peace of mind

yang tumbuh dan berkembang bersama para pelanggannya melalui cara-cara yang unprecedented yang belum pernah dirasakan sebelumnya. Selain peace of mind, asuransi adira menelurkan nilai-nilai dan perolehan hasil usaha yang bermanfaat bagi para stakeholder guna memastikan stakeholder value yang berkesinambungan dalam jangka panjang. Pengetahuan serta pemahaman yang luas dan mendalam di bidang industri asuransi memungkinkan asuransi adira untuk mencapai pertumbuhan yang pesat sejak didirikan, tanpa

1

50

mengesampingkan aspek pengelolaan dan pengendalian risiko yang terkait dengan pertumbuhan itu sendiri.

Produk-produk yang dihasilkan pada asuransi adira syariah harus sesuai dengan prinsip syariah. Produk itu tidak mengandung elemen gharar (ketidakjelasan),

maysir (perjudian), Riba (bunga) dan elemen-elemen lain yang telah dilarang. Berikut ini adalah produk autocillin ikhlas yang dikeluarkan oleh adira dinamika syariah:

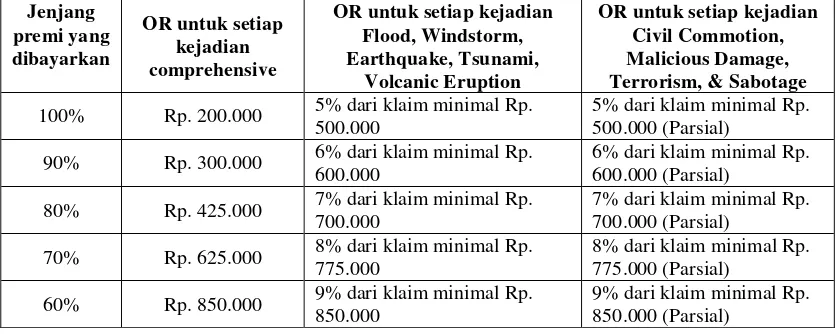

Autocillin Ikhlas, merupakan produk asuransi mobil autocillin yang berbasis syariah dari Adira Insurance yang menawarkan produk dengan harga lebih terjangkau melalui kebebasan memilih jumlah premi yang telah ditentukan, dengan mengedepankan dua keunggulan yaitu:

a. Fleksibel dalam memilih jumlah premi yang dibayarkan baik untuk perlindun