SKRIPSI

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN DAN KOMITMEN ORGANISASI TERHADAP KINERJA SKPD

PEMERINTAHAN PROPINSI SUMATERA UTARA OLEH :

NAMA : DEBY SYAFITRI

NIM : 080503224

JURUSAN : AKUNTANSI

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Partisipasi Penyusunan Anggaran dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Propinsi Sumatera Utara” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin , dan/atau

dituliskan sumbernya secara jelas dengan norma, kaidah dan etika penulisan

ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi seuai dengan peraturan yang berlaku.

Medan, Juli 2012 Yang Membuat Pernyataan

ABSTRAK

PENGARUHPARTISIPASI PENYUSUNAN ANGGARAN DAN KOMITMEN ORGANISASI TERHADAP KINERJA SKPD PEMERINTAHAN PROPINSI

SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui apakah partisipasi penyusunan anggaran dan komitmen organisasi berpengaruh secara parsial dan simultan terhadap kinerja SKPD Pemerintahan Propinsi Sumatera Utara.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal. Jenis data yang dipakai adalah data primer. Data primer diperoleh dengan cara mengirimkan kuesioner langsung kepada responden dan mengutipnya setelah jangka waktu 2 minggu. Data yang telah dikumpulkan dianalisis dengan metode analisis data kemudian dilakukan pengujian asumsi klasik sebelum ,melakukan pengujian hipotesis. Pengujian hipotesis menggunakan regresi berganda, dengan uji F, uji t dan uji koefisien determinasi.

Hasil analisis secara parsial menunjukkan bahwa partisipasi penyusunan anggaran berpengaruh terhadap kinerja SKPD Pemerintahan Propinsi Sumatera Utara, sedangkan komitmen organisasi tidak berpengaruh terhadap kinerja SKPD Pemerintahan Propinsi Sumatera Utara. Penelitian ini juga menemukan bahwa partisipasi penyusunan anggaran dan komitmen organisasi secara simultan berpengaruh terhadap kinerja SKPD Pemerintahan Propinsi Sumatera Utara.

ABSTRACT

THE EFFECT OF BUDGET PARTICIPATION AND ORGANIZATIONAL COMMITMENT TOSKPD PERFORMANCE IN PROVINCE NORTH

SUMATRA GOVERNANCE

The purpose of this research is to know the impact of budgetary participation and organization commitment as partial and simultan toward to SKPD performance in Province North Sumatra Governance.

The method of this minithesis is to use a causal research design. The type of data used is the primary data. Primary data obtained by sending questionnaires directly to respondents and quote after a period of 2 weeks. The data collected, analyzed by the method of data analysis was then performed prior to testing the assumptions of classical, hypothesis testing. Testing hypotheses using multiple regression, the F test, t test, and test the coefficient of determination.

The result of this research show that budgeting participation as partial has an impact to SKPD performance. Whereas, organization commitment has no impact to SKPD performance in Province North Sumatra Governance. This research also found that the budgeting participation and organization commitment are simultaneously has an impact to SKPD performance in Province North Sumatra Governance.

KATA PENGANTAR

Puji dan Syukur saya ucapkan atas kehadirat Allah SWT atas segala berkat

dan rahmatNya yang telah diberikan sehingga saya dapat menyelesaikan skripsi

ini. Skripsi yang berjudul “Pengaruh Partisipasi Penyusunan Anggaran dan

Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Propinsi Sumatera

Utara” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar

Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

do’a, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut

membantu saya dalam menyelesaikan skripsi ini. Oleh karenaitu saya ingin

mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan

Bapak Drs. Hotmal Ja’far selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Dra. Mutia Ismail, MM.,Ak

selaku Ketuadan Sekretaris Program Studi Akuntansi S1 Fakultas

Ekonomi Universitas Sumatera Utara.

4. Bapak Abdillah Arif Nasution, SE, M.Si, Ak selaku Dosen Pembimbing

yang telah membimbing dan memberikan arahan kepada penulis selama

5. Bapak Drs. Syahelmi, M.Si, Ak selaku Pembaca dan Penilai.

6. Terima kasih yang tidak pernah putus penulis ucapkan kepada ayahanda

Ir.H. Surijono MS., MM dan ibunda Hj. Yusniati Siregar yang senantiasa

melimpahkan kasih sayang, didikan, perhatian, dukungan moral maupun

materi, dan doa kepada saya. Juga untuk kakak-kakak saya (Defi Yanti

SE., M.Si, Efriyani S.Sos., MSM dan Novi Yulia Ningsih S.I.Kom.,

MSM) serta abang saya (Ade Prihatin ST) yang telah banyak membantu

penulis. Serta teman-teman saya dewi, dira, vivi, sari dan grace yang

selalu memberikan semangat dan semua akuntansi angkatan 2008, dan

orang-orang yang selalu berada dibelakang penulis untuk membantu

penulis menyelesaikan skripsi ini.

Medan, Juli 2012 Penulis

DAFTAR ISI

Halaman

ABSTRAK……….. i

ABSTRACT……… ii

KATA PENGANTAR……… iii

DAFTAR ISI……… v

DAFTAR TABEL……… vii

DAFTAR GAMBAR……… viii

DAFTAR LAMPIRAN……… ix

BAB I PENDAHULUAN 1.1 Latar Belakang……….. 1

1.2 Perumusan Masalah……… 8

1.3 Tujuan Penelitian……… 8

1.4 Manfaat Penelitian………. 9

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis……… 10

2.1.1 Pengertian Anggaran……… 10

2.1.1.1 Karakteristik Anggaran……. 11

2.1.1.2 Fungsi Anggaran……… 11

2.1.2 Partisipasi Dalam Penyusunan Anggaran 12 2.1.3 Komitmen Organisasi……… 15

2.1.4 Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Pemerintah……….. 16

2.1.5 Pengaruh Komitmen Organisasi Terhadap Kinerja Pemerintah……… 18

2.1.6 Kinerja SKPD Pemerintah Daerah…... 19

2.2 Tinjauan Penelitian Terdahulu………... 20

2.3 Kerangka Konseptual……… 22

2.4 Hipotesis Penelitian……….. 24

BAB III METODE PENELITIAN 3.1 Jenis Penelitian……… 25

3.2 Populasi dan Sampel Penelitian………….. 25

3.3 Jenis dan Sumber Data……… 26

3.4 Definisi Operasional dan Pengukuran Variabel Penelitian………. 26

3.5 Teknik Pengumpulan Data………. 28

3.6 Model dan Teknik Analisis Data………… 29

3.6.1 Model Analisis Data……….. 29

3.6.2 Pengujian Kualitas Data……… 30

3.6.2.1 Uji Validitas……… 30

3.6.2.2 Uji Reliabilitas……… 30

3.6.3 Pengujian Asumsi Klasik…………. 30

3.6.3.2 Uji Multikolinieritas……… 31

3.6.3.3 Uji Heterokedastisitas…… 32

3.7 Pengujian Hipotesis……… 32

3.7.1 Uji F……….. 32

3.7.2 Uji t……… 33

3.7.3 Koefisien Determinan……… 33

3.8 Jadwal Penelitian……… 34

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian... 35

4.1.1 Sejarah Singkat Provinsi Sumatera Utara 35 4.1.2 Letak Geografis... 36

4.2 Pembahasan Hasil Analisis... 38

4.2.1 Analisis Statistik Deskriptif... 38

4.2.2 Hasil Uji Kualitas Data... 39

4.2.2.1 Hasil Uji Validitas Variabel... 39

4.2.2.1.1 Variabel Partisipasi Penyusunan Anggaran... 39

4.2.2.1.2 Variabel Komitmen Organisasi 40 4.2.2.1.3 Variabel Kinerja SKPD Pemerintah………... 41

4.2.2.2 Hasil Uji Reliabilitas Variabel... 41

4.2.2.2.1 Variabel Partisipasi Penyusunan Anggaran... 42

4.2.2.2.2 Variabel Komitmen Organisasi 42 4.2.2.2.3 Variabel Kinerja SKPD Pemerintah………. 43

4.2.3 Hasil Uji Asumsi Klasik... 43

4.2.3.1 Uji Normalitas... 43

4.2.3.2 Uji Multikolinieritas... 46

4.2.3.3 Uji Heteroskedastisitas... 46

4.2.4 Hasil Pengujian Hipotesis... 47

4.2.4.1 Uji Signifikan Simultan (uji-F).... 49

4.2.4.2 Uji Signifikan Parsial (uji-t)... 50

4.2.4.3 Koefisien Determinan (�2)... 52

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 53

5.2 Keterbatasan Penelitian... 54

5.3 Saran... 54

DAFTAR PUSTAKA……… 56

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu... 21

Tabel 3.1 Definisi Operasional dan Pengukuran Variabel….. 27

Tabel 3.2 Jadwal Penelitian... 34

Tabel 4.1 Struktur SKPD Pempropsu... 36

Tabel 4.2 Hasil Statistik Deskriptif... 38

Tabel 4.3 Hasil Uji Validitas Item Pertanyaan Variabel PartisipasiPenyusunanAnggaran... 40

Tabel 4.4 Hasil Uji Validitas Item Pertanyaan Variabel KomitmenOrganisasi... 40

Tabel 4.5 Hasil Uji Validitas Item Pertanyaan Variabel KinerjaSKPD Pemerintahan... 41

Tabel 4.6 Hasil Uji Reliabilitas Item Pertanyaan Variabel PartisipasiPenyusunan Anggaran... 42

Tabel 4.7 Hasil Uji Reliabilitas Item Pertanyaan Variabel KomitmenOrganisasi... 42

Tabel 4.8 Hasil Uji Reliabilitas Item Pertanyaan Variabel KinerjaSKPD Pemerintahan... 43

Tabel 4.9 One Sample Kolmogorov Smirnov Test... 45

Tabel 4.10 Hasil Uji Gejala Multikolinieritas... 46

Tabel 4.11 Variables Entered/Removed... 47

Tabel 4.12 Coefficients (a)... 48

Tabel 4.13 Anova (b)... 49

Tabel 4.14 Coefficients (a)... 50

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual…………... 23

Gambar 4.1 Normal P-P Plot... 44

Gambar 4.2 Histogram... 45

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran I Descriptive dan Regression..……… 59

Lampiran II Validitas dan Reliabilitas……….. 61

Lampiran III Hasil Uji Normalitas………. 64

Lampiran IV Hasil Uji Multikolinieritas………. 67

Lampiran V Hasil Uji Heteroskedastisitas……… 68

Lampiran VI Hasil Uji F……… 69

Lampiran VII Hasil Uji t………. 70

Lampiran VIII Koefisien Korelasi dan Determinan………. 71

ABSTRAK

PENGARUHPARTISIPASI PENYUSUNAN ANGGARAN DAN KOMITMEN ORGANISASI TERHADAP KINERJA SKPD PEMERINTAHAN PROPINSI

SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui apakah partisipasi penyusunan anggaran dan komitmen organisasi berpengaruh secara parsial dan simultan terhadap kinerja SKPD Pemerintahan Propinsi Sumatera Utara.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal. Jenis data yang dipakai adalah data primer. Data primer diperoleh dengan cara mengirimkan kuesioner langsung kepada responden dan mengutipnya setelah jangka waktu 2 minggu. Data yang telah dikumpulkan dianalisis dengan metode analisis data kemudian dilakukan pengujian asumsi klasik sebelum ,melakukan pengujian hipotesis. Pengujian hipotesis menggunakan regresi berganda, dengan uji F, uji t dan uji koefisien determinasi.

Hasil analisis secara parsial menunjukkan bahwa partisipasi penyusunan anggaran berpengaruh terhadap kinerja SKPD Pemerintahan Propinsi Sumatera Utara, sedangkan komitmen organisasi tidak berpengaruh terhadap kinerja SKPD Pemerintahan Propinsi Sumatera Utara. Penelitian ini juga menemukan bahwa partisipasi penyusunan anggaran dan komitmen organisasi secara simultan berpengaruh terhadap kinerja SKPD Pemerintahan Propinsi Sumatera Utara.

ABSTRACT

THE EFFECT OF BUDGET PARTICIPATION AND ORGANIZATIONAL COMMITMENT TOSKPD PERFORMANCE IN PROVINCE NORTH

SUMATRA GOVERNANCE

The purpose of this research is to know the impact of budgetary participation and organization commitment as partial and simultan toward to SKPD performance in Province North Sumatra Governance.

The method of this minithesis is to use a causal research design. The type of data used is the primary data. Primary data obtained by sending questionnaires directly to respondents and quote after a period of 2 weeks. The data collected, analyzed by the method of data analysis was then performed prior to testing the assumptions of classical, hypothesis testing. Testing hypotheses using multiple regression, the F test, t test, and test the coefficient of determination.

The result of this research show that budgeting participation as partial has an impact to SKPD performance. Whereas, organization commitment has no impact to SKPD performance in Province North Sumatra Governance. This research also found that the budgeting participation and organization commitment are simultaneously has an impact to SKPD performance in Province North Sumatra Governance.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

Anggaran merupakan komponen yang penting pada sebuah organisasi,

baik organisasi sektor swasta ataupun sektor publik. Anggaran adalah suatu

rencana terinci yang pada umumnya dinyatakan dalam ukuran kuantitatif, dan

biasanya dalam bentuk satuan uang yang digunakan untuk menunjukkan suatu

perolehan dan penggunaan sumber-sumber organisasi. Suatu anggaran harus

terorganisasi secara rapi, jelas, rinci, dan komprehensif. Untuk menyusun

anggaran, suatu organisasi harus mengembangkan lebih dahulu perencanaan

strategis. Melalui perencanaan strategis, suatu anggaran akan mendapatkan

kerangka acuan strategis. Perencanaan strategis yaitu perencanaan level tertinggi

dalam suatu organisasi yang menjadi rujukan utama perencanaan-perencanaan

lain yang merupakan tanggung jawab manajemen eksekutif. Perencanaan strategis

merupakan dokumen yang menjelaskan tentang posisi organisasi di masa

mendatang yang menyangkut posisi, penguasaan proses, kinerja layanan, ragam

produk, dan gambaran tentang pelanggan yang akan dilayani (Yuwono, 2005: 3).

Anggaran dipergunakan untuk mengendalikan biaya dan untuk menentukan

bidang masalah dalam suatu organisasi dengan cara membandingkan hasil kinerja

yang telah di anggarkan secara periodik. Agar suatu anggaran tepat sasaran dan

sesuai tujuan maka diperlukan suatu kerjasama yang baik antara bawahan dan

terbuka serta dilaporkan dalam suatu struktur yang mudah dimengerti dan relevan

dalam kegiatan proses operasional dan pengendalian organisasi.

Penyusunan anggaran pada suatu organisasi sektor publik dapat membantu

mewujudkan akuntabilitas. Berdasarkan anggaran yang telah ditetapkan,

masyarakat secara tidak langsung dapat melakukan pengawasan atau

pengendalian. Tingkat kesejahteraan masyarakat dipengaruhi oleh keputusan

yang diambil pemerintah melalui anggaran yang mereka buat. Suatu anggaran

pada sektor publik terkait dengan proses penentuan jumlah alokasi dana disetiap

program dan untuk aktivitas dalam satuan moneter yang menggunakan dana milik

rakyat. Pada anggaran sektor publik suatu anggaran yang telah dibuat

dipublikasikan kepada rakyat, dimana anggaran sektor publik berasal dari

retribusi, pajak, laba suatu perusahaan milik daerah ataupun Negara, pinjaman

pemerintah berupa utang luar negeri dan obligasi.

Penggunaan anggaran merupakan konsep yang sering digunakan untuk

melihat indikator kinerja suatu organisasi publik. Pada Undang-Undang Nomor

32 Tahun 2004 mengenai Pemerintahan Daerah serta Undang-Undang Nomor 33

Tahun 2004 mengenai Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintah Daerah membuka kesempatan ataupun peluang bagi daerah untuk

membangun dan mengembangkan daerahnya sesuai dengan kebutuhan dan

prioritasnya masing-masing. Berlakunya undang-undang tersebut menimbulkan

konsekuensi bagi pemerintah daerah dalam bentuk pertanggungjawaban atas

pengalokasian dana yang dimiliki pemerintah dengan cara yang efektif dan

tersebut dapat dilakukan dengan cara menyusun rencana kerja dan anggaran

satuan kerja perangkat daerah (RKA-SKPD) yang disebut pada Undang-Undang

Nomor 17 Tahun 2003 tentang Keuangan Negara pasal 19 (1) dan (2) bahwa

Satuan Kerja Perangkat Daerah menyusun rencana kerja dengan pendekatan

berdasarkan prestasi kerja yang akan dicapai.

Partisipasi penyusunan anggaran dibutuhkan agar anggaran yang dibuat

bisa lebih sesuai dengan kenyataan yang ada di lapangan. Partisipasi merupakan

konsep dimana seorang bawahan ikut terlibat dalam pengambilan keputusan

sampai tingkat tertentu bersama atasannya (Robbins, 2002: 179). Dengan kata

lain bawahan dan atasan memiliki suara dalam proses manajemen. Partisipasi dari

bawahan dalam penyusunan anggaran dapat meningkatkan kinerja karena dengan

adanya komunikasi antara atasan dan bawahan dapat memungkinkan bawahan

untuk memilih. Tindakan memilih tersebut dapat membangun komitmen sebagai

tanggung jawab atas apa yang telah dipilih dan pada akhirnya akan meningkatkan

kinerja.

Penganggaran partisipatif merupakan suatu pendekatan penganggaran

yang berfokus pada suatu upaya dalam meningkatkan motivasi karyawan untuk

mencapai tujuan organisasi. Partisipasi penyusunan anggaran sangat erat

hubungannya dengan kinerja aparat perangkat pemerintah daerah, karena kinerja

aparat pemerintah daerah dilihat berdasarkan partisipasi aparat pemerintah dalam

menyusun anggaran (Mahoney 1963). Hal tersebut sangat penting karena aparat

SKPD pemerintah daerah akan merasa lebih produktif dan puas terhadap

dapatmeningkatkan kinerjanya. Pada hasil penelitian terdahulu Sinambela (2003)

mengungkapkan bahwa ada hubungan positif dan signifikan antara partisipasi

anggaran dengan kinerja pegawai. Sedangkan pada hasil penelitian Sumarno

(2005) menyatakan bahwa terdapat pengaruh dan hubungan negatif yang kuat

antara partisipasi anggaran dan kinerja pegawai.

Kinerja (performance) adalah gambaran tentang tingkat pencapaian

pelaksanaan suatu kegiatan/ program/ kebijakan dalam mewujudkan sasaran,

tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu

organisasi (Mahsun, 2006: 25). Kinerja yang diraih oleh suatu organisasi pada

dasarnya merupakan prestasi para anggota organisasi itu sendiri, mulai dari

tingkat atas sampai pada tingkat bawah. Visi dan Misi menjelaskan komitmen

organisasi secara teori dan diharapkan dapat diwujudkan dengan cara kinerja

organisasi yang baik sehingga dapat mencapai nilai tertentu sesuai dengan apa

yang diharapkan organisasi. Menurut Kumorotomo (2005: 103), kinerja

organisasi publik merupakan hasil akhir organisasi yang sesuai dengan tujuan

organisasi, efisien, transparan dalam pertanggungjawaban, sesuai kehendak

pengguna jasa informasi, berkualitas, adil, visi dan misi organisasi, serta

diselenggarakan dengan sarana dan prasarana yang memadai.

Pengukuran kinerja (performance measurement) adalah suatu proses

penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan

sebelumnya, termasuk informasi atas: efisiensi penggunaan sumber daya dalam

menghasilkan barang dan jasa; kualitas barang dan jasa; hasil kegiatan

mencapai tujuan (Robertson, 2002 dalam Mahsun, 2006). Kinerja memiliki

tujuan pada suatu tingkat keberhasilan dalam melaksanakan tugas serta

kemampuan dalam hal mencapai suatu tujuan yang telah ditetapkan. Kinerja dapat

dinyatakan baik dan sukses apabila tujuan yang diinginkan dapat tercapai dengan

baik. Pencapaian tujuan yang telah ditetapkan merupakan salah satu tolok ukur

kinerja individu.Penilaian prestasi kerja (kinerja) merupakan penilaian yang

dilakukan secara sistematis agar mengetahui hasil pekerjaan karyawan dan kinerja

organisasi.Pengukuran ataupun penilaian kinerja pada organisasi publik penting

dilakukan karena berguna sebagai acuan untuk meningkatkan kinerja dan kualitas

pelayanan organisasi tersebut agar lebih baik lagi di masa yang akan datang.

Komitmen organisasi merupakan keyakinan dan dukungan yang kuat

terhadap nilai dan tujuan (goal) yang ingin dicapai organisasi (Mowday et al,

1979).Komitmen organisasi merupakan salah satu faktor penting bagi

kelanggengan suatu organisasi. Tanpa adanya komitmen organisasi yang kuat

dalam diri individu, tidak akan mungkin suatu organisasi dapat berjalan dengan

maksimal.Komitmen organisasi merupakan tingkat sejauh mana seorang

karyawan memihak pada salah satu organisasi tertentu dan tujuan-tujuannya, serta

memiliki niat untuk mempertahankan keanggotaannya dalam organisasi tersebut.

Suatu organisasi harus memberi perhatian yang penuh dan dapat membuat

karyawan percaya terhadap organisasi, agar dapat diperoleh komitmen karyawan.

Apabila komitmen karyawan telah diperoleh maka akan didapatkan karyawan

yang setia, dan mampu bekerja dengan baik untuk suatu kepentingan organisasi.

dukungan penuh dari karyawannya sehingga dapat berfokus secara penuh pada

tujuan yang diinginkan.Apabila karyawan yang memiliki komitmen organisasi

yang kuat atau tinggi, maka pencapaian tujuan organisasi merupakan hal yang

diprioritaskan. Karyawan dengan komitmen organisasi yang kuat dalam dirinya

maka membuat karyawan akan berusaha keras untuk mencapai tujuan organisasi

serta berbuat yang terbaik demi kepentingan organisasi. Sebaliknya, apabila

karyawan dengan komitmen organisasi yang rendah maka akan mempunyai

perhatian yang rendah pada pencapaian tujuan organisasi dan cenderung berusaha

memenuhi kepentingan pribadinya.

Menurut Luthans (2006: 250), terdapat hubungan yang positif antara

komitmen organisasi, kepuasan kerja, motivasi, gaji, gaya kepimimpinan,

terhadap kinerja, tingkat pergantian karyawan yang rendah, dan tingkat

ketidakhadiran yang rendah, serta terdapat bukti bahwa komitmen karyawan

berhubungan dengan persepsi iklim, organisasi yang hangat dan mendukung, dan

menjadi anggota tim yang baik dan siap membantu. Memperkerjakan individu

yang nilai-nilainya tidak selaras dengan nilai-nilai organisasi yang telah ada maka

cenderung akan menghasilkan karyawan yang kurang memiliki motivasi dan

komitmen, serta yang tidak terpuaskan oleh pekerjaan mereka dan oleh organisasi

(Sumarno, 2005). Hasil penelitian Sumarno (2005) menemukan pengaruh

komitmen organisasi terhadap hubungan partisipasi anggaran dan kinerja pegawai

adalah positif dan signifikan. Sedangkan pada hasil penelitian Bambang dan

komitmen organisasi dalam memoderasi partisipasi penyusunan anggaran dengan

kinerja aparat pemda.

Penelitian ini bertujuan untuk menguji pengaruh partisipasi penyusunan

anggaran dan komitmen organisasi terhadap kinerja organisasi sektor publik.

Penelitian ini dilakukan di Pemerintahan Provinsi Sumatera Utara sebagai objek

penelitian karena pada pemerintahan ini sudah diterapkan sistem anggaran

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka

perumusan masalah dari penelitian ini sebagai berikut :

1. Apakah partisipasi penyusunan anggaran berpengaruh terhadap kinerja

SKPD Pemerintahan Propinsi Sumatera Utara ?

2. Apakah komitmen organisasi berpengaruh terhadap kinerja SKPD

Pemerintahan Propinsi Sumatera Utara ?

3. Apakah partispasi penyusunan anggaran dan komitmen organisasi

berpengaruh secara bersamaan terhadap kinerja SKPD Pemerintahan

Propinsi Sumatera Utara ?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah penelitian tersebut, maka penelitian ini

bertujuan sebagai berikut :

1. Untuk mengetahui pengaruh partisipasi penyusunan anggaran terhadap

kinerja SKPD Pemerintahan Propinsi Sumatera Utara.

2. Untuk mengetahui pengaruh komitmen organisasi terhadap kinerja SKPD

Pemerintahan Propinsi Sumatera Utara.

3. Untuk mengetahui pengaruh partisipasi penyusunan anggaran dan

komitmen organisasi secara bersamaan terhadap kinerja SKPD

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain :

1. Bagi peneliti

Hasil dari penelitian ini diharapakan dapat menambah wawasan

pemikiran dan dapat mengetahui serta mempelajari

masalah-masalah yang berkaitan dengan partisipasi penyusunan anggaran

dan omitmen organisasi terhadap kinerja SKPD Pemerintahan

Propinsi Sumatera Utara.

2. Bagi organisasi sektor publik atau pihak yang terkait

Hasil dari penelitian ini diharapkan dapat menjadi bahan masukan

dan pertimbangan bagi Pemerintahan Propinsi Sumatera Utara

dalam menerapkan kebijakannya sehingga kinerja organisasi

publik tersebut menjadi lebih baik.

3. Bagi akademisi

Hasil dari penelitian ini bagi para akademisi bisa dijadikan sebagai

bahan informasi tambahan dan masukan bagi peneliti yang

berminat meneliti permasalahan yang sama, khususnya untuk

memahami partisipasi penyusunan anggaran terhadap kinerja

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1. Pengertian Anggaran

Menurut Yuwono (2005: 27) mendefinisikan anggaran adalah “suatu

rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya

dalam satuan uang (perencanaan keuangan) untuk menunjukkan perolehan dan

penggunaan sumber-sumber suatu organisasi”.

Menurut Mahsun (2006: 145) menyebutkan, “anggaran adalah

perencanaan keuangan untuk masa depan yang pada umumnya mencakup jangka

waktu satu tahun dan dinyatakan dalam satuan moneter, dan anggaran ini

merupakan perencaan jangka pendek organisasi yang menerjemahkan berbagai

program ke dalam rencana keuangan tahunan yang lebih kongkret”.

Menurut Anthony dan Govindarajan (2005: 73), “anggaran adalah alat

penting untuk perencanaan dan pengendalian jangka pendek yang efektif dalam

organisasi. Suatu anggaran operasi biasanya meliputi waktu satu tahun dan

menyatakan pendapatan dan beban yang direncanakan untuk tahun itu”.

Seperti yang diketahui anggaran merupakan titik fokus dari persekutuan

antara proses perencanaan dan pengendalian. Penganggaran adalah suatu proses

penerjemahan rencana aktivitas kedalam rencana keuangan. Dalam makna yang

lebih luas, penganggaran meliputi penyiapan, pelaksanaan, pengendalian, dan

pertanggungajawaban anggaran. Dalam sebuah organisasi yang besar,

yang besar dan telah matang dengan tingkat operasional yang relatif stabil dalam

jangka panjang, anggaran merupakan dokumen formal dan sangat rinci. Oleh

karena itu, perlu waktu yang lama dalam menyiapkan suatu anggaran agar tersedia

tepat di awal tahun berikutnya dan disetujui oleh semua pihak. Dan sebagai

contohnya adalah organisasi pemerintahan ataupun organisasi publik.

2.1.1.1. Karakteristik Anggaran

Menurut Anthony dan Govindarajan (2005: 73), anggaran memiliki

karakteristik-karakteristik sebagai berikut :

a. Dinyatakan dalam istilah moneter, walaupun jumlah moneter mungkin didukung dengan jumlah nonmoneter.

b. Biasanya meliputi waktu selama satu tahun.

c. Merupakan komitmen manajemen; manajer setuju untuk menerima tanggung jawab atas pencapaian tujuan-tujuan anggaran.

d. Usulan anggaran ditinjau dan disetujui oleh pejabat yang lebih tinggi wewenangnya dari pembuat anggaran.

e. Setelah disetujui, anggaran hanya dapat diubah dalam kondisi-kondisi tertentu.

2.1.1.2. Fungsi Anggaran

Menurut Yuwono (2005: 65) ada beberapa fungsi anggaran dalam

manajemen organisasi sektor publik antara lain :

1. Anggaran sebagai alat perencanaan

Anggaran merupakan alat perencanaan manajemen untuk mencapai tujuan organisasi. Anggaran sektor publik dibuat untuk merencanakan tindakan apa yang akan dilakukan oleh pemerintah, berapa biaya yang dibutuhkan, dan berapa hasil yang diperoleh dari belanja pemerintah tersebut.

2. Anggaran sebagai alat pengendalian.

Anggaran sebagai instrument pengendalian digunakan untuk menghindari adanya overspending, underspending, dan salah sasaran (missappropriation) dalam pengalokasian anggaran pada bidang lain yang bukan merupakan prioritas. Sebagai alat pengendalian manajerial, anggaran sektor publik digunakan untuk meyakinkan bahwa pemerintah mempunyai uang yang cukup untuk memenuhi kewajibannya.

Anggaran sebagai kebijakan fiskal pemerintah digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi. Melalui anggaran publik tersebut, dapat diketahui arah kebijakan fiskal pemerintah sehingga dapat dilakukan prediksi-prediksi dan estimasi ekonomi. Anggaran dapat digunakan untuk mendorong, memfasilitasi, dan mengoordinasikan kegiatan ekonomi masyarakat sehingga dapat mempercepat pertumbuhan ekonomi.

4. Anggaran sebagai alat politik.

Anggaran digunakan untuk memutuskan prioritas-prioritas dan kebutuhan keuangan terhadap prioritas tersebut. Di sektor publik, anggaran merupakan political tool sebagai bentuk komitmen eksekutif dan kesepakatan legislatif atas penggunaan dana publik untuk kepentingan tertentu.

5. Anggaran sebagai alat koordinasi dan komunikasi.

Anggaran publik merupakan alat koordinasi antarbagian dalam pemerintahan. Anggaran publik yang disusun dengan baik dapat mendeteksi terjadinya inkonsistensi suatu unit kerja dalam pencapaian tujuan organisasi. Di samping itu, anggaran publik juga berfungsi sebagai alat komunikasi antarunit kerja dalam lingkungan eksekutif. Anggaran harus dikomunikasikan ke seluruh bagian organisasi untuk dilaksanakan. 6. Anggaran sebagai alat penilaian kerja.

Kinerja eksekutif akan dinilai berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan anggaran. Kinerja manajer publik dinilai berdasarkan berapa yang berhasil dicapai dikaitkan dengan anggaran yang telah ditetapkan. Anggaran merupakan alat yang efektif untuk pengendalian dan penilaian kinerja.

7. Anggaran sebagai alat motivasi.

Anggaran dapat digunakan sebagai alat memotivasi manajer dan stafnya agar bekerja secara ekonomis, efektif, dan efisien dalam mencapai target dan tujuan organisasi yang telah ditetapkan. Agar dapat memotivasi pegawai, anggaran hendaknya bersifat challengingbut attainable atau

demanding but achievable. Artinya, target anggaran hendaknya jangan

terlalu tinggi sehingga tidak dapat dipenuhi, namun juga jangan terlalu rendah sehingga terlalu mudah untuk dicapai.

2.1.2. Partisipasi dalam Penyusunan Anggaran

Penganggaran partisipatif (participative budgeting) merupakan pendekatan

penganggaran yang berfokus pada upaya untuk meningkatkan motivasi karyawan

untuk mencapai tujuan organisasi. Partisipasi anggaran pada sektor publik terjadi

ketika antara pihak eksekutif, legislatif dan masyarakat bekerja sama dalam

kepala daerah melalui usulan dari unit-unit kerja yang disampaikan kepada kepala

bagian dan diusulkan kepada kepala daerah, dan setelah itu bersama-sama DPRD

menetapkan anggaran yang dibuat sesuai dengan Peraturan Daerah yang berlaku.

Proses penganggaran daerah dengan pendekatan kinerja dalam Kepmendagri

memuat Pedoman Penyusunan Rancangan APBD yang dilaksanakan oleh tim

anggaran eksekutif bersama-sama unit organisasi perangkat daerah (unit kerja).

Suatu proses penganggaran daerah dengan menggunakan pendekatan

kinerja dalam Kepmendagri nomor 13 tahun 2006 membuat pedoman penyusunan

rancangan APBD yang dilaksanakan oleh tim anggaran eksekutif bersama-sama

unit organisasi perangkat daerah. Untuk menyusun APBD, pemerintah daerah

harus terlebih dahulu menyusun Rencana Kerja Pemerintah Daerah (RKPD) yang

merupakan penjabaran dari Rencana Pembangunan Jangka Menengah Daerah

(RPJMD) dengan menggunakan bahan dari Rencana Satuan Kerja Perangkat

Daerah (Renja SKPD) untuk jangka waktu 1 tahun yang mengacu kepada

Rencana Kerja Pemerintah. Satuan kerja perangkat daerah yang disingkat dengan

SKPD merupakan suatu perangkat daerah pada pemerintah daerah selaku

pengguna anggaran atau pengguna barang.

Kekuasaan pengelolaan keuangan daerah dilaksanakan oleh

masing-masing kepala satuan kerja pengelola keuangan daerah selaku pejabat pengelola

APBD dan dilaksanakan oleh kepala satuan kerja pernagkat daerah selaku pejabat

pengguna anggaran/barang daerah. Di sini, pejabat pengelola keuangan daerah

mempunyai tugas sebagai berikut :

c. Melaksanakan pemungutan pendapatan daerah yang telah ditetapkan dalam peraturan daerah.

d. Melaksanakan fungsi bendahara umum daerah.

e. Menyusun laporan keuangan yang merupakan pertanggungjawaban pelaksanaan APBD.

Sedangkan kepala satuan kerja perangkat daerah selaku pejabat pengguna

anggaran/barang daerah mempunyai tugas sebagai berikut :

a. Menyusun anggaran satuan kerja perangkat daerah yang dipimpinnya. b. Menyusun dokumen pelaksanaan anggaran.

c. Melaksanakan anggaran satuan kerja perangkat daerah yang dipimpinnya. d. Melaksanakan pemungutan penerimaan bukan pajak.

e. Mengelola utang piutang daerah yang menjadi tanggung jawab satuan kerja perangkat daerah yang dipimpinnya.

f. Mengelola barang milik/kekayaan daerah yang menjadi tanggung jawab satuan kerja perangkat daerah yang dipimpinnya.

g. Menyusun dan menyampaikan laporan keuangan daerah yang dipimpinnya.

Garrison et.al. (2000: 347), menyatakan bahwa:

Arah aliran data anggaran dalam suatu system partisipatif berawal dari level tanggung jawab yang lebih rendah kepada level tanggung jawab yang lebih tinggi. Setiap orang mempunyai tanggung jawab atas pengendalian biaya harus menyusun estimasi anggarannya sendiri dan kemudian menyerahkannya kepada level manajemen yang lebih tinggi. Estimasi tersebut kemudian direview dan dikonsolidasikan dalam gerakannya ke arah level manajemen yang lebih tinggi.

Partisipasi dalam penyusunan suatu anggaran dapat membangun suatu

interaksi yang lebih baik antara atasan dengan bawahan, sehingga akan tercipta

suatu komitmen yang kuat untuk mencapai tujuan yang diinginkan. Rencana

Kerja Pemerintah Daerah (RKPD) disusun untuk menjamin keterkaitan dan

konsistensi antara perencanaan, penganggaran, pelaksanaan, dan pengawasan.

RKPD ditetapkan dengan peraturan kepala daerah.

Hal-hal yang harus termuat dalam RKPD adalah :

c. Rencana kerja yang terukur dan pendanaannya, baik yang dilaksanakan lansung oleh pemerintah pusat atau pemerintah daerah maupun ditempuh dengan mendorong partisipasi masyarakat.

Tim Anggaran Pemerintah Daerah menyusun Pedoman Penyusunan Rencana

Kerja dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) sebagai acuan

bagi SKPD dalam menyusun RKA-SKPD. Pedoman penyusunan RKA-SKPD

mencakup :

a. Prioritas dan plafon anggaran yang dialokasikan untuk setiap program SKPD berikut rencana pendapatan dan pembiayaan.

b. Sinkronisasi program dan kegiatan antar-SKPD dengan kinerja SKPD berkenaan sesuai dengan standar pelayanan minimal yan g ditetapkan. c. Batas waktu penyampaian RKA-SKPD kepada PPKD.

d. Hal-hal lainnya yang perlu mendapatkan perhatian dari SKPD terkait dengan prinsip-prinsip peningkatan efisiensi, efektivitas, transparansi, dan akuntabilitas penyusunan anggaran dalam rangka pencapaian prestasi kerja.

e. Dokumen sebagai lampiran meliputi KUA, PPA, kode rekening APBD, format RKA-SKPD, analisis standar belanja, dan standar satuan harga.

2.1.3. Komitmen Organisasi

Organisasi sering dipahami sebagai suatu kelompok orang yang

berkumpul dan bekerja sama dengan cara yang terstruktur untuk mencapai tujuan

atau sejumlah sasaran tertentu yang telah ditetapkan. Organisasi sektor publik

merupakan sebuah entitas ekonomi yang memiliki keunikan tersendiri. Disebut

sebagai entitas ekonomi karena memiliki sumber daya ekonomi yang tidak kecil,

bahkan dapat dikatakan sangat besar. Organisasi sektor publik juga melakukan

transaksi-transaksi ekonomi dan keuangan. Berdasarkan Kepmendagri 13 tahun

2006 organisasi adalah unsur pemerintahan daerah yang terdiri dari DPRD, kepala

daerah/wakil kepala daerah dan satuan kerja perangkat daerah. Menurut Griffin,

individu mengenal dan terikat pada organisasinya. Seorang individu yang

memiliki komitmen tinggi kemungkinan akan melihat dirinya sebagai anggota

sejati organisasi. Komitmen organisasi yang kuat ataupun tinggi akan mendorong

seorang individu untuk berusaha mencapai tujuan organisasi serta juga

meningkatkan kinerja yang tinggi.

Menurut Fred Luthans (2006: 249), komitmen organisasi didefinisikan

sebagai “suatu keinginan yang kuat untuk tetap sebagai anggota organisasi

tertentu, keinginan untuk berusaha keras sesuai keinginan organisasi, keyakinan

tertentu, dan penerimaan nilai dan tujuan organisasi”. Seorang individu yang

ingin menetap dalam organisasi karena keinginannya sendiri, memiliki keinginan

menggunakan usaha agar sesuai dengan tujuan organisasi. Pada aparat

pemerintah daerah, seorang inidividu yang memilki komitmen organisasi yang

tinggi maka dapat menggunakan informasi yang dimiliki untuk menyusun

anggaran sehingga dapat mencapai target ataupun tujuan anggaran yang telah

ditetapkan oleh organisasi tersebut.

2.1.4. Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Pemerintah

Menurut Freeman (2003) dalam Nordiawan (2006: 48) mengungkapkan

bahwa anggaran adalah sebuah proses yang dilakukan oleh organisasi sektor

publik untuk mengalokasikan sumber daya yang dimilikinya ke dalam

kebutuhan-kebutuhan yang tidak terbatas (the process of allocating resources to unlimited

Anggaran dapat juga dikatakan sebagai pernyataan mengenai estimasi

kinerja yang hendak dicapai selama periode waktu tertentu dalam ukuran

finansial. Pembuatan anggaran dalam organisasi sektor publik, terutama

pemerintah, merupakan sebuah proses yang cukup rumit dan mengandung muatan

politis yang cukup signifikan.

Suatu proses anggaran bisa bersifat dari “atas-ke-bawah” atau dari

“bawah-ke-atas”. Dengan penyusunan anggaran dari atas-ke-bawah, manajemen

senior menetapkan anggaran bagi tingkat yang lebih rendah. Dengan penyusunan

anggaran dari bawah-ke-atas, manajer di tingkat yang lebih rendah berpartisipasi

dalam menentukan besarnya anggaran.

Menurut Anthony dan Govindarajan (2005: 87) bahwa partisipasi

anggaran (yaitu, proses dimana pembuat anggaran terlibat dan mempunyai

pengaruh dalam penentuan besar anggaran) mempunyai dampak yang positif

terhadapa motivasi manajerial karena dua alasan :

1. Kemungkinan ada penerimaan yang lebih besar atas cita-cita anggaran jika anggaran dipandang berada dalam kendali pribadi manajer, dibandingkan bila dipaksakan secara eksternal.

2. Hasil penyusunan anggaran partisipatif adalah pertukaran informasi yang efektif.

Penyusunan anggaran partisipatif adalah sangat menguntungkan untuk pusat

tanggung jawab yang beroperasi dalam lingkungan yang dinamis dan tidak pasti

karena manajer yang bertanggung jawab atas pusat tanggung jawab semacam itu

kemungkinan besar memiliki informasi terbaik mengenai variabel yang

memengaruhi pendapatan dan beban mereka. Menurut penelitian Sinambela

terhadap kinerja pegawai perguruan tinggi swasta di Kota Medan”. Dan hasil

penelitian dari Bambang dan Osmad (2007) yang menyatakan bahwa “terdapat

pengaruh yang signifikan antara partisipasi penyusunan anggaran terhadap kinerja

aparat pemerintah daerah”. Dari kedua penelitian tersebut, dapat dikatakan bahwa

partisipasi telah menunjukkan dampak positif terhadap kinerja pegawai peguruan

tinggi swasta dan kinerja aparat pemerintah daerah.

2.1.5. Pengaruh Komitmen Organisasi Terhadap Kinerja Pemerintah

Komitmen organisasi adalah sebagai suatu keadaan dimana seorang

karyawan memihak pada organisasi tertentu serta tujuan-tujuan dan keinginannya

untuk mempertahankan keanggotaannya dalam organisasi tersebut. Komitmen

organisasi yang kuat akan mendorong para manajer bawahan berusaha keras

mencapai tujuan organisasi (Angel dan Perry, 1981; Porter et. al., 1974) dalam

Bambang dan Osmad (2007: 7). Pegawai pemerintah yang memiliki komitmen

tinggi maka akan lebih mementingkan organisasi daripada kepentingan pribadi

dan berusaha menjadikan organisasi menjadi lebih baik. Sedangkan pegawai

pemerintah yang memiliki komitmen organisasi rendah akan membuat individu

untuk berbuat untuk kepentingan pribadinya. Di lain sisi, komitmen organisasi

juga dapat merupakan alat bantu psikologis dalam menjalankan organisasinya

untuk pencapaian kinerja yang diharapkan (Nouri dan Parker, 1996; Chong dan

Chong, 2002; Wentzel, 2002). Apabila pegawai pemerintah yang memiliki

komitmen yang kuat maka mereka akan bekerja keras, setia dan perduli terhadap

organisasinya sehingga hal tersebut dapat meningkatkan kinerja pegawai

2.1.6. Kinerja SKPD Pemerintah Daerah

Satuan Kerja Perangkat Daerah (SKPD) adalah organisasi atau lembaga

pada pemerintah daerah yang bertanggung jawab kepada kepala daerah dalam

rangka menyelenggarakan pemerintahan daerah. Kinerja (performance) adalah

gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/ program/

kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang

tertuang dalam strategic planning suatu organisasi (Mahsun, 2006: 25).

Pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan

untuk membantu manajer publik dalam menilai pencapaian suatu strategi melalui

alat ukur finansial dan non finansial (Bambang dan Osmad, 2007: 4). Sistem

pengukuran kinerja dapat dijadikan sebagai pengendalian organisasi karena

pengukuran kinerja diperkuat dengan menetapkan reward and punishment system.

Menurut Mahsun (2006: 198), menyebutkan bahwa :

Pengukuran kinerja pemerintah daerah diarahkan pada masing-masing satuan kerja (dinas) yang telah diberi wewenang mengelola sumber daya sebagaimana bidangnya. Setiap satuan kerja adalah pusat pertanggungjawaban yang memiliki keunikan sendiri-sendiri. Dengan demikian perumusan indikator kinerja tidak bisa seragam untuk diterapkan pada semua satuan kerja yang ada. Namun, dalam pengukuran kinerja setiap satuan kerja harus tetap dimulai dari pengidentifikasian terhadap visi, misi, falsafah, kebijakan, tujuan, sasaran, program-program dan anggaran serta tugas dan fungsi yang telah ditetapkan.

Indikator kinerja merupakan kriteria yang digunakan untuk menilai keberhasilan

pencapaian tujuan organisasi yang diwujudkan dalam ukuran-ukuran tertentu

(Mahsun, 2006: 81). Indikator kinerja mengacu pada penilaian kinerja secara

tidak langsung yaitu hal-hal yang sifatnya hanya merupakan indikasi-indikasi

Menurut Bastian (2006: 267), syarat indikator kinerja adalah sebagai

berikut :

1. Spesifik dan jelas, sehingga dapat dipahami dan tidak ada kemungkinan keslahan interpretasi.

2. Dapat diukur secara obyektif baik yang bersifat kuantitatif maupun kualitatif dan relevan.

3. Dapat dicapai, penting, dan harus berguna untuk menunjukkan keberhasilan masukan, keluaran, hasil, manfaat, dan dampak serta proses. 4. Harus cukup fleksibel dan sensitif terhadap perubahan/ penyesuaian

pelaksanaan dan hasil pelaksanaan kegiatan efektif.

Elemen pokok suatu pengukuran kinerja menurut Mahsun (2006), yaitu :

1. Menetapkan tujuan, sasaran, dan strategi organisasi, 2. Merumuskan indikator dan ukuran kinerja.

3. Mengukur tingkat ketercapaian tujuan dan sasaran organisasi.

4. Evaluasi kinerja (feedback, penilaian kemajuan organisasi, meningkatkan kualitas pengambilan keputusan dan akuntabilitas).

Menurut Whittaker (1993) dalam Bastian (2006: 274) pengukuran kinerja

merupakan suatu alat manajemen yang digunakan untuk meningkatkan kualitas

pengambilan keputusan dan akuntabilitas. Lain halnya dengan Simons (dalam

BPKP, 2000) dalam Mahsun (2006: 26) menyebutkan bahwa pengukuran kinerja

membantu manajer dalam memonitor implementasi strategi bisnis dengan cara

membandingkan antara hasil aktual dengan sasaran dan tujuan strategis.

2.2. Tinjauan Penelitian Terdahulu

Penelitian ini mendapat ide dan pengetahuan dari penelitian terdahulu

yang beragam.

Tabel 2.1.

Tinjauan Penelitian Terdahulu

Peneliti Judul Hasil Penelitian

J. Sumarno (2005) Pengaruh Komitmen

Organisasi dan Gaya Kepemimpinan terhadap Hubungan Antara Partisipasi Anggaran dan

Kinerja Pegawai (Studi Empiris Pada Kantor Cabang Perbankan Indonesia di Jakarta)

1. Terdapat pengaruh dan hubungan negative yang kuat antara partisipasi anggaran dan kinerja pegawai,

2. Pengaruh komitmen organisasi terhadap hubungan

partisipasi anggaran dan kinerja pegawai adalah positif dan signifikan,

3. Pengaruh gaya

kepemimpinan terhadap hubungan antara partisipasi anggaran dan kinerja pegawai Elizar Sinambela (2003) Pengaruh Partisipasi Dalam Penyusunan Anggaran Terhadap Kinerja Pegawai (Studi Empiris Pada Perguruan Tinggi Swasta di Kota Medan)

1. Partisipasi dalam penyusunan

anggaran telah diterapkan pada perguruan tinggi swasta di Kota Medan, 2. Partisipasi penyusunan anggaran mempunyai pengaruh positif signifikan terhadap kinerja pegawai. Bambang Sardjito dan

Osmad Muthaher (2007)

Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Aparat Pemerintah Daerah: Budaya Organisasi dan Komitmen Organisasi

Sebagai Variabel

Moderating (Studi Empiris Pemerintah Kota

1. Terdapat pengaruh yang signifikan antara partisipasi penyusunan anggaran terhadap kinerja aparat pemerintah daerah,

dan Kabupaten Semarang)

antara variabel budaya organisasi dalam memoderasi partisipasi

penyusunan

anggaran dengan kinerja pegawai,

3. Terdapat pengaruh signifikan antara variabel komitmen organisasi dalam memoderasi partisipasi penyusunan anggaran dengan kinerja aparat pemda.

Essy Refikha (2008) Pengaruh Partisipasi Anggaran dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kota Binjai.

1. Tidak terdapat

pengaruh yang signifikan antara partisipasi anggaran terhadap kinerja SKPD Pemerintah Daerah

2. Adanya pengaruh

yang signifikan antara komitmen organisasi terhadap kinerja SKPD pemerintah daerah.

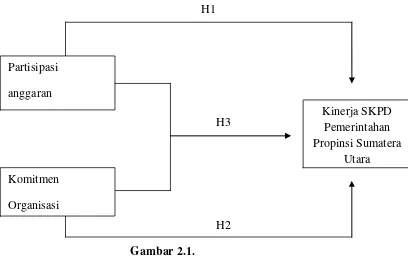

2.3. Kerangka Konseptual

Tujuan pada penelitian ini agar mengetahui sejauh mana pengaruh

penyusunan anggaran dan komitmen organisasi terhadap kinerja SKPD. Robbins

(2006) mengungkapkan bahwa ada tiga tipe sikap yaitu kepuasan kerja,

keterlibatan, dan komitmen organisasi. Komitmen seorang individu pada suatu

jawabnya. Sehingga kinerja itu sendiri dapat dipengaruhi oleh partisipasi

anggaran dan komitmen organisasi. Berdasar tinjauan teori dan rumusan

penelitian, diidentifkasi dua variabel independen yaitu partisipasi penyusunan

anggaran dan komitmen organisasi, satu variabel dependen yaitu kinerja SKPD.

Penelitian ini merupakan suatu kajian yang berangkat dari berbagai konsep teori

dan kajian penelitian yang sebelumnya. Secara skematis gambaran kerangka

pemikiran dalam penelitian ini dapat digambar seperti gambar 2.1.

H1

H3

[image:36.595.149.557.342.599.2]H2

Gambar 2.1. Kerangka Konseptual

Partisipasi

anggaran

Kinerja SKPD Pemerintahan Propinsi Sumatera

Utara Komitmen

2.4. Hipotesis Penelitian

Hipotesis yang digunakan pada penelitian ini adalah :

• H1 : Partisipasi penyusunan anggaran berpengaruh terhadap kinerja

SKPD Pemerintahan Propinsi Sumatera Utara.

• H2 : Komitmen Organisasi berpengaruh terhadap kinerja SKPD

Pemerintahan Propinsi Sumatera Utara.

• H3 : Partisipasi penyusunan anggaran dan komitmen organisasi secara

bersamaan berpengaruh terhadap kinerja SKPD Pemerintahan Propinsi

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian assosiatif kausal yaitu

penelitian yang bertujuan untuk mengetahui hubungan yang bersifat sebab akibat.

Sehingga ada variabel independen (variabel yang mempengaruhi) dan variabel

dependen (variabel yang dipengaruhi) (Sugiyono, 2005). Penelitian ini dilakukan

untuk mengetahui dan membuktikan pengaruh partisipasi penyusunan anggaran

dan komitmen organisasi sebagai variabel independen terhadap kinerja SKPD

pemerintahan propinsi sumatera utara sebagai variabel dependen. Dimensi waktu

penelitian ini adalah cross sectional yaitu melibatkan satu waktu tertentu dengan

banyak sampel.

3.2. Populasi dan Sampel Penelitian

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa

orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya

atau menjadi objek penelitian (Kuncoro, 2009: bab 3). Penelitian ini dilakukan di

pemerintahan Propinsi Sumatera Utara. Populasi dalam penelitian ini adalah

pegawai yang bekerja di SKPD pada Pemerintahan Propinsi Sumatera Utara.

Pemilihan Satuan Kerja Perangkat Daerah (SKPD) dalam penelitian ini karena

SKPD termasuk dalam organisasi sektor publik yang memiliki sistem anggaran

partisipatif.

Sampel adalah suatu himpunan bagian (subject) dari unit populasi.

sampling. Sampel dipilih berdasarkan kriteria tertentu sehingga dapat mendukung

penelitian ini. Kriteria dalam pemilihan sampel merupakan pejabat struktural di

Satuan Kerja Perangkat Daerah Pemerintahan Propinsi Sumatera Utara yang

memiliki peran dalam proses penyusunan anggaran.

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini berupa data primer,

merupakan sumber data penelitian yang diperoleh secara langsung dari sumber

asli yaitu berupa kuesioner. Data primer diperoleh langsung dari responden yang

bekerja di Satuan Kerja Perangkat Daerah (SKPD) Pemerintahan Propinsi

Sumatera Utara.

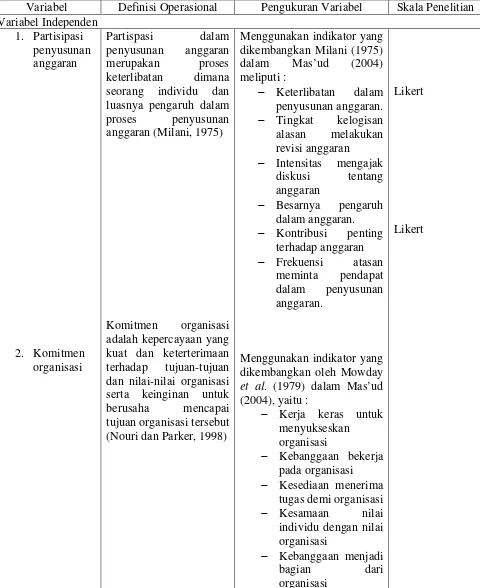

3.4. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel pada dasarnya adalah segala sesuatu yang dapat diberi berbagai

macam nilai (Indriantoro dan Supomo, 1999). Variabel yang digunakan dalam

penelitian ini terdiri dari variabel dependen dan variabel independen. Yang

menjadi variabel independen dalam penelitian ini adalah partisipasi penyusunan

anggaran dan komitmen organisasi. Sedangkan variabel dependennya adalah

kinerja SKPD Pemerintahan Propinsi Sumatera Utara.

Tabel 3.1.

Tabel Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Pengukuran Variabel Skala Penelitian Variabel Independen 1. Partisipasi penyusunan anggaran 2. Komitmen organisasi Partispasi dalam penyusunan anggaran merupakan proses keterlibatan dimana seorang individu dan luasnya pengaruh dalam proses penyusunan anggaran (Milani, 1975)

Komitmen organisasi adalah kepercayaan yang kuat dan keterterimaan terhadap tujuan-tujuan dan nilai-nilai organisasi serta keinginan untuk berusaha mencapai tujuan organisasi tersebut (Nouri dan Parker, 1998)

Menggunakan indikator yang dikembangkan Milani (1975) dalam Mas’ud (2004) meliputi :

− Keterlibatan dalam penyusunan anggaran.

− Tingkat kelogisan

alasan melakukan revisi anggaran

− Intensitas mengajak diskusi tentang anggaran

− Besarnya pengaruh

dalam anggaran.

− Kontribusi penting

terhadap anggaran

− Frekuensi atasan

meminta pendapat dalam penyusunan anggaran.

Menggunakan indikator yang dikembangkan oleh Mowday

et al. (1979) dalam Mas’ud

(2004), yaitu :

− Kerja keras untuk menyukseskan

organisasi

− Kebanggaan bekerja pada organisasi

− Kesediaan menerima tugas demi organisasi

− Kesamaan nilai

individu dengan nilai organisasi

− Kebanggaan menjadi

bagian dari organisasi

Likert

− Organisasi

merupakan inspirasi untuk melaksanakan tugas

− Senang atas pilihan bekerja di organisasi

− Anggapan bahwa

organisasinya adalah organisasi yang terbaik

− Perhatian terhadap nasib organisasi

Variabel Dependen

Kinerja SKPD

Pemerintahan

Propinsi Sumatera Utara

Kinerja organisasi publik adalah : “hasil akhir (output) organisasi yang sesuai dengan tujuan organisasi.

Menggunakan indikator yang dikembangkan oleh Mahoney

et al. (1963) dalam Mas’ud

(2004) meliputi :

− Perencanaan − Investigasi − Pengkoordinasian − Evaluasi − Pengawasan − Staffing − Negosiasi − Perwakilan

− Kinerja secara

keseluruhan

Likert

3.5. Teknik Pengumpulan Data

Teknik dalam pengumpulan data primer ataupun pengiriman kuesioner yaitu :

1. Kuesioner langsung diantar ke responden dan diserahkan kepada semua

sampel.

2. Kuesioner dikumpul setelah 2 minggu.

3. Jika ada responden yang belum mengumpulkan kuesioner maka kepada

4. Setelah batas waktu yang telah ditentukan dan kuesioner telah

dikembalikan oleh responden, maka peneliti akan mengolah data jika

jumlah data yang terkumpul sudah lebih dari 30, tetapi jika data yang

terkumpul belum mencukupi maka peneliti akan mencoba kembali untuk

mengirimkan kuesioner kepada responden yang belum mengembalikan

kuesioner tersebut.

3.6. Model dan Teknik Analisis Data 3.6.1. Model Analisis Data

Metode analisis yang digunakan untuk menguji hipotesis adalah analisis

regresi berganda, karena ada dua variabel independen dan satu variabel dependen.

Analisis regresi digunakan untuk mengetahui besarnya pengaruh partisipasi

penyusunan anggaran dan komitmen organisasi terhadap kinerja SKPD

pemerintahan propinsi sumatera utara. Model persamaan regresi untuk menguji

hipotesis dengan formulasi sebagai berikut :

Y= a+����+����+e

keterangan :

Y = Kinerja SKPD Pemerintahan Propinsi Sumatera Utara

a = Konstanta

�1,�2 = Koefisien

�1 = Partisipasi anggaran

�2 = Komitmen organisasi

e = Tingkat kesalahan pengganggu

3.6.2. Pengujian Kualitas Data 3.6.2.1.Uji Validitas

Uji validitas digunakan unuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Kriteria pengujian validitas adalah sebagai berikut :

1. Jika �ℎ�����positif dan �ℎ�����>������ maka butir pertanyaan tersebut

valid.

2. Jika �ℎ����� negatif dan �ℎ�����<������ maka butir pertanyaan tersebut

tidak valid.

3.6.2.2. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengetahui seberapa jauh hasil

pengukuran tetap konsisten apabila dilakukan lebih dari dua kali terhadap gejala

yang sama dengan menggunakan alat yang sama (Riyadi, 2000). Untuk melihat

reliabilitas masing-masing instrumen yang digunakan, peneliti menggunakan

koefisien Cronbach Alpha (α). Menurut kriteria Nunnally (1967), variabel atau

konstruk dikatakan reliabel jika nilai Cronbach Alpha> 0,60. Semakin nilai

alphanya mendekati satu maka nilai reliabilitas datanya semakin terpercaya untuk

masing-masing variabel. Pengujian realibilitas dilakukan dengan menggunakan

program SPSS.

3.6.3. Pengujian Asumsi Klasik

Dalam penggunaan analisis regresi harus bebas dari asumsi-asumsi klasik

3.6.3.1. Pengujian Normalitas

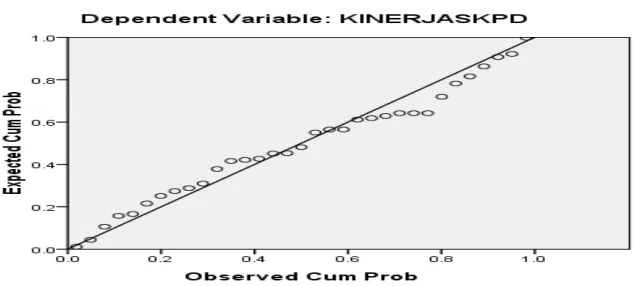

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal. Model

regresi yang baik adalah jika distribusi data normal atau mendekati normal.

Untuk menguji apakah data terdistribusi normal atau tidak dapat dilakukan dengan

analisis grafik dan uji statistik. Analisis grafik merupakan cara yang mudah untuk

mendeteksi normalitas yaitu dengan melihat penyebaran data pada sumbu

diagonal dari garfik normal probability plot. Karakteristik histogram adalah

bahwa pada grafik histogram pola distribusi menceng ke kanan dan membawahi

hampir semua grafik batang. Sedangkan pada grafik normal plot terlihat titik-titik

menyebar di sekitar garis diagonal dan penyebarannya tidak jauh dari garis

diagonal.

Untuk melengkapi hasil analisis grafik normal digunakan uji

Kolmogorov-Smirnov (Uji K-S). Pada uji ini dapat dilihat probabilitas signifikan terhadap

variabel. Jika tingkat signifikansinya lebih besar dari 0,05 maka data itu

terdistribusi normal. Jika nilai signifikansi lebih kecil dari 0,05 maka distribusi

data adalah tidak normal.

3.6.3.2. Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independen. Pengujian ini dilakukan

dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance<0, 10

atau sama dengan VIF > 10 (Ghozali, 2008: 91)

3.6.3.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah tidak terjadi

heterokedastisitas. Untuk mendeteksi ada atau tidaknya heterokedastisitas dapat

dilakukan dengan melihat grafik plot antara nilai prediksi variabel terikat dengan

residualnya. Dasar analisis grafik plot adalah sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur maka mengindikasikan telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas

(Ghozali, 2008: 105).

3.7. Pengujian Hipotesis

Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari

variabel independen terhadap variabel dependen. Hipotesis penelitian diuji

dengan menggunakan analisa regresi berganda.

3.7.1. Uji Signifikan Simultan (Uji – F)

Pengujian hipotesis ini secara simultan (keseluruhan) menunjukkan

apakah variabel bebas secara keseluruhan atau bersama-sama mempunyai

Ho : �1, �2 = 0, yang artinya variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

Ha : �1, �2 ≠ 0, yang artinya semua variabel independen secara simultan

berpengaruh terhadap variabel dependen.

Uji ini memiliki kriteria pengambilan keputusan yaitu :

Jika probabilitas < 0,05 maka Ha diterima atau Ho ditolak.

Jika probabilitas > 0,05, maka Ha ditolak atau Ho diterima.

3.7.2. Uji Signifikan Parsial (Uji – t)

Uji statistik t disebut juga sebagai uji signifikasi individual, uji ini

dimaksudkan untuk melihat seberapa jauh pengaruh variabel bebas (independen)

secara parsial terhadap variabel tidak bebas (dependen). Bentuk pengujiannya

yaitu :

Ho : �1, �2= 0, yang artinya suatu variabel independen secara parsial tidak

berpengaruh terhadap variabel dependen.

Ha : �1, �2≠ 0, yang artinya variabel independen secara parsial berpengaruh terhadap variabel dependen.

Uji ini memiliki kriteria pengambilan keputusan yaitu :

Jika probabilitas < 0,05, maka Ha diterima atau Ho ditolak.

Jika probabilitas > 0,05, maka Ha ditolak atau Ho diterima.

3.7.3. Koefisien Determinan (��)

Koefisien determinan (�2) digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik

dengan satu. Apabila nilai �2 semakin kecil, maka kemampuan variabel

independen dalam menjelaskan pengaruhnya terhadap variabel dependen

dikatakan rendah. Apabila nilai �2 mendekati satu, maka dapat dikatakan bahwa variabel independen memiliki pengaruh yang kuat terhadap variabel dependen.

[image:47.595.85.568.290.614.2]BAB 1V

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN 4.1. Data Penelitian

4.1.1. Sejarah Singkat Propinsi Sumatera Utara

Di awal kemerdekaan, Sumatera Utara termasuk dalam wilayah Propinsi

Sumatera. Pada tanggal 15 April 1948, Sumatera Utara terbentuk dengan wilayah

mencakup tiga keresidenan, yaitu, Aceh, Sumatera Timur, dan Tapanuli.

Propinsi Sumatera Utara tersohor karena luas perkebunannya. Hingga

kini, perkebunan tetap menjadi primadona perekonomian propinsi. Perkebunan

tersebut dikelola oleh perusahaan swasta maupun negara. Sumatera Utara

menghasilkan karet, coklat, the, kelapa sawit, kopi, cengkeh, kelapa, kayu manis,

dan tembakau. Perkebunan tersebut tersebar di Deli Serdang, Langkat,

Simalungun, Asahan, Labuhanbatu, dan Tapanuli Selatan. Komoditas ini telah

diekspor ke berbagai Negara dan memberikan sumbangan devisa yang sangat

besar bagi Indonesia. Selain komoditas perkebunan, Sumatera Utara juga dikenal

sebagai penghasil komoditas holtikultura (sayur-mayur dan buah-buahan);

misalnya Jeruk Medan, Jambu Deli, Sayur Kol, Tomat, Kentang, dan Wortel yang

dihasilkan oleh Kabupaten Karo, Simalungun dan Tapanuli Utara. Produk

holtikultura tersebut telah diekspor ke Malaysia dan Singapura. Pemerintah

Propinsi Sumatra Utara juga sudah membangun berbagai prasarana dan

infrastruktur untuk memperlancar perdagangan baik antar kabupaten maupun

antar propinsi. Sektor swasta juga terlibat dengan mendirikan berbagai properti

seperti koperasi, pertambangan dan energi, industri, pariwisata, pos dan

telekomunikasi, transmigrasi, dan sektor sosial kemasyarakatan juga ikut

dikembangkan.

4.1.2. Letak Geografis

Propinsi Sumatera Utara terletak pada 1° - 4° Lintang Utara dan 98° - 100°

Bujur Timur dan luas daratan Propinsi Sumatera Utara 71.680 ��2. Sumatera Utara pada dasarnya dapat dibagi atas; Pesisir Timur, Pegunungan Bukit Barisan,

[image:49.595.127.517.360.758.2]Pesisir Barat dan Kepulauan Nias.

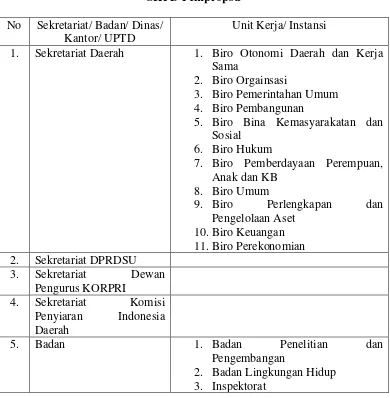

Tabel 4.1 SKPD Pempropsu

No Sekretariat/ Badan/ Dinas/ Kantor/ UPTD

Unit Kerja/ Instansi

1. Sekretariat Daerah 1. Biro Otonomi Daerah dan Kerja Sama

2. Biro Orgainsasi

3. Biro Pemerintahan Umum 4. Biro Pembangunan

5. Biro Bina Kemasyarakatan dan Sosial

6. Biro Hukum

7. Biro Pemberdayaan Perempuan, Anak dan KB

8. Biro Umum

9. Biro Perlengkapan dan

Pengelolaan Aset 10.Biro Keuangan 11.Biro Perekonomian 2. Sekretariat DPRDSU

3. Sekretariat Dewan

Pengurus KORPRI

4. Sekretariat Komisi

Penyiaran Indonesia Daerah

5. Badan 1. Badan Penelitian dan

Pengembangan

4. Badan Perencanaan Pembangunan Daerah

5. Badan Pendidikan dan Pelatihan

6. Badan Penanaman Modal dan

Promosi

7. Badan Pemberdayaan Masyarakat dan Pemerintah Desa

8. Badan Perpustakaan, Arsip dan Dokumentasi

9. Badan Ketahanan Pangan 10.Badan Kepegawaian Daerah

11.Badan Kesatuan Bangsa dan Perlindungan Masyarakat

12.Badan Narkotika

13.Badan Penanggulangan Bencana Daerah

14.Badan Koordinasi Penyuluhan Pertanian, Perikanan dan Kehutanan

15.Badan Pelayanan Perijinan

Terpadu

6. Dinas 1. Dinas Pendidikan

2. Dinas Kelautan dan Perikanan 3. Dinas Kesehatan

4. Dinas Pemuda dan Olahraga

5. Dinas Peternakan dan Kesehatan Hewan

6. Dinas Kesejahteraan dan Sosial

7. Dinas Tenaga Kerja dan

Transmigrasi

8. Dinas Kebudayaan dan Pariwisata 9. Dinas Kehutanan

10.Dinas Perhubungan

11.Dinas Perindustrian dan

Perdagangan

12.Dinas Koperasi dan UKM 13.Dinas Pendapatan

14.Dinas Pertanian 15.Dinas Perkebunan

16.Dinas Pertambangan dan Energi 17.Dinas Bina Marga

18.Dinas Penataan Ruang dan

Permukiman

20.Dinas Komunikasi dan Informatika

7. Kantor 1. Kantor Satuan Polisi Pamong Praja

2. Kantor Penghubung Daerah

8. UPTD 1. Rumah Sakit Umum Jiwa

4.2. Pembahasan Hasil Analisis 4.2.1. Analisis Statistik Deskriptif

Penyajian statistik deskriptif bertujuan untuk menggambarkan karakter

sampel dalam penelitian serta memberikan deskripsi variabel yang digunakan

dalam penelitian. Dalam penelitian ini variabel yang digunakan adalah partisipasi

penyusunan anggaran (PA), komitmen organisasi (KO) dan kinerja (KN). Hasil

[image:51.595.107.524.449.527.2]uji statistik deskriptif ditampilkan pada tabel berikut.

Tabel 4.2

Hasil Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PENYUSUNANANGGARAN 33 18 42 29.09 6.434 KOMITMENORGANISASI 33 28 61 49.48 8.224 KINERJASKPD 33 36 81 54.09 9.964 Valid N (listwise) 33

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2012 (data diolah).

Berdasarkan data dari tabel 4.2 dapat dijelaskan bahwa :

1. Jumlah sampel yang digunakan adalah sebanyak 33 buah

2. Hasil pengukuran variabel Partisipasi Penyusunan Anggaran yang

diungkapkan (PA) memiliki jumlah sampel (N) sebanyak 33, dimana nilai

minimum 18, nilai maksimum 42, mean 29,09 dan standard deviation

3. Hasil pengukuran variabel Komitmen Organisasi yang diungkapkan (KO)

memiliki jumlah sampel (N) sebanyak 33, dengan nilai minimum 28, nilai

maksimum 61, mean 49,48, dan standard deviation 8,224

4. Hasil pengukuran variabel Satuan Kerja Perangkat Daerah (KN) memiliki

jumlah sampel (N) sebanyak 33, dengan nilai minimum 36, nilai

maksimum 81, mean 54,09, dan standard deviation 9,964

4.2.2 Hasil Uji Kualitas Data

Pengujian terhadap validitas dan reliabilitas instrument kuesioner yang

digunakan dilakukan dengan metode construct validity. Pengukuran ini mnguji

makna dan isi dari suatu konsep dan alat ukur yang dipakai untuk mengukur

konsep tersebut. Construct validityditunjukkan oleh nilai koefisien korelasi antar

skor item yang lebih besar dari batasan r-tabel yang ditentukan. Hasil pengujian

terhadap masing-masing variabel penelitian dijelaskan untuk masing-masing

variabel.

4.2.2.1 Hasil Uji Validitas Variabel

4.2.2.1.1 Variabel Partisipasi Penyusunan Anggaran (��)

Tabel 4.2 berikut menyajikan hasil uji validitas terhadap item pertanyaan

Tabel 4.3

Hasil Uji Validitas Item Pertanyaan Variabel Partisipasi Penyusunan Anggaran

Item Corrected Item Total Correlation (�������)

r- tabel Keterangan

PA 1 0,768 0,3440 Valid

PA 2 0,877 0,3440 Valid

PA 3 0,757 0,3440 Valid

PA 4 0,833 0,3440 Valid

PA 5 0,917 0,3440 Valid

PA 6 0,725 0,3440 Valid

Sumber: Hasil Olahan Data SPSS, 2012

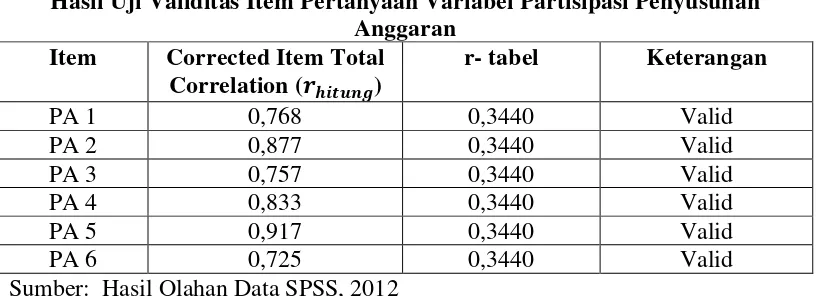

Berdasarkan hasil pengujian pada tabel 4.3, keenam item pertanyaan

menghasilkan koefisien korelasi yang lebih besar dari r-tabel. Hal ini berarti

keenam pertanyaan mampu mengukur partisipasi responden dalam penyusunan

anggaran. Berdasarkan hasil ini maka item pertanyaan variabel partisipasi

penyusunan anggaran dapat disimpulkan lolos uji validitas.

4.2.2.1.2 Variabel Komitmen Organisasi (��)

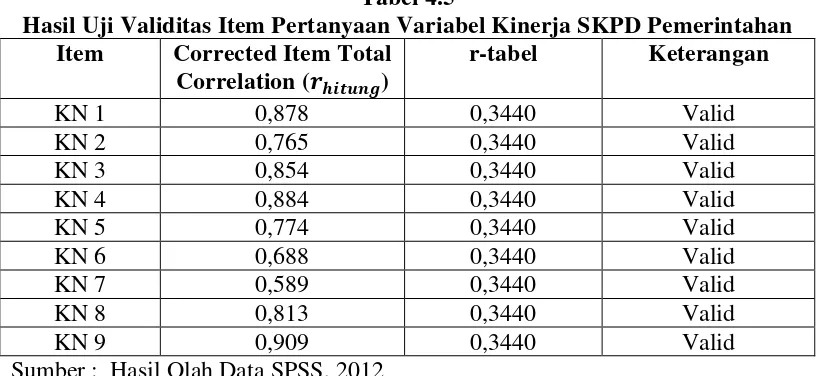

Tabel 4.4 berikut ini menyajikan hasil uji validitas terhadap item

[image:53.595.108.515.530.709.2]pertanyaan variabel komitmen organisasi.

Tabel 4.4

Hasil Uji Validitas Item Pertanyaan Variabel Komitmen Organisasi Item Corrected Item Total

Correlation (������