Role of Accounting Information Systems Inventory Raw Materials In Supporting Smooth Production Process On PT. X

TUGAS AKHIR

Diajukan Untuk Memenuhi Tugas Akhir Guna Memperoleh Gelar Ahli Madya Jenjang Diploma III Program Studi Akuntansi

Oleh :

NENI MELAWATI21310037

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

DAFTAR SIMBOL ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 4

1.3 Rumusan Masalah ... 4

1.4 Maksud dan Tujuan Penelitian ... 5

1.5 Lokasi dan Waktu Kerja Penelitian... 6

BAB II KAJIAN PUSTAKA 2.1 Kajian Pustaka ... 8

2.1.1 Pengertian Peranan ... 8

2.1.2 Pengertian Sistem Informasi Akuntasi ... 9

2.1.2.1 Unsur-unsur Sitem Informasi Akuntansi………...11

2.1.2.2 Tujuan dan Fungsi Sistem Informasi Akuntansi…16 2.1.3 Pengertian Persediaan bahan Baku ………....18

2.1.3.1 Sistem Pencatatan Persediaan Bahan Baku ... 20

2.1.4 Kelancaran Proses Produksi ... 21

2.1.4.1 Pengertian Kelancaran ... 21

2.1.4.2 Pengertian Proses Produksi ... 22

2.1.4.3 Jenis-jenis Produksi………24

v

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... …….29

3.2 Metode Penelitian ... 30

3.2.1 Teknik Pengumpulan Data ... 32

3.2.2 Sumber Data ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 37

4.1.1 Gambaran Umum Perusahaan ... 37

4.1.1.1 Sejarah Perusahaan ... 37

4.1.1.2 Struktur Organisasi Perusahaan ... 39

4.1.1.3 Uraian Tugas ... 40

4.1.1.4 Aktivitas Perusahaan ... 46

4.1.2 Hasil Analisis Deskriptif ... 47

4.1.2.1 Sistem Informasi Akuntansi Persediaan Bahan Baku pada PT.X... 47

4.1.2.2 Kelancaran Proses Produksi pada PT. X …...60

4.1.2.3 Peranan Sistem Informasi Akuntansi Persediaan Bahan Baku Dalam Menunjang Kelancaran Proses Produksi pada PT. X...64

4.2 Pembahasan ... 68

4.2.1 Peranan Sistem Informasi Akuntansi Persedian Bahan Baku dalam Menunjang Kelancaran Proses Produksi Pada PT.X ... 69

4.2.1.1 Sistem Informasi Akuntansi Persedian Bahan Baku pada PT. X...69

4.2.1.2 Unsur-unsur Kelancaran Proses Produksi………..74

vi

Diterapkan oleh PT. X ... 78

2. Proses Produksi yang Dilaksanakan oleh PT. X Telah Lancar. Hal ini Terlihat dari………...…………..79

5.2 Saran ……….…….82

DAFTAR PUSTAKA……….……..83

LAMPIRAN-LAMPIRAN……...………...……….……..86

82

Cohen Bruce J, 2009, Peranan, Sosiologi Suatu Pengantar, Rineka Cipta, Jakarta. Soerjono Soekanto, 2009:212-213, Peranan Sosiologi Suatu Pengantar, Edisi

Baru,Rajawali Pers, Jakarta.

Levinso dan Soekanto, 2009:213, Peranan, Edisi Baru Rajawali Pers, Jakarta. Rama, D.V; & Jones, F.L. diterjemahkan oleh M. Slamet Wibowo (2008) .Sistem

Informasi Akuntansi. (Buku-1). Bandung : Salemba Empat.

Rama, D.V & Jones, F.L. diterjemahkan oleh M.SlametWibowo, 2008:17,Sistem Informasi Akuntansi. (Buku-2). Bandung : Salemba Empat.

Sukadi A. Hiperbilirubinemia. Dalam: Kosim MS, Yunanto A, Dewi R, Sarosa GI, Usman A, 2008.h.147-69, Sistem Informasi Akuntansi penyunting.Buku ajar

neonatologi. Edisi 1. Jakarta: IDAI.

Barry E. Cushing, 2009:81, terjemahan Sistem Informasi Akuntansi oleh Kosasih Ruchyat, Penerbit Erlanga.

Bandung : Lingga Jaya

Wilkinson, 2008 : 8, Tujuan sistem informasi akuntansi essential concepts and applications (4 ed) New York: Jhon Wiley and Sons, inc

La Midjan dan Azhar Susanto, 2009 : 30, Fungsi utama sistem informasi akuntansi 1, ed. 8. Bandung: Lingga Jaya

Assauri Sofjan, 2009 : 171, Persediaan bahan baku Jakarta; Lembaga Fakultas Ekonomi UI.

Ikatan Akuntansi Indonesia, 2009 : 142, persediaan bahan baku IAI / Jakarta salemba empat.

Ahyari, 2011: 66, Proses produksi edisi empat, buku dua, BPFE, Yogyakarta

Yamit, 2008 : 25 Jenis Proses Produksi Second edition. ekonosia fakultas ekonomi VII, Yogyakarta

Umi Narimawati, Sri Dewi Anggadini dan Linna Ismawati mengutip dari Husen karya ilmiah. Jakarta penerbit Gendis

Umar, 2010:29, Objek Penelitian Jakarta. Salmba Empat Sugiyono, 2009:38, Objek Penelitian Bandung: Alfabeta

Untuk akuntansi, Jakarta: Ghalia Indonesia

Sugiyono, 2009, Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Andi Supangat , 2007:2 Teknik Pengumpulan Data Pustaka Bandung: Bandung

1 1.1 Latar Belakang Penelitian

Perkembangan dunia usaha di Indonesia mengalami persaingan yang cukup ketat di segala bidang, baik dalam bidang industri maupun jasa. Persaingan tersebut salah satunya disebabkan oleh kemajuan teknologi yang sangat pesat, munculnya para pesaing-pesaing baru yang berpotensi dalam mengembangkan produk-produk yang beranekaragam dan berkualitas.

Oleh karena itu PT. X terus di tuntut untuk dapat meningkat seluruh aktifitasnya agar mampu bersaing dalam mempertahankan kelangsungan hidup suatu perusahaan, sehingga tujuan perusahaan akan tercapai. Pada dasarnya yang bertanggung jawab dalam mengelola aktifitas perusahaan adalah pihak manajemen.

Proses produksi yang dilaksanakan oleh perusahaan akan berjalan dengan lancar apabila ditunjang oleh sistem informasi akuntansi yang dapat berperan penting bagi kelancaran proses produksi. Sistem informasi akuntansi yang di butuhkan adalah sistem informasi akuntansi yang menyajikan informasi atas persediaan bahan baku.

Persediaan bahan baku memegang peran penting bagi perusahan, oleh karena itu kegiatan ini perlu mendapat perhatian yang besar dari perusahaan karena merupakan unsur aktiva perusahaan yang memiliki nilai material dalam jumlah dan nilai yang relatif besar, serta merupakan aktiva yang sensitif terhadap waktu, penurunan harga pasar, kerusakan dan kelebuhan biaya yang disebabkan oleh kesalahan dalam penanganannya.

Dengan adanya sistem informasi akuntansi persediaan bahan baku yang diterapkan oleh PT. X diharapkan dapat memberikan manfaat bagi pemimpin dan manajer perusahaan terutama dalam pengambilan sebuah keputusan dan dalam menentukan langkah-langkah yang akan ditempuh oleh perusahaan terutama dalam melaksanakan aktifitas proses produksi agar berjalan dengan lancar.

Oleh sebab itu sistem informasi akuntansi persediaan bahan baku diharapkan dapat menjadi unsur pendukung bagi suatu perusahaan dalm menunjang kelancaran proses produksi.

dengan kelancaran proses produksi. Penulis tertarik untuk mengadakan penelitian dalam rangka penyusunan tugas akhir yang diberi judul :

“ Peranan Sistem Informasi Akuntansi Persediaan Bahan Baku Dalam

Menunjang Kelancaran Proses Produksi Pada PT. X “.

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang penelitian, penulis akan mengidentifikasikan masalah sebagai berikut :

1. Belum optimalnya profesionalisme karyawan PT. X sehingga selalu terjadinya perubahan proses produksi, yang mengakibatkan kerugian bahan baku.

2. Belum optimalnya cara pembelian bahan baku produksi PT. X dikarenakan PO (purchase order) dari kantor cabang harus melalui kantor pusat terlebih dahulu sebelum di berikan ke pada supplier.

1.3 Rumusan Masalah

1. Apakah sistem informasi akuntansi persediaan bahan baku yang diterapkan oleh PT. X sudah memadai ?

2. Apakah proses produksi yang dilaksanakan oleh PT. sudah lancar ?

3. Bagaimana peranan sistem informasi akuntansi persediaan bahan baku dalam menunjang kelancaran proses produksi ?

1.4 Maksud Dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Berdasarkan identifikasi masalah yang telah dirumuskan diatas dapat diketahui bahwa penelitian dilakukan dengan maksud untuk memperoleh data dan berbagai informasi yang diperlukan dalam tugas akhir dan untuk memahami tentang peranan sistem informasi akuntansi persediaan bahan baku dalam menunjang kelancaran proses produksi pada PT. X.

1.4.2 Tujuan Penelitian

Adapun tujuan penelitian ini diharapkan dapat diperoleh manfaat, yaitu sebagai berikut:

1. Untuk mengetahui kememadai sistem informasi akuntansi persediaan bahan baku yang diterapkan oleh PT. X.

3. Untuk mengetahui peranan sistem informasi akuntansi persediaan bahan baku dalam menunjang kelancaran proses produksi..

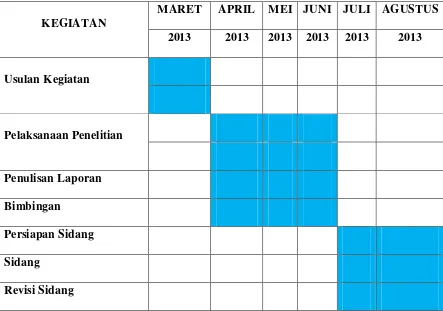

1.5 Lokasi Dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Penulis melaksanakan penelitian untuk memperoleh data yang dibutuhkan dalam penyusunan tugas akhir yang mengambil lokasi pada salah satu Perusahaan Kontruksi yaitu PT. X

1.5.2 Waktu Penelitian

Tabel 1.1

Jadwal Pelaksanaan Penelitian

KEGIATAN

MARET APRIL MEI JUNI JULI AGUSTUS

2013 2013 2013 2013 2013 2013

Usulan Kegiatan

Pelaksanaan Penelitian

Penulisan Laporan

Bimbingan

Persiapan Sidang

Sidang

8 2.1 Kajian Pustaka

Dalam kajian pustaka ini akan dijelaskan mengenai pengertian-pengertian yang mendasari dalam Peranan Sistem Informasi Akuntansi Persediaan Bahan Baku Dalam Menunjang Kelancaran Proses Produksi, kajian pustaka ini penulis ambil dari beberapa referensi yang berkaitan dengan judul penelitian.

2.1.1 Pengertian Peranan

Menurut Soekanto, menjelaskan pengertian peranan adalah sebagai berikut :

” Peranan (role) merupakan proses dinamis kedudukan (status). Apabila seseorang melaksanakan hak dan kewajibannya sesuai dengan kedudukannya, dia menjalankan suatu peranan. Perbedaan antara kedudukan dengan peranan adalah untuk kepentingan ilmu pengetahuan. Keduanya tidak dapat dipisah-pisahkan karena yang satu tergantung pada yang lain dan sebaliknya.”

Menurut Levinson dan Soekanto mengatakan peranan mencakup tiga hal, antara lain :

1. Peranan meliputi norma-norma yang dihubungkan dengan posisi atau tempat seseorang dalam masyarakat. Peranan dalam arti ini merupakan rangkaian peraturan-peraturan yang membimbing seseorang dalam kehidupan bermasyarakat.

2. Peranan merupakan suatu konsep tentang apa yang dapat dilakukan oleh individu dalam masyarakat sebagai organisasi.

3. Peranan juga dapat dikatakan sebagai perilaku individu yang penting bagi struktur sosial masyarakat.

( Levinson dan Soekanto, 2009:213 )

2.1.2 Pengertian Sistem Informasi Akuntansi

Menurut Rama dan Jones yang diterjemahkan oleh M. Slamet Wibowo, Sistem Informasi Akuntansi-SIA (accounting information system-AIS) adalah sebagi berikut :

“ subsistem sistem informasi manajemen (SIM) yang menyediakan

informasi akuntansi dan keuangan seperti halnya informasi lain yang

diperoleh dari pengolahan rutin transaksi akuntansi.”

( Rama dan Jones, 2008 : 17 )

“ alat yang bila dimasukkan kedalam bidang sistem Informasi dan Teknologi (IT), yang dirancang untuk membantu dalam pengelolaan dan pengendalian topik yang terkait dengan ekonomi-keuangan daerah perusahaan.”

( Grande, Estébanez dan Colomina, 2011 : 26 )

Menurut Laudon dalam La Midjan dan Azhar Susanto pengertian sistem informasi akuntansi adalah sebagai berikut :

“ komponen-komponen yang saling berhubungan dan bekerja sama untuk mengumpulkan, memproses, menyimpan dan menyebarkan informasi untuk mendukung pengambilan keputusan, koordinasi, pengendalian dan untuk memberikan gambaran aktivitas di dalam perusahaan.”

( Laudon dalam La Midjan dan Azhar Susanto, 2008 : 52 ) Menurut Gelinas dan Dull menyatakan bahwa sistem informasi akuntansi adalah sebagai berikut :

“ spesialisasi subsistem dari SI untuk mengumpulkan, memproses, dan

melaporkan informasi yang berhubungan dengan aspek keuangan dari

kejadian bisnis.”

( Gelinas dan Dull, 2008 : 14 )

Menurut Rama dan Jones yang diterjemahkan oleh Wibowo, sistem informasi akuntansi adalah sebagai berikut :

“suatu subsistem dari SIM(Sistem Informasi Manajemen) yang

menyediakan informasi akuntansi dan keuangan, juga informasi lain

yang diperoleh dari pengolahan rutin atas transaksi akuntansi.”

Sedangkan menurut Sarosa sistem informasi akuntansi adalah sebagai berikut :

“ Sebuah sistem yang dapat mengumpulkan, mencatat, menyimpan, dan

memproses suatu data menjadi sebuah informasi yang berguna dalam

pengambilan keputusan.”

( Sarosa, 2009 : 13 )

Jadi dapat disimpulkan bahwa Sistem Informasi Akuntansi adalah sebuah sistem berbasis komputer yang mengumpulkan, mencatat, menyimpan, dan memproses data atas transaksi akuntansi rutin. Tujuannya untuk menghasilkan informasi akuntansi dan keuangan yang berguna bagi pihak internal dan ekternal untuk pengambilan keputusan dan dapat dipertanggung jawabkan.

2.1.2.1Unsur-unsur Sistem Informasi Akuntansi

Menurut Barry E.Chusing yang dialih bahasakan oleh Ruchyat Kosasih, Unsur-unsur sistem informasi akuntansi menurut adalah sebagai berikut :

1. Sumber Daya Manusia

informasi akuntansi-akuntansi manual. Jika suatu sistem akuntansi melibatkan penggunaan komputer dan perlengkapan-perlengkapannya dinamai sistem informasi akuntansi dengan komputer (computer based accounting

information sistem). Manusia merupakan unsur sistem informasi akuntansi yang berperan dalam pengambilan keputusan dan mengendalikan jalannya sistem informasi.

2. Peralatan

Peralatan merupakan unsur sistem informasi akuntansi yang berperan dalam mempercepat pengolahan data, meningkatkan ketelitian kalkulasi atau perhitungan dan kerapihan bentuk informasi.

3. Formulir

Formulir merupakan unsur pokok yang digunakan untuk mencatat semua transaksi yang terjadi. Formulir sering disebut dengan istilah dokumen. Karena dengan formulir peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) diatas secarik kertas.

Menurut Barry E. Chusing diterjemahkan oleh Kosasih formulir terdiri dari 4 bagian pokok, yaitu :

a. Pengenalan

b. Instruksi

Instruksi terdiri dari dua jenis, yaitu bagaimana mengisi formulir dan apa yang harus dikerjakan terhadap formulir setelah selesai pengisian.

c. Isi Utama

Informasi yang berhubungan secara logis harus digolongkan bersama-sama pada formulir dengan memakai kolom dan tanda batas persegi yang digunakan sebanyak mungkin untuk menyediakan ruang bagi data yang dicatat.

d. Kesimpulan

Kesimpulan disajikan pada bagian bawah formulir. Bagian ini harus memberikan ruang yang cukup untuk menyangkut diposisi akhir dan atau persetujuan akhir transaksi yang dicatat pada formulir termasuk tanda tangan persetujuan dan tanggalnya.

4. Catatan

Catatan terdiri dari :

a) Jurnal merupakan catatan akuntansi yang pertama digunakan untuk mencatat, mengklasifikasi dan meringkas data keuangan dan data yang lainnya.

b) Buku besar terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya kedalam jurnal. 5. Prosedur

pekerjaan, tugas atau kegiatan. Biasanya melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam atas transaksi perusahaan yang terjadi berulang. Prosedur-prosedur yang termasuk dalam kegiatan persediaan bahan baku adalah sebagai berikut :

a. Prosedur pembelian persediaan bahan baku

Pimpinan bagian produksi memberitahukan kepada bagian pembelian mengenai bahan baku apa saja yang harus dibeli, berapa banyak dan pada waktu mana harus dipesan, dengan menyerahkan surat atau daftar permintaan pembelian. Bagian pembelian akan mengurus pesanan dan pembeliannya sampai barang-barang tersebut diterima.

Setelah permintaan pesanan dating dari bagian produksi, maka bagian pembelian mengirimkan surat pesanan kepada calon supplier. Isi surat pesanan ini adalah :

1. Kuantitas pesanan yang harus dibeli 2. Spesifikasi barang yang dipesan

3. Taksiran harga barang yang sudah dibeli

4. Tanggal berapa barang tersebut diharapkan datang b. Prosedur penerimaan persediaan bahan baku

diperiksa dan terbukti sesuai dengan pesanan diteruskan ke bagian penyimpanan. Laporan penerimaan barang dibuat dalam beberapa rangkap (copy) yang antara lain dikirik ke :

1. Bagian pembelian

2. Bagian akuntansi (untuk inventory records) 3. Bagian gudang

Disamping pengiriman barang yang dipesan, maka supplier juga akan mengirimkan faktur pembelian yang diterima oleh bagian pembelian dan diteruskan kepada bagian pembukuan/akuntansi.

c. Prosedur penyimpanan dan pengeluaran persediaan bahan baku

Pada bagian ini barang yang telah diterima harus dikelompokan menurut jenis, ukuran dan sifatnya. Selanjutnya apabila bagian produksi memerlukan bahan baku tersebut untuk proses produksinya, maka bagian ini mengirimkan :

Dengan adanya surat permintaan pemakaian bahan ini maka :

1. Bagian gudang mengeluarkan bahan yang biminta oleh bagian produksi

2. Bagian akuntansi akan mencatan pengurangan jumlah bahan baku serta pembebanan pada biaya produksi

6. Laporan

Hasil akhir dari sistem informasi akuntansi adalah laporan keuangan dan laporan manajemen. Suatu laporan dihasilkan untuk kepentingan para pengguna ( user ) yang berlainan, semuanya tergantung dari laporan apa yang dibutuhkan para pengguna tersebut. Maka diharapkan laporan tersebut dapat memberikan gambaran yang memadai bagi pihak yang memerlukan dan bagi pihak yang menggunakan terutama di dalam pengambilan sebuah keputusan. Gambar “bagan alir dokumen SIA”

( Barry E. Chusing, 2009 : 81 )

2.1.2..2 Tujuan dan Fungsi Sistem Informasi Akuntansi

sistem yang digunakan para pesaingnya, sehingga perusahaan dapat mempertahankan keberadaannya.

Kebutuhan akan adanya sistem informasi akuntansi yang dapat memenuhi tuntutan tersebut semakin berkembang , sejalan dengan semakin berkembangnya permasalahan yang dihadapi oleh perusahaan dalam mencapai tujuan utama perusahaan. sistem informasi akuntansi harus dapat memenuhi fungsinya. Dalam memenuhi fungsinya sistem informasi akuntansi harus mempunyai tujuan untuk memberikan informasi barupa laporan kepada pihak manajemen yang berupa sebagai dasar bagi perusahaan dalam mengambil keputusan.

Menurut Wilkinson Tujuan sistem informasi akuntansi dapat disimpulkan sebagai berikut :

1. Untuk memberikan informasi akuntansi yang cepat. 2. Untuk memberikan informasi akuntansi yang efisien.

3. Untuk memberikan informasi akuntansi yang dapat dipercaya keandalannya

4. Untuk memberikan informasi akuntansi yang berguna untuk perencanaan, pengendalian dan pengambilan keputusan manajemen.

( Wilkinson, 2008 : 8 )

“Mendorong seoptimal mungkin agar akuntansi dapat menghasilkan berbagai informasi akuntansi yang berkualitas yaitu informasi yang tepat waktu, relevan, akurat dan lengkap yang secara keseluruhan informasi akuntansi tersebut mengandung arti dari berguna.”

( La Midjan dan Azhar Susanto, 2009 : 30 )

Dari uraian diatas dapat ditarik kesimpulan bahwa sistem informasi akuntansi harus berguna, tepat waktu dan relevan untuk mengambil keputusan, serta meningkatkan pihak manajemen dalam rangka mencapai tujuan suatu perusahaan.

2.1.3 Pengertian Persediaan Bahan Baku

Menurut Assauri Sofjan, menyatakan pengertian persediaan bahan baku adalah sebagai berikut :

“ Persediaan barang-barang berwujud yang digunakan dalam proses produksi, barang mana dapat diperoleh dari sumber-sumber ataupun dibeli dari supplier atau perusahaan yang menghasilkan bahan baku bagi perusahaan pabrik yang menggunakannya.”

( Assauri Sofjan, 2009 : 171 )

Menurut Ikatan Akuntansi Indonesia, menyatakan pengertian persediaan bahan baku adalah sebagai berikut : “ Persediaan adalah Aktiva “

1. Tersedia untuk dijual dalam kegiatan usaha normal 2. Dalam proses produksi atau dalam perjalanan

3. Dalam bentuk bahan baku atau perlengkapannya ( supplier) untuk digunakan dalam proses pemberian jasa.”

Menurut Moh. BennyAlexandri menyatakan pengertian persediaan adalah sebagai berikut :

“Suatu aktiva yang melipiti barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha tertentu atau persediaan barang-barang yang masih dalam pengerjaan atau proses produksi ataupun persediaan bahan baku yang menunggu penggunaannya dalam suatu proses produksi.”

( Moh. BennyAlexandri, 2009 : 135 )

Menurut Sujadi Prawirosentono menyatakan pengertian persediaan adalah sebagai berikut :

“Persediaan adalah sejumlah barang atau bahan yang dimiliki oleh

perusahaan yang tujuannya untuk dijual atau diolah kembali.”

( Sujadi Prawirosentono, 2008 : 95 )

Menurut Mulyadi menyatakan pengertian bahan baku adalah sebagai berikut :

“Bahan baku adalah bahan yang membentuk bagian menyeluruh dari

produk jadi”.

( Mulyadi, 2008 : 275)

Menurut Sujadi Prawirosentono menyatakan pengertian bahan baku adalah sebagai berikut :

“Bahan baku adalah bahan utama dari suatu produk atau barang”.

2.1.3.1Sistem Pencatatan Persediaan Bahan Baku

Menurut Suandy dan Jessica dua sistem pencataan persediaan bahan baku, yaitu :

1. Perpetual Inventory System.

2. Periodical (physical) Inventory System.

Kedua sistem pencatatan persedian bahan baku di atas akan diuraikan sebagai berikut :

1. Perpetual Inventory System

Dalam hal ini pencatatan atas transaksi persedian dilaksanakan setiap waktu, baik terhadap pemasukan maupun pengeluaran. Sistem ini dilaksanakan untuk barang-barang yang bernilai tinggi atau untuk barang yang murah untuk dicatat terutama pemakaian dan pengeluaran di gudang.

2. Periodical (physical) Inventory System.

pengeluarannya, misalnya peneliti, baut, ptergantung pada jenis dan nilai persedian. asir, dan lain-lain.

Dari penjelasan di atas dapat disimpulkan bahwa penggunaan kedua sistem pencataan ini. Untuk persedian bernilai rendah digunakan sistem persedian periodic dan untuk persedian bernilai tinggi digunakan sistem persedian perpetual.

( Suandy dan Jessica, 2008 : 17 )

2.1.4 Kelancaran Proses Produksi

2.1.4.1Pengertian Kelancaran

Menurut Kamus Besar Bahasa Indonesia pengertian kelancaran adalah sebagai berikut :

“Lancar adalah melaju dengan cepat atau bergerak maju dengan cepat.”

“Kelancaran adalah keadaan lancarnya ( sesuatu ), pembangunan sangat

bergantung pada sarana, tenaga, dan biaya yang tersedia.”

( Kamus Besar Bahasa Indonesia, 2009 : 633 )

cepat dan sangat bergantung pada sarana, tenaga dan biaya yang tersedia, sehingga pelaksanaan yang diharapkan dapat terjamin.

2.1.4.2 Pengertian Proses Produksi

Menurut Ahyari mengemukakan pengertian Proses produksi, adalah sebagai berikut :

“Proses juga diartikan sebagai cara, metode ataupun teknik bagaimana produksi itu dilaksanakan.”

“Produksi adalah kegiatan untuk menciptakan danan menambah kegunaan (Utility) suatu barang dan jasa. proses produksi adalah suatu cara, metode ataupun teknik menambah keguanaan suatu barang dan jasa dengan menggunakan faktor produksi yang ada.”

( Ahyari, 2011: 66 )

proses produksi. Ini berarti harus ada aktivitas yang dimaksud untuk menambah atau menciptakan kegunaan suatu barang atau jasa tersebut. Aktivitas itulah yang sebenarnya merupakan suatu proses produksi.

Seluruh perusahaan yang diproduksi untuk menghasilkan satau (atau beberapa macam ) barang tentu akan selalu memerlukan bahan baku untuk pelaksanaan proses produksinya. Pada umumnya baik dan buruknya kualitas bahan baku tersebut akan mempunyai pengaruh yang cukup besar terhadap kualitas produk akhir dari perusahaan yang bersangkutan.

Untuk pengadaan bahan baku akan mengadakan pemesanan atau pembelian kepada perusahaan-perusahaan lain (sebagai perusahaan pemasok/supplier). Dari beberapa perusahaan pemasok ini, belum tentu semuanya dapat memenuhi persyaratan sebagaimana yang telah ditentukan oleh perusahaan, baik dari segi persediaan bahan baku, waktu pengiriman bahan baku yang dikirim tersebut. Oleh karena itu melaksanakan seleksi sumber bahan baku sehingga bahan baku yang diperoleh akan memadai dengan harga yang cukup murah pula.

2.1.4.3 Jenis Proses Produksi

Menurut Yamit mengungkapkan jenis proses produksi adalah sebagai berikut :

a. Proses produksi terus-menerus

Proses produksi terus-menerus adalah proses produksi barang atas dasar aliran produk dari satu operasi ke operasi berikutnya tanpa penumpukan disuatu titik dalam proses. Pada umumnya industri yang cocok dengan tipe ini adalah yang memiliki karakteristik yaitu output direncanakan dalam jumlah besar, variasi atau jenis produk yang dihasilkan rendah dan produk bersifat standar.

b. Proses produksi terputus-putus

Produksi diproses dalam kumpulan produk bukan atas dasar aliran terus-menerus dalam proses produk ini. Perusahaan yang menggunakan tipe ini biasanya terdapat sekumpulan atau lebih komponen yang akan diproses atau menunggu untuk diproses, sehingga lebih banyak memerlukan dalam persediaan barang dalam proses.

c. Proses produksi campuran

Proses produksi ini merupakan penggabungan dari proses terus-menerus dan proses terputus-putus. Penggabungan ini digunakan berdasarkan kenyataan bahwa setiap perusahaan berusaha untuk memanfaatkan kapasitas secara penuh.

Dari uraia di atas dapat disimpulkan bahwa perbedaan pokok antara kudua proses ini adalah terletak pada panjangnya waktu peralatan produksi yang digunakan untuk memproduksi suatu produk atau beberapa produk tanpa mengalami perubahan

2.1.4.4 Unsur – Unsur Kelancaran Proses Produksi

Kelancaran proses produksi merupakan salah satu tujuan yang sangat diharapkan perusahaan terutama pada perusahaan yang melakukan kegiatan produksi. Suatu proses produksi dapat dikatakan lancar apabila proses produksi tersebut tidak mengalami hambatan dalam memproduksi suatu barang, sehingga dapat menghasilakn produk – produk yang sesuai dengan kuantitas yang direncanakan serta hasil dari proses produksi dapat selesai tepat pada waktunya.

Menurut Sofjan proses produksi dapat dikatakan lancar jika ditunjang oleh unsur-unsur proses produksi. Pengoperasian sistem produksi dan operasi tersebut mencakup :

1. Penyusunan rencana produksi dan operasi.

Perencanaan kegiatan produksi dan operasi merupakan kegiatan awal dalam pengoperasian sistem produksi dan operasi.

2. Perencanaan, pengendalian persediaan dan pengadaan bahan.

Kelancaran kegiatan produksi dan operasi sangat ditentukan oleh kelancaran tersedianya bahan baku atau masukan yang dibutuhkan bagi produksi dan operasi tersebut. Kelancaran tersedianya bahan baku atau masukan bagi produksi dan operasi ditentukan oleh baik tidaknya pengadaan bahan serta rencana dan pengendalian persediaan yang dilakukan.

3. Pemeliharaan atau perawatan mesin dan peralatan.

Mesin dan perawatan digunakan dalam proses produksi dan operasi harus selalu terjamin tetap tersedia untuk dapat digunakan, sehingga dibutuhkan adanya kegiatan pemeliharaan atau perawatan. Dalam pembahasan pemeliharaan atau perawatan mesin dan peralatan ini akan dicakup tentang penting dan peranan dari kegiatan pemeliharaan atau perawatan, macam-macam kegiatan pemeliharaan atau perawatan, syarat-syarat bagi terlaksananya kegiatan pemeliharaan atau perawatan yang efektif dan efisien, serta proses pelaksanaan kegiatan pemeliharaan dan perawatan mesin dan peralatan.

4. Pengendalian mutu.

keluaran dapat terjamin mutunya. Pembahasan yang tercakup dalam pengendalian mutu adalah maksud dan tujuan dari kegiatan pengendalian mutu, proses kegiatan perencanaan dan pengendalian proses dan produk dalam pengendalian mutu, teknik dan peralatan pengendalian mutu, seta pengendalian mutu secara statistic.

5. Manajemen tenaga kerja

Pelaksanaan pengoperasian sistem produksi dan operasi ditentukan oleh kemampuan dan keterampilan para tenaga kerja atau sumber daya manusia akan mencakup pengelolaan tenaga kerja dalam produksi dan operasi, desain tugas dan pekerjaan, dan pengukuran kerja.

Jadi dengan danaya unsur-unsur kelancaran proses produksi diatas diharapkan dapat memenuhi kuantitas produk yang diperlukan pada waktu yang tepat sesuai rencana dengan total biaya minimu serta sesuai rencana dengan total biaya minimumserta sesuai dengan kualitas yg diminta oleh konsumen.

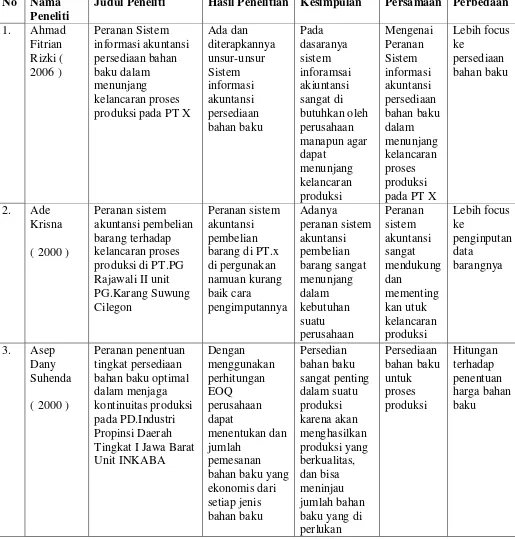

2.2 Penelitian Sebelumnya

Penelitian sebelumya ini menerangkan mengenai kejelasan arah originalitas study dan manfaat penelitian yang dilaksanakan secara empirik menunjukan

kemampuan seorang penelitian sebelumnya dalam menelusuri temuan-temuan pada penelitian sebelumnya. Beberapa hasil penelitian terdahulu yang relevan dengan

Tabel 2.1 Penelitian Sebelumnya

No Nama Peneliti

Judul Peneliti Hasil Penelitian Kesimpulan Persamaan Perbedaan

1. Ahmad produksi pada PT X

37 4.1 Hasil Penelitian

Pada bab ini penulis akan mengemukakan hasil penelitian yang dilakukan pada PT. X dengan pedoman pada teori-teori yang sudah dikemukakan pada bab II.

Dalam melakukan penelitian ini, penulis meneliti masalah sistem informasi akuntansi persedian bahan baku yang diterapkan pada PT. X.

4.1.1 Gambaran Umum Perusahaan

Secara umum gambaran perusahaan adalah gambaran mengenai sejarah, stuktur organisasi , tugas dan aktivitas yang dilakukan pada perusahaan.

4.1.1.1 Sejarah Perusahaan

Atas dasar perkembangan perusahaan dan permintaan pasar, maka pada tahun 2010 PT. X membentuk unit usaha baru yaitu jasa mekanikal dan elektrikal di industri pembangunan gedung bertingkat dan pabrik, yang kemudian unit usaha tersebut menjadi PT. X.

Dengan berbekal pengalaman dan dukungan tenaga ahli, staff dan pihak – pihak terkait, kami berupaya senantiasa meningkatkan kualitas pekerjaan dan pelayanan kepada seluruh customer dengan berorientasi kepada kepuasan pelanggan (Customer Satisfaction).

a. Visi Kami: “Menjadi perusahaan skala nasional yang berkompeten di bidang Total Water Management, Mekanikal dan Elektrikal”

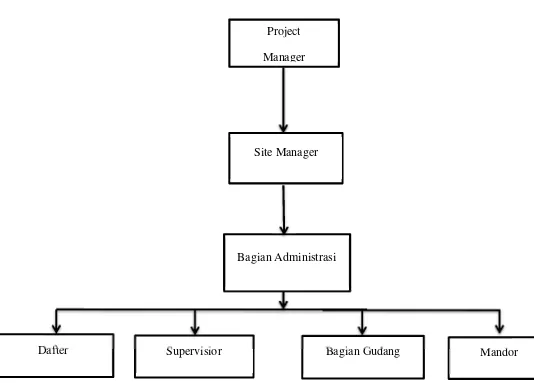

4.1.1.2 Stuktur Organisasi

Struktur organisasi PT. X Cabang Bandung

Gambar 4.1 Struktur Organisasi Perusahaan PT. X Cabang Bandung

Dafter Supervisior Bagian Gudang Mandor

Bagian Administrasi Project

Manager

4.1.1.3 Uraian Tugas

1. Project Manager

Memimpin, merencanakan dan membuat laporan mengenai kinerja para tim dalam mencapai target proyek sesuai dengan perencanaan bisnis perusahaan. Penjelasannya sebagi berikut :

a. Memimpin perencanaan dan pelaksanaan proyek

b. Melakukan koordinasi mengenai jadwal proyek secara keseluruhan. c. Memastikan bahwa semua rencana proyek telah selesai.

d. Memenuhi setiap persyaratan kualitas dan waktu sesuai dengan perencanaan bisnis sebelumnya.

e. Melakukan perencanaan dan penjadwalan dalam rangka pencapaian target proyek dengan sukses

f. Memimpin, memberikan arahan dan dorongan kepada para anggota tim kerja

g. Menjaga hubungan baik dengan pelanggan.

h. Mengembangkan dan menyajikan laporan mengenai proyek kepada klien. i. Melakukan pemantauan proyek secara terus-menerus.

j. Membuat laporan secara terperinci mengenai kemajuan proyek, jadwal, anggaran, risiko sampai solusi.

2. Site Manager

a. Menjabarkan Rencana Mutu Proyek (RMP) lebih detail

b. Bersama Project Manager membuat Rancangan Anggaran Proyek (RAP) c. Membuat detail schedule pelaksanaan

d. Melaksanakan proyek sesuai rencana kerja dan prosedur yang sudah ditetapkan oleh perusahaan

e. Menyeleksi, merekrut mandor

f. Membuat schedule pemakaian alat, material, upah, dan subkontraktor g. Mengendalikan pemakaian alat, material, upah, dan K3 per 2 mingguan h. Mengendalikan material dan pekerjaan subkontraktor

i. Menjelaskan dan memberikan daftar kode pekerjaan kepada Supervisor untuk pengambilan material

j. Mengkoordinir pelaksanaan engineering proyek

k. Melaksanakan approval material dan contoh hasil pekerjaan

l. Memeriksa dan menyetujui progres mingguan dan bulanan (diserahkan kepada Divisi Sekretariat)

m. Stock opname material, alat dan bahan bakar setiap minggu n. Membuat rekaman terhadap seluruh aktivitas proyek o. Membuat laporan berkenaan dengan pelaksanaan proyek p. Menyetujui opname pekerjaan mandor dan subkontraktor

r. Evaluasi dan tindak lanjut pelaksanaan proyek sesuai petunjuk Projec Manager.

3. Dafter

Bertugas untuk membantu arsitek merealisasikan hasil rancangan pengembangan kawasan sehingga dapat berfungsi sesuai keinginan semua pihak.

4. Supervisior

a. Membaca gambar kerja

b. Menghitung kebutuhan material dan alat harian

c. Meminta material dan alat sesuai dengan kode pekerjaan d. Mengkoordinasikan tenaga kerja

e. Melaksanakan pekerjaan sesuai Instruksi Kerja

f. Membuat dan mengajukan opname pekerjaan mandor dan subkontraktor kepada Site Engineer

g. Membuat laporan harian pelaksanaan kepada Site Engineer (termasuk jumlah, tenaga kerja, cuaca, pemakaian alat dan bahan bakar)

h. Mengecek hasil kerja subkontraktor, dan mandor i. Mengetahui lokasi peralatan dan pelaksanaan K 3 j. Menjalankan check list sesuai Instruksi Kerja. 5. Bagian Gudang

b. Membuat laporan mengenai stock barang.

c. Mengeluarkan barang sesuai dengan permintaan dan kebutuhan proyek. d. Memberi informasi sedini mungkin atas produk yang sudah mencapai

persediaan yang minimum. 6. Administrasi

Tugasnya meliputi admin, logistic, dan lainnya yang mendukung pelaksanaan administasi berjalan lancar. Tugas detailnya yaitu :

a. Menjaga dan mengupdate informasi administasi mulai dari office supply, stationaries.

b. Mempersiapkan arrangement meeting detail, absensi staff, serta melakukan hal-hal seperti surat menyurat dengan staf lainya.

7. Mandor

Menjadi mandor selayaknya memiliki keahlian dengan standartisasi sehingga mampu mengerjakan pekerjaan pembangunan sesuai dengan perencanaan bangunan. Mandor bangunan rumah, ruko, kantor, villa, atau apapun yang mencakup pekerjaan bangunan dalam maksud ulasan ini harus memiliki beberapa keahlian diantaranya:

a. Bisa memimpin anggotanya yang terdiri dari kepala tukang, tukang, dan kuli.

b. Mampu membaca gambar teknik bangunan.

oleh tukang, dalam artian teknik pemasangan maupun keanekaragamannya.

d. Bisa menghitung anggaran borong kerja secara detail dan tepat.

e. Bisa membuat jadwal kerja tenaga lapangan yang disesuaikan dengan scedule proyek.

Di dalam satu proyek kita mengenal beberapa macam pekerjaan

mandor diantaranya :

1. Mandor borong kerja.

Mandor borong kerja adalah mandor yang bekerja berdasarkan harga satuan pekerjaan. Harga satuan pekerjaan berbeda beda antara daerah satu dengan daerah yang lain. Penetapan harga dari pihak kontraktor pun berbeda. Pendapat yang diterima mandor berdasarkan point atau item pekerjaan yang diselesaikan berdasarkan satuan yang disepakati bersama. Mandor yang mendapatkan pekerjaan borongan selayaknya bisa menghitung secara cermat nilai kontrak yang akan dikerjakan. Perhitungan dan pengalaman yang matang menghindarkan dari kerugian yang bisa terjadi karena salah perhitungan.

Saran kami untuk tukang yang ingin belajar menjadi mandor, berhati-hatilah dalam menghitung nilai dan volum pekerjaan agar tidak terjadi kerugian dalam melaksanakan bangunan.

2. Mandor harian

Mandor harian adalah mandor yang mendapatkan penghasilan dari gaji harian yang didapatkan pada setiap akhir minggu. Mandor harian lebih aman atau save dalam menjalankan pekerjaannya. Untuk menjadi mandor harian memang tidak harus memiliki keahlian seperti pada mandor borongan karena lebih save meskipun pendapatannya statis dan relatif lebih kecil.

Biasanya dari kepala tukang yang dianggap mampu memimpin tukang kemudian diberi kesempatan oleh pihak pelaksana bangunan untuk memulai belajar menjadi mandor.

Pekerjaan mandor bangunan rumah, ruko, villa, kantor dan lain sebagainya pada dasarnya memiliki sistem kerja yang sama, hanya macam bangunan serta teknik pelaksanaannya saja yang berbeda.

4.1.1.4 Aktifitas Perusahaan

PT. X menyediakan berbagai jasa dan solusi kepada kliennya untuk setiap tahapan kegiatan proyek yang dimiliki oleh klien. Kegiatan usaha PT. X saat ini adalah sebagai berikut :

Jasa Pelayanan Konstruksi Publik sebagai kegiatan utama usaha yang meliputi :

a. Gedung b. Jalan c. Rest Area

4.1.2 Hasil Analisis Deskriptif

4.1.2.1Sistem Informasi Akuntansi Persedian Bahan Baku pada PT. X.

Kebijakan – kebijakan dalam sistem informasi akuntansi persediaan bahan baku yang diterapkan PT Farmel Cahaya Mandiri adalah sebagai berikut :

a. Sistem Pencatatan Persedian Bahan Baku

setiap jenis persediaan, memuat nama barang, tempat penyimpanan barang, kode barang dan kolom-kolom yang dipakai untuk mencatat transaksi adalah tanggal, pembelian (pemasukan), penjualan (pengeluaran) dan sisa atau saldo persediaan.

Ciri-ciri pengelolaan persediaan dengan sistem perpetual adalah sebagai berikut :

1. Setiap terjadi pembelian barang dicatat dengan mendebit rekening persediaan barang.

2. Setiap terjadi pengeluaran barang dicatat mengkredit persediaan sejumlah harga pokok penjualan.

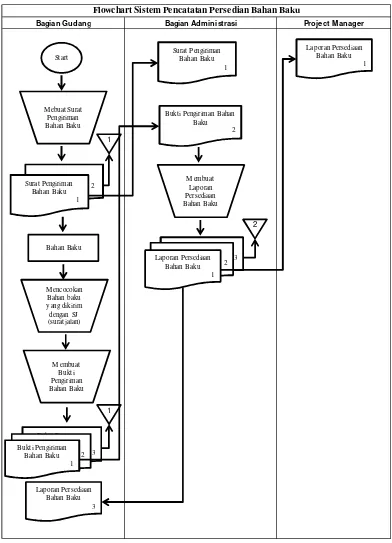

Gambar 4.2

FLOWCHART SISTEM PENCATATAN PERSEDIAAN BAHAN BAKU

Bagian Gudang Bagian Administrasi Project M anager

Flowchart Sistem Pencatatan Persedian Bahan Baku

Start

A. Bagian gudang membuat surat pengiriman bahan baku sebanyak 2 lembar dan didistribusikan :

1. Lembar ke-1 untuk arsip di bagian gudang

2. Lembar ke-2 diberikan kebagian administrasi sebagai arsip

B. Kemudian bagian gudang mencocokan bahan baku yang dikirim dengan SJ (surat jalan) setelah cocok bagian gudang membuat surat bukti pengiriman barang sebanyak 3 lembar dan didistribusikan :

1. Lembar ke-1 sebagai arsip di bagian gudang 2. Lembar ke-2 sebagai arsip dibagian administrasi 3. Lembar ke-3 sebagai arsip project manager

C. bagian administrasi membuat laporan persediaan bahan baku sesuai dengan isi surat pengiriman bagan baku dari bagian gudang sebanyak 3 lambar dan didistribusikan :

1. lembar ke-1 di berikan kepada project manager sebagi arsip 2. lembar ke-2 diberikan kebagian gudang sebagai arsip 3. lembar ke-3 sebagai arsip di bagian administrasi.

b. Fasilitas Penyimpanan Persediaan Bahan Baku

persediaan bahan baku. Serta hanya pihak-pihak tertentu saja yang diizinkan masuk, tertutup bagi pihak lain diluar PT.X .

c. Klasifikasi Persediaan Bahan Baku

Persediaan bahan baku pada PT X diklasifikasi berdasarkan jenisnya yaitu sebagai berikut :

Tabel 4.1

Total Klasifikasi Persediaan Bahan Baku pada PT. X

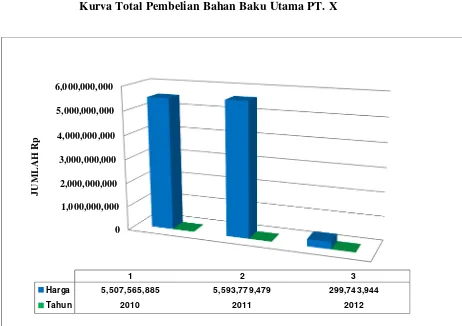

Kurva Total Pembelian Bahan Baku Utama PT. X

Gambar 4.3

Kurva Total Pembelian Bahan Baku Utama PT. X Periode 2010 s/d 2012

Adapun penjelasan dari grafik dan kurva di atas adalah sebagai berikut :

1. Data menunjukan mengenai biaya proses produksi pada PT. X.

2. Gambar grafik dan kurva diatas menunjukan adannya kenaikan dan penurunan biaya proses produksi tiap tahunnya.

0 1,000,000,000 2,000,000,000 3,000,000,000 4,000,000,000 5,000,000,000 6,000,000,000

JU

M

LA

H

R

p

1 2 3

Harga 5,507,565,885 5,593,779,479 299,743,944

3. Terjadi penurunan yang sangat signifikan pada tahun 2012 dikarenakan pada tahun tersebut proses produksi sudah memasuki tahap finishing

1. Sumber Daya Manusia

Sumber daya manusia yang dimaksud adalah karyawan yang melaksanakan prosedur-prosedur yang diperlukan untuk beroperasinya suatu sistem informasi akuntansi persediaan bahan baku yang baik di dalam perusahaan. Para karyawan tersebut memiliki tugas dan tanggung jawab masing-masing pada setiap bagian di dalam perusahaan. Adapun yang merupakan sumber daya manusia pada PT. X adalah karyawan-karyawan yang terlibat dalam kegiatan persediaan bahan baku. Antara lain meliputi bagian produksi, bagian pengadaan, bagian keuangan, bagian akuntansi serta direktur utama.

Dalam hal ini penerimaan, penempatan dan penggantian karyawan-karyawan pada PT. X dilaksanakan sesuai dengan kebijakan sumber daya manusia yang telah ditetapkan oleh PT. X yaitu meliputi proses seleksi terlebih dahulu dengan melakukan tes dan wawancara kepada calon karyawan karena kualitas karyawan yang baik sangat diperhatikan.

2. Peralatan

3. Formulir

Formulir-formulir yang digunakan pada PT. X yang berhubungan dengan persediaan bahan baku terdiri dari :

a. Purchase Order (PO)

Formulir PO ini dibuat oleh bagian pengadaan dan telah mendapatkan otorisasi dari kepala bagian pengadaan. Digunakan untuk mencatat pesanan pembelian barang. Formulir PO ini merupakan formulir yang telah dipronomori dan memuat informasi mengenai tanggal pembelian, identitas pelanggan (nama dan Tanda tangan penerima PO serta diotorisasi oleh direktur supplier), no. urut, description, jumlah, dan harga per unit.

b. Permintaan pembelian

Formulir ini dibuat oleh bagian produksi untuk diserahkan ke bagian pengadaan dalam mengajukan pesanan atas barang. Tujuannya adalah untuk mencatat jenis dan jumlah (kualitas) barang yang dibutuhkan.

Formulir permintaan pembelian ini telah dipranomori, dan memuat informasi mengenai tanggal pesanan atas barang, jenis barang, merk, spesifikasi, jumlah (kuatitas), waktu realisasi, uraian stok bahan baku yang memuat stok tanggal permintaan dibuat, permintaan bulan berjalan dan perkiraan stok akhir bulan berjalan, serta tandatangan bagian yang mengajukan.

c. Formulir Masuk Gudang

Formulir ini telah dipranomori dan memuat Informasi mengenai tanggal terima barang, tujuan, nama distributor, no. pol. Truk, no. delivery order, jam bangkar, selesai bongkar, nomor roll, berat (dalam satuan Kg), jenis barang, jumlah barang yang diterima, tandatangan bagian gudang dan supir.

d. Formulir keluar Gudang

Merupakan formulir yang telah dibuat oleh bagian gudang sebagai bukti pengeluaran barang dari gudang menuju proses produksi.

Formulir ini telah dipranomori dan memuat informasi mengenai tanggal keluar barang, tujuan, nomor roll, berat (Kg), jumlah barang yang keluar, tandatangan bagian gudang.

e. Surat Jalan

Surat jalan ini digunakan oleh supplier untuk menyertai pengeiriman barang ke bagian gudang.

Surat jalan ini telah dipranomori dan memuat informasi mengenai tanggal pengiriman barang, identitas pelanggan (nama dan alamat pelanggan), tujuan pengiriman, nama dank ode barang, no. roll, berat barang, dan ditandatangai kepala urusan pengadaan, kepala urusan produksi, dan supplier.

f. Formulir Permintaan Barang

Formulir permintaan barang ini telah dipranomori dan memuat informasi mengenai tanggal pegiriman barang, nama barang, tipe barang, ukuran, jumlah, satuan, tanggal, dan ditandatangan bagian produksi serta bagian gudang.

g. Formulir Pengeluaran Barang

Merupakan formulir yang digunakan oleh bagian gudang sebagai bukti pengeluaran barang dari gudang untuk keperluan proses produksi.

Formulir pengeluaran barang ini telah dipranomori dan memuat informasi mengenai tanggal pengiriman barang, nama barang, tipe barang, ukuran, jumlah, satuan, tanggal, dan ditandatangai bagian produksi serta bagian gudang.

4. Catatan

Pencatatan atas transaksi yang behubungan dengan persediaan bahan baku dilakukan untuk menyajiakan informasi persediaan bahan baku bagi pihak namajeman PT. X. Pencataan persediaan bahan baku dilakukan pada :

a. Kartu Gudang

Merupakan kartu yang dibuat oleh kepala seksi gudang. Digunakan untuk mencatat penerimaan dan pengeluaran persediaan bahan baku dari gudang.

b. Jurnal

Penjurnalan disini adalah jurnal persediaan yang digunakan untuk mencatat transaksi persediaan bahan baku yang telah dilakukan oleh bagian akuntansi. Jurnal tersebut mencakup :

a. Jurnal Pembelian Kredit Bahan Baku Dr Persediaan bahan baku

Cr Hutang dagang

b. Jurnal Pembayaran Hutang Dr Hutang dagang

Cr Kas c. Buku besar

Buku besar disini merupakan buku yang digunakan untuk memasukkan dan meringkas data keuangan yang telah dicatat sebelumnya ke dalam jurnal yang dilakukan oleh bagian akuntansi. 5. Prosedur

PT. X menerapkan prosedur dalam menangani persediaan bahan bakunya. Prosedur tersebut terdiri dari :

Gambar 4.4

FLOWCHART PROSEDUR PEMBELIAN BAHAN BAKU

1. Bagian gudang membuat permintaan pembelian sebanyak 2 lembar, dan didistribusikan :

2. Kemudian supplier memberikan surat penawaran sebanyak 1 lembar ke bagian administrasi.

3. Berdasarkan surat penawaran dari supplier kemudian kepala bagian administrasi membuat surat Purcahase order (PO) sebanyak 3 lembar, dan didistribrusikan:

i. Lembar ke-1, diberikan Supplier

ii. Lembar ke-2, diberikan kepada bagian gudang untuk di arsipkan iii. Lembar ke-3, diberikan kepada administrasi untuk di arsipkan

4. Kemudian supplier mengirimkan bahan baku yang dipesan dan disertai surat (SJ) surat jalan.

5. Bagian gudang membuat bukti pengiriman bahan baku sebanyak 2 lembar dan didistribusikan :

i. Lembar ke-1, sebagai arsip di bagian gudang

ii. Lembar ke-2, diberikan kepada bagian administrasi sebagai arsip

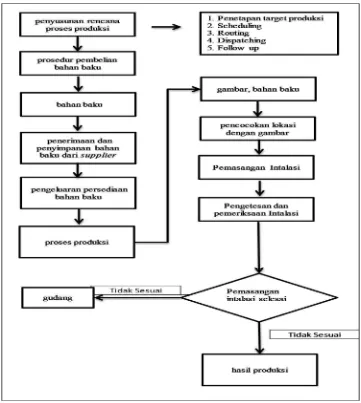

4.1.2.2Kelancaran Proses Produksi pada PT X.

Gambar 4.5

1. Penyusunan rencana produksi dan operasi

Pada PT. X penyusunan rencana produksi dan operasi ini merupakan kegiatan awal yang dilakukan oleh kepada bagian produksi dalam proses produksi. Kegiatan ini mencakup :

a. Penetapan target produksi

Penetapan target produksi pada PT. X adalah dengan menetapkan kuantitas bahan baku

b. Scheduling (penjadwalan)

Pada PT. X kegiatan penjadwalan ini dilakukan saat proses produksi dimulai sampai dengan produksi selesai. Antara lain perintah pengerjaan kerja yang mencakup persoalan berapa banyak bahan baku yang akan diproduksi. Bila mana bahan baku tersebut akan diolah, maka perlu diperhatikan banyaknya bahan baku utama dan bahan baku pendukung yang dibutuhkan. Kemudian jadwal selesainya produksi selalu diperhatikan yaitu sesuai dengan waktu yang ditentukan oleh bagian produksi.

c. Routing (jalur pengerjaan)

d. Dispatching (pengirim perintah)

Dispatching pada PT. X dilakukan apabila akan dimulai suatu proses produksi. Bagian produksi akan melakukan perintah pengeluaran bahan baku dari gudang berdasarkan volume yang diminta oleh bagian produksi, Pengiriman perintah ini mencakup informasi tentang : pekerjaan yang harus dilakukan, banyak bahan baku yang akan diproduksi, waktu penyelesaian yang direncanakan dan laporan penilaian perkembangan dari pekerjaan tersebut.

e. Follow up ( tindak lanjut )

Kegiatan follow up pada PT. X ini meliputi fungsi penelitian dan ngecekan terhadap aspek yang mempengaruhi kelancaran kegiatan proses produksi

2. Perencanaan dan pengendalian persediaan dan pengadaan bahan

Kegiatan pengoperasian produksi dan operasi pada PT. X pertama dilihat dari segi perencanaannya yaitu penetapan target produksi, scheduling, routing, dispatching dan follow up (diterangkan di atas). Juga diperhatikan pula dari segi pengadaan bahan baku yang dibutuhkan oleh bagian produksi yaitu harus memenuhi mutu dan standar yang berlaku di perusahaan.

kualitas dan juga pencataannya. Termasuk pula penentuan dan pengaturan jumlah persediaan bahan baku yang akan di produksi.

3. Pemeliharaan atau perawatan mesin dan peralatan

Berdasarkan penelitian, bahwa PT. X terdapat bagian sistem informasi produksi yang melakukan pemeliharaan atau perawataan mesin dan peralatan yang dilakukan sebelum dan sesudah proses produksi. Kegiatan ini meliputi pengecekan dan perbaikan atas kerusakan-kerusakan yang ada pada mesin dan peralatan yang ada diperusahaan, serta penyesuaian atau penggantian komponen (spare part) yang baru pada fasilitas tersebut.

4. Pengendalian Mutu

PT. X menerapkan pengendalian mutu terhadap kualitas suatu barang baik itu bahan baku maupun produk jadi yang ada di perusahaan. Kegiatan ini dilakukan oleh badan pengawas produksi yang bertugas mengecek dan memeriksa kualitas produksi

5. Managemen tenaga kerja

a. Bagian produksi yang terdiri dari bagian drafter, bagian supervisior, bagian mandor, bagian gudang seta bagian sistem informasi produksi yang bertugas memelihara dan merawat mesin/peralatan.

b. Bagian pergudangan yang terdiri dari bagian analisa bahan baku produksi, dan bagian gudang yang bertugas menerima, menyimpan dan mengeluarkan persediaan bahan baku dari gudang.

c. Bagian adminsitrasi yang mengurus segala hal yang menyangkut masalah administrasi

d. Project manager yang memberikan otoritas penuh atas kegiatan produksi yang akan dilakukan.

4.1.2.3Peranan Sistem Informasi Akuntansi Persediaan Bahan Baku Dalam

Menunjang Kelancaran Proses Produksi Pada PT X

1. Prosedur Penerimaan Barang

1. Supplier mengirimkan barang yang disertai SJ (surat Jalan) untuk ditandatangani oleh bagian gudang dan bagian administrasi. Kemudian surat jalan tersebut di buat copy-nya sebanyak 5 lembar dan didistribusikan :

a. Lembar ke-1, sebagai arsip di bagian gudang

e. Lembar ke-5, diberikan ke project manager sebagai arsip

2. Kemudian bagian gudang memeriksa kuantitas dan kualitas barang yang diterima dari supplier dan mencatatnya pada formulir masuk gudang.

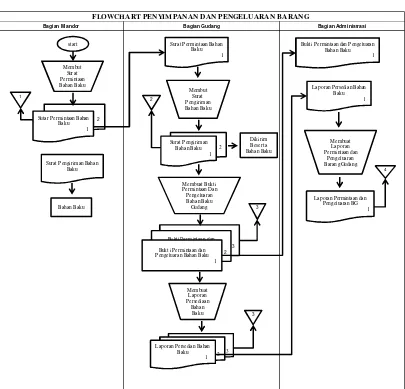

2. Prosedur Penyimpanan dan Pengeluaran Barang

Gambar 4.6

Flowchart Penyimpanan Dan Pengeluaran Barang FLOWCHART PENYIMPANAN DAN PENGELUARAN BARANG

Bagian M andor Bagian Gudang Bagian Administrasi

start

Surat P ermintaan Bahan Baku Pengel uaran Bahan Baku

3

Bukti Permintaan dan P engeluaran Bahan Baku Pengeluaran Bahan Baku

Prosedur penyimpanan barang pada PT. X adalah sebagai berikut :

A. Bagian gudang menyimpan barang yang telah diterima dari supplier di gudang kemudian mengklasifikasikannya pada kartu gudang.

B. Di bagian pengadaan dilakukan pencocokan antara purchase order, surat jalan, dan purchase request. Kemudian formulir-formulir tersebut dikirim kebagian akuntansi untuk diperiksa kelengkapannya. Untuk selanjutnya dilakukan pembayaran kepada supplier oleh bagian keuangan. Apabila pembayaran dilakukan dengan cara :

a. Tunai : membayar dengan uang tunai ke supplier disertai SJ (surat jalan), lembar ke-2 dan invoice.

b. Kredit : dibuatkan jurnal pembelian dan jurnal hutang sebelum dilakukan pembayaran sesuai jangka waktu yang telah disepakati. Dan pada saat akan melakukan pembayaran dilakukan seperti pada pembayaran tunai. Yaitu membayar dengan uang tunai ke supplier yang disertai SJ (surat jalan) lembar ke-2 dan invoice.

Prosedur pengeluaran barang pada PT. X adalah sebagai berikut :

a. Lembar ke-1, diberikan ke bagian gudang b. Lembar ke-2, sebagai arsip di bagian mandor

2. Berdasarkan formulir permintaan barang lembar ke-1, bagian gudang membuat formulir keluar gudang sebanyak 3 lembar, dan didistribusikan :

a. Lembar ke-1, diberikan ke bagian administrasi untuk arsip b. Lambar ke-2, diberikan ke bagian mandor untuk arsip c. Lembar ke-3, sebagai arsip dibagian gudang

3. Berdasarkan formulir keluar gudang, bagian gudang menyerahkan barang (yang diminta bagian mandor) dan disertai formulir keluar gudang lembar ke-2 untuk diarsipkan di bagian mandor.

4. Bagian gudang membuat laporan pengeluaran barang sebanyak 2 lembar, dan didistribusikan :

a. Lembar ke-1, diberikan ke bagian administrasi sebagai arsip b. Lembar ke-2, sebagai arsip di bagian gudang.

3. Fasilitas Gudang

4. Adanya Kartu Persediaan

Dalam pencatatan persediaan, bagian gudang menyiapkan kartu persediaan yang berisi tanggal, no. arsip, nama supplier, tujuan pengiriman persediaan, jumlah persediaan masuk, jumlah persediaan keluar, saldo persediaan, dan ditandatangani oleh kepala bagian produksi, kepala urusan pergudangan, dan kepala seksi gudang.

5. Adanya Metode Pencatatan Persediaan

Sistem pencatatan persediaan bahan baku pada PT. X Perpetual Inventory System. Pencatatan persediaan bahan baku ini dilaksanakan setiap waktu baik terhadap pemasukan maupun pengeluaran bahan baku.

4.2 PEMBAHASAN

Berdasarkan hasil penelitian yang telah dilakukan, maka penulis akan melakukan pembahasan mengenai peranan sistem informasi akuntansi persediaan bahan baku dalam menunjang kelancaran proses produksi pada PT. X.

4.2.1 Peranan Sistem Informasi Akuntansi Persedian Bahan Baku dalam

Menunjang Kelancaran Proses Produksi Pada PT. X

4.2.1.1Sistem Informasi Akuntansi Persedian Bahan Baku Pada PT. X

persediaan bahan baku yang memadai telah terpenuhi, terlihat dengan adanya sumber daya manusia, peralatan, formulir, catatan, prosedur, dan laporan yang memadai.

1. Sumber daya manusia

Sumber daya manusia yang ada sudah memadai, hal ini terlihat dari adanya kebijakan yang telah ditetapkan oleh PT. X dalam hal perekrutan para tenaga kerjanya yaitu meliputi proses seleksi terlebih dahulu dengan melakukan tes dan wawancara kepada calon karyawannya. Hali ini dilakukan karena PT. X sangat meperhatikan kualitas karyawannya, tujuannya adalah agar penempatan karyawan pada bagiannya sesuai dengan tingkat kecakapan, keahlian dan pengetahuan yang dimiliki.

Wewenang dan tanggung jawab terlihat pada struktur organisasi dan uraian-uraian tugasnya. Sehingga dapat diketahui dengan jelas batas-batas wewenang yang dimiliki tiap-tiap bagian di perusahaan serta ke bagian mana mereka harus bertanggung jawab.

2. Peralatan

3. Formulir

PT. X telah menggunakan formulir-formulir yang memadi dalam melaksanakan aktifitas persediaan bahan baku. Terlihat dari adanya PO, permintaan pembelian, surat permintaan barang, formulir masuk gudang, formulir keluar gudang, surat jalan, formulir permintaan barang, dan formulir pengeluaran barang.

Formulir-formulir ini merupakan bukti adanya internal check (pengendalian internal) dalam suatu perusahaan. Hal ini dapat terlihat dari formulir yang dibuat beberapa rangkap untuk didistribusikan kepada bagian-bagian yang terlihat dalm aktivitas persediaan.

Serta terdapat bagian yang bertanggung jawab asat aktivitas persediaan, hal ini terlihat dari adanya tandatangan yang dibutuhkan pada formulir sebagai bukti pertanggung jawaban pemakaian wewenang atas pelaksanaan transaksi yang terjadi.

4. Catatan

PT. X telah melakukan pencataan secara memadai terhadap transaksi atas persediaan bahan baku. Terlihat dari adanya pencatatan pada kartu persediaan oleh bagian gudang, jurnal dan buku besar yang dilakukan oleh bagian administrasi.

5. Prosedur

Bagian Gudang membuat permintaan pembelian sebanyak 2 lembar, lembar ke-1, sebagai arsip di bagian Gudang, lembar ke-2, diberikan ke bagian Administrasi.

Berdasarkan pesanan barang, kepala bagian administrasi mengajukan penawaran harga kepada supplier. Kemudian supplier memberikan surat penawaran sebanyak 1 lembar ke bagian administrasi.

Berdasarkan surat balasan penawaran, kemudian kepala bagian administrasi membuat surat Purchase Order (PO) sebanyak 3 lembar, lembar ke-1, diberikan kepada supplier, lembar ke-2, diberikan kepada bagian gudang untuk di arsipkan, lembar ke-3, diarsipkan dibagian administarasi.

Kemudian supplier mengirimkan bahan baku yang dipesan dan disertai (SJ) surat jalan, dan diberikan kepada bagian gudang untuk di sesuaikan dengan Purchase Order (PO)

Setelah disesuai kan antaran (SJ) surat jalan dan Purchase Order (PO), bagian gudang membuat bukti pengiriman bahan baku sebanyak 2 lembar dan didistribusikan lembar 1 sebagai arsip dibagian gudang lembar ke-2 diberikan ke bagian administrasi sebagai arsip.

b. Prosedur penerimaan dan penyimpanaan bahan baku

lembar ke-1, sebagai arsip dibagian gudang, lembar ke-2, diberikan ke bagian administrasi sebagai arsip, lembar ke-3, diberikan ke project manager sebagai arsip, lembar ke-4, untuk bahan penagihan ke bagian administrasi, lembar ke-5, diberikan ke bagian mandor sebagai arsip. Kemudian bagian gudang memeriksa kualitas dan kuantitas barang yang diterima dari supplier, dan mencatatnya pada formulir masuk gudang. Kemudian bagian gudang menyimpan dan mengklasifikasikan barang pada kartu gudang.

Di bagian site manager dilakukan pencocokan antara purchase order, surat jalan, dan purchase request. Kemudian formulir-formulir tersebut dikirim ke bagian administrasi untuk diperiksa kelengkapannya. Untuk selanjutnya dilakukan pembayaran kepada supplier oleh bagian administrasi. Apabila pembayaran dilakuakan dengan cara:

1. Tunai : membayar dengan uang tunai ke supplier disertai SJ (surat jalan) lembar ke-2 dan invoice.

c. Prosedur pengeluaran barang

Bagian mandor membuat formulir permintaan barang sebanyak 2 lembar. Dan didistribusikan, lembar 1, diberikan ke bagian gudang, lembar ke-2, sebagai arsip di bagian mandor.

Berdasarkan formulir permintaan barang bagian gudang membuat formulir keluar gudang sebanyak 3 lembar, dan didistribusikan, lembar ke-1, diberikan ke bagian mandor lembar ke-2, diberikan ke bagian administrasi untuk diarsipan, lembar ke-3, sebagai arsip di bagian gudang Berdasarkan formulir keluar gudang bagian gudang menyerahkan barang (yang diminta bagian mandor) dan disertai formulir keluar gudang lembar ke-2, untuk diarsip di bagian mandor.

Bagian gudang membuat laporan pengeluaran barang sebanyak 2 lembar, dan didistribusikan, lembar ke-1, diberikan ke bagian administrasi sebagai arsip, lembar ke-2, sebagai arsip di bagian gudang.

6. Laporan

4.2.1.2 Unsur-unsur Kelancaran Proses Produksi

Proses produksi yang dilakukan pada PT X dapat dikatakan lancer, karena telah ditunjang oleh factor-faktor sebagai berikut :

1. Penyusunan rencana produksi dan operasi

Pada PT. X kegiatan penyusunan rencana produksi dan operai ini merupakan kegiatan awal dalam pengoperasian sistem produksi dan operasi yang dilakukan oleh kepala bagian produksi dan badan pengawasan produksi

Kegiatan penyusunan rencana ini telah dilaksanakan dengan baik, terlihat dari adanya penetapan target produksi, scheduling, routing, dispatching, dan follow up. Sehingga kegiatan produksi dan operasi yang dilakukan menjadi lebih terarah dan dapat menghasilkan output (keluaran) dengan kuantitas dan kualitas yang sesuai dengan standar yang ditetapkan oleh perusahaan.

2. Perencanaan dan pengendalian persediaan dan pengadaan bahan baku

kelancaran kegiatan produksi pada PT. X sangat ditentukan oleh kelancaran tersedianya bahan baku yang dibutuhkan bagian produksi dan operasi. Kelancaran tersebut ditentukan oleh baik tidaknya pengadaan bahan baku serta rencana dan pengendalian persediaan yang dilakukan.

pengeluarannya baik itu fisik maupun secara kualitas dan pencatatan atas transaksi persediaan.

Apabila terjadi penyimpanan dalam proses produksi, maka bagian produksi segera melakukan koreksi (tindakan perbaikan) sehingga tidak mengganggu pencapaian target produksi dan operasi. Karena dengan kualitas persediaan bahan baku yang terjaga dapat menciptakan kualitas produk jadi yang memadai.

3. Pemeliharaan atau perawatan mesin dan peralatan.

Pada PT. X terdapat bagian teknis mesin yang melakukan pemeliharaan atau perawatan mesin dan peralatan sebelum dan sesudah proses produksi. Terlihat dati adanya pengecekan dan perbaikan atas kerusakan-kerusakan yang ada pada mesin dan peralatan yang ada pada perusahaan, serta penyesuaian atau penggantian komponen (spare part) yang baru pada fasilitas tersebut.

Sehingga fasilitas mesin dan peralatan yang ada di PT. X selalu diusahakan dalam kondisi atau keadaan siap dipergunakan dalam proses produksi setiap saat. Dengan tidak mengalami kerusakan selama fasilitas mesin dan peralatan tersebut dipergunakan untuk proses produksi atau sebelum jangka waktu tertentu yang direncanakan.

4. Pengendalian mutu.

yang digunakan dalam proses produksi, Kegiatan ini bertujuan agar bahan baku yang akan diproduksi yang dihasilkan dapat sesuai dengan mutu dan standar yang berlaku di PT. X sehingga dapat dihindari adanya ketidakpuasan (klaim) dari para komsumen.

5. Manajemen tenaga kerja

Pada PT. X terdapat manajemen tenaga kerja yang baik. Hal ini terlihat dari adanya pemisahan fungsi dan pembagian tugas yang jelas antara masing-masing bagian yang berhubungan dengan proses produksi.

Antara lain bagian drafter, supervisior, mandor dan bagian gudang dalam menyusun suatu rencana proses produksi agar dapat dilaksanakan dengan baik dan tepat waktu. Kemudian bagian administrasi, site manager dan project manager.

78 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada bab IV, penulis menarik kesimpulan sebagai berikut :

1. Sistem informasi akuntansi persediaan bahan baku yang diterapkan oleh PT X, Hal ini dapat dilihat dari :

a. Sumber daya manusia

Sumber daya manusia yang berkaitan dengan kegiatan persediaan bahan baku, meliputi direktur utama, bagian keuangan, bagian produksi, bagian akuntansi, dan bagian gudang.

Dimana mereka telah memahami tugas, wewenang dan tanggung jawab mereka masing-masing sesuai dengan kecakapan, keahlian dan kemampuan yang mereka miliki.

b. Peralatan

c. Formulir

Formulir yang digunakan dalam kegiatan persediaan bahan baku meliputi purchase order (PO), permintaan pembelian, formulir permintaan barang, dan formulir pengeluaran barang.

d. Catatan

Catatan yang digunakan dalam kegiatan persediaan bahan baku meliputi pencatatan pada kartu persediaan, jurnal dan buku besar. e. Prosedur

Prosedur-prosedur dalam kegiatan persediaan bahan baku meliputi prosedur pembelian persediaan bahan baku, prosedur penerimaan dan penyimpanan persediaan bahan baku, serta prosedur pengeluaran persediaan bahan baku.

f. Laporan

Laporan yang digunakan dalam kegiatan persediaan bahan baku terlihat dari adanya laporan penerimaan barang, laporan pengeluaran barang dan laporan posisi bahan baku.

2. Proses produksi yang dilaksanakan oleh PT X telah lancar. Hal ini

terlihat dari :

a. Adanya penyusunan rencana produksi dan operasi.