PENGARUH PENGUNGKAPAN LINGKUNGAN

TERHADAP KINERJA KEUANGAN DAN

KINERJA SAHAM

(Studi pada Sektor Perusahaan Pengusahaan Hutan dan Pertambangan Umum)

Oleh:

Rizky Putri Utami

NIM: 104082002739

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGRI SYARIF

PENGARUH PENGUNGKAPAN LINGKUNGAN TERHADAP KINERJA KEUANGAN DAN KINERJA SAHAM

(Studi Pada Perusahaan Pengusahaan Hutan dan Pertambangan Umum)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh: Rizky Putri Utami NIM :104082002739

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Wiwik Utami, SE., Ak., M.Si. Amilin, SE., Ak., M.Si.

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Jumat Tanggal 28 Bulan Nopember Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Rizky Putri Utami NIM: 104082002739 dengan judul Skripsi “PENGARUH PENGUNGKAPAN LINGKUNGAN TERHADAP KINERJA KEUANGAN DAN KINERJA SAHAM (Studi Pada Perusahaan Pengusahaan Hutan dan Pertambangan Umum).” Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 28 Nopember 2008

Tim Penguji Ujian Komprehensif

Afif Sulfa, SE., Ak., MSi. Hepi Prayudiawan, SE., Ak., MM

Ketua Sekretaris

Hari ini Selasa Tanggal Tiga Puluh Bulan Desember Tahun Dua Ribu Delapan telah dilakukan Ujian Skripsi atas nama Rizky Putri Utami NIM: 104082002739 dengan judul Skripsi “PENGARUH PENGUNGKAPAN LINGKUNGAN TERHADAP KINERJA KEUANGAN DAN KINERJA SAHAM”. (Studi Pada Sektor Perusahaan Pengusahaan Hutan dan Pertambangan Umum). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 30 Desember 2008

Tim Penguji Ujian Skripsi

Pembimbing I Pembimbing II

Dr., Wiwik Utami, SE., Ak., MSi. Amilin, SE., Ak., M.Si.

Penguji Ahli

! " #$

% "

% & ' ( ) $ * +

) $ ,- .

$ /0 # $ 12. 3 4 5 .2 2 / 2 ,6 5 5 4

7 8 $$&9$

• '" ( : : ; .< =

• * 6 ; <.22 =

• *'% . ;.22 <.22-=

• " * > 0 # ;.22-<.22 =

% %?# %

@ & ., % 6

"? %

@ & . $ ? 66

PENGARUH PENGUNGKAPAN LINGKUNGAN TERHADAP KINERJA KEUANGAN DAN KINERJA SAHAM

(Studi Pada Perusahaan Pengusahaan Hutan dan Pertambangan Umum) By:

Rizky Putri Utami

Abstract

The primary objective of this research is to understand and to analyzing the effect of the environmental disclosure with financial performance and stock performance. The sample of this research is utilize at Wood industry and Mining Company in the context of Indonesia Stock Exchange.

Based on the theoretical model that is proposed in this research, the statistical techniques used in this study is simple linier regression analysis. These statistical techniques is used test the hypothesis. The sample of this research consist of 9 companies – 5 wood companies and 4 mining companies the context of Indonesia Stock Exchange is selected purposively.

The analysis used software Statistical Package for The Social Science (SPSS) versi 12.0. The test conducted on hypothesis had shown that significant of environmental disclosure with financial performance and also stock performance.

PENGARUH PENGUNGKAPAN LINGKUNGAN TERHADAP KINERJA KEUANGAN DAN KINERJA SAHAM

(Studi Pada Perusahaan Pengusahaan Hutan dan Pertambangan Umum) Oleh:

Rizky Putri Utami

Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisa pengaruh pengungkapan lingkungan terhadap kinerja keuangan dan kinerja saham. Sampel perusahaan pada penelitian ini adalah perusahaan pengusahaan hutan dan pertambangan umum yang terdaftar di Bursa Efek Indonesia.

Berdasarkan model teoritis yang diajukan dalam penelitian ini teknik statistik yang digunakan adalah dengan regresi linear sederhana untuk menguji hipotesis. Sampel diambil secara purposive sebanyak 9 sampel perusahaan – 5 perusahaan pengusahaan hutan dan 4 perusahaan pertambangan umum yang terdaftar di Bursa Efek Indonesia.

Analisis menggunakan Statistical Package for The Social Science (SPSS) versi 12.0. Hasil pengujian hipotesis menunjukkan bahwa terdapat pengaruh yang signifikan antara pengungkapan lingkungan terhadap kinerja keuangan dan juga kinerja saham.

Kata kunci: pengungkapan lingkungan, kinerja keuangan, return on asset, dan

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puja, puji serta syukur penulis panjatkan atas segala kehadirat Illahi Robbi

Allah SWT yang telah mencurahkan segala nikmat yang tiada hentinya sehingga

skripsi ini dapat selesai tepat pada waktunya. Salawat serta salam tak lupa penulis

panjatkan kepada Nabi Muhammad SAW, yang telah membawa kita ke zaman

peradaban.

Skripsi ini berjudul “Pengaruh Pengungkapan Lingkungan Terhadap Kinerja

Keuangan dan Kinerja Saham”. Skripsi ini disusun sebagai syarat untuk

mendapatkan gelar Sarjana Ekonomi (SE) di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Selama penyusunan skripsi ini, telah banyak sekali pihak yang telah

membantu baik moril maupun materil sehingga penyusunan skripsi ini akhirnya

bisa selesai. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan

terima kasih kepada:

1. Kedua orang tua tercinta atas segala doa, nasihat, motivasi, dan bantuan baik

moril maupun materiil serta kepada kedua saudaraku untuk dukungan dan

motivasinya.

2. Bapak Drs. Muhammad Faisal Badroen, MBA. selaku Dekan Fakultas

Ekonomi dan Ilmu Sosial.

3. Bapak Prof. Dr. Abdul Hamid, MS. selaku Pudek Bidang Akademik.

4. Ibu Dr. Wiwik Utami, SE., Ak., M.Si selaku pembimbing I, terima kasih

atas ilmu nasihat, dan bimbingannya selama ini.

5. Bapak Amilin, SE., Ak., M.Si. selaku pembimbing II dan Sekretaris Jurusan

Akuntansi, terima kasih atas ilmu, nasihat, dan bimbingannya selama ini.

6. Ibu Dr. Zurinal Z. selaku Pudek Bidang Administrasi Umum.

7. Bapak Drs. Suhenda Wiranata, ME. selaku Pudek Bidang Kemahasiswaan.

8. Bapak Drs. Abdul Hamid Cebba, Ak., MBA. selaku Ketua Jurusan

Akuntansi.

10. Teman-teman angkatan 2004, serta semua sahabat-sahabatku yang telah

memberikan bantuan dan semangat. Untuk semua orang yang telah

membantuku, tapi tidak tersebut namanya, terima kasih.

Akhirnya semoga skripsi ini bermanfaat bagi penulis pada khususnya dan

pembaca pada umumnya serta bagi perkembangan ilmu pengetahuan di masa

yang akan datang.

Hormat saya,

DAFTAR ISI

Halaman

Lembar Pengesahan Skripsi... i

Lembar Pengesahan Ujian Komprehensif... ii

Lembar Pengesahan Ujian Skripsi... iii

Daftar Riwayat Hidup... iv

Abstract... v

Abstrak... vi

Kata Pengantar... vii

Daftar Isi... ix

Daftar Tabel... xii

Daftar Gambar...xiii

Daftar Lampiran...xiv

BAB. I. PENDAHULUAN... 1

A. Latar Belakang Penelitian... 1

B. Perumusan Masalah... 14

C. Tujuan Penelitian... 14

D. Manfaat Penelitian ... 14

BAB. II. TINJAUAN PUSTAKA...16

A. Kerangka Teoritis...16

1. Hubungan Perusahaan dengan Lingkungan ...16

3. Pengungkapan Lingkungan ...24

4. Kinerja Keuangan ...33

5. Kinerja Saham ...36

6. Hubungan Pengungkapan Lingkungan dengan Kinerja Keuangan...38

7. Hubungan Pengungkapan Lingkungan dengan Kinerja Saham ...39

B. Kerangka Penelitian... 40

C. Hipotesis... 40

BAB. III. METODOLOGI PENELITIAN... 42

A. Ruang Lingkup Penelitian... 42

B. Metode Penentuan Sampel... 42

C. Metode Pengumpulan Data... 43

D. Metode Analisis Data... 43

1. Uji Asumsi Klasik ... 44

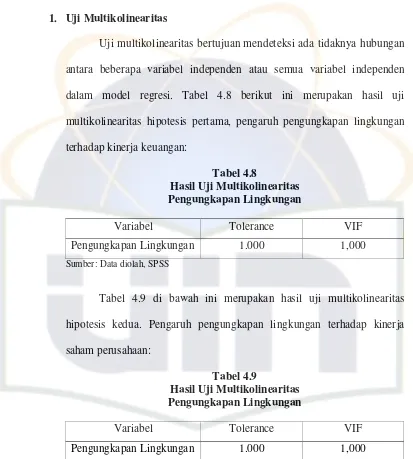

a. Uji Multikolinearitas ... 44

b. Uji Heterokedastisitas ... 45

c. Uji Autokorelasi... 45

d. Uji Normalitas ... 45

2. Uji Hipotesis... 46

a. Uji Koefisien Determinasi ... 46

b. Regresi Linear Sederhana...47

E. Operasional Variabel Penelitian...48

1. Kinerja Keuangan...49

2. Kinerja Saham...50

3. Pengungkapan Lingkungan...51

BAB. IV. PENEMUAN DAN PEMBAHASAN...52

A. Gambaran Umum Objek Penelitian...52

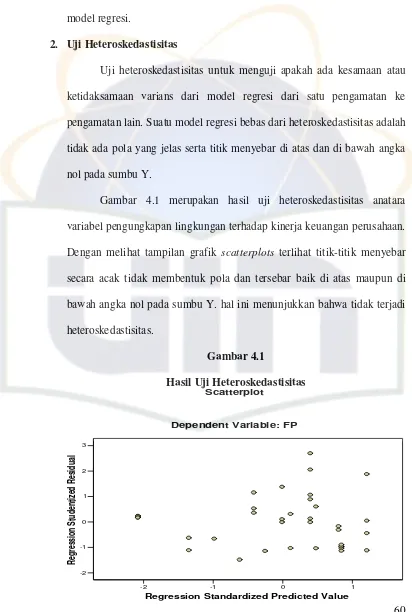

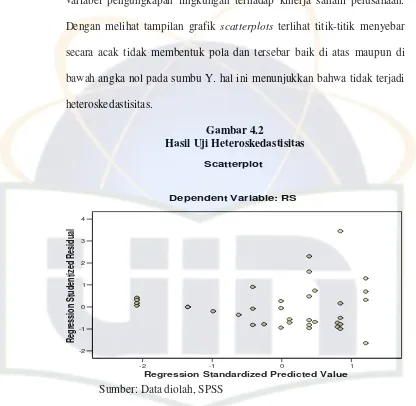

B. Hasil Uji Asumsi Klasik...65

1. Uji multikolinearitas ...59

2. Uji heteroskedastisitas ...60

3. Uji autokorelasi ...61

4. Uji normalitas ...63

C. Hasil Uji Hipotesis...64

1. Uji Koefisien Determinasi ...64

2. Uji Statistik t ...67

BAB. V. KESIMPULAN DAN IMPLIKASI... 73

A. Kesimpulan... 73

B. Implikasi... 74

DAFTAR PUSTAKA... 75

DAFTAR TABEL

Nomor Keterangan Halaman

1.1. Perbedaan Penelitian Sekarang dengan Penelitian Sebelumnya ... 13

4.1. Daftar Perusahaan Sampel... 54

4.2. Proporsi Pengungkapan Lingkungan Pengusahaan Hutan ... 55

4.3. Proporsi Pengungkapan Lingkungan Pertambangan Umum ... 55

4.4. ROA Perusahaan Pengusahaan Hutan... 56

4.5. ROA Perusahaan Pertambangan Umum... 57

4.6. Return Saham Perusahaan Pengusahaan Hutan ... 58

4.7. Return Saham Perusahaan Pertambangan Umum... 58

4.8. Uji Multikolinearitas Hipotesis Pertama ... 59

4.9. Uji Multikolinearitas Hipotesis Kedua ... 59

4.10. Uji Autokorelasi Hipotesis Pertama ... 62

4.11.Uji Autokorelasi Hipotesis Kedua ... 62

4.12. Uji Koefisien Determinasi Hipotesis Pertama ... 65

4.13. Uji Koefisien Determinasi Hipotesis Kedua... 66

4.14. Uji t Hipotesis Pertama... 67

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1. Kerangka Pemikiran ... 40

4.1. Uji Heteroskedastisitas Hipotesis Pertama ... 60

4.2. Uji Heteroskedastisitas Hipotesis Kedua... 61

4.3. Uji Normalitas Hipotesis Pertama... 63

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1. Rekapitulasi Data ...a

2. Daftar Perusahaan Sampel...d

3. Hasil Uji Asumsi Klasik Hipotesis Pertama...e

4. Hasil Uji Asumsi Klasik Hipotesis Kedua ...n

5. Hasil Uji Hipotesis Pertama...w

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Ketika perusahaan beroperasi, maka proses bisnis yang dilakukan oleh

perusahaan tersebut berpotensi untuk menimbulkan dampak terhadap

lingkungan, baik dampak positif maupun dampak negatif. Pada prinsipnya

dampak yang timbul dapat dikelompokkan menjadi dua bagian, yaitu dampak

bio-fisika-kimia dan dampak sosial. Contoh dari dampak bio-fisika-kimia

misalnya pencemaran air, pencemaran udara, kerusakan keanekaragaman

hayati, atau pengurangan cadangan air tanah (Anonim, 2008). Semua jenis

dampak yang ditimbulkan perusahaan akan memberikan risiko yang

mempengaruhi bisnis yang dijalankan oleh aktivitas perusahaan. Misalnya

pencemaran air yang ditimbulkan oleh aktivitas perusahaan akan memberikan

risiko pertanggungjawaban dalam bentuk tuntutan pidana dan perdata.

Perusahaan dalam menetapkan dan menjalankan strategi bisnisnya harus

memperhatikan dampaknya terhadap kondisi sosial dan lingkungan serta

berupaya agar dampak yang ditimbulkannya adalah positif.

Tujuan kegiatan bisnis secara umum yaitu keuntungan,

keberlangsungan, pertumbuhan, dan tanggung jawab sosial perusahaan. Tiga

dari tujuan diperjuangkan perusahaan agar tercapai karena perusahaan harus

mempertanggungjawabkan aktivitas operasinya secara “konvensional” kepada

ditimbulkan operasi perusahaan bukan hanya ditanggung pemegang saham

namun juga stakeholders, seperti pemerintah masyarakat, pelanggan dan

lingkungan (Harsono, 2000:1).

Perusahaan didirikan dengan tujuan menghasilkan laba maksimal bagi

para pemilik perusahaan. Cost-benefit suatu aktivitas operasi perusahaan

menjadi pertimbangan utama dalam usahan memaksimalkan laba. Atas dasar

alasan ini pula kemudian terjadi pengabaian prinsip-prinsip dari maksimalisasi

laba itu sendiri, diantaranya pengabaian aspek-aspek hubungan kemanusiaan

dengan tenaga kerja, lingkungan alam, dan masyarakat sekitar, sedangkan

aspek-aspek tersebut sangat berpengaruh terhadap kondisi going cocern

perusahaan secara langsung atau tidak langsung. Dengan kata lain jika terjadi

hal-hal yang mengancam kontinuitas perusahaan, maka jalan keluarnya

mengandung cost yang relatif lebih tinggi (Ja’far dan Amalia, 2006:2).

Implikasi dari pelanggaran prinsip-prinsip maksimalisasi laba

diantaranya adalah terbengkalainya pengelolaan (manajemen) lingkungan

serta rendahnya minat perusahaan terhadap konservasi lingkungan, seperti

masalah pencemaran lingkungan yang terjadi di Indonesia dan negara-negara

lain. Masalah ini tidak akan terjadi jika manajer perusahaan memegang

komitmen pada pemenuhan tanggung jawab sosial terhadap kebersihan

lingkungan (Ja’far dan Amalia, 2006:3).

Permasalahan lingkungan di Indonesia merupakan faktor penting yang

harus segera dipikirkan mengingat akibat dampak buruk pengelolaan

industri yang terjadi dewasa ini. Gejala ini dapat dilihat dari berbagai bencana

yang terjadi akhir-akhir ini, seperti banjir banding di Jawa Tengah dan Jawa

Timur, tanah longsor di Desa Sijeruk dan daerah lain di Jawa dan Sumatera,

serta kebakaran hutan di beberapa hutan lindung Kalimantan. Bahkan

munculnya banjir Lumpur bercampur gas sulfur di daerah Sidoarjo Jawa

Timur.

Kasus yang terakhir berkembang adalah banjir lumpur Lapindo.

Setidaknya terdapat tiga aspek yang menyebabkan terjadinya semburan limpur

panas tersebut (Wibisono, 2008). Pertama, adalah aspek teknis. Ada pendapat

yang menyatakan bahwa pemicu semburan lumpur adalah gempa Yogya yang

mengakibatkan kerusakan sedimen. Selain itu ada pendapat lain yang

menyatakan semburan gas Lapindo disebabkan pecahnya formasi sumur

pengeboran. Jika hal tersebut benar maka telah terjadi kesalahan teknis dalam

pengeboran yang berarti pula telah terjadi kesalahan pada prosedur

operasional standar.

Kedua, aspek ekonomis. Lapindo diduga “sengaja menghemat” biaya

operasional dengan tidak memasang selubung bor. Penggunaan selubung bor

ini sesuai dengan standar operasional pengeboran minyak dan gas. Jika dilihat

dari perspektif ekonomi, keputusan pemasangan selubung bor berdampak

pada besarnya biaya yang dikeluarkan Lapindo.

Ketiga, aspek politis. Sebagai legalitas usaha (eksplorasi atau

eksploitasi), Lapindo telah mengantongi izin usaha kontrak bagi

penguasa kedaulatan atas sumber daya alam. Poin inilah yang paling penting

dalam kasus lumpur panas ini. Pemerintah Indonesia telah lama menganut

sistem ekonomi nonliberal dalam berbagai kebijakannya. Alhasil, seluruh

potensi tambang migas dan SDA “dijual” kepada swasta/individu (corporate

based). Orientasi profit yang menjadi paradigma korporasi menjadikan

manajemen korporasi buta akan hal-hal lain yang menyangkut kelestarian

lingkungan, peningkatan taraf hidup rakyat, bahkan hingga bencana

ekosistem.

Hutomo (1996) dalam Harsono (2000:6) mencatat tiga permasalahan

lingkungan yang berkaitan dengan aktivitas bisnis. Pertama, permasalahan

lingkungan hidup, terutama di kota-kota besar, telah dianggap berada pada

tingkat yang membahayakan. Masyarakat sudah kesulitan memperoleh air

bersih dan menghirup udara segar. Penurunan kualitas atau kerusakan alam ini

lebih banyak disebabkan oleh dampak negatif aktivitas industri. Kedua, dalam

perdagangan bebas, produk disyaratkan harus bersahabat dengan lingkungan,

memaksa perusahaan harus meyusun strategi bisnis yang menyeluruh. Aspek

lingkungan tidak boleh dipandang sebagai “program sambilan” bila

perusahaan ingin mempertahankan hidupnya. Ketiga, lemahnya ilmu

pengetahuan dan teknologi serta meningkatnya kesejahteraan masyarakat telah

menumbuhkan kesadaran akan lingkungan yang bersih dan sehat. Di samping

itu, tekanan politis terhadap perusahaan makin kuat akibat pemerintah

Harahap (1993) dalam Almilia dan Wijayanto (2007:2)

mengemukakan besarnya dampak negatif yang ditimbulkan perusahaan

terhadap lingkungannya membuat masyarakat menginginkan agar dampak

negatif tersebut dikontrol sehingga social cost yang ditimbulkannya tidak

semakin besar. Dari sini berkembanglah ilmu akuntansu yang selama ini

dikenal hanya memberikan informasi tentang kegiatan perusahaan dengan

pihak ketiga, dengan adanya tuntutan ini maka akuntansi bukan hanya

merangkum informasi tentang hubungan perusahaan dengan pihak ketiga,

tetapi juga dengan lingkungannya.

Harahap (1993) dalam Almilia dan Wijayanto (2007:2) menjelaskan

bahwa hubungan perusahaan dengan lingkungannya bersifat non-reciprocal,

artinya transaksi itu tidak menimbulkan prestasi timbal balik dari pihak yang

berhubungan. Ilmu akuntansi yang mencatat, mengukur, melaporkan dampak

luar tersebut disebut Socio Economic Accounting (SEA), Environmental

Accounting, atau Social Responsibility Accounting.

Djogo (2006) dalam Almilia dan Wijayanto (2007:2) menyatakan

konsep akuntansi lingkungan sebenarnya sudah mulai berkembang sejak tahun

1970-an di Eropa. Konsep ini muncul akibat tekanan lembaga-lembaga bukan

pemerintah dan meningkatnya kesadaran lingkungan di kalangan masyarakat

yang mendesak agar perusahaan-perusahaan menerapkan pengelolaan

lingkungan bukan hanya kegiatan industri demi bisnis saja.

Mulyono (2002:1) mengungkapkan ketika masalah lingkungan

berkembang dari skala nasional menjadi skala internasional. Sebagai contoh

isu-isu yang menyeruak antara lain hujan asam, menipisnya lapisan ozon, serta

meningkatnya suhu bumi yang sekarang ini biasa disebut dengan global

warming.

Sejak pertengahan 1970-an, banyak perusahaan industri dan jasa besar

dunia yang mulai berjuang dengan konsep pelaporan keuangan berkaitan

dengan lingkungan. Perusahaan tersebut mulai menerapkan akuntansi

lingkungan. Beberapa perusahaan berusaha untuk peduli terhadap laporan

keuangan berkaitan dengan biaya lingkungan yang bertujuan meningkatkan

efisiensi pengelolaan lingkungan dengan melakukan penilaian kegiatan

lingkungan dari sudut pandang biaya (environmental cost) dan manfaat atau

efek (economic benefit). Sementara itu, beberapa lainnya bersikap pasif

bahkan cenderung untuk menghindari biaya lingkungan tersebut. Akuntansi

lingkungan diterapkan oleh berbagai perusahaan untuk menghasilkan

penilaian kuantitatif tentang biaya dan manfaat atau efek perlindungan

lingkungan (environmental protection) (Gunawan, 2004:41).

Kita telah memasuki dekade abad 20 dengan kesadaran yang

mendalam bahwa nasib negara semakin ditentukan oleh kekuatan persaingan

global. Keputusa-keputusan operasi, investasi, dan pendanaan pembiayaan

diwarnai oleh implikasi internasional. Sejalan dengan ini, laporan keuangan

menjadi hal penting untuk memberikan gambaran mengenai keadaan suatu

perusahaan berupa aktiva, hutang, dan modal, serta laporan laba rugi selama

pengungkapan (disclosure) yang jelas mengenai data akuntansi dan informasi

lain yang relevan (Ikhsan, 2008:131).

Standar akuntansi keuangan di Indonesia belum mewajibkan

perusahaan untuk mengungkapkan informasi sosial terutama informasi

mengenai tanggung jawab perusahaan terhadap lingkungan, akibatnya yang

terjadi dalam praktik perusahaan akan mempertimbangkan biaya dan manfaat

yang akan diperoleh ketika mereka memutuskan untuk mengungkapkan

informasi sosial. Bila manfaat yang diperoleh dengan pengungkapan informasi

tersebut lebih besar dibandingkan biaya yang dikeluarkan untuk

mengungkapkannya, maka perusahaan akan dengan sukarela mengungkapkan

informasi tersebut (Anggraini, 2006:3).

Pengungkapan akuntansi lingkungan (Environmental Accounting

Disclosure) di negara-negara berkembang termasuk Indonesia memang masih

sangat kurang. Banyak penelitian di area Social Accounting Disclosure

umumnya dan Environmental Accounting Disclosure pada khususnya

memperlihatkan bahwa pihak perusahaan melaporkan kinerja lingkungan yang

masih sangat terbatas. Kondisi ini disebabkan antara lain karena lemahnya

sanksi hukum yang berlaku (Lindrianasari, 2007:159). Mobus (2005) dalam

Lindrianasari (2007:159) menemukan bahwa terdapat hubungan yang negatif

antara sanksi hukum pengungkapan lingkungan yang wajib dengan

penyimpangan aturan yang dilakukan oleh perusahaan. Artinya semakin keras

sanksi hukum akan semakin mengurangi penyimpangan aturan yang telah

memiliki kekuatan untuk menekan pihak perusahaan dalam

meminimalisasikan dampak kerusakan lingkungan yang disebabkan oleh

kegiatan usaha mereka.

Beberapa jenis perusahaan pada saat ini sudah mulai menyadari akan

pentingnya masalah lingkungan. Mereka berusaha untuk mencapai dan

menunjukkan kinerja lingkungan yang baik dengan mengendalikan dampak

dari kegiatan produk atau jasanya pada lingkungan yaitu dengan

memperhitungkan kebijakan dan tujuan lingkungannya. Organisasi tersebut

melakukan hal ini karena semakin tingginya perhatian masyrakat pada hal-hal

yang berkaitan dengan lingkungan termasuk pembangunan berkelanjutan

(Aris, 2002:2).

Gray (1993) dalam Lindrianasari (2007:160) mengemukakan sebagian

besar pengungkapan informasi sosial di laporan keuangan tehunan memuat

informasi mengenai tenaga kerja, lingkungan, dan masyarakat. Pengungkapan

lingkungan merupakan bagian dari pengungkapan laporan keuangan. Lebih

lanjut diutarakan bahwa informasi lingkungan merupakan salah satu bagian

penting dari suatu laporan keuangan perusahaan.

Dunlap dan Scare (1991) dalam Lindrianasari (2007:160) menyatakan

bahwa dari hasil polling, publik memandang kegiatan bisnis dan perusahaan

sebagai kontibutor terbesar terhadap permasalahan lingkungan yang terjadi

saat ini. Selanjutnya, publik juga ingin tahu sebesar apa kegiatan perusahaan

yang berdampak terhadap lingkungan. Untuk itu perusahaan dituntut untuk

media dapat digunakan oleh perusahaan untuk menyampaikan laporan

lingkungan, seperti laporan tahunan, laporan lingkungan tersendiri (stand

alone environmental reports), dan website.

Laporan keuangan adalah suatu sumber potensial yang lazim

digunakan oleh para investor sebagai dasar pengambilan keputusan

penanaman modal. Adanya informasi yang dipublikasikan akan merubah

keyakinan para investor. Laporan keuangan dikatakan mempunyai kandungan

informasi apabila dengan dipublikasikannya laporan keuangan akan

menyebabkan para investor bereaksi untuk melakukan penjualan atau

pembelian saham. Selanjutnya reaksi tersebut akan tercermin dalam

perubahan return saham disekitar tanggal publikasi laporan keuangan.

Salah satu fungsi pasar modal adalah sebagai sarana untuk

memobilisasi dana yang bersumber dari masyarakat ke berbagai sektor yang

melaksanakan investasi. Syarat utama yang diinginkan oleh para investor

untuk bersedia menyalurkan dananya melalui pasar modal adalah perasaan

aman akan investasi dan tingkat return yang akan diperoleh dari investasi

tersebut. Perasaan aman ini diperoleh karena para investor memperoleh

informasi yang jelas, wajar, dan tepat waktu sebagai dasar dalam pengambilan

keputusan investasinya (Daniati dan Suhairi, 2006:1).

Pengungkapan kinerja lingkungan, sosial, dan ekonomi di dalam

laporan tahunan atau laporan terpisah adalah untuk mencerminkan tingkat

akuntanbilitas, responsibilitas, dan transparansi korporat kepada investor dan

komunikasi yang baik dan efektif antara perusahaan dengan publik dan

stakeholders lainnya tentang bagaimana perusahaan telah mengintegrasikan

corporate social responsibility (CSR) –lingkungan dan sosial- dalam setiap

aspek kegiatan operasinya (Darwin, 2008).

Pfleiger, et. al. (2005) dalam Ja’far dan Amalia (2006:3)

mengemukakan bahwa usaha-usaha pelestarian lingkungan oleh perusahaan

akan mendatangkan sejumlah keuntungan, diantaranya adalah ketertarikan

pemegang saham dan stakeholders terhadap keuntungan perusahaan akibat

pengelolaan lingkungan yang bertanggung jawab di masyarakat. Hasil lain

mengindikasikan bahwa pengelolaan lingkungan yang baik dapat menghindari

klaim masyarakat dan pemerintah serta meningkatkan kualitas produk yang

pada akhirnya akan dapat meningkatkan keuntungan ekonomi. Lebih lanjut

Ferreira (2004) dalam Ja’far dan Amalia (2006:3) menyatakan bahwa

perusahaan sebagai bagian dari tatanan sosial maka seharusnya perusahaan

melaporkan pengelolaan lingkungannya dalam annual report. Hal ini terkait

dengan tiga aspek persoalan kepentingan: keberlajutan aspek ekonomi,

lingkungan, dan kinerja sosial.

Di Indonesia sendiri, kewajiban pelaporan dampak lingkungan yang

ditetapkan oleh Kementrian Lingkungan Hidup RI hanyalah merupakan

pengungkapan yang bersifat nonpublik (khusus terhadap institusi pemerintah

terkait). Usaha dari pihak regulasi untuk melestarikan dan mengembangkan

kemampuan lingkungan hidup yang serasi, selaras, dan seimbang telah

pengelolaan lingkungan hidup. Aturan pelaksanaan lebih lanjut telah

dinyatakan dengan diterbitkannya PP Nomor 18 Tahun1999 (Suratno,

Darsono, dan Mutmainah, 2006:2). Selain itu dalam UU Nomor 40 Tahun

2007 tentang perseroan terbatas juga mewajibkan perseroan yang bidang

usahanya di bidang terkait dengan sumber daya alam untuk melaksanakan dan

mengungkapkan tanggung jawab sosial dan lingkungan.

Penelitian yang dilakukan oleh Teoh dan Thong (1984) dalam meutya

(2008) mengungkapkan bahwa perusahaan yang terdaftar di pasar saham akan

mengungkapkan lebih banyak pengungkapan sosial dan lingkungan daripada

yang tidak terdaftar. Ini merupakan indicator bahwa perusahaan-perusahaan

sadar bahwa apa yang dilakukannya terkait dengan pengungkapan

sosial-lingkungan akan membawa pengaruh yang signifikan atas keberlangsungan

hidup perusahaan tersebut.

Clarkson dan Richardson (2004) dalam Utami (2007) meneliti tentang

penilaian pasar atas environmental capital expenditure pada perusahaan

kertas. Hasil dari penelitian tersebut adalah environmental capital expenditure

berdampak signifikan terhadap harga saham pada perusahaan yang memiliki

tingkat polusi rendah tetapi tidak pada perusahaan dengan tingkat polusi

kategori tinggi.

Penelitian sebelumnya Suratno, Darsono, dan Mutmainah (2006)

meneliti tentang pengaruh kinerja lingkungan terhadap pengungkapan

lingkungan dan kinerja ekonomi. Pengukuran kinerja lingkungan

menggunakan skoring pengungkapan (jika melakukan pengungkapan

lingkungan diberi skor satu, tidak mengungkapkan skor nol). Kinerja ekonomi

menggunakan return tahunan industri bersangkutan. Hasil dari penelitian

tersebut adalah terdapat pengaruh signifikan antara kinerja lingkungan dengan

pengungkapan lingkungan dan kinerja ekonomi.

Almilia dan Wijayanto (2007) meneliti tentang pengaruh kinerja

lingkungan dan pengungkapan lingkungan terhadap kinerja ekonomi. Kinerja

lingkungan diproksi berdasarkan PROPER, sedangkan pengungkapan

lingkungan dihitung menggunakan proporsi pengungkapan lingkungan yang

diwajibkan dengan yang dilaporkan. Kinerja ekonomi diukur dengan return

tahunan industri perusahaan sampel penelitian. Hasil dari penelitian tersebut

adalah tidak terdapat pengaruh yang signifikan antara kinerja lingkungan

dengan kinerja ekonomi. Sedangkan, pengungkapan lingkungan berpengaruh

secara signifikan terhadap kinerja ekonomi.

Pada penelitian Sarumpaet (2005) meneliti tentang hubungan kinerja

lingkungan dengan kinerja keuangan. Kinerja lingkungan diukur berdasarkan

keikutsertaan perusahaan sampel dsalam PROPER dan ISO 14001 dan kinerja

keuangan diukur dengan menggunakan return on asset. Hasil dari penelitian

tersebut adalah tidak ada hubungan yang signifikan antara kinerja lingkungan

Adapun perbedaan penelitian kali ini dengan penelitian sebelumnya

dapat ditunjukkan dalam tabel 1.1 berikut:

Tabel 1.1

B. Perumusan Masalah

Masalah yang diteliti dalam penelitian kali ini dapat dirumuskan

sebagai berikut:

1. Apakah pengungkapan lingkungan perusahaan berpengaruh terhadap

kinerja keuangan perusahaan?

2. Apakah pengungkapan lingkungan perusahaan berpengaruh terhadap

kinerja saham perusahaan?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan penelitian yang ingin dicapai

dalam penelitian ini adalah memperoleh bukti empiris tentang:

1. Pengaruh pengungkapan lingkungan perusahaan berpengaruh terhadap

kinerja keuangan perusahaan.

2. Pengaruh pengungkapan lingkungan perusahaan berpengaruh terhadap

kinerja saham perusahaan.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat bagi semua pihak,

diantaranya:

1. Perusahaan

Memberikan kontribusi mengenai pentingnya masalah lingkungan agar

terciptanya kinerja lingkungan yang baik serta secara sadar untuk

2. Investor

Memberikan kontribusi mengenai pentingnya masalah lingkungan sebagai

salah satu pertimbangan dalam menginvestasikan modal dalam sebuah

perusahaan.

3. Penelitian Selanjutnya

Memberikan kontribusi pada pengembangan teori terutama yang berkaitan

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teoritis

1. Hubungan Perusahaan dengan Lingkungan

Stoner et. al. (1995) dalam Harsono (2000:8) menunjukkan paling

tidak ada dua model kepedulian perusahaan terhadap lingkungan. Pertama,

adalah model biaya dan manfaat (cost and benefit model), yaitu

pendekatan tradisional pada pemikiran mengenai penyelesaian lingkungan

yang mengatakan bahwa peraturan lingkungan yang diusulkan harus

diimplementasikan bila manfaat potensial lebih besar dari biaya potensial.

Stoner mengkritisi bahwa kelemahan model ini adalah tidak semua

manfaat dan biaya dapat diperhitungkan dengan mudah.

Kedua, disebabkan adanya kelemahan model biaya dan manfaat

serta memperhitungkan fakta bahwa banyak biaya lingkungan dan

manfaatnya dirasakan dalam jangka panjang, kemudian berkembang

model pendekatan baru yang disebut pengembangan berkelanjutan

(sustainable development). Pendekatan ini menyatakan bahwa organisasi

harus terlibat dalam aktivitas yang dapat berkelanjutan dalam jangka

waktu yang panjang atau secara otomatis dapat memperbarui diri sendiri.

Konsep ini telah lama menjadi sumber pemikiran dalam mendorong

Schmidheny (1994) dalam Harsono (2000:9) menyatakan bahwa

sustainable development tidak hanya pendekatan ekonomi dengan

lingkungan, namun juga sifat pengembangan ekonomi itu sendiri.

Perubahan tersebut antara lain:

a. Perubahan dari pertumbuhan menuju pengembangan

b. Perubahan menuju lebih efisiensi dalam penggunaan SDA

c. Perubahan menuju kesempatan ekonomi

d. Perubahan menuju ekonomi konservasi dengan memasukkan faktor

lingkungan ke dalam praktik bisnis

e. Perubahan menuju perekonomian yang mempromosikan investasi

jangka panjang daripada maksimalisasi keuntungan jangka pendek

f. Perubahan menuju suatu budaya saving daripada mengembangkan

budaya konsumsi dengan segera.

Pengembangan berkelanjutan adalah bahwa pembangunan perlu

memenuhi kebutuhan generasi saat ini tanpa harus mengurangi

kemungkinan generasi masa akan datang dalam memenuhi kebutuhannya.

Pembangunan berkelanjutan perlu diterapkan karena kegiatan ekonomi

saat ini kemungkinan besar mengurangi pemenuhan kebutuhan di masa

datang dengan merusak ekosistem global.

Harahap (2005) dalam Khoirunnisa (2006) mengemukakan ada

paradigma yang mengubah kecenderungan aktivitas perusahaan menuju

pencarian laba berwawasan lingkungan. Paradigma tersebut antara lain

kesadaran lingkungan, perspektif ekosistem, dan ekonomisasi versus

sosialisasi.

Salah satu paradigma tersebut adalah kecenderungan terhadap

kesadaran lingkungan. Dalam literatur paradigma ini dikenal dengan the

human exceptionalism paradigm menuju the new environmental

paradigm. Paradigma yang pertama menganggap bahwa manusia adalah

makhluk unik yang memiliki kebudayaan sendiri yang tidak dapat dibatasi

oleh kepentingan makhluk lain. Sebaliknya, paradigma yang kedua

menganggap bahwa manusia adalah makhluk di antara bermacam-macam

makhluk yang mendiami bumi yang saling mempunyai keterkaitan dan

sebab akibat, serta dibatasi oleh sifat keterbatasan dunia itu sendiri, baik

sosial, ekonomi, atau politik. Sehingga perhatian terhadap lingkungan

akan semakin besar.

Paradigma yang lain adalah perspektif ekosistem. Orientasi yang

terlalu diarahkan kepada pembangunan ekonomi, efisiensi, profit

maximization menimbulkan krisis ekosistem. Gejala ini menaruh perhatian

para ahli sehingga mencul kelompok-kelompok yang menamakan diinya

penyelamat lingkungan. Salah satu kelompok tingkat dunia yang menaruh

perhatian kepada ekosistem ini adalah Club or Rome yang terkenal dengan

pendapatnya limit to growth. Beberapa sarannya yang paling penting

adalah stabilitas antara kelahiran dan kematian, stabilitas investasi dengan

penyusutan barang modal, pengurangan konsumsi sumber-sumber alam,

pembatasan terhadap tingkah laku manusia, tampaknya yang timbul hanya

kehancuran dan kekacauan.

Harsono (2000:12) mengemukakan bahwa peran pemerintah dalam

membuat peraturan mengenai pengelolaan lingkungan sangat dibutuhkan.

Tujuan dari adanya peraturan pemerintah dalam pengelolaan lingkungan

adalah sebagai berikut:

a. Peraturan memberi sinyal kepada perusahaan tentang kemungkinan

inefisiensi sumber daya dan potensi peningkatan teknologi

b. Peraturan mengurangi ketidakpastian investasi pada pengelolaan

lingkungan

c. Peraturan dipusatkan pada pencarian informasi mengenai pencapaian

manfaat utama dengan peningkatan kesadaran perusahaan

d. Peraturan menciptakan tekanan yang memotivasi, inovasi, dan

dinamika

e. Peraturan menjadi pedoman agar selama masa transisi menuju solusi

berdasarkan inovasi

f. Tidak ada perusahaan yang menarik keuntungan dengan menolak

investasi terhadap lingkungan.

Di Indonesia, telah ada suatu kerangka kerja untuk konservasi

lingkungan. Peraturan tentang Manajemen Lingkungan tahun 1982, yang

kemudian direvisi tahun 1997, telah menyediakan suatu legalitas untuk

mengawasi dan memaksa dipatuhinya regulasi yang dikeluarkan

BAPEDAL telah melakukan analisis mengenai dampak lingkungan

(AMDAL).

Nota kesepahaman antara Kementrian Lingkungan Hidup dengan

BI telah ditandatangani tahun 2005 tentang penetapan peringkat kualitas

aktiva bagi bank umum. Aspek lingkungan menjadi salah satu variabel

penentu dalam pemberian kredit dan kinerja lingkungan yang dikeluarkan

oleh KLH melalui PROPER adalah tolak ukur mereka. PROPER

menggunakan standar pengukur kualitas limbah perusahaan. Selanjutnya

setiap perusahaan yang ingin mendapatkan kredit perbankan, harus

memperlihatkan kepedulian perusahaan terhadap pengelolaan lingkungan.

Nota kesepahaman ini adalah harapan baru bagi pencerahan kondisi

lingkungan hidup di Indonesia (Lindrianasari, 2007:161).

2. Konsep Akuntansi Lingkungan

Akuntansi lingkungan adalah suatu istilah yang berupaya untuk

menspesifikasikan pembiayaan yang dilakukan perusahaan dan pemerintah

dalam melakukan konservasi lingkungan ke dalam pos “lingkungan” di

dalam praktik bisnis perusahaan dan pemerintah. Dari kegiatan konservasi

lingkungan ini pada akhirnya akan muncul biaya lingkungan

(environmental cost) yang harus ditanggung perusahaan. Akuntansi

lingkungan juga dapat dianalogikan sebagai suatu kerangka kerja

pengukuran kuantitatif terhadap kegiatan konservasi lingkungan yang

Ikhsan (2008:14) mendefinisikan akuntansi lingkungan sebagai

pencegahan, pengurangan, dan atau penghindaran dampak terhadap

lingkungan. Badan Perlindungan Lingkungan AS dalam Ikhsan (2008:15)

mendefinisikan akuntansi lingkungan adalah:

“Suatu fungsi penting tentang akuntansi lingkungan adalah untuk menggambarkan biaya-biaya lingkungan supaya diperhatikan oleh para

stakeholders perusahaan yang mampu mendorong dalam

pengindentifikasian cara-cara mengurangi atau mennghindari biaya-biaya ketika pada waktu yang bersamaan sedang memperbaiki kualitas lingkungan”.

Menurut Lindrianasari (2007:162) aktivitas yang dapat dilakukan

sehubungan dengan konservasi lingkungan adalah sebagai berikut:

- Konservasi terhadap kondisi yang berpengaruh terhadap kesehatan

makhluk hidup dan lingkungan hidup yang berasal dari polusi udara,

polusi air, pencemaran tanah, kebisingan, getaran, bau busuk, dan lain

sebagainya.

- Konservasi terhadap kondisi yang berpengaruh secara menyeluruh

seperti pemanasan global, penipisan lapisan ozon, serta pencemaran air

laut.

- Konservasi terhadap sumber daya. Konservasi ini dapat dilakukan

dengan cara mengurangi penggunaan bahan kimia yang dapat

mencemari lingkungan, mengendalikan sampah dari kegiatan produksi

perusahaan, penggunaan material dari hasil daur ulang, dan lain

sebagainya.

Konsep akuntansi lingkungan sebenarnya sudah mulai berkembang

lembaga-lembaga bukan pemerintah dan meningkatnya kesadaran lingkungan di

kalangan masyarakat yang mendesak agar perusahaan-perusahaan

menerapkan pengelolaan lingkungan bukan hanya luas kegiatan industri

demi bisnis saja (Djogo, 2006 dalam Almilia dan Wijayanto, 2007).

Menurut Cahyono (2002) dalam Fadilah (2003), istilah akuntansi

lingkungan sebenarnya sama artinya dengan akuntansi sosial ekonomi

(socio economic accounting) atau akuntansi pertanggungjawaban sosial.

Fenomena ini mengukur seberapa jauh perusahaan memberikan dampak

yang merugikan dan menguntungkan masyarakat. Tren ini menunjukkan

bahwa konsep kapitalis dalam memahami fungsi bisnis harus diubah.

Perusahaan tidak bisa lagi seenaknya untuk mengolah sumber daya tanpa

memperhatikan dampaknya terhadap lingkungan dan masyarakat. Dengan

kata lain perusahaan tidak hanya mengambil keuntungan dari alam tanpa

peduli dampak yang ditimbulkan dari kerusakan alam tersebut.

Lebih lanjut disebutkan bahwa akuntansi lingkungan memiliki

tujuan untuk mengukur biaya (cost) dan manfaat (benefit) sosial sebagai

akibat dari kegiatan perusahaan. Biaya dan manfaat tersebut tidak selalu

dapat diukur nilainya dan dinyatakan dalam struktur keuangan (nominal)

sehingga berpengaruh terhadap bentuk dan cara pelaporan akuntansi.

Fadilah (2003:56) mengemukakan akuntansi lingkungan sangat

dipengaruhi oleh aspek lingkungan meliputi bidang sosial, politik, budaya,

perdagangan dan ekonomi, serta hukum dan hubungan internasional.

panjang perusahaan. Isu lingkungan mempengaruhi semua bidang

akuntansi yaitu akuntansi keuangan, akuntansi manajemen, pemeriksaan

akuntansi, sistem informasi akuntansi, akuntansi perpajakan, dan bidang

akuntansi lainnya.

Fadilah (2003:57) mengemukakan pada pertengahan tahun 1990-an

ketika istilah environmental accounting belum banyak dikenal hanya

beberapa perusahaan saja yang menerapkannya mula-mula dengan

mengungkapkan masalah lingkungan. Hal ini berkaitan dengan

keterbukaan perusahaan untuk mengungkapkan informasi lingkungan

sebagai dampak dari aktivitas industri atau bisnis mereka.

Sejalan dengan meningkatnya kesadaran masyarakat dan

perusahaan atas pentingnya pelaksanaan tanggung jawab sosial, maka

kebutuhan akan standar pelaporan yang digunakan sebagai acuan dalam

membuat laporan juga meningkat. Selama dasawarsa terakhir telah

bermunculan sejumlah standar pelaporan dan pengungkapan sosial.

Namun hingga kina belum ada kesepakatan standar mana yang dapat

diberlakukan secara global. Beberapa standar yang telah dikembangkan

tersebut antara lain The United Nations Global Compact, Social

Accountability 8000, dan The Global Reporting Initiative (GRI) (Utama,

2008:18).

Scott (2003) dalam Utami (2007) menjelaskan teori akuntansi

dengan pendekatan konsep decision usefulness dan economic

dan tanggung jawab perusahaan dalam konteks akuntansi lingkungan

terkait dengan kepentingan pengambilan keputusan yang rasional dari

investor dan kreditur. Kepentingan para investor yang harus diusahakan

oleh manajemen adalah kepentingan maksimalisasi kemakmuran yang

tercermin dalam nilai perusahaan atau harga saham. Oleh karena itu

memasukkan informasi hasil audit lingkungan dan pengungkapan

tanggung jawab sosial perusahaan dalam laporan tahunan dinilai penting

bagi investor dan kreditur.

3. Pengungkapan Lingkungan

Pengungkapan oleh perusahaan publik, pada dasarnya terdiri dari

pengungkapan wajib dan pengungkapan sukarela. Pengungkapan wajib

adalah pengungkapan informasi yang diatur oleh badan pembuat standar

dan regulator lainnya, aturan ini berupa persyaratan minimal

pengungkapan yang harus dipenuhi oleh perusahaan-perusahaan publik.

Sedangkan pengungkapan sukarela adalah pengungkapan diluar yang

diwajibkan, merupakan pilihan bebas manajemen perusahaan publik

untuk memberikan informasi akuntansi dan informasi lainnya yang

dipandang relevan sebagai dasar pengambilan keputusan oleh para

pemakai.

Tujuan dari pengungkapan akuntansi lingkungan berkaitan dengan

kegiatan-kegiatan konservasi lingkungan oleh perusahaan maupun

organisasi lainnya yaitu mencakup kepentingan organisasi publik dan

penting terutama bagi para stakeholders untuk dipahami, dievaluasi, dan

dianalisis sehingga dapat memberi dukungan bagi usaha mereka (Ikhsan,

2008:6).

Menurut Gray et. al. (1995) dalam Meutya (2008) pengungkapan

tanggung jawab sosial dan lingkungan perusahaan bertujuan

memperlihatkan kepada masyarakat aktivitas yang dilakukan oleh

perusahaan berserta pengaruh yang ditimbulkan kepada masyarakat.

Pengaruh di sini antara lain adalah seberapa jauh lingkungan, pegawai

konsumen, masyarakat lokal, dan yang lainnya dipengaruhi oleh kegiatan

dan operasi bisnis perusahaan.

Choi (1999) dalam Meutya (2008) mengatakan bahwa tidak ada

suatu teori yang spesifik yang dapat digunakan untuk menjelasan praktik

tanggung jawab sosial dan lingkungan yang dilakukan perusahaan. Teori

legitimasi, teori stakeholders, teori akutansi ekonomi politik, dan teori

agensi telah digunakan dalam banyak studi tersebut. Setiap teori bersandar

pada argumen teori yang berbeda yang akan mengimplikasikan beragam

motivasi perusahaan untuk melakukan pengungkapan informasi.

Salah satu motivasi manajer untuk melakukan pengungkapan

sosial-lingkungan adalah untuk mendapatkan legitimasi dari masyarakat

khususnya atas kelangsungan organisasi. Pandangan ini dicakup dalam

teori legitimasi.

Teori legitimasi mengatakan bahwa organisasi secara terus

sesuai dengan batasan dan norma-norma masyarakat di mana mereka

berada. Pengungkapan sosial-lingkungan perusahaan adalah implementasi

dari strategi legitimasi yang harus melibatkan komunikasi dari organisasi.

Oleh karena itu, pengungkapan informasi perusahaan dapat dipandang

sebagai suatu strategi yang dapat digunakan oleh organisasi untuk

mempertahankan legitimasinya (Meutya, 2008).

Menurut Friedman (1962) dalam Meutya (2008) satu-satunya

alasan atas keberadaan perusahaan adalah untuk memberikan keuntungan

bagi para pemilik. Dengan melakukan pengungkapan sosial-lingkungan,

perusahaan berusaha memenuhi harapan para stakeholders sebagai upaya

untuk mendapatkan legitimasi.

Standar pengungkapan lingkungan yang diakui dan diterapkan

secara luas akan memampukan perusahaan untuk mendefinisikan

tanggung jawab mereka sekaligus memampukan mereka untuk

menyampaikan laporan yang bermanfaat yang dibutuhkan, di lain pihak

juga membantu manajemen perusahaan mempertimbangkan masalah

lingkungan dalam operasi mereka. Beberapa kriteria berdasarkan laporan

juga memampukan manajemen perusahaan untuk membandingkan

usaha-usaha mereka dalam menghadapi masalah lingkungan dengan usaha-usaha-usaha-usaha

yang dilakukan oleh pesaing mereka (Gunawan, 2003:45).

Perusahaan berkewajiban menyampaikan informasi pengelolaan

lingkungan yang dilakukannya, sesuai dengan UU No. 23 Tahun 1997

yang melakukan usaha dan atau kegiatan berkewajiban memberikan

informasi yang benar dan akurat mengenai pengelolaan lingkungan

hidup”.

Sejalan dengan perkembangan dampak yang ditimbulkan

perusahaan terhadap lingkungan baik itu dampak positif maupun negatif,

telah dikeluarkan undang-undang No. 40 tahun 2007 sebagai pengganti

UU No. 1 tahun 1995 tentang perseroan terbatas. UU tersebut dalam pasal

74 ayat 1 mewajibkan perseroan yang bidang usahanya di bidang atau

terkait dengan bidang sumber daya alam untuk melaksanakan tanggung

jawab sosial dan lingkungan. UU tersebut juga mewajibkan semua

perseroan untuk melaporkan pelaksanaan tanggung jawab tersebut di

laporan tahunan.

Dari sisi manajemen, luasnya disclosure kewajiban lingkungan

berhubungan dengan empat faktor, yaitu (1) peraturan, termasuk tindakan

pelaksanaan, (2) peradilan dan negoisasi, (3) implikasi pasar modal, dan

(4) pengaruh peraturan yang lain. Seiring dengan semakin banyaknya

peraturan-peraturan dan pemaksaan hukum, jumlah disclosure isu

lingkungan semakin meningkat, tetapi karena pedomannya belum jelas

dan kepada siapa disclosure tersebut ditujukan, maka disclosure isu

lingkungan masih sangat variatif. Untuk itu perlu pedoman yang jelas

Saat ini, sebagian perusahaan di Indonesia telah melaporkan

kegiatan tanggung jawab sosial dan lingkungannya di laporan tahunan.

Namun, apa yang dilaporkan dan diungkapkan sangat beragam sehingga

menyulitkan pembaca laporan tahunan untuk melakukan evaluasi. Selain

itu informasi yang diungkapkan biasanya hanya merupakan informasi

positif bagi perusahaan sehingga meninggalkan kesan bahwa laporan

tersebut hanyalah sebagai alat komunikasi (public relation) bukan sebagai

bentuk akuntabilitas perusahaan kepada publik.

Berdasarkan isu yang berkembang berkaitan dengan lingkungan,

banyak pihak menyarankan agar perlunya suatu standar yang mengatur

masalah pengungkapan lingkungan. Dengan demikian diharapkan

perusahaan harus menyampaikan informasi yang lebih akurat mengenai

kinerja lingkungan mereka. Di Indonesia, Ikatan Akuntan Indonesia (IAI)

telah menyusun suatu standar pengungkapan akuntansi lingkungan dalam

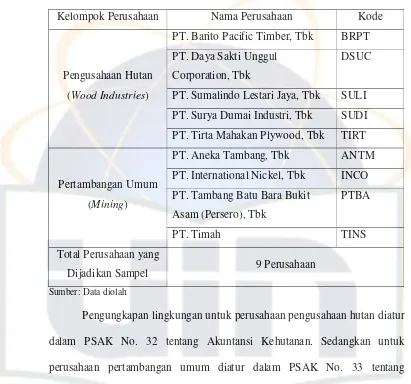

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 32 dan 33. kedua

PSAK ini mengatur tentang kewajiban perusahaan dari sektor

pertambangan umum dan pemilik Hak Pengusahaan Hutan (HPH) untuk

melaporkan item-item lingkungan dalam laporan keuangan

(Lindrianasari,2007:161).

Menurut Meutya (2008) ada beberapa teori yang dapat menjadi

dasar dalam hal pengungkapan aspek sosial perusahaan untuk menjelaskan

mengapa perusahaan memilih untuk menyediakan informasi mengenai

a. Stakeholder Theory

Teori stakeholder menjelaskan pengungkapan sosial perusahaan

sebagai cara untuk berkomunikasi dengan stakeholder. Teori ini

mengasumsikan bahwa eksistensi perusahaan ditentukan oleh para

stakeholder. Individu, organisasi, dan lingkungan merupakan satu

sistem yang saling berhubungan dan tidak terpisahkan. Masing-masing

merupakan bagian dari yang lain dan terganggunya keberadaan satu

bagian maka akan mempengaruhi keberadaan yang lain. Salah satu

bentuk komunikasi yang dilakukan oleh perusahaan adalah dalam

bentuk pengungkapan aspek sosial perusahaan dengan memberikan

laporan yang relevan dan reliable.

b. Legitimacy Theory

Salah satu motivasi manajer untuk melakukan pengungkapan

sosial-lingkungan adalah untuk mendapatkan legitimasi dari masyarakat

khususnya atas kelangsungan perusahaan. Suatu entitas dipengaruhi

dan sebaliknya mempengaruhi komunitas di mana entitas tersebut

melakukan kegiatannya. Perusahaan beroperasi dalam sebuah

lingkungan sosial melalui kontrak sosial di mana terdapat kesepakatan

untuk memberikan berbagai tindakan sosial yang sesuai agar dapat

melakukan tujuan0tujuannya. Setiap aktivitas yang dilakukan dan

diungkapkan perusahaan akan mempengaruhi kepercayaan terhadap

Teori legitimasi mengatakan bahwa perusahaan secara terus menerus

mencoba untuk meyakinkan bahwa mereka melakukan kegiatan sesuai

dengan batasan dan norma di mana mereka berada. Legitimasi dapat

dianggap sebagai menyamakan persepsi bahwa tindakan yang

dilakukan oleh entitas adalah merupakan tindakan yang diinginkan,

pantas ataupun sesuai dengan sistem norma.

c. Political Economy Theory

Teori ini lebih menekankan bahwa pengungkapan sosial-lingkungan

akan dilakukan oleh perusahaan sebagai bentuk reaksi terhadap

munculnya berbagai tekanan dari pihak eksternal agar eksistensi dan

aktivitasnya diakui oleh masyarakat.

d. Contingency Theory

Pengungkapan aspek sosial-lingkungan perusahaan dapat

berbeda-beda karena elemen dan variabel yang mempengaruhinya. Efektivitas

perusahaan sebagai sebuah sistem dalam memenuhi permintaan dari

lingkungannya amat tergantung pada elemen-elemen berbagai macam

subsistem membagi elemen yang dapat mempengaruhi perusahaan

tersebut ke dalam empat macam variabel, yaitu sosial, lingkungan,

karakteristik perusahaan, dan karakteristik pengguna informasi

perusahaan.

e. Accountability Model

Perusahaan tersebut memiliki banyak tanggung jawab yang setiap

untuk mendapatkan informasi dari perusahaan mengenai akuntabilitas

sesuai harapan pemegang saham.

Menurut Gunawan (2003:46) ada beberapa faktor yang

menekankan perusahaan untuk membuat laporan berkaitan dengan

lingkungan, faktor-faktor tersebut diantaranya adalah sebagai berikut:

a. Faktor Sosial

Perusahaan ada karena diakui keberadaannya oleh masyarakat.

Pengakuan itu bisa berupa kepercayaan masyarakat untuk membeli

produk perusahaan atau untuk menanamkan modal dalam operasi

perusahaan. Kesemuanya itu tidak dapat diperoleh secara gratis dari

masyarakat. Sebagai imbalannya, perusahaan memiliki tanggung

jawab untuk melaporkan apa saja yang telah diperbuatnya atas

kepercayaan tersebut. Masyarakat mengharapkan sesuatu yang lebih

dari perusahaan. Memang tidak ada kesepakatan mengenai apa yang

dituntut masyarakat secara tepat, namun tuntutan tersebut makin hari

makin meningkat. Walaupun perusahaan bukan satu-satunya penyebab

utama pencemaran lingkungan tersebut. Ada harga yang harus dibayar

oleh perusahaan berkaitan dengan lingkungan.

b. Peraturan Pemerintah

Kontrak perusahaan dengan negara. Peraturan pemerintah, entah

proses legalisasinya melalui parlemen atau dalam bentuk peraturan

yang ditetapkan pemerintah, merupakan satu hal yang sifatnya

mengikutinya. Salah satu kemungkinan yang dilakukan oleh

pemerintah jika perusahaan tidak melaporkan tanggung jawab

lingkungannya adalah meningkatkan pembatasan-pembatasan melalui

hukum yang ditetapkan oleh pemerintah.

c. Tekanan dari Interest Group

Ada banyak organisasi yang dipakai untuk menekan perusahaan

membuat laporan lingkungan. Sebagian besar tekanan dari interest

group dilakukan melalui badan yang mengelola pasar modal. Di pasar

modal-lah, perusahaan-perusahaan melakukan go public, sehingga

pembuatan dan verifikasi disclosure dirasakan sangat penting.

Perusahaan dapat meningkatkan performance melalui disclosure yang

telah diverifikasi oleh pihak ketiga. Badan yang mengelola pasar

modal di Indonesia adalah Bapepam. Bapepam membuat tekanan

kepada perusahaan untuk membuat laporan lingkungan.

d. Faktor yang Terkait dengan Hirarki Kebutuhan Maslow

Faktor yang terkait dengan hirarki kebutuhan Maslow, bahwa

kebutuhan merupakan fungsi dari pencapaian tingkat ekonomi. Hal ini

disebabkan organisasi menyerupai individu dalam hal perkembangan

dan pertumbuhan. Ketika kebutuhan mendasar telah terpenuhi,

individu atau organisasi akan mencoba memenuhi kebutuhan sosial

e. Kesadaran Perusahaan

Para manajer merasa bahwa tanggung jawab terhadap lingkungan akan

meringankan kepentingan mereka sendiri. Mereka beranggapan bahwa

memperhatikan lingkungan berarti memperhatikan kepentingan

masyarakat. Hal ini akan memberikan iklim usaha yang lebih kuat dan

lebih menghasilkan laba. Berdasarkan perspektif ekonomi-politik

perusahaan akan bersikap proaktif untuk merumuskan pandangannya

mengenai konstituen sosial dan politiknya. Dengan demikian

perusahaan mengharapkan akan memperoleh image positif dari

masyarakat.

Gunawan (2003:41) berpendapat bahwa dengan melakukan

pengungkapan lingkungan, perusahaan akan memperoleh banyak

keuntungan. Perusahaan memenuhi kebutuhan sosial dan pengakuan diri

yang lebih tinggi, dapat meningkatkan kepercayaan masyarakat sekaligus

meningkatkan image perusahaan di mata masyarakat yang akan membeli

produk perusahaan atau menanamkan modal dalam operasi perusahaan.

Perusahaan juga dapat menghindari pinalti atau hukuman dari pemerintah

dengan membuat laporan lingkungan tersebut.

4. Kinerja Keuangan

Pengertian kinerja menurut Kamus Besar Bahasa Indonesia dalam

Sucipto (2008:1) adalah merupakan kata benda yang artinya: sesuatu yang

dicapai, prestasi yang diperlihatkan, atau kemampuan kerja. Sedangkan

penentuan secara periodik efektivitas operasional suatu organisasi, bagian

organisasi, dan karyawannya berdasarkan sasaran, standar, dan kriteria

yang ditetapkan sebelumnya. Organisasi pada dasarnya dijalankan oleh

manusia sehingga penilaian kinerja sesungguhnya merupakan penilaian

atas prilaku manusia dalam melaksanakan peran yang mereka mainkan

dalam organisasi.

Pengertian kinerja keuangan menurut Sucipto (2008:2) adalah

penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan

suatu perusahaan dalam menghasilkan laba. Pengukuran kinerja keuangan

perlu dikaitkan antara organisasi perusahaan dengan pusat

pertanggungjawaban. Dalam melihat organisasi perusahaan dapat

diketahui besarnya tanggung jawab manajer yang diwujudkan dalam

bentuk prestasi kerja keuangan. Namun demikian mengatur besarnya

tanggung jawab sekaligus mengukur prestasi keuangan tidaklah mudah

sebab ada yang dapat diukur dengan mudah dan ada pula yang sukar untuk

diukur.

Kinerja keuangan perusahaan adalah sesuatu yang sulit diukur

secara eksak dan lebih menyerupai suatu seni karena di dalamnya

terkandung aspek subjektif dan objektif dari si penilai. Terlepas dari hal

tersebut, terdapat beberapa cara yang harus ditempuh agar analisis kinerja

keuangan yang dilakukan dapat menjadi suatu tolak ukur yang dapat

diandalkan dan dijadikan dasar dalam pengambilan keputusan strategik

Rasio profitabilitas menggambarkan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan dan sumber yang ada

seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang,

dan sebagainya. Rasio yang menggambarkan kemampuan perusahaan

menghasilkan laba disebut juga operating ratio (Harahap, 2007:304).

Menurut Amir (2002:31) rasio profitabilitas adalah ukuran untuk

mengetahui seberapa jauh efektivitas manajemen dalam mengelola

perusahaan.

Menurut Astuti (2002:19) profitabilitas adalah kemampuan suatu

perusahaan untuk menghasilkan laba. Satu-satunya ukuran profitabilitas

yang paling penting adalah laba bersih. Para investor dan kreditor sangat

berkepentingan dalam mengevaluasi kemampuan perusahaan

menghasilkan laba saat ini maupun mendatang.

Para peneliti sepakat bahwa pengukuran kinerja perusahaan tidak

cukup hanya menggunakan satu ukuran tunggal karena tidak dapat

menggambarkan tingkat pencapaian prestasi perusahaan yang

sesungguhnya. Dari banyak penelitian tentang kinerja organisasional

biasanya diukur dengan penilaian responden dan pangsa pasar, self

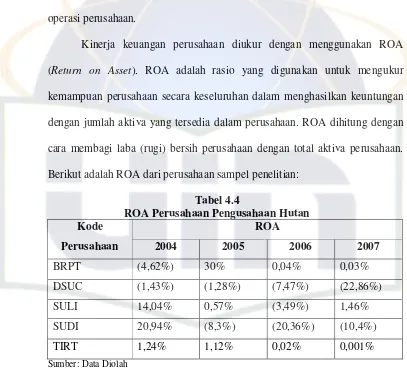

assessment relative terhadap pesaing, return on assets (ROA) (Astuti,

2002:20).

Menurut Astuti (2002:21) kinerja keuangan menggunakan ukuran

perseptual, biasanya dilakukan dengan cara CEO diminta menilai

dalam industri. Variabel yang biasa digunakan antara lain: market share,

sales growth, net profit margin, dan return on asset.

Return on asset (ROA) menggambarkan perputaran aktiva diukur

dari volume penjualan. Semakin besar rasio ini semakin baik. Hal ini

berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba (Harahap,

2007:305).

Menurut Astuti (2002:22) ROA adalah hasil pengembalian total

aktiva atau total investasi. ROA menunjukkan kinerja manajemen dalam

menggunakan aktiva perusahaan untuk menghasilkan laba. Perusahaan

mengharapkan adanya hasil pengembalian yang sebanding dengan dana

yang digunakan.

5. Kinerja Saham

Menurut Buku Panduan Investasi di Pasar Modal Indonesia (2003),

saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu

perusahaan, dan pemegang saham memiliki hak atas klaim atas

penghasilan dan aktivitas perusahaan. Harga sebuah saham sangat

dipengaruhi oleh hukum permintaan dan penawaran. Harga sebuah saham

akan cenderung naik bila suatu saham mengalami kelebihan permintaan

dan cenderung turun jika terjadi kelebihan penawaran.

Pasar modal dikatakan efisien bila perubahan harga saham tidak

dapat diprediksi atau random. Dengan kata lain, harga saham mengikuti

model random walk. Harga saham yang bergerak secara random tersebut

berkompetensi untuk mendapatkan informasi yang baru sebelum investor

lain menemukan informasi tersebut untuk pengambilan keputusan

membeli atau menjual saham di pasar modal. Jika harga saham ditentukan

secara rasional maka hnaya informasi yang baru saja yang menyebabkan

harga saham berubah. Informasi lama telah terefleksikan pada harga

saham sehingga dengan mengasumsikan constant equilibrium expected

return sepanjang waktu, bila harga saham di masa datang dapat diprediksi

dengan informasi terdahulu, maka dapat dikatakan bahwa pasar modal

tersebut tidak efisien (Lestari, 2005:1).

Perusahaan go public dengan kinerja yang baik akan meningkatkan

nilai perusahaan yang tercermin pada harga sahamnya. Harapan investor

selain memperoleh dividen adalah kenaikkan harga saham. Kenaikkan

harga saham akan mendatangkan keuntungan bagi investor dari capital

gain. Kinerja saham yang baik adalah jika kenaikkan harga sahamnya di

atas atau paling tidak sama dengan tingkat kenaikkan indeks pasarnya.

Dalam jangka panjang emiten yang dapat menunjukkan kinerja yang lebih

efisien akan mendapatkan tanggapan positif dari investor (Suharli,

2005:3).

Menurut Jogiyanto (2003) dalam Suharli (2005:101) return adalah

tingkat pengembalian hasil yang diperoleh investor dari sejumlah dana

yang diinvestasikan pada suatu periode tertentu dinyatakan dalam

persentase. Return tersebut dapat berupa capital gain ataupun dividen

return realisasi dan return ekspektasi. Return suatu saham adalah hasil

yang diperoleh dari investasi dengan cara menghitung selisih harga saham

periode berjalan dengan periode sebelumnya dengan mengabaikan

dividen. Besarnya return suatu saham akan positif bila harga jual dari

saham yang dimiliki lebih dari harga belinya.

Return saham memungkinkan investor untuk membandingkan

keuntungan actual ataupun keuntungan yang diharapkan yang disediakan

oleh berbagai investasi pada tingkat pengembalian yang diinginkan. Di sisi

lain return saham juga memiliki peran yang amat signifikan dalam

menentukan nilai dari suatu investasi (Daniati dan Husairi, 2006:2).

6. Hubungan Pengungkapan Lingkungan dengan Kinerja Keuangan Adam dan Zutshi (2004) dalam Utama (2008) berpendapat manfaat

bagi perusahaan untuk melaksanakan dan melaporkan kegiatan tanggung

jawab sosial dan lingkungan antara lain rekrutmen dan retensi karyawan

yang lebih baik, pengambilan keputusan internal yang lebih baik dan

penghematan biaya, reputasi dan hubungan dengan stakeholders yang

lebih baik, dan imbal hasil keuangan yang lebih tinggi.

Friedman dan Jaggi (1982) dalam Lindrianasari (2007) menguji

hubungan antara pengungkapan lingkungan dengan enam rasio akuntansi

untuk mengukur kinerja ekonomi. Hasilnya tidak ada hubungan yang

signifikan antara pengungkapan lingkungan dengan kinerja ekonomi.

Richardason et. al. (2001) dalam Lindrianasari (2007) melakukan

pengungkapan lingkungan. Richardason melaporkan bahwa terdapat

hubungan yang positif signifikan terhadap tingkat pengungkapan

lingkungan dengan cost of capital. Lebih lanjut diutarakan bahwa

perusahaan akan melakukan pengungkapan lingkungan yang lebih baik

pada saat profitabilitas perusahaan semakin baik.

7. Hubungan Pengungkapan Lingkungan dengan Kinerja Saham

Clarkson dan Richardason (2004) dalam Utami (2007) meneliti

tentang penilaian pasar atas environmental capital expenditure pada

perusahaan kertas. Hasil dari penelitian tersebut adalah environmental

capital expenditure berdampak signifikan terhadap harga saham pada

perusahaan dengan tingkat polusi kategori tinggi. Dijelaskan bahwa

investor menggunakan informasi lingkungan untuk mengestimasi

kemungkinan adanya tuntutan kewajiban di masa yang akan datang

sebagai akibat polusi. Pada perusahaan dengan tingkat polusi yang tinggi

ditaksir besarnya hutang atas dampak lingkungan (kontijensi) mencapai

rata-rata 16,6% dari kapitalisasi pasar.

Suratno, Darsono, dan Mutmainah (2006) meneliti tentang

pengaruh kinerja lingkungan terhadap pengungkapan lingkungan dan

kinerja ekonomi. Hasil dari penelitian tersebut adalah kinerja lingkungan

berpengaruh secara positif signifikan terhadap pengungkapan lingkungan

dan kinerja ekonomi. Kinerja ekonomi ditandai dengan return tahunan