Analisis fundamental dan teknikal saham-saham dengan nilai kapitalisasi pasar terbesar di Jakarta Islamic Index Periode 2010-2013

Teks penuh

Gambar

Garis besar

Dokumen terkait

rahmat serta Karunia-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “ ANALISIS PENGARUH NILAI TUKAR, INFLASI, DAN TINGKAT SUKU BUNGA TERHADAP INDEKS HARGA

nilai tukar, tingkat suku bunga, inflasi terhadap harga saham. sehingga dapat menjadi bahan pertimbangan

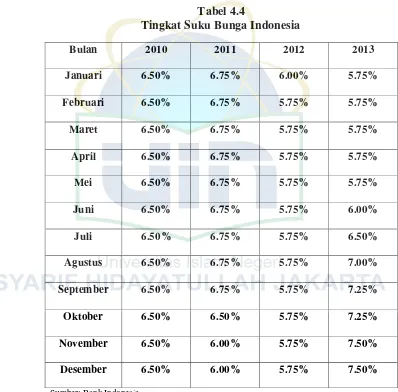

Tingkat Suku Bunga BI, dan Nilai Tukar Rupiah terhadap Indeks Harga.. Saham Gabungan

Dalam hal laporan tahunan telah tersedia bagi pemegang saham sebelum jangka waktu 4 (empat) bulan sejak tahun buku berakhir, maka laporan tahunan dimaksud

Hasil uji parsial nilai tukar terhadap harga saham perushaan ANTM diperoleh sig-value sebesar 0,001 <α maka nilai tukar berpengaruh secara parsial terhadap harga

Bagi calon investor yang ingin menanamkan modal di perusahaan yang masuk dalam Indeks LQ 45 di BEI, khususnya dalam membeli saham dengan mengharapkan return

Puji syukur atas segala Kasih Karunia Tuhan Yesus Kristus, karena hanya berkat rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini, yang berjudul “Pengaruh Faktor

Hasil uji T test menunjukkan bahwa pengaruh variabel inflasi, kurs, jumlah uang beredar dan kapitalisasi pasar secara parsial berpengaruh positif tidak signifikan terhadap