Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PENGARUH RISIKO SISTEMATIS DAN

MAKRO EKONOMI TERHADAP HARGA SAHAM

PERUSAHAAN MANUFAKTUR TERBUKA

DI BURSA EFEK INDONESIA

DRAFT SKRIPSI

OLEH

FRANSISKUS 050502103 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

ABSTRAK

Fransiskus (2009), Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, dibawah bimbingan Dr.Muslich Lufti, SE., MBA. Ketua Departemen Prof. Dr. Ritha F. Dalimunthe, SE., M.Si. Dosen Penguji I Drs. Syahyunan, M.Si. Dosen Penguji II Dr. Khaira Amalia F,SE, Ak, MBA.

Risiko (risk) mengacu pada situasi dimana terdapat lebih dari satu kemungkinan hasil dari satu keputusan dan probabilitas dari setiap hasil tersebut diketahui, atau dapat diestimasikan.

Penelitian ini bertujuan untuk mendapatkan bukti empiris tentang pengaruh risiko sistematis (beta) dan makro ekonomi (GDP, suku bunga dan nilai tukar) terhadap harga saham baik secara parsial atau bersama-sama, dan untuk mengetahui variabel yang paling dominan yang mempengaruhi harga saham perusahaan manufaktur terbuka di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah perusahaan manufaktur terbuka yang terdaftar (listing) di Bursa Efek Indonesia selama periode 2003 – 2007 yang berjumlah 14 perusahan pertambangan, 56 perusahaan industri dasar dan kimia, 35 perusahaan industri barang konsumsi, dan 48 perusahaan aneka industri. Dengan total 153 perusahaan manufaktur terbuka. Pengambilan sampel menggunakan pendekatan non probability sampling, yaitu dengan metode

purposive sampling.

Penelitian ini adalah berdistribusi normal, karena Asymp. Sig. (2-tailed) uji

Kolmogorov Smirnov yaitu lebih besar dari 0,05 (0,936> 0,05). model penelitian

ini tidak terkena multikolinearitas, karena nilai tolerance variabel bebas lebih besar (>) dibandingkan sig. 5%. Pada hasil Durbin-Watson Test, maka dapat diketahui bahwa nilai d yaitu sebesar 1,618. Nilai d akan dibandingkan dengan nilai dl dan du pada n = 58 dan k = jumlah variabel bebas.

Risiko sistematis, GDP, Suku Bunga, dan Nilai Tukar mempunyai pengaruh signifikan secara simultan terhadap harga saham perusahaan manufaktur terbuka di Bursa Efek Indonesia, hal tersebut diketahui karena Fhitung lebih besar

dari Ftabel pada tingkat signifikan ( ) = 5%, 12,052 > 2,25 demikian juga

sig.tabel<signifikan 5% yaitu 0,000a <0,05. Secara uji-t hanya Gross Domestic

Product (GDP) dan Nilai Tukar yang mempunyai pengaruh yang signifikan

terhadap harga saham, variabel selebihnya tidak.

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

DAFTAR TABEL

Halaman Tabel 1.1 10 Besar Saham Penggerus IHSG(Pelaku Pengerusakkan Sedikit

Demi Sedikit) IHSG (30 Juni – 4 Juli 2008)... 3

Tabel 1.2 Indikator Makro Ekonomi Indonesia... 4

Tabel 1.3 Kriteria Pengambilan sampel... 15

Tabel 1.4 Perusahaan yang Menjadi Sampel Penelitian... 16

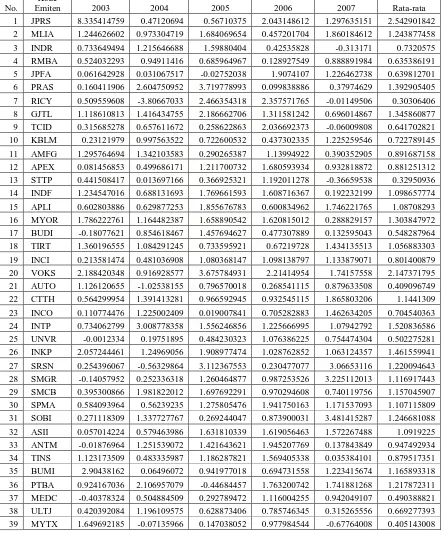

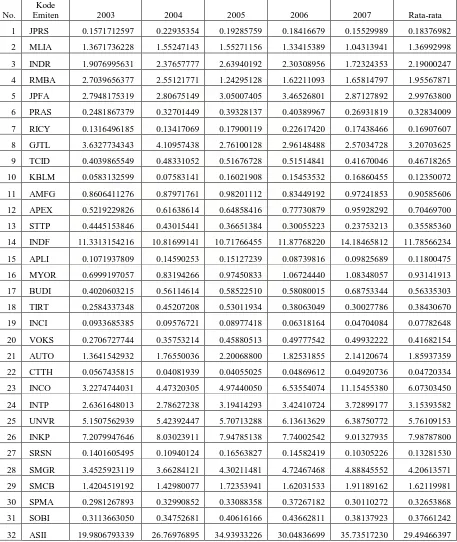

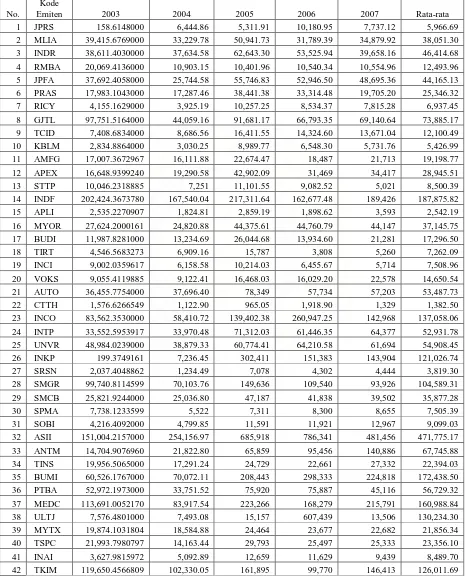

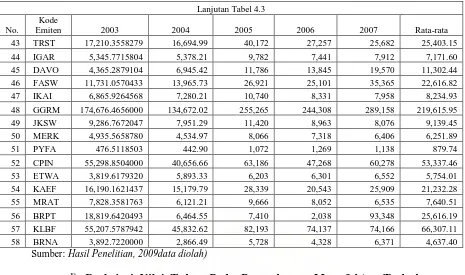

Tabel 4.1 Risiko Sistematis ( ) Pada Perusahaan Manufaktur Terbuka Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2003 – Tahun 2007... 68-69 Tabel 4.2 Gross Domestic Product (GDP) Pada Perusahaan Manufaktur Terbuka Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2003 – Tahun 2007...72-73 Tabel 4.3 Suku Bunga Pada Perusahaan Manufaktur Terbuka Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2003 – Tahun 2007 (dalam Juta Rupiah)...77-76 Tabel 4.4 Nilai Tukar Pada Perusahaan Manufaktur Terbuka Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2003 – Tahun 2007 (dalam Juta Rupiah)...79-80 Tabel 4.5 Harga Saham Pada Perusahaan Manufaktur Terbuka Yang Terdaftar Di Bursa Efek Indonesia Periode Tahun 2003 – Tahun 2007 (dalam Rupiah)...83-84 Tabel 4.6 Hasil Estimasi Regresi... 84

Tabel 4.7 Hasil Uji Kolmogorov Smirnov One-sample Kolmogorov Smirnov Test... 87

Tabel 4.8 Hasil Uji Multikolinearitas... 89

Tabel 4.9 Hasil Durbin-Watson Test... 90

Tabel 4.10 Hasil Uji Simultan (uji-F)... 92

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

DAFTAR GAMBAR

Halaman Gambar 1.1 Kerangka Konseptual... 7 Gambar 2.1 Hubungan risiko sitematis dan risiko tidak sistematis... 26 Gambar 4.1 Hasil Uji Normal P-P Plot of Regression Standardized Residual

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

DAFTAR ISI

1. Latar Belakang Masalah... 1

2. Perumusan Masalah... 5

3. Kerangka Konseptual... 5

4. Hipotesis... 8

5. Tujuan dan Manfaat Penelitian... 8

a. Tujuan Penelitian... 8

b. Manfaat Penelitian... 8

6. Metode Penelitian... 9

a. Batasan Operasional... 9

b. Defenisi Operasional Variabel... 10

c. Populasi dan Sampel... 14

d. Tempat dan Waktu Penelitian... 17

e. Jenis dan Sumber Data... 17

f. Teknik Pengumpulan Data... 17

g. Metode Analisis Data... 17

Bab II Uraian Teoritis... 22

1. Peneliti Terdahulu... 22

2. Risiko Sistematis... 24

3. Makro Ekonomi... 28

a. Gross Domestic Product... 30

b. Suku Bunga... 32

c. Nilai Tukar... 35

4. Harga Saham... 37

BAB III Gambaran Umum Perusahaan... 39

1. Bursa Efek Indonesia... 39

2. Profil Perusahaan Manufaktur Terbuka... 42

BAB IV Analisis dan Evaluasi... 67

1. Analisis Deskriptif... 67

2. Regresi Linear Berganda... 84

3. Pengujian Asumsi Klasik... 86

4. Pengujian Hipotesis... 92

BAB V Kesimpulan dan Saran... 99

1. Kesimpulan... 99

2. Saran... 101 Daftar Kepustakaan

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

KATA PENGANTAR

Puji Syukur kepada Tuhan Yang Maha Esa atas kasih, anugerah, dan berkat-Nya yang begitu besar, sehingga penulis dapat menyelesaikan skripsi ini dengan baik sebagai salah satu syarat untuk memperoleh Gejar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis selama perkuliahan hingga penulisan skripsi ini selesai, telah banyak mendapat bimbingan, nasehat, dorongan semangat dari berbagai pihak. Oleh sebab itu, pada kesempatan ini penulis ingin mengucapkan terima kasih sebesar-besarnya kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha. F. Dalimunthe, SE., M.Si. selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak membantu penulis secara moril maupun materil.

3. Ibu Drs. Nisrul Irawati, MBA. selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara dan juga selaku penasehat akedemik penulis yang memberikan saran terhadap masalah yang dihadapi penulis.

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

5. Bapak Drs. Syahyunan, M.Si. selaku dosen penguji I penulis, yang memberikan nasehat, saran, kritik dan memotivasi penulis sehingga dapat menyelesaikan skripsi ini dengan baik.

6. Ibu Dr. Khaira Amalia F,SE, Ak, MBA. Selaku dosen penguji II penulis, yang memberikan memberikan nasehat, saran, kritik dan memotivasi penulis sehingga dapat menyelesaikan skripsi ini dengan baik.

7. Seluruh dosen dan pegawai Fakultas Ekonomi Universitas Sumatera Utara yang tidak dapat penulis sebut satu persatu atas semua jasa yang telah diberikan selama masa perkuliahan penulis.

8. Kepada kedua orang tua penulis, Ibuku Wanti Theresia dan Ayahku Yoseph Liong, yang telah memberikan semangat kepada penulis baik siang maupun malam, baik penulis tidak meminta bantuan selalu diberikan dengan penuh kebahagian, baik moril maupun materil lain yang tidak dapat penulis sebut satu per satu semoga ayah dan ibu selalu diberkati Tuhan umur yang panjang dan semangat yang kuat untuk berkarya melayani Tuhan.

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

10.Kepada teman-teman seangkatan penulis, Denson Malau, Daniel Purba, Odelio, Erika, (Zulfiansah, Thasia dan Togu (teman satu doping)), Aron, Teguh Mikha, Leonardo Hutagalung, , Vriescha, Donna, Maria, Sarah Sasmita, Hary Rapilo, Alicia, Cory Grace, Elma, Nila, Asrani, Dian Wulandari (teman pertama ku di USU), Rafael R, Martin M., Alfa, Tovariga, Dinda Devanti, Yunitia, Selvi Sitanggang, Christian Tandiono, Juliani Ester, Putri Tambunan, Fika, Putri Sibarani, Jonatan, Welly Makmur, Josua, Alicia, Rumiris, Ahmad Ripai, Margareth (Ak-S1’05), dan penulis sudah lupa lagi karena banyaknya. Jangan marah ya jika tidak dimasukkan namanya.

11.Abang dan kakak senior yang telah banyak membantu penulis, K’Ranita (M’03), K’Junita (M’03), B’Hokbin (M’04) dan semua Abang dan kakak senior yang tidak bisa penulis sebut satu per satu namanya.

12.Seluruh teman Junior stambuk 2006 Leni, Dewi, Petra dan teman-teman Keluarga Mahasiswa Katholik, 2007, dan 2008. Kepada Teman-teman Mudika Stasi St. Antonius, Mudika Paroki, Anggota Paduan Suara Ave Verum KAM dan Consolatio USU, yang telah banyak memberikan semangat kepada penulis, dan kepada Pastor Karolus Sembiring, OFM Cap. yang telah memberikan semangat spiritualitas kepada penulis.

Akhirkata, penulis berharap skripsi ini bermanfaat dan berguna bagi semua pihak yang membutuhkan dan kiranya Tuhan Yang Maha Esa selalu melimpahkan kasihnya kepada kita semua.

Medan, Agustus 2009 Hormat Saya

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

BAB I PENDAHULUAN 7. Latar Belakang Masalah

Secara umum perusahaan adalah suatu organisasi dimana sumber daya (input), seperti bahan baku dan tenaga kerja di proses untuk menghasilkan barang atau jasa (output) bagi pelanggan. Pelanggan perusahaan adalah individu atau perusahaan lain yang membeli barang atau jasa yang ditukar dengan uang atau barang lain yang berharga. Dalam konteks manajemen investasi, perusahaan memiliki unsur ketidakpastian (uncertainty) atau risiko pada hampir semua investasinya. Investasi dalam bentuk saham juga tidak terlepas dari risiko yang bergolongan tinggi. Namun, dilihat dari peluang yang diperoleh investor untuk mendapatkan return yang lebih besar dalam waktu yang singkat.

Pertimbangan investor dalam pengambilan keputusan akan melakukan investasi atau tidak, mencakup penilaian seberapa besar keuntungan yang diharapkan dan seberapa jauh toleransi investor terhadap risiko atau penyimpangan dari hasil yang diharapkan tersebut. Risiko (risk) mengacu pada situasi dimana terdapat lebih dari satu kemungkinan hasil dari satu keputusan dan probabilitas dari setiap hasil tersebut diketahui, atau dapat diestimasikan. Jadi, risiko menuntut pengambil keputusan untuk mengetahui semua hasil yang mungkin terjadi dari setiap keputusan dan memiliki gagasan untuk mengestimasikan probabilitasnya.

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

minus 13,68 persen, nilai ekspor US$ 50,05 milliar (turun 6.34 persen dari 1997), impor anjlok 34,18 persen; dengan demikian terjadi surplus neraca perdagangan, tapi disisi lain mencerminkan penurunan besar sektor rill (Tempo, 2008 : 16). Menjinakkan (mengurangi) krisis ekonomi sangat tidak mudah apalagi mengatasinya. Hal tersebut dibuktikan dari pengalaman diatas, yaitu pada tahun 1998. dampak depresiasi Baht telah mengguncang ekonomi negara Asia Tenggara dan Asia Timur sejak Juli 1997 serta untuk pertama kalinya seluruh dunia menyaksikan betapa berbahayanya arus modal yang besar dan bersifat spekulatif. Arus ini berpotensi menurunkan stabilitas ekonomi lalu menjadikannya bulan-bulanan para spekulan. Indonesia menjadi korban empuk karena fundamental ekonominya ternyata rapuh.

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

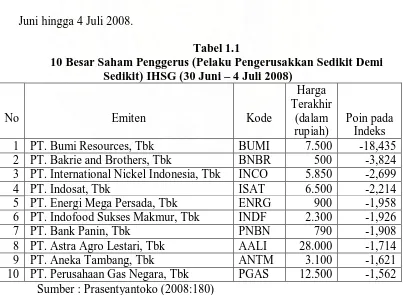

Persoalannya tidak sesederhana itu, efek tidak langsung dilihat dari peningkatan harga minyak mentah dunia yang mencapai 145 Dollar AS per barrel pada minggu pertama bulan Juli 2008. Harga komoditas primer meningkat seperti jagung, kedelai, dan lain sebagainya. Krisis yang dialami Indonesia mengarah pada krisis struktural, karena menyangkut krisis energi dan pangan selain krisis sektor pasar finansial. Dalam hal ini, emiten di Bursa Efek Indonesia yang berbasis pada pertambangan dan perkebunan telah memompa pasar modal tetapi sekaligus perusahaan-perusahaan ini melakukan penggerusan (pengerusakkan sedikit demi sedikit) paling besar terhadap pasar modal. Data pada Tabel 1.1 menunjukkan perusahaan – perusahaan yang berbasis pada pertambangan dan perkebunan yang mendominasi 10 besar saham yang merusakkan sedikit demi sedikit saham IHSG pada periode 30 Juni hingga 4 Juli 2008.

Tabel 1.1

10 Besar Saham Penggerus (Pelaku Pengerusakkan Sedikit Demi Sedikit) IHSG (30 Juni – 4 Juli 2008) 3 PT. International Nickel Indonesia, Tbk INCO 5.850 -2,699

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

Selain itu perlu juga diperhatikan beberapa indikator makro ekonomi yang mempengaruhi perekonomian Indonesia dalam perkembangan lima tahun terakhir, yaitu dari tahun 2003 sampai dengan tahun 2007.

Tabel 1.2

milliar) 1.577.171,3 1.656.516,8 1.750.815,2 1.847.292,9 1.963.974,3

2 Sumber : Bank Indonesia, Laporan Perekonomian Indonesia 2007.(data

diolah)

Gross Domestic Product (GDP) tahun 2003 sampai 2007 menunjukkan

peningkatan jumlah nilai produk dan jasa akhir yang dihasilkan oleh seluruh unit produksi dalam negeri selama jangka waktu lima tahun ini. Hal ini mengindikasikan pertumbuhan ekonomi yang membaik mendorong daya beli masyarakat sehingga permintaan terhadap produk perusahaan semakin besar dan meningkatkan penjualan perusahaan.

Suku bunga mengalami penurunan sehingga kesempatan investasi pada saham menjadi sangat menarik dibandingkan dengan investasi pada tabungan atau deposito. Selain itu, dengan adanya penurunan tingkat suku bunga berarti biaya modal (biaya utang) berupa bunga utang yang ditanggung perusahaan tidak besar.

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

penguatan yang akan menurunkan tingkat suku bunga yang berlaku sehingga perusahaan tidak menanggung beban utang yang besar.

Berdasarkan permasalahan ini, perlu dilakukan bentuk penelitian tentang “Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia.” 8. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka dapat dirumuskan suatu masalah yaitu :

“Apakah resiko sistematis dan makro ekonomi (GDP, Suku bunga dan nilai tukar) berpengaruh terhadap harga saham perusahaan manufaktur terbuka di Bursa Efek Indonesia?”

9. Kerangka Konseptual

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

Sharpe mendefenisikan sebagian dari perubahan aktiva yang dapat didiversifikasi sebagai risiko tidak sistematis. Risiko ini terkadang disebut juga risiko dapat diversifikasi, risiko unik, risiko residual atau risiko khusus perusahaan. Risiko ini merupakan risiko yang unik bagi perusahaan seperti pemogokan kerja, tuntutan hukum atau bencana alam (Fabozzi, 1999:96).

Menurut Bodie, Kane dan Marcus (2006:373) menyatakan ada 7 indikator makro ekonomi yang mempengaruhi perubahan harga saham yaitu Gross

Domestic Product (GDP), inflasi, tingkat pengangguran, suku bunga, nilai

tukar, transaksi berjalan, dan defisit anggaran. Namun tidak semua faktor tersebut dapat dipergunakan sebagai variabel penelitian antara lain : tingkat pengangguran, transaksi berjalan, dan defisit anggaran. Gross Domestic

Product (GDP) dalam perekonomian yang lebih kompleks adalah nilai pasar

semua barang dan jasa akhir yang diproduksi dalam perekonomian selama kurun waktu tertentu (Mankiw, 2003:18). Variabel tingkat pengangguran tidak digunakan dalam penelitian, karena sudah tercakup pada tingkat inflasi seperti yang dikatakan Samuelson (dalam Elisabeth, 2007:6), yakni : “the philip

curve illustrates the trade-off theory of inflation. According to this view, a

nation can buy a lower level of unemploymnet it is willing to pay the price

level of inflation.”Artinya, “Kurva Philip mencerminkan teori perdagangan

dari inflasi. Sehubungan dengan hal tersebut, suatu negara dapat membeli pada level terendah dari pengangguran sehingga harus membayar suatu level harga dari inflasi”.

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

dengan kenaikan inflasi yang diharapkan. Jadi, Inflasi sendiri merupakan bagian dalam tingkat suku bunga yang saling berhubungan. Samuelson (2004:194) sendiri memberikan pernyataan sebagai berikut “Pada suatu periode inflasi, kita harus menggunakan suku bunga riil, bukan suku bunga uang atau nominal, tuntuk menghitung hasil investasi dalam ukuran barang-barang yang didapat per tahun atas barang-barang yang diinvestasikan. Suku bunga riil kira-kira setara dengan suku bunga nominal dikurangi inflasi”.

Selain itu, transaksi berjalan juga diabaikan karena sudah tercakup pada nilai tukar yang akan terus berlanjut sampai neraca modal dan neraca berjalan kembali ke posisi keseimbangan. Sedangkan tidak digunakannya defisit anggaran sebagai variabel penelitian karena defisit anggaran terjadi bila pengeluaran pemerintah lebih besar dari penerimaan pajak. Bila defisit anggaran ini ditutup dengan cara menerbitkan obligasi pada pasar modal, maka secara otomatis harga saham akan terpengaruh. Namun defisit anggaran yang terjadi di Indonesia ditutup dengan utang luar negeri sehingga tidak ada dampak langsung terhadap harga saham.

Berdasarkan latarbelakang dan perumusan masalah yang dikemukakan sebelumnya, maka model kerangka konseptual yang menegaskan pengaruh antara risiko sitematis (beta), Gross Domestic Product (GDP), suku bunga, dan nilai tukar ditunjukkan pada Gambar 1.1.

Risiko Sistematis (beta pasar) (X1)

Makro Ekonomi

1.Gross Domestic Product (GDP) (X2)

2. Suku Bunga (X3)

3. Nilai Tukar (X4)

Harga Saham (Y)

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

10.Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis yang diajukan adalah sebagai berikut: “Risiko sitematis (beta), GDP, suku bunga dan nilai tukar berpengaruh terhadap harga saham perusahaan manufaktur terbuka di Bursa Efek Indonesia.”

11.Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

Penelitian ini bertujuan untuk mendapatkan bukti empiris tentang pengaruh risiko sistematis (beta) dan makro ekonomi (GDP, suku bunga dan nilai tukar) terhadap harga saham baik secara parsial atau bersama-sama, dan untuk mengetahui variabel yang paling dominan yang mempengaruhi harga saham perusahaan manufaktur terbuka di Bursa Efek Indonesia.

b. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat berguna bagi berbagai pihak, antara lain:

a. Bagi Emiten

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

b. Bagi Investor

Sebagi bahan rekomendasi dan bahan pertimbangan dalam pengambilan keputusan invetasi pada saham perusahaan manufaktur terbuka di Bursa Efek Indonesia.

c. Bagi Pengembangan Ilmu Pengetahuan

Diharapkan dapat memberikan kejelasan dari ketidakkonsistenan teori-teori mengenai pengaruh resiko sistematis dan indikator makro ekonomi (GDP, Suku Bunga, dan Nilai Tukar) dengan mengetahui seberapa besar kontribusi masing-masing variabel tersebut mampu menjelaskan variansi harga saham pada perusahaan manufaktur terbuka di Bursa Efek Indonesia.

d. Bagi Para Peneliti Lanjutan

Hasil penelitian ini diharapkan dapat dijadikan dukungan referensi untuk penelitian lanjutan pada ruang lingkup dan kajian yang lebih luas.

e. Bagi Penulis

Diharapkan dapat memberikan kontribusi pengembangan pengetahuan dan mengetahui serta menganalisis risiko sistematis dan makro ekonomi terhadap harga saham manufaktur terbuka.

12.Metode Penelitian a. Batasan Operasional

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

a. Variabel yang digunakan dalam penelitian terdiri dari 2 bagian, yaitu:

1. Variabel bebas (independent variable), mencakup: risiko sistematis (beta) dan makro ekonomi (GDP, suku bunga dan nilai tukar)

2. Variabel terikat (dependent variable) yaitu harga saham perusahaan manufaktur terbuka yang terdaftar di Bursa Efek Indonesia.

b. Perusahaan yang menjadi sampel penelitian adalah perusahaan manufaktur terbuka yang terdaftar di Bursa Efek Indonesia selama periode 2003 sampai dengan 2007.

c. Data yang digunakan adalah data laporan keuangan dan harga saham perusahaan periode 2003 sampai dengan 2007 dan data indikator makro ekonomi mencakup GDP, suku bunga dan nilai tukar pada tahun 2003 sampai dengan 2007.

b. Defenisi Operasional Variabel

Defenisi operasional variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Variabel bebas (independent variable)

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

coefficient), (Brigham, 2006:240). Risiko ini bersifat umum

dan berlaku bagi semua saham dalam bursa saham yang bersangkutan. Risiko ini juga disebut risiko yang tidak dapat didiversifikasi (undiversifisiable risk) (Halim, 2005:41).

Untuk menghitung beta digunakan teknik regresi yaitu mengestimasi beta suatu sekuritas dengan menggunakan

return-return sekuritas sebagi variabel terikat dan return-return-return-return pasar

sebagai variabel bebas. Return market (Rmt) merupakan

perubahan indeks pasar yang dinyatakan dalam persentase yaitu indeks pasar sekarang dibandingkan dengan indeks pasar kemarin, atau indeks pasar bulan ini dibandingkan dengan indeks pasar bulan lalu, dan perubahannya dinyatakan dalam persentase (Samsul, 2006:373).

Keterangan : IHSGt = Indeks Harga Saham Gabungan bulan ini

IHSGt-1 = Indeks Harga Saham Gabungan bulan lalu

Lalu, akan dihitung juga return saham individualnya dengan rumus (Samsul, 2006:292):

Ri,t = return saham individual untuk waktu t (bulan berjalan)

IHSIt = Indeks Harga Saham Individual untuk waktu t

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

Sehingga, beta saham yang diperoleh adalah dengan rumus (Anastasia, 2003:127):

Dimana: n = 12 bulan yang dikonversikan menjadi 1 tahun. 2. GDP (Gross Domestic Product), sebagai pendapatan total dari

setiap orang dalam perekonomian dan sebagai pengeluaran total atas output barang dan jasa perekonomian, menunjukkan cerminan dari kinerja ekonomi. Gross Domestic Product (GDP) adalah nilai pasar semua barang dan jasa akhir yang diproduksi dalam perekonomian selama kurun waktu tertentu (Mankiw, 2003:18). GDP yang digunakan adalah GDP yang dirinci menurut lapangan usaha (by sector) dan data agregat yang digunakan atas dasar harga konstan. Data GDP yang dipergunakan dalam penelitian ini adalah data GDP per kwartal yang dikalkulasikan menjadi data tahunan dengan menggunakan rumus (Elisabeth, 2007:11):

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

Dirumuskan sebagai berikut:

Rata – rata GDPtahunan Total Revenues

3. Suku Bunga, yaitu berupa suku bunga riil yang dihitung dari perubahan suku bunga SBI (Sertifikat Bank Indonesia) jangka waktu satu bulan yang telah disesuaikan dengan tingkat inflasi (Utami dan Rahayu, 2003), yang dihitung dengan rumus:

12

Rata-rata suku bunga tahunan ini akan dikaitkan dengan piutang usaha dari perusahaan manufaktur (accounts receivable) pada laporan keuangan masing-masing perusahaan manufaktur, dirumuskan sebagai berikut:

Rata-rata Suku Bungatahunan X Accounts Receivable

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

Fluktuasi nilai tukar berpengaruh terhadap kewajiban jangka panjang (Long Term Liabilities) dari perusahaan manufaktur sebagai hasil dari keuntungan (kerugian) transaksi nilai tukar valas/derivatif. Dirumuskan sebagai berikut:

Rata-rata Nilai Tukartahunan Long Term Liabilities

b. Variabel terikat (dependent variable)

Variabel terikat yang digunakan adalah harga saham masing-masing perusahaan. Harga saham dihitung dari harga saham penutupan (closing price) pada setiap akhir bulan transaksi yang dikalkulasikan menjadi rata-rata harga tahunan dengan menggunakan rumus (Elisabeth, 2007:13):

12

saham Harga rata -Rata saham

Harga rata

Rata tahunan=

∑

bulananc. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur terbuka yang terdaftar (listing) di Bursa Efek Indonesia selama periode 2003 – 2007 yang berjumlah 14 perusahan pertambangan, 56 perusahaan industri dasar dan kimia, 35 perusahaan industri barang konsumsi, dan 48 perusahaan aneka industri. Dengan total 153 perusahaan manufaktur terbuka. Pengambilan sampel menggunakan pendekatan non probability

sampling, yaitu dengan metode purposive sampling. Purposive sampling

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

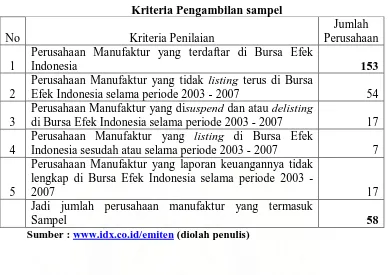

Adapun kriteria pengambilan keputusan terhadap populasi untuk menjadi sampel pada penelitian ini terdapat di Tabel 1.3.

Tabel 1.3

Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia 153

2

Perusahaan Manufaktur yang tidak listing terus di Bursa

Efek Indonesia selama periode 2003 - 2007 54 3

Perusahaan Manufaktur yang disuspend dan atau delisting

di Bursa Efek Indonesia selama periode 2003 - 2007 17 4

Perusahaan Manufaktur yang listing di Bursa Efek

Indonesia sesudah atau selama periode 2003 - 2007 7

5

Perusahaan Manufaktur yang laporan keuangannya tidak lengkap di Bursa Efek Indonesia selama periode 2003 -

2007 17

Jadi jumlah perusahaan manufaktur yang termasuk

Sampel 58

Sumber :

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009

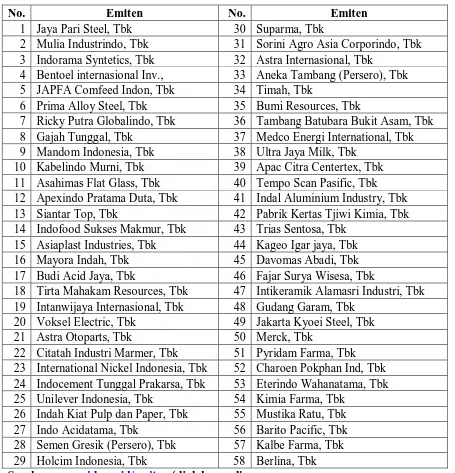

Tabel 1.4

Perusahaan yang Menjadi Sampel Penelitian

Sumber :

No. Emiten No. Emiten

1 Jaya Pari Steel, Tbk 30 Suparma, Tbk

2 Mulia Industrindo, Tbk 31 Sorini Agro Asia Corporindo, Tbk 3 Indorama Syntetics, Tbk 32 Astra Internasional, Tbk

4 Bentoel internasional Inv., 33 Aneka Tambang (Persero), Tbk 5 JAPFA Comfeed Indon, Tbk 34 Timah, Tbk

6 Prima Alloy Steel, Tbk 35 Bumi Resources, Tbk

7 Ricky Putra Globalindo, Tbk 36 Tambang Batubara Bukit Asam, Tbk 8 Gajah Tunggal, Tbk 37 Medco Energi International, Tbk 9 Mandom Indonesia, Tbk 38 Ultra Jaya Milk, Tbk

10 Kabelindo Murni, Tbk 39 Apac Citra Centertex, Tbk 11 Asahimas Flat Glass, Tbk 40 Tempo Scan Pasific, Tbk 12 Apexindo Pratama Duta, Tbk 41 Indal Aluminium Industry, Tbk 13 Siantar Top, Tbk 42 Pabrik Kertas Tjiwi Kimia, Tbk 14 Indofood Sukses Makmur, Tbk 43 Trias Sentosa, Tbk

15 Asiaplast Industries, Tbk 44 Kageo Igar jaya, Tbk 16 Mayora Indah, Tbk 45 Davomas Abadi, Tbk 17 Budi Acid Jaya, Tbk 46 Fajar Surya Wisesa, Tbk

18 Tirta Mahakam Resources, Tbk 47 Intikeramik Alamasri Industri, Tbk 19 Intanwijaya Internasional, Tbk 48 Gudang Garam, Tbk

20 Voksel Electric, Tbk 49 Jakarta Kyoei Steel, Tbk 21 Astra Otoparts, Tbk 50 Merck, Tbk

22 Citatah Industri Marmer, Tbk 51 Pyridam Farma, Tbk 23 International Nickel Indonesia, Tbk 52 Charoen Pokphan Ind, Tbk 24 Indocement Tunggal Prakarsa, Tbk 53 Eterindo Wahanatama, Tbk 25 Unilever Indonesia, Tbk 54 Kimia Farma, Tbk

Fransiskus : Analisis Pengaruh Risiko Sistematis Dan Makro Ekonomi Terhadap Harga Saham Perusahaan Manufaktur Terbuka Di Bursa Efek Indonesia, 2009.

d. Tempat dan Waktu Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs

dengan situs

Februari 2009 dan dijadwalkan berakhir bulan Juni 2009. e. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder kuantitatif yang berasal dari hasil publikasi Bursa Efek Indonesia tentang data emiten yang diperoleh dari tahun 2003 sampai dengan tahun 2007, Laporan Bank Indonesia, buku-buku referensi, majalah, internet dan literatur ilmiah lainnya yang berkaitan dengan bahasan penelitian.

f. Teknik Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung literatur, jurnal, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan yang dipublikasikan oleh Bursa Efek Indonesia dan Bank Indonesia.

g. Metode Analisis Data

Dalam penelitian ini, penulis menggunakan bantuan program Software SPSS 17.0 for Windows (Statistical Package for the Social Sciences). Persamaan regresi berganda yang digunakan adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Dimana: Y = Harga Saham a = Konstanta

X1 = Risiko Sistematis

X2 = GDP

X3 = Suku Bunga

X4 = Nilai Tukar

b1,2,3,4 = Koefisien regresi variabel X1,2,3,4

e = Kesalahan pengganggu (standard error)

Sebelum data tersebut dianalisis, model regresi berganda di atas harus memenuhi syarat asumsi klasik yang meliputi :

a. Uji Normalitas

Uji Normalitas digunakan untuk menguji apakah dalam sebuah model regresi, variabel pengganggu atau residual (variabel bebas dan terikat atau keduanya) mempunyai distribusi normal atau tidak (Ghozali, 2005:110). Model yang paling baik adalah memiliki distribusi data normal atau mendekati normal. Uji ini dilakukan melalui analisis Kolmogorov Smirnov.

b. Uji Multikolinearitas

dengan multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Uji Multikolinearitas dalam penelitian ini menggunakan Variance Inflation Factor (VIF) dengan ketentuan bila VIF > 10 terdapat masalah multikolinearitas yang serius, sebaliknya bila VIF < 10 tidak terdapat masalah multikolinearitas yang serius.

c. Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dan kesalahan pengganggu pada periode t-1 (periode sebelumnya) (Ghozali, 2005:95). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Uji Autokorelasi dalam penelitian ini menggunakan Durbin Watson (DW) Test dan Runs Test. Pengambilan keputusan ada tidaknya masalah autokorelasi dengan menggunakan Durbin Watson Test menurut Santoso (2005:218) sebagai berikut: Angka D-W di bawah -2, berarti ada autokorelasi positif, angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, dan angka D-W di atas +2, berarti ada autokorelasi negatif.

d. Uji Heteroskedastisitas

Model regresi yang sudah memenuhi syarat asumsi klasik tersebut akan digunakan untuk menganalisis, melalui pengujian hipotesis sebagai berikut:

a. Uji Signifikansi Simultan (Uji Statistik F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara serentak mempunyai pengaruh yang signifikan terhadap variabel terikat. Bentuk pengujian :

H0 : bi = 0, artinya tidak terdapat pengaruh yang signifikan secara

bersama-sama dari Risiko Sistematis, GDP, Suku Bunga, dan Nilai Tukar terhadap Harga Saham.

H1 : minimal satu dari bi ≠0, artinya terdapat pengaruh yang signifikan secara bersama-sama dari Risiko Sistematis, GDP, Suku Bunga, dan Nilai Tukar terhadap Harga Saham.

Pada penelitian ini nilai F hitung akan dibandingkan dengan F tabel pada tingkat

signifikan (α) = 5%. Kriteria penilaian hipotesis pada uji-F ini adalah : Terima H0 bila F hitung ≤ F tabel

Tolak H0 (terima H1) bila F hitung > F tabel

b. Uji Signifikansi Parameter Individual (Uji Statistik t)

Pengujian ini dilakukan untuk menguji apakah setiap variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujian :

H0 : bi = 0, artinya tidak terdapat pengaruh yang signifikan dari Risiko

H1 : bi ≠0, artinya terdapat pengaruh yang signifikan dari Risiko Sistematis, GDP, Suku Bunga, dan Nilai Tukar terhadap Harga Saham.

Pada penelitian ini nilai t hitung akan dibandingkan dengan t tabel pada tingkat

signifikan (α) = 5%. Kriteria pengambilan keputusan pada uji-t ini adalah (Hartono, 2008 : 147):

1. Bila thitung sama dengan atau lebih besar dari ttabel maka hipotesa nol

(H0) ditolak, yang berarti ada perbedaan yang signifikan.

2. Bila thitung lebih kecil dari ttabel maka hipotesa nol diterima, yang berarti

tidak ada perbedaan yang signifikan. Atau :

H0 diterima jika -ttabel≤ thitung≤ ttabel

BAB II

URAIAN TEORITIS 1. Peneliti Terdahulu

a. Natarsyah (2000)

Penelitian yang dilakukan Natarsyah pada perusahaan kelompok industri barang konsumsi yang go pubic di pasar modal menggunakan 16 perusahaan dengan tahun penelitian 1990 sampai dengan tahun 1997, menemukan bahwa indeks Beta sebagai pengukur risiko sistematis berpengaruh positif dan signifikan terhadap harga saham. Disamping itu, dalam hasil peneltian ditemukan juga bahwa aspek psikologi pasar, ketidakstabilan emosi para pemodal menyebabkan reaksi yang berlebihan. Reaksi demi reaksi yang memuncak menyebabkan tekanan pada pasar (tekanan jual maupun tekanan beli) yang berlebihan sehingga mempengaruhi harga saham turun maupun naik secara tajam.

b. Tandelilin (2000)

Pada penelitiannya “Determinants of Systematic Risk : The Experience of

some Indonesian Common Stock”, Tandelilin mengambil sampel 60

perusahaan non-financial yang terdaftar di Bursa Efek Jakarta selama periode tahun 1990 sampai dengan tahun 1994. Dari hasil penelitian ditemukan bahwa faktor-faktor ekonomi makro seperti perubahan tingkat pendapatan daerah yaitu Produk Domestik Bruto (PDB) atau Gross

Domestic Product (GDP) aktual, tingkat inflasi, dan tingkat suku bunga

justru menunjukkan bahwa variabel-variabel keuangan perusahaan yang berpengaruh signifikan terhadap risiko sistematis.

c. Njo Anastasia, Yanny Widiastuty Gunawan, dan Imelda Wijiyanti (2003)

Penelitian yang dilakukan oleh Anastasia dkk. menunjukkan, properti merupakan salah satu sektor yang terpuruk sejak krisis ekonomi. Hal ini mengakibatkan harga saham properti di bursa efek juga ikut terpuruk. Penelitian yang bertujuan untuk mengetahui faktor-faktor fundamental dan risiko sistematik mempengaruhi harga saham atau tidak di sektor properti mempunyai metode pengambilan sampel secara purposive sampling

method. Dari tiga puluh tiga perusahaan hanya tiga belas perusahaan yang

diambil karena memiliki laporan keuangan secara lengkap tahun 1996 sampai dengan 2001. Hasil penelitian menunjukkan hanya faktor fundamental Book Value (BV) yang mempengaruhi harga saham secara parsial, sedangkan faktor fundamental lainnya tidak berpengaruh.

d. Utami dan Rahayu (2003)

terkelompok sebagai badan usaha sensistif (yang mempunyai koefisien beta > 1) dengan periode penelitian tahun 1998 sampai dengan 2000. e. Elisabeth (2007)

Dalam skripsinya, Junita Elisabeth menguji pengaruh risiko sistematis dan makro ekonomi terhadap harga saham perusahaan perbankan di Bursa Efek Jakarta. Apakah risiko sistematis (beta) dan variabel makro ekonomi yang terdiri dari GDP, Inflasi, Suku Bunga dan Nilai Tukar berpengaruh terhadap harga saham perusahaan perbankan di Bursa Efek Jakarta. Dari hasil pengujian hipotesis secara parsial (uji-t) menunjukkan bahwa variabel GDP dan nilai tukar berpengaruh signifikan terhadap harga saham. Hasil penelitian hipotesis secara serempak (uji-F) menunjukkan bahwa beta, Inflasi, dan suku bunga secara bersama-sama memiliki pengaruh yang positif dan signifikan terhadap harga saham. Hasil penelitian ini juga menunjukkan tidak ditemukannya korelasi yang kuat antara risiko sistematis (beta) dengan indikator makro ekonomi.

2. Risiko Sistematis

Dalam konteks manajemen investasi, risiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected

return-ER) dengan tingkat pengembalian aktual (actual return) (Halim, 2005:41).

mengestimasikan profitabilitasnya. Semakin besar penyimpangan maka semakin besar tingkat risikonya. Apabila risiko dinyatakan sebagai seberapa jauh hasil yang diperoleh dapat menyimpang dari hasil yang diharapkan, maka digunakan ukuran penyebaran. Alat statistik yang digunakan sebagai ukuran penyebaran tersebut adalah varians atau deviasi standar. Semakin besar nilainya, berarti semakin besar penyimpangannya (berarti risikonya semakin tinggi) (Halim, 2005:42).

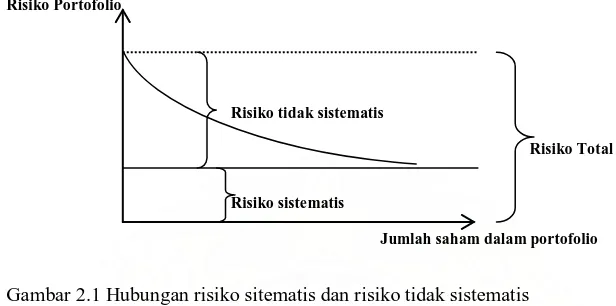

Dalam konteks portofolio, risiko dibedakan menjadi dua bagian, yaitu: 1. Risiko sistematis (systematic risk)

2. Risiko tidak sistematis (unsystematic risk)

Menurut Tandelilin (2001:50) bahwa risiko sitematis merupakan risiko yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan, perubahan pasar tersebut mempengaruhi variabilitas return suatu investasi. Risiko sistematis merupakan risiko yang tidak dapat dihilangkan dengan diversifikasi, risiko ini disebut juga dengan risiko pasar (market risk), disebut risiko pasar karena fluktuasi ini disebabkan oleh faktor-faktor yang mempengaruhi semua perusahaan yang beroperasi. Faktor-faktor tersebut adalah seperti kondisi perekonomian, tingkat inflasi, tingkat bunga, dan lain-lain. Faktor-faktor tersebut menyebabkan kecenderungan saham untuk bergerak bersama.

masing-masing saham memiliki tingkat sensitivitas yang berbeda terhadap setiap perubahan pasar. Misalnya, faktor struktur modal, struktur aset, tingkat likuiditas, dan sebagainya. Risiko ini juga disebut risiko yang dapat didiversifikasi (diversiable risk) (Halim, 2005:43).

Dari gambar 2.1 tampak bahwa semakin banyak jumlah saham dalam portofolio, maka semakin kecil risiko yang tidak sistematis. Karena risiko yang tidak sistematis dapat dihilangkan dengan cara diversifikasi, maka risiko ini menjadi tidak relevan dalam portofolio. Sehingga yang relevan bagi investor adalah risiko pasar atau risiko sistematis yang diukur dengan beta ( ).

Indeks beta mengukur sampai sejauh mana harga saham individu turun naik bersamaan dengan turun naiknya harga pasar. Indeks beta dapat bernilai positif dan dapat juga bernilai negatif. Indeks beta negatif berarti selalu terjadi kondisi yang berlawanan. Juga secara umum harga saham mengalami kenaikan, maka saham yang mewakili indeks beta negatif mengalami penurunan (Elisabeth, 2007:25).

Jika koefisien suatu saham sama dengan satu, berarti saham tersebut memilki risiko yang sama dengan risiko rata-rata pasar. Jika koefisien suatu

Risiko Portofolio

Risiko Total Risiko tidak sistematis

Risiko sistematis

Jumlah saham dalam portofolio

saham sama dengan 0,5, berarti saham tersebut memiliki risiko lebih kecil dari risiko rata-rata pasar, dan saham tersebut akan bergerak 0,5 kali perubahan IHSG. Jika koefisien suatu saham sama dengan 1,5 berarti saham tersebut memiliki risiko lebih besar dari risiko rata-rata pasar dan saham tersebut akan bergerak 1,5 kali perubahan IHSG.

Oleh karena itu semakin besar koefisien , maka akan semakin peka

excess return suatu saham terhadap perubahan excess return portofolio pasar,

sehingga saham itu akan semakin berisiko. Dengan demikian dapat dikatakan bahwa tingkat pengembalian portofolio ditentukan oleh risiko sistematis atau risiko pasar yang diukur dengan beta ( ) dan tingkat pengembalian pasar.

Beta saham mengindikasikan tingkat kepekaan suatu saham terhadap kondisi pasar secara umum. Jika beta suatu saham lebih besar dari satu berarti saham tersebut termasuk memiliki risiko lebih tinggi dari risiko rata rata pasar dan saham tersebut termasuk saham agresif. Sebaliknya, jika beta suatu saham lebih kecil dari satu, berarti saham tersebut memiliki risiko lebih rendah dari risiko rata-rata pasar dan saham tersebut termasuk saham defensif.

3. Makro Ekonomi

Lingkungan makro ekonomi adalah lingkungan yang mempengaruhi operasi perusahaan sehari-hari. Kemampuan investor dalam memahami dan meramalkan kondisi makro ekonomi di masa datang, akan sangat berguna dalam pembuatan keputusan investasi yang menguntungkan. Untuk itu, seorang investor harus mampu memperhatikan beberapa indikator makro ekonomi yang dapat membantu dalam memprediksi kondisi makro ekonomi.

Faktor makro merupakan faktor yang berada diluar perusahaan, tetapi mempunyai pengaruh terhadap kenaikan atau penurunan kinerja perusahaan baik secara langsung maupun tidak langsung. Faktor makro terdiri dari makro ekonomi dan makro non-ekonomi. Pada uraian teoritis ini akan dijelaskan faktor makro yaitu makro ekonomi.

Perubahan makro ekonomi tidak akan dengan seketika mempengaruhi kinerja perusahaan, tetapi secara perlahan dalam jangka panjang. Sebaliknya, harga saham akan terpengaruh dengan seketika oleh perubahan makro ekonomi karena para investor akan mengkalkulasikan dampaknya baik yang positif maupun negatif terhadap kinerja perusahaan beberapa tahun ke depan, kemudian mengambil keputusan membeli atau menjual saham yang bersangkutan. Oleh karena itu, harga saham lebih cepat menyesuaikan diri daripada kinerja perusahaan terhadap perubahan variabel-variabel makro ekonomi (Samsul, 2006:200).

menunjukkan kinerja yang baik, tetapi tidak tahan ketika krisis datang dan akhirnya meruntuhkan yang sudah ditata dengan rapi. Hal ini ditunjukkan oleh kebijakan utang perusahaan-perusahaan yang terlalu eksesif pada utang luar negeri dan dalam bentuk pinjaman jangka pendek, mengingat risiko pinjaman ke negara sedang berkembang sangat tinggi (risk premium). Lalu, perusahaan juga memilih utang dalam bentuk mata uang asing karena suku bunga pinjaman di luar negeri masih lebih murah bila dibandingkan dengan pinjaman dalam negeri.

a. Gross Domestic Product (GDP)

Gross Domestic Product (GDP) / Produk Domestik Bruto (PDB),

diartikan sebagai nilai keseluruhan semua barang dan jasa yang diproduksi di dalam wilayah tersebut dalam jangka waktu tertentu (biasanya per tahun). Menurut Mankiw (2006 : 5) PDB adalah nilai pasar dari semua barang dan jasa akhir (final) yang diproduksi dalam sebuah negara pada suatu periode. PDB berbeda dari produk nasional bruto karena memasukkan pendapatan faktor produksi dari luar negeri yang bekerja di negara tersebut. Sehingga PDB hanya menghitung total produksi dari suatu negara tanpa memperhitungkan apakah produksi itu dilakukan dengan memakai faktor produksi dalam negeri atau tidak. Sebaliknya, PNB memperhatikan asal usul faktor produksi yang digunakan.

PDB Nominal (atau disebut PDB Atas Dasar Harga Berlaku) merujuk kepada nilai PDB tanpa memperhatikan pengaruh harga. Sedangkan PDB riil (atau disebut PDB Atas Dasar Harga Konstan) mengoreksi angka PDB nominal dengan memasukkan pengaruh dari harga.

PDB dapat dihitung dengan memakai dua pendekatan, yaitu pendekatan pengeluaran dan pendekatan pendapatan. Rumus umum untuk PDB dengan pendekatan pengeluaran adalah:

PDB =

Di mana tangga, pemerintah, da

Sementara pendekatan pendapatan menghitung pendapatan yang diterima faktor produksi:

PDB =

Di mana tanah, untuk pengusaha.

Secara teori, PDB dengan pendekatan pengeluaran dan pendapatan harus menghasilkan angka yang sama. Namun karena dalam praktek menghitung PDB dengan pendekatan pendapatan sulit dilakukan, maka yang sering digunakan adalah dengan pendekatan pengeluaran.

beli masyarakat pun akan meningkat, dan ini merupakan kesempatan bagi perusahaan untuk meningkatkan penjualannya. Dengan meningkatkan penjualan perusahaan, maka kesempatan perusahaan memperoleh keuntungan juga akan semakin meningkat (Tandellilin, 2001:12).

b. Suku Bunga

Suku bunga ternyata merupakan salah satu sumber goncangan finansial menurut Mishkin (dalam Prasetyantoko, 2008:149). Peningkatan suku bunga mendorong instabilitas finansial. Jika suku bunga pasar meningkat, maka kemungkinan para peminjam (kreditor) mengalami risiko kredit akan meningkat pula. Apalagi bagi kreditor yang memang pada dasarnya risiko investasinya tinggi. Dengan peningkatan suku bunga pasar, maka risiko menjadi bangkrut menjadi tinggi pula. Kadangkala, peminjam sengaja menyembunyikan informasi yang sesungguhnya berkaitan denga kondisi keuangan perusahaan serta risiko investasinya (masalah adverse selection) untuk mendapatkan komitmen pinjaman baru setelah terjadi kenaikan bunga. Sehingga, secara teknis perusahaan tersebut tidak mampu menanggung beban utang baru. Tetapi, mengingat kebutuhan yang mendesak untuk menutup kewajiban yang lampau, maka banyak perusahaan yang melakukan hal tersebut. Jika banyak melakukan tindakan ini, maka secara makro perekonomian berada pada posisi yang berbahaya.

dapat diketahui faktor-faktor penting yang menentukan tingkat suku bunga yaitu:

1. Suplai dana dari para penabung, terutama sektor rumah tangga. 2. Permintaan terhadap dana dari sektor bisnis untuk keperluan

pembiayaan investasi dalam bentuk pabrik, peralatan dan persediaan (aset riil atau pembentukan modal).

3. Penawaran dan permintaan bersih pemerintah terhadap dana yang terlihat dari tindakan-tindakan bank sentral.

4. Tingkat inflasi yang diharapkan. Suku bunga nominal, yaitu suku bunga yang sebenarnya kita lihat, adalah bunga riil ditambah tingkat inflasi yang diharapkan. (Bodie, 2006 : 180)

Irving Fisher (1930) dalam Bodie (2006 : 183) menyatakan bahwa bunga nominal harus meningkat dengan tingkat yang sama dengan kenaikan inflasi yang diharapkan. Jika kita gunakan notasi E(i) sebagai simbol dengan inflasi sekarang yang akan berlanjut ke masa depan maka kita bisa membuat persamaan Fisher sebagai: R = r + E(i) dimana R sebagai suku bunga nominal dan r sebagai suku bunga riil. Persamaan ini menunjukkan bahwa jika tingkat bunga riil cukup stabil, maka kenaikan tingkat bunga nominal memprediksi tingkat inflasi yang lebih tinggi.

nominal. Hubungan satu-untuk-satu antara tingkat inflasi dan tingkat bunga nominal disebut efek Fisher (Fisher effect)”

Kenaikan tingkat bunga pinjaman memiliki dampak negatif terhadap setiap emiten, karena akan meningkatkan beban bunga kredit dan menurunkan laba bersih. Penurunan laba bersih akan mengakibatkan laba per saham juga menurun dan akhirnya akan berakibat turunnya harga saham di pasar. Di sisi lain, naiknya suku bunga deposito akan mendorong investor untuk menjual saham dan kemudian menabung hasil penjualan itu dalam deposito. Penjualan saham secara besar-besaran akan menjatuhkan harga saham di pasar. Oleh karena itu, kenaikan suku bunga pinjaman atau suku bunga deposito akan mengakibatkan turunnya harga saham.

Sebaliknya, penurunan suku bunga pinjaman atau suku bunga deposito akan meningkatkan harga saham dipasar dan laba bersih per saham, sehingga mendorong harga saham meningkat. Penurunan bunga deposito akan mendorong investor mengalihkan investasinya dari perbankan ke pasar modal. Investor akan memborong saham sehingga saham terdorong naik akibat meningkatnya permintaan saham (Samsul, 2006:201).

c. Nilai Tukar

Kurs nilai tukar akan berubah sepanjang waktu karena perubahan kurva permintaan dan penawaran. Faktor-faktor yang menyebabkan perubahan kurva permintaan dan penawaran tersebut (Madura, 2006:128-135) adalah:

1. Perubahan Tingkat Inflasi Realtif dapat mempengaruhi aktivitas perdagangan internasional yang akan mempengaruhi permintaan dan penawaran suatu mata uang dan karenanya mempengaruhi nilai tukar.

2. Perubahan pada Suku Bunga Relatif mempengaruhi investasi pada sekuritas asing, yang akhirnya mempengaruhi permintaan dan penawaran mata uang asing dan karenanya juga akan mempengaruhi nilai tukar.

3. Tingkat Pendapatan Relatif juga mempengaruhi kurs mata uang. Hal ini dikarenakan pendapatan mempengaruhi jumlah permintaan barang impor, maka pendapatan dapat mempengaruhi kurs mata uang.

5. Faktor kelima yang mempengaruhi kurs mata uang adalah prediksi pasar mengenai kurs mata uang di masa depan. Seperti pasar keuangan lain, pasar mata uang asing juga bereaksi terhadap berita yang memiliki dampak masa depan, yang akan memberikan tekanan menurunkan atau menaikkan nilai tukar mata uang.

6. Faktor yang juga mempengaruhi kurs nilai tukar adalah Interaksi Faktor. Transaksi dalam pasar mata uang asing memfasilitasi baik arus perdagangan maupun arus keuangan. Seringkali faktor-faktor terkait perdagangan maupun keuangan berinteraksi dan mempengaruhi pergerakkan mata uang secara simultan.

produksi, menurunkan tingkat suku bunga yang berlaku dan pemodal asing akan mempercayai ekonomi Indonesia lagi sehingga modal asing akan mengalir masuk.

4. Harga Saham

Van Horne dan Wachowicz (2005:144) dalam buku pertamanya menyebutkan pengembalian (return) dari kepemilikan suatu investasi dalam periode tertentu – misalnya satu tahun – adalah pembayaran yang diterima karena hak kepemilikannya ditambah dengan perubahan dalam harga pasar, yang dibagi dengan harga awal atau, pengembalian (return) adalah pengkalian yang diterima dari suatu investasi ditambah dengan perubahan harga pasar yang biasanya dinyatakan sebagai persentase dari harga pasar awal dari investasi tersebut.

Harga saham di bursa efek akan ditentukan oleh kekuatan permintaan dan penawaran. Pada saat permintaan saham meningkat, maka harga saham tersebut akan cenderung meningkat. Sebaliknya, pada saat banyak orang menjual saham, maka harga saham tersebut cenderung akan mengalami penurunan.

Market Price merupakan harga pada pasar riil dan merupakan harga yang

paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup, maka harga pasar adalah harga penutupannya (closing price).

yang dimasukkan ke sistem JATS (Jakarta Automated Trading System). Pada lantai perdagangan Bursa Efek Indonesia terdapat lebih 400 terminal komputer di mana para floor trader dapat memasukkan pesanan yang diterimanya dari nasabah.

Pada monitor-monitor yang memantau perdagangan saham, tertera beberapa istilah harga saham yaitu (Darmadji, 2006:131) :

1. Previous Price menunjukkan harga pada penutupan hari sebelumnya.

2. Open atau Opening Price menunjukkan harga pertama kali pada saat

pembukaan sesi I perdagangan, yaitu jam 09.30 pagi.

3. High atau Highest Price menunjukkan harga tertinggi atas suatu saham

yang terjadi sepanjang perdagangan pada hari tersebut.

4. Low atau Lowest Price menunjukkan harga terendah atas suatu saham yang

terjadi sepanjang perdagangan pada hari tersebut.

5. Last Price menunjukkan harga terakhir yang terjadi atas suatu saham.

6. Change menunjukkan selisih antara harga pembukaan dengan harga

terakhir yang terjadi.

7. Close atau Closing Price menunjukkan harga penutupan suatu saham pada

BAB III

GAMBARAN UMUM PERUSAHAAN 1. Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

1. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

2. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I.

3. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

5. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

6. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

7. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

8. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

9. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

10.1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

Penawaran Umum dan investor asing menanamkan modal di Indonesia.

12.1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

13.2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

14.Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

15.16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

16.13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ. 17.22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan

dengan sistem computer JATS (Jakarta Automated Trading Systems). 18.10 November 1995 : Pemerintah mengeluarkan Undang –Undang No.

8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

20.2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

21.2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

22. 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI). 2. Profil Perusahaan Manufaktur Terbuka

1.Profile Emiten : JPRS-Jaya Pari Steel Tbk Berdiri : 18 Jul 1973

No. NPWP : 01.132.936.4-054.000 Klasifikasi : Logam dan Sejenisnya Status : Company Listing Listing Information

Harga Perdana : Rp. 7,800

Modal Dasar : Rp. 200,000,000,000 Modal Disetor : Rp. 75,000,000,000

Alamat Kantor Pusat : Jl. Margamulyo No. 4 Tandes Surabaya. Telepon : (031) 7490940, 7491288. Faksimili : 7491714.

2.Profile Emiten : MLIA-Mulia Industrindo TBK Berdiri : 05 Nov 1986

No. NPWP : 01.332.773.9-054.000

Klasifikasi : Perdagangan Besar Barang Konsumsi Status : Company Listing

Listing Information

Harga Perdana : Rp. 3,800

Modal Dasar : Rp. 1,000,000,000,000 Modal Disetor : Rp. 661,500,000,000

Alamat Kantor Pusat : Wisma Mulia Lt.53 Jl. Gatot Subroto 42. Telepon : 5207729, 5200959. Faksimili : 5200763.

Berdiri : 03 Apr 1974

No. NPWP : 01.001.680.6-054.000 Klasifikasi : Tekstil dan Garmen Status : Company Listing Listing Information

Harga Perdana : Rp. 12,500

Modal Dasar : Rp. 500,000,000,000 Modal Disetor : Rp. 327,175,853,500

Alamat Kantor Pusat : Graha Irama Lt. 17 Jl. H.R. Rasuna Said, Blok X-1 Kav. 1AND2. Telepon : 5261555. Faksimili : 5261508.

Alamat Pabrik : Kembang Kuning, Ubrug, Jatiluhur, Purwakarta. Telepon : (0264) 21235, 21845. Faksimili : (0264) 21068.

4.Profile Emiten : RMBA-Bentoel International Inv. TBK Berdiri : 19 Jan 1979

No. NPWP : 01.329.700.7-054.000

Klasifikasi : Perdagangan Besar Barang Konsumsi Status : Company Listing

Listing Information

Harga Perdana : Rp. 3,380

Modal Dasar : Rp. 1,077,300,000,000 Modal Disetor : Rp. 336,656,250,000

Alamat Kantor Pusat : Menara Rajawali, Lt. 21Jl. Mega Kuningan Lot 5.1Kawasan Mega Kuningan. Telepon : (021)576-1456. Faksimili : (021)576-1388.

5.Profile Emiten : JPFA-Japfa Comfeed Indon. TBK Berdiri : 18 Jan 1971

Modal Dasar : Rp. 148,941,000,000 Modal Disetor : Rp. 1,489,414,660,000

6.Profile Emiten : PRAS-Prima Alloy Steel Universal TBK. Berdiri : 20 Feb 1984

No. NPWP : 01.233.305.0-054.000 Klasifikasi : Otomotif dan Komponennya Status : Company Listing

Listing Information

Harga Perdana : Rp. 6,750

Modal Dasar : Rp. 150,000,000,000 Modal Disetor : Rp. 58,800,000,000

Alamat Kantor Pusat : Jalan Muncul No.1 Gedangan, Sidoarjo. Telepon (031) 8537088 , 5257734. 8531877, 8573621

Alamat Pabrik : JL Muncul, Gendangan, Sidoarjo. Telepon : (0319) 21391, 21392. Faksimili : (0319) 21393.

7.Profile Emiten : RICY-Ricky Putra Globalindo TBK Berdiri : 22 Des 1987

No. NPWP : 01.319.696.9-054.000 Klasifikasi : Tekstil dan Garmen Status : Company Listing Listing Information

Harga Perdana : Rp. 600

Modal Dasar : Rp. 200,000,000,000 Modal Disetor : Rp. 320,858,755,000

Alamat Kantor Pusat : Jl. Sawah Lio II No. 29-37, Jakarta. Telepon : (021) 634-2330, 632-7770 (24 Lines). Faksimili : (021) 633-8642.

Alamat Pabrik : Jl. Industri No. 54 Tarikolot - Ceteureup, Bogor, Jawa Barat. Telepon : (021) 1052. Faksimili : (021) 875-3604, 875-5525.

8.Profile Emiten : GJTL-Gajah Tunggal TBK Berdiri : 24 Agu 1951

No. NPWP : 01.003.009.6-092.000 Klasifikasi : Otomotif dan Komponennya Status : Company Listing

Listing Information

Harga Perdana : Rp. 5,500

Modal Disetor : Rp. 1,742,400,000,000

Alamat Kantor Pusat : Wisma Hayam Wuruk LT.14 Jl. Hayam Wuruk No. 8 Jakarta. Telepon : 386 1391,386 1393, 384 4479,384 4765. Faksimili : 386 1422.

9.Profile Emiten : TCID-Mandom Indonesia TBK. Berdiri : 05 Nov 1969

No. NPWP : 01.000.614.6-092.000

Klasifikasi : Kosmetik dan Barang Keperluan RT Status : Company Listing

Listing Information

Harga Perdana : Rp. 7,350

Modal Dasar : Rp. 156,000,000,000 Modal Disetor : Rp. 100,533,333,500

Alamat Kantor Pusat : Jl. Yos Sudarso, Jakarta By Pass, Jakarta. Telepon : (021) 6510061. Faksimili : (021) 6510069.

10.Profile Emiten : KBLM-Kabelindo Murni TBK Berdiri : 11 Okt 1979

Modal Dasar : Rp. 300,000,000,000 Modal Disetor : Rp. 211,400,000,000

Alamat Kantor Pusat : Kawasan Industri Pulo Gadung Jl. Rawagirang No. 2 Jakarta. Telepon : ( - ) 4892708, 4609065. Faksimili : 4713766, 460 9064, 460 4271.

Alamat Pabrik : Jl. Rawagirang No. 2, Kawasan Industri Pulogadung, Jakarta. Telepon : 4892708. Faksimili : 4713766. 11.Profile Emiten : AMFG-Asahimas Flat Glass TBK

Berdiri : 07 Okt 1971

No. NPWP : 01.000.161.8-092.000 Klasifikasi : Keramik, Porselen dan Kaca Status : Company Listing

Listing Information

Modal Dasar : Rp. 300,000,000,000 Modal Disetor : Rp. 217,000,000,000

Alamat Kantor Pusat : JL Ancol IX/5, Ancol Barat Jakarta. Telepon : (021) 6904041, 6907434 (Direct). Faksimili : (021) 6918820.

Alamat Pabrik : Jl. Ancol IX/5, Ancol Barat, Jakarta. 12.Profile Emiten : APEX-Apexindo Pratama Duta TBK

Berdiri : 20 Jun 1984

No. NPWP : 01.374.289.5-054.000

Klasifikasi : Trading, Invesment, & Services – Others Status : Company Listing

Listing Information Harga Perdana : Rp. 550

Modal Dasar :Rp. 3,000,000,000,000 Modal Disetor : Rp. 1,329,465,000,000

Alamat Kantor Pusat : Gd. Medco, Lt. 2-3 Jl. Ampera Raya No. 20, Cilandak Jakarta. Telepon : (021) 7804766, 7801586 ext-363. Faksimili : (021) 7804766 ext-365, 78846453.

13.Profile Emiten : STTP-Siantar Top TBK. Berdiri : 12 Mei 1987

No. NPWP : 01.480.208.3-054.000 Klasifikasi : Makanan dan Minuman Status : Company Listing Listing Information

Harga Perdana : Rp. 2,200

Modal Dasar : Rp. 200,000,000,000 Modal Disetor : Rp. 131,000,000,000

Alamat Kantor Pusat : Jl. Tambak Sawah No. 21-23 Waru Sidoardjo 61256 Jawa Timur. Telepon : (031) 8667382 Faksimili : (031)8667380.

Alamat Pabrik : Jl. Tambak Sawah No. 21-23 Waru - Sidoarjo 61256, Jawa Timur. Telepon : (031) 8667382. Faksimili : (031) 8667380.

14.Profile Emiten : INDF-Indofood Sukses Makmur TBK Berdiri : 14 Agu 1990

Status : Company Listing Listing Information

Harga Perdana : Rp. 6,200

Modal Dasar : Rp. 1,000,000,000,000 Modal Disetor : Rp. 878,042,650,000

Alamat Kantor Pusat : Gedung Ariobimo Central, Lt.12 Jl. H.R. Rasuna Said X-2 Kav. Jakarta. Telepon : (021) 5228822, 5268768. Faksimili : (021) 5226014.

Alamat Pabrik : Jl. Kampung Jarakosta, Desa Sukadanau, Cibitung, Bekasi. Telepon : (021) 8718766. Faksimili : (021) 8718806.

15.Profile Emiten : APLI-Asiaplast Industries TBK Berdiri : 30 Sep 1993

No. NPWP : 01.564.831.4-054.000 Klasifikasi : Plastik & Kemasan Status : Company Listing Listing Information

Harga Perdana : Rp. 600

Modal Dasar : Rp. 400,000,000,000 Modal Disetor : Rp. 130,000,000,000

Alamat Kantor Pusat : Menara Imperium Lantai 10 Suite D Jl. HR. Rasuna Said Kav. 1, Jakarta. Telepon : (021) 8354111. Faksimili : (021) 8354113.

16.Profile Emiten : MYOR-Mayora Indah TBK Berdiri : 17 Feb 1977

No. NPWP : 01.146.631.5-054.000 Klasifikasi : Makanan dan Minuman Status : Company Listing Listing Information

Harga Perdana : Rp. 9,300

Modal Dasar : Rp. 1,500,000,000,000 Modal Disetor : Rp. 383,292,000,000

Alamat Kantor Pusat : JL. Tomang Raya No. 21-23 Jakarta. Telepon : 5663037, 6191499, 5655311. Faksimili : 5655323. 17.Profile Emiten : BUDI-Budi Acid Jaya TBK

No. NPWP : 01.221.127.2-054.000 Klasifikasi : Kimia

Status : Company Listing Listing Information

Harga Perdana : Rp. 3,000

Modal Dasar : Rp. 175,000,000,000 Modal Disetor : Rp. 469,368,104,125

Alamat Kantor Pusat : Wisma budi lantai 8-9 jl. Hr. Rasuna said kav.c-6, Jakarta. Telepon : (021) 5213383. Faksimili : (021) 5213339.

Alamat Kantor Perwakilan : Jl. Ikan kakap no. 9/12. Bandar Lampung, Lampung. Telepon : (0721) 486683. Faksimili : (0721) 482683.

Alamat Pabrik : Jl. Jurusan kotabumi km. 75, kec. Terbanggi besar, kab. Lampung tengah

Alamat Pabrik : Jl. Jurusan menggala km. 73-74, kec. Terbanggi besar

Alamat Pabrik : Jl. Lintas timur km. 154, kec. Menggala, kab. Lampung utara

Alamat Pabrik : Jl. Raya kotabumi ketapang, kec. Sungai selatan, kab. Lampung utara

18.Profile Emiten : TIRT-Tirta Mahakam Plywood TBK Berdiri : 22 Apr 1982

No. NPWP : 01.001.792.9-054.000 Klasifikasi : Kayu dan Pengolahannya Status : Company Listing

Listing Information Harga Perdana : Rp. 875

Modal Dasar : Rp. 200,000,000,000 Modal Disetor : Rp. 126,471,843,750

Alamat Kantor : Pusat Gd. Bank Panin Lt. 5 Jl. Jend. Sudirman Senayan Jakarta(021) 5735057. Telepon : (021) 5735061

19.Profile Emiten : INCI-Intanwijaya Internasional TBK. Berdiri : 14 Nov 1981

No. NPWP : 01.209.235.9-054.000 Klasifikasi : Kimia

Listing Information

Harga Perdana : Rp. 8,250

Modal Dasar : Rp. 110,000,000,000 Modal Disetor : Rp. 90,517,778,000

Alamat Kantor Pusat : WISMA IWI, LT. 5 Jl. Perjuangan, Jalur Lambat Tomang Tol, Jakarta. Telepon : 5308637. Faksimili : 5308632.

Alamat Kantor Perwakilan : Jalan P. Hidayatulah No. 61, Samarinda. Telepon : (0541) 23861.

20.Profile Emiten : VOKS-Voksel Electric TBK Berdiri : 19 Apr 1971

Modal Dasar : Rp. 1,000,000,000,000 Modal Disetor : Rp. 415,560,259,500

Alamat Kantor Pusat : Jl. Raya Narogong Km. 16 Cileungsi, Bogor. Telepon : (021) 8230525, 8230771, 8230772. Faksimili : (021) 823177, 82490827.

21.Profile Emiten : AUTO-Astra Otoparts TBK Berdiri : 20 Sep 1991

No. NPWP : 01.345.243.8-054.000 Klasifikasi : Otomotif dan Komponennya Status : Company Listing

Listing Information Harga Perdana : Rp. 575

Modal Dasar : Rp. 2,000,000,000,000 Modal Disetor : Rp. 385,579,000,000

Alamat Kantor Pusat : Jl. Raya Pegangsaan Dua Km. 2.2 Kelapa Gading,

Jakarta. Telepon : (021)4603550,

4607025(Hunting). Faksimili : (021)4603559, 4607009, 4607011.

No. NPWP : 01.104.748.7-054.000 Klasifikasi : Pertambangan Batu-batuan Status : Company Listing

Listing Information

Harga Perdana : Rp. 2,375

Modal Dasar : Rp. 252,000,000,000 Modal Disetor : Rp. 459,083,982,100

Alamat Kantor Pusat : Jl.Pinangsia III No.31, Jakarta. Telepon : (021) 6907510. Faksimili: (021) 6251730.

Alamat Kantor Perwakilan : Capitol Plaza 3 C-8 Jl. Jend. Sudirman 91, Bandung. Telepon : (022) 442420, 437800. Faksimili : (022) 441420.

Alamat Kantor Perwakilan : Jl. Embong Malang No. 67A, Surabaya. Telepon : (031) 515340, 515341. Faksimili : (031) 471145.

Alamat Pabrik : Jl. Raya Bandung, Cianjur Km. 25,6 Desa Citatah, Kec. Cipatat, Bandung. Telepon : (022) 6809086. Faksimili : (022) 6809087.

23.Profile Emiten : INCO-Intl Nickel Indonesia TBK Berdiri : 25 Jul 1968

No. NPWP : 01.000.541.1-091.000

Klasifikasi : Pertambangan Logam dan Mineral Lainnya Status : Company Listing

Listing Information

Harga Perdana : Rp. 9,800

Modal Dasar : Rp. 2,972,032,000,000 Modal Disetor : Rp. 248,408,468,000

Alamat Kantor Pusat : Bapindo Plaza II Lantai 22 JL. Jend Sudirman Kav. 54-55, Jakarta. Telepon : 5249000. Faksimili : 5249020.

24.Profile Emiten : INTP-Indocement T.P. TBK Berdiri : 16 Jan 1985