UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

FAKTOR YANG MEMPENGARUHI KEBIJAKAN

CASH DIVIDEND

INDUSTRI PERBANKAN

DI BURSA EFEK INDONESIA

DRAFT SKRIPSI

OLEH :

RAHMAD ZEFRIANDI LUBIS 040502081

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk MemperolehGelar Sarjana Ekonomi Pada

Universitas Sumatera Utara Medan

2009

ABSTRAK

Rahmad Zefriandi Lubis (2009), Faktor Yang Mempengaruhi Kebijakan

Cash Dividend Industri Perbankan di Bursa Efek Indonesia. (Dibimbing oleh Ibu Dr. Isfenti Sadalia, SE, ME. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, Msi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Penguji I Ibu Dr. Yeni Absah, SE, Msi. dan Penguji II Ibu Dra. Lisa Marlina, Msi.

Penelitian ini bertujuan untuk mengetahui faktor-faktor kebijakan dividen yang meliputi posisi solvabilitas, posisi likuiditas, profitabilitas, dan ukuran perusahaan baik secara simultan maupun parsial terhadap nilai perusahaan yang tercermin pada harga dividen kas pada industri perbankan tahun 2004-2007.

Dalam penelitian ini unit observasi yang digunakan adalah 12 perusahaan pada sektor industri perbankan yang sudah go public atau sudah terdaftar di Bursa Efek Indonesia (BEI). Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif. Metode analisis yang digunakan adalah analisis regresi berganda.

Berdasarkan pengujian secara simultan, faktor-faktor kebijakan dividen mempunyai pengaruh yang signifikan terhadap harga dividen kas perusahaan. Berdasarkan pengujian secara parsial, faktor yang mempengaruhi secara signifikan dividen kas perusahaan adalah posisi profitabiltas dan ukuran perusahaan. Sedangkan posisi solvabilitas dan posisi likuiditas tidak berpengaruh signifikan terhadap harga dividen kas perusahaan.

Kata kunci: Dividen kas, ROA, Perbankan

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah SWT atas berkat dan rahmat yang telah dilimpahkanNya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Faktor Yang Mempengaruhi Cash Dividend Industri Perbankan Di Bursa Efek Indonesia”.

Tujuan penulisan skripsi ini adalah untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Fakultas Ekonomi Departemen Manajeman Universitas Sumatera Utara.

Selama penyelesaian skripsi ini, penulis memperoleh banyak masukan, motivasi, perhatian, dan doa dari berbagai pihak. Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, MSi, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Isfenti Sadalia, SE, ME, selaku Dosen Pembimbing. Terima kasih atas kesabaran dan perhatian Ibu yang selalu ada didalam menyertai dan membantu penulis selama penyusunan skripsi ini.

5. Ibu Dr.Yeni Absah, SE, Msi, selaku Dosen Penguji I. Terima kasih atas saran, kritik dan bimbingan serta arahan yang telah Ibu berikan sehingga penulis mampu menyelesaikan skripsi ini.

6. Ibu Dra.Lisa Marlina, Msi, selaku Dosen Penguji II. Terima kasih atas saran, kritik dan bimbingan serta arahan yang telah Ibu berikan sehingga penulis mampu menyelesaikan skripsi ini.

7. Bapak Prof. Dr. Paham Ginting, M.S, selaku Dosen Wali yang telah memberikan arahan dan dukungan kepada penulis untuk tetap berusaha melakukan yang terbaik.

8. Seluruh Dosen dan staf pegawai Fakultas Ekonomi Universitas Sumatera Utara, khususnya pegawai Departemen Manajemen: Bang Jumadi, Kak Dhani, Kak Susi, dan Kak Vina yang telah banyak membantu penulis. 9. Ayahanda Ikmadluddin Lubis. Terima kasih buat perhatian, pengertian,

doa yang tiada henti serta materi bagi penulis dalam penyusunan skripsi ini sampai selesai.

10.Adikku Elfriani Lubis yang telah mendukung penulis baik materi, setiap keringat serta pengorbanan sehingga penulis menyelesaikan skripsi ini. 11.Teman-temanku Seluruh Manajemen ’04 terutama Juni, Dani, Yosep,

Hokbin, Iswadi, Surya, Andre, Tohom, Whitetop, Surya, Slamat, Simon, Albert, Beny, Rocky, yang telah menyediakan waktu, masukan serta perhatian yang tulus pada penulis dalam penyelesaian skripsi.

12.Buat pihak-pihak lain yang tidak dapat disebutkan namanya satu persatu, yang telah membantu penulis baik moril maupun materil.

Penulis berharap agar skripsi ini dapat bermanfaat bagi semua pihak yang berkenan untuk membacanya dan menyadari skripsi ini masih memiliki

keterbatasan, penulis dengan kerendahan hati menerima saran dan masukan yang membangun untuk perbaikan dimasa depan.

Medan, Desember 2009

Penulis

Rahmad Zefriandi Lubis

DAFTAR ISI

Halaman

ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I. PENDAHULUAN ... 1

A Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Kerangka Konseptual Dan Hipotesis ... 4

D. Hipotesis ... 7

E. Tujuan dan Manfaat Penelitian ... 8

1.Tujuan Penelitian ... 8

2. Manfaat Penelitian ... 8

F. Metode Penelitian... 9

1. Batasan Operasional ... 9

2. Definisi Operasional ... 9

3. Populasi dan Sampel ... 10

4. Tempat Dan Waktu Penelitian ... 12

6. Jenis Data ... 12

7. Teknik Pengumpulan Data ... 12

8. Teknik Analisis Data ... 12

BAB II. URAIAN TEORITIS... 17

A. Penelitian Terdahulu ... 17

B. Bank ... 18

1. Pengertian Bank ... 18

2. Jenis-jenis Bank ... 19

C. Pengertian Deviden………... 23

D. Faktor-faktor kebijakan Deviden ... 27

BAB III. GAMBARAN UMUM PERUSAHAAN ... 32

A. Gambaran Umum Perusahaan ... 32

B. Gambaran Umum Perusahaan Perbankan ... 35

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 41

A. Analisis Deskriptif ... 41

1. Variabel Dependen ... 41

2. Variabel Independen ... 42

B. Analisis Statistik... 51

BAB V. KESIMPULAN DAN SARAN ... 64

A. Kesimpulan ... 64

B. Saran ... 64

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Halaman

Tabel 1.1 Operasional Variabel ... 10

Tabel 1.2 Sampel Penelitian ... 11

Tabel 1.3 Jumlah Emiten yang Mengeluarkan Dividen ... 12

Tabel 4.1 Cash Dividend Perusahaan... 41

Tabel 4.2 Posisi Solvabilitas Perusahaan ... 43

Tabel 4.3 Posisi Likud itas Perusahaan ... 45

Tabel 4.4 Tingkat Pengembalian (Profitabilitas) ... 47

Tabel 4.5 Total Aktiva (dalam jutaan rupiah) ... 49

Tabel 4.6 One-Sample Kolmogorov-Smirnov Test ... 52

Tabel 4.7 Uji Glejser ... 53

Tabel 4.8 Uji Multikolinearitas ... 54

Tabel 4.9 Uji Autokorelasi ... 55

Tabel 4.10 Hasil Estimasi Regresi ... 55

Tabel 4.11 Model Summary ... 56

Tabel 4.12 ANOVAb ... 65

DAFTAR GAMBAR

Halaman Gambar 1.1 Kerangka Konseptual ... 7 Gambar 4.1 Histogram ... 51 Gambar 3.1 Normal P-Plot ... 52

ABSTRAK

Rahmad Zefriandi Lubis (2009), Faktor Yang Mempengaruhi Kebijakan

Cash Dividend Industri Perbankan di Bursa Efek Indonesia. (Dibimbing oleh Ibu Dr. Isfenti Sadalia, SE, ME. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, Msi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Penguji I Ibu Dr. Yeni Absah, SE, Msi. dan Penguji II Ibu Dra. Lisa Marlina, Msi.

Penelitian ini bertujuan untuk mengetahui faktor-faktor kebijakan dividen yang meliputi posisi solvabilitas, posisi likuiditas, profitabilitas, dan ukuran perusahaan baik secara simultan maupun parsial terhadap nilai perusahaan yang tercermin pada harga dividen kas pada industri perbankan tahun 2004-2007.

Dalam penelitian ini unit observasi yang digunakan adalah 12 perusahaan pada sektor industri perbankan yang sudah go public atau sudah terdaftar di Bursa Efek Indonesia (BEI). Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif. Metode analisis yang digunakan adalah analisis regresi berganda.

Berdasarkan pengujian secara simultan, faktor-faktor kebijakan dividen mempunyai pengaruh yang signifikan terhadap harga dividen kas perusahaan. Berdasarkan pengujian secara parsial, faktor yang mempengaruhi secara signifikan dividen kas perusahaan adalah posisi profitabiltas dan ukuran perusahaan. Sedangkan posisi solvabilitas dan posisi likuiditas tidak berpengaruh signifikan terhadap harga dividen kas perusahaan.

Kata kunci: Dividen kas, ROA, Perbankan

BAB I

PENDAHULUAN

A. Latar Belakang

Suatu perusahaan pada fungsi keuangan menduduki posisi yang paling penting yang akan berpengaruh terhadap perkembangan perusahaan. Pada saat pertama kali perusahaan didirikan, sudah terlihat fungsi keuangan berperan, yaitu mencari dana, mendapatkan dan mengalokasikan dana agar dana tersebut efisien dalam penggunaannya.

Perusahaan memerlukan dana untuk membiayai kegiatan investasi dan kelangsungan hidupnya. Dana itu diperoleh melalui sumber-sumber pembiayaan baik yang berasal dari dalam (internal), maupun yang berasal dari luar perusahaan (eksternal). Sumber pembiayaan internal dapat berupa pemanfaatan laba ditahan (retained earnings) yang tidak dibagikan sebagai dividen dan sumber lainnya yang sifatnya relatif terbatas, sumber pembiayaan eksternal perusahaan bisa berupa pinjaman (debt) kepada pihak lain atau menjual sahamnya kepada masyarakat (go public) di pasar modal.

Keputusan investasi jika diambil adalah go public dengan menjual sebagian saham perusahaan berarti perusahaan tersebut harus memiliki reputasi,

bentuk saham. Yang pertama adalah capital gain, yaitu selisih keuntungan harga jual yang terjadi akibat perbedaan harga saham pada saat membeli dengan saat ia menjual dan yang kedua adalah dividen, yaitu hasil pembagian dari laba perusahaan yang sahamnya ia miliki. Jumlah dividen yang diterima pemegang saham (stock holder) sangat bergantung pada keuntungan dan kebijakan dividen perusahaan, sehingga sebagian calon investor (calon pemegang saham perusahaan) diduga akan sangat memperhatikan kebijakan dividen perusahaan, yang kemudian akan mempengaruhi harga saham perusahaan dan akan mempengaruhi juga nilai perusahaan tersebut di pasar (stock exchange market).

Investor yang mengharapkan penambahan arus kas untuk jangka pendek akan membeli saham yang membagikan sebagian besar pendapatan atau laba sebagai dividen, sedangkan investor yang tidak mengharapkan pengembalian investasinya dalam jangka pendek akan membeli saham yang sebagian besar labanya ditanamkan kembali dalam perusahaan.

Kekuatan modal perbankan merupakan pilar utama atau bemper terakhir bagi bank dalam menjalankan bisnisnya. Pada saat krisis perbankan tahun 1997 silam, terjadi pembengkakan jumlah kredit bermasalah hingga mencapai level 48 persen dan "bleeding" akibat selisih suku bunga (negative spread) yang besar telah membuat modal bank sebagai bemper terakhir mengalami kondisi

undercapitalized, sehingga harus direkapitalisasi. Namun demikian struktur permodalan perbankan Indonesia pasca rekapitalisasi sudah relatif solid dimana per posisi 2007 sudah mencapai Rp 121 triliun. Di sisi lain rasio kredit bermasalah (gross) juga masih dalam level yang relatif terkendali yaitu 7,9 persen (NPL-net 2,7 persen).

Selisih suku bunga (positive spread) perbankan sejak tahun 2004 telah berhasil dipertahankan pada tingkat diatas 3,0 persen dan posisi 2007 sudah relatif tinggi hingga mencapai 5,7 persen. Meningkatnya permodalan, dan margin bunga serta perkembangan NPL perbankan yang relatif baik tercermin pada peningkatan indeks saham perbankan di BEJ yang meningkat dari level 37 pada

tahun 2004 menjadi 95 pada 2007(Fendi Susiyanto, Kompas, 2007). Prospek saham perbankan sangat bergantung kepada kondisi fundamental

Berdasarkan latar belakang di atas maka penulis tertarik melakukan penelitian dengan judul : “Faktor Yang Mempengaruhi Kebijakan Cash Divident Industri Perbankan di Bursa Efek Indonesia.”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka dapat dirumuskan masalah sebagai berikut:

1. Apakah pengaruh faktor-faktor kebijakan dividen yang meliputi posisi solvabilitas, posisi likuiditas, tingkat pengembalian, dan ukuran perusahaan secara simultan terhadap kebijakan cash divident perusahaan pada sektor industri perbankan pada tahun 2007.

2. Apakah pengaruh faktor-faktor kebijakan dividen yang meliputi posisi solvabilitas, posisi likuiditas, tingkat pengembalian, dan ukuran perusahaan secara parsial terhadap kebijakan cash divident perusahaan pada sektor industri perbankan pada tahun 2007.

C. Kerangka Konseptual

Manajemen keuangan yang efisien membutuhkan adanya tujuan dan sasaran yang digunakan sebagai standar dalam memberikan penilaian keefisienan keputusan keuangan. Manajer bekerja untuk mencapai tujuan perusahaan, maka mereka harus menentukan kebijakan yang dapat meningkatkan nilai perusahaan. Oleh karena itu, kita berasumsi bahwa tujuan utama manajemen adalah memaksimalkan kekayaan pemegang saham, atau dapat diartikan memaksimalkan harga saham biasa perusahaan (Eugene F. Brigham, 2001;16).

Keputusan dividen menyangkut keputusan untuk membagikan laba atau menahannya guna diinvestasikan kembali di dalam perusahaan. Kebijakan dividen yang optimal pada suatu perusahaan adalah kebijakan yang menciptakan keseimbangan diantara dividen saat ini dan pertumbuhan dimasa mendatang sehingga memaksimumkan harga saham. Salah satu fungsi yang terpenting dari manajer keuangan adalah menetapkan alokasi dari keuntungan neto sesudah pajak atau pendapatan untuk pembayaran dividen di satu pihak dan untuk laba ditahan dilain pihak, dimana keputusan tersebut mempunyai pengaruh yang menentukan terhadap nilai dari perusahaan.

sebaliknya, keputusan untuk membayarkan sebagian kecil pendapatan perusahaan sebagai dividen selalu dibarengi dengan besarnya angka laba ditahan, dan ringannya beban perusahaan untuk mencari dana eksternal (karena pendanaan internal sudah cukup banyak).

Dalam menentukan kebijakan dividen tersebut, maka perusahaan perlu mempertimbangkan berbagai faktor yang mempengaruhinya. Faktor-faktor kebijakan dividen yang digunakan dalam penelitian ini adalah posisi solvabilitas, posisi likuiditas, tingkat pengembalian, dan ukuran perusahaan.

Dengan mempertimbangkan faktor-faktor yang mempengaruhi kebijakan dividen tersebut, maka perusahaan dapat membuat kebijakan dividen yang optimal sehingga akan berujung pada meningkatnya nilai perusahaan dalam rangka meningkatkan kemakmuran para pemegang saham yang tercermin pada harga pasar saham perusahaan. R. Agus Sartono (2001;9) dalam bukunya mengemukakan bahwa: “Kemakmuran pemegang saham akan meningkat apabila harga saham yang dimilikinya meningkat. Semakin tinggi harga pasar saham berarti kemakmuran pemegang saham semakin meningkat. Harga pasar saham juga menunjukkan nilai perusahaan. Dengan demikian apabila harga pasar saham meningkat berarti pula nilai perusahaan meningkat.”

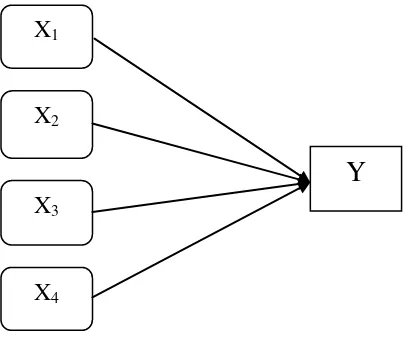

Y

Identifikasi variabel penelitian dimaksud adalah: variabel independen adalah faktor-faktor yang mempengaruhi kebijakan dividen yaitu posisi solvabilitas (X1), posisi likuiditas (X2), tingkat pengembalian (X3), dan ukuran perusahaan (X4). Sedangkan variabel dependen adalah cash divident (Y).

Gambar 1.1 : Kerangka Konseptual

Sumber : Hessel Nogi S. Tangkilisan (2003 ; 230), diolah

Keterangan :

X1 = Primary Ratio X2 = Quick Ratio X3 = Return on Asset X4 = Total Aktiva Y = Dividen kas

D. Hipotesis

Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan adalah sebagai berikut:

X1

X3 X2

1. Faktor-faktor kebijakan dividen seperti posisi solvabilitas, posisi likuiditas, tingkat pengembalian, dan ukuran perusahaan secara simultan berpengaruh terhadap kebijakan cash divident perusahaan.

2. Faktor-faktor kebijakan dividen seperti posisi solvabilitas, posisi likuiditas, tingkat pengembalian, dan ukuran perusahaan secara parsial berpengaruh terhadap kebijakan cash divident perusahaan.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

a. Menganalisis faktor-faktor kebijakan dividen yang mempengaruhi secara simultan terhadap kebijakan cash divident perusahaan pada sektor industri perbankan tahun 2007.

b. Menganalisis faktor-faktor kebijakan dividen yang mempengaruhi secara parsial terhadap kebijakan cash divident perusahaan pada sektor industri perbankan tahun 2007.

2. Manfaat Penelitian a. Bagi peneliti

Memberikan tambahan pengetahuan mengenai kebijakan dividen dan keterkaitannya dengan kebijakan cash divident perusahaan perabankan di Bursa Efek Indonesia.

b. Bagi perusahaan

sebagai bahan pertimbangan dalam melaksanakan kebijakan dividen perusahaan di masa yang akan datang.

c. Bagi investor

Sebagai pertimbangan sebelum melakukan investasi pada saham perbankan di pasar modal.

F. Metode Penelitian

1. Batasan Operasional

a. Faktor-faktor kebijakan dividen yang dianut oleh perusahaan perbankan yang telah dilisting di Bursa Efek Indonesia dan pengaruhnya terhadap kebijakan cash divident perusahaan.

b. Harga saham dan laporan keuangan perusahaan perbankan pada tahun 2007 di Bursa Efek Indonesia.

2. Defenisi Operasional

Berdasarkan pada permasalahan dan hipotesis yang akan di uji, maka parameter yang akan dipakai dalam penelitian ini adalah:

a. Variable dependen (variabel terikat), yaitu : dividen kas (variabel Y) yang merupakan variabel yang dipengaruhi oleh variabel independen (variabel bebas).

Tabel 1.1 Operasional Variabel

Variabel Konsep Variabel Indikator Unit Skala Cash

Dividen tunai Rp Nomin

al

Total aktiva perusahaan Rp Nomin al

Sumber : Data Diolah

3. Populasi dan Sampel

a. Populasi

Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Populasi penelitian ini terdiri atas 19 perusahaan

b. Sampel

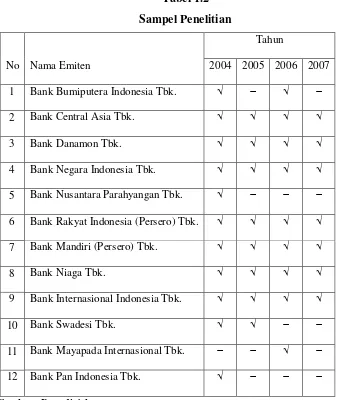

Penarikan sampel menggunakan pendekatan “non probabilty sampling” dengan metode purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan menggunakan kriteria atau pertimbangan tertentu yaitu emiten yang terus terdaftar di BEI dan memiliki data laporan keuangan yang lengkap selama tahun 2004-2007 dan pernah memberikan dividen selama tahun 2004-2007..

Tabel 1.2 Sampel Penelitian

No Nama Emiten

Tahun

2004 2005 2006 2007

1 Bank Bumiputera Indonesia Tbk. √ − √ −

2 Bank Central Asia Tbk. √ √ √ √

3 Bank Danamon Tbk. √ √ √ √

4 Bank Negara Indonesia Tbk. √ √ √ √

5 Bank Nusantara Parahyangan Tbk. √ − − −

6 Bank Rakyat Indonesia (Persero) Tbk. √ √ √ √

7 Bank Mandiri (Persero) Tbk. √ √ √ √

8 Bank Niaga Tbk. √ √ √ √

9 Bank Internasional Indonesia Tbk. √ √ √ √

10 Bank Swadesi Tbk. √ √ − −

11 Bank Mayapada Internasional Tbk. − − √ −

12 Bank Pan Indonesia Tbk. √ − − −

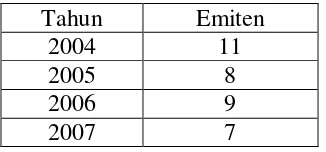

Tabel 1.3

Jumlah Emiten yang mengeluarkan Dividen

Sumber : Data diolah

4. Waktu dan Penelitian

Penelitian akan dilakukan di Bursa Efek Indonesia (www.bei.co.id) dan waktu penelitian dilakukan mulai bulan Januari 2009 sampai dengan bulan Juli 2009.

5. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk laporan keuangan, yaitu berupa neraca dan laporan rugi laba tahun 2007 yang diperoleh dari Bursa Efek Indonesia.

6. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis adalah studi dokumentasi yaitu melakukan pengumpulan data dengan cara membaca, meninjau dan mempelajari dokumen, buku-buku, majalah, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan penelitian.

7. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan metode analisis statistik sebagai berikut:

Tahun Emiten

2004 11

2005 8

2006 9

a. Metode Deskriptif

Metode analisis deskriptif merupakan suatu metode dimana data yang telah dikumpulkan dan dikelompokkan kemudian dianalisis dan diinterpretasikan secara objektif.

b. Metode Regresi Linier Berganda

Analisis regresi linear berganda adalah suatu metode analisis data yang digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. Dalam melakukan analisis regresi linear berganda ini, digunakan bantuan software SPSS 16.0. Bentuk persamaan regresi yang digunakan yaitu :

di mana :

= DPR = Konstanta

= Solvabilitas (PR) = Likuiditas (QR) = Profitabilitas (ROA) = Total Aktiva

= Koefisien Regresi Variabel Independen

= Error of Term

1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel pengganggu atau residual mempunyai distribusi normal atau tidak. Jika terdapat normalitas, maka residual akan terdistribusi secara normal dan independen. Model yang paling baik adalah distribusi data normal atau mendekati normal. Uji ini dilakukan melalui analisis grafik dan Kolmogorov-Smirnov.

2) Uji Multikolinearitas

Uji multikolinearitas bertujuan menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Hubungan linier antara variabel independen inilah yang disebut dengan multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen. Uji multikolinieritas menggunakan kriteria Variance Inflation Factor (VIF) dengan ketentuan bila VIF > 5 terjadi masalah multikolinearitas yang serius. 3) Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam sebuah model regresi linear ada korelasi antara kesalahan penggangu pada periode t dan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Uji autokorelasi menggunakan Uji Breusch-Godfrey (BG) Test.

4) Uji Heterokedastisitas

pengamatan ke pengamatan yang lain (Ghozali, 2005:105). Jika varians dari residual suatu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas. Jika varians berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas. Analisis ini dilakukan dengan menggunakan uji Glejser Test.

c. Pengujian Hipotesis 1) Uji Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui signifikansi dari seluruh variabel bebas secara simultan terhadap variabel terikat. Bentuk pengujiannya adalah :

, artinya secara simultan, tidak terdapat pengaruh yang signifikan dari solvabilitas (PR), likuiditas (QR), profitabilitas (ROA) dan total aktiva terhadap dividen kas (DPR).

, artinya secara simultan terdapat pengaruh yang signifikan dari solvabilitas (PR), likuiditas (QR), profitabilitas (ROA) dan total aktiva terhadap dividen kas (DPR).

Kriteria pengambilan keputusan :

diterima jika F hitung≤ F tabel pada α = 5 % diterima jika F hitung > F tabel pada α = 5 % 2) Uji Parsial (Uji-t)

Bentuk pengujiannya adalah :

Ho : b1 = 0, artinya secara parsial (individual) tidak terdapat pengaruh yang signifikan dari solvabilitas (PR), likuiditas (QR), profitabilitas (ROA) dan total aktiva terhadap dividen kas (DPR).

Ha : b1 ≠ 0, artinya secara parsial (individual) terdapat pengaruh yang signifikan dari solvabilitas (PR), likuiditas (QR), profitabilitas (ROA) dan total aktiva terhadap dividen kas (DPR). Pengujian menggunakan Uji-t dengan tingkat pengujian (Level of Test) p ad a α = 5 % d an

derajad kebebasan (n-k).Kriteria pengambilan keputusan : diterima jika : –t tabel ≤ t hitung ≤ t tabel

BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

Nurmala (2006) yang berjudul “Pengaruh Kebijakan Dividen Terhadap Harga Saham Perusahaan-Perusahaan Otomotif di Bursa Efek Jakarta”, hasil penelitian menunjukkan bahwa kebijakan dividen tidak mempunyai pengaruh harga saham pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

Sutrisno (2001) dengan judul penelitian, “Analisis faktor-faktor yang mempengaruhi dividend payout ratio pada perusahaan publik di Indonesia”, dengan menguji tujuh variabel secara simultan yang diduga mempengaruhi

dividend payout ratio (DPR) yaitu : posisi kas, potensi pertumbuhan, size

perusahaan, ratio hutang dan modal, profitabilitas, holding, dan DPR. Dari ketujuh variabel independen tersebut diatas, hanya posisi kas dan rasio hutang dengan modal (kelompok perkiraan neraca) saja yang berpengaruh signifikan terhadap

DPR, sedangkan earning yang merupakan proksi dari kelompok rugi – laba berpengaruh kurang signifikan terhadap DPR.

Nur Hidayati (2006) yang berjudul “Analisis faktor-faktor yang mempengaruhi dividen kas di Bursa Efek Jakarta”. Hasil penelitian menunjukkan bahwa hanya variabel solvabilitas yang berpengaruh signifikan terhadap cash dividend, sedangkan variabel profitabilitas, likuiditas, dan total aktiva tidak berpengaruh terhadap cash dividend..

B. Bank

1. Pengertian Bank

Bank merupakan suatu badan usaha yang bergerak dalam bidang keuangan. Dalam pembicaraan sehari – hari, bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan simpanan giro, tabungan dan deposito. Disamping itu bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkan, sebagai tempat untuk menukar uang, dan memindahkan atau menerima segala macam bentuk pembayaran dan setoran.

Kasmir (2003;11) dalam bukunya, mengartikan bank secara sederhana sebagai : “Lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberrikan jasa bank lainnya”. Kemudian pengertian bank menurut Undang-Undang RI nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan adalah : ”Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Berdasarkan pengertian di atas, dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Jadi dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan utama yaitu menghimpun dana, menyalurkan dana, serta memberikan jasa bank lainnya.

2. Jenis – jenis Bank

Praktek perbankan di Indonesia saat ini yang diatur oleh Undang – undang Perbankan memiliki beberapa jenis bank. Adapun jenis bank dewasa ini dapat ditinjau dari segi fungsinya, segi kepemilikannya, segi status, dan segi cara harga menentukan.

1) Dilihat dari Segi Fungsinya

Menurut Undang – undang Nomor 7 Tahun 1992 dan ditegaskan dengan Undang – undang Perbankan Nomor 10 Tahun 1998 maka jenis perbankan terdiri dari dua jenis bank yaitu :

a) Bank Umum

Bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan diseluruh wilayah. Bank umum sering disebut bank komersil (commercial bank).

b) Bank Perkreditan Rakyat (BPR)

Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya disini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum. Kegiatan BPR hanya meliputi kegiatan penghimpunan dana dan penyaluran dana saja, bahkan dalam menghimpun dana BPR dilarang untuk menerima simpanan giro. Begitu pula dalam hal jangkauan wilayah operasi, BPR hanya

dibatasi dalam wilayah – wilayah tertentu saja. Larangan lainnya bagi BPR adalah tidak diperkenankan ikut kliring serta transaksi valuta asing.

2) Dilihat dari Segi Kepemilikannya

Ditinjau dari segi kepemilikan maksudnya adalah siapa saja yang memiliki bank tersebut. Kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank bersangkutan. Jenis bank dilihat dari segi kepemilikan tersebut adalah :

a) Bank milik pemerintah

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contohnya antara lain Bank Negara Indonesia, Bank Rakyat Indonesia, dan Bank Tabungan Negara.

b) Bank milik swasta nasional

Merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya diambil oleh swasta pula. Contohnya antara lain Bank Muamalat, Bank Central Asia, dan Bank Danamon.

c) Bank milik asing

Bank milik asing merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing maupun pemerintah asing suatu negara. Contohnya antara lain City Bank, dan Standart Chartered Bank.

d) Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh

warga negara Indonesia. Contohnya antara lain Mitsubishi Buana Bank, Interpacifik Bank, dan Bank Sakura Swadarma.

3) Dilihat dari Segi Status

Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanan. Status bank yang dimaksud adalah :

a) Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke luar negeri, inkaso ke luar negeri, travelers cheque, pembukuan dan pembayaran Letter of Credit dan transaksi luar negeri lainnya.

b) Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa. Jadi bank non devisa transaksi yang dilakukannya masih dalam batas – batas negara.

4) Dilihat dari Segi Cara Menentukan Harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga, baik harga jual maupun harga beli terbagi dalam dua kelompok :

a) Bank yang berdasarkan prinsip konvensional

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode yaitu :

1. Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula harga untuk produk pinamnya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah spread based.

2. Untuk jasa – jasa bank lainnya pihak perbankan konvensional menggunakan atau menerapkan berbagai biaya – biaya dalam nominal atau persentase tertentu seperti biaya administrasi, sewa, iuran dan biaya – biaya lainnya. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

b) Bank yang berdasarkan prinsip syariah

Bank berdasarkan prinsip syariah menerapkan aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya. Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut :

1. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

2. Pembiayaan berdasarkan prinsip penyertaan modal (musharakah) 3. Prinsip jual beli barang dengan memperoleh keuntungan (murabah) 4. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

(ijarah)

5. Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtana)

C. Pengertian Dividen

Definisi dividen pada beberapa literatur pada dasarnay mengandung inti yang sama yaitu bagian dari laba bersih yang dibagikan kepada para pemilik atau pemegang saham perusahaan. Adapun penjelasan mengenai definisi dari dividen pada beberapa literatur diantaranya adalah sebagai berikut :

Menurut Hessel Nogi S. Tangkilisan (2003 ; 227) dalam bukunya, mengemukakan bahwa :“Dividen adalah bagian dari laba bersih yang dibagikan kepada para pemegang saham (pemilik modal sendiri, equity)”.

Dan menurut Sutrisno (2003 ; 303), mengemukakan bahwa :“Cash dividend

merupakan bagian dari laba yang dibagikankepada pemegang saham. Ada dua jenis dividen, yaitu dividen saham preferen yang dibayarkan secara tetap dalam jumlah tertentu, dan dividen saham biasa yang dibayarkan apabila perusahaan mendapat laba”.

Pendapat lainnya menurut Ridwan S. Sundjaja dan Inge Barlian (2003 ; 380), mengemukakan bahwa :“Dividen tunai adalah sumber dari aliran kas untuk pemegang saham yang memberikan informasi tentang kinerja perusahaan saat ini dan akan datang”.

Berdasarkan uraian diatas, dapat disimpulkan bahwa dividen merupakan bagian dari laba bersih yang berasal dari aliran kas untuk dibagikan kepada para pemegang saham yang memberikan informasi tentang kinerja perusahaan saat ini dan akan datang.

Salah satu keputusan penting yang harus diambil oleh manajer keuangan adalah memutuskan apakah laba yang diperoleh oleh perusahaan selama satu periode akan dibagi sebagian untuk dividen dan sebagian lagi tidak dibagi dalam bentuk laba ditahan. Yang dimaksud dengan kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba, ditahan guna pembiayaan investasi di masa datang.

Manajer keuangan apabila memutuskan untuk membagikan laba yang diperoleh dalam bentuk dividen, maka ketergantungan terhadap sumber dana eksternal menjadi semakin besar. Sebaliknya apabila manajer keuangan memandang bahwa perusahaan telah memiliki financial leverage yang tidak menguntungkan, maka sebaliknya laba yang diperoleh ditahan untuk memperbaiki struktur modal perusahaan. Namun demikian dalam kenyataannya kebijakan dividen tidak sesempit itu, karena menyangkut pula keputusan apakah pembayaran dividen dengan saham atau shock dividend dan pemecahan saham dalam nilai yang lebih kecil atau stock split mempunyai pengaruh terhadap nilai perusahaan. Oleh karena itu penentuan besarnya dividen yang dibagikan kepada pemegang saham menjadi sangat penting dan merupakan tugas manajer keuangan untuk mengambil kebijakan dividen yang optimal.

Ada beberapa bentuk pemberian dividen secara tunai atau cash dividend

yang diberikan oleh perusahaan kepada pemegang saham. Berikut ini beberapa bentuk kebijakan dividen menurut Sutrisno (2003 ; 306) adalah :

1) Kebijakan pemberian dividen stabil

Kebijakan pemberian dividen yang stabil ini artinya dividen akan diberikan secara tetap perlembarnya untuk jangka waktu tertentu walaupun laba yang diperoleh perusahaan berfluktuasi. Dividen stabil ini dipertahankan untuk beberapa tahun, dan kemudian bila laba yang diperoleh meningkat dan peningkatannya mantap dan stabil, maka dividen juga akan ditingkatkan untuk selanjutnya dipertahankan selama beberapa tahun. Pemberian kebijakan dividen yang stabil ini banyak dilakukan oleh perusahaan, karena beberapa alasan yakni (1) bisa meningkatkan harga saham, sebab dividen yang stabil dan dapat diprediksi dianggap mempunyai risiko yang kecil, (2) bisa memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek yang baik di masa yang akan datang, (3) akan menarik investor yang memanfaatkan dividen untuk keperluan konsumsi, sebab dividen selalu dibayarkan.

2) Kebijakan dividen yang meningkat

Dengan kebijakan ini, perusahaan akan membayarkan dividen kepada pemegang saham dengan jumlah yang selalu meningkat degan pertumbuhan yang stabil.

3) Kebijakan dividen dengan rasio yang konstan

Kebijakan ini memberikan dividen yang besarnya mengikuti besarnya laba yang diperoleh perusahaan. Semakin besar laba yang diperoleh semakin besar dividen yang dibayarkan, demikian pula sebaliknya bila laba kecil dividen yang dibayarkan juga kecil. Dasar yang digunakan sering disebut

dividend payout ratio.

4) Kebijakan pemberian dividen reguler yang rendah ditambah ekstra Kebijakan pemberian dividen dengan cara ini, perusahaan menentukan umlah pembayaran dividen per lembar yang dibagikan kecil, kemudian ditambahkan dengan ekstra dividen bila keuntungannya mencapai jumlah tertentu.

Dan kebijakan pemberian dividen menurut Ridwan S. Sundjaja dan Inge Barlian (2003 ; 345) ada tiga jenis kebijakan dividen, yaitu:

1) Kebijakan dividen rasio pembayaran konstan

Kebijakan dividen yang didasarkan dengan persentase tertentu dari pendapatan. Masalah dengan kebijakan ini adalah jika pendapatan perusahaan turun atau rugi pada suatu periode tertentu maka dividen menjadi rendah atau tidak ada. Karena dividen merupakan indikator dari kondisi perusahaan yang akan datang maka mungkin dapat berdampak buruk terhadap harga saham.

2) Kebijakan dividen teratur

Kebijakan dividen yang didasarkan atas pembayaran dividen dengan rupiah yang tetap dalam setiap periode. Seringkali dividen teratur digunakan dengan memakai target rasio pembayaran.

3) Kebijakan dividen rendah teratur dan ditambah ekstra

Adalah kebijakan dividen yang didasarkan pembayaran dividen rendah yang teratur, ditambah dengan dividen ekstra jika ada jaminan pendapatan. Semakin besar dividen yang dibayarkan kepada pemegang saham, makin sedikit dana yang tersedia untuk reinvestasi, sehingga tingkat pertumbuhan yang

diharapkan akan rendah masa mendatang, dan hal ini akan menekan harga saham. Semakin rendah laba ditahan akibatnya akan memperkecil kemampuan perusahaan dalam mendapatkan laba yang pada akhirnya juga akan memperkecil pertumbuhan dividen.

Dari uraian tersebut, ternyata kebijakan dividen tersebut menimbulkan dua akibat yang bertentangan, oleh karena itu penentuan besarnya dividen yang dibagikan kepada pemegang saham menjadi sangat penting dan merupakan tugas manajer keuangan untuk mengambil kebijakan dividen yang optimal. Artinya manajer keuangan harus mampu menentukan kebijakan yang akan menyeimbangkan dividen saat ini dan tingkat pertumtumbuhan dividen di masa yang akan datang agar memaksimumkan harga saham.

D. Faktor – faktor Kebijakan Dividen

Keuntungan yang diperoleh perusahaan dalam setiap periodenya akan didistribusikan kepada para pemegang saham, dan sebagian lagi akan ditahan untuk diinvestasikan lagi dalam bentuk yang lebih menguntungkan. Oleh karenanya manajemen harus dapat membuat suatu keputusan tentang besarnya keuntungan yang harus dibagikan kepada para pemegang saham, dan berapa yang harus ditahan untuk mendanai perkembangan atau pertumbuhan demi kelangsungan hidup perusahaannya. Keputusan ini akan mempunyai perngaruh yang menentukan terhadap nilai perusahaan.

Dalam menentukan kebijakan dividen tentunya perusahaan ingin mencapai hasil yang terbaik dimana pada akhirnya akan meningkatkan nilai perusahaan. Kebijakan dividen yang baik adalah kebijakan dividen yang optimal. Agar

perusahaan dapat menciptakan keseimbangan dividen saat ini dan pertumbuhan dimasa mendatang, maka perusahaan harus mempertimbangkan faktor – faktor yang mempengaruhinya.

Menurut Hessel Nogi S. Tangkilisan (2003 ; 230-232) menyatakan bahwa faktor-faktor yang mempengaruhi kebijakan dividen antara lain yaitu posisi solvabilitas perusahaan, posisi likuiditas, dividend payout ratio, pertumbuhan pendapatan perusahaan, stabilitas pendapatan perusahaan, tingkat keuntungan yang diharapkan tinggi, ketersediaan sumber dana dan biaya alternative, kebutuhan untuk melunasi hutang, rencana perluasan, kesempatan ekspansi, preferensi pemegang saham, harapan mengenai kondisi bisnis umumnya, pembatasan yang diberikan kreditur, dan pengawasan terhadap perusahaan. Sedangkan menurut Ridwan S. Sundjaja dan Inge Barlian (2003 ; 388-389) menyatakan bahwa faktor-faktor yang mempengaruhi kebijakan dividen antara lain yaitu peraturan hukum, posisi likuiditas, membayar pinjaman, kontrak pinjaman, pengembangan aktiva, tingkat pengembalian, stabilitas keuntungan, pasar modal, kendali perusahaan, keputusan kebijakan dividen.

Adapun faktor – faktor kebijakan dividen yang digunakan dalam penelitian ini adalah sebagai berikut :

1). Posisi solvabilitas

Posisi solvabilitas diukur dengan rasio solvabilitas yang merupakan ukuran kemampuan bank mencari sumber dana untuk membiayai kegiatannya. Bisa juga dikatakan rasio ini merupakan alat ukur untuk melihat kekayaan bank untuk melihat efisiensi bagi pihak manajemen bank tersebut. Ada beberapa jenis rasio solvabilitas, namun dalam penelitian ini

dilakukan pengukuran rasio solvabilitas dengan menggunakan primary rasio, yang merupakan rasio untuk mengukur apakah permodalan yang dimiliki sudah memadai. Atau sejauh mana penurunan yang terjadi dalam total aset masuk dapat ditutupi oleh capital equity. Rumus untuk mencari

primary ratio adalah :

Primary Ratio =

TotalAsset tal EquityCapi

x 100%

2). Posisi Likuiditas

Karena dividen bagi perusahaan merupakan kas keluar, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar dividen. Posisi likuiditas diukur dengan rasio likuiditas yang merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat jatuh tempo. Dengan kata lain dapat membayar kembali pencairan dana deposanya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan. Semakin besar rasio ini semakin likuid. Ada beberapa jenis rasio likuiditas, namun dalam penelitian ini dilakukan pengukuran rasio likuiditas dengan menggunakan rasio cepat (quick ratio).

Rasio cepat (quick ratio) merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajibannya terhadap para deposan (pemilik simpanan giro, tabungan dan deposito) dengan harta yang paling likuid yang dimiliki oleh suatu bank. Rumus untuk mencari quick ratio adalah :

Cash assets terdiri dari kas, giro pada Bank Indonesia, giro pada bank lain dan aktiva likuid dalam valuta asing. Sedangkan total deposit terdiri dari giro, tabungan dan deposito berjangka (Kasmir, 2003 ; 268).

3). Tingkat pengembalian (profitabilitas)

Tingkat hasil pengembalian yang diharapkan akan menentukan pilihan relative untuk membayar laba tersebut dalam bentuk dividen kepada pemegang saham. Tingkat pengembalian atas asset (ROA) menentukan pembagian laba dalam bentuk dividen yang dapat digunakan oleh pemegang saham baik ditanamkan kembali di dalam perusahaan maupun di tempat lain (Ridwan S. Sundjaja dan Inge Barlin, 2003 ; 389).

Rasio laba bersih terhadap total aktiva merupakan bagian dari rasio profitabilitas. Rasio ini digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan. Dalam hal ini, rasio laba bersih terhadap total aktiva mengukur pengembalian atas total aktiva (ROA) setengah bunga dan pajak. Rumus untuk mencari rasio laba bersih terhadap total aktiva adalah :

ROA

a Totalaktiv Lababersih

= x 100%

4). Ukuran perusahaan (firm size)

Suatu perusahaan yang besar dan telah berjalan baik, dan mempunyai catatan profitabilitas dan stabilitas, akan memiliki akses yang mudah ke pasar modal, sementara perusahaan yang baru dan yang masih kecil akan mengalami banyak kesulitan untuk memiliki akses ke pasar modal. Karena kemudahan akses ke pasar modal berarti untuk fleksibilitas dan kemampuannya untuk memperoleh dana yang lebih besar, sehingga

perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi dari pada perusahaan kecil. Ukuran perusahaan diwakili oleh total assest.

(Sutrisno, 2001).

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan Ekonomi Nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan Pasar Modal Indonesia yang stabil.

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

14 - 12 - 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I.

1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya.

Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

1956 – 1977 : Perdagangan di Bursa Efek vakum.

10 - 8 - 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai

dengan go public PT Semen Cibinong sebagai emiten pertama.

1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES

87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

2 – 6 - 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

16 - 6 - 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

13 - 7 - 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

22 - 5 - 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems).

10 - 11 - 1995 : Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

B. Gambaran Umum Perusahaan Sektor Perbankan 1. Bank Bank Central Asia Tbk

Bank Central Asia Tbk, perusahaan yang bergerak di sektor perbankan didirikan pada 10 Augustus 1955dan terdaftar di Bursa Efek Indonesia pada 31 Mei 2000 melalui underwriter PT Danareksa Sekuritas dan PT Bahana

Securities Tbk dengan kode saham BBCA. Bank yang berkantor pusat di Wisma BCA Jl. Jend. Sudirman Kav. 22 – 23 Jakarta ini memiliki jumlah lembar saham yang beredar per 31 Januari 2008 berjumlah 24.408.459.120 lembar saham dengan total nilai kapitalisasi pasar Rp. 86.650.029.876.000. Saham mayoritas dimiliki UOB Kay Hian P L For Farindo dengan 8.000.000.000 lembar saham atau 32,45% dari total jumlah lembar saham yang beredar.

2. Bank Negara Indonesia Tbk

Bank Negara Indonesia Tbk, perusahaan yang bergerak di sektor perbankan didirikan pada 05 Juli 1946 dan terdaftar di Bursa Efek Indonesia pada 25 November 1996 melalui underwriterPT Bahana Securities, PT BNI Securities, PT Danareksa Sekuritas, dan PT Pentasena Arthasentosa dengan kode saham BBNI. Bank yang berkantor pusat di BNI Building, 24th Fl. Jl.Jend.Sudirman Kav.1 Jakarta ini memiliki jumlah lembar saham yang beredar per 31 Januari 2008 berjumlah 15.121.201.105 lembar saham dengan nilai total kapitalisasi pasar Rp. 22.076.953.613.300. Saham mayoritas dimiliki Negara Republik Indonesia dengan 11.660.000.000 lembar saham atau 76,36% dari total jumlah lembar saham yang beredar.

3. Bank Rakyat Indonesia Tbk

Bank Rakyat Indonesia Tbk, perusahaan yang bergerak di sektor perbankan didirikan pada 16 Desember 1895 dan terdaftar di Bursa Efek Indonesia pada 10 November 2003 melalui underwriterPT Bahana Securities

(affiliated) dengan kode saham BBRI. Bank yang berkantor pusat di BRI I Building, Jl. Jend. Sudirman No. 44- 46 Jakarta ini memiliki jumlah lembar saham yang beredar per 31 Januari 2008 berjumlah 12.201.003.950 lembar saham dengan nilai total kapitalisasi pasar Rp. 85.407.027.650.000. Saham mayoritas dimiliki Negara Republik Indonesia dengan 7.000.000.000 lembar saham atau 56,82% dari total jumlah lembar saham yang beredar.

4. Bank Danamon Tbk

Bank Danamon Tbk, perusahaan yang bergerak di sektor perbankan didirikan pada 16 Juli 1956 dan terdaftar di Bursa Efek Indonesia pada 6 Desember 1989 melalui underwriter PT Aseam Indonesia, PT IFI, PT Mutual Int Finance, dan PT Bank Pembangunan Indonesia dengan kode saham BDMN. Bank yang berkantor pusat di Menara Bank Danamon, Jl. Prof. DR. Satrio Kav. E4/6 ESOP Conversion I : Mega Kuningan Jakarta ini memiliki jumlah lembar saham yang beredar per 31 Januari 2008 berjumlah 4.982.528.680 lembar saham dengan nilai total kapitalisasi pasar Rp. 35.874.206.496.000. Saham mayoritas dimiliki Asia Finansial (Ind) Pte.Ltd dengan 3.424.842.220 lembar saham atau 68,05% dari total jumlah lembar saham yang beredar.

5. Bank Bumiputera Indonesia Tbk.

Bank Bumiputera Indonesia Tbk., didirikan pada tanggal 31 Juli 1989, preusan mendapat izin untuk beroperasi sebagai bank umum pada tanggal 4

Januari 1990. Pada tanggal 5 Desember 1997, perusahaan mendapat status baru menjadi bank devisa.

6.Bank Mayapada Internasional

Bank Kesawan Tbk, didirikan di Jakarta dibawah nama PT. Bank Mayapada Internasional pada 1989. Komersial beroperasi dimulai pada tahun 1990 sesuai dengan Keputusan Menteri Keuangan No. 342./KMK.013/1990 tanggal 16 Maret 1990. Tiga tahun berikutnya, telah berubah status menjadi bank devisa sesuai Keputusan Bank Indonesia No. 26/26/KEP/DIR tanggal 3 Juni 1993.

7. Bank Mandiri Tbk

Bank Mandiri Tbk, perusahaan yang bergerak di sektor perbankan didirikan pada 2 Oktober 1998 dan terdaftar di Bursa Efek Indonesia pada 14 Juli 2003 melalui underwriter PT Danareksa Sekuritas (affiliated) dan PT ABN AMRO Asia Securities Indonesia dengan kode saham BMRI. Bank yang berkantor pusat di Plaza Mandiri Jl. Jend. Gatot Subroto Kav. 36-38 Jakarta ini memiliki jumlah lembar saham yang beredar per 31 Januari 2008 berjumlah 24.408.459.120 lembar saham dengan nilai total kapitalisasi pasar Rp. 86.650.029.876.000. Saham mayoritas dimiliki Negara Republik Indonesia dengan 14.000.000.000 lembar saham atau 67,27% dari total jumlah lembar saham yang beredar.

8. Bank Niaga Tbk

Bank Niaga Tbk, perusahaan yang bergerak di sektor perbankan didirikan pada 26 September 1955 dan terdaftar di Bursa Efek Indonesia pada

29 November 1989 melalui underwriter PT FICORINVEST, BAPINDO dan PT MERINCORP dengan kode saham BNGA. Bank yang berkantor pusat di GrahaNiaga 15th Fl., Jl. Jend. Sudirman No. 58 Jakarta ini memiliki jumlah lembar saham yang beredar per 31 Januari 2008 berjumlah 12.242.874.204 lembar saham dengan nilai kapitalisasi pasar Rp. 8.692.440.684.840. Saham mayoritas dimiliki CIMBN group Sdn Bhd dengan 7.726.668.400 lembar saham atau 56,82% dari total jumlah lembar saham yang beredar.

9. Bank Internasional Indonesia Tbk

Bank Internasional Indonesia Tbk, perusahaan yang bergerak di sektor perbankan didirikan pada 15 Mei 1959 dan terdaftar di Bursa Efek Indonesia pada 21 November 1989 melalui underwriter PT Ficorinvest dan PT Merchant Investment Corporation dengan kode saham BNII. Bank yang berkantor pusat di Plaza BII Tower 2, 6th Fl., Jl. M.H. Thamrin No. 51 Jakarta ini memiliki jumlah lembar saham yang beredar per 31 Januari 2008 berjumlah 48.227.468.231 lembar saham dengan nilai total kapitalisasi pasar Rp. 14.468.240.469.300. Saham mayoritas dimiliki Sorak Financial Holdings Pte Ltd dengan 27.179.506.578 lembar saham atau 56% dari total jumlah lembar saham yang beredar.

10. Bank Nusantara Parahyangan

Bank Nusantara Parahyangan didirikan bulan Januari 1972 dengan nama PT. Bank Pasar Karya Parahyangan untuk mengembangkan usahanya.

Pada Maret 1989 bank ini berubah namanya menjadi PT. Bank Nusantara Parahyangan.

11. Bank Swadesi

Bank Swadesi, didirikan di Surabaya pada September 1968 dengan nama PT. Bank Pasar Swadesi, resmi beroperasi sebagai bank umum pada tanggal 2 September 1989. Pada tahun 1992 perusahaan mulai dengan bisnis pertukaran mata uang asing, dan 11 November 1994 perusahaan resmi beroperasi sebagai bank devisa.

12. Bank Pan Indonesia Tbk

Bank Pan Indonesia Tbk, perusahaan yang bergerak di sektor perbankan didirikan pada 17 Augustus 1971 dan terdaftar di Bursa Efek Indonesia pada 29 Desember 1982 melalui underwriter PT Danareksa Sekuritas, PT Multicor dan PT Danareksa dengan kode saham BBCA. Bank yang berkantor pusat di Panin Bank Centre Jl. Jend Sudirman (Senayan) Jakarta ini memiliki jumlah lembar saham yang beredar per 31 Januari 2008 berjumlah 19.963.931.384 lembar saham dengan nilai total kapitalisasi pasar Rp. 12.177.998.144.240. Saham mayoritas dimiliki PT Panin Sekuritas dengan 9.063.759.544 lembar saham atau 44,84% total jumlah lembar saham yang beredar.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Analisis Deskriptif 1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah harga pasar saham perusahaan perusahaan pada sektor industri perbankan tahun 2004-2007. Dalam hal ini, indikator yang digunakan adalah harga dividen kas yang dibayarkan perusahaan di Bursa Efek Indonesia (BEI) yang dapat dilihat di tabel berikut:

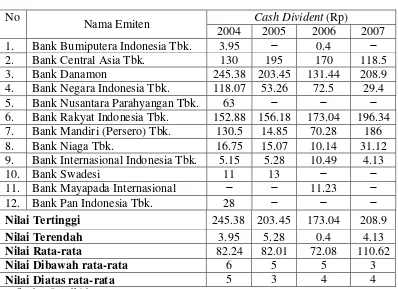

Tabel 4.1

Cash Divident Perusahaan No

Nama Emiten Cash Divident (Rp)

2004 2005 2006 2007

Nilai Tertinggi 245.38 203.45 173.04 208.9

Nilai Terendah 3.95 5.28 0.4 4.13

Nilai Rata-rata 82.24 82.01 72.08 110.62

Nilai Dibawah rata-rata 6 5 5 3

Nilai Diatas rata-rata 5 3 4 4

Sumber : Data diolah

Berdasarkan pada tabel 4.1 menunjukkan Bank Danamon mengeluarkan dividen kas dengan nilai tertinggi yang terjadi pada tahun 2004 yaitu Rp. 245.38, tahun 2005 sebesar Rp.203.45, dan pada tahun 2007 sebesar Rp.208.9. Pada

tahun 2006 Bank Danamon hanya memberikan dividen sebesar Rp.131.44, hal ini disebabkan penurunan pendapatan perusahaan sebesar Rp.725 miliar. Dividen kas dengan nilai terendah diberikan oleh Bank Bumiputera tahun 2004 sebesar Rp.3.95 dan tahun 2006 sebesar Rp.0.4. Bank Internasional Indonesia memberikan dividen kas terendah pada tahun 2005 Rp.5.28 dan tahun 2007 sebesar Rp.4.13.

Adapun nilai rata-rata dari dividen kas pada sektor industri perbankan tahun 2004 sebesar Rp.82.24 dengan 6 perusahaan memberikan dividen dibawah rata dan 5 perusahaan memberikan dividen diatas rata. Tahun 2005 rata-rata nilai dividen kas sebesar Rp.82.01 dengan 5 perusahaan memberikan dividen dibawah rata-rata dan 3 perusahaan memberikan dividen diatas rata-rata. Tahun 2006 rata-rata nilai dividen kas sebesar Rp.72.08 dengan 5 perusahaan memberikan dividen dibawah rata-rata dan 4 perusahaan memberikan dividen diatas rata-rata. Tahun 2007 rata-rata nilai dividen kas sebesar Rp.110.62 dengan 3 perusahaan memberikan dividen dibawah rata-rata dan 4 perusahaan memberikan dividen diatas rata-rata.

2. Variabel Independen

Variabel independen dalam penelitian ini adalah factor-faktor kebijakan dividen yang meliputi posisi solvabilitas, posisi likuiditas, tingkat keuntungan (ROA), dan ukuran perusahaan.

a). Posisi solvabilitas

Berdasarkan hasil perhitungan, posisi solvabilitas perusahaan pada sektor industri perbankan di Bursa Efek Indonesia (BEI) periode 2004-2007 dapat dilihat pada table 4.2 sebagai berikut:

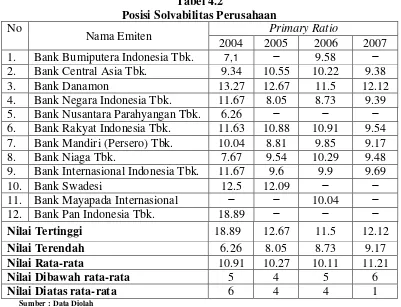

Tabel 4.2

Posisi Solvabilitas Perusahaan No

Nama Emiten Primary Ratio

2004 2005 2006 2007

Sumber : Data Diolah

Berdasarkan data tabel 4.2 diatas menunjukkan posisi solvabilitas Bank Pan Indonesia Tbk. tertinggi pada tahun 2004 yaitu sebesar 18.89% dan pada tahun 2004 posisi solvabilitas Bank Danamon tertinggi dari bank lainnya sebesar 12.67%, tahun 2005 juga Bank Danamon memiliki rasio solvabilitias tertinggi yaitu sebesar 11.5% dan tahun 2007 sebesar 12.12%. Artinya bahwa kemampuan Bank Danamon dalam mencari sumber dana internal (modal sendiri) dengan total aktiva yang dimiliki perusahaan mencerminkan proporsi nilai yang tertinggi dari bank lainnya.

Nilai terendah pada tahun 2004 terjadi pada Bank Nusantara Parahyangan Tbk. sebesar 6.26%, nilai terendah pada tahun 2005 dan 2006 terjadi pada Bank

Negara Indonesia Tbk. sebesar 8.05% dan 8.73%, nilai terendah pada tahun 2007 terjadi pada Bank Mandiri (Persero) Tbk. Nilai terendah pada posisi solvabilitas mencerminkan kemampuan bank-bank tersebut dalam mencari sumber dana internal (modal sendiri) dengan total aktiva memiliki proporsi yang terendah.

Nilai rata-rata dari posisi solvabilitas pada sektor industri perbankan tahun 2004 yaitu sebesar 10.91%, dengan jumlah perusahaan yang mempunyai posisi solvabilitas dibawah rata-rata sebanyak 5 perusahaan dan jumlah perusahaan yang mempunyai posisi solvabilitas diatas rata sebanyak 6 perusahaan. ilai rata-rata dari posisi solvabilitas pada sektor industri perbankan tahun 2005 yaitu sebesar 10.27%, dengan jumlah perusahaan yang mempunyai posisi solvabilitas dibawah rata-rata sebanyak 4 perusahaan dan jumlah perusahaan yang mempunyai posisi solvabilitas diatas rata-rata sebanyak 4 perusahaan.

Nilai rata-rata dari posisi solvabilitas pada sektor industri perbankan tahun 2006 yaitu sebesar 10.11%, dengan jumlah perusahaan yang mempunyai posisi solvabilitas dibawah rata-rata sebanyak 5 perusahaan dan jumlah perusahaan yang mempunyai posisi solvabilitas diatas rata sebanyak 4 perusahaan. ilai rata-rata dari posisi solvabilitas pada sektor industri perbankan tahun 2007 yaitu sebesar 11.21%, dengan jumlah perusahaan yang mempunyai posisi solvabilitas dibawah rata-rata sebanyak 6 perusahaan dan jumlah perusahaan yang mempunyai posisi solvabilitas diatas rata-rata sebanyak 1 perusahaan.

b). Posisi Likuiditas

Berdasarkan perhitungan, posisi perusahaan pada sektor industri perbankan di Bursa Efek Indonesia (BEI) dapat dilihat pada tabel 4.3 berikut:

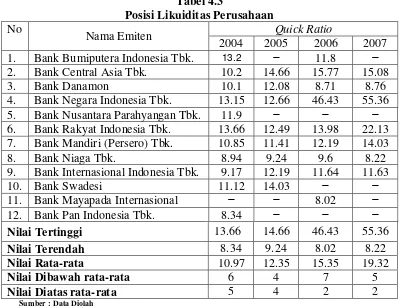

Tabel 4.3

Posisi Likuiditas Perusahaan No

Nama Emiten Quick Ratio

2004 2005 2006 2007

9. Bank Internasional Indonesia Tbk. 9.17 12.19 11.64 11.63

10. Bank Swadesi 11.12 14.03 − −

Sumber : Data Diolah

Berdasarkan tabel 4.3, menunjukkan posisi likuiditas pada sektor industri perbankan tahun 2004 dengan nilai tertinggi terjadi pada Bank Rakyat Indonesia Tbk. yaitu sebesar 13.66%. Posisi likuiditas tahun 2005 dengan nilai tertinggi terjadi pada Bank Central Asia Tbk. yaitu sebesar 14.66%. Posisi likuiditas tahun 2006 dan tahun 2007 dengan nilai tertinggi terjadi pada Bank Negara Indonesia Tbk. yaitu sebesar 46.43% dan 55.36%. Artinya bahwa kemampuan Bank Rakyat Indonesia Tbk., Bank Central Asia Tbk. dan Bank Negara Indonesia Tbk. dalam memenuhi kewajibannya terhadap para deposan (pemilik simpanan giro, tabungan, dan deposito) pada saat ditagih dengan harta yang paling likuid yang dimiliki mencerminkan proporsi nilai yang tertinggi.

Posisi likuiditas pada sektor industri perbankan tahun 2004 dengan nilai terendah terjadi pada Bank Pan Indonesia Tbk. yaitu sebesar 8.34%. Posisi likuiditas tahun 2005 dengan nilai tertinggi terjadi pada Bank Niaga Tbk. yaitu

sebesar 9.24%. Posisi likuiditas tahun 2006 dengan nilai tertinggi terjadi pada Bank Mayapada Internasional yaitu sebesar 8.02%. Posisi likuiditas tahun 2007 dengan nilai tertinggi terjadi pada Bank Niaga Tbk. yaitu sebesar 8.22%. Artinya bahwa kemampuan Bank Pan Indonesia Tbk., Bank Niaga Tbk. dan Bank Mayapada Internasional dalam memenuhi kewajibannya terhadap para deposan (pemilik simpanan giro, tabungan, dan deposito) pada saat ditagih dengan harta yang paling likuid yang dimiliki mencerminkan nilai yang terendah.

Nilai rata-rata dari posisi likuiditas pada sektor industri perbankan tahun 2004 yaitu sebesar 10.97%, dengan jumlah perusahaan yang mempunyai posisi likuiditas dibawah rata-rata sebanyak 4 perusahaan dan jumlah perusahaan yang mempunyai posisi solvabilitas diatas rata sebanyak 4 perusahaan. Nilai rata-rata dari posisi likuiditas pada sektor industri perbankan tahun 2005 yaitu sebesar 12.35%, dengan jumlah perusahaan yang mempunyai posisi likuiditas dibawah rata-rata sebanyak 4 perusahaan dan jumlah perusahaan yang mempunyai posisi solvabilitas diatas rata-rata sebanyak 4 perusahaan.

Nilai rata-rata dari posisi likuiditas pada sektor industri perbankan tahun 2006 yaitu sebesar 15.35%, dengan jumlah perusahaan yang mempunyai posisi likuiditas dibawah rata-rata sebanyak 7 perusahaan dan jumlah perusahaan yang mempunyai posisi solvabilitas diatas rata sebanyak 2 perusahaan. Nilai rata-rata dari posisi likuiditas pada sektor industri perbankan tahun 2007 yaitu sebesar 19.32%, dengan jumlah perusahaan yang mempunyai posisi likuiditas dibawah rata-rata sebanyak 5 perusahaan dan jumlah perusahaan yang mempunyai posisi solvabilitas diatas rata-rata sebanyak 2 perusahaan.

c). Return on Asset (ROA)

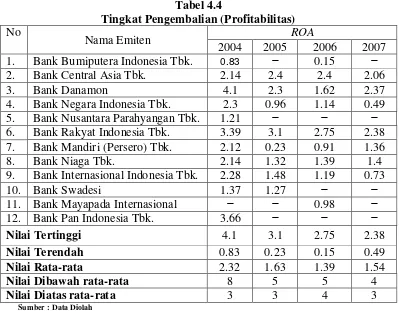

Berdasarkan hasil perhitungan, tingkat pengembalian (ROA) perusahaan pada sektor industri perbankan di Bursa Efek Indonesia (BEI) dapat dilihat pada tabel 4.4 berikut:

Sumber : Data Diolah

Berdasarkan tabel 4.4, menunjukkan ROA pada sektor industri perbankan tahun 2004 dengan nilai tertinggi terjadi pada Bank Danamon yaitu sebesar 4.1%. Posisi ROA tahun 2005, 2006, dan 2007 dengan nilai tertinggi terjadi pada Bank Rakyat Indonesia Tbk. yaitu sebesar 3.1%, 2.75%, dan 2.38%. Artinya bahwa tingkat efisiensi usaha dan probabilitas yang dicapai oleh Bank Danamon dan Bank Rakyat Indonesia Tbk. mencerminkan nilai proporsi yang tertinggi.

Posisi ROA pada sektor industri perbankan tahun 2004 dan 2006 dengan nilai terendah terjadi pada Bank Bumiputera Indonesia Tbk. yaitu sebesar 0.83% dan 0.15%. Posisi ROA tahun 2005 dengan nilai terendah terjadi pada Bank Mandiri (Persero) Tbk. yaitu sebesar 0.23%. Posisi ROA tahun 2007 dengan nilai

terendah terjadi pada Bank Negara Indonesia Tbk. yaitu sebesar 0.49%. Artinya bahwa tingkat efisiensi usaha dan probabilitas yang dicapai oleh Bank Bumiputera Indonesia Tbk., Bank Mandiri (Persero) Tbk., dan Bank Negara Indonesia Tbk. mencerminkan nilai proporsi yang terendah.

Nilai rata-rata dari ROA pada sektor industri perbankan tahun 2004 yaitu sebesar 2.32%, dengan jumlah perusahaan yang mempunyai ROA dibawah rata-rata sebanyak 8 perusahaan dan jumlah perusahaan yang mempunyai ROA diatas rata-rata sebanyak 3 perusahaan. Nilai rata-rata dari ROA pada sektor industri perbankan tahun 2005 yaitu sebesar 1.63%, dengan jumlah perusahaan yang mempunyai ROA dibawah rata-rata sebanyak 5 perusahaan dan jumlah perusahaan yang mempunyai ROA diatas rata-rata sebanyak 3 perusahaan.

Nilai rata-rata dari ROA pada sektor industri perbankan tahun 2006 yaitu sebesar 1.39%, dengan jumlah perusahaan yang mempunyai ROA dibawah rata-rata sebanyak 5 perusahaan dan jumlah perusahaan yang mempunyai ROA diatas rata-rata sebanyak 4 perusahaan. Nilai rata-rata dari ROA pada sektor industri perbankan tahun 2007 yaitu sebesar 1.54%, dengan jumlah perusahaan yang mempunyai ROA dibawah rata-rata sebanyak 4 perusahaan dan jumlah perusahaan yang mempunyai ROA diatas rata-rata sebanyak 3 perusahaan.

d.) Ukuran perusahaan

Ukuran perusahaan (total aktiva) pada sektor industri perbankan di Bursa Efek Indonesia (BEI) dapat dilihat pada tabel 4.5 berikut:

Tabel 4.5

Total Aktiva (dalam jutaan rupiah)

No

Nama Emiten Total Aktiva (Rp)

2004 2005 2006 2007 1. Bank Bumiputera Indonesia

Tbk. 3.802.123 − 5.415.143 − 2. Bank Central Asia Tbk. 149.168.842 150.180.752 176.798.726 218.005.008

3. Bank Danamon 58.811.765 67.803.454 82.072.687 89.409.827 4. BankNegara Indonesia Tbk. 136.481.584 147.812.206 169.415.573 183.341.611 5. Bank Nusantara Parahyangan

Tbk. 2.322.727 − − −

6. Bank Rakyat Indonesia Tbk. 107.040.172 122.775.579 154.725.486 203.734.938 7. Bank Mandiri (Persero) Tbk. 248.155.827 263.383.348 267.517.192 319.085.590 8. Bank Niaga Tbk. 30.798.312 41.579.861 46.544.346 54.885.576 9. Bank Internasional Indonesia

Tbk. 36.077.143 49.026.180 53.102.230 53.102.230 10. Bank Swadesi 828.734 925.671 − − 11. BankMayapada Internasional − − 3.699.865 − 12. Bank Pan Indonesia Tbk. 23.937.439 − − − Nilai Tertinggi 248.155.827 263.383.348 267.517.192 319.085.590 Nilai Terendah 828.734 925.671 3.699.865 53.102.230 Nilai Rata-rata 72.493.151 105.435.881 106.587.916 160.223.540

Nilai Dibawah rata-rata 7 4 5 3

Nilai Diatas rata-rata 4 4 4 4

Sumber: Data Diolah

Berdasarkan tabel 4.5, menunjukkan aktiva pada sektor industri perbankan tahun 2004, 2005, 2006, dan 2007 dengan nilai tertinggi terjadi pada Bank Mandiri (Persero) Tbk. yaitu sebesar Rp. 248.155.827.000.000, Rp. 263.383.348.000.000, Rp. 267.517.192.000.000, dan Rp. 319.085.590.000.000. Artinya bahwa kemampuan Bank Mandiri untuk menaikkan modalnya atau memperoleh dana pinjaman dari pasar modal memiliki tingkat akses ke pasar modal yang tertinggi.

Posisi aktiva pada sektor industri perbankan tahun 2004 dan 2005 dengan nilai terendah terjadi pada Bank Swadesi yaitu sebesar Rp. 828.734.000.000 dan Rp. 925.671.000.000. Posisi aktiva tahun 2006 dengan nilai terendah terjadi pada Bank Mayapada Internasional yaitu sebesar Rp. 3.699.865.000.000. Posisi aktiva tahun 2007 dengan nilai terendah terjadi pada Bank Internasional Indonesia Tbk. yaitu sebesar Rp. 53.102.230.000.000. Artinya bahwa kemampuan Bank Swadesi, Bank Mayapada Internasional, dan Bank Internasional Indonesia Tbk. untuk menaikkan modalnya atau memperoleh dana pinjaman dari pasar modal memiliki tingkat akses ke pasar modal yang terendah.