Saut M. Napitupulu : Analisis Laporan Arus Kas Pada PT. Jalahan Arta Prima, 2008. USU Repository © 2009

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISIS LAPORAN ARUS KAS PADA

PT. JALAHAN ARTA PRIMA

Skripsi Minor

Diajukan Oleh :

SAUT M. NAPITUPULU

032101170

DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

Saut M. Napitupulu : Analisis Laporan Arus Kas Pada PT. Jalahan Arta Prima, 2008. USU Repository © 2009

i

KATA PENGANTAR

Segala puji dan syukur bagi ALLAH atas segala karunia dan rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi minor ini meskipun penulis dalam penulisan skripsi minor ini masih jauh dari sempurna.

Skripsi minor ini berjudul “ANALISIS LAPORAN ARUS KAS PADA PT. JALAHAN ARTA PRIMA”. Skripsi ini mengangkat tentang perusahaan yang bergerak dalam distributor gas elpiji, analisis laporan arus kas dari skripsi ini menggambarkan bagaimana PT. Jalahan Arta Prima mampu berkembang dan bagaimana kondisi keuangan perusahaan sehingga dapat diambil kesimpulan dari analisis arus kas.

Penulisan skripsi minor yang telah selesai ini merupakan salah satu syarat guna menyelesaikan pendidikan pada Fakultas Ekonomi Jurusan Keuangan Diploma III, Universitas Sumatera Utara. Penulis menyadari dalam penulisan telah melibatkan banyak pihak. Penulis merasa perlu untuk mengucapkan terima kasih atas segala dukungan baik berupa materi, tenaga, waktu, pemikiran serta doa yang telah dipanjatkan, khususnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

ii

SE, M.Si selaku Sekertaris Pengelola Program Study Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Inneke Qomariah, SE selaku dosen pembimbing yang telah meluangkan waktu untuk memberikan petunjuk, arahan, saran dan bimbingan pada saat penulisan skripsi minor, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

4. Bapak / Ibu staf pengajar dan seluruh pegawai Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak memberi ilmu pengetahuan kepada penulis.

5. Pimpinan Hotben Napitupulu, staf dan karyawan PT. Jalahan Arta Prima yang telah memberikan bantuan berupa informasi yang dibutuhkan penulis dalam menyusun skripsi minor ini.

6. Ayahanda Albert Napitupulu dan Ibunda R. br Sitorus yang telah banyak berkorban dan banyak memberikan dorongan dan motivasi agar terus menyelesaikan kuliah di Diploma III Keuangan.

7. Teristimewa teman-temanku yang tidak disebutkan disini, terima kasih banyak.

Akhir kata penulis berharap semoga segala sesuatu yang terkandung dalam skripsi minor ini dapat bermanfaat dan penulis mengucapkan kata maaf bila masih terdapat kekurangan dalam penyusunan skripsi ini.

Medan, 19 Juli 2008 Penulis,

iii

DAFTAR ISI

Hal

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ………...v

BAB I PENDAHULUAN A. Latar Belakang ……….……… 1

B. Perumusan Masalah ……….….. 3

C. Tujuan dan Manfaat Penelitian ……… …… 3

D. Metode Penelitian ……….………. 4

1. Lokasi Penelitian ……….………. 4

2. Sumber Data ……….……… 5

3. Teknik Pengumpulan Data ……….…. 5

4. Metode Analisa Data ……….……….. 6

BAB II. GAMBARAN UMUM PT JALAHAN ARTA PRIMA A. Profil Perusahaan ……….……... 7

1. Sejarah Singkat Perusahaan ……….….... 7

2. Struktur Organisasi ……….……….….. 9

B. Sumber dan Pengunaan Kas ……….…….…... 16

1. Sumber Kas ………..……….... 16

2. Penggunaan Kas ………...………...…. 18

iv

1. Pengertian Arus Kas …..……….………... 20

2. Tujuan dan Manfaat Laporan Arus Kas …………..……. 22

D. Metode Penyusunan Laporan Arus Kas ………..……… 26

BAB III ANALISA DAN EVALUASI ……….………. 36

A. Sumber Kas ………..…….. 36

B. Penggunaan Kas ……..……….. 37

BAB IV KESIMPULAN DAN SARAN ……..………. 43

A. Kesimpulan ……….………... 43

B. Saran ……….………. 44

DAFTAR PUSTAKA

v

DAFTAR TABEL

Hal

1. Neraca untuk periode berakhir tahun 2006 ... 32

2. Laporan Laba Rugi untuk periode berakhir tahun 2007 ... 33

3. Neraca Perbandingan untuk periode berakhir tahun 2007 ... 34

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan perlu mengetahui perkembangan kegiatan usahanya dari masa ke masa agar dapat diketahui apakah perusahaan mengalami kemajuan atau kemunduran serta dapat juga mengetahui keadaan keuangan pada saat tertentu. Hal ini dapat dilihat melalui laporan keuangan berupa laporan arus kas, dimana dalam laporan tersebut akan terlihat arus kas masuk dan arus kas keluar dari kegiatan usaha yang dapat digunakan sebagai suatu alat analisis keuangan yang sangat penting bagi pimpinan perusahaan. Dengan analisis tersebut, maka akan dapat diketahui berapa besar dana yang dibutuhkan agar mampu membiayai kegiatan operasi perusahaan dan dapat memungkinkan perusahaan untuk beroperasi seefesien mungkin serta dapat mengontrol kesulitam keuangannya.

Kas merupakan suatu bagian yang sangat penting dalam perusahaan. Tanpa adanya kas maka tidak ada laporan keuangan. Didalam perusahaan, kas berfungsi sangat aktif sebagai dasar dari pengelola fungsi – fungsi manajemen khususnya dalam bidang keuangan. Hubungan antara kas dengan fungsi - fungsi manajemen sangatlah erat , misalnya pada fungsi pemasaran. Efesiensi anggaran kas dengan memperketat pengeluaran biaya dapat meningkatkan volume penjualan.

Karena kas sangat penting dan jumlah optimalnya kas bergantung pada arus kas atau penerimaan - penerimaan dan pengeluaran - pengeluaran baik yang sudah pasti atau tidak diduga sebelumnya. Melihat begitu pentingnya peranan kas didalam setiap kegiatan operasi perusahaan, maka penulis tertarik untuk mengetahui lebih lanjut sejauh mana pentingya arus kas. Untuk itu penulis merasa tertarik mengambil judul “ANALISIS

B. Perumusan Masalah

Adapun perumusan masalah yang akan diangkat dalam penyusunan skripsi minor ini adalah :

1. Bagaimana penyusunan laporan arus kas pada PT . Jalahan Arta Prima Medan yang akan digunakan sebagai alat analisis untuk membuat keputusan pendanaan ?

2. Bagaimana kondisi jumlah kas yang ada pada PT. Jalahan Arta Prima Medan

3. Apakah saldo kas pada PT . Jalahan Arta Prima Medan sudah dianggap ideal untuk dipergunakan dalam kegiatan usaha perusahaan ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui penyusunan laporan arus kas PT . Jalahan Arta Prima Medan sehingga dapat digunakan sebagai alat analisis untuk membuat keputusan yang berkaitan dengan pendanaan.

2. Manfaat Penelitian

a. Bagi perusahaan , skripsi minor ini kiranya dapat menjadi suatu bahan pertimbangan untuk membuat kebijakan yang lebih baik dimasa yang akan dating sehingga perusahaan dapat berkembang sesuai yang diharapkan.

b. Bagi Penulis, penulisan skripsi minor ini berguna untuk mengetahui salah satu persyaratan akademik dalam menyelesaikan Pendidikan Program Diploma III Fakultas Ekonomi Sumatera Utara.

c. Bagi lembaga pendidikan atau peneliti selanjutnya, penulisan skripsi minor ini berguna sebagai suatu masukan bagi yang membutuhkan.

D. Metode Penelitian

Setiap penulisan suatu karya ilmiah haruslah berdasarkan data dan fakta yang dapat dipercayai kebenaranya. Oleh sebab itu, dalam melakukan penelitian perlu diketahui Lokasi Penelitian, Sumber Data , Teknik Pengumpulan Data dan Metode Analisis yang digunakan.

1. Lokasi Penelitian

2. Sumber Data

Adapun data yang digunakan dalam penelitian ini antara lain : a. Data Primer

Data yang diperoleh dengan melakukan peninjauan langsung untuk melakukan wawancara tentang kegiatan operasi yang menyangkut pada arus kas perusahaan.

b. Data Sekunder

Data ini diperoleh dari perusahaan atau dari berbagi literature yang ada seperti sejarah singkat perusahaan, struktur organisasi dan neraca perusahaan.

3. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini antara lain :

a. Interview

Mengadakan wawancara secara langsung dengan pihak perusahaan yang mempunyai wewenang dalam memberikan informasi dan data yang berkaitan dengan objek penelitian. b. Dokumentasi

4. Metode Analisa Data

Adapun metode analisa data yang digunakan adalah :

a. Analisa Data Deskriptif, yaitu suatu teknik penganalisaan yang dirumuskan dan menafsirkan data-data dan keterangan yang diperoleh dangan jalan melakukan pengumpulan , penyusunan dan pengklasifikasikan data kemudian diadakan interprestasi.

b. Analisa Data Deduktif, yaitu metode yang digunakan untuk membandingkan hasil yang diperoleh dengan teori secara umum dan menunjukkan hubungan antara variable yang diteliti. Dari analisa tersebut dapat ditarik kesimpulan dan saran yang dianggap perlu.

c. Analisa Data Komparatif, yaitu suatu metode yang dilakukan untuk mencari pemecahan masalah analisa sebab akibat dengan meneliti faktor – faktor tertentu yang berhubungan dengan masalah yang diteliti serta membandingkannya sesuai kenyataan yang ada.

BAB II

GAMBARAN UMUM PT. JALAHAN ARTA PRIMA

A. Profil Perusahaan

1. Sejarah Singkat Perusahaan

PT Jalahan Arta Prima berdiri sejak tanggal 17 bulan November tahun 1998, beralamat di Jln A.H.NASUTION Kompleks Titi Kuning Mas Blok C-16.

Pada 17 Nopember 1998 Pertamina sebagai perusahaan Negara yang menangani minyak dan gas menunjuk PT Jalahan Arta Prima sebagai pelopor distributor elpiji dan ini merupakan kewajiban PT Jalahan Arta Prima untuk memperkenalkan elpiji kepada masyarakat luas yang pada saat itu belum tahu sama sekali pada penggunaan elpiji. Usaha PT Jalahan Arta Prima tesebut adalah dengan cara mencoba mempromosikan elpiji dengan mengikuti pameran-pameran, yang pada akhirnya masyarakat di Indonesia mengetahui dan menerima elpiji sebagai bahan bakar pengganti minyak tanah. Dan perkembangannya sampai saat ini PT Jalahan Arta Prima tetap bertahan sebagai salah satu distributor elpiji yang cukup disegani dan selalu memberikan kwalitas pelayanan yang baik kepada pelanggan.

elpiji dan pemipaan dalam sekala besar. PT Jalahan Arta Prima juga distributor dari Alat – alat/ Asesories Elpiji impor dari Jepang seperti Kagla dan Miyairi dan dari Amerika seperti Rego dan Corken.

Bidang Usaha Utama PT Jalahan Arta Prima adalah : Distribusi LPG Pertamina, Distribusi Odourless LPG, Instalasi LPG untuk Industri, Hotel, Restaurant,Rumah Tangga, Tanki LPG dan Keagenan LPG Equipment.

Dalam menjalankan usahanya PT Jalahan Arta Prima berpedoman pada visi, misi dan nilai-nilai dasar perusahaan sebagai berikut:

1.Visi

Menjadi perusahaan yang unggul dan tangguh dalam bidang perdagangan gas dan peralatan yang dibutuhkan dalam industri dan pembangunan di indonesia serta mampu menghadapi persaingan global.

2.Misi

Bekerja keras menciptakan peluang dan pertumbuhan untuk menjadi perusahaan yang terbaik. Mengutamakan mutu dan pelayanan demi kepuasan pelanggan. Menjadi mitra usaha yang andal dan terpercaya. Menjadi tempat untuk berprestasi dan mengembangkan diri bagi karyawan. Menjadi asset yang berharga dan membanggakan bagi masyarakat, bangsa dan negara.

2. Struktur Organisasi Perusahaan

Defenisi suatu organisasi sangatlah beragam, organisasi menurut Andreas Lako ( 2004:30 ) mendefenisikan “Organisasi sebagai suatu pola asumsi-asumsi dasar yang ditemukan, diciptakan atau dikembangkan oleh suatu kelompok tertentu dengan maksud agar organisasi belajar mengatasi atau menanggulangi masalah-masalahnya yang timbul akibat adaptasi eksternal dan integrasi internal yang sudah berjalan dengan baik, sehingga perlu diajarkan kepada anggota-anggota baru sebagai cara yang benar untuk memahami, memikirkan dan merasakan berkenaan dengan masalah-masalah tersebut”.

Menurut Andreas Lako ( 2004:30 ) organisasi agar lebih efektif dapat diklasifikasikan :

1. Desain terhadap struktur organisasi

2. Desain terhadap fasilitas-fasilitas untuk merefleksikan nilai-nilai dasar organisasi.

3. Desain terhadap fasilitas-fasilitas untuk merefleksikan nilai-nilai dasar organisasi

4. Menyusun sejarah, legenda dan mitos-mitos tentang organisasi dan orang-orang dalam organisasi

Menurut Andreas Lako ( 2004:39 ) model organisasi ideal untuk suatu organisasi adalah :

1. Kuat ( strong ) artinya perusahaan yang dibangun atau dikembangkan harus mampu mengikat dan mempengaruhi perilaku ( behavior ) para individu pelaku organisasi ( pemilik, manajemen dan karyawan ) untuk menyelaraskan antara tujuan individu dan tujuan kelompok mereka dengan tujuan organisasi. Selain itu harus pula mampu mendorong para pelaku organisasi untuk memiliki tujuan, sasaran, persepsi, perasaan, nilai dan kepercayaan, interaksi sosial dan norma-norma bersama yang terarah dan jelas sehingga mereka mampu bekerja dan mengekspresikan potensi mereka dalam arah dan tujuan yang sama, serta dalam semangat yang sama pula.

2. Dinamis dan Adaptif ( dynamic & adaptive ) artinya organisasi yang dibangun harus fleksibel dan resposif terhadap dinamika lingkungan internal dan eksternal organisasi ( mega environments ) seperti tuntutan dari stakeholders eksternal dan perubahan dalam lingkungan hukum, ekonomi, politik, sosial, teknologi informasi, pemanufakturan dan lainnya.

Struktur organisasi perusahaan mencerminkan kebijaksanaan yang ditempuh untuk mengadakan pengawasan terhadap manusia, peralatan dan fasilitas lainnya yang terlibat didalamnya demi tercapainya tujuan perusahaan yang telah direncanakan dan ditetapkan oleh perusahaan tersebut.

Setelah terciptanya struktur organisasi harus mampu mengunakan seluruh sumber daya yang dimiliki oleh perusahaan secara optimal. Dengan demikian dapat dikatakan, struktur organisasi yang baik akan mampu membagi dan mendelegasikan berbagai tugas, wewenang dan tanggung jawab serta mampu mengatur tata hubungan yang harmonis dan serasi antar unit organisasi dalam perusahaan.

Bentuk organisasi yang digunakan perusahaan mempunyai pengaruh terhadap kebijaksanaan perusahaan dalam mengorganisir bawahannya, karena itu dalam menetapkan kebijaksanaan terlebih dahulu ditentukan bentuk organisasi yang akan ditetapkan dengan menyesuaikan susunan dan penempatan sumber daya manusia yang sesuai dengan keahliannya. Pernerapan struktur organisasi juga berhubungan dengan bidang usaha dan besar kecilnya perusahaan. Dengan adanya struktur organisasi perusahaan jelas pembagian tugas dan tanggung jawab yang ada didalamnya dapat terorganisir dan terkordinir, maka kegiatan dalam organisir akan berjalan dan akan tercapai tujuan yang telah ditetapkan.

maupun kegiatan-kegiatan sehingga semua berlangsung secara tertib dan seirama dalam mencapai tujuan organisasi.

Adapun kegunaan dari pembagian tugas dalam sebuah organisasi adalah:

• Untuk menghemat waktu dan tenaga

• Mencegah adanya penumpukan pekerjaan dalam suatu bagian

• Mempermudah pengawasan oleh pihak atasan

• Mempermudah pelaksanaan kerja

Peranan organisasi memiliki sejumlah peran strategis : a. Perekat

antar pelaku organisasi ( pemilik, manajemen, karyawan ) yang memiliki tujuan yang berbeda – beda.

b. Sense of belonging ( rasa ikut memiliki ) dan sense of infentity (rasa bangga sebagai bagian dari suatu organisasi)

c. Core organizational values ( dapat mendorong nilai )

1. para karyawan untuk memberikan ide-ide dan usaha-usaha barunya

2. Organisasi selalu sensitif terhadap kepuasan pelanggan (customer satisfactio ) dan tuntutan stakeholders

3. Pelaku organisasi agar selalu membagun komunikasi iklim organisasi yang harmonis dan kondusif

Berikut ini adalah uraian tugas struktur organisasi pada PT. Jalahan Arta Prima

a. Direktur

1. Bertangggung jawab mengembangkan dan mengarahkan system manajemen mutu, rencana kebijakan dan target yang akan dicapai.

2. Bertanggung jawab atas semua keputusan yang telah diambil sesuai dengan prosedur yang berlaku

3. Merencanakan, menyiapkan, mengkordinasikan, memonitor dan mengendalikan semua kegiatan yang dilakukan perusahaan.

b. Sekertaris

1. Mengurus masalah adimistrasi kantor 2. Mengurus masalah kepegawaian

3. Melaporkan hasil kerja kepada direktur

4. Merumuskan pola adimistrasi dan pembukuan perusahaan yang menjamin terciptanya internal control yang efektif 5. Menerima dan membuat berkas surat menyurat kepada

perusahaan atau keluar perusahaan.

6. Mewakili perusahaan dalam pertemuan - pertemuan

c. Manager

2. Mewakili perusahaan dalam hubungan dengan berbagai instansi dan perusahaan sesuai dengan bidanganya. 3. Merencanakan dan mengusulkan program kerja serta

kebijaksanaan perusahaan untuk tujuan jangka panjang dan jangka pendek.

4. Membuat laporan hasil kerja dan melaporkan kepada pimpinan.

5. Meningkatkan Pertumbuhan dan Perkembangan dengan strategi manajemen yang telah direncanakan.

6. Menilai prestasi kerja karyawan dan bagian – bagiannya.

d. Safety Officer

1. Mewakili perusahaan dalam permasalahan hukum dan permasalah lain diluar perusahaan.

2. Sebagai pelaksana harian setiap kekurangan dan kebutuhan setiap bidang – bidang yang ada.

3. Memberikan pelayanan dan kenyamanan bagi pelanggan & perusahaan.

B.

SUMBER DAN PENGGUNAAN KAS

Menurut Syahyunan ( 2004:25 ) Kas merupakan suatu pos yang berguna di dalam perusahaan karena kas banyak terlibat di dalam transaksi – transaksi keuangan. Kas adalah salah satu unsur modal kerja paling tinggi tingkat likuiditasnya. Makin besar jumlah kas yang ada di dalam perusahaan berarti bahwa perusahaan mempunyai resiko yang lebih kecil untuk tidak dapat memenuhi kewajiban finansialnya.

Kas merupakan suatu perkiraan yang paling sering muncul dalam setiap transaksi keuangan dari seluruh aktiva perusahaan. Kas terlibat secara langsung maupun tidak langsung dan hampir seluruh kegiatan perusahaan serta merupakan dasar pengukur dan pencatat semua aktivitas .Dalam penyajiannya di neraca , kas biasanya disajikan pada urutan yang pertama dari perkiraan aktiva lancar, karena kas dapat digunakan segera mungkin dan tanpa memerlukan waktu yang lama.

1. Sumber kas

Menurut James C. Van Horne ( 2005: 43 ) Kas mempunyai 2 ( dua ) sumber utama yaitu :

a. Yang disediakan oleh sumber internal dari operasi perusahaan.

laba dari usaha perusahaan dan apabila laba tersebut akan menambah modal perusahaan yang bersangkutan.

b. Yang disediakan oleh sumber eksternal dari operasi perusahaan. 1) Keuntungan dari penjualan surat – surat berharga.

Surat berharga dimiliki perusahaan untuk jangka pendek adalah salah satu elemen aktiva jangka pendek yang dapat dijual dan akan dapat menimbulkan keuntungan bagi perusahaan. Keuntungan yang diperoleh dari penjualan surat berharga ini merupakan sumber dana bagi perusahaan.

2) Penjualan aktiva tidak lancar.

Sumber lain yang dapat menambah dana adalah dari hasil penjualan aktiva tetap dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Apabila hasil penjualan aktiva tetap atau aktiva lancar lainnya ini tidak segera digunakan untuk mengganti aktiva yang bersangkutan akan mengakibatkan aktiva lancar sedemikian besarnya sehingga melebihi jumlah dana yang dibutuhkan.

3) Penjualan saham atau obligasi

2. Penggunaan Kas

Penggunaan kas yang biasanya dilakukan oleh perusahaan yaitu : a) Pembayaran biaya atau ongkos – ongkos perusahaan b) Pembelian persediaan

c) Pembayaran upah dan gaji d) Pembayaran biaya – biaya lain.

Adanya pembentukan dana pemisahan aktiva lancar untuk tujuan– tujuan tertentu dalam jangka panjang misalnya : dana pelunasan obligasi, dana pensiun pegawai, dan ekspedisi, ataupun dana–dana lainnya. Adanya pembentukan dana ini berarti adanya perubahan aktiva dari aktiva lancar menjadi aktiva tetap.

Pembayaran hutang – hutang jangka panjang yang meliputi hutang hipotik, hutang obligasi dan hutang – hutang jangka panjang lainnya. Serta penarikan atau pembayaran kembali saham perusahaan yang beredar atau adanya penurunan hutang jangka panjang diimbangi dengan berkurangnya aktiva lancar .

Secara ringkas pengguna kas disebabkan adanya transaksi – transaksi sebagai berikut :

1. Pembelian saham sebagai investasi jangka pendek maupun jangka panjang serta adanya pembelian aktiva tetap lainnya.

3. Pembelian barang dagangan secara tunai, adanya pembayaran biaya operasi yang meliputi upah dan gaji, pembelian supplier kantor, pembayaran sewa bunga, premi asuransi dan advertensi .

C.

LAPORAN ARUS KAS

Laporan arus kas menggambarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kebutuhan perusahaan dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivis operasi, investasi dan pendanaan.

Laporan arus kas menyajikan rangkaian transaksi – transaksi keuangan yang berhubungan dengan penerimaan dan pengeluaran kas. Laporan ini menggunakan accrual basis, karena laporan arus kas ini merupakan ringkasan transaksi keuangan yang berhubungan dengan kas tanpa penghasilan yang diperoleh maupun biaya yang terjadi .

1. Pengertian Arus Kas

Arus kas merupakan aktiva yang paling likuid serta menawarkan likuiditas dan fleksibilitas bagi perusahaan melibatkan konversi kas menjadi berbagai aktiva yang digunakan untuk menghasilkan piutang dari penjualan kredit. Menurut James C. Van Horne ( 2006 : 14 ) Siklus operasi menjadi lengkap saat kas kembali ke perusahaan melalui proses penagihan yang memungkinkan dimulainya siklus operasi baru.

Informasi yang berguna tidak lengkap atas sumber dan penggunaan kas terdapat dalam neraca komparatif dan laporan laba rugi, namun gambaran menyeluruh atas arus kas didapat dari laporan arus kas ( statement of cash flow ) laporan ini penting bagi analisis dan menyediakan informasi

untuk menjawab berbagai pertanyaan.

Arus Kas dapat dinyatakan dalam rumus sebagai berikut :

Arus Kas = Laba Bersih + Depresiasi – Penambahan dalam Piutang

Usaha – Penambahan dalam persediaan + Penambahan dalam

Hutang Usaha.

Informasi tentang arus kas suatu perusahaan sangat berguna bagi para pemakai laporan keuangan, yaitu sebagai dasar untuk menilai kemampuan perusahaan dalam memperoleh dana dan menilai kemampuan perusahaan dalam menggunakan kas tersebut secara efektif dan efisien.

harus menyajikan laporan tersebut sebagai bagian yang tidak terpisahkan dari laporan keuangan untuk setiap periode penyajian laporan keuangan. Laporan arus kas merupakan laporan keempat yang penting bagi diperusahaan disamping laporan neraca, laporan laba rugi , dan laporan perusahaan modal .

Menurut Harahap ( 2004 : 92 ) memberikan pengertian arus kas sebagai berikut :

“Arus Kas merupakan suatu pergerakan dana tertentu dalam system usaha yang diakibatkan oleh keputusan sehari – hari yang menyangkut investasi, operasi dan pembiayaan .

Laporan Arus Kas mengklasifikasikan penerimaan kas ( Cash Receipt ) dan pengeluaran kas ( Cash Disbursements ) berdasarkan aktivitas – aktivitas operasi, investasi dan pendanaan. Klasifikasi menurut aktivitas ini akan memberikan informasi yang memungkinkan para pengguna laporan keuangan serta jumlah kas dan setara kas, baik arus kas masuk ( Inflow of Cash ) maupun arus kas keluar ( Outflow of Cash )”.

2. Tujuan dan Manfaat Laporan Arus Kas

Menurut Harahap ( 2004 : 101 ) Tujuan utama dari Laporan Arus Kas adalah memberikan informasi mengenai penerimaan dan pengeluaran kas suatu perusahaan selama suatu periode. Tujuan keduanya adalah memberikan informasi atas dasar kas mengenai aktivitas operasi, investasi dan pendanaan .

Informasi mengenai penerimaan dan pengeluaran kas suatu perusahaan dalam suatu periode dapat dijelaskan adalah sebagai berikut :

a) Mengontrol arus kas masuk dengan arus kas keluar pada masa lalu . b) Menilai kemampuan perusahaan menghasilkan, merencanakan, menilai

kemampuan keadaan arus kas masuk dan arus kas keluar, arus kas bersih perusahaan termasuk kemampuan membayar deviden di masa yang akan datang.

c) Menyajikan informasi bagi investor, kreditur, memproyeksikan return dari sumber kekayaan perusahaan.

d) Menilai kemampuan perusahaan untuk memasukkan kas keperusahaan di masa yang akan datang.

e) Menilai alasan perbedaan antara laba bersih dibandingkan dengan penerimaan dan pengeluaran kas .

3. Klasifikasi Arus Kas

Menurut Ikatan Akutansi Indonesia, Laporan Arus Kas melaporkan selama periode tertentu dan diklasifikasikan menurut 3 jenis aktivitas yaitu : a) Aktivitas Operasi ( Operating )

b) Aktivitas Investasi ( Investing ) c) Aktivitas Pendanan ( Financial )

Berikut ini dijelaskan mengenai aktivitas operasi, aktivitas investasi dan aktivitas pendanaan :

a. Aktivitas Operasi

Menurut William K. Carter ( 2004:85 ) Aktivitas Operasi merupakan aktivitas perusahaan yang terkait dengan laba selain pendapatan dan beban yang disajikan dalam laporan laba rugi, aktivitas operasi terkait seperti pemberian kredit kepada pelanggan, investasi dalam persediaan dan perolehan kredit dari pemasok, aktivitas operasi terkait dengan pos-pos laporan laba rugi ( dengan beberapa pengecualian kecil ) dan dengan pos-pos operasi dalam neraca umumnya pos modal kerja seperti piutang, persediaan, pembayaran dimuka, utang dan beban akrual, aktivitas operasi juga meliputi, transaksi dan peristiwa yang tidak cocok untuk dikelompokan ke dalam aktivitas investasi dan pendanaan.

melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Arus Kas masuk yang berasal dari aktivitas operasi misalnya :

Kas yang diperoleh dari penjualan barang dan jasa secara tunai . Kas yang diterima dari penagihan piutang dagang dan piutang

lainnya .

Kas yang diterima dari kontrak yang diadakan untuk tujuan transaksi usaha.

Arus Kas keluar yang berasal dari aktivitas operasi misalnya : Kas yang dikeluarkan untuk pajak dan biaya administrasi lainnya. Pembayaran hutang – hutang jangka pendek, yang meliputi hutang

dagang, gaji, bunga, dan sebagainya .

Pembayaran untuk pembelian barang dan jasa

Pengeluaran kas untuk kegiatan operasi termasuk juga pembayaran biaya gaji, upah, sewa dan biaya operasi lainnya.

b. Aktivitas Investasi

Arus kas masuk yang berasal dari aktivitas investasi misalnya : Penjualan aktiva tetap.

Penjualan surat berharga yang berupa investasi.

Penagihan pinjaman jangka panjang ( tidak termasuk bunga jika ini merupakan kegiatan investasi ).

Arus kas keluar yang berasal dari aktivitas investasi misalnya : Pembayaran kas untuk membeli aktiva tetap.

Pembelian investasi jangka panjang. Pemberian pinjaman kepada pihak lain.

c. Aktivitas Pendanaan

Merupakan cara untuk mendistribusikan, menarik dan mendapatkan dana untuk mendukung aktivitas bisnis, aktivitas pendanaan meliputi perolehan pinjaman dari krditor dan pembayaran pokok pinjaman, aktivitas pendanaan juga meliputi kontribusi dan penarik oleh pemilik, serta pengembalian atas investasi dividen, aktivitas investasi dan pendanaan dalam jumlah besar yang tidak melibatkan kas dilaporkan secara terpisah dalam bentuk naratif atau bentuk ringkas.

Arus kas masuk yang berasal dari aktivitas pendanaan misalnya : Penerimaan kas dan surat berharga dalam bentuk equity ( sewajarnya ) Peneriman dari penerbitan hutang obligasi dan hutang jangka panjang

Arus kas keluar yang berasal dari aktivitas pendanaan misalnya : Pembayaran kas kepada pemegang saham untuk menarik atau

menebus saham perusahaan .

Pembayaran deviden dan pembagian lainnya yang diberikan kepada pemilik.

Pembayaran kas oleh penyewa guna usaha ( lease ) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna pembiayaan.

D.

Metode Penyusunan Laporan Arus Kas.

Salah satu alat analisis keuangan yang sangat penting bagi manajer keuangan, disamping alat keuangan lainnya adalah laporan arus kas. Yang dimaksud dari analisis ini adalah untuk mengetahui bagaimana akan digunakan dan bagaimana kebutuhan dana tersebut akan dibelanjakan. Analisis arus kas tersebut dapat diketahui dari mana diperoleh dan untuk apa dana tersebut digunakan. Suatu laporan yang menggambarkan dari mana diperoleh dan untuk apa kas tersebut digunakan, sering disebut sebagai Laporan Arus Kas.

Menurut Harahap ( 2004 : 96 ) dalam menyusun Laporan Arus Kas terdapat 2 ( dua ) metode yang dapat digunakan yaitu :

a. Metode Langsung

Dalam metode langsung dilaporkan golongan penerimaan kas bruto dari aktivitas operasi dan pengeluaran bruto untuk kegiatan operasi. Perbedaan antara penerimaan kas dan pengeluaran kas dari kegiatan operasi akan dilaporkan sebagai arus kas bersih dari aktivitas operasi. Dengan kata lain metode langsung, mengurangkan pengeluaran kas operasi dari penerimaan kas operasi. Metode langsung menghasilkan penyajian laporan penerimaan dan pengeluaran secara ringkas. Keunggulan utama dari metode langsung adalah metode ini memperlihatkan laporan penerimaan dan pengeluaran kas lebih konsisten dengan tujuan suatu laporan arus kas.

Metode langsung adalah sebagai berikut :

PT . XYZ

LAPORAN ARUS KAS

Periode yang berakhir 31 desember 20xx

Arus kas dari berbagai Aktivitas Operasi

Penerimaan kas dari pelanggan xxx

Pembayaran kas kepada pemasok (xxx)

Pembayaran bunga (xxx)

Hasil dari asuransi pabrik xxx

Pembayaran pajak penghasilan

Arus kas bersih dari aktivitas operasi xxx

(xxx)

Arus kas dari Aktivitas Investasi

Hasil dari penjualan peralatan xxx

Penerimaan bunga xxx

Penerimaan deviden

Arus kas bersih dari Aktivitas Investasi

xxx

Arus kas dari Aktivitas Pendanaan

Hasil dari penerbitan modal xxx

Hasil dari pinjaman jangka panjang xxx

Pembayaran hutang sewa guna usaha (xxx)

Pembayaran deviden (

Arus kas bersih dari Aktivitas Pendanaan

xxxx)

Kenaikan kas bersih dan setara kas xxx

xxx

Kas dan setara kas pada awal periode

Kas dan setara kas pada akhir Peiode xxx

xxx

b. Metode Tidak Langsung

Dalam metode tidak langsung, pengaruh dari semua penangguhan penerimaan dan pengeluaran kas dimasa lalu dan semua akurat dari penerimaan kas dan pengeluaran yang diharapkan pada masa akan datang dihilangkan dan laba bersih yang diperhitungkan laba rugi. Penyediaan ini dilakukan dengan menambahkan pos-pos yang tidak memerlukan pengeluaran kas kembali ke laba bersih serta penambahan dan pengurangan kenaikan maupun penurunan hutang dan piutang. Keunggulan utama dari metode ini adalah bahwa hal ini memusatkan perbedaan antara laba bersih dan aliran kas bersih dari aktivitas operasi.

Dalam metode tidak langsung ini, penyajiannya dimulai dari laba rugi bersih dan selanjutnya disesuaikan dengan menambah atau mengurangi perubahan-perubahan dalam pos-pos yang mempengaruhi operasional seperti penyusutan, naik turun pos aktiva dan hutang lancar.

Format laporan arus kas dengan menggunakan metode tidak langsung adalah sebagai berikut :

Metode tidak langsung adalah sebagai berikut :

PT. XYZ

Penghasilan investasi xxx

Beban bunga xxx

Kenaikan piutang dagang (xxx)

Penurunan persediaan xxx

Penurunan hutang dagang xxx

Pembayaran bunga (xxx)

Pembayaran pajak penghasilan xxx

Hasil dari asuransi pabrik

Arus Kas bersih dari Aktivitas Operasi xxx xxx

Arus kas dari Aktivitas Investasi

Arus kas dari aktivitas pendanaan

Hasil dari penerbitan modal saham xxx

Hasil dari pinjaman jangka panjang xxx

Pembayaran hutang sewa guna usaha (xxx)

Pembayaran deviden

Arus Kas bersih dari Aktivitas Pendanaan xxx

(xxx)

Kenaikan bersih kas dan setara kas xxx

Kas dan setara kas pada awal periode

Kas dan setara kas pada akhir periode xxx xxx

E. Langkah - Langkah Menganalisis Laporan Arus Kas

Analisis laporan kas penyusunan ( Laporan Rugi / Laba ) yang disusun atas dua tahun. Laporan tersebut menggambarkan laba bersih yang diperoleh oleh perusahaan dalam dua periode terakhir. Dari laporan rugi laba dapat disusun laporan perubahan neraca.

Sebagai langkah pertama dalam analisis laporan arus kas adalah penyusunan “ Laporan Perubahan Neraca “ ( Statement of Balance Sheet Changes ) yang disusun atas dasar dua neraca dalam dua periode. Laporan

tersebut menggambarkan perubahaan masing-masing elemen neraca antara dua periode tersebut dan setiap perubahaan elemen tersebut mencerminkan adanya sumber penggunaan kas. Dari laporan perubahaan neraca dengan bantuan dari laporan laba ditahan dapatlah disusun laporan arus kas.

Dalam melakukan analisis laporan arus kas, penulis akan membuat komposisi dana berdasarkan laporan arus kas pada PT. Jalahan Arta Prima Medan. Dalam komposisi ini, penulis akan membuat perbandingan setiap sumber kas dan perbandingan antara penggunaan kas dengan total penggunaan kas pada tahun yang bersangkutan yaitu 2007.

Sebagai bahan analisis dalam skripsi minor ini, penulis akan mencantumkan neraca konsolidasi 2 tahun, yaitu tahun 2006 dan 2007 serta laporan arus kas yang berakhir 2007.

Menurut Harahap ( 2004 : 95 ) perubahan – perubahan dari elemen-elemen neraca yang efeknya memperbesar kas adalah sebagai berikut :

1. Berkurangnya aktiva lancar 2. Berkurangnya aktiva tetap

3. Bertambahnya setiap jenis hutang

4. Bertambahnya modal sendiri ( kenaikan modal disetor atau laba yang ditahan ).

Sedangkan perubahan - perubahan yang akan memperkecil kas dan dikatakan sebagai penggunaan kas adalah sebagai berikut :

1. Bertambahnya aktiva lancar 2. Bertambahnya aktiva tetap

3. Berkurangnya setiap jenis hutang

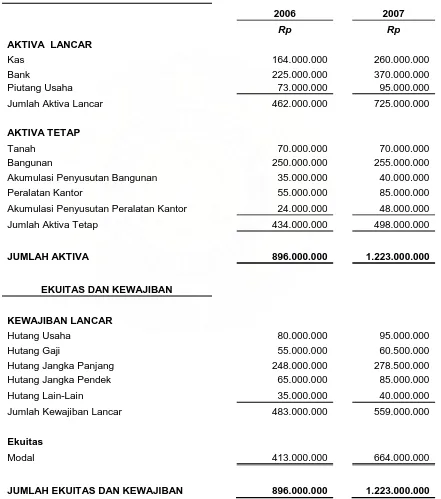

TABEL 1

Piutang Usaha 73.000.000 95.000.000

Jumlah Aktiva Lancar 462.000.000 725.000.000

AKTIVA TETAP

Tanah 70.000.000 70.000.000

Bangunan 250.000.000 255.000.000

Akumulasi Penyusutan Bangunan 35.000.000 40.000.000

Peralatan Kantor 55.000.000 85.000.000

Akumulasi Penyusutan Peralatan Kantor 24.000.000 48.000.000

Jumlah Aktiva Tetap 434.000.000 498.000.000

JUMLAH AKTIVA 896.000.000 1.223.000.000

EKUITAS DAN KEWAJIBAN

KEWAJIBAN LANCAR

Hutang Usaha 80.000.000 95.000.000

Hutang Gaji 55.000.000 60.500.000

Hutang Jangka Panjang 248.000.000 278.500.000

Hutang Jangka Pendek 65.000.000 85.000.000

Hutang Lain-Lain 35.000.000 40.000.000

Jumlah Kewajiban Lancar 483.000.000 559.000.000

Ekuitas

Modal 413.000.000 664.000.000

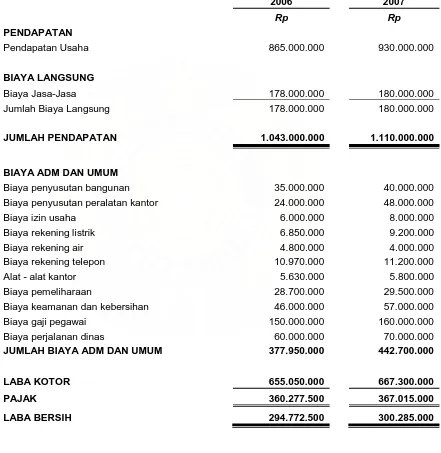

TABEL 2

PT. JALAHAN ARTA PRIMA

LAPORAN LABA RUGI

UNTUK PERIODE BERAKHIR 31 DESEMBER 2007

2006 2007

Rp Rp

PENDAPATAN

Pendapatan Usaha 865.000.000 930.000.000

BIAYA LANGSUNG

Biaya Jasa-Jasa 178.000.000 180.000.000

Jumlah Biaya Langsung 178.000.000 180.000.000

JUMLAH PENDAPATAN 1.043.000.000 1.110.000.000

BIAYA ADM DAN UMUM

Biaya penyusutan bangunan 35.000.000 40.000.000

Biaya penyusutan peralatan kantor 24.000.000 48.000.000

Biaya izin usaha 6.000.000 8.000.000

Biaya rekening listrik 6.850.000 9.200.000

Biaya rekening air 4.800.000 4.000.000

Biaya rekening telepon 10.970.000 11.200.000

Alat - alat kantor 5.630.000 5.800.000

Biaya pemeliharaan 28.700.000 29.500.000

Biaya keamanan dan kebersihan 46.000.000 57.000.000

Biaya gaji pegawai 150.000.000 160.000.000

Biaya perjalanan dinas 60.000.000 70.000.000

JUMLAH BIAYA ADM DAN UMUM 377.950.000 442.700.000

LABA KOTOR 655.050.000 667.300.000

PAJAK 360.277.500 367.015.000

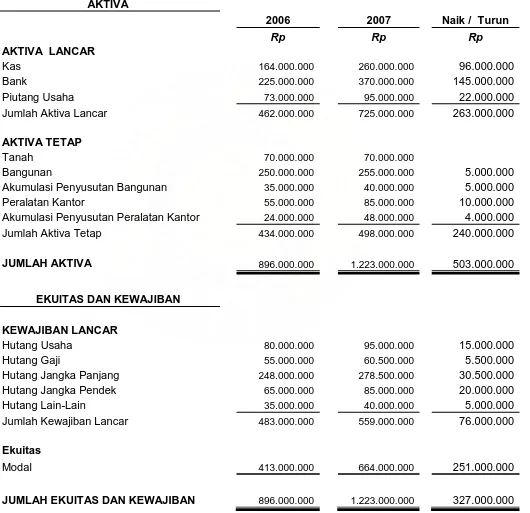

TABEL 3

Kas 164.000.000 260.000.000 96.000.000

Bank 225.000.000 370.000.000 145.000.000

Piutang Usaha 73.000.000 95.000.000 22.000.000

Jumlah Aktiva Lancar 462.000.000 725.000.000 263.000.000

AKTIVA TETAP

Tanah 70.000.000 70.000.000

Bangunan 250.000.000 255.000.000 5.000.000

Akumulasi Penyusutan Bangunan 35.000.000 40.000.000 5.000.000 Peralatan Kantor 55.000.000 85.000.000 10.000.000 Akumulasi Penyusutan Peralatan Kantor 24.000.000 48.000.000 4.000.000 Jumlah Aktiva Tetap 434.000.000 498.000.000 240.000.000

Hutang Usaha 80.000.000 95.000.000 15.000.000

Hutang Gaji 55.000.000 60.500.000 5.500.000

Hutang Jangka Panjang 248.000.000 278.500.000 30.500.000 Hutang Jangka Pendek 65.000.000 85.000.000 20.000.000 Hutang Lain-Lain 35.000.000 40.000.000 5.000.000 Jumlah Kewajiban Lancar 483.000.000 559.000.000 76.000.000

Ekuitas

Modal 413.000.000 664.000.000 251.000.000

TABEL 4

Akumulasi penyusutan bangunan 5.000.000 Akumulasi penyusutan peralatan

kantor 4.000.000

Kas Bersih yang disediakan dari Aktivitas Operasi 291.285.000

ARUS KAS DARI AKTIVITAS

INVESTASI

Kenaikan peralatan kantor 10.000.000

Kenaikan bangunan 5.000.000

Kas Bersih yang digunakan dari Aktivitas Investasi 276.285.000

ARUS KAS DARI AKTIVITAS PENDANAAN

Kenaikan hutang usaha 15.000.000

Kenaikan gaji 5.500.000

Kenaikan jangka panjang 30.500.000

Kenaikan jangka pendek 20.000.000

Kenaikan hutang lain-lain 5.000.000

Kenaikan Modal 251.000.000

Pembayaran prive ( 231.000.000)

Kas Bersih yang digunakan dari Aktivitas Pendanaan 96.000.000

Kenaikan Arus Kas 96.000.000

Kas Awal periode 2006 164.000.000

BAB III

ANALISIS DAN EVALUASI

Pada bab ini penulis akan melakukan analisis dan evaluasi terhadap hasil-hasil penelitian yang telah diperoleh dari PT. Jalahan Arta Prima. Didalam melakukan analisis dan evaluasi penulis membandingkan dengan teori yang diuraikan pada bab II dengan pelaksanaannya didalam perusahaan. Sehubungan dengan adanya analisa dan evaluasi ini maka penulis akan dapat melihat sejauh mana teori-teori yang ada tersebut telah diterapkan oleh perusahaan dalam kenyataan sehari-hari.

Adapun masalah-masalah yang akan dianalisa dan dievaluasi oleh perusahaan adalah sebagai berikut :

a. Sumber kas perusahaan. b. Penggunaan kas perusahaan. c. Analisa laporan arus kas.

A. SUMBER KAS PERUSAHAAN

Sumber kas yang dimiliki oleh perusahaan pada tahun 2006 dan 2007 terdiri sumber – sumber kas yang berasal dari 3 ( tiga ) kegiatan yaitu kegiatan operasi, kegiatan investasi dan kegiatan pendanaan. Penulis akan menjelaskan secara ringkas sumber dan penggunaan kas yang diperoleh perusahaan pada tahun 2006 dan 2007.

1. Sumber Kas pada tahun 2007

•Laba bersih merupakan sumber dana utama bagi perusahaan pada

tahun 2007 PT. Jalahan Arta Prima memperoleh laba bersih sebesar Rp 300.285.000,- sedangkan pada tahun 2006 memperoleh laba sebesar Rp 294.772.500,- maka antara tahun 2006 dan 2007 terjadi kenaikan laba bersih sebesar Rp 5.512.500,-

•Penyusutan

Penyusutan diadakan untuk mengurangi nilai buku dari aktiva tetap sesuai dengan penggunaannya (karena aktiva tetap pada waktunya akan diganti) tetapi tidak mengakibatkan adanya suatu pengeluaran uang (pengeluaran telah dilakukan sekaligus pada waktu pembelian aktiva tetap). Penyusutan hanya mengurangi jumlah laba bersih sebagai sumber dana.

b. Sumber Kas yang berasal dari Aktiva Pendanaan

Modal disetor merupakan sumber dana bagi perusahaan. Antara tahun 2006 dan 2007 terjadi penambahan modal disetor dalam perusahaan PT. Jalahan Arta Prima yaitu sebesar Rp 251.000.000,-

B. PENGUNAAN KAS PERUSAHANAAN.

Penggunaan Kas peruasahaan pada periode tahun 2007

b. Pengunaan kas untuk aktivitas investasi

Perusahaan selama tahun 2007 telah mengeluarkan kasnya untuk melakukan investasi sebesar Rp. 5.000.000,- yaitu pembiayaan bangunan dan pembiyaan peralatan kantor sebesar Rp 10.000.000,- c. Penggunaan kas untuk aktivitas pendanaan

Penggunaan kas dilakukan untuk pembayaran cash deviden yaitu pada tahun 2007 adalah pembayaran prive sebesar Rp 231.000.000,-

C. ANALISIS LAPORAN ARUS KAS

Laporan arus kas pada perusahaan PT. Jalahan Arta Prima dibuat dengan menggunakan metode tidak langsung dan telah sesuai dengan Standart Akuntasi keuangan ( SAK ). Langkah pertama yang dilakukan dalam penyusunan laporan arus kas adalah membuat laporan laba rugi untuk dua tahun terakhir. Langkah kedua menyusun neraca untuk dua tahun terakhir. Untuk analisa dan evaluasi ini, Penulis menggunakan laporan arus kas untuk tahun 2007 yaitu dengan membandingkan dua neraca yaitu neraca tahun 2006 dan tahun 2007 dan laporan laba rugi per 31 Desember 2007. Laporan – laporan tersebut akan mengambarkan perubahaan dari masing-masing elemen neraca dan laporan laba rugi dan kemudian disusun menjadi laporan arus kas.

kas dengan jumlah total sumber kas dan perbandingan antara jumlah setiap penggunaan kas dengan total penggunaan kas pada perusahaan PT. Jalahan Arta Prima. Dalam waktu yang bersangkutan total sumber kas pada tahun 2007 adalah sebesar Rp 636.285.000,- (sumber kas yang berasal aktivitas operasi dan aktivitas pendanaan) dan total penggunaan kas pada perusahaan PT. Azitec adalah Rp 540.285.000,- (penggunaan kas yang berasal dari aktivitas operasi dan pendanaan).

Berdasarkan Perhitungan diatas untuk tahun 2007 sumber kas yang terbesar adalah dari hasil aktivitas operasi yaitu laba bersih sebesar 47.19 % sedangkan penyusutan aktiva tetap pada tahun 2007 adalah sebesar 1.41 % .Jumlah penggunaan kas untuk aktivitas operasi pada tahun 2007 sebesar Rp 366.900.000,-

2. Aktivitas Investasi tahun 2007

Sumber Kas dari aktivitas investasi pada perusahaan PT. Jalahan Arta Prima tidak menambah. Akan tetapi total penggunaan kas untuk aktivitas investasi tahun 2007 adalah sebagai berikut :

3. Aktivitas Pendanaan tahun 2007

Sumber kas dari aktivitas pendanaan pada tahun 2006 dan 2007 adalah berasal dari adanya penambahan modal yang disetor. Pada tahun 2007 modal pada perusahaan PT. Jalahan Arta Prima mengalami peningkatan yaitu sebesar Rp 11.000.000,- Besarnya persentase terhadap total sumber kas dari aktivitas pendanaan adalah sebagai berikut :

• Kenaikan Modal disetor = 100% untuk pembayaran prive sebesar Rp. 231.000.000,-

Besarnya persentase penggunaan kas untuk aktivitas pendanaan terhadap total penggunaan kas adalah sebagai berikut :

Berdasarkan perhitungan secara keseluruhan pada tahun 2007 sumber kas yang terbesar adalah dari hasil aktivitas investasi operasi yaitu laba bersih sebesar 47.19 % dari total sumber kas. Penggunaan kas yang terbesar selama tahun 2007 berasal dari aktivitas pendanaan yaitu pembayaran prive sebesar 36.3 %.

yaitu laba bersih yang merupakan sumber kas utama bagi perusahaan. Jadi kondisi jumlah kas yang ada pada PT. Jalahan Arta Prima adalah dalam kondisi “ well finance “.

Pada neraca konsolidasi dapat dilihat berapa jumlah kas yang tersedia untuk dua tahun terakhir yaitu :

• Pada tahun 2006 = Rp. 164.000.000

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan .

Dari hasil analisa dan evaluasi terhadap laporan analisa arus kas pada perusahaan PT. Jalahan Arta Prima yang telah diuraikan diatas, maka penulis dapat mengambil suatu kesimpulan sebagai berikut ;

1. Laporan keuangan adalah tanggung jawab manajemen atas pengolahan perusahaan selama satu periode akuntansi. Laporan keuangan pada perusahaan PT. Jalahan Arta Prima disusun terdiri dari neraca, laporan laba / rugi dan rekapitulasi pos – pos pendapatan biaya. 2. Laporan arus kas memberikan informasi tentang jumlah kas yang

diperoleh dari aktivitas operasi, investasi dan pendanaan didalam perusahaan selama periode tertentu. Sehingga dapat pula terlihat jumlah kas yang berasal dari aktivitas operasi tidak sama dengan laba bersih.

3. Aktiva yang dimiliki perusahaan yang terdiri dari aktiva lancar, aktiva tetap, investasi, serta aktiva jangka panjang lainnya cenderung semakin turun dari tahun 2006 ke tahun 2007 dan bahkan tidak tetap disebabkan kurangnya manajemen terhadap arus kas tersebut.

saham untuk mendukung kegiatan operasi dan pengembangan keputusan.

5. Arus kas bersih dari aktivitas investasi tidak ada karena perusahaan tidak melakukan pembelian peralatan dan penjualan aktiva tetap.

6. Arus kas bersih dari aktivitas pendanaan tidak ada disebabkan perusahaan tidak melakukan pembayaran pinjaman atau pinjaman kepada pihak lain.

B. SARAN

Dari uraian tersebut diatas maka penulis memberikan saran-saran sebagai bahan pertimbangan dalam mencapai tujuan yang akan dicapai oleh perusahaan tersebut. Dalam hal ini penulis memberikan saran sebagai berikut:

1. Berdasarkan jumlah aktiva dan kewajiban yang dimiliki oleh perusahaan terutama jika dilihat dari kemampuannya menghasilkan laba dan tingkat kas maka sangat diperlukan manajemen kas yaitu dengan menyusun laporan arus kas setiap periode akuntansi, dengan tujuan untuk meningkatkan kas perusahaan.

misalnya dengan membuat suatu kelayakan sebelum tujuan diterapkan.

3. Informasi yang diperoleh dari hasil dan evaluasi laporan arus kas, sangat penting sebagai pelengkap dari informasi yang telah diberikan oleh laporan keuangan lainnya. Untuk itu pemanfaatannya harus seoptimal mungkin, khususnya bagi manajemen puncak untuk menetapkan tujuan perusahaan pada periode berikutnya.

4. Didalam aktivitas pendanaan, perusahaan ini mengunakan modalnya sendiri untuk membeli peralatan yang dibutuhkan, tanpa menambah modal. Perusahaan ini memiliki hutang yang menaik dalam periode yang lalu. Maka sebaiknya perusahaan harus memperhatikan pergerakan hutang ini karena akan mempengaruhi kas perusahaan.

DAFTAR PUSTAKA

Andreas Lako, Kepemimpinan & Kinerja Organisasi, 2004. Edisi Pertama, Yogyakarta.

Eugene F. Brigham , Joel F. Houston, Fundamentals of Financial Mangement

Dasar-Dasar Manajemen Keuangan, 2006.Buku I , Penerbit Salemba Empat,

Jakarta.

Hadi , Sutrisno. Metode Research, 2004 Yogyakarta : Andi Yogyakarta.

Hamidi, Metodologi Penelitian Kuanlitatif , 2004. Edisi Pertama , Cetakan Ketiga, Penerbit UMM press, Malang.

Harahap, Sofyan Syafri, Analisa Kritis Atas Laporan Keuangan, 2004 Edisi Pertama, Cetakan Keempat, Penerbit PT. Grafindo Persada, Jakarta.

Ikatan Akuntansi Indonesia, Standart Akuntansi Keuangan, 2005. Penerbit Salemba Empat , Jakarta.

James C. Van Horne, John M, Fundamentals of Financial Mangement

Prinsip – Prinsip Manajemen Keuangan, 2005. Buku I, Edisi 12, Penerbit

Salemba Empat, Jakarta.

Sumarsono, S, Teknik Penulisan Laporan, 2005. Edisi Kedua, Cetakan Pertama, Penerbit Graha Ilmu , Yogyakarta.

Syahyunan, SE,M.Si, Manajemen Keuangan Satu, 2004.Cetakan Pertama, Penerbit Universitas Sumatera Utara, Medan.