PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS LAPORAN ARUS KAS PADA PT PERKEBUNAN NUSANTARA IV

(PERSERO) MEDAN

TUGAS AKHIR

Diajukan Oleh:

SITI NURMANINGSIH 112101029

Guna Memenuhi Salah Satu Syarat Untuk Menelesaikan Pendidikan Pada Program Studi Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : SITI NURMANINGSIH

NIM : 112101029

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN JUDUL : ANALISIS LAPORAN ARUS KAS PADA PT

PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN

TANGGAL : JULI 2014 DOSEN PEMBIMBING

NIP. 19570314 198503 2 001 Dra. Lisa Marlina, M.Si

TANGGAL : JULI 2014 KETUA PROGRAM STUDI DIII MANAJEMEN KEUANGAN

NIP. 19741123 200012 2 001 Dr. Yeni Absah, SE, M. Si

TANGGAL : JULI 2014 DEKAN

Assalamu’alaikum Wr. Wb.

Alhamdulillahirrobbil`alamin. Puji dan Syukur Penulis ucapkan kepada sang

Khalik ALLAH SWT, yang telah melimpahkan rahmat dan karunia-Nya sehingga

Penulis dapat menyelesaikan tugas akhir ini. Tugas akhir ini diberi judul Analisis

Laporan Arus Kas pada PT Perkebunan Nusantara IV (Persero) Medan. Tugas

akhir ini Penulis selesaikan untuk memenuhi persyaratan dalam menyelesaikan

perkuliahan Program Diploma III Manajemen Keuangan Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini terdapat banyak

kesalahan didalam penulisannya dan sangat jauh dari kesempurnaan, untuk itu

Penulis mengharapkan kritik dan saran yang dapat membangun untuk

penyempurnaan isi Tugas Akhir ini.

Dalam penyusunan Tugas Akhir ini Peneliti banyak menerima bantuan moril

dan materil maupun dorongan semangat yang tidak ternilai dari berbagai pihak.

Dalam kesempatan ini Peneliti mengucapkan terima kasih kepada seluruh pihak

yang telah mendukung Peneliti dalam penyusunan Tugas Akhir ini.

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara atas dedikasinya demi

kemajuan Fakultas Ekonomi dan Bisnis.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

3. Bapak Syafrizal H.Situmorang, SE, M.Si selaku Sekretaris Program Studi

Diploma III Manajemen Keuangan

4. Ibu Dra. Lisa Marlina, M.Si selaku Dosen Pembimbing yang dengan sabar

telah membimbing Penulis hingga Tugas Akhir ini selesai.

5. Bapak / Ibu Dosen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara yang telah memberikan perkuliahan sehingga penulis dapat

menyelesaikan studi perkuliahan.

6. Bapak dan Ibu pegawai PT Perkebunan Nusantara IV (Persero) Medan

terutama pada Bagian Akuntansi dan Bagian Hukum dan Pertanahan.

7. Teristimewa kepada Ayahanda Sumarlan, Ibunda Agustini, Kakanda Nita

Rossilawati, SE, Kakanda Sri Wulandari, Amd dan Kakanda Deasy Aryani,

Amd yang dengan sabar mendidik, memberi nasihat, semangat, serta tidak

pernah henti-hentinya memberikan doa di setiap waktu.

8. Achmad Fauji Lubis dan teman-teman terbaikku Mentari, Khairani Balqis,

Rahdini Rizki Saragih, dan Irma Aprilyssa Putri Sinulingga, dan anak

Diploma III Manajemen Keuangan A angkatan 2011.

Akhir kata penulis memanjatkan doa dan syukur kehadirat Allah SWT atas

segala bantuan yang telah diberikan, semoga memperoleh balasan yang berlipat

ganda dari-Nya, dan semoga Tugas Akhir ini dapat bermanfaat bagi yang

menggunakannya, dan menjadi amal bagi penulis.

Medan, Juli 2014

DAFTAR ISI

B. Struktur Organisasi Perusahaan... 9

C. Uraian Pekerjaan ... 12

D. Kegiatan Terkini Perusahaan ... 21

BAB III PEMBAHASAN ... 25

A. Pengertian dan Fungsi Laporan Keuangan ... 25

1. Daftar Neraca (Balance Sheet) ... 26

2. Daftar Perhitungan Laba Rugi (Income Statement) ... 26

3. Laporan Arus Kas (Cash Flow Statement) ... 26

B. Sumber dan Penggunaan Kas ... 27

C. Laporan Arus Kas ... 28

1. Pengertian Arus Kas ... 28

2. Tujuan dan Manfaat Laporan Arus Kas ... 29

3. Penggolongan Arus Kas... 31

D. Metode Penyusunan Laporan Arus Kas... 34

1. Metode Langsung (Direct Methode) ... 34

2. Metode Tidak Langsung (Indirect Methode) ... 35

E. Analisa dan Evaluasi... 42

DAFTAR GAMBAR

Hal. Gambar 2.1 Struktur Organisai PT Perkebunan Nusantara IV (Persero)

DAFTAR TABEL

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan perlu mengetahui perkembangan kegiatan usahanya dari

masa ke masa agar dapat diketahui apakah perusahaan mengalami kemajuan atau

kemunduran serta dapat juga mengetahui keadaan keuangan pada saat tertentu.

Hal ini dapat dilihat melalui laporan pertanggung jawaban pimpinan perusahaan

dalam bentuk laporan keuangan. Laporan keuangan ini dapat digunakan untuk

menilai hasil-hasil yang dicapai perusahaan pada masa yang lalu dan juga dapat

digunakan sebagai bahan masukan untuk membuat kebijakan untuk masa yang

akan datang.

Salah satu bentuk laporan keuangan adalah laporan arus kas, dimana dalam

laporan tersebut akan terlihat arus kas masuk dan arus kas keluar dari kegiatan

usaha yang dapat digunakan sebagai suatu alat analisis keuangan yang sangat

penting bagi pimpinan perusahaan. Dengan analisis tersebut maka akan dapat

diketahui berapa besar dana yang akan dibutuhkan agar mampu membiayai

kegiatan operasi perusahaan dan dapat memungkinkan perusahaan untuk

beroperasi seefesien mungkin agar dapat mengontrol kesulitan keuangannya.

Berdasarkan uraian tersebut laporan arus kas menggambarkan kemampuan

perusahaan dalam menghasilkan kas dan setara kas dan kebutuhan perusahaan

dari kegiatan operasi sehingga perusahaan tidak harus terlalu tergantung pada

kegiatan investasi dan atau kegiatan pendanaan.

Laporan arus kas dapat digunakan untuk mengetahui:

1. Kemampuan perusahaan menghasilkan kas, merencanakan, mengontrol arus

kas masuk dan arus kas keluar perusahaan pada masa lalu.

2. Kemugkinan keadaan arus kas masuk dan arus kas keluar, arus kas bersih

perusahaan, termasuk kemampuan membayar deviden di masa yang akan

datang.

3. Informasi bagi investor dan kreditor untuk memproyeksikan return dari

sumber kekayaan perusahaan.

4. Kemampuan perusahaan untuk memasukkan kas ke perusahaan di masa

yang akan datang.

5. Alasan perbedaan antara laba bersih dibandingkan dengan penerimaaan dan

pengeluaran kas.

6. Pengaruh investasi baik kas maupun bukan kas dan transaksi lainnya

terhadap posisi keuangan perusahaan selama satu periode tertentu.

PT Perkebunan Nusantara IV (Persero) adalah Badan Usaha Milik Negara

(BUMN) yang bergerak pada bidang usaha agroindustri. PT Perkebunan

Nusantara IV (Persero) Medan yang mana perusahaan tersebut sudah dikenal baik

oleh masyarakat dalam mengusahakan perkebunan dan pengolahan komoditas

kelapa sawit dan teh yang mencakup pengolahan areal dan tanaman, kebun bibit

dan pemeliharaan tanaman menghasilkan, pengolahan komoditas menjadi bahan

baku berbagai industri, pemasaran komoditas yang dihasilkan dan kegiatan

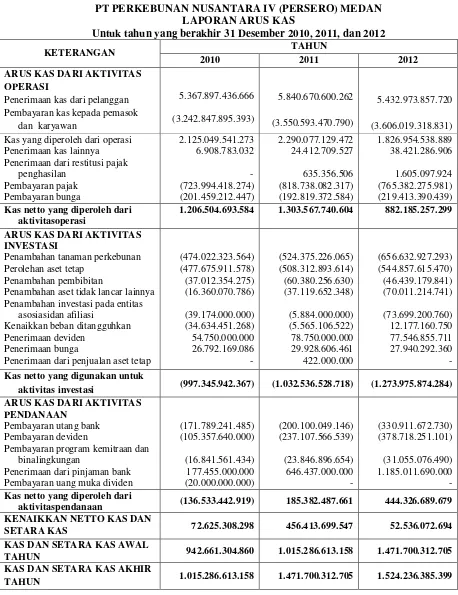

Tabel 1.1 LAPORAN ARUS KAS

PT PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN Untuk tahun yang berakhir 31 Desember 2010, 2011, dan 2012

KETERANGAN TAHUN

2010 2011 2012

ARUS KAS DARI AKTIVITAS OPERASI

1.206.504.693.584 1.303.567.740.604 882.185.257.299 ARUS KAS DARI AKTIVITAS

INVESTASI (997.345.942.367) (1.032.536.528.718) (1.273.975.874.284) ARUS KAS DARI AKTIVITAS

PENDANAAN (136.533.442.919) 185.382.487.661 444.326.689.679 KENAIKKAN NETTO KAS DAN

SETARA KAS 72.625.308.298 456.413.699.547 52.536.072.694 Sumber : PT Perkebunan Nusantara IV (Persero) Medan

Kas juga merupakan bagian yang penting pada PT Perkebunan Nusantara IV

(Persero) Medan. Berdasarkan Tabel 1.1 laporan arus kas PT Perkebunan

Nusantara IV (Persero) Medan pada tahun 2010, 2011, dan 2012 menunjukkan

surplus setiap tahunnya akan tetapi terjadi kenaikkan dan penurunan arus kas

perusahaan di setiap tahunnya. Arus kas dari aktivitas operasi terbesar terjadi

pada tahun 2011 yaitu sebesar Rp 1.303.567.740.604 dibandingkan dengan tahun

2010 sebesar Rp 1.206.504.693.584 dan pada tahun 2012 sebesar Rp

882.185.257.299. Arus kas dari aktivitas investasi mengalami defisit terbesar pada

tahun 2012 yaitu sebesar Rp 1.273.975.874.284 dibandingkan dengan tahun 2011

sebesar Rp 1.032.536.528.718 dan pada tahun 2010 Rp 997.345.942.367. Arus

kas dari aktivitas pendanaan terbesar terjadi pada tahun 2012 yaitu sebesar Rp

444.326.689.679 dibandingkan tahun 2011 Rp 185.382.478.661 dan pada tahun

2010 kas mengalami defisit sebesar Rp 136.533.442.919. Kas bersih terbesar

terjadi pada tahun 2011 yaitu sebesar Rp 456.413.699.547 dibandingan dengan

tahun 2010 sebesar Rp 72.625.308.298 dan pada tahun 2012 sebesar Rp

Berdasarkan uraian diatas dapat dilihat pada laporan arus kas PT

Perkebunan Nusantara IV (Persero) Medan tentang arus kas masuk dan arus kas

keluar di dalam setiap aktivitas operasi, aktivitas investasi, dan aktivitas

pendanaan perusahaan maka penulis tertarik untuk mengambil judul “ANALISIS

LAPORAN ARUS KAS PADA PT PERKEBUNAN NUSANTARA IV

(PERSERO) MEDAN”.

B. Perumusan Masalah

Masalah merupakan keadaan yang menyimpang dari apa yang dihadapi,

sehingga menjadi faktor penghambat bagi perusahaan untuk mencapai tujuan

memperoleh laba. Perumusan masalah dilakukan agar penelitian dapat lebih

terarah dan dapat mencapai sasaran yang diinginkan.

Adapun perumusan masalah yang akan diangkat dalam penyusunan tugas

akhir ini adalah bagaimana kondisi keuangan pada PT Perkebunan Nusantara IV

(Persero) Medan berdasarkan analisis arus kas.

C. Tujuan Penelitian

Tujuan penelitian yang dapat diperoleh setelah melakukan penelitian pada

PT Perkebunan Nusantara IV (Persero) Medan adalah untuk mengetahui

bagaimana kondisi arus kas yang ada pada PT Perkebunan Nusantara IV (Persero)

D. Manfaat Penelitian

Manfaat yang dapat diperoleh setelah melakukan penelitian pada PT

Perkebunan Nusantara IV (Persero) Medan adalah :

a. Bagi perusahaan, tugas akhir ini dapat menjadi suatu bahan pertimbangan

untuk membuat kebijakan yang lebih baik sehingga perusahaan dapat

berkembang sesuai yang diharapkan.

b. Bagi penulis, penulisan tugas akhir ini berguna untuk memenuhi salah satu

persyaratan akademik dalam menyelesaikan Pendidikan Program Diploma

III Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

c. Bagi lembaga pendidikan atau penulis lain, penulisan tugas akhir ini

berguna sebagai bahan masukan untuk menyempurnakan penelitian sejenis

PROFIL PERUSAHAAN

A. Sejarah Perusahaan

PT Perkebunan Nusantara IV (Persero) adalan Badan Usaha Milik Negara

(BUMN) yang bergerak pada bidang usaha agroindustri PT Perkebunan Nusantara

IV (Persero) mengusahakan perkebunan dan pengolahan komoditas kelapa sawit

dan teh yang mencakup pengolahan areal dan tanaman, kebun bibit dan

pemeliharaan tanaman menghasilkan, pengolahan komoditas menjadi bahan baku

berbagai industri, pemasaran komoditas yang dihasilkan dan kegiatan pendukung

lainnya.

Total areal kosesi yang diusahakan PT Perkebunan Nusantara IV (Persero)

mencapai 175.725,43 Ha. Dari total areal tersebut, areal tanaman menghasilkan

seluas 98.247,38 Ha, tanaman belum menghasilkan 30.728,85 Ha, dan areal

lain-lain 46.722,20 Ha.

Produk yang dihasilkan antara lain Minyak Sawit (Crude Palm Oil), Inti

Sawit (Palm Kernel). Palm Kernel Oil (PKO), Palm Kernel Meal (PKM), dan Teh

jadi.

PT Perkebunan Nusantara IV (Persero) memiliki 27 unit kebun yang

mengola budidaya kelapa sawit dan dilengkapi dengan 15 unit Pabrik Kelapa

Sawit (PKS), satu unit Pabrik Pengolahan Inti Sawit, tiga unit kebun yang

kelapa sawit, satu unit proyek pengembangan kebun plasma kelapa sawit, satu

unit perbengkelan dan tiga unit rumah sakit serta Kantor Perwakilan Jakarta.

PT Perkebunan Nusantara IV (Persero) disingkat PTPN IV

didirikanberdasarkan Peraturan Pemerintah Nomor 12 tahun 1996 tentang

PeleburanPerusahaan Perseroan (Persero) PT Perkebunan Nusantara VI,

PerusahaanPerseroan (Persero) PT Perkebunan VII, dan Perusahaan Perseroan

(Persero) PTPerkebunan VIII menjadi Perusahaan Perseroan (Persero) PT

PerkebunanNusantara IV dan Akte Notaris Harun Kamil, SH No. 37 tanggal 11

Maret 1996,telah mendapatkan pengesahan dari Menteri Kehakiman dengan Surat

KeputusanNo. C2-8332. HT.01.01 tanggal 8 Agustus 1996, dan diumumkan

dalam BeritaNegara Republik Indonesia No. 81 tanggal 8 Oktober 1996,

Anggaran Dasar telahmengalami beberapa kali perubahan terakhir berdasarkan

Akta No. 18 dari NotarisSri Rahayu H. Prasetio, SH tanggal 26 September 2002

yang disetujui olehMenteri Kehakiman dan Hak Azasi Manusia RI dengan Surat

Keputusan No. C-20652. HT.01.04 tanggal 23 Oktober 2002. Diubah terakhir kali

berdasarkan AkteNotaris Sri Ismiiyati, SH Nomor 11 tanggal 4 Agustus 2008, di

umumkan dalamBerita Negara R.I No. 90, tanggal 7 November 2008, Tambahan

Berita NegaraNo.22826. Yang kini beralamat di Jl. Letjend.Suprapto No. 2

Medan.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, maksud dan tujuan

perusahaan adalah melakukan usaha di bidang agrobisnis dan agroindustri serta

optimalisasi pemanfaatan sumber daya Perusahaan untuk menghasilkan barang

keuntungan guna meningkatkan nilai perusahaan dengan menerapkan

prinsip-prinsip Perseroan Terbatas.

Untuk mencapai maksud dan tujuan tersebut diatas, perusahaan dapat

melaksanakan kegiatan utama :

1) Pengusahaan budidaya tanaman, yang meliputi pembukaan dan pengolaan

lahan, pembibitan, penanaman, pemeliharaan dan pemungutan hasil

tanaman serta melakukan kegiatan-kegiatan lain sehubungan dengan

budidaya tanaman tersebut;

2) Produksi yang meliputi pengolahan hasil tanaman sendiri maupun dari pihak

lain menjadi barang setengah jadi maupun barang jadi serta produk

turunannya;

3) Penyelenggaraan perdagangan yang meliputi kegiatan pemasaran berbagai

macam hasil produksi serta melakukan kegiatan lainnya yang berhubungan

dengan kegiatan usaha perusahaan;

4) Pengembangan usaha di bidang perkebunan, agrowisata, agrobisnis, dan

agroindustri.

Berikut ini akan dijelaskan visi dan misi PT Perkebunan Nusantara IV

(Persero) Medan.

1. Visi PT Perkebunan Nusantara IV (Persero)

Menjadi pusat keunggulan pengelolaan perusahaan agroindustri kelapa

sawit dengan tata kelola perusahaan yang baik serta berwawasan

lingkungan.

2. Misi PT Perkebunan Nusantara IV (Persero)

b. Meningkatkan daya saing produk secara berkesinambungan dengan sistem,

cara dan lingkungan kerja yang mendorong munculnya kreativitas dan

inovasi untuk meningkatkan produktivitas dan efisiensi.

c. Meningkatkan laba secara berkesinambungan.

d. Mengelola usaha secara profesional untuk meningkatkan nilai perusahaan

yang mempedomani etika bisnis dan tata kelola perusahaan yang

baik(GCG).

e. Meningkatkan tanggungjawab sosial dan lingkungan.

f. Melaksanakan dan menunjang kebijakan serta program pemerintah

pusat/daerah.

B. Struktur Organisasi

Umumnya suatu organisasi baik itu organisasi massa maupun organisasi

usaha, haruslah mempunyai struktur organisasi agar perjalanan usaha dapat

berlangsung dengan baik, sehingga tujuan perusahaan dapat dicapai dengan

efektif. Yang membedakan struktur organisasi pada perusahaan besar dan kecil

adalah tingkat kerumitan masalah yang dihadapinya dan disesuaikan dengan jenis

dan kegiatan yang dijalankan perusahaan.

Penyusunan struktur organisasi sesuai dengan prinsip organisasi yang

dilaksanakan sebelum operasi fisik perusahaan, agar berjalan sebagaimana

mestinya. Pembentukan struktur organisasi secara umum diikuti dengan

penyusunan analisa jabatan dan uraian jabatan yang mempertegas dalam

atasannya, pekerja apa yang diharapkan darinya dan apa yang harus

dikerjakannya, apa yang menjadi hak dan kewajibannya dan lain sebagainya. Oleh

karena itu struktur organisasi sangat penting peranannya untuk menghindari

ketidakpastian dalam melaksanakan aktivitas-aktivitas perusahaan.

Berikut ini adalah struktur organisasi PT Perkebunan Nusantara IV(Persero)

C. Uraian Pekerjaan

PT Perkebunan Nusantara IV (Persero) Medan sesuai dengan SK Direksi

No.04.13/Kpts/43/VIII/2003 tentamg organisasi dan tata kerja mempunyai

beberapa bidang yaitu terdiri dari :

1. Dewan Komisaris

Dewan Komisaris bertugas melakukan pengawasan terhadap kebijakan

pengurusan, jalannya pengurusan pada umumnya baik mengenai Perseroan

maupun usaha Perseroan yang dilakukan oleh Direksi serta memberikan nasihat

kepada Direksi termasuk pengawasan terhadap pelaksanaan Rencana Jangka

Panjang Perseroan, Rencana Kerja dan Anggaran Perseroan serta ketentuan

Anggaran Dasar dan Keputusan Rapat Umum Pemegang Saham, serta peraturan

perundang-undangan yang berlaku, untuk kepentingan Perseroan dan sesuai

dengan maksud dan tujuan Perseroan.

2. Direksi

Direksi bertugas menjalankan segala tindakan yang berkaitan dengan

pengurusan Perusahaan untuk kepentingan Perusahaan dan sesuai dengan maksud

dan tujuan Perusahaan serta mewakili Perusahaan baik di dalam maupun diluar

Pengadilan tentang segala hal dan segala kejadian dengan

pembatasan-pembatasan sebagaimana diatur dalam peraturan perundang-undangan, Anggaran

Dasar dan/atau Keputusan RUPS.

3. Direktur Utama

a. Mengelola Perusahaan sesuai amanat RUPS untuk mewujudkan sasaran

b. Menjalankan segala tindakan yang berkaitan dengan pengurusan Perusahaan

untuk kepentingan Perusahaan dan sesuai dengan maksud dan tujuan

Perusahaan serta mewakili Perusahaan baik di dalam maupun diluar

pengadilan tentang segala hal dan segala kejadian dengan memperhatikan

ketentuan peraturan perundang-undangan, Anggaran Dasar dan Keputusan

RUPS.

c. Memimpin, mengkoordinasikan dan mensinkronisasikan pelaksanaan

program kegiatan Direktur Produksi, Direktur SDM dan Umum, Direktur

Keuangan dan Direktur Perencanaan dan Pengembangan Usaha, Manajer

Grup dan Manajer Unit.

d. Menjalankan arahan dari Dewan Komisaris dan RUPS.

e. Mengatur pembagian tugas dan wewenang masing-masing anggo ta Direksi.

f. Mengadakan dan memimpin rapat Direksi secara berkala, untuk

mengevaluasi pelaksanaan program kegiatan masing-masing Direktorat,

Grup Unit Usaha dan Unit Usaha.

g. Memberi penjelasan kepada Dewan Komisaris dan atau Rapat Umum

Pemegang Saham, mengena Rencana Jangka Panjang Perusahaan, Rencana

Kerjadan Anggaran Perusahaan serta Laporan Tahunan.

h. Melaksanakan pemenuhan aspek legal dan kepatuhan Perusahan terhadap

Anggaran Dasar, keputusan RUPS dan peraturan perundang-undangan.

i. Mengkoordinir penyelenggaraan akuntansi keuangan, akuntansi biaya,

j. Mengkoordinir Direksi melakukan evaluasi secara berkala terhadap

pencapaian target Indikator Kinerja Kunci (IKK) atau Key Performance

Indicators (KPI) serta merumuskan tindakan perbaikan yang diperlukan.

k. Mengkoordinir pembuatan Laporan Manajemen Triwulan, Semesteran dan

Tahunan yang akan disampaikan kepada Dewan Komisaris dan Pemegang

Saham.

l. Melakukan pembinaan dan monitoring tugas-tugas dibidang Satuan

Pengawasan Intern dan Sekretaris Perusahaan (termasuk P2BJ).

m. Mengkoordinir pelaksanaan dan pemantauan terhadap implementasi Good

Corporate Governance dan Manajemen Risiko.

n. Mengkoordinir perumusan program kegiatan masingmasing Direktorat,

Grup Unit Usaha dan Unit Usaha, dan Sekretaris Perusahaan serta SPI yang

dijabarkan dari RKAP dan RJPP.

o. Mengkoodinir penyusunan RJPP, RKAP dan rencana-rencana lainnya untuk

disampaikan kepada Dewan Komisaris dan RUPS.

p. Penanggung jawab pelaksanaan pengadaan tanah untuk kepentingan

pengembangan usaha Perusahaan.

4. Direktur Produksi

a. Memimpin dan mengkoordinasikan tugas-tugas dibawah Direktorat

Produksi.

b. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat

Produksi.

c. Melaksanakan dan mengendalikan program kegiatan di Bidang Tanaman,

d. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS.

e. Mengadakan rapat-rapat internal secara berkala dilingkungan Direktorat

Produksi untuk mengevaluasi pelaksanaan program kegiatan.

f. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator

Kinerja Kunci (IKK) atauKey Performance Indicators (KPI) yang berkaitan

dengan aspek operasional.

g. Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate

Governance dan ManajemenRisiko di lingkungan Bidang Tanaman, Teknik

dan Pengolahan (termasuk P3TBS).

h. Menindak lanjuti temuan hasil audit SPI danauditor eksternal yang berkaitan

dengan tugas operasionalnya.

i. Menyiapkan Laporan Manajemen Triwulan, Semesteran dan Tahunan

dibidang Tanaman, Teknikdan Pengolahan (termasuk P3TBS).

j. Merumuskan dan menetapkan program kegiatanBagian Tanaman, Teknik

dan Pengolahan (termasuk P3TBS) yang didasarkan kepada penjabaran dari

RKAP dan RJPP yang telah disahkan.

k. Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan

dilingkungan Direktorat Produksidan selanjutnya disampaikan kepada

Direktur Utama untuk ditetapkan.

5.Direktur SDM dan Umum

a. Memimpin dan mengkoordinasikan tugas-tugas dibawah Direktorat SDM

dan Umum.

c. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat

SDM dan Umum.

d. Melaksanakan dan mengendalikan program kegiatan dibidang SDM,

Umum, Hukum dan Pertahanan serta Pengadaan.

e. Melaksanakan pengelolaan SDM, termasuk rekrutmen, penempatan,

penilaian kinerja, karir, remunerasi danpurna tugas.

f. Menyusun Perjanjian Kerja Bersama (PKB) untuk dibahas bersama dengan

Serikat Pekerja dan peraturan kepegawaian.

g. Mengurus permasalahan hukum yang dihadapi Perusahaan dan pengurusan

hak atas tanah sesuai ketentuan yang berlaku.

h. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS.

i. Mengadakan rapat-rapat internal secara berkala dilingkungan SDM, Umum,

Hukum dan Pertanahan serta Pengadaan untuk mengevaluasi pelaksanaan

kegiatannya.

j. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator

Kinerja Kunci (IKK) atauKey Performance Indicators (KPI) yang berkaitan

dengan aspek operasional.

k. Melaksanakan dan memantau penerapan prinsipprinsip Good Corporate

Governance dan Manajemen Risiko di lingkungan Bidang SDM, Umum,

Hukum dan Pertanahan serta Pengadaan.

l. Menindak lanjuti temuan hasil audit SPI danauditor eksternal yang berkaitan

dengan tugas operasionalnya.

m. Menyiapkan Laporan Manajemen Triwulan, Semesteran dan Tahunan di

n. Merumuskan dan menetapkan program kegiatan Bagian SDM, Bagian

Umum, Bagian Huku m dan Pertanahan serta Bagian Pengadaan yang

didasarkan kepada RKAP dan RJPP yang telah disahkan.

o. Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan

dilingkungan Direktorat SDM dan Umum dan selanjutnya disampaikan

kepada Direktur Utama untuk ditetapkan

6.Direktur Keuangan

a. Memimpin dan mengkordinasikan tugas-tugas dibawah Direktorat

Keuangan.

b. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat

Keuangan.

c. Melaksanakan dan mengendalikan program kegiatan yang telah dirumuskan,

meliputi Bidang Keuangan, Akuntansi dan Pemasaran

d. Menjalankan arahan-arahan dari Direktur Utama, Dewan Komisaris dan

RUPS.

e. Mengadakan rapat internal secara berkala guna membahas masalah-masalah

dibidang Keuangan, Akuntansi dan Pemasaran.

f. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator

Kinerja Kunci (IKK) atau Key Performance Indicators (KPI) yang berkaitan

dengan aspek operasionalnya.

g. Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate

Governance dan Manajemen Risiko di lingkungan Bidang Keuangan,

h. Menindaklanjuti temuan hasil audit SPI danaudit eksternal yang berkaitan

dengan tugas operasionalnya.

i. Menyiapkan laporan Manajemen Triwulan, Semesteran dan Laporan

Tahunan serta Laporan Keuangan untuk dibahas bersama-sama dengan

Anggota Direksi sebelum disampaikan kepada Dewan Komisaris dan

Pemegang Saham

j. Menyelenggarakan dan memelihara akuntansi keuangan, akuntansi biaya,

verifikasi dan akuntansi aset.

k. Menyiapkan rancangan RKAP, RJPP dan rencana lainnya di bidang

keuangan, akuntansi, dan pemasaran dan sesuai dengan jadwal yang telah

ditetapkan untuk selanjutnya mengkoordinir penyusunan RKAP, RJPP dan

rencana lainnya secara korporasi.

l. Merumuskan dan menetapkan program kegiatan Bagian Keuangan,

Akuntansi dan Bagian Pemasaran yang didasarkan kepada RKAP dan RJP

yang telah disahkan.

m. Merumuskan kebijakan dan menyusun pedoman kerja yang digunakan

dilingkungan Direktorat Keuangandan selanjutnya disampaikan kepada

Direktur Utama untuk ditetapkan.

n. Melaksanakan dan mengendalikan kegiatan penjualan/ pemasaran dan

persediaan produk.

7. Direktur Perencanaan dan PengembanganUsaha

a. Memimpin dan mengkoordinasikan tugas-tugas di bawah Direktorat

b. Menyusun Rencana Kerja dan Anggaran Perusahaan di bawah Direktorat

Perencanaan dan Pengembangan Usaha.

c. Melaksanakan dan mengendalikan program kegiatan di Bidang Perencanaan

(termasuk IT), Pengembangan Usaha (tidak termasuk pengembangan di

Bidang Tanaman) dan Program Kemitraan dan Bina Lingkungan (PKBL).

d. Pengelolaan dan pengurusan Anak Perusahaan dan Perusahaan Penyertaan

(tidak termasuk aspek legal).

e. Menjalankan arahan dari Direktur Utama, Dewan Komisaris dan RUPS.

f. Mengadakan rapat-rapat internal secara berkala dilingkungan Direktorat

Perencanaan dan Pengembangan Usaha untuk mengevaluasi pelaksanaan

program kegiatan.

g. Melakukan evaluasi secara berkala terhadap pencapaian target Indikator

Kinerja Kunci (IKK) atauKey Performance Indicators (KPI) yang berkaitan

dengan aspek operasional.

h. Melaksanakan dan memantau penerapan prinsip-prinsip Good Corporate

Govermance dan Manajemen Risiko di lingkungan Bidang Perencanaan

(termasukIT) Pengembangan Usaha dan PKBL.

i. Menyiapkan Laporan Manajemen Triwulan, Semesteran dan Tahunan di

Bidang Perencanaan (termasuk IT) Pengembangan Usaha dan PKBL

j. Menindaklanjuti temuan hasil audit SPI dan eksternal auditor yang berkaitan

dengan tugas operasionalnya.

k. Menyiapkan rancangan RKAP, RJPP dan rencana lainnyadi bidang

l. Merumuskan dan menetapkan program kegiatanbagian Perencanaan

(termasuk IT), Pengembangan Usaha dan Program Kemitraan dan Bina

Lingkungan yang didasarkan kepada RKAP dan RJPP yang telah disahkan.

m. Merumuskan kebijakan dan menyusun pedomankerja yang digunakan

dilingkungan Direktorat Pengembangan Usaha dan selanjutnya disampaikan

kepada Direktur Utama untuk ditetapkan.

8. Komite Audit

a. Bertugas memonitori dan mengevaluasi proses penyelesaian Laporan

Keuangan Tahun buku setiap tahunnya dan penetapan laporan pertanggung

jawaban keuangan perusahaan tahun sebelumnya.

b. Melakukan evaluasi atas efektivitas Satuan Pengawasan Intern (SPI).

c. Melakukan evaluasi atas sistem Pengendalian Intern kegiatan tertentu.

d. Melakukan evaluasi dan memonitori atas laporan Direksi tentang progres

pelaksanaan arahan RUPS.

e. Melakukan evaluasi atas Laporan Manajemen Triwulan Direksi.

9. Sekretaris Perusahaan

a. Bertugas memastikan kepatuhan perusahaan terhadap peraturan

perundang-undangan yang berlaku, seperti peraturan yang berkaitan dengan

pengelolaan BUMN, Perseroan Terbatas dan Anggaran Dasar.

b. Memberikan penjelasan atas peraturan perundang-undangan yang

berhubungan dengan kegiatan perusahaan.

c. Mengkoordinasikan atas kepatuhan pelaksanaan GCG di lingkungan PT

d. Menyimpan dokumen-dokumen perusahaan, seperti Risalah RUPS, Risalah

Rapat Direksi dan Risalah Rapat Dewan Komisaris.

e. Menyimpan dan mengawasi stempel resmi perusahaan.

f. Membantu, jika diperlukan, dalam mempersiapkan Laporan Tahunan

Perusahaan.

10. Satuan Pengawas Intern (SPI)

a. Bertugas menilai terhadap informasi keuangan mencakup penilaian terhadap

informasi keuangan sesuai prinsip-prinsip akuntansi yanglazim.

b. Menilai terhadap ketaatan Unit Usaha yang bersangkutan pada peraturan

perundang-undangan yang mendasari transaksi/kegiatan yang mempunyai

pengaruh kepada laporan keuangan serta ketaatan terhadap RKAP yang

telah ditetapkan.

c. Menilai terhadap penggunaan sumber daya ekonomi perusahaan, apakah

telah dikelola denga baik efisien dan berdaya guna.

d. Menilai capaian realisasi yang sebenarnya dibandingkan dengan target yang

telah ditetapkan termasuk pengajuan ketaatan Unit usaha terhadap peraturan

perundang-undangan yang berkaitan dengan kehematan, daya guna dan

hasil guna.

e. Melakukan audit terhadap kegiatan dalam perusahaan yang diindikasikan

adanya kecurangan atau penyimpangan maupun tindak pidana korupsi.

D. Kegiatan Terkini

PT Perkebunan Nusantara IV (Persero), perusahaan ini terus berupaya agar tujuan

yang telah di gariskan oleh perusahaan ini dapat terwujud. Tidak mudah dalam

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan

loyalitas dalam bekerja. Pastinya untuk mendorong mencapai hasil yang maksimal

diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang

dijalankan perusahaan adalah:

1. Capaian produksi TBS Kebun Sendiri (Incl. Proyek Timur dan Balap) dan

pembelian TBS s.d. Triwulan IV/2012 masing-masing dibawah RKAP

sebesar 125.875 ton atau 5,25% dan 36.023 ton atau 5,15% dan secara

gabungan produksi TBS dibawah RKAP sebesar 161.898 ton atau 5,23%.

Realisasi produksi TBSKebun Sendiri (Incl. Proyek Timur dan Balap) s.d.

Triwulan IV/2012 dibandingkan dengan periode yang sama tahun lalu

mengalami peningkatan sebesar 50.280 ton atau 2,26%. Realisasi produksi

Daun Teh Basah kebun sendiri s.d. Triwulan IV/2012 dibawah RKAP

sebesar 5.031 ton atau 21,51% dan dibandingkan dengan periode yang sama

tahun lalu dibawah sebesar 21.112 ton atau 53,49%.

2. Rendemen minyak sawit kebun sendiri s.d. Triwulan IV/2012 dibawah

RKAP sebesar 0,42% dan dibandingkan dengan periode yang sama tahun

lalu diatas 0,18%. Rendemen inti sawit kebun sendiri s.d. Triwulan IV/2012

RKA sebesar 0,08% dan dibandingkan dengan periode yang sama tahun lalu

diatas 0,18%. Rendemen Teh Jadi kebun sendiri s.d. Triwulan IV/2012

dibawah RKAP sebesar 0,09% dan dibandingkan dengan periode yang sama

3. Capaian penjualan setelah pungutan ekspor s.d. Triwulan IV/2012 sebesar

Rp 5.319,12 milyar jika dibandingkan dengan RKAP sebesar Rp 6.096,29

milyar maka berada dibawah RKAP sebesar Rp 777,17 milyar atau 12,75%.

Selanjutnya bila dibandingkan dengan periode yang sama tahun lalu sebesar

Rp 5.536,38 milyar mengalami penurunan sebesar Rp 217,27 milyar 3,92%.

4. Realisasi biaya secara keseluruhan s.d. Triwulan IV/2012 (harga pokok

penjualan + biaya usaha + biaya bunga + biaya lain-lain bersih) sebesar Rp

4.318,55 milyar. Jika dibandingkan dengan RKAP sebesar Rp 4.838,20

milyar maka realisasi biaya dibawah RKAP sebesar Rp 519,65 milyar atau

10,74%. Selanjutnya bila dibandingkan denga periode yang sama tahun lalu

sebesar Rp 4.316,85 milyar mengalami kenaikan Rp 1,70 milyar atau

0,04%.

5. Capaian laba sebelum PPh s.d. Triwulan IV/2012 sebesar Rp 1.000,57

milyar jika dibandingkan dengan RKAP sebesar Rp 1.258,09 milyar, berada

dibawah RKAP sebesar Rp 257,51 milyar atau 20,47%. Selanjutnya bila

dibandingkan dengan periode yang sama tahun lalu sebesar Rp 1.219,53

milyar mengalami penurunan sebesar Rp 218,96 milyar atau 17,95.Capaian

laba Per komoditi masing-masing tanaman:

Laba komoditi kelapa sawit s.d. Triwulan IV/2012 sebesar Rp

1.073,24milyar jika dibandingkan dengan RKAP sebesar Rp 1.285,05

milyar berada dibawah RKAP sebesar Rp 211,82 milyar atau 16,48% dan

bila dibandingkan dengan periode yang sama tahun lalu sebesar Rp 1.278,42

oleh pembeli sebagai dampak dari harga jual yang cenderung menurun.

Komoditi Teh s.d.Triwulan IV/2012 mengalami kerugian sebesar Rp 72,66

milyar jika dibandingkan dengan kerugian RKAP sebesar Rp 26,97 milyar

berada diatas RKAP sebesar Rp 45,70 milyar atau 169,43%, selanjutnya bila

dibandingkan dengan periode yang sama lalu rugi sebesar Rp 58,88 milyar

mengalami kenaikan sebesar Rp 13,78 milyar atau 23,41%.

6. Capaian laba setelah pajak s.d. Triwulan IV/2012 sebesar Rp 697,43 milyar,

jika dibandingkan dengan RKAP sebesar Rp 934,56 milyar, berada dibawah

RKAP sebesar Rp 249,14 milyar atau 26,09%, selanjutnya bila

dibandingkan dengan periode yang sama tahun lalu sebesar Rp 890,87

milyar mengalami penurunan sebesar Rp 193,44 milyar atau 21,71%.

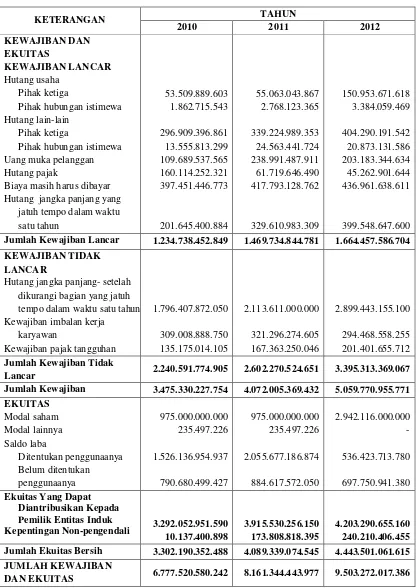

7. Laporan posisi keuangan per 31 Desember 2012 ditutup dengan total aset

sebesar Rp 9,199,39 milyar bila dibandingkan per 31 Desember 2011

sebesar Rp 7.993,50 milyar mengalami peningkatan sebesar Rp 1.205,88

milyar atau 15,09%. Hal ini disebabkan peningkatan aset tidak lancar

sebesar Rp 968,95 milyar atau 15,47% dan peningkatan aset lancar sebesar

A. Pengertian dan Fungsi Laporan Keuangan Perusahaan

Laporan keuangan perusahaan merupakan alat yang sangat penting untuk

memperoleh informasi sehubungan dengan posisi keuangan dari suatu perusahaan.

Pada pokoknya laporan keuangan ditujukan kepada pihak-pihak di luar

perusahaan, sehingga yang bersangkutan dapat menggunakannya sebagai dasar

pengambilan keputusan tersebut.

Perkembangan dari posisi keuangan perusahaan tersebut dapat dilihat dari

penyajian data-data yang diperbandingkan untuk dua periode atau lebih sehingga

dapat diperoleh data-data yang akan diambil.

“Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data

atau aktivitas perusahaan tersebut”. Munawir (2002:2).

Secara umum dapat dikatakan bahwa fungsi dari persiapannya laporan

keuangan adalah untuk menyajikan/memberikan gambaran atau laporan kemajuan

secara periodik yang dilakukan pihak manajemen yang bersangkutan.

Laporan keuangan perusahaan sebenarnya banyak, namun laporan

1. Daftar Neraca (Balance Sheet)

“Neraca adalah laporan keuangan yang sistematis tentang aktiva, hutang

serta modal dari suatu perusahaan pada suatu saat tertentu”. Harahap (2004:107).

Tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan

pada suatu tanggal tertentu, biasanya pada waktu dimana buku-buku ditutup dan

ditentukan sisanya pada suatu akhir tahun fiscal atau tahun kalender, sehingga

neraca sering disebut dengan Balance Sheet.

2. Daftar Perhitungan Laba Rugi (Income Statement)

“Laporan laba rugi adalah ringkasan mengenai pendapatan dan beban

(biaya) serta laba atau rugi yang diperoleh perusahaan selama periode tertentu”.

(Modul Manajemen Keuangan:18).

Tujuan dari penyusunan perhitungan laba rugi untuk mengukur

perkembangan perusahaan dalam mengklasifikasikan pendapatan dan beban atas

dasar sifat atau fungsinya dalam perusahaan.

3. Laporan Arus Kas (Cash Flow Statement)

“Laporan arus kas merupakan suatu laporan keuangan yang memperlihatkan

pengaruh dari aktivitas-aktivitas operasi, investasi, dan pendanaan perusahaan

terhadap arus kas selama periode akuntansi tertentu dalam suatu cara yang

merekonsiliasi saldo awal dan akhir kas”. Simamora (2000:488).

Tujuan dari laporan arus kas adalah untuk mendapatkan informasi yang

relevan tentang penerimaan dan pengeluaran kas suatu perusahaan pada suatu

periode tertentu, dengan mengklasifikasikan transaksi pada kegiatan operasi,

Dalam hal ini, penulis akan menyajikan laporan keuangan yang utama pada

PT Perkebunan Nusantara IV (Persero) Medan, yaitu neraca, laporan laba rugi,

dan laporan arus kas untuk tiga tahun berturut-turut yakni mulai tahun 2010, 2011,

dan 2012 terdapat pada daftar tabel.

B. Sumber dan Penggunaan Kas

Menurut Syahrial (2013:80) sebagaimana dalam laporan arus kas, laporan

sumber dan penggunaan dana diolah dari dua periode laporan keuangan. Laporan

ini merupakan pelengkap laporan yang sudah ada yaitu Neraca dan Laporan

laba/rugi. Laporan ini dapat disajikan dalam dua cara yaitu:

1. Laporan perubahan posisi keuangan dengan konsep modal kerja.

2. Laporan perubahan posisi keuangan dengan konsep kas.

Setelah keluarnya FASB No.95 yang melahirkan laporan arus kas, laporan

sumber dan penggunaan ini jarang digunakan lagi. Untuk tujuan analisis laporan

keuangan, laporan arus kas lebih informatif. Namun teknik yang diikuti untuk

menyusun kedua jenis laporan itu hampir sama. Konsep arus kas ini telah diikuti

sepenuhnya oleh Ikatan Akuntansi Indonesia.

Dalam APB Statement No.95 disebutkan tujuan dari laporan sumber dan

penggunaan dana adalah:

1. Melengkapi pengungkapan informasi perubahan posisi keuangan.

2. Menjelaskan kegiatan investasi dan pembiayaan.

3. Melaporkan dana dari operasi.

Dalam membahas laporan sumber dan penggunaan dana ini Wolk.et.al

(1989:333) mengemukakan logika yang terkandung dalam laporan ini sebagai

berikut:

Transaksi Kredit = Transaksi Debet

Transaksi Kredit menggambarkan sumber dana dan transaksi debet

menggambarkan penggunaan dana. Sumber dana perusahaan berasal dari :

1. Pertambahan utang, misalnya dengan penjualan obligasi yang menyebabkan

dana masuk ke dalam perusahaan.

2. Pertambahan modal, misalnya penjualan saham akan menambah kas

perusahaan.

3. Penurunan aset, misalnya penjualan aset akan menambah dana masuk ke

dalam perusahaan.

Sebaliknya penggunaan dana perusahaan dimaksudkan untuk:

1. Penurunan utang, misalnya penggunaan dan untuk membayar utang

2. Penurunan modal, misalnya pembelian treasury stock.

3. Penambahan aset, misalnya pembelian atau perolehan aset.

C. Laporan Arus Kas 1. Pengertian Arus Kas

Informasi tentang kas suatu perusahaan berguna bagi para pemakai laporan

keuangan sebagai dasar menilai kemampuan perusahaan dalam menghasilkan kas

dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam

proses pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi

perolehannya. Perusahaan harus menyusun laporan arus kas dan harus menyajikan

laporan tersebut sebagai bagian yang tak terpisahkan dari laporan keuangan untuk

setiap periode penyajian laporan keuangan.

Pengertian arus kas Menurut Ikatan Akuntansi Indonesia yaitu:

Arus kas adalah arus masuk dan arus keluar kas.

Sedangkan pengertian dari Laporan Arus Kas (Cash Flow Statement)

adalah:

“Laporan arus kas merupakan suatu laporan keuangan yang memperlihatkan

pengaruh dari aktivitas-aktivitas operasi, investasi, dan pendanaan

perusahaan terhadap arus kas selama periode akuntansi tertentu dalam suatu

cara yang merekonsiliasi saldo awal dan akhir kas”. Simamora (2000:488).

Di Indonesia perusahaan harus menyusun laporan arus kas sesuai dengan

persyaratan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) dan

menyajikannya sebagai bagian intergral dari laporan keuangan untuk setiap

periode penyajian laporan keuangan.

2. Tujuan dan Manfaat Laporan Arus Kas

Menurut Harahap (2013:257) analisa laporan arus kas digunakan oleh

perusahaan bertujuan untuk mengetahui hal-hal sebagai berikut:

a. Kemampuan perusahaan menghasilkan kas, merencanakan, mengontrol arus

kas masuk dan arus kas keluar perusahaan pada masa lalu.

b. Kemugkinan keadaan arus kas masuk dan arus kas keluar, arus kas bersih

perusahaan, termasuk kemampuan membayar deviden di masa yang akan

c. Informasi bagi investor dan kreditor untuk memproyeksikan return dari

sumber kekayaan perusahaan.

d. Kemampuan perusahaan untuk memasukkan kas ke perusahaan di masa

yang akan datang.

e. Alasan perbedaan antara laba bersih dibandingkan dengan penerimaaan dan

pengeluaran kas.

f. Pengaruh investasi baik kas maupun bukan kas dan transaksi lainnya

terhadap posisi keuangan perusahaan selama satu periode tertentu.

Laporan arus kas memiliki manfaat baik secara internal maupun eksternal.

Manfaat internal yang di pakai manajemen untuk menilai likuiditas, menentukan

kebijakan deviden dan mengevaluasi imbas dari keputusan-keputusan kebijakan

pokok yang menyangkut investasi dan pendanaan. Sedangkan secara eksternal

laporan arus kas digunakan oleh pemodal, kreditor, dan pihak-pihak lainnya

dalam menilai bermacam-macam aspek dari posisi keuangan seperti:

a. Kemampuan entitas untuk menghasilkan arus kas dimasa depan.

b. Kemampuan entitas untuk membagikan arus deviden dan memenuhi

kewajibannya.

c. Sebab-sebab perbedaan antara pendapatan bersih dan kas bersih yang

disediakan oleh kegiatan-kegiatan operasi.

d. Transaksi-transaksi pendanaan dan investasi kas selama periode tertentu.

Simamora (2000:489).

Laporan arus kas juga memberikan informasi yang bermanfaat dalam

3. Penggolongan Arus Kas

Laporan Arus Kas harus melaporkan arus kas selama periode tertentu dan

digolongkan menurut aktivitasnya masing-masing. Penggolongan menurut

aktivitas memberikan informasi yang memungkinkan penggunaan laporan

keuangan untuk menilai pengaruh aktivitas terhadap jumlah kas atau yang setara

dengan kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi

hubungan diantara aktivitas yang ada. Dalam penyajian laporan arus kas akan

dipisahkan transaksi arus kas dalam tiga kategori yaitu:

a. Kas yang termasuk kegiatan operasi.

b. Kas yang termasuk kegiatan investasi.

c. Kas yang termasuk kegiatan pendanaan.

Disini juga termasuk didalamnya laporan kegiatan investasi keuangan yang

tidak berhubungan dengan transaksi kas. Penjelasan mengenai ketiga aktivitas

diatas adalah sebagai berikut. Harahap (2013:258).

a. Kas yang Termasuk Kegiatan Operasi

Jumlah arus kas dari aktivitas operasi merupakan indikator yang

menentukan apakah dari aktivitas operasi perusahaan dapat menghasilkan arus kas

yang cukup untuk melunasi pinjaman, pemeliharaan, kemampuan perusahaan

dalam membayar deviden dan melakukan investasi baru tanpa mengandalkan

sumber pendanaan dari luar perusahaan.

Menurut Harahap (2013:259), semua transaksi yang berkaitan dengan laba

yang dilaporkan dalam laporan laba/rugi dikelompokkan dalam golongan ini.

2) Penerimaan bunga atas piutang pada pihak lain.

3) Penerimaan deviden atas investasi saham perusahaan lain.

4) Penerimaan refund dari supplier.

Sedangkan yang termasuk pengeluaran kas antara lain:

1) Kas yang dibayarkan untuk pembelian barang dan jasa yang akan dijual.

2) Pembayaran bunga atas utang-utang perusahaan.

3) Pembayaran pajak penghasilan.

4) Pembayaran upah/gaji kepada karyawan.

Untuk mencapai arus kas pada aktivitas operasi, perlu untuk melaporkan

pendapatan dan beban atas dasar kas. Ini dilakukan dengan menghilangkan

pengaruh transaksi perhitungan rugi/laba yang tidak menghasilkan kenaikan atau

penurunan setara dalam kas.

b. Kas yang Termasuk Kegiatan Investasi

Arus kas yang berasal dari kegiatan inveestasi perlu dipisahkan agar dapat

mengetahui tingkat penerimaan dan pengeluaran yang berkaitan dengan sumber

daya yang didapat dan bertujuan untuk menghasilkan pendapatan dan arus kas

pada masa mendatang.

Dalam kegiatan investasi akan digolongkan transaksi yang berhubungan

dengan perolehan fasilitas investasi dan non kas lainnya. Arus kas masuk bila kas

yang diterima dari hasil dan pengembalian investasi yang telah dilakukan

sebelumnya.

Menurut Harahap (2013:260) yang termasuk penerimaan kas dari aktivitas

1) Penjualan aktiva tetap (pabrik, gedung, lahan produksi, dll).

2) Penjualan surat berharga yag berupa investasi.

3) Penagihan pinjaman jangka panjang (tidak termasuk bunga jika ini

merupakan kegiatan investasi).

4) Penjualan aktiva lainnya yang digunakan dalam kegiatan produksi (tidak

termasuk persediaan).

Menurut Harahap (2013:260) yang termasuk dalam pengeluaran kas dari

aktivitas investasi yaitu:

1) Pembayaran untuk mendapatkan aktiva tetap.

2) Pembelian investasi jangka panjang.

3) Pemberian pinjaman pada pihak lain.

4) Pembayaran aktiva lain yang digunakan dalam kegiatan produksi seperti hak

paten (tidak termasuk persediaan yang merupakan persedian operasional).

c. Kas yang Termasuk Kegiatan Pendanaan

Menurut Harahap (2013:260) kelompok ini menyangkut bagaimana

kegiatan kas diperoleh untuk membiayai perusahaan termasuk operasinya. Hal ini

perlu dilakukan untuk memprediksi klaim terhadap arus kas masa depan oleh para

pemasok modal perusahaan.

Dalam aktivitas ini arus kas masuk merupakan kegiatan mendapatkan dana

untuk kepentingan perusahaan. Arus kas keluar adalah pembayaran kembali

kepada pemilik dan kreditor atas dana yang diberikan sebelumnya.

Menurut Harahap (2013:261) yang termasuk penerimaan kas dari aktivitas

2) Pengeluaran wesel.

3) Penjualan obligasi.

4) Pengeluaran surat hutang hipotek, dan lain-lain.

Menurut Harahap (2013:261) yang termasuk pengeluaran kas dari aktivitas

pendanaan antara lain:

1) Pembayaran deviden dan pembagian lainnya yang diberikan kepada

pemilik.

2) Pembelian saham pemilik (treasury stock);

3) Pembayaran utang pokok dana yang dipinjam (tidak termasuk bunga karena

dianggap sebagai kegiatan operasi).

D. Metode Penyusunan Laporan Arus Kas

Untuk menyusun laporan arus kas perusahaan dapat menggunakan dua cara

atau metode, yaitu metode langsung (direct Method) dan metode tidak langsung

(indirect Method).

1. Metode Langsung (Direct Method)

Metode langsung melaporkan sumber-sumber dari kas operasi dan

pemakaian kas operasi. Sumber utama kas operasi adalah kas yang diterima dari

para pelanggan. Pemakaian pokok kas operasi meliputi kas yang dibayarkan

kepada para pemasok untuk barang dan jasa yang dibeli perusahaan dan kas yang

dibayarkan kepada karyawan dalam bentuk gaji dan upah.

Dalam metode ini pelaporan arus kas dilakukan dengan cara melaporkan

kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi

Metode ini memiliki keunggulan dan kelemahan,

“Keunggulannya adalah bahwa metode ini melaporkan sumber-sumber dan

pemakaian-pemakaian kas dalam laporan arus kas sedangkan kelemahannya

adalah bahwa data yang diperlukan mungkin tidak tersedia dengan cepat dan

biaya pengumpulan data tersebut kemungkinan mahal pula”.Simamora

(2000:494).

2. Metode Tidak Langsung (Indirect Method)

Dalam metode ini penyajiannya dimulai dari laba/rugi bersih kemudian

disesuaikan dengan menambah atau mengurangi perubahan dalam pos-pos yang

mempengaruhi kegiatan operasional seperti penyusutan, naik turun aktiva lancar

dan utang lancar. Dalam metode tidak langsung net income disesuaikan dengan

menghilangkan transaksi tidak tunai:

a. Pengaruh transaksi yang masih belum direalisir dari arus kas masuk dan

keluar dari transaksi yang lalu seperti perubahan jumlah persediaan deferal

income arus kas masuk dan keluar yang “accrued” seperti piutang dan utang.

b. Pengaruh perkiraan yang terdapat dalam kelompok investasi dan

pembiayaan yang tidak mempengaruhi seperti: penyusutan, amortisasi,

laba/rugi dari penjualan aktiva tetap dan dari operasi yang dihentikan (yang

berkaitan dengan kegiatan investasi), laba/rugi pembatalan utang atau

transaksi pembiayaan.Harahap (2004:264).

PT. ABC

LAPORAN ARUS KAS Tahun Buku 20.. Arus Kas Dari Aktivitas Operasi :

Penerimaan Kas dari Pelanggan : xxx

Penerimaan Kas kepada Pemasok dan Karyawan : (xxx)

Pembayaran Bunga : (xxx)

Pembayaran Pajak Penghasilan : xxx

Arus Kas Digunakan untuk Aktivitas Operasi : xxx

Arus Kas dari Aktivitas Investasi :

Penambahan/Pembelian Aktiva : (xxx)

Penambahan TM/TBM : (xxx)

Penjualan Pohon Karet Tua/Rotan : xxx

Penambahan/Penurunan Aktiva Lain-Lain : (xxx)

Arus Kas Digunakan untuk Aktivitas Investasi : (xxx)

Arus Kas dari Aktivitas Pendanaan :

Kenaikan/Penurunan Kredit Investasi : xxx

Pembagian Laba Tahun 20.. : (xxx)

Kenaikan Tunjangan Hari Tua : xxx

Kenaikan Modal Dasar : xxx

Kenaikan (Penurunan) Cadangan Umum : (xxx)

Kenaikan (Penurunan) Cadangan Setoran Modal : xxx

Arus Kas Bersih Digunakan untuk Aktivitas Pendanaan : xxx

Kenaikan (Penurunan) Bersih Kas/Bank : xxx

Saldo Kas/Bank Awal Periode : xxx

Kas dan Bank pada Akhir Periode : xxx

Sedangkan contoh format Laporan Arus Kas dengan Metode Tidak

PT. ABC

LAPORAN ARUS KAS Tahun Buku 20.. Arus Kas Dari Aktivitas Operasi :

Laba Bersih sebelum Pajak : xxx

Penyesuain untuk :

Penyusutan : xxx

Penghasilan Investasi : (xxx)

Beban Bunga : xxx

Kenaikkan Piutang Dagang : (xxx)

Penurunan Persediaan : xxx

Pembayaran Bunga : (xxx)

Arus Kas Digunakan untuk Aktivitas Operasi : xxx

Arus Kas dari Aktivitas Investasi :

Penambahan/Pembelian Aktiva : (xxx)

Penambahan TM/TBM : (xxx)

Penjualan Pohon Karet Tua/Rotan : xxx

Penambahan/Penurunan Aktiva Lain-Lain : (xxx)

Arus Kas Digunakan untuk Aktivitas Investasi : (xxx)

Arus Kas dari Aktivitas Pendanaan :

Kenaikan/Penurunan Kredit Investasi : xxx

Pembagian Laba Tahun 20.. : (xxx)

Kenaikan Tunjangan Hari Tua : xxx

Kenaikan Modal Dasar : xxx

Kenaikan (Penurunan) Cadangan Umum : (xxx)

Kenaikan (Penurunan) Cadangan Setoran Modal : xxx

Arus Kas Bersih Digunakan untuk Aktivitas Pendanaan : xxx

Kenaikan (Penurunan) Bersih Kas/Bank : xxx

Saldo Kas/Bank Awal Periode : xxx

Tabel 3.1

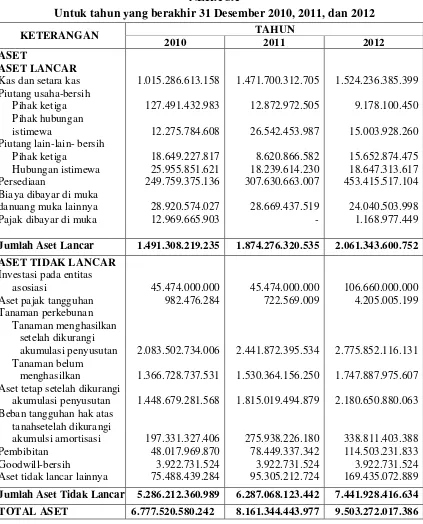

PT PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN NERACA

Untuk tahun yang berakhir 31 Desember 2010, 2011, dan 2012

KETERANGAN TAHUN

2010 2011 2012

ASET

ASET LANCAR

Kas dan setara kas Piutang usaha-bersih

Pihak ketiga Pihak hubungan istimewa

Piutang lain-lain- bersih Pihak ketiga

Hubungan istimewa Persediaan

Biaya dibayar di muka danuang muka lainnya Pajak dibayar di muka

1.015.286.613.158

Jumlah Aset Lancar 1.491.308.219.235 1.874.276.320.535 2.061.343.600.752

ASET TIDAK LANCAR

Investasi pada entitas asosiasi

Aset pajak tangguhan Tanaman perkebunan

Aset tetap setelah dikurangi akumulasi penyusutan Beban tangguhan hak atas

tanahsetelah dikurangi akumulsi amortisasi Pembibitan

Goodwill-bersih

Aset tidak lancar lainnya

45.474.000.000

Jumlah Aset Tidak Lancar 5.286.212.360.989 6.287.068.123.442 7.441.928.416.634

TOTAL ASET 6.777.520.580.242 8.161.344.443.977 9.503.272.017.386

Tabel 3.2

KETERANGAN TAHUN

2010 2011 2012

Pihak hubungan istimewa Hutang lain-lain

Pihak ketiga

Pihak hubungan istimewa Uang muka pelanggan Hutang pajak

Biaya masih harus dibayar Hutang jangka panjang yang

jatuh tempo dalam waktu satu tahun Jumlah Kewajiban Lancar 1.234.738.452.849 1.469.734.844.781 1.664.457.586.704 KEWAJIBAN TIDAK

LANCAR

Hutang jangka panjang- setelah dikurangi bagian yang jatuh tempo dalam waktu satu tahun Kewajiban imbalan kerja

karyawan

Kewajiban pajak tangguhan

1.796.407.872.050 Jumlah Kewajiban Tidak

Lancar 2.240.591.774.905 2.602.270.524.651 3.395.313.369.067 Jumlah Kewajiban 3.475.330.227.754 4.072.005.369.432 5.059.770.955.771 EKUITAS Ekuitas Yang Dapat

Diantribusikan Kepada Pemilik Entitas Induk

Kepentingan Non-pengendali 3.292.052.951.590 10.137.400.898

3.915.530.256.150 173.808.818.395

4.203.290.655.160 240.210.406.455 Jumlah Ekuitas Bersih 3.302.190.352.488 4.089.339.074.545 4.443.501.061.615 JUMLAH KEWAJIBAN

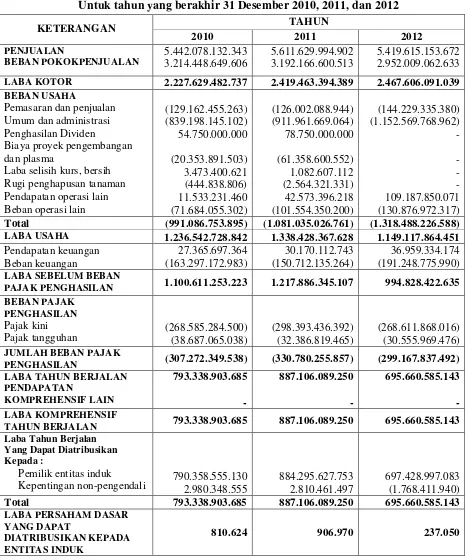

Tabel 3.3

PT PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN LAPORAN LABA RUGI

Untuk tahun yang berakhir 31 Desember 2010, 2011, dan 2012

KETERANGAN TAHUN

2010 2011 2012

LABA KOTOR 2.227.629.482.737 2.419.463.394.389 2.467.606.091.039 BEBAN USAHA

Pemasaran dan penjualan Umum dan administrasi Penghasilan Dividen

Biaya proyek pengembangan dan plasma

Laba selisih kurs, bersih Rugi penghapusan tanaman Pendapatan operasi lain Beban operasi lain

(129.162.455.263)

Total (991.086.753.895) (1.081.035.026.761) (1.318.488.226.588)

LABA USAHA 1.236.542.728.842 1.338.428.367.628 1.149.117.864.451

Pendapatan keuangan

LABA SEBELUM BEBAN

PAJAK PENGHASILAN 1.100.611.253.223 1.217.886.345.107 994.828.422.635 BEBAN PAJAK

PENGHASILAN

Pajak kini

Pajak tangguhan (268.585.284.500) (38.687.065.038) (298.393.436.392) (32.386.819.465) (268.611.868.016) (30.555.969.476)

JUMLAH BEBAN PAJAK

PENGHASILAN (307.272.349.538) (330.780.255.857) (299.167.837.492) LABA TAHUN BERJALAN

PENDAPATAN

TAHUN BERJALAN 793.338.903.685 887.106.089.250 695.660.585.143 Laba Tahun Berjalan

Yang Dapat Diatribusikan Kepada :

Pemilik entitas induk

Kepentingan non-pengendali 790.358.555.130 2.980.348.555 884.295.627.753 2.810.461.497 697.428.997.083 (1.768.411.940)

Total 793.338.903.685 887.106.089.250 695.660.585.143

LABA PERSAHAM DASAR YANG DAPAT

DIATRIBUSIKAN KEPADA ENTITAS INDUK

810.624 906.970 237.050

Tabel 3.4

PT PERKEBUNAN NUSANTARA IV (PERSERO) MEDAN LAPORAN ARUS KAS

Untuk tahun yang berakhir 31 Desember 2010, 2011, dan 2012

KETERANGAN TAHUN

2010 2011 2012

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan Pembayaran kas kepada pemasok

dan karyawan Kas yang diperoleh dari operasi

Penerimaan kas lainnya Penerimaan dari restitusi pajak

penghasilan Kas netto yang diperoleh dari

aktivitasoperasi

1.206.504.693.584 1.303.567.740.604 882.185.257.299 ARUS KAS DARI AKTIVITAS

INVESTASI

Penambahan tanaman perkebunan Perolehan aset tetap

Penambahan pembibitan

Penambahan aset tidak lancar lainnya Penambahan investasi pada entitas

asosiasidan afiliasi

Kenaikkan beban ditangguhkan Penerimaan deviden

Penerimaan bunga

Penerimaan dari penjualan aset tetap

(474.022.323.564) Kas netto yang digunakan untuk

aktivitas investasi (997.345.942.367) (1.032.536.528.718) (1.273.975.874.284) ARUS KAS DARI AKTIVITAS

PENDANAAN Pembayaran utang bank Pembayaran deviden

Pembayaran program kemitraan dan binalingkungan

Penerimaan dari pinjaman bank Pembayaran uang muka dividen

(171.789.241.485) Kas netto yang diperoleh dari

aktivitaspendanaan (136.533.442.919) 185.382.487.661 444.326.689.679 KENAIKKAN NETTO KAS DAN

SETARA KAS 72.625.308.298 456.413.699.547 52.536.072.694 KAS DAN SETARA KAS AWAL

TAHUN 942.661.304.860 1.015.286.613.158 1.471.700.312.705 KAS DAN SETARA KAS AKHIR

E. Analisa dan Evaluasi

Dalam menganalisa laporan arus kas perusahaan akan dibedakan

berdasarkan aktivitasnya yaitu arus kas dari aktivitas operasi, arus kas dari

aktivitas investasi, dan arus kas dari aktivitas pendanaan.

Pengelolaan kas merupakan aktivitas utama dari bagian keuangan

perusahaan. Karena kita dapat mengetahui berapa saldo kas yang dimiliki

perusahaan dan juga saldo kas sangat penting untuk memutar roda bisnis

perusahaan setiap harinya dan dapat menutupi ketimpangan penerimaan dan

pengeluaran kas.

Laporan arus kas memperlihatkan bagaimana aktivitas-aktivitas operasi,

investasi, dan pendanaan mempengaruhi kas perusahaan selama satu periode

akuntansi tertentu. Sehingga memperjelas kenaikan dan penurunan bersih kas

setara kas selama satu periode

Untuk laporan arus kas pada PT Perkebunan Nusantara IV (Persero) Medan

digunakan laporan arus kas dengan metode langsung. Metode langsung

melaporkan sumber-sumber dari kas operasi dan pemakaian kas operasi. Sumber

utama kas operasi adalah kas yang diterima dari para pelanggan. Pemakaian

pokok kas operasi meliputi kas yang dibayarkan kepada para pemasok untuk

barang dan jasa yang dibeli perusahaan dan kas yang dibayarkan kepada karyawan

dalam bentuk gaji dan upah.

Dalam menganalisis laporan arus kas, akan membuat komposisi dana

berdasarkan laporan arus kas pada PT Perkebunan Nusantara IV (Persero) Medan.

Berikut ini akan dibuat tentang sumber dan penggunaan kas para periode tahun

a. Analisa Sumber Kas

Berdasarkan tabel 3.5 sumber dan penggunaan kas selama tiga tahun dari

tahun 2010 sampai tahun 2012 dapat dilihat bahwa sumber kas terbesar yang

diperoleh PT Perkebunan Nusantara IV (Persero) Medan berasal dari aktivitas

operasi yang memiliki rata-rata persentase 88,26% atau senilai Rp

5.571.175.042.848. Sumber kas dari aktivitas operasi merupakan sumber kas yang

paling tinggi dibandingkan dengan sumber kas dari aktivitas pendanaan yang

memiliki rata-rata persentase 10,18% atau senilai Rp 2.533.189.413.790 dan

sumber kas dari aktivitas investasi yang memiliki rata-rata persentase 1,61% atau

senilai Rp 102.769.028.123. Analisa ini menunjukkan PT Perkebunan Nusantara

IV (Persero) Medan sudah menggunakan kasnya sesuai dengan kepentingan

perusahaan, bahwa perusahaan sudah tergantung pada aktivitas operasi dalam

menjalankan aktivitas perusahaannya. Perusahaan dalam keadaan baik karena

sumber kas yang diperoleh dari aktivitas operasi cukup untuk menjalankan

aktivitas perusahaannya.

Sumber kas terbesar dari aktivitas operasi terjadi pada tahun 2011, yaitu

sebesarRp 5.865.718.666.295 atau sekitar 88,59% dari total sumber kas

Rp6.621.056.272.756 dibandingkan dengan tahun 2012 sebesar Rp

5.437.000.242.550 atau sekitar 80,78% dari total sumber kas Rp

6.775.676.241.371 dan pada tahun 2010 sebesar Rp 5.374.806.219.698 atau

sekitar 95,40% dari total sumber kas Rp 5.633.803.388.784. Hal ini dikarenakan

penerimaan kas dari pelanggan pada tahun 2011 lebih besar dibandingkan tahun

penghasilan sehingga tidak bisa menyeimbangkan besarnya penerimaan yang

diperoleh dari aktivitas operasi.

Sumber kas terbesar dari aktivitas investasi terjadi pada tahun 2012, yaitu

sebesar Rp 117.664.308.821 atau sekitar 1,73% dari total sumber kas Rp

6.775.676.241.371 dibandingkan dengan tahun 2011 sebesar Rp 109.100.606.461

atau sekitar 1,65% dari total sumber kas Rp 6.621.256.272.756 dan pada tahun

2010 sebesar Rp 81.542.169.086 atau sekitar 1,45% dari total sumber kas Rp

5.633.803.388.784. Hal ini dikarenakan kenaikkan beban yang ditangguhkan pada

tahun 2012 menjadi arus kas masuk yang diperoleh PT Perkebunan Nusantara IV

(Persero) Medan, tidak sebagai arus kas keluar seperti pada tahun 2011 dan tahun

2010. Walaupun tidak adanya penerimaan dari penjualan aset tetap tetapi

kenaikkan beban ditangguhkan menjadi penerimaan pada tahun 2012

mempengaruhi jumlah kas yang diperoleh sehingga sumber kas dari aktivitas

investasi pada tahun 2012 menjadi lebih besar dibandingkan dengan tahun 2011

dan tahun 2010.

Sumber kas terbesar dari aktivitas pendanaan terjadi pada tahun 2012, yaitu

sebesar Rp 1.185.011.690.000 atau sekitar 17,49% dari total sumber kas Rp

6.775.676.241.371 dibandingkan dengan tahun 2011 sebesar Rp 646.437.000.000

atau sekitar 9,76% dari total sumber kas Rp 6.621.256.272.756 dan pada tahun

2010 sebesar Rp 177.455.000.000 atau sekitar 3,15% dari total sumber kas Rp

5.633.803.388.784. Hal ini dikarenakan penerimaan dari pinjaman bank yang

diperoleh PT Perkebunan Nusantara IV (Persero) Medan pada tahun 2012 lebih

pendanaan pada tahun 2012 menjadi lebih besar dibandingkan dengan tahun-tahun

sebelumnya.

b. Analisa Penggunaan Kas

Berdasarkan tabel 3.5 sumber dan penggunaan kas selama tiga tahun dari

tahun 2010 sampai tahun 2012 dapat dilihat bahwa penggunaan kas terbesar yang

diperoleh PT Perkebunan Nusantara IV (Persero) Medan berasal dari aktivitas

operasi yang memiliki rata-rata persentase 70,21% atau senilai Rp

4.440.422.479.019. Penggunaan kas dari aktivitas operasi merupakan penggunaan

kas yang paling tinggi dibandingkan dengan penggunaan kas dari aktivitas

investasi yang memiliki rata-rata persentase 18,98% atau senilai Rp

1.204.055.143.246 dan penggunaankas dari aktivitas pendanaan yang memiliki

rata-rata persentase 7,82% atau senilai Rp 102.769.028.123. Analisa ini

menunjukkan bahwa dari segi efisiensi penggunaan kas, PT Perkebunan

Nusantara IV (Persero) Medan dinilai baik dalam pengaturan dana. Artinya, dana

yang diperoleh perusahaan digunakan untuk pendanaan aktivitas operasi dan

aktivitas investasi lebih besar dibandingkan penggunaan kas untuk pembayaran

hutang bank dan deviden pada aktivitas pendanaan. Selain membiayai aktivitas

operasi perusahaan juga fokus pada kegiatan investasi dengan melakukan

penambahan tanaman, penambahan pembibitan, penambahan investasi pada

entitas asosiasi dan afiliasi, penambahan aset tidak lancar lainnya, perolehan aset

tetap, dan kenaikkan beban ditangguhkan agar mampu menghasilkan laba dimasa

yang akan datang atau untuk tahun berikutnya guna membantu perkembangan

Penggunaan kas terbesar dari aktivitas operasi terjadi pada tahun 2012, yaitu

sebesar Rp 4.590.814.985.251 atau sekitar 67,76% dari total penggunaan kas Rp

6.723.140.168.677 dibandingkan dengan tahun 2011 sebesar Rp

4.562.150.925.691 atau sekitar 68,91% dari total penggunaan kas Rp

6.614.842.573.209 dan pada tahun 2010 sebesar Rp 4.168.301.526.114 atau

sekitar 73,99% dari total penggunaan kas Rp 5.561.178.080.486. Hal ini

dikarenakan pembayaran kas kepada pemasok dan karyawan dan pembayaran

bunga lebih besar di tahun 2012 dibandingkan dengan tahun-tahun sebelumnya

sehingga mempengaruhi penggunaan kas dari aktivitas operasi pada tahun 2012

menjadi lebih besar dari pada tahun 2011 dan tahun 2010.

Penggunaan kas terbesar dari aktivitas investasi terjadi pada tahun 2012,

yaitu sebesar Rp 1.391.640.183.105 atau sekitar 20,53% dari total penggunaan kas

Rp 6.723.140.168.677 dibandingkan dengan tahun 2011 sebesar Rp

1.141.637.135.179 atau sekitar 17,24% dari total penggunaan kas Rp

6.614.842.573.209 dan pada tahun 2010 sebesar Rp 1.078.888.111.453 atau

sekitar 19,15% dari total penggunaan kas Rp 5.561.178.080.486. Hal ini

dikarenakan pada tahun 2012 perusahaan menanamkan investasi yang lebih besar

berupa penambahan tanaman, penambahan pembibitan, penambahan investasi

pada entitas asosiasi dan afiliasi, penambahan aset tidak lancar lainnya,dan

perolehan aset tetap dibandingkan dengan tahun 2011 dan tahun 2010 agar

mampu menghasilkan laba dimasa yang akan datang guna membantu perusahaan

Penggunaan kas terbesar dari aktivitas pendanaan terjadi pada tahun 2012,

yaitu sebesar Rp 740.685.000.321 atau sekitar 10,93% dari total penggunaan kas

Rp 6.723.140.168.677 dibandingkan dengan tahun 2011 sebesar Rp

461.054.512.339 atau sekitar 6,96% dari total penggunaan kas Rp

6.614.842.573.209 dan pada tahun 2010 sebesar Rp 313.988.080.486 atau sekitar

5,57% dari total penggunaan kas Rp 5.561.178.080.486. Hal ini dikarenakan pada

tahun 2012 pembayaran hutang bank dan pembayaran deviden lebih besar dari

tahun-tahun sebelumnya sehingga mempengaruhi penggunaan kas dari aktivitas

pendanaan menjadi lebih besar dibandingkan dengan tahun 2011 dan tahun 2010.

Jika dilihat dari analisa selama tiga tahun sumber dan penggunaan kas dari

tahun 2010 sampai tahun 2012, sudah terlihat gambaran posisi kas perusahaan

memiliki surplus yang besar yaitu rata-rata persentase 2,99% atau sekitar Rp

193.853.360.179 setiap tahunnya. Dari segi efesiensi penggunaan dana PT

perkebunanan Nusantara IV (Persero) Medan dinilai baik dalam pengaturan dana

yang dibuktikan dengan dana yang diperoleh perusahaan digunakan untuk

aktivitas operasi dan aktivitas investasi lebih besar dibandingkan untuk aktivitas

pendanaan yaitu penggunaan dana untuk membayar hutang bank dan deviden.

Dari analisa ini juga disebutkan bahwa perusahaan berupaya mendapatkan dana

dari aktivitas pendanaan yaitu berupa pinjaman dari bank untuk digunakan dalam

investasi akan tetapi jumlah yang diperoleh lebih besar sehingga kas perusahaan