SKRIPSI

ANALISIS PENYAJIAN LAPORAN KEUANGAN PEMERINTAH DAERAH PADA BADAN PENGELOLA KEUANGAN DAN ASET

PEMERINTAH KABUPATEN LANGKAT

oleh:

NANSHA RAMADHANA YATUHIDIKA NIM. 080522137

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul Analisis Penyajian Laporan Keuangan

Pemerintah Daerah pada Badan Pengelola Keuangan dan Aset Pemerintah

Kabupaten Langkat adalah benar hasil karya tulis saya sendiri yang disusun

sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari tempat penelitian, atau

yang saya kutip dari hasil karya orang lain telah mendapat izin dan telah

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah serta etika

penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan unsur plagiat

dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, … Mei 2012

KATA PENGANTAR

Maha Suci Engkau ya Allah. Penulis kerap lalai mensyukuri segala nikmat

yang telah Engkau berikan kepada penulis dan belum sempat penulis memuji-Mu,

sebagaimana layaknya Engkau dipuji, sesungguhnya Engkau Maha Terpuji. Atas

segala karunia, rahmat, hidayah dan kekuatan yang telah Engkau berikan kepada

penulis selama ini ya Allah, penulis dapat merangkai dan menguraikan kata demi

kata sehingga menjadi sebuah skripsi. Tiada tempat penulis bersyukur kecuali

kepada-Mu ya Allah.

Rangkaian penulisan skripsi yang diberi judul Analisis Penyajian Laporan

Keuangan Pemerintah Daerah pada Badan Pengelola Keuangan dan Aset

Pemerintah Kabupaten Langkat merupakan salah satu syarat dalam menyelesaikan

jenjang pendidikan Strata 1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Keterbatasan kemampuan, pengalaman dan pengetahuan serta kelengkapan

referensi yang penulis miliki terkadang menjadi kendala dalam penulisan skripsi

ini. Namun berkat bantuan, dorongan dan bimbingan yang diberikan kepada

penulis, kesemuanya itu dapat diatasi sehingga skripsi ini dapat terselesaikan

dengan baik dan tepat pada waktunya seperti yang diharapkan.

Tidak terlepas dari semua itu, penulis ingin mengucapkan terima kasih

kepada keluarga besar penulis atas dukungan, nasehat dan bantuan finansial yang

Dengan hati yang tulus dan ikhlas, pada kesempatan ini penulis juga

mengucapkan terima kasih yang tidak terhingga kepada semua pihak yang telah

banyak membantu dan membimbing dalam penulisan skripsi ini, terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, SE, MAFIS, Ak, selaku Ketua

Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Jafar, MM, Ak, selaku Sekretaris Departemen S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, SE, M.Si, Ak, selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara sekaligus Dosen

Pembaca Penilai.

5. Bapak Drs. H. Zainul Bahri Torong, M.Si, Ak, selaku Dosen Pembimbing.

6. Segenap pegawai Badan Pengelola Keuangan dan Aset Pemerintah Kabupaten

Langkat.

Sebagai manusia biasa yang tidak luput dari segala salah dan khilaf, dengan

segala kerendahan hati penulis memohon maaf yang sebesar-besarnya kepada

semua pihak yang selama ini sangat dekat dengan penulis.

Layaknya peribahasa yang mengatakan Tak Ada Gading Yang Tak Retak,

begitu pula dengan skripsi ini. Dengan segala keterbatasan ilmu pengetahuan yang

dimiliki, penulis menyadari bahwa rangkaian penulisan skripsi ini belum

sempurna. Oleh karena itu, kritik dan saran dari para pembaca sangat penulis

Semoga skripsi ini bermanfaat bagi dunia pendidikan pada umumnya dan

bagi dunia akuntansi pemerintahan pada khususnya.

Medan, … Mei 2012

ABSTRAK

ANALISIS PENYAJIAN LAPORAN KEUANGAN PEMERINTAH DAERAH PADA BADAN PENGELOLA KEUANGAN DAN ASET

PEMERINTAH KABUPATEN LANGKAT

Penelitian ini bertujuan untuk mengetahui dan menganalisis kesesuaian penyajian laporan keuangan daerah pemerintah kabupaten Langkat dengan peraturan perundang-undangan yang berlaku yaitu Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

Penelitian ini menggunakan metode analisis deskriptif, yaitu dengan mengumpulkan, menyusun, menginterpretasikan dan menganalisis data dari perumusan masalah dan kemudian melakukan perbandingan terhadap teori-teori yang memiliki hubungan terhadap masalah yang sedang dibahas dan kemudian membuat kesimpulan dan saran yang dianggap penting. Jenis dan sumber data yang digunakan dalam penelitian ini adalah terdiri dari data primer dan data sekunder. Data primer diperoleh langsung melalui wawancara terhadap pegawai yang terkait pada Badan Pengelola Keuangan dan Aset Pemerintah Kabupaten Langkat, sedangkan data sekunder diperoleh dari publikasi pemerintah kabupaten Langkat.

Hasil penelitian menunjukkan bahwa pencatatan dan penyajian laporan keuangan daerah pemerintah kabupaten Langkat telah sesuai dengan peraturan perundang-undangan yang berlaku, walaupun masih terdapat kekurangan dan keterlambatan dalam penyajian laporan keuangan tersebut.

ABSTRACT

ANALYSIS OF REGIONAL FINANCIAL STATEMENT PRESENTATION ON FINANCE AND ASSET MANAGEMENT AGENCY

LANGKAT DISTRICT GOVERNMENT

This study and research aims to determine and analyze the suitability of the Government Regulation Number 24 of 2005 regarding Government Accounting Standards.

This research used descriptive analytical method, by collecting, collating, interpreting and analyzing data from the formulation of the problems and the do a comparison of the theories that have a relationship to the issues being discussed and then make conclusions and recommendations are considered important. Types and sources of data used ini this study is composed of primary and secondary data. Primary data was obtained directly through interviews with the Finance and Asset Management Agency, and secondary data obtained from the publication by District Government of Langkat.

The result of research showed that the presentation of regional financial statement by Langkat District Government in accordance with legislation in force, altough there are still shortcomings and delays in the presentation of these financial statements.

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN ……… i

KATA PENGANTAR ……… ii

ABSTRAK ……… v

ABSTRACT ……… vi

LEMBAR PERSEMBAHAN ……… vii

DAFTAR ISI ……… viii

DAFTAR GAMBAR ……… x

DAFTAR TABEL ……… xi

LEMBAR PENILAIAN PEMBIMBING ……… xii

LEMBAR PENILAIAN PEMBACA ……… xiii

LEMBAR PERSETUJUAN ……… xiv

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian ……… 1

1.2 Perumusan Masalah ……… 5

1.3 Tujuan Penelitian ……… 6

1.4 Manfaat Penelitian ……… 6

BAB 2 TINJAUAN PUSTAKA 2.1 Pemerintah Daerah ……… 8

2.2 Peraturan Pemerintah Nomor 24 Tahun 2005 ……… 8

2.3 Laporan Keuangan Pemerintah Daerah ……… 12

2.3.1 Definisi ……… 12

2.3.2 Karakteristik ……… 13

2.3.3 Peranan, Tujuan dan Fungsi ……… 15

3.3.4 Komponen dan Format ……… 17

2.4 Penelitian Terdahulu ……… 30

2.5 Kerangka Konseptual ……… 31

BAB 3 METODE PENELITIAN 3.1 Jenis Penelitian ……… 32

3.2 Jenis dan Sumber Data ……… 32

3.3 Teknik Pengumpulan Data ……… 32

3.4 Teknik Analisis Data ……… 33

3.5 Jadwal dan Lokasi Penelitian ……… 33

BAB 4 HASIL DAN PEMBAHASAN PENELITIAN 4.1 Data Penelitian ……… 34

4.1.1 Gambaran Umum Pemerintah Kabupaten Langkat …… 34

4.1.1.1 Sejarah Singkat ……… 34

4.1.1.3 Visi dan Misi ……… 38

4.1.1.4 Struktur Organisasi ……… 40

4.1.1.5 Uraian Jabatan BPKAD ……… 43

4.1.2 Faktor Pendukung Penyajian Laporan Keuangan ……… 44

4.1.3 Perubahan terhadap Penyajian Laporan Keuangan …… 46

4.1.4 Penyajian Laporan Keuangan ……… 48

4.2 Analisis dan Pembahasan Hasil Penelitian ……… 54

4.2.1 Analisis Penyajian Laporan Keuangan ……… 54

4.2.2 Analisis Strategi dan Faktor Pendukung ……… 61

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan ……… 67

5.2 Saran ……… 68

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Format Laporan Realisasi Anggaran ……… 19

Tabel 2.2 Format Neraca ……… 22

Tabel 2.3 Format Laporan Arus Kas ……… 26

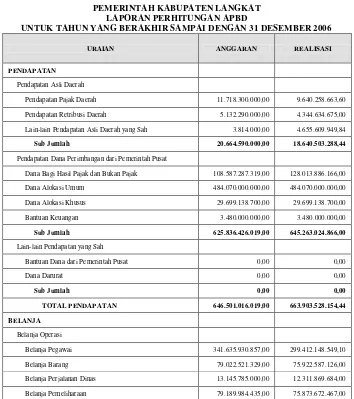

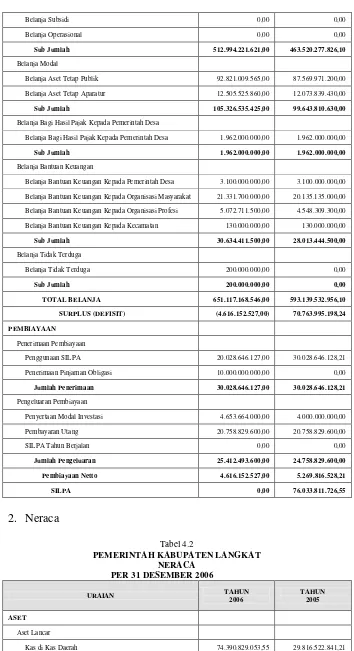

Tabel 4.1 Laporan Realisasi Anggaran Kabupaten Langkat ……… 48

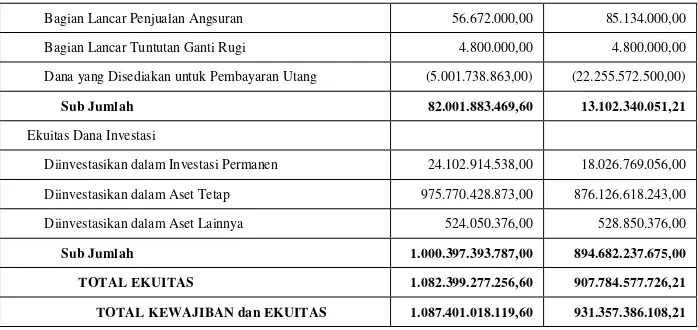

Tabel 4.2 Neraca Kabupaten Langkat ……… 49

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

Sebagai dosen pembimbing saya telah memberikan bimbingan dan perbaikan

seperlunya atas skripsi:

Nama : Nansha Ramadhana Yatuhidika

N I M : 080522137

Program Studi : Akuntansi

Konsentrasi : Akuntansi Sektor Publik

Judul : Analisis Penyajian Laporan Keuangan Pemerintah Daerah

Pada Badan Pengelola Keuangan dan Aset

Pemerintah Kabupaten Langkat

Setelah memperhatikan proposal, proses penulisan, substansi dan teknik penulisan

saya memberikan nilai 82 untuk skripsi tersebut di atas.

Medan, … April 2012

Dosen Pembimbing,

NIP. 19600110 198603 1 003

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

Sebagai pembaca penilai saya telah memberikan koreksi dan perbaikan seperlunya

atas skripsi:

Nama : Nansha Ramadhana Yatuhidika

N I M : 080522137

Program Studi : Akuntansi

Konsentrasi : Akuntansi Sektor Publik

Judul : Analisis Penyajian Laporan Keuangan Pemerintah Daerah

Pada Badan Pengelola Keuangan dan Aset

Pemerintah Kabupaten Langkat

Setelah memperhatikan substansi dan teknik penulisan saya memberikan nilai 85

untuk skripsi tersebut di atas.

Medan, … Juni 2012

Pembaca Penilai,

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN AKUNTANSI

PERSETUJUAN PENCETAKAN

Nama : Nansha Ramadhana Yatuhidika

N I M : 080522137

Program Studi : Akuntansi

Konsentrasi : Akuntansi Sektor Publik

Judul : Analisis Penyajian Laporan Keuangan Pemerintah Daerah

Pada Badan Pengelola Keuangan dan Aset

Pemerintah Kabupaten Langkat

Tanggal: …… Juni 2012 Ketua Program Studi Akuntansi

NIP. 19670904 199403 1 004 Drs. Firman Syarif, M.Si, Ak.

Tanggal: …… Juni 2012 Ketua Departemen Akuntansi

NIP. 19580222 198203 1 003

ABSTRAK

ANALISIS PENYAJIAN LAPORAN KEUANGAN PEMERINTAH DAERAH PADA BADAN PENGELOLA KEUANGAN DAN ASET

PEMERINTAH KABUPATEN LANGKAT

Penelitian ini bertujuan untuk mengetahui dan menganalisis kesesuaian penyajian laporan keuangan daerah pemerintah kabupaten Langkat dengan peraturan perundang-undangan yang berlaku yaitu Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

Penelitian ini menggunakan metode analisis deskriptif, yaitu dengan mengumpulkan, menyusun, menginterpretasikan dan menganalisis data dari perumusan masalah dan kemudian melakukan perbandingan terhadap teori-teori yang memiliki hubungan terhadap masalah yang sedang dibahas dan kemudian membuat kesimpulan dan saran yang dianggap penting. Jenis dan sumber data yang digunakan dalam penelitian ini adalah terdiri dari data primer dan data sekunder. Data primer diperoleh langsung melalui wawancara terhadap pegawai yang terkait pada Badan Pengelola Keuangan dan Aset Pemerintah Kabupaten Langkat, sedangkan data sekunder diperoleh dari publikasi pemerintah kabupaten Langkat.

Hasil penelitian menunjukkan bahwa pencatatan dan penyajian laporan keuangan daerah pemerintah kabupaten Langkat telah sesuai dengan peraturan perundang-undangan yang berlaku, walaupun masih terdapat kekurangan dan keterlambatan dalam penyajian laporan keuangan tersebut.

ABSTRACT

ANALYSIS OF REGIONAL FINANCIAL STATEMENT PRESENTATION ON FINANCE AND ASSET MANAGEMENT AGENCY

LANGKAT DISTRICT GOVERNMENT

This study and research aims to determine and analyze the suitability of the Government Regulation Number 24 of 2005 regarding Government Accounting Standards.

This research used descriptive analytical method, by collecting, collating, interpreting and analyzing data from the formulation of the problems and the do a comparison of the theories that have a relationship to the issues being discussed and then make conclusions and recommendations are considered important. Types and sources of data used ini this study is composed of primary and secondary data. Primary data was obtained directly through interviews with the Finance and Asset Management Agency, and secondary data obtained from the publication by District Government of Langkat.

The result of research showed that the presentation of regional financial statement by Langkat District Government in accordance with legislation in force, altough there are still shortcomings and delays in the presentation of these financial statements.

BAB 1 PENDAHULUAN

1.1 Latar Belakang Penelitian

Reformasi pada sistem keuangan daerah terjadi ditandai dengan

diberlakukannya Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah

Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Daerah. Hal ini merupakan bentuk

respon positif atas krisis ekonomi dan krisis kepercayaan yang terjadi.

Undang-Undang tersebut pada dasarnya merupakan upaya untuk memperluas

otonomi daerah, sehingga arus desentralisasi dan dekonsentrasi dapat

berjalan baik sesuai dengan yang diharapkan. Dengan demikian, diharapkan

selain dapat menciptakan demokratisasi ekonomi, khususnya dalam hal

persamaan menggali dan memanfaatkan potensi daerah, otonomi daerah juga

diharpkan mampu mewujudkan liberalisasi ekonomi. Liberalisasi yang

dimaksud dapat terealisasi apabila pemerintah daerah mampu

mengembangkan dan mendayagunakan potensi daerahnya secara optimal.

Artinya, pemerintah daerah dengan segala daya dan upayanya harus terus

menggali dan mengembangkan potensi daerah dengan sungguh-sungguh,

baik dalam bidang sumber daya alam maupun sumber daya manusia.

Ketika dimulainya otonomi daerah, harapan yang muncul adalah

pemerintah daerah semakin mandiri dalam pelaksanaan kegiatan

masing-masing, karena setiap daerah diberikan kebebasan mutlak oleh

pemerintah pusat untuk mengelola daerahnya. Oleh karena itu daerah juga

diberi kebebasan dalam hal penyajian laporan keuangan. Laporan keuangan

daerah selain mampu memberikan penilaian prestasi kerja pemerintah, juga

mampu menyediakan informasi sebagai dasar penyusunan anggaran pada

periode berikutnya.

Seiring dengan berjalannya reformasi dibidang keuangan daerah, maka

perlu dilakukan perubahan-perubahan diberbagai bidang untuk mendukung

agar reformasi tersebut dapat berjalan dengan baik. Salah satu perubahan

yang signifikan perubahan adalah dalam bidang akuntansi pemerintahan.

Karena melalui proses akuntansi inilah dihasilkan informasi yang tersedia

bagi berbagai pihak untuk digunakan sebagai dasar pengambilan keputusan

sesuai dengan tujuan yang direncanakan. Perubahan dibidang akuntansi

pemerintahan adalah adanya Standar Akuntansi Pemerintahan. Penyusunan

laporan keuangan yang berpedoman pada Standar Akuntansi Pemerintahan

sesungguhnya adalah upaya dalam rangka meningkatkan kualitas laporan

keuangan daerah, sehingga laporan keuangan yang dimaksud mampu

meningkatkan kredibilitasnya dan pada akhirnya akan mampu mewujudkan

transparansi dan akuntabilitas pengelolaan keuangan pemerintah daerah.

Sehingga sistem pemerintahan yang baik atau Good Governance dapat

tercapai. Maka daripada itu, ditetapkanlah peraturan sebagai pedoman yang

mampu mengatur dan mengelola penyajian laporan keuangan pemerintah

Akuntansi Pemerintahan. Dengan ditetapkannya Peraturan Pemerintah

Nomor 24 Tahun 2005 tersebut, selain untuk mewujudkan good governance

juga merupakan jawaban atas penantian adanya pedoman penyusunan dan

penyajian laporan keuangan pemerintah daerah yang dapat berterima umum

yang telah diamanatkan oleh beberapa peraturan perundang-undangan

sebelumnya.

Penyusunan laporan keuangan pemerintah daerah yang berpedoman

pada Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan sesungguhnya dapat digunakan sebagai salah satu cara untuk

mewujudkan good governance. Karena mampu memenuhi tiga elemen yang

disyaratkan, yaitu akuntabilitas, transparansi dan partisipasi. Akuntanbilitas

karena adanya standar, pengungkapan efektivitas dan efisiensi Anggaran

Pendapatan dan Belanja Negara maupun Daerah (APBN/APBD) menjadi

kredibel dan dapat dipertanggungjawabkan. Transparansi memberikan Badan

Pemeriksa Keuangan selaku pengawas keuangan pemerintah untuk lebih

mudah mencari dan mengungkap tindakan penyelewengan terhadap pos-pos

tertentu karena mempunyai basis baku dan komprehensif dalam menjalankan

tugas pemeriksaan keuangan dan audit atas laporan keuangan pemerintah

daerah. Partisipatif karena segenap masyarakat pada setiap daerah melalui

Dewan Perwakilan Rakyat Daerah semakin mampu mengendalikan keuangan

di daerahnya.

Standar Akuntansi Pemerintahan adalah prinsip-prinsip akuntansi yang

Dengan demikian Standar Akuntansi Pemerintahan merupakan persyaratan

mutlak yang memiliki kekuatan hukum dalam upaya meningkatkan kualaitas

laporan keuangan pemerintah di Indonesia. Standar Akuntansi Pemerintahan

ini menjadi acuan bagi semua entitas pelaporan dalam menyajikan laporan

keuangan pemerintah sebagai pertanggungjawaban kepada pihak-pihak di

luar eksekutif. Standar Akuntansi Pemerintahan berguna bagi penyusun

laporan keuangan dalam menentukan informasi yang harus disajikan.

Sedangkan bagi Badan Pemeriksa Keuangan selaku auditor, Standar

Akuntansi Pemerintahan digunakan sebagai kriteria dalam penilaian dan

pemberian pendapat atas informasi keuangan yang disajikan. Dengan

demikian Standar Akuntansi Pemerintahan mampu menjadi pedoman untuk

menyatukan persepsi dan sudut pandang antara penyusun, pengguna dan

pemerikasa laporan keuangan pemerintah daerah.

Standar Akuntansi Pemerintahan juga digunakan untuk menghasilkan

laporan keuangan yang andal dan dapat dijadikan pedoman dalam

pengambilan keputusan. Tanpa adanya standar yang baku, dapat

menimbulkan perbedaan laporan keuangan yang disajikan tiap daerah yang

kemudian akan memunculkan persoalan-persoalan baru pada level nasional.

Oleh karena pentingnya Standar Akuntansi Pemerintahan, maka setiap

panyajian laporan keuangan daerah harus selalu mempedomani standar ini,

meskipun setiap pemerintah daerah belum mampu sepenuhnya menerapkan

standar ini. Dalam penyajian laporan keuangan tidak terlepas dari faktor

untuk membantu dalam penyajian laporan keuangan. Namun dalam

penyajian laporan keuangan daerah yang sesuai dengan Standar Akuntansi

Pemerintahan, Pemerintah Kabupaten Langkat belum sepenuhnya mampu

sehingga masih mengalami kendala-kendala yang menyebabkan penyajian

laporan keuangan tidak berjalan lancar sesuai dengan yang diharapkan. Salah

satu bentuk kendala yang dihadapi adalah keterbatasan sumber daya manusia

untuk mampu mengikuti peraturan yang menjadi pedoman, keterbatasan

jumlah dan kualitas perangkat yang tersedia untuk dapat digunakan.

Berdasarkan uraian di atas, penulis tertarik dan termotivasi untuk

melakukan penelitian dalam bentuk karya ilmiah yang memiliki judul

“Analisis Penyajian Laporan Keuangan Pemerintah Daerah pada Badan Pengelola Keuangan dan Aset Pemerintah Kabupaten Langkat”

1.2 Perumusan Masalah

Dalam membahas objek penelitian tertentu, diperlukan perumusan

masalah sebagai bahan untuk dilakukan analisis sehingga dapat diberikan

saran-saran yang bersifat korektif dan konstruktif. Berdasarkan latar belakang

masalah yang telah diuraikan sebelumnya, maka penulis merumuskan

permasalahan sebagai berikut

1. Apakah penyajian laporan keuangan pemerintah daerah kabupaten

2. Apakah strategi dan faktor-faktor pendukung yang harus dimiliki oleh

pemerintah kabupaten Langkat dalam menyajikan laporan keuangan

daerah agar sesuai dengan Standar Akuntansi Pemerintahan?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai oleh penulis pada penelitian ini adalah

sebagai berikut:

1. Mengetahui kesesuaian dalam hal penyusunan dan penyajian laporan

keuangan pemerintah daerah dengan Standar Akuntansi Pemerintahan

yang berlaku.

2. Mengetahui berbagai strategi dan faktor pendukung yang harus dimiliki

oleh pemerintah kabupaten Langkat dalam menyajikan laporan keuangan

pemerintah daerah yang sesuai dengan Standar Akuntansi Pemerintahan.

1.4 Manfaat Penelitian

Penelitian ini diharapkan mampu memberikan manfaat kepada berbagai

pihak, yaitu:

1. Penulis

Memperluas wawasan dan pengetahuan mengenai pencatatan dan

penyajian Laporan Keuangan Pemerintah Daerah yang sesuai dengan

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

2. Pemerintah Kabupaten Langkat

Memberikan masukan dan sumbangsih pemikiran sebagai pertimbangan

dalam pencatatan dan penyajian laporan keuangan pemerintah daerah agar

dapat sesuai dengan Standar Akuntansi Pemerintahan bagi Badan

Pengelola Keuangan dan Aset Pemerintah Kabupaten Langkat.

3. Pihak lain

Menjadi bahan referensi bagi penelitian yang sejenis demi kesempurnaan

BAB 2

TINJAUAN PUSTAKA

2.1 Pemerintah Daerah

Pemerintah Daerah merupakan penyelenggara seluruh urusan

pemerintahan oleh pemerintah daerah dan DPRD menurut azas otonomi dan

tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan

prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. Pemerintah

daerah yang dimaksud adalah gubernur, bupati, atau walikota dan perangkat

daerah sebagai penyelenggara pemerintah daerah.

Dalam pelaksanaannya, pemerintah daerah yang dalam istilah lain

dikenal dengan local government, mempunyai tugas utama yaitu

menyelenggarakan segala kegiatan pemerintahan di daerah sesuai dengan

sistem pemerintahan yang dianut oleh negara. Dan secara spesifik, tuntutan

adanya pelaksanaan pemerintahan daerah dengan semangat reformasi yang

intinya adalah sebagai pelayan masyarakat. Oleh karena itu, pemerintah

daerah diadakan guna memberikan pelayanan yang terbaik bagi masyarakat.

2.2 Peraturan Pemerintah Nomor 24 Tahun 2005

Dalam rangka mewujudkan tata kelola pemerintahan yang baik (good

governance), pemerintah terus melakukan upaya-upaya untuk meningkatkan

reformasi keuangan negara mencakup bidang peraturan perundang-undangan,

kelembagaan, sistem dan peningkatan kualitas sumber daya manusia. Untuk

dapat mencapai good governance tersebut, diharapkan penyusunan dan

penyajian laporan keuangan dapat berpedoman pada sebuah standar

akuntansi dalam rangka peningkatan kualitas laporan keuangan.

Harapan tersebut pun terwujud. Standar Akuntansi Pemerintahan telah

ditetapkan dengan sebuah Peraturan Pemerintah Nomor 24 Tahun 2005 pada

tanggal 13 Juni 2005. Inilah untuk kali pertama Indonesia memiliki sebuah

standar dan pedoman baku tentang akuntansi pemerintahan sejak merdeka.

Terbitnya Standar Akuntansi Pemerintahan ini juga mengukuhkan peran

penting akuntansi dalam pelaporan keuangan di pemerintahan. Jadi dapat

dikatakan Indonesia memasuki babak baru dalam pelaporan keuangan

kegiatan pemerintahan.

Dengan ditetapkannya Peraturan Pemerintah Nomor 24 Tahun 2005

tentang Standar Akuntansi Pemerintahan, maka pemerintah pusat dan

pemerintah daerah telah memiliki suatu pedoman dalam melakukan

penyusunan dan penyajian laporan keuangan yang sesuai dengan

prinsip-prinsip yang berlaku secara universal. Hal ini menandai dimulainya suatu era

baru dalam melakukan pertanggungjawaban pelaksanaan Anggaran

Pendapatan dan Belanja Negara (APBN) atau Anggaran Pendapatan dan

Belanja Daerah (APBD) dalam rangka memenuhi prinsip transparansi dan

akuntanbilitas. Kelak diharapkan seluruh instansi pemerintah pusat maupun

Pemerintahan dengan maksimal sehingga laporan keuangan pemerintah dapat

memberikan informasi yang lengkap dan andal kepada berbagai pihak

pengguna informasi.

Standar Akuntansi Pemerintahan yang telah ditetapkan dengan

Peraturan Pemerintah Nomor 24 Tahun 2005 terdiri dari Kerangka

Konseptual dan Pernyataan Standar Akuntansi Pemerintahan. Kerangka

Konseptual sejatinya bukan merupakan standar, yang dalam artiannya tidak

harus diikuti secara kaku. Sebagaimana dijelaskan dalam Kerangka

Konseptual itu sendiri, bahwa fungsi Kerangka Konseptual adalah acuan bagi

penyusun standar dalam melakukan penyusunan Standar Akuntansi

Pemerintahan dan juga acuan bagi pengguna untuk menyajikan transaksi

yang tidak diatur dalam pernyataan standar. Standar Akuntansi Pemerintahan

menganut azas lex specialis derogate lex generalis, artinya hal yang diatur

secara spesifik dalam pernyataan standar mengalahkan hal yang diatur secara

umum dalam Kerangka Konseptual.

Pernyataan Sistem Akuntansi Pemerintahan (PSAP) terdiri dari 11

(sebelas) pernyataan, yaitu:

1. PSAP Nomor 01 tentang Penyajian Laporan Keuangan

2. PSAP Nomor 02 tentang Laporan Realisasi Anggaran

3. PSAP Nomor 03 tentang Laporan Arus Kas

4. PSAP Nomor 04 tentang Catatan Atas Laporan Keuangan

5. PSAP Nomor 05 tentang Akuntansi Persediaan

7. PSAP Nomor 07 tentang Akuntansi Aktiva Tetap

8. PSAP Nomor 08 tentang Akuntansi Konstruksi Dalam Pengerjaan

9. PSAP Nomor 09 tentang Akuntansi Kewajiban

10. PSAP Nomor 10 tentang Koreksi Kesalahan, Perubahan Kebijakan

Akuntansi dan Peristiwa Luar Biasa

11. PSAP Nomor 11 tentang Laporan Keuangan Konsolidasian

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan merupakan acuan wajib dalam penyajian laporan

keuangan entitas pemerintah. Pemerintah pusat dan juga pemerintah daerah

wajib menyajikan laporan keuangan seusai dengan Standar Akuntansi

Pemerintahan. Pengguna laporan keuangan termasuk legislatif akan

menggunakan Standar Akuntansi Pemerintahan untuk memahami informasi

yang disajikan dalam laporan keuangan dan eksternal auditor yakni Badan

Pemeriksa Keuangan akan menggunakannya sebagai kriteria dalam

pelaksanaan audit. Dengan demikian, Standar Akuntansi Pemerintahan

menjadi pedoman untuk menyatukan persepsi dan sudut pandang antara

penyusun, pengguna dan auditor.

Oleh karena Standar Akuntansi Pemerintahan merupakan pedoman

yang harus diikuti dalam penyajian laporan keuangan instansi pemerintah

maka sistem akuntansi pemerintah harus dapat menyajikan informasi yang

dibutuhkan sesuai Standar Akuntansi Pemerintahan. Kewenangan untuk

menetapkan atau mengatur sistem akuntansi berada pada Menteri Keuangan

2.3 Laporan Keuangan Pemerintah Daerah 2.3.1 Definisi

Standar Akuntansi Pemerintahan diterapkan di lingkungan

pemerintah, baik pemerintah pusat beserta departemen, maupun

pemerintah daerah berserta dinas yang dibawahi. Penerapan Standar

Akuntansi Pemerintahan diyakini mampu memberi dampak positif

berupa adanya peningkatan kualitas dalam hal penyajian dan pelaporan

keuangan di pemerintah pusat maupun pemerintah daerah. Hal ini

berarti informasi keuangan pemerintah akan mampu menjadi dasar

pengambilan keputusan dan terwujudnya transparansi dan

akuntabilitas.

Peraturan Pemerintah Nomor 24 Tahun 2005, menjelaskan

bahwa laporan keuangan merupakan laporan yang terstruktur

mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh

suatu entitas pelaporan. Sedangkan menurut Halim (2007:245), laporan

keuangan daerah merupakan informasi yang memuat berbagai elemen

struktur kekayaan dan struktur finansial yang merupakan pencerminan

hasil aktivitas ekonomi suatu organisasi pemerintah daerah pada suatu

saat dan atau periode tertentu. Istilah laporan keuangan daerah meliputi

semua laporan, informasi dan berbagai penjelasan yang mengikuti

laporan tersebut dan diakui sebagai bahagian dari laporan keuangan.

Dari kedua pengertian tersebut di atas, dapat disimpulkan bahwa

kekayaan dan posisi keuangan yang merupakan pencerminan dari hasil

aktivitas ekonomi pemerintah daerah pada suatu periode tertentu.

Laporan keuangan pun merupakan representasi daripada posisi

transaksi-transaksi akuntansi yang dilakukan oleh pemerintah daerah

yang dinyatakan dalam satuan uang.

2.3.2 Karakteristik

Agar dapat dimanfaatkan dalam pengambilan keputusan,

informasi akuntansi harus memiliki ciri-ciri atau karakteristik tertentu.

Setelah konsep dan tujuan akuntansi ditetapkan, karakteristik kualitatif

yang harus melekat pada informasi akuntansi merupakan dasar dalam

pemilihan alternatif prinsip akuntansi.

Menurut Soemarsono (2005:362), bahwa karakteristik laporan

keuangan daerah merupakan prasyarat normatif yang diperlukan agar

laporan keuangan pemerintah dapat memenuhi kualitas yang

dikehendaki. Karakteristik kualitatif juga merupakan ukuran-ukuran

normatif yang perlu diwujudkan dalam informasi akuntansi sehingga

dapat memenuhi tujuan. Karakteristik yang dimaksud terdiri dari:

1. Relevan

Laporan keuangan dapat dikatakan relevan apabila informasi yang

termuat di dalamnya dapat mempengaruhi keputusan pengguna

dengan membantu mengevaluasi peristiwa masa lalu atau masa

mengoreksi hasil evaluasi di masa lalu. Informasi yang relevan

memiliki kriteria sebagai berikut:

a. Memiliki manfaat umpan balik (feedback value)

b. Memiliki manfaat prediktif (predictive value)

c. Tepat waktu

d. Lengkap

2. Andal (reliable)

Informasi dalam laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan material, menyajikan setiap fakta

secara jujur, serta dapat diverifikasi. Informasi yang andal memiliki

karakteristik sebagai berikut:

a. Sah (valid)

b. Dapat diverifikasi dan berdaya uji

c. Netral

3. Dapat Dibandingkan

Informasi yang termuat dalam laporan keuangan akan dapat lebih

berguna jika dapat dibandingkan dengan laporan keuangan periode

sebelumnya. Perbandingan dapat dilakukan secara internal maupun

eksternal.

4. Dapat Dipahami

Manfaat informasi akan bertambah apabila dapat dipahami oleh

penggunanya. Informasi yang disajikan dalam laporan keuangan

istilah yang disesuaikan dengan batas pemahaman para pengguna.

Untuk itu, pengguna diasumsikan memiliki pengetahuan yang

memadai atas kegiatan dan lingkungan operasi entitas pelaporan,

serta adanya kemauan pengguna untuk mempelajari informasi yang

dimaksud.

2.3.3 Peranan, Tujuan dan Fungsi

Laporan keuangan pemerintah daerah mempunyai peranan

prediktif dan prospektif, yang dapat menyediakan informasi yang

berguna untuk memprediksi besarnya sumber daya yang dibutuhkan

untuk operasi yang berkelanjutan, serta resiko dan ketidakpastian yang

terkait. Selain daripada itu, laporan keuangan pemerintah daerah juga

berperan sebagai penyedia informasi yang relevan mengenai posisi

keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas

pelaporan selama satu periode pelaporan. Laporan keuangan terutama

digunakan untuk membandingkan antara realisasi pendapatan, belanja,

transfer dan pembiayaan dengan anggaran yang telah ditetapkan,

menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu

entitas pelaporan, dan membantu menentukan ketaatannya terhadap

peraturan perundang-undangan.

Tujuan umum pembuatan laporan keuangan adalah untuk

menyajikan informasi mengenai posisi keuangan, realisasi anggaran,

bagi para pengguna informasi dalam membuat dan mengevaluasi

keputusan mengenai alokasi sumber daya. Secara spesifik, tujuan

pelaporan keuangan pemerintah daerah adalah untuk menyajikan

informasi yang berguna untuk pengambilan keputusan dan untuk

menunjukkan akuntabilitas entitas pelaporan atas sumber daya

ekonomi, kewajiban, dan ekuitas dana pemerintah. Untuk memenuhi

tujuan yang dimaksud, laporan keuangan pemerintah daerah

menyediakan informasi mengenai entitas pelaporan dalam hal:

1. Aset

2. Kewajiban

3. Ekuitas Dana

4. Pendapatan

5. Belanja

6. Transfer

7. Pembiayaan

8. Arus Kas

Selain mempunyai peranan dan tujuan, laporan keuangan

pemerintah daerah juga mempunyai beberapa fungsi bagi para

pengguna laporan dalam menilai akuntabilitas dan membuat

keputusan, baik keputusan ekonomi, sosial maupun politik, yaitu:

1. Penyedia informasi mengenai apakah penerimaan periode berjalan

2. Penyedia informasi mengenai cara memperoleh sumber dana

ekonomis dan alokasinya telah sesuai dengan anggaran,

3. Penyedia informasi mengenai jumlah sumber dana ekonomis yang

digunakan dalam kegiatan pemerintah daerah serta hasil-hasil yang

telah dicapai,

4. Penyedia informasi mengenai bagaimana pemerintah daerah

mendanai seluruh kegiatan dalam mencukupi kebutuhan kasnya,

5. Penyedia informasi mengenai posisi keuangan dan kondisi

pemerintah daerah berkaitan dengan sumber-sumber penerimaan,

baik jangka pendek maupun jangka panjang, termasuk yang berasal

dari pungutan akibat pajak dan pinjaman,

6. Penyedia informasi mengenai perubahan posisi keuangan dan

kondisi pemerintah daerah apakah mengalami kenaikan ataupun

penurunan sebagai akibat kegiatan yang dilakukan selama periode

pelaporan.

2.3.4 Komponen dan Format

Menurut Standar Akuntansi Pemerintahan (2005:25) menyatakan

bahwa ada empat komponen laporan keuangan, yaitu:

1. Laporan Realisasi Anggaran

2. Neraca

3. Laporan Arus Kas

Komponen-komponen laporan keuangan tersebut disajikan oleh

setiap entitas pelaporan, kecuali Laporan Arus Kas yang hanya

disajikan oleh unit yang mempunyai fungsi perbendaharaan. Unit yang

mempunyai perbendaharaan adalah unit yang ditetapkan sebagai

bendaharawan umum negara atau daerah, dan atau sebagai kuasa

bendaharawan umum negara atau daerah. Laporan keuangan

pemerintah daerah disajikan sekurang-kurangnya sekali dalam setahun.

1. Laporan Realisasi Anggaran

Menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya

ekonomi yang dikelola oleh pemerintah pusat ataupun pemerintah

daerah, yang menggambarkan perbandingkan dengan anggaran

dalam satu periode akuntansi. Tujuan standar laporan realisasi

anggaran adalah untuk menetapkan dasar-dasar penyajian bagi

pemerintah dalam rangka memenuhi tujuan akuntabilitas dan

transparansi sebagaimana yang telah ditetapkan oleh peraturan

perundang-undangan. Sedangkan tujuan khusus pelaporan realisasi

anggaran adalah memberikan informasi tentang realisasi dan

anggaran entitas pelaporan secara tersanding. Perbandingan antara

anggaran dan realisasi menunjukkan tingkat ketercapaian

target-target yang telah disepakati antara legislatif dan eksekutif sesuai

dengan peraturan perundang-undangan. Menurut Ulum (2004:192)

bahwa komponen yang dicakup secara langsung oleh laporan

pembiayaan. Masing-masing unsur dapat didefinisikan sebagai

berikut:

a. Pendapatan adalah semua penerimaan rekening kas umum yang

menambah ekuitas dana lancar dalam periode tahun anggaran

bersangkutan yang menjadi hak pemerintah, yang tidak perlu

dibayarkan kembali.

b. Belanja adalah semua pengeluaran rekening kas umum yang

mengurangi ekuitas dana lancar dalam periode tahun anggaran

bersangkutan yang tidak akan diperoleh kembali pembayaran

oleh pemerintah.

c. Pembiayaan adalah seluruh transaksi keuangan pemerintah,

baik penerimaan maupun pengeluaran yang perlu dibayar, atau

akan diterima kembali, yang dalam penganggaran pemerintah

terutama dimaksudkan untuk menutup defisit anggaran dan atau

memanfaatkan surplus anggaran.

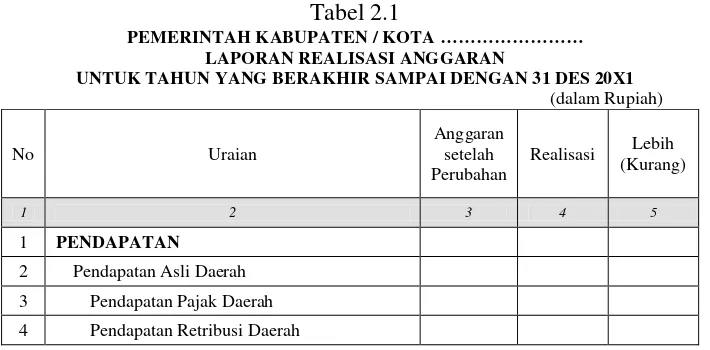

Berikut adalah format Laporan Realisasi Anggaran sesuai dengan

[image:36.595.161.516.583.758.2]Peraturan Pemerintah Nomor 24 Tahun 2005

Tabel 2.1

PEMERINTAH KABUPATEN / KOTA ……… LAPORAN REALISASI ANGGARAN

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DES 20X1

(dalam Rupiah)

No Uraian

Anggaran setelah Perubahan

Realisasi Lebih (Kurang)

1 2 3 4 5

1 PENDAPATAN

5 Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

6 Lain-lain Pendapatan Asli Daerah yang Sah 7 Jumlah (3 s/d 6)

8 Pendapatan Transfer

9 Transfer Pemerintah Pusat - Dana Perimbangan

10 Dana Bagi Hasil Pajak

11 Dana Bagi Hasil Sumber Daya Alam 12 Dana Alokasi Umum

13 Dana Alokasi Khusus 14 Jumlah (10 s/d 13)

15 Transfer Pemerintah Pusat - Lainnya 16 Dana Otonomi Khusus

17 Dana Penyesuaian 18 Jumlah (16 s/d 17)

19 Transfer Pemerintah Provinsi 20 Pendapatan Bagi Hasil Pajak 21 Pendapatan Bagi Hasil Lainnya 22 Jumlah (20 s/d 21)

23 Jumlah (14 + 18 + 22)

24 Lain-lain Pendapatan yang Sah 25 Pendapatan Hibah

26 Pendapatan Dana Darurat 27 Pendapatan Lainnya 28 Jumlah (25 s/d 27)

29 Jumlah (7 + 23 + 28)

30 BELANJA

31 Belanja Operasi 32 Belanja Pegawai 33 Belanja Barang 34 Belanja Bunga 35 Belanja Subsidi 36 Belanja Hibah 37 Belanja Bantuan Sosial 38 Belanja Bantuan Keuangan 39 Jumlah (31 s/d 37)

40 Belanja Modal 41 Belanja Tanah

47 Jumlah (41 s/d 46)

48 Belanja Tidak Terduga 49 Belanja Tidak Terduga 50 Jumlah

51 Transfer

52 Transfer Bagi Hasil 53 Bagi Hasil Pajak 54 Bagi Hasil Retribusi

55 Bagi Hasil Pendapatan Lainnya 56 Jumlah (53 s/d 55)

57 Jumlah (47 + 50 + 56)

58 SURPLUS / DEFISIT (29 - 57)

59 PEMBIAYAAN

60 Penerimaan Pembiayaan 61 Penggunaan SILPA 62 Pencairan Dana Cadangan 63 Hasil Penjualan Kekayaan Daerah 64 Penerimaan Pinjaman

65 Penerimaan Kembali Pinjaman 66 Penerimaan Piutang

67 Jumlah (61 s/d 66)

68 Pengeluaran Pembiayaan 69 Pembentukan Dana Cadangan 70 Penyertaan Modal Investasi 71 Pembayaran Pokok Utang 72 Pemberian Pinjaman 73 Jumlah (69 s/d 72)

74 Pembiayaan Netto (67 - 73)

75 SILPA (58 + 74)

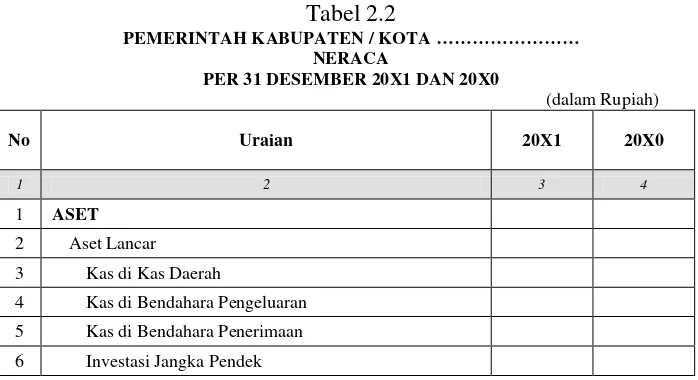

2. Neraca

Menggambarkan posisi keuangan pemerintah daerah sebagai suatu

entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana pada

tanggal tertentu. Unsur-unsur yang terkait dapat didefinisikan

sebagai berikut:

a. Aset adalah sumber daya ekonomi yang dikuasai dan dimiliki

mana manfaat ekonomi atau sosial di masa depan dapat

diperoleh, baik oleh pemerintah maupun masyarakat, serta

dapat diukur dalam satuan uang, termasuk sumber daya non

keuangan yang diperlukan untuk penyediaan jasa bagi

masyarakat umum dan untuk pemeliharaan sumber-sumber

daya karena alasan budaya dan sejarah.

b. Kewajiban adalah utang yang timbul dari peristiwa masa lalu

yang penyelesaiannya diharpkan mengakibatkan aliran sumber

daya ekonomi pemerintah. Kewajiban diklasifikasikan menjadi

kewajiban jangka pendek dan kewajiban jangka panjang.

c. Ekuitas dana adalah kekayaan bersih yang dimiliki pemerintah

yang merupakan selisih antara aset dan kewajiban. Ekuitas dana

diklasifikasikan menjadi ekuitas dana lancar, ekuitas dana

investasi dan ekuitas dana cadangan.

Berikut adalah format Neraca sesuai dengan Peraturan Pemerintah

[image:39.595.163.512.555.745.2]Nomor 24 Tahun 2005

Tabel 2.2

PEMERINTAH KABUPATEN / KOTA ……… NERACA

PER 31 DESEMBER 20X1 DAN 20X0

(dalam Rupiah)

No Uraian 20X1 20X0

1 2 3 4

1 ASET

2 Aset Lancar 3 Kas di Kas Daerah

7 Piutang Pajak 8 Piutang Retribusi

9 Bagian Lancar Pinjaman Kepada Perusahaan Negara 10 Bagian Lancar Pinjaman Kepada Perusahaan Daerah 11 Bagian Lancar Pinjaman Kepada Pemerintah Pusat 12 Bagian Lancar Pinjaman Kepada Perusahaan Daerah 13 Bagian Lancar Tagihan Penjualan Angsuran 14 Bagian Lancar Tuntutan Perbendaharaan 15 Bagian Lancar Tuntutan Ganti Rugi 16 Piutang Lainnya

17 Persediaan

18 Jumlah (3 s/d 17)

19 Investasi Jangka Panjang 20 Investasi Non Permanen

21 Pinjaman Kepada Perusahaan Negara 22 Pinjaman Kepada Perusahaan Daerah

23 Pinjaman Kepada Perusahaan Daerah Lainnya 24 Investasi dalam Surat Utang Negara

25 Investasi dalam Proyek Pembangunan 26 Investasi Non Permanen Lainnya 27 Jumlah (21 s/d 26)

28 Investasi Permanen

29 Penyertaan Modal Pemerintah Daerah 30 Investasi Permanen Lainnya

31 Jumlah (29 s/d 30)

32 Jumlah (27 + 31)

33 Aset Tetap 34 Tanah

35 Peralatan dan Mesin 36 Gedung dan Bangunan 37 Jalan, Irigasi dan Jaringan 38 Aset Tetap Lainnya

39 Konstruksi dalam Pengerjaan 40 Akumulasi Penyusutan 41 Jumlah (35 s/d 41)

42 Dana Cadangan 43 Dana Cadangan 44 Jumlah

45 Aset Lainnya

46 Tagihan Penjualan Angsuran 47 Tuntutan Perbendaharaan 48 Tuntutan Ganti Rugi

50 Aset Tak Berwujud 51 Aset Lain-lain 52 Jumlah (46 s/d 51)

53 Jumlah (18 + 32 + 41 + 44 + 52)

54 KEWAJIBAN

55 Kewajiban Jangka Pendek 56 Utang Perhitungan Pihak Ketiga 57 Utang Bunga

58 Bagian Lancar Utang Dalam Negeri - Pemerintah Pusat

59 Bagian Lancar Utang Dalam Negeri - Pemerintah Daerah Lainnya

60 Bagian Lancar Utang Dalam Negeri - Lembaga Keuangan Bank

61 Bagian Lancar Utang Dalam Negeri - Lembaga Keuangan Bukan Bank

62 Bagian Lancar Utang Dalam Negeri - Obligasi 63 Bagian Lancar Utang Jangka Panjang Lainnya 64 Utang Jangka Pendek Lainnya

65 Jumlah (56 s/d 64)

66 Kewajiban Jangka Panjang

67 Utang Dalam Negeri - Pemerintah Pusat

68 Utang Dalam Negeri - Pemerintah Daerah Lainnya 69 Utang Dalam Negeri - Lembaga Keuangan Bank 70 Utang Dalam Negeri - Lembaga Keuangan Bukan

Bank

71 Utang Dalam Negeri - Obligasi 72 Utang Jangka Panjang Lainnya 73 Jumlah (67 s/d 72)

74 Jumlah (65 + 73)

75 EKUITAS DANA

76 Ekuitas Dana Lancar

77 Sisa Lebih Pembiayaan Anggaran 78 Pendapatan yang Ditangguhkan 79 Cadangan Piutang

80 Cadangan Persediaan

81 Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Pendek

82 Jumlah (77 s/d 81)

83 Ekuitas Dana Investasi

84 Diinvestasikan dalam Investasi Jangka Panjang 85 Diinvestasikan dalam Aset Tetap

86 Diinvestasikan dalam Aset Lainnya

87 Dana yang Harus Disediakan untuk Pembayaran Utang Jangka Panjang

88 Jumlah (84 s/d 87)

90 Diinvestasikan dalam Dana Cadangan 91 Jumlah

92 Jumlah (82 + 88 + 91)

93 Jumlah (74 + 92)

3. Laporan Arus Kas

Menyajikan informasi kas yang berhubungan dengan aktivitas

operasional, investasi aset non keuangan, pembiayaan dan transaksi

non anggaran yang menggambarkan saldo awal penerimaan,

pengeluaran, dan saldo akhir kas pemerintah selama satu periode

tertentu. Informasi arus kas berguna sebagai indikator jumlah arus

kas di masa akan datang, serta berguna untuk menilai kecermatan

atas taksiran arus kas yang telah dibuat sebelumnya.

Menurut Ulum (2004:228) unsur yang dicakup langsung dalam

laporan arus kas terdiri dari penerimaan dan pengeluaran kas.

a. Penerimaan kas adalah semua aliran kas yang masuk dari

bendahara umum dalam tahun anggaran yang bersangkutan.

b. Pengeluaran kas adalah semua aliran kas yang keluar dari

bendahara umum dalam tahun anggaran yang bersangkutan.

Laporan arus kas menyajikan informasi mengenai penerimaan dan

pengeluaran yang diklasifikasikan berdasarkan aktivitas operasi,

investasi aset non keuangan, aktivitas pembiayaan dan aktivitas

Berikut adalah format Laporan Arus Kas sesuai dengan Peraturan

Pemerintah Nomor 24 Tahun 2005.

Tabel 2.3

PEMERINTAH KABUPATEN / KOTA ……… LAPORAN ARUS KAS

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DES 20X1 DAN 20X0

(dalam Rupiah)

No Uraian 20X1 20X0

1 2 3 4

1 Arus Kas dari Aktivitas Operasi

2 Arus Kas Masuk

3 Pendapatan Pajak Daerah 4 Pendapatan Retribusi Daerah

5 Pendapatan Hasil Pengelolaan Kekayaan Daerah 6 Lain-lain PAD yang Sah

7 Dana Bagi Hasil Pajak

8 Dana Bagi Hasil Sumber Daya Alam 9 Dana Alokasi Umum

10 Dana Alokasi Khusus 11 Dana Otonomi Khusus 12 Dana Penyesuaian

13 Pendapatan Bagi Hasil Pajak 14 Pendapatan Bagi Hasil Lainnya 15 Pendapatan Hibah

16 Pendapatan Dana Darurat 17 Pendapatan Lainnya 18 Jumlah (3 s/d 17)

19 Arus Kas Keluar 20 Belanja Pegawai 21 Belanja Barang 22 Bunga 23 Subsidi 24 Hibah 25 Bantuan Sosial 26 Belanja Tidak Terduga 27 Bagi Hasil Pajak 28 Bagi Hasil Retribusi

29 Bagi Hasil Pendapatan Lainnya 30 Jumlah (20 s/d 29)

31 Arus Kas Bersih (18 - 30)

32 Arus Kas dari Aktivitas Investasi Aset Non Keuangan

34 Pendapatan Penjualan Atas Tanah

35 Pendapatan Penjualan Atas Peralatan dan Mesin 36 Pendapatan Penjualan Atas Gedung dan Bangunan 37 Pendapatan Penjualan Atas Jalan, Irigasi dan Jaringan 38 Pendapatan dari Aset Tetap Lainnya

39 Pendapatan dari Aset Lainnya 40 Jumlah (34 s/d 39)

41 Arus Kas Keluar 42 Belanja Tanah

43 Belanja Peralatan dan Mesin 44 Belanja Gedung dan Bangunan 45 Belanja Jalan, Irigasi dan Jaringan 46 Belanja Aset Tetap Lainnya 47 Belanja Aset Lainnya 48 Jumlah (42 s/d 47)

49 Arus Kas Bersih (40 - 48)

50 Arus Kas dari Aktivitas Pembiayaan

51 Arus Kas Masuk

52 Pencairan Dana Cadangan

53 Hasil Penjualan Kekayaan Daerah yang Dipisahkan 54 Pinjaman Dalam Negeri - Pemerintah Pusat

55 Pinjaman Dalam Negeri - Pemerintah Daerah Lainnya 56 Pinjaman Dalam Negeri - Lembaga Keuangan Bank 57 Pinjaman Dalam Negeri - Lembaga Bukan Bank 58 Pinjaman Dalam Negeri - Obligasi

59 Pinjaman Dalam Negeri - Lainnya

60 Penerimaan Kembali Pinjaman Kepada Perusahaan Negara

61 Penerimaan Kembali Pinjaman Kepada Perusahaan Daerah

62 Penerimaan Kembali Pinjaman Kepada Pemerintah Daerah Lainnya

63 Jumlah (52 s/d 62)

64 Arus Kas Keluar

65 Pembentukan Dana Cadangan 66 Penyertaan Modal Pemerintah Daerah 67 Pembayaran Pokok Pinjaman Dalam Negeri -

Pemerintah Pusat

68 Pembayaran Pokok Pinjaman Dalam Negeri Pemerintah Daerah Lainnya

69 Pembayaran Pokok Pinjaman Dalam Negeri Lembaga Keuangan Bank

70 Pembayaran Pokok Pinjaman Dalam Negeri Lembaga Keuangan Bukan Bank

74 Pemberian Pinjaman Kepada Perusahaan Daerah 75 Pemberian Pinjaman Kepada Pemerintah Daerah

Lainnya

76 Jumlah (65 s/d 75)

77 Arus Kas Bersih (63 - 76)

78 Arus Kas dari Aktivitas Non Anggaran

79 Arus Kas Masuk

80 Pengeluaran Perhitungan Pihak Ketiga 81 Jumlah

82 Arus Kas Keluar

83 Pengeluaran Perhitungan Pihak Ketiga 84 Jumlah

85 Arus Kas Bersih (81 - 84)

86 Kenaikan/Penurunan Kas (31 + 49 + 77 + 85)

87 Saldo Awal Kas di BUD

88 Saldo Akhir Kas di BUD (86 + 87)

89 Saldo Akhir Kas di Bendahara Pengeluaran

90 Saldo Akhir Kas di Bendahara Penerimaan

91 Saldo Akhir Kas (88 + 89 + 90)

4. Catatan atas Laporan Keuangan

Setiap entitas pelaporan diharuskan untuk menyajikan catatan atas

laporan keuangan sebagai bagian yang tidak terpisahkan dari

laporan keuangan pemerintah untuk tujuan umum. Catatan atas

laporan keuangan dimaksudkan agar laporan keuangan dapat

dipahami oleh pembaca secara luas, tidak terbatas hanya untuk

pihak tertentu ataupun manajemen entitas pelaporan. Hal ini

disebabkan karena laporan keuangan pemerintah memiliki potensi

memunculkan kesalahpahaman bagi pembacanya.

Catatan atas laporan keuangan meliputi penjelasan naratif atau

rincian dari angka yang tertera dalam laporan realisasi anggaran,

neraca dan laporan arus kas. Catatan atas laporan keuangan juga

oleh entitas pelaporan dan informasi lain yang diharuskan dan

dianjurkan untuk diungkapkan di dalam Standar Akuntansi

Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk

menghasilkan penyajian laporan keuangan pemerintah daerah

secara wajar. Catatan atas laporan keuangan juga menyajikan

informasi tentang penjelasan pos-pos laporan keuangan dalam

rangka pengungkapan yang memadai, yaitu:

a. Menyajikan informasi tentang kebijakan fiskal, ekonomi makro,

pencapaian target Undang-Undang APBN, Peraturan Daerah

tentang APBD, berikut kendala dan hambatan yang dihadapi

dalam pencapaian target,

b. Menyajikan ikhtisar pencapaian kinerja keuangan selama tahun

pelaporan,

c. Menyajikan informasi tentang dasar penyusunan laporan

keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk

diterapkan atas transaksi-transaksi dan kejadian-kejadian

penting lainnya,

d. Mengungkapkan informasi yang diharuskan oleh Pernyataan

Standar Akuntansi Pemerintahan yang belum disajikan dalam

lembar muka laporan keuangan,

e. Menyediakan informasi tambahan yang diperlukan untuk

penyajian yang wajar, yang tidak disajikan dalam lembar muka

2.4 Penelitian Terdahulu

1. Nama (NIM) : Musythari B. Panggabean (050522112)

Judul : Analisis Penyajian Laporan Keuangan di SKPD

Dinas Pendapatan Pemkab. Aceh Tamiang

Rumusan Masalah : Apakah laporan keuangan SKPD Dinas Pendapatan

pada Pemerintah Kabupaten Aceh Tamiang telah

sesuai dengan Standar Akuntansi Pemerintah (SAP)

yang berlaku?

Hasil Penelitian : Penyajian laporan keuangan tahun 2007 telah sesuai

dengan Peraturan Pemerintah Nomor 24 Tahun

2005. Namun masih terdapat kesalahan dalam

penyajian format dan pos pada laporan keuangan.

2. Nama (NIM) : Riodinar Harianja (050522007)

Judul : Penerapan SAP pada Satuan Kerja Pengelola

Keuangan Daerah (SKPKD) pada Pemerintahan

Kabupaten TOBASA

Rumusan Masalah : Apakah penerapan SAP pada SKPKD Pemkab.

TOBASA telah disusun berdasarkan Permendagri

No. 13 Tahun 2006 dan PP No. 24 Tahun 2005?

Hasil Penelitian : Pengelolaan keuangan daerah Kabupaten Toba

Samosir pada saat ini diatur dengan Peraturan

Bupati Toba Samosir No. 27 Tahun 2007, tentang

transparansi yang sesuai dengan PP No. 24 Tahun

2005 sehingga tuntutan SAP dan transparansi dapat

dipenuhi.

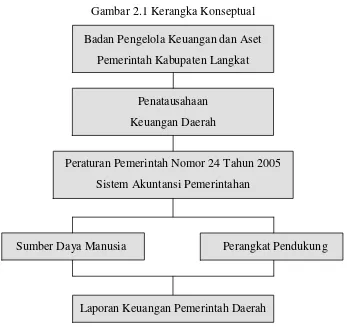

2.5 Kerangka Konseptual

Berdasarkan judul penelitian, maka penelitian ini bertujuan untuk

mengetahui gambaran jelas dan transparansi penyajian laporan keuangan

daerah pada Badan Pengelola Keuangan dan Aset Pemerintah Kabupaten

Langkat serta kesesuaiannya dengan Peraturan Pemerintah Nomor 24 Tahun

2005 tentang Standar Akuntansi Pemerintahan. Dengan demikian, kerangka

[image:48.595.150.497.426.753.2]konseptual dapat penulis sajikan pada gambar di bawah ini.

Gambar 2.1 Kerangka Konseptual

Badan Pengelola Keuangan dan Aset

Pemerintah Kabupaten Langkat

Penatausahaan

Keuangan Daerah

Peraturan Pemerintah Nomor 24 Tahun 2005

Sistem Akuntansi Pemerintahan

Sumber Daya Manusia Perangkat Pendukung

BAB 3

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang dilakukan adalah penelitian deskriptif, yaitu penelitian

yang dilakukan penulis dengan cara mengumpulkan data yang diperoleh dari

objek penelitian dan literatur dan kemudian menguraikannya secara rinci

untuk mengetahui keadaan dan permasalahan yang sebenarnya dari objek

penelitian untuk dicari penyelesaiannya.

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari:

1. Data primer, adalah data yang diperoleh langsung dari objek penelitian,

melalui proses wawancara maupun dokumentasi terhadap bagian yang

memiliki keterkaitan, dan data ini memerlukan pengolahan lebih lanjut.

2. Data sekunder, adalah data yang diperoleh dalam bentuk sudah jadi yang

tidak memerlukan pengolahan lebih lanjut, berupa publikasi pemerintah

kabupaten Langkat yang relevan dengan masalah yang dibahas.

3.3 Teknik Pengumpulan Data

Pengumpulan data dilakukan melalui beberapa teknik, yaitu:

1. Wawancara, adalah teknik pengumpulan data yang dilakukan dengan cara

dengan pokok permasalahan dan pembahasan untuk mendapatkan

keterangan dan informasi yang dibutuhkan dalam penelitian ini.

2. Dokumentasi, adalah teknik pengumpulan data yang bersifat teoretis yang

diperoleh dari beberapa buku, undang-undang dan peraturan yang berlaku

yang berhubungan dengan masalah yang diteliti.

3. Observasi, adalah teknik pengumpulan data yang dilakukan dengan cara

melakukan studi langsung terhadap objek penelitian.

3.4 Teknik Analisis Data

Dalam penelitian ini, penulis melakukan analisis terhadap data yang

diperoleh dengan menggunakan metode deskriptif, yaitu dengan cara

mengumpulkan, menyusun, mengklasifikasi, dan menganalisis data-data

yang diperoleh yang kemudian diperbandingkan dengan teori dan

peraturan-peraturan yang berlaku serta dijelaskan dengan kata-kata sistematis sehingga

penelitian dapat ini terungkap secara objektif.

3.5 Lokasi dan Jadwal Penelitian

Penelitian dilakukan pada Satuan Kerja Perangkat Daerah (SKPD)

Badan Pengelola Keuangan dan Aset Daerah Pemerintah Kabupaten Langkat,

yang berlokasi di Jalan Tengku Amir Hamzah No. 1 Stabat, yang dimulai

BAB 4

HASIL DAN PEMBAHASAN PENELITIAN

4.1 Data Penelitian

4.1.1 Gambaran Umum Pemerintah Kabupaten Langkat 4.1.1.1 Sejarah Singkat

Kesultanan Langkat adalah salah satu Kesultanan

Melayu yang ada di Sumatera. Pada masa pemerintahan

kolonial Belanda, kabupaten Langkat masih berstatus

keresidenan dan kesultanan (kerajaan) dengan pimpinan

pemerintahan yang disebut residen bernama Morry Agesten

yang berkedudukan di Binjai. Residen mempunyai wewenang

mendampingi Sultan Langkat di bidang orang-orang asing

saja, sedangkan bagi orang-orang pribumi berada ditangan

pemerintahan kesultanan Langkat. Kesultanan Langkat secara

berturut-turut dijabat oleh:

1. 1865-1892 Sultan Haji Musa Almahadamsyah

2. 1893-1927 Sultan Tengku Abdul Aziz Rakhmatsyah

3. 1927-1946 Sultan Mahmud

Di bawah pemerintahan kesultanan dan asisten residen,

struktur pemerintahan disebut dengan luhak. Di bawah luhak

disebut dengan kejuruan dan distrik, secara berjenjang disebut

dipimpin oleh seorang pangeran, pemerintahan kejuruan

dipimpin oleh seorang datuk, pemerintahan distrik dipimpin

oleh seorang kepala distrik. Pemerintahan kesultanan di

Langkat dibagi atas tiga luhak, yaitu:

1. Luhak Langkat Hulu, yang berkedudukan di Binjai dan

dipimpin oleh Tengku Pangeran Adil. Wilayah ini terdiri

dari tiga kejuruan dan dua distrik, yaitu:

a. Kejuruan Selesai

b. Kejuruan Bahorok

c. Kejuruan Sei Bingai

d. Distrik Kwala

e. Distrik Salapian

2. Luhak Langkat Hilir, yang berkedudukan di Tanjung Pura

dan dipimpin oleh Tengku Pangeran Ahmad. Wilayah ini

terdiri dari dua kejuruan dan empat distrik, yaitu:

a. Kejuruan Stabat

b. Kejuruan Bingei

c. Distrik Secanggang

d. Distrik Padang Tualang

e. Distrik Cempa

3. Luhak Teluk Haru, yang berkedudukan di Pangkalan

Berandan dan dipimpin oleh Tengku Djakfar. Wilayah ini

terdiri dari satu kejuruan dan dua distrik, yaitu:

a. Kejuruan Besitang

b. Distrik Pulau Kampai

c. Distrik Sei Lepan

Awal tahun 1942, kekuasaan pemerintah kolonial

Belanda beralih kepada pemerintahan Jepang. Namun sistem

pemerintahan tidak mengalami perubahan. Hanya sebutan

untuk keresidenan diubah menjadi syu, yang dipimpin oleh

syukocan. Sedangkan afdeling diganti menjadi bunsyu, yang

dipimpin oleh bunsyuco. Pemerintahan Jepang ini berakhir

pada saat kemerdekaan Indonesia yang diproklamasikan pada

tanggal 17 Agustus 1945.

Pada awal kemerdekaan Indonesia, Sumatera dipimpin

oleh seorang gubernur yaitu Mr. Tengku Muhammad Hasan.

Sedangkan kabupaten Langkat tetap dengan status

keresidenan yang dipimpin oleh Tengku Amir Hamzah, yang

kemudian digantikan oleh Adnan Nur Lubis dengan sebutan

Bupati.

Pada tahun 1947-1949, terjadi agresi militer Belanda I

dan II, sehingga kabupaten Langkat tebelah menjadi dua

berkedudukan di Binjai yang dipimpin oleh Wan Umaruddin

dan Negara Kesatuan Republik Indonesia yang berkedudukan

di Pangkalan Berandan yang dipimpin Tengku Ubaidullah.

Berdasarkan Peraturan Pemerintah Nomor 7 Tahun

1956, secara administratif kabupaten Langkat menjadi daerah

otonom yang berhak mengatur rumah tangganya sendiri yang

dipimpin oleh seorang Bupati bernama Netap Bukit.

Kemudian secara berturut-turut bupati Langkat dijabat oleh:

1. 1967-1974 Tengku Ismail Aswhin

2. 1974-1979 H. M. Iscad Idris

3. 1979-1984 R. Mulyadi

4. 1984-1989 H. Marzuki Erman

5. 1989-1994 H. Zulfirman Siregar

6. 1994-1998 Drs. H. Zulkifli Harahap

7. 1998-1999 H. Abdul Wahab Dalimunthe, S.H

8. 1999-2009 H. Syamsul Arifin, S.E

9. 2009-sekarang Ngogesa Sitepu

Awalnya kabupaten Langkat beribukota di Binjai.

Namun, setelah Binjai berubah menjadi kotamadya, maka

ibukota dipindahkan ke kecamatan Stabat yang memiliki luas

sekitar 626.329 Ha. Kabupaten Langkat terbagi atas 23

kecamatan, 226 desa dan 34 kelurahan yang terbagi atas tiga

4.1.1.2 Letak Geografis

Kabupaten Langkat terletak pada 3º14'-4º13' Lintang

Utara dan 93º51'-98º45' Bujur Timur dengan batas-batas

wilayah sebagai berikut:

1. Sebelah Utara berbatas dengan Selat Malaka

2. Sebelah Selatan berbatas dengan Kabupaten Tanah Karo

3. Sebelah Timur berbatas dengan Kabupaten Deli Serdang

4. Sebelah Barat berbatas dengan Nanggroe Aceh Darusalam

4.1.1.3 Visi dan Misi

Visi pemerintah kabupaten Langkat yang telah

ditetapkan dan dirumuskan adalah Terwujudnya Kabupaten

Langkat yang Maju, Dinamis, Sejahtera dan Mandiri. Visi ini memiliki pengertian sebagai berikut:

1. Masyarakat menguasai ilmu pengetahuan dan teknologi

serta beriman dan bertaqwa.

2. Memiliki rasa kebersamaan.

3. Masyarakat bermoral, beretika dan berbudaya.

4. Masyarakat menghormati norma hukum dan penegakan

hak azasi manusia.

5. Masyarakat demokratis, yang mengerti hak dan kewajiban

serta bertanggung jawab.

7. Terpenuhi kebutuhan hidup normatif (sandang, pangan,

pendidikan dan kesehatan).

8. Masyarakat hidup di lingkungan yang aman bebas dari

rasa takut dan ancaman.

9. Masyarakat yang mampu mengatasi permasalahan dan

tantangan yang mendasar dalam kehidupan berbangsa dan

bernegara.

Sedangkan misi yang diemban pemerintah kabupaten

Langkat diuraikan sebagai berikut:

1. Menyuguhkan kehidupan beragama yang rukun, toleran

dan penuh kesejukan, memelihara serta mengembangkan

budaya dan kearifan.

2. Melaksanakan reformasi secara sungguh-sungguh melalui

penyelenggaraan pemerintahan dengan aparatur yang

bersih, berorientasi kepada pelayanan publik serta

penggunaan anggaran yang pro publik.

3. Memfokuskan kepada pembangunan nyata perekonomian

masyarakat berbasis agro industri pertanian dan bahari

serta industri strategis lain yang berwawasan lingkungan.

4. Memecah stagnansi pembangunan dengan mengakselerasi

secara cerdas pencapaian kesejahteraan masyarakat di

5. Menumbuhkan investasi yang mampu secara langsung

mengangkat perekonomian dan kesejahteraan rakyat.

6. Memperkuat pemberdayaan perempuan dalam

pembangunan sosial politik, kesejahteraan sosial dan

perlindungan terhadap anak.

7. Memperkokoh kualitas demokrasi dengan edukasi politik

dan menyertakan partisipasi masyarakat dalam

pembangunan politik.

4.1.1.4 Struktur Organisasi

Penyusunan struktur dalam suatu organisasi sangat

mutlak untuk dilakukan, guna mempermudah pelaksanaan

tugas yang dibebankan. Struktur organisasi menunjukkan tata

hubungan diantara fungsi-fungsi, bagian-bagian, posisi-posisi

maupun orang-orang yang menunjukkan kedudukan, tugas,

wewenang dan tanggung jawab yang berbeda. Berdasarkan

hasil penelitian yang telah dilakukan, struktur organisasi

pemerintah kabupaten Langkat terdiri dari:

1. Bupati

2. Wakil Bupati

3. Sekretariat Daerah Kabupaten

a. Sekretaris Daerah

c. Asisten II Administrasi Ekonomi Pembangunan Sosial

d. Asisten III Administrasi Umum

4. Staf Ahli Bupati

a. Staf Ahli Bupati Bidang Kemasyarakatan dan SDM

b. Staf Ahli Bupati Bidang Pemerintahan

c. Staf Ahli Bupati Ekonomi Keuangan

d. Staf Ahli Bupati Hukum dan Politik

e. Staf Ahli Bupati Bidang Pembangunan

5. Kepala Badan

a. Badan Kepegawaian Daerah

b. Badan Kesbangpol dan Linmas

c. Badan PMDK

d. Badan Pengelola Keuangan dan Aset

e. Badan Perencanaan Pembangunan Daerah

f. Badan Koordinasi KB dan Pemberdayaan Perempuan

g. Badan Lingkungan Hidup

h. Badan Pertanahan Nasional

i. Badan Penanggulangan Bencana

6. Kepala Dinas

a. Dinas Pendapatan Daerah

b. Dinas Perikanan dan Kelautan

c. Dinas Kesehatan

e. Dinas Perindustrian dan Perdagangan

f. Dinas Koperasi, UKM dan PMD

g. Dinas Tenaga Kerja dan Transmigrasi

h. Dinas Perhubungan

i. Dinas Kebersihan dan Pertamanan

j. Dinas Pekerjaan Umum

k. Dinas Kehutanan dan Perkebunan

l. Dinas Kependudukan dan Catatan Sipil

m. Dinas Pemuda dan Olahraga

n. Dinas Peternakan

o. Dinas Pertambangan dan Energi

7. Kepala Kantor

a. Kantor Pelayanan Terpadu

b. Kantor Kementrian Agama

c. Kantor Budaya dan Pariwisata

d. Kantor Satuan Polisi Pamong Praja

e. Kantor Sosial

f. Kantor Rumah Sakit Umum

g. Kantor Statistik

h. Kantor Perpustakaan, Arsip dan Dokumentasi

i. Kantor Camat di 23 Kecamatan

8. Inspektorat Daerah

4.1.1.5 Uraian Jabatan Badan Pengelola Keuangan dan Aset

Setiap Satuan Kerja Perangkat Daerah (SKPD) pada

setiap pemerintah daerah mempunyai tugas pokok dan fungsi

atau yang sering disebut dengan istilah tupoksi. Ditinjau dari

tugas pokok, maka Badan Pengelola Keuangan dan Aset

Daerah Pemerintah Kabupaten Langkat mempunyai tugas

pokok sebagai berikut:

1. Menyusun program di bidang pengelolaan keuangan dan

kekayaan daerah sesuai dengan rencana strategis yang

telah ditetapkan pemerintah daerah,

2. Merumuskan kebijakan teknis di bidang pengelolaan

keuangan dan kekayaan daerah,

3. Melaksanakan pengelolaan keuangan dan kekayaan daerah

4. Melaksanakan pelayanan penunjang terhadap pelaksanaan

keuangan dan kekayaan daerah oleh instansi di lingkungan

pemerintah daerah,

5. Memfasilitasi penyelenggaraan keuangan dan aset daerah

pemerintah,

6. Memberdayakan aparatur dan menjalin hubungan kerja

dengan mitra kerja di bidang pengelolaan keuangan dan

aset serta menyelenggarakan kegiatan ketatausahaan.

Ditinjau menurut fungsinya maka Badan Pengelola

adalah sebagai pelaksana pengelola keuangan, belanja,

kekayaan dan pemegang kas daerah. Badan Pengelola

Keuangan dan Aset terdiri dari beberapa bagian, yaitu:

1. Bagian Pendapatan

2. Bagian Perbendaharaan dan Gaji

3. Bagian Anggaran

4. Bagian Pengelolaan Aset

5. Bagian Pembukuan

4.1.2 Faktor Pendukung dalam Penyajian Laporan Keuangan

Perangkat pendukung dalam rangka penyusunan dan penyajian

laporan keuangan pemerintah daerah kabupaten Langkat terdiri dari

sumber daya manusia atau pegawai yang bekerja menyajikan laporan

keuangan dan perangkat pendukung yang akan digunakan sehingga

penyajian laporan keuangan sesuai dengan peraturan yang berlaku.

Termasuk di dalamnya adalah komputer, software, dan Peraturan

Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan. Untuk mengoperasikan komputer dalam menyusun dan

menyajikan laporan keuangan daerah pemerintah kabupaten Langkat

dibutuhkan beberapa pegawai dengan kualifikasi dan latar belakang

pendidikan khusus yang dapat mengoperasikan dan menjalankan

sistem akuntansi pemerintah daerah yang disebut dengan aplikasi

Jumlah pegawai yang terdapat pada Badan Pengelola Keuangan

dan Aset Daerah Kabupaten Langkat sebanyak 47 orang. Berdasarkan

atas tingkat pendidikan terakhir, maka pegawai terdiri dari 3 orang

SMP, 9 orang SMA, 4 orang Diploma dan 31 orang Sarjana. Dari

pegawai yang ada, tidak lebih dari 50% yang mengerti tentang sistem

akuntansi pemerintah daerah. Hal ini dikarenakan dalam kegiatan

sosialisasi tentang sistem dan peraturan yang digunakan menemui

berbagai hambatan dan membutuhkan waktu yang relatif lama. Salah

satu penyebab adalah bahwa setiap pegawai yang telah mengikuti

pelatihan dan sosialisasi tidak menjamin bahwa mereka telah paham

dalam mengoperasikan sistem akuntansi pemerintah daerah dan

mampu membaca laporan keuangan. Selain itu, faktor individu atau

keinginan untuk mempelajari