UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EXTENSI MEDAN

PROPOSAL /OUTLINE SKRIPSI

TINJAUAN ATAS PENYAJIAN LAPORAN KEUANGAN KEUANGAN DAERAH UNTUK TAHUN ANGGARAN 2007

PADA PEMERINTAH KABUPATEN ASAHAN BERDASARKAN PP NOMOR 24 TAHUN 2005

Diajukan Oleh

NAMA : DINA ERIKA MANURUNG

NIM : 050522075

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

RENCANA DAFTAR ISI

BAB I PENDAHULUAN

A. Perumusan Masalah B. Tinjauan Pustaka

C. Tu juan dan Manfaat Penelitian D. Kerangka Konseptual dan Hipotesa E. Metode Penelitian

BAB II TINJAUAN PUSTAKA A. Pengertian Otonomi Daerah B. Akuntansi Keuangan Daerah

C. Konsep Dasar dan Karekteristik Laporan Pertanggungjawaban Keuangan Daerah 1. Konsep Dasar Laporan Pertanggungjawaban Keuangan Daerah

2. Karekteristik Laporan Pertanggungjawaban Keuangan Daerah D. Bentuk dan Unsur-unsur Laporan Kuangan Daerah

BAB III METODE PENELITIAN A. Jenis Penelitian

B. Jenis dan Sumber DataTeknik Pengumpulan Data C. Populasi dan Sampel

D. Metode Analisis Data E. Jadwal dan Lokasi Penelitian

BAB IV HASIL PENELITIAN

A. Kondisi Umum Pemerintah Kabupaten Asahan 1. Sejarah Singkat Kabupaten Asahan 2. Struktur Organisasi dan Uraian Jabatan B. Dasar Hukum Laporan Keuangan Daerah

D. Analisis Hasil Penelitia

1. Laporan Realisasi Anggaran 2. Laporan Arus Kas

3. Neraca

4. Catatan Atas Laporan Keuangan BAB V KESIMPULAN DAN SARAN

A. Kesimpulan B. Saran

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“Tinjauan Atas Penyajian Laporan Keuangan Pemerintahan Kabupaten Asahan

Berdasarkan PP Nomor 24 Tahun 2005.”

Adalah benar hasil kerja saya sendiri dan judul yang dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program

S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumtera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar

apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima

sanksi yang ditetapkan oleh pihak universitas.

Medan, 5 Juli 2008

Yang Membuat Pernyataan

KATA PENGANTAR

Syukur Alhamdulilah diucapkan selalu kepada Alla SWT, yang telah memberikan

rahmat, hidayat serta kekuatan kepada saya sehinnga dapat menyelesaikan skripsi ini

dengan judul “ Tinjauan Atas Penyajian Laporan Keuangan Pemerintahan

Kabupaten Asahan Berdasarkan PP No.24 Tahun 2005”, guna memenuhi syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumtera

Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, yang

disebabkan adanya keterbatasan kemampuan, pengalaman dan pengetahuan penulis baik

mengenai materi, teknik penyusunan, maupun analisisnya. Oleh karenanya, dengan hati

terbuka penulis menerima setiap saran dan kritik drai pembaca untuk penyempurnaan

pada masa yang akan datang.

Adapun skripsi ini dapat diselesaikan hanya dengan bimbingan dan dorongan dari

berbagai pihak secara langsung maupun tidak langsung. Dalam kesempatan ini penulis

juga ingin megucapkan terima kasih yang sebesar-besarnya kepada orang tua yang sangat

saya cintai dan sanyangi Ayahanda Yahya Manurung dan Ibunda Asnah Panjaitan atas

dukungan dan kasih saying serta cinta, memberi nasehat dan pesan-pesan serta

doa-doanya. Semoga Ayah dan Momy selalu diberi kesehatan dan perlindungan oleh Allah

SWT.

Yang teristimewa penulis juga ucapkan kepada abangku Halim atas dukungannya,

kakakku Irma yang nggak pernah bertanya kapan selesai skripsi dan juga yang paling aku

sayangin adekku Andri, yang selalu mau dengarin cerita dan keluh kesahku. Kalian

Penulis juga ingin menghaturkan terima kasih yang sedalam-dalamnya kepada:

1. Bapak Drs. John Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Ahkmad, M.Si,Ak selaku Ketua Departemen Akuntansi

Fakultas Ekonomi Univesrsitas Sumatera Utara.

3. Bapak Fahmi Natigor Nasution,SE, M.Acc,Ak selaku Sekteraris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. M. Zainal Bahri Torong M.Si selaku Dosen Pembimbing yang telah

meluangkan waktu dan memberikan masukan dan sumbangan pemikirannya

dalam mengarahkan dan membimbing penulis serta dengan penuh kesabaran

membimbing penulis sampai penulis dapat menyelesaikan skripsi ini.

5. Bapak Drs. Rasdianto, M.Si selaku Dosen Pembanding dan Penguji 1 yang

bersedia memberikan sumbangan saran dan pemikirannya dalam penyusunan

skripsi ini.

6. Bapak Iskandar Muda, SE, MSi, Ak selaku Dosen Pembanding dan Penguji 2

yang bersedia memberikan sumbangan saran dan pemikirannya dalam

penyusunan skripsi ini.

7. Bapak Drs. Htmal Ja’far,MM selaku Dosen Wali selama penulis belajar di

Fakultas Ekonomi Departemen Akuntansi Sumatera Utara.

8. Seluruh pegawai Badan Pengelola Keuangan Daerah Kabupaten Asahan yang

telah bersedia meluangkan waktunya dan banyak memberikan bantuan kepada

9. Seluruh Dosen, Staff Administrasi serta seluruh civitas akademika Fakultas

Ekonomi Universitas Sumatera Utara.

10.Teman-temanku Nita, Imel, Wlly, Dewi, Minda, Ruth , Irma, Lina, Ita, Fatimah,

Mega dan masih banyak lagi yang tidak mungkin penulis sebutkan, buat penulis

kalian semua itu adalah yang terbaik, motivasi kalian membuat aku bisa bangkit.

Thanks to you all……

11.Buat Riri temanku, makasih ya uda ngasih aku kata-kata yang buat aku sadar

bahwa sesuatu itu harus diselesaikan dengan baik, dan ingat pengorbanan

orang-orang disekitar kita. Thankyu ya uda selalu ingatin aku buat nyelesain skripsi.

Best Friend Forever deh pokoknya…………..

Semoga penulisan skripsi ini akan berguna dan bermanfaat bagi para pembaca.

Akhir kata penulis mengucapkan terima kasih dan penghargaan yang tidak terkira kepada

semua pihak yang telah membantu penulis dalam menyusun skripsi ini.

Medan, 5 Juli 2008 Penulis

Dina Erika Manurung

ABSTRAK

Tujuan dari penulisan skripsi ini adalah untuk menganalisa kesuaian penyajian laporan keuangan daerah Pemerintahan Kabupaten Asahan dengan peraturan perundang-undangan yang berlaku yaitu PP No.24 Tahun 2005 dan apakah laporan keuangan yang dibuat dapat menciptakan transaparansi, akuntabilitas dan partisipasi dalam pengelolaan keuangan daerah.

Metode analisis yang digunakan adalah metode deskriftif yaitu mengumpulkan, menyusun, menginterpretasikan dan menganalisa data dari perumusan masalah dan kemudian melakukan perbandingan terhadap teori-teori yang ada hubungannya dengan masalah yang dibahas kemudian membuat kesimpulan dan saran-saran yang dianggap penting. Penulis mengambil data berupa laporan keuangan Pemerintahan Kabupaten Asahan untuk mengetrahui bagaimana penyajian laporan keuangan apakah sudah sesuai dengan PP No.24 Tahun 2005. Jenis data yang digunakan adalah data primer yaitu data yang diperoleh langsung dari Pemerintahan Kabupaten Asahan melalui wawancara kepada pihak-pihak terkait dalam hal ini Badan Pengelola Keuangan Daerah dan data sekunder seperti sejarah Kabupaten Asahan dan struktur organisasi Badan Pengelola Keuangan Daerah.

Setelah dianalis dapat disimpulkan bahwa laporan keuangan Pemerintabhan Kabupaten Asahan walaupun penyajiannya sudah berpedoman pada PP No.24 Tahun 2005, tetapi masih banyak kesalahan dan perbedaan. Dan Transparansi, akuntabilitas dan partisipasi dalam pengelolaan keuangan daerah tidak tercapai.

ABSTRACT

The goal of paper is to analyze suitability of financial report preparation of District Asahan Government with the law applies transparancy, accountability and participated in management of the local financial.

The analyze method used is descriptive, that is to collect, arrange, interprete and analyze the data for giving description and clear answer and accurate from formulation of problem, and then to draw conclusion and suggestions considered to be important. The writer takes data such as financial report of District Asahan to know how is the presentation of financial report whether is it is suitable with PP No.24/2005. The type of data used is primary data, namely data gained directly from District of Asahan by interview to parties related in this case Board of Financial Management and secoundary data such as history of District of Asahan an structure of organization of the Financial Management Board of Region.

After analysis, it is concluded that financial report of the District of Asahan although presentation is made on PP No.24/2005, but still many erros and difference and so that transparency in the accountability of financial management, that is not achieved.

DAFTAR ISI SKRIPSI

Halaman

PERNYATAAN...i

KATA PENGANTAR...ii

ABSTRAK...v

ABSTRACT……….. vi

DAFTAR ISI SKRIPSI……….vii

DAFTAR LAMPIRAN……….. xi

BAB I PENDAHULUAN A. Latar Belakang Masalah………..1

B. Perumusan Masalah ………3

C. Tujuan Penelitian ………4

D. Manfaat Penelitian ………..4

E. Kerangka Konseptual ………..6

BAB II TINJAUAN PUSTAKA A. Pemerintahan Daerah sebagai Entitas Pelaporan dan Entitas Akuntansi ………. 7

B. Komponen Laporan Keuangan dan Unsur Laporan Keuangan 1. Komponen Laporan Keuangan………8

a. Laporan Realisasi Anggaran……….8

b. Neraca………...8

c. Laporan Arus Kas ………9

2. Unsur Laporan Keuangan ………9

a. Laporan Realisasi Anggaran ……….9

b. Neraca………...10

c. Laporan Arus Kas………..11

d. Catatan atas Laporan Keuangan...……….11

C. Dasar Hukum dan Asumsi Dasar Laporan Keuangan………...12

1. Dasar Hukum Laporan Keuangan………12

2. Asumsi Dasar Laporan Keuangan………12

D. Karakteristik Kualitatif Laporan Keuangan ……….13

E. Prinsip Akuntansi dan Pelaporan Keuangan……….15

F. Peranan dan Tujuan Laporan Keuangan………17

1. Peranan Laporan Keuangan……….17

2. Tujuan Laporan Keuangan………..19

BAB III METODE PENELITIAN A. Jenis Penelitian……….20

B. Jenis dan Sumber Data……….20

C. Teknik Pengumpulan Data………...21

D. Metode Analisis Data………...21

E. Jadwal dan Lokasi Penelitian………...22

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ………..23

1. Sejarah Singkat Kabupaten Asahan ………..23

a. Struktur Organisasi Pemerintahan Kabupaten Asahan………..25

b. Uraian Jabatan Badan Pengelola Keuangan Daerah………..27

3. Pemerintahan Kabupaten Asahan sebagai Entitas Pelaporan dan Entitas Akuntansi………..48

4. Dasar Hukum Dalam Penyusunan Laporan Keuangan Daerah………49

5. Komponen dan Unsur-unsur Laporan Keuangan ………..50

a. Laporan Realisasi Anggaran……….50

b. Neraca…………..……….52

c. Laporan Arus Kas………...53

B. Pembahasan………..55

1. Laporan Keuangan Tahun Anggaran 2006………....55

a. Laporan Realisasi Anggaran………55

b. Neraca ……….57

c. Laporan Arus Kas………58

d. Catatan Atas Laporan Keuangan……….60

2. Laporan Keuangan Tahun Anggaran 2007………61

a. Laporan Realisasi Anggaran………61

b. Neraca ………62

c. Laporan Arus Kas………63

d. Catatan Atas Laporan Keuangan……….65

B. Saran………..68

DAFTAR PUSTAKA ………70

DAFTAR LAMPIRAN

NO JUDUL LAMPIRAN HALAMAN

Lampiran 1 Laporan Realisasi Anggaran Tahun 2006………. 71

Lampiran 2 Neraca Tahun 2006………. 74

Lampiran 3 Laporan Arus Kas Tahun 2006……….. 77

Lampiran 4 Laporan Realisasi Anggaran Tahun 2007……….. 80

Lampiran 5 Neraca Tahun 2007……… 83

Lampiran 6 Laporan Arus Kas Tahun 2007………. 85

Lampiran 7 Format IVC Pernyataan Standar Akuntansi Pemerintah…….. 88

Laporan Realisasi Anggaran Kabupaten/Kota Lampiran 8 Format IIIB Pernyataan Standar Akuntansi Pemerintah…….. 93

Neraca Provinsi/Kabupaten/Kota Lampiran 9 Format Pernyataan Standar Akuntansi Pemerintah………….. 98

ABSTRAK

Tujuan dari penulisan skripsi ini adalah untuk menganalisa kesuaian penyajian laporan keuangan daerah Pemerintahan Kabupaten Asahan dengan peraturan perundang-undangan yang berlaku yaitu PP No.24 Tahun 2005 dan apakah laporan keuangan yang dibuat dapat menciptakan transaparansi, akuntabilitas dan partisipasi dalam pengelolaan keuangan daerah.

Metode analisis yang digunakan adalah metode deskriftif yaitu mengumpulkan, menyusun, menginterpretasikan dan menganalisa data dari perumusan masalah dan kemudian melakukan perbandingan terhadap teori-teori yang ada hubungannya dengan masalah yang dibahas kemudian membuat kesimpulan dan saran-saran yang dianggap penting. Penulis mengambil data berupa laporan keuangan Pemerintahan Kabupaten Asahan untuk mengetrahui bagaimana penyajian laporan keuangan apakah sudah sesuai dengan PP No.24 Tahun 2005. Jenis data yang digunakan adalah data primer yaitu data yang diperoleh langsung dari Pemerintahan Kabupaten Asahan melalui wawancara kepada pihak-pihak terkait dalam hal ini Badan Pengelola Keuangan Daerah dan data sekunder seperti sejarah Kabupaten Asahan dan struktur organisasi Badan Pengelola Keuangan Daerah.

Setelah dianalis dapat disimpulkan bahwa laporan keuangan Pemerintabhan Kabupaten Asahan walaupun penyajiannya sudah berpedoman pada PP No.24 Tahun 2005, tetapi masih banyak kesalahan dan perbedaan. Dan Transparansi, akuntabilitas dan partisipasi dalam pengelolaan keuangan daerah tidak tercapai.

ABSTRACT

The goal of paper is to analyze suitability of financial report preparation of District Asahan Government with the law applies transparancy, accountability and participated in management of the local financial.

The analyze method used is descriptive, that is to collect, arrange, interprete and analyze the data for giving description and clear answer and accurate from formulation of problem, and then to draw conclusion and suggestions considered to be important. The writer takes data such as financial report of District Asahan to know how is the presentation of financial report whether is it is suitable with PP No.24/2005. The type of data used is primary data, namely data gained directly from District of Asahan by interview to parties related in this case Board of Financial Management and secoundary data such as history of District of Asahan an structure of organization of the Financial Management Board of Region.

After analysis, it is concluded that financial report of the District of Asahan although presentation is made on PP No.24/2005, but still many erros and difference and so that transparency in the accountability of financial management, that is not achieved.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Era globalisasi saat ini merupakan sesuatu yang tidak dapat kita hindari oleh

seluruh masyarakat dunia. Bangsa Indonesia sebagai bagian dari masyarakat dunia

memiliki kewajiban untuk secara terus-menerus berpartisipasi dalam mewujudkan

pemerintahan yang baik (good governance). World Bank dalam Mardiasmo

(2004:18) mendefinisikan Good goverenance sebagai suatu penyelenggaraan

manajemen pembangunan yang sejalan dengan prinsif demokrasi, penghindaran

salah alokasi dana investasi, pencegahan korupsi baik secara politik dan

administratif. Kepemerintahan yang baik setidaknya ditandai dengan tiga elemen

yaitu transparansi, partisipasi dan akuntabilitas. Tranparansi dibangun atas dasar

kebebasan memperoleh informasi. Partisipasi maksudnya mengikutsertakan

keterlibatan masyarakat dalam pembuatan keputusan baik secara langsung

maupun tidak langsung melalui lembaga perwakilan yang dapat menyalurkan

aspirasinya. Sedangkan akuntabilitas adalah pertanggungjawaban kepada public

atas setiap aktivitas yang dilakukan.

Seiring dengan reformasi di bidang keuangan negara, maka perlu dilakukan

perubahan-perubahan di berbagai bidang untuk mendukung agar reformasi di

bidang keuangan negara dapat berjalan dengan baik. Salah satu perubahan yang

signifikan adalah perubahan di bidang akuntansi pemerintahan karena melalui

proses akuntansi dihasilkan informasi keuangan yang tersedia bagi berbagai pihak

akuntansi pemerintahan yang paling diinginkan adalah adanya standar akuntansi

pemerintah. Penyusunan laporan keuangan yang berpedoman pada standar

akuntansi pemerintah sesungguhnya adalah dalam rangka peningkatan kualitas

laporan keuangan, sehingga laporan keuangan yang dimaksud dapat

meningkatkan kredibilitasnya dan pada gilirannya akan dapat mewujudkan

transparansi dan akuntabilitas pengelolaan keuangan pemerintah daerah.

Sehingga, good governance dapat tercapai.

Penyusunan laporan keuangan yang berpedoman pada standar akuntansi

pemerintah sesungguhnya dapat digunakan sebagai salah satu cara untuk

mewujudkan good governance. Alasannya adalah terpenuhinya tiga elemen good

governance

Pada tahun 2005 Komite Standar Akuntansi Pemerintah mengeluarkan

sebuah pedoman dan acuan bagi pemerintah pusat dan daerah dalam penyusunan

Laporan Keuangan yaitu Standar Akuntansi Pemerintah. Standar Akuntansi yaitu akuntabilitas, transparansi, dan partisipasi.. Pertama,

akuntabilitas karena dengan adanya standar, pengungkapan efektivitas dan

efisiensi APBN/APBD menjadi bersifat kredibel dan dapat

dipertanggungjawabkan. Kedua, transparansi karena dengan adanya standar, BPK

menjadi mudah menyingkat tempat-tempat sembunyi korupsi karena mempunyai

basis baku, mantap dan komprehensif dalam tugas pemeriksaan keuangan dan

audit atas laporan keuangan. Ketiga, partisipasi karena dengan adanya standar,

rakyat pada tiap daerah melalui DPRD makin mampu mengendalikan keuangan

daerahnya karena pemerintah tidak bisa mencatat pemakaian sumber daya sesuai

Pemerintah secara hukum telah disahkan menjadi acuan atas perlakuan akuntansi

bagi pemerintah yaitu melalui Peraturan Pemerintah No 24 Tahun 2005. Standar

ini adalah tindak lanjut dari Kepmendagri No 29 Tahun 2002. Yang mana dalam

Kepmendagri tersebut belum secara rinci menjelaskan tentang standar-standar

yang dapat dijadikan acuan atau pedoman bagi akuntansi pemerintahan. Dengan

adanya Standar Akuntansi Pemerintah ini diharapkan dapat memberikan angin

segar dalam proses perkembangan akuntansi pemerintahan.

Mengacu pada permasalahan yang kemungkinan muncul sehubungan

dengan diterbitkannya PP No.24 tahun 2005 tentang Standar Akuntansi

Pemerintahan dan dengan melihat bahwa peranan Laporan Keuangan Daerah

dalam penilaian kinerja keuangan selama satu periode sangat penting. Karena

pentingnya peranan Laporan Keuangan Daerah tersebut maka penulis tertarik

untuk menganalisa sejauh mana Pemerintah Daerah dalam memenuhi

ketentuan-ketentuan pokok dalam penyusunan laporan keuangan, oleh karena itu penulis

menyusun skripsi dengan judul “Tinjauan Atas Penyajian Laporan Keuangan

Pemerintahan Kabupaten Asahan Berdasarkan PP No 24 Tahun 2005”.

B. PERUMUSAN MASALAH

Dalam proses penelitian ini penulis memberi batasan dan lingkup

pembahasan yang dibahas dalam penyusunan skripsi ini. Pembahasan yang

dilakukan penulis diambil berdasarkan data-data dan informasi yang diperoleh

1. Apakah laporan keuangan Pemerintah Kabupaten Asahan telah disajikan

berdasarkan PP Nomor 24 Tahun 2005.

2. Apakah laporan keuangan yang dibuat dapat memenuhi kebutuhan dan

dapat menciptakan transparansi, akuntabilitasi dan partisipasi dalam

pengeloloaan Keuangan Daerah.

C. Tujuan Penelitian

Adapun menjadikan tujuan penulis dalam penelitian ini adalah:

1. Untuk menganalisa kesesuaian penyajian laporan keuangan daerah dengan

peraturan perundang-undangan yang berlaku yaitu PP Nomor 24 Tahun

2005.

2. Untuk mengetahui manfaat yang diberikan oleh laporan keuangan

Pemerintah Kabupaten Asahan bagi semua kelompok pengguna, dengan

terciptanya transparansi, akuntabilitas dan partisipasi dalam pengelolaan

keuangan daerah

D. MANFAAT PENELITIAN

Adapun yang menjadi manfaat dari penelitian ini adalah:

1. Bagi penulis dapat menjadi pengetahuan yang bermanfaat dalam

memahami akuntansi pemerintah yang berkaitan dengan penyusunan

Laporan Keuangan Daerah yang disusun berdasarkan PP Nomor 24 Tahun

2. Bagi Pemerintah Kabupaten Asahan dapat dijadikan sebagai bahan

pertimbangan dan masukan dalam menyajikan laporan keuangan untuk

mencapai terciptanya transparansi, akuntabilitas dan partisipasi.

3. Bagi pihak-pihak lain, penelitian ini menjadi bahan referensi dan sumber

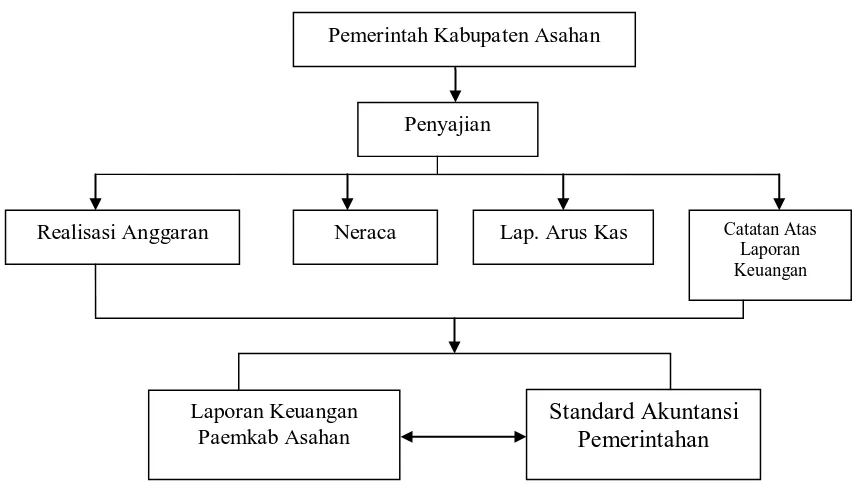

E. Kerangka Konseptual

Pemerintah Kabupaten Asahan sebagai entitas pelaporan wajib

menyampaikan pertanggungjawaban keuangan daerahnya. Hal ini mengacu pada

PP No.24 Tahun 2005. Pelaporan ini terdiri dari: Laporan Realisasi Anggaran,

Neraca, Laporan Arus Kas dan Catatan Atas Laporan Keuangan. Hasil dari

pelaporan ini kemudian disajikan menjadi Laporan Keuangan yang merupakan

pedoman dalam mempertanggungjawabkan keuangan daerahnya. Kemudian

Laporan Keuangan tersebut dibandingkan dengan Standar Akuntansi Pemerintah.

Karena dalam penyusunan laporan keuangan harus sesuai dengan Standar

Akuntansi Pemerintah.

Gambar 1

KERANGKA KONSEPTUAL

Neraca Catatan Atas

Laporan Keuangan

Laporan Keuangan Paemkab Asahan

Realisasi Anggaran Lap. Arus Kas

Penyajian

Pemerintah Kabupaten Asahan

BAB II

TINJAUAN PUSTAKA

A. Pemerintah Daerah Sebagai Entitas Pelaporan Dan Entitas Akuntansi

Dalam pernyataan Standar Akuntansi Pemerintah (2005:19) menyatakan

bahwa:

“entitas pelaporan keuangan adalah unit pemerintah yang terdiri dari satu atau lebih entitas akuntansi yang menurut peraturan perundang-undangan wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan yang terdiri dari Pemerintah Pusat, Pemerintah Daerah, Satuan organisasi dilingkungan pemerintah pusat/daerah atau organisasi lainnya, jika menurut peraturan perundang-undangan wajib menyampaikan laporan keuangannya.”

Penetapan entitas pelaporan ini perlu pertimbangan syarat pengelolaan,

pengendalian dan penguasaan suatu entitas pelaporan terhadap asset, yuridiksi,

tugas dan misi tertentu, dengan bentuk pertanggungjawaban dan wewenang yang

terpisah dari entitas pelaporan lainnya.

Menurut Karim (2006:21) ada pun yang menjadi ciri-ciri entitas pelaporan

adalah:

a. dibiayai oleh APBN/APBD atau mendapat pemisahan kekeyaan

dari anggaran.

b. dibentuk dengan peraturan perundang-undangan.

c. pimpinan entitas akuntansi adalah pejabat pemerintah yang

diangkat atau yang dipilih oleh rakyat dan

d. entitas akuntansi tersebut menyampaikan pertanggungjawaban

baik langsung maupun tidak langsung kepada wakil rakyat sebagai pihak yang menyetujui anggaran.

Menurut Halim (2002:40) menyatakan, bahwa yang termasuk dalam

“entitas akuntansi dalam pemerintahan daerah adalah semua unit pemerintahan

menyelenggarakan akuntansi dan menyusun laporan keuangan untuk digabungkan

pada entitas pelaporan”.

B. Komponen Laporan Keuangan dan Unsur Laporan Keuangan

1. Komponen Laporan Keuangan

Menurut Standar Akuntansi Pemerintahan (2005:25) menyatakan bahwa ada

empat komponen laporan keuangan yaitu: a) Laporan Realisasi Anggaran, b)

Neraca, c) Laporan Arus Kas dan d) Catatan atas Laporan Keuangan.

a. Laporan Realisasi Anggaran

Yaitu menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya

ekonomi yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan

perbandingan antara anggaran dan realisasinya dalam satu periode akuntansi.

Format laporan realisasi anggaran dapat dilihat pada lampiran 7 halaman 88.

b. Neraca

Yaitu menggambarkan posisi keuangan suatu entitas pelaporan mengenai

aset, kewajiban, dan ekuitas dana pada tanggal tertentu.

1. Aset terbagi atas Aset Lancar dan Aset Non Lancar. Aset Non Lancar

terklasifikasi menjadi Inverstasi Jangka Panjang, Aset Tetap, Dana

Cadangan dan Aset Lainnya.

2. Kewajiban, diklasifikasikan menjadi kewajiban jangka pendek dan

kewajiban jangka panjang.

3. Ekuitas Dana, diklasifikasikan menjadi ekuitas dana lancar, ekuitas dana

Format neraca dapat dilihat pada lampiran 8 halaman 93.

c. Laporan Arus Kas

Yaitu menyajikan informasi kas sehubungan dengan aktivitas operasional,

investasi aset non keuangan, pembiayaan, dan transaksi non anggaran yang

menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas

pemerintah pusat/daerah selama periode tertentu.

Format laporan arus kas dapat dilihat pada lampiran 9 hal 98.

d. Catatan Atas Laporan Keuangan

Yaitu meliputi penjelasan naratif atau rincian dari angka yang tertera dalam

Laporan Realisasi Anggaran, Neraca dan Laporan Arus Kas. Catatan Atas

Laporan Keuangan juga mencakup informasi tentang kebijakan akuntansi

yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan

dan dianjurkan untuk diungkapkan didalam Standar Akuntansi Pemerintahan

serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian

laporan keuangan secara wajar.

2. Unsur Laporan Keuangan

a. Laporan Realisasi Anggaran

Menurut Ulum (2004:192) bahwa unsur yang dicakup dalam Laporan

Realisasi Anggaran adalah:

1. Pendapatan (basis kas) adalah penerimaan oleh Bendahara

Umum Negara/Bendahara Umum Daerah atau oleh entitas pemerintah lainnya yang menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

2. Pendapatan (basis akrual) adalah hak pemerintah yang diakui

3. Belanja (basis kas) adalah semua pengeluaran oleh Bendahara Umum Negara/Bendahara Umum Daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

4. Belanja (basis akrual) adalah kewajiban pemerintah yang diakui

sebagai pengurangan nilai kekayaan bersih.

5. Transfer adalah penerimaan/pengeluaran uang dari suatu entitas

pelaporan dari/kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil.

6. Pembiayaan (financing) adalah setiap penerimaan yang perlu

dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran.

7. Penerimaan pembiayaan antara lain dapat berasal dari pinjaman

dan hasil divestasi. Pengeluaran pembiayaan antara lain digunakan untuk pembayaran kembali pokok pinjaman, pemberian pinjaman kepada entitas lain dan penyertaan modal oleh pemerintah.

b. Neraca

Unsur yang dicakup oleh neraca terdiri dari aset, kewajiban, dan ekuitas

dana:

1. Aset adalah sumber daya ekonomi yang dikuasai dan /atau dimiliki

oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari

mana manfaat ekonomi dan / atau sosial dimasa depan diharapkan

dapat diperoleh, baik pemerintah maupun masyarakat serta dapat

diukur dengan satuan uang.

2. Kewajiaban adalah hutang yang timbul dari peristiwa masa lalu yang

penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi

3. Ekuitas Dana adalah kekayaan bersih pemerintah yang merupakan

selisih antara aset dan kewajiban pemerintah.

c. Laporan Arus Kas

Unsur yang dicakup secara langsung dalam laporan arus kas terdiri dari

penerimaan, pengeluaran kas yang masing-masing didefinisikan oleh Ulum

(2004:228) sebagai berikut:

1. Penerimaan adalah semua penerimaan kas umum negara/kas daerah

yang dibukukan dalam tahun anggaran yang bersangkutan.

2. Pengeluaran adalah semua pengeluaran kas umum negara/kas daerah

yang dibukukan dalam tahun anggaran yang bersangkutan.

d. Catatan atas Laporan Keuangan.

Unsur yang dicakup dalam catatan atas laporan keuangan terdiri dari:

1. Menyajikan informasi tentang kebijakan fiskal/keuangan ekonomi

makro, pencapaian target Undang-undang APBN/ Perda APBD

berikut kendala yang dihapadi dalam pencapaian target.

2. Menyajikan ikhtisar pencapaian kenerja keuangan selama tahun

pelaporan

3. Menyajikan dasar-dasar penyusunan laporan keuangan dan

kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas

transaksi-transaksi dan kejadian-kejadian penting lainnya.

4. Mengungkapkan informasi yang diharuskan oleh Standar Akuntansi

Pemerintah yang belum disajikan pada lembar muka (on the face)

5. Mengungkapkan informasi untuk pos-pos aset dan kewajiban yang

timbul sehubungan dengan penerapan basis akrual atas pendapatan

dan belanja dan rekonsiliasinya dengan penerapan basis kas dan

6. Menyediakan informasi tambahan yang diperlukan untuk penyajian

wajar, yang tidak disajikan pada lembar (on the face) laporan

keuangan.

C. Dasar Hukum dan Asumsi Dasar Laporan Keuangan

1. Dasar Hukum Pelaporan Keuangan

Pelaporan keuangan pemerintah diselenggarakan berdasarkan peraturan

perundang-undangan. Sesuai dengan Standar Akuntansi Pemerintah (2005:27)

yang menjadi dasar hukum dalam pelaporan keuangan adalah:

1. Undang-Undang Dasar Republik Indonesia, khususnya bagian

yang mengatur keuangan negara;

2. Undang-undang dibidang keuangan negara;

3. Undang-undang tentang Anggaran Pendapatan dan Belanja Negara;

4. Peraturan perundang-undangan yang mengatur tentang pemerintah daerah, khususnya yang mengatur keuangan daerah; 5. Peraturan perundang-undangan yang mengatur tentang

perimbangan keuangan pusat dan daerah;

6. Ketentuan perundang-undangan tentang pelaksanaan Anggaran Pendapatan dan Belanja Negara/Daerah;

7. Peraturan perundang-undangan lainnya yang mengatur tentang

keuangan pusat dan daerah.

2. Asumsi Dasar Pelaporan Keuangan

Asumsi dasar dalam pelaporan keuangan dilingkungan pemerintah adalah

standar akuntansi dapat diterapkan. Berdasarkan Standar Akuntansi Pemerintah

(2005:28) asumsi dasar dalam pelaporan keuangan terdiri dari:

1. Asumsi Kemandirian Entitas

Asumsi kemandirian entitas, baik entitas pelaporan dan entitas akuntansi, berarti bahwa setiap unit organisasi dianggap sebagai unit yang mandiri dan mempunyai kewajiban untuk menyajikan laporan keuangan sehingga tidak terjadi kekacauan antar unit instansi pemerintah dalam pelaporan keuangan. Salah satu indikasi terpenuhinya asumsi ini adalah adanya kewenangan entitas untuk menyusun anggaran dan melaksanakannya dengan tanggungjawab penuh. Entitas bertanggungjawab atas pengelolaan aset dan sumber daya diluar neraca untuk kepentingan yurisdiksi tugas pokoknya, termasuk atas kehilangan atau kerusakan aset dan sumber daya yang dimaksud, utang piutang yang terjadi akibat putusan entitas, serta terlaksana tidaknya program yang telah ditetapkan.

2. Asumsi Kesinambungan Entitas

Laporan keuangan disusun dengan asumsi bahwa entitas pelaporan akan berlanjut keberadaannya. Dengan demikian pemerintah diasumsikan tidak bermaksud melakukan likuidisi atas entitas pelaporan dalam jangka pendek.

3. Asumsi Keterukuran dalam Satuan Uang

Laporan keuangan entitas pelaporan harus menyajikan setiap kegiatan yang diasumsikan dapat dinilai dengan satuan mata uang. Hal ini diperlukan agar memungkinkan dilakukannya analis dan pengukuran dalam akuntansi.

D. Karakteristik Kualitatif Laporan Keuangan

Menurut Halim (2004:15) dan sesuai dengan Standar Akuntansi

Pemerintah (2005:32), bahwa karakteristik laporan keuangan daerah merupakan

persyaratan normative yang diperlukan agar laporan keuangan pemerintah dapat

memenuhi kualitas yang dikehendaki. Persyaratan tersebut adalah:

1. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang terdapat didalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa dimasa lalu., masa kini, atau masa depan. Informasi masih yang relevan harus:

Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka dimasa lalu.

b. Memiliki manfaat prediktif (predictive value)

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c. Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

d. Lengkap

Informasi akuntansi keuangan pemerintah disajikan diselengkap mungkin, yaitu mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan. Informasi yang melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam pengguna informasi tersebut dapat dicegah.

2. Andal

Informasi didalam laporan keuangan harus bebas dari pengertian yang menyesatkan dan kesalahan material kecil, menyajikan setiap kenyataan secara jujur serta dapat diverifikasi.

Informasi yang andal memenuhi karakteristik: a. Penyajian jujur

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

b. Dapat diverifikasi (verifiability)

Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

c. Netralitas

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

3. Dapat Diperbandingkan

Informasi yang tersebut dalam laporan keuangan akan lebih berguna jika dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pemerintah lainnya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi sama.

4. Dapat Dipahami

pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

E. Prinsip Akuntansi dan Pelaporan Akuntansi

Prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai ketentuan

yang dipahami dan ditaati oleh pembuat standar dalam penyusunan standar

akuntansi, oleh penyelenggara akuntansi dan pelaporan keuangan dalam

melakukan kegiatannya, serta oleh pengguna laporan keuangan dalam memahami

laporan keuangan yang disajikan. Berdasarkan Standar Akuntansi Pemerintah

(2005:38) ada delapan prinsip yang digunakan dalam akuntansi dan pelaporan

keuangan pemerintah:

1. Basis akuntansi

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis kas untuk pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan Realisasi Anggara, dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dalam Neraca.

a. Basis kas untuk laporan realisasi anggaran

Yaitu pendapatan diakui pada saat kas diterima direkening kas umum negara/daerah atau oleh entitas pelaporan dan belanja diakui pada saat kas dikeluarkan dari rekening kas umum negara/daerah atau entitas pelaporan. Entitas pelaporan tidak menggunakan istilah laba. Penentuan sisa pembiayaan anggaran lebih ataupun kurang untuk setiap periode tergantung pada selisih realisasi penerimaan dan pengeluaran. Pendapatan dan belanja bukan tunai serperti bantuan pihak luar asing dalam bentuk barang dan jasa disajikan pada Laporan Realisasi Anggaran.

b. Basis akrual untuk Neraca

Yaitu aset, kewajiban dan ekuitas dana diakui dan dicatat pada saat terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh pada keuangan pemerintah, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar. 2. Nilai Historis (Historical cost)

Aset dicatat sebesar pengeluaran kas dan setara kas yang dibayar

atau sebesar nilai wajar dari imbalan (consideration) untuk

dibayarkan untuk memenuhi kewajiban dimasa akan datang dalam pelaksanaan kegiatan pemerintah.

3. Realisasi (Realization)

Bagi pemerintah, pendapatan yang tersedia yang telah diotorisasikan melalui anggaran pemerintah selama suatu tahun fiskal akan digunakan untuk membayar hutang dan belanja dalam periode tertentu. Prinsip layak temu biaya pendapatan dalam akuntansi pemerintah tidak mendapat penekanan sebagaimana dipraktekkan dalam akuntansi komersial.

4. Substansi Mengungguli Bentuk Formal (Substance Over Form)

Informasi dimaksudkan untuk menyajikan dengan wajar transaksi serta peristiwa lain yang seharusnya disajikan, maka transaksi atau peristiwa lain tersebut perlu dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi, dan bukan hanya aspek formalitasnya. Apabila substansi transaksi atau peristiwa lain tidak konsisten/berbeda dengan aspek formalitasnya, maka hal tersebut harus diungkapkan dengan jelas dalam Catatan atas Laporan Keuangan.

5. Periodisitas (Periodicity)

Kegiatan akuntansi dan pelaporan keuangan entitas pelaporan peerlu dibagi menjadi periode-periode pelaporan sehingga kinerja entitas dapat diukur dan posisi sumber daya yang dimilikinya dapat ditentukan. Periode utama yang digunakan adalah tahunan. Namun periode bulanan. triwulanan, dan semesteran juga dianjurkan.

6. Konsistensi (consistency)

Perlakuan akuntansi yang sama diterapkan pada kejadian yang serupa dari periode ke periode oleh suatu entitas pelaporan (prinsip konsistensi internal). Hal ini tidak berarti bahwa tidak boleh terjadi perubahan dari satu metode akuntansi ke metode akuntansi yang lain. Metode akuntansi yang dipakai dapat diubah dengan syarat bahwa metode yang baru diterapkan mampu memberikan informasi yang lebih baik dibanding metode lama. Pengaruh atas perubahan penerapan metode ini diungkapkan dalam Catatan atas Laporan Keuangan.

7. Pengungkapan Lengkap (Full Disclosure)

Laporan keuangan menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna. Informasi yang dibutuhkan oleh pengguna laporan keuangan dapat ditempatkan pada lembar muka (on the face) laporan keuangan atau Catatan atas Laporan Keuangan.

8. Penyajian Wajar ( Fair Presentation)

dan keadaan tertentu. Ketidakpastian seperti ini diakui dengan mengungkapkan hakikat serta tingkatnya dengan menggunakan pertimbangan sehat dalam penyusunan laporan keuangan. Pertimbangan sehat mengandung unsur kehati-hatian pada saat melakukan prakiraan dalam kondisi ketidakpastian sehingga aset atau pendapatan tidak dinyatakan terlalu rendah.

F. Peranan dan Tujuan Laporan Keuangan

1. Peranan Laporan Keuangan

Menurut Standar Akuntansi Pemerintahan (2005:21),”Laporan keuangan

disusun dengan untuk menyediakan informasi yang relevan mengenai posisi

keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan

selama satu periode pelaporan”. Laporan keuangan terutama digunakan untuk

membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan

anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi

efektivitas dan efisiensi suatu entitas pelaporan, membantu menentukan

ketaatannya terhadap peraturan perundang-undangan.

Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan

upaya-upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan

secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan:

a. Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan

kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai

b. Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan

suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan

fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset,

kewajiban, dan ekuitas dana pemerintah untuk kepentingan masyarakat.

c. Transparansi

Memberikan informasi keuangan terbuka dan jujur kepada masyarakat

berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk

mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban

pemerintah dalam penelolaan sumber daya yang dipercayakan

kepadanya dan ketaatannya pada peraturan perundang-undangan.

d. Keseimbangan antargenerasi (intergeneration equity)

Membantu para pengguna dalam mengetahui kecukupan penerimaan

pemerintah pada periode pelaporan untuk membiayai seluruh

pengeluaran yang dialokasikan dan apakah generasi yang akan datang

diasumsikan akan ikut menanggung beban pengeluaran tersebut.

2. Tujuan Laporan Keuangan

Pelaporan keuangan pemerintah seharusnya menyajikan informasi yang

bermanfaat bagi pengguna dalam menilai akuntabilitas dan membuat keputusan

ekonomi, sosial maupun politik sebagaiman menurut Nordiawan (2006:36) bahwa

tujuan dari pelaporan keuangan daerah adalah:

a. Menyediakan informasi mengenai kecukupan penerimaan

b. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggara yang ditetapkan dan peraturan perundang-undangan.

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya. e. Menyediakan informasi mengenai posisi keuangan dan kondisi

entitas pelaporan berkaitan dengan sumber-sumber penerimaan, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penrunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Untuk memenuhi tujuan-tujuan tersebut, laporan keuangan menyediakan

informasi mengenai pendapatan, belanja, transfer, dana cadangan, pembiayaan,

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Menurut Sugiono (2004:6) menyatakan bahwa,” jensi penelitian itu

bermacam-macam jenisnya dan dapat dikelompokkan berdasarkan tujuan metode,

tingkat eksplanasi dan analaisis dan jenis data.”

Penelitian yang dilakukan berupa studi deskriptif, yaitu penulis mengumpulkan

data-data penelitian yang diperoleh dari objek penelitian dan literatur-literatur

lainnya, kemudian diuraikan secara rinci untuk mengetahui permasalahan penelitian

dan mencari penyelesaiannya.

B. Jenis Data

a. Data Primer

Merupakan data yang didapat dari sumber pertama yang masih memerlukan

pengolahan lebih lanjut dan dikembangkan dengan pemahaman sendiri oleh penulis.

Data ini diperoleh melalui hasil wawancara maupun observasi.

b. Data Sekunder

Merupakan data yang diperoleh dalam bentuk sudah jadi, baik berupa

publikasi maupun data Pemerintahan Kabupaten Asahan sendiri antara lain data

mengenai sejarah ringkas kabupaten asahan, struktur organisasi,dan data pendukung

C. Teknik Pengumpulan Data

a. Teknik Wawancara

Sugiono (2004:130) menyatakan bahwa,wawancara digunakan sebagai teknis

pengumpulan data, apabila peneliti ingin melakukan studi pendahuluan untuk

menemukan masalah yang akan diteliti dan juga apabila peneliti ingin mengetahui

hal-hal dari responden yang lebih mendalam dan jumlah respondennya sedikit atau

kecil.”

Dalam melakukan penelitian ini penulis melakukan wawancara dengan

pihak-pihak yang terkait dan berkompeten dengan permasalahan, yaitu dalam penyusunan

Laporan Keuangan Daerah. Yaitu pihak Badan Pengelola Keuangan Daerah

Kabupaten Asahan.

b. Teknik Observasi

Yaitu melakukan pengamatan langsung pada Kantor Pemerintah Kabupaten

Asahan, khususnya pada Badan Pengelola Keuangan Daerah mengenai penyusunan

laporan keuangan daerah.

c . Teknik Dokumentasi

Yaitu dengan mengumpulkan data-data dari Pemerintahan Kabupaten Asahan

dalam bentuk yang sudah jadi misalnya struktur organisasi dan uraian jabatan,

laporan keuangan dan data pendukung lainnya.

D. Metode Analisa Data

Analisa dilakukan dengan metode deskriptif, menurut Sugiono (200:11) metode

mandiri, baik satu varaibel atau lebih (independent) tanpa membuat perbandingan

atau menghubungkan dengan variable lain”.

Dalam penulisan skripsi ini penulis menggnakan metode deskriftif yaitu metode

dengan megumpulkan, menyusun, menginterpretasikan dan menganalisa data

sehingga memberikan keterangan yang lengkap bagi pemecahan masalah.

E. Jadwal dan Lokasi Penelitian

Penelitian ini berlangsung dari Bulan Mei sampai dengan 5 Juni. Objek

penelitian Badan Pengelola Keuangan Daerah. Lokasi Penelitian adalah Kantor

Pemerintah Kabupaten Asahan yang beralamat Jalan Ahmad Yani No.27 Kisaran,

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah Singkat Kabupaten Asahan

Kabupaten Asahan terbentuk pada tanggal 15 Maret 1946. Kemudian

berdasarkan keputusan DPRD-GR TK II Asahan No.3/DPR-GR/1963 tanggal 16

Februari 1963 diusulkan ibukota Asahan dipindahkan dari kotamadya Tanjung Balai

kekota Kisaran dengan alasan supaya Kotamadya Tanjung Balai lebih dapat

mengembangkan diri dan juga letak kota Kisaran lebih strategis untuk Asahan. Dan

hal ini baru terealisasi pada tanggal 20 Mei 1968 yang diperkuat dengan peraturan

pemerintah Nomor 19 Tahun 1980 No.28, Tambahan Negara Nomor 3166. Pada

tahun 1982, Kota Kisaran ditetapkan menjadi Kota Administratif berdasarkan

Peraturan Pemerintah Nomor 17 Tahun 1982, Lembaran Negara Nomor 26 Tahun

1982.

Asahan merupakan salah satu kabupaten yang berada dikawasan Pantai Timur

Sumatera Utara. Secara geografis Kabupaten Asahan berada pada 2º03”00”-

3º26”00” – LU, 99º1 - 100º00 BT dengan ketinggian 0 – 1.000 m diatas permukaan

air laut. Kabupaten Asahan menempati areal seluas 462.411 Ha yang terdiri dari 20

Kecamatan, 276 Desa/Kelurahan defenitif. Adapun wilayah Asahan berbatasan

dengan:

Sebelah Selatan : berbatasan dengan Kabupaten Labuhan Batu dan

Toba Samosir

Sebelah Barat : berbatasan dengan Kabupaten Simalungun

Sebelah Timur : berbatasan dengan Selat Malaka

Pada pertengahan tahun 2007 berdasarkan Undang-undang RI Nomor 5 tahun

2007 tanggal 5 Juni 2007 tentang pembentukan Kabupaten Batu Bara, maka

Kabupaten Asahan dimekarkan menjadi dua kabupaten yaitu Asahan dan Batu Bara.

Yang mana Kabupaten Asahan terdiri atas 13 kecamatan sedangkan Batu Bara terdiri

atas 7 kecamatan. Tanggal 15 Juni 2007 juga dikeluarkan keputusan Bupati Asahan

Nomor 196-Pem/2007 mengenai penetapan Desa Air Putih, Suka Makmur dan Desa

Gaja masuk dalam wilayah Kecamatan Meranti Kabupaten Asahan. Sebelumnya

ketiga desa tersebut masuk dalam wilayah Kecamatan Sei Balai Kabupaten Batu

Bara, namun mereka memilih bergabung dengan Kabupaten Asahan. Adapun

Struktur Pemerintahan Kabupaten Asahan pada saat ini adalah terdiri dari:

Sekretariat Daerah Kab.Asahan Sekretariat DPRD Kab. Asahan 1 Inspektorat

13 Dinas Daerah

7 Lembaga Teknis Daerah berbentuk Badan dan 3 berbentuk Kantor 13 Kecamatan

2. Struktur Organisasi dan Uraian Jabatan

A. Struktur Organisasi Pemerintahan Kabupaten Asahan

Bagan struktur Pemerintah Kabupaten Asahan berdasarkan Peraturan Daerah

Nomor 3, 4, 5 Tahun 2003 adalah sebagai berikut:

a. Bupati

b. Wakil Buapti

c. Sekretaris Daerah Kabupaten Asahan

1. Asisten I Pemerintahan

2. Asisten II Sosial, Ekonomi dan Pembangunan

3. Asisten III Umum Administrasi

d. Badan-badan

1. Badan Perencanaan Pembangunan Daerah (BAPEDA)

2. Badan Pengawas Daerah (BAWASDA)

3. Badan Kepegawaian Daerah (BKD)

4. Badan Pengelola Perizinan (BPP)

5. Badan Pengelola Keuangan Daerah (BPKD)

e. Dinas-dinas

1. Dinas Pemukiman dan Prasarana Wilayah (Kimpraswil)

2. Dinas Kesehatan

3. Dinas Pendidikan dan Pengajaran

4. Dinas Petarnian dan Peternakan

6. Dinas Perhubungan

7. Dinas Koperasi, Perindustrian, Perdagangan dan Penanaman Modal

8. Dinas Tenaga Kerja

9. Dinas Pembangunan Keluarga Sejahtera

10. Dinas Perikanan dan Kelautan

11. Dinas Pertambangan dan Energi

12. Dinas Perkotaan

f. Kantor-kantor

1. Kantor Pemberdayaan Masyarakat

2. Kantor Lingkungan Hidup, Pariwisata, dan Pertamanan

3. Kantor Kesatuan Bangsa, Perlindungan Masyarakat dan Polisi Pamong

Praja

4. Kantor Ketahanan Pangan dan Penyuluhan Pertanian

g. UPT/Cabang Dinas

1. 20 Dinas Cabang Pedidikan

2. 24 Puskesmas

3. 20 UPT Pemukiman dan Prasarana Wilayah

4. 4 UPT Pertanian dan Peternakan

5. 3 UPT Perikanan dan Kelautan

6. 1 UPT Dinas Tenaga Kerja

7. 2 UPT Dinas Perhubungan

9. 1 Sanggar Karya Belajar

h. Sekretaris DPRD

1. Bagian Perencanaan dan Perundangan

2. Bagian Persidangan

3. Bagian Umum

B. Uraian Jabatan Badan Pengelola Keuangan Daerah

Badan Pengelola Keuangan Daerah adalah instansi yang berwenang atau

bertugas dalam penyusunan laporan keuangan Pemerintahan Kabupaten Asahan.

Yang memiliki sifat untuk merumuskan kebijakan dalam bidang keuangan dan

melaksanakan pemungutan, pendapatan daerah, pengadaan dan pengurusan aset

Daerah Kabupaten Asahan. Adapun kegitan pokok dari Badan Pengelola Keuangan

Daerah yaitu:

1. Mengkoordinasikan penyusunan dan melaksanakan kebijakan dalam

pengelolaan keuangan daerah.

2. Mengkoordinasikan penyusunan rancangan APBD dan RPADBD.

3. Mengkoordinasikan tentang tata cara pemungutan pendapatan daerah

yang telah ditetapkan dengan peraturan daerah.

4. Melaksanakan Fungsi BUD.

5. Mengkoordinasikan penyusunan laporan keuangan daerah dalam rangka

pertanggungjwaban pelaksanaan APBD.

6. Mengkoordinasikan tentang tata cara pelaksanaan dan pengurusan aset

7. Mengkoordinasikan pengurusan dan pelaksanaan yang berkaitan dengan

kegiatan investasi daerah.

Ketentuan perundang-undangan yang menjadi landasan kegiatan operasional

yaitu Peraturan Daerah Kabupaten Asahan Nomor 6 Tahun 2007 tentang

pembentukan dan susunan organisasi Lembaga Teknis Daerah Kabupaten Asahan dan

Peraturan Bupati Asahan Nomor 25 Tahun 2007 tentang uraian tugas jabatan

struktural pada BPKD Kabupaten Asahan.

Selama tahun pelaporan yang berjalan terjadi penggantian manajemen dan

perubahan struktur baik secara nomenklatur maupun struktur badannya yang berupa

BPKKD berubah menjadi BPKD hal ini disebabkan penyesuaian peraturan yang

berdasarkan Permendagri Nomor 13 Tahun 2006 tentang pedoman pengelolaan

keuangan daerah yang mengharuskan SKPD bertanggung jawab penuh atas kegiatan

yang dilaksanakan dan membuat entitas akuntansi masing-masing, dan melaksanakan

pengadaan secara masing-masing. Uraian jabatan dan tugas pokok Badan Pengelola

Keuangan adalah:

1. Kepala Badan

Kepala Badan Pengelola Keuangan Daerah mempunyai tugas merumuskan

kebijakan dalam Bidang Keuangan dan melaksanakan pemungutan pendapatan

daerah, pengadaan dan pengurusan aset daerah Kabupaten Asahan.

Untuk melaksanakan tugas, Kepala Badan Pengelola Keuangan Daerah mempunyai

a. Mengkoordinasikan penyusunan dan melaksanakan kebijakan dalam

pengelolaan keuangan daerah

b. Mengkoordinasikan penyusunan Rancangan APBD dan Rancangan

Perubahan APBD

c. Mengkoordinasikan tentang tata cara pemungutan pendapatan daerah yang

telah ditetapkan dengan Peraturan Daerah

d. Mengkoordinasikan pelaksanaan Fungsi Bendaharawan Umum Daerah

(BUD)

e. Mengkoordinasikan penyusunan laporan keuangan daerah dalam rangka

pertanggungjawaban pelaksanaan APBD

f. Mengkoordinasikan tentang tata cara pelaksanaan dan pengurusan aset milik

daerah

g. Mengkoordinasikan tentang tata cara pengurusan dan pelaksanaan yang

berkaitan dengan kegiatan investasi daerah

h. Mengkoordinasikan tugas lainnya berdasarkan kuasa yang dilimpahkan oleh

Kepala Daerah

2. Sekretaris

Sekretaris mempunyai tugas pokok sebagai unsur pembantu sebahagian tugas

Badan Pengelola Keuangan Daerah yang berkaitan dengan ketatausahaan,

ketatalaksanaan dan hukum, kerumahtanggaan, hubungan masyarakat, perlengkapan,

kepegawaian, pengumpulan data statistik bahan perumusan rencana dan program,

Untuk melaksanakan tugasnya, Sekretaris mempunyai fungsi:

a. Mengkoordinasikan pelaksanaan tugas dalam bidang umum meliputi:

pembinaan ketatausahaan, ketatalaksanaan dan hukum, kerumahtanggan

hubungan masyarakat, perlengkapan, dan kepegawaian di lingkungan Badan

Pengelolaan Keuangan Daerah

b. Mengkoordinasikan pelaksanaan tugas dalam bidang keuangan yang

meliputi penyusunan anggaran, pembukuan keuangan baik masukan

maupun pengeluaran dan mempersiapkan laporan keuangan dalam rangka

pertanggungjawaban keuangan

c. Mengkoordinasikan pelaksanaan tugas dalam bidang perencanaan yang

meliputi: pengumpulan data statistik bahan perumusan rencana dan

program

d. Menyusun Renstra Badan Pengelola Keuangan Daerah

e. Menyusun Laporan Kinerja Instansi Pemerintah (LAKIP) BPKD setiap

akhir tahun

e. Mengkoordinasikan tugas lain yang diperintahkan oleh atasan

3. Kepala Sub Bagian Umum dan Penyusunan Program

Kepala Sub Bagian Umum dan Penyusunan Program mempunyai tugas

melaksanakan sebahagian tugas Sekretaris yang berkaitan dengan urusan

ketatausahaan dan hukum, kerumahtanggaan, hubungan masyarakat, perlengkapan,

Untuk melaksanakan tugasnya, Kepala Sub Bagian Umum dan Penyusunan Program

mempunyai fungsi:

a. Melaksanakan urusan rumah tangga Badan Pengelola Keuangan Daerah

b. Menerima, membaca, meneliti, mengagendakan, mendistribusikan surat

masuk sesuai dengan tujuan surat

c. Mengarsipkan surat masuk sesuai dengan penataan kearsipan

d. Mempersiapkan administrasi perjalanan dinas pada Badan pengelolaan

Keuangan Daerah (BPKD)

e. Menerima dan menyesuaikan konsep surat sesuai dengan tata naskah yang

berlaku

f. Mempersiapkan bahan penyusunan anggaran rutin untuk kebutuhan

barang-barang serta alat tulis kantor Sekretariat Badan Pengelolaan Keuangan

Daerah (BPKD)

g. Mempersiapkan pelayanan angkutan dan perawatan kendaraan dinas serta

pemeliharaan kebersihan kantor dan lapangan Badan Pengelola Keuangan

Daerah. (BPKD)

h. Mempersiapkan dan menyusun pelaksanaan kegiatan acara-acara pada

BPKD

i. Menyusun dan mempersiapkan rencana kebutuhan barang dan perbekalan

serta alat tulis kantor Sekretariat Badan Pengelola Keuangan Daerah

j. Melaksanakan penyusunan rencana program kerja tahunan Badan Pengelola

Keuangan Daerah

k. Melaksanakan pembuatan laporan dan mengevaluasi kegiatan kerja tahunan

Badan Pengelola Keuangan Daerah

l. Melaksanakan penyiapan bahan kerja Badan Pengelola Keuangan Daerah.

m. Melaksanakan penyusunan rencana dan program kerja tahunan dengan

bidang-bidang lain dilingkungan Badan Pengelola Keuangan Daerah

n. Melaksanakan tugas lain yang diperintahkan atasan

4. Kepala Sub Bagian Keuangan

Kepala Sub Bagian Keuangan mempunyai tugas melaksanakan sebahagian

tugas yang berkaitan dengan melaksanakan anggaran yang dimuat dalam

DPA-SKPD. Untuk melaksanakan tugasnya, Kepala Sub Bagian Keuangan mempunyai

fungsi:

a. Melaksanakan dan meneliti kelengkapan SPP-LS pengadaan barang dan

jasa yang disampaikan oleh Bendahara dan diketahui/disetujui oleh PPTK

b. Melaksanakan penyiapan dan melakukan pengelolaan admimistrasi

keuangan

c. Meneliti kelengkapan SPP-UP,SPP-GU,SPP-TU dan SPP-LS gaji dan

tunjangan PNS serta penghasilan lainnya yang ditetapkan sesuai dengan

ketentuan perundang-undangan yang diajukan oleh Bendahara Pengeluaran

d. Melakukan verifikasi SPP

f. Melakukan verifikasi harian atas permintaan

g. Melaksanakan Akuntansi SKPD

h. Menyiapkan Laporan Keuangan SKPD

i. Melaksanakan tugas lain yang diperintahkan oleh atasan

5. Kepala Bidang Pendapatan

Kepala Bidang Pendapatan mempunyai tugas sebagai unsur pelaksana

sebahagian tugas dan fungsi Badan Pengelola Keuangan Daerah yang berkaitan

dengan pendataan, pendaftaran/penetapan, penelitian dan pengembangan serta

legalisasi surat-surat berharga, pajak, dan retribusi daerah, dana perimbangan/bagi

hasil dan penerimaan lainnya serta menangani keberatan pajak dan retribusi.

Untuk melaksanakan tugasnya, Kepala Bidang Pendapatan mempunyai fungsi:

a. Mengkoordinasikan pengumpulan bahan penyusunan rencana strategis

dibidang pendataan dan penetapan

b. Mengkoordinasikan pelaksanaan survey dan penelitian dalam rangka

pengembangan pendapatan

c. Mengkoordinasikan pelaksanaan pendataan, pendaftran pajak daerah dan

retribusi daerah

d. Mengkoordinasikan pelaksanaan pengolahan data dan informasi di Bidang

Pendapatan

e. Mengkoordinasikan pelaksanaan penetapan objek pajak dan objek retribusi

f. Mengkoordinasikan pelaksanaan penerbitan Surat Ketetapan Pajak Daerah

(SKPD), Surat Ketetapan Retribusi Daerah (SKRD) dan Surat Ketetapan

Lainnya

g. Mengkoordinasikan pengumpulan bahan penyusunan rencana strategis

dibidang penagihan

h. Mengkoordinasikan pelaksanaan kegiatan penyelenggaraan administrasi di

bidang penagihan daerah, retribusi daerah dan pendapatan lain-lain

i. Mengkoordinasikan penyusunan rencana penagihan pajak daerah dan

retribusi daerah

j. Mengkoordinasikan pemberian pelayanan pertimbangan keberatan dan

pengembalian retribusi jumlah/besaran pajak

k. Mengkoordinasikan penyusunan rencana pemungutan bagi hasil pajak dan

non pajak

l. Mengkoordinasikan tugas lain yang diperintahkan oleh atasan

6. Kepala Sub Bidang Penetapan

Kepala Sub Bidang Penetapan mempunyai tugas melaksanakan sebahagian

tugas Bidang Penetapan yang berkaitan dengan pendataan dan pelaksanaan

penerbitan Surat Ketetapan Pajak Daerah (SKPD), Surat Ketetapan Retribusi Daerah

(SKRD), surat-surat berharga dan pengembangan pendapatan.

Untuk melaksanakan tugasnya, Kepala Sub Bidang Penetapan, mempunyai

a. Melaksanakan pendataan dan pendaftaran wajib pajak dan wajib retribusi

dengan menggunakan formulir pendaftaran

b. Memproses penerbitan Surat Ketetapan Pajak Daerah (SKPD), Surat

Ketetapan Retribusi (SKRD), serta Surat Ketetapan lainnya

c. Melaksanakan perhitungan dan menetapkan jumlah Pajak Daerah dan

Retribusi Daerah

d. Melaksanakan pendistribusian Surat Ketetapan Pajak Daerah (SKPD),

Surat Ketetapan Retribusi Daerah (SKRD), serta Surat Ketetapan lainnya

kepada Wajib Pajak dan Wajib Retribusi Daerah

e. Melaksanakan penetapan terhadap Wajib Pajak dan Wajib Retribusi Daerah

dan penetapan Wajib Pajak lainnya

f. Menetapkan dan memberikan Nomor Pokok Wajib Pajak Daerah

(NPWPD) dan Nomor Pokok Wajib Retribusi Daerah (NPWRD)

g. Memeriksa kembali data objek pajak, objek retribusi dan menyesuaikannya

dengan data yang diterima dari Wajib Pajak dan Wajib Retribusi Daerah

h. Melaksanakan penyampaian dan menerima kembali Surat Pemberitahuan

Pajak Terhutang (SPT), Surat Pemberitahuan Objek Pajak (SPOP), kepada

dan dari Wajib Pajak

i. Melakukan pemeriksaan ulang terhadap Objek Pajak Daerah, Retribusi

Daerah dilapangan

j. Mengolah data dan menyusun kebutuhan perbekalan dan materil Perangkat

k. Melakukan penelitian dan pembinaan teknis administrasi pemungutan dan

penyetoran Pajak Bumi dan Bangunan

l. Melaksanakan survey dan penelitian dalam rangka pengembangan

pendapatan

m. Melaksanakan pengumpulan dan mengelola data yang berhubungan dengan

Pajak Daerah dan Retribusi Daerah

n. Melaksanakan peningkatan Sumber-sumber Pendapatan Daerah

o. Melaksanakan perumusan Rancangan Naskah Peraturan Daerah, Keputusan

Bupati sebagai dasar hukum pungutan

p. Melaksanakan pertukaran informasi tentang Pendapatan Daerah dengan

Kabupaten/Kota seIndonesia sebagai bahan untuk menggali sumber

penerimaan yang baru

q. Melaksanakan sosialisasi dasar hukum pungutan melalui penerangan dan

penyuluhan

r. Melaksanakan perhimpunan seluruh dasar hukum pungutan yang

berhubungan dengan Sistem Perpajakan Daerah, Retribusi Daerah dan

Penerimaan Pendapatan Lain-lain

s. Menghitung dan menginventarisasi jumlah kebutuhan surat-surat berharga

dari masing-masing unit pengelola PAD

t. Melegalisir/memporporasi surat-surat berharga sesuai dengan jumlah

permintaan dari unit pengelola PAD

v. Menghimpun/mengumpul kembali potongan surat-surat berharga yang

telah digunakan oleh unit pengelola PAD

w. Melaksanakan tugas lain yang diperintahkan oleh atasan

7. Kepala Sub Bidang Penagihan

Kepala Sub Bidang Penagihan mempunyai tugas melaksanakan sebahagian

tugas Bidang Pendapatan yang berkaitan dengan penyusunan rencana Penagihan

Pajak dan Retribusi Daerah, dana perimbangan bagi hasil pajak, non pajak,

penerimaan lainnya yang sah, menangani keberatan pajak dan retribusi daerah.

Untuk melaksanakan tugasnya, Kepala Sub Bidang Penagihan mempunyai fungsi:

a. Membuat Daftar Potensi Wajib Pajak Daerah dan Wajib Retribusi Daerah

b. Menyusun rencana penerimaan/target atas potensi yang ada

c. Membuat dan menyampaikan rencana penerimaan/target yang bersumber

dari sektor pajak daerah dan penerimaan pendapatan lain-lain kepada

masing-masing pengelola PAD

d. Melaksanakan penagihan atas pajak daerah

e. Membuat daftar realisasi penerimaan pajak daerah dan retribusi daerah

pada setiap bulan persektor penerimaan dan perkecamatan untuk bahan

evaluasi

f. Membuat daftar tunggakan Pajak Daerah dan Retribusi Daerah

h. Melaksanakan dan mengadiministrasikan Dana Perimbangan dan Subsidi

Daerah Otonomi

i. Melaksanakan pengumpulan data potensi penerimaan bagi hasil pajak dan

non pajak

j. Melaksanakan penelitian SPT, PBB, yang diterima dari KP-PBB dan

menyampaikannya kepada Unit Pengelola

k. Melaksanakan pencatatan jumlah SPT, PBB yang telah disampaikan

kepada wajib pajak dan mencatat jumlah pembayaran dari wajib pajak

kedalam DHKP

l. Melaksanakan penagihan dana perimbangan/bagi hasil pajak dan non pajak

m. Melakukan konfirmasi Surat Tanda Terima Setoran (STTS) Pajak Bumi

dan Bangunan (PBB) dengan Bank Persepsi

n. Membuat daftar tunggakan Pajak Bumi Dan Bangunan (PBB)

o. Menerima dan melayani surat keberatan dan surat permohonan banding atas

materi penetapan Pajak Daerah dan Retribusi Daerah

p. Menginventarisasi, menganalisa surat keberatan dari Wajib Pajak dan

Retribusi, melakukan peninjauan langsung kelapangan

q. Melakukan peninjauan langsung kelapangan atas keberatan penetapan pajak

daerah dan retribusi daerah

r. Menyiapkan keputusan menerima atau menolak keberatan yang diajukan

s. Memberikan pelayanan permohonan keberatan, banding berdasarkan

pertimbangan dan restitusi

t. Melaksanakan perhitungan besarnya jumlah pemungutan/setoran secara

angsuran atas Pajak Daerah dan Retribusi Daerah sesuai dengan

permohonan Wajib Pajak/Wajib Retribusi Daerah

u. Melaksanakan tugas lain yang diperintahkan oleh atasan

8. Kepala Bidang Anggaran

Kepala Bidang Anggaran mempunyai tugas melaksanakan sebahagian tugas

dan fungsi Bidang Pengelola Keuangan Daerah di bidang Anggaran yang berkaitan

dengan penyusunan RAPBD/RPAPBD, mengendalikan anggaran, penatausahaan

administrasi keuangan, Pengelolaan Gaji Pegawai Negeri Sipil (PNS), serta

penyelenggaraan dan pembinaan verifikasi.

Untuk melaksanakan tugasnya, Kepala Bidang Anggaran mempunyai fungsi:

a. Mengkoordinasikan penyusunan, perubahan dan perhitungan anggaran

pendapatan dan belanja daerah

b. Mengkoordinasikan pengelolaan administrasi keuangan daerah

c. Mengkoordinasikan pengumpulan bahan penyusunan pedoman dan

petunjuk teknis pembinaan administrasi keuangan

d. Mengkoordinasikan pengujian kebenaran penagihan dan penerbitan Surat

Perintah Pencairan Dana (SPPD), mengadakan pemeriksaan keuangan serta

membina perbendaharaan dan kas daerah

f. Mengkoordinasikan tugas lain yang diperintahkan oleh atasan

9. Kepala Sub Bidang Penyusunan Anggaran

Kepala Sub Bidang Penyusunan Anggaran mempunyai tugas melaksanakan

sebahagian tugas Bidang Anggaran yang berkaitan dengan pengumpulan bahan

penyusunan rencana dan perubahan APBD, petunjuk teknis pelaksanaan APBD serta

menyiapkan dan menyusun nota keuangan yang akan disampaikan kepada DPRD.

Untuk melaksankan tugasnya, Kepala Sub Bidang Anggaran mempunyai

fungsi:

a. Membuat intruksi anggaran penyusunan RAPBD/RPAPBD kepada Satuan

Kerja Unit Daerah (SKPD)

b. Mengumpulkan RKA dari perangkat daerah

c. Meneliti RKA bersama panitia anggaran untuk dituangkan kedalam Draf

RAPBD dan RPAPBD

d. Menyiapkan bahan-bahan dalam rangka penyusunan konsep Nota

Keuangan RAPBD dan RPAPBD

e. Memperbanyak buku APBD dan PAPBD selanjutnya didistribusikan

kepada Satuan Unit Kerja Perangkat Daerah (SKPD)

f. Membuat intruksi anggaran penyusunan DPA berdasarkan APBD dan

RAPBD kepada Satuan Unit Kerja Perangkat Daerah

g. Meneliti DPA dari masing-masing satuan kerja pengguna anggaran untuk