PENGARUH RETURN ON EQUITY (ROE), RETURN ON ASSET (ROA) DAN ECONOMIC VALUE ADDED (EVA) TERHADAP RETURN SAHAM PADA PERUSAHAAN YANG TERCATAT DI JAKARTA ISLAMIC INDEX

(JII)

(Studi Empiris Pada Perusahaan Manufaktur di BEI)

Oleh:

Meutia Gama Pertiwi 205082000270

AKUNTANSI AUDIT

FAKULTAS EKONOMI DAN BISNIS UIN SYARIF HIDAYATULLAH

ABSTRACT

In making decision, an investor requires accurate information about the company’s performance. There are two tools in assessing company’s performance, traditional approach (Return on Equity-ROE, Return on Asset-ROA) and modern approach (Economic Value Added-EVA). This study analyzes the effect of ROE, ROA and EVA partially and simultaneously on stock returns which are listed on the Indonesia Stock Exchange. Moreover, this study analyzes the most dominant independent variables that influence the stock returns. This study uses multiple regression analysis. This study uses secondary data obtained from the Indonesian Stock Exchange. The sample was selected from registered companies at the Indonesian Stock Exchange which is categorized in Jakarta Islamic Index (JII) started from year 2007 until 2009. Partially, econometric result shows that stock return was significantly influenced by ROA and EVA, but insignificantly influenced by ROE. In the other hand, ROE, ROA and EVA simultaneously affected the stock return significantly. In addition, the regression result found that the most dominant independent variable which affected the stock return is EVA. The ability of independent variables explained the dependent variable by 19%, while the rest 81% influenced by other variables and not included in this regression analysis.

ABSTRAK

Dalam membuat keputusan, seorang investor membutuhkan informasi yang akurat tentang kinerja perusahaan. Ada dua alat yang digunakan dalam mengukur kinerja perusahaan, pendekatan tradisional (Return On Equity-ROE, Return On Asset-ROA) dan pendekatan modern (Economic Value Added-EVA). Penelitian ini menganalisis bagaimana pengaruh ROE, ROA dan EVA secara parsial dan secara simultan terhadap return saham yang terdaftar pada Bursa Efek Indonesia. Selain itu, penelitian ini juga menganalisis variabel independen yang paling dominan mempengaruhi return saham. Penelitian ini menggunakan analisis regresi linier berganda. Data yang digunakan dalam penelitian ini menggunakan data sekunder yang diperoleh dari Bursa Efek Indonesia. Sampel dipilih dari perusahaan yang terdaftar di Bursa Efek Indonesia yang masuk kategori JII (Jakarta Islamic Indeks) mulai dari tahun 2007 sampai dengan tahun 2009. Secara parsial, hasil ekonometri menunjukkan bahwa return saham secara signifikan dipengaruhi oleh ROA dan EVA tapi tidak dipengaruhi secara signifikan oleh ROE. Di sisi lain, ROE, ROA dan EVA secara simultan mempengaruhi return saham secara signifikan. Selain itu, hasil regresi menemukan bahwa variabel independen yang paling dominan mempengaruhi return saham adalah EVA. Kemampuan variabel independen menjelaskan variabel dependen sebesar 19 %, sedangkan sisanya 81% dipengaruhi oleh variabel lain dan tidak termasuk dalam analisis regresi ini.

KATA PENGANTAR

Alhamdulillah, segala puja dan puji syukur saya panjatkan kehadirat Allah SWT, atas segala rahmat dan hidayahnya, shalawat serta salam kepada sehingga saya dapat menyelesaikan skripsi ini sesuai dengan apa yang saya harapkan. skripsi ini disusun sebagai suatu syarat untuk mencapai tahap kelulusan dalam proses perkuliahan, mudah-mudahan menjadi karya yang spektakuler.

Skripsi ini disusun untuk memenuhi sebagian syarat yang ditetapkan dalam rangka mengakhiri studi pada jenjang Strata Satu (S1) Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Dengan selesainya penyusunan skripsi ini, saya tidak lupa menyampaikan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah mendukung dalam penyusunan skripsi saya ini, antara lain kepada :

1. Orang tua saya (Drs. Lukman Muslimin & Wiwiek Wahyudianti) yang paling berjasa kepada saya, yang telah membesarkan saya dengan kasih sayang dan kesabarannya serta mendoakan yang tiada terputus dan memberikan dukungan yang sangat besar terhadap saya, sehingga tersusunnya skripsi yang menjadi persyaratan mencapai suatu kelulusan. Semoga Allah senantiasa membentangkan ampunan dan rahmat-Nya kepada keduanya. “I Love You Mom n Pop”.

3. Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis

4. Prof. Dr. Ahmad Rodoni, MM, selaku dosen pembimbing I yang telah memberikan masukan, semangat, dan bimbingan dengan kesabaran dan ketabahannya.

5. Rahmawati, SE., MM, selaku dosen pembimbing II yang telah memberikan masukan

dalam proses penyusunan skripsi saya dengan sabar dan penuh keikhlasan.

6. Prof. Dr. Abdul Hamid, MS, selaku dosen penguji ahli I yang telah memberikan masukan

dalam proses ujian skripsi saya dengan penuh kesabaran.

7. Yulianti, SE., M.Si, selaku dosen penguji ahli II yang telah memberikan masukan dalam proses ujian skripsi saya dengna penuh kesabaran.

8. Untuk ketiga saudara saya yang paling baik dan sangat saya sayangi: kakak saya Maulida Lestari, SE., ME, abang saya Muhammad Ratho Priyasa, SH, dan kembaran saya Dian Aji Pertiwi, terima kasih karena kalian sudah menjadi motivator agar saya tetap semangat dalam menyelesaikan skripsi ini walaupun rada bawel sih.

9. Untuk saudara-saudara yang saya sayangi, putri, ayu, lala, deka, dea terima kasih karena

sudah menjadi penyemangat selama ini sehingga selesainya skripsi ini,ke abisan kata-kata nih pokoknya makasih ya saudaraku.

10. Untuk sahabatku M3, Marlia Ulfah, Jannatul Makwa, Ersya Yudikawati, yang telah memberikan semangat dan dukungan kepada saya dari mulai ujian kompre sampe dengan selesainya skripsi saya, “Semoga kita semua bisa menjadi penyemangat satu sama lainnya”, jangan pada sombong ya kalo udah pada kerja.

12. Untuk Ale Sulaeman (ale”) yang selalu dengan ikhlas menemani saya dalam suka

maupun duka dengan ketulusan dan kesabaran serta dorongan motivasinya sehingga selesainya skripsi ini.

13. Seluruh staf akademik Fakultas Ekonomi Dan Bisnis yang telah bekerja dengan baik

melayani para mahasiswa, semoga amalnya diterima Allah SWT. 14. Pihak-pihak lain, yang saya tidak dapat sebutkan namanya satu persatu.

Saya menyadari sekali bahwa dalam penulisan skripsi ini masih jauh dari kesempurnaan. Dengan segala kerendahan hati saya mohon maaf dan berharap skripsi ini dapat berguna dan bermanfaat bagi semua. Dan saya berharap skripsi yang saya susun ini menjadi suatu karya yang baik serta menjadi suatu persembahan terbaik bagi para dosen-dosen dan teman-teman yang berada di Fakultas Ekonomi Dan Bisnis.

DAFTAR ISI

Halaman

Daftar Riwayat Hidup ... i

Abstract ... ii

Abstrak ... iii

Kata Pengantar ... iv

Daftar Isi ... viii

Daftar Tabel ... x

Daftar Gambar ... xi

Daftar Lampiran ... xii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Return On Equity (ROE) ... 11

2. Return On Asset (ROA) ... 13

3. Economic Value Added (EVA) ... 16

4. Saham ... 22

5. Return Saham ... 24

B. Keterkaitan Antara ROE, ROA & EVA dan Pengaruhnya Terhadap Return Saham ... 25

C. Hasil Penelitian Terdahulu ... 30

D. Kerangka Pemikiran Teoritis ... 31

ii BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ……… 33

B. Metode Penentuan Sampel ……… 33

C. Metode Pengumpulan Data ………... 33

D. Metode Analisis Data ……… 34

E. Operasional Variabel Penelitian ……… 39

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ……….. 41

B. Analisis Deskripitif Pengaruh ROE, ROA dan EVA Terhadap Return Saham ...….. 66

C. Hasil dan Pembahasan ……….…….. 71

1. Uji Asumsi Klasik ………. 71

2. Analisis Regresi Linear Berganda ……….… 75

D. Interpretasi Hasil Analisis ……….……. 82

BAB V PENUTUP A. Kesimpulan ……….……... 85

B. Implikasi ……….……... 86

C. Saran ... 87

DAFTAR PUSTAKA ... 88

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian Terdahulu ...29

3.1 Operasional Variabel Penelitian ...39

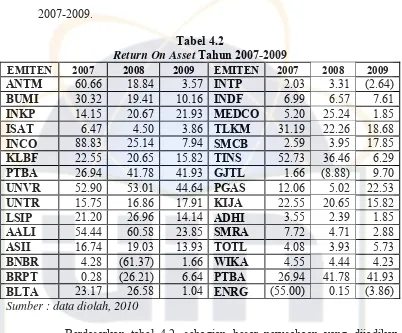

4.1 Return On Equity Tahun 2007-2009 ...65

4.2 Return On Asset Tahun 2007-2009 ...66

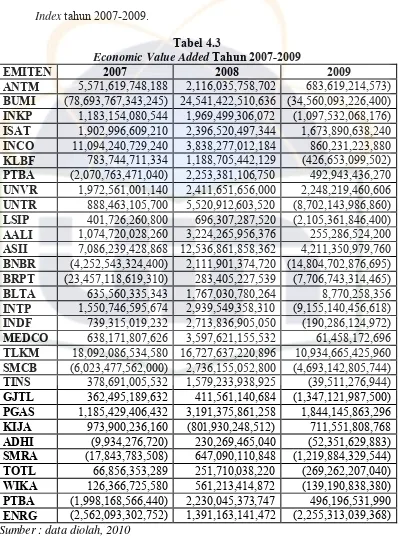

4.3 Economic Value Added Tahun 2007-2009 ...67

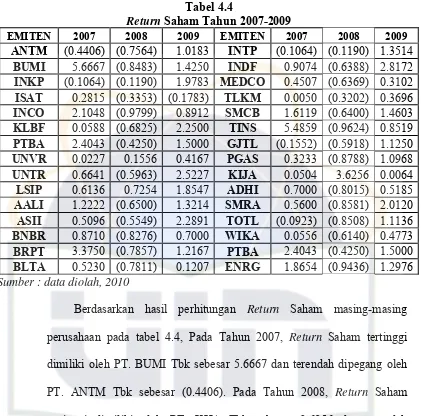

4.4 Return Saham Tahun 2007-2009 ...69

4.5 Hasil Uji Multikolinearitas ...70

4.6 Hasil Uji Regresi Linear Berganda ...74

4.7 Hasil Uji Koefisien Determinasi ...76

4.8 Hasil Uji F Statistik ...78

4.9 Hasil Uji T Statistik ...79

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran ………...……….…….. 31

4.1 Uji Normalitas ………...………...…….….. 72

4.2 Uji Heteroskedastisitas ……….………...…... 73

iii

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Data Return On Equity Tahun 2007-2009 ...92

2 Data Return On Asset Tahun 2007-2009 ...93

3 Data Economic Value Added Tahun 2007-2009 ...94

4 Data Return Saham Tahun 2007-2009 ...96

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Persaingan dunia usaha dalam perekonomian pasar bebas sekarang ini

semakin ketat. Hal ini disebabkan semakin banyaknya perusahaan yang

berdiri dan berkembang sesuai dengan bertambahnya jumlah unit usaha

ataupun meningkatnya kegiatan ekonomi yang ditandai dengan meningkatnya

kebutuhan pasar. Pemerintah telah memberikan berbagai kemudahan untuk

dapat lebih meningkatkan kegiatan ekonomi, seperti halnya memberikan

bantuan permodalan dan memberikan ijin untuk usaha. Modal sangat

dibutuhkan bagi kelangsungan suatu usaha, hal ini juga yang merupakan

kendala yang sering dihadapi oleh perusahaan.

Perusahaan yang telah go public dapat memperoleh dana yang lebih murah daripada harus meminjam. Investor akan tertarik untuk menanamkan

dananya pada perusahaan yang dapat memberikan gambaran keadaan serta

prospek masa depan perusahaan yang baik dan juga memberikan tingkat

pengembalian (return) bagi para investor pada tingkat yang menguntungkan. Seorang investor sebelum melakukan investasi dalam saham, ia harus

memastikan terlebih dahulu bahwa investasi tersebut adalah tepat. Ia harus

menilai dari berbagai alternatif yang akan memberikan pengembalian positif

pada masa yang akan datang (Yurico & Lubis, 2008:1).

Dalam pengambilan keputusan investasi, seorang investor

membutuhkan informasi yang relevan tentang perusahaan karena kurangnya

informasi akan menambah keragu-raguan dan menciptakan ketidakpastian.

Umumnya, informasi akuntansi berupa laporan keuangan dianggap dapat

mengurangi ketidakpastian dalam pengambilan keputusan. Laporan keuangan

bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan,

kinerja, serta perubahan posisi keuangan yang bermanfaat bagi sebagian besar

pemakai dalam pengambilan keputusan ekonomi.

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan

operasionalnya merupakan fokus utama dalam penilaian prestasi perusahaan,

karena dari laba perusahaan akan dapat diketahui kemampuan perusahaan

dalam pemenuhan kewajiban bagi para investornya dan juga merupakan

elemen penting dalam penciptaan nilai perusahaan yang menunjukkan

prospeknya pada masa yang akan datang. Tingkat profitabilitas perusahaan

dapat dilihat dari laporan keuangan yang secara periodik di up date sebagai salah satu kewajiban perusahaan public. Laporan keuangan menyediakan data mentah berupa angka-angka yang dapat dianalisis lebih lanjut.

Bukit (2003: 2) menyatakan bahwa dalam menilai suatu kinerja suatu

perusahaan, seorang investor biasanya berpandu pada prospektus dan laporan

keuangan perusahaan. Kemampuan perusahaan untuk menghasilkan laba dan

kegiatan operasinya merupakan fokus utama dalam penilaian prestasi

perusahaan (analisis fundamental perusahaan), karena laba perusahaan selain

merupakan indikator kemampuan perusahaan dalam memenuhi kewajiban

bagi para penyandang dananya, juga merupakan elemen dalam menciptakan

nilai perusahaan yang menunjukkan prospek perusahaan dimasa yang akan

datang.

Ukuran yang digunakan untuk menilai kinerja sangatlah beragam dan

kadang-kadang berbeda antara satu industri dengan industri lainnya. Tetapi

yang biasa digunakan oleh para manajer maupun investor selama ini adalah

menggunakan rasio keuangan perusahaan seperti rasio likuiditas (current ratio, quick ratio), rasio profitabilitas (return on equity, return on asset, return on invesment) serta rasio solvabilitas.

Sebagai contoh alat ukur tradisional yang sering digunakan untuk

menilai kinerja adalah Return on Equity (ROE) dan Return on Asset (ROA). ROE mengukur pengembalian nilai buku kepada pemilik perusahaan yang

merupakan perbandingan laba bersih terhadap ekuitas saham. Rasio ini juga

dipengaruhi oleh besar kecilnya utang perusahaan, jika proporsi utang

semakin besar maka rasio ini juga akan makin besar. Sedangkan ROA tidak

lain adalah perbandingan net profit after tax terhadap average total asset. Rasio ini memberikan gambaran seberapa efektif perusahaan menggunakan

seluruh asetnya didalamnya menghasilkan keuntungan. Nilai dari kedua rasio

keuangan diatas sudah tercantum dalam setiap laporan keuangan perusahaan

sehingga lebih mudah bagi investor dalam mengalisisnya untuk kemudian

dijadikan dasar menentukan kebijakan portofolio (Handoko, 2008:3).

Namun pada pelaksanaannya disadari juga bahwa ada kelemahan pada

alat ukur akuntansi tradisional yang disebut sebelumnya. Kelemahan alat ukur

tradisional sebagai pengukur penciptaan nilai bahwa alat ukur tersebut

mengabaikan adanya biaya modal, sehingga sulit mengetahui apakah suatu

perusahaan telah menciptakan nilai atau tidak. Alat ukur tradisional dapat

memberikan kesimpulan yang misleading.

Didorong oleh adanya ketidakpuasan atas lemahnya metode penilaian

yang ada sekarang ini dan juga kelemahan-kelemahan lain yang disebabkan

oleh mitos pasar serta ukuran-ukuran akuntansi yang seringkali menyesatkan,

maka Stewart dan Stern, analis keuangan dari Stern Stewart & Co. of New

York City mencetuskan pendekatan baru yang disebut Economic Value Added (EVA). Pradhono & Christiawan (2004: 141) menerangkan bahwa EVA menghitung economic profit dan bukan accounting profit.

Pada dasarnya, EVA mengukur nilai tambah dalam suatu periode

tertentu. Nilai tambah ini tercipta apabila perusahaan memperoleh keuntungan

(profit) di atas cost of capital perusahaan. Secara matematis, EVA dihitung dari laba setelah pajak dikurangi dengan cost of capital tahunan. Jika EVA positif, menunjukkan perusahaan telah menciptakan kekayaan. Taufik

(2007:5) menyatakan bahwa banyak manajer perusahaan menganggap bahwa

pendekatan EVA lebih menekankan pada penciptaan nilai perusahaan (create value). Kekuatan EVA yang paling berguna di dalam pengukuran kinerja keuangan adalah sangat fokus terhadap penciptaan nilai perusahaan yang

bermanfaat bagi pemegang saham. Sementara itu kelemahan EVA adalah

memerlukan estimasi biaya modal dan estimasi tersebut agak sulit untuk

dilakukan dengan tepat.

Menurut Utama (2003: 30) kesulitan yang dihadapi oleh perusahaan–

perusahaan di Indonesia dalam menerapkan penilaian kinerja keuangan

dengan metode EVA, disebabkan oleh dua faktor. Pertama, kondisi ekonomi makro yang masih sulit. Kondisi ini menyebabkan penjualan menurun,

sehingga rentetan dampak dari menurunnya penjualan ini adalah menurunnya

tingkat perolehan laba perusahaan. Yang kedua, faktor mikro dalam

perusahaan itu sendiri. Tingkat profitabilitas yang dihasilkan perusahaan

masih rendah, selain itu perekonomian di Indonesia ini masih tergolong

ekonomi biaya tinggi, sehingga manajemen perusahaan harus bekerja keras

agar dapat menekan biaya semaksimal mungkin untuk mencetak nilai tambah.

Namun demikian masih ada juga perusahaan–perusahaan di Indonesia

yang mampu mencetak EVA positif, dan kondisi ini berarti masih ada kemungkinan di masa mendatang perusahaan–perusahaan di Indonesia bisa

menerapkan EVA secara menyeluruh dalam menilai kinerjanya.

Pasar modal mempunyai indikator indeks harga saham yang menjadi

pintu gerbang sekaligus barometer utama untuk para investor dalam

mengambil keputusan stratejiknya. Perhitungan terhadap indeks harga saham

dapat dilakukan dengan berbagai cara dan metode. Cara yang umum

dilakukan melalui Indeks Harga Saham Gabungan (IHSG) yang merupakan

indeks komposit seluruh saham yang listing di BEI. Indeks lainnya yang

sangat berpengaruh adalah LQ-45, Kompas-100, Bisnis-27 dan Jakarta Islamic Index (JII).

Salah satu bidang investasi yang banyak diminati oleh para investor

asing maupun dalam negeri adalah perusahaan yang masuk dalam Jakarta Islamic Index (JII) dimana saham-saham yang masuk ke JII harus melalui filter syariah terlebih dahulu (berdasar ajaran Islam). JII mensyaratkan saham

dengan jenis usaha utama yang tidak bertentangan dengan prinsip syariah dan

sudah tercatat lebih dari tiga bulan kecuali termasuk dalam 10 kapitalisasi

besar. Seluruh saham anggota JII tersebut dinilai memenuhi syarat yang

ditetapkan oleh Dewan Syariah Nasional (DSN) MUI.

Pemilihan saham berdasarkan laporan keuangan tahunan atau tengah

tahun berakhir yang memiliki rasio kewajiban terhadap aktiva maksimal

sebesar 90%. Selanjutnya 60 saham dari susunan saham diatas berdasarkan

urutan rata rata kapitalisasi pasar terbesar selama satu tahun terakhir. JII juga

memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata rata nilai

perdagangan regular selama satu tahun terakhir (Kurniawan, 2008:41).

Bagi calon investor yang rasional, keputusan investasi dalam suatu

saham harus didahului oleh suatu proses analisis terhadap variable yang diperkirakan akan mempengaruhi return saham. Hal ini disebabkan oleh sifat saham yang sangat peka terhadap perubahan-perubahan yang terjadi, baik

perubahan kondisi pasar uang, kinerja ekonomi maupun situasi politik dalam

negeri.

Dalam konteks manajemen investasi, return atau tingkat keuntungan merupakan imbalan yang diperoleh dari investasi. Tingkat keuntungan

(return) merupakan rasio antara pendapatan investasi selama beberapa periode dengan jumlah dana yang diinvestasikan. Pada umumnya investor

mengharapkan keuntungan yang tinggi dengan resiko kerugian yang sekecil

mungkin, sehingga para investor berusaha menentukan tingkat keuntungan

investasi yang optimal dengan menentukan konsep investasi yang memadai.

Konsep ini penting karena tingkat keuntungan yang diharapkan dapat diukur.

Dalam hal ini tingkat keuntungan dihitung berdasarkan selisih antara capital gain dan capital loss. Rata-rata return saham biasanya dihitung dengan mengurangkan harga saham periode tertentu dengan harga saham periode

sebelumnya dibagi dengan harga saham sebelumnya.

Taufik (2007: 5) menjelaskan bahwa return saham sangat ditentukan sekali oleh faktor-faktor non fundamental dan fundamental perusahaan. Faktor

fundamental tersebut antara lain adalah Return on Equity (ROE), Return on Asset (ROA) dan Economic Value Added (EVA).

Penelitian ini merupakan replikasi penelitian yang dilakukan oleh Taufik

(2007) yang berjudul “Pengaruh Pendekatan Tradisional Accounting dan

Economic Value Added Terhadap Stock return Perusahaan Sektor Perbankan di Bursa Efek Jakarta”. Penelitian tersebut dilakukan terhadap perusahaan-

perusahaan yang bergerak pada sektor perbankan sebanyak 23 perusahaan.

Hasil penelitiannya menunjukkan bahwa kinerja keuangan yang diukur

dengan rasio Return On Equity (ROE), Return On Asset (ROA) dan Economic

Value Added (EVA) mempengaruhi stock return sektor perbankan di PT. Bursa Efek Jakarta, namun dominasinya tidak besar. EVA ternyata lebih

superior mempengaruhi stock return sektor perbankan dibandingkan dengan ROE dan ROA.

Perbedaan dengan penelitian sebelumnya adalah (1) Objek penelitian

sebelumnya adalah perusahaan-perusahaan yang bergerak pada sektor

perbankan yang tergabung dalam BEJ, sedangkan pada penelitian ini adalah

perusahaan yang tercatat Jakarta Islamic Index. (2) Tahun pengamatan penelitian sebelumnya adalah 2002-2005 sedangkan penelitian ini 2007–2009.

Dengan adanya kelebihan dan kekuarangan dari ROE, ROA dan EVA,

maka penulis ingin melihat apakah ketiga pendekatan tersebut memberikan

pengaruh yang sangat signifikan terhadap return saham perusahaan yang tercatat di JII.

Berdasarkan latar belakang diatas penulis tertarik untuk melakukan

penelitian dengan mengambil judul “Pengaruh Return on Equity (ROE), Return on Asset (ROA) dan Economic Value Added (EVA) terhadap Return Saham pada Perusahaan yang tercatat di Jakarta Islamic Index (JII)”

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka penulis akan

mengidentifikasikan masalah sebagai berikut :

1. Bagaimana pengaruh ROE, ROA dan EVA terhadap return saham pada perusahaan JII?

2. Berapa besar pengaruh ROE, ROA dan EVA terhadap return saham pada perusahaan JII?

3. Variabel apa yang paling dominan mempengaruhi return saham pada perusahaan JII?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian ini antara lain untuk :

a. Menganalisis pengaruh ROE, ROA dan EVA terhadap return saham pada perusahaan JII.

b. Menganalisis besarnya pengaruh ROE, ROA dan EVA terhadap

return saham pada perusahaan JII.

c. Menganalisis variabel manakah yang paling dominan mempengaruhi

return saham pada perusahaan JII.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak

yang terkait dalam permasalahan ini. Dari penelitian yang dilakukan

penulis diharapkan akan mampu memberikan manfaat sebagai berikut :

a. Bagi penulis, penelitian ini dapat menambah pengetahuan ROE, ROA

dan EVA sebagai pengukur kinerja keuangan perusahaan serta

pengaruhnya terhadap return saham di perusahaan JII.

b. Bagi perusahaan yang telah tercatat di perusahaan JII, hasil penelitian

ini dapat menunjukkan apakah ROE, ROA dan EVA sebagai

pengukuran kinerja perusahaan benar-benar mencerminkan nilai yang

berhasil diciptakan oleh perusahaan tersebut dari total modal yang

diinvestasikan sehingga berpengaruh terhadap return saham di perusahaan JII.

c. Bagi dunia akademik, diharapkan dapat memperkaya perbendaharaan

penelitian yang berkaitan dengan ilmu yang dikembangkan

dilingkungan akademik.

d. Bagi dunia praktisi, diharapkan penelitian ini dapat memberikan

referensi dan informasi bagi penelitian sejenis di masa mendatang.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Dalam mengukur kinerja perusahaan investor biasanya melihat kinerja

keuangan yang tercermin dari berbagai macam rasio. Menurut Panggabean

(2005:1), Return on Equity (ROE) dan Return on Asset (ROA) adalah merupakan salah satu indikator penting yang sering digunakan oleh investor

untuk menilai tingkat profitabilitas perusahaan sebelum melakukan investasi.

Namun pada penerapannya kedua alat ukur tersebut memiliki beberapa

kelemahan, sehingga muncul pendekatan baru yang dinamakan Economic Value Added (EVA). EVA memasukkan komponen biaya modal untuk mengukur kinerja perusahaan, dimana dalam alat ukur tradisional (ROE &

ROA) tidak pernah diperhitungkan.

1. Return On Equity (ROE)

a. Pengertian Return On Equity (ROE)

ROE merupakan rasio antara laba bersih setelah pajak terhadap

penyertaan modal saham sendiri yang berarti juga merupakan untuk

menilai seberapa besar tingkat pengembalian (prosentase) dari saham

sendiri yang ditanamkan dalam bisnis (Widiyanto, 1993:53) yang

dikutip oleh Uni (2006:31).

Menurut Riyanto (1995:36) Return On Equity (ROE) adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal

sendiri disatu pihak dengan jumlah modal sendiri yang menghasilkan

laba tersebut di pihak lain atau dengan kata lain rentabilitas modal

sendiri adalah kemampuan suatu perusahaan dengan modal sendiri

yang bekerja di dalamnya untuk menghasilkan keuntungan laba yang

diperlukan untuk menghitung return on equity adalah laba usaha setelah dikurangi dengan bunga modal asing dan pajak perseroan atau

income tax (earning after tax / EAT).

b. Keunggulan Return On Equity (ROE)

Return saham sangat ditentukan sekali oleh faktor-faktor non fundamental dan fundamental perusahaan. Faktor fundamental tersebut

salah satunya adalah Return On Equity (ROE). ROE mengukur pengembalian nilai buku kepada pemilik perusahaan yang merupakan

perbandingan laba bersih terhadap ekuitas saham (Weston et.

Al,:1995) kutipan dari Taufik (2007:5). Rasio ini memberikan

gambaran seberapa efektif perusahaan menggunakan seluruh assetnya

didalam menghasilkan keuntungan.

c. Kelemahan Return On Equity (ROE)

Menurut Bodie, Kane and Marcus (2002) yang dikutip oleh

Panggabean (2005:3) Return On Equity (ROE) yang merupakan perbandingan antara laba bersih dengan ekuitas ini merupakan salah

satu dari dua faktor dasar dalam menetukan pertumbuhan tingkat

pendapatan perusahaan. Ada dua sisi dalam menggunakan ROE,

kadang-kadang diasumsikan bahwa ROE yang akan datang merupakan

perkiraan dari ROE yang lalu. Tetapi ROE yang tinggi pada masa yang

lalu tidak menjamin ROE yang akan datang masih tetap tinggi. Dan

salah satu kelemahannya antara lain ROE tidak mempertimbangkan

biaya ekuitas saham.

d. Perhitungan Return On Equty (ROE)

ROE (Return on Equity); yaitu suatu rasio yang mengukur seberapa efektif perusahaan memanfaatkan kontribusi pemilik dan/atau seberapa

efektif perusahaan menggunakan sumber-sumber lain untuk

kepentingan pemilik (Handoko, 2008:32).

Laba Bersih

ROE =

Modal pemilik

2. Return on Asset (ROA)

a. Pengertian Return on Asset (ROA)

Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan

antara keuntungan atau laba yang diperoleh dari kegiatan pokok

perusahaan dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan (operatimg asset). Operating Asset adalah semua aktiva kecuali investasi jangka panjang dan aktiva-aktiva lain yang tidak digunakan dalam kegiatan atau usaha

memperoleh penghasilan yang rutin atau usaha pokok perusahaan.

Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan

kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva

yang dimiliki untuk menghasilkan laba. ROA (Return On Asset) adalah rasio keuntungan bersih setelah pajak untuk menilai seberapa besar

tingkat pengembalian dari asset yang dimiliki oleh perusahaan. ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif pula

atau rugi. Hal ini menunjukkan kemampuan dari modal yang

diinvestasikan secara keseluruhan belum mampu untuk menghasilkan

laba (Hakim, 2006:19)

b. Keunggulan Return on Asset (ROA)

Keunggulan ROA diantaranya adalah sebagai berikut (Hakim,

2006:20):

• ROA merupakan pengukuran yang komprehensif dimana

seluruhnya mempengaruhi laporan keuangan yang tercermin dari

rasio ini.

• ROA mudah dihitung, dipahami, dan sangat berarti dalam nilai

absolut.

• ROA merupakan denominator yang dapat diterapkan pada setiap

unit organisasi yang bertanggung jawab terhadap profitabilitas dan

unit usaha.

c. Kelemahan Return on Asset (ROA)

Disamping beberapa keunggulan diatas ROA juga memiliki kelemahan

yaitu (Lisa,1999):

• Pengukuran kinerja dengan menggunakan ROA membuat manajer

divisi memiliki kecenderungan untuk melewatkan project-project

yang menurunkan divisional ROA, meskipun sebenarnya

proyek-proyek tersebut dapat meningkatkan tingkat keuntungan

perusahaan ecara keseluruhan.

• Manajemen juga cenderung untuk berfokus pada tujuan jangka

pendek dan bukan tujuan jangka panjang.

• Sebuah project dalam ROA dapat meningkatkan tujuan jangka

pendek, tetapi project tersebut mempunyai konsekuensi negatif dalam jangka panjang. Yang berupa pemutusan beberapa tenaga

penjualan, pengurangan budget pemasaran, dan penggunaan bahan baku yang relatif murah sehingga menurunkan kualitas produk

dalam jangka panjang.

d. Perhitungan Return on Asset (ROA)

ROA (Return on Asset); Rasio ini sering juga disebut sebagai Return on Investment. Rasio ini mengukur seberapa efektif perusahaan dalam memanfaatkan sumber ekonomi yang ada untuk menghasilkan laba.

Untuk menghitung ROA digunakan rumus (Handoko, 2008:32):

Laba bersih

ROA =

Total aktiva

3. Economic Value Added (EVA)

a. Pengertian Economic Value Added (EVA)

Menurut Blocher, Kung H, Thomas W (2001:965), definisi EVA

adalah “laba suatu unit bisnis setelah pajak dan setelah mengurangi

biaya modal”. Economic Value Added menurut Hansen, Mowen (2005 : 126) adalah ukuran kinerja yang dihitung dengan cara mengambil

laba bersih operasional dikurangi total biaya modal tahunan.

Young & O’Byrne dalam bukunya “EVA dan Manajemen Berdasarkan

Nilai” (2001 : 5), menjelaskan bahwa :

“EVA didasarkan pada gagasan laba ekonomis, yaitu mensyaratkan

sebuah perusahaan dapat menutupi tidak hanya biaya operasi tetapi

juga seluruh biaya modal. EVA mengukur perbedaan, dalam

pengertian keuangan antara pengembalian atas modal perusahaan dan

biaya modal. Hal tersebut serupa dengan pengukuran keuntungan

dalam akuntansi konvensional, tetapi dengan satu perbedaan penting,

EVA mengukur biaya seluruh modal”.

Dari definisi di atas dapat ditarik kesimpulan bahwa Economic Value Added (EVA) merupakan sistem manajemen keuangan untuk mengukur laba ekonomi perusahaan yang dapat dijadikan sebagai alat

pengukuran kinerja perusahaan karena EVA diperoleh dari laba yang

tertinggal setelah dikurangi dengan biaya modal.

b. Keunggulan Economic Value Added (EVA)

EVA adalah nilai tambah ekonomis yang diciptakan perusahaan dari

kegiatan atau strateginya selama periode tertentu. Prinsip EVA

memberikan sistem pengukuran yang baik untuk menilai suatu kinerja

dan prestasi keuangan manajemen perusahaan karena EVA

berhubungan langsung dengan nilai pasar sebuah perusahaan. Pihak

manajemen perusahaan dapat melakukan banyak hal untuk

menciptakan nilai tambah, tetapi pada prinsipnya EVA akan meningkat

jika manajemen melakukan satu dari tiga hal berikut ini (Lisa 1999,

dikutip dalam Steward, 1993) :

1) Meningkatkan laba operasi tanpa adanya tambahan modal.

2) Menginvestasikan modal baru ke dalam project yang mendapat

return lebih besar dari biaya modal yang ada.

3) Menarik modal dari aktivitas-aktivitas usaha yang tidak

menguntungkan.

Meningkatnya laba operasi tanpa adanya tambahan modal berarti

manajemen dapat menggunakan aktiva perusahaan secara efisien untuk

mendapatkan keuntungan yang optimal.

Keunggulan EVA sebagai alat pengukuran kinerja keuangan

perusahaan menurut Govindarajan meliputi :

1) Dengan EVA seluruh unit usaha memiliki sasaran laba yang sama

untuk perbandingan investasi.

2) Dengan meningkatnya EVA maka investasi-investasi akan

menghasilkan laba diatas biaya modal sehingga akan lebih menarik

para manajer untuk berinvestasi dalam perusahaan tersebut.

3) Adanya tingkat suku bunga yang berbeda dapat digunakan untuk

jenis asset yang berbeda pula.

4) EVA memiliki korelasi positif yang lebih kuat tehadap

perubahan-perubahan nilai pasar perusahaan.

Keunggulan EVA menurut Mirza, 1997 yaitu EVA memfokuskan

penilaiannya pada nilai tambah dengan memperhatikan beban biaya

modal sebagai konsekuensi investasi. Dengan diperhitungkannya biaya

modal maka dapat diketahui apakah perusahaan dapat menciptakan

nilai tambah atau tidak. Kelebihan EVA yang lain adalah dapat

digunakan secara mandiri tanpa memerlukan data pembanding.

c. Kelemahan Economic Value Added (EVA)

Disamping beberapa keunggulan diatas, EVA juga memiliki

kelemahan yaitu EVA hanya menggambarkan penciptaan nilai pada

suatu periode tahun tertentu. Padahal nilai perusahaan merupakan

akumulasi EVA selama umur perusahaan. Sehingga suatu perusahaan

mempunyai nilai EVA pada periode tertentu postif tetapi nilai

perusahaan tersebut rendah karena nilai EVA dimasa lalunya negatif.

(Dewi dikutip dalam Utama,2002).

Kelemahan EVA menurut Mirza (1997), yaitu dalam perhitungan

biaya modalnya EVA relatif sulit karena memerlukan data yang lebih

banyak dan dianalisa secara lebih mendalam. Dengan demikian secara

tidak langsung mendorong para eksekutif untuk berfikir dan bertindak

seperti para pemegang saham, yaitu memilih tingkat investasi yang

meningkatkan tingkat return dan meminimumkan tingkat biaya modal

(cost of capital) sehingga nilai perusahaan dapat maksimum.

d. Perhitungan Economic Value Added (EVA)

Menghitung EVA adalah laba bersih operasional dikurangi dengan

seluruh biaya modal yang terpakai. (Young & O’byrne, 2001: 49).

Persamaan EVA ditunjukkan sebagai berikut :

Sebelum mendapatkan nilai EVA ada beberapa hal pokok yang harus

dilakukan yaitu, dengan menghitung :

EVA = NOPAT (Net Operating Profit After Tax) – Capital Charges

1)Net Operating Profit After Tax (NOPAT/Laba Operasional Setelah Pajak)

Adalah laba yang diproleh dari operasi perusahaan setelah dikurangi

pajak perusahaan tetapi tidak mengikutsertakan faktor-faktor

non-operasional dan laba/rugi luar biasa, seperti laba/rugi dari

penghentian usaha. NOPAT dirumuskan sebagai berikut : (Young &

O’byrne, 2001 : 39)

NOPAT = laba usaha + penghasilan bunga + bagian laba / rugi

bersih anak perusahaan + pendapatan investasi lainnya - kerugian

lainnya - pajak penghasilan.

2)Capital Charge

Merupakan hasil perkalian antara modal yang diinvestasikan dengan

rata-rata tertimbang dari biaya modal. Biaya modal merupakan

biaya riil yang harus ditanggung karena menggunakan dana dari

sumber pembiayaan perusahaan, yaitu hutang dan ekuitas.

Dikatakan biaya riil karena besarnya biaya modal didasarkan pada

tingkat hasil pengembalian yang diharapkan oleh

investor/pemegang saham. (Young & O’byrne 2001 : 148). Capital Charge merupakan aspek yang penting dari EVA di dalamnya tidak hanya memperhitungkan charge (bentuk bunga) yang harus dibayarkan kepada kreditor, tapi juga biaya – biaya yang seharusnya

dibayarkan kepemegang saham. (Young & O’byrne, 2001:39).

Capital Charge diformulasikan sebagai berikut :

Capital Charge = WACC (Weighted Average Cost of Capital) x

Invested Capital.

3)Invested Capital / IC (Modal yang diinvestasikan)

Modal yang diinvestasikan adalah jumlah seluruh keuangan

perusahaan, terlepas dari kewajiban jangka pendek, passiva yang

tidak mengandung bunga, seperti hutang, upah yang akan jatuh

tempo, dan pajak yang akan jatuh tempo. Modal yang akan

diinvestasikan sama dengan jumlah ekuitas pemegang saham,

seluruh hutang jangka pendek dan jangka panjang yang

menanggung bunga, hutang dan kewajiban jangka panjang lainnya.

Modal yang diinvestasikan dirumuskan sebagai berikut :

IC = hutang jangka pendek + hutang jangka panjang +

kewajiban jangka panjang lain + ekuitas pemegang saham

Dalam perhitungan EVA yang digunakan adalah rata-rata IC.

Untuk mencari rata –rata IC adalah sebagai berikut :

Rata-rata IC = (IC awal + IC akhir) / 2

(Young & O’byrne, 2001: 46 & 50).

4)Weighted Average Cost of Capital (WACC / Biaya Tertimbang Rata - Rata Atas Modal).

Biaya modal suatu perusahaan bergantung tidak hanya pada biaya

utang dan pembiayaan ekuitas tetapi juga seberapa banyak dari

masing-masing itu dimiliki dalam struktur modal. Hubungan tersebut

digabungkan dalam biaya modal rata-rata tertimbang (WACC).

WACC merupakan tingkat return minimum yang harus diberikan perusahaan untuk memenuhi harapan kreditur maupun pemegang

saham. WACC dapat diperoleh dengan mengalikan secara langsung

masing-masing komponen biaya modal dengan besarnya proporsi

dalam struktur modal yang bersangkutan. (Young & O’byrne, 2001 :

149).

WACC dirumuskan sebagai berikut :

utang ekuitas

WACC = (b. utang) (1 – T) + (b.ekuitas)

Pembiayaan total Pembiayaan total

Dimana pembiayaan total adalah jumlah dari nilai pasar dari utang

dan pembiayaan ekuitas, dan T adalah tingkat pajak perusahaan.

4. Saham

Salah satu investasi yang cukup menarik masyarakat adalah investasi

dalam bentuk saham. Saham adalah sebuah surat berharga yang dikeluarkan

oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT) atau yang

biasa disebut emiten. Saham menyatakan bahwa pemilik saham tesebut adalah

sebagai pemilik perusahaan tersebut. Dengan demikian kalau investor

membeli saham, maka ia pun menjadi pemilik atau pemegang saham

perusahaan (Bukit, 2003: 32).

Jenis-jenis Saham

Bukit (2003: 33) Saham terdiri dari beberapa jenis dan dapat dibedakan

melalui cara pengalihan dan manfaat yang diperoleh para pemegang saham,

yaitu :

a. Cara peralihan hak

Saham atas tunjuk (bearer stock). Di atas sertifikat saham ini tidak ditulis nama pemiliknya sehingga kepemilikan atas tunjuk ini dapat

dengan mudah dialihkan atau dipindahtangankan kepada orang lain karena

sifatnya mirip dengan uang.

Saham atas nama (registered stocks). Di atas sertifikat ditulis nama pemiliknya. Cara pengalihannya harus memenuhi suatu prosedur tertentu

yaitu dengan dokumen pengalihan dan kemudian nama pemiliknya dicatat

dalam buku perusahaan yang khusus memuat daftar nama pemegang

saham. Kalau sertifikat saham ini hilang, pemilik dapat memintakan

penggantian karena namanya sudah ada dalam buku perusahaan.

b. Hak atas tagihan (klaim)

Dilihat dari segi manfaatnya, pada dasarnya saham dapat

digolongkan menjadi saham biasa dan saham preferen.

1) Saham biasa (common stock). Saham biasa menempatkan pemiliknya paling akhir terhadap pembagian deviden dan hak atas keuangan

perusahaan setelah dilikuidasi dibandingkan dengan saham preferen.

2) Saham preferen (preferred stock). Didalam prakteknya, terdapat berbagai jenis saham preferen, yaitu :

Cummulative Preferred Stocks. Saham preferen jenis ini memberikan hak kepada pemiliknya atas pembagian deviden yang

sifatnya kumulatif dalam suatu prosentase atau jumlah tertentu dalam

arti bahwa kalau dalam tahun tertentu dividen yang dibayar tidak

mencukupi atau tidak dibayar sama sekali, maka hal ini

dipertimbangkan pada tahun-tahun berikutnya. Pembayaran diveden

kepada pemegang saham preferen selalu didahulukan dari pemegang

saham biasa.

Non Cummulative Preferred Stock. Pemilik saham jenis ini mendapat prioritas dalam pembagian dividen sampai pada suatu

prosentasi atau jumlah tertentu, tetapi tidak bersifat kumulatif. Dengan

demikian apabila pada suatu tahun tertentu dividen yang dibayarkan

lebih besar daripada jumlah yang ditentukan atau tidak dibayar sama

sekali, maka hal itu tidak diperhitungkan pada tahun berikutnya.

Participacing Preferred Stocks. Pemilik saham jenis ini selain memperoleh dividen ekstra, sete;lah dividen dibayarkan penuh kepada

seluruh pemegang saham preferen, mereka juga memperoleh dividen

ekstra bersama-sama dengan pemegang saham biasa.

Convertible Preferred Stocks. Keistimewaan saham jenis ini adalah karena memberikan kesemnpatan kepada pemiliknya untuk

menukarnya mejadi saham biasa setiap waktu menurut jumlah yang

telah ditentukan sebelumnya.

5. Return Saham

Tingkat keuntungan (return) merupakan rasio antara pendapatan investasi selama beberapa periode dengan jumlah dana yang diinvestasikan.

Pada umumnya investor mengharapkan keuntungan yang tinggi dengan resiko

kerugian yang sekecil mungkin, sehingga para investor berusaha menentukan

tingkat keuntungan investasi yang optimal dengan menentukan konsep

investasi yang memadai. Konsep ini penting karena tingkat keuntungan yang

diharapkan dapat diukur. Dalam hal ini tingkat keuntungan dihitung

berdasarkan selisih antara capital gain dan capital loss. Rata-rata return

saham biasanya dihitung dengan mengurangkan harga saham periode tertentu

dengan harga saham periode sebelumnya dibagi dengan harga saham

sebelumnya.

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasi yang sudah terjadi dan return ekspektasi yang belum terjadi namun di harapkan dapat terjadi dimasa mendatang. Return realisasi

(Realized Return) merupakan return yang telah terjadi. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja perusahaan dan

dihitung berdasarkan data hitoris. return ekspektasi (Expected Return) adalah

return yang diharapkan akan diperoleh oleh investor dimasa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi. (Jogiyanto, 2000) yang dikutip oleh (Hakim, 2006:21).

Komponen return meliputi:

a. Capital Gain (loss) merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual (harga beli) diatas harga beli (harga

jual) yang keduanya terjadi dipasar sekunder.

b. Yield merupakan pendapatan atau aliran kas yang diterima investor secara periodik, misalnya berupa deviden atau bunga. Yield dinyatakan dalam presentase dari modal yang ditanamkan (Halim,2003).

B. Keterkaitan Antara ROE, ROA & EVA dan Pengaruhnya Terhadap Return Saham

Secara umum EVA dan ROA dianggap sebagai pengukur terbaik dari

kinerja suatu perusahaan. EVA digunakan untuk menilai kinerja operasional,

karena secara fair juga mempertimbangkan required rate of return yang dituntut oleh para investor dan kreditor. Berkaitan dengan EVA sebagai alat

ukur kinerja yang mempertimbangkan harapan para investor terhadap

investasi yang dilakukan, maka EVA mengidentifikasikan seberapa jauh

perusahaan telah menciptakan nilai bagi pemilik perusahaan.

Menurut Bodie, Kane and Marcus (2002) yang dikutip oleh

Panggabean (2005:3) Return on Equity (ROE) yang merupakan perbandingan antara laba bersih dengan ekuitas ini merupakan salah satu dari dua faktor

dasar dalam menetukan pertumbuhan tingkat pendapatan perusahaan. Ada dua

sisi dalam menggunakan ROE, kadang-kadang diasumsikan bahwa ROE yang

akan datang merupakan perkiraan dari ROE yang lalu. Tetapi ROE yang

tinggi pada masa yang lalu tidak menjamin ROE yang akan datang masih tetap

tinggi. Dan salah satu kelemahannya antara lain ROE tidak

mempertimbangkan biaya ekuitas saham. Teori tersebut membuktikan bahwa

penelitian ini sejalan dengan teori yang menghasilkan data dengan Return On Equity yang tidak signifikan terhadap return saham.

ROA adalah perbandingan net profit after tax terhadap average total asset. Rasio ini memberikan gambaran seberapa efektif perusahaan menggunakan seluruh asetnya didalamnya menghasilkan keuntungan. Nilai

dari kedua rasio keuangan diatas sudah tercantum dalam setiap laporan

keuangan perusahaan sehingga lebih mudah bagi investor dalam

menganalisisnya untuk kemudian dijadikan dasar menentukan kebijakan

portofolio (Handoko, 2008:3). Dengan menggunakan rasio keuangan akan

memudahkan investor melakukan investasi untuk mendapatkan keuntungan

atau return sehingga ROA menjadi variabel yang mempengaruhi return

saham.

Menurut analis keuangan dari Stewart & Co. of New York City, EVA mengukur nilai tambah dalam suatu periode tertentu. Nilai tambah ini tercipta

apabila perusahaan memperoleh keuntungan (profit) di atas cost of capital

perusahaan. Secara matematis, EVA dihitung dari laba setelah pajak dikurangi

dengan cost of capital tahunan. Jika EVA positif, menunjukkan perusahaan telah menciptakan kekayaan, maka EVA dijadikan suatu patokan dalam

menentukan jumlah dana yang akan dinvestasikan.

Analisis penilaian kinerja dengan menggunakan ROE, ROA & EVA jika

dihubungkan dengan Return Saham adalah jika kinerja suatu perusahaan semakin baik maka return yang dihasilkan oleh suatu perusahaan semakin tinggi sehingga harga saham perusahaan semakin tinggi sehingga resiko yang

ditimbulkan semakin kecil. Hal ini karena tingkat pengembalian yang

dihasilkan suatu perusahaan lebih tinggi sehingga dapat meminimalkan resiko

menjadi sekecil mungkin.

Sehingga pada tahap akhir penelitian akan dilihat kecenderungan

terhadap perubahan yang akan terjadi. Dari hasil perhitungan antara metode

ROE, ROA & EVA dapat dilihat dari segi mana perusahaan mampu

memperoleh penilaian yang baik dan juga penilaian yang masih kurang baik

dan juga dapat diketahui bagaimana pengaruhnya terhadap Return Saham.

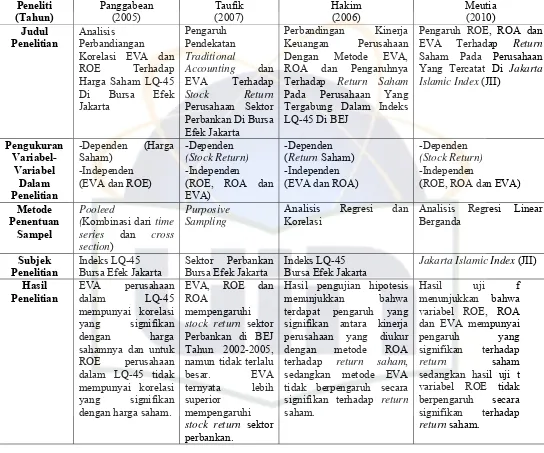

C. Hasil Penelitian Terdahulu

Penelitian yang berkenaan dengan analisis ROE, ROA dan EVA telah

banyak dilakukan, baik yang berasal dari dalam maupun luar negeri. Berikut

beberapa penelitian sebelumnya:

Panggabean (2005) mengatakan bahwa berdasarkan hasil analisis dan pembahasan tentang analisis perbandingan korelasi EVA dan ROE terhadap

Harga Saham pada 20 perusahaan di Bursa Efek Jakarta dapat disimpulkan

beberapa hal pokok sebagai berikut: Economic Value Added (EVA) perusahaan dalam LQ-45 mempunyai korelasi yang signifikan dengan harga

sahamnya, Namun Return on Equity (ROE) perusahaan dalam LQ-45 tidak mempunyai yang signifikan dengan harga saham.

Taufik (2007) melakukan pengujian asumsi klasik yang pada dasarnya untuk melihat apakah data-data dalam penelitian ini dapat digunakan untuk

meregresikan antara variabel bebas (ROE, ROA dan EVA) dan variabel

terikat (Stock Return). Berdasarkan hasil uji ANOVA terlihat bahwa antara variabel independent (ROE, ROA dan EVA) dengan variabel dependent (stock return) mempunyai pengaruh yang signifikan. Namun demikian dominasi variabel independent terhadap variabel dependent tersebut tidak terlalu besar yaitu hanya 27,9% sedangkan sebagian besar (72,1%) didominasi oleh faktor

lain.

Hakim (2006) menemukan bahwa secara simultan EVA dan ROA berpengaruh secara signifikan terhadap return saham. Namun secara parsial

hanya ROA saja yang berpengaruh secara signifikan terhadap return saham,

29 sedangkan EVA tidak berpengaruh secara signifikan. Hasil ini menunjukkan

pengukuran kinerja keuangan dengan metode ROA lebih baik dibandingkan

dengan metode EVA dalam pengaruhnya terhadap return saham. Hal ini disebabkan karena para investor masih menganggap bahwa metode

perhitungan ROA masih efektif dalam memperkirakan tingkat keuntungan

Tabel 2.1

Penelitian Terdahulu dan Kini Peneliti

Pengaruh ROE, ROA dan EVA Terhadap Return Saham Pada Perusahaan Yang Tercatat Di Jakarta Islamic Index (JII)

Pengukuran

Jakarta Islamic Index (JII)

Hasil stock return sektor Perbankan di BEJ stock return sektor perbankan. terhadap return saham, sedangkan metode EVA

sedangkan hasil uji t variabel ROE tidak berpengaruh secara signifikan terhadap return saham.

D. Kerangka Pemikiran Teoritis

Dengan mengadakan penilaian terhadap laporan keuangan dengan

menggunakan metode EVA, akan dapat diketahui tentang perkembangan atau

kemunduran keadaan keuangan perusahaan. Selain itu konsep EVA juga dapat

dijadikan sebagai alat pengukuran kinerja bagi perusahaan. Karena EVA

dinilai lebih mencerminkan nilai bisnis secara nyata dengan mengukur nilai

tambah (value added) yang dihasilkan perusahaan kepada investor.

EVA berangkat dari konsep biaya modal, yakni resiko yang dihadapi

perusahaan dalam melakukan investasinya. Secara sederhana dapat dikatakan

bahwa jika nilai EVA lebih besar dari 0 (Nol), maka telah terjadi proses nilai

tambah pada perusahaan. Dan apabila EVA sama dengan 0 (Nol)

menunjukkan posisi impas pada perusahaan, sedangkan jika EVA lebih kecil

dari 0 (Nol) menunjukkan tidak adanya nilai tambah bagi perusahaan, karena

laba yang tersedia tidak bisa memenuhi harapan investor.

Selain EVA, pendekatan tradisional seperti ROE dan ROA juga

digunakan sebagai alat untuk mengukur kinerja perusahan dan berpengaruh

terhadap return saham meskipun masih banyak kelemahannya bila menggunakan kedua pendekatan tradisional ini.

Berdasarkan kerangka teori yang telah dikemukakan dapat

disederhanakan dalam bentuk kerangka pemikiran sebagai berikut:

32

Gambar 2.1

Skema Kerangka Pemikiran

Jakarta Islamic Index

ROE ROA EVA

Return Saham

E. Hipotesis

Berdsarkan kerangka pemikiran diatas, maka dapat dirumuskan suatu

hipotesis yang merupakan dugaan sementara dalam menguji suatu penilaian,

yaitu:

H0 :“Tidak terdapat pengaruh yang signifikan antara ROE, ROA & EVA

terhadap return saham”.

H1 :“Terdapat pengaruh yang signifikan antara ROE, ROA & EVA terhadap

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Perlu kiranya bagi penulis untuk membatasi ruang lingkup penelitian

agar dalam pembahasan tidak menyimpang dari permasalahan yang akan

diteliti. Dalam penelitian ini ruang lingkup penelitian hanya untuk melihat

pengaruh ROE, ROA dan EVA terhadap return saham pada 30 (tiga puluh) perusahaan yang terdaftar di JII berdasarkan laporan keuangan selama 3 (tiga)

tahun yaitu pada tahun 2007-2009.

B. Metode Penentuan Sampel

Dalam penelitian ini, metode penentuan sampel yang digunakan adalah

metode judgement sampling atau purposive sampling. Metode ini pada dasarnya memberikan hak pada penulis untuk menentukan langsung calon

objek penelitian sebagai sampel. Dengan kata lain selama objek yang akan

diteliti sesuai dengan karakteristik/sifat yang diperlukan, maka dapat dijadikan

elemen sampel dalam penelitian. Sampel yang digunakan oleh penulis adalah

laporan keuangan pada perusahaan yang terdaftar pada JII.

C. Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder yang diperoleh dari Jakarta

Islamic Index (JII). Data yang digunakan dalam penelitian ini meliputi:

1. Daftar dan informasi perusahaan yang terdaftar dalam JII pada tahun

2007-2009.

2. Laporan keuangan (Annual Report) 30 (tiga puluh) perusahaan yang dijadikan sampel tahun 2007-2009 yang diterbitkan meliputi Neraca,

Laporan Laba Rugi, dan Laporan Arus Kas.

3. Harga penutupan saham perusahaan pada tahun 2006-2009

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

dengan metode survei terhadap data-data sekunder yang diperoleh dari JII

serta studi literatur yaitu dengan meneliti serta mengkaji dan menelaah

literatur-literatur yang ada kaitannya dengan masalah yang diteliti, kemudian

dijadikan pedoman dalam melakukan studi dan penelitian di lapangan.

D. Metode Analisis

1. Analisis Regresi Linear Berganda

Metode analisis yang digunakan adalah metode statistik dengan

menggunakan analisis regresi Berganda. Untuk menganalisis pengaruh

ROE, ROA, dan EVA terhadap Return Saham, model linear berganda yang digunakan dirumuskan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + ε Dimana:

a = konstanta

b = koefisien regresi

Y = Return Saham

X1 = Return On Equity X2 = Return On Asset X3 = Economic Value Added

ε = standar error

Keandalan analisis regresi linear berganda dengan persamaan

kuadrat terkecil (OLS) sebagai alat estimasi sangat ditentukan oleh

signifikansi parameter-parameter yang ada dalam hal ini adalah koefisien

regresi yang dapat dilakukan dengan uji t dan uji f test.

Pengujian-pengujian tersebut adalah sbb:

a. Koefisien Determinasi (R2)

Koefisien determinasi menunjukkan seberapa besar prosentase variasi

dalam variabel dependen yang dapat dijelaskan dalam variabel

independen. Nilai R2 terletak antara 0 dan 1. Jika R2 semakin besar,

maka semakin besar variasi dalam variabel independen. Hal ini berarti

semakin tepat garis regresi tersebut mewakili hasil penelitian yang

sebenarnya. Koefisien determinasi dinyatakan dalam prosentase

tertentu.

b. Pengujian Koefisien Regresi Parsial (Uji t)

Uji t dilakukan untuk mengetahui apakah masing-masing variabel

independen secara parsial berpengaruh terhadap variabel dependen.

Langkah – langkah pengujiannya adalah sebagai berikut :

a). Perumusan Hipotesis

Ho : ρ = 0, berarti tidak ada pengaruh yang signifikan dari variabel

independen terhadap variabel dependen.

H1 : ρ = 0, berarti ada pengaruh yang signifikan dari variabel

independen terhadap variabel dependen.

b). Menentukan tingkat signifikansi (α), yaitu sebesar 5%

c). Menentukan kriteria penerimaan atau penolakan Ho, yakni dengan

melihat nilai signifikan :

Jika Sig < 0,05 maka Ho ditolak atau Ha diterima

Jika Sig > 0,05 maka Ho diterima atau Ha ditolak

d). Pengambilan keputusan

c. Pengujian Koefisien Regresi Serentak (Uji F)

Uji F digunakan untuk mengetahui apakah semua variabel independen

secara simultan yang dapat berpengaruh terhadap variabel dependen.

Langkah- langkah pengujiannya adalah sebagai berikut :

a). Pengujian Hipotesis

Ho : β = 0, berarti tidak ada pengaruh yang signifikan dari variabel

independen secara simultan terhadap variabel dependen.

H1 :β=0, berarti ada pengaruh yang signifikan dari variabel

independen secara simultan terhadap variabel dependen.

b). Menentukan tingkat signifikansi (α), yaitu sebesar 5%

c). Menentukan kriteria penerimaan atau penolakan Ho, yakni dengan

melihat nilai signifikan :

Jika Sig < 0,05 maka Ho ditolak atau Ha diterima

Jika Sig > 0,05 maka Ho diterima atau Ha ditolak

d). Pengambilan keputusan

d. Uji Asumsi Klasik

a). Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi

normal. Seperti diketahui bahwa uji t dan uji f mengasumsikan

bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini

dilanggar maka uji statistik menjadi tidak valid untuk jumlah

sampel kecil. Ada dua cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji

statisistik (Ghozali, 2005:110).

b). Uji Heteroskedastisitas

Uji Heteroskedastisitas merupakan pengujian apakah dalam sebuah

model regresi terjadi ketidaksamaan varian dari residual satu

pengamatan ke pengamatan yang lain. Jika residual satu

pengamatan ke pengamatan yang lain tetap, maka disebut

homoskedastisitas. Kebalikannya jika residual satu pengamatan ke

pengamatan yang lain berbeda, maka disebut heteroskedastisitas

(Handoko, 2008:41). Model regresi yang baik adalah yang

Homoskedastisitas atau tidak terjadi Heteroskedastisitas.

Kebanyakan data crossection mengandung situasi

heteroskedastisitas karena data ini menghimpun data yang

mewakili berbagai ukuran yaitu kecil, sedang dan besar (Ghozali,

2005:105).

c). Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika

terjadi korelasi, maka dinamakan ada problem autokorelasi.

Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lainnya. Masalah ini timbul karena

residual (kesalahan pengganggu) tidak bebas dari satu observasi ke

observasi lainnya (Ghozali, 2005:95).

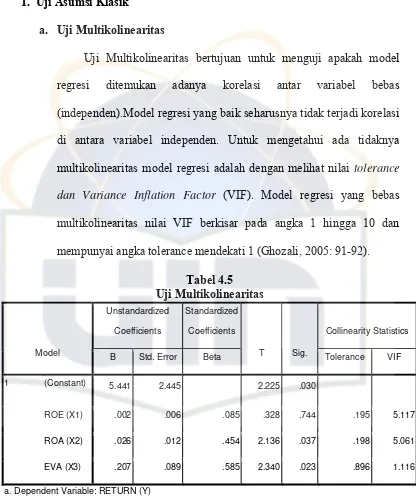

d). Uji Multikoloniearitas

Uji multikoloniearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen. Jika variabel independen

saling berkorelasi, maka variabel-variabel ini tidak orthogonal.

Variabel ortogonal adalah variabel independen yang nilai korelasi

antar sesama variabel independen sama dengan nol (Ghozali,

2005:91).

E. Operasional Variabel Penelitian

Operasional variabel penelitian merupakan pendefinisian dari

serangkaian variabel yang digunakan dalam penulisan untuk menyamakan

makna dari suatu variabel. Dalam hal ini ada beberapa variabel yang

digunakan yaitu sebagai berikut, variable independent (variabel bebas) terhadap variable dependent (variabel terikat) akan digunakan analisis statistik, yakni model analisis linier berganda.

Tabel 3.1

Operasional Variabel Penelitian

Variabel Indikator skala

ROE

3. Invested Capital / IC (Modal yang diinvestasikan)

4. Weighted Average Cost of Capital (WACC / Biaya Tertimbang Rata-rata Atas Modal)

Nominal

Return Saham

(Hakim, 2006:21)

Perubahan return saham Nominal

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Sejarah Jakarta Islamic Indeks (JII)

Jakarta Islamic Index atau biasa disebut JII adalah salah satu indeks saham yang ada di Indonesia yang menghitung index harga

rata-rata saham untuk jenis saham-saham yang memenuhi kriteria syariah.

Pembentukan JII tidak lepas dari kerja sama antara Pasar Modal Indonesia

(dalam hal ini PT Bursa Efek Jakarta) dengan PT Danareksa Invesment

Management (PT DIM).

Penentuan kriteria dalam pemilihan saham dalam JII melibatkan

Dewan Pengawas Syariah PT DIM. Saham-saham yang akan masuk ke JII

harus melalui filter syariah terlebih dahulu. Berdasarkan arahan Dewan

Pengawas Syariah PT DIM, ada 4 syarat yang harus dipenuhi agar

saham-saham tersebut dapat masuk ke JII:

a. emiten tidak menjalankan usaha perjudian dan permainan yang

tergolong judi atau perdagangan yang dilarang

b. bukan lembaga keuangan konvensional yang menerapkan sistem riba,

termasuk perbankan dan asuransi konvensional

c. usaha yang dilakukan bukan memproduksi, mendistribusikan, dan

memperdagangkan makanan/minuman yang haram

d. tidak menjalankan usaha memproduksi, mendistribusikan, dan

menyediakan barang/jasa yang merusak moral dan bersifat mudharat

Selain filter syariah, saham yang yang masuk ke dalam JII harus

melalui beberapa proses penyaringan (filter) terhadap saham yang listing, yaitu:

• Memilih kumpulan saham dengan jenis usaha utama yang tidak

bertentangan dengan prinsip syariah dan sudah tercatat lebih dari 3

bulan, kecuali termasuk dalam 10 kapitalisasi besar.

• Memilih saham berdasarkan laporan keuangan tahunan atau tengah

tahun berakhir yang memiliki rasio Kewajiban terhadap Aktiva

maksimal sebesar 90%.

• Memilih 60 saham dari susunan saham di atas berdasarkan urutan

rata-rata kapitalisasi pasar (market capitalization) terbesar selama 1 (satu) tahun terakhir.

• Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas

rata-rata nilai perdagangan reguler selama 1 (satu) tahun terakhir.

Pengkajian ulang akan dilakukan 6 (enam) bulan sekali dengan

penentuan komponen indeks pada awal bulan Januari dan Juli setiap

tahunnya. Sedangkan perubahan pada jenis usaha utama emiten akan

dimonitor secara terus menerus berdasarkan data publik yang tersedia.

Perusahaan yang mengubah kini bisnisnya menjadi tidak konsisten

dengan prinsip syariah akan dikeluarkan dari indeks. Sedangkan saham

emiten yang dikeluarkan akan diganti oleh saham emiten lain. Semua

prosedur tersebut bertujuan untuk mengeliminasi saham spekulatif yang

cukup likuid.Sebagian saham-saham spekulatif memiliki tingkat likuiditas

rata-rata nilai perdagangan reguler yang tinggi dan tingkat kapitalisasi

pasar yang rendah.

2. PT. Aneka Tambang Tbk

Dengan empat dekade pengalaman sejak tahun 1968, Antam

adalah kewajiban Indonesia perusahaan negara terbatas yang terintegrasi

secara vertikal untuk melakukan semua tahapan proses penambangan dari

eksplorasi, pertambangan, peleburan, dan pemurnian hingga pemasaran.

produk utama Antam adalah feronikel, bijih nikel, emas, perak dan

bauksit.

Antam sebesar 35% dimiliki oleh publik, yang sebagian besar

adalah dengan lembaga asing, yang diselenggarakan Antam untuk

beberapa tahun. Terdaftar di Bursa Efek Indonesia dan Australia, Antam

merupakan salah satu perusahaan di Indonesia sangat sedikit untuk

sepenuhnya terdaftar di bursa saham di luar Indonesia dan oleh karena itu,

harus memenuhi standar internasional dan transparansi pemerintahan.

Sementara Antam adalah 65% dimiliki oleh pemerintah, Antam tidak

dijalankan oleh birokrat.

Tujuan utama Antam adalah menciptakan nilai pemegang saham,

tidak mengikuti arahan dari negara.Secara umum, pendekatan Antam

untuk meningkatkan nilai pemegang saham adalah dengan menurunkan

biaya sementara menguntungkan memperluas operasi secara

berkelanjutan. Antam menawarkan kesempatan yang sangat layak untuk

calon investor dan mitra usaha patungan. Memiliki kuat, fokus,

manajemen yang berorientasi masa depan dan orang-orang terampil,

produk berkualitas tinggi dan pelanggan setia jangka panjang, sebuah

catatan terbukti kinerja menguntungkan sementara menjunjung tinggi

standar internasional pembangunan masyarakat dan pengelolaan

lingkungan hidup; dan prospek masa depan yang baik dengan kualitas

cadangan mineral yang luas masih harus dikembangkan.

3. PT. Bumi Resources Tbk

Pada tahun 1997, PT Bakrie Capital Indonesia mengakuisisi

seluruh saham Perusahaan yang dimiliki oleh Asuransi Jiwa Bersama

Bumiputera 1912 ("AJB Bumiputera") sejumlah 26.328.600 saham, atau

sebesar 58,51% dari total saham yang dikeluarkan oleh Perseroan. Pada

tanggal 13 Agustus 1998, Rapat Umum Pemegang Saham Luar Biasa

mencapai keputusan untuk mengalihkan bisnis inti Perseroan dari hotel

dan pariwisata menjadi minyak, gas alam dan investasi pertambangan.

Perusahaan mengakuisisi 97,5% saham dari Gallo Oil (Jersey) Ltd

pada tahun 2000. Gallo Oil didirikan di Jersey, Chanel Island pada tanggal

17 Desember 1997.

Nama Perusahaan diubah berdasarkan Keputusan Menteri Hukum

dan Perundang-undangan Republik Indonesia No C-21041

HT.01.04-TH.2000 tanggal 20 September 2000, dimana nama PT Bumi Modern

Tbk. menjadi PT BUMI Resources Tbk. Pada bulan November 2001.

4. PT. Indah Kiat Pulp & Paper Tbk

PT. Indah Kiat Pulp & Paper merupakan perusahaan pulp &

kertas,Yang berdiri pada tanggal 07 Desember 1976. Kantor pusat

perusahaan tersebut beralamat di Wisma Indah Kiat Gedung B KM. 8

Jalan Raya Serpong, Tangerang. PT. Indah Kiat Pulp & Paper mempunyai

pabrik di daerah Riau dan Jawa Barat. Presiden komisaris perusahaan

tersebut bernama Teguh Ganda Wijaya dengan tanggal menjabat 25 Juni

2008.

5. PT. Indosat Tbk

PT Indosat Tbk., sebelumnya bernama PT Indonesian Satellite Corporation Tbk., adalah sebuah perusahaan penyelenggara jalur telekomunikasi di Indonesia. Indosat merupakan perusahaan

telekomunikasi dan multimedia terbesar kedua di Indonesia untuk jasa

seluler (Mentari, Matrix, IM3, StarOne). Indosat juga mencatatkan

sahamnya di Bursa Efek Jakarta, Bursa Saham Singapura, serta Bursa

Saham New York.

Produk indosat berupa Mentari, kartu prabayar GSM untuk pengguna umum, Matrix, kartu pascabayar GSM untuk pengguna eksekutif dan umum Matrix Auto, kartu prabayar-pascabayar GSM untuk

pengguna eksekutif dan umum, dan IM3, kartu prabayar dan pascabayar GSM untuk pengguna muda-mudi dan umum.

6. PT. International Nickel Indonesia Tbk

Pada bulan Januari tahun 1968, INCO terpilih dari enam perusahaan

untuk merundingkan sebuah Kontrak Karya. Kemudian tanggal 25 Juli

1968, berdirilah sebuah perusahaan baru yang secara resmi akta

pendiriannya disahkan dan didaftarkan yaitu: PT. International Nickel

Indonesia (PT. INCO).

PT. INCO bergerak dalam bidang pertambangan dan pengolahan

nikel, selain itu juga perusahaan ini melakukan eksplorasi dan

pengembangan endapan mineral. Dan pada tanggal 1 April 1978, PT.

INCO mulai berproduksi secara komersial.

7. PT. Kalbe Farma Tbk

PT Kalbe Farma diakui sebagai perusahaan farmasi regional terbesar

di Asia Tenggara. Namun, beberapa orang mungkin menyadari semuanya

dimulai di sebuah garasi kecil di daerah Tanjung Priok Jakarta Utara,

Indonesia.

Ketika mereka mendirikan Kalbe pada tanggal 10 September 1966,

enam pendiri mungkin tidak membayangkan bahwa Kalbe pernah bisa

menjadi kesuksesan yang sekarang ini. Visi tajam, rasa tinggi semangat

kewirausahaan dan kerja keras yang ditampilkan oleh para pendiri dan

semua pekerja telah diaktifkan Kalbe untuk terus tumbuh dan menjadi

perusahaan besar dan sukses hari ini.

Saat ini Kalbe bergerak baik dalam bisnis kesehatan konsumen dan

bisnis produk farmasi untuk memenuhi berbagai kebutuhan pelanggan