SKRIPSI

PENERAPAN TAX PLANNING TERHADAP PPH SEBAGAI UPAYA EFISIENSI PEMBAYARAN PAJAK PADA PT PERKEBUNAN

SUMATERA UTARA

OLEH :

PARULIAN SILAEN

070503063

PROGRAM STUDI STRATA I AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Penerapan Tax

Planning Terhadap PPh Sebagai Upaya Efisiensi Pembayaran Pajak Pada PT

Perkebunan Sumatera Utara” adalah benar hasil karya saya sendiri dan judul yang

dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi Program Reguler S1 Departemen Akuntansi

Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang

diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila

dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, Juli 2011

Yang Membuat Pernyataan

Parulian Silaen

KATA PENGANTAR

Pujian syukur yang begitu dalam penulis panjatkan kepada Yesus Kristus,

yang sudah menyertai penulis dalam mengerjakan penulisan skripsi ini. Sekalipun

banyak tantangan yang harus penulis hadapi tetapi penulis tetap merasakan

penyertaan Tuhan hingga skripsi ini dapat diselesaikan dengan baik.

Adapun skripsi ini berjudul berjudul “ Penerapan Tax Planning Terhadap PPh

Sebagai Upaya Efisiensi Pembayaran Pajak Pada PT Perkebunan Sumatera

Utara”, dan disusun guna memenuhi salah satu syarat memperoleh gelar Sarjan

Ekonomi Departemen Akuntansi Univeritas Sumatera Utara. Penulis meyakini

bahwa penyelesaian skripsi ini tidak terlepas dari bantuan dari berbagai pihak.

Oleh karena itu dalam kesempatan ini penulis mengucapkan terimakasih yang

sebesar-besarnya atas bantuan, bimbingan, dukungan, baik secara materi maupun

moral, secara khusus kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program studi S1

Akuntansi dan Bapak Dra. Mutia Ismail, MM, Ak selaku sekretaris

Ketua Program studi S1 Akuntansi.

3. Bapak Drs. Arifin Hamzah, MM, Ak. Selaku dosen pembimbing yang

telah meluangkan waktu u ntuk membimbing, dari awal hingga skripsi

4. Bapak Drs. M. Utama Nasution, MM, Ak. Selaku dosen Pembanding/

penguji I dan Bapak Drs. Chairul Nazwar, M.Si, Ak. selaku dosen

Pembanding/ penguji II yang telah banyak membantu penulis melalui

saran dan kritik demi kesempurnaan skripsi ini.

5. Bapak Pimpinan PT Perkebunan Sumatera Utara serta jajarannya yang

telah membantu penulis dalam memperoleh data-data yang diperlukan

dalam penulisan skripsi ini.

6. Kedua orang tua penulis, ayahanda E.Silaen dan ibunda H.Limbong

serta keluarga Bapauda T. Silaen, S.Sos dan Inanguda M.Marpaung

yang sudah memberikan cinta kasih yang tak terhitung hingga penulis

bisa menyelesaikan pendidikan serta dapat menyelesaikan penulisan

skripsi ini.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang

disebabkan keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh

karena itu penulis mengharapkan saran yang membangun sehingga skripsi ini

dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir

kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Juli 2011

Penulis,

Parulian Silaen

ABSTRAK

Sebagai perusahaan yang berorientasi laba maka manajemen akan berupaya untuk mendapatkan laba yang optimal dengan cara meminimalkan biaya-biaya yang ada, dan sebalikya sebagai subjek pajak perusahaan harus memenuhi berbagai kewajiban, salah satunya adalah membayar beban pajak. Oleh karena itu sangat krusial bagi perusahaan untuk melakukan manajemen pajak sebagai upaya efisiensi pembayaran pajak.melalui penerapan tax planning.

Penelitian ini bertujuan untuk mengetahui gambaran tax planning terhadap PPh untuk mengefisiensikan pembayaran pajak pada PT. Perkebunan Sumatera Utara berdasarkan peraturan perundang-undangan perpajakan tahun 2008

Jenis penelitian yang dilakukan penulis adalah penelitian deskriptif. Pengumpulan data dilakukan dengan observasi dan dokumentasi. Hasil penelitian menunjukkan bahwa penerapan tax planning berdasarkan peraturan perundang-undangan perpajakan tahun 2008 dapat meminimalkan pembayaran pajak pada PT Perkebunan Sumatera Utara. Oleh karena itu sangat penting bagi perusahaan untuk mencari celah penghematan pajak dengan memanfaatkan peraturan yang ada.

ABSTRACT

As a profit oriented company, management will endeavor to obtain the optimal profit, by minimizing the costs of existing, otherwise as a tax payer , corporate must implement the various obligations, one of them is pay income tax. Therefore, it is very crucial for companies to manage their tax payment as an effort tax efficiency by application of tax planning.

This research aims to know find applying of tax planning of income tax to make efficient of tax payment in PT. Perkebunan Sumatera Utara based tax policy in 2008

The research type is descriptive research. The collection data by observation and documentation. The results showed that the implementation of tax planning based on tax policy in 2008 can minimize tax payments in PT Perkebunan Sumatera Utara. Therefore, it is very important for companies to look loopheles for tax efficient by utilizing the existing regulations.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Batasan Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Pengaruh Pajak Terhadap Kegiatan Perusahaan... ... 7

2. Pengertian Tax planning ... 7

4. Langkah-langkah Tax Planning dengan tax avoidance... 10

5. Tujuan Penerapan Tax planning Pada Perusahaan ... 11

6. Strategi Perpajakan ... 13

7. Penerapan Tax planning ... 15

a. Memperbesar Biaya Penyusutan ... 16

b. Pemberian Tunjangan Tidak Dalam Bentuk Natura ... 18

c. Melakukan Perjanjian Leasing Untuk Pendanaan Aktiva Tetap . 21 d. Memaksimalkan Biaya-Biaya Fiskal ... 23

8. Ketentuan Umum Pajak Penghasilan ... 24

a. Objek Pajak Penghasilan ... 24

b. Penghasilan Bukan Objek Pajak ... 25

c. Biaya Fiskal Yang Boleh Dikurangkan ... 26

d. Biaya Fiskal Yang Tidak Boleh Dikurangkan ... 26

B. Tinjauan Peneliti Terdahulu ... 27

C. Keraangka Konseptual ... 29

BAB III METODE PENELITIAN A.Tempat dan Waktu Penelitian ... 31

B. Jenis Penelitian ... 31

C. Jenis dan Sumber Data ... 31

D.Teknik Pengumpulan Data ... 32

F. Jadwal Penelitian ... 33

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN A.Data Peneltitan ... 34

1. Gambaran Umum PT Perkebunan Sumatera Utara ... 34

a. Sejarah Singkat Perusahaaan ... 34

b. Struktur Organisasi dan Uraian Tugas Perusahaan ... 35

2. Kebijakan Perpajakan Perusahaan ... 39

3. Penerapan Tax planning Perusahaan ... 42

B. Analisis Hasil Penelitian ... 45

1. Análisis Kebijakan dan Penerapan Tax planning Perusahaan ... 45

2. Análisis Pengaruh Penerapan Tax planning Penghasilan terhadap Penghematan Pajak ... 56

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 62

B. Saran ... 63

DAFTAR PUSTAKA ... 64

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Imbalan kepada Pegawai ... 19

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tarif Penyusutan Harta Berwujud ... 17

Tabel 2.2 Besar Biaya Penyusutan dan Present Value-nya dengan Discount Factor 20% ... 17

Tabel 2.3 Besarnya Penghematan Pajak antara Metode Garis Lurus dengan Saldo Menurun ... 18

Tabel 2.4 Pemberian tunjangan tidak dalam bentuk natura ... 20

Tabel 2.5 Perbandingan antara Membeli langsung Aktiva dengan Leasing ... 22

Tabel 2.6 Biaya Pendidikan Karyawan ... 23

Tabel 2.7 Tinjauan Peneliti Terdahulu ... 27

Tabel 3.1 Jadwal Penelitian ... 33

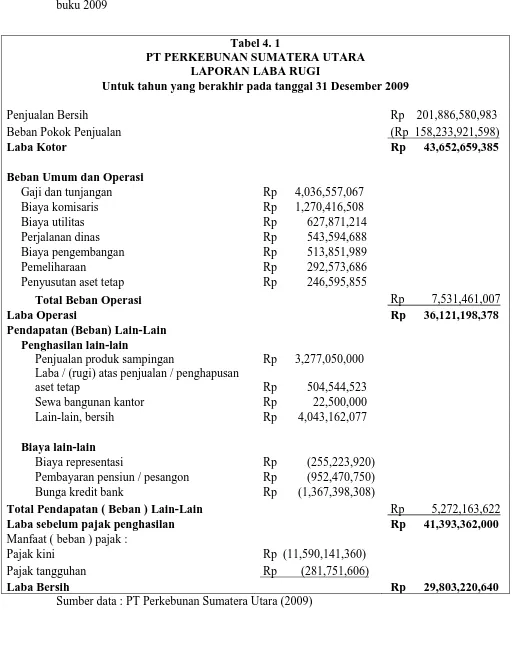

Tabel 4.1 Laporan Laba Rugi PT Perkebunan Sumatera Utara ... 43

Tabel 4.2 Perbandingan Metode Penyusutan Tahun 2009 ... 46

Tabel 4.3 Besarnya Penyusutan dan PV dengan df 14 %Atas Mesin dan Peralatan Tahun 2009 ... 48

Tabel 4.4 PPh Terhutang atas Biaya Penyusutan ... 48

Saldo Menurun Atas Mesin Dan Peralatan Tahun 2009 ... 48

Tabel 4. 6 Tunjangan Karyawan Bentuk Natura Diganti Uang ... 50

Tabel 4.7 Perbandingan Pendanaan Secara Leasing Dengan Beli Secara

Tunai ... 52

Tabel 4.8 Biaya Pendidikan Karyawan ... 55

DAFTAR LAMPIRAN

Nomor Judul

Lampiran I Skedul Pembayaran Lease Fee & Nilai Tunainya ( bagian I )

Lampiran ii Skedul Pembayaran Lease fee & Nilai Tunainya( bagian II )

Lampiran iii Penyusutan Mesin yang Dibeli dengan Finance Lease dengan

Discount rate 2 ( bagian I )

Lampiran iv Penyusutan Mesin yang Dibeli dengan Finance Lease dengan

Discount rate 20 % ( bagian II )

Lampiran v Biaya Penyusutan dan Nilai Tunainya ( bagian I )

Lampiran vi Biaya Penyusutan Dan Nilai Tunainya ( bagian II )

Lampiran vii Struktur Organisasi PT Perkebunan Sumatera Utara

Lampiran viii Struktur Organisasi Bagian Keuangan PT Perkebunan

ABSTRAK

Sebagai perusahaan yang berorientasi laba maka manajemen akan berupaya untuk mendapatkan laba yang optimal dengan cara meminimalkan biaya-biaya yang ada, dan sebalikya sebagai subjek pajak perusahaan harus memenuhi berbagai kewajiban, salah satunya adalah membayar beban pajak. Oleh karena itu sangat krusial bagi perusahaan untuk melakukan manajemen pajak sebagai upaya efisiensi pembayaran pajak.melalui penerapan tax planning.

Penelitian ini bertujuan untuk mengetahui gambaran tax planning terhadap PPh untuk mengefisiensikan pembayaran pajak pada PT. Perkebunan Sumatera Utara berdasarkan peraturan perundang-undangan perpajakan tahun 2008

Jenis penelitian yang dilakukan penulis adalah penelitian deskriptif. Pengumpulan data dilakukan dengan observasi dan dokumentasi. Hasil penelitian menunjukkan bahwa penerapan tax planning berdasarkan peraturan perundang-undangan perpajakan tahun 2008 dapat meminimalkan pembayaran pajak pada PT Perkebunan Sumatera Utara. Oleh karena itu sangat penting bagi perusahaan untuk mencari celah penghematan pajak dengan memanfaatkan peraturan yang ada.

ABSTRACT

As a profit oriented company, management will endeavor to obtain the optimal profit, by minimizing the costs of existing, otherwise as a tax payer , corporate must implement the various obligations, one of them is pay income tax. Therefore, it is very crucial for companies to manage their tax payment as an effort tax efficiency by application of tax planning.

This research aims to know find applying of tax planning of income tax to make efficient of tax payment in PT. Perkebunan Sumatera Utara based tax policy in 2008

The research type is descriptive research. The collection data by observation and documentation. The results showed that the implementation of tax planning based on tax policy in 2008 can minimize tax payments in PT Perkebunan Sumatera Utara. Therefore, it is very important for companies to look loopheles for tax efficient by utilizing the existing regulations.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Era globalisasi yang sedang terjadi saat ini selalu diwarnai dengan

persaingan antar perusahaan di seluruh belahan dunia tak terkecuali Indonesia

sebagai salah satu negara berkembang yang memiliki potensi pasar yang cukup

strategis. Berbagai upaya dilakukan oleh manajemen untuk boleh memenangkan

persaingan yang cukup ketat antar perusahaan, meliputi pemanfaatan

perkembangan teknologi informasi serta pemanfaatan peluang terbukanya

perekonomian suatu negara.

Hal penting lainnya yang harus dilakukan perusahaan adalah melakukan

efisiensi di berbagai bidang, salah satunya dibidang perpajakan. Sangat rasional

bagi manajemen untuk mengelola kewajiban perpajakan sebaik mungkin sehingga

pemborosan sumber daya dalam bentuk sanksi perpajakan dapat dihindarkan.

Sebagai perusahaan yang berorientasi laba maka manajemen akan berusaha untuk

mendapatkan laba yang optimal dengan cara meminimalkan biaya-biaya yang ada.

Dilain pihak sebagai subjek pajak perusahaan harus memenuhi berbagai

kewajiban, salah satunya adalah membayar beban pajak.

Dari segi ekonomi, pajak merupakan pemindahan sumber daya dari sektor

privat (perusahaan) ke sektor publik. Pemindahan sumber daya tersebut secara

otomatis akan mempengaruhi daya beli (purchasing power) atau kemampuan

adalah beban (expense) perusahaan yang dapat menurunkan laba, meningkatkan

kerugian serta akan mempengaruhi cash outflow. Kondisi tersebut secara langsung

akan menurunkan daya saing perusahaan. Oleh karena itu sangat krusial bagi

perusahaan untuk melakukan manajemen pajak sebagai upaya efisiensi

pembayaran pajak. Penerapan manajemen pajak yang dapat diterapkan oleh

perusahaan adalah tax planning (perencanaan pajak). Secara umum tax planning

merujuk kepada proses merekayasa usaha dan transaksi Wajib pajak supaya utang

pajak berada dalam jumlah yang minimal pada periode berjalan dan periode

mendatang. (strategi most effective taxminimization). Pelakan tax planning yang

baik adalah dengan memanfaatkan loopholes (celah-celah) peraturan perpajakan.

Perkembangan peraturan perpajakan Indonesia senantiasa dinamis dan

cepat mengalami perubahan-perubahan yang disesuaikan dengan iklim usaha dan

kondisi perekonomian. Pemerintah baru-baru ini mengeluarkan Undang-Undan

Republik Indonesia Nomor 36 Tahun 2008 tentang Pajak Penghasilan yang

merupakan perubahan keempat atas Undang-Undang Nomor 7 Tahun 1983.

Perubahan ini dilaksanakan dalam upaya mengamankan penerimaan negara yang

semakin meningkat, mewujudkan sistem perpajakan yang netral, sederhana, stabil,

lebih memberikan keadilan, dan lebih dapat menciptakan kepastian hukum serta

transparansi. Undang-undang Perpajakan tahun 2008 tersebut menerapkan sistem

self assessment sebagai sistem pemungutan pajak dimana setiap Wajib Pajak

diwajibkan mendaftar, menghitung, membayar, dan melaporkan sendiri jumlah

pajak yang terhutang. Dengan sistem self assessment Wajib Pajak dituntut untuk

Pengetahuan tersebut dapat menjadi peluang baik bagi manajemen untuk

memenuhi kewajiban perpajakannya sehemat mungkin.

Penerapan tax planning dalam suatu perusahaaan dapat dilakukan dengan

mencari peluang penghindaran pajak yang tercantum dalam UU Republik

Indonesia Nomor 36 tahun 2008 dengan cara memaksimalkan penghasilan yang

bukan merupakan objek pajak penghasilan, meningkatkan biaya-biaya yang

merupakan deductible expense, seperti pemberian tunajangan dalam bentuk uang,

pemaksimalan biaya fiscal seperti biaya pendidikan karyawan dan lain sebagainya

yang pada akhirnya menghasilkan PPh terutang dalam jumlah yang lebih kecil.

Penelitian yang dilakukan oleh Alvide (2007) pada PT Perkebunan

Nusantara III (Persero) Medan dengan objek penerapan perencanaan pajak

meliputi pemaksimalan biaya fiskal, melaksanakan program manfaat karyawan,

pemberian tunjangan tidak dalam bentuk natura, dan optimalisasi kredit pajak

telah menunjukkan adanya efisiensi pembayaran pajak sebesar Rp

121,294,438,617.00 Akan tetapi masih ada peluang yang bisa dilakukan yaitu

pemberian tunjangan penghasilan kepada karyawan yang tidak dimasukkan ke

dalam daftar gaji karyawan. Penelitian yang dilakukan oleh Eva (2008) pada PT

Barata UUM Medan menunjukkan bahwa perusahaan tersebut telah berupaya

menerapkan tax planning untuk meminimalkan beban pajak sehingga menghemat

pajak sebesar Rp 796,599,207.80. Tetapi masih dimungkinkan penerapan tax

planning yang belum efektif seperti penerapan metode penyusutan, tidak adanya

pemberian tunjangan pajak penghasilan kepada karyawan. Penelitian yang

menunjukkan bahwa Penerapan tax planning bertujuan untuk mengelola

kewajiban perpajakan secara lengkap,benar, & tepat waktu. objek penerapan tax

planning meliputi pembentukan satu kesatuan usaha, maksimalisasi biaya fiskal,

pemberian tunjangan tidak dalam bentuk natura, pemberian tunjangan pajak,

perjanjian sewaguna usaha untuk pendanaan aktiva tetap (Finance Lease) telah

menunjukkan adanya efisiensi pembayaran pajak sebesar Rp 1,415,700,474.40

PT Perkebunan Sumatera Utara sebelumnya berbentuk Perusahaan

Daerah Perkebunan dengan kegiatan utama perusahaan yaitu usaha perkebunan

kelapa sawit, karet, serta pengolahan tandan buah segar. Sebagai perusahaan yang

belum lama berbadan hukum PT, maka perusahaan ini perlu melakukan

pembenahan di berbagai lini, salah satunya adalah bagian perpajakan.

Berdasarkan penelitian awal yang dilakukan, penulis menemukan bahwa PT

Perkebunan Sumatera Utara telah menerapkan tax planning terhadap PPh sebagai

upaya efisiensi pembayaran pajak meliputi menggunakan metode saldo menurun

untuk memperbesar biaya penyusutan serta memberikan tunjangan tidak dalam

bentuk natura . Akan tetapi masih ada celah yang belum dimanfaatkan PT

Perkebunan Sumatera Utara berkenaan dengan tax planning, yaitu tidak adanya

pemaksimalan biaya fiskal seperti pemberian biaya pendidikan karyawan serta

tidak menggunakan leasing utuk pendanaan aktiva tetapnya, sebaliknya dalam

pengadaan aktiva tetap senantiasa malakukan pembelian secara tunai.

Berdasarkan latar belakang di atas penulis tertarik untuk melakukan

penelitian yang berjudul : “Penerapan tax planning Terhadap PPh Sebagai Upaya

B. Perumusan Masalah

Berdasarkan latar belakang penulisan skripsi yang telah diuraikan

sebelumnya, penulis merumuskan masalah dalam penelitian ini adalah sebagai

berikut :

1. Penerapan tax planning apa saja yang digunakan PT Perkebunan Sumatera

Utara terhadap PPh sebagai upaya efisiensi pembayaran pajak?

2. Berapa besar pengaruh penerapan tax planning terhadap PPh sebagai upaya

efisiensi pembayaran pajak pada PT. Perkebunan Sumatera Utara?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui penerapan tax planning yang digunakan PT. Perkebunan

Sumatera Utara terhadap PPh sebagai upaya efisiensi pembayaran pajak.

2. Untuk mengetahui berapa besar pengaruh tax planning terhadap PPh

sebagai upaya efisiensi pembayaran pada PT. Perkebunan Sumatera Utara.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi peneliti, menambah wawasan dan pengetahuan mengenai penerapan

tax planning pada perusahaan.

2. Bagi perusahaan, memberikan masukan mengenai tax planning yang baik

3. Bagi civitas akademik, dapat menjadi bahan referensi untuk melanjutkan

penelitian mengenai perencanaan pajak

E. Batasan Penelitian

Adapun batasan yang ditetapkan oleh penulis dalam penelitian ini sebagai

upaya untuk pembahasan yang lebih spesifik meliputi :

1. Membahas tax planning yang berkaitan dengan: pemilihan metode

penyusutan yang dapat memperbesar beban penyusutan, pemberian

tunjangan tidak dalam bentuk natura, melakukan perjanjian leasing untuk

pendanaan aktiva tetap, dan maksimalisasi biaya fiskal.

2. Menggunakan laporan keuangan PT Perkebunan Sumatera Utara tahun

2009. Adapun Undang-Undang Perpajakan yang digunakan adalah UU

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengaruh Pajak Terhadap Kegiatan Perusahaan

Bagi perusahaan, pajak yang dikenakan terhadap penghasilan yang

diterima atau diperoleh dapat dianggap sebagai biaya (cost) atau beban (expense),

dalam menjalankan usaha atau melakukan kegiatan maupun distribusi laba kepada

pemerintah. Asumsi pajak sebagai biaya akan mempengaruhi laba (profit margin),

sedangkan asumsi pajak sebagai distribusi laba akan mempengaruhi tingkat

pengembalian atas investasi ( rate of returnon investment). Secara ekonomis pajak

merupakan unsur pengurang laba yang tersedia untuk dibagi atau diinvestasikan

kembali oleh perusahaan. Dalam praktik bisnis, umumnya perusahaan

mengidentikkan pembayaran pajak sebagai beban sehingga akan berusaha untuk

meminimalkan beban tersebut guna mengoptimalkan laba setelah pajak Dalam

rangka meningkatkan efisiensi dan daya saing maka manajer wajib menekan biaya

seoptimal mungkin. Demikian pula halnya dengan kewajiban membayar pajak,

karena biaya pajak akan menurunkan laba setelah pajak ( after taxprofit),

menurunkan tingkat pengembalian ( rate of return ), dan menurunkan arus kas (

cash flows) sehingga daya saing menjadi turun. (Suandy: 2006)

2. Pengertian Tax planning

Tax planning merupakan langkah awal manajemen pajak. Pada tahapan ini

dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat

penekanan perencanaan pajak (tax planning) adalah untuk meminimumkan

kewajiban pajak

Menurut Zain (2007) pengertian tax planning adalah :

Tindakan penstrukturan yang terkait dengan konsekuensi potensi pajaknya, yang tekananya kepada pengendalian setiap transaksi yang ada konsekuensi pajaknya. Tujuannya adalah bagaimana pengendalian tersebut dapat mengefisienkan jumlah pajak yang akan ditransfer ke pemerintah, melalui apa yang disebut sebagai penghindaran pajak (taxavoidance) dan bukan penyelundupan pajak (taxevasion) yang merupakan tindak pidana fiscal yang tidak akan ditoleransi. Tax planning merupakan perbuatan legal yang masih dalam ruang lingkup perpajakan dan tidak melanggar ketentuan peraturan perundang-undangan perpajkaan.

Menurut Pardiat (2009) tax planning adalah usaha memperkecil

pembayaran pajak atau menunda pembayaran pajak ke tahun tahun berikutnya

tanpa melanggar ketentuan undang-undang perpajakan yang berlaku.

Dari pengertian di atas maka dapat disimpulakan bahwa tax planning

adalah upaya Wajib Pajak untuk meminimalkan pajak yang terutang melalui

skema yang memang telah jelas diatur dalam peraturan perundang-undangan

perpajakan dan sifatnya tidak menimbulkan dispute antara Wajib Pajak dan

otoritas pajak.

3. Motivasi Dilakukannya Tax planning

Motifasi yang mendasari dilakukannya suatu perencanaan pajak umumnya

bersumber dari tiga unsur perpajakan, yaitu :

Kebijakan perpajakan (tax policy) merupakan alternatif dari berbagai

sasaran yang hendak dituju dalam sistem perpajakan. Dari berbagai aspek

kebijakan pajak terdapat faktor-faktor yang mendorong dilakukannya suatu

perencanaan pajak, meliputi: jenis pajak yang akan dipungut, subjek pajak, objek

pajak, tarif pajak, prosedur pembayaran pajak.

b. Undang-undang perpajakan (tax law)

Pada dasarnya tidak ada undang-undang yang mengatur setiap permasalahan secara sempurna. Oleh karena itu, dalam pelaksanaannya selalu diikuti oleh ketentuan-ketentuan lain ( Peraturan Pemerintah, Keputusan Presiden, Keputusan Menteri Keuangan, dan Keputusan Dirjen Pajak). Tidak jarang ketentuan pelaksanaan tersebut bertentangan dengan undang-undang itu sendiri karena disesuaikan dengan kepentingan pembuat kebijakan dalam mencapai tujuan lain yang ingin dicapainya. Akibatnya terbuka celah (

loopholes) bagi Wajib Pajak untuk menganalisis kesempatan tersebut

dengan cermat untuk perencanaan pajak yang baik. ( Suandy, 2006)

Pada dasarnya peraturan perpajakan memuat loopholes, baik yang

dilakukan secara sengaja maupun tidak sengaja oleh pemerintah. Tindakan

sengaja yang dilakukan pemerintah dilaksanakan untuk melakukan fungsi

regulerend. Misalnya, untuk mendorong perusahaan reksadana dibuatkan

ketentuan Pasal 4 ayat (3) huruf k, yang mengatur bunga obligasi yang diterima

oleh perusahaan reksadana selama 5 tahun pertama bukan objek pajak. Sedangkan

loopholes karena ketidaksenganjaan pemerintah, disebabkan karena kondisi bisnis

yang berubah cepat, serta adanya interpretasi ganda dalam suatu peraturan

perpajakan. Misalnya, ketentuan tentang transfer pricing ke luar negeri yang tidak

Oleh karena itu tax planning harus dilakukan dengan menggunakan

metode penghindaran pajak (tax avoidance), yaitu usaha meminimalkan beban

pajak dengan menggunakan loopholes (celah-celah)

c. Administrasi Perpajakan (tax administration)

Indonesia merupakan negara dengan wilayah dan jumlah penduduk yang banyak. Sebagai negara berkembang, Indonesia masih mengalami kesulitan dalam melaksanakan administrasi perpajakan secara memadai. Hal ini mendorong perusahaan untuk melaksanakan perencanaan pajak dengan baik agar terhindar dari sanksi administrasi maupun pidana karena adanya perbedaan penafsiran antara fiskus dengan Wajib Pajak akibat luasnya peraturan perpajakan yang berlaku dan sistem informasi yang masih belum efektif. (Suandy, 2006)

Secara umum motivasi dilakukannya perencanaan pajak adalah untuk

memaksimalkan laba setelah pajak karena pajak ikut mempengaruhi pengambilan

keputusan atas suatu tindakan dalam operasi perusahaan untuk melakukan

investasi melalui analisis yang cermat dan pemanfaatan peluang atau kesempatan

yang ada dalam ketentuan peraturan yang sengaja dibuat oleh pemerintah untuk

memberikan perlakuan yang berbeda atas objek yang secara ekonomi hakikatnya

sama dengan memanfaatkan perbedaan tarif pajak( taxrates), perbedaan perlakuan

atas objek pajak sebagai dasar pengenaan pajak ( taxbase), dan loopholes,

shelters, dan havens (Suandy, 2006)

4. Langkah-langkah Tax planning dengan Tax Avoidance

Adapun langkah-langkah yang dapat dilakukan oleh perusahaan dalam

melaksanakan perencanaan pajak dengan tax avoidance meliputi :

b. Melakukan analisis data (fakta) perusahaan

Langkah menganalisis data perusahaan meliputi analisis prediksi

income serta mendefinisikan income perusahaan.

c. Mendesain model penghindaran pajak yang mungkin diterapkan

d. Penerapan model tersebut

e. Melakukan evaluasi tax planning

f. Memperbaiki kesalahan

g. Meng-update Tax planning dengan tax avoidance

Elemen kunci penghindaran pajak, meliputi :

a. Eliminasi beban pajak pada item tertentu

b. Pengalihan beban pajak ke entitas lain

c. Pengalihan beban pajak ke periode lain ( mendatang)

5. Tujuan Penerapan Tax planning Pada Perusahaan

Tujuan penerapan tax planning pada perusahan adalah untuk mencapai

sasaran perusahaan dalam pemenuhan kewajiban perpajakan, dengan cara

menggunakan tax planning secara lengkap, benar dan tepat waktu yang sesuai

dengan UU Perpajakan sehingga tidak terkena saksi administratif( denda, bunga,

efektivitas pemanfaatan sumber daya, guna meningkatkan kinerja perusahaan

dalam memperoleh laba optimal

Apabila penerapan tax planning pada perusahaan dilakukan secara baik dan

benar, hal tersebut akan memberikan manfaat bagi perusahaan yang diantaranya,

adalah:

1. Penghematan kas keluar, pajak dianggap sebagai unsur biaya yang dpat

diminimalisasi dala proses operasional perusahaan

2. Mengatur aliran kas, dengan perencanaan pajak yang dikelola secara

hemat, perusahaan dapat menyusun anggaran kas secara lebih akurat,

mengestimasi kebutuhan kas untuk membayar pajak dan menentukan

waktu pembayarannya, sehingga tidak terlalu awal atau terlambat yang

mengakibatkan denda atau sanksi

Horngren (1997) mengatakan bahwa:

Pajak mpendapatan merupakan pengeluaran kas tunai. Pajak pendapatan dapat mempengaruhi jumlah dan/waktu (timing I) arus kas. Peran dasar mereka dalam penganggaran modal tidak berbeda dengan peran pembayaran kas lain. Tetapi pajak cenderung mempersempit perbedaan kas diantara proyek-proyek. Penghematan kas dalam operai akan menyebabkan kenaikan dalam pendapatan yang terkena pajak dan dengan demikian juga menyebabkan pengecilan pengeluaran pajak.

Tax planning merupakan suatu kegiatan perencanaan laba perusahaan

dengan cara memanfaatkan celah-celah perpajakan. Setelah pihak perpajakan

melakukan koreksi fiskal untuk menentukan pajak terutang perusahaan yang

pajak yang akan dibayar semakin kecil pada periode berikutnya. Untuk itu

perusahaan harus menyediakan arus kas keluar untuk membayar angsuran pajak

tersebut agar tidak terkena sanksi pajak akibat keterlambatan pembayaran pajak.

Perusahaan dapat merancang pajak penghasilan untuk periode berikutnya

dengan cara memecah biaya tetap dan biaya variabel. Kemudian perusahaan

melakukan pengeluaran dalam bentuk biaya variabel yang bertujuan untuk

meningkatkan kinerja perusahan sehingga jumlah pajak yang akan dibayar

semakin kecil sehingga dapat meminimalisasi arus kas keluar yang harus

disediakan untuk pembayaran angsuran pajak tersebut. Dengan kata lain

perusahaan akan mendapat pajak lebih bayar untuk periode pajak berikutnya

karena jumlah angsuran pajak akan semakin kecil.

6. Strategi Perpajakan

Dalam menerapankan kebijakan perencanaan pajak, strategi yang dapat

ditempuh oleh pihak pembayar pajak diantaranya adalah :

a. Tax saving

Tax saving adalah manipulasi penghasilan secara legal yang masih sesuai

dengan ketentuan perundang-undangan perpajakan untuk memperkecil

jumlah pajak terutang (Barr NA, 1997). Tax saving merupakan upaya untuk

menghemat pengeluaran pajak melalui pengaturan suatu peristiwa untuk

meminimumkan pajak sesuai dengan ketentuan perpajakan

Tax avoidance adalah suatu skema transaksi yang ditujukan untuk

meminimalkan beban pajak dengan memanfaatkan kelemahan-kelemahan

(loophole) ketentuan perpajakan suatu negara. Tax avoidance merupakan

upaya untuk menghindari pengenaan pajak dengan cara yang masih sesuai

dengan hukum dan peraturan yang berlaku

c. Penundaan pembayaran pajak

Penundaan pembayaran pajak dilakukan dengan menerapkan manajemen

waktu bagi pemenuhan berbagai hak dan kewajiban perpajakan

d. Optimalisasi kredit pajak,

Optimalisasi kredit pajak tidak bisa disepelekan karena kredit pajak adalah

salah satu harapan bagi pembayar pajak, yang bisa membantu kondisi

cash-flow nya di saat-saat penting.

e. Upaya menghindari pemeriksaan pajak atau memperkecil resiko pemeriksaan

pajak. Pemeriksaaan pajak adalah sebuah event sekalipun belum tentu rutin

yang dianggap berisiko yang seringkali tidak bisa diantisipasi dengan baik,

atau diduga efeknya

Menurut Zain (2007) tindakan yang harus diambil dalam rangka

perencanaan pajak tersebut berupa tindakan penstrukturan meliputi:

a. Menetapkan sasaran atau tujuan manajemen pajak, meliputi :

2) Mematuhi segala ketentuan administrative, sehingga terhindar dari pengenaan sanksi-sanksi, baik sanksi administrative maupun sanksi pidana, seperti bunga, kenaikan, denda, dan hukuman kurungan, atau penjara

3) Melaksanakan secara efektif segala ketentuan peraturan perundang-undangan perpajakan yang terkait dengan pelaksanaan pemasaran, pembelian, dan fungsi keuangan, seperti pemotongan, dan pemungutan pajak (Pph pasal 21, pasal 22, dan pasal 23)

b. Situasi sekarang dan identifikasi pendukung dan penghambat tujuan, meliputi :

1) Identifikasi faktor lingkungan perencanaan pajak jangka panjang

2) Etika kebijakan perusahaan dan ketentuan yang jelas mengenai fungsi dan tanggung jawab manajemen perpajakan serta memiliki manual tentang ketentuan dan tata cara manajemen perpajakan yang berlaku bagi selurus personil perusahaan

3) Strategi dan perencanaan pajak yang berintegrasi dengan perencanaan perusahaan, baik perusahaan jangka pendek maupun jangka panjang

b. Pengembangan rencana atau perangkat tindakan untuk mencapai tujuan, melalui :

1) Sistem informasi yang memadai dalam kaitannya dengan penyampaian perencanaan pajak kepada petugas yang memonitor perpajakan dan kepastian keefektivan pengendalian dan pajak-pajak lainnya yang terkait

2) Mekanisme monitor, pengendalian, dan penyesuaian sedemikian rupa sehingga setiap modifikasi rencana dan tindakan dapat dilakukan tepat waktu

7. Penerapan Tax planning

Penerapan tax planning terhadap PPh sebagai upaya efisiensi pembayaran

a. Memperbesar Biaya Penyusutan

Menurut PSAK No. 17 Penyusutan adalah alokasi jumlah suatu aktiva

yang dapat disusutkan sepanjang masa manfaat yang diestimasi. Penyusutan perlu

dilakukan karena manfaat yang diberikan dan nilai dari aktiva tersebut semakin

berkurang. Pengurangan nilai aktiva dibebankan secara bertahap, hal ini sesuai

dengan Pasal 9 ayat (2) UU PPh Nomor 36 Tahun 2008 yang menyatakan bahwa

pengeluaran untuk mendapatkan, menagih, dan memelihara penghasilan yang

mempunyai masa manfaat lebih dari 1 (satu) tahun tidak dibolehkan untuk

dibebankan sekaligus.

Berdasarkan Undang-Undang PPh Nomor 36 Tahun 2008 harta berwujud

dibagi menjadi 2 golongan yaitu harta berwujud kelompok bukan bangunan dan

harta berwujud kelompok bangunan. Harta berwujud kelompok bukan bangunan

terdiri dari 4 kelompok yaitu kelompok 1,2 ,3,dan 4 sedangkan harta berwujud

kelompok bangunan terdiri dari bangunan permanen dan bangunan tidak

permanen. Berdasarkan Pasal 11 UU PPh Nomor 36 Tahun 2008 metode

penyusutan yang dapat digunakan untuk melakukan penyusutan terhadap harta

berwujud bukan bangunan adalah metode garis lurus atau metode saldo menurun.

Sedangkan metode penyusutan untuk harta berwujud bangunan hanya dapat

disusutkan dengan metode garis lurus.

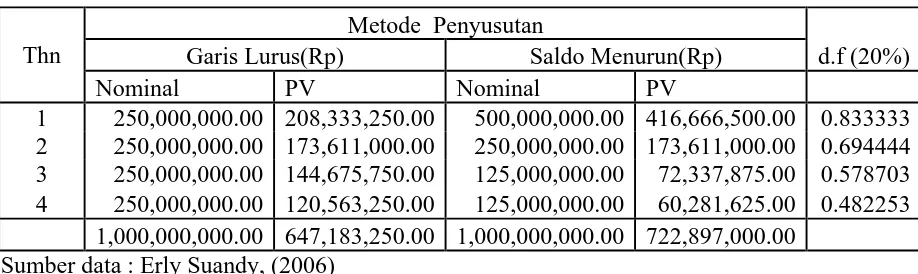

Tabel 2. 1

Tarif Penyusutan Harta Berwujud

Kelompok Harta Berwujud

Masa Manfaat

Tarif Penyusutan Metode Garis

Lurus

Metode Saldo Menurun

I. BukanBangunan

Kelompok 1 4 tahun 25% 50%

Kelompok 2 8 tahun 12,5% 25%

Kelompok 3 16 tahun 6,25% 12,5%

Kelompok 4 20 tahun 5% 10%

II. Bangunan

Permanen 20 tahun 5%

Tidak Permanen 10 tahun 10% Sumber data : Undang-Undang No. 36 Tahun 2008

Contoh kasus

PT ULI membeli aktiva tetap berupa mesin degan harga perolehan Rp. 100.000.000,00. Mesin tersebut termasuk dalam aktiva tetap kelompok 1.Besar Biaya Penyusutan dan Nilai Tunainya dengan Tingkat Diskon 20 %

Tabel 2. 2

Besar Biaya Penyusutan dan Present Value-nya dengan Discount Factor 20%

Thn

Metode Penyusutan

d.f (20%) Garis Lurus(Rp) Saldo Menurun(Rp)

Nominal PV Nominal PV

1 250,000,000.00 208,333,250.00 500,000,000.00 416,666,500.00 0.833333 2 250,000,000.00 173,611,000.00 250,000,000.00 173,611,000.00 0.694444 3 250,000,000.00 144,675,750.00 125,000,000.00 72,337,875.00 0.578703 4 250,000,000.00 120,563,250.00 125,000,000.00 60,281,625.00 0.482253 1,000,000,000.00 647,183,250.00 1,000,000,000.00 722,897,000.00

Tabel 2. 3

Besarnya Penghematan Pajak antara Metode Garis Lurus dengan Saldo Menurun

Keterangan

Garis Lurus (Rp) Saldo Menurun

Nominal

PV(Tingkat

Diskon 20%) Nominal

PV(Tingkat Diskon 20%) Harga

Perolehan 1,000,000,000.00 1,000,000,000.00 1,000,000,000.00 1,000,000,000.00 Biaya

Penyusutan 1,000,000,000.00 647,183,641.98 1,000,000,000.00 722,897,376.54 PPh 30% 300,000,000.00 194,155,092.59 300,000,000.00 216,869,212.96 Penghematan

Pajak 22,714,120.37

Sumber data : Erly Suandy, (2006)

Berdasarkan perhitungan di atas diperoleh besarnya penghematan pajak

yang dapat dilakukan jika perusahaan memilih metode saldo menurun dalam

menghitung besarnya biaya penyusutan sebesar Rp. 22,714,120.37.(Rp.

216,869,212.96 – Rp. 194,155,092.59). Tarif pajak yang digunakan adalah tarif

pajak tertinggi yaitu 30%. Dengan tingkat diskon 20%

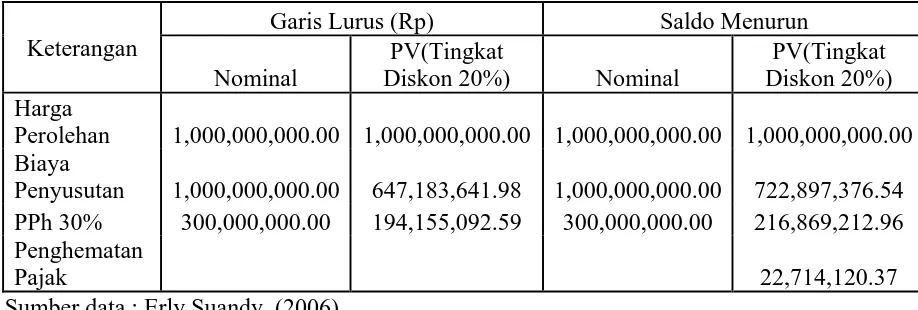

b. Pemberian Tunjangan Tidak Dalam Bentuk Natura

Pembayaran natura maupun kenikmatan kepada pegawai pada dasarnya

bukan merupakan penghasilan bagi pegawai, tetapi juga bukan merupakan biaya

bagi perusahaan. Namun demikian apabila pemberian natura maupun kenikmatan

tersebut diberikan dalam bentuk tunjangan misalnya tunjangan pangan maupun

tunjangan bersifat kenikmatan, seperti tunjangan rumah dan lainnya, maka

pembayaran tersebut dapat menjadi biaya bagi perusahaan dan merupakan

penghasilan bagi pegawai. Oleh karena itu untuk menambah biaya fiskal,

Bagi pemberi kerja, pembayaran natura dan kenikmatan dalam bentuk tunjangan

[image:34.595.115.512.182.436.2]akan lebih menguntungkan atau menghemat pajak.

Gambar 2.1

Kerangka Imbalan kepada Pegawai

Jika imbalan kepada pegawai diberikan dalam bentuk uang, maka

pemberian tersebut merupakan pengurang penghasilan bruto bagi perusahaan dan

bagi karyawan yang bersangkutan akan dikenakan PPh pasal 21. Sebaliknya jika

imbalan yang diberikan dalam bentuk kenikmatan / natura, maka pemberian

tersebut tidak termasuk pengurangang penghasilan bruto dan kepada karyawan

yang bersangkutan tidak dikenakan PPh pasal 21 Imbalan kepada pegawai

Imbalan diberikan dalam bentuk kenikmatan/natura Imbalan diberikan

dalam bentuk uang

Bukan pengurang penghasilan bruto (non deductible

Bukan merupakan Obyek PPh 21

Merupakan pengurang penghasilan bruto (non deductible

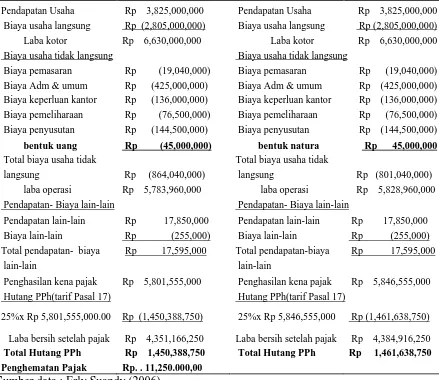

Tabel 2. 4

Pemberian tunjangan tidak dalam bentuk natura

Pendapatan Usaha Rp 3,825,000,000 Pendapatan Usaha Rp 3,825,000,000 Biaya usaha langsung Rp (2,805,000,000) Biaya usaha langsung Rp (2,805,000,000) Laba kotor Rp 6,630,000,000 Laba kotor Rp 6,630,000,000

Biaya usaha tidak langsung Biaya usaha tidak langsung

Biaya pemasaran Rp (19,040,000) Biaya pemasaran Rp (19,040,000) Biaya Adm & umum Rp (425,000,000) Biaya Adm & umum Rp (425,000,000) Biaya keperluan kantor Rp (136,000,000) Biaya keperluan kantor Rp (136,000,000) Biaya pemeliharaan Rp (76,500,000) Biaya pemeliharaan Rp (76,500,000) Biaya penyusutan Rp (144,500,000) Biaya penyusutan Rp (144,500,000) bentuk uang Rp (45,000,000) bentuk natura Rp 45,000,000

Total biaya usaha tidak Total biaya usaha tidak

langsung Rp (864,040,000) langsung Rp (801,040,000) laba operasi Rp 5,783,960,000 laba operasi Rp 5,828,960,000 Pendapatan- Biaya lain-lain Pendapatan- Biaya lain-lain

Pendapatan lain-lain Rp 17,850,000 Pendapatan lain-lain Rp 17,850,000 Biaya lain-lain Rp (255,000) Biaya lain-lain Rp (255,000) Total pendapatan- biaya Rp 17,595,000 Total pendapatan-biaya Rp 17,595,000

lain-lain lain-lain

Penghasilan kena pajak Rp 5,801,555,000 Penghasilan kena pajak Rp 5,846,555,000

Hutang PPh(tarif Pasal 17) Hutang PPh(tarif Pasal 17)

25%x Rp 5,801,555,000.00 Rp (1,450,388,750) 25%x Rp 5,846,555,000 Rp (1,461,638,750)

Laba bersih setelah pajak Rp 4,351,166,250 Laba bersih setelah pajak Rp 4,384,916,250

Total Hutang PPh Rp 1,450,388,750 Total Hutang PPh Rp 1,461,638,750

Penghematan Pajak Rp. . 11,250.000,00

Sumber data : Erly Suandy (2006)

Berdasarkan perhitungan di atas, jika perusahaan memberikan tunjangan

dalam bentuk uang sebesar Rp. 45,000,000 maka total hutang PPh yang harus

ditanggung oleh perusahaan sebesar Rp 1,450,388,750 sedangkan jika perusahaan

memberikan tunjangan dalam bentuk natura sebesar Rp. 45,000,000 maka biaya

tersebut bukan merupakan deductible expense sehingga harus dikoreksi.

perusahaan memberikan tunjangan dalam bentuk uang sebesar Rp.

11.250.000,00.( Rp. 1,461,638,750 - Rp 1,450,388,750). Tarif pajak yang

digunakan adalah 25%.

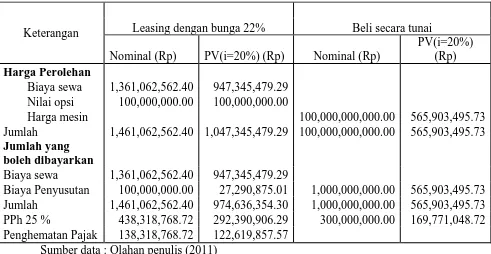

c. Melakukan Perjanjian Leasing Untuk Pendanaan Aktiva Tetap

Definisi leasing menurut PSAK No.30 Tahun 2009 : suatu perjanjian

dimana lessor memberikan hak kepada lessee untuk menggunakan suatu asset

selama periode waktu yang disepakati. Sebagai imbalannya lessee melakukan

pembayaran atau serangkaian pembayaran kepada lessor.

Perjanjian leasing yang dapat dimanfaatkan untuk meminimalkan

pembayaran pajak ialah leasing dengan hak opsi (financial leasing). Masa leasing

untuk golongan I lebih besar dari 2 tahun, golongan II & III lebih besar dari 3

tahun dan Bangunan lebih besar dari 7 tahun.

Ketentuan perpajakan untuk leasing dengan hak opsi ( bagi lessee) :

1. Tidak boleh melakukan penyusutan atas barang modal yang disewakan, sampai saat lessee menggunakan hak opsi untuk membeli barang modal tersebut. Penyusutan dilakukan mulai tahun pajak digunakan hak opsi( penyusutan capital lease merupakan non deductible expense)

2. Dasar penyusutan yang dipakai setelah lessee menggunakan hak opsi untuk membeli barang modal tersebut adalah nilai sisa barang modal yang bersangkutan

3. Pembayaran sewa yang dibayarkan atau terutang, kecuali pembebanan atas tanah, merupakan biaya yang dapat dikurangkan dari penghasilan bruto sepanjag transaksi sewa tersebut dapat digolongkan sebagai sewa dengan hak opsi ( pembayaran angsuran capital lease merupakan biaya menurut pajak kecuali pembayaran opsi/ pembayaran terakhir, dibebankan sebagai cost aktiva)

4. Atas pembayaran sewa yang dibayarkan atau terutang oleh lessee tidak dilakukan pemotongan PPh Pasal 23. (Waluyo, 2010 )

Perencanaan pajak untuk pendanaan aktiva tetap yang baru adalah

Contoh kasus

PT ULI untuk meningkatkan produksi merencanakan menambah mesin B, dengan

harga Rp. 1.000.000.000,00. Perusahaan sedang mempertimbangkan untuk

membeli langsung atau menggunakan leasing dengan hak opsi. Mesin tersebut

termasuk aktiva tetap kelompok II. Diketahui bunga deposito 16%, bunga

pinjaman 20%, bunga leasing 22%. Jangka waktu leasing 4 tahun dan jaminan

Rp. 100.000.000,00 (10% dari nilai mesin yang dileasing)

Tabel 2. 5

Perbandingan antara Membeli langsung Aktiva dengan Leasing

Keterangan Leasing dengan bunga 22% Beli secara tunai

Nominal (Rp) PV(i=20%) (Rp) Nominal (Rp)

PV(i=20%) (Rp)

Harga Perolehan

Biaya sewa 1,361,062,562.40 947,345,479.29

Nilai opsi 100,000,000.00 100,000,000.00

Harga mesin 100,000,000,000.00 565,903,495.73

Jumlah 1,461,062,562.40 1,047,345,479.29 100,000,000,000.00 565,903,495.73 Jumlah yang

boleh dibayarkan

Biaya sewa 1,361,062,562.40 947,345,479.29

Biaya Penyusutan 100,000,000.00 27,290,875.01 1,000,000,000.00 565,903,495.73 Jumlah 1,461,062,562.40 974,636,354.30 1,000,000,000.00 565,903,495.73 PPh 25 % 438,318,768.72 292,390,906.29 300,000,000.00 169,771,048.72 Penghematan Pajak 138,318,768.72 122,619,857.57

Sumber data : Olahan penulis (2011)

Besarnya penghematan pajak apabila tingkat leasing 22 % dan tingkat

bunga 20 % secara nominal adalah Rp. 138,318,768.72 ( selisih antara leasing Rp.

438,318,768.72 dengan beli secara tunai Rp. 300,000,000.00.) Sedangkan

penghematan berdasarkan Present ValueI (PV) adalah Rp. 122,619,857.57 (Rp.

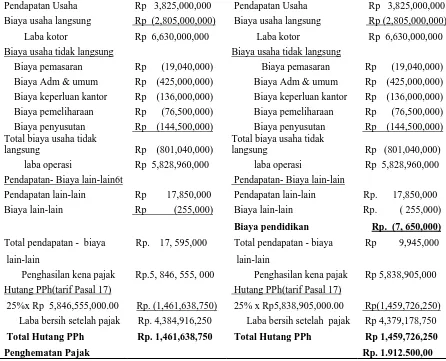

d. Memaksimalkan Biaya-Biaya Fiskal

Pemaksilan biaya-biaya fiskal adalah berupa tindakan yang dilakukan

dengan meningkatkan biaya-biaya yang dapat dikurangkan atau dialihkan.

Peluang ini tercantum dalam pasal 6 ayat 1 Contoh : Perusahaan mengeluarkan

sejumlah biaya untuk pendidikan karyawan dengan tujuan untuk mengurangi

[image:38.595.114.560.352.713.2]pendapatan kena pajak

Tabel 2. 6

Biaya Pendidikan Karyawan

Pendapatan Usaha Rp 3,825,000,000 Pendapatan Usaha Rp 3,825,000,000 Biaya usaha langsung Rp (2,805,000,000) Biaya usaha langsung Rp (2,805,000,000)

Laba kotor Rp 6,630,000,000 Laba kotor Rp 6,630,000,000

Biaya usaha tidak langsung Biaya usaha tidak langsung

Biaya pemasaran Rp (19,040,000) Biaya pemasaran Rp (19,040,000) Biaya Adm & umum Rp (425,000,000) Biaya Adm & umum Rp (425,000,000) Biaya keperluan kantor Rp (136,000,000) Biaya keperluan kantor Rp (136,000,000) Biaya pemeliharaan Rp (76,500,000) Biaya pemeliharaan Rp (76,500,000) Biaya penyusutan Rp (144,500,000) Biaya penyusutan Rp (144,500,000) Total biaya usaha tidak

langsung Rp (801,040,000)

Total biaya usaha tidak

langsung Rp (801,040,000)

laba operasi Rp 5,828,960,000 laba operasi Rp 5,828,960,000 Pendapatan- Biaya lain-lain6t Pendapatan- Biaya lain-lain

Pendapatan lain-lain Rp 17,850,000 Pendapatan lain-lain Rp. 17,850,000 Biaya lain-lain Rp (255,000) Biaya lain-lain Rp. ( 255,000)

Biaya pendidikan Rp. (7, 650,000)

Total pendapatan - biaya Rp. 17, 595,000 Total pendapatan - biaya Rp 9,945,000

lain-lain lain-lain

Penghasilan kena pajak Rp.5, 846, 555, 000 Penghasilan kena pajak Rp 5,838,905,000

Hutang PPh(tarif Pasal 17) Hutang PPh(tarif Pasal 17)

25%x Rp 5,846,555,000.00 Rp. (1,461,638,750) 25% x Rp5,838,905,000.00 Rp(1,459,726,250) Laba bersih setelah pajak Rp. 4,384,916,250 Laba bersih setelah pajak Rp 4,379,178,750

Total Hutang PPh Rp. 1,461,638,750 Total Hutang PPh Rp 1,459,726,250

Penghematan Pajak Rp. 1.912.500,00

Berdasarkan perhitungan di atas, jika perusahaan mengeluarkan biaya

pendidikan sebesar Rp. 7, 650,000 maka total hutang PPh yang harus ditanggung

oleh perusahaan sebesar Rp 1,459,726,250 sedangkan jika perusahaan tidak

mengeluarkan biaya pendidikan karyawan, maka total hutang PPh yang harus

ditanggung oleh perusahaan sebesar Rp. 1,461,638,750. Sehingga total

penghematan pajak yang dapat diperoleh jika perusahaan mengeluarkan biaya

pendidikan karyawan sebesar Rp. 1.912.500,00 (Rp. 1,461,638,750 - Rp

1,459,726,250). Tarif pajak yang digunakan yaitu 25%.

8. Ketentuan Umum Pajak Penghasilan

Menurut Undang-Undang PPh Nomor 36 Tahun 2008 Pasal 4 ayat (1)

pengertian penghasilan adalah setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun

dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah

kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk

apapun.

a. Objek Pajak Penghasilan

Berdasarkan UU PPh No. 36 Tahun 2008 Pasal 4 ayat (1) objek pajak

penghasilan meliputi :

1) Penghasilan sehubungan dengan pekerjaan

2) Hadiah

3) Laba Usaha

4) Keuntungan Pengalihan Harta

6) Bunga

7) Dividen

8) Royalti

9) Sewa

10)Penerimaan/perolehan berkala

11)Pembebasan utang

12)Keuntungan selisih kurs

13)Keuntungan penilaian kembali aktiva

14)Premi asuransi

15)Iuran anggota

16)Tamb kekayaan neto belum kena pajak

17)Penghasilan berbasis syariah

18)Imbalan bunga

19)Surplus Bank Indonesia

b. Penghasilan Bukan Objek Pajak:

Berdasarkan UU PPh No. 36 Tahun 2008 Pasal 4 ayat (3) yang bukan

merupakan objek pajak penghasilan meliputi :

1) Bantuan, sumbangan, zakat, hibah

2) Warisan

3) Setoran tunai (harta) sebagai pengganti saham

4) Natura dan kenikmatan

5) Penggantian asuransi

6) Dividen, dengan syarat saham yg dimiliki >25%

7) Iuran pensiun

9) Bagian laba dari CV, persekutuan, perumpulan, firma, kongsi

10) Bagian laba modal ventura

11) Bea siswa

12) Sisa lebih badan nirlaba

13)Bantuan/Santunan yang dibayarkan Badan Penyelenggara Jaminan Sosial kepada WP tertentu.

c. Biaya Fiskal Yang Boleh Dikurangkan

Berdasarkan UU PPh No. 36 Tahun 2008 Pasal 6 ayat (1) yang

merupakan biaya fiskal yang boleh dikurangkan adalah biaya untuk mendapatkan,

menagih, dan memelihara penghasilan

1)Penyusutan/amortisasi Harta berwujud dan tidak berwujud

2)Iuran kepada dana pensiun yg sdh disahkan Menkeu

3)Kerugian pengalihan harta yg digunakan dalam rangka 3M

4)Kerugian Selisih kurs

5)Biaya Litbang yang dilakukan di Indonesia

6)Beasiswa, magang dan pelatihan

7)Piutang Tak Tertagih

8)Sumbangan Bencana Nasional

9)Sumbangan Litbang

10) Biaya Pembangunan Infrastruktur Sosial

11) Sumbangan Fasilitas Pendidikan

12) Sumbangan Pembinaan Olahraga

d. Biaya Fiskal Yang Tidak Boleh Dikurangkan

Berdasarkan UU PPh No. 36 Tahun 2008 Pasal 9 ayat (1) yang

1) Pembagian Dividen

2) Biaya untuk kepentingan pribadi pemegang pribadi pemegang saham, sekutu , anggota

3) Pembentukan Cadangan

4) Premi Asuransi

5) Pemberian Natura / Kenikmatan

6) Jumlah yang melebihi kewajaran

7) Hibah, Bantuan, Sumbangan kecuali Zakat

8) Pajak Penghasilan

9) Pengeluaran untuk kepentingan pribadi WP

10) Gaji kepada anggota persekutuan, Firma, CV

11) Sanksi Perpajakan

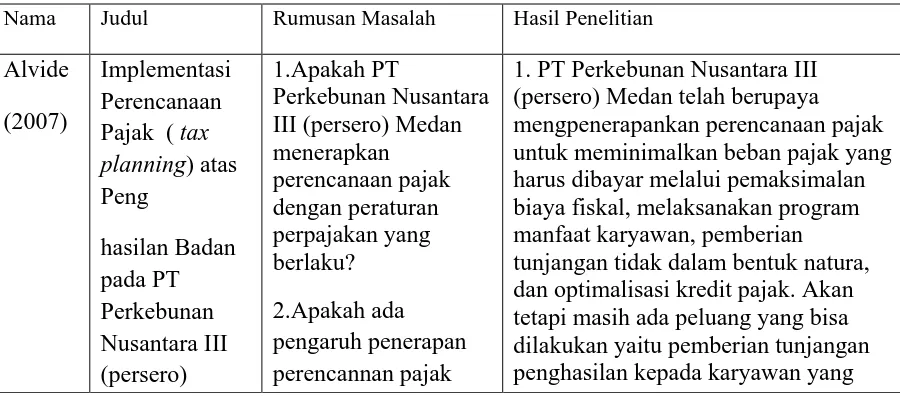

B. Tinjauan Peneliti Terdahulu

Penelitian yang dilaksanakan sekarang ini, merujuk pada penelitian yang

dilakukan sebelumnya

Tabel 2. 7

Tinjauan Peneliti Terdahulu

Nama Judul Rumusan Masalah Hasil Penelitian

Alvide

(2007)

Implementasi Perencanaan Pajak ( tax

planning) atas Peng hasilan Badan pada PT Perkebunan Nusantara III (persero) 1.Apakah PT Perkebunan Nusantara III (persero) Medan menerapkan perencanaan pajak dengan peraturan perpajakan yang berlaku? 2.Apakah ada pengaruh penerapan perencannan pajak

Medan atas penghasilan badan terhadap jumlah pajak yang dibayar.

tidak dimasukkan ke dalam daftar gaji karyawan.

2.Penerapan perencanaan Pajak pada PT Perkebunan Nusantara III (persero) Medan telah didukung oleh system administrasi ynag tertib, rapid an teratur sehingga menghasilkan penghematan pajak.

Eva (2008)

Penerapan tax

planning untuk Pajak Penghasilan sebagai upaya penghematan pembayaran pajak Badan PT Barata UUM Medan

1.Bagaimana

pengaruh penerapan

tax planning terhadap

beban pajak yang ditanggung oleh perusahaan

1.PT Barata UUM Medan telah berupaya menerapkan tax planning untuk meminimalkan beban pajak, namun masih terdapat cara tax planning yang belum efektif dan efisien seperti penerapan metode penyusutan, tidak adanya pemberian tunjangan pajak penghasilan kepada karyawan

2.Penerapan perencanaan Pajak pada PT Barata UUM Medan telah didukung oleh system administrasi ynag tertib, rapi dan teratur sehingga menghasilkan penghematan pajak Jabar (2004) Penerapan tax planning untuk meningkatkan Kinerja perusahaan pada PT(Persero) Pelabuhan Indonessia I 1.bagaimana PT( Persero) Pelabuhan Indonessia Imelaksanakan perencanaan pemenuhan kewajiban perpajakan dengan menggunakan tax planning secara

lengkap, benar, tepat waktu sesuai dengan perundang-undangan

1.PT Pelabuhan Indonesia telah berupaya mengimplementasaikan tax

planning untuk meminimalkan beban

pajak yang harus dibayarkan perushaaan namun masih terdapat cara penerapan pajak yang belum efisien dan efektif

2. Penerapan pajak telah didukung oleh sistem administrasi yang tertib, rapi & teratur sehingga dapat berjalan lancar sesuai dengan rencana untuk

menghasilkan penghematan pajak

3.Penerapan tax planning bertujuan untuk mengelola kewajiban perpajakan secara lengkap,benar, & tepat waktu.

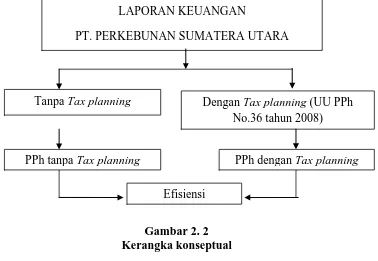

C. Kerangka konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori

dan penelitian terdahulu yang mencerminkan keterkaitan antara variabel yang

diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta

merumuskan hipotesis. (Jurusan Akuntansi, 2004)

Dalam penelitian ini, penulis menggunakan kerangka konseptual untuk

membantu melakukan pemahaman dan pembahasan masalah seperti di bawah ini :

Gambar 2. 2 Kerangka konseptual

Kerangka Konseptual yang dapat dijabarkan sebagai tuntunan untuk

menyelesaikan masalah penelitian dalam skripsi ini diwakili oleh bagan alur.

Dasar penelitian ini dalam melakukan tax planning adalah laporan keuangan dari

PT Perkebunan Sumatera Utara yaitu Laporan Laba Rugi. Laporan laba Rugi

tersebut akan dianalisa dan hasilnya dibandingkan dengan laporan laba rugi tanpa LAPORAN KEUANGAN

PT. PERKEBUNAN SUMATERA UTARA

Tanpa Tax planning

PPh dengan Tax planning PPh tanpa Tax planning

Efisiensi

[image:44.595.135.513.329.590.2]Nomor.36 Tahun 2008. Hasil dari análisis akan diperbandingkan antara PPh tanpa

tax planning dengan PPh yang menggunakan tax planning. Dari hasil análisis

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Penelitian dilakukan di PT Perkebunan Sumatera Utara yang berlokasi di

Jl. Letjjen. Jamin Ginting Km. 13 No.45 Medan. Waktu penelitian dimulai bulan

Januari sampai dengan selesainya skripsi ini

B. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian lapangan dalam bentuk

studi kasus yang dilakukan secara langsung mendatangi objek pelitian yaitu PT.

Perkebunan Sumatera Utara guna memperoleh data dan informasi yang

dibutuhkan.

C. Jenis dan Sumber Data

1. Jenis data

Jenis data yang penulis kumpulkan adalah data kuantitatif yaitu jenis data

yang dapat diukur dan dihitung berupa laporan keuangan yaitu laporan laba rugi

dan neraca.

2. Sumber data

Sumber data yang digunakan penulis dalam penelitian ini adalah data

sekunder, yaitu data yang diperoleh dari perusahaan yang sudah diolah dan

dan dokumen resmi perusahaan seperti, sejarah singkat perusahaan, struktur

organisasi, laporan keuangan perusahaan.

D. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data ádalah:

1. Teknik dokumentasi yaitu teknik pengumpulan data dengan pengamatan

langsung terhadap dokumen perusahaan yang berhubungan dengan

penelitian

2. Teknik perpustakaan, yaitu teknik pengumpulan data dengan cara

membaca buku, literatur, dan lain-lain.

E. Metode Analisis Data

Analisis data yang dilakukan adalah, metode deskriptif, yaitu metode

mengumpulkan, menginterpretasikan, dan menganalisa data sehingga memberikan

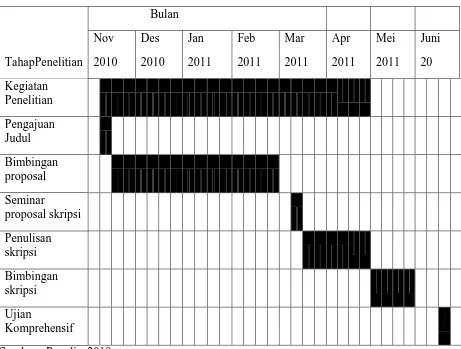

F. Jadwal Penelitian

[image:48.595.114.575.230.579.2]Jadwal penelitian direncanakan sebagai berikut

Tabel 3.3

Jadwal Penelitiaan

TahapPenelitian

Bulan

Nov

2010

Des

2010

Jan

2011

Feb

2011

Mar

2011

Apr

2011

Mei

2011

Juni

20

Kegiatan Penelitian

Pengajuan Judul

Bimbingan proposal

Seminar

proposal skripsi

Penulisan skripsi

Bimbingan skripsi

Ujian

Komprehensif

BAB IV

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

A. Data Penelitian

1. Gambaran Umum PT Perkebunan Sumatera Utara

a. Sejarah Singkat Perusahaan

PT Perkebunan Sumatera Utara sebelumnya adalah Perusahaan Daerah

Perkebunan yang didirikan berdasarkan Peraturan Daerah Propinsi Daerah

Tingkat I Sumatera Utara No. 16 tahun 1079 tentang Perusahaan Daerah

Perkebunan Sumatera Utara yang disahkan oleh Menteri Dalam Negeri dengan

Surat Keputusan Nomor : 539.22-1434 tanggal 16 Oktober 1985

Perubahan bentuk badan hukum Perusahan Daerah Perkebunan Sumatera

Utara menjadi PT Perkebunan Sumatera Utara berdasarkan Peraturan Daerah

Propinsi Sumatera Utara No. 4 tahun 2004 tanggal 17 Juni 2004 tentang

Perubahan Bentuk Hukum Perusahan Daerah Perkebunan menjadi Perseroan

Terbatas ( PT ) Perkebunan Sumatera Utara dengan akta pendirian Perseroan

Terbatas Nomor 98 tanggal 29 Agustus 2005 yang telah disahkan oleh Menteri

Hukum dan HAM Republik Indonesia Nomor C-14712 HT.01.01 TH 2006

tanggal 18 Mei 2006 dan telah diumumkan dalam Berita Negara Republik

Indonesia Nomor 63 tanggal 8 Agustus 2006, Tambahan Berita Negara Nomor

8420/2006 tanggal 24 Juli 2006

Anggaran dasar perusahaan mengalami perubahan sesuai dengan akta

Perkebunan Sumatera Utara No. 10 tanggal 26 November 2008 yang dibuat

dihadapan Notaris Alina Hanum, S.H. yaitu mengenai peningkatan modal dasar

perusahaan. Perubahan anggaran dasar tersebut telah disetujui oleh Menteri

Hukum dan Hak Azasi Manusia Republik Indonesia dengan surat keputusan No.

AHU-95405.AH.01.02 tahun 2008 tanggal 11 Desember 2008.

Kegiatan utama PT Perkebunan Sumatera Utara adalah menjalankan usaha

perkebunan kelapa sawit dan karet termasuk pengolahan tandan buah segar yang

berlokasi di Tanjung Kasau, Sumatera Utara. Perusahaan mulai mengoperasikan

pabrik pengolahan kelapa sawit dengan kapasitas produksi sebesar 20 ton per jam

sejak bulan April 2005

Luas areal dan lokasi kebun yang dikelola Persahaan, yaitu :

Kebun Lokasi

Luas Lahan

(Ha)

Jenis tanaman

Tanjung Kasau Kab. Batubara 2.589,71 Kelapa sawit& karet

Patiluban Kab. Mandailing Natal 1.833,90 Kelapa sawit

Simpang Gambir Kab. Mandailing Natal 1.582,42 Kelapa sawit

Sei Kari Kab. Serdang Bedagai 470,50 Kelapa sawit& karet

b. Struktur Organisasi dan Uraian Tugas Perusahaan

Struktur organisasi merupakan hal yang sangat penting bagi suatu

perusahaan sebagai wadah kerjasama untuk mencapai tujuan tertentu, di dalam

dijalankan. Dengan adanya struktur organisasi, karyawan dapat mengetahui

wewenang dan tugas apa yang harus dilakaukan dan kepada siapa harus

mempertanggungjawabkan segala tugas dan pekerjaan yang dilaksanakan.

Untuk dapat mengetahui dan memahami tentang fungsi-fungsi, pembagian

tugas serta alur perintah, maka sebaiknya dapat dilihat pada struktur organisasi.

Untuk itu PT Perkebunan Sumatera Utara, dalam menjalankan roda perusahaan

telah membuat suatu bentuk struktur organisaasi yang mana struktur tersebut

dapat terlihat dengan adanya alur perintah serta pembagian tugas yang jelas.

Struktur organisasi PT Perkebunan Sumatera Utara dipimpin oleh suatu

direksi yang terdiri dari :

a. Direktur Utama

b. Direktur Produksi dan Umum

c. Direktur Keuangan

Selain itu masih ada bagian-bagian yang mendukung berjalannya

perusahaan, dan yang berhubungan dengan skripsi penulis yaitu :

1) Kepala Bagian Keuangan

Uraian tugas dan tanggungjawab:

a) Menetapkan tugas-tugas dan tanggungjawab urusan anggaran, urusan

pajak, serta urusan kasir.

b) Memimpin dan mengawasi pelaksanaan pekerjaan urusan anggaran,

c) Mengevaluasi pekerjaan urusan anggaran, urusan pajak, serta urusan kasir.

d) Mengidentifikasi kebutuhan pelatihan dan pengembangan personil yang

ada di sub Bagian Keuangan

e) Melaksanakan seluruh kegiatan dari sub Bagian Keuangan yang terdiri

dari : mengkoordinir kegitan yang berhubungan dengan anggaran, pajak,

serta kasir ; menyusun Laporan Deviasi Realisasi Pengeluaran/ pemasukan

dan anggaran ; bekerjasama dengan Kepala Subbagian Keuangan

menyusun laporan-laporan yang berhubungan dengan keuangan untuk

keperluan pihak eksternal

2) Urusan anggaran

Uraian Tugas dan Tanggungjawab :

a) Menerima, mentabulasi dan kelengkapan dokumen usulan permintaan

dana dari bagian-bagian atau kebun dan usulan pembayaran dari rekanan.

b) Melaksanakan Cross Check atas jumlah usulan permintaan dana dengan

melihat anggaran dan ketersediaan dana perusahaan setelah berkordinasi

dengan bagian kasir dan melaporkan hasilnya kepada Kasubbag Keuangan

serta usulan pembayaran dan mencocokkan dengan jumlah kewajiban

yang harus dibayar rekanan. Bila tidak sesuai, usulan dikembalikan kepada

rekanan agar direvisi

c) Membuat dan menyiapkan nota pengeluaran ( voucher pengeluaran ) atau

Kasubbag Keuangan dan Kabag untuk disetujui dan ditandatangani

kemudian menyerahkan kepada bagian kasir

d) Menerima dan mengarsipkan pertinggal nota pengeluaran yang diberikan

oleh bagian kasir.

e) Mencatat setiap transaksi ke buku hutang dan piutang kandir, melakukan

rekapitulasi dan menyesuaiakan dengan catatan bagian kompilasi

3) Urusan Pajak

Uraian Tugas dan Tanggungjawab :

a) Mengumpulkan, memeriksa, dan menyiapkan data-data kelengkapan

dokumen pajak.

b) Mencatat setiap transaksi ke buku pajak.

c) Membuat rekapitulasi pembayaran dan tunggakan pajak.

d) Menyiapkan faktur pajak.

e) Mengajukan permohonan pembayaran pajak ke bagian anggaran

4) Urusan Kasir

Uraian Tugas dan Tanggungjawab :

a) Menerima nota pemasukan beserta bukti pendukungnya.

b) Meneliti kelengkapan nota tersebut dan menerima uang sesuai dengan nota

dan selanjutnya mendistribusikannya kepada urusan verifikasi.

d) Menerima nota pengeluaran beserta bukti pendukungnya.

e) Meneliti kelengkapan nota tersebut dan mengeluarkan uang sesuai dengan

nota dan selanjutnya mendistribusikannya kepada urusan verifikasi.

2. Kebijakan Perencanaan Pajak Perusahaan

Tax planning pada PT Perkebunan Sumatera Utara merupakan salah satu

bagian dari pelaksanaan strategi perusahaan secara keseluruhan dalam upaya

meningkatkan kinerja perusahaan. Sejalan dengan dinamika era globalisasi yang

diwarnai dengan persaingan dan efisiensi, sangat rasional untuk mengelola

kewajiban perpajakan sebaik mungkin sehingga pemborosan sumber daya dalam

bentuk sanksi perpajakan dapat dihindari. Penghindaran pemborosan tersebut

merupakan optimalisasi sumber daya perusahaan ke arah yang lebih produktif dan

efisien , sehingga minimalisasi pemborosan tersebut dapat memaksimalkan

kinerja perusahaan.

Dalam menyusun suatu kebijakan tax planning PT Perkebunan Sumatera

Utara memperhatikan strategi perencanaan perusahaan secara keseluruhan (global

company’s strategi) agar perencanaan pajak yang dilakukan dapat berhasil sesuai

yang diharapkan. Langkah-langkah yang dilakukan dalam menyusun kebijakan

perencanaan pajak adalah :

a. Menganalisis Laporan Keuangan.Tahap pertama dari proses perencanaan

pajak adalah menganalisis komponen-komponen dari laporan keuangan

b. Memperkirakan besarnya pajak terhutang

Memperkirakan besarnya pajak terhutang kemudian memahami

undang-undang yang berlaku untuk memanfaatkan pengecualian-pengecualian

yang diperbolehkan dalam undang-undang untuk dapat memaksimalkan

penghasilan yang dikecualikan sehingga dapat meminimalkan besarnya

pajak terhutang

c. Melaksanakan perencanaan pajak

Melaksanakan perencanaan pajak dengan memanfaatkan celah-celah dari

peraturan perundang-undangan yang berlaku

d. Mengevaluasi pelaksanaan perencanaan pajak

Mengevaluasi hasil yang diperoleh dalam melakukan perencanaan pajak

dengan melihat : jika rencana tersebut tidak dilaksanakan dan berhasil

dengan baik, jika rencana tersebut dilaksanakan tetapi gagal

Komponen-komponen dari laporan keuangan yang mempengaruhi besar

pajak meliputi pendapatan dan beban.

Sumber pendapatan PT Perkebunan Sumatera Utara, meliputi :

1. Pendapatan usaha

Pendapatan usaha perusahan terdiri dari penjualan produk utama yaitu tandan

buah segar, minyak sawit, inti sawit, dan karet.

Pendapatan dari luar usaha (lain-lain) terdiri dari pendapatan bunga dan jasa

giro, penjualan produk sampingan, koreksi perhitungan uang jasa karyawan,

laba/(rugi) atas penjualan/penghapusan asset tetap.

Beban PT Perkebunan Sumatera Utara meliputi :

1. Beban operasi

Beban operasi terdiri dari beban umum dan administrasi.

2. Beban lain-lain

Beban lain-lain terdiri dari sewa bangunan kantor, biaya representasi,

pembayaran pension/pesangon, bunnga kredit pajak.

Pendapatan dan beban ini akan digunakan dalam penyusunan laporan

keuangan komersial sesuai dengan Standar Akuntansi Keuangan, yang kemudian

akan dibandingkan dengan Laporan Keuangan Fiskal yang sesuai dengan

ketentuan Undang – Undang Perpajakan. Dengan membandingkan kedua laporan

tersebut maka akan timbul koreksi fiskal. Setelah terjadi koreksi fiskal, maka akan

terbentuk rekonsiliasi Laporan Keuangan Komersial dengan fiskal dari Wajib

pajak dan akhirnya akan menghasilkan Penghasilan Kena Pajak (taxable income)

yang digunakan menghitung besarnya pajak penghasilan terhutang.

Dari hasil pengumpulan data dari PT Perkebunan Sumatera Utara penulis

melihat terdapat beberapa kebijakan perencanaan pajak yang dilaksanakan oleh

perusahaan yaitu :

1. Perusahaan melaksanakan program manfaat karyawan yang terdiri dari :

2. Selain beban manfaat karyawan perusahaan juga memberikan imbalan

pasca kerja lainnya yaitu : santunan hari tua, pemeliharaan kesehatan,

pensiunan dan jangka panjang lainnya ( penghargaan masa kerja, bantuan

kematian, dan cuti besar )

3. Mengoptimalkan kredit pajak, dimana PPh Pasal 25 bersifat meringankan

pemenuhan kewajiban perpajakan wajib pajak pada akhir tahun takwim

dibandingkan jika pembayaran dilakukan secara sekaligus dipenuhi pada

akhir tahun takwim

3. Penerapan Tax planning Perusahaan

Laporan keuangan yang disusun oleh PT Perkebunan Sumatera Utara

merupakan gambaran dari proses usaha, baik mengenai perkembangan kemajuan

maupun hambatan-hambatan yang dihadapi pada saat beroperasinya perusahaan.

Laporan tersebut berupa neraca, laba rugi, dan rincian-rincian penjelasan sebagai

mestinya. Data dan laporan tersebut digunakan direksi sebagai bahan

pertimbangan evaluasi dalam mengambil langkah-langkah usaha selanjutnya yang

mengarah kepada perkembangan serta kemajuan usaha

Dalam memgpenerapankan tax planning, manajer terlebih dahulu harus

memikirkan dengan matang sasaran dan tindakan yang didasarkan pada metode,

rencana, atau logika, sehingga dapat memenuhi kewajiban perpajakan perusahaan

secara lengkap, benar, dan tepat waktu. Laporan keuangan perusahaan yang