TESIS

Oleh

ENDA YUNITA SURBAKTI

087017083/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

S

E K O L A H

P A

S C

A S A R JA

PENGARUH LIKUIDITAS, PROFITABILITAS DAN

SOLVABILITAS TERHADAP

MARKET VALUE

SAHAM PERBANKAN DI BURSA

EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ENDA YUNITA SURBAKTI

087017083/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH LIKUIDITAS, PROFITABILITAS DAN

SOLVABILITAS TERHADAP MARKET VALUE

SAHAM PERBANKAN DI BURSA EFEK INDONESIA Nama Mahasiswa : Enda Yunita Surbakti

Nomor Pokok : 087017083 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Iskandar Muda, SE,

M.Si, Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir A Rahim Matondang,

Tanggal lulus : 18 Februari 2011

Telah diuji pada

Tanggal : 18 Februari 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

Anggota : 1. Iskandar Muda, SE, M.Si, Ak

2. Drs. Zainul Bahri Torong, M.Si,Ak

3. Drs. Rasdianto, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“PENGARUH LIKUIDITAS, PROFITABILITAS DAN SOLVABILITAS

TERHADAP MARKET VALUE SAHAM PERBANKAN DI BURSA EFEK

INDONESIA.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 18 Februari 2011

PENGARUH LIKUIDITAS, PROFITABILITAS DAN SOLVABILITAS

TERHADAP MARKET VALUE SAHAM PERBANKAN

DI BURSA EFEK INDONESIA

Enda Yunita Surbakti, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak dan Iskandar Muda, SE, M.Si, Ak

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh LDR,DER, CAR dan NPL terhadap market value saham Perbankan di Bursa Efek Indonesia, baik secara simultan maupun parsial. Jenis penelitian ini adalah penelitian assosiatif causal.

Populasi dalam penelitian ini adalah emiten perbankan yang terdaftar di BEI tahun 2005 sampai dengan 2009 sebanyak 30 emiten.Sampel yang diambil berjumlah 19 (sembilan belas) emiten perbankan, metode penarikan sampel menggunakan purposive sampling dengan periode penelitian antara tahun 2005 sampai dengan tahun 2009 (19 x 5 tahun = 95 observasi). Pengumpulan data dilakukan dengan cara dokumentasi laporan keuangan dari Indonesia Capital Market Directory yang diterbitkan oleh Bursa Efek Indonesia dan didownload dari situs resmi www. idx.co.id.Metode analisis yang digunakan adalah Regresi Linier Berganda (Multiple Linear Regression).

Hasil analisis menunjukkan bahwa LDR, DER, CAR dan NPL secara simultan berpengaruh signifikan terhadap market value saham perbankan. Secara parsial menunjukkan hanya variabel NPL yang berpengaruh signifikan terhadap market value saham perbankan, sedangkan variabel LDR, DER, dan CAR tidak berpengaruh signifikan terhadap market value saham perbankan.

INFLUENCE OF LIQUIDITY, PROFITABILITY AND BANKING SOLFABILITY TO THE STOCK BY MARKET VALUE

IN INDONESIA STOCK EXCHANGE

Enda Yunita Surbakti, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak and Iskandar Muda, SE, M.Si, Ak

ABSTRACT

The purpose of this research is to investigate and analyse the effect of LDR, DER, CAR and NPLs of banking stock market value on the Indonesia Stock Exchange, either simultaneously or partially.

The population in this study is banking issuers listed on the IDX in 2005 and 2009 as many as 30 emiten. Sampel taken amounted to 19 (nineteen) issuer banks. Sampling method using a purposive sampling with the sample period between 2005 to 2009 ( 19 x 5 years = 95 observations). This research is a causal associative research. Data collection was done by the documentation of financial statements from Indonesian Capital Market Directory published by the Indonesia Stock Exchange and downloaded from official site www. idx.co.id. The analytical method used is the Multiple Linear Regression (Multiple Linear Regression).

The results showed that the LDR, DER, CAR and NPL secara simultaneous significant effect on market value of banking shares. Partially, only NPL has significant influence into market value of banking shares, however LDR, DER, and CAR do not have significant influence into market value of shares banking.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Allah atas segala kasih dan karuniaNya, sehingga pada akhirnya penulis dapat menyelesaikan tesis ini yang berjudul “Pengaruh Likuiditas, Profitabilitas dan Solvabilitas Terhadap Market Value Saham Perbankan di Bursa Efek Indonesia ”, untuk memenuhi salah satu persyaratan untuk mendapatkan gelar akademik Magister Sains (M.Si) pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Bantuan dari berbagai pihak telah penulis terima dalam penyusunan tesis ini, oleh karena itu dengan sepenuh hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM) Sp.A (K), selaku Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak., selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, dan sekaligus sebagai Pembimbing Utama yang telah banyak memberi masukan serta motivasi kepada penulis dalam rangka penyusunan tesis ini.

4. Iskandar Muda, SE, M.Si, Ak, selaku Dosen Pembimbing yang selalu memberikan arahan dan bimbingan kepada penulis sampai selesainya penulisan tesis ini.

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku Dosen Pembanding yang telah banyak memberikan saran-saran kepada penulis didalam menyusun tesis ini. 6. Bapak Drs. Rasdianto, M.Si, Ak, selaku Dosen Pembanding yang telah banyak

7. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Dosen Pembanding yang telah banyak memberikan saran-saran kepada penulis didalam menyusun tesis ini. 8. Seluruh dosen dan staf pada Program Studi Akuntansi Sekolah Pascasarjana USU

yang tidak dapat penulis sebutkan satu persatu.

9. Yang terkasih ayahanda N. Surbakti SMHk dan ibunda S. Sembiring yang telah banyak memberikan dorongan dan semangatserta doanya bagi penulis.

10.Yang tercinta suamiku Zakaria Sembiring ST dan anak-anakku tersayang (Tasya Epifania, Adrian Jordi Baptista dan Christopher Pasca Triananda Sembiring) yang telah banyak memberikan dorongan dan semangat serta doanya bagi penulis, sehingga dapat menyelesaikan penulisan tesis ini.

11.Rekan-rekan mahasiswa satu angkatan yang telah banyak memberikan dukungan dan saran-saran bagi penulis khususnya Sri Hartini, Santi, Andreani.

Semoga hasil penelitian ini bermanfaat untuk pengembangan keilmuan serta bermanfaat bagi masyarakat.

Medan, 18 Februari 2011

RIWAYAT HIDUP

1. N a m a : Enda Yunita Surbakti 2. Tempat / Tgl lahir : Kotapinang / 11 Juni 1971 3. Pekerjaan : Staf Pengajar

4. Agama : Kristen Protestan 5. Orang tua

a. Ayah : N. Surbakti SMHk b. Ibu : S Sembiring

6. Suami : Zakaria Sembiring ST 7. Anak : Tasya Epifania Sembiring

: Adrian Jordi Baptista Semburing : Christopher Pasca Triananda Sembiring 8. Alamat : Jl Pintu Air III No 9 Medan 9. Pendidikan :

a. SD : SD Negeri 060938 Medan lulus 1984 b. SLTP : SMP Negeri 8 Medan lulus 1987 c. SLTA : SMA Negeri 1 Medan lulus 1990

d. Universitas : Fakultas Ekonomi Akuntansi USU Medan lulus 1996

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... v

DAFTAR ISI... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

DAFTAR SINGKATAN ... xii

BAB I PENDAHULUAN ………... 1

1.1. Latar Belakang Penelitian……….. 1

1.2. Rumusan Masalah ………. 9

1.3. Tujuan Penelitian ………... 10

1.4. Manfaat Penelitian ………. 10

1.5. Originalitas ……….... 11

BAB II TINJAUAN PUSTAKA ………. 12

2.1. Landasan Teori… ……….. 12

2.1.1. Agency Theory ... 12

2.1.2. Signalling Theory ... 15

2.1.3. Struktur Modal dan Tingkat Hutang ... 17

2.1.4. Market Value Saham ………... 20

2.1.5. Debt to Equity Ratio ... ... 25

2.1.6. Non Performing Loan (NPL) ... 26

2.1.8. Loan to Deposite Ratio (LDR) ... 28

2.2. Review Penelitian Terdahulu (Theoretical Mapping) ... 28

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 32

3.1. Kerangka Konseptual ... 32

3.2. Hipotesis Penelitian ... 34

BAB IV METODE PENELITIAN ... 35

4.1. Jenis Penelitian ………. 35

4.2. Lokasi dan Waktu Penelitian ……… 35

4.3. Populasi dan Sampel Penelitian ...……… 35

4.4. Metode Pengumpulan Data ……….. 38

4.5. Variabel Penelitian ... 38

4.6. Definisi Operasional dan Pengukuran Variabel ………... 39

4.6.1. Pengukuran Variabel ... 40

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 48

5.1. Hasil Penelitian ... 48

5.1.2. Pengujian Asumsi Klasik ... 50

5.1.2.1. Uji normalitas ... 51

5.1.3. Hasil Analisis Data ... 58

5.1.3.1. Persamaan regresi ... 58

5.1.4. Pengujian Hipotesis ... 60

5.1.4.1. Uji statistik F ... 60

5.1.4.2. Uji statistik t ... 61

5.1.4.3. Koefisien determinasi (R2) ... 63

5.2. Pembahasan Hasil Penelitian ... 63

BAB VI KESIMPULAN DAN SARAN ... 69

6.1. Kesimpulan ... 69

6.2. Keterbatasan Penelitian ... 69

6.3. Saran ………... 70

DAFTAR TABEL

Nomor Judul Halaman

1.1 Rasio Perbankan di Indonesia Tahun 2005-2009... 5

2.1 Review Penelitian Terdahulu ... 31

4.1 Daftar Sampel Emiten ... 37

4.2 Operasionalisasi Variabel... 41

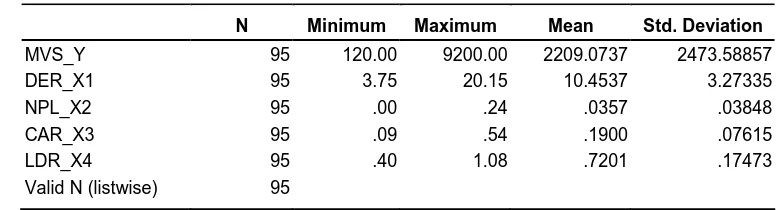

5.1 Deskriptif Statistik... 49

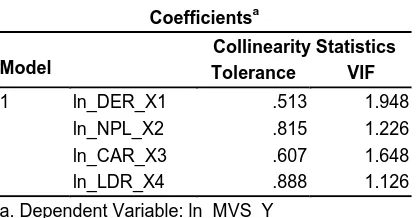

5.2 Uji Multikolinieritas ... 55

5.3 Nilai Durbin-Watson ... ... 56

5.4 Persamaan Regresi ... 58

5.5 Uji Statistik F………... 60

5.6 Uji Statistik t …………... 61

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual ... 32

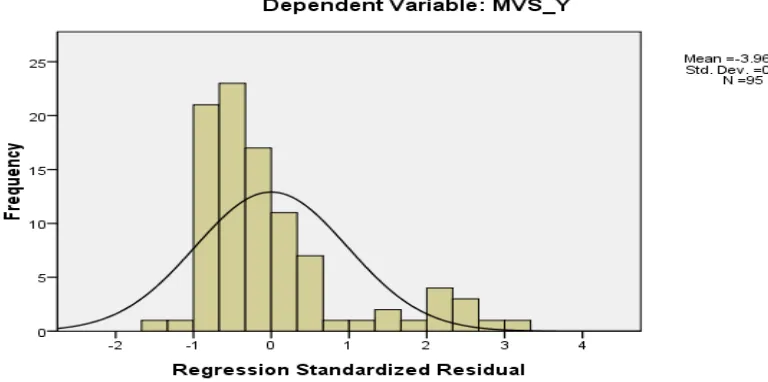

5.1 Hasil Uji Normalitas sebelum Transformasi Model P-P Plot ... 51

5.2 Hasil Uji Normalitas sebelum Transformasi Model Histogram ... 52

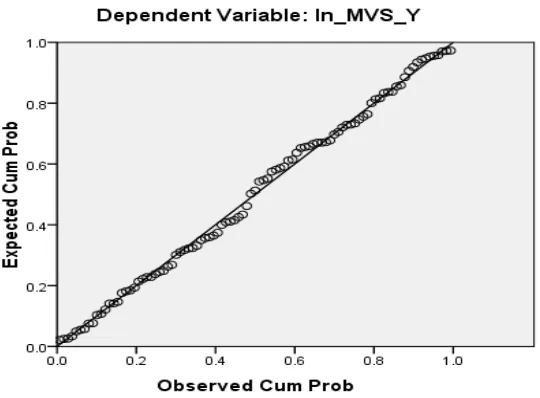

5.3 Hasil Uji Normalitas setelah Transformasi Model P-P Plot ... 53

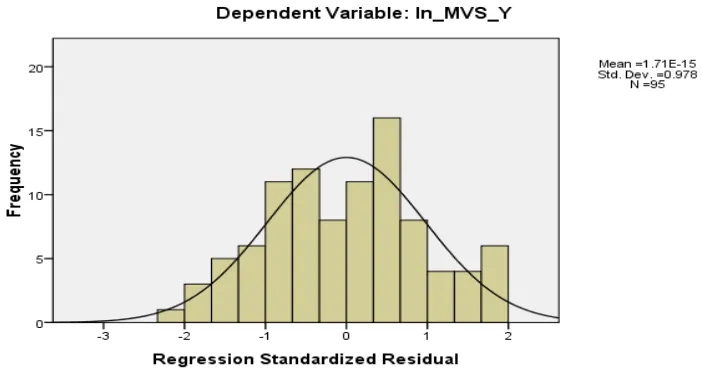

5.4 Hasil Uji Normalitas setelah Transformasi Model Histogram ... 54

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Tahun 2005 ... 75

2. Data ahun 2006... 76

3. Data Tahun 2007 ... 77

4. Data Tahun 2008 ... 78

5. Data Tahun 2009 ... 79

6. Hasil Regresi Berganda Sebelum Transformasi ... 80

7. Hasil Regresi Berganda Setelah Transformasi ... 85

8. Jadwal Penelitian ... 90

DAFTAR SINGKATAN

CAR : Capital Adequacy Ratio LDR : Loan to Deposite Ratio DER : Debt to Equity Ratio NPL : Non Performing Loan NIM : Net Interest Margin SBI : Suku Bunga Indonesia DPK : Dana Pihak Ketiga

FDR : Financing to Deposit Ratio

BOPO : Biaya Operasional tekstur Pendapatan Optimal EVA : Economic Value Added

ROA : Return on Asset ROE : Return on Equity ROS : Return on Sale DAR : Debt to Asset Ratio ROI : Return on Investment NPM : Net Profit Margin

ICMD : Indonesian Capital Market Directory VIF : Variance Inflation Factor

PENGARUH LIKUIDITAS, PROFITABILITAS DAN SOLVABILITAS

TERHADAP MARKET VALUE SAHAM PERBANKAN

DI BURSA EFEK INDONESIA

Enda Yunita Surbakti, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak dan Iskandar Muda, SE, M.Si, Ak

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh LDR,DER, CAR dan NPL terhadap market value saham Perbankan di Bursa Efek Indonesia, baik secara simultan maupun parsial. Jenis penelitian ini adalah penelitian assosiatif causal.

Populasi dalam penelitian ini adalah emiten perbankan yang terdaftar di BEI tahun 2005 sampai dengan 2009 sebanyak 30 emiten.Sampel yang diambil berjumlah 19 (sembilan belas) emiten perbankan, metode penarikan sampel menggunakan purposive sampling dengan periode penelitian antara tahun 2005 sampai dengan tahun 2009 (19 x 5 tahun = 95 observasi). Pengumpulan data dilakukan dengan cara dokumentasi laporan keuangan dari Indonesia Capital Market Directory yang diterbitkan oleh Bursa Efek Indonesia dan didownload dari situs resmi www. idx.co.id.Metode analisis yang digunakan adalah Regresi Linier Berganda (Multiple Linear Regression).

Hasil analisis menunjukkan bahwa LDR, DER, CAR dan NPL secara simultan berpengaruh signifikan terhadap market value saham perbankan. Secara parsial menunjukkan hanya variabel NPL yang berpengaruh signifikan terhadap market value saham perbankan, sedangkan variabel LDR, DER, dan CAR tidak berpengaruh signifikan terhadap market value saham perbankan.

INFLUENCE OF LIQUIDITY, PROFITABILITY AND BANKING SOLFABILITY TO THE STOCK BY MARKET VALUE

IN INDONESIA STOCK EXCHANGE

Enda Yunita Surbakti, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak and Iskandar Muda, SE, M.Si, Ak

ABSTRACT

The purpose of this research is to investigate and analyse the effect of LDR, DER, CAR and NPLs of banking stock market value on the Indonesia Stock Exchange, either simultaneously or partially.

The population in this study is banking issuers listed on the IDX in 2005 and 2009 as many as 30 emiten. Sampel taken amounted to 19 (nineteen) issuer banks. Sampling method using a purposive sampling with the sample period between 2005 to 2009 ( 19 x 5 years = 95 observations). This research is a causal associative research. Data collection was done by the documentation of financial statements from Indonesian Capital Market Directory published by the Indonesia Stock Exchange and downloaded from official site www. idx.co.id. The analytical method used is the Multiple Linear Regression (Multiple Linear Regression).

The results showed that the LDR, DER, CAR and NPL secara simultaneous significant effect on market value of banking shares. Partially, only NPL has significant influence into market value of banking shares, however LDR, DER, and CAR do not have significant influence into market value of shares banking.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Penelitian ini mencoba melihat beberapa faktor yang mempengaruhi harga saham berdasarkan market value dari emiten perbankan di Indonesia, kemudian melihat pengaruh beberapa aspek yang memungkinkan dapat mempengaruhi market value (nilai pasar). Perusahaan yang dipilih adalah perusahaan yang terdaftar di Bursa Efek Indonesia dan yang bergerak dalam bidang industri perbankan. Industri perbankan dipilih karena beberapa alasan antara lain karena industri ini sampai saat ini masih belum stabil atau dengan kata lain sejak diterpa masalah pada tahun 1997 dan sampai saat ini industri perbankan masih bertopang pada BLBI dan alasan lainnya karena adanya isu yang mengatakan bahwa perusahaan perbankan milik pemerintah (BUMN) akan melakukan merger pada waktu dekat ini sehingga perusahaan perbankan pemerintah menjadi hanya dua. Likuidasi, pengambilalihan dan restrukturisasi perbankan mencerminkan betapa tidak sehat kondisi perbankan nasional sebelum krisis. Bahkan Bank Indonesia sebagai bank sentral digambarkan sebagai sarang penyamun. Kondisi tidak sehat ini bisa juga dikatakan akibat pengaruh dari rezim orde baru dimana pada saat itu ada kebijakan untuk mempermudah pendirian bank.

Jika dilihat dari overview kinerja perbankan maka beberapa tahun setelah terjadinya krisis ekonomi hingga akhir tahun 2004 kinerja sektor perbankan menunjukkan trend yang terus membaik yang tercermin antara lain dari meningkatnya pertumbuhan dan kredit perbankan, meningkatnya Loan to Deposit Ratio (LDR), menurunnya Non Performing Loan (NPL) serta meningkatnya

kondisi makro yang terus membaik yang dapat dilihat dari meningkatnya laju pertumbuhan

ekonomi, menurunnya laju inflasi dan tingkat bunga dalam negeri serta semakin stabilnya

tingkat rupiah, namun demikian memasuki tahun 2005 khususnya pada pertengahan

tahun 2005 tekanan yang terjadi pada stabilitas ekonomi makro telah membawa pengaruh negative pada perkembangan kinerja sektor perbankan dan kemungkinan juga akan berlanjut di tahun 2006. Beberapa indikator kinerja perbankan mulai menunjukkan perkembangan yang kurang menggembirakan yang tercermin antara lain dari meningkatnya kembali NPL, menurunnya NIM, menurunnya profitabilitas, menurunnya CAR, serta meningkatnya rasio biaya terhadap pendapatan (BOPO).

Ditengah-tengah perkembangan yang kurang menggembirakan inilah maka setiap perbankan berlomba-lomba untuk meningkatkan rasio profitabilitasnya dengan

berbagai cara misalnya dengan menarik nasabah sebanyak mungkin dari pelayanan yang

ditingkatkan dan meningkatkan kualitas dari produk perbankan, meningkatkan aktiva produktifnya yakni dengan mengurangi aktiva bermasalah seperti kredit macet serta ditingkatkannya sifat kehati-hatian dalam pemberian kredit terhadap nasabah tetapi tetap mendahulukan pelayanan mereka. Mencoba membuat beberapa kebijakan untuk penyesuaian

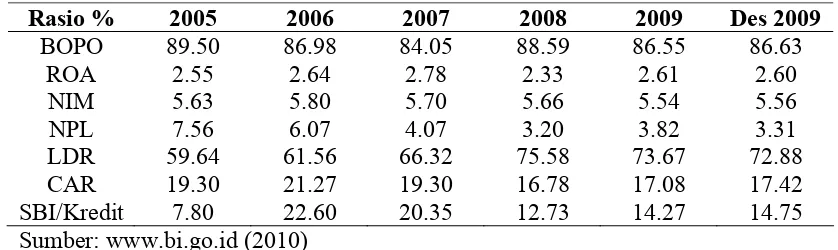

Sepanjang 2009, pertumbuhan aset perbankan mencapai Rp 223 T atau bertumbuh hampir sebesar 10% yang didorong oleh pertumbuhan kredit yang juga mencapai 10% atau sebesar Rp 130 T. Pertumbuhan kredit tersebut masih belum menunjukkan meningkatnya fungsi intermediasi perbankan yang optimal. Rendahnya pertumbuhan kredit di satu sisi disebabkan persepsi perbankan terhadap tingginya risiko sektor riil yang masih terimbas krisis keuangan global. Sebaliknya di sisi lain juga disebabkan aktivitas ekonomi yang melambat serta tingginya suku bunga. Loan to Deposit Ratio (LDR) yang merupakan salah satu indikator intermediasi perbankan, pada 2009 menunjukkan peningkatan rasio yang melambat setelah pada tiga tahun sebelumnya menunjukkan peningkatan yang relatif baik. LDR sepanjang 2005-2008 terus mengalami peningkatan, namun pada 2009 LDR mengalami penurunan dari 74,6% pada 2008 menjadi 72,9% pada Desember 2009.

Dilihat dari komposisi DPK yang ada, dimana porsi deposito masih memiliki share yang cukup besar (pada 2008 share deposito mencapai 47% dan pada 2009 sebesar 46%) membuat kemampuan perbankan untuk menekan biaya dana menjadi terbatas, yang pada akhirnya akan berdampak pada penurunan suku bunga kredit menjadi kurang optimal. Kondisi tersebut yang antara lain dapat melemahkan fungsi intermediasi perbankan terhadap sektor riil. Adapun perkembangan rasio perbankan di Indonesia terdapat pada Tabel 1.1 berikut:

Tabel 1.1. Rasio Perbankan di Indonesia Tahun 2005-2009

Rasio % 2005 2006 2007 2008 2009 Des 2009

BOPO 89.50 86.98 84.05 88.59 86.55 86.63

ROA 2.55 2.64 2.78 2.33 2.61 2.60

NIM 5.63 5.80 5.70 5.66 5.54 5.56

NPL 7.56 6.07 4.07 3.20 3.82 3.31

LDR 59.64 61.56 66.32 75.58 73.67 72.88

CAR 19.30 21.27 19.30 16.78 17.08 17.42

SBI/Kredit 7.80 22.60 20.35 12.73 14.27 14.75 Sumber:

menaruh ekspektasi yang tinggi terhadap sektor perbankan, ada baiknya melihat kondisi perbankan di tahun 2009 dan ekspektasi perbaikan perekonomian di tahun 2010.

Setiap investasi tentu memiliki risiko dan return yang berbeda-beda. Para investor sendiri tentu selalu berharap dapat memaksimalkan return atas investasinya berdasarkan tingkat toleransinya terhadap risiko. Investor yang berani mengambil risiko (risk taker) cenderung memilih saham-saham dengan tingkat risiko yang tinggi dengan pengharapan akan menuai return yang tinggi pada akhirnya. Sebaliknya, investor yang kurang berani (risk averse) cenderung memilih saham-saham dengan return yang normal.

Tingkat keuntungan (return) merupakan motivasi investor dalam berinvestasi, karena itu, return seringkali dijadikan sebagai ukuran dalam membandingkan berbagai alternatif investasi. Pengukuran return historis memberikan dua keuntungan bagi investor. Hal yang pertama, pengukuran return historis yaitu memungkinkan investor mengetahui keberhasilan mereka dalam melakukan suatu investasi. Hal yang kedua, pengukuran return historis juga ikut berperan dalam memperkirakan return masa depan.

bahwa seorang calon investor yang ingin membeli saham di pasar sekunder harus senantiasa memperhatikan pergerakan harga saham tersebut. Kekuatan analisis investor dalam menilai dan memperkirakan harga saham akan berpengaruh terhadap capital gain yang akan diterimanya. Hal tersebut dikarenakan kekuatan analisis ini akan memberikan informasi kepada investor waktu yang tepat untuk membeli atau menjual saham yang dimilikinya.

Profitabilitas perusahaan perbankan menunjukkan pendapatan yang mampu dihasilkan oleh perusahaan perbankan dalam suatu periode tertentu. Profitabilitas perbankan dalam penelitian ini digambarkan oleh Debt to Equity Ratio. Apabila suatu bank selalu mengalami kerugian setiap tahunnya, yang artinya rasio DER kecil, maka tentunya akan berpotensi menurunnya harga saham.

Solvabilitas perbankan menunjukkan kemampuan perusahaan untuk membayar kewajibannya dalam jangka panjang ataupun ketika suatu entitas perbankan dilikuidasi. Solvabilitas dalam penelitian ini diproksikan oleh Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL). Apabila rasio CAR suatu bank kecil, artinya besar kemungkinan bank tersebut gagal menutup kerugiannya didalam kegiatan perkreditan maupun perdagangan surat berharga dengan kemampuan modal yang dimiliki bank tersebut.

bersangkutan dalam keadaan kurang likuid karena hanya berfokus pada aktivanya. Batas yang ditetapkan oleh Bank Indonesia adalah 110% maka jika lebih dari standar tersebut maka likuiditas bank sama dengan nol atau tidak baik sehingga dapat mengganggu going concern perusahaan. Semakin rendah rasio profitabilitas dan akhirnya akan menurunkan market value bank tersebut.

Penelitian yang dilakukan oleh Sianipar (2005) dengan judul Pengaruh Faktor Fundamental terhadap harga saham Industri Perbankan di Indonesia. Hasil penelitian menunjukkan bahwa secara simultan CAR, ROA, ROE, NIM, LDR NPATEA dan EPS mempunyai pengaruh terhadap harga saham, sedangkan secara parsial CAR, ROE, NIM, dan EPS berpengaruh terhadap harga saham, sedangkan ROA, LDR dan NPATEA tidak berpengaruh signifikan terhadap harga saham.

Penelitian yang dilakukan oleh Sari (2008) dengan judul Pengaruh Kinerja Bank terhadap Harga Saham pada Bank yang Go Public periode 2000-2006.Pada penelitian tersebut digunakan CAR, KAP, BOPO dan LDR sebagai variabel independen dan harga saham sebagai variabel dependen.Hasil penelitian menunjukkan secara simultan CAR, KAP, BOPO dan LDR tidak berpengaruh signifikan terhadap harga saham, sedangkan secara parsial KAP berpengaruh signifikan terhadap harga saham, sedangkan CAR, BOPO, dan LDR tidak berpengaruh signifikan

on Investment (ROI) sebagai independen dan harga saham sebagai dependen variabel. Hasil penelitian menunjukkan bahwa ketiga variabel independen yaitu EVA, DER, dan ROI memiliki hubungan dan pengaruh yang tinggi terhadap harga sahamnya. Besarnya pengaruh ketiganya ditunjukkan oleh nilai koefisien determinasinya (R2) sebesar 49,5%, yang berarti sekitar 49,5% dari perubahan harga saham dapat dijelaskan oleh ketiga variabel tersebut, sedangkan 50,5% dijelaskan oleh variabel lain yang tidak tercakup dalam penelitian tersebut.

Jeffrey (2001) melakukan riset dengan judul Pengaruh Leverage Keuangan terhadap Return, Resiko dan Perubahan Harga Saham Emiten LQ 45 sebelum dan pada waktu krisis. Pada penelitian tersebut digunakan leverage sebagai independen variabel dan harga saham sebagai dependen vafriabel. Hasil penelitian menunjukkan bahwa leverage keuangan cukup berpengaruh terhadap return, resiko dan perubahan harga saham baik sebelum maupun pada waktu krisis moneter terjadi.

Sehubungan dengan penjelasan diatas, maka peneliti tertarik untuk meneliti dengan judul: “Pengaruh Likuiditas, Profitabilitas dan Solvabilitas terhadap

Market Value Saham Perbankan di Bursa Efek Indonesia”.

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka rumusan masalah yang dibentuk sebagai berikut:

yang diproksikan dengan Capital Adequacy Ratio (CAR) dan Non Performing Loans (NPL) berpengaruh signifikan terhadap market value saham baik secara simultan maupun parsial ?”

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis (mendapatkan bukti empiris) pengaruh likwiditas yang diproksikan dengan Loan to Deposite Ratio (LDR), profitabilitas yang diproksikan dengan Debt to Equity Ratio(DER), dan solvabilitas yang diproksikan dengan Capital Adequacy Ratio (CAR) dan Non Performing Loans (NPL) terhadap market value saham baik secara simultan maupun parsial.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini diharapkan:

1. Bagi calon investor dan investor, hasil penelitian ini diharapkan sebagai bahan pertimbangan dalam pengambilan keputusan investasi untuk perusahaan perbankan yang mempunyai kinerja tertentu berdasarkan harga saham dengan penilaian nilai pasar (market value).

3. Bagi peneliti, untuk menambah wawasan peneliti dan mendapatkan gambaran empris tentang kelangsungan hidup bank.

1.5. Originalitas

Penelitian ini merupakan replikasi penelitian yang dilakukan oleh Sari (2008) dengan judul Pengaruh Kinerja Bank terhadap Harga Saham pada Bank yang Go Public periode 2000-2006. Pada penelitian tersebut digunakan CAR, KAP, BOPO dan LDR sebagai variabel independen dan harga saham sebagai variabel dependen. Hasil penelitian menunjukkan secara simultan CAR, KAP, BOPO dan LDR tidak berpengaruh signifikan terhadap harga saham, sedangkan secara parsial KAP berpengaruh signifikan terhadap harga saham, sedangkan CAR, BOPO, dan LDR tidak berpengaruh signifikan

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Agency Theory

Jensen dan Meckling (1967) dalam Meythi (2005) telah mengembangkan teori agensi yang menjelaskan tentang pola hubungan antara prinsipal dan agen. Penunjukkan manajer oleh pemegang saham akan memunculkan perbedaan kepentingan karena manajer diberi kekuasaan untuk membuat keputusan yang dapat menciptakan konflik potensial.

Masalah agen timbul karena adanya hubungan bukan saja antara pemilik dan manajer, tetapi juga hubungan antara pemilik dan pemberi pinjaman. Pemberi pinjaman menyediakan dana pada perusahaan dengan maksud untuk memenuhi kebutuhan pengeluaran modal sekarang, yang akan datang, dan struktur modal bagi perusahaan. Faktor ini menentukan resiko bisnis dan resiko keuangan perusahaan. Jika pemberi pinjaman memberikan dana pada perusahaan, bunga dibebankan berdasarkan penilaian pemberi pinjaman atas resiko perusahaan. Jika investasi yang beresiko tidak berhasil, maka pemberi pinjaman menanggung biayanya. Jelas ada insentif di mana manajer bertindak atas nama pemegang saham untuk mengambil keuntungan dari pemberi pinjaman.

pinjaman yang ada hanya sedikit, maka pengawasan (monitoring) yang dilakukan pemberi pinjaman pun tidak terlalu ketat. Biaya pengawasan tersebut, seperti halnya biaya kebangkrutan, cenderung meningkat pula dengan leverage keuangan.

Jensen (1986: 323) dalam memperluas konsep teori agensi ke dalam area manajemen struktur modal, dengan konsepnya yang diberi nama free cash flow (arus kas bebas), dengan pengertian sebagai berikut. “Arus kas bebas adalah arus kas lebih yang dibutuhkan untuk mendanai semua proyek yag memiliki nilai sekarang (NPV) positif saat diskonto dengan biaya modal yang relevan” (Keown, 2000: 558).

Jensen mengemukakan bahwa arus kas bebas yang besar akan mengarah pada perilaku manajer yang salah dan keputusan yang buruk yang bukan demi kepentingan pemegang saham biasa perusahaan. Dengan kata lain, manajer memiliki insentif untuk memegang arus kas bebas dan “bermain” dengannya, bukan mengolahnya, misalnya menjadi pembayaran tunai yang lebih tinggi. Tapi tidak semuanya hilang. Ini mengarah pada yang disebut Jensen sebagai hipotesis kontrolnya untuk penciptaan utang (peningkatan utang).

dengan teori agensi pada struktur modal, manajer bekerja lebih efisien dan disiplin (Keown, 2000:558). Kebijakan utang suatu perusahaan tercermin dari hasil kebijakan pendanaan tersebut dalam menentukan struktur modalnya. Teori Agensi yang menyatakan bahwa adanya tingkat pinjaman/utang yang tinggi merupakan insentif bagi manajer untuk bekerja lebih efisien, karena harus memastikan arus kas yang dihasilkan mencukupi untuk membayar utang tersebut. Sehingga manajemen memiliki insentif untuk menggunakan dana yang ada bagi investasi yang menguntungkan dan berusaha menghindari timbulnya beban yang akan menghabiskan dana, misalnya biaya agensi.

Manajer perusahaan dengan banyak arus kas bebas mungkin mencoba untuk memanfaatkan kas itu untuk meningkatkan kekuatannya dengan mengorbankan kepentingan pemegang saham. Jensen mengatakan bahwa pemecahan atas arus kas bebas adalah lebih banyak leverage. Misalnya manajeman menggunakan arus kas bebas perusahaan ditambah perolehan dari utang baru untuk membeli kembali saham dari pemegang saham luar. Ini membantu memecahkan masalah arus kas bebas. Pengembalian pribadi bagian manajer sekarang lebih bisa dikaitkan pada laba perusahaan, yang memberikan mereka insentif untuk lebih efisien.

pembayaran ini, sehingga penggunaan faktor-faktor produksi dilakukan secara efektif dan efisien. Seberapa baik faktor produksi digunakan untuk mendapatkan hasil yang diinginkan dapat dilihat dari seberapa besar produktivitas aktiva yang mampu dihasilkan oleh perusahaan. Sejalan dengan hal tesebut, maka peneliti menggunakan teori agensi dalam teori struktur modal ini sebagai dasar menganalisis hubungan leverage keuangan dengan tingkat aktivitas investasi perusahaan.

2.1.2. Signalling Theory

news) atau signal buruk (bad news). Jika pengumuman informasi tersebut sebagai signal baik bagi investor, maka terjadi perubahan dalam volume perdagangan saham.

Menurut Darwanto (2008) pengumuman informasi akuntansi memberikan signal bahwa perusahaan mempunyai prospek yang baik di masa mendatang (good news) sehingga investor tertarik untuk melakukan perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin melalui perubahan dalam perdagangan saham. Dengan demikian hubungan antara publikasi informasi baik laporan keuangan, kondisi keuangan ataupun social politik terhadap fluktuasi volume perdagangan saham dapat terlihat dalam efisiensi pasar. Menurut Husnan dan Pudjiastuti (2002: 244), pasar modal efisiensi didefenisikan sebagai pasar yang harga sekuritas-sekuritasnya telah mencerminkan semua informasi yang relevan. Selanjutnya Sunariyah (2004) secara teoritikal membedakan pasar modal yang efisien kedalam tiga kategori sebagai berikut:

1. Hipotesis pasar modal bentuk lemah (The Weak Form Efficient Market Hypotesis) Suatu pasar modal dimana harga merefleksikan semua informasi harga historis. Harga saham sekarang dipengaruhi oleh harga saham masa lalu, lebih lanjut informasi masa lalu dihubungkan dengan harga saham untuk membantu menentukan harga saham sekarang.

2. Hipotesis pasar modal setengah kuat (Semistrong Form Efficient Market Hypotesis)

meminimalkan ketidaktahuan mengenai operasi perusahaan, yang dimaksudkan untuk menjelaskan dan menggambarkan kebenaran nilai dari suatu efek yang dikeluarkan oleh suatu institusi.

3. Hipotesis pasar modal bentuk kuat (The Strong Form Efficient Market Hypotesis).

Konsep pasar efisien bentuk kuat mengandung arti bahwa semua infrmasi direfleksikan dalam harga saham, baik informasi yang dipublikasikan maupun yang tidak dipublikasikan (non public atau private information).

Sendi pokok dalam gagasan dasar pasar efisien setengah kuat adalah bahwa semua partisipan pasar mengetahui informasi publik karena inti dari informasi yang terkandung dalam laporan arus kas tujuannya untuk dipublikasikan. Jika seperangkat informasi secara luas diketahui oleh partisipan pasar (publik) pada saat yang sama, dan jika mereka sepakat dengan implikasi tersebut terhadap harga saham, persaingan akan menggerakkan harga pada pasar tersebut. Ini berarti para investor hanya bisa berharap untuk mendapatkan keuntungan atas saham yang seimbang dengan resikonya. Sehubungan dengan informasi akuntansi, seseorang tidak bisa mengharapkan pasar bereaksi kecuali jika informasi tersebut berguna. Informasi yang berguna dalam konteks ini adalah informasi yang relevan dan dapat dipercaya bagi pihak yang berkepentingan.

Struktur modal merupakan komposisi pendanaan permanen perusahaan, yaitu bauran pendanaan jangka panjang perusahaan. Struktur modal merupakan bagian dari struktur keuangan dimana struktur keuangan mencerminkan kebijakan manajemen perusahaan dalam mendanai aktivanya” (Sawir, 2005:2).

Tujuan manajemen struktur modal adalah menciptakan bauran sumber dana permanen sedemikian rupa agar mampu memaksimalkan harga saham dan agar tujuan manajemen keuangan untuk memaksimalkan nilai perusahaan tercapai. Bauran pendanaan yang ideal dan selalu diupayakan manajemen ini disebut struktur modal optimal. Perusahaan dalam menentukan struktur modalnya pasti bertujuan untuk meminimalkan biaya modal yang akan dikeluarkan, karena biaya ini secara potensial akan mengurangi pembayaran dividen tunai kepada para pemegang saham. Jika biaya modal ini dapat diminimalisir, jumlah dividen tunai yang akan dibayarkan akan meningkat, dan hal ini tentunya dapat memaksimumkan harga saham.

Menurut Sawir (2005:2), “Ada dua aspek yang perlu dipertimbangkan oleh manajeman perusahaan dalam pengambilan keputusan keuangan, yaitu tingkat pengembalian (return) dan risiko (risk)”. Keputusan keuangan yang berkaitan dengan leverage, seperti yang telah disebutkan sebelumnya akan membawa konsekuensi pada peningkatan resiko pemegang saham biasa. Risiko yang dihadapi oleh perusahaan atau pemegang saham biasa ini dibagi menjadi dua macam, yaitu risiko bisnis (business risk) berkaitan dengan ketidakpastian tingkat pengembalian atas aktiva suatu perusahaan di masa mendatang, dan risiko keuangan (financial risk) terjadi karena adanya penggunaan utang dalam struktur modal perusahaan yang mengakibatkan perusahaan harus menanggung beban tetap secara periodik berupa beban bunga (Warsono, 2003:204).

Risiko keuangan (financial risk) adalah tambahan risiko yang dibebankan kepada para pemegang saham biasa sebagai akibat dari pengambilan keputusan pendanaan dengan utang. Risiko ini terjadi karena para pemberi pinjaman (utang) yang menerima pembayaran bunga secara tetap, dianggap tidak menanggung risiko bisnis. Pada dasarnya, pendanaan melalui utang akan meningkatkan tingkat pengembalian yang diharapkan dari suatu investasi, tetapi di sisi lain, pendanaan melalui utang juga menaikkan tingkat risiko atas investasi.

Menurut Brigham dan Houston (2006:6), kebijakan strukur modal melibatkan adanya suatu pertukaran antara resiko dan pengembalian:

2. Penggunaan utang yang lebih besar biasanya akan menyebabkan terjadinya ekspektasi tingkat pengembalian atas ekuitas yang lebih tinggi.

Menurut Sawir (2004:2) “Leverage keuangan (tingkat hutang) dapat diukur berdasarkan nilai buku yaitu dengan rasio seluruh buku dengan nilai utang (Debt to Asset Ratio – DAR). Pengukuran manfaat penggunaan utang atau analisis leverage keuangan dapat dilakukan dengan memperbandingkan tingkat pengembalian aktiva (Sawir, 2004:4).

Menurut Alwi (1994:301) Leverage keuangan dapat diukur dengan membandingkan total hutang dengan seluruh aktiva dalam perusahaan yang disebut juga dengan leverage factor. Leverage factor 80% berarti perusahaan menggunakan 80% utang dan 20% modal sendiri.

2.1.4. Market Value Saham

Dalam pengambilan keputusan diperlukan informasi. Informasi ini biasanya di supply oleh data dari transaksi yang terjadi di masa lalu. Data ini diolah disusun dan dapat dijadikan sebagai dasar untuk memprediksi apa yang mungkin terjadi dimasa yang akan datang. Nilai buku (book value) suatu perusahaan merupakan konsep dari akuntansi konvensional yang secara sederhana dapat dihitung secara menyeluruh atau per saham. Para analis sering menggunakan nilai buku sebagai pengganti nilai likuiditas misalnya untuk memperkirakan batas bawah harga saham yang ditolerir. Karena dasar nilai buku ini dianggap sebagai batas aman atau ukuran safety plan dalam berinvestasi.

Penggunaan nilai buku untuk mengukur secara langsung nilai aktiva lancar dan liabilities dianggap mudah karena dianggap tepat, namun untuk menaksir nilai aktiva tetap dinilai mengalami kesulitan karena nilai bukunya selalu jauh berbeda dengan harga pasarnya. Book value sebenarnya dapat menggambarkan nilai minimum perusahaan, dan nilai tersebut dianggap sebagai gambaran dari historical cost yang tidak mencerminkan inflasi (konsep Conservatisme).

Dalam hal ini sebenarnya sudah banyak yang menyorot dan mengkritik nilai histories yang dinilai tidak relevan dan kurang berguna bagi pengambilan keputusan manajemen, sehingga muncul ide pengukuran yang baru yaitu menggunakan market value misalnya current cost, replacement cost, net realizable value dan lain-lain. Menurut Lev dan Zarowin (1999) bahwa mereka menemukan fenomena penurunan nilai dari informasi laporan keuangan yang ditunjukkan oleh hubungan yang semakin lemah antara nilai pasar modal (stock market value) dan informasi akuntansi (book value, earnings dan cash flow).

Di negara maju yang pasar sahamnya sudah efisien dan persentase saham public sudah cukup signifikan, harga saham dipakai sebagai salah satu tolok ukur menilai kinerja direksi suatu perusahaan public, termasuk bank. Kian baik kinerja suatu bank, akan semakin tinggi harga sahamnya dan semakin besar pula nilai kapitalisasi pasarnya. Artinya, mengukur kinerja bank bukan melihat dari besarnya total asset, tetapi dilihat rasio laba dan besarnya kapitalisasi pasar (Adityaswara,2003).

Emery dan Finnerty (1997) mengungkapkan bahwa penilaian perusahaan bukan merupakan ilmu pasti (science) karena mengandung unsur proyeksi, asuransi, perkiraan, dan judgement. Konsep dasar penilaian adalah pertama, nilai ditentukan untuk suatu waktu atau periode tertentu. Kedua, nilai harus ditentukan pada harga yang wajar. Ketiga, penilaian tidak dipengaruhi oleh sekelompok pembeli tertentu.

Menurut Hackel dan Livnat (1995) alat ukur yang ideal untuk menentukan nilai perusahaan, yang setidaknya bebas dari pengaruh penerapan kebijakan masing-masing entitas adalah cash flow. Mereka mengatakan suatu asumsi bahwa analisa casflow ini merupakan alat pengukuran yang sangat penting bagi investor. Hal ini dapat saja terjadi karena pengakuan jumlah keuntungan atau entitas dalam periode yang sama bisa berbeda, meskipun angka maupun data yang diberikan sama. Hal ini dikarenakan adanya perbedaan dalam metode akuntansi yang digunakan, estimasi akuntansinya dan faktor lainnya. Spesifikasi terhadap pengakuan pendapatan dan biaya yang dikeluarkan pada masing-masing entitas diterapkan sesuai dengan kebijakan yang ditetapkan pada setiap entitas tersebut.

Dalam menilai, menganalisa dan memprediksi kinerja atau posisi keuangan suatu perusahaan biasanya dikenal rasio keuangan. Rasio keuangan dihitung dengan mengaitkan item-item laporan keuangan dan menilai hubungannya. Rasio ini bisa digunakan untuk menganalisa kondisi keuangan perusahaan, kinerja bahkan dapat digunakan untuk memprediksi kebangkrutan, menilai pemeringkatan bond, arus kas dan sebagainya (Harahap,2001).

Penelitian sebelumnya yang berkaitan dengan topik ini adalah Jacob & Harahap (2004) dimana penelitiannya adalah tentang hubungan antara indicator mikro dan makro terhadap nilai buku dan harga pasar saham perusahaan. Analisis dilakukan secara pooling dari 26 perusahaan perbankan yang tercatat dalam BEJ dari tahun (1999 s/d 2002). Dengan model analisis yang digunakan adalah regresi linier berganda. Hasil penelitian menyatakan ada pengaruh signifikan antara aspek mikro dan aspek makro terhadap book value dan market value.

Menurut Munawir (2000) mengelompokkan rasio-rasio keuangan ke dalam 4 (empat) jenis yaitu:

1. Rasio likwiditas adalah rasio-rasio yang dimaksudkan untuk mengukur likwiditas perusahaan.

2. Rasio leverage/solvabilits adalah rasio-rasio yang dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan hutang. 3. Rasi-rasio efisiensi/aktivitas, rasio-rasio yang dimaksudkan mengukur sampai

seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya.

4. Rasio-rasio profitabilitas, yaitu rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan.

2.1.5. Debt to Equity Ratio

menghitung debt to equity ratio ini mengindikasikan sejauh mana perusahaan dapat menanggung kerugian tanpa harus membahayakan kepentingan kreditornya. Dalam hal terjadi likuidasi, kreditor mempunyai prioritas klaim dibandingkan pemegang saham, kreditor memiliki hak pertama atas asset perusahaan. Dari sudut pandang kreditor, jumlah ekuitas dalam struktur permodalan perusahaan dapat dianggap sebagai katalisator, membantu memastikan bahwa terdapat asset yang memadai untuk menutup klaim pihak lain.

Semakin tinggi rasio ini maka semakin besar resiko yang akan dihadapi oleh perusahaan. Resiko yang tinggi juga menunjukkan proporsi modal sendiri yang rendah untuk membiayai aktiva. Semakin rendah rasionya, maka semakin sedikit kewajiban perusahaan dimasa yang akan datang. Menurut Fraser (1988) debt to equity ratio mengukur tingkat resiko yang terdapat pada struktur hutang dimana rasio DER yang tinggi dapat mengindikasikan bahwa klaim pihak lain relatif lebih besar ketimbang asset yang tersedia untuk menutupnya, meningkatkan resiko bahwa klaim kreditor kemungkinan tidak akan tertutup secara penuh bilamana terjadi likuidasi.

Adapun persamaan dari debt to equity ratio adalah:

Debt to Equity Ratio = x100%

Pemilik Equitas

Jumlah

Kewajiban Jumlah

Non Performing Loan (NPL) menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Sehingga semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar dan memungkinkan pencapaian laba menurun. Kredit adalah peminjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan. Termasuk dalam pengertian kredit ini antara lain kredit yang diberikan, kredit dalam rangka pembiayaa bersama, kredit dalam restrukturisasi, dan pembelian surat berharga nasabah yang dilengkapi dengan note purchase agreement (NPA)/ catatan perjanjian pembelian. Kredit yang digolongkan sebagai non-performing adalah kredit dengan kolektibilitas kurang lancar, diragukan dan macet. Kredit dalam kategori ini adalah kredit yang kemungkinan tertagihnya sangat tipis, perlu diketahui bahwa kredit merupakan aktiva produktif dari suatu bank, jika aktiva ini kurang produktif atau bermasalah maka akan menghambat kinerja suatu bank. Aktiva produktif adalah penanaman dana bank, baik dalam rupiah maupun valuta asing dalam bentuk kredit, efek (surat berharga), efek yang dibeli dengan janji dijual kembali (reserve repo), penempatan dana pada bank lain, penyertaan dan lain-lain.

Menurut Abdullah (2005:60), Capital Adequacy Ratio merupakan rasio keuangan bank yang berguna untuk membandingkan antara jumlah modal bank dengan seluruh aktiva yang dimiliki. Melalui rasio ini akan diketahui kemampuan menyanggah aktiva bank terutama kredit yang disalurkan dengan sejumlah modal bank. Semakin tinggi rasio ini semakin besar daya tahan bank dalam menghadapi penyusutan nilai harta bank yang timbul karena adanya harta yang bermasalah. Dari pernyataan diatas, Capital Adequacy Ratio merupakan salah satu rasio perbankan yang digunakan untuk mengukur kemampuan permodalan yang ada di suatu bank untuk menutup kemungkinan kerugian didalam kegiatan perkreditan dan perdagangan surat-surat berharga. Capital Adequacy Ratio merupakan rasio kecukupan modal. Capital Adequacy Ratio dapat di formulakan:

Berharga

dalam keadaan kurang likuid karena hanya berfokus pada aktivanya. Batas yang ditetapkan oleh Bank Indonesia adalah 110% maka jika lebih dari standar tersebut maka likuiditas bank sama dengan nol atau tidak baik. Ini diharapkan akan menaikkan profitabilitas dan akhirnya akan menaikkan Book Value dan Market Value perusahaan. Rasio ini dapat dirumuskan sebagai berikut:

LDR =

ihakKetiga TotalDanaP

t TotalKredi

× 100%

(Bastian dan Suharjono, 2006 : 302)

2.2. Review Penelitian Terdahulu (Theoretical Mapping)

Penelitian yang dilakukan oleh Sari (2008) dengan judul Pengaruh Kinerja Bank terhadap Harga Saham pada Bank yang Go Publik periode 2000-2006. Pada penelitian tersebut digunakan CAR, KAP, BOPO dan LDR sebagai variabel independen dan harga saham sebagai variabel dependen. Hasil penelitian menunjukkan secara simultan CAR, KAP, BOPO dan LDR tidak berpengaruh signifikan terhadap harga saham, sedangkan secara parsial KAP berpengaruh signifikan terhadap harga saham, sedangkan CAR, BOPO, dan LDR tidak berpengaruh signifikan.

ROE, NIM, dan EPS berpengaruh terhadap harga saham, sedangkan ROA, LDR dan NPATEA tidak berpengaruh signifikan terhadap harga saham

Mohammad Benny Alexandri (2000) melakukan penelitian tentang hubungan antara kinerja perusahaan dengan harga saham emiten manufaktur di Bursa Efek Jakarta. Penelitian dilakukan terhadap perusahaan di industri rokok di Bursa Efek Jakarta (BEJ) periode 1993-1997. Variabel independen yang digunakan dalam penelitian tersebut antara lain EVA, Debt to Equity Ratio (DER), dan Return on Investment (ROI). Sampel yang digunakan adalah perusahaan-perusahaan di industri rokok yang telah menjual sahamnya melalui BEJ untuk periode 1993 sampai dengan 1997, yaitu PT. British American Tobacco Company (BAT) Indonesia Tbk, PT. Gudang Garam Tbk, dan PT. Hanjaya Mandala (HM) Sampoerna Tbk. Sampel dianalisis dengan menggunakan metode regresi berganda. Hasil penelitian menunjukkan bahwa ketiga variabel independen yaitu EVA, DER, dan ROI memiliki hubungan dan pengaruh yang tinggi terhadap harga sahamnya. Besarnya pengaruh ketiganya ditunjukkan oleh nilai koefisien determinasinya (R2) sebesar 49,5%, yang berarti sekitar 49,5% dari perubahan harga saham dapat dijelaskan oleh ketiga variabel tersebut, sedangkan 50,5% dijelaskan oleh variabel lain yang tidak tercakup dalam penelitian tersebut.

cukup berpengaruh terhadap return, resiko dan perubahan harga saham baik sebelum maupun pada waktu krisis moneter terjadi.

Nainggolan (2008) melakukan penelitian tentang pengaruh variabel fundamental terhadap harga saham perusahaan manufaktur di BEI. Variabel independen yang digunakan dalam penelitian ini adalah ROA, DER, ROE dan BVS sedangkan variabel dependennya adalah harga saham. Hasil pengujian menyimpulkan bahwa secara simultan seluruh variabel independen tidak mempengaruhi pembentukan harga saham. Secara parsial hanya BVS yang berpengaruh terhadap harga saham.

Nugraha (2006) melakukan penelitian tentang analisa pengaruh rasio keuangan terhadap return saham perbankan yang terdaftar di Bursa Efek Jakarta. Dalam penelitian tersebut digunakan rate of return sebagai variabel dependen, CAR, LDR,ROA dan BOPO sebagai variabel independen. Hasil penelitian menunjukkan bahwa rasio keuangan yang berpengaruh signifikan terhadap return saham perbankan yang terdaftar di BEJ adalah LDR dan BOPO, sedangkan CAR dan ROA tidak berpengaruh signifikan terhadap return saham.

Adapun Tabel penelitian terdahulu terdapat pada tabel berikut:

Tabel 2.1. Review Penelitian Terdahulu

No Nama Judul Variabel Hasil Penelitian

1 Dwi Merita

2 Ardin LDR, NPATEA dan EPS

Secara simultan CAR, ROA, ROE, NIM, LDR, NPATEA dan EPS mempunyai pengaruh terhadap harga saham sedangkan secara parsial CAR, ROE, NIM dan EPS berpengaruh terhadap harga saham, sedangkan ROA, LDR dan NPATEA tidak berpengaruh signifikan terhadap harga saham.

3 Mohammad on Investment (ROI).

Hasil penelitian menunjukkan

bahwa secara simultanketiga variabel independen yaitu EVA, DER, dan ROI memiliki hubungan dan pengaruh yang tinggi terhadap harga sahamnya.

4 Jeffrey

(2001)

Pengaruh Leverage

Keuangan terhadap

Return, Resiko dan Perubahan Harga

bahwa leverage keuangan cukup

berpengaruh terhadap return, resiko dan perubahan harga saham baik sebelum maupun pada waktu krisis moneter terjadi.

Secara simultan seluruh variabel independen tidak mempengaruhi pembentukan harga saham.

Secara parsial hanya BVS yang berpengaruh terhadap harga saham.

6 Asna dan

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

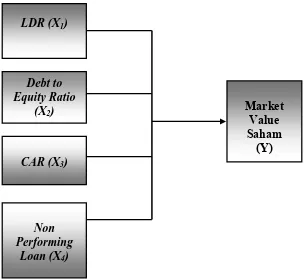

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah dikemukakan diatas, maka dibuat kerangka konseptual dan hipotesis sebagai berikut:

Gambar 3.1. Kerangka Konseptual

Loan to Deposite Ratio (LDR) yang dikenal di industri perbankan adalah rasio yang digunakan untuk menilai likuiditas suatu bank yang merupakan

perbandingan antara dana yang dipinjamkan dengan deposito yang diterima dari masyarakat.

Indikator ini untuk mengukur jumlah dana pihak ketiga yang disalurkan dalam bentuk kredit.

Semakin tinggi rasio ini semakin besar jumlah dana yang diberikan ke masyarakat dan semakin besar opportunity mendapatkan hasil melalui aktiva produktif. Apabila terlalu tinggi juga menunjukkan bahwa bank yang bersangkutan dalam keadaan kurang likuid karena hanya berfokus pada aktivanya. LDR disajikan di laporan keuangan meliputi unsur loan terdapat pada neraca (aktiva) dan deposite pada neraca disisi kewajiban.

Debt to Equity Ratio sebagai proksi rasio solvabilitas dan profitabilitas bank, menunjukkan kemampuan bank untuk mengelola entitasnya secara efisien sehingga mampu memberikan laba kepada bank. Altman (1968) seperti yang diungkapkan oleh Hani, Cleary dan Mukhlasin (2003) mengemukakan bahwa perusahaan yang selalu mendapatkan laba tidak akan mengalami kebangkrutan. Kebangkrutan merupakan salah satu

alasan bagi auditor untuk memberikan nilai pasar harga saham dengan going concern.

Capital Adequacy Ratio sebagai proksi rasio solvabilitas bank, juga menunjukkan kemampuan permodalan perusahaan untuk menunjang perkreditan atas kemungkinan resiko

yang terjadi karena tidak dikembalikannya kredit tersebut. Altman (1968) seperti yang

keuangan dengan mendapatkan nilai bersih dari selisih antara Modal sendiri dengan aktiva tetap dibagi dengan total pinjaman ditambah dengan surat-surat berharga yang dimiliki oleh bank yang bersangkutan.

Non Performing Loan menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Sehingga semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar dan memungkinkan pencapaian laba menurun. Kredit adalah peminjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan. NPL di laporan keuangan disajikan pada neraca dengan melihat antara total jumlah kredit dengan jumlah kredit macet.

3.2. Hipotesis Penelitian

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini termasuk jenis penelitian asosiatif causal yang bertujuan untuk menganalisis pengaruh variabel bebas terhadap variabel terikat. Variabel yang digunakan dalam penelitian ini adalah Loan to Deposite Ratio, Debt to Equity Ratio, , Capital Adequacy Ratio dan sebagai variable bebas (independen) serta market value saham sebagai variable terikat (dependen).

4.2. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada emiten perbankan yang terdaftar di Bursa Efek Indonesia dari tahun 2005 sampai 2009 yang berlokasi di Jakarta. Penelitian ini dilakukan mulai dari bulan November sampai dengan bulan Januari 2011. Ruang lingkup penelitian ini adalah laporan keuangan yang memenuhi kriteria variabel penelitian dan tetap dipublikasikan selama tahun pengamatan.

4.3. Populasi dan Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono,2004:73). Sampel yang digunakan oleh peneliti dalam penelitian ini ditentukan dengan menggunakan teknik purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono,2004:78). Pertimbangan yang ditentukan oleh peneliti adalah berdasarkan kriteria berikut:

1. Lembaga Perbankan yang terdaftar secara terus menerus di BEI pada tahun 2005 hingga tahun 2009.

2. Memiliki laporan keuangan yang diaudit oleh Akuntan Publik yang dipublikasikan dan opini yang diperoleh adalah unqualified opinion.

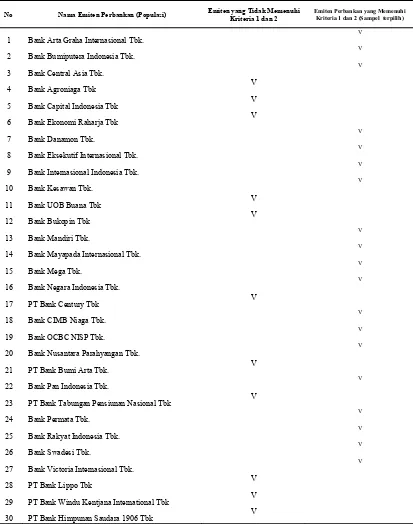

Tabel 4.1. Daftar Sampel Emiten

No Nama Emiten Perbankan (Populasi) Emiten yang Tidak Memenuhi

Kriteria 1 dan 2

Emiten Perbankan yang Memenuhi Kriteria 1 dan 2 (Sampel terpilih)

1 Bank Arta Graha Internasional Tbk.

V

2 Bank Bumiputera Indonesia Tbk.

V

8 Bank Eksekutif Internasional Tbk.

V

9 Bank Internasional Indonesia Tbk.

V

14 Bank Mayapada Internasional Tbk.

V

15 Bank Mega Tbk.

V

16 Bank Negara Indonesia Tbk.

V

20 Bank Nusantara Parahyangan Tbk.

V

21 PT Bank Bumi Arta Tbk. V

22 Bank Pan Indonesia Tbk.

V

23 PT Bank Tabungan Pensiunan Nasional Tbk V

24 Bank Permata Tbk.

V

25 Bank Rakyat Indonesia Tbk.

V

26 Bank Swadesi Tbk.

V

27 Bank Victoria Internasional Tbk.

V

28 PT Bank Lippo Tbk V

29 PT Bank Windu Kentjana International Tbk V

30 PT Bank Himpunan Saudara 1906 Tbk V

4.4. Metode Pengumpulan Data

Metode pengumpulan data merupakan suatu usaha dasar untuk mengumpulkan data dengan prosedur standar. Dalam penelitian ini metode pengumpulan data yang digunakan adalah studi dokumentasi. Menurut Arikunto (2002) metode dokumentasi adalah suatu cara untuk mencari data mengenai hal-hal atau variabel berupa catatan, transkrip, buku, surat kabar, majalah, notulen rapat, agenda dan sebagainya. Jenis data dalam penelitian ini adalah data sekunder berupa pooled data yaitu kombinasi dari dari time series dan cross section. Data yang digunakan adalah berupa market value saham ,laporan keuangan tahunan dan tanggal publikasi (pengumuman) laporan keuangan tahunan. Sumber data diperoleh dari Indonesia Capital Market Directory tahun 2005 sampai dengan 2009 yang diterbitkan oleh Bursa Efek Indonesia dan didownload dari .

4.5. Variabel Penelitian

Variabel yang digunakan oleh peneliti meliputi variabel dependen (terikat) dan variabel independen (bebas).

1. Variabel dependen (Y)

Variabel dependen dalam penelitian ini adalah market value saham emiten perbankan pada harga rata-rata yang terdaftar di BEI periode 2005-2009.

2. Variabel independen (bebas)

rasio-rasio likuiditas yaitu LDR , profitabilitas berupa DER dan solvabilitas bank CAR dan NPL.

4.6. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran untuk masing-masing variabel dalam penelitian ini adalah:

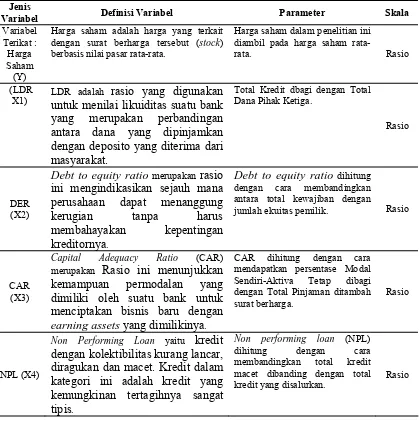

a. Market value saham (Y) adalah nilai pasar harga saham yang tercatat setiap hari pada waktu penutupan (closing price) aktivitas di Bursa Efek Indonesia. Harga saham yang dimaksud dalam penelitian ini adalah nilai pasar saham rata-rata yang dipublikasikan di laporan keuangan pada periode pengamatan. Skala pengukuran yang digunakan adalah skala rasio.

b. Loan to Deposite Ratio (X1) yang dikenal di industri perbankan adalah rasio yang digunakan untuk menilai likuiditas suatu bank yang merupakan perbandingan antara dana yang dipinjamkan dengan deposito yang diterima dari masyarakat. Skala pengukuran yang digunakan adalah skala rasio.

d. Capital Adequacy Ratio (X3) Rasio ini menunjukkan kemampuan permodalan yang dimiliki oleh suatu bank untuk menciptakan bisnis baru dengan earning assets yang dimilikinya (Mulyono,1999:375). Rasio ini dapat diukur dengan memperhatikan beberapa tingkat resiko yang dihadapi oleh bank. Perhitungan CAR pada penelitian ini, diperoleh dari perhitungan CAR oleh masing-masing bank. Skala pengukuran yang digunakan adalah skala rasio.

e. Non Performing Loan/NPL (X2) adalah kredit dengan kolektibilitas kurang lancar, diragukan dan macet. Kredit dalam kategori ini adalah kredit yang kemungkinan tertagihnya sangat tipis. Skala pengukuran yang digunakan adalah skala rasio.

4.6.1. Pengukuran Variabel

Tabel 4.2. Operasionalisasi Variabel

Jenis

Variabel Definisi Variabel Parameter Skala

Variabel Terikat : Harga Saham

(Y)

Harga saham adalah harga yang terkait dengan surat berharga tersebut (stock) berbasis nilai pasar rata-rata.

Harga saham dalam penelitian ini diambil pada harga saham

rata-rata. Rasio

(LDR

X1) LDR adalah rasio yang digunakan untuk menilai likuiditas suatu bank yang merupakan perbandingan antara dana yang dipinjamkan dengan deposito yang diterima dari masyarakat.

Total Kredit dbagi dengan Total Dana Pihak Ketiga.

Rasio

DER (X2)

Debt to equity ratio merupakan rasio ini mengindikasikan sejauh mana perusahaan dapat menanggung kerugian tanpa harus membahayakan kepentingan kreditornya.

Debt to equity ratio dihitung dengan cara membandingkan antara total kewajiban dengan jumlah ekuitas pemilik. Rasio

CAR (X3)

Capital Adequacy Ratio (CAR)

merupakan Rasio ini menunjukkan kemampuan permodalan yang dimiliki oleh suatu bank untuk menciptakan bisnis baru dengan earning assets yang dimilikinya.

CAR dihitung dengan cara mendapatkan persentase Modal Sendiri-Aktiva Tetap dibagi dengan Total Pinjaman ditambah surat berharga.

Rasio

NPL (X4)

Non Performing Loan yaitu kredit

dengan kolektibilitas kurang lancar, diragukan dan macet. Kredit dalam kategori ini adalah kredit yang kemungkinan tertagihnya sangat tipis.

Non performing loan (NPL) dihitung dengan cara membandingkan total kredit macet dibanding dengan total kredit yang disalurkan.

4.7. Model dan Teknik Analisis Data

Model analisis data yang digunakan untuk menguji hipotesis dalam penelitian ini adalah dengan analisis regresi berganda (multiple regression analysis). Analisis ini digunakan untuk mengetahui besarnya pengaruh indpenden terhadap variabel dependen yang akan diteliti. Teknik analisis data menggunakan alat bantu software SPSS ( Statistical Package Social Science). Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

4.7.1. Perumusan Model

Untuk menentukan besarnya pengaruh antara variabel independen yaitu LDR, DER, CAR dan NPL terhadap market value saham.Model regresi linier berganda yang digunakan adalah sebagai berikut:

Y= α + βX1 + βX2 + βX3 +βX4 +ε Dimana:

Y = Market Value saham α = Konstanta

β = koefisien regresi X1 = LDR

X2 = DER

X3 = CAR

e = Error (variabel pengganggu)

4.7.2. Pengujian Asumsi Klasik

Pengujian model regresi berganda dalam menguji hipotesis harus menghindari kemungkinan adanya penyimpangan asumsi klasik. Sebuah model regresi yang menggunakan data time series dan cross section harus melakukan uji asumsi klasik, yaitu uji normalitas, uji multikolinieritas, uji autokorelasi, dan uji heteroskedastisitas.

4.7.2.1. Uji normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel terikat dan variabel bebas memiliki distribusi normal atau tidak. Model regressi yang baik adalah memiliki distribusi data normal atau mendekati normal. Menurut Ghozali (2005:112), ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan melihat grafik normal Probability plot dan uji statistik dengan uji Kolmogorov Smirnov.

Menurut Erlina (2008) jika model regresi tidak berdistribusi normal, ada beberapa cara mengubah model regresi menjadi normal yaitu:

a. Melakukan transformasi data ke bentuk lainnya b. Melakukan trimming yaitu membuang data outlier

Apabila dalam penelitian ini, model regresi tidak berdistribusi normal maka peneliti akan mengubah model regresi tersebut menjadi normal dengan melakukantransformasi data ke bentuk Logaritma natural (Ln). Setelah melakukan transformasi data ke bentuk logaritma natural maka normalitas data dilihat kembali dengan menggunakan metode grafik normalitas plot dan grafik histogram.

4.7.2.2. Uji multikolinieritas

Uji multikolinieritas bertujuan untuk mengetahui apakah dalam model regressi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variable bebas. Konsekuensi praktis yang timbul sebagai adanya multikolinieritas ini adalah kesalahan standar penaksir semakin besar dan probabilitas untuk menerima hipotesis yang salah semakin besar. Multikolinieritas terjadi jika variabel bebas saling berkorelasi. Hal ini bisa menyebabkan kesimpulan yang salah sehubungan dengan manakah variabel bebas yang mempunyai pengaruh nyata dan yang tidak nyata. Untuk mendeteksi ada tidaknya multikolinieritas yaitu dengan melihat Tolerance Value dan Variance Inflation Factor (VIF). Multikolinieritas terjadi jika nilai tolerance kurang dari 0,10 dan VIF lebih besar dari 10 atau jika antar variabel independen ada korelasi yang cukup tinggi umumnya diatas 0,9 (Ghozali, 2005). VIF = 1/ Tolerance, jika VIF = 10 maka Tolerance = 1/ 10 = 0,1. Semakin tinggi VIF maka semakin rendah Tolerance.

Uji autokorelasi dilakukan untuk mengetahui apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dan dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi merupakan korelasi antar data dalam runtun waktu (times series) atau space data (cross section). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Model yang baik adalah regresi yang bebas dari autokorelasi.

Salah satu pengujian yang digunakan untuk mengetahui adanya autokorelasi adalah dengan memakai uji statistik Durbin–Watson (DW).

Menurut Setiaji (2004) pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1. Jika nilai D-W berada dibawah 0 sampai 1,5 berarti ada autokorelasi positif. 2. Jika nilai D-W berada di atas 1,5 sampai 2,5 berarti tidak terjadi autokorelasi. 3. Jika nilai D-W berada diatas 2,5 berarti ada autokorelasi negatif.

4.7.2.4. Uji heteroskedastisitas

atau tidaknya heteroskedastisitas adalah dengan melihat grafik scatter plot antara nilai prediksi variabel terikat dengan residualnya. Jika ada pola tertentu (bergelombang, melebar, kemudian menyempit), antara nilai prediksi variabel terkait (ZPRED) dengan residualnya (SRESID). Jika ada titik – titik membentuk pola tertentu yang teratur, maka mengindikasikan telah terjadi heteroskedastisitas dan jika tidak ada pola yang jalas serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali,2005).

4.7.3. Pengujian Hipotesis

Untuk menguji hipotesis yang diajukan maka dilakukan pengujian terhadap variabel-variabel penelitian, baik secara simultan maupun parsial. Menurut Ghozali (2005) uji hipotesis dapat dilakukan dengan 3 (tiga) cara, yaitu:

4.7.3.1. Uji statistik F

Uji statistik F ini menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Kuncoro,2003)

Bentuk pengujian hipotesis untuk uji statistik F adalah sebagai berikut: 1. Merumuskan hipotesis

Secara simultan LDR, DER, CAR dan NPL berpengaruh terhadap market value saham.

Hipotesis ini diuji dengan menggunakan tingkat signifikansi sebesar 95 %. 3. Menentukan kriteria pengujian hipotesis:

a. Jika Fsignifikan < 0,05 artinya LDR,DER, CAR dan NPL berpengaruh terhadap market value saham perusahaan.

b. Jika Fsignifikan > 0,05 artinya secara simultan LDR,DER, CAR dan NPL tidak berpengaruh terhadap market value saham.

4.7.3.2. Uji statistik t

Uji statistik t dilakukan untuk menguji pengaruh parsial antara variabel independen terhadap variabel dependen dengan asumsi bahwa variabel lain dianggap konstan. Menurut Kuncoro (2003) uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel terkait.

Bentuk pengujian hipotesis untuk uji statistik t adalah sebagaiberikut: 1. Merumuskan hipotesis

Secara parsial LDR,DER,CAR dan NPL berpengaruh terhadap market value saham

2. Menentukan tingkat signifikansi

Hipotesis ini diuji dengan menggunakan tingkat signifikansi sebesar 95% 3. Menentukan kriteria pengujian hipotesis :

b. Jika tsignifikan > 0,05 artinya secara parsial LDR, DER, CAR dan NPL tidak berpengaruh terhadap market value saham.

4.7.3.3. Koefisien determinasi (R2)