UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

S K R I P S I

PENERAPAN ANALISIS BREAK EVEN POINT TERHADAP PERENCANAAN BIAYA, VOLUME, DAN LABA PADA PT AGRO MAKMUR RAYA (MUSIM MAS GROUP)

O l e h :

NAMA : MEILANI

NIM : 060522168

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: ”Penerapan analisis

break even point terhadap perencanaan biaya, volume, dan laba pada PT Agro

Makmur Raya (Musim Mas Group)”, adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program ekstensi S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 17 Oktober 2009 Yang membuat pernyataan,

Meilani

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus atas kasih karuniaNya dalam menyelesaikan Skripsi dengan judul “Penerapan Analisis Break Even Point Terhadap Perencanaan Biaya, Volume, dan Laba Pada PT Agro Makmur Raya (Musim Mas Group)”. Skripsi ini disusun berdasarkan penelitian oleh penulis yang berlangsung mulai tanggal Maret 2009 sampai dengan Juli 2009 di PT Agro Makmur Raya (Musim Mas Group).

Penyusunan Skripsi ini dimaksudkan sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara. Dalam penyusunan ini penulis telah mendapatkan bimbingan dan bantuan dari berbagai pihak. Untuk itu, pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. M. Zainul Bahri Torong, MSi, Ak dan Ibu Risanty, SE, MSi, Ak selaku dosen penguji yang telah memberikan arahan bagi penulis dalam menyelesaikan skripsi ini.

5. Orangtua penulis, Pdm. Lie A Hoei dan Nyo Giok Po, serta seluruh anggota keluarga yang selalu mendukung dari segi moril, materil serta doa penuh ketulusan.

Penulis juga menyadari bahwa skrispi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah kedepan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca. Dan biarlah kasih karunia dan damai sejahtera dari Tuhan Yesus Kristus menyertai kita dari sekarang sampai selamanya.

Medan, Juli 2009 Penulis,

Meilani

ABSTRAK

Laba dipandang oleh perusahaan sebagai suatu ukuran kesuksesan manajemen dalam mengelola perusahaan. Laba dipengaruhi oleh beberapa faktor yaitu harga jual, biaya produksi, dan volume penjualan.

Analisis Break Even Point (BEP) yang merupakan bagian dari analisis cost

volume profit dapat digunakan untuk menentukan volume penjualan yang dapat

ABSTRACT

Net profit is considered as measurement the success of a company management. Net profit is influenced by some factors: selling price, the cost of production, and sales volume.

Break Even Point (BEP) analysis is a part of cost volume profit analysis as a tool to determine the sales volume that can support the target of profit because in this analysis price, profit, and cost are involved. Besides that, the selling volume can be determined by BEP analysis to get an even condition and to know which was the most and the least profitable product. Therefore, the writer gave alternatives to solve the problem by giving suggestion to implement BEP analysis.

The result of this research showed that BEP analysis can give useful information to determine the sales volume that can make the target profile achieved.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Pengertian Analisis Cost-Volum-Profit (CVP)... 6

B. Pengertian Break Even Point ... 11

C. Manfaat Analisis Break Even Point ... 14

D. Berbagai Faktor Yang Mempengaruhi Break Even Point Dan Analisis Sensitivitas ... 16

F. Penentuan Break Even Point ... 25

G. Break Even Point Pada Bauran Penjualan (Sales Mix) ... 34

H. Marjin Pengaman ... 37

I. Perencanaan Penjualan dan Biaya Dari Laba Yang Diharapkan ... 38

J. Varian Antara Perencanaan dan Realisasi ... 40

K. Tinjauan Penelitian Terdahulu ... 40

L. Kerangka Konseptual ... 41

M. Hipotesis Penelitian ... 42

BAB III METODE PENELITIAN ... 43

A. Populasi dan Sampel ... 43

B. Teknik Pengumpulan Data ... 43

C. Teknik Analisis Data ... 44

D. Jadwal Penelitian ... 45

BAB IV HASIL DAN PEMBAHASAN... 46

A. Deskripsi Objek Penelitian ... 46

B. Analisis Data ... 50

1. Data dan Informasi Umum ... 50

2. Analisis Volume Penjualan ... 52

3. Analisis Perilaku Biaya ... 52

4. Perhitungan Break Even Point ... 59

5. Perencanaan Penjualan dan Biaya dari Laba Yang Diharapkan ... 63

BAB V KESIMPULAN DAN SARAN ... 70

A. Kesimpulan ... 70

B. Saran ... 72

DAFTAR PUSTAKA ... 73

DAFTAR TABEL

Halaman

Tabel 4.1 Penjualan, Biaya, dan Laba April 2009 ... 50

Tabel 4.2 Komposisi Penjualan dan Komposisi Produk ... 52

Tabel 4.3 Analisis Perilaku Biaya ... 53

Tabel 4.4 Biaya Variabel (Total dan Per Kg Output) ... 58

Tabel 4.5 Biaya Tetap (Total dan Per Kg Output) ... 59

Tabel 4.6 Break Even Point (BEP) ... 62

Tabel 4.7 Perencanaan Penjualan Mei 2009... 65

Tabel 4.8 Perencanaan Penjualan, Biaya, dan Laba Mei 2009... 66

Tabel 4.9 Data Realisasi Penjualan, Biaya, dan Laba Mei 2009 ... 68

DAFTAR GAMBAR

Halaman

Gambar 2.1 Grafik Penjualan ... 29

Gambar 2.2 Grafik Biaya Variabel ... 30

Gambar 2.3 Grafik Biaya Tetap ... 30

Gambar 2.4 Grafik BEP ... 31

Gambar 2.5 Grafik BEP (a) ... 32

Gambar 2.6 Grafik BEP (b) ... 32

Gambar 2.7 Grafik BEP (c) ... 33

Gambar 2.8 Grafik BEP (d) ... 33

Gambar 4.9 Struktur Organisasi PT Agro Makmur Raya (Musim Mas Group) ... 48

Gambar 4.10 Bahan Baku dan Output Yang Dihasilkan ... 50

DAFTAR LAMPIRAN

ABSTRAK

Laba dipandang oleh perusahaan sebagai suatu ukuran kesuksesan manajemen dalam mengelola perusahaan. Laba dipengaruhi oleh beberapa faktor yaitu harga jual, biaya produksi, dan volume penjualan.

Analisis Break Even Point (BEP) yang merupakan bagian dari analisis cost

volume profit dapat digunakan untuk menentukan volume penjualan yang dapat

ABSTRACT

Net profit is considered as measurement the success of a company management. Net profit is influenced by some factors: selling price, the cost of production, and sales volume.

Break Even Point (BEP) analysis is a part of cost volume profit analysis as a tool to determine the sales volume that can support the target of profit because in this analysis price, profit, and cost are involved. Besides that, the selling volume can be determined by BEP analysis to get an even condition and to know which was the most and the least profitable product. Therefore, the writer gave alternatives to solve the problem by giving suggestion to implement BEP analysis.

The result of this research showed that BEP analysis can give useful information to determine the sales volume that can make the target profile achieved.

BAB I PENDAHULUAN

A. Latar Belakang

Fungsi manajemen antara lain adalah perencanaan. George R. Terry dalam Sagir (2003:87) mengemukakan bahwa: “Perencanaan adalah kegiatan memilih dan menghubungkan fakta dan membuat serta menggunakan asumsi-asumsi mengenai masa yang akan datang dengan jalan menggambarkan dan merumuskan kegiatan-kegiatan yang diperlukan untuk mencapai hasil yang diinginkan.” Dengan kata lain perencanaan adalah segala bentuk pernyataan untuk menggambarkan apa yang hendak dicapai.

Pada umumnya, tujuan suatu perusahaan adalah memperoleh laba, dimana besar kecilnya laba yang diperoleh merupakan tolak ukur keberhasilan manajemen suatu perusahaan dalam mengelola sumber-sumber daya yang ada. Sedangkan laba terutama dipengaruhi oleh tiga faktor yaitu harga jual produk, volume penjualan, dan biaya. Biaya menentukan harga jual untuk mencapai tingkat laba yang diharapkan, harga jual mempengaruhi volume penjualan, sedangkan penjualan langsung mempengaruhi volume produksi dan langsung mempengaruhi biaya.

Dalam perencanaan, hubungan antara pendapatan, biaya, dan laba memegang peranan yang sangat penting bagi manajemen dalam merumuskan tujuan secara objektif, lebih luas dari sekedar pencapaian cita-cita (goal) berupa perolehan target laba.

Perencanaan sangat penting karena merupakan fungsi yang mendasari dan mendahului fungsi-fungsi manajerial lainnya. Agar tidak terjadi kesalahan dalam pengambilan keputusan, maka manajemen memerlukan suatu alat analisis yang akan digunakan sebagai dasar perencanaan penjualan, biaya, dan laba perusahaan. Alat perencanaan dalam hal ini adalah analisis biaya, volume, dan laba

(cost-volume-profit-analysis atau CVP) yang menghasilkan break even point atau sering

Analisis ini berkembang terus menerus dalam penerapannya. Dewasa ini analisis CVP juga diterapkan terhadap perusahaan jasa, industri manufaktur yang menghasilkan satu produk ataupun lebih, dan juga perusahaan yang tidak bermotif laba (Blocher dkk, 2002:315).

Dari uraian tersebut di atas maka secara khusus alasan pemilihan judul penelitian ini adalah karena penerapan break even point masih belum banyak digunakan oleh perusahaan sebagai alat perencanaan biaya, volume, dan laba. Padahal hasil analisis ini dapat dijadikan acuan perencanaan dan pengambilan keputusan manajemen terutama dalam perusahaan industri selain daripada penyusunan anggaran yang pada umumnya lebih cocok digunakan oleh perusahaan jasa, namun banyak juga digunakan oleh perusahaan industri. Adapun judul yang diajukan adalah “Penerapan Analisis Break Even Point Terhadap Perencanaan Biaya, Volume, dan Laba Pada PT Agro Makmur Raya (Musim Mas Group)”. Perusahaan yang menjadi objek dalam penelitian ini belum menerapkan analisis CVP untuk menghitung break even point yang kemudian dijadikan dasar perencanaan terhadap penjualan periode berikutnya, dimana penjualan perusahaan ini lebih dari satu produk.

B. Perumusan Masalah

1. Bagaimanakah analisis break even point pada PT Agro Makmur Raya (Musim Mas Group)?

2. Apakah analisis break even point sebagai alat perencanaan biaya, volume, dan laba berhasil diterapkan dan bermanfaat pada PT Agro Makmur Raya (Musim Mas Group)?

C. Tujuan Penelitian

1. Mendapatkan gambaran mengenai analisis break even point dan penerapannya dalam perencanaan biaya, volume, dan laba pada PT Agro Makmur Raya (Musim Mas Group).

2. Mengetahui efektivitas penerapan analisis break even point dalam menentukan perencanaan biaya, volume, dan dalam mencapai target laba.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak berikut. 1. Bagi penulis:

menambah wawasan dan pengetahuan menyangkut masalah penerapan analisis break even point dalam perencanaan biaya, volume, dan laba dalam praktik.

2. Bagi perusahaan:

a. alat perencanaan terhadap biaya, volume, dan laba,

3. Bagi pihak lain:

a. sebagai bahan masukan bagi pembaca dalam menambah wawasannya tentang manfaat penerapan analisi break even point,

BAB II

TINJAUAN PUSTAKA

A. Pengertian Analisis Cost-Volume-Profit (CVP)

Hal yang erat hubungannya dengan perencanaan yang baik adalah penetapan tujuan perusahaan. Tujuan merupakan suatu sasaran atau hasil akhir. Dalam menetapkan tujuan suatu badan usaha, banyak orang menekankan pada kebutuhan untuk memperoleh laba. Untuk mendapatkan laba yang optimal, perusahaan harus menghasilkan produk atau memberi jasa-jasa dengan cara-cara tertentu dalam volume, waktu, biaya, dan harga yang dalam jangka panjang dapat menjamin adanya laba disamping memperoleh kerjasama dari karyawan, mendapatkan nama baik dari para pelanggan dan memenuhi tanggung jawab sosial.

Perencanaan perusahaan menurut Lynch dan Williamson (1983:139) dapat dilakukan dengan berbagai cara, antara lain dengan program anggaran. Sebagian besar program anggaran berisi taksiran penghasilan yang akan diperoleh dan biaya-biaya yang akan terjadi untuk memperoleh penghasilan tersebut dan akhirnya menunjukkan laba yang akan dicapai. Menurut Munawir (2002:183) ada beberapa langkah untuk mencapai laba optimal dalam perencanaan maupun realisasinya yaitu:

1. menekan biaya produksi maupun biaya operasi serendah mungkin dengan mempertahankan tingkat harga jual dan volume penjualan yang ada,

2. menentukan harga jual sedemikian rupa sesuai laba yang dikehendaki, 3. meningkatkan volume penjualan sebesar mungkin.

Manfaat perencanaan laba bagi perusahaan adalah sebagai berikut di bawah ini. 1. Memberikan pendekatan yang terarah dalam pemecahan permasalahan.

2. Memaksa pihak manajemen untuk secara dini mengadakan penelaahan terhadap masalah yang dihadapinya dan menanamkan kebiasaan pada organisasi untuk mengadakan telaah yang seksama sebelum mengambil suatu keputusan.

3. Menciptakan suasana organisasi yang mengarah pada pencapaian laba, mendorong timbulnya perilaku yang sadar akan penghematan biaya dan pemanfaatan sumber daya secara optimal.

4. Merangsang peran serta dan mengkoordinasi rencana operasi berbagai segmen dari secara keseluruhan organisasi manajemen sehingga keputusan akhir dan rencana yang saling terkait dapat menggambarkan keseluruhan organisasi dalam bentuk rencana yang terpadu dan menyeluruh.

5. Menawarkan kesempatan untuk menilai secara sistematis setiap segi atau aspek organisasi maupun untuk memeriksa serta memperbaharui kebijakan dan pedoman secara berkala.

6. Mengkoordinasi serta mempertemukan semua upaya perusahaan ke dalam suatu prosedur perencanaan anggaran yang terarah, karena inilah satu-satunya cara paling cepat mengungkapkan kelemahan kegiatan manajemen.

8. Mendorong standar prestasi yang tinggi dengan merangsang semangat untuk bersaing, menanamkan keinginan untuk mencapai tujuan, dan menumbuhkan minat untuk melaksanakan kegiatan secara lebih efektif.

9. Berperan sebagai tolak ukur untuk mengukur hasil kegiatan dan nenilai kebijaksanaan manajemen dan tingkat kecakapan dari setiap pelaksana.

Analisis biaya, volume, dan laba (cost-volume-profit analysis atau CVP) yang menghasilkan break even point adalah alat yang dapat digunakan untuk merencanakan volume dan biaya dalam pencapaian tingkat laba tertentu yang diharapkan.

Menurut Blocher dkk (2002:298): “Cost-volume-profit analysis is a method for

analyzing how operating decision and marketing decisions affect net income

based on an understanding of the relationship between variable costs, fixed costs,

unit selling price, and the output level”.

Menurut Horngren dkk (2003:47): “Cost-volume-profit analysis is the study of the

effects of output volume on revenue (sales), expenses (costs), and net income (net

profit).”

dimaksud dengan unit. Keputusan kedua berpusat pada pemisahan biaya ke dalam komponen biaya tetap dan variabel. Analisis CVP memfokuskan pada faktor yang mempengaruhi perubahan dalam komponen laba. Hansen dan Mowen (2000:40) menyatakan bahwa fokus analisis ini ditujukan pada perusahaan secara keseluruhan, karenanya biaya meliputi semua biaya dari perusahaan: produksi, pemasaran, dan administrasi. Juga termasuk pembahasan mengenai biaya variabel dan biaya tetap.

Batasan-batasan CVP adalah sebagai berikut ini.

1. Konsep tentang variabilitas biaya dapat diterima, karena itu, biaya harus realistis diklasifikasikan sebagai variabel dan tetap.

2. Rentang yang relevan pada semua tahap analisis harus ditentukan. 3. Harga jual per unit tidak berubah jika terjadi perubahan volume.

4. Jika analisis digunakan untuk berbagai jenis produk atau kombinasi produk (product mix), sales mix-nya harus tetap atau konstan.

5. Kebijaksanaan manajemen terhadap operasi perusahaan tidak berubah secara material dalam jangka pendek.

6. Tingkat harga umum stabil dalam jangka pendek.

7. Sinkronisasi antara penjualan dan produksi, yang berarti tingkat persediaan harus konstan atau kosong (nol).

Menurut Horngren dkk (2003:62) berikut adalah asumsi yang digunakan.

CVP analysis is based on several assumptions:

1. Changes in the levels of revenues and costs arise only because of changes in the number of product (or service) units produced and sold. The number of output units is the only revenue driver and the only cost driver. Just as a cost driver is any factor that affects costs, a revenue driver is a variable, such as volume, that causally affects revenues.

2. Total costs can be seperated into a fixed component that does not vary with the output level and a component that is variable with respect to the output level. Variable costs include both ndirect variable costs and indirect fixed costs of a product.

3. When represented graphically, the behaviors of total revenues and total costs are linear (meaning they can be represented as a straigh line) in relation to output level within a relevant range (and time period).

4. Selling price, variable costs per unit, and fixed costs (within a relevant range and period) are known and constant.

5. The analysis either covers a single product or assumes that the proportion of different products when multiple products are sold will remain constant as the level of total units sold changes.

6. All revenues and costs can be added and compared without taking into account the time value of money.

B. Pengertian Break Even Point

Hubungan antara biaya, volume, dan laba sering juga disebut analisis impas (break even analysis). Karena memang analisis CVP menghasilkan gambaran hubungan variabel-variabel tersebut, termasuk keadaan break even dan keadaan untuk mencapai tingkat laba tertentu.

Menurut Ahyari (2002:50) analisis pulang pokok (seringkali disebut sebagai analisis impas atau analisis break even) adalah merupakan alat yang dapat dipergunakan untuk mengetahui hubungan antara tingkat kegiatan yang dilaksanakan, pendapatan perusahaan dan biaya yang harus dikeluarkan oleh perusahaan.

Analisis break even akan menghasilkan break even point. Penjualan break even

point adalah volume penjualan yang tidak menimbulkan laba ataupun rugi.

Meskipun analisis break even point merupakan konsep statis, namun penerapannya pada situasi yang dinamis akan membantu manajemen dalam merencanakan dan mengendalikan operasi.

Menurut Horngren dkk (2003:64): “The breakeven point (BEP) is that quantity of

output sold at which total revenues equal total costs – that is, the quantity of

output sold at which the operating income is $0.”

Menurut Horngren dkk (2003:48): “The break-even point is the level of sales at

which revenues equals expenses and net income is zero.”

Menurut Blocher dkk (2002:301): “The breakeven point is the point at which

Analisis CVP mudah digunakan dan murah biayanya dengan asumsi-asumsi di atas. Asumsi-asumsi berikut merupakan anggapan-anggapan dasar ataupun konsep pemikiran dan juga sekaligus menggambarkan keterbatasan analisis break

even point.

1. Bagan break even pada dasarnya merupakan analisis statik, umumnya perubahan-perubahan hanya dapat diperlihatkan denagn menggambarkan bagan baru atau sejumlah bagan lainnya.

2. Dalam rentang yang relevan dirumuskan besarnya biaya tetap dan variabel untuk periode dan tingkat produksi tertentu. Rentang yang relevan umumnya merupakan rentang kegiatan yang dapat dinyatakan dengan berbagai ukuran penjualan dan beban. Untuk kegiatan di luar rentang yang relevan besarnya biaya tetap dan variabel akan berubah.

3. Semua biaya dapat diklasifikasikan menjadi biaya tetap dan variabel atau dpat dibagi ke dalam komponen tetap dan komponen variabel.

4. Biaya variabel per unit tetap sama dan terdapat hubungan langsung di antara biaya dan volume.

5. Volume merupakan satu-satunya faktor penting yang mempengaruhi perilaku biaya. Faktor lainnya seperti harga per unit, bauran penjualan, dan metode produksi diabaikan. Perubahan perilaku biaya menyebabkan terjadinya modifikasi pada tingkat break even.

6. Harga jual per unit dan kondisi pasar lainnya tidak berubah.

8. Perubahan persediaan tidak begitu berarti sehingga tidak mempengaruhi analisis.

9. Tidak ada perbaikan efisiensi dalam periode bersangkutan, dan kebijakan serta teknik manajerial tidak berpengaruh terhadap biaya.

10.Teknologi produk diasumsikan tidak berubah.

11.Jika analisis break even point meliputi lebih dari satu produk, maka diasumsikan bahwa ada penjualan yang tidak berubah. Bauran penjualan (sales mix) menunjukkan kombinasi atau perbandingan jumlah produk yang dijual perusahaan.

C. Manfaat Analisis Break Even Point

Analisis break even point atau analisis titik impas sangat penting bagi perusahaan terutama perusahaan-perusahaan industri dan perdagangan. Analisis tersebut merupakan alat praktis untuk mengukur hasil-hasil usaha, baik bagi pimpinan perusahaan maupun bagi pihak-pihak di luar perusahaan.

Kegunaan analisis break even point bagi manajemen meliputi hal-hal berikut. 1. Keputusan investasi

penambahan ataupun penggantian aktiva ini memungkinkan ditinjau dari segi ekonomi, atau apakah dengan penambahan atau penggantian aktiva tetap ini akan menguntungkan bagi perusahaan. Dengan menggunakan analisis break

even point maka masalah ini akan terjawab.

2. Keputusan menutup usaha

Kegunaan lain dari analisis break even point bagi manajemen adalah bantuannya dalam pengambilan keputusan menutup usaha atau tidak (dapat memberikan informasi kapan sebaiknya usaha tersebut dihentikan). Untuk menjawab permasalahan tersebut dapat dilakukan dengan analisis break even

point. Pada keadaan break even, perusahaan tidak memperoleh keuntungan

Selain itu analisis break even point dapat juga digunakan dalam perencanaan operasional, pengendalian berdasarkan anggaran yang dihasilkan analisis ini, dan juga menganalisis hasil yang telah dicapai. Manfaat tersebut antara lain:

1. menyelidiki pengaruh dan akibat dari suatu reorganisasi,

2. menyelidiki pengaruh dan akibat dari suatu peraturan operasional,

3. membandingkan kemungkinan laba operasional dari berbagai macam perusahaan pada berbagai tingkat operasi,

4. menetapkan penambahan hasil penjualan bersih yang sesuai dengan perluasan alat-alat produksi tahan lama atau untuk mengimbangi pengurangan dalam biaya penjualan,

5. menetapkan pengaruh dari perubahan terhadap laba operasional.

D. Berbagai Faktor Yang Mempengaruhi Break Even Point dan Analisis Sensitivitas

Faktor-faktor yang dapat berubah dalam hubungannya dengan analisis break even

point menurut Munawir (2002:201) antara lain biaya tetap, biaya variabel, harga

jual maupun komposisi penjualan dalam bauran penjualan. Perubahan sebagian faktor penentu break even point atau faktor yang mengakibatkan perubahan tingkat break even, mungkin tidak mempengaruhi atau mengakibatkan perubahan pada faktor-faktor yang lain, misalnya perubahan hanya terjadi pada jumlah biaya tetap sedangkan biaya variabel, harga jual maupun volume penjualan tetap. Tetapi kemungkinan bisa terjadi perubahan dalam sebagian faktor akan mengakibatkan perubahan pada faktor lain, misalnya perubahan volume penjualan bisa berakibat pada perubahan biaya variabel dan sebagainya.

Analisis sensitivitas menurut Horngren dkk (2003:70): “Sensitivity analysis is a

‘what-if’ technique that managers use to examine how a result will change if the

original predicted data are not achieved or if an underlying assumption changes.”

Berikut ini adalah faktor-faktor yang mempengaruhi analisis break even point. 1. Perubahan jumlah biaya tetap yang ada di dalam suatu perusahan akan

berakibat langsung terhadap terdapatnya perubahan biaya total pada berbagai tingkat penjualan. Biaya tetap sebagai unsur biaya apabila bertambah besar maka biaya total yang ada dalam perusahaan tersebut akan menjadi bertambah besar juga. Besarnya pertambahan biaya total ini akan sama dengan besarnya pertambahan yang terjadi pada biaya tetap yang ada di dalam perusahaan yang bersangkutan, dan sebaliknya juga jika mengalami penurunan.

3. Perubahan harga jual mempunyai pengaruh yang sama seperti perubahan biaya variabel. Perubahan harga jual produk mempengaruhi secara langsung terhadap penerimaan pendapatan perusahaan. Oleh karena penerimaan pendapatan merupakan unsur pembentuk break even point, maka besarnya

break even point dalam perusahaan yang bersangkutan ini akan berubah

sejalan dengan perubahan harga jual produk perusahaan. Namun demikian pengaruh harga jual produk tidak akan berdiri sendiri di dalam menentukan penerimaan pendapatan, karena adanya kenaikan atau penurunan harga jual dapat berakibat terhadap volume penjualan yang juga berakibat langsung terhadap perubahan besarnya break even point. Kedua variabel tersebut akan bersama-sama menentukan kenaikan atau penurunan penerimaan pendapatan total.

4. Perusahaan yang memproduksi dan menjual produk yang lebih dari satu jenis, akan mendapatkan komposisi batas kontribusi yang berbeda yang disebabkan oleh komposisi penjualan yang berbeda. Hal ini menyebabkan BEP total akan berbeda pada komposisi penjualan yang berbeda dengan komposisi yang lain. Untuk maksud tersebut maka komposisi antara barang-barang tersebut harus tetap sama, baik dalam komposisi produksinya maupun penjualannya. Break

even point dalam keseluruhan atau total tidak berarti bahwa masing-masing

E. Klasifikasi Biaya

Keberhasilan dalam merencanakan dan mengendalikan biaya bergantung pada pemahaman yang menyeluruh atas hubungan antara biaya dan aktivitas bisnis. Studi dan analisis yang hati-hati atas dampak aktivitas bisnis atas biaya umunya akan menghasilkan klasifikasi tiap pengeluaran sebagai biaya tetap, biaya variabel, dan atau biaya semivariabel. Dalam analisis break even point juga bertolak dari kenyataan bahwa biaya terbagi atas dua kelompok besar yaitu biaya tetap (fixed cost) dan biaya variabel (variable cost).

Biaya secara umum diartikan sebagai segala sesuatu yang dikeluarkan, dinyatakan dengan satuan uang, meliputi harta, modal saham yang diterbitkan, jasa yang diberikan atau utang yang terjadi dalam hubungannya dengan barang atau jasa yang diterima dan akan diterima.

Menurut Carter dan Usry (2002:58): “Biaya tetap didefinisikan sebagai biaya yang secara total tidak berubah saat aktivitas bisnis meningkat atau menurun”.

Menurut Horngren dkk (2003:43): “A fixed cost is a cost that is not immediately

affected by changes in the cost driver (any output measure that causes costs)

level”.

Berikut adalah ciri-ciri biaya tetap.

2. Adanya penurunan dalam biaya per unit bila volume bertambah dalam satu tingkat yang relevan.

3. Dapat dibebankan pada bagian-bagian atau departemen-departemen atas dasar keputusan manajemen atau metode alokasi biaya.

4. Tanggung jawab pengendalian lebih banyak dipikul oleh manajemen pelaksana daripada oleh pengawas operasi.

Biaya tetap sendiri merupakan pengeluaran yang bersifat tetap karena kebijakan manajemen. Pengeluaran yang demikian kadang-kadang disebut sebagai biaya tetap diskresioner (discretionary fixed costs), contohnya tingkat iklan dan jumlah sumbangan sosial. Pengeluaran yang membutuhkan suatu seri pembayaran selama jangka waktu yang lama disebut biaya tetap terikat (commited fixed costs). Contohnya adalah biaya bunga dan sewa atas utang jangka panjang. Menurut Carter dan Usry (2002:58): “Biaya variabel didefinisikan sebagai biaya yang secara total meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan dalam aktivitas”.

Menurut Horngren dkk (2003:43): “A variable cost is a cost that changes in direct

proportion to changes in the cost driver level”.

Menurut Abas Kartadinata (2000:264), biaya variabel lebih lanjut dapat dibagi ke dalam beberapa kelompok.

2. Biaya variabel progresif proporsional, yakni biaya variabel yang meningkat lebih cepat dibandingkan dengan kenaikan volume produksi. Contoh: upah lembur.

3. Biaya variabel degresif proporsional, yakni biaya variabel yang meningkat lebih lambat dibandingkan dengan kenaikan volume produksi. Contoh: biaya pesanan bahan.

Ciri-ciri biaya variabel ini adalah:

1. totalnya berubah mengikuti perubahan volume, tetapi perubahannya tidak proporsional,

2. biaya per unitnya juga berubah, tetapi terbalik dengan perubahan volume dan tidak sebanding,

3. dapat dibebankan pada bagian operasi dengan cukup mudah dan tepat, dan 4. dapat dikendalikan oleh seorang kepala departemen tertentu.

Contoh biaya variabel adalah biaya bahan baku langsung, tenaga kerja langsung, beberapa perlengkapan, beberapa tenaga kerja tidak langsung, alat-alat kecil, pengerjaan ulang, dan unit-unit yang rusak. Biaya variabel biasanya dapat diidentifikasikan langsung dengan aktivitas yang menimbulkan biaya.

Permasalahan yang timbul dalam analisis break even point di dalam perusahaan adalah adanya biaya tetap dan variabel sekaligus serta adanya biaya campuran antara biaya tetap dan variabel (biaya semivariabel).

maupun biaya variabel”. Contoh biaya tersebut adalah biaya listrik, air, gas, bensin, batu bara, perlengkapan, pemeliharaan, beberapa tenaga kerja tidak langsung, asuransi jiwa kelompok untuk karyawan, biaya pensiun, pajak penghasilan, biaya perjalanan dinas, dan biaya hiburan.

Dua alasan adanya karakteristik semivariabel pada beberapa jenis pengeluaran. 1. Pengaturan minimum mungkin diperlukan, atau kuantitas minimum dari

perlengkapan atau jasa mungkin perlu dikonsumsi untuk memelihara kesiapan beroperasi. Di luar tingkat minimum biaya, yang biasanya tetap, tambahan biaya bervariasi terhadap volume.

2. Klasifikasi akuntansi, berdasarkan objek pengeluaran atau fungsi, umumnya mengelompokkan biaya tetap dan biaya variabel bersama-sama. Misalnya, biaya mesin uap yang digunakan untuk memanaskan ruangan, yang bergantung pada kondisi cuaca, dan biaya mesin uapyang digunakan unyuk proses produksi, yang bergantung pada volume produksi, mungkin dibebankan ke perkiraan yang sama, sehingga mengakibatkan tercampurnya biaya tetap dan biaya variabel dalam perkiraan yang sama.

Perlu pemisahan terhadap biaya campuran (biaya semivariabel) ini menjadi unsur tetap dan unsur variabel, dalam rangka penggunaannya sebagai sumber informasi dalam pengambilan keputusan manajemen dalam hal ini perencanaan dan pengendalian menggunakan analisis break even point. Dalam memisahkan biaya campuran/biaya semivariabel ini secara teliti dapat dipergunakan dua metode berikut.

1. Pendekatan analitis (analytical approach)

Dengan meneliti setiap unsur biaya dan ditentukan sifatnya dengan mengingat perlu tidaknya biaya yang bersangkutan dalam cara kerja yang efisien.

2. Pendekatan historis (historical approach)

Pemisahan dilakukan berdasarkan angka-angka atau data biaya pada waktu yang lampau, kemudian dari data tersebut dengan menggunakan metode tertentu diterapkan untuk waktu yang akan datang. Adapun metode yang dapat digunakan dalam perhitungan adalah:

a. metode titik tertinggi-terendah (high-low point method) yang menghendaki bahwa biaya yang terjadi harus diamati baik pada tingkat volume tinggi maupun pada volume rendah.

b. Metode biaya bersiap (stand by cost) yang menggunakan cara perhitungan, pada saat atau perusahaan ditutup sementara, dan biaya yang dikeluarkan pada saat ditutup sementara itu disebut biaya tetap. Sedangkan biaya variabelnya dihitung dengan rumusan:

tu

c. Metode grafik statistik (Scatter graph) menggunakan cara sebagai berikut: 1) membuat grafik statistik, sumbu vertikal sebagai TC (total biaya),

sedangkan sumbu horizontal menunjukkan volume (kuantitas), 2) biaya setiap bulan diletakkan dalam grafik,

3) sebuah garis ditarik yang dapat mewakili semua titik pada (b) di atas, 4) garis yang memotong sumbu tegak (TC) pada volume nol dianggap

sebagai biaya tetap,

5) garis lurus ke kanan dari titik pada (d) yang ditarik mendatar adalah biaya tetapnya,

F. Penentuan Break Even Point

Telah diuraikan di atas bahwa break even point merupakan suatu keadaan dimana perusahaan tidak mendapatkan laba atau menderita rugi. Kondisi ini bisa digambarkan dalam seperti berikut.

1. Total penjualan perusahaan sama besar dengan total biaya atas penjualan tersebut.

2. Laba perusahaan sama dengan nol.

Ada tiga pendekatan yang bisa digunakan untuk menentukan break even point baik dalam perhitungan matematis maupun grafis.

1. Pendekatan persamaan yang didasarkan pada keadaan: a. perusahaan tidak memperoleh laba atau menderita rugi, b. total penjualan sama dengan total biaya,

c. laba sama dengan nol.

Maka persamaan disajikan sebagai berikut: penjualan = total biaya

Total biaya adalah penjumlahan dari biaya tetap dan biaya variabel, dengan demikian persamaan dapat dijabarkan sebagai berikut:

penjualan = biaya tetap + biaya variabel 2. Pendekatan marjin kontribusi

Horngren dkk (2003:49) menyatakan bahwa “marjin kontribusi (contribution

margin atau sering disingkat C/M) adalah sisa hasil penjualan setelah

dikurangi dengan biaya variabel”. Marjin kontribusi (contribution margin) menurut Rayburn (1999:7) sering juga disebut laba marjinal (marginal

income), sedangkan rasio marjin kontribusi dikenal sebagai rasio laba volume

(profit-volume, P/V) atau rasio laba marjinal/marginal income ratio.

Sebelum membahas perumusan matematis dalam pendekatan ini, akan dikemukakan perbedaan antara contribution margin dan gross margin agar tidak terjadi salah pengertian. Menurut Horngren dkk (2003:59): “Gross

the cost of the merchandise that is acquired or manufactured and resold.

Gross margin (gross profit)= sales price – cost of goods sold. Contribution

margin = sales price – all variable costs.”

Jumlah marjin kontribusi bisa digunakan untuk menutup biaya tetap dan membentuk laba. Break even point dicari dengan metode marjin kontribusi menetapkan seberapa besar marjin kontribusi cukup untuk menutup biaya tetap. Atau dengan kata lain break even point dicapai ketika jumlah marjin kontribusi sama besarnya dengan jumlah biaya tetap. Dengan pendekatan ini,

break even point bisa disajikan dalam satuan unit dan atau dalam satuan mata

uang, yaitu rupiah.

Break even point (BEP) dalam satuan mata uang (rupiah) dicari dengan

persamaan:

Per Unit

Pencapaian break even point dapat dibuktikan dengan perhitungan berikut ini yang menghasilkan laba sama dengan nol:

Penjualan (harga × jumlah unit) xxx

Biaya variabel (biaya variabel per unit × jumlah unit) (xxx)

Marjin Kontribusi xxx

Biaya tetap xxx

Laba 0

3. Pendekatan grafis

Bagan impas atau break even chart menyajikan secara grafis hubungan biaya dengan volume dan laba serta memperlihatkan jumlah laba atau rugi pada setiap volume penjualan dalam rentang waktu tertentu. Dibandingkan dengan penyajian dalam bentuk angka-angka, bagan break even memberikan indikasi yang lebih baik mengenai hubungan biaya, volume, dan laba.

Berikut ini contoh dari masing-masing grafik faktor-faktor yang mempengaruhi bagan break even.

a. Grafik penjualan

Gambar 2.1 Grafik Penjualan

Penjualan

Kuantitas

Rupiah

Sumber: Hongren dkk (2003:44)

Grafik penjualan menggambarkan hubungan antara kuantitas dengan penjualan.

Gambar 2.2 Grafik Biaya Variabel

Rupiah

Biaya variabel

Kuantitas

Sumber: Ahmad (2000:68)

Grafik biaya variabel menggambarkan hubungan antara kuantitas barang yang dijual atau diproduksi dengan biaya variabel atas penjualan ataupun produksi yang bersangkutan.

c. Grafik biaya tetap

Gambar 2.3 Grafik Biaya Tetap

Biaya tetap

Kuantitas

Rupiah

Grafik biaya tetap menggambarkan hubungan antara kuantitas barang dengan total biaya tetap. Dalam grafik, biaya tetap digambarkan sebagai garis horizontal yang menunjukkan bahwa jumlah kuantitas (sampai rentang yang relevan) tidak mempengaruhi biaya.

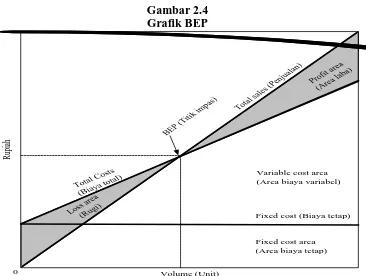

Hubungan dalam grafik BEP dapat digambarkan sebagai berikut.

Gambar 2.4 Grafik BEP

Volume (Unit)

Rupiah

0

Total sales (Penjualan)

Profit area (Area laba)

Loss area(Rugi) Total Costs

(Biaya total)

BEP (Titik impas)

Variable cost area (Area biaya variabel)

Fixed cost area (Area biaya tetap) Fixed cost (Biaya tetap)

Sumber: Mulyadi (2001:242)

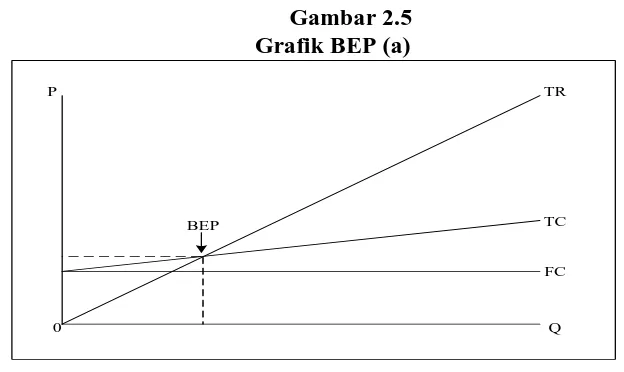

Grafik break even juga dapat menggambarkan secara ringkas beberapa keadaan yang disebabkan oleh perubahan unsur-unsur yang mempengaruhi

a. Biaya tetap (FC) rendah, marjin kontribusi (C/M) tinggi, dan break even

point (BEP) rendah.

Gambar 2.5 Grafik BEP (a)

0

TR

BEP P

TC

FC

Q

b. Biaya tetap (FC) rendah, marjin kontribusi (C/M) rendah, dan break even

point (BEP) sedang.

Gambar 2.6

Grafik BEP (b)

0

TR

BEP P

TC

FC

Q

c. Biaya tetap (FC) tinggi, marjin kontribusi (C/M) tinggi, dan break even

Gambar 2.7 Grafik BEP (c)

0

TR

BEP P

TC

FC

Q

d. Biaya tetap (FC) tinggi, marjin kontribusi (C/M) rendah, dan break even

point (BEP) tinggi.

Gambar 2.8 Grafik BEP (d)

0

TR P

TC

FC

G. Break Even Point Pada Bauran Penjualan (Sales Mix)

Perusahaan industri manufaktur pada umumnya memproduksi dan menjual lebih dari satu produk di pasaran. Swastha (1996:117) menyatakan bahwa seluruh produk yang ditawarkan untuk dijual perusahaan disebut dengan product mix. Menurut Horngren dkk (2003:74): “Sales mix is the quantities of various products

(or services) that constitute total unit sales of a company”. Menurut Horngren dkk

(2003:53): “The sales mix is the relative proportions or combinations of quantities

of products that constitute total sales”.

Seperti yang dijelaskan sebelumnya bahwa analisis break even juga dapat diterapkan dalam perusahaan yang memproduksi daan menjual lebih dari satu produk. Untuk maksud tersebut maka komposisi (perbandingan) antara barang-barang tersebut harus tetap sama baik dalam komposisi produksinya (product mix) maupun penjualannya (sales mix). Penerapan analisis break even pada bauran penjualan menurut Hansen dan Mowen (2000:438) juga sering disebut analisis produk berganda dalam kombinasi penjualan dan analisis pulang pokok produk ganda.

tetap yang pada umumnya menjadi biaya bersama dari masing-masing produk. Bagi biaya tetap yang jelas terikat pada salah satu produk (biaya tetap langsung) tidak menjadi masalah, karena dengan adanya keterkaitan yang jelas akan dapat ditentukan besarnya biaya tetap bagi produk yang bersangkutan. Namun bagi biaya tetap yang mempunyai kegunaan bersama (biaya tetap umum), perlu diadakan alokasi biaya tetap kepada masing-masing produk dengan berbagai dasar seperti harga jual produk ataupun besarnya marjin kontribusi. Pendekatan perhitungan individual akan sulit diterapkan jika jumlah produk bertambah dan sangat banyak. Untuk itu perhitungan product mix lebih baik penerapannya dalam menentukan break even point. Berkaitan dengan jumlah produksi gabungan yang terdiri dari berbagai jenis produk, diperlukan juga pengalokasian biaya ke produk gabungan tersebut dengan menggunakan metode tertentu, antara lain:

1. metode harga pasar,

2. metode biaya rata-rata per unit, 3. metode rata-rata tertimbang, 4. metode unit kuantitatif.

Dalam penelitian ini akan digunakan metode biaya rata-rata per unit dengan

rumus:

Break even point untuk bauran penjualan dapat dihitung dengan beberapa

1. Pendekatan persamaan

Persamaan disajikan sebagai berikut:

Penjualan – Biaya Variabel – Biaya Tetap = Laba = 0 Dimana,

Penjualan = (Harga Jual Produk ke-1 × Jumlah Unit Produk ke-1) + (Harga Jual Produk ke-2 × Jumlah Unit Produk ke-2) + ... + (Harga Jual Produk ke-n × Jumlah Unit Produk ke-n)

Biaya Variabel = Biaya Variabel Produk ke-1 × Jumlah Unit Produk ke-1) + (Biaya Variabel Produk ke-2 × Jumlah Unit Produk ke-2) + ... + (Biaya Variabel Produk ke-n × Jumlah Unit Produk ke-n)

2. Pendekatan marjin kontribusi

Per Unit

Break even point dapat dibuktikan dengan perhitungan berikut ini yang

Produk ke-1 Produk ke-n Total

Penjualan xxx xxx xxx

Biaya variabel (xxx) (xxx) (xxx)

Marjin Kontribusi xxx xxx xxx

Biaya tetap (xxx)

Laba 0

Break even point dalam bauran penjualan juga dapat digambarkan ke dalam satu

grafik break even sebagaimana halnya break even point untuk satu produk.

H. Marjin Pengaman

Menurut Gayle Rayburn (1999:7): “Marjin pengaman (margin of safety) adalah kelebihan penjualan aktual atau yang dianggarkan terhadap volume penjualan impas.”

Apabila hasil penjualan pada keadaan break even dihubungkan dengan penjualan yang dianggarkan atau pada tingkat penjualan tertentu, maka akan diperoleh informasi mengenai seberapa jauh volume penjualan boleh turun sehingga perusahaan tidak menderita kerugiaan. Hubungan atau selisih antara penjualan yang dianggarkan atau tingkat penjualan tertentu dengan penjualan pada keadaan

break even merupakan tingkat keamanan (margin of safety) bagi perusahaan

Marjin pengaman dan rasionya dapat dihitung dengan rumus berikut ini. M/S = Penjualan Aktual – Penjualan Pada BEP

100%

Perusahaan dengan marjin pengaman yang besar adalah lebih baik bila dibandingkan dengan perusahaan dengan marjin pengaman yang rendah, karena marjin pengaman menunjukkan indikasi atau memberikan gambaran kepada manajemen adanya penurunan penjualan yang dapat ditolerir sehingga perusahaan tidak menderita kerugiaan tetapi juga belum memperoleh laba. Manajemen sangat berkepentingan dengan marjin pengaman, karena dengan diketahuinya marjin pengaman ini berarti manajemen mengetahui tingkat keamanan dari kondisi penjualannya. Marjin pengaman merupakan syarat bagi manajemen perusahaan untuk mengambil keputusan berkaitan dengan kondisi penjualan yang mendekati

break even point (laba semakin menurun) dan sebagainya. Untuk mendapatkan

besarnya persentase laba dari penjualan dapat dilakukan dengan mengalikan rasio marjin kontribusi dengan rasio marjin pengaman.

I. Perencanaan Penjualan dan Biaya Dari Laba Yang Diharapkan

Untuk menghitung angka perencanaan penjualan dalam mencapai tingkat laba tertentu dapat dilakukan dengan pendekatan persamaan dan juga pendekatan marjin kontribusi, sebagai berikut:

1. Pendekatan persamaan

Penjualan = Biaya Variabel + Biaya Tetap + Laba

Untuk menghitung target laba setelah pajak dilakukan dengan mengurangkan pajak dari penghasilan operasi (laba sebelum pajak), dengan persamaan berikut ini:

Laba Bersih = Penghasilan Operasi – Pajak

= Penghasilan Operasi – (Tarif Pajak × Pengasilan Operasi) = Pengasilan Operasi (1 – Tarif Pajak)

Maka:

Penghasilan Operasi = Laba Bersih / (1 – Tarif Pajak) Penjualan – Biaya Variabel – Biaya Tetap = Laba Bersih / (1 – Tarif Pajak) 2. Pendekatan marjin kontribusi

Kontribusi Marjin

Laba Tetap Biaya (Unit)

Penjualan = +

Jika dimasukkan dalam perhitungan sesuai dengan persamaan, maka akan tampak sebagai berikut:

Penjualan (harga × jumlah unit) xxx

Biaya variabel (biaya variabel per unit × jumlah unit) (xxx)

Marjin Kontribusi xxx

J. Varian Antara Perencanaan dan Realisasi

Varian merupakan perbedaan antara hasil realisasi dengan perencanaan yang sudah dibuat. Varian dihitung untuk melihat apakah terdapat selisih antara data perencanaan dengan hasil yang nyata diperoleh dalam lapangan. Hal tersebut dilakukan untuk melakukan pengawasan dan sebagai pertimbangan kepada manajemen perusahaan untuk mengambil keputusan untuk periode selanjutnya. Dalam penelitian ini perhitungan varian tidak dimaksudkan untuk dijadikan alat pengawasan, melainkan hanya sebagai alat untuk melihat sebearapa besar selisih data perencanaan dengan hasil yang terealisasi dan kemudian menilai apakah perencanaan yang dibuat berdasarkan analisis break even point dapat diterapkan atau tidak.

Adapun varian terdiri dari varian menguntungkan dan tidak menguntungkan.

1. Varian menguntungkan, yaitu selisih antara data realisasi dengan perencanaaan, dimana selisih tersebut menunjukkan kenaikan terhadap laba operasional. Biasa disingkat dengan “M”.

2. Varian tidak menguntungkan, yaitu selisih antara data realisasi dengan perencanaaan, dimana selisih tersebut menunjukkan penurunan terhadap laba operasional. Biasa disingkat dengan “TM”.

K. Tinjauan Penelitian Terdahulu

penelitian tersebut menuliskan bahwa analisis CVP dapat digunakan sebagai penentu volume penjualan yang dapat mendukung target laba yang ingin dicapai karena analisis CVP melibatkan harga jual, laba, dan biaya.

Penelitian selanjutnya yang dilakukan oleh Edward (2007) menyebutkan bahwa analisis BEP sebagai salah satu alat dalam analisis CVP ternyata sangat dipegaruhi oleh unsur biaya dan volume penjualan, dan dapat digunakan dalam menentukan target laba.

Petra (2008) melakukan penelitian berkaitan dengan strategi yang dapat dilakukan secara tepat melalui pembelajaran analisis CVP. Hasil penelitian membuktikan bahwa melalui analisis CVP, perusahaan dapat menganalisa juga produk yang dapat memberikan kontribusi laba terbesar diantara beberapa bauran produk penjualan.

L. Kerangka Konseptual

Kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut.

Analisis BEP sebagai salah satu alat untuk membantu merencanakan biaya, volume penjualan, dan laba yang ingin dicapai perusahaan.

M. Hipotesis Penelitian

Berdasarkan kerangka konseptual tersebut di atas, maka peneliti membuat hipotesis yang digunakan dalam penelitian ini sebagai berikut:

BAB III

METODE PENELITIAN

A. Populasi dan Sampel

Objek penelitian ini adalah PT Agro Makmur Raya (Musim Mas Group), bertempat di Jalan Komodor Laut Yos Sudarso Kilometer 7,8 Medan. Penelitian dilakukan mulai tanggal Maret 2009 sampai dengan Juli 2009. Adapun populasi penelitian terdiri dari data laporan keuangan Januari 2009 sampai dengan Mei 2009. Sampel yang diambil adalah laporan keuangan bulan April 2009, dengan beberapa pertimbangan berikut ini.

1. Perencanaan yang akan dilakukan adalah terhadap operasional bulan Mei 2009, sehingga proyeksi keadaan diasumsikan dapat diambil dari pengalaman satu bulan sebelumnya (jangka pendek).

2. Sehubungan dengan pengalaman yang lalu bahwa keadaan penjualan berfluktuasi sesuai dengan permintaan pasar, maka tidak dapat diambil angka rata-rata tahunan untuk perencanaan bulanan yang akan dilakukan.

B. Teknik Pengumpulan Data

Data yang diperoleh dari perusahaan adalah:

1. sejarah dan gambaran umum struktur organisasi,

Data yang digunakan dalam menganalisa adalah laporan keuangan bulan April 2009 yang diterima langsung dari perusahaan.

Dalam penelitian yang dilakukan, selain pengumpulan data dan sejumlah informasi mengenai teori tentang break even point, perilaku biaya, dan teori-teori lain yang mendukung, juga diadakan wawancara langsung di lapangan dengan pertanyaan terbuka terhadap beberapa pihak yang terkait dalam perusahaan untuk mendapatkan informasi yang relevan dengan permasalahan.

C. Teknik Analisis Data

Data yang diperoleh kemudian dikumpulkan dan dianalisis untuk memisahkan unsur biaya variabel dan biaya tetap dalam data bulan April 2009. Setelah itu dihitung break even point bulan April 2009 dengan menggunakan rumus-rumus.

Setelah diperoleh perencanaan volume dan biaya dari laba yang diharapkan, kemudian hasil realisasinya akan dievaluasi apakah bermanfaat dan dapat diterapkan.

D. Jadwal Penelitian

Tahapan Penelitian Februari

Maret s.d. Mei

Juni s.d. Juli

Agustus s.d. Oktober

November

Pengajuan Judul

BAB IV

HASIL DAN PEMBAHASAN

B. Deskripsi Objek Penelitian

PT Agro Makmur Raya (Musim Mas Group) didirikan berdasarkan Akta Notaris Linda Herawati, SH No. 29 tanggal 14 Nopember 2001. Akta Pendirian Perusahaan telah disahkan oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. C-01965 HT.01.01 TH.2002 tanggal 06 Februari 2002 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 73 tanggal 10 September 2002, Tambahan No. 10572.

Anggaran Dasar Perusahaan telah beberapa kali mengalami perubahan dan terakhir berdasarkan Akta No. 88 tanggal 26 Juli 2005 dari Notaris Susan Widjaja, SH mengenai peningkatan modal dasar, modal ditempatkan dan disetor perusahaan serta perubahan nilai nominal saham. Akta perubahan ini telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. C-30211 HT.01.04.TH.2005 tanggal 11 Nopember 2005.

Utara. Pabrik pengolahan kopra perusahaan berkapasitas 500 ton kopra per hari dan pabrik minyak goreng (refinery) berkapasitas terpasang 800 ton bahan baku per hari. Perusahaan mulai beroperasi secara komersial pada tahun 2005.

Berdasarkan Akta No. 56 tanggal 22 Desember 2004 dari Notaris Nurdelia Tutupoly, SH, berikut susunan pengurus perusahaan.

Komisaris Utama : Ny. Mikie Widjaja

Komisaris : Bahari Karim

Direktur Utama : Bachtiar Karim

Direktur : Burhan Karim

KOMISA

RIS

KOMISA

DIREKTUR

UTAMA

DIREKTUR FINANCE &

GENERAL AFFAIR

Struktur Organisasi PT Agro Makmur Raya (Musim Mas Group)

Struktur organisasi PT Agro Makmur Raya (Musim Mas Group) di atas menggambarkan pembagian tugas dan wewenang dalam perusahaan.

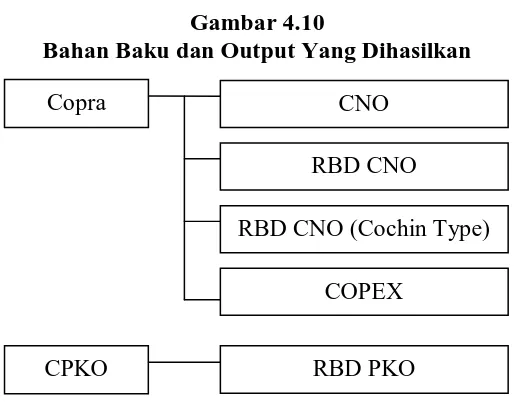

Berkaitan dengan penelitian yang dilakukan, maka berikut secara singkat uraian proses produksi berkaitan dengan perhitungan break even point yang akan dihitung.

1. Bahan baku kopra

Meliputi proses mulai dari bahan baku copra (kopra/daging buah kelapa kering) diolah menjadi minyak kelapa mentah (Crude Coconut Oil/CNO),

Refined Bleached and Deodorized Coconut Oil (RBD CNO), Refined Coconut

Oil Cochin Type (RBD CNO Cochin Type),dan Copra Expeller (COPEX).

2. Bahan baku kelapa sawit

Meliputi proses dari pengolahan bahan baku inti kelapa sawit (Crude Palm

Kernel Oil/CPKO) menjadi Refined Bleached and Deodorized Palm Kernel

Oil (RBD PKO).

Jika dilihat dalam struktur organisasi, di bagian produksi terdapat bagian copra

plant yang bertanggung jawab atas produksi bahan baku kopra menjadi CNO;

sedangkan bagian refinery plant bertanggung jawab atas produksi bahan baku kopra maupun kelapa sawit yang menghasilkan produk refinery.

Gambar 4.10

Bahan Baku dan Output Yang Dihasilkan

Sumber: PT Agro Makmur Raya (Musim Mas Group)

B. Analisis Data

1. Data dan Informasi Umum

Diperoleh data bahwa selama bulan April 2009 perusahaan memperoleh laba Rp 653.670.639 dan direncanakan peningkatan sebesar 25% untuk Mei 2009. Secara ringkas jumlah penjualan, biaya, dan laba April 2009 dapat dilihat pada tabel berikut ini.

Tabel 4.1

Penjualan, Biaya, dan Laba April 2009 (Dalam Satuan Rupiah)

Keterangan Jumlah

Penjualan Sumber: PT Agro Makmur Raya (Musim Mas Group)

Copra CNO

CPKO

RBD CNO

RBD CNO (Cochin Type)

Sebelum melakukan perhitungan break even point berdasarkan data laporan keuangan perusahaan bulan April 2009, perlu dijelaskan bahwa penyusunan laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum, mengharuskan manajemen membuat estimasi dan asumsi yang mempengaruhi jumlah pendapatan dan beban selama periode pelaporan.

Beberapa asumsi berikut ini digunakan dalam perhitungan break even point. a. Keseluruhan biaya dialokasikan dengan metode biaya rata-rata per unit, yaitu:

Unit

b. Penjualan pada bulan April 2009 meliputi penjualan lima jenis produk yang berasal dari dua jenis bahan baku yang berbeda:

1) Kopra menghasilkan CNO, RBD CNO, RBD CNO Cochin Type, COPEX. 2) CPKO menghasilkan RBD PKO.

Sehingga biaya-biaya juga akan dialokasikan secara garis besar ke produk-produk yang dibagi menurut dua bahan baku tersebut.

c. Dalam penerapan perhitungan break even point terhadap perencanaan bulan Mei 2009 hanya dilakukan terhadap kelima produk tersebut di atas.

2. Analisis Volume Penjualan

Dalam perhitungan break even point perlu menghitung komposisi penjualan (sales mix ratio) dan komposisi produk (product mix ratio). Berikut ini adalah Tabel 4.2 yang memperlihatkan komposisi penjualan (sales mix ratio) dan komposisi produk (product mix ratio).

Tabel 4.2

Komposisi Penjualan dan Komposisi Produk

Bahan Baku Kopra CPKO

22.706.168.137 532.869.655 3.315.633.418 1.539.401.230 1.509.797.360

(76,7%) (1,8%) (11,2%) (5,2%)

3.926.545 85.051 581.185 2.246.778 248.067

(55,4%) (1,2%) (8,2%) (31,7%) (3,5%)

Sumber: PT Agro Makmur Raya (Musim Mas Group)

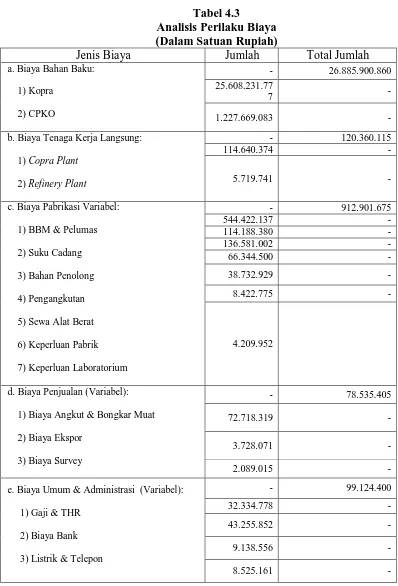

3. Analisis Perilaku Biaya

manajerial dalam perusahaan. Biaya yang telah dianalisis dapat dilihat pada tabel berikut ini.

Tabel 4.3

Analisis Perilaku Biaya (Dalam Satuan Rupiah)

Jenis Biaya Jumlah Total Jumlah

a. Biaya Bahan Baku:

1) Kopra

b. Biaya Tenaga Kerja Langsung:

1) Copra Plant

2) Refinery Plant

- 120.360.115

114.640.374 -

5.719.741 -

c. Biaya Pabrikasi Variabel:

1) BBM & Pelumas

d. Biaya Penjualan (Variabel):

1) Biaya Angkut & Bongkar Muat

e. Biaya Umum & Administrasi (Variabel):

4) Keperluan Kantor

10) Pemeliharaan Kendaraan

11) Operasional Lainnya

Total Biaya Variabel

- 28.096.822.455

f. Biaya Pabrikasi Tetap:

1) Penyusutan Aktiva Tetap

2) Suku Cadang

3) Sewa Alat Berat

4) Pemeliharaan Bangunan & Prasarana

5) Survey

6) Pemeliharaan Mesin & Instalasi

Listrik

g. Biaya Umum & Administrasi (Tetap):

10) Jamsostek

11) PBB

12) Estimasi Manfaat Karyawan

13) Amortisasi

14) Perizinan

15) Sumbangan

16) Pemeliharaan Peralatan & Lainnya

17) Pengobatan

18) Suku Cadang

19) Surat Kabar & Majalah

20) Pemeliharaan Inventaris Kantor

21) Operasional Lainnya

Total Biaya Tetap - 853.376.706

Total Biaya - 28.950.199.161

Sumber: PT Agro Makmur Raya (Musim Mas Group)

Alokasi biaya variabel ke masing-masing kelompok bahan baku yang diproduksi adalah sebagai berikut:

a. Biaya bahan baku total sebesar Rp 26.885.900.860 yang terdiri dari: 1) Kopra sebesar Rp 25.608.231.777 untuk produksi total 6.839.559 kg.

Kg

Kg

b. Biaya tenaga kerja langsung total sebesar Rp 120.360.115 yang terdiri dari: 1) Untuk kopra sebesar Rp 114.640.374 untuk produksi total 6.839.559 kg.

Kg

2) Untuk CPKO sebesar Rp 5.719.741 untuk produksi total 248.067 kg.

Kg

c. Biaya pabrikasi variabel total sebesar Rp 912.901.675 yang terdiri dari: 1) Untuk kopra sebesar Rp 869.518.853 untuk produksi total 6.839.559 kg.

Kg

2) Untuk CPKO sebesar Rp 43.382.822 untuk produksi total 248.067 kg.

d. Biaya penjualan variabel total sebesar Rp 78.535.405 yang terdiri dari: 1) Untuk kopra sebesar Rp 74.803.253 untuk produksi total 6.839.559 kg.

Kg

2) Untuk CPKO sebesar Rp 3.732.152 untuk produksi total 248.067 kg.

Kg

e. Biaya umum dan administrasi variabel total sebesar Rp 99.124.400 yang terdiri dari:

1) Untuk kopra sebesar Rp 94.413.820 untuk produksi total 6.839.559 kg.

Kg

2) Untuk CPKO sebesar Rp 4.710.580 untuk produksi total 248.067 kg.

Kg

Tabel 4.4

Biaya Variabel (Total dan Per Kg Output) (Dalam Satuan Rupiah)

K

n Biaya Variabel

Biaya Bahan

14.701.514.299,7 65.814.270,67 499.184.948,13 42.944.046,4 54.202.341,53

3.912,77 318.442.720,17 4.425.571,22 10.812.604,73 930.190.304,8 1.174.050,81

2.176.035.060,93 9.741.456,39 73.886.534,87 6.356.335,05 8.022.724,27

8.412.239.996,09 37.659.075,71 285.634.765,27 24.572.681,25 31.014.703,38

25.608.231.777

1.227.669.083 5.719.741 43.382.822 3.732.152 4.710.580

5.382,47

Alokasi biaya tetap ke masing-masing kelompok bahan baku yang diproduksi adalah sebagai berikut:

a. Untuk kopra, biaya total sebesar Rp 812.822.623,80 yang terdiri dari: 1) Biaya pabrikasi tetap sebesar Rp 641.245.403,80

2) Biaya umum dan administrasi tetap sebesar Rp 171.577.220 b. Untuk CPKO, biaya total sebesar Rp 40.554.082,20 yang terdiri dari:

2) Biaya umum dan administrasi tetap sebesar Rp 8.560.486

Dari hasil perhitungan di atas didapatkan biaya tetap total dari kelima produk tersebut seperti terlihat pada tabel berikut ini.

Tabel 4.5

Biaya Tetap (Total dan Per Kg Output) (Dalam Satuan Rupiah)

Keterangan

Biaya Tetap Biaya Pabrikasi

Tetap

Biaya Umum & Administrasi

368.134.690,26 98.501.332,52 466.636.022,78

7.973.988,21 2.133.589,915 10.107.578,1269

54.489.216,33 14.579.610,56 69.068.826,895

210.647.508,90 56.362.687,105 267.010.196,005

641.245.403,80 171.577.220,006 812.822623,806

RBD PKO

Total

31.993.596,198 8.560.485,984 40.554.082,20

31.993.596,198 8.560.485,984 40.554.082,20

Total

673.239.000 180.137.706 853.376.706

4. Perhitungan Break Even Point

Berdasarkan hasil yang tampak pada tabel-tabel di atas, maka break even point dapat dihitung sebagai berikut:

Menurut komposisi penjualan (sales mix ratio) yang sudah dihitung sebelumnya, maka penjualan masing-masing produk pada break even point adalah sebagai berikut:

a. CNO = 76,7% × Rp 16.763.410.239,3

= Rp 12.857.535.653,5

b. RBD CNO = 1,8% × Rp 16.763.410.239,3

= Rp 301.741.384,307

c. RBD CNO Cochin Type = 11,2% × Rp 16.763.410.239,3

= Rp 1.877.501.946,8

d. COPEX = 5,2% × Rp 16.763.410.239,3

= Rp 871.697.332,443

e. RBD PKO = 5,1% × Rp 16.763.410.239,3

= Rp 854.933.922,204

Dari nilai penjualan di atas, dapat diperoleh kilogram (kg) produk yang dijual pada break even point dengan asumsi komposisi produk (product mix ratio) tetap, yaitu sebagai berikut:

a. CNO = Rp 12.857.535.653,5 : Rp 5.782,73 = 2.223.435,15 kg (55,4%)

b. RBD CNO = Rp 301.741.384,307 : Rp 6.265,30 = 48.160,76 kg (1,2%)

d. COPEX = Rp 871.697.332,443 : Rp 685,16 = 1.272.254,66 kg (31,7%)

e. RBD PKO = Rp 854.933.922,204 : Rp 6.086,25 = 140.469,77 kg (3,5%)

BEP totalitas dapat digambarkan ke dalam grafik berikut ini. Gambar 4.11

Grafik BEP PT Agro Makmur Raya (Musim Mas Group)

7.087.626

Tabel 4.6

Break Even Point (BEP)

Keterangan Totalitas

(Dalam Rupiah)

CNO RBD CNO RBD CNO

Cochin Type COPEX RBD PKO

Rp % Rp % Rp % Rp % Rp %

BEP 16.763.410.239,3 12.857.535.653,5 76,7 301.741.384,307 1,8 1.877.501.946,8 11,2 871.697.322,443 5,2 854.933.922,204 5,1

Keterangan Totalitas

(Dalam kg)

CNO RBD CNO RBD CNO

Cochin Type COPEX RBD PKO

Kg % Kg % Kg % Kg % Kg %

5. Perencanaan Penjualan dan Biaya dari Laba Yang Diharapkan

Salah satu manfaat dari analisis break even point adalah untuk merencanakan penjualan dalam mencapai target laba. Dalam hal ini, penulis akan membuat perencanaan untuk periode bulan Mei 2009. Informasi-informasi yang diperoleh dari penelitian dan beberapa asumsi yang digunakan dalam perencanaan sesuai dengan teori ini adalah sebagai berikut:

a. Biaya di perusahaan digolongkan atas biaya tetap dan biaya variabel.

b. Besarnya biaya variabel secara totalitas berubah-ubah secara proporsional volume penjualan/produksi.

c. Besarnya biaya tetap secara totalitas tidak berubah meskipun ada perubahan volume penjualan/produksi.

d. Harga jual per unit dan komposisi produk (product mix ratio) tidak berubah selama periode yang dianalisis.

e. Manajemen perusahaan menetapkan target laba untuk periode bulan Mei 2009 adalah meningkat 25% dari laba bulan April 2009.

Maka perencanaan penjualan untuk mencapai target laba yang ditetapkan perusahaan adalah dimulai dari perhitungan angka rupiah laba tersebut.

Target laba Mei 2009 = 125% × Rp 653.670.639

= Rp 817.088.298,75

Maka penjualan total pada bulan Mei 2009 dapat direncanakan sebagai berikut:

.690 32.813.984 Rp

Penjualan =

Yang dapat dijabarkan ke dalam tiap jenis produk berikut: a. CNO = 76,7% × Rp 32.813.984.690

= Rp 25.168.326.257,23 (4.352.322,46 kg)

b. RBD CNO = 1,8% × Rp 32.813.984.690

= Rp 590.651.724,42 (94.273,56 kg)

c. RBD CNO Cochin Type = 11,2% × Rp 32.813.984.690

= Rp 3.675.166.285,28 (644.545,11 kg)

d. COPEX = 5,2% × Rp 32.813.984.690

= Rp 1.706.327.203,88 (2.490.408,83 kg) e. RBD PKO = 5,1% × Rp 32.813.984.690

= Rp 1.673.513.219,19 (274.966,01 kg)

Tabel 4.7

Perencanaan Penjualan Mei 2009

Keterangan Totalitas

(Dalam Rupiah)

CNO RBD CNO RBD CNO

Cochin Type COPEX RBD PKO

Rp % Rp % Rp % Rp % Rp %

Penjualan 32.813.984.690 25.168.326.257,2 76,7 590.651.724,4 1,8 3.675.166.285,3 11,2 1.706.327.203,9 5,2 1.673.513.219,2 5,1

Keterangan Totalitas

(Dalam kg)

CNO RBD CNO RBD CNO

Cochin Type COPEX RBD PKO

Kg % Kg % Kg % Kg % Kg %

Tabel 4.8

Perencanaan Penjualan, Biaya, dan Laba Mei 2009 (Dalam Satuan Rupiah)

Keterangan Totalitas CNO RBD CNO RBD CNO

Cochin Type COPEX RBD PKO

Penjualan 32.813.984.690 25.168.326.257,23 590.651.724,42 3.675.166.285,28 1.706.327.203,88 1.673.513.219,19

Biaya Variabel (31.143.519.689,25) (17.029.228.367,83) (368.800.578,6) (2.521.705.540,18) (9.744.042.170,67) (1.479.743.031,97)

Kontribusi

Marjin 1.670.465.000,75 8.139.097.889,4 221.851.145,82 1.153.460.745,1 (8.037.714.966,79) 193.770.187,22 Biaya Tetap (853.376.706) (466.636.022,78) (10.107.578,1269) (69.068.826,895) (267.010.196,005) (40.554.082,20)

Laba (Rugi)

6. Interpretasi Hasil

Hasil perencanaan penjualan dan biaya berdasarkan tingkat laba yang diharapkan tersebut di atas akan dibandingkan terhadap data realisasi bulan bersangkutan. Adapun data realisasi keadaan penjualan, biaya dan laba bulan Mei 2009 dapat dilihat pada Tabel 4.9. Sedangkan varian-varian data tersebut diperlihatkan dalam Tabel 4.10.

Tabel 4.9

Data Realisasi Penjualan, Biaya, dan Laba Mei 2009 (Dalam Satuan Rupiah)

Keterangan Totalitas CNO RBD CNO RBD CNO

Cochin Type COPEX RBD PKO

Kuantitas (Dalam Satuan kg)

8.387.543,69 4.412.421,25 92.118,67 625.883,16 3.005.786,58 251.334,03

Harga Per kg - 5.865,25 6.187,36 5.814,41 723,19 6.236,52

Total Penjualan 33.830.270.916,4069 25.879.953.736,5 569.971.374,0119 3.639.141.304,33 2.173.754.796,795 1.567.449.704,77

Biaya Variabel

Per kg - 3.995,19 3.912,87 4.173,43 84,66 5.564,11

Total Biaya

Variabel (22.254.743.304,485) (17.628.467.597,8) (361.277.413,885) (2.612.077.177,44) (254.470.697,79) (1.398.450.417,57) Kontribusi

Marjin 11.575.527.611,9219 8.251.486.138,78 208.693.960,1269 1.027.064.126,89 1.919.284.099,005 168.999.287,20 Biaya Tetap (853.376.706) (466.636.022,78) (10.107.578,1269) (69.068.826,895) (267.010.196,005) (40.554.082,20)

Laba (Rugi)