Lampiran 1

HASIL PENGUJIAN SPSS 22

Descriptives

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ARL 368 33.0 319.0 78.424 19.9199

PUBLIK 368 1.04% 66.78% 24.6684% 16.01091%

Valid N (listwise) 368

Frequencies

Statistics

SWITCH BIG4 OPINI MNJ TW

N Valid 368 368 368 368 368

Missing 0 0 0 0 0

Frequency Table

SWITCH

Frequency Percent Valid Percent

Cumulative Percent

Valid .0 146 39.7 39.7 39.7

1.0 222 60.3 60.3 100.0

Total 368 100.0 100.0

BIG4

Frequency Percent Valid Percent

Cumulative Percent

Valid .0 213 57.9 57.9 57.9

1.0 155 42.1 42.1 100.0

OPINI

Frequency Percent Valid Percent

Cumulative Percent

Valid .0 182 49.5 49.5 49.5

1.0 186 50.5 50.5 100.0

Total 368 100.0 100.0

MNJ

Frequency Percent Valid Percent

Cumulative Percent

Valid .0 209 56.8 56.8 56.8

1.0 159 43.2 43.2 100.0

Total 368 100.0 100.0

TW

Frequency Percent Valid Percent

Cumulative Percent

Valid .0 166 45.1 45.1 45.1

1.0 202 54.9 54.9 100.0

Total 368 100.0 100.0

Logistic Regression

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 368 100.0

Missing Cases 0 .0

Total 368 100.0

Unselected Cases 0 .0

Total 368 100.0

a. If weight is in effect, see classification table for the total number of cases.

Dependent Variable Encoding Original Value Internal Value

.0 0

Block 0: Beginning Block

Iteration Historya,b,c

Iteration

-2 Log likelihood

Coefficients

Constant

Step 0 1 506.629 .196

2 506.629 .196

a. Constant is included in the model. b. Initial -2 Log Likelihood: 506.629

c. Estimation terminated at iteration number 2 because parameter estimates changed by less than .001.

Classification Tablea,b

Observed

Predicted

TW Percentage

Correct

.0 1.0

Step 0 TW .0 0 166 .0

1.0 0 202 100.0

Overall Percentage 54.9

a. Constant is included in the model. b. The cut value is .500

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 0 Constant .196 .105 3.510 1 .061 1.217

Variables not in the Equation

Score df Sig.

Step 0 Variables SWITCH 5.692 1 .017

ARL 40.111 1 .000

BIG4 21.627 1 .000

OPINI 7.308 1 .007

MNJ .818 1 .366

PUBLIK 1.281 1 .258

Block 1: Method = Enter

Iteration Historya,b,c,d

Iteration

-2 Log likelihoo

d

Coefficients

Constant SWITCH ARL BIG4 OPINI MNJ PUBLIK

Step 1 1 430.986 1.787 .523 -.030 .812 .340 -.132 .001

2 415.210 3.953 .695 -.061 .816 .419 -.146 .005

3 413.886 4.849 .736 -.073 .836 .446 -.164 .006

4 413.873 4.950 .740 -.075 .838 .448 -.167 .006

5 413.873 4.951 .740 -.075 .838 .448 -.167 .006

6 413.873 4.951 .740 -.075 .838 .448 -.167 .006

a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 506.629

d. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

Omnibus Tests of Model Coefficients Chi-square df Sig.

Step 1 Step 92.756 6 .000

Block 92.756 6 .000

Model 92.756 6 .000

Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 413.873a .223 .298

a. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

Hosmer and Lemeshow Test Step Chi-square df Sig.

Contingency Table for Hosmer and Lemeshow Test

TW = .0 TW = 1.0

Total Observed Expected Observed Expected

Step 1 1 34 31.953 3 5.047 37

2 25 26.043 12 10.957 37

3 27 22.935 10 14.065 37

4 20 20.361 17 16.639 37

5 13 18.153 24 18.847 37

6 13 15.593 24 21.407 37

7 13 12.410 24 24.590 37

8 11 9.560 26 27.440 37

9 7 6.446 30 30.554 37

10 3 2.545 32 32.455 35

Classification Tablea

Observed

Predicted

TW Percentage

Correct

.0 1.0

Step 1 TW .0 112 54 67.5

1.0 49 153 75.7

Overall Percentage 72.0

Correlation Matrix

Constant SWITCH ARL BIG4 OPINI MNJ PUBLIK

Step 1 Constant 1.000 -.030 -.937 -.168 -.104 -.179 -.068

SWITCH -.030 1.000 -.135 .083 -.006 .031 .012

ARL -.937 -.135 1.000 .030 -.030 .064 -.154

BIG4 -.168 .083 .030 1.000 -.043 .142 .097

OPINI -.104 -.006 -.030 -.043 1.000 -.081 .116

MNJ -.179 .031 .064 .142 -.081 1.000 .007

PUBLIK -.068 .012 -.154 .097 .116 .007 1.000

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95% C.I.for EXP(B)

Lower Upper

Step 1a SWITCH .740 .246 9.060 1 .003 2.095 1.294 3.391

ARL -.075 .012 37.257 1 .000 .928 .906 .950

BIG4 .838 .249 11.337 1 .001 2.313 1.420 3.768

OPINI .448 .240 3.474 1 .062 1.565 .977 2.508

MNJ -.167 .244 .468 1 .494 .846 .525 1.365

PUBLIK .006 .008 .641 1 .423 1.006 .991 1.021

Constant 4.951 .980 25.510 1 .000 141.381

DAFTAR PUSTAKA

Agoes, Sukrisno, 2004. Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik, Edisi Ketiga, Jilid 1. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Ankarath, Nandakumar., T.P. Ghosh, Kalpesh J. Mehta dan Yass A. Alkafaji, 2012. Understanding IFRS Fundamental, Alih Bahasa: Priyo Darmawan, Indeks, Jakarta.

Astuti, Christina Dwi, 2007. “Faktor-Faktor Yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan”, Jurnal Informasi, Perpajakan, Akuntansi, dan Keuangan Publik, Volume 2 Nomor 1, hal 27-42.

Awalludin, Vita Magdalena, 2013. “Analisis Faktor-Faktor Yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”, Jurnal Fakultas Ekonomi Universitas Gunadarma.

Belkaoui, Ahmed Riahi, 2006. Teori Akuntansi Jilid 1, Edisi 5, Salemba Empat, Jakarta.

Boynton, William C., Raymond N. Johnson dan Walter Kell, 2002. Modern Auditing, Edisi ketujuh, Jilid 1, Alih Bahasa: Paul A. Rajoe, Gina Gania, dan Ichsan Setiyo Budi, Erlangga, Jakarta.

Dinita, Iffani, 2011. “Pengaruh Opini Audit dan Audit Report Lag Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan Dengan Reputasi KAP Sebagai Variabel Moderating Pada Perusahaan Manufaktur di Bursa Efek Indonesia (BEI)”, Skripsi, Fakultas Ekonomi Universitas Negeri Semarang: Semarang.

Dunn, John, 1996. Auditing: Theory and Practice, 2nd Edition, Prentice Hall,

Dyer, J.C. and McHugh, A.L. 1975. “The timeliness of the Australian annual report”, Journal of Accounting Research, 13(3): 204-219.

Efferin, Sujoko., Stevanus Hadi Darmadji, dan Yuliawati Tan, 2008, Metode Penelitian Akuntansi, Edisi 1, Graha Ilmu, Yogyakarta.

Givoly, D., and D. Palmon, 1984. “Timeliness of Annual Earning Announcement, some empirical evidence”. The Accounting Review 57: July. pp 486-508

Hadi, Syamsul, 2006. Metodologi Penelitian Kuantitatif, Edisi 1, Ekonisia, Yogyakarta.

Ikhsan, Arfan dan Herkulanus Bambang Suprapto, 2008. Teori Akuntansi dan Riset Multiparadigma, Graha Ilmu, Yogyakarta.

Jensen, Michael C. and William H. Meckling. 1976. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, October, 1976, V. 3, No. 4, pp. 305-360.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Kadir, Abdul,2011. “Faktor-Faktor yang Berpengaruh terhadapKetepatan Waktu Pelaporan Keuangan Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Jakarta”. Jurnal Sekolah Tinggi Ilmu Ekonomi Indonesia, Volume 12 Nomor 1, hal 1-12.

Kosasih, Henry, 2015. “Analisis Faktor-Faktor yang Mempengaruhi TimelinessPelaporan Keuangan pada Perusahaan Go Public Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI)”,Skripsi. Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Mareta, Sigit, 2015. “Analisis Faktor-Faktor Yang Mempengaruhi Timeliness Publikasi Laporan Keuangan Periode 2009-2010 (Studi Empiris Pada Bursa Efek Indonesia)”, Jurnal Akuntansi, Volume 19 Nomor 1, hal 93-108.

Marla, Preisha Gitta, 2013. “Pengaruh Profitabilitas, Solvabilitas, Auditor Switching, Rasio Gearing dan Opini Audit terhadap Ketepatan Waktu Pelaporan Keuangan Pada Perusahaan Perbankan Yang Terdaftar di BEI”, Skripsi. Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Respati, Novita Weningtyas, 2001. “Faktor-Faktor Yang Berpengaruh TerhadapKetepatan Waktu Pelaporan Keuangan : Studi Empiris Di Bursa Efek Jakarta”, Tesis. Universitas Diponegoro.

Saleh, Rachmat, 2004. “Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Jakarta”. SNA VII. Bali.

Schwartz, Kenneth B dan Billy S. Soo, 1996. “The Association Between Auditor Changes and reporting Lags”, Contemporary Accounting Research, hal 353.

Shukeri, Siti Norwahida dan Md. Aminun Islam, 2012. “The Determinant of Audit Timeliness: Evidence from Malaysia”, Journal of Applied Science Research, Volume 8(7), hal 3314-3322.

Sidauruk, Rio Salomo, 2012. Analisis Faktor-Faktor yang Berpengaruh Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan Perusahaan Publik Sektor Jasa Parawisita Yang Terdaftar di BEI. Skripsi. Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Soon, Hong Lim, 2012. “Ownership Structure and Concentration and the Timeliness of Corporate Earnings: Malaysian Evidence”, Thesis, School of Economics and Finance Faculty of Business Queensland University of Technology: Brisbane.

Sriminidarti, Ceacilia, 2008. “Ketepatan Waktu Pelaporan Keuangan”, Fokus Ekonomi. Volume 7 No.1, hal 14-21.

Sukanti, Ika Enda, 2014. “Analisis Faktor-Faktor yang Mempengaruhi Audit Timeliness pada Perusahaan Perbankan yang Terdaftar Di Bursa Efek Indonesia, Skripsi. Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Suriyati, Emi, 2013. “Analisis Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Real Estate Property tahun 2008-2010”. Jurnal Fakultas Ekonomi Universitas Riau.

Sulistyo, Wahyu Adhy Noor, 2010. “Analisis Faktor-Faktor yang Berpengaruh terhadap Ketepatwaktuan Penyampaian Laporan Keuangan pada Perusahaan yang listing di Bursa Efek Indonesia Periode 2006-2008. Skripsi. Fakultas Ekonomi Universitas Diponegoro, Semarang.

www.neraca.co.id

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

asosiatif yang bersifat kausal yaitu penelitian yang bertujuan untuk menganalisis

hubungan antara satu variable dengan variabel lainnya.

Oleh karena itu, penelitian ini melihat pengaruh atau hubungan sebab akibat

dari variabel independen yang terdiri dari auditor switching, audit report lag,

reputasi auditor, opini audit, kepemilikan manajerial dan kepemilikan publik

terhadap variabel dependen, yaitu ketepatan waktu pelaporan keuangan.

3.2 Jenis Data dan Sumber Data

Data yang diperlukan untuk mendukung penelitian ini merupakan data

sekunder, yaitu data yang diperoleh secara tidak langsung dari sumber utama

(perusahaan) melalui media perantara yang dijadikan objek penelitian. Data

tersebut berupa laporan keuangan (annually report) perusahaan-perusahaan

manufaktur selama empat periode yaitu tahun 2011-2014 yang diperoleh dari

database Bursa Efek Indonesia dengan cara mengunduh data melalui website

resmi Bursa Efek Indonesia, yait

3.3 Batasan Operasional

Batasan operasional adalah penentuan batasan yang lebih menjelaskan

ciri-ciri spesifik yang lebih substantif dari suatu konsep. Alasan menetapkan batasan

operasional adalah untuk menghindari timbulnya salah pengertian atau salah tafsir

Tujuan dari batasan operasional adalah agar peneliti dapat mencapai suatu

alat ukur yang sesuai dengan hakikat variabel yang sudah didefinisikan

konsepnya, maka peneliti harus memasukkan proses atau operasionalnya alat ukur

yang akan digunakan untuk kuantifikasi gejala atau variabel yang akan diteliti.

Oleh karena itu, batasan operasional dalam penelitian ini adalah:

1. Perusahaan yang diteliti adalah perusahaan manufaktur di Bursa

Efek Indonesia (BEI) dari tahun 2011-2014.

2. Variabel dependen dalam penelitian ini adalah ketepatan waktu

pelaporan keuangan.

3. Variabel independen dalam penelitian ini adalah auditor switching,

audit report lag, reputasi auditor, opini auditor, kepemilikan

manajerial dan kepemilikan publik.

3.4 Definisi Operasional dan Metode Pengukuran Variabel

Definisi operasional adalah penentuan construct sehingga menjadi variabel

yang dapat diukur. Definisi operasional menjelaskan cara tertentu yang digunakan

peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi

peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama

atau mengembangkan cara pengukuran construct yang lebih baik.

Defenisi operasional dan pengukuran variabel dalam penelitian ini disajikan

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

Nama Variabel Definisi Pengukuran Skala Dependen : Ketepatan Waktu Pelaporan Keuangan Tanggal penerbitan laporan keuangan auditan di BEI (paling lambat akhir bulan ketiga sejak tutup buku/90 hari setelah tutup buku)

Tepat waktu diberi nilai 1

Tidak tepat waktu diberi nilai 0

Nominal

Independen :

Auditor Switching Auditor

Switchingmerupakan pergantian auditor maupun KAP baik yang bersifat wajib maupun yang bersifat

sukarela yang dilakukan oleh perusahaan klien. Kategori perusahaan yang tidak melakukan pergantian auditor diberi nilai dummy 1 dan kategori perusahaan yang melakukanpergant ian auditor diberi nilai dummy 0.

Nominal

Audit report lag Rentang waktu penyelesaian audit laporan keuangan sejak tutup buku (31 Desember) sampai tanggal yang tertera pada laporan auditan

Lamanya hari antara tanggal tahun tutup buku yaitu 31 Desember sampai tanggal yang tertera pada laporan auditan.

Interval

Reputasi Auditor/KAP

ada atau tidaknya afiliasi KAP tersebut dengan KAP Big

Four. Kategori perusahaan yang menggunakan jasa KAP yang berafiliasi dengan

KAP Big Four diberi nilai dummy 1 dan kategori perusahaan yang menggunakan jasa

selain KAP yang berafiliasi dengan KAP Big Four diberi nilai 0 Opini Audit Pendapat auditor atas

laporan keuangan

Kategori

perusahaan yang mendapat

unqualified

opinion dari auditordiberi nilai dummy 1 dan kategori

perusahaan yang mendapat opini selain

unqualified

opinion diberi nilai dummy 0

Nominal Kepemilikan Manajerial Kepemilikan pihak manajemen perusahaan terhadap saham perusahaan Kategori perusahaan yang memiliki struktur kepemilikan manajerial diberi nilai dummy 1 dan kategori perusahaan yang tidak mempunyai struktur kepemilikan manajerial diberi nilai dummy 0.

Nominal

Kepemilikan Publik kepemilikan

masyarakat umum terhadap saham perusahaan publik

Persentase jumlah saham yang dimiliki

masyarakat umum dari seluruh modal

saham yang beredar

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi Penelitian

Menurut Efferin, dkk (2008 : 73) populasi merupakan batas dari suatu

obyek penelitian dan sekaligus merupakan batas bagi proses induksi

(generalisasi) dari hasil penelitian. Populasi dalam penelitian ini adalah

perusahaan publik manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

dan dipublikasikan di situs

3.5.2 Sampel Penelitian

Hadi (2006 : 46) mendefenisikan sampel sebagai bagian atau wakil

populasi yang memiliki karakteristik sama dengan populasinya, diambil

sebagai sumber data penelitian. Pada penelitian ini pengambilan sampel

dilakukan dengan melakukan pendekatan melalui metode purposive

sampling, yaitu metode pengambilan sampel berdasarkan penilaian

(judgement) dari peneliti (Efferin, 2008:86).

Adapun kriteria dalam penentuan sampel penelitian yang

dipertimbangkan oleh penulis adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

pada tahun 2011 sampai tahun 2014secara berturut-turut dan tidak

sedang berada dalam proses delisting pada periode tersebut.

2. Perusahaan tersebuttelah menerbitkan dan melaporkan laporan

keuangan secara lengkap danaudited yang berakhir pada tanggal 31

Desember selama periode pengamatan (2011- 2014).

4. Perusahaan yang memiliki kelengkapan data laporan keuangan yang

berkaitan dengan pengukuran variabel yang digunakan dalam

penelitian ini.

Berdasarkan teknik pengambilan sampel tersebut , maka yang

menjadi populasi sekaligus sampel di dalam penelitian ini adalah sebanyak

93 perusahaan manufaktur yang terdaftar di BEI.

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

NO NAMA PERUSAHAAN KODE KRITERIA SAMPEL

1 2 3 4

1 INDOCEMENT TUNGGAL PERKASA TBK INTP √ √ √ √ 1

2 HOLCIM INDONESIA TBK SMCB √ √ √ √ 2

3 SEMEN INDONESIA TBK SMGR √ √ √ √ 3

4 SEMEN BATURAJA PERSERO TBK SMBR X X X X -

5 WIJAYA KARYA BETON TBK WTON X X X X -

6 ARWANA CITRA MULIA TBK ARNA X √ √ √ -

7 ASAHIMAS FLAT GLASS TBK AMFG √ √ √ √ 4

8 INTI KERAMIK ALAM ASRI INDUSTRI TBK IKAI X √ √ √ -

9 KERAMIKA INDONESIA ASOSIASI TBK KIAS √ √ √ √ 5

10 MULIA INDUSTRINDO TBK MLIA √ √ √ √ 6

11 SURYA TOTO INDONESIA TBK TOTO √ √ √ √ 7

12 ALASKA INDUSTRINDO TBK ALKA √ √ √ √ 8

13 ALUMINDO LIGHT METAL INDUSTRY TBK ALMI √ √ √ √ 9

14 BETON JAYA MANUNGGAL TBK BTON X X √ √ -

15 CITRA TURBINDO TBK CTBN √ √ √ √ 10

16 GUNAWAN DIANJAYA STEEL TBK GDST X √ √ √ -

17 INDAL ALUMINIUM INDUSTRY TBK INAI √ √ √ √ 11

18 JAKARTA KYOEI STEEL WORK LTD TBK JKSW X √ √ √ -

19 JAYA PARI STEEL TBK JPRS √ √ √ √ 12

20 KRAKATAU STEEL TBK KRAS √ √ √ √ 13

21 LION METAL WORKS LION √ √ √ √ 14

22 LIONMESH PRIMA TBK LMSH √ √ √ √ 15

23 PELANGI INDAH CANINDO TBK PICO √ √ √ √ 16

25 SARANACENTRAL BAJATAMA TBK BAJA √ √ X √ -

26 STEEL PIPE INDUSTRY OF INDONESIA TBK ISSP X X X X -

27 TEMBAGA MULIA SEMANAN TBK TBMS X √ √ √ -

28 BARITO PASIFIC TBK BRPT X √ √ √ -

29 BUDI STARCH & SWEETENER TBK BUDI √ √ √ √ 18

30 CHANDRA ASRI PETROCHEMICAL TBK TPIA √ √ √ √ 19

31 DUTA PERTIWI NUSANTARA DPNS √ √ √ √ 20

32 EKADHARMA INTERNATIONAL TBK EKAD X √ √ √ -

33 ETERINDO WAHANATAMA TBK ETWA √ √ √ √ 21

34 INDO ACITAMA TBK SRSN √ √ √ √ 22

35 INTAN WIJAYA INTERNATIONAL TBK INCI √ √ √ √ 23

36 SORINI AGRO ASIA CORPORINDO TBK SOBI √ X √ √ -

37 UNGGUL INDAH CAHAYA TBK UNIC √ √ √ √ 24

38 ALAM KARYA UNGGUL TBK AKKU √ √ √ √ 25

39 ARGHA KARYA PRIMA INDUSTRY TBK AKPI X √ √ √ -

40 ASIAPLAST INDUSTRIES TBK APLI X √ √ √ -

41 BERLIANA TBK BRNA √ √ √ √ 26

42 CHAMPION PASIFIC INDONESIA TBK IGAR √ √ √ √ 27

43 INDOPOLY SWAKARSA INDUSTRY TBK IPOL √ √ √ √ 28

44 LOTTE CHEMICAL TITAN FPNI √ √ √ √ 29

45 SEKAWAN INTIPRATAMA TBK SIAP √ X √ √ -

46 SIWANI MAKMUR TBK SIMA √ √ √ √ 30

47 TRIAS SENTOSA TBK TRST √ √ √ √ 31

48 TUNAS ALFIN TBK TALF X X X X -

49 YANA PRIMA HASTA PERSADA TBK YPAS √ √ √ √ 32

50 CHAROEN POKPHAND INDONESIA TBK CPIN √ √ √ √ 33

51 JAPFA COMFEED INDONESIA TBK JPFA X √ √ √ -

52 MALINDO FEEDMILL TBK MAIN X √ √ √ -

53 SIEARAD PRODUCE TBK SIPD √ √ √ √ 34

54 SUMALINDO LESTARI JAYA TBK SULI √ √ √ √ 35

55 TIRTA MAHAKAM RESOURCES TBK TIRT √ √ √ √ 36

56 ALKINDO NARATAMA TBK ALDO √ √ X √ -

57 DWI ANEKA JAYA KEMASINDO TBK DAJK X X X X -

58 FAJAR SURYA WISESA TBK FASW √ √ √ √ 37

59 INDAH KIAT PULP & PAPER TBK INKP √ √ √ √ 38

60 KERTAS BASUKI RACHMAT INDONESIA TBK KBRI √ √ √ √ 39

61 SURABAYA AGUNG INDUSTRI PULP & KERTAS SAIP X X X √ -

62 PABRIK KERTAS TJIWI KIMIA TBK TKIM √ √ √ √ 40

63 SUPARMA TBK SPMA √ √ √ √ 41

65 GRAND KARTECH TBK KRAH X X X X -

66 ASTRA INTERNATIONAL TBK ASII √ √ √ √ 43

67 ASTRA AUTO PART TBK AUTO √ √ √ √ 44

68 GAJAH TUNGGAL TBK GJTL X √ √ √ -

69 GOODYEAR INDONESIA TBK GDYR X √ √ √ -

70 INDO KORDSA TBK BRAM √ √ √ √ 45

71 IDOMOBIL SUKSES INTERNATIONAL TBK IMAS √ √ √ X -

72 INDOSPRING TBK INDS √ √ √ √ 46

73 MULTI PRIMA SEJAHTERA TBK LPIN √ √ √ √ 47

74 MULTISTRADA ARAH SARANA TBK MASA √ √ √ √ 48

75 NIPPRES TBK NIPS √ √ √ √ 49

76 PRIMA ALLOY STEEL UNIVERSAL TBK PRAS √ √ √ √ 50

77 SELAMAT SEMPURNA TBK SMSM √ √ √ √ 51

78 APAC CITRA CENTERTEX TBK MYTX √ √ √ √ 52

79 ARGO PANTES TBK ARGO √ √ √ √ 53

80 ASIA PASIFIC FIBERS TBK POLY √ √ √ X -

81 CENTURY TEXTILE INDUSTRY TBK CNTX X √ √ √ -

82 ERATEX DJAYA TBK ERTX √ √ √ √ 54

83 EVER SHINE TEXTILE INDUSTRY TBK ESTI √ √ √ √ 55

84 INDO RAMA SYNTHETIC TBK INDR √ √ √ √ 56

85 NUSANTARA INTI CORPORA TBK UNIT √ √ √ √ 57

86 PAN BROTHERS TBK PBRX √ √ √ √ 58

87 PANASIA INDOS RESOURCES TBK HDTX X √ √ √ -

88 POLYCHEM INDONESIA TBK ADMG √ √ √ √ 59

89 PT RICKY PUTRA GLOBALINDO TBK RICY X √ √ √ -

90 SRI REJEKI ISMAN TBK SRIL X X X X -

91 STAR PETROCHEM TBK STAR √ √ √ √ 60

92 SUNSON TEXTILE MANUFACTURER TBK SSTM √ √ √ √ 61

93 TIFICO FIBER INDONESIA TBK TFCO X X X X -

94 TRISULA INTERNATIONAL TBK TRIS X X X X -

95 UNITEX TBK UNTX X √ √ √ -

96 PRIMARINDO ASIA INFRASTRUCTURE BIMA √ √ √ √ 62

97 SEPATU BATA TBK BATA √ √ √ √ 63

98 SURYA INTRINDO MAKMUR TBK SIMM X X X X -

99 JEMBO CABLE COMPANY TBK JECC √ √ √ √ 64

100 KABELINDO MURNI TBK KBLM √ √ √ √ 65

101 KMI WIRE AND CABLE TBK KBLI √ √ √ √ 66

102 SUMI INDO KABEL TBK IKBI √ X √ √ -

103 SUPREME CABLE MANUFACTURING TBK SCCO √ √ √ √ 67

105 SAT NUSA PERSADA TBK PTSN √ √ √ √ 69

106 AKASHA WIRA INTERNATIONAL TBK ADES √ √ √ √ 70

107 DAVOMAS ABADI TBK DAVO X X √ X -

108 DELTA DJAKARTA TBK DLTA √ √ √ √ 71

109 INDOFOOD CBP SUKSES MAKMUR TBK ICBP √ √ √ √ 72

110 INDOFOOD SUKSES MAKMUR TBK INDF √ √ √ √ 73

111 MAYORA INDAH TBK MYOR X √ √ √ -

112 MULTI BINTANG INDONESIA TBK MLBI √ √ √ √ 74

113 NIPPON INDOSARI CORPORINDO TBK ROTI √ √ √ √ 75

114 PRASHIDA ANEKA NIAGA TBK PSDN √ √ √ √ 76

115 SEKAR BUMI TBK SKBM X X X X -

116 SEKAR LAUT TBK SKLT √ √ √ √ 77

117 SIANTAR TOP TBK STTP X X √ X -

118 TIGA PILAR SEJAHTERA FOOD TBK AISA X √ √ √ -

119 TRI BANYAN TIRTA TBK ALTO X X X X -

120 ULTRAJAYA MILK INDUSTRY AND TRADING COMPANY ULTJ √ √ √ √ 78

121 WILMAR CAHAYA INDONESIA TBK CEKA √ √ √ √ 79

122 BENTOEL INTERNATIONAL INVESTAMA TBK RMBA √ √ √ √ 80

123 GUDANG GARAM TBK GGRM √ √ √ √ 81

124 HM SAMPOERNA TBK HMSP √ √ √ √ 82

125 WISMILAK INTI MAKMUR TBK WIIM X X X X -

126 DARYA VARIA LABORATORIA TBK DVLA X X √ X -

127 INDOFARMA TBK INAF √ √ √ √ 83

128 INDUSTRI JAMU DAN FARMASI SIDO MUNCUL TBK SIDO X X X X -

129 KALBE FARMA TBK KLBF √ √ √ √ 84

130 KIMIA FARMA TBK KAEF √ √ √ √ 85

131 MERCK SHARP DOHME PHARMA SCPI X √ √ √ -

132 MERCK TBK MERK X √ √ √ -

133 PYRIDAM FARMA TBK PYFA √ √ √ √ 86

134 TAISHO PHARMACEUTICAL INDONESIA(PS) TBK SQBI X X √ X -

135 TEMPO SCAN PASIFIC TBK TSPC √ √ √ √ 87

136 MANDOM INDONESIA TBK TCID √ √ √ √ 88

137 MARTINA BERTO TBK MBTO X √ X √ -

138 MUSTIKA RATU TBK MRAT X √ √ √ -

139 UNILEVER INDONESIA TBK UNVR √ √ √ √ 89

140 KEDAUNG INDAH CAN TBK KICI √ √ √ √ 90

141 KEDAWUNG SETIA INDUSTRIAL TBK KDSI √ √ √ √ 91

142 LANGGENG MAKMUR INDUSTRY TBK LMPI √ √ √ √ 92

3.6 Teknik Analisis Data 3.6.1 Statistik Deskriptif

Statistik deskriptif dalam penelitian pada dasarnya merupakan

transformasi data penelitian dalam bentuk tabulasi sehingga mudah

dipahami dan diinterpretasikan. Analisis statistik deskriptif digunakan

untuk mengetahui karakteristik sampel yang digunakan dam

menggambarkan variabel-variabel dalam penelitian. Ukuran yang

digunakan dalam analisis statistik deskriptif pada penelitian ini antara lain

berupa frekuensi, digunakan untuk variabel yang skala pengukurannya

skala nominal) dan tendensi sentral (mean, median, modus) untuk variabel

yang skala pengukurannya adalah skala rasio.

3.6.2 Pengujian Hipotesis Penelitian

Pengujian hipotesis merupakan bagian dari proses inferensi atau

pengujian statistik sampel untuk mengestimasi parameter populasi dan

pembuat keputusan. Pengujian hipotesis dilakukan secara uji multivariate

denganmenggunakan regresi logistik.Regresi logistik adalah regresi yang

digunakan untuk mengetahui sejauh mana kemungkinan terjadinya

variabel dependen dapat diprediksi dengan variabel independen.Pengujian

hipotesis dilakukan dengan menggunakan regresi logistik karena variabel

terikat (dependen)merupakan data kualitatif yang menggunakan variabel

dummy. Regresi logistik adalah bagian dari analisis regresi yang

digunakan ketika variabel dependen merupakan variabel dikotomi.

kemunculan atau tidak adanya suatu kejadian yang biasanya diberi angka 0

atau 1.

Model regresi logistik yang digunakan untuk menguji hipotesis

penelitian adalah sebagai berikut:

�� = �� + �������� +����� + ������ + �������

+ ����� + �������� + �

Keterangan :

TW = ketepatan waktu pelaporan keuangan

β0-β6 = konstanta

SWITCH = Auditor switching)

ARL = Audit Report Lag

BIG 4 = Reputasi Auditor

OPINI = Opini Audit

MNJ = Kepemilikan Manajerial

PUBLIK = Kepemilikan Publik

ε = tingkat pengganggu kesalahan (disturbance error)

Pengujian terhadap model regresi logistik pada penelitian ini dilakukan

dengan beberapa tahap, yaitu:

1. Uji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and

Lemeshow’s Goodness of Fit Test. Tes ini digunakan untuk menguji

Ho = Model yang dihipotesiskan fit dengan data

HA = Model yang dihipotesiskan tidak fit dengan data

Jika nilai Hosmer and Lemeshow’s Goodness of Fit Test sama

dengan atau kurang dari 0,05 maka Ho ditolak yang berarti ada

perbedaan yang signifikan antara model dengan nilai observasinya

sehingga goodness fit model tidak baik karena model tidak dapat

memprediksi nilai observasinya. Jika nilai statistik Hosmer and

Lemeshow’s Goodness of Fit Testlebih besar dari 0,05, maka Ho tidak

dapat ditolak dan itu berarti model mampu memprediksi nilai

observasinya sehingga model dapat diterima.(Ghozali, 2013: 341).

2. Penilaian Keseluruhan Model (Overall Model Fit)

Pengujian ini dilakukan dengan membandingkan antara-2Log

Likelihood (-2LL) pada awal (Block Number = 0) dengan -2Log

Likelihood (-2LL) pada akhir (Block Number = 1). Adanya pengurangan

nilai antara -2LL awal dengan -2LL akhir menunjukkan bahwa model

yang dihipotesiskan fit dengan data (Ghozali, 2013: 340). Penurunan

likelihood ini menunjukkan model regresi yang lebih baik yang berarti

model yang dihipotesiskan fit dengan data.

3. Analisis Negelkerke’s R Square

Negelkerke’s R Square merupakan modifikasi dari koefisien Cox

dan Snell untuk memastikan bahwa nilainya bervariasi dari nol sampai

satu. Negelkerke’s R Square diperoleh dengan cara membagi nilai Cox

berarti kemampuan variabel independen dalam menjelaskan variabel

dependen sangat terbatas. Sedangkan, jika R2 mendekati 1 berarti

variabel independen dapat memberikan hampir semua informasi yang

diperlukan untuk memprediksi variabel dependen.

4. Uji Parsial

Pengujian ini dilakukan untuk mengetahui apakah masing-masing

variabel independen (auditor switching, audit report lag, reputasi

auditor, opini audit, kepemilikan manajerial dan kepemilikan publik)

berpengaruh signifikan terhadap variabel dependen (ketepatan waktu

pelaporan keuangan). Pengujian hipotesis ini dengan cara

membandingkan antara nilai probabilitas (sig) dengan tingkat

signifikansi (α). Untuk menentukan penerimaan atau penolakan H0 didasarkan pada tingkat signifikansi (α) 5% dengan kriteria:

1) H0 diterima apabila nilai probabilitas (sig) > signifikansi (α). Hal ini berarti HA ditolak atau hipotesis yang menyatakan

variabel bebas berpengaruh terhadap variabel terikat ditolak.

2) H0ditolak apabila nilai probabilitas (sig) < signifikansi (α). Hal ini berarti HA diterima atau hipotesis yang menyatakan variabel

bebas berpengaruh terhadap variabel terikat diterima.

5. Uji Simultan (Uji Omnibus)

Pengujian ini bertujuan untuk mengetahui apakah variabel-variabel

independen (Auditor Switching, Audit Report Lag, Reputasi Auditor,

berpengaruh secara simultan terhadap variabel dependen (ketepatan

waktu pelaporan keuangan). Jika nilai signifikansi lebih kecil dari 0,05

berarti variabel-variabel independen berpengaruh secara simultan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Deskripsi Objek Penelitian

Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia tahun 2011-2014. Berdasarkan kriteria yang digunakan

dalam pemilihan sampel, maka sampel perusahaan yang digunakan dalam

penelitian ini adalah 92 perusahaan dengan empat tahun periode pengamatan

sehingga jumlah unit yang dianalisis sebanyak 368 unit analisis.

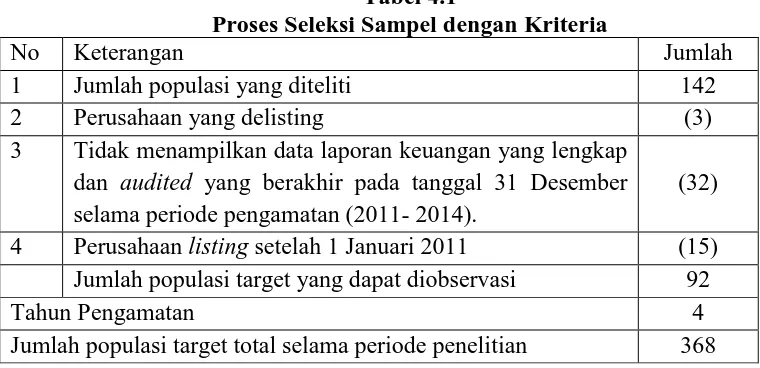

Tabel 4.1

Proses Seleksi Sampel dengan Kriteria

No Keterangan Jumlah

1 Jumlah populasi yang diteliti 142

2 Perusahaan yang delisting (3)

3 Tidak menampilkan data laporan keuangan yang lengkap dan audited yang berakhir pada tanggal 31 Desember selama periode pengamatan (2011- 2014).

(32)

4 Perusahaan listing setelah 1 Januari 2011 (15) Jumlah populasi target yang dapat diobservasi 92

Tahun Pengamatan 4

Jumlah populasi target total selama periode penelitian 368

4.2Statistik Deskriptif

Analisis statistik deskriptif pada variabel audit report lag dan kepemilikan

publik meliputi jumlah, sampel, nilai minimum, nilai maksimum, niai rata-rata

dan standar deviasi. Variabel auditor switching, reputasi auditor, opini auditor

dan kepemilikan manajerial tidak diikutsertakan dalam perhitungan statistik

deskriptif karena variabel-variabel tersebut merupakan skala nominal dimana

angka 1 dan 0 hanya sebagai label kategori semata tanpa nilai intrinsic

variabel tersebut. Statisik yang digunakan untuk variabel yang berskala

nominal adalah statistik frekuensi.

Tabel 4.2 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ARL 368 33 319 78.42 19.920

PUBLIK 368 1.04% 66.78% 24.6684% 16.01091%

Valid N (listwise) 368

Sumber : output SPSS, diolah peneliti, 2016

Nilai minimum Audit Report Lag (ARL) adalah 33 yaitu ARL dari

Champion Pacific Indonesia,Tbk pada tahun 2011 dan nilai

maksimumnya adalah 319 yaitu pada Multi Bintang Indonesia, Tbk tahun

2012. Rata-rata variabel Audit Report Lag (ARL) adalah 78,42 dengan

standar deviasi 19,92.

Nilai minimum Kepemilikan Publik (PUBLIK) adalah 1,04% yaitu

pada Bantoel Internatinal Investama, Tbk dan nilai maksimumnya adalah

66,78% yaitu pada Kertas Basuki Rachmat Indonesia, Tbk tahun 2012.

Rata-rata variabel Kepemilikan Publik (PUBLIK) adalah 24,6684%

dengan standar deviasi 16,01%.

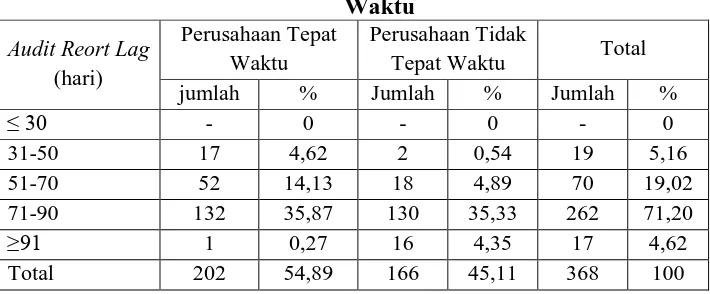

Tabel 4.3

Audit Report Lag Perusahaan Sampel berdasarkan Ketepatan Waktu

Audit Reort Lag (hari)

Perusahaan Tepat Waktu

Perusahaan Tidak

Tepat Waktu Total jumlah % Jumlah % Jumlah %

≤ 30 - 0 - 0 - 0

31-50 17 4,62 2 0,54 19 5,16

51-70 52 14,13 18 4,89 70 19,02 71-90 132 35,87 130 35,33 262 71,20

≥91 1 0,27 16 4,35 17 4,62

Tabel 4.3 di atas menunjukkan bahwa tidak ada perusahaan dengan

audit report lag kurang dari 30 hari. Perusahaan dengan audit report lag

antara 31-50 hari dan tepat waktu menyampaikan laporan keuangannya

ada 17 perusahaan sedangkan yang tidak waktu dalam rentang waktu

tersebut ada 2 perusahaan. Perusahaan dengan audit report lag antara

51-70 hariada 51-70 perusahaan dimana 52 perusahaan tersebut menyampaikan

laporan keuangannya tepat waktu dan 18 perusahaan terlambat

menyampaikan laporan keuangannya. Perusahaan dengan audit report lag

antara 71-90 hari ada 262 perusahaan dimana perusahaan yang tepat waktu

ada 132 perusahaan dan yang terlambat ada 130 perusahaan. Untuk

perusahaan dengan audit report lag ada 17 perusahaan dan hanya satu

diantaranya yang tepat waktu menyampaikan laporan keuangannya

sedangkan 16 perusahaan tidak tepat waktu.

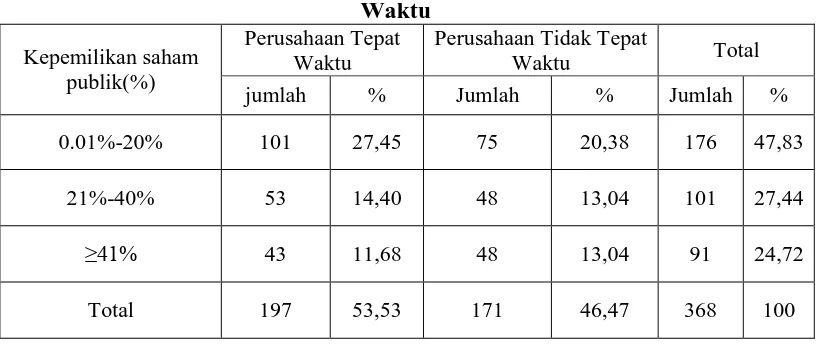

Tabel 4.4

Kepemilikan Publik Perusahaan Sampel berdasarkan Ketepatan Waktu

Kepemilikan saham publik(%)

Perusahaan Tepat Waktu

Perusahaan Tidak Tepat

Waktu Total

jumlah % Jumlah % Jumlah %

0.01%-20% 101 27,45 75 20,38 176 47,83

21%-40% 53 14,40 48 13,04 101 27,44

≥41% 43 11,68 48 13,04 91 24,72

Total 197 53,53 171 46,47 368 100

Dari tabel 4.4 dapat dilihat bahwa perusahaan dengan kepemilikan

diantaranya tepat waktu melaporkan laporan keuangannya dan 75

perusahaan tidak tepat waktu. Peerusahaan yang kepemilikan saham

publiknya diantara 21%-40% ada sebanyak 101 perusahaan dimana 53

perusahaan diantaranya tepat waktu dan 48 perusahaan tidak tepat waktu.

Sedangkan untuk kepemilikan sahamnya diatas 40% ada sebanyak 91

perusahaan dimana 43 perusahaan tepat waktu dan 48 perusahaan tidak

tepat waktu.

Sumber : output SPSS, diolah peneliti, 2016

Berdasarkan tabel 4.5 jumlah data yang valid (sah untuk diproses)

adalah 368 buah dan tidak ada data yang hilang.

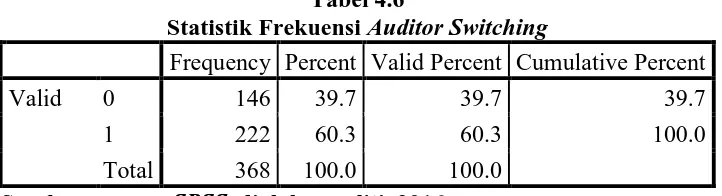

Tabel 4.6

Statistik Frekuensi Auditor Switching

Frequency Percent Valid Percent Cumulative Percent

Valid 0 146 39.7 39.7 39.7

1 222 60.3 60.3 100.0

Total 368 100.0 100.0

Sumber : output SPSS, diolah peneliti, 2016

Berdasarkan tabel 4.6 jumlah data yang melakukan auditor switching

(diberi kode “0”) sebanyak 146 data, sedangkan jumlah data yang tidak

melakukan auditor switching (diberi kode “1”) sebanyak 222 buah. Tabel 4.5

Statistik Frekuensi Auditor switching, Reputasi Auditor, Opini Audit, Kepemilikan Manajerial dan Ketepatan Waktu

SWITCH BIG4 OPINI MNJ TW

N Valid 368 368 368 368 368

Tabel 4.7

Auditor Switching Perusahaan Sampel berdasarkan Ketepatan Waktu

Kategori Perusahaan

Perusahaan Tepat Waktu

Perusahaan Tidak

Tepat Waktu Total jumlah % Jumlah % Jumlah %

Terjadi Auditor Switching 70 19,02 76 20,65 146 39,67

Tidak terjadi Auditor

Switching 133 36,14 89 24,18 222 60,33

Total 203 55,16 165 44,84 368 100

Tabel 4.7 diatas menunjukkan bahwa perusahaan-perusahaan

yang tidak melakukan auditor switching sebagian besar tepat waktu dalam

menyampaikan laporan keuangannya yakni 133 (36,14%) perusahaan.

Jumlah perusahaan yang tidak tepat waktu meski tidak melakukan auditor

switching sebanyak 89 (24,18%) perusahaan. Perusahaan yang melakukan

auditor switching dan tepat waktu menyampaikan laporan keuangannya

ada sebanyak 70 (19,02%) perusahaan. Sedangkan yang tidak tepat waktu

ada sebanyak 76 (20,65%) perusahaan.

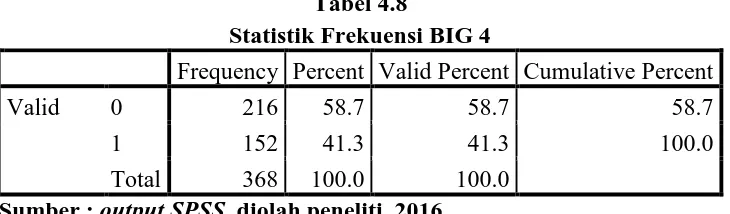

Tabel 4.8

Statistik Frekuensi BIG 4

Frequency Percent Valid Percent Cumulative Percent

Valid 0 216 58.7 58.7 58.7

1 152 41.3 41.3 100.0

Total 368 100.0 100.0

Sumber : output SPSS, diolah peneliti, 2016

Berdasarkan tabel 4.8 diatas jumlah data yang berafiliasi dengan KAP

The Big 4 (diberi kode “1”) sebanyak 152 buah (41,3%), sedangkan

jumlah data yang tidak berafiliasi dengan KAP The Big 4 sebanyak 216

Tabel 4.9

Reputasi Auditor Perusahaan Sampel berdasarkan Ketepatan Waktu

Kategori Auditor Perusahaan Tepat Waktu

Perusahaan Tidak

Tepat Waktu Total jumlah % Jumlah % Jumlah %

Big 4 108 29,35 44 11,96 152 41,31

Non Big 4 95 25,81 121 32,88 216 58,69

Total 203 55,16 165 44,84 368 100

Tabel 4.2.4 diatas menunjukkan bahwa terdapat 152 perusahaan

yang berafiliasi dengan KAP Big 4 dimana 108 perusahaan diantaranya

tepat waktu menyampaikan laporan keuangannya dan 44 perusahaan

terlambat menyampaikan laporan keuangannya. Perusahaan yang tidak

berafiliasi dengan KAP Big 4 ada sebanyak 216 perusahaan dan 95

diantaranya tepat waktu dan 121 perusahaan tidak tepat waktu.

Sumber : output SPSS, diolah peneliti, 2016 Tabel 4.11

Opini Audit Perusahaan Sampel berdasarkan Ketepatan Waktu Jenis Opini Auditor

Perusahaan Tepat Waktu

Perusahaan Tidak

Tepat Waktu Total jumlah % Jumlah % Jumlah %

Unqualified Opinion 115 31,25 71 19,29 186 50,54

Non Unqualified Opinion 88 23,91 94 25,54 182 49,45

Total 203 55,16 165 44,83 368 100

Tabel 4.10

Statistik Frekuensi OPINI

Frequency Percent Valid Percent Cumulative Percent

Valid 0 182 49.5 49.5 49.5

1 186 50.5 50.5 100.0

Tabel 4.11 di atas menunjukkan bahwa perusahaan-perusahaan

yang masuk dalam sampel penelitian sebagian besar mendapat opini wajar

tanpa pengecualian (unqualified opinion) baik perusahaan yang tepat

waktu maupun yang tidak tepat waktu. Perusahaan yang tepat waktu

sebanyak 115 (31,25%) perusahaan sedangkan perusahaan yang tidak

tepat waktu sebanyak 71 (19,29%) perusahaan. Perusahaan yang tidak

mendapat opini wajar tanpa pengecualian ada 182 perusahaan dimana 88

diantaranya adalah perusahaan yang tepat waktu menyampaikan laporan

keuangan dan 94 perusahaan tidak tepat waktu.

Sumber : output SPSS, diolah peneliti, 2016

Tabel 4.13

Kepemilikan Manajerial Perusahaan Sampel berdasarkan Ketepatan Waktu

Kepemilikan saham

Perusahaan Tepat Waktu

Perusahaan Tidak

Tepat Waktu Total jumlah % Jumlah % Jumlah %

Kepemilikan Manajerial 83 22,55 76 20,65 159 43,20

Tidak memiliki

kepemilikan manajerial 120 32,61 89 24,18 209 56,79

[image:30.595.159.489.380.501.2]Total 203 55,16 165 44,83 368 100

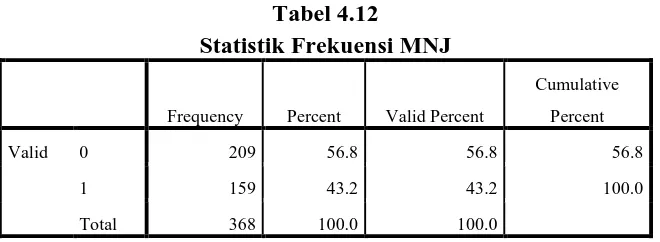

Tabel 4.12 Statistik Frekuensi MNJ

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 209 56.8 56.8 56.8

1 159 43.2 43.2 100.0

Tabel 4.13 menunjukkan bahwa perusahaan yang memiliki kepemilikan

manajerial ada 159 perusahaan, 83 perusahaan diantaranya tepat waktu

menyampaikan laporan keuangannya dan 76 perusahaan tidak tepat waktu.

Untuk perusahaan yang tidak memiliki kepemilikan manajerial ada 120

perusahaan yang tepat waktu menyampaikan laporan keuangannya dan 89

perusahaan tidak tepat waktu.

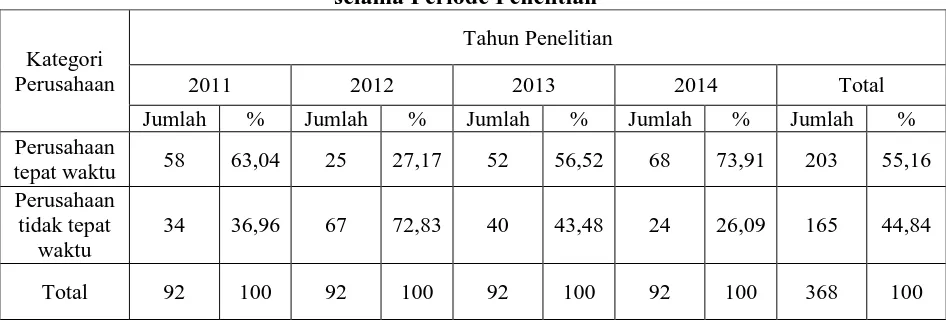

[image:31.595.152.478.279.403.2]Sumber : output SPSS, diolah peneliti, 2016 Tabel 4.15

Ditribusi Ketepatan Waktu Penyampaian Laporan Keuangan selama Periode Penelitian

Kategori Perusahaan

Tahun Penelitian

2011 2012 2013 2014 Total

Jumlah % Jumlah % Jumlah % Jumlah % Jumlah % Perusahaan

tepat waktu 58 63,04 25 27,17 52 56,52 68 73,91 203 55,16 Perusahaan

tidak tepat waktu

34 36,96 67 72,83 40 43,48 24 26,09 165 44,84

[image:31.595.108.581.476.637.2]Total 92 100 92 100 92 100 92 100 368 100

Tabel 4.15 di atas menunjukkan jumlah total peusahaan yang tepat

waktu dan tidak tepat waktu dalam menyampaikan laporan keuangan

auditan untuk periode 2011, 2012, 2013, dan 2014. Di tahun 2011 jumlah

perusahaan yang tepat waktu sebanyak 58 (63,04%) perusahaan, namun di Tabel 4.14

Statistik Frekuensi TW

Frequency Percent

Valid Percent

Cumulative Percent

Valid 0 165 44.8 44.8 44.8

1 203 55.2 55.2 100.0

tahun 2012 jumlah perusahaan yang tepat waktu menurun menjadi hanya

25 (27,17%) perusahaan. Jumlah perusahaan yang tepat waktu dalam

menyampaikan laporan keuangan kembali meningkat di tahun 2013 yakni

sebesar 52 (56,52%) perusahaan dan tahun 2014 sebanyak 67 (72,83%)

perusahaan. Untuk perusahaan yang tidak tepat waktu menyampaikan

laporan keuangan di tahun 2011 ada sebanyak 34 (36,96%) perusahaan

dan meningkat di tahun 2012 menjadi 76 (82,61%) perusahaan. Di tahun

2013 jumlah perusahaan yang tidak tepat waktu menurun menjadi 43

(43,48%) perusahaan dan kembali menurun di tahun 2014 menjadi 24

(26,09%) perusahaan.

4.3Uji Hipotesis

Pengujian hipotesis menggunakan model regresi logistik dengan metode enter

pada tingkat signifikansi (α) 5%. Regresi logistic digunakan untuk menguji pengaruh auditor switching, audit report lag, reputasi auditor, opini audit,

kepemilikan manajerial dan kepemilikan publik terhadap ketepatan waktu

penyampaian laporan keuangan perusahaan.

4.3.1 Menilai Kelayakan Model Regresi (goodness of ft)

Langkah pertama yang dilakukan yaitu dengan menilai kelayakan

model regresi tabel Hosmer and Lemeshow Test.

[image:32.595.211.418.671.724.2]

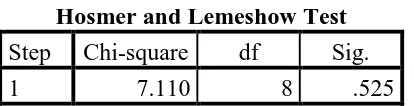

Sumber : output SPSS, diolah peneliti, 2016 Tabel 4.16

Hosmer and Lemeshow Test Step Chi-square df Sig.

Berdasarkan tabel 4.16, besar nilai Hosmer and Lemeshow Test adalah

10,772 dengan probabilitas sebesar 0,525 dimana 0,525 > 0,05 maka

hipotesis nol diterima dan tidak dapat ditolak. Ini berarti model regresi

yang digunakan dalam penelitian ini layak digunakan untuk analisis

selanjutnya.

[image:33.595.176.512.283.378.2]4.3.2 Menilai Kelayakan Keseluruhan Model (Overall model fit) Tabel 4.17

Overall Model Fit

Iteration -2 Log Likehood

Step 0 506,629

Step 1 413,873

Uji kelayakan memperhatikan angka pada awal -2 Log Likehood

(LL) block number = 0, sebesar 506,629 dan angka pada -2 Log Likehood

(LL) block number = 1, sebesar 413,873. Hal ini menunjukkan telah terjadi

penurunan nilai -2 Log Likehood (LL) block number = 0 dan Block 1

sebesar 92,756. Penurunan -2 Log Likehood (LL) menunjukkan model

regresi yang dihipotesiskan fit dengan data atau model regresi baik.

4.3.3 Menganalisis nilai Cox & Snell’s R Square Negelkerke’s R Square

Besarnya nilai Cox & Snell’s R Square Negelkerke’s R Square

Tabel 4.18

Cox & Snell’s R Square Negelkerke’s R Square Model Summary

Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square

1 413.873a .223 .298

a. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

Sumber : output SPSS, diolah peneliti, 2016

Tabel 4.18 menunjukkan nilai Cox & Snell’s R Square sebesar

0,223 yang berarti nilai tersebut kurang dari 1 (0,160 < 1) dan nilai

Negelkerke’s R Square sebesar 0,298 yang berarti bahwa variabel

ketepatan waktu penyampaian laporan keuangan dapat dijelaskan oleh

auditor switching, audit report lag, reputasi auditor, opini audit,

kepemilikan manajerial dan kepemilikan publik sebesar 29,8% dan

sisanya sebesar 70,2% dijelaskan oleh faktor-faktor lain di luar model

[image:34.595.162.536.163.273.2]4.3.4 Menguji Hipotesis

Tahap terakhir adalah menguji hipotesis yakni dengan melakukan

uji koefisien regresi.

Sumber : output SPSS, diolah peneliti, 2016

Tabel 4.19 menunjukkan hasil pengujian dengan regresi logistic pada

tingkat signifikansi 0,05. Dari pengujian persamaan regresi logistic tersebut

maka diperoleh model regresi logistic sebagai berikut :

TW = 4,951 + 0,740 SWITCH - 0,075 ARL + 0,838 BIG4 + 0,448 OPINI - 0,167 β5 MNJ + 0,006 PUBLIK + ε

1. Uji Parsial 1) Pengujian H1

H1 : Auditor Switching berpengaruh secara positif terhadap

[image:35.595.134.570.213.425.2]ketepatan waktu pelaporan keuangan. Tabel 4.19

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95% C.I.for EXP(B)

Lower Upper

Step 1a SWITCH .740 .246 9.060 1 .003 2.095 1.294 3.391

ARL -.075 .012 37.257 1 .000 .928 .906 .950

BIG4 .838 .249 11.337 1 .001 2.313 1.420 3.768

OPINI .448 .240 3.474 1 .062 1.565 .977 2.508

MNJ -.167 .244 .468 1 .494 .846 .525 1.365

PUBLIK .006 .008 .641 1 .423 1.006 .991 1.021

Constant 4.951 .980 25.510 1 .000 141.381

Berdasarkan tabel 4.19 diatas, variabel auditor switching

menunjukkan nilai koefisien regresi sebesar 0,740 dengan

probabilitas variabel sebesar 0,003 yang berarti dibawah signifikan

0,05. Hal ini berarti H1 diterima, yang menjelaskan bahwa terbukti

auditor switchingberpengaruh terhadap ketepatan waktu

penyampaian laporan keuangan.

2) Pengujian H2

H2: Auditor Report Lag berpengaruh secara negatif terhadap

ketepatan waktu pelaporan keuangan.

Berdasarkan tabel 4.19 diatas variabel auditor report lag

menunjukkan nilai koefisien regresi sebesar -0,075 dengan

probabilitas variabel sebesar 0,000 yang berarti dibawah signifikan

0,05. Hal ini menunjukkan bahwa H2 diterima. Dengan demikian

terbukti bahwa auditor report lag berpengaruh negative terhadap

ketepatan waktu penyampaian laporan keuangan.

3) Pengujian H3

H3 : Reputasi Auditorberpengaruh secara positif terhadap

ketepatan waktu pelaporan keuangan.

Berdasarkan tabel 4.19 diatas, variabel reputasi auditor

menunjukkan nilai koefisien regresi sebesar 0,838 dengan

probabilitas variabel sebesar 0,001 yang berarti dibawah signifikan

terbukti bahwa reputasi auditor berpengaruh positif terhadap

ketepatan waktu penyampaian laporan keuangan.

4) Pengujian H4

H4: Opini Auditorberpengaruh secara positif terhadap ketepatan

waktu pelaporan keuangan

Berdasarkan tabel 4.19 diatas, variabel opini audit menunjukkan

nilai koefisien regresi sebesar 0,448 dengan probabilitas variabel

sebesar 0,062 yang berarti diatas signifikan 0,05. Hal ini berarti H4

ditolak, yang menjelaskan bahwa tidak terbukti opini

auditberpengaruh terhadap ketepatan waktu penyampaian laporan

keuangan.

5) Pengujian H5

H5: Kepemilikan Manajerialberpengaruh secara positif

terhadap ketepatan waktu pelaporan keuangan.

Berdasarkan tabel 4.19 diatas, variabel kepemilikan manajerial

menunjukkan nilai koefisien regresi sebesar -0,167 dengan

probabilitas variabel sebesar 0,494 yang berarti diatas signifikan

0,05. Hal ini berarti H5 ditolak, yang menjelaskan bahwa tidak

terbukti kepemilikan manajerial berpengaruh terhadap ketepatan

waktu penyampaian laporan keuangan.

6) Pengujian H6

H6: Kepemilikan Publikberpengaruh secara positif terhadap

Berdasarkan tabel 4.19 diatas, variabel kepemilikan publik

menunjukkan nilai koefisien regresi sebesar 0,006 dengan

probabilitas variabel sebesar 0,423 yang berarti diatas signifikan

0,05. Hal ini berarti H6 ditolak, yang menjelaskan bahwa tidak

terbukti kepemilikan publik berpengaruh terhadap ketepatan waktu

penyampaian laporan keuangan.

2. Uji Simultan

H7 : Auditor Switching, Audit Report Lag, Reputasi Auditor,

Opini Auditor, Kepemilikan Manajerial dan Kepemilikan

Publik berpengaruh secara simultan terhadap ketepatan waktu

pelaporan keuangan.

Sumber : output SPSS, diolah peneliti, 2016

Berdasarkan tabel 4.20 diatas, diketahui nilai probabilitas 0,000

yang berarti lebih kecil dari 0,05. Hal ini menunjukkan bahwa H7

diterima. Dengan demikian terbukti bahwa Auditor Switching,

Audit Report Lag, Reputasi Auditor, Opini Auditor, Kepemilikan

Manajerial dan Kepemilikan Publik berpengaruh secara simultan

[image:38.595.222.514.441.548.2]terhadap ketepatan waktu pelaporan keuangan. Tabel 4.20

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 92.756 6 .000

Block 92.756 6 .000

4.4Pembahasan

4.4.1 Hubungan Auditor Switching dengan Ketepatan Waktu Pelaporan Keuangan

Hasil uji regresi logistik terhadap variabel auditor switching

(SWITCH) menunjukkan nilai koefisien positif 0,740 dan nilai

probabilitas (Sig.) 0,003 yang lebih kecil dari 0,05 maka auditor

switching berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Hasil penelitian ini konsisten dengan penelitian Schwartz dan Soo (1996)

yang juga menemukan bahwa auditor switching berpengaruh signifikan

terhadap ketepatan waktu pelaporan keuangan. Namun hasil penelitian ini

bertentangan dengan hasil penelitian Mareta (2015) dan Marla (2013)

yang menyatakan bahwa auditor switching tidak berpengaruh terhadap

ketepatan waktu penyampaian laporan keuangan.

4.4.2 Hubungan Audit Report Lag dengan Ketepatan Waktu Pelaporan Keuangan

Hasil pengujian regresi logistik menunjukkan bahwa variabel Audit

Report Lag berpengaruh terhadap ketepatan waktu penyampaian laporan

keuangan. Hasil penelitian ini sejalan dengan penelitian Dinita (2011) dan

penelitian Sukanti (2014) dan sesuai dengan logika yang ada dimana

semakin cepat (semakin sedikit hari) audit report lag, maka penyampaian

laporan keuangan cenderung semakin tepat waktu dan apabila audit

report lag semakin lama (semakin banyak hari) maka semakin lama dan

4.4.3 Hubungan Reputasi Auditor dengan Ketepatan Waktu Pelaporan Keuangan

Hasil pengujian hipotesis dengan regresi logistik menunjukkan

bahwa Reputasi Auditor berpegaruh positif secara signifikan terhadap

ketepatan waktu. Hasil penelitian ini sejalan dengan penelitian Astuti

(2007) dan Sulistiyo (2010) yang menemukan hubungan positif reputasi

auditor terhadap ketepatan waktu pelaporan keuangan. Hal ini juga

sejalan dengan logika berpikir bahwa perusahaan yangmemakai jasa

KAPBig 4cenderungtepat waktu dalam penyampaian laporan

keuanganperusahaan. Auditor yang memilki reputasi yang baik akan

memberikan kualitaspengauditan yang baik pula, yang dapat digunakan

sebagai petunjuk kualitas perusahaanemiten. Hal ini berarti, penggunaan

auditor yang mempunyai reputasi berkualitascenderung akan

menyampaikan laporan keuangan emiten secara tepat waktu. Hasil

penelitian ini bertentangan dengan penelitian dari Mareta (2015).

4.4.4 Hubungan Opini Auditor dengan Ketepatan Waktu Pelaporan Keuangan

Hasil pengujian hipotesis dengan regresi logistik menunjukkan

bahwa Opini Audit tidak memiliki pengaruh signifikan terhadap

ketepatan waktu penyampaian laporan keuangan. Hal ini dapat terjadi

karena opini auditor atas laporan keuangan tidak mempengaruhi pihak

manajemen perusahaan untuk menyampaikan laporan keuangan secara

dengan penelitian dari Mareta (2015), Sulistiyo (2010), Dinita (2011),

[image:41.595.148.556.175.352.2]Suriyati (2013), dan Marla (2013).

Tabel 4.21

Distribusi Opini Audit Perusahaan Sampel berdasarkan Ketepatan Waktu

Jenis Opini Auditor

Perusahaan Tepat Waktu

Perusahaan Tidak Tepat

Waktu

Total

Jumlah % Jumlah % Jumlah %

Unqualified Opinion 115 31,25 71 19,29 186 50,54

Non Unqualified

Opinion 88 23,91 94 25,54 182 49,45

Total 203 55,16 165 44,83 368 100

Dari tabel diatas diketahui bahwa dari 368 perusahaan sampel, 186

perusahaan memperoleh unqualified opinion dan 182 perusahaan

memperoleh pendapat selain unqualified opinion. Tabel 4.21

menunjukkan bahwa sebanyak 203 perusahaan yang tepat waktu dalam

menyampaikan laporankeuangan, perusahaan yang mendapatunqualified

opinion dari auditor ada sebanyak 115 perusahaan. Namun demikian,

jika dilihat dari 165 perusahaan yang tidak tepat waktu dalam

penyampaian laporan keuangan, jugadiketahui bahwa 71 perusahaan

diantaranya adalah perusahaan yang mendapatunqualified opinion.

Kondisi tersebutyang menyebabkan hasil penelitian ini menjadi tidak

signifikan dan tidak sesuaidengan logika teori. Hasil penelitian ini

bertentangan dengan hasil yang diperoleh oleh penelitian Astuti (2007)

audit berpengaruh terhadap ketepatan waktu penyampaian laporan

keuangan.

4.4.5 Hubungan Kepemilikan Manajerial dengan Ketepatan Waktu Pelaporan Keuangan

Hasil pengujian hipotesis dengan regresi logistik menunjukkan

bahwa Kepemilikan Manajerial tidak memiliki pengaruh signifikan

terhadap ketepatan waktu penyampaian laporan keuangan. Hasil

penelitian ini bertentangan dengan penelitian Astuti (2007) dan Soon

Hoon Lim (2012) yang menyatakan bahwa kepemilikan manajerial

berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan

[image:42.595.138.548.450.598.2]keuangan.

Tabel 4.22

Distribusi Kepemilikan Manajerial Perusahaan Sampel berdasarkan Ketepatan Waktu

Kepemilikan saham

Perusahaan Tepat Waktu

Perusahaan Tidak Tepat

Waktu

Total

jumlah % Jumlah % Jumlah %

Kepemilikan Manajerial 83 22,55 76 20,65 159 43,20

Tidak memiliki

kepemilikan manajerial 120 32,61 89 24,18 209 56,79

Total 203 55,16 165 44,83 368 100

Berdasarkan tabel 4.22 jumlah perusahaan yang sahamnya dimiliki

oleh pihak manajemen perusahaan ada 159 perusahaan, 83 perusahaan

diantaranya tepat waktu dan 76 perusahaan tidak tepat waktu. Sementara

untuk perusahaan yang sahamnya tidak dimiliki oleh pihak manajemen

menyampaikan laporan keuangan dan 89 perusahaan tidak tepat waktu.

Kondisi tersebutyang menyebabkan hasil penelitian ini menjadi tidak

signifikan dan tidak sesuaidengan logika teori.

4.4.6 Hubungan Kepemilikan Publik dengan Ketepatan Waktu Pelaporan Keuangan

Hasil pengujian hipotesis dengan regresi logistik menunjukkan

bahwa Kepemilikan Publik tidak memiliki pengaruh signifikan terhadap

[image:43.595.142.553.374.545.2]ketepatan waktu penyampaian laporan keuangan.

Tabel 4.23

Distribusi Kepemilikan Publik Perusahaan Sampel berdasarkan Ketepatan Waktu

Kepemilikan saham publik(%)

Perusahaan Tepat Waktu

Perusahaan Tidak Tepat Waktu

Total

jumlah % Jumlah % Jumlah %

0.01%-20% 101 27,45 75 20,38 176 47,83

21%-40% 53 14,40 48 13,04 101 27,44

≥41% 43 11,68 48 13,04 91 24,72

Total 197 53,53 171 46,47 368 100

Berdasarkan tabel 4.23 diatas jumlah perusahaan yang sahamnya

dimiliki publik lebih dari 41% ada 91 perusahaan namun yang tepat

waktu menyampaikan laporan keuangan hanya 43 perusahaan dan yang

terlambat ada 48 perusahaan. Kepemilikan publik yang berada di

rentang 0,1% sampai 20% mencapai 176 perusahaan dan yang tepat

waktu ada 101 perusahaan, yang terlambat ada 75 perusahaan. Kondisi

dan tidak sesuai dengan logika teori yakni semakin besar saham yang

dimiliki publik maka pihak publik semakin memiliki kekuatan untuk

menuntut dan mewajibkan informasi keuangan dengan segera.

Hasil penelitian ini sejalan dengan hasil penelitian Suriyati (2013)

namun bertentangan dengan penelitian Astuti (2007), Sulistiyo (200),

dan Soon Hong Lim (2012) dimana mereka menyebutkan bahwa

kepemilikan saham oleh publik berpengaruh terhadap ketepatan waktu

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil uji regresi logistic dengan program SPSS versi 22 dan

analisis yang telah dilakukan, maka diperoleh kesimpulan sebagai berikut :

1. Variabel auditor switching berpengaruh positif secara signifikan

terhadap ketepatan waktu penyampaian laporan keuangan

perusahaan manufaktur yang terdaftar di BEI selama periode

pengamatan tahun 2011-2014.

2. Variabel audit report lag berpengaruh secara signifikan terhadap

ketepatan waktu penyampaian laporan keuangan perusahaan

manufaktur yang terdaftar di BEI selama periode pengamatan

tahun 2011-2014.

3. Variabel reputasi auditor berpengaruh positif secara signifikan

terhadap ketepatan waktu penyampaian laporan keuangan

perusahaan manufaktur yang terdaftar di BEI selama periode

pengamatan tahun 2011-2014.

4. Variabel opini audit tidak berpengaruh secara signifikan terhadap

ketepatan waktu penyampaian laporan keuangan perusahaan

manufaktur yang terdaftar di BEI selama periode pengamatan

tahun 2011-2014.

5. Variabel kepemilikan manajerial tidak berpengaruh secara

keuangan perusahaan manufaktur yang terdaftar di BEI selama

periode pengamatan tahun 2011-2014.

6. Variabel kepemilikan publik tidak berpengaruh secara signifikan

terhadap ketepatan waktu penyampaian laporan keuangan

perusahaan manufaktur yang terdaftar di BEI selama periode

pengamatan tahun 2011-2014.

7. Variabel auditor switching, audit report lag, reputasi auditor, opini

auditor, kepemilikan manajerial dan kepemilikan publik

berpengaruh secara simultan terhadap ketepatan waktu pelaporan

keuangan perusahaan manufaktur yang terdaftar di BEI selama

periode pengamatan tahun 2011-2014.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yaitu :

1. Variabel independen dalam penelitian ini hanya menggunakan 6

variabel yang bersifat non keuangan.

2. Periode penelitian cukup singkat yakni 4 tahun, tahun 2011 sampai

dengan tahun 2014.

3. Sampel penelitian hanya 92 perusahaan dan hanya perusahaan

manufaktur, sehingga belum cukup menggambarkan kondisi

sebagian besar perusahaan yang terdaftar di Bursa Efek Indonesia.

5.3 Saran

Dengan segala keterbatasan yang ada, maka peneliti memberikan beberapa

1. Untuk penelitian selanjutnya dapat menambahkan atau

menggunakan variabel seperti profitabilitas (yang diproksikan

dengan rasio ROA atau ROE atau NPM), ukuran perusahaan (yang

diukur dengan laba bersih dan total penjualan), likuiditas, leverage,

jenis industry, dan variabel-variabel lainnya sehingga hasil

penelitian terus berkembang dan semakin mampu memprediksi

faktor-faktor yang menyebabkan ketepatan waktu penyampaian

laporan keuangan.

2. Untuk penelitian selanjutnya dapat memperpanjang tahun

penelitian dan menambah jumlah sampel perusahaan sehingga

dapat melihat kecenderungan tren tepat waktu pelaporan keuangan

dengan jumlah sampel yang lebih besar dalam jangka waktu yang

lebih panjang dengan menggunakan regulasi yang masih sama dan

belum berubah pada setiap periode penelitian.

3. Untuk pihak kantor akuntan publik (KAP) terlepas apakah big four

atau tidak, agar lebih professional dalam melakukan tanggung

jawabnya dan menjaga independensi dalam mengaudit sehingga

dapat memberikan keyakinan tentang integritas laporan keuangan

bagi para pengguna laporan keuangan terkhusus investor dan

BAB II

TINJAUAN PUSTAKA

2.1Karakteristik Laporan Keuangan

Laporan keuangan merupakan bentuk pertanggungjawaban perusahaan atas

penggunaan sumber daya yang ada dalam perusahaan kepada berbagai pihak yang

mempunyai kepentingan atas laporan keuangan tersebut. Laporan keuangan yang

dihasilkan melalui proses akuntansi menjadi alat komunikasi antara pihak internal

dan eksternal perusahaan. Dalam Standar Akuntansi Keuangan (IAI, 2012)

dinyatakan bahwa laporan keuangan merupakan bagian dari proses pelaporan

keuangan dan merupakan suatu penyajian terstruktur dari posisi keuangan dan

kinerja keuangan suatu entitas. Laporan keuangan yang lengkap terdiri dari

komponen-komponen berikut ini: (1) Laporan Posisi Keuangan pada akhir

periode yang bersangkutan ; (2) Laporan Laba Rugi Komprehensif untuk periode

; (3) Laporan Perubahan Ekuitas untuk periode yang bersangkutan ; (4) Laporan

Arus Kas untuk periode yang bersangkutan ; (5) Catatan, termasuk ikhtisar

kebijakan akuntansi yang signifikan dan penjelasan informasi lainnya ; dan (5)

Laporan Posisi Keuangan pada awal periode komparatif.

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 menyatakan tujuan

laporan keuangan adalah memberikan informasi mengenai posisi keuangan,

kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar

kalangan pengguna laporan dalam pembuatan keputusan ekonomi serta

daya yang dipercayakan kepada mereka. Untuk mencapai tujuan tersebut, suatu

laporan keuangan harus menyajikan informasi mengenai perusahaan meliputi : (1)

asset; (2) kewajiban; (3) ekuitas; (4) pendapatan dan beban termasuk keuntungan

dan kerugian; (5) kontribusi dari dan kontribusi kepada pemilik dalam

kapasitasnya sebagai pemilik; dan (6) arus kas.

Menurut IAI (2009:24), “Karakteristik kualitatif merupakan ciri khas yang

yang membuat informasi dalam laporan keungan berguna bagi pengguna.

Terdapat empat karakteristik kualitatif pokok yaitu: dapat dipahami, relevan,

keandalan, dan dapat diperbandingkan”.

a. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk

maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai

tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan

untukmempelajari informasi dengan ketekunan yang wajar.

b. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas

relevan jika dapat mempengaruhi keputusan ekonomi pemakai dengan

membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa

depan, menegaskan, atau mengkoreksi, hasil evaluasi mereka di masa lalu.

Agar relevan, informasi paling tidak harus mempunyai dua karakteristik

digunakan untuk memprediksi profitabilitas entitas masa datang, dan aru

kasnya dan nilai konfirmatif, artinya informasi dalam laporan keuangan

digunakan untuk mengkonfirmasi ekpektasi mengenai kinerja atau

manajemen entitas.

c. Keandalan

Agar bermanfaat, informasi juga harus andal ( reliable ). Informasi

memiliki kualitas andal jika bebas dari pengertian yang menyesatkan,

kesalahan material, dapat diandalkan pemakainya sebagai penyajian yang

tulus atau jujur ( faithful representation ) dari yang seharusnya disajikan atau

yang secara wajar diharapkan dapat disajikan serta melengkapi dalam batasan

materialitas dan harga pokok.

d. Dapat Diperbandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan

antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja

keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan

antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan

posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian

dampak keuangan dari transaksi dan peristiwa lain yang serupa harus

dilakukan secara konsisten untuk perusahaan tersebut, antar periode

perusahaan yang sama dan untuk perusahaan yang berbeda.

Accounting Principles Board Statement No. 4 (Belkaoui, 2006:212)

dan tujuan kualitatif, serta menempatkannya di bawah suatu kumpulan

pembatasan. Tujuan-tujuan tersebut diringkas sebagai berikut.

1. Tujuan khusus dari laporan keuangan adalah menyajikan secara wajar dan

sesuai dengan prinsip-prinsip akuntansi yang berlaku umum, posisi

keuangan, hasil operasi, dan perubahan-perubahan lainnya dalam posisi

keuangan.

2. Tujuan umum dari laporan keuangan adalah sebagai berikut:

a. Untuk memberikan informasi yang dapat diandalkan mengenai sumber

daya ekonomi dan kewajiban dari perusahaan bisnis agar dapat :

1. Mengevaluasi kelebihan dan kekurangannya;

2. Menunjukkan pendanaan dan investasinya;

3. Mengevaluasi kemampuan dalam mememenuhi

komitmen-komitmennya;

4. Menunjukkan berbagai dasar sumber daya bagi

pertumbuhannya.

b. Untuk memberikan informasi yang dapat diandalkan mengenai

perubahan dalam sumber daya bersih dari aktivitas perusahaan bisnis

yang diarahkan untuk memperoleh laba agar dapat :

1. Menyajikan ekspektasi pengembalian deviden kepada investor;

2. Menunjukkan kemampuan operasi perusahaan dalam

membayar kreditor dan pemasok, memberikan pekerjaan bagi

karyawan-karyawannya, membayar pajak, dan menghasilkan

3. Memberikan informasi untuk perencanaan dan pengendalian

kepada manajemen;

4. Menyajikan profitabilitas jangka panjang.

c. Untuk memberikan informasi keuangan yang dapat digunakan untuk

mengestimasi potensi penghasilan bagi perusahaan.

d. Untuk memberikan informasi lain yang dibutuhkan mengenai

perubahan dalam sumber daya ekonomi dan kewajiban.

e. Untuk mengungkapkan informasi lain yang relevan terhadap

kebutuhan pengguna laporan.

3. Tujuan kualitatif dari laporan keuangan adalah sebagai berikut:

a. Relevansi, artinya pemilihan informasi yang memiliki kemungkinan

<