Lampiran I :

KUESIONER PENELITIAN

PENGARUH KREDIT USAHA RAKYAT TERHADAP PENDAPATAN USAHA TANI SALAK DI KECAMATAN ANGKOLA BARAT

KABUPATEN TAPANULI SELATAN

No. Responden:...

I. Petunjuk Pengisian

Responden yang terhormat, bersama ini saya mohon kesediaan Saudara/i untuk mengisi data kuesioner yang diberikan. Informasi yang anda berikan merupakan bantuan yang sangat berarti dalam menyelesaikan penyusunan skripsi saya. Oleh karena itu kepada responden, saya sebagai peneliti mengharapkan:

1. Saudara/i menjawab setiap pertanyaan dengan sejujur-jujurnya, dan perlu diketahui bahwa jawaban Anda tidak berhubungan dengan benar atau salah.

2. Memberikan tanda checklist (√) pada salah satu jawaban yang di beri gambar .

II. Identitas Responden

1. Nama :

2. Jenis Kelamin :

3. Umur :

4. Pendidikan Terakhir :

5. Status Pernikahan : Ya Tidak

a. Jumlah Anak :

II.KarateristikUsaha Tani Salak

1. Jumlahmodal Usaha :

a. Modal Sendiri Rp………..

b. Peneriman Kredit Rp ……….

2. Rata-rata penghasilan per 3 bulan sebelummenggunakan kredit:

Rp……….

3. Rata-rata penghasilan per 3 bulan setelahmenggunakan KreditUsaha

Rakyat : Rp……….

4. Kemana digunakan kredit yang diterima :

< 50% digunakan untukpengembangan usaha

50% - 75%digunakan untuk pengembangan usaha

76% - 100%digunakanuntuk pengembangan usaha

5. Setelah Mendapatkan Kredit Usaha Rakyat (KUR), apakah penghasilan :

Meningkat

Sama saja

Menurun

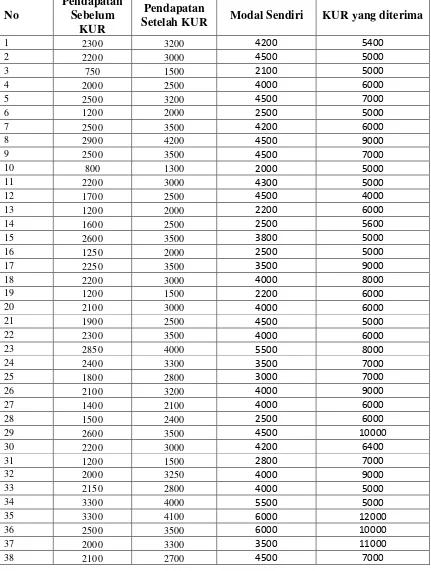

Lampiran II

Tabel Pendapatan Petani Salak Sebelum dan Sesudah Menerima KUR, Modal Sendiri dan KUR yang diterima

No

Pendapatan Sebelum

KUR

Pendapatan

Setelah KUR Modal Sendiri KUR yang diterima

1 2300 3200 4200 5400

2 2200 3000 4500 5000

3 750 1500 2100 5000

4 2000 2500 4000 6000

5 2500 3200 4500 7000

6 1200 2000 2500 5000

7 2500 3500 4200 6000

8 2900 4200 4500 9000

9 2500 3500 4500 7000

10 800 1300 2000 5000

11 2200 3000 4300 5000

12 1700 2500 4500 4000

13 1200 2000 2200 6000

14 1600 2500 2500 5600

15 2600 3500 3800 5000

16 1250 2000 2500 5000

17 2250 3500 3500 9000

18 2200 3000 4000 8000

19 1200 1500 2200 6000

20 2100 3000 4000 6000

21 1900 2500 4500 5000

22 2300 3500 4000 6000

23 2850 4000 5500 8000

24 2400 3300 3500 7000

25 1800 2800 3000 7000

26 2100 3200 4000 9000

27 1400 2100 4000 6000

28 1500 2400 2500 6000

29 2600 3500 4500 10000

30 2200 3000 4200 6400

31 1200 1500 2800 7000

32 2000 3250 4000 9000

33 2150 2800 4000 5000

34 3300 4000 5500 5000

35 3300 4100 6000 12000

36 2500 3500 6000 10000

37 2000 3300 3500 11000

39 3700 4300 6500 8000

40 2800 3500 5000 7000

41 2000 2800 5500 6000

42 3500 4200 6000 6000

43 1500 2400 2400 6000

44 1500 2000 2000 7000

45 1000 1550 2500 6000

46 1600 2000 2500 5000

47 1700 2500 2800 6000

48 1600 2500 2400 6000

49 2000 3200 3500 9000

50 2200 3500 4000 9000

51 2200 3000 3500 6000

52 800 1500 1500 6000

53 2000 3200 3000 10000

54 2100 3000 4500 7000

55 1500 2600 2500 6000

56 2500 3500 3500 13000

57 2100 3000 4000 6400

58 1700 2500 2000 8000

59 2000 3300 2800 10400

60 1500 2200 3500 8000

61 2600 3000 5800 7000

62 1500 2000 3000 8000

63 1600 2400 1500 8600

64 1600 2500 2500 6000

65 1850 2300 3500 6000

66 1250 2000 2500 9000

67 2250 3350 4000 7000

68 1950 2800 3500 6000

69 1100 1500 1800 5000

70 2100 3000 4000 7000

71 2500 3500 4500 10000

72 2500 3250 5500 9100

73 1200 1700 2500 6000

74 2500 3500 4000 10000

75 2900 4000 4500 8000

76 2800 3600 4500 7000

77 800 1500 2000 8000

78 2200 3300 4000 7000

79 2000 2800 4000 8000

80 2450 3200 4200 11000

81 1200 2000 2000 6000

82 2100 3000 3000 8000

83 1800 2800 3200 5000

85 2100 3100 4200 7500

86 1700 2400 4400 4500

87 1800 2850 3700 6000

88 2100 2700 5100 7000

89 2200 2900 4100 5500

90 2300 3100 5600 8000

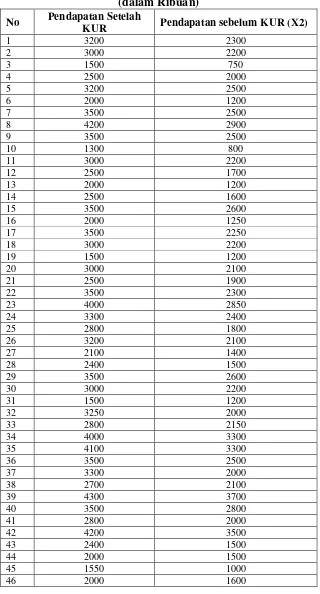

Lampiran 3 :

Tabel Data Uji Beda Sampel Data Berpasangan (Paired Sample Test)

(dalam Ribuan) No Pendapatan Setelah

KUR Pendapatan sebelum KUR (X2)

1 3200 2300

2 3000 2200

3 1500 750

4 2500 2000

5 3200 2500

6 2000 1200

7 3500 2500

8 4200 2900

9 3500 2500

10 1300 800

11 3000 2200

12 2500 1700

13 2000 1200

14 2500 1600

15 3500 2600

16 2000 1250

17 3500 2250

18 3000 2200

19 1500 1200

20 3000 2100

21 2500 1900

22 3500 2300

23 4000 2850

24 3300 2400

25 2800 1800

26 3200 2100

27 2100 1400

28 2400 1500

29 3500 2600

30 3000 2200

31 1500 1200

32 3250 2000

33 2800 2150

34 4000 3300

35 4100 3300

36 3500 2500

37 3300 2000

38 2700 2100

39 4300 3700

40 3500 2800

41 2800 2000

42 4200 3500

43 2400 1500

44 2000 1500

45 1550 1000

47 2500 1700

48 2500 1600

49 3200 2000

50 3500 2200

51 3000 2200

52 1500 800

53 3200 2000

54 3000 2100

55 2600 1500

56 3500 2500

57 3000 2100

58 2500 1700

59 3300 2000

60 2200 1500

61 3000 2600

62 2000 1500

63 2400 1600

64 2500 1600

65 2300 1850

66 2000 1250

67 3350 2250

68 2800 1950

69 1500 1100

70 3000 2100

71 3500 2500

72 3250 2500

73 1700 1200

74 3500 2500

75 4000 2900

76 3600 2800

77 1500 800

78 3300 2200

79 2800 2000

80 3200 2450

81 2000 1200

82 3000 2100

83 2800 1800

84 2650 1700

85 3100 2100

86 2400 1700

87 2850 1800

88 2700 2100

89 2900 2200

90 3100 2300

91 2750 2100

Lampiran 5 : OUTPUT SPSS 17

Paired Samples Test Paired Differences

T df Sig. (2-tailed)

Mean

Std.

Deviation

Std. Error

Mean

95% Confidence Interval

of the Difference

Lower Upper

Pair 1 Setelah_KUR -

Sebelum_KUR

832,418 232,901 24,415 783,914 880,992 34,095 90 .000

2. Uji Normalitas

Regression Standardized Residual

3 2 1 0 -1 -2 -3 Frequency 20 15 10 5 0 Histogram

Dependent Variable: Setelah_KUR

Mean =-4.64E-16 Std. Dev. =0.989

Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta B Std. Error

1 (Constant) 436,101 208,583 2,091 ,039

Modal_Sendiri ,427 ,040 ,691 10,774 ,000

KUR_yang_diterima ,116 ,025 ,297 4,628 ,000

a Dependent Variable: Setelah_KUR

Regression Studentized Residual

ANOVA(b)

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 29267949,

052 2 14633974,526 83,210 ,000(a)

Residual 15476446,

552 88 175868,711

Total 44744395,

604 90

a Predictors: (Constant), KUR_yang_diterima, Modal_Sendiri b Dependent Variable: Setelah_KUR

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 91

Normal Parameters(a,b) Mean ,0000000

Std. Deviation 414,68122365

Most Extreme Differences

Absolute ,090

Positive ,071

Negative -,090

Kolmogorov-Smirnov Z ,862

Asymp. Sig. (2-tailed) ,447

a Test distribution is Normal. b Calculated from data.

Koefisien Determinasi (��)

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,809(a) ,654 ,646 419,367

DAFTAR PUSTAKA

Arikunto, Suharsimi, 2003. Metode Riset Untuk Penelitian Bisnis. Jakarta : Erlangga.

Badan PusatStatistik. 2013, Tapanuli Selatan dalam Angka 2013.

Kasmir, 2003. Dasar-Dasar Perbankan, Jakarta:PT. Raja Grafindo Persada.

Kasmir, 2008. BankdanLembagaKeuanganlainnya,Jakarta:PT.RajaGravindo

Persada. Edisi Revisi.

Mankiw, N. Gregory, 2007. Makro Ekonomi. Jakarta Erlangga.

Mardalis, 1995. Metode Penelitian Suatu Pendekatan Proposal, Jakarta : PT.Bumi Aksara.

Mudrajad Kuncoro, Suhardjono, 2002. manajemen Perbankan : teori danAplikasi, BPFE Yogyakarta.

Romenah, 2008. Lahan Potensial dan Lahan Kritis.

Soeranto dan Arsyad, Lincolin, 2007. Metode Penelitian, Jakarta: PT. Raja Grafindo Persada

Sudjana, 2006. Metode Statistika, Edisi 6, Bandung: Tarsito. Sugiyono, 2006. Operasional Variabel, Jakarta:PT. Bumi Aksara.

Sukirno,Sadono, 2005. Mikroekonomi,TeoriPengantar.Edisiketiga.Jakarta: PT. Raja Gravindo Persada.

Sukirno,Sadono, 2002. PengantarTeoriMikroEkonomi.Jakarta:RajaGrafin Persada.

Sumanjaya,Rakhmad,SyahrirHakimNasution,danH.B.Tarmizi, 2008. TeoriEkonomi Mikro. Medan: USU Press.

Tika, Pabundu, 2006. Metodologi Riset Bisnis, Jakarta: PT.Bumi Aksara. WahanaKomputer, 2009. SPSS17:UntukPengolahanDataStatistik.Penerbit

akhirmh.blogspot.co.id id.wikipedia.org

usahadanbisnismudah.blogspot.co.id wordpress.com

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan

dalam pengumpulandataatau informasiempirisgunamemecahkanpermasalahan

menuju hipotesis penelitian. Adapun metode penelitian yang dipergunakan

penulis dalampenelitianini adalah sebagai berikut:

3.1 Jenis Penelitian

Jenis penelitian ini adalah deskriptif kuantitatif, Bungin (2011: 89)

menyatakan bahwa penelitian deskriptif kuantitatif bertujuan untuk menjelaskan

berbagai kondisi, berbagai situasi atau berbagai variabel yang timbul di

masyarakat yang menjadi objek penelitian itu berdasarkan apa yang terjadi.

Penelitian kuantitatif banyak digunakan untuk menguji suatu teori, untuk

menyajikan suatu fakta atau mendeskripsikan statistik, untuk menunjukkan

hubungan antar variabel, dan ada pula yang bersifat mengembangkan konsep,

mengembangkan pemahaman atau mendeskripsikan banyak hal, baik itu dalam

ilmu-ilmu alam maupun ilmu-ilmu social

3.2 Tempat dan Waktu Penelitian 3.2.1 Tempat Penelitian

Tempat penelitian dilakukan di Kabupaten Tapanuli Selatan Kecamatan

3.2.2 Waktu Penelitian

Penelitian ini dimulai dari bulan Juni sampai dengan selesai.

3.3 Batasan Operasional

Respondenpenelitianadalahpara petani salak yangmenerimaKredit Usaha

Rakyat (KUR) di Kecamatan Angkola Barat Kabupaten Tapanuli Selatan yang

diambil secara acak.

Batasan operasional variabel digunakan untuk menghindari

kesimpangsiuran dalam membahas dan menganalisis permasalahan dalam

penelitian ini. Oleh karena itu, dibuat suatu batasan operasional antara lain:

1. Variabel Bebas : (X1) Pendapatan setelah menerima KUR.

(X2) Pendapatan sebelum menerima KUR.

2. Variabel Terikat : ( Y ) Kredit (KUR) yang diterima masyarakat.

3.4 Definisi Operasional

1. Pendapatan setelah menerima KURPetani Salak (X1)adalahjumlahuang

yangditerimaPetani Salaksetelah mendapatkan pinjaman Kredit dari Bank

BRI cabang Padang Sidimpuan.

2. Pendapatan sebelum menerima KURPetani Salak (X2)adalahjumlah

pendapatan Petani Salaksebelum mendapatkan pinjaman Kredit Usaha

Rakyat.

3. Kredit Usaha Rakyat yang diterima (Y) adalah jumlah kredit yang diterima

oleh para Petani Salak di Kecamatan Angkola Barat Kabupaten Tapanuli

Selatan.

Metode dalam pengambilan sampel pada penelitian ini menggunakan

metode purposive sampling dimanateknik pengambilan sampel ini dilakukan

dengan mempertimbangkan karakteristik tertentu. Adapun karakter yang telah

ditentukan adalah para petani salak yang mendapatkan Kredit Usaha Rakyat

(KUR). Tingkatkesalahanyangdiambilsebesar10%. Penentuan jumlah sampel

dalam penelitian menggunakan rumus Slovin, dengan rumus sebagai berikut

(Umar, 2004:89) :

� = �

1 +� (�)2

Keterangan: n = ukuran sampel N = jumlah populasi

e = tingkat kesalahan dalam pengambilan sampel

Adapun populasi petani salak di Kecamatan Angkola Barat Kabupaten

Tapanuli Selatan berdasarkan Kelurahan adalah sebesar 3839 orang, dan populasi

petani salak yang mendapatkan Kredit Usaha Rakyat (KUR) adalah sebesar 1026

orang petani salak, maka sampel dari penelitian ini berdasarkan populasi adalah

sebagai berikut :

� = �

1 +� (�)2

�= 1026

1 + 1026 (0,1)2

� = 91,11

Populasi Petani dan Petani Salak di Kecamatan Angkola Barat Berdasarkan Kelurahan

No Kelurahan

Populasi Seluruh

Petani

Populasi Petani Salak

Populasi Petani Salak

yang Mendapatkan

KUR

1 Panobasan Lombang 2700 250 88

2 Panobasan 1050 534 84

3 Simatorkis 3108 500 90

4 Sihuhom 1925 781 114

5 Sitinjak 2159 322 91

6 Sigumuruh 343 60 24

7 Sisundung 727 220 85

8 Sibangkua 673 300 119

9 Aek Nabara 525 200 98

10 Parsalakan 906 87 41

11 Sialogo 411 75 32

12 Lobu Layan 747 198 63

13 Sitaratoit 781 227 71

14 Lembah Lubuk

Raya 685 85 26

Jumlah 16740 3839 1026

3.6 Jenis Data

1. Data Primer

Data primer adalah data yang diperoleh secara langsung dari responden terpilih

pada lokasi penelitian. Data primer diperoleh dengan memberikan daftar

pertanyaan (Kuesioner) kepada para petani salak di Kecamatan Angkola Barat

Kabupaten Tapanuli Selatan.

2. Data Sekunder

Data sekunder adalah data yang diperoleh melalui studi dokumen baik dari

buku, jurnal, majalah, situs internet dan berbagai informasi yang dimiliki oleh

Kecamatan Angkola Barat Kabupaten Tapanuli Selatan tentang pertanian.

3.7 Metode Pengumpulan data

Dalam penelitian ini, metode yang digunakan dalam pengumpulan data

adalah dengan teknik wawancara dan kuesioner. Wawancaraadalah

teknikpengumpulandatayangdigunakanuntuk mendapatkan

keterangan-keterangan lisan melalui berbicaradan berhadapanmuka

denganorangyangdapatmemberikanketerangankepadapeneliti(Mardalis: 1995)

yangdipandu dengan kuesioner.

3.8 Pengolahan Data

Data penelitian ini, penulis melakukan pengolahan data dengan

menggunakan program computer SPSS 17.0, dan menggunakan program

dengantujuanuntuk meminimalkankesalahandalam pencatatan data jika

dibandingkan pencatatanulang secara manual.

3.9 Teknik Analisis Data

Metode yang dilakukan dalam penelitian ini adalahdengan menggunakan

metode analisis deskriptif, dimana metode ini merupakan suatu metode analisis.

data yang telah diperoleh, disusun, dikelompokkan, dianalisis, kemudian

diinterpretasikan secara objektif sehingga diperoleh gambaran tentang masalah

yang dihadapi dan menjelaskan hasil perhitungan.

3.9.1 Uji Beda Sampel Data Berpasangan (Paired Sample Test)

Unttuk Menguji perbedaan yang berarti dalam jumlah pendapatan petani

salak sebelum menerima kredit dan setelah menerima kredit, digunakan Uji-t

Paired Sample Test atau sampel data berpasangan. Uji ini digunakan untuk

melihat perbedaan sebuah kelompok sampel data yang sama dengan objek atau

orang yang sama, tetapi mendapatkan perlakuan atau pengukuran yang berbeda.

Rumus Hipotesis :

- Ho : X1 = X2 ( Tidak ada terdapat perbedaan yang berarti antara X1 dan

X2 )

- Ho : X1 ≠ X2 ( Terdapat Perbedaan yang berarti antara X1 dan X2 )

Kriteria :

- H0 diterima jika t-stat ≤ t-tabel, artinya tidak ada terdapat perbedaan yang

- H0 ditolak jika t-stat>t-tabel, artinya terdapat perbedaan yang berarti

antara X1 dan X2

3.9.2 Uji Asumsi Klasik

Sebelum melakukan analisis regresi linier berganda, agar mendapatkan

perkiraan yang tidak bias dan efisien maka dilakukan pengujian asumsi klasik

yang harus dipenuhi, yaitu :

1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data

mengikuti atau mendekati distribusi normal. Uji normalitas dilakukan dengan

menggunakan pendekatan kolmogrov Smirnov. Dengan menggunakan tingkat

signifikan 5%, maka jika nilai Asymp.sig. (2-tailed) diatas nilai signifikan 5%

artinya variabel residual berdistribusi normal (Situmorang, 2008:97).

2. Uji Heteroskedastisitas

Adanya varians variabel bebas adalah konstan untuk setiap nilai tertentu

variabel terikat (homokedastisitas). Model regresi yang baik adalah tidak

terjadi heteroskedastisitas. Heteroskedastisitas diuji dengan menggunakan uji

Glejser dengan pengambilan keputusan jika variabel bebas signifikan secara

statistik mempengaruhi variabel terikat, maka ada indikasi terjadinya

heteroskedastisitas. Jika probabilitas signifikannya diatas tingkat kepercayaan

5% dapat disimpulkan model regresi tidak mengarah adanya

3. Uji Multikolinieritas

Tujuan uji multikolinieritas adalah untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel bebas (tidak terjadi

multikonieritas). Jika variabel bebas saling berkorelasi, maka variabel-variabel

ini tidak ortogonal adalah variabel bebas yang nilai korelasi antar sesama

variabel bebas sama dengan nol dengan kriteria sebagai berikut:

Melihat nilai VIF (Variance Inflation Factor)

a. Tidak terjadi Multikonieritas, jika nilai VIF lebih kecil 5,00.

b. Terjadi Multikonieritas, jika nilai VIF lebih besar atau sama dengan 5,00.

3.9.3 Analisis Regresi Linier Berganda

Untuk mengetahui peranan kredit usaha rakyat (KUR) terhadap

peningkatan pendapatan petani salak di Kecamatan Angkola Barat Kabupaten

Tapanuli Selatan digunakan Analisis Regresi LinierBerganda.

Analisis regresi linier berganda digunakan untuk mengetahui besarnya

hubungan dan pengaruh variabel bebas yang jumlahnya lebih dari atau sama

dengan dua (X1 dan X2) terhadap variabel terikat (Y). Untuk memperoleh hasil

yang lebih terarah, maka peneliti menggunakan bantuan perangkat lunak software

Y= α + β1X1+ β2X2+ ε

Dimana:

Y = Pendapatan Petani Salak X1 = Modal sendiri(modal awal) X2 = Kredit yang diterima α = Konstanta

β1 = Koefisien Regresi Berganda Untuk X1 β2 = Koefisien Regresi Berganda Untuk X2 ε = Standard Error

Bentuk hipotesis diatas secara matematis dapat dinyatakan sebagai berikut

- JikaterjadikenaikanpadaX1,makaY mengalami kenaikan, cateris paribus.

- Jikaterjadikenaikan padaX2,maka Y mengalami kenaikan, cateris paribus.

3.9.4 Uji Hipotesis

Untuk menguji apakah modal awal dan tambahan modal dari kredit usaha

rakyat (KUR) secara parsial atau masing-masing variabel bebasnya berpengaruh

terhadap variabel terikatnya yaitu pendapatan petani salak digunakan :

1. Uji Signifikan Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh suatu

variabel bebas secara parsial (individual) terhadap variasi variabel terikat.

Kriteria pengujiannya adalah:

- H0 : b1 = 0, artinya secara parsial tidak terdapat pengaruh yang positif dan

signifikan dari variabel bebas terhadap variabel terikat.

- H0 : b1 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan

Kriteria pengambilan keputusan adalah:

- H0 diterima jika t hitung < t tabel pada α= 5%

- H0 ditolak jika t hitung > t tabel pada α= 5%

Untuk menguji apakah modal awal dan tambahan modal dari kredit usaha

rakyat (KUR) secara bersama-sama mempunyai pengaruh yang berarti terhadap

peningkatan pendapatan petani salak digunakan :

2. Uji Siginifikan Simultan (Uji-F Statistik)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas (Modal

awal dan Kredit yang diterima) yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel terikat (Pendapatan).

Kriteria pengujiannya adalah:

- H0 : b1 = 0, artinya secara serentak tidak terdapat pengaruh yang positif

dan signifikan dari variabel bebas terhadap variabel terikat.

- H0 : b1 ≠ 0, artinya secara serentak terdapat pengaruh yang positif dan

signifikan dari variabel bebas terhadap variabel terikat.

Kriteria pengambilan keputusannya adalah:

- H0 diterima jika F hitung< F tabelpada α= 5%

- H0 ditolak jika F hitung> F tabelpada α= 5%

Untuk mengetahui seberapa besar kontribusi dan seberapa besar

menjelaskan pengaruhnya terhadap variabel terikatnya (Pendapan petani salak),

digunakan :

3. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) digunakan untuk mengukur seberapa besar

kontribusi variabel bebas terhadap variabel terikat. Jika Koefisien Determinasi

(R2) semakin besar (mendekati satu) menunjukkan semakin baik kemampuan

X menerangkan Y dimana 0 < R2< 1. Sebaliknya, jika R2 semakin kecil

(mendekati nol), maka akan dapat dikatakan bahwa pengaruh variabel bebas

(X) adalah kecil terhadap variabel terikat (Y). Hal ini berarti model yang

digunakan tidak kuat untuk menerangkan pengaruh variabel bebas yang diteliti

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 GambaranDaerah Penelitian 4.1.1 LetakGeografis

SecaraGeografis Kabupaten Tapanuli Selatan yang letak geografisnya

berada pada 0o58’35’ sampai dengan 2o7’33’ Lintang Utara dan 98o42’50’

sampai dengan 99o34’16’ Bujur Timur. Di sebelah utara, kabupaten ini

berbatasan dengan kabupaten Tapanuli Tengah dan Tapanuli Utara. Di bagian

timur, berbatasan dengan kabupaten padang lawas dan padang lawas utara,

sebelah barat dan selatan berbatasan dengan kabupaten mandailing, dan tepat di

tengah wilayahnya, terdapat kota Padangsidimpuan yang seluruhnya dikelilingi

oleh kabupaten ini..

Adapun yangmembatasiwilayah iniadalah sebagai berikut :

Sebelah Utara : Kabupaten Padang Lawas Utara

Sebelah Selatan : Kabupaten Mandailing Natal dan Propinsi Sumatera

Barat

Sebelah Timur : Kabupaten Padang Lawas

Sebelah Barat : Kabupaten Mandailing Natal dan Samudera Indonesia

4.1.2 Iklim

KecamatanAngkola Barat beriklim

tropisdenganpergantianmusimpenghujan dankemarau.Musim

penghujanantarabulanNopember–Aprildipengaruhioleh

dipengaruhiolehanginmusimtimur.Sedangjumlahcurahhujan

2.572.00 mm dan jumlah hari hujan 171.0 hari dengan rata-rata curah hujan

220,09mm.

4.1.3 Demografis

Penduduk Kecamatan Angkola Barat berjumlah 24.915 jiwa(berdasarkan

sensus penduduk 2015), dimana laki-lakisebanyak 12.226 jiwa, dan perempuan

12.689 jiwa. Pada umumnya suku-suku yangmendiamiwilayah Kecamatan

Angkola Barat mayoritas bersuku Batak Tapanuli, sedangkan agamamayoritas

yang dianut adalah Islam.

4.1.4 Keadaan Mata Pencaharian dan Potensi Wilayah

Padaumumnyadaerah Kecamatan Angkola Barat

memilikipotensisebagailahan pertanian yang cukup luas yang hasilpertaniannya

cukup besar.Kontribusisektoralyang menonjolterhadap pembentukan PDRB

Angkola Barat yaitu sektor pertanian sebesar52,42 %, sektorindustripengolahan

sebesar18,61 %, sektorperdagangan, hoteldanrestoransebesar12,09

%,sektorjasa-jasasebesar6,07 %,sektor konstruksisebesar4,11 %,sektorkeuangansebesar3,29%,

sektorangkutandan komunikasisebesar2,79

%,sektorlistrik,gasdanairbersihsebesar0,53 %,serta sektor pertambangan dan

penggalian sebesar 0,09%.

Analisis deskriptif dalam penelitian ini untuk merumuskan dan

menginterpretasikan hasil penelitian berupa identitas responden dan distribusi

jawaban terhadap masing-masing variabel.

4.2.1 KarakteristikResponden

Respondenpenelitian adalalah para petani salak

yangmenerimaKreditUsahaRakyat(KUR)dari bank-bank penyalur KURdi

KecamatanAngkola Barat KabupatenTapanuli Selatan.Dalam

melakukanpenelitianini,penulis memilih responden dari beberapa petani salak

yang mendapat KUR secaraacaksebanyak 9 1

orangdenganberbagailatarbelakangkelompokumur dan tingkatpendidikanyang di

anggap dapat mewakili keseluruhan populasi.

4.2.2 Deskripsi Responden

RealisasiKreditUsaha Rakyat(KUR)yangdisalurkan olehbank-bank

penyalur KUR di KecamatanAngkola Baratyangdiprioritaskanpada para petani

salak yang mendapatkan KUR diharapkan dapat membangun/meningkatkan

pendapatan dan kesejahteraanpara petani padi

tentunyadenganmemanfaatkankredityang diterimadaribank-bank penyalur KUR

di Kecamatan Gebang secara efisien.

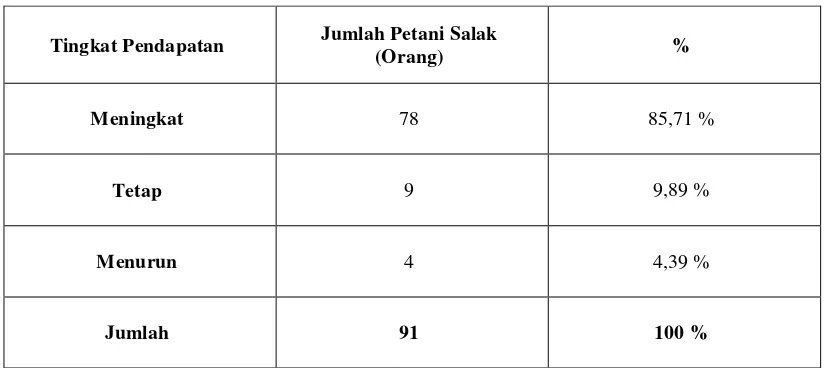

Dari91respondenyangdiwawancarai,sebanyak85,71 %penghasilnya

meningkatsetelahmeminjam kreditusaharakyatdaribankBRIKecamatan Angkola

Barat,9,89 %darirespondenpenghasilannya samasajaatautidakmengalami

penggunaankredit yang tidak produktif.

Tabel 4.1

Peningkatan Pendapatan Petani Salak Setelah Menerima Kredit Usaha Rakyat

Tingkat Pendapatan Jumlah Petani Salak

(Orang) %

Meningkat 78 85,71 %

Tetap 9 9,89 %

Menurun 4 4,39 %

Jumlah 91 100 %

Sumber: Data Primer yang diolah, 2016

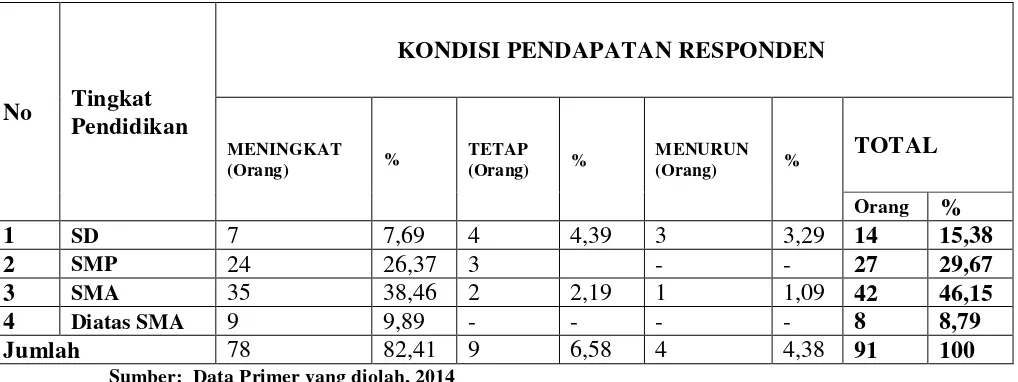

1. Hubungan tingkat pendidikan dengan tingkat pendapatan

Hasil penelitian menunjukan bahwa tingkat pendidikan mempengaruhi

keberhasilan dalammeningkatkanpendapatan. Tingkatpendidikanlebihtinggi

cendrung lebihmampumemanfaatkankredit lebihbaikdanefisiensehingga

tingkatpendapatansemakinmeningkatdarihasilpenelitianterlihatbahwa tingkat

pendidikan dari91 orang responden, 7 orang responden atau 7,69

%tamatanSD,24 orang responden atau 26,37 %tamatanSMP,35 orang

responden atau 38,46% tamatan SMA, 9 orang responden atau 9,89%tamatan

Tabel 4.2

HubunganTingkatPendidikan Dengan Tingkat Pendapatan Setelah MenerimaKredit Usaha Rakyat

Sumber: Data Primer yang diolah, 2014

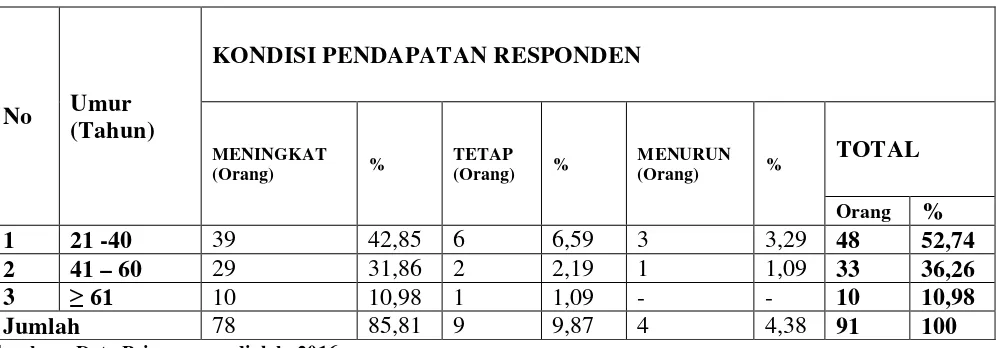

2. Hubungan umur dengan tingkat pendapatan

Darihasilsurveiyangdilakukan,menunjukkan bahwa mayoritas usia responden

adalah usia 21 - 40 tahun sebanyak 39 orang responden dengan presentase

sebesar 42,85%, usia 41 - 60 tahun sebanyak 29 orang responden dengan

persentase sebesar 31,86 %, dan usia ≥ 61 tahun sebanyak 10 orang responden

dengan persentase sebesar 10,98 %. Hal ini dapat dilihat dalam tabel 4.3.

No Tingkat Pendidikan

KONDISI PENDAPATAN RESPONDEN

MENINGKAT

(Orang) %

TETAP

(Orang) %

MENURUN

(Orang) %

TOTAL Orang %

1 SD 7 7,69 4 4,39 3 3,29 14 15,38

2 SMP 24 26,37 3 - - 27 29,67

3 SMA 35 38,46 2 2,19 1 1,09 42 46,15

4 Diatas SMA 9 9,89 - - - - 8 8,79

Tabel 4.3

Hubungan Umur Dengan Tingkat Pendapatan Setelah MenerimaKredit Usaha Rakyat

Sumber: Data Primer yang diolah, 2016

3. Hubungan jumlah tanggungan atau keluarga dengan tingkat pendapatan

Darihasilsurveiyangdilakukan,menunjukkan bahwa mayoritas jumlah

tanggungan responden adalah 1 – 3 orang sebanyak 44 orang responden

dengan presentase sebesar 48,35 %, 4 – 6 orang sebanyak 29 orang responden

dengan persentase sebesar 31,86% dan ≥ 7 orang sebanyak 5 orang responden

dengan persentase sebesar 5,49 %. Hal ini dapat dilihat dalam tabel 4.4.

No Umur (Tahun)

KONDISI PENDAPATAN RESPONDEN

MENINGKAT

(Orang) %

TETAP

(Orang) %

MENURUN

(Orang) %

TOTAL Orang %

1 21 -40 39 42,85 6 6,59 3 3,29 48 52,74

2 41 – 60 29 31,86 2 2,19 1 1,09 33 36,26

3 ≥ 61 10 10,98 1 1,09 - - 10 10,98

Tabel 4.4

Hubungan Jumlah Tanggungan Dengan Tingkat Pendapatan Setelah Menerima Kredit Usaha Rakyat

Sumber: Data Primer yang diolah, 2016

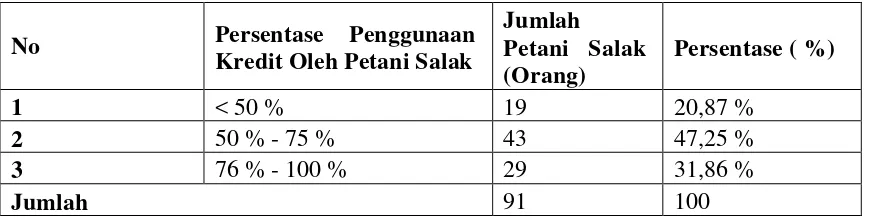

Selanjutnya disini juga akan dilihat kearah mana Kredit Usaha Rakyat

yang diterima oleh para petani salak di Kecamatan Angkola Barat Tapanuli

Selatan dipergunakan. Apakah untuk pengembangan dan peningkatan usaha

taninya atau dipergunakan untuk konsumtif.

Dari 91 orang responden petani salak, terdapat 43 orang atau sebesar

52,44 % yang menggunakan kredit yang diterima untuk pengembangan usahanya

sebesar 76 % - 100 %, selanjutnya terdapat 29 orang atau sebesar 35,36 % yang

menggunakan kredit yang diterima untuk pengembangan usahanya sebesar 50 %

- 75 % dan terdapat 10 orang atau sebesar 12,20 % yang menggunakan kredit

yang diterima untuk pengembangan usahanya kurang dari 50 %. Kondisi inilah

yang menyebabkan pendapatan mengalami penurunan atau tetap setelah

menerima kredit. Ini dikarenakan kredit yang diterima lebih banyak digunakan

untuk konsumtif dari pada pengembangan usaha taninya. Hal ini dapat dilihat

dalam tabel 4.5.

No

Jumlah Tanggung an (Orang)

KONDISI PENDAPATAN RESPONDEN

MENINGKAT

(Orang) %

TETAP

(Orang) %

MENURUN

(Orang) %

TOTAL Orang %

1 1-3 44 48,35 3 3,29 1 1,09 52 57,14

2 4-6 29 31,86 5 5,49 2 2,19 27 29,67

3 ≥ 7 5 5,49 1 1,09 1 1,09 12 13,18

Tabel 4.5

Penggunaan Kredit Usaha Rakyat Oleh Petani Padi dalam Pengembangan Usahanya

No Persentase Penggunaan

Kredit Oleh Petani Salak

Jumlah

Petani Salak (Orang)

Persentase ( %)

1 < 50 % 19 20,87 %

2 50 % - 75 % 43 47,25 %

3 76 % - 100 % 29 31,86 %

Jumlah 91 100

Sumber: Data Primer yang diolah, 2016

4.3 Uji Beda Sampel Data Berpasangan (Paired Sample Test)

Uji-t Paired Sample Test atau sampel data berpasangan digunakan untuk

melihat perbedaan sebuah kelompok sampel data yang sama dengan objek atau

orang yang sama, tetapi mendapatkan perlakuan atau pengukuran yang berbeda.

Pada pengujian ini akan dilihat perbedaan pendapatan petani padi setelah

menerima Kredit Usaha Rakyat (KUR) dan pendapatan petani sebelum menerima

Kredit Usaha Rakyat (KUR) dengan menggunakan sampel data yang sama dengan

objek yang sama yaitu para petani padi yang menerima Kredit Usaha Rakyat

(KUR). Adapun pengujian Paired Sample Test dilakukan secara manual adalah

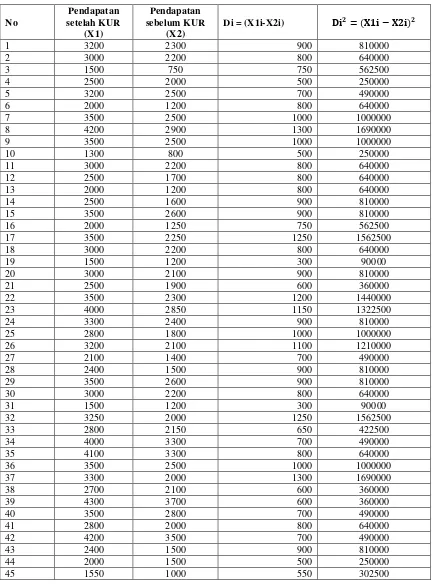

Tabel 4.6

Pendapatan Petani Salak Setelah Menerima KUR dan Sebelum Menerima KUR (dalam Ribuan)

No Pendapatan setelah KUR (X1) Pendapatan sebelum KUR (X2)

Di = (X1i-X2i) ���= (��� − ���)�

1 3200 2300 900 810000

2 3000 2200 800 640000

3 1500 750 750 562500

4 2500 2000 500 250000

5 3200 2500 700 490000

6 2000 1200 800 640000

7 3500 2500 1000 1000000

8 4200 2900 1300 1690000

9 3500 2500 1000 1000000

10 1300 800 500 250000

11 3000 2200 800 640000

12 2500 1700 800 640000

13 2000 1200 800 640000

14 2500 1600 900 810000

15 3500 2600 900 810000

16 2000 1250 750 562500

17 3500 2250 1250 1562500

18 3000 2200 800 640000

19 1500 1200 300 90000

20 3000 2100 900 810000

21 2500 1900 600 360000

22 3500 2300 1200 1440000

23 4000 2850 1150 1322500

24 3300 2400 900 810000

25 2800 1800 1000 1000000

26 3200 2100 1100 1210000

27 2100 1400 700 490000

28 2400 1500 900 810000

29 3500 2600 900 810000

30 3000 2200 800 640000

31 1500 1200 300 90000

32 3250 2000 1250 1562500

33 2800 2150 650 422500

34 4000 3300 700 490000

35 4100 3300 800 640000

36 3500 2500 1000 1000000

37 3300 2000 1300 1690000

38 2700 2100 600 360000

39 4300 3700 600 360000

40 3500 2800 700 490000

41 2800 2000 800 640000

42 4200 3500 700 490000

43 2400 1500 900 810000

44 2000 1500 500 250000

46 2000 1600 400 160000

47 2500 1700 800 640000

48 2500 1600 900 810000

49 3200 2000 1200 1440000

50 3500 2200 1300 1690000

51 3000 2200 800 640000

52 1500 800 700 490000

53 3200 2000 1200 1440000

54 3000 2100 900 810000

55 2600 1500 1100 1210000

56 3500 2500 1000 1000000

57 3000 2100 900 810000

58 2500 1700 800 640000

59 3300 2000 1300 1690000

60 2200 1500 700 490000

61 3000 2600 400 160000

62 2000 1500 500 250000

63 2400 1600 800 640000

64 2500 1600 900 810000

65 2300 1850 450 202500

66 2000 1250 750 562500

67 3350 2250 1100 1210000

68 2800 1950 850 722500

69 1500 1100 400 160000

70 3000 2100 900 810000

71 3500 2500 1000 1000000

72 3250 2500 750 562500

73 1700 1200 500 250000

74 3500 2500 1000 1000000

75 4000 2900 1100 1210000

76 3600 2800 800 640000

77 1500 800 700 490000

78 3300 2200 1100 1210000

79 2800 2000 800 640000

80 3200 2450 750 562500

81 2000 1200 800 640000

82 3000 2100 900 810000

83 2800 1800 1000 1000000

84 2650 1700 950 902500

85 3100 2100 1000 1000000

86 2400 1700 700 490000

87 2850 1800 1050 1102500

88 2700 2100 600 360000

89 2900 2200 700 490000

90 3100 2300 800 640000

91 2750 2100 650 422500

� 257550 181.800 75750 67937500

Sumber : Data Primer yang diolah, 2016

Pada pengujian beda sampel data berpasangan Paired Sample test untuk

sebagai berikut :

Tabel 4.7 Paired Samples Test Paired Differences

T df Sig. (2-tailed)

Mean

Std.

Deviation

Std. Error

Mean

95% Confidence Interval

of the Difference

Lower Upper

Pair 1 Setelah_KUR -

Sebelum_KUR

832,418 232,901 24,415 783,914 880,992 34,095 90 .000

Rumus Hipotesis :

- Ho : X1 = X2 ( Tidak ada terdapat perbedaan yang berarti antara X1 dan

X2 )

- Ho : X1 ≠ X2 ( Terdapat Perbedaan yang berarti antara X1 dan X2 )

Kriteria :

- H0 diterima jika t-stat ≤ t-tabel, artinya tidak ada terdapat perbedaan yang

berarti antara X1 dan X2

- H0 ditolak jika t-stat>t-tabel, artinya terdapat perbedaan yang berarti

antara X1 dan X2

Dari Tabel Paired Samples Test dan perhitungan secara manual didapat bahwa :

- t hitung adalah sebesar 34,095

- t tabel adalah sebesar 1,666, dengan df = (n-1) = 91 – 1 = 90 dan dengan

tingkat kepercayaan sebesar 0,05

Maka didapat kesimpulan bahwa t-stat>t-tabel = 34,095 > 1,666 yang berarti

terdapat perbedaan pendapatan petani salak sebelum menerima Kredit Usaha

Rakyat (KUR)

4.4 Uji Asumsi Klasik

1. Uji Normalitas

Tujuan uji normalitas adalah ingin menguji apakah dalam model regresi

distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni

distribusi data dengan bentuk lonceng. Kalau asumsi ini dilanggar maka uji

statistik menjadi tidak valid. Ada dua cara untuk mendeteksi apakah data

berdistribusi normal atau tidak, yaitu dengan pendekatan grafik dan pendekatan

Kolmogorv-Smirnov.

a. Analisis Grafik

Salah satu cara untuk melihat normalitas adalah dengan melihat grafik

histogram, dan grafik normal p-p plot, yang membandingkan antara dua

observasi dengan distribusi yang mendekati distribusi normal. Hasil

Sumber : Hasil Penelitian, 2016 (data diolah SPSS 17) Gambar 4.1

Pengujian Normalitas Histogram

Berdasarkan grafik dapat disimpulkan bahwa distribusi data normal

karena grafik histogram menunjukkan pola distribusi normal maka model

regresi memenuhi asumsi normalitas dan sebaliknya jika data menyebar

jauh dari garis diagonal dan tidak mengikuti arah garis diagonal atau grafik

histogram tidak menunjukkan pola distribusi data normal yang tidak

melennceng kanan maupun melennceng kiri. Jadi, berarti data residual

berdistibusi normal. Terbukti bahwa data maupun model yang digunakan

Sumber : Hasil Penelitian, 2014 (data diolah SPSS 17) Gambar 4.2

Pengujian Normalitas P-P Plot

Pada P-P plot terlihat bahwa titik-titik menyebar disekitar garis

diagonal dan cenderung mengikuti arah garis diagonal. Hal ini

menunjukkan bahwa data yang dipergunakan dalam penelitian ini

memenuhi asumsi normalitas sehingga layak untuk diuji dengan model

regresi.

b. Analisis Statistik

Uji normalitas dengan grafik bisa saja terlihat berdistribusi normal,

padahal secara statistik tidak berdistribusi normal. Jika nilai sig probability

lebih besar dari 0,05 maka Ho ditolak dengan pengertian bahwa data yang

dianalisis berdistribusi normal. Demikian juga sebaliknya jika nilai sig

probability lebih kecil dari 0,05 maka Ho diterima dengan pengertian

pengujian normalitas yang didasarkan dengan uji statistik nonparametik

[image:38.596.167.458.181.350.2]Kolmogorov-Smirnov (K-S).

Tabel 4.8

Kolmogorov-Smirnov Test

Unstandardize d Residual

N 91

Normal

Parameters(a,b)

Mean ,0000000

Std. Deviation 414,68122365 Most Extreme

Differences

Absolute ,090

Positive ,071

Negative -,090

Kolmogorov-Smirnov Z ,862

Asymp. Sig. (2-tailed) ,447

Berdasarkan Tabel 4,8 terlihat bahwa nilai Asymp.Sig. (2-tailed)

adalah 0,447, ini berarti nilainya diatas nilai signifikan 5% (0.05), dengan

kata lain variabel tersebut berdistribusi normal.

2. Uji Heterokedastisitas

Uji ini bertujuan untuk menguji apakah didalam model regresi terjadi

ketidaksamaan varians. Jika varians dari residual satu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda

disebut heteroskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas. Ada beberapa cara

a. Analisis Grafik

Dasar analisis adalah tidak ada pola yang jelas, serta titik-titik menyebar di

atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas, sedangkan jika ada pola tertentu, seperti titik-titik yang

membentuk pola tertentu yang teratur, maka mengindikasikan telah terjadi

heteroskedastisitas.

[image:39.596.148.469.300.494.2]Sumber : Hasil Penelitian, 2014 (data diolah SPSS 17) Gambar 4.3

Heterokedastisitas Scaterrplot

Berdasarkan Gambar 4.3 dapat terlihat bahwa tidak ada pola yang

jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y,

maka berdasarkan metode grafik tidak terjadi heteroskedastisitas pada model

b. Analisis Statistik

Dasar analisis metode statistik adalah jika variabel bebas signifikan secara

statistik mempengaruhi variabel terikat, maka ada indikasi terjadi

heteroskedastisitas.

3. Uji Multikolinieritas

Tujuan uji multikolinieritas adalah untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel bebas (tidak terjadi

multikonieritas). Jika variabel bebas saling berkorelasi, maka variabel-variabel

ini tidak ortogonal adalah variabel bebas yang nilai korelasi antar sesama

[image:40.596.114.528.470.550.2]variabel bebas sama dengan nol

Tabel 4.9 Uji Multikolinieritas

Sumber : Hasil Penelitian, 2014 (data diolah SPSS 17)

Berdasarkan Tabel 4.9 diatas dapat dilihat bahwa nilai VIF dari

masing-masing variabel bebas adalah lebih kecil dari 5,00. Artinya tidak terjadi

korelasi diantara variabel bebas (tidak terjadi multikolinieritas) pada model

4.5 Analisi Regresi Linier Berganda

Analisis regresi linier berganda dilakukan dengan bantuan SPSS 17.0

dengan tujuan untuk mengetahui seberapa besar pengaruh variabel bebas yang

terdiri dari modal sendiri (X1) dan Kredit Usaha Rakyat (KUR) yang diterima

[image:41.596.114.524.302.469.2](X2) terhadap variabel terikat yaitu pendapatan petani padi (Y).

Tabel 4.10

Analisis Linier Berganda Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 436,101 208,583 2,091 .039

Modal_Sendiri_(X1) .427 .040 .691 10,774 .000

KUR_(X2) .116 .025 .297 4,628 .000

a. Dependent Variable: setelah kur

Sumber : Hasil Penelitian 2016, (data diolah SPSS 17)

Berdasarkan Tabel 4.10 maka persamaan analisis regresi linear berganda

dalam penelitian ini adalah:

Y = 436,101 + 0,427 X1 + 0,116 X2 + ε

Berdasarkan persamaan tersebut dapat digambarkan sebagai berikut :

a. Konstanta (a) = 436,101, ini menunjukkan nilai konstanta, dimana jika

variabel modal sendiri (X1) dan KUR yang diterima (X2) = 0, maka

pendapatan petani salak(Y) = 436,101.

b. Koefisien X1 (b1) = 0,427, ini berarti bahwa variabel modal sendiri (X1)

lain jika modal sendiri (X1) ditingkatkan sebesar Rp.1000, maka pendapatan

petani salak (Y) juga akan mengalami peningkatan sebesar Rp. 427.

Koefesien bernilai positif artinya terjadi hubungan positif antara variabel

modal sendiri dengan pendapatan petani salak, semakin naik variabel modal

sendiri maka akan diikuti dengan naiknya pendapatan petani salak.

c. Koefisien X2 (b2) = 0,116, ini berarti bahwa variabel KUR yang diterima (X2)

berpengaruh positif terhadap pendapatan petani salak (Y), atau dengan kata

lain jika KUR yang diterima (X2) ditingkatkan sebesar Rp.1000, maka

pendapatan petani salak (Y) juga akan mengalami peningkatan sebesar

Rp.116. Koefesien bernilai positif artinya terjadi hubungan positif antara

variabel KUR yang diterima dengan pendapatan petani salak, semakin naik

variabel KUR yang diterima maka akan diikuti dengan naiknya pendapatan

petani salak.

4.6 Uji Hipotesis

1. Uji Signifikan Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh suatu

variabel bebas secara parsial (individual) terhadap variasi variabel terikat.

Kriteria pengujiannya adalah :

- Ho : b1 = 0, artinya secara parsial tidak terdapat pengaruh yang positif dan

signifikan dari variabel bebas terhadap variabel terikat.

- Ho : b1 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan

signifikan dari variabel bebas terhadap variabel terikat.

- Ho diterima jika t hitung < t tabel pada α = 5%

- Ho ditolak jika t hitung > t tabel pada α = 5%

Hasil pengujian adalah :

Tingkat kesalahan (α) = 5% dan derajat kebebasan (df) = (n-k)

n = jumlah sampel, n = 91

k = jumlah variabel yang digunakan, k = 3

Derajat kebebasan / degree of freedom (df) =(n-k) = 91-3 = 88

Uji-t yang dilakukan adalah uji satu arah, maka ttabel yang digunakan

[image:43.596.112.522.394.577.2]adalah t0,05 (88) = 1,66235

Tabel 4.13

Uji Signifikan Parsial (Uji-t) Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 436,101 208,583 2,091 .039

Modal_Sendiri_(X1) .427 .040 .691 10,774 .000

KUR_(X2) .116 .025 .297 4,628 .000

a. Dependent Variable: setelah kur

Sumber : Hasil Penelitian, 2016 (data diolah SPSS 17)

Berdasarkan Tabel 4.13 dapat dilihat bahwa:

a. Variabel Modal Sendiri (X1)

Nilai thitung variabel modal sendiri adalah 2,091 dan nilai ttabel 1,66235

maka thitung> ttabel (2,091 > 1,66437) sehingga dapat disimpulkan bahwa

secara parsial terhadap pendapatan petani salak. Artinya, jika variabel

modal sendiri ditingkatkan sebesar satu satuan, maka pendapatan petani

padi akan meningkat sebesar 0,437.

b. Variabel KUR yang diterima (X2)

Nilai thitung variabel KUR yang diterima adalah 4,628 dan nilai ttabel

1,66235 maka thitung> ttabel (5,279 > 1,66437) sehingga dapat disimpulkan

bahwa variabel KUR yang diterima berpengaruh positif dan signifikan

(0,000 < 0,05) secara parsial terhadap pendapatan petani salak. Artinya,

jika variabel KUR yang diterima ditingkatkan sebesar satu satuan, maka

pendapatan petani padi akan meningkat sebesar 0,116

2. Pengujian Signifikan Simultan ( Uji-F Statistik)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel terikat. Kriteria pengujiannya adalah :

- Ho : b1 = 0, artinya secara serentak tidak terdapat pengaruh yang positif

dan signifikan dari variabel bebas terhadap variabel terikat.

- Ho : b1 ≠ 0, artinya secara serentak terdapat pengaruh yang positif dan

signifikan dari variabel bebas terhadap variabel terikat.

Kriteria pengambilan keputusan adalah:

- Ho diterima jika F hitung < F tabel pada α= 5%

- Ho ditolak jika F hitung > F tabel pada α= 5%

Untuk menentukan nilai F, maka diperlukan adanya derajat bebas

- df (Pembilang) = k – 1

- df (Penyebut) = n – k

Keterangan :

n = jumlah sampel penelitian

k = jumlah variabel bebas dan terikat

Pada penelitian ini diketahui jumlah sampel (n) 91 dan jumlah

keseluruhan variabel (k) adalah 3, sehingga diperoleh :

1. df (pembilang) = 3 – 1 = 2

2. df (penyebut) = 91 – 3 = 88

Nilai Fhitung akan diperoleh dengan menggunakan bantuan SPSS,

[image:45.596.123.506.471.592.2]kemudian akan dibandingkan dengan Ftabelpada tingkat α = 5% yaitu 3,10.

Tabel 4.15

Uji Signifikan Simultan (Uji-F) ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 29267949,052 2 14633974,526 83,210 .000a

Residual 15476446,552 88 175868,711

Total 44744395,604 90

a. Predictors: (Constant), KUR, Modal_Sendiri

b. Dependent Variable: Pendapatan_Petani_Padi

Sumber : Hasil Penelitian, 2016 (data diolah SPSS 17)

Pada Tabel 4.15 dapat dilihat bahwa hasil perolehan Fhitung pada kolom F

yakni sebesar 83,210 dengan tingkat signifikansi = 0,000, lebih besar dari nilai

Ftabel yakni 3,10, dengan tingkat kesalahan α = 5%, atau dengan kata lain

Berdasarkan kriteria pengujian hipotesis jika Fhitung> Ftabel dan tingkat

signifikansinya (0.000 < 0.05), menunjukkan bahwa pengaruh variabel bebas

modal sendiri dan KUR yang diterima secara serempak adalah signifikan

terhadap variabel terikatnya yaitu pendapatan petani salak.

3. Koefisien Determinasi (R2)

Pengujian koefisien determinasi (R²) digunakan untuk mengukur proporsi atau

persentase kemampuan model dalam menerangkan variabel terikat. Koefisien

determinasi berkisar antara nol sampai satu (0 ≤ R² ≥ 1). Jika R² semakin besar

(mendekati satu), maka dapat dikatakan bahwa pengaruh variabel bebas (X)

adalah besar terhadap variabel terikat (Y). Hal ini berarti model yang

digunakan semakin kuat untuk menerangkan pengaruh variabel bebas terhadap

[image:46.596.129.501.476.577.2]variabel terikat dan demikian sebaliknya.

Tabel 4.15

Koefisien Determinasi (R2) Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .809a .654 .646 419,367

Sumber : Hasil Penelitian, 2016 (data diolah SPSS 17)

Berdasarkan Tabel 4.16 dapat dilihat bahwa :

1. R = 0,809 berarti hubungan antara variabel modal sendiri (X1) dan KUR

yang diterima (X2) terhadap pendapatan petani padi (Y) sebesar 80,9%.

2. Nilai R Square sebesar 0.654 berarti 65,4% variabel pendapatan petani padi

(Y) dapat dijelaskan oleh variable modal sendiri (X1) dan KUR yang

diterima (X2).

3. Standard Error of Estimated (Standar Deviasi) artinya mengukur variasi dari

nilai yang diprediksi. Dalam penelitian ini standar deviasinya sebesar

419,367 Semakin kecil standar deviasi berarti model semakin baik.

4.7 Pembahasan

Berdasarkan uji beda sampel data berpasangan Paired Sample Test yang

telah dilakukan, dinyatakan bahwa terdapat perbedaan pendapatan petani salak

sebelum menerima Kredit Usaha Rakyat (KUR) dan pendapatan petani salak

sesudah menerima Kredit Usaha Rakyat (KUR) di Kecamatan Angkola Barat

Kabupaten Tapanuli Selatan. Ini bisa dilihat pada nilai t hitung pada pengujian

Paired Sample Test baik dilakukan secara manual maupun dilakukan dengan

bantuan program SPSS 17, dengan nilai t hitung sebesar 2,091 dengan tingkat

kepercayaan sebesar 5 % (0,05) dan derajat kebebasan (df) sebesar 91-1 = 90

sehingga didapat t tabel sebesar 1,66235 Maka didapat kesimpulan bahwa

t-stat>t-tabel yaitu 2,091 > 1,66388 yang berarti terdapat perbedaan pemdapatan petani

salak sebelum dan sesudah menerima Kredit Usaha Rakyat (KUR) di Kecamatan

Angkola Barat Kabupaten Tapanuli Selatan.

4.7.1 Pengaruh Modal Sendiri Terhadap Pendapatan Petani Salak

Hasil penelitian menunjukkan bahwa variabel modal sendiri memiliki

pengaruh yang positif dan signifikan terhadap pendapatan petani salak. Hal ini

thitung(4,628) yang lebih besar dari nilai ttabel (1,66235) dengan tingkat signifikansi

0,000.Artinya jika modal sendiri ditingkatkan sebesar satu-satuan, maka

pendapatan petani salak juga akan mengalami peningkatan sebesar 0,427

4.7.2 Pengaruh KUR yang diterima Terhadap Pendapatan Petani Salak

Hasil penelitian menunjukkan bahwa variabel KUR yang diterima

memiliki pengaruh yang positif dan signifikan terhadap pendapatan petani salak.

Hal ini dibuktikan dengan nilai koefisien regresi yang bernilai positif 0,116 dan

nilai thitung (4,628) yang lebih besar dari nilai ttabel (1,66235) dengan tingkat

signifikansi 0,000. Artinya jika KUR yang diterima ditingkatkan sebesar

satu-satuan, maka pendapatan petani padi juga akan mengalami peningkatan sebesar

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan dalam bab sebelumnya,

maka diperoleh kesimpulan sebagai berikut:

1. Setelah dilakukan uji beda sampel data berpasangan atau paired sample test

yang dilakukan secara manual dan dengan bantuan program SPSS 17, didapat

kesimpulan bahwa terdapat perbedaan pendapatan petani salak sebelum menerima

Kredit Usaha Rakyat (KUR) dan pendapatan petani salak setelah menerima Kredit

Usaha Rakyat (KUR).

2. Setelah dilakukan uji normalitas, maka didapati seluruh variabel memiliki data

yang normal. Setelah dilakukan uji heterokedastisitas, maka dapat disimpulkan

bahwa model regresi tidak terjadi heterokedastisitas. Setelah dilakukan uji

multikolinieritas, tidak terjadi korelasi diantara variabel bebas (tidak terjadi

multikolinieritas) pada model regresi, artinya model regresi dinyatakan baik,

sehingga dapat digunakan dalam pengujian hipotesis.

3. Pengaruh modal sendiri dan Kredit Usaha Rakyat (KUR) terhadap pendapatan

petani salak secara parsial, yaitu bahwa variabel modal sendiri dan Kredit Usaha

Rakyat (KUR) berpengaruh positif dan signifikan terhadap pendapatan petani padi

di Kecamatan Angkola Barat Kabupaten Tapanuli Selatan. Walaupun kedua

variabel bebas ini berpengaruh secara positif dan signifikan terhadap pendapatan

nilai standardizedcoefficients sebesar 0,.691, sedangkan variabel Kredit Usaha

Rakyat (KUR) sebesar 0,297

4. Pengaruh modal awal dan Kredit Usaha Rakyat (KUR) terhadap pendapatan

petani salak yang dilihat secara simultan atau gabungan, yaitu variabel modal

sendiri dan Kredit Usaha Rakyat (KUR) secara simultan atau gabungan

berpengaruh positif dan signifikan terhadap pendapatan petani salak di Kecamatan

Angkola Barat Kabupaten Tapanuli Selatan.

5. Angka R Square atau koefisien determinasi adalah 0,654berarti 65,4 % variabel

pendapatan petani salak (Y) dapat dijelaskan oleh variable modal sendiri (X1) dan

Kredit Usaha Rakyat (X2)..

5.2 Saran

Beberapa saran yang dapat diberikan berkaitan dengan hasil penelitian ini

adalah sebagai berikut:

1. Sebaiknya pihak Pemerintah Daerah setempat dan bank-bank penyalur Kredit

Usaha Rakyat (KUR) lebih mengawasi dan memperhatikan pengalokasian

dana bantuan yang diberikan kepada masyarakat digunakan untuk apa.

Apakah digunakan untuk pengembangan usaha masyarakat tersebut atau

tidak, guna mewujudkan kesejahteraan masyarakat di Kecamatan Angkola

Barat Kabupaten Tapanuli Selatan yang disebabkan oleh peningkatan

pendapatan masyarakat di daerah tersebut.

2. Pihak bank-bank penyalur Kredit Usaha Rakyat (KUR) sebaiknya lebih

Guna memberikan kredit tersebut tepat pada sasaran yaitu kepada para UMK

termasuk petani salak yang ingin mengembangkan usahanya, dan tidak

menggunakan dana tersebut lebih banyak untuk kegiatan konsumtif.

3. Sebaiknya para penerima Kredit Usaha Rakyat (KUR) termasuk para petani

salak menggunakan dana kredit yang diberikan tersebut digunakan untuk

pengembangan usaha dan juga menyadari bahwa apabila dana kredit yang

diberikan tersebut digunakan untuk pengembangan usaha maka pendapatan

BAB II

TINJAUAN PUSTAKA 2.1 Kredit Usaha Rakyat

2.1.1 Pengertian Kreditan Usaha Rakyat

Kredit Usaha Rakyat (KUR) adalah adalah kredit atau pembiayaan yang

diberikan oleh perbankan kepada UMKMK yang feasible tapi belum bankable.

Maksudnya adalah usaha tersebut memiliki prospek bisnis yang baik dan memiliki

kemampuan untuk mengembalikan. UMKM dan Koperasi yang diharapkan dapat

mengakses KUR adalah yang bergerak di sektor usaha produktif antara lain:

pertanian, perikanan dan kelautan, perindustrian, kehutanan, dan jasa keuangan

simpan pinjam. Penyaluran KUR dapat dilakukan langsung, maksudnya UMKM

dan Koperasi dapat langsung mengakses KUR di Kantor Cabang atau Kantor

Cabang Pembantu Bank Pelaksana. Untuk lebih mendekatkan pelayanan kepada

usaha mikro, maka penyaluran KUR dapat juga dilakukan secara tidak langsung,

maksudnya usaha mikro dapat mengakses KUR melalui Lembaga Keuangan

Mikro dan KSP/USP Koperasi, atau melalui kegiatan linkage program lainnya

yang bekerjasama dengan Bank Pelaksana (komite-kur.com).

Dalam posisi strategis tersebut, pada sisi lain Usaha Mikro dan Kecil

masih menghadapi banyak masalah dan hambatan dalam melaksanakan dan

mengembangkan aktivitas usahanya. Sebenarnya masalah dan kendala yang

dihadapi masih bersifat klasik yang selama ini telah sering diungkapkan, antara

lain : manajemen, permodalan, Teknologi, bahan baku, informasi dan pemasaran,

Kredit Usaha Rakyat, yang selanjutnya disingkat KUR, adalah kredit/

pembiayaan kepada Usaha Mikro Kecil Menengah Koperasi (UMKM-K) dalam

bentuk pemberian modal kerja dan investasi yang didukung fasilitas penjaminan

untuk usaha produktif. KUR adalah program yang dicanangkan oleh pemerintah

namun sumber dananya berasal sepenuhnya dari dana bank. Pemerintah

memberikan penjaminan terhadap resiko KUR sebesar 70% sementara sisanya

sebesar 30% ditanggung oleh bank pelaksana. Penjaminan KUR diberikan dalam

rangka meningkatkan akses UMKM-K pada sumber pembiayaan dalam rangka

mendorong pertumbuhan ekonomi nasional. KUR disalurkan oleh 7 bank

pelaksana yaitu Mandiri, BRI, BNI, Bukopin, BTN, BRI Syariah dan Bank

Syariah Mandiri (BSM).

2.1.2 Ketentuan Kredit Usaha Rakyat (KUR)

Penyaluran Kredit Usaha Rakyat (KUR) diatur oleh pemerintah melalui

Peraturan Menteri Keuangan No. 135/PMK.05/2008 tentang Fasilitas Penjaminan

Kredit Usaha Rakyat yang telah diubah dengan Peraturan Menteri Keuangan

No.10/PMK.05/2009. Beberapa ketentuan yang dipersyaratkan oleh pemerintah

dalam penyaluran KUR adalah sebagai berikut :

a. UMKM-K yang dapat menerima fasilitas penjaminan adalah usaha produktif

yang feasible namun belum bankable dengan ketentuan :

1. Merupakan debitur baru yang belum pernah mendapat kredit/ pembiayaan

(SID) pada saat Permohonan Kredit/Pembiayaan diajukan dan/ atau belum

pernah memperoleh fasilitas Kredit Program dari Pemerintah

2.. Khusus untuk penutupan pembiayaan KUR antara tanggal Nota

Kesepakatan Bersama (MoU) Penjaminan KUR dan sebelum addendum I

(tanggal 9 Oktober 2007 s.d. 14 Mei 2008), maka fasilitas penjaminan

dapat diberikan kepada debitur belum pernah mendapatkan pembiayaan

kredit program lainnya

3. KUR yang diperjanjikan antara Bank Pelaksana dengan UMKM-K yang

bersangkutan

b. KUR disalurkan kepada UMKM-K untuk modal kerja investasi dengan

ketentuan :

1. Untuk kredit sampai dengan Rp. 5 juta, tingkat bunga kredit atau margin

pembiayaan yang dikenakan maksimal sebesar atau setara 24% efektif

pertahun.

2. Untuk kredit di atas Rp. 5 juta rupiah sampai dengan Rp. 500 juta, tingkat

bunga kredit atau margin pembiayaan yang dikenakan maksimal sebesar

atau setara 16% efektif pertahun.

c. Bank pelaksana memutuskan pemberian Kredit Usaha Rakyat (KUR)

berdasarkan penilaian terhadap kelayakan usaha sesuai dengan asas-asas

2.1.3 Tujuan dan Fungsi Kredit Usaha Rakyat

Tujuan Program KUR adalah untuk mempercepat pengembangan sector

sektor primer dan pemberdayaan usaha skala kecil, untuk meningkatkan

aksesibilitas terhadap kredit dan lembaga-lembaga keuangan, mengurangi tingkat

kemiskinan, dan memperluas kesempatan kerja. Pada dasarnya, KUR merupakan

modal kerja dan kredit investasi yang disediakan secara khusus untuk unit usaha

produktif melalui program penjaminan kredit. Perseorangan, kelompok atau

koperasi dapat mengakses program ini dengan kredit maksimum Rp 500 juta.

Sumber dana adalah bank yang ditunjuk dengan tingkat bunga maksimum 16

persen per tahun. Persentase kredit yang dijamin adalah 70 persen dari alokasi

total kredit yang disedikan oleh bank tersebut. Masa pinjam kredit untuk modal

kerja maksimum 3 tahun dan 5 tahun untuk investasi. Untuk agribisnis, bidang

usaha yang layak adalah input produksi hingga penyediaan alat dan mesin

pertanian, aktivitas on-farm, dan pengolahan dan pemasaran hasil-hasil pertanian.

2.1.4 Tingkat Bunga Kreditan Usaha Rakyat

Pada saat ini suku bunga kredit untuk Kredit Usaha Rakyat (KUR) adalah

sebesar 16%. Kredit Usaha Rakyat adalah kredit program yang disalurkan

menggunakan pola penjaminan dan kredit ini diperuntukkan bagi pengusaha

mikro dan kecil yang tidak memiliki agunan tetapi memiliki usaha yang layak

dibiayai bank. Pemerintah mensubsidi Kredir Usaha Rakyat (KUR) dengan tujuan

2.1.5 Perkembangan Kreditan Usaha Rakyat di Indonesia

Hingga bulan September 2014 ini, bank nasional yang menyalurkan KUR

sebanyak 7 (tujuh) bank yaitu Bank Nasional Indonesia (BNI), Bank Rakyat

Indonesia (BRI), Bank Mandiri, Bank Tabungan Negara (BTN), Bank Bukopin,

Bank Syariah Mandiri (BSM) dan Bank Negara Indonesia Syariah (BNI Syariah).

Bank BRI adalah penyalur KUR terbesar dengan total plafond mencapai Rp.

110,06 triliun. Selain sektor ritel BRI juga menyalurkan KUR di sektor mikro

yang masing-masing plafondnya sebesar Rp. 20,09 triliun dan Rp. 89,97 triliun,

debiturnya 114.591 UMK dan 10.901.101 UMK, rata-rata kredit Rp. 175,4

juta/debitur dan Rp. 8,3 juta/debitur, serta NPL penyaluran masing-masing 3,4%

dan 2,0%. Menduduki peringkat kedua yaitu Bank Mandiri dengan total plafond

sebesar Rp. 16,85 triliun, debiturnya sebanyak 382.124 UMK, dengan rata-rata

kredit Rp. 44,1 juta/debitur serta nilai NPL sebesar 3,9%. Di urutan ketiga adalah

BNI dengan total plafond sebesar Rp. 15,23 triliun, debiturnya sebanyak 215.178

UMK, dengan rata-rata kredit Rp. 70,8 juta/debitur serta nilai NPL sebesar 3,8%.

Selanjutnya berturut-turut yaitu BTN dengan plafond Rp. 4,56 triliun, BSM

dengan plafond Rp. 3,87 triliun, Bank Bukopin dengan plafond 1,81 triliun dan

BNI Syariah dengan plafond Rp. 306.019 miliar. Secara keseluruhan, nilai Non

Performing Loan (NPL) penyaluran KUR oleh bank pelaksana ini masih dibawah

5% yaitu sebesar 3,6%. Diharapkan pada periode-periode berikutnya nilai NPL

pada bank yang masih di atas 5% bisa turun sehingga penyalurannya lebih tepat

Tabel 2.1 Realisasi dan NPL Penyaluran KUR Bank Nasional (30 September 2014)

NO BANK

REALISASI PENYALURAN KUR

NPL (%) Plafond

(Rp juta)

Outstanding

(Rp juta) Debitur

Rata-rata Kredit (Rp juta)

1 BNI 15,238,602 3,478,169 215,178 70.8 3.8

2 BRI (KUR Ritel) 20,094,974 7,616,531 114,591 175.4 3.4

3 BRI (KUR Mikro) 89,971,641 23,226,308 10,901,101 8.3 2.0

4 BANK MANDIRI 16,857,192 6,654,876 382,124 44.1 3.9

5 BTN 4,567,269 1,715,613 25,104 181.9 11.9

6 BUKOPIN 1,810,662 528,715 12,114 149.5 5.4

7 BSM 3,871,659 1,278,982 59,164 65.4 20.0

8 BNI SYARIAH 306,019 140,676 1,376 222.4 2.9

TOTAL 152,718,020 44,639,870 11,710,752 13.0 3.6 Sumber : Komite Kredit Usaha Rakyat (KUR) Nasional, 2014

Dilihat dari sisi sektor ekonomi hingga Bulan September 2014,

penyaluran KUR oleh Bank Pelaksana masih didominasi oleh sektor

perdagangan. Penyaluran disektor ini mencapai Rp. 95,1 triliun dengan jumlah

debitur UMKMK sebesar 7,81 juta debitur. Sektor pertanian menjadi sektor

kedua yang terbesar menyerap KUR dari bank pelaksana yaitu sebesar Rp. 29,41

triliun dengan jumlah debitur mencapai 1,92 juta debitur, dan diikuti oleh

Tabel 2.2 Realisasi KUR Menurut Sektor Ekonomi (30 September 2014)

NO SEKTOR EKONOMI

TOTAL Plafon

(Rp juta)

Outstanding

(Rp juta) Debitur

1 Pertanian 29,419,457 10,728,385 1,927,170

2 Perikanan 921,816 193,257 16,511

3 Pertambangan 140,452 57,451 4,879

4 Industri pengolahan 4,708,579 1,706,453 259,850

5 Listrik, gas dan air 88,899 35,227 3,148

6 Konstruksi 2,170,757 513,534 13,042

7 Perdagangan 95,194,082 29,380,391 7,814,392

8 Penyediaan akomodasi 1,225,043 339,625 48,973

9 Transportasi 2,239,404 925,295 62,467

10 Perantara keuangan 1,140,894 282,723 7,620

11 usaha persewaan 8,245,066 3,149,407 443,321

12 Adm. Pemerintahan 59,386 36,321 3,440

13 Jasa pendidikan 95,706 22,732 747

14 Jasa kesehatan 413,915 97,663 3,406

15 Jasa kemasyarakatan 4,644,406 1,044,513 116,355

16 Jasa perorangan 163,339 44,676 1,303

17 Badan internasional 75 - 1

18 Lainnya 17,445,724 1,789,336 1,180,218

Total 168,317,001 50,346,989 11,906,844

Dari sebaran wilayahnya, penyerapan KUR masih terkonsentrasi di Pulau

Jawa. Provinsi Jawa Tengah dan Jawa Timur dengan plafond masing-masing Rp.

27,01 triliun dan Rp. 25,6 triliun. Jawa Tengah masih merupakan provinsi

terbesar yang menyerap KUR dari Bank Pelaksana. Diharapkan dengan adanya

Tabel 2.3 Realisasi KUR Menurut Propinsi (30 September 2014)

NO PROVINSI

TOTAL TOTAL

(Rp juta)

Outstanding

(Rp juta) Debitur

1 NANGGROE ACEH

DARUSSALAM 2,615,992 690,957 184,427

2 SUMATERA UTARA 8,269,326 2,763,994 482,065

3 SUMATERA BARAT 5,400,996 1,740,472 283,926

4 RIAU 4,624,015 1,575,708 194,101

5 JAMBI 2,675,048 786,409 156,502

6 SUMATERA SELATAN 6,002,537 2,182,423 217,814

7 BENGKULU 1,232,813 373,736 90,000

8 LAMPUNG 3,736,831 1,055,471 284,164

9 KEPULAUAN RIAU 1,175,382 409,845 41,769

10 BANGKA BELITUNG 600,415 202,535 37,287

11 DKI JAKARTA 7,712,991 2,191,743 281,466

12 JAWA BARAT 21,792,116 6,214,639 1,713,681

13 JAWA TENGAH 27,011,330 7,269,075 2,762,851

14 D.I. YOGYAKARTA 3,406,766 1,038,859 306,905

15 JAWA TIMUR 25,613,923 7,045,469 2,092,546

16 BANTEN 3,487,919 977,848 196,275

17 BALI 3,756,490 1,182,243 273,409

18 NTB 2,180,198 645,899 185,582

19 NTT 1,798,312 537,284 120,964

20 KALIMANTAN BARAT 3,732,015 1,733,428 133,952

21 KALIMANTAN TENGAH 2,541,859 890,251 115,454

22 KALIMANTAN SELATAN 4,100,988 1,493,819 223,104

23 KALIMANTAN TIMUR 4,224,612 1,419,15