LAMPIRAN 1

Daftar Populasi dan Sampel Perusahaan Jasa Sektor Keuangan

Sub Sektor Bank

Kode Nama Perusahaan Kriteria Sampel

1 2 3 AGRO Bank Rakyat Indonesia Agro Naga Tbk

d.h Bank Agro Niaga

1 AGRS Bank Agris Tbk

d.h Bank Finconesia

X X

ARTO Bank Artos Indonesia Tbk X X

BABP Bank MNC Internasional Tbk d.h ICB Bumiputera Tbk

d.h Bank Bumiputera Indonesia Tbk

2

BACA Bank Capital Indonesia Tbk 3

BBCA Bank Central Asia Tbk 4

BBHI Bank Harda Internasional Tbk X X

BBKP Bank Bukopin Tbk 5

BBMD Bank Mestika Dharma Tbk X X

BBNI Bank Negara Indonesia (Persero) Tbk 6

BBNP Bank Nusantara Parahyangan Tbk 7

BBRI Bank Rakyat Indonesia (Persero) Tbk 8

BBTN Bank Tabungan Negara (Persero) Tbk 9

BBYB Bank Yudha Bhakti Tbk X X

BCIC Bank J Trust Indonesia Tbk d.h Bank Mutiara Tbk d.h Bank Century Tbk

d.h Bank Century Intervest Corp Tbk/ Bank CIC Tbk

10

BDMN Bank Danamon Indonesia Tbk 11

BEKS Bank Pundi Indonesia Tbk

d.h Bank Eksekutif Internasional Tbk

12

BGTB Bank Ganesha Tbk X X

BINA Bank Ina Perdana Tbk X X

BJBR Bank Jabar Banten Tbk 13

BJTM Bank Pembangunan Daerah Jawa Timur Tbk

X X

BKSW Bank QNB Indonesia Tbk d.h Bank QNB Kesawan Tbk d.h Bank Kesawan Tbk

Lanjutan Lampiran 1

Kode Nama perusahaan Kriteria Sampel

1 2 3

BMAS Bank Maspion Indonesia Tbk X X

BMRI Bank Mandiri (Persero) Tbk 15

BNBA Bank Bumi Arta Tbk 16

BNGA Bank CIMB Niaga Tbk d.h Bank Niaga Tbk

17 BNII Bank Maybank Indonesia Tbk

d.h BII Maybank Tbk

d.h Bank Internasional Indonesia Tbk

18

BNLI Bank Permata Tbk d.h Bank Bali

19 BSIM Bank Sinar Mas Tbk

d.h Bank Shinta Indonesia

20 BSWD Bank of India Indonesia Tbk

d.h Bank Swadesi Tbk

21

BTPN Bank Tabungan Pensiunan Nasional Tbk 22

BVIC Bank Victoria International Tbk 23

DNAR Bank Dinar Indonesia Tbk d.h Bank Liman International

X X

INPC Bank Artha Graha International Tbk d.h Bank Interpacific Tbk

24

MAYA Bank Mayapada International Tbk 25

MCOR Bank Windu Kentjana International Tbk d.h Bank Multicor InternationalTbk

26

MEGA Bank Mega Tbk 27

NAGA Bank Mitraniaga Tbk X X

NISP Bank OCBC NISP Tbk d.h Bank NISP Tbk

28 NOBU Bank Nationalnobu Tbk

d.h Bank Alfindo Sejahtera

X X

PNBN Bank Pan Indonesia Tbk 29

PNBS Bank Panin Syariah Tbk d.h Bank Harta

X X

SDRA Bank Woori Saudara Indonesia 1906 Tbk d.h Bank Himpunan Saudara 1906 Tbk

LAMPIRAN 2

Capital Buffer Perbankan Tahun 2012-2015

NO. KODE BANK BUFF (%)

2012 2013 2014 2015

1 AGRO 6,80 13,60 11,06 14,12

2 BABP 3,21 5,09 9,79 9,83

3 BACA 10,00 12,13 8,43 9,70

4 BBCA 6,20 7,70 8,90 10,70

5 BBKP 8,34 7,10 6,20 5,56

6 BBNI 8,67 7,09 8,22 11,50

7 BBNP 4,17 7,75 8,55 10,07

8 BBRI 8,95 8,99 10,31 12,59

9 BBTN 9,69 7,62 6,64 8,97

10 BCIC 2,09 6,03 5,48 7,49

11 BDMN 10,90 9,90 9,80 11,70

12 BEKS 5,27 3,56 2,05 0,02

13 BJBR 10,11 8,51 8,08 7,85

14 BKSW 19,76 10,74 7,10 8,18

15 BMRI 7,48 6,93 8,60 10,60

16 BNBA 11,18 8,99 7,07 17,57

17 BNGA 7,16 7,36 7,58 8,28

18 BNII 4,83 4,74 7,76 7,17

19 BNLI 7,86 6,28 5,60 7,00

20 BSIM 10,09 13,82 10,38 6,37

21 BSWD 13,10 7,26 7,39 15,85

22 BTPN 13,50 15,10 15,20 15,80

23 BVIC 9,96 9,95 10,35 11,30

24 INPC 8,45 9,31 7,95 7,20

25 MAYA 2,93 6,07 2,25 4,97

26 MCOR 7,36 2,68 17,15 13,50

27 MEGA 8,83 7,74 7,23 14,85

28 NISP 8,49 11,28 10,74 9,32

29 PNBN 6,67 7,32 9,30 12,13

LAMPIRAN 3

Return on Equity Perbankan Tahun 2012-2015

NO. KODE BANK ROE (%)

2012 2013 2014 2015

1 AGRO 8,879913 6,315478 6,640126 5,951726

2 BABP 0,145131 -10,6507 -4,423884 0,478748

3 BACA 7,253705 7,776893 7,707545 8,62176

4 BBCA 22,5789 22,87108 21,80493 20,12385

5 BBKP 16,71003 15,24664 9,888334 12,79363

6 BBNI 16,19299 19,01423 17,74606 11,65379

7 BBNP 12,91928 9,999449 8,481848 5,593257

8 BBRI 28,80152 26,8354 24,79582 22,46237

9 BBTN 13,26977 13,51562 9,352812 13,35498

10 BCIC 11,70429 -82,6185 -66,43994 -67,7261

11 BDMN 14,32847 13,31349 8,218213 7,216133

12 BEKS 7,163887 12,748 -18,64003 -106,595

13 BJBR 19,85914 20,48724 15,81163 17,80231

14 BKSW -3,41792 0,305427 5,365292 6,437053

15 BMRI 21,17813 21,20713 19,70039 17,70196

16 BNBA 10,93119 9,95707 8,607301 4,615648

17 BNGA 18,83155 16,65689 8,239334 2,337836

18 BNII 13,29221 13,04517 4,98195 7,263816

19 BNLI 10,94897 12,25234 9,294385 1,313528

20 BSIM 12,4839 8,036227 4,896537 5,045576

21 BSWD 14,7139 17,91646 19,12579 -4,0065

22 BTPN 25,58837 21,50918 16,14028 12,90955

23 BVIC 13,99211 15,02654 6,006209 4,450653

24 INPC 6,883144 8,607588 4,175985 2,577727

25 MAYA 14,2647 16,21775 15,4358 14,22094

26 MCOR 12,69824 7,62744 4,332316 4,765967

27 MEGA 21,98627 8,491024 8,149211 9,143006

28 NISP 10,22687 8,43969 8,914872 9,145106

29 PNBN 13,54582 12,7813 11,25038 5,089918

LAMPIRAN 4

Non Performing Loan Perbankan Tahun 2012-2015

NO. KODE BANK NPL (%)

2012 2013 2014 2015

1 AGRO 3,68 2,27 2,02 1,90

2 BABP 5,78 4,88 5,88 2,97

3 BACA 2,11 0,37 0,34 0,79

4 BBCA 0,40 0,40 0,60 0,70

5 BBKP 2,83 2,78 2,25 2,66

6 BBNI 2,84 2,17 1,96 2,70

7 BBNP 0,58 0,45 1,41 3,98

8 BBRI 1,78 1,55 1,69 2,02

9 BBTN 4,09 4,05 4,01 3,42

10 BCIC 3,90 12,28 12,24 3,71

11 BDMN 2,30 1,90 2,30 3,00

12 BEKS 9,95 6,75 6,94 5,94

13 BJBR 2,07 2,83 4,15 2,91

14 BKSW 0,73 0,23 0,31 2,59

15 BMRI 1,74 1,60 1,66 2,29

16 BNBA 0,63 0,21 0,25 0,78

17 BNGA 2,29 2,23 3,90 3,74

18 BNII 1,70 2,11 2,23 3,67

19 BNLI 1,37 1,04 1,70 2,70

20 BSIM 3,18 2,50 3,00 3,95

21 BSWD 1,40 1,59 1,17 8,90

22 BTPN 0,60 0,70 0,70 0,70

23 BVIC 2,24 0,70 3,52 4,48

24 INPC 0,80 1,76 1,69 1,25

25 MAYA 3,02 1,04 1,46 2,52

26 MCOR 1,98 1,69 2,71 1,98

27 MEGA 2,09 2,18 2,09 2,81

28 NISP 0,91 0,73 1,34 1,30

29 PNBN 1,69 2,13 2,01 2,44

LAMPIRAN 5

Lag of Capital Buffer Perbankan Tahun 2012-2015

NO. KODE BANK BUFFt-1 (%)

2012 2013 2014 2015

1 AGRO 8,39 6,80 13,60 11,06

2 BABP 2,12 3,21 5,09 9,79

3 BACA 13,58 10,00 12,13 8,43

4 BBCA 4,70 6,20 7,70 8,90

5 BBKP 4,71 8,34 7,10 6,20

6 BBNI 9,63 8,67 7,09 8,22

7 BBNP 5,45 4,17 7,75 8,55

8 BBRI 6,96 8,95 8,99 10,31

9 BBTN 7,03 9,69 7,62 6,64

10 BCIC 1,41 2,09 6,03 5,48

11 BDMN 9,60 10,90 9,90 9,80

12 BEKS 4,02 5,27 3,56 2,05

13 BJBR 10,36 10,11 8,51 8,08

14 BKSW 37,75 19,76 10,74 7,10

15 BMRI 7,34 7,48 6,93 8,60

16 BNBA 11,96 11,18 8,99 7,07

17 BNGA 5,16 7,16 7,36 7,58

18 BNII 3,83 4,83 4,74 7,76

19 BNLI 6,07 7,86 6,28 5,60

20 BSIM 13,82 10,09 13,82 10,38

21 BSWD 15,19 13,10 7,26 7,39

22 BTPN 12,50 13,50 15,10 15,20

23 BVIC 6,86 9,96 9,95 10,35

24 INPC 4,65 8,45 9,31 7,95

25 MAYA 6,68 2,93 6,07 2,25

26 MCOR 3,67 7,36 2,68 17,15

27 MEGA 3,86 8,83 7,74 7,23

28 NISP 5,75 8,49 11,28 10,74

29 PNBN 9,50 6,67 7,32 9,30

LAMPIRAN 6

Loans to Total Assets Perbankan Tahun 2012-2015

NO. KODE BANK LOTA (%)

2012 2013 2014 2015

1 AGRO 62,6481 72,1499 73,4871 72,2640

2 BABP 67,8396 65,8713 64,9880 58,0643

3 BACA 49,9740 52,4324 51,2050 49,7432

4 BBCA 57,9642 62,8541 62,6519 65,2188

5 BBKP 67,8870 68,6342 68,7438 68,7348

6 BBNI 60,2281 64,8221 66,6441 64,1188

7 BBNP 71,6570 70,7639 70,8764 75,2074

8 BBRI 65,6598 71,6091 63,6792 66,1518

9 BBTN 67,4825 70,4323 73,5022 74,3458

10 BCIC 73,1495 76,3703 61,8202 71,0526

11 BDMN 74,8329 73,4428 71,0123 68,7914

12 BEKS 73,5917 75,4787 72,7609 69,2902

13 BJBR 54,1110 68,9171 71,2051 68,1954

14 BKSW 68,2270 74,1781 72,4298 80,7073

15 BMRI 61,1735 64,4435 61,9823 65,4303

16 BNBA 64,3304 69,8876 68,5749 65,6969

17 BNGA 89,8407 80,5895 67,3282 60,8749

18 BNII 69,8410 72,5668 74,1474 71,3929

19 BNLI 71,0978 71,3779 70,8853 68,8973

20 BSIM 84,8786 79,2039 79,7112 80,2231

21 BSWD 72,2737 71,3433 60,7124 59,0193

22 BTPN 65,7370 66,1460 69,2701 72,2947

23 BVIC 52,8185 57,7336 57,3168 55,1586

24 INPC 73,9934 72,4028 72,5322 68,1256

25 MAYA 71,1631 73,5971 71,8452 72,3821

26 MCOR 69,6442 69,2652 70,7141 71,9678

27 MEGA 43,5930 45,4440 50,4836 47,4870

28 NISP 66,8380 65,6005 66,3006 71,2805

29 PNBN 61,4829 62,7757 64,8428 64,2985

LAMPIRAN 7

Bank Size Perbankan Tahun 2012-2015

NO. KODE BANK SIZE (%)

2012 2013 2014 2015

1 AGRO 22,11955 22,35764 22,57773 22,84726

2 BABP 15,82155 15,91533 16,05948 16,31177

3 BACA 15,55003 15,78113 16,04042 16,31360

4 BBCA 13,00131 13,11604 13,22340 13,29526

5 BBKP 11,09270 11,14829 11,27787 11,45495

6 BBNI 12,71681 12,86529 12,93982 13,13941

7 BBNP 15,92113 16,11667 16,06352 15,96880

8 BBRI 13,22010 13,34727 13,59484 13,68589

9 BBTN 11,62401 11,78425 11,88160 12,05413

10 BCIC 16,53944 16,49489 16,35624 16,39448

11 BDMN 11,95627 12,12453 12,18496 12,14450

12 BEKS 15,85451 16,01210 16,01726 15,60179

13 BJBR 18,07595 18,07760 18,14442 18,30074

14 BKSW 15,35123 16,21806 16,85234 17,06424

15 BMRI 20,27011 20,41279 20,56666 20,62902

16 BNBA 15,06355 15,21316 15,45556 15,69761

17 BNGA 19,10081 19,20397 19,26725 19,29134

18 BNII 18,56828 18,76144 18,78091 18,87569

19 BNLI 18,69679 18,92650 19,03778 19,02330

20 BSIM 16,53364 16,67470 16,87232 17,14301

21 BSWD 14,74797 15,09682 15,46429 15,62175

22 BTPN 17,89457 18,05975 18,13379 18,21045

23 BVIC 16,47946 16,76798 16,87726 16,96185

24 INPC 16,83880 16,86971 16,97093 17,03915

25 MAYA 16,65847 16,99472 17,40443 17,67215

26 MCOR 15,68695 15,88455 16,09479 16,12697

27 MEGA 11,03342 11,10339 11,10619 11,13057

28 NISP 18,18675 18,39547 18,45132 18,60700

29 PNBN 11,91216 12,00879 12,05896 12,11790

LAMPIRAN 8

Data Sebelum Transformasi

BUFF ROE NPL BUFFt-1 LOTA SIZE

6,80 8,879913 3,68 8,39 62,65 22,11955

3,21 0,145131 5,78 2,12 67,84 29,63706

10,00 7,253705 2,11 13,58 49,97 15,55003

6,20 22,5789 0,40 4,70 57,96 13,00131

8,34 16,71003 2,83 4,71 67,89 11,09270

8,67 16,19299 2,84 9,63 60,23 12,71681

4,17 12,91928 0,58 5,45 71,66 15,92113

8,95 28,80152 1,78 6,96 65,66 13,22010

9,69 13,26977 4,09 7,03 67,48 11,62401

2,09 11,70429 3,90 1,41 73,15 16,53944

10,90 14,32847 2,30 9,60 74,83 11,95627

5,27 7,163887 9,95 4,02 73,59 15,85451

10,11 19,85914 2,07 10,36 54,11 18,07595

19,76 -3,41792 0,73 37,75 68,23 15,35123

7,48 21,17813 1,74 7,34 61,17 20,27011

11,18 10,93119 0,63 11,96 64,33 15,06355

7,16 18,83155 2,29 5,16 89,84 19,10081

4,83 13,29221 1,70 3,83 69,84 18,56828

7,86 10,94897 1,37 6,07 71,10 18,69679

10,09 12,4839 3,18 13,82 84,88 16,53364

13,10 14,7139 1,40 15,19 72,27 14,74797

13,50 25,58837 0,60 12,50 65,74 17,89457

9,96 13,99211 2,24 6,86 52,82 16,47946

8,45 6,883144 0,80 4,65 73,99 16,83880

2,93 14,2647 3,02 6,68 71,16 16,65847

7,36 12,69824 1,98 3,67 69,64 15,68695

8,83 21,98627 2,09 3,86 43,59 11,03342

8,49 10,22687 0,91 5,75 66,84 18,18675

6,67 13,54582 1,69 9,50 61,48 11,91216

2,35 22,09292 1,99 5,38 216,50 14,69252

13,60 6,315478 2,27 6,80 72,15 22,35764

5,09 -10,6507 4,88 3,21 65,87 15,91533

12,13 7,776893 0,37 10,00 52,43 15,78113

7,70 22,87108 0,40 6,20 62,85 13,11604

7,10 15,24664 2,78 8,34 68,63 11,14829

7,09 19,01423 2,17 8,67 64,82 12,86529

7,75 9,999449 0,45 4,17 70,76 16,11667

Lanjutan Lampiran 8

BUFF ROE NPL BUFFt-1 LOTA SIZE

7,62 13,51562 4,05 9,69 70,43 11,78425

6,03 -82,6185 12,28 2,09 76,37 16,49489

9,90 13,31349 1,90 10,90 73,44 12,12453

3,56 12,748 6,75 5,27 75,48 16,01210

8,51 20,48724 2,83 10,11 68,92 18,07760

10,74 0,305427 0,23 19,76 74,18 16,21806

6,93 21,20713 1,60 7,48 64,44 20,41279

8,99 9,95707 0,21 11,18 69,89 15,21316

7,36 16,65689 2,23 7,16 80,59 19,20397

4,74 13,04517 2,11 4,83 72,57 18,76144

6,28 12,25234 1,04 7,86 71,38 18,92650

13,82 8,036227 2,50 10,09 79,20 16,67470

7,26 17,91646 1,59 13,10 71,34 15,09682

15,10 21,50918 0,70 13,50 66,15 18,05975

9,95 15,02654 0,70 9,96 57,73 16,76798

9,31 8,607588 1,76 8,45 72,40 16,86971

6,07 16,21775 1,04 2,93 73,60 16,99472

2,68 7,62744 1,69 7,36 69,27 15,88455

7,74 8,491024 2,18 8,83 45,44 11,10339

11,28 8,43969 0,73 8,49 65,60 18,39547

7,32 12,7813 2,13 6,67 62,78 12,00879

19,91 21,40113 0,48 2,35 79,04 15,64358

11,06 6,640126 2,02 13,60 73,49 22,57773

9,79 -4,42388 5,88 5,09 64,99 16,05948

8,43 7,707545 0,34 12,13 51,20 16,04042

8,90 21,80493 0,60 7,70 62,65 13,22340

6,20 9,888334 2,25 7,10 68,74 11,27787

8,22 17,74606 1,96 7,09 66,64 12,93982

8,55 8,481848 1,41 7,75 70,88 16,06352

10,31 24,79582 1,69 8,99 63,68 13,59484

6,64 9,352812 4,01 7,62 73,50 11,88160

5,48 -66,4399 12,24 6,03 61,82 16,35624

9,80 8,218213 2,30 9,90 71,01 12,18496

2,05 -18,64 6,94 3,56 72,76 16,01726

8,08 15,81163 4,15 8,51 71,21 18,14442

7,10 5,365292 0,31 10,74 72,43 16,85234

8,60 19,70039 1,66 6,93 61,98 20,56666

7,07 8,607301 0,25 8,99 68,57 15,45556

Lanjutan Lampiran 8

BUFF ROE NPL BUFFt-1 LOTA SIZE

7,76 4,98195 2,23 4,74 74,15 18,78091

5,60 9,294385 1,70 6,28 70,89 19,03778

10,38 4,896537 3,00 13,82 79,71 16,87232

7,39 19,12579 1,17 7,26 60,71 15,46429

15,20 16,14028 0,70 15,10 69,27 18,13379

10,35 6,006209 3,52 9,95 57,32 16,87726

7,95 4,175985 1,69 9,31 72,53 16,97093

2,25 15,4358 1,46 6,07 71,85 17,40443

17,15 4,332316 2,71 2,68 70,71 16,09479

7,23 8,149211 2,09 7,74 50,48 11,10619

10,74 8,914872 1,34 11,28 66,30 18,45132

9,30 11,25038 2,01 7,32 64,84 12,05896

13,71 3,536466 2,51 19,91 68,81 16,61479

14,12 5,951726 1,90 11,06 72,26 22,84726

9,83 0,478748 2,97 9,79 58,06 16,31177

9,70 8,62176 0,79 8,43 49,74 16,31360

10,70 20,12385 0,70 8,90 65,22 13,29526

5,56 12,79363 2,66 6,20 68,73 11,45495

11,50 11,65379 2,70 8,22 64,12 13,13941

10,07 5,593257 3,98 8,55 75,21 15,96880

12,59 22,46237 2,02 10,31 66,15 13,68589

8,97 13,35498 3,42 6,64 74,35 12,05413

7,49 -67,7261 3,71 5,48 71,05 16,39448

11,70 7,216133 3,00 9,80 68,79 12,14450

0,02 -106,595 5,94 2,05 69,29 15,60179

7,85 17,80231 2,91 8,08 68,20 18,30074

8,18 6,437053 2,59 7,10 80,71 17,06424

10,60 17,70196 2,29 8,60 65,43 20,62902

17,57 4,615648 0,78 7,07 65,70 15,69761

8,28 2,337836 3,74 7,58 60,87 19,29134

7,17 7,263816 3,67 7,76 71,39 18,87569

7,00 1,313528 2,70 5,60 68,90 19,02330

6,37 5,045576 3,95 10,38 80,22 17,14301

15,85 -4,0065 8,90 7,39 59,02 15,62175

15,80 12,90955 0,70 15,20 72,29 18,21045

11,30 4,450653 4,48 10,35 55,16 16,96185

7,20 2,577727 1,25 7,95 68,13 17,03915

4,97 14,22094 2,52 2,25 72,38 17,67215

Lanjutan Lampiran 8

BUFF ROE NPL BUFFt-1 LOTA SIZE

14,85 9,143006 2,81 7,23 47,49 11,13057

9,32 9,145106 1,30 10,74 71,28 18,60700

12,13 5,089918 2,44 9,30 64,30 12,11790

10,82 6,412825 1,98 13,71 68,81 16,81222

LAMPIRAN 9 Data Setelah Transformasi Transformasi Data Outliers

BUFF ROE NPL BUFFt-1 LOTA SIZE

1,916923 2,183792 1,302913 2,127041 4,137534 22,11955

2,302585 1,981512 0,746688 2,608598 3,911504 15,55003

1,824549 3,117016 -0,91629 1,547563 4,059826 13,00131

2,121063 2,816009 1,040277 1,549688 4,217845 11,09270

2,159869 2,784579 1,043804 2,264883 4,098139 12,71681

1,427916 2,55872 -0,54473 1,695616 4,271891 15,92113

2,191654 3,360428 0,576613 1,940179 4,184487 13,22010

2,271094 2,585489 1,408545 1,950187 4,211868 11,62401

2,388763 2,662249 0,832909 2,261763 4,315258 11,95627

1,66203 1,969053 2,297573 1,391282 4,298532 15,85451

2,313525 2,988664 0,727549 2,337952 3,991038 18,07595

2,012233 3,052969 0,553885 1,993339 4,113714 20,27011

2,414126 2,39162 -0,46204 2,481568 4,164033 15,06355

1,96851 2,935534 0,828552 1,640937 4,498039 19,10081

1,574846 2,587178 0,530628 1,342865 4,246221 18,56828

2,061787 2,393245 0,314811 1,803359 4,264056 18,69679

2,311545 2,524439 1,156881 2,626117 4,441222 16,53364

2,572612 2,688793 0,336472 2,720637 4,280461 14,74797

2,60269 3,242138 -0,51083 2,525729 4,185662 17,89457

2,298577 2,638494 0,806476 1,925707 3,966862 16,47946

2,134166 1,929075 -0,22314 1,536867 4,303976 16,83880

1,99606 2,541463 0,683097 1,300192 4,243399 15,68695

2,138889 2,325019 -0,09431 1,7492 4,202271 18,18675

1,89762 2,606078 0,524729 2,251292 4,11876 11,91216

2,61007 1,843004 0,81978 1,916923 4,278746 22,35764

1,627278 2,365626 1,585145 1,166271 4,187703 15,91533

2,495682 2,051157 -0,99425 2,302585 3,959524 15,78113

Lanjutan Lampiran 9

BUFF ROE NPL BUFFt-1 LOTA SIZE

1,960095 2,724359 1,022451 2,121063 4,228791 11,14829

1,958685 2,945188 0,774727 2,159869 4,171647 12,86529

2,047693 2,30253 -0,79851 1,427916 4,25935 16,11667

2,196113 3,289722 0,438255 2,191654 4,271222 13,34727

2,030776 2,603846 1,398717 2,271094 4,254651 11,78425

2,292535 2,588778 0,641854 2,388763 4,296507 12,12453

1,269761 2,545374 1,909543 1,66203 4,323851 16,01210

2,141242 3,019802 1,040277 2,313525 4,232904 18,07760

1,93586 3,054337 0,470004 2,012233 4,165789 20,41279

1,99606 2,812824 0,802002 1,96851 4,389369 19,20397

1,556037 2,568418 0,746688 1,574846 4,284508 18,76144

1,83737 2,505717 0,039221 2,061787 4,267989 18,92650

2,626117 2,08396 0,916291 2,311545 4,372025 16,67470

1,98238 2,88572 0,463734 2,572612 4,267504 15,09682

2,714695 3,06848 -0,35667 2,60269 4,191864 18,05975

2,297573 2,709818 -0,35667 2,298577 4,05584 16,76798

2,231089 2,152644 0,565314 2,134166 4,282245 16,86971

1,803359 2,786106 0,039221 1,075002 4,298605 16,99472

2,423031 2,132946 -0,31471 2,138889 4,183583 18,39547

1,99061 2,547983 0,756122 1,89762 4,139568 12,00879

2,403335 1,893131 0,703098 2,61007 4,29711 22,57773

2,281361 1,487018 1,771557 1,627278 4,174203 16,05948

2,131797 2,0422 -1,07881 2,495682 3,935837 16,04042

2,186051 3,082136 -0,51083 2,04122 4,137595 13,22340

1,824549 2,291356 0,81093 1,960095 4,230386 11,27787

2,10657 2,876163 0,672944 1,958685 4,199367 12,93982

2,145931 2,137928 0,34359 2,047693 4,260938 16,06352

2,333114 3,210675 0,524729 2,196113 4,153858 13,59484

1,893112 2,235677 1,388791 2,030776 4,297316 11,88160

2,282382 2,106353 0,832909 2,292535 4,262853 12,18496

2,089392 2,760746 1,423108 2,141242 4,265564 18,14442

1,960095 1,679951 -1,17118 2,373975 4,282618 16,85234

2,151762 2,980638 0,506818 1,93586 4,126849 20,56666

2,025513 2,108919 1,360977 1,99606 4,209579 19,26725

2,048982 1,605821 0,802002 1,556037 4,306055 18,78091

1,722767 2,229411 0,530628 1,83737 4,261063 19,03778

2,339881 1,588528 1,098612 2,626117 4,378409 16,87232

2,000128 2,951038 0,157004 1,98238 4,106148 15,46429

Lanjutan Lampiran 9

BUFF ROE NPL BUFFt-1 LOTA SIZE

2,336987 1,792794 1,258461 2,297573 4,048595 16,87726

2,073172 1,42935 0,524729 2,231089 4,284031 16,97093

1,978239 2,097921 0,737164 2,046402 3,921649 11,10619

2,373975 2,187721 0,29267 2,423031 4,194198 18,45132

2,230014 2,420402 0,698135 1,99061 4,171966 12,05896

2,618125 1,263128 0,920283 2,991222 4,231282 16,61479

2,647592 1,783681 0,641854 2,403335 4,280326 22,84726

2,370244 3,001906 -0,35667 2,186051 4,177748 13,29526

1,715598 2,548947 0,978326 1,824549 4,230256 11,45495

2,442347 2,455631 0,993252 2,10657 4,160738 13,13941

2,309561 1,721562 1,381282 2,145931 4,32025 15,96880

2,532903 3,111841 0,703098 2,333114 4,191953 13,68589

2,193886 2,591889 1,229641 1,893112 4,308727 12,05413

2,459589 1,976319 1,098612 2,282382 4,231078 12,14450

2,060514 2,879328 1,068153 2,089392 4,222377 18,30074

2,101692 1,862071 0,951658 1,960095 4,390829 17,06424

2,360854 2,873675 0,828552 2,151762 4,180986 20,62902

2,866193 1,529452 -0,24846 1,95586 4,185052 15,69761

2,113843 0,849226 1,319086 2,025513 4,10882 19,29134

1,969906 1,982905 1,300192 2,048982 4,268198 18,87569

1,851599 1,618512 1,373716 2,339881 4,384812 17,14301

2,76317 1,387918 2,186051 2,000128 4,077864 15,62175

2,76001 2,557967 -0,35667 2,721295 4,280751 18,21045

2,424803 1,493051 1,499623 2,336987 4,010212 16,96185

1,974081 0,946908 0,223144 2,073172 4,221352 17,03915

2,60269 1,5615 0,683097 2,841998 4,276219 16,12697

2,232163 2,213219 0,262364 2,373975 4,266623 18,60700

2,495682 1,627262 0,891998 2,230014 4,163536 12,11790

LAMPIRAN 10

Uji Normalitas dengan Uji Jarque-Bera Sebelum Transformasi Data Outlier

LAMPIRAN 11

Uji Normalitas dengan Uji Jarque-Bera Setelah Transformasi Data Outlier

LAMPIRAN 12

Uji Multikolinearitas dengan Matriks Korelasi

ROE NPL BUFFT_1 LOTA SIZE

LAMPIRAN 13

Uji Heteroskedastisitas dengan Uji Glejser

Heteroskedasticity Test: Glejser

F-statistic 1.201092 Prob. F(5,90) 0.3151 Obs*R-squared 6.005120 Prob. Chi-Square(5) 0.3057 Scaled explained SS 6.002474 Prob. Chi-Square(5) 0.3060

Test Equation:

Dependent Variable: ARESID Method: Least Squares Date: 02/22/17 Time: 07:15 Sample: 1 96

Included observations: 96

Variable Coefficient Std. Error t-Statistic Prob.

C 0.275500 0.602320 0.457398 0.6485 ROE -0.059600 0.028484 -2.092407 0.0392 NPL -0.017141 0.022109 -0.775275 0.4402 BUFFT_1 -0.061521 0.040723 -1.510744 0.1344 LOTA 0.051585 0.141094 0.365605 0.7155 SIZE -0.001924 0.005238 -0.367225 0.7143

LAMPIRAN 14

Uji Autokorelasi dengan Uji Durbin-Watson

Log likelihood 4.370443 Hannan-Quinn criter. 0.161995 F-statistic 0.085928 Durbin-Watson stat 1.977689

Prob(F-statistic) 0.998899

LAMPIRAN 15

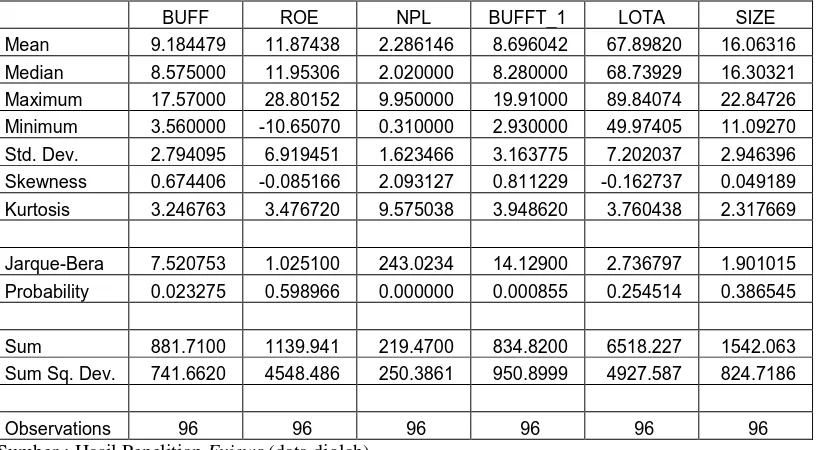

Statistik Deskriptif BUFF, ROE, NPL, BUFFt-1, LOTA, Size Perusahaan Perbankan di Indonesia

BUFF ROE NPL BUFFT_1 LOTA SIZE

Mean 9.184479 11.87438 2.286146 8.696042 67.89820 16.06316 Median 8.575000 11.95306 2.020000 8.280000 68.73929 16.30321 Maximum 17.57000 28.80152 9.950000 19.91000 89.84074 22.84726 Minimum 3.560000 -10.65070 0.310000 2.930000 49.97405 11.09270 Std. Dev. 2.794095 6.919451 1.623466 3.163775 7.202037 2.946396 Skewness 0.674406 -0.085166 2.093127 0.811229 -0.162737 0.049189 Kurtosis 3.246763 3.476720 9.575038 3.948620 3.760438 2.317669

Jarque-Bera 7.520753 1.025100 243.0234 14.12900 2.736797 1.901015 Probability 0.023275 0.598966 0.000000 0.000855 0.254514 0.386545

Sum 881.7100 1139.941 219.4700 834.8200 6518.227 1542.063 Sum Sq. Dev. 741.6620 4548.486 250.3861 950.8999 4927.587 824.7186

Observations 96 96 96 96 96 96

LAMPIRAN 16 Hasil dari Uji Chow Redundant Fixed Effects Tests

Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 0.835260 (23,67) 0.6771

LAMPIRAN 17

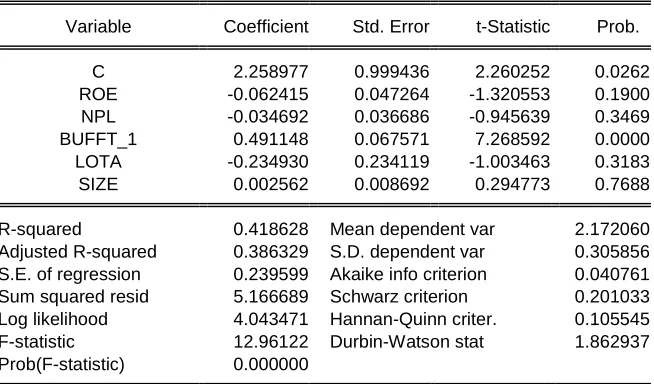

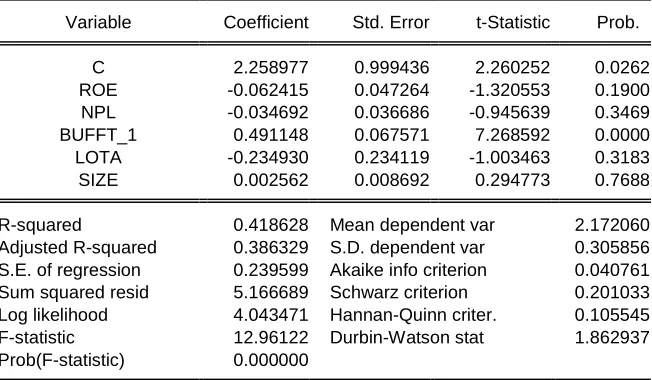

Common Effect Model (CEM)

Dependent Variable: BUFF Method: Panel Least Squares Date: 02/22/17 Time: 10:59 Sample: 2012 2015

Periods included: 4

Cross-sections included: 24

Total panel (balanced) observations: 96

Variable Coefficient Std. Error t-Statistic Prob.

C 2.258977 0.999436 2.260252 0.0262 ROE -0.062415 0.047264 -1.320553 0.1900 NPL -0.034692 0.036686 -0.945639 0.3469 BUFFT_1 0.491148 0.067571 7.268592 0.0000 LOTA -0.234930 0.234119 -1.003463 0.3183 SIZE 0.002562 0.008692 0.294773 0.7688

DAFTAR PUSTAKA

Buku:

Ajija, Shochrul R, Dyah W. Sari, Rahmat H. Setianto, dan Martha R. Primanti, 2011. Cara Cerdas Menguasai Eviews, Salemba Empat, Jakarta.

Gio, Prana Ugiana, 2015. Belajar Olah Data Dengan Eviews, USU Press, Medan Gujarati, Damodar N dan Porter Dawn C, 2012. Dasar-dasar Ekonometrika, Edisi 5,

Buku 2, Salemba Empat, Jakarta.

Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Mishkin, Frederick S dan Stanley G Eakins, 2006. Financial Market and Institutions, 5th edition, Addison Wesley.

Pratomo, Wahyu Ario dan Paidi Hidayat 2010. Pedoman Praktis Penggunaan Eviews dalam Ekonometrika, Edisi Kedua, USU Press, Medan.

Rose, Peter. S, 2002. Commercial Bank Management, McGraw-Hill, Boston.

Salvatore, Dominick, 2011. Managerial Economics Ekonomi Manajerial dalam Perekonomian Global, Edisi Kelima, Salemba Empat, Jakarta.

Veithzal, Rivai, 2007. Bank and Financial Institute Management, PT. Raja Grafindo Persada, Jakarta.

Wahyudi, Imam, Miranti Kartika Dewi, Fenny Rosmanita, Muhammad Budi Prasetyo, Niken Iwani Surya Putri dan Banu Muhammad Haidir. 2013. Manajemen Risiko Bank Islam, Salemba Empat, Jakarta.

Jurnal:

Ayuso, Juan, Daniel Pérez dan Jesús Saurina, 2002. ”The relationship between the Spanish Business Cycle and The Capital Buffers Held by Spanish Commercial and Savings Banks”, Banco de España — Servicio de Estudios Documento de Trabajo, no 0224.

Macro- and Micro-prudential dimensions of Financial Stability”, BIS Papers, no 1, March, pp 1-57.

Boucinha, Miguel dan Nuno Ribeiro, 2007. “The Determinants Of Portuguese Banks’ Capital Buffers”, Financial Stability Report.

D’Avack, Francesco dan Sandrine Levasseur, 2007. “The Determinants of Capital Buffers in CEECs (Central and Eastern European Countries”, Observatoire Francais des Conjonctures Economiques.

Estrella A, 2004, “The Cyclical Behavior of Optimal Bank Capital”, Journal of Banking and Finance 28, pp.1469-1498.

Fonseca, A. R. dan Gonzalez F. 2010. “How Bank Capital Buffers Vary Across Countries: The Influence of Cost of Deposits, Market Power and Bank Regulation”. Journal of Banking and Finance.

Furfine, Craig, 2000. “Evidence on the Response of US Banks to Changes in Capital Requirements”, BIS Working Paper.

Jokipii, Terhi dan Alistair Milne, 2007. “The Cyclical Behaviour of European Bank Capital Buffers”, A Research Report from Swedish Institute for Financial Research, no 56.

Prasetyantoko, Agustinus dan Wahyoe Soedarmono, 2010. “Determinants of Capital Buffer Banking in Indonesia”, Research Gate.

Tabak, Benjamin Miranda, Ana Clara Noronha dan Daniel Cajueiro, 2011. “Bank Capital Buffers, Lending Growth and Economic Cycle: Empirical Evidence For Brazil”, BIS CCA-004-2011.

Skripsi:

Anggitasari Agustina Alam, 2013. Hubungan Simultan Antara Capital Buffer dan Risiko. Skripsi Program Sarjana Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Fikri, Ramizul Moh., 2012. The Determinants of Capital Buffers Commercial Banks in Indonesia (Study on 16 Biggest Commercial Banks Period 2004-2010. Thesis for Bachelor Program of Economic Faculty Diponegoro University.

Internet:

Booklet Perbankan Indonesia 2014

(31 Oktober

2016).

Peraturan BI No. 3/30DPNP

Perusahaan Jasa Sektor Keuangan Sub Sektor Bank

(6

November 2016).

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian kuantitatif dan bersifat asosiatif, yang bertujuan untuk menganalisis serta menjelaskan pengaruh variabel independen terhadap variabel dependen. Penelitian ini berusaha menguraikan pengaruh Return On Equity (ROE), Non Performing Loan (NPL), Lag of Capital Buffer (BUFFt-1), Loans to Total Assets (LOTA) dan Bank Size (SIZE) terhadap Capital Buffer perbankan konvensional yang terdaftar di Bursa Efek Indonesia

selama periode tahun 2012 sampai dengan tahun 2015. 3.2 Tempat dan Waktu Penelitian

3.2.1 Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia (BEI) melalui media internet dengan situs www.idx.co.id.

3.2.2 Waktu Penelitian

Penelitian ini dilakukan sejak bulan Desember 2016 sampai dengan bulan Februari 2017.

3.3 Batasan Operasional

1. Objek yang digunakan dalam penelitian ini adalah perbankan konvensional yang terdaftar di Bursa Efek Indonesia dari tahun 2012 sampai tahun 2015. 2. Variabel yang digunakan dalam penelitian ini adalah:

a. Variabel bebas (independent variable), yaitu return on equity (ROE), non performing loan (NPL), lag of capital buffer (BUFFt-1), loans to total assets

(LOTA), dan Bank Size (SIZE).

b. Variabel terikat (dependent variable), yaitu Capital Buffer.

3. Data yang digunakan dalam penelitian ini diperoleh dari laporan keuangan perusahaan perbankan konvensional di Bursa Efek Indonesia pada tahun 2012-2015.

3.4 Definisi Operasional

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

3.4.1. Variabel Bebas (Independent Variable)

Variabel bebas merupakan yang tidak terikat yang dapat mempengaruhi variabel dependen. Variabel independen dalam penelitian ini adalah :

1. Return on Equity (ROE)

Return on Equity (ROE) merupakan perbandingan laba sesudah pajak

guna mendapatkan laba bersih, sehingga terjadi peningkatan pendapatan dan akan mempengaruhi pembayaran dividen (khususnya bank-bank go public).

ROE merupakan indikator penting bagi para investor dan pemegang saham untuk mengetahui kemampuan bank dalam menghasilkan laba bersih sebagai dividen, dimana tingkat ROE yang diinginkan investor berkisar antara 15%-20%. Secara matematis, ROE dirumuskan sebagai berikut:

Equity r Shareholde

Tax After Income

ROE= x 100%

2. Non Performing Loans (NPL)

Merupakan suatu indikator dalam melihat kinerja bank. Semakin tinggi tingkat NPL, maka likuiditas menurun karena tidak ada dana yang masuk baik berupa pembayaran pokok maupun bunga pinjaman dari kredit yang macet, dan kinerja bank semakin memburuk, sehingga menyebabkan semakin besarnya potensi bank mengalami kerugian (Anggitasari, 2013). Bank Indonesia menetapkan rasio Non Performing Loans (NPL) bank-bank di Indonesia harus kurang dari 5%. Sesuai

dengan peraturan SE BI 6/73/INTERN DPNP tanggal 24 December 2004, Rasio ini dirumuskan sebagai berikut:

Loans Total

Loan Performing non

Total

3. Lag of Capital Buffer (BUFFt-1)

(Ayuso et al., 2002) menggunakan lag of capital buffer sebagai proxy dari capital adjustment cost. Proxy ini merefleksikan pengaturan atau adjustment modal yang dilakukan oleh bank guna mendapatkan tingkat modal yang optimal.

Lag of Capital Buffer = BUFFt-1 4. Loans to Total Assets (LOTA)

Loans to Total Assets merupakan rasio yang menunjukkan seberapa besar kredit yang didistribusikan bank dibandingkan dengan total asetnya. Tingginya rasio ini mengindikasikan bank mendistribusikan kredit terlalu banyak, likuiditas rendah. Selain itu, tingginya rasio ini menandakan semakin berisiko suatu bank, semakin tinggi kemungkinannya untuk gagal. Rasio ini dapt dirumuskan sebagai berikut:

Assets Total

Loans Total

LOTA = x 100%

5. Bank Size (SIZE)

Sesuai dengan teori Too Big To Fail, bank-bank besar cenderung mudah dalam mendapatkan modal di pasar modal. Hal ini menyebabkan bank besar cenderung menjaga capital buffernya di tingkat yang rendah. Bank Size dapat diukur dengan menggunakan logaritma dari total aset bank. Maka rasio ini dapat dirumuskan:

3.4.2 Variabel Terikat (Dependent Variable)

Variabel terikat dalam penelitian ini adalah capital buffer. Capital Buffer adalah selisih rasio CAR (rasio kecukupan modal minimum) suatu bank dengan regulasi modal minimum (8%). Capital buffer digunakan untuk menyerap berbagai kemungkinan risiko dan kerugian yang dapat terjadi di masa yang akan datang.

BUFF = CAR ratio – Minimum Regulatory Requirement (8%)

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Batasan Operasional Rumus Skala

Return on Equity (ROE)

Perbandingan antara laba bersih terhadap

modal sendiri. Shareholder Equity Tax After Income

x100% Rasio

Non Performing Loan (NPL) Perbandingan kredit bermasalah di bandingkan dengan total kredit yang diberikan. Loans Total Loan Performing non Total

x100% Rasio

Lag of Capital Buffer (BUFFt-1)

Capital Buffer periode sebelumnya.

BUFFt-1 Rasio

Loans to Total Assets (LOTA)

Perbandingan kredit yang diberikan bank

dengan total aset bank. TotalAssets Loans Total

x 100% Rasio

Bank Size (SIZE)

Rasio besar kecilnya bank yang ditentukan oleh total asset dan kepemilikan modal sendiri.

Ln Total Assets Rasio

Capital Buffer (BUFF)

Selisih rasio kecukupan modal (CAR) bank dengan regulasi kecukupan modal minimum (8%).

CAR ratio – Minimum Regulatory Requirement (8%)

3.5 Populasi dan Sampel 3.5.1 Populasi

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi objek penelitian (Kuncoro, 2003:103). Penelitian ini menggunakan data sekunder dengan merujuk pada perbankan konvensional yang terdaftar di Bursa Efek Indonesia selama periode 2012-2015. Jumlah populasi penelitian ini yaitu sebanyak 43 perusahaan.

3.5.2 Sampel

Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling yaitu pengambilan sampel yang didasarkan pada kriteria tertentu dimana kriteria tersebut harus dipenuhi oleh sampel guna mendapatkan sampel yang representative. Kriteria yang digunakan dalam penentuan sampel penelitian ini

meliputi:

1. Perusahaan-perusahaan perbankan konvensional yang terdaftar di Bursa Efek Indonesia dari tahun 2012 hingga 2015.

2. Perusahaan-perusahaan perbankan konvensional tersebut tidak didelisting dari tahun 2012 hingga 2015.

3. Perusahaan-perusahaan perbankan konvensional tersebut memiliki laporan keuangan yang lengkap dan audited selama tahun 2012 hingga 2015.

TABEL 3.2

Daftar Populasi dan Sampel Perusahaan Jasa Sektor Keuangan

Sub Sektor Bank

Kode Nama Perusahaan Kriteria Sampel

1 2 3 AGRO Bank Rakyat Indonesia Agro Naga Tbk

d.h Bank Agro Niaga

1 AGRS Bank Agris Tbk

d.h Bank Finconesia

X X

ARTO Bank Artos Indonesia Tbk X X

BABP Bank MNC Internasional Tbk d.h ICB Bumiputera Tbk

d.h Bank Bumiputera Indonesia Tbk

2

BACA Bank Capital Indonesia Tbk 3

BBCA Bank Central Asia Tbk 4

BBHI Bank Harda Internasional Tbk X X

BBKP Bank Bukopin Tbk 5

BBMD Bank Mestika Dharma Tbk X X

BBNI Bank Negara Indonesia (Persero) Tbk 6

BBNP Bank Nusantara Parahyangan Tbk 7

BBRI Bank Rakyat Indonesia (Persero) Tbk 8

BBTN Bank Tabungan Negara (Persero) Tbk 9

BBYB Bank Yudha Bhakti Tbk X X

BCIC Bank J Trust Indonesia Tbk d.h Bank Mutiara Tbk d.h Bank Century Tbk

d.h Bank Century Intervest Corp Tbk/ Bank CIC Tbk

10

BDMN Bank Danamon Indonesia Tbk 11

BEKS Bank Pundi Indonesia Tbk

d.h Bank Eksekutif Internasional Tbk

12

BGTB Bank Ganesha Tbk X X

BINA Bank Ina Perdana Tbk X X

BJBR Bank Jabar Banten Tbk 13

BJTM Bank Pembangunan Daerah Jawa Timur Tbk

X X

BKSW Bank QNB Indonesia Tbk d.h Bank QNB Kesawan Tbk d.h Bank Kesawan Tbk

BMAS Bank Maspion Indonesia Tbk X X

BMRI Bank Mandiri (Persero) Tbk 15

BNBA Bank Bumi Arta Tbk 16

BNGA Bank CIMB Niaga Tbk d.h Bank Niaga Tbk

17 BNII Bank Maybank Indonesia Tbk

d.h BII Maybank Tbk

d.h Bank Internasional Indonesia Tbk

18

BNLI Bank Permata Tbk d.h Bank Bali

19 BSIM Bank Sinar Mas Tbk

d.h Bank Shinta Indonesia

20 BSWD Bank of India Indonesia Tbk

d.h Bank Swadesi Tbk

21

BTPN Bank Tabungan Pensiunan Nasional Tbk 22

BVIC Bank Victoria International Tbk 23

DNAR Bank Dinar Indonesia Tbk d.h Bank Liman International

X X

INPC Bank Artha Graha International Tbk d.h Bank Interpacific Tbk

24

MAYA Bank Mayapada International Tbk 25

MCOR Bank Windu Kentjana International Tbk d.h Bank Multicor InternationalTbk

26

MEGA Bank Mega Tbk 27

NAGA Bank Mitraniaga Tbk X X

NISP Bank OCBC NISP Tbk d.h Bank NISP Tbk

28 NOBU Bank Nationalnobu Tbk

d.h Bank Alfindo Sejahtera

X X

PNBN Bank Pan Indonesia Tbk 29

PNBS Bank Panin Syariah Tbk d.h Bank Harta

X X

SDRA Bank Woori Saudara Indonesia 1906 Tbk d.h Bank Himpunan Saudara 1906 Tbk

30

3.6 Jenis Data

sekunder juga didapat dengan mengumpulkan berbagai informasi dan data dari buku-buku, jurnal, dan juga situs terkait topik penelitian, seperti publikasi laporan tahunan perbankan konvensional selama periode Januari 2012 sampai Desember 2015.

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan membuka website, mengunduh serta melakukan dokumentasi berbagai data terkait objek penelitian, sehingga dapat diperoleh berbagai data dan informasi yang dibutuhkan dalam penelitian ini, seperti laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia melalui website www.idx.co.id pada tahun 2012-2015 serta laporan keuangan bulanan yang diterbitkan Bank Indonesia melalui website www.bi.go.id. Selain itu, metode pengumpulan data juga dilakukan dengan telaah pustaka, seperti memahami dan mendapatkan data melalui jurnal, buku-buku serta website yang berkaitan dengan penelitian.

3.8 Uji Asumsi Klasik

a) Uji Normalitas

Tujuan uji normalitas data adalah untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Kriteria pengambilan keputusan adalah apabila nilai signifikan atau probabilitas > 0,05, maka residual tidak memiliki distribusi normal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas sebagai berikut :

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari diagonal dan/ atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b) Uji Multikolinearitas

Menurut Salvatore (2011:178), ”Multikolinearitas mengacu kepada situasi di mana dua atau lebih variabel penjelas dalam suatu regresi mempunyai korelasi yang tinggi”. Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antara variabel independen.

variabel independen ada korelasi yang cukup tinggi, yakni di atas 0,8, maka hal ini merupakan indikasi adanya multikolinearitas.

c) Uji Heteroskedastisitas

Menurut Salvatore (2011:179), ”Heteroskedastisitas timbul pada saat asumsi bahwa variance dari faktor galat (error) adalah konstan untuk semua nilai dari variabel bebas yang tidak dipenuhi”. Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadinya heteroskedastisitas. Uji Heteroskedastisitas dapat dilakukan dengan cara seperti:

- Melihat pola residual dari hasil estimasi regresi. Jika residual bergerak konstan, maka tidak ada heretoskedastisitas. Akan tetapi, jika residual membentuk suatu pola tertentu, maka hal tersebut menginfikasikan adanya heteroskedastisitas.

- Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan Uji Glejser yang tersedia dalam program E-views. Dasar pengambilan keputusan adalah melihat angka probabilitas dari statistik Uji Glejser, dengan ketentuan sebagai berikut (Gio, 2015):

1. Jika nilai Prob. Chi-Square dari Obs *R-squared ≥ 0,05, maka tidak terjadi heteroskedastisitas.

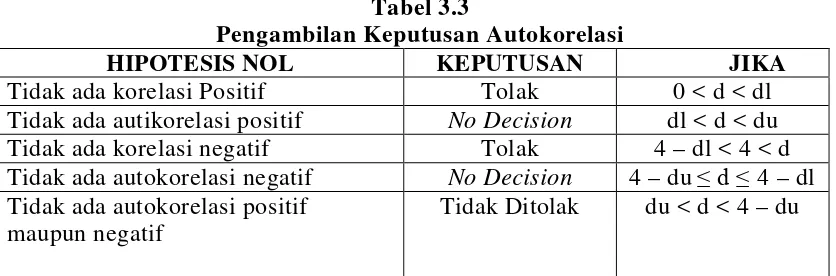

d) Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Salah satu cara untuk meguji ada tidaknya autokorelasi adalah dengan melakukan Uji Durbin-Watson (DW test). Hipotesis yang akan diuji adalah sebagai berikut:

H0 = Tidak ada autokorelasi (r = 0)

Ha = Ada autokorelasi (r ≠ 0)

[image:33.612.110.528.393.531.2]Pengambilan keputusan ada tidaknya autokorelasi ditunjukkan dalam tabel berikut ini:

Tabel 3.3

Pengambilan Keputusan Autokorelasi

HIPOTESIS NOL KEPUTUSAN JIKA

Tidak ada korelasi Positif Tolak 0 < d < dl Tidak ada autikorelasi positif No Decision dl < d < du Tidak ada korelasi negatif Tolak 4 – dl < 4 < d Tidak ada autokorelasi negatif No Decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif

maupun negatif

Tidak Ditolak du < d < 4 – du

Selain Uji Durbin-Watson, untuk mengetahui ada atau tidaknya autokorelasi, dapat dilakukan Uji LM (motode Bruesch Godfrey). Motode ini didasarkan pada nilai F dan Obs*R-Squared, dimana jika nilai profitabilitas dari Obs*R-Squared melebihi tingkat kepercayaan, maka H0 diterima. Artinya tidak

3.9 Teknik Analisis Data

Teknik analisis data yang digunakan untuk menganalisis data-data yang telah dikumpulkan dalam penelitian ini adalah:

3.9.1 Analisis Deskriptif

Analisis deskriptif merupakan suatu metode dengan menggunakan data-data yang dikumpulkan, diklasifikasikan, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. Hasil dari analisis biasanya berupa grafik atau tabel yang kemudian akan dijabarkan secara deskriptif.

3.9.2 Analisis Regresi Data Panel

Teknik analisis yang digunakan adalah analisis regresi linier data panel. Penelitian ini menggunakan program software EVIEWS untuk membantu mengolah data dan menyelesaikan penelitian ini. Analisis regresi linier data panel digunakan untuk menguji pengaruh dari variabel bebas terhadap variabel terikat. Menurut Pratomo (2010:167), data panel merupakan gabungan antara data berkala (time series) dan data individual (cross section).

Kelebihan data panel dibandingkan dengan data berkala dan data individual yaitu (Gujarati dan Dawn, 2012:237) :

2. Dengan mengombinasikan data berkala dan data individual, data panel memberikan data yang lebih informatif, lebih variatif, kurang korelasi antar variabelnya, lebih banyak derajat kebebasannya, dan lebih efisien.

3. Lebih sesuai untuk mempelajari perubahan secara dinamis, misalnya untuk mempelajari pengangguran, perpindahan pekerjaan, atau mobilitas tenaga kerja. 4. Data panel dapat mendeteksi dan mengukur efek suatu data yang tidak dapat diukur oleh data berkala dan data individual, misalnya pengukuran efek undang-undang upah minimum regional dapat dipelajari dengan lebih baik jika kita mengikutkan variabel gelombang kenaikan upah minimum regional dalam setiap wilayah.

5. Data panel juga dapat digunakan untuk mempelajari model-model perilaku, misalnya pembelajaran fenomena perubahan skala ekonomi dan teknologi dapat dilakukan dengan lebih baik oleh data panel daripada data berkala atau data individual.

6. Dengan membuat data untuk beberapa ribu unit, data panel dapat meminimalkan bias yang mungkin terjadi apabila membahasnya dalam bentuk agregat.

Adapun model persamaan regresi linier data panel yang digunakan adalah: Capital Buffer (BUFF) = a + b1x1+ b2x2+b3x3 + b4x4 + b5x5 + E

dimana, a = constant

b1 – b5 = koefisien regresi tiap variabel x1 = Return on Equity (ROEt-1)

x2 = Non Performing Loan (NPLt-1) x3 = Lag of Capital Buffer (BUFFt-1) x4 = Loans to Total Assets (LOTA) x5 = Bank Size (SIZE)

E = Error

3.9.3 Pemilihan Model Data Panel

Data panel adalah data yang dikumpulkan secara cross section dan diikutu pada periode waktu tertentu. Karena data panel merupakan gabungan dari data cross section dan time series, jumlah pengamatan menjadi sangat banyak. Oleh karena itu diperlukan teknik tersendiri untuk mengatasi model yang menggunakan data panel. Terdapat beberapa teknik yang ditawarkan yaitu:

1. Common Effect Model atau Pooled Least Square

Teknik ini hampir mirip dengan membuat regresi dengan cross section atau time series. Tetapi, untuk data panel, sebelum membuat regresi atau cross section dan

2. Model Efek Tetap (Fixed Effect)

Pendekatan fixed effect memperhitungkan kemungkinan bahwa peneiti menghadapi omitted-variables, yang mungkin membawa perubahan pada intercept time series atau cross section.

3. Model Efek Random (Random Effect)

Pendekatan radom effect memperbaiki efisiensi proses least square dengan memperhitungkan error dari cross section dan time series. Model random effect adalah variasi dari estimasi generalized least square (GLS).

Adapun langkah-langkah dalam melakukan pemilihan model data panel adalah sebagai berikut:

1. Estimasi dengan Common Effect Model atau Pooled Least Square. 2. Estimasi dengan Fixed Effect Model.

3. Uji Chow (Pooled Least Square atau Fixed Effect Model) Dengan kriteria pengujian:

H0 = Pooled Least Square

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikan (0,05); maka H1 diterima.

4. Estimasi dengan Random Effect Model.

5. Uji Hausman (Random Effect Model atau Fixed Effect Model) Dengan kriteria pengujian:

H0 = Random Effect Model

Tolak H0 jika p-value < nilai signifikan (0,05); maka H1 diterima.

3.9.4 Uji Hipotesis

Pengujian hipotesis ini dilakukan untuk mengetahui pengaruh variabel bebas (independent variable) terhadap variabel terikat (dependent variable), baik uji koefisien regresi secara bersama-sama (serempak) (Uji-F) atau uji koefisien regresi secara individu (parsial) (Uji-t). Selanjutnya dilakukan uji koefisien determinasi (Uji

R2) untuk mengetahui tingkat ketepatan perkiraan dalam analisis regresi. 3.9.4.1 Uji-F (Uji Simultan)

Uji-F digunakan untuk mengetahui apakah variabel-variabel independen secara bersama-sama (simultan) mempunyai pengaruh terhadap variabel dependennya. Perumusan hipotesisnya:

- H0 = b1 = b2 = b3 = b4 = b5 = 0, artinya Return On Equity, Non Performing Loan, Lag of Capital Buffer, Loans to Total Assets, dan Bank Size secara

simultan berpengaruh tidak signifikan terhadap Capital Buffer pada Perbankan Konvensional yang terdaftar di Bursa Efek Indonesia.

- Ha: b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ 0 artinya Return On Equity, Non Performing Loan, Lag of Capital Buffer, Loans to Total Assets, dan Bank Size secara

simultan berpengaruh s i g n i f i k a n terhadap Capital Buffer pada Perbankan Konvensional yang terdaftar di Bursa Efek Indonesia.

Jika Fhitung <

3.9.4.2 Uji-T (Uji Parsial)

- H0 : bi = 0, artinya, Return On Equity, Non Performing Loan, Lag of Capital Buffer, Loans to Total Assets, dan Bank Size secara parsial berpengaruh tidak

signifikan terhadap Capital Buffer.

- Ha : bi ≠ 0, artinya, Return On Equity, Non Performing Loan, Lag of Capital Buffer, Loans to Total Assets, dan Bank Size secara parsial berpengaruh signifikan

terhadap Capital Buffer.

Kriteria pengambilan keputusannya sebagai berikut: 1. Jika thitung ≥ ttabel pada α = 5%, maka Ha diterima

2. Jika thitung ≤ ttabel pada α = 5%, maka H0 diterima 3.9.4.3 Koefisien Determinasi (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan Perbankan di Indonesia

4.1.1. Bank Rakyat Indonesia Agroniaga Tbk

Bank Agro didirikan dengan akte notaris nomor 27 tanggal 27 September 1989, kemudian memperoleh ijin usaha dari Menteri Keuangan tanggal 11 Desember 1989, mulai beroperasi secara komersial pada tanggal 8 Februari 1990.

4.1.2. Bank MNC Internasional Tbk

PT Bank MNC Internasional Tbk (MNC Bank) berdiri setelah mengakuisisi Pt Bank ICB Bumiputera, Tbk pada tahun 2014. Melalui keputusan Dewan Komisioner Otoritas Jasa Keuangan No.18/KDK.03/2014 tanggal 15 Oktober 2014, nama Bank berubah menjadi PT. Bank MNC Internasional Tbk.

4.1.3. Bank Capital Indonesia Tbk

tentang Perubahan Nama PT Bank Credit Lyonnais Indonesia menjadi PT Bank Capital Indonesia,Tbk.

4.1.4. Bank Central Asia Tbk

Bank Central Asia (BCA) berdiri sejak 1957 berdasarkan surat Keputusan Menteri Keuangan Republik Indonesia no. 42855/U.M.II tertanggal 14 Maret 1957 untuk ijin melakukan usaha bank. BCA mengambil langkah besar dengan menjadi perusahaan public. Penawaran Saham Perdana berlangsung di tahun 2000, dengan menjual saham sebesar 22,55% yang berasal dari divestasi BPPN. Setelah Penawaran Saham Perdana itu, BPPN masih menguasai 70,30% dari seluruh saham BCA. Penawaran saham ke dua dilaksanakan di bulan Juni dan Juli 2001, dengan BPPN mendivestasikan 10% lagi dari saham miliknya di BCA.

4.1.5. Bank Bukopin Tbk

Bank Bukopin berdiri sejak tanggal 10 Juli 1970 yang berfokus pada segmen UMKMK dan telah tumbuh menjadi salah satu bank yang termasuk kelompok bank menengah di Indonesia dari sisi aset. Melaksanakan Initial Public Offering (IPO) pada bulan Juli 2006.

4.1.6. Bank Negara Indonesia (Persero) Tbk

Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa bulan sejak pembentukannya. Hingga kini, tanggal tersebut diperingati sebagai Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional. Pada Agustus 1994 melengkapi ijin menjadi Bank devisa.

4.1.7. Bank Nusantara Parahyangan Tbk

PT Bank Nusantara Parahyangan Tbk (Bank BNP) didirikan berdasarkan akta pendirian nomor 47 tanggal 18 januari 1972. Bank BNP semula bernama PT Bank Pasar Karya Parahyangan yang kemudian meningkatkan statusnya menjadi bank umum pada bulan Juli 1989.

4.1.8. Bank Rakyat Indonesia (Persero) Tbk

4.1.9. Bank Tabungan Negara (Persero) Tbk

Bank Tabungan Negara (Persero), Tbk berdiri dengan nama Postpaarbank pada masa pemerintah Belanda dan berubah nama menjadi Bank Tabungan Pos pada tahun 1950 kemudian menjadi Bank Tabungan Negara pada tahun 1963. Bank Tabungan Negara melakukan right issue pada tahun 2012.

4.1.10. Bank Mutiara Tbk

Bank Mutiara Tbk resmi menjadi PT Bank Jtrust Indonesia Tbk setelah J Trust memiliki saham utama melalui RUPSLB tanggal 30 Maret 2015 dan resmi diumukan ke publik tanggal 29 Mei 2015 setelah mendapat persetujuan Kementerian Hukum dan Hak Asasi Manusia tanggal 7 April 2015 dan OJK tanggal 21 Mei 2015.

4.1.11. Bank Danamon Indonesia Tbk

PT Bank Danamon Indonesia Tbk didirikan pada tahun 1956. Danamon adalah bank ke-enam terbesar di Indonesia berdasarkan aset, dengan jaringan sejumlah sekitar 2.074 pada akhir Juni 2015, terdiri dari antara lain kantor cabang konvensional, unit Danamon Simpan Pinjam (DSP) dan unit Syariah, serta kantorkantor cabang anak perusahaannya.

4.1.12. Bank Pundi Indonesia Tbk

pengesahan perubahan PT. Bank Eksekutif Internasional, Tbk., menjadi Izin Usaha Atas Nama PT. Bank Pundi Indonesia, Tbk.

4.1.13. PT. Bank Jabar Banten Tbk

Bank Jabar Banten Tbk (BJBR) didirikan pada tanggal 08 April 1999. Bank BJB sebelumnya merupakan sebuah perusahaan milik Belanda di Indonesia yang dinasionalisasi pada tahun 1960 yaitu N.V. Denis (De Eerste Nederlandsche Indische Shareholding) dan memulai kegiatan usaha komersialnya pada tanggal 20 Mei 1961. Selain kegiatan perbankan, BJBR juga membantu Pemerintah Provinsi, Kota/Kabupaten se-Jawa Barat dan Banten dalam membina Bank Perkreditan Rakyat (BPR) dan institusi jasa keuangan lainnya milik Pemerintah Provinsi, Kota/Kabupaten se-Jawa Barat dan Banten yang sebagian sahamnya dimiliki oleh BJBR, atau BJBR sama sekali tidak memiliki saham namun diminta untuk membantu pembinaan BPR.

4.1.14. Bank QNB Indonesia Tbk

4.1.15. Bank Mandiri (Persero) Tbk

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada bulan Juli 1999, empat bank pemerintah, yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia dilebur menjadi Bank Mandiri.

4.1.16. Bank Bumi Arta Tbk

Bank Bumi Arta semula bernama Bank Bumi Arta Indonesia didirikan pada tanggal 3 Maret 1967 dan mendapat izin dari Menteri Keuangan Republik Indonesia untuk menggabungkan usahanya dengan Bank Duta Nusantara. Pada tanggal 20 Agustus 1991 dengan persetujuan dari Bank Indonesia, Bank Bumi Arta ditingkatkan statusnya menjadi Bank Devisa.

4.1.17. Bank CIMB Niaga, Tbk

4.1.18. Bank Maybank Indonesia Tbk

Bank Maybank Indonesia Tbk sebelumnya bernama PT Bank Internasional Indonesia (BII) yang berdiri pada tanggal 15 Mei 1959. Melalui persetujuan Otoritas Jasa Keuangan (OJK) pada 23 September 2015, BII berubah nama menjadi Maybank Indonesia.

4.1.19. Bank Permata Tbk

Permata Bank dibentuk sebagai hasil merger dari 5 bank di bawah pengawasan Badan Penyehatan Perbankan Nasional (BPPN), yakni PT Bank Bali Tbk, PT Bank Universal Tbk, PT Bank Prima Express, PT Bank Artamedia, dan PT Bank Patriot pada tahun 2002. Di tahun 2004, Standard Chartered Bank dan PT Astra International Tbk mengambil alih Permata Bank dan memulai proses transformasi secara besar-besaran didalam organisasi. Selanjutnya, sebagai wujud komitmennya terhadap PermataBank, kepemilikan gabungan pemegang saham utama ini meningkat menjadi 89,01% pada tahun 2006.

4.1.20. PT. Bank Sinarmas Tbk (BSIM)

Indonesia. Kemudian pada tanggal 27 Oktober 2009 Bank Sinarmas memperoleh izin usaha perbankan berdasarkan prinsip syariah dari Deputi Gubernur Bank Indonesia.

4.1.21. Bank Of India Indonesia Tbk

Bank Of India mengakuisisi Bank Swadesi yang didirikan pada tahun 1968 dengan pengambilalihan saham pada tanggal 22 Juni 2007. Dengan demikian Bank Of India telah menjadi pemegang saham mayoritas dan mengambil alih pengendalian Bank Swadesi.

4.1.22. Bank Tabungan Pensiunan Nasional Tbk

Bank Tabungan Pensiunan Nasional didirikan pada tahun 1958 sebelumnya bukan dengan nama tersebut dan berubah nama menjadi Bank Tabungan Pensiunan pada tahun 1986 kemudian mulai tercatat di Bursa Efek Jakarta pada tahun 2008.

4.1.23. Bank Victoria International Tbk

4.1.24. Bank Artha Graha Internasional Tbk

PT. Bank Artha Graha Internasional, Tbk., berkedudukan di Jakarta Selatan, semula didirikan dengan nama PT. Inter-Pacific Financial Corporation berdasarkan Akta Nomor 12 tanggal 7 September 1973. Berdasarkan akta nomor 27 tanggal 12 Juli 2005 dan Keputusan Gubernur Bank Indonesia Nomor 7/49/KEPGBI/2005, PT. Inter-Pacific, Tbk berganti nama menjadi PT. Bank Artha Graha Internasional, Tbk.

4.1.25. Bank Mayapada International Tbk

PT Bank Mayapada International didirkan pada tanggal 07 September 1989 dan disahkan melalui akta pendirian bank pada tanggal 10 Januari 1990 oleh Menteri Kehakiman Republik Indonesia. Dari tahun 1997 hingga saat ini kami menjadi bank publik dengan nama PT. Bank Mayapada Internasional Tbk.

4.1.26. Bank Windu Kentjana International Tbk

PT Windu Kentjana International, Tbk merupakan hasil merger antara PT Bank Multicor, Tbk dan PT Bank Windu Kentjana pada tanggal 8 Januari 2008.

4.1.27. Bank Mega Tbk

dengan tujuan bahwa sebagai lembaga keuangan kepercayaan masyarakat, akan lebih mudah dikenal melalui logo perusahaan yang baru tersebut. Dan pada tahun 2000 dilakukan perubahan nama dari PT. Mega Bank menjadi PT. Bank Mega.

4.1.28. Bank OCBC NISP Tbk

Bank OCBC NISP didirikan pada tanggal 4 April 1941 dengan nama NV Nederlandsch Indische Spaar En Deposito Bank. Bank OCBC NISP resmi menjadi bank komersial pada tahun 1967, bank devisa pada tahun 1990, dan perusahaan publik di Bursa Efek Indonesia pada tahun 1994. Pada tanggal 6 Maret 2003, PT Bank OCBC - NISP secara resmi merger dengan PT Bank Keppel TatLee Buana Perubahan nama dari PT Bank OCBC - NISP menjadi PT Bank OCBC Indonesia efektif pada tanggal 17 Maret 2003 sesuai persetujuan dari Kementerian Hukum dan HAM dan Bank Indonesia. PT Bank OCBC – Indonesia merupakan bank komersial dengan fokus pada penerimaan tabungan, trade finance, corporate lending, project financing, treasury dan funds transfer.

4.1.29. Bank Pan Indonesia Tbk

Modal yang tinggi, Panin Bank bersyukur tidak harus direkapitalisasi oleh Pemerintah pasca krisis ekonomi (1998). Pemegang saham Panin Bank adalah ANZ Banking Group of Australia (37,1%), Panin Life (45,9%) dan publik-domestik & internasional.

4.1.30. Bank Woori Saudara Indonesia 1906 Tbk

Bank Woori Saudara Indonesia adalah gabungan dari Bank Himpunan Saudara yang berdiri pada tahun 1906 dan Bank Woori Indonesia yang berdiri pada tahun 1995 dan berlaku sejak tanggal 30 Desember 2014. Pada tahun 2015 terjadi perubahan nama dari PT Bank Himpunan Saudara 1906, Tbk ( Bank Saudara ) menjadi PT Bank Woori Saudara Indonesia 1906, Tbk ( Bank Woori Saudara ).

4.2 Hasil Penelitian

4.2.1 Uji Asumsi Klasik

4.2.1.1 Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Jarque-Bera (J-B). Dalam penelitian ini, tingkat signifikansi yang digunakan �=0,05. Dasar pengambilan keputusan adalah melihat angka probabilitas dari statistik

J-B, dengan ketentuan sebagai berikut:

1. Jika nilai probabilitas �≥ 0,05, maka asumsi normalitas terpenuhi.

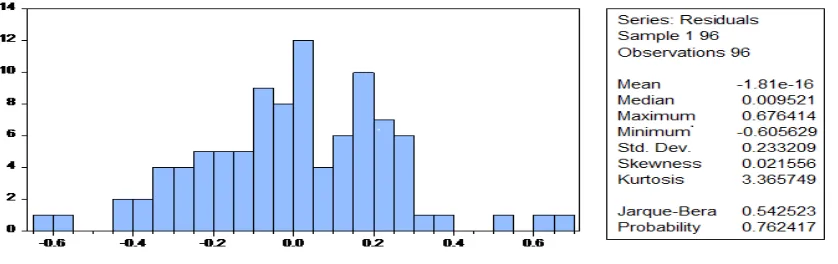

Sumber: Hasil Penelitian Eviews (data diolah)

Gambar 4.1

Uji Normalitas dengan Uji Jarque-Bera Sebelum Transformasi Data Outlier

Berdasarkan Gambar 4.1, diketahui nilai probabilitas dari statistik J-B adalah 0,0000. Karena nilai probabilitas �, yakni 0,0000, lebih kecil dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas tidak terpenuhi. Dikarenakan asumsi normalitas tidak terpenuhi maka dilakukan transformasi data outlier dengan cara mengeluarkan data yang menyimpang terlalu jauh dari data lainnya dengan menggunakan SPSS.

Sumber: Hasil Penelitian Eviews (data diolah)

Gambar 4.2

[image:51.612.116.535.513.645.2]Berdasarkan Gambar 4.2, diketahui nilai probabilitas dari statistik J-B adalah 0,762417. Karena nilai probabilitas �, yakni 0,762417, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas dipenuhi (Gio, 2015).

4.2.1.2 Uji Multikolinearitas

Dalam penelitian ini, gejala multikolinearitas dapat dilihat dari nilai korelasi antar variabel yang terdapat dalam matriks korelasi. Gujarati dalam Gio (2015) menyatakan jika antar variabel independen ada korelasi yang cukup tinggi, yakni di atas 0,8, maka hal ini merupakan indikasi adanya multikolinearitas. Hasil uji multikolinearitas disajikan pada Tabel 4.2.

Tabel 4.1

Uji Multikolinearitas dengan Matriks Korelasi

ROE NPL BUFFT_1 LOTA SIZE

ROE 1.000000 -0.247467 -0.126689 -0.057887 -0.201932 NPL -0.247467 1.000000 -0.111413 0.197138 -0.048425 BUFFT_1 -0.126689 -0.111413 1.000000 -0.082502 0.043852 LOTA -0.057887 0.197138 -0.082502 1.000000 0.154683 SIZE -0.201932 -0.048425 0.043852 0.154683 1.000000

Sumber: Hasil Penelitian Eviews (data diolah)

0,043852, dan korelasi antara LOTA dan SIZE sebesar 0,154683. Dari hasil pengujian multikolinearitas pada Tabel 4.2 dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas antar variabel independen. Hal ini karena nilai korelasi antar variabel independen tidak lebih dari 0,8.

4.2.1.3 Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan Uji Glejser. Dasar pengambilan keputusan adalah melihat angka probabilitas dari statistik Uji Glejser, dengan ketentuan sebagai berikut (Gio, 2015).

1. Jika nilai Prob. Chi-Square dari Obs *R-squared ≥ 0,05, maka tidak terjadi heteroskedastisitas.

[image:53.612.112.442.538.582.2]2. Jika nilai Prob. Chi-Square dari Obs *R-sqaured < 0,05, maka terjadi heteroskedastisitas.

Tabel 4.2 Uji Heteroskedastisitas dengan Uji Glejser Heteroskedasticity Test: Glejser

F-statistic 1.201092 Prob. F(5,90) 0.3151 Obs*R-squared 6.005120 Prob. Chi-Square(5) 0.3057 Scaled explained SS 6.002474 Prob. Chi-Square(5) 0.3060

Sumber : Hasil Penelitian Eviews (data diolah)

Berdasarkan Tabel 4.3, nilai Prob. Chi-Square dari Obs *R-squared = 0,3057 ≥ 0,05, maka asumsi homoskedastisitas terpenuhi. Dengan kata lain, tidak terjadi

4.2.1.4 Uji Autokorelasi

Asumsi mengenai independensi terhadap residual (non-autokorelasi) dapat diuji dengan menggunakan uji Durbin-Watson (Field, 2009). Nilai statistik dari uji Durbin-Watson berkisar di antara 0 dan 4. Field (2009) menyatakan sebagai berikut:

“Specifically, it (Durbin-Watson) tests whether adjacent residuals are correlated.

The test statistic can vary between 0 dan 4 with a value 2 meaning that the residuals

are uncorrelated".

[image:54.612.113.441.455.499.2]Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasi terjadi autokorelasi.

Tabel 4.3

Uji Autokorelasi dengan Uji Durbin-Watson

Log likelihood 4.370443 Hannan-Quinn criter. 0.161995 F-statistic 0.085928 Durbin-Watson stat 1.977689

Prob(F-statistic) 0.998899

Sumber : Hasil Penelitian Eviews (data diolah)

4.2.2 Analisis Deskriptif

Analisis deskriptif merupakan suatu metode dimana data-data yang dikumpulkan, diklasifikasikan, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. Deskriptif variabel dependen yaitu Capital Buffer (BUFF) dan variabel independen yaitu Return On Equity (ROE), Non Performing Loan (NPL), Lag of Capital Buffer (BUFFt-1),

[image:55.612.115.525.354.579.2]Loans to Total Assets (LOTA), dan Bank Size (SIZE).

Tabel 4.4 Statistik Deskriptif BUFF, ROE, NPL, BUFFt-1, LOTA, Size Perusahaan Perbankan di Indonesia

BUFF ROE NPL BUFFT_1 LOTA SIZE

Mean 9.184479 11.87438 2.286146 8.696042 67.89820 16.06316 Median 8.575000 11.95306 2.020000 8.280000 68.73929 16.30321 Maximum 17.57000 28.80152 9.950000 19.91000 89.84074 22.84726 Minimum 3.560000 -10.65070 0.310000 2.930000 49.97405 11.09270 Std. Dev. 2.794095 6.919451 1.623466 3.163775 7.202037 2.946396 Skewness 0.674406 -0.085166 2.093127 0.811229 -0.162737 0.049189 Kurtosis 3.246763 3.476720 9.575038 3.948620 3.760438 2.317669

Jarque-Bera 7.520753 1.025100 243.0234 14.12900 2.736797 1.901015 Probability 0.023275 0.598966 0.000000 0.000855 0.254514 0.386545

Sum 881.7100 1139.941 219.4700 834.8200 6518.227 1542.063 Sum Sq. Dev. 741.6620 4548.486 250.3861 950.8999 4927.587 824.7186

Observations 96 96 96 96 96 96

Sumber : Hasil Penelitian Eviews (data diolah)

1. Variabel Capital Buffer (BUFF) memiliki nilai BUFF maksimum sebesar 17,57000 yang diperoleh oleh Bank Bumi Arta Tbk pada tahun 2015 hal tersebut dikarenakan nilai CAR Bank Bumi Arta yang tinggi pada 2015 yaitu 25,57%. Tingkat CAR yang tinggi menandakan semakin baik kemampuan bank tersebut dalam menanggung risiko dari setiap kredit yang beresiko. Sedangkan nilai BUFF minimum yaitu 3,560000 yang diperoleh oleh Bank Pundi Indonesia Tbk pada tahun 2013. Walaupun Bank Pundi memiliki tingkat CAR yang paling rendah namun masih berada di atas standar minimum modal menurut Bank Indonesia yaitu 8%. Diketahui rata-rata (mean) nilai BUFF adalah 9,184479, dan standar deviasinya 2,794095 dengan jumlah pengamatan sebanyak 96.

Bumiputera (sekarang MNC Bank). Diketahui rata-rata (mean) nilai ROE adalah 11,87438, dan standar deviasinya 6,919451 dengan jumlah pengamatan sebanyak 96.

3. Variabel Non Performing Loan (NPL) memiliki nilai NPL maksimum sebesar 9,950000 yang diperoleh oleh Bank Pundi Indonesia Tbk pada tahun 2012, hal tersebut di karenakan kondisi Bank Pundi pada tahun tersebut mengalami kenaikan kredit macet akibat tingginya kredit yang di salurkan di sektor mikro. Bank Pundi juga masih melakukan pembenahan semenjak akuisisi dan berubah nama dari PT. Bank Eksekutif dua tahun sebelumnya. Sedangkan nilai NPL minimum yaitu 0,310000 yang diperoleh Bank QNB Indonesia Tbk pada tahun 2014, hal tersebut di karenakan kinerja Bank QNB Indonesia pada 2014 mengalami pertumbuhan yang signifikan. Walaupun Bank QNB Indonesia mengalami pertumbuhan penyaluran kredit sebesar 84% namun QNB dapat menjaga posisi NPL di tingkat yang rendah. Diketahui rata-rata (mean) nilai NPL adalah 2,286146 dan standar deviasinya 1,623466 dengan jumlah pengamatan sebanyak 96.

sebelumnya juga masih berada diatas standar minimum modal menurut Bank Indonesia yaitu sebesar 8%.

5. Variabel Loans to Total Assets (LOTA) memiliki nilai LOTA maksimum sebesar 89,84074 yang diperoleh oleh Bank CIMB Niaga Tbk pada tahun 2012 hal tersebut dikarenakan selama 2012 kredit investasi CIMB Niaga tercatat sebesar Rp30,18 triliun mening