UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH NET WORKING CAPITAL (NWC), DEBT TO EQUITY RATIO (DER ) DAN RETUR ON ASSET RATIO (ROA) TERHADAP STOCK RETURN PADA PERUSAHAAN MAKANAN DAN MINUMAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

NAMA : ZULKADRI

NIM : 050503124

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyataan bahwa skripsi yang berjudul “Pengaruh Net Working Capital (NWC), Debt to Equity Ratio (DER) Dan Return On Asset Ratio(ROA)

Terhadap Stock Retun Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Agustus 2010 Yang membuat pernyataan,

Zulkadri

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah Subhanahu wa Ta’ala yang telah memberikan nikmat dan kemudahannya sehingga penulis mampu menyelesaikan skripsi ini dengan judul “Pengaruh Net Working Capital (NWC), Debt to Equity Ratio (DER) Dan Return On Asset Ratio(ROA) Terhadap Stock

Retun Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek

Indonesia”.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Idhar Yahya, MBA, Ak selaku Dosen Pembimbing. Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Kedua orang tua penulis, Ayahanda Almarhum Rahmadsyah Saad dan Ibunda Atik (Fan Jin). Terima kasih atas semua kasih sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang dapat dibanggakan keluarga.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan penulis dalam pengetahuan dan pengulasn skripsi. Oleh karena itu saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Agustus 2010 Penulis,

Zulkadri

ABSTRAK

Penelitian ini bertujuan untuk untuk mengetahui apakah untuk mengetahui pengaruh net working capital, debt to equity ratio dan return on asset terhadap stock return pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Jumlah populasi yang ada dalam penelitian ini berjumlah 19 perusahan industri makanan dan minuman dan Setelah dilakukan pemilihan sampel dengan teknik purposive sampling diperoleh 13 perusahaan yang akan digunakan sebagai sampel dalam penelitian ini.

Jenis data yang digunakan adalah data sekunder. Variabel independen yang digunakan adalah net working capital, debt to equity ratio dan return on asset dan variabel dependen yang digunakan adalah stock return . Model analisis data yang digunakan adalah regresi berganda. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji F, uji t dan Adjusted R Square. Hasil penelitian ini menunjukkan bahwa net working capital, debt to equity ratio dan return on asset baik secara parsial dan simultan tidak berpengaruh terhadap terhadap stock return.

ABSTRACT

This research has a pupose to knowing that net working capital, debt to equity ratio and return on asset have an effect to stock return on food angd bavarage industry in Indonesia stock exchange. Number of population in this research is 19 company. After were selected by using purposive sampling technique. The sampel that is gotten is 13 company.

Kind of data used is secondary data. Analyzes model that is used is multiple regression. Classic assumption tests that is used is normality test, multicolinearity test, autocorelation test, and heteroscedastisity test. Hypothesis test that being used were f-test, t-test and Adjusted R square. The result of this research show that net working capital, debt to equity ratio and return on asset have not effect neither simultant nor parsial to stock return.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Stock Return ... 7

a. Pengertian, Stock Return ... 7

b. Komponen Stock Retun ... 7

c. Jenis-Jenis Return ... 8

2. Pengertian dan Rumus Net Working Capital ... 10

3. Pengertian dan Rumus Debt to Equity Ratio ... 11

4. Pengertian dan Rumus Return on Asset Ratio ... 11

3. Pengertian dan Rumus Debt to Equity Ratio ... 11

B. Tinjauan Penelitian terdahulu ... 12

C. Kerangka Konseptual dan Hipotesis Penelitian ... 14

1. Kerangka Konseptual ... 14

2. Hipotesis Penelitian ... 16

BAB III METODE PENELITIAN A. Jenis Penelitian ... 17

B. Jenis dan Sumber Data ... 17

B. Populasi dan Sampel Penelitian ... 18

D. Metode Pengumpulan Data ... 19

E. Defenisi Operasional Dan Pengukuran Variabel ... 19

G. Metode Analisis Data ... 20

1. Uji Asumsi Klasik ... 21

2. Analisis Regresi ... 23

3. Pengujian Hipotesis ... 23

BAB IV ANALISIS HASIL PENELITIAN A. Analisis Statistik Deskriptif ... 25

B. Hasil Uji Asumsi Klasik ... 26

1. Hasil Uji Normalitas Data ... 26

3. Hasil Uji Autokorelasi ... 34

4. Hasil Uji Multikolinearitas ... 35

C.Hasil Pengujian Koefisien Determinasi ... 36

D.Hasil pengujian Hipotesis ... 37

1. Hasil Uji Signifikan Simultan (Uji F) ... 37

2. Hasil Uji Signifikan Parsial (Uji t) ... 38

E.Pembahasan Hasil Penelitian ... 40

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 43

B. Keterbatasan ... 43

C. Saran ... 44

DAFTAR PUSTAKA ... 45

LAMPIRAN ... 47

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 12

Tabel 3.1 Sampel Penelitian ... 18

Tabel 3.2 Daftar Definisi Operasional Dan Pengukuran Variabel ... 20

Tabel 4.1 Statitstik Deskriptif ... 25

Tabel 4.2 One–Sample Kolmogorov–Smirnov Test (Sebelum Tranformasi) ... 29

Tabel 4.3 One–Sample Kolmogorov–Smirnov Test (Setelah Transformasi) ... 31

Tabel 4.4 Hasil Uji Heteroskedastisitas ... 33

Tabel 4.5 Hasil Uji Autokorelasi ... 34

Tabel 4.6 Hasil Uji Multikolinearitas ... 35

Tabel 4.7 Adjusted R2 ... 37

Tabel 4.8 Hasil Uji F ... 38

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 14

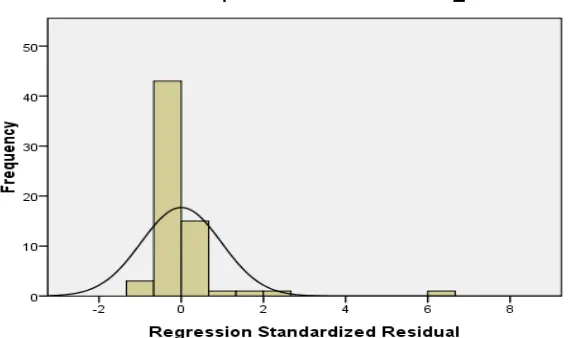

Gambar 4.1 Grafik Histogram (sebelum Tranformasi) ... 27

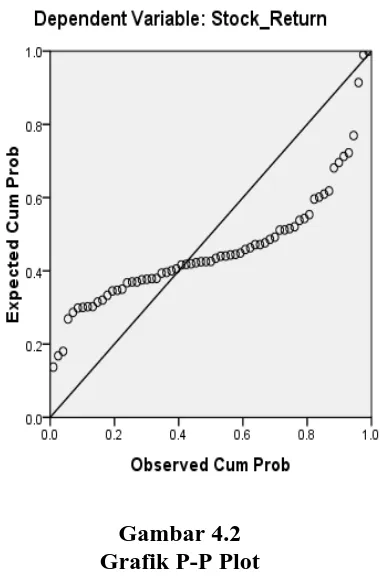

Gambar 4.2 Grafik P-P Plot (sebelum Tranformasi) ... 28

Gambar 4.3 Grafik Histogram (setelah Tranformasi) ... 30

Gambar 4.4 Grafik P-P Plot (setelah Tranformasi) ... 31

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Data Variabel Penelitian (Sebelum Transformasi) ... 47

Lampiran ii Data Variabel Penelitian (Setelah Transformasi)... 48

Lampiran iii Statitstik Deskriptif ... 51

Lampiran iv Uji Normalitas Data (Sebelum Transformasi Ke Ln) ... 51

Lampiran v Uji Normalitas Data (Setelah Transformasi Ke Ln) ... 53

Lampiran vi Hasil Uji Heteroskedastisitas... 55

Lampiran vii Hasil Uji Autokorelasi ... 56

Lampiran viii Hasil Uji Multikolinearitas ... 56

Lampiran ix Uji Determinasi ... 56

Lampiran x Uji F ... 57

ABSTRAK

Penelitian ini bertujuan untuk untuk mengetahui apakah untuk mengetahui pengaruh net working capital, debt to equity ratio dan return on asset terhadap stock return pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Jumlah populasi yang ada dalam penelitian ini berjumlah 19 perusahan industri makanan dan minuman dan Setelah dilakukan pemilihan sampel dengan teknik purposive sampling diperoleh 13 perusahaan yang akan digunakan sebagai sampel dalam penelitian ini.

Jenis data yang digunakan adalah data sekunder. Variabel independen yang digunakan adalah net working capital, debt to equity ratio dan return on asset dan variabel dependen yang digunakan adalah stock return . Model analisis data yang digunakan adalah regresi berganda. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji F, uji t dan Adjusted R Square. Hasil penelitian ini menunjukkan bahwa net working capital, debt to equity ratio dan return on asset baik secara parsial dan simultan tidak berpengaruh terhadap terhadap stock return.

ABSTRACT

This research has a pupose to knowing that net working capital, debt to equity ratio and return on asset have an effect to stock return on food angd bavarage industry in Indonesia stock exchange. Number of population in this research is 19 company. After were selected by using purposive sampling technique. The sampel that is gotten is 13 company.

Kind of data used is secondary data. Analyzes model that is used is multiple regression. Classic assumption tests that is used is normality test, multicolinearity test, autocorelation test, and heteroscedastisity test. Hypothesis test that being used were f-test, t-test and Adjusted R square. The result of this research show that net working capital, debt to equity ratio and return on asset have not effect neither simultant nor parsial to stock return.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Seorang investor yang membeli suatu saham di pasar modal dan mengorbankan konsumsinya pada masa kini mempunyai harapan agar supaya investor tersebut mampu mengkonsumsikan yang lebih banyak dimasa yang akan datang. Pengharapannya akan konsumsi yang lebih tinggi di masa yang akan datang didasarkan atas dividen yang ia harapkan akan diperoleh dan berharap kenaikan harga sahamnya dimasa yang akan datang. Maksudnya dalam melakukan aktivitas investasi dalam saham diharapkan mendapatkan hasil (return) dimasa yang akan datang. Investor dalam melakukan investasi dalam bentuk saham akan selalu memperhitungkan hasil atas saham (return) yang dimilikinya, dimana investor tersebut akan memperoleh dua bentuk hasil dari inestasi atas saham itu sendiri. yaitu berupa dividen dan capital gain.

persentase laba bersih yang dibagikan. Dividen yang diberikan oleh badan usaha dapat berupa dividen kas dan dividen saham.

Capital gain (loss) merupakan selisih antara nilai pembelian saham dengan

nilai penjualan saham. Pendapatan yang berasal dari capital gain disebabkan oleh harga jual saham lebih besar dari harga belinya. Sebaliknya bila harga jual saham lebih kecil dari pada harga beli disebut capital loss. Capital gain atau capital loss ini dikaitkan dengan pertumbuhan pada pendapatan pertahun.

Kinerja keuangan perusahaan merupakan salah satu aspek yang fundamental mengenai kondisi keuangan perusahaan yang dapat dilakukan berdasarkan analisis rasio keuangan perusahaan dalam suatu periode. Robert Ang (1997) menyatakan bahwa beberapa rasio keuangan yang biasa digunakan dalam melakukan analisis fundamental adalah price earning ratio (PER), return on investment (ROI), current ratio (CR), debt to equity ratio (DER), dan total assets turnover.

Penelitian sebelumnya mengenai stock return pernah dilkukan oleh Trisnaeni (2007) yang menganalisis pengaruh kinerja keuangan terhadap return saham perusahaan manufaktur yang terdaftar di BEJ, Artatik (2007) yang menganalisi pengaruh earning per share (EPS) dan price earning ratio(PER) terhadap return

saham pada Perusahaan Manufaktur di Bursa Efek Jakarta dan ulupui (2009) yang menganalisis mengenai pengaruh analisis pengaruh rasio likuiditas, leverage, aktivitas, dan profitabilitas terhadap return saham (studi pada

perusahaan makanan dan minuman di BEJ).

Penelitian yang dilakukan oleh Artatik (2007) mengunakan EPS dan PER sebagai variabel independen dan return saham sebagai variabel dependen. Populasi penelitian ini adalah seluruh perusahaan Manufaktur di BursaEfek Jakarta selama tahun 2004 yang berjumlah 150 perusahaan. Pengambilan sampel dilakukan dengan proportional cluster random sampling diperoleh 60 perusahaan. Hasil penelitiannya menyatakann bahwa EPS dan PER berpengaruh secara simultan terhadap return saham. EPS berpengaruh secara parsial terhadap return saham dan PER tidak berpengaruh secara parsial terhadap return saham.

Penelitian yang dilakukan oleh Artatik (2007) mengunakan EPS dan PER sebagai variabel independen dan return saham sebagai variabel dependen. Populasi penelitian ini adalah seluruh perusahaan Manufaktur di BursaEfek Jakarta selama tahun 2004 yang berjumlah 150 perusahaan. Pengambilansampel dilakukan dengan proportional cluster random sampling diperoleh 60 perusahaan. Hasil penelitiannya menyatakann bahwa EPS dan PER berpengaruh secara simultan terhadap return saham. EPS berpengaruh secara parsial terhadap return saham dan PER tidak berpengaruh secara parsial terhadap return saham.

Penelitian yang dilakukan oleh ulupui (2009) mengunakan current ratiodebt to equity ratiototal asset turn over return on asset sebagai variabel independen

purposive sampling. Hasil penelitiannya menyatakan bahwacurrent ratio, debt to

equity ratio asset turn over, return on asset secara bersama-sama berpengaruh

signifikan terhadap return saham satu tahun ke depan. current ratio dan return on asset berpengaruh positif dan signifikan terhadap return saham.

Berdasarkan penelitian diatas, terdapat ketidaksamaan hasil antara ketiga penelitian terdahulu mengenai mengenai faktor yang mempengaruhi stock return. hal inilah yang membuat penulis tertarik untuk melakukan penelitian yang sama mengenai stock return. Penelitian ini mengacu kepada penelitian yang dilakukan oleh trisnaeni (2007) dan ulupui (2009) namun hal yang membedakan penulis dengan peneliti yang lain yaitu dari segi periode pengamatan yang digunakan.

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka dirumuskan masalah yang akan di teliti sebagai berikut: “apakah net working capital, debt to equity ratio dan return on asset berpengaruh baik secara parsial dan simultan terhadap stock

return pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia?”

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh net working capital, debt to equity ratio dan return on asset baik parsial dan simultan terhadap stock

return pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek

D. Manfaat Penelitian

1. Perusahaan, hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan nantinya dalam mengambil kebijakan manajemen khususnya yang berkaitan dengan kinerja keuangan perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Stock Return

a. Pengertian Stock Return

Menurut Jogianto (2003:109), “ return merupakan hasil yang diperoleh dari investasi”. Menurut Hardiningsih (2000:284), “Return merupakan hasil yang diperoleh dari investasi yang berupa return realisasi (realized return) dan return ekspektasi (expected return)”. Menurut Ang (1997:23), “Stock return adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi saham yang dilakukannya”. Dari pengertian diatas dapat disimpulkan bahwa return saham adalah tingkat keuntungan yang akan diperoleh oleh investor yang menanamkan dananya di pasar modal yang berupa return realisasi dan return ekspektasi.

b. Komponen stock return

Menurut Ang (1997:20.2), komponen suatu return terdiri dari dua jenis yaitu: 1) Current Income (keuntungan lancar) adalah keuntungan yang diperoleh

melalui pembayaran yang bersifat pembayaran yang bersifat periodik seperti pembayaran bunga deposito, bunga obligasi, dividen dan sebagainya.

sebelumnya, sehingga dapat ditentukan besarnya tingkat kembalian yang diinginkan.

c. Jenis-jenis Return

Menurut Jogiyanto (2003) return dibedakan menjadi 2 yaitu: 1) Return Realisasi

Return realisasi (realized return) merupakan return yang telah terjadi.

Return realisasi dihitung berdasarkan data historis. Return realisasi penting

karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return histori ini juga berguna sebagai dasar penentu return ekspektasi

(expected return) dan risiko dimasa datang. 2) Return Ekspektasi

Return ekspektasi (expected return) merupakan return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

d. Rumus Stock Return

Return saham biasanya didefinisikan sebagai perubahan nilai antara periode t +1

digunakan berbagai konsep antara lain return realisasi (actual return) yang merupakan capital gain atau capital loss yaitu selisih antara harga saham periode saat ini (Pt) dengan harga saham pada periode sebelumnya (Pt-1). Capital gain merupakan selisih dari investasi sekarang relatif dengan harga periode yang lalu.

Yield merupakan persentase penerimaan kas periodik terhadap harga investasi

periode tertentu dari suatu investasi. Dalam penelitian ini hanya memeperhitungkan return saham yang berasal dari capital gain tanpa memperhitungkan adanya deviden yield. Karena pada dasarnya dividen yang dibagikan nilainya kecil sehingga tidak terlalu berpengaruh jika tidak ikut diperhitungkan. Selain itu tidak selamanya perusahaan membagikan dividen secara periodik pemegang sahamnya. Return yang digunakan dalam penelitian ini adalah return realisasi atau sering disebut dengan actual return. Return realisasi merupakan return yang terjadi yang dihitung berdasarkan data historis dan digunakan sebagai salah satu pengukur kinerja perusahaan. Return realisasi ini juga berguna sebagai dasar penentuan return ekspektasi yang merupakan return yang diharapkan oleh investor di masa mendatang. Besarnya actual return dapat dihitung dengan rumus:

RIT=

Keterangan:

Rit = Tingkat keuntungan saham i pada periode t

2. Pengertian dan Rumus Net Working Capital (Modal Kerja bersih)

Dalam operasional kegiatan keseharian perusahaan, modal memiliki peran utama sehingga kelangsungan hidup perusahaan bisa terjamin. modal kerja menunjukan tingkat keamanan atau margin of safety para kreditur terutama kreditur jangka pendek. modal kerja yang cukup dapat memungkinkan perusahaan beroperasi dengan seekonomis mungkin dan perusahaan tidak mengalami kesulitan akibat krisis-krisis atau kekacauan keuangan. Menurut Bambang Riyanto (2001:58). yang dimaksud modal kerja adalah keseluruhan dari jumlah aktiva lancar dalam kaitanya dengan hutang lancar. modal kerja merupakan sumber pembiayaan jangka panjang yang khusus membiayai kegiatan perusahaan sehari-hari. menurut Munawir (2001:115) modal kerja adalah kelebihan nilai aktiva yang dimiliki perusahaan terhadap seluruh hutang-hutangnya .

3. Pengertian dan Rumus Debt to Equity Ratio (DER)

Menurut Darsono (2005: 54) Debt to Equity Ratio adalah rasio yang menunjukan persentase penyedian dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin endah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjangnya. Rumus yang digunakan untuk menghitung Debt to Equity Ratio (DER) adalah sebagai berikut:

4. Pengertian dan Rumus Return on Asset Ratio (ROA)

Menurut Darsono (2005: 54) Return on Asset Ratio adalah rasio yang digunakan untuk menghitung perbandingan antara laba bersih rata-rata dengan total aktiva suatu perusahaan. Rata-rata total aktiva diperoleh dari total aktiva awal tahun ditambah total aktiva akhir tahun dibagi dua. Return on Asset bisa diperoleh dari net profit margin dikalikan asset turn over. Asset turn over penjualan bersih

efektifitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan. Rumus yang digunakan untuk menghitung Return on Asset Ratio(ROA) adalah sebagai berikut:

B. Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang dapat mendukug penelitian ini adalah penelitian yang dilakukan oleh Trisnaeni (2007) yang berjudul “Pengaruh Kinerja Keuangan Terhadap Return Saham Perusahaan Manufaktur Yang Terdaftar di BEJ”, Artatik (2007) yang berjudul “Pengaruh Earning Per Share (EPS) dan Price Earning Ratio(PER) terhadap return saham pada Perusahaan Manufaktur di Bursa Efek

Jakarta” dan ulupui (2009) yang berjudul “Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas dan Profitabilitas Terhadap Return Saham (studi pada

perusahaan makanan dan minuman di BEJ)”. Variabel yang menjadi kesamaan diantara variabel penenulis dengan variabel penelitian terdahulu adalah variabel debt to equity ratio (DER) dan Return on Asset (ROA). Perbedaan penelitian

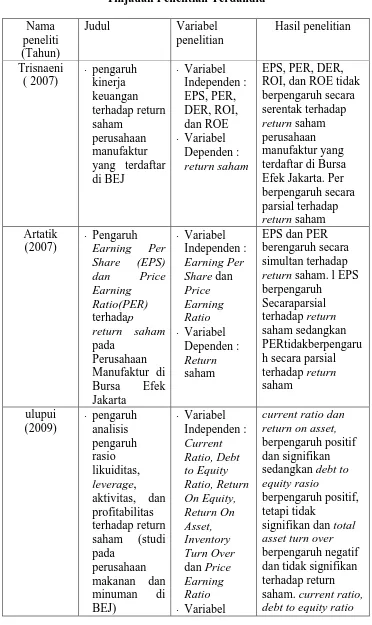

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama

peneliti (Tahun)

Judul Variabel penelitian

Hasil penelitian

Trisnaeni ( 2007) ⋅

pengaruh kinerja keuangan terhadap return saham perusahaan manufaktur yang terdaftar di BEJ ⋅ Variabel Independen : EPS, PER, DER, ROI, dan ROE ⋅ Variabel Dependen : return saham

EPS, PER, DER, ROI, dan ROE tidak berpengaruh secara serentak terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Per berpengaruh secara parsial terhadap return saham Artatik

(2007) ⋅

Pengaruh Earning Per Share (EPS) dan Price Earning Ratio(PER) terhadap return saham pada Perusahaan Manufaktur di Bursa Efek Jakarta ⋅ Variabel Independen : Earning Per Share dan Price Earning Ratio ⋅ Variabel Dependen : Return saham

EPS dan PER berengaruh secara simultan terhadap return saham. l EPS berpengaruh

Secaraparsial terhadap return saham sedangkan PERtidakberpengaru h secara parsial terhadap return saham

ulupui (2009) ⋅

pengaruh analisis pengaruh rasio likuiditas, leverage, aktivitas, dan profitabilitas terhadap return saham (studi pada perusahaan makanan dan minuman di BEJ) ⋅ Variabel Independen : Current Ratio, Debt to Equity Ratio, Return On Equity, Return On Asset, Inventory Turn Over dan Price Earning Ratio ⋅ Variabel

current ratio dan return on asset, berpengaruh positif dan signifikan sedangkan debt to equity rasio

berpengaruh positif, tetapi tidak

Dependen : Return saham

asset turn over, return on asset) secara bersama-sama berpengaruh

signifikan terhadap return saham

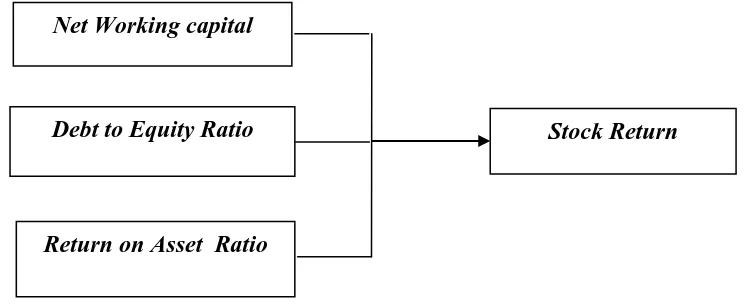

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

”Kerangka konseptual merupakan sintesa atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian serta merumuskan hipotesis.” (Fakultas Ekonomi, 2004 : 13). Kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Gambar.2.1 kerangka konseptual

Debt to equity ratio adalah rasio hutang terhadap ekuitas perusahaan. Rasio ini menunjukan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman semakin tinggi rasio semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan

Net Working capital

Debt to Equity Ratio Stock Return

perusahaan dalam membayar kewajiban jangka panjang (Darsono, 2005: 54). Semakin tinggi DER menunjukkan komposisi total hutang (jangka pendek dan jangka panjang) semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). Meningkatnya beban terhadap kreditur menunjukkan sumber modal perusahaan sangat tergantung dengan pihak luar, sehingga mengurangi minat investor dalam menanamkan dananya dalam perusahaan. Menurunnya minat investor berdampak pada penurunan harga saham perusahaan, sehingga total return semakin menurun (Robert Ang, 1997:18.35). Dari teori ini dapat diambil kesimpulan bahwa DER berpengaruh negative terhadap return saham.

Net working capital (rasio modal kerja) merupakan rasio modal kerja terhadap kewajiban lancar. Rasio ini menunjukan persentase dari modal kerja terhadap kewajiban lancar perusahaan. Peningkatan pada rasio ini terjadi karena peningkatan pada modal kerja disebabkan pada peningkatan aktiva lancar. Modal kerja merupakan aktiva yang diperlukan oleh perusahaan untuk melakukan kegiatan sehari-hari. Kondisi modal kerja yang berlebihan akan menurunkan tingkat efisiensi perusahaan karena banyak dana yang mengganggur. Sebaiknya kekurangan modal kerja akan dapat mengganggu kelancaran aktivitas usaha perusahaan, hal ini akan mengurangi laba atau tingkat profitabilitas. Hal tersebut berdampak terhadap penurunan tingkat pengembalian perusahaan (return)

ROA atau ROI diperoleh dengan cara membandingkan antara net income after tax (NIAT) terhadap average total asset. NIAT merupakan pendapatan

diperhitungkan. Average total assets merupakan rata-rata total asset awal tahun dan akhir tahun. Semakin besar ROA atau ROI menunjukkan kinerja yang semakin baik, karena tingkat kembalian semakin besar (Robert Ang, 1997:18.33). Dengan demikian semakin tinggi ROA meningkatkan daya tarik investor, sehingga harga saham meningkat. Dengan demikian ROA berhubungan positif dengan total return

2. Hipotesis penelitian

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003 : 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variable lainya atau bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata lain desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain.

B. Jenis dan Sumber Data

C. Populasi dan Sampel Penelitian

Menurut Sugiono (2004: 72), “ Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”. Berdasarkan pengertian di atas maka yang menjadi populasi penelitian ini adalah seluruh Perusahan Makanan dan Minuman yang terdapat di Bursa Efek Indonesia tahun 2005-2009. Populasi penelitian berjumlah 19 perusahaan ( lampiran i)

[image:32.595.108.518.491.711.2]Menurut sugiyono (2004 : 73),“sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Sampel dalam penelitian ini adalah 13 perusahaan Makanan dan minuman (lampiran i). Total pengamatan yang digunakan adalah 65 (13 x 5 tahun) amatan. Metode pengambilan sampel dilakukan dengan metode purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria dengan pertimbangan judgement sampling (Jogiyanto, 2004:79). Sampel dari penelitian ini akan ditampilkan pada tabel tiga berikut ini

Tabel. 3.1 Sampel Penelitian

NO Emiten Kode

1

2

3

4

5

6

7

8

9

10

11

12

Kriteria yang digunakan dalam pengambilan sampel dengan teknik purposive sampling adalah sebagai berikut:

1. Perusahaan manufaktur pada sektor makanan dan minuman

2. perusahaan makanan dan minuman tidak pernah delisting pada periode tahun 2005-2009

3. Perusahaan yang memiliki saham aktif selama tahun 2005 – 2009

D. Metode Pengumpulan Data

Untuk mendapatkan informasi yang dibutuhkan dilakukan proses pengumpulan data melalui dokumentasi. Untuk metode pengumpulan data yang dilakukan dengan membuat salinan dengan cara mengumpulkan arsip dan catatan-catatan perusahaan yang ada. Data yang dibutuhkan terdiri dari data sekunder. Data mengenai rasio keuangan diperoleh dari Indonesian Capital Market Directory, data tanggal publikasi laporan keuangan dan return saham diperoleh

dari situs http:www.idx.co.id.

E. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini terdiri atas tiga variabel independen(X) yaitu net working capital, debt to equity ratio, return on asset Ratio dan satu variabel dependen(Y) yaitu return on equity.

Tabel. 3.2

Definisi Operasional dan pengukuran Variabel

No Variabel Defenisi Pengukuran Skala

1 net working capital

Rasio yang digunakan untuk mengetahui rasio modal kerja bersih terhadap kewajiban lancar

Rasio

2 debt to equity ratio

Rasio yang menunjukkan

persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman

Rasio

3 return on asset Ratio Rasio yang menggambarkan kemampuan perusahaan untuk menghasilkan

keuntungan dari setiap satu rupiah asset yang digunakan

Rasio

4 Stock Return

Stock return adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi saham yang dilakukannya

Rasio

F. Metode Analisis Data

1. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis regresi linier berganda yang digunakan untuk menganalisis dalam penelitian ini terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas, multikolinieritas, heteroskedastisitas dan autokoerlasi. Adapun masing-masing pengujian tersebut dapat dijabarkan sebagai berikut

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Cara untuk melihat normalitas adalah dengan melihat histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian hanya dengan melihat histogram hal ini dapat menyesatkan khususnya untuk sample yang kecil jumlahnya. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi komulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan plooting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali ,2005: 110).

Pengujian multikolinieritas ini berguna untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk mendeteksi ada atau tidaknya multikolinieritas dalam model regresi adalah dengan menganalisis matrik korelasi variabel-variabel bebas. Jika antar variabel bebas ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini mengindikasikan adanya multikolinieritas (Ghozali ,2001:57). Multikolinieritas dapat juga dilihat daari nilai tolerance dan nilai variance inflation factor (VIF). Kedua ukuran ini menunjukan setiap varibel bebas manakah yang dijelaskan oleh variabel bebas lainya. Nilai cut off yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10 (Ghozali, 2005: 91).

c. Uji Heteroskedastisitas.

ada tidaknya heteroskedastisitas juga dapat diketahui dengan melakukan uji glejser. Jika variabel bebas signifikan secara statistic mempengaruhi variabel terikat maka ada indikasi terjadi heteroskedastisitas (Ghozali 2005:69) d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pada periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi (Ghozali 2005:95). Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test). 2. Analisis Regresi

Penelitian ini menggunakan analisis regresi berganda. Analisis ini digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukan arah hubungan antara variabel dependen dengan variabel independen. Adapun rumus dari regresi linier berganda (multiple linier regresion) adalah sebagai berikut :

Y= a + b1 X1 + b2 X2 + b3X3+e

Dimana :

Y = Stock Return

X1 = Net working capital

X2 = Debt to equity ratio

X3 = Return on asset Ratio

b1..b3 = Koefisien regresi

3. Pengujian Hipotesis.

Adapun pengujian terhadap hipotesis yang diajukan dilakukan dengan cara sebagai berikut:

a.Uji F

Uji F dilakukan untuk mengetahui adanya pengaruh secara bersama-sama variabel independen terhadap variabel dependen. Tingkat signifikansi yang digunakan adalah sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

b. Uji t.

Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel independennya. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

4. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya

BAB IV

ANALISIS HASIL PENELITIAN

A. Analisis Statistik Deskriptif

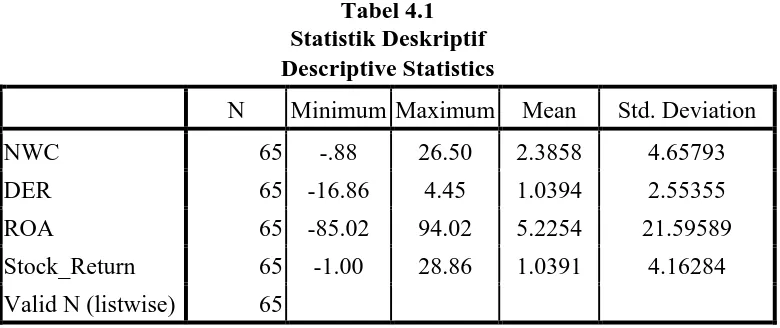

[image:39.595.118.508.280.444.2]Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata, dan standart deviasi untuk data yang digunakan dalam penelitian:

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NWC 65 -.88 26.50 2.3858 4.65793

DER 65 -16.86 4.45 1.0394 2.55355

ROA 65 -85.02 94.02 5.2254 21.59589

Stock_Return 65 -1.00 28.86 1.0391 4.16284 Valid N (listwise) 65

Sumber: Lampiran iv

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

1. variabel net working capital memiliki nilai minimum (terkecil) -0.88, nilai maksimum (terbesar) 26.50 dan mean (nilai rata-rata) 2.3858 Standart Deviation (simpangan baku) variabel ini adalah 4.65793,

3. variabel return on asset memiliki nilai minimum (terkecil) -85.02, nilai maksimum (terbesar) 94.02 dan mean (nilai rata-rata) 5.2254. Standart Deviation (simpangan baku) variabel ini adalah 21.59589,

4. variabel stock return memiliki nilai minimum (terkecil) -1.00, nilai maksimum (terbesar) 28.86 dan mean (nilai rata-rata) 1.0391. Standart Deviation (simpangan baku) variabel ini adalah 4.16284,

5. jumlah amatan yang digunakan ada sebanyak 65 amatan.

B. Hasil Uji Asumsi Klasik

Salah satu syarat yang menjadi dasar penggunaan model regresi berganda dengan metode Ordinary Least Square (OLS) adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator/BLUE). Pengujian asumsi klasik dalam penelitian ini dilakukan dengan

bantuan program statistik. Menurut Ghozali (2005:123) asumsi klasik yang harus dipenuhi adalah:

• berdistribusi normal,

• non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,

• non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling korelasi,

• homoskedasitas, artinya variance variabel independen dari satu pengamatan ke pengamatan yang lain adalah konstan atau sama.

1. Hasil Uji Normalitas Data

Ho : data residual terdistribusi normal

Ha : data residual terdistribusi tidak normal

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada penelitian ini akan digunakan kedua cara tersebut.

a. Analisis Grafik

[image:41.595.132.424.480.649.2]Analisis grafik dapat digunakan dengan dua alat, yaitu grafik histogram dan grafik P-P Plot. Data yang baik adalah data yang memiliki pola distribusi normal. Pada grafik histogram, data yang mengikuti atau mendekati distribusi normal adalah distribusi data dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar di sekitar garis diagonal.

Gambar 4.2 Grafik P-P Plot Sumber: Lampiran v

Dengan melihat tampilan grafik histogram, penulis melihat bahwa gambar histogram telah berbentuk lonceng tetapi menceng ke arah kiri yang menunjukkan bahwa data tidak terdistribusi secara normal. Pada grafik P-P Plot terlihat titik-titik tidak menyebar di sekitar garis diagonal dan jauh dari garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi menyalahi asumsi normalitas.

b. Uji Statistik

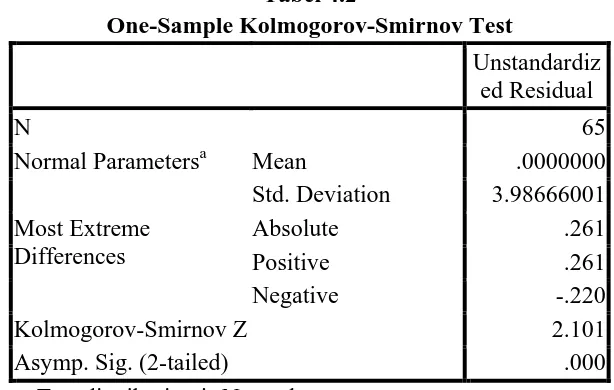

dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji Kolmogorov-Smirnov (1 sample KS) dengan melihat data residualnya apakah

[image:43.595.157.464.288.483.2]berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel 4.2.

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 65

Normal Parametersa Mean .0000000

Std. Deviation 3.98666001 Most Extreme

Differences

Absolute .261

Positive .261

Negative -.220

Kolmogorov-Smirnov Z 2.101

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

Sumber: Lampiran v

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas = 0,000. Dengan demikian, data pada penelitian ini tidak berdistribusi normal dan tidak dapat digunakan untuk melakukan Uji-Fdan Uji-t karena 0,000 < 0,05 (H0

ditolak).

dan parsial (Uji t). Ada beberapa cara mengubah model regresi menjadi normal menurut Syafrizal et.all (2008: 62) yaitu:

1) lakukan transformasi data, mislnya mengubah data menjadi bentuk logaritma (Log) atau natural(ln),

2) menambah jumlah data,

3) menghilangkan data yang dianggap sebagai penyebab tidak normalnya data, 4) menerima data apa adanya.

Pada penelitian ini penulis menggunakan metode transformasi data untuk menormalkan data penelitian. Hasil transformasi data dapat dilihat pada lampiran ii Setelah dilakukan transformasi, penulis melakukan pengujian ulang terhadap uji normalitas untuk melihat kembali apakah data penelitian ini telah berdistribusi normal atau tidak. Berikut hasil uji normalitas data setelah transformasi:

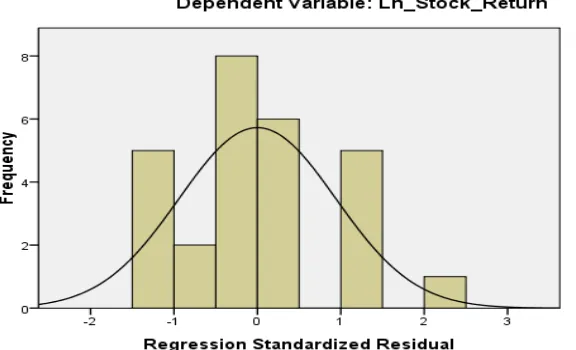

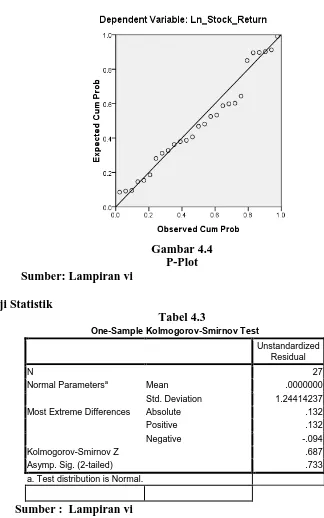

[image:44.595.147.435.462.637.2]a. Analisis Grafik

Gambar 4.4 P-Plot Sumber: Lampiran vi

b. Uji Statistik

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 27

Normal Parametersa Mean .0000000

Std. Deviation 1.24414237

Most Extreme Differences Absolute .132

Positive .132

Negative -.094

Kolmogorov-Smirnov Z .687

Asymp. Sig. (2-tailed) .733

a. Test distribution is Normal.

Sumber : Lampiran vi

[image:45.595.137.461.141.659.2]logaritma natural (Ln) terlihat bahwa grafik histogram memperlihatkan pola distribusi yang normal, dan grafik P-P Plot memperlihatkan titik-titik menyebar di sekitar/mengikuti arah garis diagonal yang menunjukkan pola distribusi normal. Hasil uji Kolmogorov-Smirnov pada tabel 4.3. pada penelitian ini menujukkan probabilitas = 0,733. Dengan demikian, data pada penelitian ini berdistribusi normal dan dapat digunakan untuk melakukan Uji-t dan Uji-F karena 0,733> 0,05 (H0 diterima).

2. Hasil Uji Heteroskedastisitas

Ghozali (2005:105) Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Pengujian heteroskedastisitas dapat dilakukan dengan uji grafik dengan melihat grafik scatterplot yaitu dengan cara melihat titik-titik penyebaran pada grafik dan uji glejser, dengan cara meregres seluruh variabel independen dengan nilai absolute residual (absut) sebagai variabel dependennya. Perumusan hipotesis adalah :

H0 : tidak ada heteroskedastisitas,

Ha : ada heteroskedastisitas.

Gambar 4.5

[image:47.595.132.503.163.385.2]Uji Heteroskedastisitas( scatterplot) Sumber: Lampiran vii

Tabel 4.4

Hasil Uji Heteroskedastisitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.129 .555 2.034 .054

Ln_NWC .137 .158 .207 .869 .394

Ln_DER .420 .225 .389 1.865 .075

Ln_ROA -.065 .273 -.054 -.240 .813

a. Dependent Variable: ABSUT

Sumber: Lampiran vii

heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk melihat pengaruh variabel independen terhadap variabel dependen. Dari tabel 4.4 diatas kita dapat melihat bahwa nilai signifikansi untuk variabel ln NWC adalah 0,394 (>0.05). nilai signifikansi untuk variabel ln DER adalah 0,75 (>0.05). nilai signifikansi untuk variabel ln ROA adalah 0,813 (>0.05)Dari hasil ini maka dapat disimpulkan bahwa tidak terdapat masalah heteroskedastisitas karena variabel independennya memiliki signifikan lebih besar dari 0,05

3. Hasil Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson. Mengacu kepada pendapat Santoso (2002), secara umum

panduan mengenai angka Durbin-Watson dapat diambil patokan sebagai berikut: a.angka D-W dibawah -2 berarti ada autokorelasi positif,

[image:48.595.133.493.589.673.2]b.angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, c.angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.5 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .250a .063 -.060 1.32280 1.545

a. Predictors: (Constant), Ln_ROA, Ln_DER, Ln_NWC

b. Dependent Variable: Ln_Stock_Return

Tabel 4.4 memperlihatkan nilai statistik D-W sebesar 1.545. Angka ini terletak diantara -2 dan +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif dalam penelitian ini. 4. Uji Multikolineritas

[image:49.595.105.520.418.641.2]“Uji multikolinearitas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas” (Ghozali, 2005:91). Menurut Ghozali (2005) “adanya gejala multikolinearitas dapat dilihat dari tolerance value atau nilai Variance Inflation Factor (VIF). Batas tolerance value adalah 0,1 dan batas VIF adalah 10”. Apabila tolerance value < 0,1 atau VIF > 10 = terjadi multikolinearitas. Apabila tolerance value > 0,1 atau VIF < 10 = tidak terjadi multikolinearitas. Hasil pengujian terhadap multikolinearitas pada penelitian ini dapat dilihat pada tabel 4.6

Tabel 4.6

Hasil Uji Multikolineritas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta

Toleranc

e VIF

1 (Constant) .282 .965 .293 .772

Ln_NWC .229 .274 .207 .834 .413 .665 1.504

Ln_DER .366 .392 .203 .934 .360 .862 1.160

Ln_ROA -.359 .475 -.178 -.756 .457 .734 1.363 a. Dependent Variable:

Ln_Stock_Return

Sumber: Lampiran ix

tolerance value lebih kecil dari 0,1.Jadi dapat disimpulkan bahwa penelitian ini

bebas dari adanya multikolinearitas. Dari hasil analisis, didapat nilai VIF untuk variabel Ln NWC adalah 1,504 (<10) dan nilai tolerance sebesar 0,665 (>0,1), nilai VIF untuk variabel ln DER adalah 1.160 (<10) dan nilai tolerance sebesar 0.862 ( >0.1). nilai VIF untuk variabel ln ROA adalah 1.363 (<10) dan nilai tolerance sebesar 0.734 (>0.1) Dari hasil ini maka dapat disimpulkan bahwa

semua variabel bebas yang dipakai dalam penelitian ini lolos uji gejala multikolinearitas.

C. Uji Koefisien Determinasi

Besarnya kontribusi antara sumbangan yang diberikan oleh variabel NWC, DER, dan ROA terhadap stock return pada perusahaan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2005 -2009 secara

Tabel 4.7

Hasil Pengujian Determinasi Model Summaryb Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .250a .063 .060 1.32280

a. Predictors: (Constant), Ln_ROA, Ln_DER, Ln_NWC b. Dependent Variable: Ln_Stock_Return

Sumber: Lampiran x

Besarnya Adjusted R2 berdasarkan hasil analisis dengan menggunakan SPSS 16 diperoleh sebesar 0,060. Dengan demikian besarnya pengaruh yang diberikan oleh variabel NWC, DER, dan ROA terhadap stock return perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2005 -2009 secara simultan sebesar 6%. Sedangkan sisanya sebesar 94% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

D. Hasil Pengujian Hipotesis

1. Hasil Uji Signifikan Simultan (Uji F)

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.686 3 .895 .512 .678a

Residual 40.245 23 1.750

Total 42.931 26

a. Predictors: (Constant), Ln_ROA, Ln_DER, Ln_NWC

b. Dependent Variable: Ln_Stock_Return

Sumber: Lampiran xi

Pada tabel Anova dapat diketahui nilai F hitung sebesar 0,512 dengan nilai

probabilitas value dalam penelitian ini adalah 0,678 yang berarti angka ini berada

jauh di atas 0,05 maka Ho diterima. Kesimpulanyang dapat diambil adalah tidak

terdapat pengaruh antara variabel NWC, DER, dan ROA terhadap stock return perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2005 -2009.

2. Hasil Uji Signifikan Parsial (Uji t)

Untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel

terikat yaitu antara NWC terhadap stock return, DER terhadap stock return dan

ROA terhadap stock return dalam penelitian ini dilakukan pengujian terhadap

koefisien regresi yaitu dengan uji t. Berdasarkan perhitungan SPSS versi 16 for

windows yang dapat dilihat pada tabel 4.9, dapat diketahui nilai probabilitas value

masing-masing variabel independen terhadap variabel dependen. Jika probabilitas

Tabel 4.9 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .282 .965 .293 .772

Ln_NWC .229 .274 .207 .834 .413

Ln_DER -.366 .392 .203 .934 .360

Ln_ROA .359 .475 .178 .756 .457

a. Dependent Variable: Ln_Stock_Return

Sumber: Lampiran xi

Variabel net working capital (NWC) berpengaruh positif dan tidak signifikan terhadap berpengaruh terhadap stock return. Hal ini dapat terlihat dari nilai signifikan 0.413 diatas( lebih besar) 0.05. Variabel debt to equity ratio (DER) berpengaruh positif dan tidak signifikan berpengaruh terhadap stock return. Hal ini dapat terlihat dari nilai signifikan 0.360 diatas( lebih besar) 0.05. Variabel return on asset (ROA) berpengaruh positif dan tidak signifikan berpengaruh

terhadap stock return. Hal ini dapat terlihat dari nilai signifikan 0.457 diatas( lebih besar) 0.05.

Dari tabel 4.9 diatas dapat diperoleh model persamaan regresi berganda sebagai berikut:

E. Pembahasan Hasil Penelitian

Kinerja keuangan membantu para manajer untuk mengetahui posisi keuangan sehingga membantu dalam pengambilan kebijakan perusahaan. Return saham di pengaruhi oleh faktor internal dan faktor eksternal. Salah satu faktor internal perusahaan adalah kondisi keuangan perusahaan yang diketahui dari laporan keuangan yang dianalisis pakai analisis rasio. Rasio tersebut antara lain EPS dan PER. Dari uji asumsi klasik dapat dilihat bahwa model berdistribusi normal, tidak terjadi multikolinearitas dan tidak terjadi heterokedastisitas, sehingga kesalahan bakunya kecil dan uji asumsi klasik baik untuk digunakan untuk memprediksi. Persamaan regresi digunakan untuk kemampuan memprediksi, dari hasil analisis diperoleh persamaan regresi berganda Y = 0.282 + 0.229X1 -0.366 X2 + 0.359 X3

+e.

Berdasarkan Hasil uji determinasi dengan mengunakan pengukuran adjusted

DER, dan ROA terhadap stock return perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2005 -2009. Penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh trisnaeni (2007) dan sejalan dengan ulupui (2009). Berdasarkan hasil uji parsial (Uji t) diperoleh beberapa kesimpulan yaitu: Variabel net working capital (NWC) berpengaruh positif dan tidak signifikan terhadap berpengaruh terhadap stock return. Hal ini dapat terlihat dari nilai signifikan 0.413 diatas( lebih besar) 0.05. Nilai koefisien NWC adalah sebesar 0.299 artinya setiap 1% kenaikan pada NWC akan meningkatkan nilai stock return sebesar 0.299. Variabel debt to equity ratio (DER) berpengaruh positif dan

tidak signifikan berpengaruh terhadap stock return. Hal ini dapat terlihat dari nilai signifikan 0.360 diatas( lebih besar) 0.05. Nilai koefisien DER adalah sebesar -0.366 artinya setiap 1% kenaikan pada DER akan menurunkan nilai stock return sebesar 0.366. Hasil penelitian ini sejalan dengan penelitian ulupui (2009) dan tidak sejalan dengan penelitian yang dilakukan oleh trisnaeni (2007). Variabel return on asset (ROA) berpengaruh positif dan tidak signifikan berpengaruh

terhadap stock return.. Hal ini dapat terlihat dari nilai signifikan 0.457 diatas( lebih besar) 0.05. Nilai koefisien ROA adalah sebesar 0.359 artinya setiap 1% kenaikan pada ROA akan meningkatkan nilai stock return sebesar 0.359. Hasil Penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh ulupui (2009).

Peneliti menyadari sepenuhnya, bahwa masih banyak keterbatasanin, antara lain:

menyebabkan terdapat kemungkinan faktor-faktor lain yang mempengaruhi stock return,

2. Periode pengamatan yang singkat lima tahun menyebabkan sampel yang digunakan dalam penelitian ini terbatas.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut:

1. variabel net working capital, debt to equity ratio dan retun on asset secara simultan/ serempak tidak berpengaruh signifikan terhadap stock return,

2. variabel net working capital secara parsial berpengaruh positif dan tidak signifikan terhadap berpengaruh terhadap stock return

3. variabel retun on asset secara parsial berpengaruh positif dan tidak signifikan terhadap berpengaruh terhadap stock return, Hasil Penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh ulupui (2009),

4. variabel debt to equity ratio secara parsial berpengaruh negatif dan tidak signifikan berpengaruh terhadap stock return, Hasil penelitian ini sejalan dengan penelitian ulupui (2009) dan tidak sejalan dengan penelitian yang dilakukan oleh trisnaeni (2007).

B. Keterbatasan

1. variabel independen dalam penelitian ini hanya dibatasi pada Variabel net working capital, debt to equity ratio dan retun on asset yang menyebabkan

terdapat kemungkinan faktor-faktor lain yang mempengaruhi stock return, 2. Periode pengamatan yang singkat lima tahun (2005-2009) menyebabkan

sampel yang digunakan dalam penelitian ini terbatas.

3. Data yang digunakan dalam penelitian ini adalah data sekunder, sehingga analisis data sangat tergantung pada hasil publikasi data (laporan keuangan perusahaan). Laporan keuangan sebagai data rasio mempunyai keterbatasan karena perusahaan mempunyai metode dan kebijakan akuntansi yang berbeda sehingga sulit untuk diperbandingkan.

C. Saran

Dengan segala keterbatasan yang telah diungkapkan sebelumnya, maka peneliti memberikan saran untuk penelitian selanjutnya dan para investor .

1. Bagi penelitian selanjutnya, Untuk peneliti lebih lanjut tentang tema sejenis untuk menambah jumlah sampel yaitu seluruh perusahaan Manufaktur, periode pengamatan lebih lama serta menambah variabel lain dari rasio keuangan yang lain seperti rasio Rentabilitas return on equity (ROE), Rasio Likuiditas current ratio (CR), rasio Solvabilitas debt asset ratio (DER) dll. 2. Bagi Investor, Dalam memprediksi return saham para investor harus

DAFTAR PUSTAKA

Artatik, Sri. 2007.Pengaruh Earning Per Share (EPS) dan Price Earning Ratio(PER) terhadap return saham pada Perusahaan Manufaktur di Bursa EfekJakarta.Jurusan Manajemen. Fakultas Ekonomi. Universitas Negeri Semarang.

Darsono dan Ashari, 2005. Pedoman Praktis Memahami Laporan Keuangan, Edisi kesatu, Andi, Yogyakarta.

Erlina, Sri Mulyani, 2007. Metodologi Penelitian Bisnis, Terbitan Pertama, USU Press, Medan.

G. K. A. ulupui ,2009. pengaruh analisis pengaruh rasio likuiditas, leverage, aktivitas, dan profitabilitas terhadap return saham (studi pada perusahaan makanan dan minuman di BEJ) Jurusan Akuntansi, Fakultas Ekonomi, Universitas Udayana.

Ghazali, Imam, 2005. Aplikasi Analisis Multivariante dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Institute for Economic and Financial Research, 2005. Indonesia Capital Market Directory, Jakarta.

---, 2007. Indonesia Capital Market Directory, Jakarta.

---, 2009. Indonesia Capital Market Directory, Jakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Srikpsi, Fakultas Ekonomi, Sumatera Utara, Medan.

Jogiyanto, 2004. Metodologi Penelitian Bisnis (Edisi 2004/2005) Cetakan Pertama, BPFE, Yogyakarta

____________, 2003, Teori Portofolio dan Analisis Investasi, Edisi Ketiga, Yogyakarta; BPFE.

Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis dan Ekonomi, Edisi kesatu, Erlangga, Jakarta

Riyanto. Bambang, 2001. Dasar-dasar Pembelanjaan Perusahaan, Edisi ke empat, BPFE ,Yogyakarta.

Robert Ang. 1997. Buku Pintar Pasar. Modal Indonesia. Jakarta : Mediasoft Indonesia.

Santoso, S. 2002. Buku Latihan SPSS Statistik Parametrik. Jakarta : Elex MediaKomputindo.

Sugiyono, 2004. Metodologi Penelitian Bisnis,Cetakan Kesembilan, CV Alfabeta, Bandung.

Trisnaeni, Dyah Kumala, 2007. Pengaruh Kinerja keuangan terhadap Return saham perusahaan manufaktur yang terdaftar di BEJ. yogyakarta.Jurusan Akuntansi. Fakultas Ekonomi. Universitas Islam Indonesia

Umar,Husein, 2003.Metode Riset Akuntansi Terapan, Cetakan Pertama, Ghali Indonesia, Jakarta.

LAMPIRAN

lampiran i Populasi Penelitian

EMITEN Kriteria

1 2 3 Sampel

Indofood Sukses Makmur Tbk √ √ √ 1

SMART Tbk √ √ -

Davomas Abadi Tbk √ √ √ 2

Tunas Baru Lampung Tbk √ √ -

Mayora Indah Tbk √ √ √ 3

Ultra Jaya Milk Tbk √ - √

Multi Bintang Indonesia Tbk √ √ √ 4

Tiga Pilar Sejahtera Food Tbk √ √ √ 5

Cahaya Kalbar Tbk √ √ √ 6

Aqua Golden Mississipi Tbk √ √ √ 7

Sierad Produce Tbk √ √ -

Fast Food Indonesia Tbk √ √ -

Sekar Bumi Tbk √ √ √ 8

Prasidha Aneka Niaga Tbk √ √ √ 9

Siantar TOP Tbk √ √ √ 10

Delta Djakarta Tbk √ √ √ 11

Ades Waters Indonesia Tbk √ √ √ 12

Sekar Laut Tbk √ √ √ 13

Lampiran i (lanjutan) Sampel Penelitian

NO Emiten Kode

1

2

3

4

5

6

7

8

9

10

11

12

Lampiran ii DATA PENELITIAN (SEBELUM TRANSFORMASI)

NWC DER ROA STOCK RETURN

0.58 0.54 0.38 -0.26

1.15 0.45 3.16 -0.17

0.42 3.72 94.02 -0.11

5.22 2.31 0.86 -0.24

2.54 0.61 4.63 -0.38

-0.32 1.52 22.35 0.34

0.47 2.33 2.88 0.17

2.69 0.24 14.70 1.48

23.4 1.24 6.81 -0.6

0.66 0.86 -3.44 1

6.58 0.78 12.51 0.35

-0.18 2.76 -0.03 0.02

-0.78 -3 -56.00 -0.49

0.18 0.53 2.07 0.4

1.69 0.36 4.49 0.4

0.74 3.03 5.01 -0.29

1.17 1.87 8.17 0.25

2.91 0.58 9.12 1.02

-0.47 2.08 18.19 0.15

0.19 2.13 7.60 0.52

2.8 0.24 10.52 -0.37

4.98 1.77 9.23 6.38

2.47 0.44 6.92 -0.02

6.18 0.77 10.03 0.75

0.08 2.82 0.33 -0.19

-0.88 -2.08 -55.36 -0.94

1.37 0.64 2.87 0.52

0.77 0.44 4.49 0.76

0.53 0.90 1.13 -0.74

1.22 2.14 3.19 -0.49

lampiran ii (lanjutan)

NWC DER ROA STOCK RETURN

-0.41 2.14 21.09 0.09

-0.08 2.62 6.99 0.94

3.17 0.22 11.25 -0.3

8.27 2.27 7.73 -0.58

0.36 1.80 5.89 0.36

6.09 0.74 10.75 0.19

-0.25 3.65 3.66 3.29

-0.66 1.66 -85.02 15.75

0.85 0.53 15.44 0.21

0.23 0.72 0.59 -0.57

0.71 1.00 3.67 0.2

1.78 1.63 14.65 0.96

1.19 1.32 9.38 -0.32

-0.06 1.73 33.35 0.17

-0.1 3.11 6.57 -0.62

2.79 0.25 16.86 0.25

26.5 4.45 -12.64 -0.77

6.35 1.45 6.97 -0.13

6.82 0.71 11.76 -0.01

-0.11 1.60 5.21 -0.43

-0.49 2.56 -16.56 -0.96

1.18 0.45 4.11 -0.23

0.43 0.55 4.43 0.56

0.86 0.79 6.51 0.67

1.62 1.18 17.42 0.1

0.96 1.12 11.99 2.95

-0.22 2.09 40.27 2.83

0.09 2.68 7.61 2.82

3.18 0.23 15.10 2.1

-0.81 -16.86 -33.58 -0.14

7.5 0.91 11.57 1.13

5.53 0.74 9.72 -1

0.36 1.73 2.59 -0.15

lampiran iii DATA PENELTIAN (SETELAH TRANSFORMASI)

NWC DER ROA

STOCK

RETURN

-0.54 -0.62 -0.97

0.14 -0.80 1.15

-0.87 1.31 4.54

1.65 0.84 -0.15

0.93 -0.49 1.53

0.42 3.11 -1.08

-0.76 0.85 1.06 -1.77

0.99 -1.43 2.69 0.39

3.15 0.22 1.92

-0.42 -0.15 0.00

1.88 -0.25 2.53 -1.05

1.02 -3.91

-1.71 -0.63 0.73 -0.92

0.52 -1.02 1.50 -0.92

-0.30 1.11 1.61

0.16 0.63 2.10 -1.39

1.07 -0.54 2.21 0.02

0.73 2.90 -1.90

-1.66 0.76 2.03 -0.65

1.03 -1.43 2.35

1.61 0.57 2.22 1.85

0.90 -0.82 1.93

1.82 -0.26 2.31 -0.29

-2.53 1.04 -1.11

0.31 -0.45 1.05 -0.65

-0.26 -0.82 1.50 -0.27

-0.63 -0.11 0.12

0.20 0.76 1.16

0.66 -0.31 2.41 -2.30

0.76 3.05 -2.41

lampiran iii (Lanjutan)

NWC DER ROA

STOCK

RETURN

1.15 -1.51 2.42

2.11 0.82 2.05

-1.02 0.59 1.77 -1.02

1.81 -0.30 2.37 -1.66

1.29 1.30 1.19

0.51 2.76

-0.16 -0.63 2.74 -1.56

-1.47 -0.33 -0.53

-0.34 0.00 1.30 -1.61

0.58 0.49 2.68 -0.04

0.17 0.28 2.24

0.55 3.51 -1.77

1.13 1.88

1.03 -1.39 2.82 -1.39

3.28 1.49

1.85 0.37 1.94

1.92 -0.34 2.46

0.47 1.65

0.94

0.17 -0.80 1.41

-0.84 -0.60 1.49 -0.58

-0.15 -0.24 1.87 -0.40

0.48 0.17 2.86 -2.30

-0.04 0.11 2.48 1.08

0.74 3.70 1.04

-2.41 0.99 2.03 1.04

1.16 -1.47 2.71 0.74

2.01 -0.09 2.45 0.12

1.71 -0.30 2.27

-1.02 0.55 0.95

lampiran iv STATISTIK DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NWC 65 -.88 26.50 2.3858 4.65793

DER 65 -16.86 4.45 1.0394 2.55355

ROA 65 -85.02 94.02 5.2254 21.59589

Stock_Return 65 -1.00 28.86 1.0391 4.16284

Valid N (listwise) 65

lampiran v

lampiran v (Lanjutan)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 65

Normal Parametersa Mean .0000000

Std. Deviation 3.98666001

Most Extreme Differences Absolute .261

Positive .261

Negative -.220

Kolmogorov-Smirnov Z 2.101

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

lampiran vi (Lanjutan)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 27

Normal Parametersa Mean .0000000

Std. Deviation 1.24414237

Most Extreme Differences Absolute .132

Positive .132

Negative -.094

Kolmogorov-Smirnov Z .687

Asymp. Sig. (2-tailed) .733

a. Test distribution is Normal.

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.129 .555 2.034 .054

Ln_NWC .137 .158 .207 .869 .394

Ln_DER .420 .225 .389 1.865 .075

Ln_ROA -.065 .273 -.054 -.240 .813

lampiran viii UJI AUTOKORELASI

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .250a .063 -.060 1.32280 1.545

a. Predictors: (Constant), Ln_ROA, Ln_DER, Ln_NWC

b. Dependent Variable: Ln_Stock_Return

lampiran ix UJI MULTIKOLINERITAS Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .282 .965 .293 .772

Ln_NWC .229 .274 .207 .834 .413 .665 1.504

Ln_DER .366 .392 .203 .934 .360 .862 1.160

Ln_ROA -.359 .475 -.178 -.756 .457 .734 1.363

a. Dependent Variable: Ln_Stock_Return

lampiran x UJI DETERMINASI

Variables Entered/Removedb

Model

Variables

Entered

Variables

Removed Method

1 Ln_ROA,

Ln_DER,

Ln_NWCa

. Enter

a. All requested variables entered.

lampiran x (lanjutan)

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .250a .063 .060 1.32280

a. Predictors: (Constant), Ln_ROA, Ln_DER, Ln_NWC

b. Dependent Variable: Ln_Stock_Return

lampiran xi Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.686 3 .895 .512 .678a

Residual 40.245 23 1.750

Total 42.931 26

a. Predictors: (Constant), Ln_ROA, Ln_DER, Ln_NWC

b. Dependent Variable: Ln_Stock_Return

Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .282 .965 .293 .772

Ln_NWC .229 .274 .207 .834 .413

Ln_DER -.366 .392 .203 .934 .360

Ln_ROA .359 .475 .178 -.756 .457