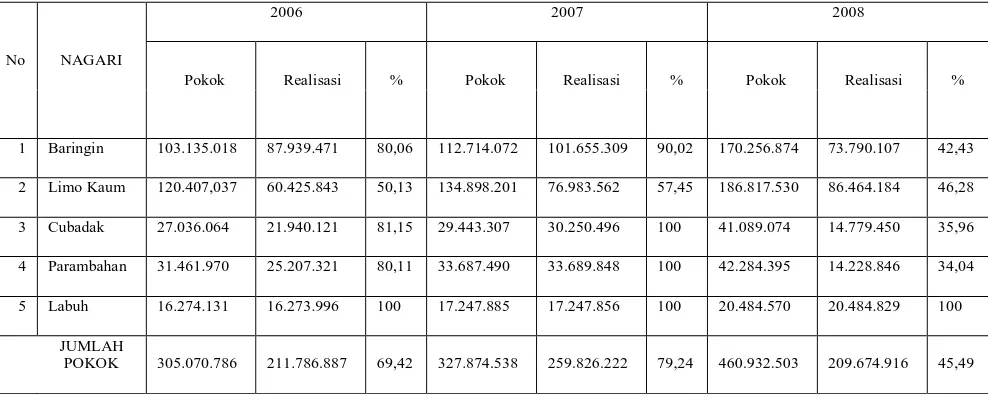

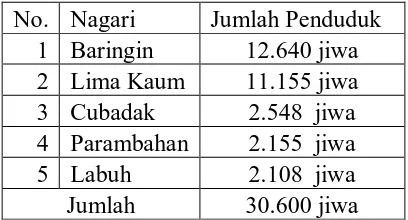

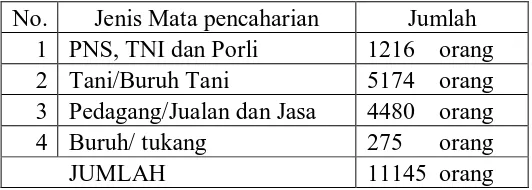

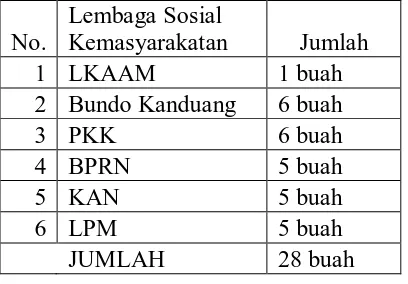

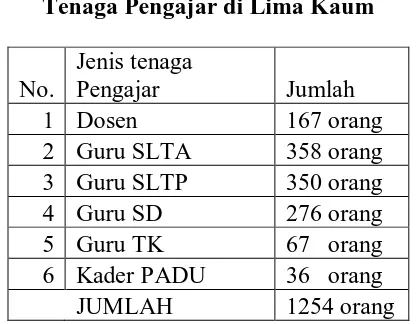

Partisipasi Masyarakat Dalam Membayar Pajak Bumi Dan Bangunan ( Studi di Kecamatan Lima Kaum Kabupaten Tanah Datar Sumatera Barat)

Teks penuh

Gambar

Dokumen terkait

H.A Bastari Seberang Ulu I - Palembang, Panitia Pengadaan Barang dan Jasa /Pokja ULP Kantor Regional VII BKN Palembang Tahun Anggaran 2016, telah melakukan rapat evaluasi penawaran

Nama butter (mentega) hanya diperbolehkan untuk mentega yang mengandung lebih dari 95% lemak, dan boleh diberi keterangan ‘ salted ’ (asin) dan ‘ unsalted ’ (tawar) sesuai

pada salinitas yang berbeda tidak memberikan pengaruh nyata terhadap perkembangan dan kelangsungan hidup larva udang galah ( Macrobrchium rosenbergii ) asahan.

Op Cit.. Perbedaan ini terjadi karena keduanya menggunakan dasar hukum yang berbeda dalam mencetuskan kaidah tersebut, walaupun dasar hukumnya sama-sama diambil

Kadhafi Kurniawan 2 Dewi Yuni Sari 3 Rahimah 4 Rajikin Noor 5 Ahmad Randika 6 Dwi Astuti.. 7 Ika Yuni Pesparani 8 Feaby Priscilla 9 Yupita Karlos 10 Khairunnisa 11 Didik Purwanto

3.1 Menerapkan fungsi sosial, struktur teks, dan unsur kebahasaan teks interaksi transaksional lisan dan tulis yang melibatkan tindakan memberi dan meminta informasi terkait

Belajar dan Faktor-Fakto yang Mempengaruhi Hasil Belajar, (Jakarta: Rineka Cipta, 2010), h.. seorang seorang pengajar yang baik dan mudah dimengerti sehingga

Berdasarkan dari hasil analisis yang telah dilakukan pada penelitian ini, maka kesimpulan yang diperoleh dalam penelitian ini adalah sebagai berikut : (1)Nilai