PARTISIPASI MASYARAKAT DALAM MEMBAYAR PAJAK BUMI DAN BANGUNAN

( Studi di Kecamatan Lima Kaum Kabupaten Tanah Datar Sumatera Barat)

Disusun untuk memenuhi persyaratan menyelesaikan pendidikan sarjana S-1 pada Fakultas Ilmu Sosial dan Ilmu Politik program Ilmu Administrasi Negara

SKRIPSI DI SUSUN OLEH

LIVIA DARCIA ASTRI 050903024

DEPARTEMEN ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK DEPARTEMEN ILMU ADMINISTRASI NEGARA

HALAMAN PERSETUJUAN Skripsi ini disetujui untuk diperbanyak dan dipertahankan oleh : Nama : Livia Darcia Astri

NIM : 050 903 024

Departemen : Ilmu Administrasi Negara

Judul : Partisipasi Masyarakat dalam Membayar Pajak Bumi dan Bangunan (Studi di Kecamatan Lima Kaum Kabupaten Tanah Datar Sumatera Barat)

Medan, 19 Mei 2009

Dosen Pembimbing Ketua Departemen

Dra. Februarti Trimurni, MSI Prof.Dr.Marlon Sihombing, MA

NIP. 131 923 884 NIP. 131 568 391

DEKAN FISIP USU

ABSTRAKSI

Partisipasi masyarakat dalam membayar pajak bumi dan bangunan di Kecamatan Lima Kaum. Kabupaten Tanah Datar. Sumatera Barat.

Nama : Livia Darcia Astri Nim : 050903024

Departemen : Ilmu Administrasi Negara Pembimbing : Dra. Februarti Trimurni, MSI

Penelitian ini ditujukan untuk mengetahui partisipasi masyarakat dalam membayar Pajak Bumi dan Bangunan (PBB) di Kecamatan Lima Kaum, Kabupaten Tanah Datar, Sumatera Utara.

Adapun sumber data yang dugunakan oleh penulis dalam melakukan penelitian ini adalah primer dan data sekunder. Teknik pengumpulan data yang digunakan penulis adalah dengan melakukan wawancara, observasi, penelitian kepustakaan dan studi dokumentasi. Sedangkan teknis analisis data yang digunakan adalah metode dekriptif dengan analisa kualitatif.

Pajak Bumi dan Bangunan (PBB) merupakan pajak langsung yang dipungut oleh pemerintah pusat, namun hasil penerimaannya ditujukan untuk kepentingan masyarakat di daerah yang bersangkutan dengan letak objek pajak tersebut sehingga sebagian besar hasil penerimaan tersebut diserahkan kepada pemerintah daerah. Masyarakat harus berpartisipasi dalam pembayaran PBB karena masyarakat sebagai penentu. Masyarakat yang mempunyai objek pajak sebagai wajib pajak harus memenuhi kewajiban mereka. Dalam hal ini partisipasi masyarakat sangat dibutuhkan dan diharapkan demi kelancaran pembangunan masyarakat, nagari dan kecamatan.

Tingkat Partisipasi masyarakat yang tinggi dalam hal kepemimpinan, komunikasi, pendidikan, sikap petugas kolektor PBB, kesadaran, antusiasme dan tanggungjawab merupakan indikator untuk mengukur partisipasi masyarakat dalam membayar Pajak Bumi dan Bangunan. Dari hasil yang telah penulis lakukan, menunjukan bahwa partisipasi masyarakat dalam membayar pajak bumi dan bangunan di Kecamatan Lima Kaum menunjukan hal yang negatif. Adanya Keberatan dari masyarakat wajib pajak terhadap beban pajak yang telah diberikan kepada wajib pajak.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Partisipasi Masyarakat dalam Membayar Pajak Bumi dan Bangunan, Kecamatan Lima Kaum, Kabupaten Tanah Datar, Sumatera Barat”.

Penulis menyadari sepenuhnya bahwa masih banyak terdapat kesalahan dan kekurangan dalam skripsi ini, baik dalam tata bahasa maupun ruang lingkup pembahasannya. Oleh sebab itu penulis mengharapkan adanya kriktik ataupun saran serta masukan yang bersifat membangun dari pembaca demi penyempurnaan skripsi ini.

Pada kesempatan ini penulis ingin menyampaikan ucapan terimakasih yang setulus-tukusnya kepada kedua orang tua penulis Yakni Ayahanda Asrul Mel, S.pd dan Ibunda Netri Muslim, S.pd. Betapa banyak jerih payah yang telah dilakukan untuk masa depan

anak-anaknya dan alangkah besarnya limpahan kasih sayang yang telah kalian berikan sehingga penulis bisa sampai pada tahap ini. Hanya ucapan terimakasih, kata maaf serta doa yang dapat penulis ucapkan kepada orang tua tercinta semoga apa yang penulis lakukan dapat menyenangkan hati Ayah dan Ibu.

3. Ibu Dra. Februarti Trimurni, MSI selaku Dosen Pembimbing dari penulis yang telah memberikan kemudahan dan juga arahan dalam penulisan bimbingan penulisan skripsi

4. Ibu Dra. Beti Nasution selaku Sekretaris Departemen

5. Seluruh staf pengajar di Departemen Administrasi Negara telah membagikan ilmunya, terima kasih atas jasa telah kalian berikan semoga ilmu yang didapat oleh penulis dapat menjadi ilmu yang bermanfaat

6. Kepada pihak-pihak yang telah membantu proses administrasi di departemen AN, seperti Kak Mega, Kak Emi, Kak Dian, Bang Arza dan semuanya yang di bagian pendidikan, kemahasiswaan, perpustakaan dll; terimakasih atas bantuan yang telah kalian berikan kepada penulis

7. Kepada bapak-bapak dan ibu-ibu yang ada di kantor Kecamatan Lima Kaum, Bapak Camat Lima Kaum, Sekretaris Camat Lima Kaum, Wali Nagari dan Niniak Mamak Nagari Lima Kaum, Nagari Baringin, Nagari Cubadak, Nagari Parambahan, dan Nagari Labuh

8. Kepada pihak-pihak yang telah membantu penulis saat penulis melakukan penelitian di Kecamatan Lima Kaum

Medan, Mei 2009

Penulis

DAFTAR ISI

ABSTRAKSI ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ...ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah 5 1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Kerangka Teori ... 7

1.5.1 Partisipasi ... 7

1.5.1.1 Defenisi Partisipasi Masyarakat... 7

1.5.1.2 Tahap-tahap Partisipasi ... 9

1.5.1.4 Bentuk-bentuk Partisipasi ... 13

1.5.1.5. Faktor-faktor yang Mempengaruhi Partisipasi Masyarakat ... 16

1.5.2. Pajak Bumi dan Bangunan ... 19

1.5.2.1. Pengertian Pajak Bumi dan Bangunan ... 19

1.5.2.2. Maksud dan Tujuan Pajak Bumi dan Bangunan ... 20

1.5.2.3. Azas Pajak Bumi dan Bangunan ... 21

1.5.2.4. Objek PBB dan Objek PBB yang dikecualikan ... 22

1.5.2.5. Subjek PBB ... 23

1.5.2.6. Sistem Pemungutan Pajak Bumi dan Bangunan ... 24

1.5.2.7. Sanksi PBB ... 25

1.5.3 Alasan PBB menjadi Pajak Daerah... 27

1.5.4 Keuntungan Menjadi Pajak Daerah ... 28

1.6 Defenisi Konsep ... 29

BAB II METODE PENELITIAN ... 32

2.1 Bentuk Penelitian ... 32

2.2 Lokasi Penelitian ... 33

2.3 Informan Penelitian ... 33

2.4 Teknik Pengumpulan Data ... 34

2.4.1 Teknik Pengumpulan Data Primer ... 34

2.4.2 Teknik Pengumpulan Data Sekunder ... 35

2.5 Teknik Analisa Data ... 35

BAB III DESKRIPSI LOKASI PENELITIAN ... 36

3.1 Tinjauan Umum Wilayah ... 36

3.1.1. Sejarah Singkat Kabupaten Tanah Datar ... 36

3.1.2. Keadaan Geografis ... 36

3.2. Gambaran Umum Kecamatan Lima Kaum ... 37

3.3. Visi dan Misi Kecamatan Lima Kaum ... 40

3.3.1. Visi ... 40

Penagihan dan Pemungutan di Kecamatan Lima Kaum ... 41

3.4.1. Struktur Tim Kolektor PBB di Kecamatan, Kabupaten Tanah Datar ... 41

3.4.2. Struktur Tim Penanggung jawab dan Kolektor PBB di Nagari Kabupaten Tanah Datar ... 43

3.4.3. Mekanisme Penagihan / Pemungutan PBB di Kecamatan Lima Kaum ... 44

BAB IV PENYAJIAN DATA ... 46

BAB V ANALISA DATA ... 75

BAB VI PENUTUP ... 89

6.1. Kesimpulan ... 89

DAFTAR TABEL

1.1. Realisasi Penerimaan PBB tahun 2006-2008 ... 5

3.1. Jumlah Penduduk di Kecamatan Lima Kaum. ... 37

3.2. Mata Pencaharian di Kecamatan Lima Kaum ... 38

3.3. Pemeluk Agama di Kecamatan Lima Kaum ... 39

3.4. Lembaga Sosial Kemasyarakatan di Kecamatan Lima Kaum ... 39

3.5. Pendidikan di Kecamatan Lima Kaum... 40

3.6. Tenaga Pengajar di Kecamatan Lima Kaum ... 40

DAFTAR GAMBAR

4.1. Struktur Tim Kolektor PBB di Kecamatan, Kabupaten Tanah Datar Kabupaten Tanah Datar ... 43

4.2. Struktur Tim Penanggung jawab dan Kolektor PBB di Nagari

Kabupaten Tanah Datar ... 44

4.3.Mekanisme Penagihan / Pemungutan PBB di Kecamatan

DAFTAR LAMPIRAN

Lampiran 1 : Surat Permohonan Judul

Lampiran 2 : Penunjukan Dosen Pembimbing Lampiran 3 : Jadwal seminar proposal

Lampiran 4 : Undangan Seminar Proposal untuk dosen Pembimbing Lampiran 5 : Undangan Seminar Proposal untuk dosen Penguji Lampiran 6 : Daftar Hadir Peserta Seminar Proposal

ABSTRAKSI

Partisipasi masyarakat dalam membayar pajak bumi dan bangunan di Kecamatan Lima Kaum. Kabupaten Tanah Datar. Sumatera Barat.

Nama : Livia Darcia Astri Nim : 050903024

Departemen : Ilmu Administrasi Negara Pembimbing : Dra. Februarti Trimurni, MSI

Penelitian ini ditujukan untuk mengetahui partisipasi masyarakat dalam membayar Pajak Bumi dan Bangunan (PBB) di Kecamatan Lima Kaum, Kabupaten Tanah Datar, Sumatera Utara.

Adapun sumber data yang dugunakan oleh penulis dalam melakukan penelitian ini adalah primer dan data sekunder. Teknik pengumpulan data yang digunakan penulis adalah dengan melakukan wawancara, observasi, penelitian kepustakaan dan studi dokumentasi. Sedangkan teknis analisis data yang digunakan adalah metode dekriptif dengan analisa kualitatif.

Pajak Bumi dan Bangunan (PBB) merupakan pajak langsung yang dipungut oleh pemerintah pusat, namun hasil penerimaannya ditujukan untuk kepentingan masyarakat di daerah yang bersangkutan dengan letak objek pajak tersebut sehingga sebagian besar hasil penerimaan tersebut diserahkan kepada pemerintah daerah. Masyarakat harus berpartisipasi dalam pembayaran PBB karena masyarakat sebagai penentu. Masyarakat yang mempunyai objek pajak sebagai wajib pajak harus memenuhi kewajiban mereka. Dalam hal ini partisipasi masyarakat sangat dibutuhkan dan diharapkan demi kelancaran pembangunan masyarakat, nagari dan kecamatan.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Negara membutuhkan dana pembangunan yang besar untuk membiayai segala keperluannya. Pengeluaran pembangunan yang memang ditujukan untuk kesejahteraan rakyat, otomatis mengikutsertakan masyarakat guna mendukung berhasilnya program pembangunan yang dilaksanakan pemerintah. Dalam hal ini negara Indonesia sebagai negara hukum yang menjunjung tinggi hak dan kewajiban warga negara, menempatkan masalah perpajakan sebagai salah satu perwujudan kewajiban kenegaraan bagi warganya untuk ikut berperan serta dalam pembangunan nasional.

Masalah pajak sebagai salah satu sumber penerimaan dalam negeri merupakan sektor yang potensial, karena dengan jumlah penduduk yang begitu besar dan wilayah yang begitu luas, maka Indonesia memiliki sumber-sumber pajak yang sangat banyak. Penerimaan dari sektor pajak ini selanjutnya dimanfaatkan oleh pemerintah untuk membangun sarana dan prasarana kepentingan umum. Dengan kata lain, pendapatan negara dari sektor pajak ini merupakan “motor penggerak” kehidupan ekonomi masyarakat yang merupakan sarana nyata bagi pemerintah untuk mampu menyediakan berbagai sarana dan prasarana kepentingan umum.

sebagai primadona penerimaan negara. Jelas bahwa pajak sebagai sumber penerimaan negara untuk membiayai penegeluaran rutin juga digunakan untuk membiayai pembangunan. Berarti, dengan pembangunan ini, yang dibiayai adalah masyarakat. Oleh karena itu, upaya untuk meningkatkan penerimaan negara di sektor pajak sangatlah penting karena dana yang dihimpun berasal dari rakyat (private saving) atau berasal dari pemerintah (public saving). Dengan demikian, terlihat bahwa dari pajak sasaran yang dituju adalah memberikan kemakmuran dan kesejahteraan masyarakat secara merata dengan melakukan pembangunan di berbagai sektor.

Bumi dan bangunan merupakan salah satu sumber pajak di antara sumber-sumber pajak lainnya, dimana bumi dan bangunan memberikan keuntungan atau kedudukan sosial ekonomi yang lebih baik bagi orang atau badan yang mempunyai hak atasnya atau memperoleh manfaat darinya. Karenanya bagi masyarakat yang memperoleh manfaat dari bumi dan kekayaan alam yang terkandung didalamnya, akan mendapat suatu hak dari kekuasaan negara. Maka masyarakat wajar menyerahkan, sebagian dari kenikmatan yang diperolehnya kepada negara melalui pembayaran pajak.

Mengingat betapa pentingnya peran masyarakat dalam pembangunan serta dalam menanggung pembiayaan negara, maka dituntut adanya partisipasi masyarakat untuk membayar pajak bumi dan bangunan. PBB memiliki potensi yang sangat besar. Potensi itu yakni karena negara Indonesia memiliki kekayaan alam yang sangat besar, tanah yang luas, serta jumlah penduduk yang sangat banyak. Ini merupakan modal dasar yang terus-menerus perlu ditingkatkan pendayagunaan melalui pembangunan nasional, sehingga secara bertahap dapat memberikan kemanfaatan dan kesejahteraan bagi seluruh lapisan masyarakat Indonesia.

Pembayaran pajak bumi dan bangunan bersifat wajib bagi setiap warga Negara Indonesia yang mempunyai IMB untuk bangunan dan sertifikat tanah untuk kepemilikan lahan. Jumlah pembayaran atau pungutan PBB ini berdasarkan luas tanah yang tertera di surat sertifikat tersebut yang harus dibayar satu kali dalam setiap satu tahun. Dilakukan secara kolektif mulai dari tingkat desa atau kelurahan sampai selanjutnya setiap provinsi akan dilaporkan ke pusat.

Adanya sebagian besar masyarakat yang tidak memenuhi kewajibannya membayar Pajak Bumi dan Bangunan otomatis merupakan hambatan dalam pemungutan pajak. Adanya sebagian besar masyarakat yang tidak memenuhi kewajibannya dalam membayar PBB, bukanlah merupakan usaha nyata dari masyarakat, namun karena kondisi masyarakat yang kurang berpartisipasi untuk membayar pajak atau bahkan tidak tahu seluk-beluk fungsi pembayaran pajak itu sendiri.

masyarakat wajib pajak sadar, mau berpartisipasi dan mampu membayar pajak. Memberikan penerangan dan bimbingan kepada masyarakat mengenai manfaat pajak merupakan langkah yang paling penting dalam mensosialisasikan pajak tersebut.(Waluyo,2006: 12).

Kecamatan Lima Kaum yang dikenal dengan pengelolaan Pajak Bumi dan Bangunannya yang berjalan dengan baik, tidak luput dari adanya masalah dalam pembayaran PBB oleh masyarakatnya. Hal ini terlihat dengan adanya pemungutan PBB oleh petugas kecamatan/kelurahan yang dilakukan dengan cara door to door.

Kecenderungan pembayaran PBB dengan cara di atas mengindikasikan keengganan masyarakat Kecamatan Lima Kaum dalam melaksanakan kewajibannya. Adanya kecenderungan akan keengganan msyarakat Kecamatan Lima Kaum dalam membayar pajak tersebut harus dilihat dari berbagai hal yang menyangkut partsispasi masyarakat itu sendiri.

Dengan demikian timbul pertanyaan tentang apakah itu merupakan masalah mentalitas masyarakat yang tidak mau membayar pajak, malas ataukah karena adanya pengaruh tingkat ekonomi masyarakatnya yang tidak mampu membayar pajak, atau karena masyarakat itu tidak mengerti akan pentingnya PBB itu sendiri. Hal terakhir yang disebut di atas tentunya berkaitan dengan tingkat pendidikan dan intelektual masyarakat Kecamatan Lima Kaum.

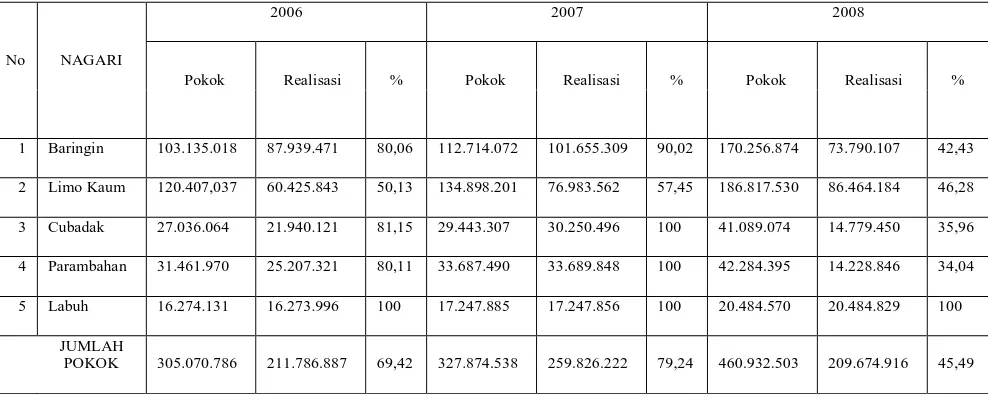

setiap nagari di Kecamatan Lima Kaum yang tidak mencapai target yang telah ditentukan seperti yang terlihat pada tabel di bawah ini:

Tabel 1.1

Realisasi Penerimaan PBB tahun 2006,2007,2008 Nagari dalam Kecamatan Lima Kaum

Sumber : Kantor Kecamatan Lima Kaum Tahun 2008

Berdasarkan data di atas serta mengingat partisipasi masyarakat dalam membayar pajak bumi dan bangunan sangat penting untuk meningkatkan penerimaan negara yang digunakan sebagian besar untuk wajib pajak itu sendiri, maka penulis merasa tertarik untuk mengetahui “Partisipasi Masyarakat dalam Membayar Pajak Bumi dan Bangunan di Kecamatan Lima Kaum”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dipaparkan di atas, maka

No NAGARI

2006 2007 2008

Pokok Realisasi % Pokok Realisasi % Pokok Realisasi %

1 Baringin 103.135.018 87.939.471 80,06 112.714.072 101.655.309 90,02 170.256.874 73.790.107 42,43

2 Limo Kaum 120.407,037 60.425.843 50,13 134.898.201 76.983.562 57,45 186.817.530 86.464.184 46,28

3 Cubadak 27.036.064 21.940.121 81,15 29.443.307 30.250.496 100 41.089.074 14.779.450 35,96

4 Parambahan 31.461.970 25.207.321 80,11 33.687.490 33.689.848 100 42.284.395 14.228.846 34,04

5 Labuh 16.274.131 16.273.996 100 17.247.885 17.247.856 100 20.484.570 20.484.829 100

JUMLAH

1. Bagaimana Partisipasi Masyarakat dalam Membayar Pajak Bumi dan Bangunan di Kecamatan Lima Kaum, Kabupaten Tanah Datar?

2. Hambatan apa saja yang dialami oleh pemerintah dalam melakukan pemungutan Pajak Bumi dan Bangunan pada Kecamatan Lima Kaum, Kabupaten Tanah Datar?

1.3. Tujuan Penelitian

Berdasarkan uraian di atas maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana partisipasi masyarakat dalam membayar Pajak Bumi dan Bangunan di Kecamatan Lima Kaum, Kabupaten Tanah Datar.

2. Untuk mengetahui hamabatan apa saja yang dialami oleh pemerintah dalam melakukan pemungutan Pajak Bumi dan Bangunan pada Kecamatan Lima Kaum, Kabupaten Tanah Datar.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan penulis dari penelitian ini adalah :

1. Secara teoritis, penelitian ini diharapkan mampu menambah pengetahuan bagi penulis dan pembaca tentang partisipasi masyarakat dalam membayar Pajak Bumi dan Bangunan.

3. Secara akademis, penelitian ini diharapkan akan mampu menyumbang khasanah ilmiah dan kepuasan baru dalam penelitian-penelitian ilmu sosial khususnya bagi Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

1.5. Kerangka teori

Kerangka teori diperlukan untuk memudahkan penelitian, sebab ia merupakan pedoman berfikir bagi peneliti. Oleh karena itu, seorang peneliti harus terlebih dahulu menyusun suatu kerangka teori sebagai landasan berfikir untuk menggambarkan dari sudut mana ia menyoroti masalah yang dipilihnya. Selanjutnya, menurut Singarimbun dan Effendi (1989: 37), teori adalah serangkaian asumsi, konsep, konstruksi, defenisi, dan proposisi untuk menerangkan suatu fenomena sosial secara sistematis dengan cara merumuskan hubungan antar konsep.

Dalam penelitian ini yang menjadi kerangka teorinya adalah: 1.5.1. Partisipasi Masyarakat membayar PBB

1.5.1.1. Defenisi Partisipasi masyarakat

Menginterpretasikan kata partisipasi secara keliru menyebabkan masyarakat maupun pemerintah mempunyai tanggapan yang salah. Banyak makna untuk kata partisipasi yang membuat masyarakat bingung bagaimana masyarakat seharusnya bertindak dan berperan dalam suatu program pembangunan sehingga masyarakat telah dianggap berpartisipasi.

221-222) ada dua definisi partisipasi yang beredar dalam masyarakat. Definisi pertama adalah definisi yang diberikan oleh para perencana pembangunan formal di Indonesia. Definisi jenis ini mengartikan partisipasi masyarakat dalam pembangunan sebagai dukungan rakyat terhadap proyek pembangunan yang dirancang dan ditentukan tujuannya oleh perencana. Definisi kedua dan berlaku universal adalah partisipasi dalam pembangunan merupakan kerjasama yang giat antara perencana dan rakyat dalam merencanakan, melaksanakan, melestarikan dan mengembangkan hasil pembangunan yang telah dicapai.

Menurut T.B. Simatupang dalam Khairuddin (1992: 124) memberi rincian tentang partisipasi berarti apa yang kita jalankan adalah bagian dari usaha bersama untuk mencapai tujuan bersama diantara semua warganegara yang mempunyai latar belakang yang beragam atau dasar hak dan kewajiban yang sama untuk memberi sumbangan demi terciptanya masa depan. Partisipasi juga tidak hanya berarti mengambil bagian dalam pelaksanaan-pelaksanaan rencana pembangunan, akan tetapi berarti memberi dukungan agar dalam pembangunan, nilai-nilai kemanusiaan, cita-cita, mengenai keadilan sosial dijunjung tinggi, misalnya partisipasi dalam pembayaran PBB.

Pemikiran di atas senada dengan Sondang P.Siagian (2003:30) yang mengungkapkan bahwa partisipasi dari masyarakat luas mutlak diperlukan, karena masyarakatlah yang pada akhirnya melaksanakan berbagai kegiatan di dalam pambangunan, rakyat banyak memegang peranan sekaligus sebagai subjek dan objek pembangunan.

membayar PBB akan memberikan kontribusi positif bagi kehidupan masyarakat di masa mendatang. Karena di dalam menumbuhkan partisipasi masyarakat besar-kecilnya terdapat usaha pembelajaran oleh masyarakat secara mandiri untuk mengerti dan paham akan kebutuhan maupun kepentingannya sendiri terutama yang menyangkut perbaikan taraf hidup masyarakat dalam pembangunan.

Memperhatikan beberapa pengertian partisipasi di atas, tampak bahwa kriteria utama yang digunakan untuk menentukan adanya partisipasi masyarakat adalah adanya keterlibatan tanpa harus mempersoalkan faktor yang melatarbelakangi dan mendorong keterlibatan tersebut. Beberapa pihak mencoba merumuskan pengertian partisipasi dengan menggunakan kedua kriteria tersebut: unsur keterlibatan dan latar belakang yang mendorongnya.

Dengan menggunakan kedua kriteria tersebut partisipasi diartikan sebagai keterlibatan masyarakat dalam suatu proses pembangunan yang didorong oleh determinasi dan kesadarannya tentang arti keterlibatannya tersebut. Kesadaran serta keterlibatan yang dimaksud pada penelitian ini adalah sikap masyarakat dalam membayar PBB. Sikap masyarakat dalam hal ini, yakni memenuhi kewajibannya dalam membayar PBB dalam jangka waktu yang telah ditentukan dan dalam jumlah yang telah ditentukan.

1.5.1.2. Tahap-tahap partisipasi

Menurut Ndraha (1990 ; 125-126) partisipasi masyarakat memiliki beberapa tahap dalam prosesnya antara lain;

2. Partisipasi dalam memperhatikan, menyerap dan memberi tanggapan terhadap informasi baik dalam arti menerima (menaati, memenuhi, melaksanakan), mengiyakan, menerima dengan syarat maupun dalam arti menolaknya,

3. Partisipasi dalam arti perencanaan pembangunan, termasuk pengambilan keputusan/ kebijakan seperti proses penentuan arah dan strategi,

4. Partisipasi dalam pelaksanaan kegiatan, program dan proyek pembangunan, 5. Partisipasi dalam pemanfaatan hasil pembangunan,

6. Partisipasi dalam keterlibatan mereka mengevaluasi program pembangunan. Partisipasi merupakan suatu usaha kegiatan yang penting dalam pelaksanaan pembangunan masyarakat . Menurut Adi (2001:23), partisipasi masyarakat atau keterlibatan masyarakat dalam pembangunan dapat dilihat dalam empat tahap yaitu :

1. Tahap assessment

Dilakukan dengan mengidentifikasi masalah dan sumber daya yang dimiliki. Untuk ini masyarakat dilibatkan secara aktif merasakan permasalahan yang sedang terjadi merupakan pandangan mereka sendiri.

2. Tahap alternatif program atau kegiatan

Dilakukan dengan melibatkan warga untuk berfikir tentang masalah yang mereka hadapi dan cara mengatasinya dengan memikirkan beberapa cara alternatif program. 3. Pelaksanaan (Implementasi) program atau kegiatan.

Dilakukan dengan adanya pengawasan dari masyarakat dan petugas terhadap program yang sedang berjalan.

Tahapan partisipasi publik menurut Hoofsteede dalam Khairuddin (1992:125) telah membagi partisipasi menjadi tiga tingkatan, antara lain;

1. Partisipasi Inisiasi (Initiation Participation) adalah partisipasi yang mengundang inisiatif dari pemimpin desa, baik formal maupun informal ataupun dari anggota masyarakat mengenai suatu proyek yang nantinya proyek tersebut merupakan kebutuhan bagi masyarakat.

2. Partisipasi Legitimasi (Legitimation Participation) adalah partisipasi pada tingkat pembicaraan atau pembuatan keputusan tentang proyek tersebut.

3. Partisipasi Eksekusi (Execution Participation ) adalah partisipasi pada tingkat kecamatan.

1.5.1.3. Pendekatan Pengembangan Partisipasi Masyarakat

Menurut Mikekelsen dalam soetomo (2006:146) ada empat pendekatan untuk mengembangkan partisipasi masyarakat yaitu :

a. Pendekatan partisipasi pasif, pelatihan dan informasi. Pendekatan ini berdasarkan pada anggapan bahwa pihak eksternal (pemerintah) lebih tahu, lebih menguasai pengetahuan, teknologi, skill dan sumber daya. Dengan demikian, bentuk partisipasi ini akan melahirkan tipe komunikasi satu arah dari atas ke bawah, hubungan pihak eksternal dan masyarakat bersifat vertikal.

b. Pendekatan partisipasi aktif. Dalam pendekatan ini sudah dicoba dikembangkan komunikasi dua arah, walaupun pada dasarnya masih berdasarkan pra anggapan yang sama dengan pendekatan yang pertama, bahwa pihak eksternal lebih tahu dibandingkan dengan masyarakat. Pendekatan ini sudah mulai membuka dialog, guna memberikan kesempatan kepada masyarakat untuk berinteraksi kepada masyarakat untuk berinteraksi secara lebih intensif dengan para petugas dari institusi eksternal. Salah satu contohnya adalah pendekatan pelatihan dan kunjungan.

masyarakat setempat mempunyai tanggung jawab terhadap pengelolaan kegiatan yang telah disepakati dan mendapat dukungan dari pihak eksternal baik finansial maupun teknis. Keuntungan dari pendekatan ini adalah memberikan kesempatan kepada masyarakat untuk bekerja sambil belajar dalam melakukan pengelolaan pembangunan. Keuntungan yang lain adalah dapat dilakukan modifikasi atas model yang disepakati sesuai dengan tujuan yang diinginkan.

d. Partisipasi atas permintaan setempat. Bentuk ini mencerminkan kegiatan pembangunan atas dasar keputusan yang diambil oleh masyarakat setempat. Kegiatan dan peranan pihak eksternal lebih bersifat menjawab kebutuhan yang diputuskan dan dinyatakan oleh masyarakat, bukan kebutuhan berdasarkan program yang dirancang dari luar. Bagi pihak eksternal, dalam pendekatan ini tidak ada rancangan program dari luar yang harus dilaksanakan oleh masyarakat, tidak ada target waktu, tidak ada targetanggaran yang sudah ditetapkan sebelumnya. Serta yang lebih penting tidak ada sistem komando atau instruksi dari pihak eksternal kepada masyarakat.

1.5.1.4. Bentuk-Bentuk Partisipasi

Menurut Oakley (1991: 22-26),mengartikan partisipasi dalam tiga bentuk yaitu :

2. Partisipasi sebagai organisasi, meskipun diwarnai dengan perdebatan panjang diantara para praktisi dan teoritis mengenai organisasi sebagai instrumen yang fundamental bagi partisipasi, namun dikemukakan bahwa perbedaan organisasi dan partisipasi terletak pada hakekat bentuk organisasional yang bisa atau organisasi yang muncul dan dibentuk sebagai hasil dari adanya partisipasi. Selanjutnya dalam melaksanakan partisipasi dapat dilakukan melalui beberapa dimensi, yaitu :

a. Sumbangan pikiran ( ide atau gagasan) b. Sumbangan materi (dana, barang, alat)

c. Sumbangan tenaga (bekerja atau memberi kerja)

d. Memanfaatkan / melaksanakan pelayanan pembangunan.

3. Partisipasi sebagai pemberdayaan, partisipasi merupakan latihan pemberdayaan bagi masyarakat desa meskipun sulit untuk didefenisikan, akan tetapi pemberdayaan merupakan upaya untuk mengembangkan keterampilan dan kemampuan masyarakat desa untuk memutuskan dan ikut terlibat dalam pembangunan.

Menurut Davis, seperti yang dikutip oleh Sastropoetro (1986:22), mengemukakan bentuk-bentuk partisipasi masyarakat dapat dilihat sebagai berikut, yaitu :

a. Konsultasi, biasanya dalam bentuk jasa b. Sumbangan spontan berupa barang dan uang

d. Mendirikan proyek yang sifatnya berdikari, dan dibiayai seluruhnya oleh komuniti (biasanya diputuskan oleh rapat komuniti, antara lain, rapat desa yang menentukan anggarannya.

e. Sumbangan dalam bentuk kerja yang biasanya dilakukan oleh tenaga ahli setempat. f. Aksi massa.

g. Mengadakan pembangunan dikalangan desa sendiri. h. Membangun proyek komuniti yang bersifat otonom.

1.5.1.5. Faktor-faktor yang Mempengaruhi Partisipasi Masyarakat

Tjokroamidjojo (1994:226-228), mengatakan bahwa ada tiga hal penting yang mempengaruhi partisipasi masyarakat dalam pembangunan yaitu :

1. Masalah Kepemimpinan. Ia menjelaskan bahwa unsur pertama dari proses pengendalian usaha dalam pembangunan ditentukan sekali oleh adanya serta kualitas kepemimpinan. Peranan kepemimpinan nasional dan kepemimpinan politik suatu bangsa adalah amat menentukan. Bahkan seringkali menjadi penentu utama dari bisa tidaknya proses pembangunan terselenggara.

2. Komunikasi. Ia menjelaskan bahwa supaya masyarakat terlibat dalam suatu sistem dan dalam pengendalian tujuan-tujuan pembangunan, hendaklah administrasi pemerintah menjangkau (penetrasi) golongan masyarakat yang paling jauh dan yang paling perlu bagi berhasilnya usaha-usaha pembangunan. 3. Pendidikan. Ia menjelaskan bahwa tingkat pendidikan yang memadai akan

memberikan kesadaran yang lebih tinggi dalam berwarga negara, dan memudahkan bagi pengembangan nilai-nilai dan sikap-sikap kualitas hidup sebagai bangsa. Lebih lanjut Bintoro mengatakan bahwa mengenai pendidikan ini perhatian tidak saja diberikan mengenai pendidikan formal tetapi untuk kepentingan partisipasi perhatian pun perlu diberikan kepada pendidikan non formal.

pembangunan. Pandangan lain pula dikemukakan oleh Ndraha (1990:47) yang mengatakan bahwa ada beberapa unsur penting yang turut mempengaruhi partisipasi masyarakat yakni :

1. Komunikasi yang menumbuhkan pengertian yang efektif dan berhasil

2. Perubahan sikap, pendapat dan tingkah laku yang diakibatkan oleh pengertian yang meumbuhkan kesadaran.

3. Kesadaran yang didasarkan kepada perhitungan dan pertimbangan.

4. Antusiasme yang meimbulkan spontanitas, yaitu kesediaan melakukan sesuatu yang tumbuh dari dalam tubuh sendiri tanpa dipaksa orang lain.

5. Adanya rasa tanggung jawab terhadap kepentingan bersama.

Komunikasi yang dimaksud yaitu antara pemerintah dengan masyarakat seperti, usaha pemerintah dalam mensosialisasikan PBB, keadilan perlakuan bagi wajib pajak yang disesuaikan dengan kemampuan membayar dari masyarakat, keterlibatan masyarakat dalam melaksanakan keputusan mengenai PBB yang dibuat oleh pemerintah, pelayanan pemerintah yang lebih baik, memberikan informasi mengenai PBB.

dan menjalankan pemerintahan sehingga masyarakat sadar dan ikut berpartisipasi dalam membayar PBB.

Pendidikan juga mempengaruhi partisipasi masyarakat dalam membayar PBB. Tingkat pendidikan yang tinggi seperti yang diungkapkan Bintoro, memberikan kesadaran yang lebih tinggi dalam berwarga negara, memudahkan bagi pengembangan nilai-nilai dan sikap-sikap kualitas hidup sebagai bangsa. Pendidikan yang dimaksudkan adalah tingkat pendidikan formal yang ditempuh oleh wajib pajak. Pengetahuan dan pandangan tentang adanya maksud dan tujuan PBB, karena tingkat pendidikan yang ditempuh oleh wajib pajak memberikan cara pandang yang berbeda bagi setiap wajib pajak sehingga memberikan tingkat partisipasi yang berbeda juga.

Faktor yang lain yaitu sikap dan tingkah laku. Sikap yang dimaksud adalah sikap petugas kolektor PBB yang dapat mempengaruhi partsipasi masyarakat dalam membayar PBB yaitu cara petugas bersikap dalam memberikan pemahaman kepada masyarakat akan kewajibannya dalam membayar PBB, usaha yang dilakukan petugas agar wajib pajak dapat menerima penjelasan tugasnya dalam menagih PBB.

Tanggung jawab juga menjadi faktor yang mempengaruhi partisipasi masyarakat dalam membayar PBB. Tanggung jawab sebagai warga negara Indonesia yang mempunyai kewajiban dalam membayar PBB dalam pelaksanaan pembangunan. Karena pembayaran PBB merupakan salah satu upaya dari pelaksanaan pembangunan.

Menurut pendapat tjoktoamidjojo dan Ndraha adanya persamaan faktor-faktor yang mempengaruhi partisipasi masyarakat dalam pembayaran PBB yaitu komunikasi. Namun adanya juga faktor lain yaitu kepemimpinan, pendidikan, sikap petugas kolektor PBB, kesadaran dan antusiasme serta tanggungjawab. Dari penjelasan di atas dapat dirumuskan bahwa ada banyak faktor yang mempengaruhi partisipasi masyarakat dalam pembangunan. Meskipun pendapat ahli tersebut berbeda-beda, namun ada satu tujuan yakni penumbuhan partisipasi masyarakat dalam pembangunan tertuma dalam pembayaran PBB.

1.5.2. Pajak Bumi dan Bangunan

1.5.2.1. Pengertian Pajak Bumi dan Bangunan

a. Bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa, tambak, perairan) serta laut wilayah republik Indonesia.

b. Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan.

bangunan tersebut misalnya kolam renang, pagar mewah, gedung dan lain- lainya, yang memberikan manfaat sebagai tempat tinggal atau untuk manfaat lainnya.

Dengan demikian, seperti yang dinyatakan oleh Hamzah (1986:27) ”Maka sewajarnyalah bila bumi dan bangunan memberikan keuntungan atau kedudukan sosial yang lebih baik, bagi mereka diwajibkan memberikan sebagian dari manfaat atau kenikmatan yang diperolehnya pada negara melalui pajak”.

Berdasarkan kutipan di atas maka bagi mereka yang memperoleh manfaat dari bumi, air, dan kekayaan alam yang terkandung didalamnya, dalam rangka penyelenggaraan pajak bumi dan bangunan maka kepadanya diwajibkan membayar pajak. Dengan demikian pajak bumi dan bangunan adalah pungutan yang dikenakan terhadap bumi dan bangunan. Pajak bumi dan bangunan bersifat sebagai pajak kebendaan yang dikenakan atas harta yang tak bergerak dan merupakan pajak negara (langsung) yang sebagian besar penerimaannya untuk penyediaan fasilitas umum daerah.

1.5.2.2. Maksud dan tujuan Pajak Bumi dan Bangunan

Menurut UUD 1945 Pasal 33, bumi termasuk perairan dan kekayaan akan didalamnya dikuasai oleh Negara. Oleh karena itu bagi mereka yang memperolah manfaat dari bumi dan kekayaan alam yang terkandung di dalamnya wajar menyerahkan sebagian dari kenikmatan yang diperolehnya pada negara melalui pembayaran pajak.

Adapun maksud dan tujuan Undang-Undang Nomor 12 Tahun 1985 tersebut adalah:

b. Memberi dasar hukum yang kuat pada pemungutan pajak atas harta tidak bergerak dan sekalian menyerasikan pajak atas harta tidak bergerak di semua daerah.

c. Memberikan kepastian hukum pada masyarakat, sehingga rakyat tahu sejauh mana hak dan kewajibannya.

d. Menghilangkan pajak ganda yang terjadi sebagai akibat dari berbagai undang-undang pajak yang sifatnya sama.

e. Memberikan penghasilan kepada daerah yang sangat diperlukan untuk menegakkan otonomi daerah dan untuk pembangunan daerah.

f. Menambah penghasilan daerah (Soemitro, 1989:4) 1.5.2.3. Azas Pajak Bumi dan Bangunan

Menurut Affandi Dkk (1988:127) azas PBB dibedakan atas: a. Sederhana

PBB merupakan suatu reformasi dalam bidang perpajakan. Beberapa jenis pungutan atau pajak yang dikenakan terhadap tanah telah dicabut dan disederhanakan menjadi Undang-Undang Nomor 12 Tahun 1985.

b. Adil

Adil dalam PBB dimaksudkan lebih pada objeknya. Dari objek terbesar sampai terkecil dikenakan PBB sesuai dengan kemampuan wajib pajak.

c. Kepastian Hukum

hukum yang merupakan pedoman bagi masyarakat atau dengan perkataan lain masyarakat tidak ragu-ragu untuk melaksanakan kewajibannya.

d. Gotong-royong

Azas ini lebih tercermin pada semangat keikutsertaan masyarakat dalam mendukung pelaksanaan Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan. Mulai dari yang mempunyai kemampuan membayar terbesar hingga terkecil sama-sama bergotong-royong untuk membiayai pembangunan. 1.5.2.4. Objek PBB dan Objek PBB yang dikecualikan

1. Objek PBB

Yang menjadi objek pajak adalah bumi dan bangunan. Yang dimaksud dengan klasifikasi bumi dan bangunan adalah pengelompokan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman, serta untuk memudahkan perhitungan pajak yang terutang. Dalam menentukan klasifikasi bumi/tanah diperhatikan faktor-faktor sebagai berikut:

e. Letak f. Peruntukan g. Pemanfaatan

h. Kondisi lingkungan dan lain-lain.

Dalam menentukan klasifikasi bangunan diperhatikan faktor-faktor sebagai berikut: a. Bahan yang digunakan

2. Objek PBB yang dikecualikan

Objek pajak yang tidak dikenakan pajak bumi dan bangunan adalah objek pajak yang:

a. Digunakan semata-mata untuk melayani kepentingan umum dan tidak untuk mencari keuntungan antara lain:

1) di bidang ibadah, contoh: masjid, gereja, vihara. 2) di bidang kesehatan, contoh: rumah sakit.

3) di bidang pendidikan, contoh: madrasah, pesantren. 4) di bidang sosial, contoh: panti asuhan.

5) di bidang kebudayaan nasional, contoh: museum, candi.

b. Digunakan untuk kuburan, peninggaln purbakala, atau sejenis dengan itu.

c. Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah pengembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak.

d. Digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan timbal balik.

e. Digunakan oleh badan atau perwakilan organisasi internasional yang ditentukan oleh menteri keuangan.

1.5.2.5. Subjek PBB

2. Subjek pajak sebagaimana dimaksud dalam no. 1 yang dikenakan kewajiban membayar pajak menjadi wajib pajak.

3. Dalam hal di atas suatu objek pajak belum jelas diketahui wajib pajaknya, Direktur Jendral Pajak dapat menetapkan subjek pajak sebagaimana dimaksud no. 1 sebagai wajib pajak.

Hal ini berarti memberikan kewenangan kepada Dirjen Pajak untuk menentukan subjek wajib pajak, apabila suatu objek pajak belum jelas wajib pajak.

Maka dapat ditarik penegertian bahwa subjek pajak bumi dan bangunan adalah seorang dalam artian pribadi atau badan hukum yang dinyatakan sebagai subjek hukum dan dikenakan kewajiban membayar pajak sekaligus merupakan wajib pajak. Dengan kata lain bahwa wajib pajak PBB adalah orang-orang atau badan hukum yang secara nyata mempunyai dan memperoleh manfaat atas bumi dan bangunan dan dikenakan kewajiban membayar pajak.(mardiasmo, 2004:273-274).

1.5.2.6. Sistem Pemungutan Pajak Bumi dan Bangunan

Pemungutan PBB masih menggunakan Official assesment system mengingat sangat luasnya PBB yang akan meliputi sebagaian besar dari rakyat yang memiliki harta tidak bergerak, baik berupa tanah maupun bangunan. Dan mengingat pula sebagian besar rakyat Indonesia tingkat pendidikannya masih dianggap belum memadai untuk diserahi self

assessment system (wajib pajak menentukan sendiri besarnya pajak terutang).

Adapun ciri-ciri dari official assessment system adalah:

a. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus. b. Wajib pajak bersifat pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetatapan pajak oleh fiskus.

Dengan demikian timbulnya utang pajak akan memberi kewajiban kepada wajib pajak setelah menerima ketetapan fiskus. Dalam rangka pendataan, subjek pajak harus mendaftarkan objek pajaknya dengan mengisi Surat Pemberitahuan Objek Pajak (SPOP). 1.5.2.7. Sanksi PBB

Bagi Wajib Pajak

1. Karena Kealpaannya sehingga menimbulkan kerugian pada Negara, dalam hal: a. Tidak mengembalikan/menyampaikan SPOP kepada Direktorat Jendral Pajak. b. Meyampaikan SPOP, tetapi isinya tidak benar atau tidak lengkap dan atau

melampirkan keterangan tidak benar.

2. Karena kesengajaanya sehingga menimbulkan kerugian pada Negara, dalam hal: a. Tidak mengembalikan/menyampaikan SPOP kepada Direktorat Jendral Pajak. b. Meyampaikan SPOP, tetapi isinya tidak benar atau tidak lengkap dan atau

melampirkan keterangan tidak benar.

c. Memperlihatkan surat palsu atau dipalsukan atau dokumen lain yang palsu atau dipalsukan seolah-olah benar.

Untuk sebab kealpaan:

Dipidana dengan pidana kurungan selama-lamanya 6 (enam) bulan atau denda setinggi-tingginya sebesar 2 (dua) kali pajak terutang. Kealpaan berarti tdak sengaja, lalai, kurang hati-hati sehingga perbuatan tersebut mengakibatkan kerugian bagi negara.

Untuk sebab kesengajaan:

Dipidana dengan pidana penjara selama-lamanya 2 (dua) tahun atau denda setinggi-tingginya 5 (lima) kali pajak terutang. Sanksi pidana ini akan dilipatkan dua, apabila seseorang melakukan lagi tindak pidana di bidang pekerjaan sebelum lewa 1 (satu) tahun. Terhitung sejak selesainya menjalani sebagian atau seluruh pidana penjara yang dijatuhkan atau sejak dibayarkan denda.

Untuk mencegah terjadinya pengulangan tindak pidana perpajkan, maka bagi mereka yang melakukan tindak pidana lewat 1 (satu) tahun sejak selesainya menjalani sebagian atau seluruh pidana penjara yang dijatuhkan atau sejak dibayarkanya denda, dikenakan pidana lebih berat ialah dua kali lipat dari ancaman pidana.

Bagi Pejabat

- Sanksi umum

Apabila tidak memnuhi kewajiban sperti yang telah diuraikan di muka dikenakan sanksi menurut peraturan perundangan yang berlaku, yaitu antara lain:

- Sanksi khusus

Bagi pejabat yang tugas pekerjaannya berkaitan langsung atau ada hubungannya dengan objek pajak ataupun pihak lainnya, yang:

a. Tidak memperhatikan atau tidak meminjamkan dokumen yang diperlukan. b. Tidak menunjukan data atau tidak menyampaikan keterangan yang diperlukan. Dipidana dengan pidana kurungan selama-lamanya 1 tahun atau denda setinggi-tingginya Rp. 2.000.000,00 (dua juta rupiah).

1.5.3. Alasan PBB Sebagai Pajak Daerah:

1. kondisi pelayanan sektor publik di Indonesia masih jauh dari memuaskan, sehingga pendaerahan PBB akan membuat pemerintah daerah bersikap lebih transparan dan akuntebal.

2. Secara fisik, Indonesia merupakan wilayah yang sangat luas, sehingga menyulitkan untuk sentralisasi pengelolaan PBB dengan hasil yang optimal 3. Kondisi setiap wilayah adalah untuk dimana ada yang sangat kaya dengan

sumber daya alam di satu titik ekstrem sementara ada wilayah yang sama sekali tidak memiliki sumber daya alam, dengan mengalihkannya menjadi pajak daerah, maka daerah-daerah akan terdorong lebih kreatif dalam melakukan pengembangan PBB

5. PBB bukanlah dan tidak dapat digunakan sebagai alat pemerataan fiskal yang dapat digunakan sebagai alat pemerataan fiskal adalah DAU.

1.5.4. Keuntungan PBB Menjadi Pajak Daerah:

1. Proses pendataan dan penilaian Objek dan Subjek PBB akan lebih baik. Hal ini dikarenakan kantor Kelurahan akan lebih aktif melakukan pendataan. Keadaan ini dimungkinkan karena kelurahan lebih mudah memonitor penambahan dan mutasiobjek maupun subjek pajak PBB yang ada didaerahnya. Disamping itu pejabat penilai PBB akan lebih mudah melakukan proses penilaian. Apalagi bila prestadi pendataan dan penilaian PBB merupakan bagian dari penilaian kinerja yang dilakukan oleh kantor kelurahan setempat.

2. penentuan target penerimaan PBB lebih mencerminkan potensi daerah dan sesuai dengan target penerimaan dalam APBD yang disetujui oleh DPRD. Kondisi ini akan menyebabkan peran serta mesyarakat dalam pembayaran PBB akan dapat lebih dioptimalkan sehingga akan lebih meminimalkan tunggakan yang bakal terjadi. Disamping itu akan mudah memonitor penerimaan PBB di setiap tempat pembayaran, yaitu dengan lebih meningkatkan koordinasi aparat kelurahan dengan bank tempat pembayaran (BPD) dan Kantor Dispenda.

(misalnya Mr X) tidak bakal terjadi lagi. Dengan demikian proses keberatan dan pengurangan juga dapat diminimalkan.

4. penentuan tarif dan nilai Jual Kena Pajak (NJKP) lebih fleksibel.

5. Pelayanan wajib pajak. Pelayanan yang baik akan menjamin peran serta masyarakat yang lebih tinggi. Sehingga pada gilirannya akan lebih meningkatkan penerimaan dan tertib administrasi.

6. Peningkatan koordinasi dan kinerja pegawai. Adanya pelimpahan sumber daya manusia ini proses pembinaan dan peningkatan karir bagi pegawai akan lebih mudah dilakukan. Kondisi ini berdampak terhadap peningkatan etos kerja dan koordinasi. Dengan demikian prestasi dan kinerja pegawai juga dapat lebih ditingkatkan dan pada gilirannya akan akan meningkatkan pengadministrasian Pajak Bumi dan Bangunan.

7. Efesiensi belanja dan anggaran Negara. Adanya pelimpahan wewenang pengelolaan PBB dari Pemerintah Pusat ke Pemerintah Daerah akan dapat menghemat DIK dan DIP dari anggaran Negara. Dengan demikian anggaran yang ada dapat digunakan untuk kegiatan lain yang lebih berdaya guna bagi kesejahteraan masyarakat.

1.6. Definisi Konsep

Adapun defenisi konsep dalam penelitian ini adalah :

Partisipasi masyarakat membayar Pajak Bumi dan Bangunan adalah keterlibatan jumlah masyarakat wajib pajak untuk berkewajiban memberi iuran atas objek pajaknya dalam membiayai kegiatan pelaksanaan pembangunan serta bertanggung jawab untuk menjalankan roda pembangunan berikutnya. Partisipasi masyarakat dalam penelitian ini dilihat dari sudut pandang pemerintah, karena pemerintahlah yang melakukan pemungutan PBB langsung kepada masyarakat karena PBB menggunakan Official

assesment system. Partisipasi masyarakat membayar PBB ini dapat dilihat dari :

komunikasi yang dilakukan oleh pemerintah dengan masyarakat, kepemimpinan dalam pemerintahan, pendidikan, sikap petugas PBB, kesadaran dan antusiasme dari masyarakat.

1.7 Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini memuat latar belakang, perumusan masalah, tujuan penelitian, manfaat penelitian, manfaat penelitian, kerangka teori, defenisi konsep, defenisi operasional, dan sistematika penulisan.

BAB II : METODOLOGI PENELITIAN

Bab ini memuat bentuk penelitian, lokasi penelitian, populasi dan sampel penelitian, teknik pengumpulan data, teknik pengukuran skor, dan teknik analisa data.

Bab ini menguraikan tentang gambaran atau karakteristik lokasi penelitian berupa sejarah singkat, visi dan misi, kedudukan, tugas dan fungsi.

BAB IV: PENYAJIAN DATA DAN ANALISIS DATA

Bab ini memuat hasil penelitian yang diperoleh dari lapangan dan dokumentasi seperti jawaban dari informan dan data tertulis serta menganalisisnya.

BAB V: PENUTUP

BAB II

METODE PENELITIAN

2.1. Bentuk Penelitian

Dalam sebuah proses penelitian, metodologi penelitian sangatlah dibutuhkan agar dapat menemukan, mengolah maupun memperoleh data yang akurat sehubungan dengan penelitian tersebut. Dengan adanya data yang terukur, maka proses pencapaian hasil penelitian semakin baik pula sebab peneliti menggunakan data sebagai sumber acuannya.

Metode penelitian yang digunakan untuk menjawab penelitian ini adalah metode penelitian deskriptif dengan analisa kualitatif. Narbuko dan Achmadi (2004: 44) memberikan pengertian penelitian deskriptif sebagai penelitian yang berusaha untuk menuturkan pemecahan masalah yang ada sekarang berdasarkan data-data, jadi ia juga menyajikan data, menganalisis dan menginterpretasi; ia juga bisa bersifat komperatif dan korelatif. Danim (2002: 41) memberikan beberapa ciri dominan dari penelitian deskriptif yaitu:

2. Dilakukan secara survei. Oleh karena itu, penelitian deskriptif sering disebut juga sebagai penelitian survei. Dalam arti luas, penelitian deskriptif dapat mencakup seluruh metode penelitian, kecuali yang bersifat historis dan eksperimental;

3. Bersifat mencari informasi faktual dan dilakukan secara mendetail;

4. Mengidentifikasi masalah-masalah atau untuk mendapatkan justifikasi keadaaan dan praktik-praktik yang sedang berlangsung; dan

5. Mendeskripsikan subjek yang sedang dikelola oleh kelompok orang tertentu dalam waktu yang bersamaan.

2.2. Lokasi Penelitian

Penelitian dilakukan di wilayah Kecamatan Lima Kaum, Kabupaten Tanah Datar Propinsi Sumatera Barat.

2.3. Informan Penelitian

Untuk dapat memperoleh informasi yang lebih jelas mengenai masalah penelitian yang sedang dibahas, maka dipergunakan tekhnik informan. Informan adalah seseorang yang benar-benar mengetahui suatu persoalan atau permasalahan tertentu yang darinya dapat diperoleh informasi yang jelas, akurat dan terpecaya baik berupa pernyataan-pernyataan, keterangan atau data-data yang dapat membantu dalam memahami persoalan atau permasalahan tersebut. Dalam penelitian yang berjudul Partisipasi Masyarakat dalam membayar Pajak Bumi dan Bangunan, penulis menggunakan informan kunci (key

mendalam permasalahan yang sedang diteliti, sedangkan informan biasa adalah informan yang ditentukan dengan dasar pertimbangan mengetahui dan berhubungan dengan permasalahan saja. Pengambilan Informan dengan cara Purposive Sampling yaitu dengan menentukan informan yang benar-benar mengerti dan berhubungan dengan Pajak Bumi dan Bangunan, yang menjadi Key Informan yaitu : Petugas/ Kolektor Pemungutan Pajak Bumi dan Bangunan Wali Nagari Lima Kaum, Wali Nagari Baringin, Wali Nagari Labuh, Wali Nagari Parambahan, Wali Nagari Cubadak, Sekrataris Camat Lima Kaum. Sedangkan yang menjadi informan biasa adalah Niniak mamak Nagari Lima Kaum, Nagari Baringin, Nagari Labuh, Nagari Parambahan, dan Nagari Cubadak sebagai tokoh masyarakat yang menjadi perwakilan masyarakat masing-masing Nagari.

2.4. Teknik Pengumpulan Data

Data yang diperlukan dalam penelitian ini adalah data primer dan data sekunder.

2.4.1. Data Primer, yaitu data yang langsung diperoleh dari lapangan yang diperoleh melalui:

1. Wawancara, yaitu pengumpulan data dengan melakukan tanya jawab langsung kepada informan mengenai hal-hal yangn berhubungan dengan masalah yang diteliti.

2.4.2. Data Sekunder, yaitu data yang diperoleh baik yang belum diolah maupun telah

diolah, baik dalam bentuk angka maupun uraian. Dalam penelitian ini data-data sekunder yang diperlukan antara lain:

1. Penelitian Kepustakaan, yaitu pengumpulan data yang diperoleh dari buku-buku, karya ilmiah, maupun pendapat para ahli yang memiliki relevansi dengan masalah yang diteliti.

2. Dokumentasi, yaitu pengumpulan data dengan menggunakan catatan-catatan atau dokumen arsip yang ada dilokasi penelitian serta sumber-sumber lain yang relevan dengan objek penelitian.

2.5. Teknik Analisa Data

BAB III

DESKRIPSI LOKASI PENELITIAN

3.1 Tinjauan Umum Wilayah

3.1.1. Sejarah Singkat Kabupaten Tanah Datar

“ Luhak nan tuo” adalah nama lain dari Kabupaten Tanah Datar. Ada suatu keyakinan bagi masyarakat Minang kabau bahwa asal-usul orang Minangkabau itu adalah dari Kabupaten Tanah Datar. Di Kabupaten Tanah Datar terdapat banyak peninggalan-peninggalan bersejarah kebudayaan Minangkabau baik berupa benda maupun tatanan budaya adat Minangkabau.

Ibu kota kabupaten tanah datar adalah Batusangkar, Kabupaten Tanah Datar memiliki 14 kecamatan, yaitu Sepuluh Koto, Batipuh, Batipuh Selatan, Rambatan, Pariangan, Limo Kaum, Tanjung Emas, Padang Gantiang, Lintau Buo, Lintau Buo Utara, Sungayang, Sungai Tarab, Salimpaung, dan Tanjung Baru. Yang terdiri dari 75 Nagari dan 280 Jorong. Luas wilayah 133.600 Ha. Mata pencaharian penduduk yang terbesar adalah dalam bidang pertanian dengan kepemilikan lahan pertanian sebanyak 0,80 Ha / KK atau 0,16 Ha / Jiwa. Jumlah penduduk Kabupaten Tanah Datar adalah 334.026.

3.1.2. Keadaan Geografis

sampai dengan 100’51”BT. Ketinggian rata-rata 400 sampai dengan 1000 meter di atas permukaan laut. Adapun batas-batas wilayahnya adalah:

a. Sebelah Barat : Padang Panjang

b. Sebelah Timur : Sijunjung, Payakumbuh c. Sebelah Utara : Baso dan Bukittinggi d. Sebelah Selatan : Sawah lunto

3.2. Gambaran Umum Kecamatan Lima Kaum

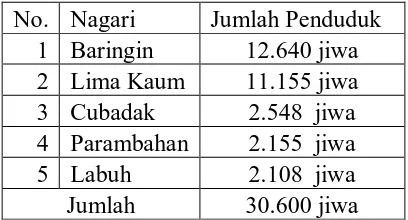

Kecamatan Lima Kaum adalah merupakan salah satu kecamatan di Kabupaten Tanah Datar, luas wilayah 5000 Ha (50Km2). Kecamatan Lima Kaum terdiri dari 5 buah nagari dan 33 buah jorong yang dihuni oleh masyarakat majemuk dan heterogen dengan mata pencaharian sebagian besar adalah PNS, TNI, Porli, Tani/buruh tani, Pedagang/Jualan dan Jasa, Buruh/Tukang. Dengan jumlah penduduk 30.606 yang terdiri dari 15.250 laki-laki dan 15.356 Perempuan. Dengan penyebaran penduduk sebagai berikut

Tabel 3.1

Jumlah Penduduk di Kecamatan Lima Kaum

Sumber : Kecamatan Lima Kaum, Tahun 2008 No. Nagari Jumlah Penduduk

[image:51.612.243.447.543.653.2]1. Letak geografis Kecamatan Lima Kaum:

1) Sebalah Utara berbatasan dengan Kecamatan Sungai Tarab 2) Sebelah Selatan berbatasan dengan Kecamatan Rambatan 3) Sebelah Timur berbatasan dengan Kecamatan Tanjung Emas 4) Sebelah Barat berbatasan dengan Kecamatan Pariangan 2. Konsentrasi penduduk terbanyak terpada berada di:

a. Jorong Kubu Rajo b. Jorong Lantai Batu c. Jorong Malana Ponco d. Jorong Piliang

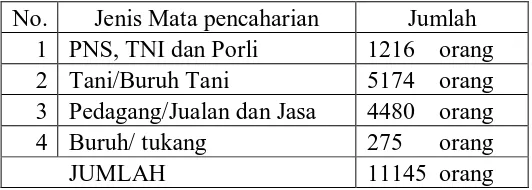

3. Kondisi sosial A. Mata pencaharian

Tabel 3.2 Mata Pencaharian

No. Jenis Mata pencaharian Jumlah 1 PNS, TNI dan Porli 1216 orang 2 Tani/Buruh Tani 5174 orang 3 Pedagang/Jualan dan Jasa 4480 orang 4 Buruh/ tukang 275 orang

JUMLAH 11145 orang

[image:52.612.202.468.487.582.2]B. Pemeluk agama

Tabel 3.3

Pemeluk Agama di Kecamatan Lima Kaum

No. Agama Jumlah

1 Islam 30.153 orang 2 Katolik 34 orang 3 Protestan 45 orang 4 Hindu 9 orang 5 Budha 5 orang

JUMLAH

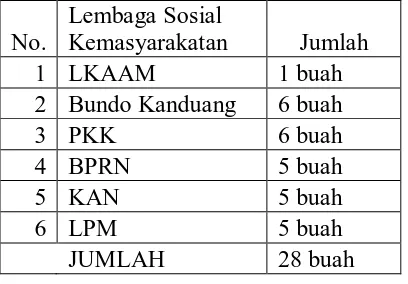

[image:53.612.234.438.401.543.2]Sumber : Kecamatan Lima Kaum, Tahun 2008 C. Lembaga Sosial Kemasyarakatan

Tabel 3.4

Lembaga Kemasyarakatan di Kecamatan Lima Kaum

No.

Lembaga Sosial

Kemasyarakatan Jumlah

1 LKAAM 1 buah

2 Bundo Kanduang 6 buah

3 PKK 6 buah

4 BPRN 5 buah

5 KAN 5 buah

6 LPM 5 buah

JUMLAH 28 buah

D. Pendidikan

Tabel 3.5

Pendidikan di Kecamatan Lima Kaum

No. Jenis Pendidikan Jumlah 1 Perguruan Tinggi (PT) 3 buah

2 SLTA 8 buah

3 SLTP 9 buah

4 SD 26 buah

5 TK 13 buah

6 Lembaga Kursus 7 buah

JUMLAH 66 buah

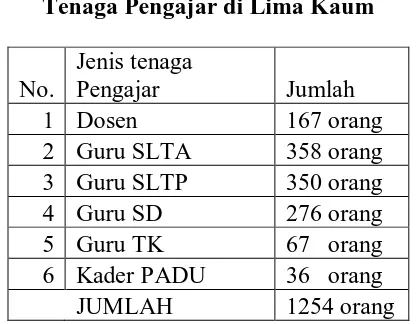

Sumber : Kecamatan Lima Kaum, Tahun 2008 E. Tenaga Pengajar

Tabel 3.6

Tenaga Pengajar di Lima Kaum

No.

Jenis tenaga

Pengajar Jumlah

1 Dosen 167 orang

2 Guru SLTA 358 orang 3 Guru SLTP 350 orang 4 Guru SD 276 orang 5 Guru TK 67 orang 6 Kader PADU 36 orang

JUMLAH 1254 orang

[image:54.612.230.438.407.569.2]F. Kegiatan Ekonomi

Tabel 3.7

Kegiatan Ekonomi di Kecamatan Lima Kaum

No. Jenis Kegiatan Ekonomi Jumlah

1 Hotel 6 buah

2 Restaurant 4 buah

3 Rumah Makan 71 buah

4 Bengkel 54 buah

5 Salon/Pangkas Rambut 20 buah

6 Huller 19 buah

7 Home Industri 41 buah

8 Jasa Konstruksi 80 buah

9 Developer 3 buah

10 Bank/BPR 11 buah

11 Koperasi 14 buah

12 Perusahaan Jasa Angkutan

a. Travel 10 buah

b. Bus/oplet 24 buah

c. Ojek 1475 buah

JUMLAH 1802 buah

Sumber : Kecamatan Lima Kaum, Tahun 2008 3.3. Visi dan Misi Kecamatan Lima Kaum

3.3.1. Visi

Efektif Dalam Berkoordinasi Prima Dalam Pelayanan

3.3.2. Misi

c. Memberdayakan pemerinnagari dan mendorong partisipasi masyarakat.

d. Mengkoordinasikan dan memaksimalkan pelayanan umum pemerintahan (pendidikan, kesehatan, infrastruktur).

e. Mendorong kegiatan-kegiatan ekonomi masyarakat.

f. Mengkoordinasikan penegakan peraturan dan perundang-undangan.

3.4. Sistem Kolektor , Penanggung Jawab serta Mekanisme Penagihan dan Pemungutan PBB di Kecamatan Lima Kaum

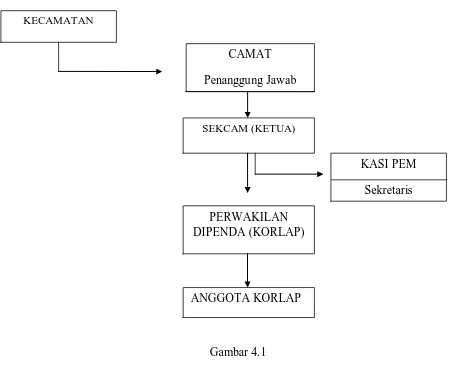

[image:56.612.114.565.295.662.2]3.4.1. Struktur Tim Kolektor PBB di Kecamatan, Kabupaten Tanah Datar

Gambar 4.1 CAMAT Penanggung Jawab

SEKCAM (KETUA) KECAMATAN

ANGGOTA KORLAP PERWAKILAN DIPENDA (KORLAP)

Keterangan :

1. Camat sebagai penanggung jawab dari pemungutan PBB di kecamatan dan menjalankan fungsi koordinasi di lapangan.

2. Sekretaris camat sebagai ketua dalam pemungutan PBB di kecamatan di bawah koordinasi Camat.

3. Kasi Pembendaharaan sebagai sekretaris membantu tugas sekretaris camat dalam hal mendistribusi SPPT PBB kepada wajib pajak.

4. Perwakilan Dipenda (Korlap), utusan dari Dinas Pendapatan Daerah mengkoordinasikan pemungutan PBB oleh Camat dan Wali Nagari serta membantu dalam mendisitribusikan SPPT PBB kepada wajib pajak dengan berkoordinasi dengan Camat.

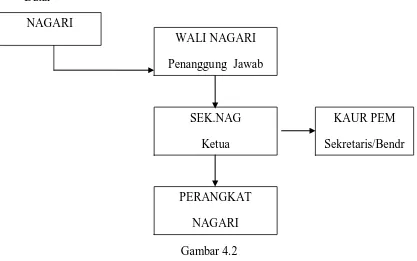

3.4.2. Struktur Tim Penanggung jawab dan Kolektor PBB di Nagari Kabupaten Tanah Datar

Gambar 4.2

Sumber : Surat Edaran Bupati Tanah Datar No: 973/200/DPD-2008

Keterangan:

1. Wali Nagari sebagai penanggung jawab serta mengkoordinasi pemungutan PBB di kecamatan juga secara tidak langsung menjadi Kolektor PBB.

2. Sekretaris Nagari, membantu Wali Nagari dalam pemungutan PBB di Nagari.

3. Sekretaris dan bendahara membantu Sekretaris Camat dalam mengkoordinasi pemungutan PBB di Nagari

4. Perangkat Nagari yang terdiri dari unsur staf dan Wali Jorong bersama-sama membantu Nagari mendistribusikan SPPT dan Mengkoordinasi Pemungutan PBB

KAUR PEM Sekretaris/Bendr

PERANGKAT NAGARI NAGARI

WALI NAGARI Penanggung Jawab

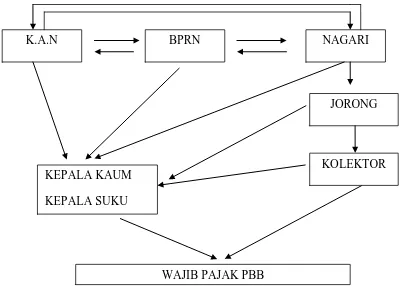

3.4.3. Mekanisme Penagihan / Pemungutan PBB di Kecamatan Lima Kaum

Gambar 4.3

Sumber : Surat Edaran Bupati Tanah Datar No: 973/200/DPD-2008

Keterangan:

Kerapatan Adat Nagari (KAN) merupakan lembaga Kerapatan adat di tingkat Nagari. Dalam pelaksanaan kegiatan pemungutan PBB di Nagari, Wali Nagari melakukan kerjasama yang harmonis dan saling membantu dengan KAN. BPRN adalah lembaga legislatif di tingkat Nagari, berkedudukan sejajar dengan Pemerintah Nagari. KAN, NAGARI serta BPRN bersama-sama melakukan pengawasan serta menampung dan menyalurkan aspirasi masyarakat, dalam masalah dan mencari jalan keluar mengenai PBB.

K.A.N

JORONG NAGARI BPRN

KEPALA KAUM KEPALA SUKU

WAJIB PAJAK PBB

[image:59.612.147.548.115.401.2]BAB IV

PENYAJIAN DATA

Pada bab ini akan dipaparkan hasil-hasil penelitian berupa hasil wawancara yang telah diperoleh dari lapangan. Data diporeleh melalui wawancara mendalam (deep

interview) yang dilakukan dengan 5 orang key informan yaitu Wali Nagari Lima Kaum,

Wali Nagari Baringin, Wali Nagari Labuh, Wali Nagari Parambahan serta Wali Nagari Cubadak dan informan biasa Sekretaris Camat Lima Kaum, yang terlibat dalam partisipasi masyarakat dalam membayar Pajak Bumi dan Bangunan di Kecamatan Lima Kaum Kabupaten Tanah Datar.

1. Kepemimpinan

Kepemimpinan merupakan unsur utama dalam menentukan usaha pembangunan. Berhasil tidaknya pembangunan ditentukan oleh kualitas pemimpin. Disini yang ditanyakan bagaimana peran pimpinan (wali nagari) dalam meningkatkan partisipasi masyarakat dalam membayar PBB.

1. Menurut pendapat Bapak Datuak Panghulu Panjang, selaku Wali Nagari Lima Kaum

Kami menyadari masih rendahnya partisipasi masyarakat, imbauan yang dilakukan belum bisa meningkatkan kesadaran mereka”.

Dari hasil penelitian yang telah dilakukan di lapangan ternyata imbauan yang dilakukan oleh wali nagari Lima Kaum kurang berjalan dengan optimal, hal ini dikarenakan karena kurang tegasnya sikap pemerintah nagari dalam menghadapi masyarakat yang lalai ataupun bahkan enggan untuk membayar kewajiban mereka. Seharusnya setiap wajib pajak ditetapkan persentase besarnya denda yang harus mereka bayar jika tidak memenuhi kewajiban tersebut.

2. Menurut pendapat Bapak Datuak Rajo Poboh selaku Wali Nagari Baringin

“Jawaban yang tidak jauh berbeda dari wali nagari Lima Kaum, Bahwa peran dari wali nagari sangat menentukan partisipasi dari masyarakat dalam membayar PBB, bagaimana wali nagari melakukan penyuluhan serta sosialisasi akan pentingnya pembayaran PBB yang dilakukan oleh masyarakat wajib pajak untuk pembangunan masyarakat. Sebab pada saat itu kualitas seorang wali nagari sebagai pemimpin nagari sangat berperan. Apabila wali nagari tidak berperan dengan baik, maka masyarakat mendapat panutan yang kurang bagus dan berpengaruh terhadap partisipasi masyarakat dalam membayar PBB sehingga pencapai target PBB dari tahun ke tahun tidak mengalami peningkatan. Kami sebagai wali nagari akan berusaha untuk mensejahterakan masyarakat”.

3. Menurut pendapat Bapak Emot Sinaro Basa selaku Wali Nagari Labuh

“Peran wali nagari sangat menetukan bagi partisipasi masyarakat dalam membayar PBB, karena salah satu kewajiban dari wali nagari sebagai pemimpin nagari adalah melakukan pemungutan PBB. Apabila pemimpin berkualitas serta mepunyai kemampuan yang bagus akan menjadi penentu keberhasilan suatu pembangunan. Sedangkan Pembangunan akan berjalan dengan lancar, salah satu sumber biayanya dengan adanya pembayaran PBB dari masyarakat wajib pajak”.

4. Menurut pendapat Bapak Jasianin selaku Wali Nagari Parambahan

melaksanakan kewajiban mereka sebagai wajib pajak dengan melunasi PBB mereka, selain itu wali nagari juga memberikan contoh serta panutan bagi warga nya sebagai sesama wajib pajak”.

Dari penelitian yang telah dilakukan di lapangan ternyata imbauan serta peran kepemimpinan yang dimiliki oleh Wali Nagari kurang berjalan dengan semestinya. Dikarenakan masih ada sikap pemerintah yang kurang tegas dalam melakukan pemungutan kepada masyarakat wajib pajak. Sehingga masyarakat menganggap remeh tugas mereka, berakibat kurangnya partisipasi masyarakat dalam membayar PBB.

5. Menurut pendapat Bapak Zulfikar Gatot selaku Wali Nagari Cubadak

“Wali nagari dalam suatu nagari merupakan pemimpin yang dipilih oleh warganya, oleh karena itu kami selaku Wali Nagari berusaha melakukan serta menjadi panutan yang baik bagi warga dalam semua hal, salah satu nya dalam peningkatan pembayaran pajak yaitu PBB. Selain sebagai tanggungjawab dan merupakan tugas dari wali nagari, kita sebagai warga negara Indonesia juga saling mengingatkan akan hak dan kewajiban kita sebagai warga negara dalam membayar PBB”.

6. Menurut pendapat dari bapak Suhardi selaku Sekretaris camat kecamatan Lima Kaum

“Peran pemimpin dalam peningkatan pembayaran PBB sangatlah penting, karena dengan adanya arahan serta pembinaan yang dilakukan oleh pemimpin dengan kualitas yang dimiliki oleh pemimpin masyarakat akan tertarik dengan apa yang disampaikan oleh pemimpin dan tergugah dalam memenuhi kewajiban mereka sebagai wajib pajak dan warga negara yang baik. Karena dengan kualitas serta kemampuan yang dimiliki oleh pemimpin juga mempengaruhi keberhasilan suatu usaha, sebab pemimpin menjadi panutan serta pedoman dari warga negara dan warga masyarakatnya”.

7. Menurut pendapat dari bapak Sukirman niniak mamak Nagari Lima Kaum

sebagai pemimpin kami harapkan lebih menjadikan nagari menjadi berhasil dari sebelumnya dan lebih berusaha meningkatkan pembangunan di nagari. Penjelasan yang diberikan oleh wali Nagari mengenai PBB juga bermanfaat bagi kami warga nagari. Salah satu tugas dari wali Nagari yaitu peningkatan partsipasi masyarakat dalam pembayaran PBB. Sehingga target PBB terpenuhi dari tahun ke tahun”.

8. Menurut pendapat bapak Baharudin niniak mamak Nagari Baringin

“Wali nagari merupakan pilihan kami sebagai warga nagari, berarti kami memilih berdasarkan kualitas serta kemampuan dari wali nagari tersebut. Kami sebagai masyarakat mempercayakan wali nagari tersebut dalam memimpin nagari, karena wali nagari yang mempunyai kualitas pasti akan berusaha dan berupaya meingkatkan partisipasi masyarakat dalam membayar PBB, sehingga menjadikan pembangunan dalam nagari meningkat dari tahun ke tahun, terciptanya masyarakat sejahtera”.

9. Menurut pendapat bapak Amril naniak mamak Nagari Labuh

“Peran wali nagari sangatlah penting dalam meningkatkan partisipasi masyarakat dalam membayar PBB. Penjelasan akan tugas dan peran wali nagari akan menimbulkan pandangan yang berbeda bagi kami warga nagari. Arahan dari Wali Nagari mengenai PBB akan menjadi panutan kami. Sehingga kami warga nagari yang kurang berpartisipasi akan lebih meningkatkan partisipasi kami dalam membayar PBB”.

10. Menurut pendapat bapak Zulkifli niniak mamak Nagari Parambahan

“Wali nagari menjadi panutan dari warga nagari. Peran serta kualitas yang baik membuat masyarakat menjadi percaya akan kemampuan dari wali nagari memimpin kami warga nagari. Salah satu tugas dari Wali Nagari adalah peningkatan partsipasi masyarakat dalam membayar PBB. Dengan kemampuan yang dimiliki oleh Wali Nagari dalam menjalankan tugasnya diharapakan masyarakat yang kurang berpartsipasi menjadi tergugah dan meningkatkan partisipasinya dalam membayar PBB”.

11. Menurut pendapat bapak Indra Junaedi niniak mamak Nagari Cubadak

Peran pemimpin sangat menentukan peningkatan partisipasi masyarakat, kualitas yang dimiliki oleh pemimpin berpengaruh terhadap kesadaran dari masyarakat, bagaimana cara seorang pemimpin mempengaruhi masyarakatnya yakni wajib pajak dengan memberikan arahan serta pembinaan kepada wajib pajak sehingga masyarakat wajib pajak mempercayai, tertarik dan menjadikan pemimpin sebagai panutan, pedoman bagi mereka terciptalah partisipasi masyarakat dalam membayar PBB.

2. Komunikasi

Komunikasi dilakukan oleh pemerintah kepada masyarakat untuk menumbuhkan pengertian dan penjelasan yang efektif mengenai PBB. Komunikasi yang dimaksud yaitu sosialiasi mengenai maksud, manfaat serta tujuan mengenai pentingya pembayaran PBB, sehingga masyarakat sadar dan berpartisipasi dalam membayar PBB. Dalam hal ini komunikasi yang ditanyakan bagaimana sosialisasi yang dilakukan oleh pihak pemerintah kepada masyarakat, serta adakah perlakuan yang berbeda yang diberikan oleh pihak nagari dalam peningkatan partisipasi masyarakat dalam membayar PBB.

1. Menurut pendapat Bapak Datuak Panghulu Panjang, selaku Wali Nagari Lima Kaum

para kemenakan mereka untuk membayar PBB, karena mereka akan malu apabila pada pertemuan adat yang akan diadakan nanti, kemenakan mereka ataupun sanak famili mereka tidak memenuhi kewajiban mereka dalam membayar PBB.

Secara aturan hukum tidak membolehkan adanya perlakuan berbeda kepada masyaraka. Tetapi, secara tidak langsung adanya perlakuan yang berbeda terhadap masyarakat yang rajin membayar PBB tepat waktu daripada masyarakat yang kurang rajin membayar PBB pada tepat waktu, seperti dalam pengurusan surat menyurat pada kantor wali nagari diberikan kemudahan kepada masyarakat tersebut. Sedangkan kepada masyarakat yang kurang rajin dipertanyakan pembayaran PBB sebelum melakukan pengurusan. Cara ini dilakukan supaya pembayaran PBB tersebut mencapai target yang telah ditetapkan. Sebenarnya cara tersebut tidak layak dilakukan tetapi tidak ada cara yang lain sebab masyarakat yang melakukan akses ke kantor wali nagari juga sedikit. Sementara pemungutan PBB tiap tahun harus mencapai target supaya dapat melakukan pembangunan di nagari. Cara yang dilakukan mengalami perubahan tetapi tidak sepenuhnya, bagi masyarakat yang ingin mendapatkan kemudahan sebelum jatuh tempo sudah melunasi PBB mereka, sebaliknya bagi wajib pajak yang memang kesadaran mereka kurang walaupun adanya perlakuan berbeda tetap melakukan hal yang sama dengan melunasi PBB mereka pas jatuh tempo, ada juga yang sesudah jatuh tempo”.

Dari penelitan di lapangan, sosialisasi yang diberikan belum semuanya optimal. Masih ada masyarakat yang berdomisili di daerah yang terpencil, kurang mengerti akan maksud dan tujuan dari PBB itu sendiri bagi pembangunan. Masih ada yang beranggapan bahwa PBB itu hanya merugikan pribadi masyarakat dan dijadikan suatu beban. Seharusnya sosialisasi harus dilakukan merata sampai ke pelosok-pelosok nagari, sehingga masyarakat menjadi paham akan pentingya PBB bagi kelancaran pembangunan masyarakat itu sendiri.

2. Menurut pendapat Bapak Datuak Rajo Poboh selaku Wali Nagari Baringin

tidak ada saluran komunikasi khusus, hanya saja petugas pemungutan PBB dari nagari melakukan door to door ke rumah-rumah wajib pajak. Dalam melakukan door to door petugas melakukan pelayanan yang baik kepada masyarakat wajib pajak, karena sikap dari petugas pemungutan PBB juga mempengaruhi partisipasi masyarakat dalam membayar PBB. Pelayanan yang dilakukan berupa sikap yang ramah dan saling menghormati serta menghargai sesama masyarakat.

Perlakuan yang berbeda yang diberikan kepada masyarakat wajib pajak yang rajin membayar PBB tepat waktu dibandingkan masyarakat wajib pajak yang kurang rajin tidak terlalu berbeda cuma dalam hal pengurusan surat-menyurat seperti pengurusan KTP, surat keterangan tidak mampu (SKTM) tidak dikenakan biaya lagi. Ini dilakukan bukan membedakan-bedakan tetapi untuk melakukan motivasi bagi masyarakat serta lebih menumbuhkan rasa partispasi masyarakat dalam membayar PBB. Mudah-mudahan dengan adanya perlakuan seperti ini diharapkan masyarakat menjadi berbondong-bondong membayar PBB tanpa dilakukan pemungutan door to door, masyarakat langsung membayar PBB ke kantor Wali Nagari. Walaupun ada juga masyarakat yang langsung datang membayar pajak ke kantor Nagari tetapi keadaan seperti ini sangat jarang ditemukan.Tetapi pada kenyataannya, perlakuan seperti ini juga tidak terlalu membawa perubahan dalam tingkat partisipasi dalam membayar PBB”.

3. Menurut pendapat Bapak Emot Sinaro Basa selaku Wali Nagari Labuh

“Wali nagari melakukan