1 BAB I PENDAHULUAN

1.1 Latar Belakang Praktek Kerja Lapangan

Indonesia merupakan salah satu negara yang berkembang dari segi perekonomian, oleh karena itu untuk mewujudkan negara yang makmur dan sejahtera diperlukan pembangunan yang merata diseluruh negeri. Melalui pembayaran pajak masyarakat memperoleh kesempatan langsung untuk menunjukkan bagaimana kewajiban dan peran serta dalam membiayai pembangunan dan kehidupan bernegara. Pajak merupakan salah satu penerima Negara yang paling potensial di samping penerimaan dari sektor minyak bumi dan gas alam migas.

Pada masa sekarang ini, pemerintah sangat mengandalkan penerimaan dari sektor perpajakan sebagai tulang punggung penerimaan negara. Pajak sebagai sumber penerimaan negara yang tidak perlu dibayarkan kembali dan tidak akan habis sebagaimana halnya sumber daya alam yang dimiliki, mempunyai prospek yang mungkin menjadi satu-satunya sumber utama penerimaan negara yang dapat diandalkan.

2

Semenjak tahun 1983, pemerintah telah berusaha meningkatkan penerimaan negara dengan melakukan reformasi di bidang perpajakan. Hal ini ditandai dengan terbitnya beberapa undang-undang perpajakan yang fokus utamanya mengubah sistem pemungutan perpajakan. Bentuk pembaharuan yang sangat mendasar dari

Tax Reform tahun 1984 adalah perubahan sistem pemungutan pajak dari sistem

Official Assessment (Wajib Pajak bersifat Pasif) ke sistem Self Assessment (Wajib

Pajak bersifat Aktif) yang memberikan kepercayaan dan tanggung jawab yang lebih besar kepada Wajib Pajak untuk menghitung, menyetor, dan melaporkan sendiri kewajiban perpajakannya dalam bentuk Surat Pemberitahuan (SPT) Pajak. Dengan perubahan metode pemungutan pajak tersebut secara nyata telah terbukti dapat meningkatkan peran serta masyarakat untuk membayar pajak.

Untuk mencapai tujuan tersebut, maka diperlukan perubahan dalam tata cara perpajakan khususnya dalam pelaksanaan atas penyampaian dan pelaporan Surat Pemberitahuan (SPT), sehingga dapat memudahkan dan meringankan wajib pajak dalam membayar pajak yang terhutang.

Pada pasal 3 Undang-Undang No. 28 Tahun 2007 Tentang Perubahan Ketiga Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan menjelaskan tentang pelaksanaan atas penyampaian dan pelaporan Surat Pemberitahuan. Surat Pemberitahuan yaitu surat yang oleh wajib pajak digunakan untuk melaporkan penghitungan atau pembayaran pajak, objek

3

Untuk mengetahui lebih lanjut mengenai Pelaksanaan tersebut diperlukan data dan informasi dari pihak terkait yang dalam hal ini adalah Kantor Pelayanan Pajak Pratama Bojonagara Bandung. Berdasarkan uraian diatas, maka dalam penulisan Laporan Kerja Praktek ini Penulis merasa tertarik untuk mengambil judul “PROSEDUR PENERIMAAN DAN PENGOLAHAN SPT MASA PPh PASAL 21/26 DI KANTOR PELAYANAN PAJAK PRATAMA BOJONAGARA”.

1.2 Maksud dan Tujuan Kerja Praktek

Penyusunan laporan kerja praktek ini dilakukan dengan maksud untuk memenuhi salah satu syarat dalam menyelesaikan Program Studi Akuntansi Jenjang Pendidikan Program Diploma III, pada Fakultas Ekonomi Universitas Komputer Indonesia.

Adapun tujuan diadakannya kerja praktek yaitu:

1. Untuk mengetahui prosedur kerja penerimaan dan pengolahan SPT Masa PPh Pasal 21/26 pada KPP Pratama Bandung Bojonagara

2. Untuk mengetahui batas waktu penyetoran dan pelaporan Surat Pemberitahuan (SPT) Masa PPh Pasal 21/26

4 1.3 Kegunaan Hasil Laporan Kerja Praktek

Hasil Laporan Kerja Praktek ini diharapkan dapat memberikan banyak manfaat bagi semua pihak diantaranya adalah:

1. Bagi penulis

Diharapkan dapat menambah wawasan serta ilmu pengetahuan khususnya mengenai Surat Pemberitahuan (SPT).

2. Bagi KPP Pratama Bojonagara dengan penulisan Laporan Kerja Praktek ini diharapkan mendapat bahan masukan dalam melaksanakan prosedur dan tatacara kinerja KPP Pratama Bojonagara khususnya di dalam penyampaian dan pelaksanaan Surat Pemberitahuan sesuai dengan judul yang kami ambil dalam tugas laporan kerja praktek ini.

3. Bagi Akademik

Untuk Program Diploma III Universitas Komputer Indonesia, yaitu memberikan tambahan referensi dan kepustakaan kajian lapangan dibidang perpajakan khususnya mengenai Surat Pemberitahuan (SPT). 4. Bagi Pihak-pihak Lainnya

5 1.4 Metode Kerja Praktek

Penyusunan Laporan kerja praktek ini menggunakan metode penelitian komparatif dimana penulis membandingkan suatu kejadian, kegiatan dengan standar dan peraturan yang telah ditetapkan.

1.4.1 Pengumpulan Data

Pengumpulan data adalah cara-cara yang dilakukan penulis dalam memperoleh data-data yang diperlukan untuk menunjang penelitian. Adapun penelitian yang digunakan penulis adalah melalui :

1. Studi Pustaka ( Library Reserch )

Yaitu Pengumpulan data yang di dapat dengan cara mempelajari buku-buku dan dokumen-dokumen yang berkaitan dengan masalah yang sudah dikaji, untuk memperoleh data sekunder.

2. Studi Lapangan

a. Observasi, yaitu teknik pengumpulan data dengan cara pengamatan dan pencatatan langsung mengenai prosedur penelitian pajak pada Kantor Pelayanan Pajak Pratama Bandung Bojonagara dengan mengumpulkan dokumen-dokumen yang diperlukan.

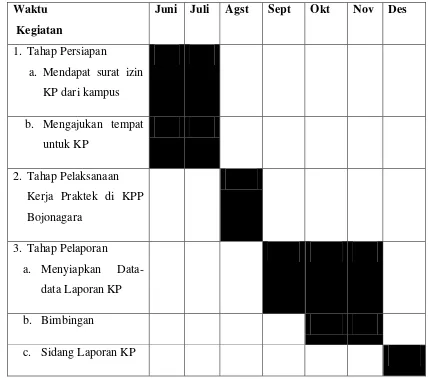

6 1.5 Lokasi dan Waktu Kerja Praktek

[image:6.595.106.534.299.678.2]Penulis mengadakan Kerja Praktek di KPP Pratama Bandung Bojonagara, tepatnya di Jl. Terusan Prof. Dr. Ir. Sutami No. 2 Sarijadi, Sukasari, Bandung. Sedangkan lamanya kerja praktek mulai dari tanggal 01 Agustus 2011 sampai dengan 26 Agustus 2011 dari pukul 07.00 s/d 17.00 WIB.

Tabel 1.1: Jadwal Kerja Praktek Waktu

Kegiatan

Juni Juli Agst Sept Okt Nov Des

1. Tahap Persiapan

a. Mendapat surat izin KP dari kampus

b. Mengajukan tempat untuk KP

2. Tahap Pelaksanaan Kerja Praktek di KPP Bojonagara

3. Tahap Pelaporan a. Menyiapkan

Data-data Laporan KP

b. Bimbingan

7 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah dan Perkembangan KPP Pratama Bandung Bojonagara

Pada masa penjajahan kolonial Belanda di Indonesia, pajak sudah dijalankan, hal ini dapat kita lihat dengan adanya Undang-Undang Perpajakan yang dibuat oleh Belanda. Pada masa itu pemungutan pajak dijalankan oleh badan yang bernama DE INSPECTIVE FINANTIEN yang bertugas mengurus masalah pemungutan pajak dari rakyat.

Pada saat Belanda menyerah kepada Jepang, maka badan DE INSPECTIVE FINANTIEN diganti nama menjadi ZAIMUBU yaitu badan di bawah pemerintah yang mengurus masalah keuangan.

Perkembangan selanjutnya dengan kekalahan Jepang kepada Sekutu, di Indonesia menjadi kekosongan kekuasaan maka Indonesia pun memproklamasikan kemerdekaan pada tanggal 17 Agustus 1945. Selanjutnya badan ZAIMUBU diganti menjadi INSPEKSI KEUANGAN BANDUNG yang meliputi Kabupaten Bandung, Bekasi, Karawang, Purwakarta, Sumedang, Subang, Ciamis, Tasikmalaya, Garut dan Banjar.

8

Pada masa pendudukan Sekutu, terjadi daulisme dalam menganut pajak yaitu:

1. Aliran Cooperative, yaitu mau bekerja sama dengan Belanda, berkedudukan di Bandung.

2. Aliran non-Cooperative, yaitu tidak mau bekerja sama dengan Belanda berkedudukan di Tasikmalaya.

Setelah Belanda mengakui kedaulatan negara Republik Indonesia maka kantor Inspeksi Keuangan Bandung yang pada waktu itu berkedudukan di Tasikmalaya, dipindahkan kembali ke Bandung, dengan mengambil lokasi di jalan Raya Barat yang sekarang bernama jalan Asia Afrika di sebelah Hotel Savoy Homan dan di depan kantor Pekerjaan Umum (PU).

Dengan berkembangnya zaman, maka INSPEKSI KEUANGAN BANDUNG oleh pemerintah RI diganti menjadi INSPEKSI PAJAK sehingga nama Inspeksi Keuangan Bandung diganti menjadi Inspeksi Pajak Bandung yang meliputi daerah Kotamadya Bandung dan Sumedang. Sedangkan untuk dearah seperti Bekasi, Karawang, Purwakarta, Subang yang dulunya menginduk ke Kantor Inspeksi Keuangan Bandung dipisahkan dan disatukan ke dalam Kantor Inspeksi Pajak Karwang yang berdiri pada tahun 1968. Sementara untuk daerah Tasikmalaya, Ciamis, Garut dan Banjar dibentuk juga kantor tersendiri, yaitu Kantor Inspeksi Pajak Tasikmalaya yang berdiri pada tahun 1967.

9

Kantor Inspeksi Pajak Bandung, menjadi dua Inspeksi Pajak. Pada tanggal 1 Januari 1980, dengan harapan pembayaran lebih meningkat.

Pemecahan Inspeksi Pajak ini berdasarkan Surat Keputusan Menteri Keuangan RI Nomor 141/KMK 01/1979 tanggal 6 April 1979, terdiri dari:

1. Inspeksi Pajak Bandung Timur, berlokasi di jalan Asia Afrika No.114 Bandung.

2. Inspeksi Pajak Bandung Barat berlokasi di jalan Soekarno Hatta No.216 Bandung.

Berdasarkan SK Menteri Keuangan RI Nomor 276/KMK 01/1989, mulai tanggal 1 April 1989 yang semula bernama Kantor Inspeksi Pajak di seluruh Indonesia diganti namanya menjadi KANTOR PELAYANAN PAJAK. Selanjutnya berdasarkan SK Menteri Keuangan RI Nomor 561/KMK 01/1992 tanggal 21 Mei 1992, organisasi Direktorat Jendral Pajak diadakan reorganisasi sehingga jumlah Kantor Pelayanan Pajak (KPP) yang ada di Indonesia menjadi 120 KPP.

Dalam rangka meningkatkan penerimaan dan pemberian pelayanan pajak kepada masyarakat secara efektif dan efisien, maka perlu diadakan kembali penetapan mengenai organiasasi dan tata kerja Direktorat Jenderal Pajak.

2.2 Struktur Organisasi Pada KPP Pratama Bandung Bojonagara

10

organisasi dan instansi tersebut dapat dicapai dengan baik sesuai dengan perencanaan yang telah ditetapkan. Berikut ini adalah bagan dari struktur organisasi pada Kantor Pelayanan Pajak Pratama Bandung Bojonagara :

[image:10.595.115.514.222.702.2]

11

Struktur organisasi Kantor Pelayanan Pajak Pratama Bandung Bojonagara terdiri dari :

a. Sub. Bagian Tata Usaha/ Sub. Bagian Umum; b. Seksi Pengolahan Data dan Informasi;

c. Seksi Pelayanan; d. Seksi Penagihan; e. Seksi Pemeriksaan;

f. Seksi Pengawasan dan Konsultasi;. g. Seksi Ekstensifikasi Perpajakan.

Adapun wilayah kerja Kantor Pelayanan Pajak Pratama Bandung Bojonagara ditetapkan dalam Peraturan Menteri Keuangan Nomor 55/PMK.01/2007 tentang Organisasi dan Tata Kerja Vertikal Direktorat Jenderal Pajak, yang meliputi daerah administrasi pemerintahan di bawah ini :

1. Kecamatan Cicendo yang meliputi kelurahan Arjuna, Pasirkaliki, Pamoyanan, Pajajaran, Husein Sastranegara, dan Sukaraja ;

2. Kecamatan Andir yang meliputi kelurahan Campaka, Maleber, Garuda, Dungus Cariang, Ciroyom, dan Kebon Jeruk;

3. Kecamatan Sukajadi yang meliputi kelurahan Sukawarna, Sukagalih, Sukabungah, Cipedes, dan Pasteur;

12

2.3 Uraian Tugas Pada KPP Pratama Bandung Bojonagara

Tugas pokok Kantor Pelayanan Pajak Pratama Bandung Bojonagara, yaitu melaksanakan pelayanan pengawasan administrasi dan pemeriksaan sederhana terhadap Wajib Pajak (WP) di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan/atau Bangunan (BPHTB), dan Bea Materai dalam wilayah wewenang berdasarkan peraturan perundang-undangan yang berlaku.

Adapun seksi yang terdapat di KPP Bojonagara yaitu : 1. Sub Bagian Umum, mempunyai tugas di bidang:

a. Tata Usaha dan Kepegawaian. b. Keuangan.

c. Rumah Tangga.

2. Seksi Pengolahan Data dan Informasi, mempunyai tugas membentuk bank data, penatausahaan alat keterangan, menyusun rencana penerimaan pajak berdasarkan potensi pajak, perkembangan ekonomi dan keuangan, membuat laporan penerimaan Pajak Bumi dan Bangunan, serta penanggung jawab teknis atau sistem informasi dan komputerisasi perpajakan.

3. Seksi Pelayanan, terdiri dari:

13

b. Bagian Tempat Pelayanan Terpadu yang bertugas sebagai penerima laporan pajak dari Wajib Pajak, pelayanan NPWP, pelayanan Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan Hak atas Tanah dan/atau Bangunan (BPHTB) serta penerima surat masuk dari Wajib Pajak.

4. Seksi Ekstensifikasi mempunyai tugas melakukan pendataan objek Pajak Bumi dan Bangunan (PBB), melakukan penilaian terhadap nilai objek pajak, melakukan kegiatan ekstensifikasi terhadap Wajib Pajak, melakukan proses mutasi PBB serta melakukan pembetulan data PBB.

5. Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan dan Konsultasi II, Seksi Pengawasan dan Konsultasi III, serta Seksi Pengawasan dan Konsultasi IV, masing-masing memiliki tugas sebagai konsultan teknis di bidang perpajakan, melakukan himbauan kepada wajib pajak dan pengawasan atas kepatuhan wajib pajak. Selain itu juga melakukan kegiatan intensifikasi wajib pajak, pembuatan profil wajib pajak dan melakukan proses terhadap permohonan wajib pajak. Fungsi dan tugas Seksi Pengawasan dan Konsultasi dilaksanakan oleh Account Respresentative.

Account Representative

Dalam organisasi KPP Pratama terdapat jabatan Account Representative (Staf

Penduk ung Pelayanan) yang berada di bawah pengawasan dan bimbingan

Kepala Seksi Pengawasan dan Konsultasi. Ikhtisar tugas Account

Representative adalah sebagai berikut:

14

2. Bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis

perpajakan;

3. Penyusunan Profil Wajib Pajak;

4. Analisis kinerja wajib pajak;

5. Rekonsiliasi data Wajib Pajak dalam rangka intensifikasi;

6. Melakukan evaluasi hasil banding berdasarkan ketentuan yangberlaku;

7. Memberikan informasi perpajakan.

Pembagian tugas kerja AR dilakukan dengan membagi habis wilayah kerja

seksi Pengawasan dan Konsultasi berikut seluruh pengawasan

pemenuhankewajiban perpajakannya (PPh, PPN, PBB, BPHTB , dan pajak

lainnya). Untuk mempermudah pembagian wilayah kerja AR dapat

digunakan Peta Wilayah/Blok PBB dengan memperhatikan keseimbangan

beban kerja.

8. Seksi Pemeriksaan mempunyai tugas melakukan koordinasi dan persiapan dalam rangka pemeriksaan terhadap wajib pajak baik berupa pemeriksaan sederhana kantor maupun pemeriksaan lapangan serta bertugas membuat produk hukum hasil pemeriksaan dan membuat laporan hasil pemeriksaan pajak.

9. Seksi Penagihan, mempunyai tugas di bidang : a. Penagihan Aktif.

b. Tata Usaha Piutang Pajak.

15

Pejabat Fungsional Pemeriksa Pajak yang berkoordinasi dengan Seksi

Pemeriksaan dalam menjalankan tugas dan fungsinya.

Pejabat Fungsional Penilai yang berkoordinasi dengan Seksi Ekstensifikasi

dalam menjalankan tugas dan fungsinya.

2.4 Kegiatan Kantor Pelayanan Pajak Pratama Bandung Bojonagara Sejalan dengan struktur organisasinya kegiatan operasional KPP Pratama Bandung Bojonagara adalah sebagai berikut :

1. Melakukan urusan pengolahan data dan penyajian informasi pajak, penggalian potensi perpajakan, serta ekstensifiksi Wajib Pajak. Kegiatan ini dilaksanakan oleh Seksi Ekstensifikasi Perpajakan.

2. Melakukan urusan tata usaha Wajib Pajak, penerimaan SPT Tahunan dan SPT Masa, serta penerbitan surat ketetapan pajak. Kegiatan ini dilaksanakan oleh Seksi Pelayanan.

3. Melaksanakan urusan penatausahaan dan pengawasan SPT Masa, memantau dan menyusun laporan pembayaran masa, serta verifikasi atas SPT Masa dan Tahunan Pajak Penghasilan, kegiatan ini dilaksanakan oleh seksi Pengawasan dan Konsultasi.

4. Melakukan urusan tata usaha piutang pajak dan penagihan pajak, kegiatan ini dilaksanakan oleh Seksi Penagihan.

16

6. Melakukan urusan tata usaha yang sifatnya intern pegawai dan perawatan dan pengadaan fasilitas kantor. Kegiatan ini dilaksanakan oleh Sub Bagian Umum.

17 BAB III

PEMBAHASAN HASIL KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan Kerja Praktek di Kantor Pelayanan Pajak Pratama Bandung Bojonagara yang dimulai pada tanggal 01 s/d 26 Agustus 2011, penulis di tempatkan pada Seksi Pengawasan dan Konsultasi I. Pelaksanaan ini di maksudkan untuk melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan, analisis kinerja Wajib Pajak, usulan pembetulan ketetapan pajak, usulan pengurangan Pajak Bumi dan Bangunan, serta melakukan evaluasi banding yang di lakukan di KPP Pratama Bandung Bojonagara.

3.1.1 Pengertian Prosedur

Menurut Azhar Susanto, (2008:264) mengemukakan bahwa :

“Prosedur adalah rangkaian aktifitas atau kegiatan yang dilakukan secara

berulang-ulang dengan cara yang sama”. Jadi dapat disimpulkan bahwa prosedur adalah rangkaian langkah yang dilaksanakan untuk menyelesaikan kegiatan atau aktivitas. Sehingga dapat tercapainya tujuan yang diharapkan secara efektif dan efisien, serta dapat dengan mudah menyelesaikan suatu masalah secara terperinci menurut jangka waktuyang telah ditentukan”.

Sedangkan menurut Mulyadi (2008:5) mengemukakan bahwa :

18

dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”.

Jadi kesimpulan dari para ahli di atas prosedur merupakan rangkaian aktivitas atau kegiatan yang dilakukan berulang-ulang dengan cara yang sama. Oleh karena itu , prosedur ini penting dimiiki bagi suatu organisasi atau perusahaan agar segala sesuatu dapat dilakukan secara seragam.

3.1.2 Pengertian Penerimaan dan Pengolahan Pajak

Penerimaan pajak merupakan proses atau cara yang dilakukan pemerintah sebagai sumber pendapatan yang diterima negara dari kontribusi masyarakat kepada negara untuk meningkatkan dan mengamankan penerimaan negara menjadi lebih baik. Sedangkan pengolahan Pajak adalah suatu proses pengkajian, penyortiran atau perekaman suatu data yang di olah kembali yang dilakukan di Seksi Pengolahan Data dan Informasi.

3.1.3 Penjelasan Tentang PPh Pasal 21/26

19

Dalam pasal 13 ayat (5) Peraturan Mentri Keuangan No. 252/PMK.03/2008 disebutkan bahwa: “Besarnya PPh Pasal 21 yang harus dipotong untuk masa pajak

terakhir adalah selisih antara Pajak Penghasilan yang terutang atas seluruh penghasilan kena pajak selama 1 (satu) tahun pajak atau bagian tahun pajak dengan PPh pasal 21/26 yang telah dipotong pada masa-masa sebelumnya dalam tahun pajak yang bersangkutan”.

3.1.4 Penjelasan Mengenai Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang menurut ketentuan peraturan perundang-undangan perpajakan.

a. Surat Pemberitahuan Masa

Surat Pemberitahuan Masa atau SPT Masa adalah surat yang oleh Wajib Pajak digunakan untuk memberitahukan pajak yang terutang dalam suatu masa atau dalam bagian dari satu tahun. Kalau Wajib Pajak tidak satu tahun penuh menjadi Wajib Pajak karena baru datang di Indonesia atau meninggal dunia sebelum tahun pajak berakhir, maka pajaknya dihitung dari masa pajak yang kurang dari satu tahun. Untuk itu wajib pajak harus memasukan Surat Pemberitahuan Masa.

20

suatu pecahan yang pengambilannya adalah jumlah bulan dan masa pajak, sedangkan penyebut nya adalah 12 (jumlah bulan dalam satu tahun).

Surat Pemberitahuan Masa dalam Pajak Pertambahan Nilai mempunyai arti lain. Pengertian masa disini bertalian dengan masa pajak, yang mempunyai arti suatu jangka waktu yang lamanya sama dengan satu bulan takwim. Jadi Surat Pemberitahuan Masa dalam PPN adalah Surat Pemberitahuan yang harus dimasukan setiap bulan oleh Pengusaha Kena Pajak (PKP) sebagai laporan bulanan yang memuat perhitungan dari:

1. Pajak masukan berdasarkan transaksi pembelian barang kena pajak/penerimaan jasa kena pajak.

2. Pajak keluaran berdasarkan realisasi penyerahan barang kena pajak atau jasa kena pajak.

3. Penyetoran Pajak atau Konpensasi. 3.1.5 Fungsi Surat Pemberitahuan (SPT)

Ada tiga fungsi SPT bagi masing-masing Wajib Pajak, yaitu: 1. Fungsi SPT bagi Wajib Pajak, Pajak Penghasilan:

a. Sebagai sarana untuk melaporkan dan mempertanggung jawabkan perhitungan jumlah pajak yang sebenarnya terutang.

21

c. Untuk melaporkan pembayaran dari pemotongan atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam satu masa pajak, yang ditentukan peraturan perundang-undangan perpajkan yang berlaku.

2. Fungsi SPT bagi Pengusaha Kena Pajak

a. Sebagai sarana untuk melaporkan dan mempertanggung jawabkan perhitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yng sebenarnya terutang.

b. Untuk melaporkan pengkreditan pajak masukan terhadap pajak keluaran.

c. Untuk melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan oleh Pengusaha Kena Pajak dan atau melalui pihak lain dalam satu masa pajak, yang telah ditentukan oleh perundang-undangan perpajakan yang berlaku.

3.2 Teknis Pelaksanaan Kerja Praktek

22

Bangunan, serta melakukan evaluasi banding. Penulis diberi kesempatan untuk membantu mengerjakan tugas yang ada, tugas tersebut antara lain :

1. Melakukan entri data terhadap proses pengurangan PBB 2. Penomeran terhadap surat permohonan Wajib Pajak

3. Menatausahakan surat untuk pengiriman kpada Wajib Pajak

4. Menatausahakan dokumen SPT Masa/Tahunan Wajib Pajak Orang Pribadi. 5. Menyusun tenggang waktu penyelesaian permohonan pengurangan PBB. 3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

Pembahasan yang akan diuraikan adalah berdasarkan identifikasi masalah dari tinjauan yang dilakukan di Kantor Pelayanan Pajak Pratama Bandung Bojonagara, khususnya posedur penerimaan dan pengolahan SPT Masa Pajak Penghasilan Pasal 21/26.

Salah satu penerimaan negara berasal dari sektor pajak, pajak merupakan iuran wajib rakyat kepada pemerintah. Dalam kebijakan pencapaian rencana penerimaan ditempuh dengna program-program yaitu setiap pengusaha yang sudah dikukuhkan sebagai Pengusaha Kena Pajak wajib melaksanakan kewajiban perpajakan.

3.3.1 Prosedur Kerja Penerimaan dan Pengolahan SPT Masa PPh Pasal 21/26 di KPP Pratama Bandung Bojonagara

PPh Masa Pasal 21/26 merupakan pemotongan pajak yang melibatkan oleh pihak ke-3, Dalam system administrasi perpajakan kita mengenal yang namanya

Withholding System. Dimana Pihak yang memotong PPh pasal 21/26 adalah pihak

23

pemotongan atas gaji/upah yang dibayarkan kepada Pekerja. Pemotongan ini Dilakukan saat Pemberi kerja melakukan pembayaran gaji atau upah kepada penerima penghasilan. Peran pemberi kerja mulai dari melakukan Penghitungan pajak yang terutang atas gaji atau Upah yang dibayarkan, melakukan Pembayaran pajak yang telah dipotong ke kas Negara menggunakan SSP dan terakhir melakukan pelaporan sebagai bentuk pertanggungjawaban atas pemotongan yang telah dilakukannya melalui pelaporan SPT Masa PPh pasal 21/26 satu bulan sekali.

Dalam melakukan pembahasan mengenai Prosedur Penerimaan dan Pengolahan SPT Masa PPh pasal 21/26 penulis mengacu pada Keputusan Menteri Keuangan Republik Indonesia Nomor 536/KMK.04/2000 tanggal 22 Desember 2000 tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Keputusan Menteri Keuangan Republik Indonesia Nomor 82/KMK.03/2003 dan Keputusan Direktur Jenderal Pajak Nomor KEP-215/PJ/2001 tanggal 15 Maret 2001 tentang Tata Cara Penerimaan Surat Pemberitahuan.

Pihak yang terkait :

Kepala Seksi Pelayanan

Petugas Tempat Pelayanan Terpadu (TPT)

Pelaksana Seksi Pengolahan Data dan Informasi (PDI)

Pelaksana Seksi Pelayanan

Seksi Pemeriksaan

24

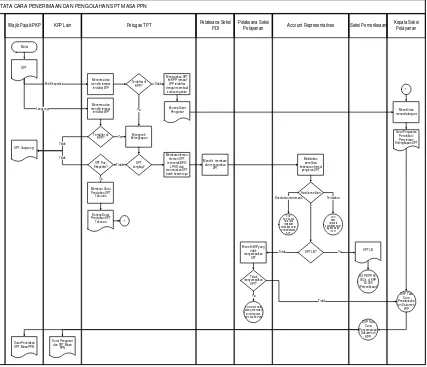

Berikut ini adalah penjelasan mengenai diagram alur (flowchart) di Kantor Pelayanan Pajak Pratama Bandung Bojonagara :

TATA CARA PENERIMAAN DAN PENGOLAHAN SPT MASA PPN

KPP Lain Pelaksana Seksi PDI Pelaksana Seksi Pelayanan Account Representatives Kepala Seksi Pelayanan Wajib Pajak/PKP Petugas TPT Seksi Pemeriksaan

Mulai Meneliti, merekam, dan meneruskan SPT Melakukan penelitian kebenaran formal pengisian SPT Hasil penelitian

Meneliti WP yang tidak menyampaikan SPT Terlambat Kesalahan matematis SPT LB Ya SPT LB? Tidak Tidak

SOP KPP 50-002 s.d. KPP 50-005 (Pemeriksaan) Ya Tidak menyampaikan SPT? SOP B001Tata cara penerbitan surat teguran SPT Masa PPN

SOP KPP 60-006 Tata Cara Himbauan Perbaikan Surat Pemberitahuan (SPT) SOP B003 Tata cara penerbitan surat tagihan pajak (STP) Pos/Ekspedisi Tidak Langsung Ya Tidak Ya Menerima dan meneliti tempat terdaftar WP Mengecek Kelengkapan Terdaftar di KPP? SPT Terdaftar di KPP? SPT (langsung) Menerima dan meneliti tempat terdaftar WP Meneruskan SPT ke KPP tempat

WP terdaftar dengan membuat surat pengantar Konsep Surat Pengantar SPT Lengkap? Ya SPT Pos/ Ekspedisi? Konsep Surat Penolakan SPT Tahunan Membuat Surat Penolakan SPT Tahunan Tidak

[image:24.595.115.542.197.564.2]Tidak Merekam elemen-elemen SPT, mencetak BPS/ LPAD, dan meneruskan SPT batch header-nya 1 1 Meneliti dan menandatangani Surat Pengantar/ Penolakan/ Permintaan Kelengkapan SPT SOP Tata Cara Penyampaian Dokumen di KPP SOP Tata Cara Penatausaha an Dokumen WP Surat Pengantar dan SPT Masa PPN Surat Penolakan SPT Masa PPN

25 Prosedur Kerja :

Wajib Pajak/PKP menyampaikan SPT Masa PPh baik langsung mapun melalui Pos ke KPP.

1. Petugas TPT menerima SPT yang disampaikan langsung oleh Wajib Pajak dan SPT yang disampaikan melalui Pos. Untuk SPT WP yang terdaftar pada KPP lain yang diterima secara langsung harus ditolak sedangkan yang melalui Pos diteruskan ke KPP tempat Wajib Pajak terdaftar dengan Surat Pengantar.

2. Petugas TPT mengecek kelengkapan SPT berdasarkan ketentuan :

a. Untuk SPT lengkap, dilanjutkan dengan merekam data SPT atau kelengkapan SPT-nya, menerbitkan BPS/LPAD, menyampaikan langsung atau mengirimkan BPS ke Wajib Pajak atau kuasanya, menggabungkan LPAD dengan SPT atau dokumen kelengkapan SPT. b. Untuk SPT tidak lengkap yang diterima langsung harus ditolak

sedangkan yang melalui Pos diteruskan ke Wajib Pajak dengan disertai Surat Penolakan SPT Tahunan.

3. Petugas TPT meneruskan konsep Surat Pengantar Penerusan SPT ke KPP lain dan Surat Penolakan SPT ke Kepala Seksi Pelayanan, dan meneruskan SPT beserta batch header ke Pelaksana Seksi PDI.

26

5. Pelaksana Seksi PDI mengecek dan mencocokkan kebenaran fisik SPT apakah telah sesuai dengan isi batch header, merekam SPT lengkap dan mengirimkan SPT yang telah direkam kepada Accounts Representatives. 6. Accounts Representatives yang bertugas pada Seksi Pengawasan dan

Konsultasi melakukan penelitian kebenaran formal pengisian SPT. Berdasarkan hasil penelitian dalam hal terdapat kesalahan matematis, AR membuat Surat Himbauan (SOP KPP 60-006 tentang Tata Cara Himbauan Perbaikan Surat Pemberitahuan) sedangkan dalam hal terjadi keterlambatan penyampaian/pembayaran SPT dibuatkan STP (SOP B003 tentang Tata cara penerbitan surat tagihan pajak (STP).

7. SPT LB yang meminta pengembalian dikirim ke Seksi Pemeriksaan dan ditindaklanjuti dengan SOP KPP 50-002 s.d. KPP 50-005 tentang pemeriksaan.

8. SPT disampaikan ke Pelaksana Seksi Pelayanan. Terhadap Wajib Pajak yang benar-benar tidak memasukkan SPT ditindaklanjuti dengan membuat Surat Teguran (SOP B001 tentang Tata Cara Penerbitan Surat Teguran SPT Masa), serta menatausahakan SPT (SOP Tata Cara Penatausahaan Dokumen WP).

27 Formulir yang Digunakan :

Surat Pemberitahuan Tahunan (SPT Tahunan)

Surat Pemberitahuan Tahunan Elektronik (e-SPT)

Surat Pemberitahuan Masa (SPT Masa)

Lembar Pengawasan Arus Dokumen (LPAD)

Berdasarkan Pengamatan selama Kerja Praktek di KPP Pratama Bandung Bojonagara pelaksanaan Penerimaan dan pengolahan SPT Masa PPH pasal 21/26 sangat baik dan sudah sesuai dengan Standar Operating Prosedure (SOP) yang telah ditetapkan oleh Direktorat Jendral Pajak. Penulis akan mencoba mengurai berdasarkan hasil pengamatan dan wawancara dengan pihak yang terkait.

Surat Pemberitahuan (SPT) PPh pasal 21/26 adalah bukti pertanggungjawaban pemberi kerja atau pemberi penghasilan atas pemotongan terhadap gaji/upah yang diterima oleh pekerja/penerima penghasilan. Setiap pemberi kerja membayarkan gaji/upah kepada karyawan/penerima penghasilan pemberi kerja wajib terlebih dahulu untuk melakukan pemotongan PPh pasal 21 sesuai ketentuan perundang-undangan perpajakan dalam hal ini mengacu pada Per 31/PJ/2009 tentang Pedoman Teknis Tata cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau pajak penhasilan pasal 26 sehubungan dengan pekerjaan, jasa dan kegiatan orang pribadi.

28

adalah melakukan penyetoran jumlah pajak yang terutang ke kas Negara melalui SSP. Penyetoran pajak ini dilakukan bukan di kantor pajak melainkan ditempat Bank Persepsi atau bank yang ditunjuk oleh pemerintah untuk menerima pembayaran pajak. Sebagai pembuktian pembayaran setiap SSP akan dberikan Validasi oleh kantor pembayaran pajak. Setelah dilakukan penyetoran Pemberi kerja atau Pemberi penghasilan mengisi dan menandatangani dengan lengkap, jelas dan benar Surat Pemberitahuan (SPT) ke Kantor Pelayanan Pajak dimana Wajib Pajak terdaftar paling lambat tangal 20 hari Masa pajak dilakukannya pembayaran tagihan berakhir setiap bulan berikutnya, sebagai contoh Pelaporan SPT Masa PPH psal 21/26 untuk bulan Januari penyetoran ke Kantor Pos atau Bank Persepsi paling lambat tanggal 10 Februari dan untuk pelaporan SPT ke KPP paling lambat tanggal 20 Februari.

Pengiriman SPT masa PPH Pasal 21/26 yang dikirimkan ke Kantor Pelayanan Pajak secara langsung akan diterima oleh KPP Melalui loket yang dikenal dengan sebutan Tempat Pelayanan Terpadu (TPT). TPT akan mulai beroprasi dari jam 07.30 sampai 17.00 dari hari Senin sampai hari Jumat.

Hal pertama yang dilakukan Oleh petugas TPT adalah melakukan penelitian terhadap kelengkapan dan penghitungan SPT yang dilaporkan. Kelengkapan meliputi :

29

2. Apabila ada Surat Setoran Pajak harus diteliti validasi pembayaran dari Bank sebagai bukti bahwa pembayaran oleh pemberi kerja melalaui SSP tersebut telah sah dan diterima oleh Bank Persepsi atau Kantor Pos,

3. Penelitian sederhana tentang Penghitungan PPh Pasal 21/26 untuk mengetahui salah tulis, salah hitung atau kesalahan dalam melakukan penerapan tentang peraturan per Undang-Undangan yang berlaku mulai dari identitas WP sampai dengan penjumlahan angka-angka yang tertera dalam SPT tersebut.

Apabila ketiga syarat tersebut ada unsur yang tidak terpenuhi maka petugas TPT berhak untuk menolak pengiriman SPT masa PPH Pasal 21/26 yang disampaikan oleh pemberi kerja. Dan petugas di TPT wajib untuk memberi tahu ketidak lengkapan atau kesalahan dalam SPT yang disampaikan oleh pemberi kerja tersebut untuk dikoreksi.

Setelah itu petugas TPT akan melakukan input data untuk dibuatkan Bukti Penerimaan Surat sebagai tanda bukti yang sah bahwa Wajib Pajak atau pemberi kerja tersebut telah melaporkan SPT Masa PPh Pasal 21/26 ke Kantor Pelayanan Pajak dimana dia terdaftar..

30

Di Seksi Pengolahan Data dan Informasi (PDI) SPT Masa PPh 21/26 akan dilakukan perekaman oleh petugas di seksi tersebut. Perekaman ini menggunakan Aplikasi khusus yang telah disediakan oleh Direktrorat Jendral Pajak secara tersentralisasi. Ada dua aplikasi perekaman yaitu melalui sistem online yang real time yaitu sistem informasi Direktorat Jendral Pajak, dimana dengan sistem ini setiap perekaman yang kita lakukan akan langsung diterima di basis data di kantor pusat. Sedangkan sistem yang kedua adalah System data entry lokal, dalam sistem ini setiap hasil perekaman akan ditampung dulu dimasing-masing server di KPP yang bersangkutan setelah data tercukupi data akan dikirim ke kantor pusat.

Kelebihan sistem data entry lokal adalah proses pengerjaan yang lebih cepat dkarenakan sistemnya digunakan oleh kantor itu saja, berbeda dengan Sistem Informasi Direktorat Jendral Pajak (SIDJP) yang pemakainya seluruh Indonesia jadi sistemnya agak lambat. Sehinga respon dalam menanggapi perintah dalam SIDJP lebih lama daripada sistem entry lokal.

31

Account Representative (AR) yang bersangkutan untuk dilakukan proses penagihan Sanksi Administrasi atas keterlambatan Pelaporan SPT Masa PPH Pasal 21/26.

Apabila dalam perekaman diketemukan kesalahan dalam Wajib Pajak melakukan penghitungan atas pemotongan pajak yang dilakukan oleh WP maka SPT Masa PPh Pasal 21/26 tersebut akan dkirimkan ke AR untuk dlakukan himbauan untuk membetulkan surat pemberitahuanya.

3.3.2 Batas Waktu Surat Pemberitahuan (SPT)

Berdasarkan Undang-undang No. 16 Tahun 2009 perubahan keempat atas Undang-undang No. 6 Tahun 1983 tentang KUP Pasal 3 ayat 1, batas waktu penyetoran SPT masa PPh Pasal/21/26 yang terutang dalam suatu masa pajak disetor paling lambat 15 hari setelah masa pajak berakhir. Sedangkan batas waktu pelaporan SPT Masa PPh Pasal 21/26 adalah 20 hari setelah masa pajak berakhir.

Jenis Formulir SPT Masa PPh pasal 21/26

32

mengalami perubahan bentuk yang cukup signifikan. Berikut penulis juga akan mencoba menguraikan beberapa perbedaaan yang cukup signifikan tersebut dalam uraian berikut:

1. Formulir 1721 induk

Jika dilihat dari tampilan wajah, SPT Masa PPh Pasa 21/26 terbaru banyak mengalami perubahan, terutama tampilan di induk SPT. Mengenai isi, formulir induk 1721 ini digunakan untu melaporkan informasi tentang Objek PPh dan jumlah pajak yang terutang baik untuk setiap Masa Pajak maupun Masa Pajak terakhir. Dalam Formulir ini juga tertera identitas siapa pemilik formulir yang bersangkutan (subjek pemotong PPh 21/26).

Perubahan isi di induk SPT Masa PPh pasal 21/26 yang terbaru disesuaikan dengan sejumlah perubahan mekanisme pelaporan PPh Pasal 21/26. Dengan adanya perubahan ini, jumlah perhitungan realisasi PPh pasal 21/26 untuk tahun berjalan akan terlihat dalam SPT Masa PPh pasal 21/26 bulan Desember, tepatnya di SPT induk bag. B kolom 5 baris ke 20.

2. Formulir 1721-I

33

Desember. Kolom penghasilan bruto dan PPh Pasal 21/26 terutang diisi dengan akumulasi selama tahun kalender.

3. Formulir 1721-II

Formulir ini adalah jenis formulir baru dalam rangkaian formulir pelaporan PPh Pasal 21/26. Formulir ini berisi daftar perubahan pegawai tetap di tahun berjalan, termasuk juga di masa pajak Desember. Dalam lampiran III PER-32/PJ/2009 yang berisi tentang petunjuk pengisian SPT Masa PPh Pasal 21/26, disebutkan bahwa WP memotong PPh Pasal 21/26 harus menyampaikan formulir ini dimana ada pegawai tetap yang memenuhi kondisi berikut :

a. Pegawai tetap yang keluar, pada kolom penghasilan bruto dan PPh Pasal 21/26 yang terutang diisi dengan akumulasi dari Masa Januari sampai dengan Masa dimana pegawai tersebut keluar.

b. Pegawai tetap yang masuk c. Pegawai yang baru ber-NPWP

Lampiran ini berfungsi sebagai alat cross check DJP atas jumlah pemotongan PPh Pasal 21/26 yang dilaporkan WP. Catatan, jika yang mengalami perubahan adalah pegawai tidak tetap, maka WP pemotong PPh Pasal 21/26 tidak perlu mengisikan formulir ini.

6. Formulir 1721-T

34

Formulir ini wajib disampaikan pada saat pertama kali WP pemotong berkewajiban untuk menyampaikan SPT Masa Pasal 21/26. Dalam hal WP berkewajiban untuk menyampaikan SPT Masa PPh Pasal 21/26 sebelum berlakunya PER-32/PJ/2009, formulir 1721-T wajib diisi dan dilampirkan pada Masa peralihan yaitu Masa Pajak Juli 2009.

7. Daftar Bukti Pemotongan PPh pasal 21/26

Daftar bukti pemotongan ini digunakan untuk melaporkan bukti pemotongan PPh Pasal 21/26 final dan non final. Daftar ini hanya diisi dan dilaporkan jika ada transaksi dalam suatu masa pajak. Untuk masa pajak Desember diisi dengan daftar bukti pemotongan untuk masa pajak Desember saja, bukan akumulasi selama tahun takwim.

Dalam Peraturan Direktur Jenderal Pajak No PER-32/PJ/2009, sejumlah lampiran yang harus disampaikan, setidaknya meliputi :

a. Surat Setoran Pajak (SSP) b. SSP PPh Pasal 21/26

c. Surat Kuasa Khusu/Surat Keterangan Kematian d. Daftar Bukti Potong PPh Pasal 21/26 tidak final e. Daftar Bukti Potong PPh Pasal 21/26 final f. Formulir 1721-I

g. Formulir 1721-II

35

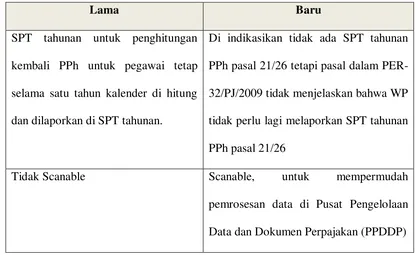

8. Perbedaan SPT PPh Pasal 21/26 Lama Dengan Yang Baru

Perbedaan SPT dalam peraturan Dirjen Pajak yang baru dengan yang lama yaitu adanya perubahan bentuk formulir SPT Masa PPh pasal 21/26 yang lama dengan yang baru dan penambahan formulir baru yaitu formulir 1721-T tentang daftar pegawai tetap/penerima pensiun berkala.

Dengan dikeluarkannya peraturan baru ini, ritual penyampaian laporan pemotongan PPh Pasal 21/26 real selama tahun berjalan (SPT tahuunan PPh pasal 21/26) yang sebelumnya dilakukan pada bulan ke 3 setelah tahun pajak yang bersangkutan berakhir, kemudian disampaikan pada masa pajak terakhir, yaitu SPT Masa PPh pasal 21/26 bulan Desember.

[image:35.595.102.517.498.753.2]Untuk mengetahui lebih jelas perbedaan antara SPT Masa/ Tahunan PPh pasal 21/26 (lama) dengan SPT Masa PPh pasal 21/26 (baru), dapat dilihat pada resume dibawah ini:

Tabel 3.1 : Perbedaan SPT PPh Pasal 21/26 Lama Dengan Yang Baru

Lama Baru

SPT tahunan untuk penghitungan kembali PPh untuk pegawai tetap selama satu tahun kalender di hitung dan dilaporkan di SPT tahunan.

Di indikasikan tidak ada SPT tahunan PPh pasal 21/26 tetapi pasal dalam PER-32/PJ/2009 tidak menjelaskan bahwa WP tidak perlu lagi melaporkan SPT tahunan PPh pasal 21/26

Tidak Scanable Scanable, untuk mempermudah

36 Tidak ada kolom untuk SPT pembetulan

Mengakomodasi peraturan terbaru seperti:

PPh ditanggung pemerintah

Penghitungan hutang pajak

selama satu tahun kalender di masa Desember

Pengenaan tariff 20% lebih tinggi

dari tarif yang diterapkan bagi yang tidak memiliki NPWP Ada penambahan formulir terbaru yaitu formulir 1721-I, 1721-T, daftar bukti pemotongan PPh pasal 21/26 (final dan non final)

Latar belakang yang mempengaruhi terbitnya PER-32/PJ/2009 adalah :

Sebagian formulir SPT PPh Pasal 21/26 yang diatur dalam ketentuan lama

tidak dapat menampung ketentuan terbaru dan informasi yang diperlukan.

Sebagian WP menggeser penyetoran PPh 21/26 dari masa ke akhir tahun

(SPT Tahunan PPh Pasal 21/26) yang disampaikan pada bulan ke3 setelah tahun pajak.

37

Berpotensi terjadinya penggelapan uang (korupsi) pada praktek

pemotongan pajak dalam konteks PPh Pasal 21/26 yang ditanggung pihak pemberi kerja.

1. Kelebihan SPT Masa PPh Pasal 21/26 yang baru adalah :

Upaya DJP untuk memurnikan PPh Pasal 21/26 pada konsep WHT.

Meminimalisir praktek penggeseran penyetoran PPh Pasal 21/26 dan

praktek poor financing.

Pemerintah dapat menghitung penerimaan PPh Pasal 21/26 selama tahun

berjalan.

Penghematan waktu, tenaga, dan biaya bagi WP.

Lebih mudah memonitor kebenaran penghitungan PPh Pasal 21/26 yang

dilaporkan dalam SPT Masa.

2. Kelemahan SPT Masa PPh Pasal 21/26 yang baru adalah :

Penegasan penghapusan SPT Tahunan PPh Pasal 21/26 masih grey area.

Penghitungan PPh Pasal 21/26 per Masa yang sifatnya masih estimasi.

Tidak adanya lampiran mengenai daftar perubahan pegawai tidak tetap.

38

3. Kebijakan yang perlu diambil untuk mengatasi kelemahan di atas adalah:

Penegasan ditiadakannya SPT Tahunan PPh Pasal 21/26 karena

PER-32/PJ/2009 tidak menegaskan hal tersebut sehingga menimbulkan penafsiran yang berbeda-beda pada WP.

Membuat lampiran mengenai daftar perubahan pegawai tidak tetap supaya

fiskus juga dapat mengawasi perpajakannya.

Menambahkan lembar bukti pemotongan PPh Pasal 21/26 menjadi

rangkap 3 (tiga) sebagai alat control, bagi pemakai dalam mengawasi pelaporan atas pemotongan PPh Pasal 21/26.

Melakukan pengawasan yang lebih ketat oleh fiskus agar system yang

baru ini dapat berjalan dengan semestinya karena kemungkinan potensi praktik penggeseran PPh Pasal 21/26 masih ada.

4. Target Penerimaan PPh Pasal 21 di KPP Pratama Bandung Bojonagara Selain membahas tentang Tata Cara Pengolahan SPT Masa PPH Pasal 21/26 penulis juga tertarik untuk mengetahui seberapa jauh secara jumlah peran dari PPh pasal 21 /26 yang dipotong dari karyawan atau penerimaan penghasilan terhadap total penerimaan di Kantor Pelayanan Pajak Pratama Bandung Bojonagara. Dari data yang kita terima per 05 Februari 2010 diketahui jumlah Wajib Pajak tahun 2009 yang berkewajiban melakukan PPh Pasal 21 :

39

Sedangkan untuk total seluruh Wajib Pajak yang terdaftar di KPP Pratama Bandung Bojonagara, sehingga kalau kita hitung secara matematika sederhana jumlah WP yang berkewajiban melakukan pemotongan PPH pasal 21/26 adalah sejumlah :

Jumlah Pemotong PPh Pasal 21/26 x 100 % Jumlah Seluruh WP terdaftar

= 61.098 + 4.899 x 100 % = 100 % 65997

Sehingga dengan perhitungan sederhana diatas bahwa total jumlah wajib pajak yang melakukan kewajiban perpajakan PPh pasal 21/26 di KPP Prtama Bandung Bojonagara adalah sejumlah (Isi) % dari total seluruh WP yang terdaftar.

Untuk analisa yang ke-2 penulis mencoba untuk mengetahui tingkat prosentase total penerimaan yang dihasilkan dari pemungutan PPh Pasal 21/26 untuk tahun pajak 2007, 2008, 2009, dan 2010, dibandingkan dengan total seluruh penerimaan di KPP Bandung Bojonagara tanpa PBB dan BPHTB.

Jumah PPh Pasal 21 x 100% Jumlah Seluruh Pajak Tanpa PBB dan BPHTB

40

Untuk Tahun 2009 : 21.836.586.000,00 x 100 % =9,765 % 223.601.170.557,00

Untuk Tahun 2008 : 19.270.017.142 x 100 % =9,793% 196.768.489.879

Untuk Tahun 2007 : 39.048.371.810 x 100 % = 11,922 % 327.542.932.070

Ternyata dengan adanya data di atas dapat terlihat kenaikan dan penurunan prosentase selama 3 tahun berjalan.

Pada Tahun 2007 ke Tahun 2008, terjadi penurunan prosentase akibat dari adanya perpindahan WP yang ditarik ke Madya.

3.3.3 Sanksi yang Dikenakan Kepada Wajib Pajak Apabila Melanggar atau Tidak Mematuhi Terhadap Teterlambatan Waktu atas Pelaporan SPT Masa PPh Pasal 21/26

Berdasarkan pasal 7 ayat (1) Undang-undang No. 16 Tahun 2000 adalah

apabila Surat Pemberitahuan tidak disampaikan dalam jangka waktu sebagaimana

dimaksud dalam Pasal 3 ayat (3) atau batas waktu perpanjangan penyaimpain Surat

Pemberitahuan sebagaimana dimaksud dalam Pasal 3 ayat (4), dikenai sanksi

administrasi berupa denda sebesar Rp 500.000,00 (lima ratus ribu rupiah) untuk Surat

Pemberitahuan Masa Pajak Pertambahan Nilai , Rp. 100.000,00 (seratus ribu rupiah)

untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan serta

41

Pajak Penghasilan Wajib Pajak orang Pribadi. Pengenaan sanksi administrasi berupa denda bagaiman dimaksud dalam pasal 7 ayat 2 tidak dilakukan terhadap: a. Wajib Pajak Orang Pribadi yang telah meninggal dunia

b. Wajib Pajak Orang Pribadi yang sudah tidak melakukan kegiatan usaha atau pekerjaan bebas

c. Wajib Pajak Orang Pribadi yang berstatus sebagai warga Negara Asing yang tidak lagi tinggal di Indonesia.

d. Bentuk usaha tetap yang tidak melakukan kegiatan lagi di Indonesia. e. Wajib Pajak badan yang tidak melakukan lagi di Indonesia.

f. Bendaharawan yang tidak melakukan pembayaran lagi.

g. Wajib Pajak yang terkena bencana, yang ketentuannya diatas Peraturan Mentri Keuangan.

42 BAB IV

KESIMPULAN DAN SARAN 4.1 Kesimpulan

1. Prosedur Penerimaan Pelaporan surat Pemberitahuan Masa Pajak Penghasilan (SPT Masa PPh), pada Kantor Pelayanan Pajak Pratama Bandung Bojonagara sudah sesuai dengan prosedur yang ada, sesuai dengan alur flow chart yang ada dan sesuai dengan tata cara penyampaian Surat Pemberitahuan Masa PPh dan dasar hukumnya. Dari mulai Tempat Pelayanan Terpadu (TPT) samapai kembali lagi ke Wajib Pajak dan Didistribusikan sangat baik dari seksi Pelayanan ke seksi lain

2. Batas Waktu pelaporan Surat Pemberitahuan (SPT) Masa PPh bagi pemungutan PPh harus disampaikan oleh Bendaharawan Pemerintah setiap bulan paling lambat 20 (dua puluh) hari setelah Masa pajak dilakukannya pembayaran tagihan berakhir.

3. Sanksi Administrasi dan denda yang dikenakan kepada Wajib Pajak sesuai dengan peraturan perundang-undang pasal 7 ayat (1) Undang-undang No. 16

Tahun 2000 dan keputusan Menteri Keuangan yaitu apabila Surat

Pemberitahuan tidak disampaikan dalam jangka waktu sebagaimana dimaksud

dalam Pasal 3 ayat (3) atau batas waktu perpanjangan penyampaian Surat

Pemberitahuan sebagaimana dimaksud dalam Pasal 3 ayat (4), dikenai sanksi

administrasi berupa denda sebesar Rp 500.000,00 (lima ratus ribu rupiah) untuk Surat Pemberitahuan Masa Pajak Pertambahan Nilai, Rp. 100.000,00

43

Wajib Pajak Badan serta sebesar Rp. 100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang Pribadi.

4.2 Saran

1. Dari kesimpulan tersebut diatas, maka saran yang dapat diberikan adalah : Prosedur penerimaan Pelaporan SPT Masa PPh ini sebaiknya menggunakan tandatangan asli tidak diwakilkan dengan cap agar terhindar dari penyalahgunaan cap itu sendiri.

2. Batas waktu keterlambatan atas pelaporan SPT Masa PPh karena tidak adanya surat peringatan maka sebaiknya petugas KPP mengingatkan Wajib Pajak dengan mengedarkan surat peringatan.

PROSEDUR PENERIMAAN DAN PENGOLAHAN SPT MASA PPh PASAL 21/26 DI KANTOR PELAYANAN PAJAK

PRATAMA BANDUNG BOJONAGARA

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang Diploma III

Program Studi Akuntansi

Oleh :

Nur Fitriani Efendi 21309028

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS KOMPUTER INDONESIA

44

DAFTAR PUSTAKA

Waluyo, 2007, Perpajakan Indonesia, Buku 1 Edisi 7, Penerbit Salemba Empat, Jakarta.

Wirawan B.Ilyas, Richard Burton. 2007. Hukum Pajak. Jakarta:Salemba Empat. Rimsky K. Juddiseno, 2004, Perpajakan, Edisi Revisi, Jakarta:Gramedia Pustaka

Utama

Republik Indonesia, Undang- Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

---Undang- Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 28 Tahun 2007.

---2011. Modul Pelatihan Pajak Terapan–Brevet A & B Terpadu. Bandung.

Tax Center Universitas Komputer Indonesia.

Website Resmi Direktorat Jenderal Pajak, http://www.pajak.go.id/

45

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama Lengkap : Nur Fitriani Efendi Nama Panggilan : Fitri

Tempat Tanggal/Lahir : Bandung, 24 April 1990

Agama : Islam

Jenis Kelamin : Perempuan Kewarganegaraan : Indonesia

Almat : Jl. Komud Supadio Jatayu 1 Gg. Hanura Rt. 05 Rw. 05 No. 106/72 Bandung

Email : [email protected]

Pendidikan Formal

SD Pelita Jasa :Th 1997-2003

SMPN 41 Bandung :Th 2003-2006

SMA Angkasa Bandung :Th 2006-2009

Universitas Komputer Indonesia

(Tercatat sebagai mahasiswa jenjang D-III

Program Akuntansi, Fakultas Ekonomi Unikom) :Th 2009-2011

i

KATA PENGANTAR

Puji syukur penulis panjatkan atas kehadirat Allah SWT, karena berkat rahmat dan karunia-Nya laporan kerja praktek ini dapat diseleesaikan. Laporan kerja praktek ini disusun untuk memenuhi persyaratan matata kuliah kerja praktek Pogram Studi Akuntansi Universitas Komputer Indonesia yang berjudul “PROSEDUR PENERIMAAN DAN PENGOLAHAN SPT MASA PPh

PASAL 21/26 DI KANTOR PELAYANAN PAJAK BANDUNG BOJONAGARA’’ banyak sekai kesulitan yang penulis hadapi. Namun berkat doa, bimbingan, kerja keras dan bantuan dari berbagai pihak akhirnya dalam penyusunan laporan kerja praktek ini dapat diselesaikan. Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr.Ir Eddy Soeryanto Soegoto selaku Rektor Universita Komputer Indonesia.

2. Prof. Dr. Hj Umi Narimawati, Dra.,SE.,M.Si, selaku Dekan Falkutas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini SE.,M.Si, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Lilis Puspitawati SE.,M.Si., Selaku Sekertaris Program Studi Akuntansi Falkutas Ekonomi Universitas Komputer Indonesia.

ii

6. Dani Meysa H Selaku Kepala Kantor Pelayanan Pajak Pratama Bandung Bojonagara.

7. Deni Novika Hadi selaku pembimbing kerja praktek Kantor Pelayanan Pajak Pratama Bandung Bojonagara.

8. Ibunda, Ayahanda dan semua keluarga tercinta yang telah banyak memberi banyak nasehat, semangat serta bantuan moral maupun materi dan kasih sayangnya selama ini. Terima kasih untuk selalu hadir membantu kapan pun dan dimana pun berada.

9. Semua Bapak, Ibu Dosen dan Karyawan Universitas Komputer Indonesia yang tidak dapat penulis sebutkan satu persatu.

10.Serta Staff Kerja Praktek Bapak, ibu dan karyawan Pelayanan Pajak Pratama Bandung Bojonagara dan Pelaporan yang tidak dapat penulis sebutkan satu persatu.

Akhir kata penulis berharap semoga laporan kerja praktek ini dapat bermanfaat dan menambah wawasan penulis pada khususnya serta bagi pembaca pada umumnya.

Bandung, Desember 2011