PENGARUH PERUBAHAN PENGHASILAN TIDAK KENA PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN PASAL 21 DI KPP PRATAMA

GORONTALO

Fitri Ahmad1, Hartati Tuli2, Usman3 Jurusan Akuntansi Universitas Negeri Gorontalo

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Perubahan Penghasilan Tidak Kena Pajak Terhadap Penerimaan Pajak Penghasilan Pasal 21 Di KPP Pratama Gorontalo. Penelitian ini menggunakan data primer berupa kuesioner atau daftar pertanyaan yang disebarkan pada pegawai kantor KPP Pratama Gorontalo. Jumlah populasi dalam penelitian ini berjumlah 69 orang dan sampel yang terpilih berjumlah 69 orang. Alat analisis menggunakan metode analisis regresi linear sederhana. Hasil penelitian menunjukkan bahwa perubahan penghasilan tidak kena pajak pada Kantor KPP Pratama Gorontalo berpengaruh positif dan signifikan terhadap penerimaan pajak penghasilan pasal 21. Adapun besar pengaruh dari perubahan PTKP terhadap penerimaan pajak penghasilan di KPP Pratama Gorontalo relatif masih rendah . Ini bisa dilihat dari nilai koefisien determinasi yang hanya sebesar 0,379. Ini berarti 37,9% perubahan penerimaan pajak penghasilan di KPP Pratama Gorontalo dipengaruhi oleh kebijakan perubahan PTKP yang diberlakukan sedangkan sisanya sebesar 62,1% dipengaruhi oleh faktor lain.

Kata kunci: Penghasilan Tidak Kena Pajak, Pajak Penghasilan

1Fitri Ahmad. Mahasiswa Akuntansi, Program Studi Sarjana Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo.

2

Hartati Tuli SE, Ak, M.si. Dosen Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo. 3Usman S.Pd, SE, M.si. Dosen Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo.

Peraturan perpajakan yang berlaku di Indonesia terus menerus mengalami perbaikan. Hal ini di lakukan untuk meningkatkan kualitas sistem perpajakan dan kesadaran masyarakat akan pajak demi meningkatkan pendapatan Negara melalui pajak, dan menciptakan perekonomian yang kondusif (Heri, 2005: 16).

Bagi orang pribadi, penghasilan merupakan alat untuk meningkatkan kesejahteraan. Namun, kesejahteraan itu terbentur dengan adanya pajak penghasilan yang dapat mengurangi nilai penghasilan yang diterimanya. Oleh karena itu, dilakukannya penyesuaian terhadap PTKP sangatlah diperlukan. PTKP yang ditetapkan berdasarkan beban hidup diusulkan karena penagihan pajak seharusnya dibebankan setelah semua beban hidup seorang wajib pajak dipenuhi terlebih dahulu. Sebab, jika pajak dibebankan sebelum memperhitungkan biaya, kesejahteraan wajib pajak akan terancam (Aswita, 2009).

Bagi pemerintah, penentuan besarnya PTKP harus dilakukan dengan sangat hati-hati agar kebijakan yang diambil dapat lebih terukur dan objektif (Aswita, 2009). Hal ini dikarenakan kenaikan PTKP dapat dijadikan sebagai salah satu instrumen yang dapat meningkatkan penerimaan Negara. Sebagaiman yang telah dijelaskan oleh Menteri Keuangan Sri Mulyani Indrawati dalam rapat uji materi Undang-Undang nomor 36 tahun 2008 tentang Pajak Penghasilan mengatakan (dikutip dari www.dannydarussalam.com), Kenaikan Penghasilan Tidak Kena Pajak (PTKP) bias tekan penerimaan pajak.

Kebijakan untuk menaikkan PTKP ini perlu didukung karena akan berimbas positif bagi pertumbuhan ekonomi Indonesia, setidaknya ada tiga hal yang menjadi dampak, apabila pemerintah menaikkan batas PTKP. Hal pertama adalah meningkatnya konsumsi dalam negeri, dengan adanya kenaikkan batas PTKP, maka daya beli masyarakat akan naik. Hal kedua adalah meningkatnya tabungan atau saving masyarakat. Ketiga memberikan perlindungan dan keinginan kepada masyarakat berpenghasilan rendah (Aswita, 2009).

Dengan diberlakukannya Peraturan Menteri Keuangan No.162/ PMK.011/2012. Sehubungan dengan perubahan nilai PTKP, tentu akan berpengaruh terhadap penerimaan Pajak Penghasilan pada pemerintah. Terlebih untuk Penerimaan PPh Orang Pribadi yang memiliki jumlah lebih banyak dari Wajib

Pajak Badan. Hal tersebut juga memberikan dampak positif pada masyarakat dengan diberlakukannya PMK No.162/011/2012 yaitu akan dikenakan pajak atas penghasilannya ketika PTKPnya lebih tinggi, dalam jumlah penghasilan tertentu tidak akan dikenakan pajak. Sedangkan dampak negatifnya terkait dengan penerimaan pajak secara normatif penerimaan tersebut akan menurun, tapi secara keseluruhan dan berjangka panjang penerimaan pajak tersebut akan meningkat pada akhirnya.

Besarnya PTKP telah mengalami beberapa kali penyesuaian. PMK Nomor 162/PMK.011/2012, mengatur penyesuaian besarnya PTKP yang disesuaikan sebagai berikut:

a. Rp.24.300.000 (dua puluh empat juta tiga ratus ribu rupiah) untuk diri Wajib Pajak Orang Pribadi;

b. Rp.2.025.000 (dua juta dua puluh lima ribu rupiah) tambahan untuk Wajib Pajak yang kawin;

c. Rp.24.300.000 (dua puluh empat juta tiga ratus ribu rupiah) tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami sebagaimana dimaksud dalam pasal 8 ayat (1) UU Nomor 7 Tahun 1983 tentang pajak penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008;

d. Rp.2.025.000 (dua juta dua puluh lima ribu rupiah) tambahan untuk setiap anggota keluarga sedarah keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga;

Di Gorontalo khususnya, pertumbuhan wajib pajak pada tahun 2012 tercatat mencapai jumlah 76.704, yang terdiri dari wajib pajak orang pribadi 36.129 dan wajib pajak badan sebanyak 23.484 (KPP Pratama Gorontalo). Jika disimpulkan sementara bahwa pihak dirjen pajak Kanwil Gorontalo perlu melakukan berbagai cara agar dapat menaikkan tingkat penerimaan pajak khususnya dengan kenaikkan batas PTKP.

Penelitian ini bertujuan untuk menguji dan mengetahui apakah perubahan penghasilan tidak kena pajak berpengaruh terhadap penerimaan pajak penghasilan

pasal 21 di KPP Pratama Gorontalo. Adapun manfaat dari penelitian ini dapat memberikan masukanbagi pihak-pihak yang ingin memperdalam pengetahuan tentang pajak penghasilan (PPh) khususnya PPh orang pribadi pasal 21 dan memberikan kontribusi terhadap pengembangan literature akuntansi perpajakan. Selain itu penelitian ini diharapkan dapat memberikan masukan bagi praktisi perpajakan, dan mendorong pemerataan peningkatan kemampuan ekonomi dan daya beli masyarakat.

METODE PENELITIAN

Metode yang digunakan dalam penelitian ini adalah metode penelitian

kuantitatif dengan menggunakan analisis regresi sebagai instrumen pengujian

pengaruh antara variabel bebas (independent) terhadap variabel terikat (dependent). Penelitian ini dilakukan di Kantor Pelayanan Pajak Pratama Gorontalo. Populasi dalam penelitian ini adalah pegawai KPP Prratama Gorontalo yang berjumlah 69 pegawai. Dalam pengambilan sampel, Arikunto (2002) memberikan pedoman bahwa apabila subjeknya kurang dari 100, lebih baik diambil semua sehingga penelitiannya merupakan penelitian populasi. Jika subjeknya besar dapat diambil antara 10-20% atau 20-25% atau lebih. Dalam penelitian ini, peneliti mengambil semua populasi sebagai sampel yaitu berjumlah 69 orang. Analisis data yang digunakan dalam pengujian hipotesis yaitu uji normalitas dan analisis regresi sederhana.

HASIL PENELITIAN DAN PEMBAHASAN

Sebelum data dianalisis lebih lanjut menggunakan analisis regresi linear sederhana, data tersebut harus sesuai dengan syarat-syarat yang dikehendaki dalam analisis regresi yaitu sebagai berikut:

1. Uji Normalitas

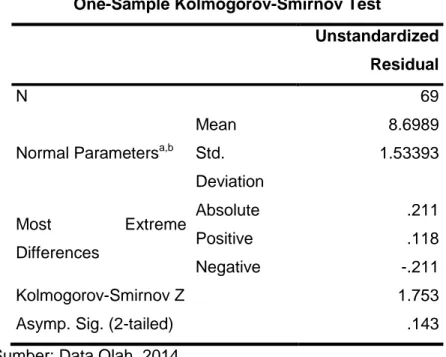

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dependentdan variabel bebas independentmemiliki distribusi normal atau tidak. Model regresi yang baik adalah jika distribusi normal. Mengetahui normal tidaknya distribusi variabel dalam penelitian ini dilakukan dengan uji statistik non-parametik Kolmogorov-Smirnov (K-S tes). Jika nilai Kolmogorov-Smirnov signifikan pada taraf di atas 5% (0, 05), maka data mengikuti distribusi normal, dan sebaliknya jika nilai Kolmogorov-Smirnov pada taraf 5% atau di bawahnya berarti data

mengikuti distribusi tidak normal. Hasil uji One Sample Kolmogorov-Smirnov dapat dilihat pada tabel 1 berikut ini:

Tabel 1: Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parametersa,b

Mean 8.6989 Std. Deviation 1.53393 Most Extreme Differences Absolute .211 Positive .118 Negative -.211 Kolmogorov-Smirnov Z 1.753

Asymp. Sig. (2-tailed) .143

Sumber: Data Olah, 2014

Hasil analisis diatas menunjukkan nilai koefisien Kolmogorov Smirnov (KS) sebesar 1,753. Sedangkan nilai Z pada tingkat signifikansi 5% adalah sebesar 1,96. Karena nilai KS lebih kecil dari nilai Z-tabel maka Ho diterima. Dengan demikian dapat disimpulkan bahwa data mengenai penerimaan PPh Pasal 21 telah berdistribusi normal.

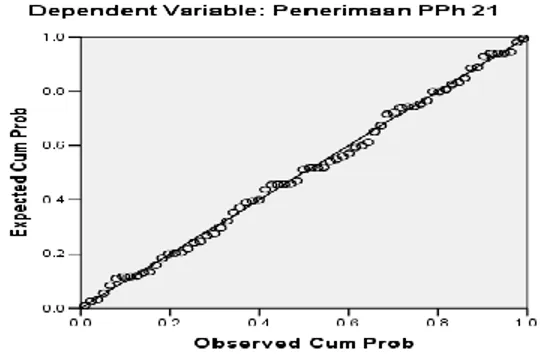

Selain dengan nilai Kolmogorov-Smirnov metode yang lebh handal untuk pengujian normalitas adalah dengan melihat Normal Probability Plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Hasil Normal Probability Plot untuk uji normalitas pada gambar 1 sebagai berikut:

Gambar 1: Grafik Hasil Pengujian Normal Probability Plot

Berdasarkan gambar 1 tersebut dapat dilihat bahwa data (titik) menyebar disekitar garis diagonal dan mengikuti arah garis diagonal. Dengan mengikuti dasar pengambilan keputusan di atas, maka dapat disimpulkan bahwa data dalam model regresi ini memenuhi asumsi normalitas data.

2. Uji Heteroskedastisitas

Uji Heteroskedastisitas adalah untuk melihat apakah terdapat ketidaksamaan varians dari residual satu ke pengamatan yang lain. Deteksi heteroskedastisitas dapat dilakukan dengan metode scatter plot dengan memplotkan nilai ZPRED (nilai prediksi) dengan SRESID (nilai residualnya). Model yang baik didapatkan jika tidak terdapat pola tertentu pada grafik, seperti mengumpul di tengah, menyempit kemudian melebar atau sebaliknya melebar kemudian menyempit. Metode yang digunakan dalam penelitian ini untuk mendeteksi adanya penyimpangan asumsi klasik heteroskedastisitas adalah dengan metode chart (diagram scatterplot). Hasil pengujian heteroskedastisitas dapat dilihat pada gambar 2 sebagai berikut:

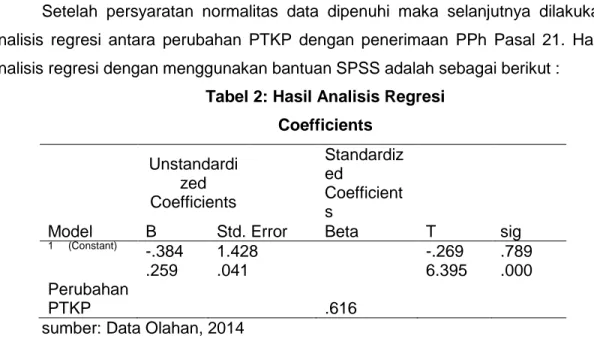

Setelah persyaratan normalitas data dipenuhi maka selanjutnya dilakukan analisis regresi antara perubahan PTKP dengan penerimaan PPh Pasal 21. Hasil analisis regresi dengan menggunakan bantuan SPSS adalah sebagai berikut :

Tabel 2: Hasil Analisis Regresi Coefficients Model Unstandardi zed Coefficients Standardiz ed Coefficient s T sig B Std. Error Beta 1 (Constant) Perubahan PTKP -.384 .259 1.428 .041 .616 -.269 6.395 .789 .000

sumber: Data Olahan, 2014

Berdasarkan hasil analisis diatas maka model regresi antara perubahan PTKP dengan penerimaan PPh Pasal 21 adalah sebagai berikut :

𝒀 = −𝟎. 𝟑𝟖𝟒 + 𝟎, 𝟐𝟓𝟗𝑿

Dari hasil diatas terlihat bahwa koeifisen regresi untuk variabel X (perubahan PTKP) bertanda positif. Hal ini berarti terdapat pengaruh positif dari perubahan PTKP terhadap penerimaan PPh Pasal 21. Sedangkan untuk pada variabel Y bertanda negativ. Hal tersebut menunjukkan bahwa nilai constant pada persamaan ini negativ. nilai tersebut didapat pada hasil sebaran kuesioner.

Analisis regresi sederhana selain digunakan untuk melihat pengaruh juga digunakan untuk membuat model prediksi dari variabel-variabel yang diamati. Untuk itu sebelum digunakan dalam pengambilan keputusan, model yang diperoleh terlebih dahulu harus diuji kebaikannya (goodness of fit).

Tabel 3: Hasil Pengujian Model Regresi ANOVA Model Sum of Squares Df Mean Square F Sig. 1 Regression 60.646 1 60.646 40.896 ,000a Residual 99.355 67 1.483 Total 160.000 68

Sumber: Data Olah, 2014

Dari hasil tersebut didapat nilai hitung sebesar 40,896. Adapun nilai F-tabel pada tingkat signifikansi 5% dan derajat bebas pembilang (df1) sebesar k = 1 dan derajat bebas penyebut (df2) sebesar n-k-1 = 69-1-1 = 67 adalah sebesar 3,984. Jika kedua nilai F ini dibandingkan, maka nilai F-hitung yang diperoleh jauh lebih besar F-tabel sehingga Ho ditolak. Dengan demikian dapat disimpulkan bahwa model regresi yang dihasilkan sudah sesuai dengan data.

Setelah pengujian model dilakukan selanjutnya akan dilaksanakan pengujian signfikansi pengaruh dari variabel X (perubahan PTKP) terhadap penerimaan PPh Pasal 21. Adapun pengujian yang akan dilakukan adalah sebagai berikut :

H0 : perubahan PTKP tidak berpengaruh terhadap penerimaan PPh Pasal 21

H1 : perubahan PTKP berpengaruh terhadap penerimaan PPh Pasal 21 Hasil analisis dengan SPSS adalah sebagai berikut :

Tabel 4: Hasil Pengujian Hipotesis Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T S ig. B Std. Error Beta 1 (Constant ) -.384 1.428 -.269 .789 Perubaha n PTKP .259 .041 .616 6.395 .000

a. Dependen variable: UMK

Dari hasil analisis sebelumnya diketahui nilai t-hitung untuk variabel perubahan PTKP adalah sebesar 6,395. Sedangkan nilai t-tabel pada tingkat signfikansi 5% dan derajat bebas 67 sebesar 1,996. Jika dibandingkan dengan nilai t-hitung yang diperoleh maka nilai t-hitung yang diperoleh masih jauh lebih besar dari nilai t-tabel sehingga H0 ditolak.

Dengan demikian dapat disimpulkan terdapat pengaruh yang signifikan dari perubahan PTKP terhadap penerimaan PPh Pasal 21 dan pengaruhnya bersifat positif.

Koefisien determinasi mencerminkan besarnya pengaruh dari variabel bebas (kualitas pelayanan) terhadap bvariabel tak bebas (penerimaan PPh Pasal 21). Besarnya nilai R2 berkisar antara 0< R2 <1. Jika nilai R2 semaikn mendekati satu maka model yang diusulkan dikatakan baik karena semakin tinggi variasi variabel dependen yang dapat dijelaskan oleh variabel independen.

Nilai koefisien determinasi untuk model regresi antara perubahan PTKP dengan penerimaan PPh Pasal 21 adalah sebagai berikut :

Tabel 5: Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 .616a .379 .370 1.21775

a. Predictors: (Constant), Perubahan PTKP b. Dependen Variable: Penerimaan PPh 21

Berdasarkan hasil estimasi model persamaan regresi yang telah dilakukan diatas diperoleh nilai koefisien determinasi R2 sebesar 0,379. Nilai ini berarti bahwa sebesar 37,9% penerimaan PPh Pasal 21 dipengaruhi oleh perubahan PTKP yang diberlakukan, sedangkan sisanya sebesar 62,1% dipengaruhi oleh variabel lain.

Salah satu upaya yang dilakukan oleh pemerintah dalam rangka meningkatkan penerimaan pajak teruatama pajak penghasilan adalah dengan melakukan penyesuaian terhadap besaran PTKP. Penyesuaian ini dilakukan dengan cara menaikkan batas minimal penghasilan yang tidak dikenakan pajak. Dengan penyesuaian ini diharapkan beban pajak yang diterima oleh setiap individu menjadi lebih berkurang karena bagian pendapatan yang dikenakan pajak akan berkurang

seiring dengan kenaikan PTKP. Dengan berkurangnya beban pajak secara individu tersebut diharapkan akan dapat meningkatkan kepatuhan dan kesadaran wajib pajak yang belum terdaftar untuk dapat membayar pajak. Sehingga secara keseluruhan, kenaikan PTKP diharapkan justru akan mampu meningkatkan penerimaan pajak penghasilan.

Hasil analisis ini sejalan dengan penelitian yang dilakukan oleh Michel Salim dan Lili Fitri (2010) dengan judul penelitian “Analisis Pengaruh Kenaikan PTKP Terhadap Penerimaan Pajak Penghasilan Pada Kantor Pelayanan Pajak Pratama Palembang Ilir Barat”. Kesimpulan dari penelitian ini adalah perubahan pada besaran PTKP dapat meningkatkan persentase kenaikan penerimaan pajak penghasilan pasal 21. Demikian pula penelitian yang dilakukan oleh Ramli (2009) yang melakukan penelitian dengan judul “Analisis Perubahan PTKP Terhadap Penerimaan PPh Pasal 21 dan Pertumbuhan Ekonomi”. Dari penelitian ini disimpulkan bahwa perubahan PTKP memberikan pengaruh yang besar terhadap penerimaan pajak terutama pada pendapatan PPh pasal 21.

SIMPULAN

Dari hasil analisis dan pembahasan mengenai kaitan antara perubahan PTKP dan penerimaan PPh Pasal 21 di KPP Pratama Gorontalo yang telah dilakukan sebelumnya dapat disimpulkan bahwa perubahan PTKP yang diterapkan berpengaruh positif terhadap penerimaan PPh Pasal 21. Kenaikan batas PTKP akan mampu menaikkan jumlah wajib pajak yang patuh dalam membayar pajak sehingga dengan sendirinya penerimaan PPh Pasal 21 akan meningkat. Adapun pengaruh perubahan PTKP terhadap penerimaan PPh Pasal 21 di KPP Pratama Gorontalo sebesar 37,9%, sedangkan sisanya sebesar 62,1% dipengaruhi oleh variabel lain. SARAN

Berdasarkan kesimpulan diatas, penulis memberikan saran sebagai berikut: 1. Kebijakan perubahan PTKP yang ada sebaiknya disosialisasikan dengan lebih

baik lagi agar masyarakat terutama wajib pajak yang belum mengetahui dapat memperoleh informasi tersebut. Kegiatan sosialisasi ini diharapkan dapat meningkatkan kesadaran dan kepatuhan wajib pajak dalam membayar pajak.

2. Dalam rangka meningkatkan penerimaan pajak penghasilan, pihak KPP Pratama sebaiknya juga memperhatikan faktor lain selain perubahan PTKP yang dapat mempengaruhi penerimaan pajak seperti pelayanan, sistem pemungutan pajak, dll.

3. Untuk penelitian selanjutnya diharapkan dapat memperhatikan variabel lain yang dapat mempengaruhi penerimaan PPh Pasal 21 selain perubahan PTKP yang diterapkan.

DAFTAR PUSTAKA

Arikunto, Suharsomo. 2002. Prosedur Penelitian, Suatu Pendekatan Praktik. Jakarta: Rineka Cipta

Aswita, Perdhana. 2009. Kajian Pajak Atas Penentuan Besaran Penghasilan Tidak Kena Pajak. Skripsi. Universitas Indonesia

Nuritomo, 2011. Pengaruh Peningkatan Penghasilan Tidak Kena Pajak Terhadap Penerimaan Pajak. Tesis. Yogyakarta: Universitas Atma Jaya Yogyakarta Ramli, 2009. Analisis Perubahan PTKP Terhadap Penerimaan PPH 21 Dan

Ekonomi. Jurnal Wawasan. Vol 11. No. 3

Salim, Michel. 2010. Analisis Pengarug Kenaikan PTKP Terhadap Penerimaan Pajak Penghasilan Pada Kantor Pelayanan Pajak Pratama Palembang. Tesis. Stie MDP

Peraturan Menteri Keuangan Nomor 162/PMK.011/2012 Tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak

Kajian Pusat Kebijakan pendapatan Negara Tentang Analisis Penyesuaian Penghasilan Tidak Kena Pajak. 2012

Siaran Pers Direktorat Jenderal Pajak Kementerian Keuangan 2013

www.dannydarussalam.com, Pro-kontra Paket Stimulus Fiskal, Sumber: Bisnis Indonesia Tanggal 16 Februari 2009