102

Lampiran 16 : Daftar Riwayat Hidup

1.

Data Pribadi

NIM

: 21112242

Nama

: Miftahur Rohman

Tempat/Tgl.Lahir

: Indramayu, 26 Oktober 1994

Agama

: Islam

Jenis Kelamin

: Laki- laki

Status

: Mahasiswa

Fakultas

: Ekonomi

Program Studi

: Akuntansi

Kewarganegaraan

: Indonesia

Alamat

: Jln.Karanganyar 1 No.101 RT/01 RW/01

Ds.Patrol Baru Kec.Patrol Kab.Indramayu.

Telepon

: 08976564242

2.

Riwayat Pendidikan

2001

–

2006

: SDN Patrol Baru

2006

–

2009

: MTsN Babakan Ciwaringin Cirebon

2009

–

2010 : SMAN 1 Kandanghaur Indramayu

2010

–

2012

: SMAN 1 Anjatan Indramayu

2012

–

sekarang

: Universitas Komputer Indonesia

(UNIKOM) Bandung

PENGARUH PAJAK PERTAMBAHAN NILAI (PPN) DAN

PAJAK PENJUALAN ATAS BARANG MEWAH (PPNBM)

TERHADAP DAYA BELI KONSUMEN

(Studi Kasus di KPP Pratama Cirebon)

THE INFLUENCE OF VALUE ADDED TAX (VAT) AND

LUXURY SALES TAX TO CONSUMER PRICE INDEX

(Case Study in STO Cirebon)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memenpuh Program Strata 1

Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh :

Miftahur Rohman

21112242

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Alhamdulillah segala puji dan syukur penulis panjatkan kehadirat Allah

SWT, yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat

menyelesaikan penyusunan Skripsi ini tepat pada waktunya. Skripsi ini

merupakan salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada

Program Studi Akuntansi. Adapun dalam penyusunan Skripsi ini penulis

mengambil judul

“

Pengaruh Pajak Pertambahan Nilai (PPN) dan Pajak

Penjualan atas Barang Mewah (PPnBM) terhadap Daya Beli Konsumen

(Studi Kasus di KPP Pratama Cirebon)

”.

Penulis menyadari bahwa didalam penulisan Skripsi ini tidak lepas dari

kekurangan-kekurangan baik penyajian maupun isinya, hal ini disebabkan masih

terbatasnya kemampuan, pengetahuan, dan pengalaman penulis. Untuk itu

penulis sangat mengharapkan kritik dan saran yang sifatnya membangun dan

mengarah pada peningkatan mutu penulisan Skripsi ini di masa yang akan datang.

iv

1.

Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2.

Prof. Dr. Hj. Dwi Kartini, SE, Spec.Lic selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Komputer Indonesia.

3.

Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA selaku Ketua Program Studi

Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia

dan juga sebagai pembimbing dalam penyusunan Skripsi.

4.

Lilis Puspitawati, S.E., M.Si selaku dosen wali penulis.

5.

Seluruh Dosen Fakultas Ekonomi dan Bisnis.

6.

Bapak Joshua selaku Humas Kanwil DJP Jabar II, Bapak Indra, Bapak Eka,

Bapak Tasinggih, Mas Sagung, dan seluruh staf Kantor Pelayanan Pajak

Pratama Cirebon, terimakasih sudah membantu penulis dalam penulisan

Skripsi ini.

7.

Abi dan Umi, yang senantiasa tulus memberikan dukungan, doa, kasih

sayang, dan perhatian yang tak henti-hentinya mengalir. Atas kemudahan

yang penulis dapatkan khususnya materi yang tak sedikit kalian keluarkan,

tanpa kalian penulis bukan apa-apa.

8.

Hasby Ash-Shiddiqy selaku kaka semoga menjadi panutan bagi

adik-adiknya, terimakasih juga kepada adik tercinta Ahlul Maghfiroh semoga

cepat tumbuh dewasa, dan terimakasih juga teh Hanna atas dukungannya

9.

Keluarga besarku yang telah memberikan dukungan dan doanya.

v

Reni, Rayna, Dwi, Ami, Arima, Cintia, DJ, Dince, Uti, Rista, Trya dan

seluruh teman-teman angkatan 2012 khususnya Ak-6.

11.

Ade, Diyah, Desih, Nopi, Nunu, Mas Dikoy, Mas Jungkat, Akbar, Martin,

Azhar, Denda, Arif Bejod, Wicky, Egi, Robi, Billi, Boim, Joko, Panji,

Rizky, Andi, Uce, Syahroni Rontes, Ajis Oblong, Om Bram, Obay, Ibeng

dan semua teman-teman yang tidak bisa disebutkan satu persatu.

12.

Dan semua pihak yang telah membantu yang tidak bisa disebutkan

satu-persatu dalam penyusunan Skripsi ini.

Harapan penulis semoga apa yang disajikan dalam Skripsi ini dapat

memberikan manfaat yang besar bagi penulis khususnya dan bagi semua pihak

yang membaca pada umumya. Akhir kata penulis panjatkan doa kepada Allah

SWT, semoga amal berupa bantuan, dorongan, dan doa yang telah diberikan

kepada penulis akan mendapat balasan yang berlipat ganda. Amien ya robbal

‘alamin

.

Bandung, Agustus 2016

Penulis

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

MOTTO

SURAT PERNYATAAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

ABSTRACT

...i

ABSTRAK ...ii

KATA PENGANTAR ...iii

DAFTAR ISI ...vi

DAFTAR TABEL ...ix

DAFTAR GAMBAR ...x

DAFTAR LAMPIRAN ...xi

BAB I : PENDAHULUAN

1.1

Latar Belakang Penelitian ...1

1.2

Identifikasi Masalah ...5

1.3

Rumusan Masalah ...6

1.4

Maksud dan Tujuan Penelitian ...6

1.4.1

Maksud Penelitian ...6

1.4.2

Tujuan Penelitian ...6

1.5

Kegunaan Penelitian ...7

1.5.1

Kegunaan Praktis ...7

1.5.2

Kegunaan Akademis ...7

BAB II : KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1

Kajian Pustaka ...9

vii

2.1.1.1

Definisi Pajak Pertambahan Nilai (PPN) ...9

2.1.1.2

Karakteristik Pemungutan PPN ...10

2.1.1.3

Subjek PPN ...11

2.1.1.4

Objek PPN ...13

2.1.1.5

Mekanisme Pengenaan PPN ...13

2.1.1.6

Tarif PPN ...14

2.1.2

Pajak Penjualan atas Barang Mewah (PPnBm) ...14

2.1.2.1 Definisi Pajak Penjualan atas Barang Mewah

(PPnBM) ...14

2.1.2.2

Tujuan Pengenaan PPnBM ...15

2.1.2.3

Objek PPnBM ...15

2.1.2.4

Tarif PPnBM ...16

2.1.3

Daya Beli Konsumen ...19

2.2

Kerangka Pemikiran ...20

2.2.1

Pengaruh Pengenaan Pajak Pertambahan Nilai (PPN)

terhadap Daya Beli Konsumen ...20

2.2.2

Pengaruh Pengenaan Pajak Penjualan atas Basrang

Mewah (PPnBM) terhadap Daya Beli Konsumen ...22

2.3

Hipotesis ...23

BAB III : METODE PENELITIAN

3.1

Metode Penelitian yang Digunakan ...25

3.2

Operasionalisasi Variabel ...28

3.3

Sumber Data dan Teknik Pengumpulan Data ...33

3.3.1

Sumber Data ...33

3.3.2

Teknik Pengumpulan Data ...33

3.4

Populasi, Sampel dan Tempat serta Waktu Penelitian ...35

3.4.1

Populasi ...35

3.4.2

Sampel ...35

3.4.3

Tempat dan Waktu Penelitian ...37

viii

3.4.3.2

Waktu Penelitian ...37

3.5

Metode Pengujian Data ...38

3.6

Metode Analisis Data ...42

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

4.1

Hasil Penelitian ...46

4.1.1

Analisis Deskriptif ...46

4.1.1.1

Analisis Deskriptif Pajak Pertambahan Nilai

(PPN) tahun 2011-2013 ...46

4.1.1.2

Analisis Deskriptif Pajak Penjualan atas

Barang Mewah (PPnBM) tahun 2011-2013 ...50

4.1.1.3

Analisis Deskriptif Daya Beli Konsumen

tahun 2011-2013 ...54

4.1.2

Analisis Verikatif ...59

4.1.2.1

Uji Asumsi Klasik ...59

4.1.2.2

Persamaan Regresi Linier Berganda

(

Multiple Regression

) ...64

4.2

Pembahasan ...71

4.2.1

Pengaruh Pajak Pertambahan Nilai (PPN) terhadap

Daya Beli Konsumen ...74

4.2.2

Pengaruh Pajak Penjualan atas Barang Mewah

(PPnBM) terhadap Daya Beli Konsumen ...76

BAB V : KESIMPULAN DAN SARAN

5.1

Kesimpulan ...79

5.2

Saran ...79

DAFTAR PUSTAKA ...81

ix

DAFTAR TABEL

Halaman

Tabel 3.1 : Operasionalisasi Variabel ...32

Tabel 3.2 : Waktu Penelitian ...38

Tabel 3.3 : Interpretasi Korelasi ...43

Tabel 4.1 : Gambaran PPN Periode 2011-2013 ...47

Tabel 4.2 : Gambaran PPnBM Periode 2011-2013 ...51

Tabel 4.3 : Gambaran Indeks Harga Konsumen Periode 2011-2013 ...55

Tabel 4.4 : Uji

Kolmogorov Smirnov

...60

Tabel 4.5 : Uji Multikolinearitas ...61

Tabel 4.6 : Hasil Uji Autokorelasi ...64

Tabel 4.7 : Hasil Estimasi Persamaan Regresi ...65

Tabel 4.8 : Pedoman Interpretasi Koefisien Korelasi ...66

Tabel 4.9 : Analisis Korelasi Pajak Pertambahan Nilai dan Daya Beli

Konsumen ...66

Tabel 4.10 Analisis Korelasi Pajak Penjualan atas Barang Mewah dan Daya

Beli Konsumen ...67

Tabel 4.11 : Koefisien Determinasi PPN dan Indeks Harga Konsumen ...68

Tabel 4.12 : Koefisien Determinasi PPnBM dan Indeks Harga Konsumen ...69

x

DAFTAR GAMBAR

Halaman

Gambar 2.1 : Paradigma Penelitian ...23

Gambar 3.1 : Daerah Penerimaan dan Penolakan Hipotesis ...45

Gambar 4.1 : Gambaran Pajak Pertambahan Nilai Periode 2011-2013 ...49

Gambar 4.2 : Gambaran Pajak Penjualan atas Barang Mewah Periode

2011-2013...53

Gambar 4.3 : Gambaran Indeks Harga Konsumen Periode 2011-2013 ...59

Gambar 4.4 : Uji Heteroskedastisitas ...63

Gambar 4.5 : Penolakan dan Penerimaan Ho Variabel X

1terhadap Y...70

xi

DAFTAR LAMPIRAN

Halaman

Lampiran 1 : Output SPSS ...84

Lampiran 2 : Penerimaan Pajak Pertambahan Nilai (PPN) dan Penerimaan

Pajak Penjualan atas Barang Mewah (PPnBM) pada KPP

Pratama Cirebon tahun 2011-2013 ...88

Lampiran 3 : Indeks Harga Konsumen Kota Cirebon tahun 2011-2013 ...89

Lampiran 4 : Permohonan Mengadakan Penelitian ...90

Lampiran 5 : Balasan Permohonan Mengadakan Penelitian ...91

Lampiran 6 : Berita Acara Bimbingan Usulan Penelitian ...92

Lampiran 7 : Berita Acara Bimbingan Skripsi ...93

Lampiran 8 : Lembar Revisi Sidang Usulan Penelitian Pembimbing ...94

Lampiran 9 : Lembar Revisi Sidang Usulan Penelitian Penguji 1 ...95

Lampiran 10 : Lembar Revisi Sidang Usulan Penelitian Penguji 2 ...96

Lampiran 11 : Lembar Revisi Sidang Skripsi Pembimbing ...97

Lampiran 12 : Lembar Revisi Sidang Skripsi Penguji 1 ...98

Lampiran 13 : Lembar Revisi Sidang Skripsi Penguji 2 ...99

Lampiran 14 : Keterangan Bebas Pinjam Perpustakaan ...100

Lampiran 15 : Bukti Pembayaran Wisuda ...101

81

DAFTAR PUSTAKA

Agung Mulyo. 2009.

Perpajakan Indonesia Seri PPN, PPnBM, dan PPh Badan,

Teori dan Aplikasi.

Jakarta : Mitra Wacana Media.

Andi Supangat. 2007.

Statistik dalam Kajian Deskriptif, Inferensi dan

Nonparametrik.

Jakarta : Kencana.

Damodar Gujarati. 2003.

Ekonometrika Dasar (Terjemahan : Zein Sumarno).

Jakarta : Erlangga.

Daniel Johan. 2016.

Semakin Banyak Beban, Daya Beli Masyarakat Akan Terus

Merosot.

Melalui

http://aktual.com/semakin-banyak-beban-daya-beli-masyarakat-akan-terus-merosot. Di akses pada tanggal 21 Februari 2016.

Dyah Ayuningtyas Tria Haspari. 2010.

Analisis Pengaruh Pengenaan Pajak

Pertambahan Nilai (

PPN

) dan Pajak Penjualan Atas Barang Mewah

(PPnBM) terhadap Daya Beli Konsumen pada Barang Elektronika (Studi

Empiris pada Konsumen Barang Elektronika di Wilayah Tangerang

Selatan).

Melalui http://repository.uinjkt.ac.id/dspace/bitstream/123456

789/21203/dyah%2520ayuningtyas%2520tria%2520haspari-feb.pdf.

Di

akses pada tanggal 27 Februari 2016.

Fadilah. 2012.

Analisis Pengaruh Pengenaan Pajak Pertambahan Nilai (PPN)

dan Pajak Penjualan Atas Barang Mewah (PPnBm) terhadap Daya Beli

Konsumen pada Barang Elektronika (Studi Empiris pada Konsumen

Barang

Elektronika

di

Glodok

Jakarta

Kota)

.

Melalui

http://repository.uinjkt.ac.id/dspace/bitstream/123456789/23933/skripsi%f

adilah.pdf. Di akses pada tanggal 27 Februari 2016.

Fandy

Prasetiyo

Wibowo.

2014.

Pengaruh

Penerapan

PMK

No-121/PMK.011/2013 atas Pajak

Pertambahan

Nilai (PPN) dan Pajak

Penjualan Barang Mewah (PPnBm) terhadap Daya Beli Konsumen pada

Barang Elektronika (Studi Empiris konsumen Barang Elektronika di

Wilayah

DKI

Jakarta).

Melalui

http://repository.uinjkt.ac.id/

dspace/bitstream/123456789/28440/fandy%20prasetiyo%20wibowo-feb.pdf. Di akses pada tanggal 27 Februari 2016.

Gema Purwana. 2014.

Selamatkan Daya Beli, Jangan Tunggu Nanti.

Melalui

http://www.kompasiana.com/2014/selamatkan-daya-beli,-jangan-tunggu-nanti_gfdrtrerg876767dfdvvfdg2321. Di akses pada tanggal 20 April

2016.

82

Haula Rosdiana, Edi Slamet Irianto, dan Titi Muswati Purwanti. 2011.

Teori

Pajak Pertambahan Nilai

. Bogor : Ghalia Indonesia.

Hengki Lata. 2012.

Metode Penelitian.

Bandung : Alfabeta.

Husein Umar. 2011.

Metode Penelitian untuk Skripsi dan Tesis Bisnis.

Jakarta :

RajaGrafindo Persada.

I Nyoman Pujawan. 2003.

Ekonomi Teknik.

Surabaya : Guna Widya.

Imam Ghozali. 2011.

Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang : Badan Penerbit Universitas Diponegoro.

Mankiw, N. Gregory. 2007.

Makroekonomi Edisi 6

. Jakarta : Erlangga.

Mardiasmo. 2011.

Perpajakan

–

Edisi Revisi

. Yogyakarta : Andi.

Muhamad Kifni. 2013.

Modus Faktur Pajak Fiktif Semakin Marak.

Melalui

https://konsultanpajaksurabaya.com/2011/05/20/modus-faktur-pajak-fiktif-semakin-marak. Di akses pada tanggal 26 Mei 2016.

Noviane, Jullie dan Harijanto. 2015.

Analisis Pengaruh Pajak Pertambahan Nilai

(PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM) terhadap

Daya Beli Konsumen Kendaraan Bermotor (Studi Kasus Pada Konsumen

Kendaraan Bermotor Roda Empat dan Roda Dua PT.Hasjrat Abadi

Manado).

Volume 15 No. 05 Tahun 2015.

Raja Abdurrahman. 2014.

Analisis Pengaruh Pajak Pertambahan Nilai (PPN)

dan Pajak Penjualan Atas Barang Mewah (PPnBm) terhadap Daya Beli

Konsumen pada Kendaraan Bermotor (Studi Empiris pada Konsumen

Kendaraan Bermotor Roda Empat diwilayah Kota Tanjungpinang)

.

Melalui

http://jurnal.umrah.ac.id/wpcontent/uploads/gravity_forms/

1ec61c9cb232a03a96. Di akses pada tanggal 3 Maret 2016.

Renal Rinoza. 2015.

Setelah Cukai, Kini PPN Dinaikan.

Melalui

www.komunitaskretek.or.id/opini/2015/03/setelah-cukai-kini-ppn-dinaikan. Di akses pada tanggal 19 April 2016.

Samuelson dan Wiliam. 1992.

Makroekonomi Edisi 4

. Jakarta : Erlangga.

Siti Kurnia Rahayu. 2010.

Perpajakan : Teori dan Teknis Perhitungan

.

Yogyakarta : Graha Ilmu.

Siti Resmi. 2012.

Perpajakan : Teori dan Kasus Edisi 6

–

Buku 1

. Jakarta :

Salemba Empat.

83

Sugiyono. 2010.

Metode Penelitian Kuantitatif, Kualitatif dan R&D.

Bandung :

Alfabeta.

Sugiyono. 2011.

Metode Penelitian Pendidikan (Pendekatan, Kuantitatif,

Kualitatif dan R&D).

Bandung : Alfabeta.

Sugiyono. 2012.

Metode Penelitian Kuantitatif, Kualitatif dan R&D.

Bandung :

Alfabeta.

Suharsimi Arikunto. 2013.

Prosedur Penelitian Suatu Pendekatan Praktek/RIN.

Jakarta : Bumi Aksara.

Timbul Hanamongan dan Imam Muhklis. 2012.

Dimensi Ekonomi Perpajakan

dalam Pembangungan Ekonomi.

Jakarta : Raih Asa Sukses.

Umi Narimawati. 2010.

Metodologi Penelitian Kualitatif dan Kuantitatif, Teori

dan Aplikasi.

Bandung : Agung Media.

Undang-Undang Perpajakan Nomor 18 Tahun 2000 tentang Pajak Pertambahan

Nilai dan Pajak Penjualan atas Barang Mewah.

2000.

Undang-Undang Perpajakan Nomor 42 Tahun 2009 tentang Pajak Pertambahan

Nilai dan Pajak Penjualan atas Barang Mewah.

2009.

Waluyo. 2011.

Perpajakan Indonesia. Edisi 10. Buku 1

. Jakarta : Salemba Empat.

Waluyo. 2011.

Perpajakan Indonesia. Edisi 10. Buku 2

. Jakarta : Salemba Empat.

Yudi, Suhadak, dan Ragil. 2014.

Pengaruh Jumlah Wajib Pajak, Jumlah Setoran

9

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1

Kajian Pustaka

2.1.1

Pajak Pertambahan Nilai (PPN)

2.1.1.1

Definisi Pajak Pertambahan Nilai (PPN)

Menurut Siti Kurnia Rahayu (2010:231) menyatakan bahwa Pajak

Pertambahan Nilai adalah sebagai berikut :

“

Pajak Pertambahan Nilai (PPN) adalah pajak atas konsumsi umum

Barang Kena Pajak dan Jasa Kena Pajak, PPN hanya dikenakan atas

konsumsi Barang Kena Pajak dan Jasa Kena Pajak yang dilakukan didalam

Negeri

”.

Sedangkan menurut Waluyo (2011:9) menyatakan bahwa Pajak

Pertambahan Nilai adalah sebagai berikut :

“Pajak Pertambahan Nilai merupakan pajak yang dikenakan atas konsumsi

di dalam negeri (di dalam Daerah Pabean), baik konsumsi barang maupun

konsumsi jasa. Oleh karena itu, barang yang tidak di konsumsi di Daerah

Pabean dikenakan pajak dengan tarif 0%. Sebaliknya, atas barang impor

dikenakan pajak yang sama dengan produksi barang dalam negeri. Sesuai

dengan pertimbangan keadaan ekonomi, sosial dan budaya, tidak semua

jenis barang dan jasa dikenakan pajak

”

.

Sedangkan menurut Haula Rosdiana, Edi Slamet Irianto, dan Titi Muswati

Purwanti (2011:66) menyatakan bahwa :

10

Berdasarkan teori diatas, maka dapat dikatakan Pajak Pertambahan Nilai

(PPN) adalah pajak yang dikenakan atas konsumsi Barang Kena Pajak atau Jasa

Kena Pajak didalam daerah pabean.

Menurut Agung Mulyo (2009:89) menyatakan bahwa :

“

Pajak Pertambahan Nilai (PPN) merupakan penyumbang penerimaan

pajak terbesar yang dipungut pada berbagai mata rantai jalur perusahaan,

pertambahan nilai itu sendiri timbul karena dipakainnya faktor-faktor

produksi pada setiap jalur perusahaan dalam menyiapkan, menghasilkan,

menyalurkan dan mempergadangkan barang atau pemberian pelayanan

jasa kepada konsumen

”

.

2.1.1.2

Karakteristik Pemungutan PPN

Menurut Siti Resmi (2012:2) menyatakan bahwa karakteristik pemungutan

PPN adalah sebagai berikut :

“

PPN di Indonesia memiliki karakteristik yang tidak dimiliki oleh PPn,

yaitu :

a.

Pajak Tidak Langsung;

Secara ekonomis beban PPN dapat dialihkan kepada pihak lain.

Tanggungjawab pembayaran pajak yang terutang kepada pihak yang

menyerahkan barang atau jasa, sedangkan pihak yang menanggung

beban pajak berada pada penanggung pajak (pihak yang memikul

beban pajak).

b.

Pajak Objektif;

Timbulnya kewajiban pajak di bidang PPN sangat ditentukan oleh

adanya objek pajak, yaitu seperti keadaan, peristiwa, atau perbuatan

hukum yang dapat dikenakan pajak. Jadi, PPN tidak membedakan

tingkat kemampuan konsumen dalam pengenaan pajaknya.

c.

Multistage Tax;

Multystage Tax

mengandung pengertian bahwa PPN dikenakan pada

setiap mata rantai jalur produksi dan jalur distribusi BKP atau JKP.

PPN dikenakan pada setiap proses distribusi BKP atau JKP karena

didasarkan pada digunakannya faktor-faktor produksi pada setiap jalur

perusahaan dalam menyiapkan, menghasilkan, menyalurkan, dan

memperdagangkan barang atau pemberian pelayanan jasa kepada para

konsumen.

d.

Nonkumulatif;

PPN tidak bersifat nonkumulatif meskipun memiliki karakteristik

11

Masukan. Oleh karena itu PPN yang dibayarkan bukan unsur dari

harga pokok barang atau jasa.

e.

Tarif Tunggal;

PPN di Indonesia hanya mengenal satu jenis tarif, yaitu 10% untuk

penyerahan dalam negeri dan 0% untuk ekspor Barang Kena Pajak.

f.

Credit Method/Invoice Method/Indirect Substraction Method;

Metode ini mengandung pengertian bahwa pajak yang terutang

diperoleh dari hasil pengurangan pajak yang dipungut atau dikenakan

pada saat penyerahan barang atau jasa yang disebut Pajak Keluaran

dengan pajak yang dibayar pada saat pembelian barang atau

penerimaan jasa yang disebut Pajak Masukan.

g.

Pajak atas Konsumsi Dalam Negeri;

Sebagai pajak atas konsumsi dalam negeri maka PPN hanya

dikenakan atas barang atau jasa yang dikonsumsi di dalam daerah

pabean Republik Indonesia. Jadi, PPN tidak berlaku jika barang atau

jasa dikonsumsi diluar wilayah Indonesia.

h.

Consumption Type VAT;

Di lihat dari sisi perlakuan terhadap barang modal, PPN Indonesia

termasuk tipe konsumsi (

consumption type VAT

) artinya seluruh biaya

yang dikeluarkan untuk perolehan barang modal dapat dikurangi dari

dasar pengenaan pajak

”

.

2.1.1.3

Subjek PPN

Menurut Siti Resmi (2012:5) menyatakan bahwa yang menjadi subjek

PPN adalah sebagai berikut :

“

PPN merupakan pajak tidak langsung, artinya pajak yang pada akhirnya

dapat dibebankan atau dialihkan kepada orang lain atau pihak ketiga.

Pihak yang mempunyai kewajiban memungut, menyetor, dan melaporkan

PPN terdiri atas :

a.

Pengusaha Kena Pajak yang melakukan penyerahan BKP dan/atau

JKP di dalam Daerah Pabean dan melakukan ekspor BKP

Berwujud/BKP Tidak Berwujud;

Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan

BKP dan/atau penyerahan JKP yang dikenakan pajak berdasarkan

undang-undang PPN dan PPnBM, tidak termasuk pengusaha kecil.

Pengusaha dikatakan sebagai Pengusaha Kena Pajak apabila

melakukan penyerahan BKP dan/atau JKP dengan jumlah peredaran

bruto dan/atau penerimaan bruto melebihi Rp 600.000.000 (enam

ratus juta rupiah) dalam satu tahun. Termasuk Pengusaha Kena Pajak

antara lain :

12

3)

Pengusaha yang mempunyai hubungan istimewa dengan pabrikan

atau importir;

4)

Agen utama dan penyalur utama pabrikan atau importir;

5)

Pemegang hak paten atau merek dagang BKP;

6)

Pedagang besar (distributor);

7)

Pengusaha yang melakukan hubungan penyerahan barang;

8)

Pedagang eceran (paritel).

b.

Pengusaha Kecil yang memilih untuk dikukuhkan sebagai PKP;

Pengusaha Kecil adalah pengusaha yang melakukan penyerahan BKP

dan/atau JKP dengan jumlah peredaran bruto dan/atau penerimaan

bruto tidak lebih dari Rp 600.000.000 (enam ratus juta rupiah) dalam

satu tahun. Pengusaha Kecil yang memilih untuk dikukuhkan sebagai

PKP, selanjutnya wajib melaksanakan kewajiban sebagaimana halnya

PKP.

c.

Orang pribadi atau badan yang memanfaatkan BKP tidak berwujud

dan/atau JKP dari luar Daerah Pabean di dalam Daerah Pabean;

d.

Orang pribadi atau badan yang melakukan impor barang kena pajak;

e.

Pengusaha Kena Pajak yang melakukan penjualan barang yang

menurut tujuan semula tidak untuk dijual kembali;

f.

Orang pribadai atau badan yang melakukan pembangunan rumahnya

sendiri dengan persyaratan tertentu;

Orang pribadai atau badan yang melakukan pembangunan rumahnya

sendiri harus memenuhi syarat-syarat sebagai berikut :

1)

Kegiatan membangun bangunan yang dilakukan dalam kegiatan

usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya

digunakan sendiri atau pihak lain;

2)

Bangunan sebagaimana dimaksud pada ayat (c) berupa satu atau

lebih kontraktor teknik yang ditanam atau diletakan secara tetap

pada satu kesatuan tanah dan/atau perairan dengan kriteria :

a)

Konstruksi utamanya terdiri dari kayu, beton, pasangan batu

bata dan/atau barang sejenis dan/atau baja;

b)

Diperuntukan bagi tempat tinggal atau tempat kegiatan usaha,

dan;

c)

Luas keseluruhan paling sedikit 300 m2.

g.

Pemungut Pajak yang ditunjuk oleh Pemerintah;

13

2.1.1.4

Objek PPN

Menurut Mardiasmo (2011:283) menyatakan bahwa objek PPN adalah

sebagai berikut :

“

PPN dikenakan atas pertambahan nilai yang terjadi karena :

a.

Penyerahan BKP di dalam Daerah Pabean yang dilakukan oleh

Pengusaha Kena Pajak. Syarat-syaratnya adalah :

1)

Barang berwujud yang diserahkan merupakan BKP;

2)

Barang tidak berwujud yang diserahkan merupakan BKP tidak

berwujud;

3)

Penyerahan dilakukan di dalam Daerah Pabean;

4)

Penyerahan dilakukan dalam rangka kegiatan usaha atau

pekerjaannya.

b.

Impor BKP;

c.

Penyerahan JKP yang dilakukan di dalam Daerah Pabean oleh

Pengusaha Kena Pajak. Syarat-syaratnya adalah :

1)

Jasa yang diserahkan merupakan JKP;

2)

Penyerahan dilakukan di dalam Daerah Pabean;

3)

Penyerahan dilakukan dalam rangka kegiatan usaha atau

pekerjaanya.

d.

Pemanfaatan BKP tidak berwujud dari luar Daerah Pabean di dalam

Daerah Pabean;

e.

Pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah Pabean;

f.

Ekspor BKP oleh Pengusaha Kena Pajak;

g.

Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan

usaha atau pekerjaan oleh orang pribadi atau badan yang hasilnya

digunakan sendiri atau digunakan pihak lain;

h.

Penyerahan aktiva oleh Pengusaha Kena Pajak yang menurut tujuan

semula aktiva tersebut tidak untuk diperjualbelikan, sepanjang PPN

yang dibayar pada saat

perolehannya dapat dikreditkan”.

2.1.1.5

Mekanisme Pengenaan PPN

Menurut Mardiasmo (2011:287) menyatakan bahwa mekanisme

pemungutan PPN adalah sebagai berikut :

“

Mekanisme pengenaan Pajak Pertambahan Nilai (PPN) dapat

digambarkan sebagai berikut :

14

b.

Pada saat menjual/menyerahkan BKP/JKP kepada pihak lain, wajib

memungut PPN. Bagi penjual, PPN tersebut merupakan pajak

keluaran. Sebagai bukti telah memungut PPN, PKP penjual wajib

membuat faktur pajak;

c.

Apabila dalam suatu masa pajak (jangka waktu yang lamanya sama

dengan bulan takwim) jumlah pajak keluaran lebih besar daripada

jumlah pajak masukan, selesihnya harus disetorkan ke kas Negara;

d.

Apabila dalam suatu masa pajak jurnal pajak keluaran lebih kecil

daripada jumlah pajak masukan, selisih dapat direstitusi (diminta

kembali) atau kompensasi ke masa pajak berikutnya;

e.

Pelaporan penghitungan PPN dilakukan setiap masa pajak dengan

menggunakan surat pemberitahuan masa pajak pertambahan nilai

(SPT masa PPN)

”

.

2.1.1.5

Tarif PPN

Menurut Mardiasmo (2011:287) menyatakan bahwa tarif PPN adalah

sebagai berikut :

“T

arif PPN yang berlaku saat ini adalah 10%, sedangkan tarif PPN sebesar

0% diterapkan atas :

a.

Ekspor BKP berwujud;

b.

Ekspor BKP tidak berwujud, dan;

c.

Ekspor JKP.

Pengenaan tarif 0% tidak berarti pembebasan dari pengenaan Pajak

Pertambahan Nilai. Dengan demikian, pajak masukan yang telah dibayar

untuk memperoleh BKP/JKP yang berkaitan dengan kegiatan tersebut

dapat dikreditkan. Berdasarkan pertimbangan perkembangan ekonomi

dan/atau peningkatan kebutuhan dana untuk pembangunan, pemerintah

diberi wewenang mengubah tarif Pajak Pertambahan Nilai paling rendah

5% dan paling tinggi 15% dengan tetap memakai prinsip tarif tunggal

”

.

2.1.2

Pajak Penjualan atas Barang Mewah (PPnBM)

2.1.2.1

Definisi Pajak Penjualan atas Barang Mewah (PPnBM)

Menurut Siti Resmi (2012:103) menyatakan bahwa PPnBM adalah sebagai

berikut :

15

Berdasarkan teori diatas, maka dapat dikatakan Pajak Penjualan atas

Barang Mewah adalah pajak yang dikenakan atas konsumsi Barang Kena Pajak

yang tergolong mewah didalam daerah pabean.

Pengertian Penerimaan Pajak menurut John Hutagaol (2007) adalah :

“Sumber penerimaan yang dapat diperoleh secara terus

-menerus dan dapat

dikembangkan secara optimal sesuai kebutuhan pemerintahan serta kondisi

masyarakat”.

2.1.2.2

Tujuan Pengenaan PPnBM

Menurut Siti Resmi (2012:102) menyatakan bahwa tujuan pengenaan

PPnBM adalah sebagai berikut :

“

PPnBM dikenakan dengan tujuan untuk keseimbangan pembebanan

pajak antara konsumen yang berpenghasilan rendah dan konsumen yang

berpenghasilan tinggi, pengendalian pola konsumsi atas BKP yang

tergolong mewah, melindungi produsen kecil atau tradisional, dan juga

untuk mengamankan penerimaan negara. Maka atas penyerahan BKP yang

tergolong mewah oleh produsen atau importir, disamping dikenakan PPN

dikenakan juga PPnBM. Batasan suatu barang termasuk BKP yang

tergolong mewah adalah :

a.

Barang tersebut bukan merupakan barang kebutuhan pokok;

b.

Barang tersebut dikonsumsi oleh masyarakat tertentu;

c.

Pada umumnya barang tersebut dikonsumsi oleh masyarakat

berpenghasilan tinggi;

d.

Barang tersebut dikonsumsi untuk menunjukan status

”

.

2.1.2.3

Objek PPnBM

Menurut Siti Resmi (2012:102) menyatakan bahwa yang menjadi objek

PPnBM adalah sebagai berikut :

“Y

ang menjadi obyek Pajak Penjualan atas Barang Mewah (PPnBM)

adalah :

16

b.

Impor Barang K

ena Pajak yang tergolong mewah”.

2.1.2.4

Tarif PPnBM

Menurut Siti Resmi (2012:103) menyatakan bahwa tarif PPnBM adalah

sebgai berikut :

“T

arif Pajak Penjualan atas Barang Mewah (PPnBM) berdasarkan

Peraturan Pemerintah Nomor 145 Tahun 2000 Tanggal 22 Desember 2000

telah diatur kelompok barang kena pajak tergolong mewah yang dikenakan

Pajak Penjualan atas Barang Mewah selain kendaraan bermotor

ditindaklanjuti dengan Kepmen Nomor (569/KMK 04/2000) yaitu:

a.

Tarif 10%;

1) Kelompok produk kecantikan untuk pemeliharaan kulit, tangan,

kaki,

dan

rambut,

serta

preparat

rias

lainnya,

yang

dikemas/dibotolkan;

2) Kelompok alat rumah tangga, pesawat dingin, pesawat pemanas,

mesin jual barang otomatis termasuk mesin penukar uang, dan

pesawat penerima siaran televisi;

3) Kelompok peralatan dan perlengkapan olahraga;

4) Kelompok mesin pengatur suhu;

5) Kelompok alat perekam atau reproduksi gambar, pesawat penerima

siaran radio;

6) Kelompok alat fotografi, alat sinematografi, dan perlengkapan.

b.

Tarif 20%;

1) Kelompok alat rumah tangga, pesawat pendingin dan pesawat

pemanas selain yang disebut dalam kelompok 1 (10%);

2) Kelompok hunian mewah seperti rumah mewah, apartemen,

kondominium,

town house

, dan sejenisnya;

3) Kelompok pesawat penerima siaran televisi, dan antena serta

reflektor antena, selain yang termasuk dalam kelompok yang

bertarif 10%;

4) Kelompok mesin pengatur suhu udara, mesin cuci piring, mesin

pengering, pesawat elektromagnetik, dan instrumen musik;

5) Kelompok wangi-wangian;

6) Kelompok permadani tertentu selain yang terbuat dari serabut

kelapa (coir), sutera, wol atau bulu hewan halus.

c.

Tarif 30%;

1) Kelompok kapal atau kendaraan lainnya, sampan dan kano, kecuali

untuk keperluan negara dan angkutan umum;

2) Keperluan peralatan dan perlengkapan olahraga, selain yang

termasuk dalam kelompok yang bertarif 10%.

d.

Tarif 40%;

17

3)

Kelompok permadani tertentu yang terbuat dari sutera atau wol;

4)

Kelompok barang kaca dari timah hitam dari jenis yang digunakan

untuk meja, dapur, rias, kantor, dekorasi dalam ruangan atau

keperluan semacam itu;

5)

Kelompok barang-barang yang sebagian atau seluruhnya terbuat

dari logam mulia atau campuran daripadanya;

6)

Kelompok kapal atau kendaraan air lainnya, selain yang disebut

dalam kelompok 30%, kecuali untuk keperluan negara atau

angkutan umum;

7)

Kelompok balon udara dan balon udara yang dapat dikemudikan,

pesawat udara lainnya tanpa tenaga penggerak;

8)

Kelompok peluru senjata api dan senjata api lainnya, kecuali untuk

keperluan negara;

9)

Kelompok jenis alas kaki;

10)

Kelompok barang-barang perabot rumah tangga dan kantor;

11)

Kelompok barang-barang yang terbuat dari porselin, tanah

lempung China atau keramik;

12)

Kelompok barang-barang yang sebagian atau seluruhnya terbuat

dari batu, selain batu jalan dan batu tepi jalan.

e.

Tarif 50%;

1)

Kelompok permadani tertentu yang terbuat dari wol atau bulu

hewan halus;

2)

Kelompok pesawat udara selain yang disebut dalam kelompok

40%, kecuali yang digunakan untuk keperluan negara atau

angkutan udara siaga;

3)

Kelompok peralatan dan perlengkapan olahraga selain yang disebut

dalam tarif 10% dan 30%;

4)

Kelompok senjata api dan senjata api lainya, kecuali untuk

keperluan negara.

f.

Tarif 75%;

1)

Kelompok minuman yang mengandung alkohol selain yang

termasuk dalam tarif 40%;

2)

Kelompok barang-barang yang sebagian atau seluruhnya terbuat

dari batu mulia dan atau mutiara atau campuran dari padanya;

3)

Kelompok kapal pesiar mewah kecuali untuk keperluan negara atau

angkutan umum.

Pengenaan Pajak Penjualan atas Barang Mewah berdasarkan kelompok

BKP yang tergolong mewah yang berupa kendaraan bermotor sebagai

berikut :

a.

Tarif 10%;

18

2)

Kendaraan bermotor untuk pengangkutan orang kurang dari 10

orang termasuk pengemudi selain sedan atau

station wagon

dengan

motor bakar cetus api atau nyala kompresi (diesel/semi diesel),

dengan sistem 1 gardan penggerak (4X2), dengan kapasitas isi

silinder tidak lebih dari 1500 CC.

b.

Tarif 20%;

1)

Kendaraan bermotor untuk pengangkutan orang kurang dari 10

orang termasuk pengemudi selain sedan dan station wagon dengan

motor bakar cetus api atau nyala kompresi (diesel/semi diesel),

dengan sistem 1 gardan penggerak (4X2), dengan kapasitas isi

silinder tidak lebih dari 1500 CC sampai dengan 2500 CC;

2)

Kendaraan bermotor dengan kabin ganda (

double cabin

) dalam

untuk kendaraan bak terbuka atau bak tertutup, dengan penumpang

lebih dari 3 orang termasuk pengemudi dengan motor bakar cetus

api atau nyala kompresi (diesel/semi diesel), dengan sistem 1

gardan penggerak (4X2), atau dengan sistem 2 gardan penggerak

(4X4), dengan semua kapasitas isi silinder, dengan masa total tidak

lebih dari 5 ton.

c.

Tarif 30%;

Kendaraan bermotor untuk pengangkutan kurang dari 10 orang

termasuk pengemudi, berupa :

1) Kendaraan bermotor sedan/station wagon dengan motor bakar

cetus api atau nyala kompresi (diesel/semi diesel) dan kendaraan

bermotor angkutan kurang dari 10 orang termasuk pengemudi serta

van dengan kapasitas isi silinder lebih dari 1500 CC;

2) Kendaraan bermotor selain sedan atau station wagon dengan motor

bakar cetus api atau nyala kompresi (diesel/semi diesel), dengan

sistem 2 gardan penggerak (4X4), dengan kapasitas isi silinder

sampai dengan 1500 CC.

d.

Tarif 40%;

Kendaraan bermotor untuk pengangkutan kurang dari 10 orang

termasuk pengemudi berupa :

1) Kendaraan bermotor selain sedan atau station wagon dengan motor

bakar cetus api, dengan sistem 1 gardan penggerak (4X2), dengan

kapasitas isi silinder lebih dari 2500 CC sampai dengan 3000 CC;

2) Kendaraan bermotor dengan motor bakar cetus api berupa sedan

atau station wagon dan selain sedan atau station wagon dengan

sistem 2 gardan penggerak (4X4), dengan kapasitas isi silinder

lebih dari 1500 CC sampai dengan 3000 CC;

3) Kendaraan bermotor dengan motor bakar nyala kompresi

(diesel/semi diesel), berupa sedan atau station wagon dan selain

sedan atau station wagon dengan sistem 2 gardan penggerak (4X4),

dengan kapasitas isi silinder lebih dari 1500 CC sampai dengan

2500 CC.

e.

Tarif 50%

19

f.

Tarif 60%;

Dikenakan untuk kendaraan berupa :

1) Kendaraan bermotor beroda 2 (dua) dengan kapasitas isi silinder

lebih dari 250 CC sampai dengan 500 CC;

2) Kendaraan khusus yang dibuat untuk perjalanan diatas salju, di

pantai, di gunung, dan kendaraan sejenisnya.

g.

Tarif 75%;

Dikenakan untuk kendaraan berupa :

1) Kendaraan bermotor untuk pengangkutan dari 10 orang termasuk

pengemudi dengan motor bakar cetus api, berupa sedan atau station

wagon dan selain sedan atau station wagon dengan sistem 2 gardan

penggerak (4X4), dengan kapasitas isi silinder lebih dari 3000 CC;

2) Kendaraan bermotor untuk pengangkutan kurang dari 10 orang

termasuk pengemudi dengan motor bakar nyala kompresi

(diesel/semi diesel), berupa sedan atau station wagon dan selain

sedan atau station wagon dengan sistem 1 gardan penggerak (4X2)

atau dengan sistem 2 gardan penggerak (4x4), dengan kapasitas isi

silinder tidak lebih dari 2500 CC;

3) Kendaraan bermotor beroda 2 (dua) dengan kapasitas isi silinder

lebih dari 500 CC;

4) Trailer, semi trailer dari tipe caravan, untuk perumahan atau

perkemahan

”

.

2.1.3

Daya Beli Konsumen

Menurut Fandy Prasetiyo (2014:50)

menyatakan bahwa daya beli adalah

sebagai berikut :

“D

aya beli (

purchasing power

) merupakan kemampuan seseorang dalam

mengkonsumsi suatu produk, daya beli juga mempunyai hubungan erat

dengan suatu barang atau produk., bila barang atau produk tersebut

mempunyai harga yang murah, maka daya beli masyarakat terhadap

barang tersebut akan meningkat

”

.

Menurut I Nyoman Pujawan (2003:263) menyatakan bahwa :

“Untuk mengetahui tingkat daya beli dapat menggunakan Indeks Harga

20

Sedangkan menurut Samuelson dan Wiliam (1992:306) menyatakan

bahwa :

“

Indeks Harga Konsumen adalah nilai rata-rata tertimbang dari harga

sejumlah barang-barang dan jasa-jasa yang dikonsumsi masyarakat

termasuk harga makanan, pakaian, bahan bakar, transportasi, dan komoditi

lain yang dibeli untuk menunjang kehidupan sehari-hari

”

.

Adapun untuk mengetahui besar suatu nilai Indeks Harga Konsumen dapat

menggunakan rumus sebagai berikut :

Sumber : I Nyoman Pujawan (2003:263)

Keterangan :

CPIn = harga sekarang

CPIo = harga pada tahun dasar

2.2

Kerangka Pemikiran

2.2.1

Pengaruh Pajak Pertambahan Nilai (PPN) terhadap Daya Beli

Konsumen

Menurut Timbul Hamonangan dan Imam Mukhlis (2012:82) menyatakan

bahwa :

“

Dalam perekonomian tiga sektor terdiri dari sektor rumah tangga, sektor

swasta dan sektor pemerintah, perekonomian jenis ini sektor rumah tangga

sebagai konsumen harus membayar pajak atas konsumsi barang atau jasa,

pajak yang dibayarkan konsumen disebut pajak pertambahan nilai (PPN)

yang menjadi sumber penerimaan bagi pemerintah, setiap pengenaan PPN

harus seimbang dengan kemampuan masyarakat agar siklus dalam

perekonomian tiga sektor ini dapat berjalan berdampingan

”

.

21

Menurut Mankiw (2007:429) menyatakan bahwa :

“

Daya beli merupakan salahsatu faktor penting untuk mendorong

pertumbuhan ekonomi, ketika kenaikan harga tidak diimbangi dengan

kenaikan tingkat pendapatan maka akan menurunkan daya beli yang pada

akhirnya berdampak pada melambatnya pertumbuhan ekonomi, dalam

keadaan tersebut perlu adanya lapangan pekerjaan baru. Dengan adanya

lapangan pekerjaan baru maka tingkat pendapatan masyarakat naik,

sehingga dengan naiknya tingkat pendapatan tersebut masyarakat tidak

terlalu terbebani apabila terjadi kenaikan harga

”.

Dari hasil penelitian yang telah dilakukan oleh Dyah Ayuningtyas Tria

Haspari (2010),

hasil penelitiannya adalah :

“

Hasil uji regresi ditemukan bahwa variabel PPN berpengaruh positif

signifikan terhadap daya beli k

onsumen”.

Berdasarkan hasil penelitian yang telah dilakukan oleh Fadilah (2012),

dalam kesimpulannya menyatakan bahwa :

“

Hasil uji regresi ditemukan bahwa variabel PPN berpengaruh positif

signifikan terhadap daya beli konsumen, hasil ini konsistten dengan hasil

penelitian yang telah dilakukan oleh Dyah Ayuningtyas (2010)

”.

Sedangkan hasil penelitian yang telah dilakukan oleh Fandy Prasetiyo

Wibowo (2014) dalam kesimpulannya menyatakan bahwa :

22

2.2.2

Pengaruh Pajak Penjualan atas Barang Mewah (PPnBM) terhadap

Daya Beli Konsumen

Menurut Timbul Hamonangan dan Imam Mukhlis (2012:96) menyatakan

bahwa :

“

PPnBM termasuk pajak tidak langsung yang artinya tidak langsung

dibayarkan oleh penanggung pajak (konsumen) tetapi dibayarkan oleh

pihak lain, PPnBM merupakan pajak atas konsumsi barang-barang yang

tergolong mewah yang di konsumsi oleh suatu masyarakat, besarnya

pengenaan pajak barang mewah harus sesuai dengan tingkat kemampuan

masyarakat

”.

Menurut Mankiw (2007:429) menyatakan bahwa :

“

Daya beli merupakan salahsatu faktor penting untuk mendorong

pertumbuhan ekonomi, ketika kenaikan harga tidak diimbangi dengan

kenaikan tingkat pendapatan maka akan menurunkan daya beli yang pada

akhirnya berdampak pada melambatnya pertumbuhan ekonomi, dalam

keadaan tersebut perlu adanya lapangan pekerjaan baru. Dengan adanya

lapangan pekerjaan baru maka tingkat pendapatan masyarakat naik,

sehingga dengan naiknya tingkat pendapatan tersebut masyarakat tidak

terlalu terbebani apabila terjadi kenaikan harga”.

Dari hasil penelitian yang telah dilakukan oleh Raja Abdurrahman (2014)

dalam kesimpulannya menyatakan :

"Pada variabel PPnBM menunjukkan tidak berpengaruh positif signifikan

terhadap daya beli konsumen

”.

Sedangkan hasil penelitian yang telah dilakukan oleh Noviane, Jullie, dan

Harijanto (2015) dalam kesimpulannya menyatakan :

23

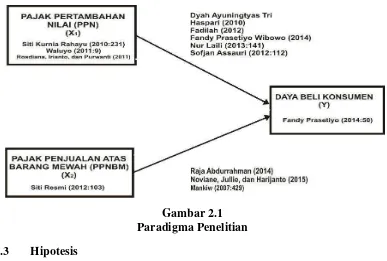

[image:32.595.119.506.252.513.2]Berdasarkan penelitian sebelumnya, maka penelitian ini dapat membangun

paradigma

penelitian.

Dengan

paradigma

penelitian,

penulis

dapat

menggunakannya sebagai panduan untuk hipotesis penelitian yang selanjutnya

dapat digunakan dalam mengumpulkan data analisis. Paradigma penelitian pada

penelitian ini adalah sebagai berikut :

Gambar 2.1

Paradigma Penelitian

2.3

Hipotesis

Menurut Sugiyono (2011:64) menyatakan bahwa hipotesis adalah sebagai

berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang

diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada

fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi

hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan

masalah penelitian, belum jawaban yang empirik

”.

24

H1 : Pajak Pertambahan Nilai (PPN) berpengaruh terhadap Daya Beli

Konsumen.

PENGARUH PAJAK PERTAMBAHAN NILAI (PPN) DAN PAJAK PENJUALAN ATAS BARANG MEWAH (PPNBM) TERHADAP DAYA BELI KONSUMEN

(Studi Kasus di KPP Pratama Cirebon)

Miftahur Rohman 21112242

Universitas Komputer Indonesia

ABSTRACT

This study have phenomenon as a background, i.e., rise in process is attributable to elements of taxes in itself, thereby making the Consumer Purchasing Power down. This study was conducted in STO Cirebon. The aim of this study is to provide empirical evidence about the effects of the Value Added Tax (VAT) and Luxury Sales Tax on the Consumer Purchasing Power.

Methods used in this study are descriptive and verification with a qualitative approach. The population in this study is monthly reports of Value Added Tax (VAT), Luxury Sales Tax in STO Cirebon and of Consumer Price Index in the Central Statistics Agency Cirebon 2011-2013. The data were put in the multiple regression analysis using SPSS software v21.0.

The results of the study indicate that both Value Added Tax (VAT) and Luxury Sales Tax have effects on the Consumer Purchasing Power, where the lower the Value Added Power (VAT) and Luxury Sales Tax, the higher the Consumer Purchasing Power will be.

Keywords: Value Added Tax (VAT), Luxury Sales Tax, Consumer Purchasing Power.

I. Pendahuluan

1.1 Latar Belakang Penelitian

Salah satu tujuan Bangsa Indonesia yang tercantum dalam pembukaan Undang-Undang Dasar 1945 adalah pembangunan nasional, yaitu mewujudkan masyarakat Indonesia yang adil dan makmur, dibutuhkan pendanaan yang tidak sedikit untuk menopang berbagai keperluan yang meliputi di semua aspek kehidupan bangsa yang mencakup aspek politik, ekonomi, sosial, budaya, pendidikan, kesehatan, dan aspek pertahanan keamanan, seperti halnya perekonomian suatu organisasi, perekonomian suatu negara juga meliputi sumber-sumber penerimaan dan pos-pos pengeluaran, sumber-sumber penerimaan tersebut dapat berasal dari potensi-potensi kekayaan alam maupun iuran yang sifatnya langsung dari masyarakat yang biasa disebut pajak (Yudi Harianto, 2014:2).

Daya beli konsumen selama ini menjadi pendorong pertumbuhan ekonomi yang luar biasa, dengan jumlah penduduk yang besar pemerintah sangat mengandalkan daya beli konsumen (Daniel Johan, 2016). Daya beli merupakan kemampuan seseorang dalam mengkonsumsi suatu produk, daya beli juga mempunyai hubungan erat dengan suatu barang (Fandy Prasetiyo, 2014:50).

Dalam perekonomian tiga sektor terdiri dari sektor rumah tangga, sektor swasta dan sektor pemerintah, perekonomian jenis ini sektor rumah tangga sebagai konsumen harus membayar pajak atas konsumsi barang atau jasa, pajak yang dibayarkan konsumen disebut pajak pertambahan nilai (PPN) yang menjadi sumber penerimaan bagi pemerintah, setiap pengenaan PPN harus seimbang dengan kemampuan masyarakat agar siklus dalam perekonomian tiga sektor ini dapat berjalan berdampingan (Timbul Hamonangan dan Imam Mukhlis, 2012:82).

Pajak Pertambahan Nilai (PPN) adalah pajak atas konsumsi umum Barang Kena Pajak dan Jasa Kena Pajak, PPN hanya dikenakan atas konsumsi Barang Kena Pajak dan Jasa Kena Pajak yang dilakukan didalam Negeri (Siti Kurnia Rahayu, 2010:231). Pajak Pertambahan Nilai (PPN) merupakan penyumbang penerimaan pajak terbesar yang dipungut pada berbagai mata rantai jalur perusahaan, pertambahan nilai itu sendiri timbul karena dipakainnya faktor-faktor produksi pada setiap jalur perusahaan dalam menyiapkan, menghasilkan, menyalurkan dan mempergadangkan barang atau pemberian pelayanan jasa kepada konsumen (Agung Mulyo, 2009:89).

Selain Pajak Pertambahan Nilai, ada juga pajak yang dibebankan kepada konsumen yaitu pajak Penjualan atas Barang Mewah (PPnBM). PPnBM termasuk pajak tidak langsung yang artinya tidak langsung dibayarkan oleh penanggung pajak (konsumen) tetapi dibayarkan oleh pihak lain, PPnBM merupakan pajak atas konsumsi barang-barang yang tergolong mewah yang di konsumsi oleh suatu masyarakat, besarnya pengenaan pajak barang-barang mewah harus sesuai dengan tingkat kemampuan masyarakat (Timbul Hamonangan dan Imam Mukhlis, 2012:96). Pajak Penjualan atas Barang Mewah (PPnBM) adalah pajak yang dikenakan atas konsumsi Barang Kena Pajak yang tergolong mewah di dalam daerah pabean (Siti Resmi, 2012:103).

dalam pokok produksinya, akibatnya daya beli masyarakat menurun karena barang-barang konsumsi umum yang masuk kategori mewah menjadi lebih mahal (Goro Ekanto, 2015).

Pada tahun 2013 Kota Cirebon mengalami 7 kali kenaikan nilai Indeks Harga Konsumen, yaitu bulan Februari naik sebesar 0,81, bulan Maret naik sebesar 2,39, bulan Juni naik sebesar 1,99, bulan naik Juli sebesar 4,65, bulan Agustus naik sebesar 2,11, bulan Nopember naik sebesar 0,07, dan bulan Desember naik sebesar 0,25, naiknya nilai Indeks Harga Konsumen tersebut mengindikasikan naiknya harga barang yang mengakibatkan menurunnya daya beli konsumen, naiknya harga disebabkan karena ada unsur pajak didalamnya (Gema Purwana, 2014).

Sedangkan di sektor penerimaan PPN dan PPnBM ini seringkali menjadi celah timbulnya kebocoran penerimaan yang sangat merugikan negara, belakangan masih banyak perusahaan yang melapor tidak didasari dengan transaksi sebenarnya demi mengurangi kewajiban yang harus dibayarkan (Muhamad Kifni, 2013).

Berdasarkan hasil penelitian yang telah dilakukan oleh Dyah Ayuningtyas Tria Haspari (2010), hasil penelitiannya menunjukan bahwa variabel PPN berpengaruh terhadap Daya Beli Konsumen. Begitu juga dengan hasil penelitian Fandy Prasetiyo Wibowo (2014) yang menyatakan bahwa secara parsial variabel Pajak Pertambahan Nilai (PPN) berpengaruh positif dan signifikan terhadap daya beli konsumen (Fandy Prasetiyo Wibowo, 2014:92). Begitu juga hasil penelitian yang dilakukan oleh Fadilah (2012) menunjukan bahwa variabel PPN berpengaruh positif signifikan terhadap daya beli konsumen. (Fadilah, 2012:84).

Dalam penelitian yang dilakukan olehNoviane, Jullie dan Harijanto (2015) hasil penelitiannya menunjukan bahwa Pajak Penjualan atas Barang Mewah (PPnBM) berpengaruh signifikan terhadap daya beli (Noviane, Jullie dan Harijanto, 2015:11). Sedangkan penelitian yang dilakukan oleh Raja Abdurrahman (2014) menunjukkan hasil penelitian tidak mendukung penelitian sebelumnya atau berbeda dari penelitian sebelumnya, hasil penelitian ini menunjukan bahwa variabel PPnBM tidak berpengaruh signifikan terhadap daya beli konsumen (Raja Abdurrahman, 2014:8).

Berdasarkan hal tersebut diatas maka penulis tertarik untuk menberikan judul pada penelitian ini yaitu :

“Pengaruh Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) terhadap

Daya Beli Konsumen (Studi Kasus di KPP Pratama Cirebon)”.

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang di atas, ada beberapa masalah yang teridentifikasi yang dapat dibuat rumusan sebagai berikut:

1) Seberapa besar pengaruh Pajak Pertambahan Nilai (PPN) terhadap Daya Beli Konsumen.

2) Seberapa besar pengaruh Pajak Penjualan atas Barang Mewah (PPnBM) terhadap Daya Beli Konsumen.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mencari kebenaran adanya pengaruh Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) terhadap Daya Beli Konsumen.

1.3.2 Tujuan Penelitian

Penelitian bertujuan untuk mengungkap seberapa pengaruh Pajak Pertambahan Nilai (PPN) terhadap Daya Beli Konsumen dan mengungkap seberapa pengaruh Pajak Penjualan atas Barang Mewah (PPnBM) terhadap Daya Beli Konsumen. Dengan maksud tersebut maka tujuan penelitian adalah berikut:

1) Untuk mengkaji dan menganalisa besar pengaruh Pajak Pertambahan Nilai (PPN) terhadap Daya Beli Konsumen.

2) Untuk mengkaji dan menganalisa besar pengaruh Pajak Penjualan atas Barang Mewah (PPnBM) terhadap Daya Beli Konsumen.

1.4 Kagunaan Penelitian 1.4.1 Kegunaan Praktis

1) Bagi Perusahaan

Penelitian ini diharapkan dapat bermanfaat sebagai bahan masukan dalam meningkatkan kinerja perusahaan di masa yang akan datang khususnya mengenai pengaruh Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) terhadap Daya Beli Konsumen.

2) Bagi Pihak Lain

Penelitian ini diharapkan dapat berguna sebagai sumber informasi yang dapat bermanfaat bagi pihak lain terutama untuk mengetahui lebih jauh tentang pengaruh Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) terhadap Daya Beli Konsumen.

1.4.2 Kegunaan Akademis

1) Bagi Penulis

2) Bagi Prodi Akuntansi Universitas Komputer Indonesia

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan bagi mahasiswa dan dapat menjadi bahan referensi, khususnya untuk mengkaji topik yang terkait serta memberi kontribusi bagi perkembangan ilmu pengetahuan akuntansi dan ilmu lainnya yang terkait.

3) Bagi Peneliti Lain

Penelitian ini diharapkan bermanfaat sebagai bahan referensi bagi peneliti selanjutnya untuk menciptaan ide-ide penelitian baru.

II. Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 2.1 Kajian Pustaka

2.1.1 Pajak Pertambahan Nilai (PPN)

Menurut Siti Kurnia Rahayu (2010:231) menyatakan bahwa Pajak Pertambahan Nilai adalah sebagai berikut :

“Pajak Pertambahan Nilai (PPN) adalah pajak atas konsumsi umum Barang Kena Pajak dan Jasa Kena Pajak, PPN hanya dikenakan atas konsumsi Barang Kena Pajak dan Jasa Kena Pajak yang dilakukan didalam Negeri”.

2.1.2 Pajak Penjualan atas Barang Mewah (PPnBM)

Menurut Siti Resmi (2012:103) menyatakan bahwa PPnBM adalah sebagai berikut :

“Pajak Penjualan atas Barang Mewah (PPnBM) adalah pajak yang dikenakan atas konsumsi Barang Kena Pajak yang tergolong mewah di dalam daerah pabean”.

2.1.3 Daya Beli Konsumen

Menurut Fandy Prasetiyo (2014:50)menyatakan bahwa daya beli adalah sebagai berikut :

“Daya beli (purchasing power) merupakan kemampuan seseorang dalam mengkonsumsi suatu produk, daya beli juga mempunyai hubungan erat dengan suatu barang atau produk., bila barang atau produk tersebut mempunyai harga yang murah, maka daya beli masyarakat terhadap barang tersebut akan meningkat”.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Pajak Pertambahan Nilai (PPN) Terhadap Daya Beli Konsumen

Menurut Timbul Hamonangan dan Imam Mukhlis (2012:82) menyatakan bahwa :

“Dalam perekonomian tiga sektor terdiri dari sektor rumah tangga, sektor swasta dan sektor pemerintah, perekonomian jenis ini sektor rumah tangga sebagai konsumen harus membayar pajak atas konsumsi barang atau jasa, pajak yang dibayarkan konsumen disebut pajak pertambahan nilai (PPN) yang menjadi sumber penerimaan bagi pemerintah, setiap pengenaan PPN harus seimbang dengan kemampuan

masyarakat agar siklus dalam perekonomian tiga sektor ini dapat berjalan berdampingan”

Menurut Mankiw (2007:429) menyatakan bahwa :

“Daya beli merupakan salahsatu faktor penting untuk mendorong pertumbuhan ekonomi, ketika kenaikan harga tidak diimbangi dengan kenaikan tingkat pendapatan maka akan menurunkan daya beli yang pada akhirnya berdampak pada melambatnya pertumbuhan ekonomi, dalam keadaan tersebut perlu adanya lapangan pekerjaan baru. Dengan adanya lapangan pekerjaan baru maka tingkat pendapatan masyarakat naik, sehingga dengan naiknya tingkat pendapatan tersebut masyarakat tidak terlalu terbebani apabila

terjadi kenaikan harga”.

Dari hasil penelitian yang telah dilakukan oleh Dyah Ayuningtyas Tria Haspari (2010),hasil penelitiannya adalah :

“Hasil uji regresi ditemukan bahwa variabel PPN berpengaruh positif signifikan terhadap daya beli

konsumen”.

Berdasarkan hasil penelitian yang telah dilakukan oleh Fadilah (2012), dalam kesimpulannya menyatakan bahwa :

“Hasil uji regresi ditemukan bahwa variabel PPN berpengaruh positif signifikan terhadap daya beli konsumen, hasil ini konsistten dengan hasil penelitian yang telah dilakukan oleh Dyah Ayuningtyas (2010)”. Sedangkan hasil penelitian yang telah dilakukan oleh Fandy Prasetiyo Wibowo (2014) dalam kesimpulannya menyatakan bahwa :

“Berdasarkan hasil uji linier berganda ditemukan bahwa secara parsial variabel pajak pertambahan nilai (PPN) berpengaruh positif dan signifikan terhadap daya beli konsumen elektronik berdasarkan PMK No-121/PMK.011/2013”.

2.2.2 Pengaruh Pajak Pertambahan Nilai atas Barang Mewah (PPnBM) Terhadap Daya Beli Konsumen

Menurut Timbul Hamonangan dan Imam Mukhlis (2012:96) menyatakan bahwa :

Menurut Mankiw (2007:429) menyatakan bahwa :

“Daya beli merupakan salahsatu faktor penting untuk mendorong pertumbuhan ekonomi, ketika kenaikan harga tidak diimbangi dengan kenaikan tingkat pendapatan maka akan menurunkan daya beli yang pada akhirnya berdampak pada melambatnya pertumbuhan ekonomi, dalam keadaan tersebut perlu adanya lapangan pekerjaan baru. Dengan adanya lapangan pekerjaan baru maka tingkat pendapatan masyarakat naik, sehingga dengan naiknya tingkat pendapatan tersebut masyarakat tidak terlalu terbebani apabila

terjadi kenaikan harga”.

Dari hasil penelitian yang telah dilakukan oleh Raja Abdurrahman (2014) dalam kesimpulannya menyatakan :

"Pada variabel PPnBM menunjukkan tidak berpengaruh positif signifikan terhadap daya beli konsumen”. Sedangkan hasil penelitian yang telah dilakukan oleh Noviane, Jullie, dan Harijanto (2015) dalam kesimpulannya menyatakan :

“Pada konsumen kendaraan bermotor roda empat secara parsial, Pajak Penjualan atas Barang Mewah (PPnBM) berpengaruh signifikan terhadap daya beli konsumen kendaraan bermotor. Pada konsumen kendaraan bermotor roda dua secara parsial, Pajak Penjualan atas Barang Mewah (PPnBM) berpengaruh signifikan terhadap daya beli konsumen kendaraan bermotor”.

2.3 Hipotesis

Maka hipotesis penelitian ini berdasarkan kerangka pemikiran adalah sebagai berikut: H1 : Pajak Pertambahan Nilai (PPN) berpengaruh terhadap Daya Beli Konsumen.

H2 : Pajak Penjualan atas Barang Mewah (PPnBM) berpengaruh terhadap Daya Beli Konsumen.

III. Metode penelitian 3.1 Metode penelitian

Menurut Suharsimi Arikunto (2013:203) menyatakan bahwa metode penelitian adalah sebagai berikut :

“Metode penelitianadalah cara yang digunakan oleh penelitian dalam mengumpulkan data penelitiannya”

.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif, dengan menggunakan penelitian kuantitatif akan diketahui pengaruh atau hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti. Menurut Suharsimi Arikunto (2013:27) menyatakan bahwa penelitian kuantitatif adalah sebagai berikut: “Penelitian Kuantitatif merupakan penelitian yang dituntut menggunakan angka, mulai dari pengumpulan data, penafsiran terhadap data tersebut, serta penampilan hasilnya disertai dengan tabel, grafik, bagan, gambaratau tampilan lain”. Dalam penelitian ini data yang diperoleh berupa informasi atau data yang diangkakan dengan menggunakan bantuan statistik, sehingga penulis dapat mengetahui seberapa besar pengaruh Pajak Pertambahan Nilai (PPN) terhadap Daya Beli Konsumen dan seberapa besar pengaruh Pajak Penjualan atas Barang Mewah (PPnBM) terhadap Daya Beli Konsumen. Dalam penelitian ini yang menjadi objek penelitian adalah Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah dan Daya Beli Konsumen.

3.2 Operasional Variabel

Menurut Umi Narimawati (2010:31) operasionalisasi variabel adalah proses penguarai variabel penelitian keadaan sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.

3.3 Sumber Data dan Teknik Pengumpulan Data

Dalam penelitian ini peneliti mengumpulkan sumber berasal dari data sekunder. Menurut Sugiyono (2012:225) menyatakan bahwa :

“Sumber data sekunder merupakan sumber data yang tidak memberikan informasi secara langsung

kepada pengumpul data, sumber data sekunder ini dapat berupa hasil pengolahan lebih lanjut dari data primer yang disajikan dalam bentuk lain atau dari orang lain”.

Peneliti menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu jumlah PPN dan jumlah PPnBM di KPP Pratama Cirebon, serta Indeks Harga Konsumen di Badan Pusat Statistik (BPS) Kota Cirebon. Teknik pengumpulan data yang digunakan yaitu: observasi, wawancara, dokumentasi, dan kepustakaan.

3.4 Populasi, Sampel dan Tempat Waktu Penelitian 3.4.1 Populasi

3.4.2 Sampel

sampel dalam penelitian ini adalah laporan bulanan jumlah Pajak Pertambahan Nilai (PPN) di KPP Pratama Cirebon tahun 2011-2013 sebanyak 36 dan laporan bulanan jumlah Pajak Penjualan atas Barang Mewah (PPnBM) di KPP Pratama Cirebon tahun 2011-2013 sebanyak 36, serta laporan bulanan Indeks Harga Konsumen di Badan Pusat Statistik (BPS) Kota Cirebon tahun 2011-2013 sebanyak 36.

Peneliti mengambil penelitian pada periode 2011-2013 karena data untuk variabel Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) tahun 2010 keatas tidak dapat dikeluarkan atau sudah dianggap dimusnahkan. Sedangkan variabel Daya Beli Konsumen yang diukur dengan Indeks Harga Konsumen, pada tahun 2011-2013 dasar perhitungannya berdasarkan tahun 2007, sedangkan tahun 2014-2015 dasar perhitungannya berdasarkan tahun 2012, selain itu ada beberapa perubahan mendasar dalam perhitungan Indeks Harga Konsumen baru (dasar perhitungan tahun 2012) dibandingkan Indeks Harga Konsumen lama (dasar perhitungan tahun 2007), perubahan tersebut khususnya mengenai cakupan kota, diagram timbang dan paket komoditas yang merupakan bahan dasar perhitungan.

3.4.3 Tempat Waktu Penelitian 3.4.3.1 Tempat Penelitian

Tempat pelaksanaan penelitian untuk memperoleh data dan informasi yang diperlukan dalam penelitian ini adalah pada KPP Pratama Cirebon dan Badan Pusat Statistik (BPS) Kota Cirebon. Adapun waktu penelitian yang dilaksanakan pada bulan Maret 2016 sampai dengan bulan Agustus 2016.

3.5 Metode Pengumpulan Data

1. Uji Normalitas

Menurut Husein Umar (2011:182) menyatakan bahwa uji normalitas adalah sebagai berikut :

“Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak”.

Menurut Singgih Santoso (2002:393) menyatakan bahwa :

“Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal, uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov, berdasarkan sampel akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

2. Uji Multikolinieritas

Menurut Husein Umar (2011:177) menyatakan bahwa uji multikolinieritas adalah sebagai berikut :

“Uji multikolinieritas adalah untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antar

variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Untuk mendekteksi ada atau tidaknya multikolinieritas di dalam model regresi adalah dengan melihat :

a. nilai tolerance dan lawannya

b. variance inflantion factor (VIF)

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel

bebas lainnya. Jadi, nilai tolerance yang rendah sama dengan nilai VIF tinggi dan menunjukkan adanya kolonieritas yang tinggi. Rumus untuk menghitung VIF adalah sebagai berikut :

Sumber : Gujarati (2003:351)

Keterangan :

VIF = nilai variance inflation factor

R = koefisien determinasi

Uji multikolinearitas dilakukan dengan melihat tolerance value dan variance inflation factor (VIF). Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362).

3. Uji Heteroskedastisitas

Menurut Gujarati (2003:405) menyatakan bahwa uji heteroskedastisitas adalah sebagai berikut :

“Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi”.

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga bisa dilihat dengan melihat grafik scatter plot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah terjadi

heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu yang teratur, maka tidak terjadi heteroskedastisitas.

4. Uji Autokorelasi

Menurut Husein Umar (2011:182) menyatakan bahwa :

“Uji autokorelasi dilakukan untuk mengetahui apakah dalam sebuah model regresi linier terdapat hubungan

yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian”.

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistic

Durbin-Watson (D-W) :

Sumber : Gujarati (2003:470) Keterangan :

D-W = nilai Statistic Durbin-Watson

et = residual tahun

Kriteria uji : Bandingkan nila D-W dengan nilai d dari tabel Durbin-Watson:

a. Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pa