UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PROPOSAL SKRIPSI

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH PADA PEMBERLAKUAN ANGGARAN BERBASIS KINERJA

(STUDI KASUS PEMERINTAH LABUHANBATU)

Oleh:

NAMA

: MUHARINA PRIBADINIM : 030503089

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini, Saya menyatakan bahwa skripsi yang berjudul:

Analisa Kinerja Keuangan Pemerintah Daerah Kabupaten Labuhanbatu Pada Pelaksanaan Anggaran Berbasis Kinerja (Studi Kasus: Pemerintah Kabupaten Labuhanbatu)

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabilah dikemudian hari pernyataan ini tidak benar, Saya bersedia menerima sangsi yang ditetapkan oleh Universitas.

Medan, 6 Agustus 2008 Yang membuat pernyataan

KATA PENGANTAR

Alhamdulilahirobil’alamin, Dengan segala kerendahan hati, penulis

mengucapkan puji dan syukur kehadirat Allah SWT atas rahmat, kekuatan, dan

karunianya sehingga penulisan skripsi ini dapat dapat diselesaiakan. Penulisan

skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan

pendidikan pada Universitas Sumatera Utara untuk memperoleh Gelar Sarjana

Ekonomi.

Adapun judul dari skripsi ini yaitu: Analisa Kinerja Keuangan

Pemerintah Daerah Pada Pelaksanaan Anggaran Berbasis Kinerja (Studi Kasus: Pemerintah Daerah Kabupaten Labuhanbatu). Dalam menyelesaikan penyusunan skripsi ini, penulis menyadari bahwa masih banyak kekurangan, baik

dari segi isi maupun cara penyajiannya. Hal ini disebabkan keterbatasan

kemampuan yang penulis miliki. Namun demikian, penulis akan tetap berusaha

untuk memperbaiki diri lebih baik lagi dimasa yang akan datang.

Skripsi ini penulis persembahkan untuk kedua orang tua ku tercinta dan

terkasih Ayahanda Zulpribadi Lubis dan Ibunda Erawati Situmorang yang telah

memberikan dukungan moril, materil, nasehat dan doanya kepada penulis. Dan

juga yang teristimewa dan kusanyangi bang Lutfi, adik-adikku Faisal dan Fika.

Dalam kesempatan ini penulis menyampaikan rasa terima kasih yang tiada

terhingga kepada yang terhormat

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas

2. Bapak Drs. Arifin Akhmad, M.Si, Ak dan Bapak Fahmi Natigor

Nasution, SE. M.Acc, Ak. Selaku Ketua Departemen dan Sekertaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Idhar Yahya, MBA, Ak selaku dosen pembimbing yang telah

banyak membantu dan memberikan pengarahan kepada penulis

dalam proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Katijo, MM, Ak dan Bapak Rasdianto, M.Si, Ak selaku

Dosen Penguji 1 dan Penguji 11 yang telah membantu penulis

melalui saran dan kritik yang diberikan demi kesempurnaan skripsi

ini.

5. Segenap Dosen dan Staf pengajar Fakultas Ekonomi Universitas

Sumatera Utara yang telah memberikan bekal dan ilmu pengetahuan.

6. Staf Jurusan Departemen Akuntansi Bang Hairil, Bang oyong, Kak

Damek yang banyak membantu dalam urusan administrasi Kampus.

7. Ibu Dra. Ina Zalisworo di Kantor Bupati Labuhanbatu, makasi

yah…, bu udah meluangkan waktunya… buat ngantar rina riset.

8. Bapak Drs. R. Zulfikarsyah, SH, M.AP di Bappeda Labuhanbatu

yang telah memberikan ijin riset bagi penulis, sehingga skripsi ini

dapat terselesaikan.

9. Bang Edi di Bappeda, Kak Inun dan para Staf pegawai Bappeda

telah banyak membantu dalam memberikan data yang diperlukan

penulis selama riset.

10. Bu Nana, Bu Bebet, Bu Iin di Dispemda dan para pegawai Dispemda

yang lain, yang sudah meluangkan waktu dan memberikan informasi

data yang penulis butuhkan.

11. Sahabat terbaikku selama kuliah, Paima, Dewi, Putri, Helmi, yang

sudah memberikan warna dalam pertemanan kita, dan makasi buat

nasehat serta repetan yang sangat berarti buat ku.

12. Dedi, Tamsir, Faisal, Rahmat, Marnanda, Dipo, Maiky, dan

temen-temen Akuntansi 03 lainya, yang sudah memberikan semangat buat

penulis.

Penulis menyadari masih terdapat kekurangan-kekurangan dalam

penyusunan skripsi ini. Untuk itu, penulis mengharapkan kritikan, saran yang

membangun bagi kesempurnaan skripsi ini. Penulis berharap semoga skripsi ini

bisa bermanfaat bagi ilmu pengetahuan di bidang akuntansi.

Medan, 6 Agustus 2008 Penulis,

Muharina Pribadi Nim: 030503089

ABSTRAKSI

Terselenggaranya Otonomi Daerah di Indonesia diharapkan dapat lebih meningkatkan kesejahteraan, pelayanan kepada masyarakat, pengembangan kehidupan berdemokrasi, dan keadilan dengan adanya keterbukaan dan kemandirian (desentralisasi) serta efisiensi dan efektifitas sumber daya keuangan pada semua elemen pemerintah. Untuk itu melalui reformasi anggaran, yaitu pemberlakuan anggaran berbasis kinerja yang didasarkan pada Keputusan Menteri Dalam Negeri Nomor 29/2002 Pasal 17 ayat 2 dan Undang-Undang Nomor 17/2003 diharapkan terjadi perubahan dalam pengaturan dan pengelolaan daerah. Studi ini merupakan studi kasus dengan objek penelitian Pemerintah Kabupaten Labuhanbatu .

Dalam penelitian ini, data yang digunakan adalah laporan realisasi APBD dari Tahun Anggaran 2005/2006 dan 2007. Penelitian ini menggunakan desain penelitian deskriptif dalam bentuk studi kasus. Data yang diperoleh dianalisa dengan menggunakan metode deskriptif.

Tujuan dari penelitian ini yaitu untuk menyimpulkan bahwa dengan adanya pelaksanaan anggaran berbasis kinerja ternyata tidak secara keseluruan memperbaiki kinerja keuangan Pemerintah Kabupaten Labuhanbatu. Yang ditinjau dari rasio tingkat kemandirian, rasio desentralisasi fiskal, rasio tingkat kemampuan pembiayaan, rasio efisiensi dan efektifitas, rasio keserasiaan, rasio pertumbuhan. Dalam hal ini Pemerintah Kabupaten Labuhanbatu harus memiliki strategi kebijakan dalam meningkatkan kinerja keuangan agar tercapai pembangunan berkelanjutan yang berdasarkan partisipasi aktifa dan sesuai dengan kebutuhan dari masyarakat Kabupaten Labuhanbatu.

ABSTACT

Decentralization in Indonesia expected to earn more is improving of prosperity, service to society, development democtatize, and justice with existence of openness and independence (decentralization) and also monetary recource effectiveness and efficiency at all gevermantal element. For budget reform, tha is application of performance based bedgeting on relied Decree Of The Minister Of Home Affairs number 29 / 2002 section 17 article 2 and law number 17/2003 expected happened the change in arrangemert and management of area. This study represent case study with object research of local goverment of Labuhanbatu.

In this research, the data used is realization report of regional budget period of 2005/2006 and 2007. This research used the descriptive design in the type of case study. The data gained is then analyzet by description metode .

The Objectifitas of research is to conclude that in presentce of

performance based budget implementaion, apparently it does not improve the finascial performance of Labuhanbatu District ratio, fiscal dicentralization ratio, self-sufficiency ratio, efficiency and effectiviness ratio, harmonization ratio, and growth ratio. In this care the goverment of Labuhanbatu district should enforce the strategy of policy to improve the financial performence to create the sustainable development through active participation and according to the people needs in district of Labuhanbatu.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAKSI ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

E. Kerangka Konseptual Penelitian... 9

BAB II TINJAUAN PUSTAKA A. Keuangan Daerah ... 11

1. Pengertian Ruang Lingkup Keuangan Daerah ... 11

2. Tujuan Pengelolahan Keuangan Daerah ... 14

3. Undang-Undang Pelaksanaan Keuangan Daerah... 15

B. Kinerja Keuangan Pemerintahan Daerah ... 20

1. Pengertian Kinerja Keuangan ... 20

2. Kinerja Keuangan Berdasarkan LAKIP ... 22

3. Analisa Kinerja Keuangan Pemerintah Daerah ... 25

4. Parameter Rasio Keuangan Pemerintah Daerah ... 30

C. Anggaran Berbasis Kinerja ... 37

1. Pengertian Anggaran ... 37

2. Pengertian Anggaran Berbasis Kinerja ... 41

BAB III METODE PENELITIAN

A. Jadwal dan Lokasi Penelitian ... 51

B. Desain Penelitian ... 51

C. Jenis Data dan Sumber Data ... 51

D. Prosedur Pengumpulan Data ... 52

E. Metode Analisis Data ... 53

BAB IV HASIL PENELITIAN A. Data Penelitian ... 54

1. Gambaran Umum Kabupaen Labuhanbatu ... 54

2. Kondisi Ekonomi ... 56

3. Prinsif Anggaran Daerah ... 57

B. Analisis Hasil Penelitian ... 58

1. Rasio Kemandirian ... 58

2. Rasio Desentralisasi Fiskal ... 59

3. Rasio Tingkat Kemampuan Pembiayaan ... 62

4. Rasio Efisiensi dan Efektivitas... 64

5. Rasio Keserasian ... 67

6. Rasio Pertumbuhan ... 69

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 72

B. Saran ... 75

C. Keterbatasan Penelitian ... 77

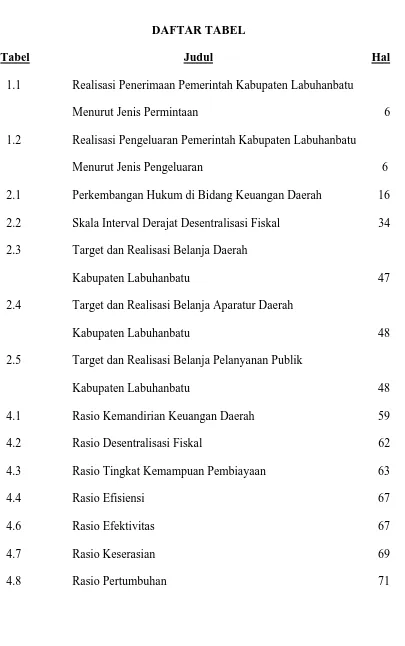

DAFTAR TABEL

Tabel Judul Hal

1.1 Realisasi Penerimaan Pemerintah Kabupaten Labuhanbatu

Menurut Jenis Permintaan 6

1.2 Realisasi Pengeluaran Pemerintah Kabupaten Labuhanbatu

Menurut Jenis Pengeluaran 6

2.1 Perkembangan Hukum di Bidang Keuangan Daerah 16

2.2 Skala Interval Derajat Desentralisasi Fiskal 34

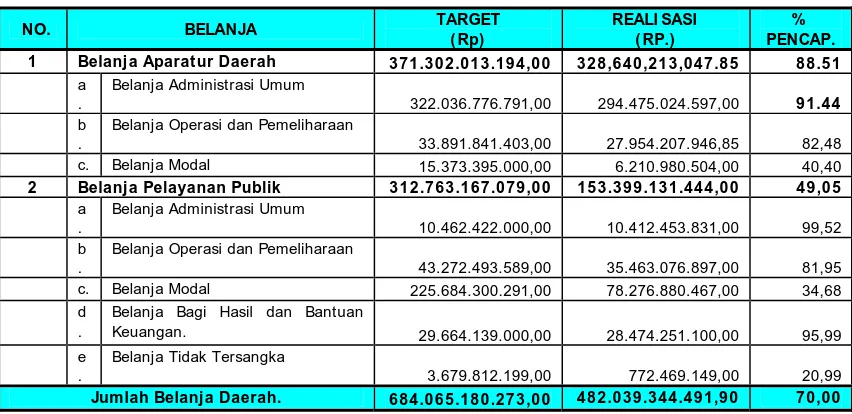

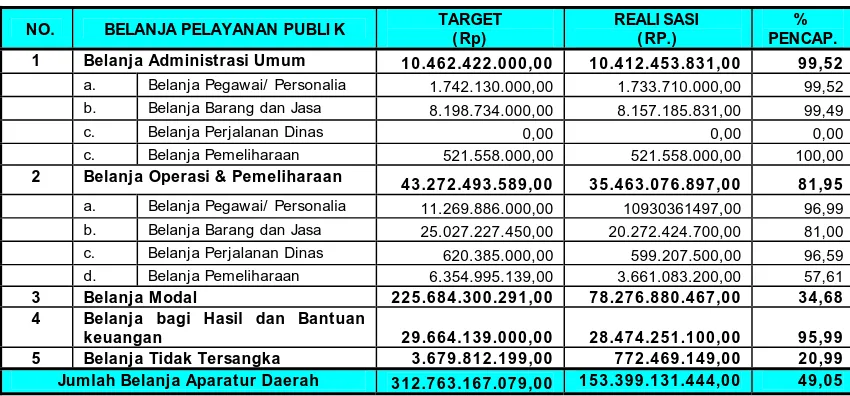

2.3 Target dan Realisasi Belanja Daerah

Kabupaten Labuhanbatu 47

2.4 Target dan Realisasi Belanja Aparatur Daerah

Kabupaten Labuhanbatu 48

2.5 Target dan Realisasi Belanja Pelanyanan Publik

Kabupaten Labuhanbatu 48

4.1 Rasio Kemandirian Keuangan Daerah 59

4.2 Rasio Desentralisasi Fiskal 62

4.3 Rasio Tingkat Kemampuan Pembiayaan 63

4.4 Rasio Efisiensi 67

4.6 Rasio Efektivitas 67

4.7 Rasio Keserasian 69

DAFTAR GAMBAR

Gambar Judul Hal

DAFTAR LAMPIRAN

Lampiran Judul

1 Laporan Anggaran dan Realisasi Anggaran Pendapatan Belanja

Daerah Tahun Anggaran 2005

2 Laporan Anggaran dan Realisasi Anggaran Pendapatan Belanja

Daerah Tahun Anggaran 2006

3 Laoporan Anggaran dan Realisasi Anggaran Pendapatan Belanja

Daerah Tahun Anggaran 2007

4. Surat Izin Riset

5 Struktur Organisasi BAPPEDA

ABSTRAKSI

Terselenggaranya Otonomi Daerah di Indonesia diharapkan dapat lebih meningkatkan kesejahteraan, pelayanan kepada masyarakat, pengembangan kehidupan berdemokrasi, dan keadilan dengan adanya keterbukaan dan kemandirian (desentralisasi) serta efisiensi dan efektifitas sumber daya keuangan pada semua elemen pemerintah. Untuk itu melalui reformasi anggaran, yaitu pemberlakuan anggaran berbasis kinerja yang didasarkan pada Keputusan Menteri Dalam Negeri Nomor 29/2002 Pasal 17 ayat 2 dan Undang-Undang Nomor 17/2003 diharapkan terjadi perubahan dalam pengaturan dan pengelolaan daerah. Studi ini merupakan studi kasus dengan objek penelitian Pemerintah Kabupaten Labuhanbatu .

Dalam penelitian ini, data yang digunakan adalah laporan realisasi APBD dari Tahun Anggaran 2005/2006 dan 2007. Penelitian ini menggunakan desain penelitian deskriptif dalam bentuk studi kasus. Data yang diperoleh dianalisa dengan menggunakan metode deskriptif.

Tujuan dari penelitian ini yaitu untuk menyimpulkan bahwa dengan adanya pelaksanaan anggaran berbasis kinerja ternyata tidak secara keseluruan memperbaiki kinerja keuangan Pemerintah Kabupaten Labuhanbatu. Yang ditinjau dari rasio tingkat kemandirian, rasio desentralisasi fiskal, rasio tingkat kemampuan pembiayaan, rasio efisiensi dan efektifitas, rasio keserasiaan, rasio pertumbuhan. Dalam hal ini Pemerintah Kabupaten Labuhanbatu harus memiliki strategi kebijakan dalam meningkatkan kinerja keuangan agar tercapai pembangunan berkelanjutan yang berdasarkan partisipasi aktifa dan sesuai dengan kebutuhan dari masyarakat Kabupaten Labuhanbatu.

ABSTACT

Decentralization in Indonesia expected to earn more is improving of prosperity, service to society, development democtatize, and justice with existence of openness and independence (decentralization) and also monetary recource effectiveness and efficiency at all gevermantal element. For budget reform, tha is application of performance based bedgeting on relied Decree Of The Minister Of Home Affairs number 29 / 2002 section 17 article 2 and law number 17/2003 expected happened the change in arrangemert and management of area. This study represent case study with object research of local goverment of Labuhanbatu.

In this research, the data used is realization report of regional budget period of 2005/2006 and 2007. This research used the descriptive design in the type of case study. The data gained is then analyzet by description metode .

The Objectifitas of research is to conclude that in presentce of

performance based budget implementaion, apparently it does not improve the finascial performance of Labuhanbatu District ratio, fiscal dicentralization ratio, self-sufficiency ratio, efficiency and effectiviness ratio, harmonization ratio, and growth ratio. In this care the goverment of Labuhanbatu district should enforce the strategy of policy to improve the financial performence to create the sustainable development through active participation and according to the people needs in district of Labuhanbatu.

BAB 1 PENDAHULUAN

A. Latar Belakang

Otonomi daerah di Indonesia yang didasarkan pada undang-undang nomor

22 tahun 1999 dan sekarang berubah menjadi undang-undang nomor 32 tahun

2004 tentang pemerintah daerah dan undang-undang nomor 25 tahun 1999 dan

sekarang berubah menjadi undang-undang nomor 33 tentang perimbangan

keuangan antara pusat dan daerah dengan sistem pemerintahan desentralisasi

sudah mulai efektif dilaksanakan sejak 1 Januari 2001. Undang-undang tersebut

merupakan kebijakan yang dipandang sangat demokratis dan memenuhi aspek

desentralisasi pemerintah yang sesungguhnya.

Sebenarnya pertimbangan mendasar terselenggaranya otonomi daerah

adalah perkembangan kondisi di dalam negeri yang mengindikasikan bahwa

semangkin maraknya globalisasi yang menuntut daya saing tiap Negara,

termaksud daya saing pemerintah daerahnya. Daya saing pemerintah ini

diharapkan akan tercapai melalui peningkatan kemandirian pemerintah daerah.

Selanjutnya peningkatan kemandirian pemerintah daerah tersebut diharapkan

dapat diraih melalui otonomi daerah (Halim 2001:2).

Tujuan program otonomi daerah adalah mempercepat pertumbuhan

ekonomi dan pembangunan daerah, mengurangi kesenjangan antara responsif

terhadap kebutuhan potensi maupun karakteristik di daerah masing-masing. Hal

untuk mengelola rumah tangganya sendiri, (Bastian 2006). Adapun misi utama

undang-undang nomor 32 tahun 2004 dan undang-undang nomor 33 tahun 2004

tersebut bukan hanya keinginan untuk melimpahkan kewewenangan

pembangunan dari pemerintah pusat dan pemerintah daerah, tetapi yang lebih

penting adalah efisiensi dan efektifitas sumber daya keuangan.

Untuk itu diperlukan suatu laporan keuangan yang handal dan dapat

dipercaya agar dapat menggambarkan sumber daya keuangan daerah berikut

dengan analisis prestasi pengelolaan sumber daya keuangan daerah itu sendiri

(Bastian 2006:6). Hal tersebut sesuai dengan ciri penting dari suatu daerah

otonomi yang mampu menyelenggarakan otonomi daerahnya yaitu terletak pada

strategi sumber daya manusia (SDM) dan kemampuan di bidang keuangan daerah

(Soedjono 2000).

Analisa prestasi dalam hal ini adalah kinerja dari pemerintah daerah itu

sendiri dapat didasarkan pada kemandirian dan kemampuannya untuk

memperoleh, memiliki, memelihara dan memanfaatkan keterbatasan

sumber-sumber ekonomis daerah untuk memenuhi seluas-luasnya kebutuhan masyarakat

di daerah. Seperti yang diungkapkan Suedjono (2000) dalam penelitiannya

dengan objek penelitian pemerintah kota Surabaya bahwa sebagai daerah

otonomi, daerah mempunyai kewewenangan dan tanggung jawab

menyelenggarakan kepentingan masyarakat menurut prakarsa sendiri berdasarkan

prinsip-prinsip keterbukaan, partisipasi masyarakat, dan pertanggungjawaban

kepada masyarakat dalam rangka menciptakan pemerintah yang baik (good

Proses penyusunan anggaran sektor publik umumnya disesuaikan dengan

peraturan lembaga yang lebih tinggi. Sejalan dengan pemberlakuan

undang-undang nomor 32 tahun 2004 tentang pemerintahan daerah dan undang-undang-undang-undang

nomor 33 tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan

daerah, lahirlah tiga paket perundang-undangan, yaitu undang-undang nomor 17

tahun 2003 tentang keuangan Negara, undang-undang nomor 15 tahun 2004

tentang pemeriksaan pengelolaan dan tanggungjawab keuangan Negara, yang

telah membuat perubahan yang mendasar dalam penyelenggaraan pemerintahan

dan pengaturan keuangan, khususnya perencanaan dan anggaran pemerintah

daerah dan pemerintah pusat. Kemudian saat ini keluar peraturan tentang

Pengelolaan keuangan daerah yaitu Peraturan Pemerintah RI No 58 tahun 2004

dan Permendagri No.13 tahun 2006 tentang pedoman pengelolaan keuangan

daerah yang mengantikan Kepmendagri No. 29 tahun 2002. Dalam reformasi

anggaran tersebut, proses penyusunan APBD diharapkan menjadi lebih

partisipasi. Hal tersebut sesuai dengan permendagri No.13 tahun 2006 yaitu

dalam menyusun arah dan kebijakan umum APBD diawali dengan penjaringan

aspirasi masyarakat, berpedoman pada rencana strategi daerah dan dokumen

perencanaan lainnya yang ditetapkan daerah. Serta pokok-pokok kebijakan

nasional di bidang keuangan daerah.

Selain itu sejalan dengan yang diamanatkan dalam undang-undang No. 17

tahun 2003 tentang perimbangan keuangan Negara akan pula diterapkan secara

penuh anggaran berbasis kinerja di sektor publik agar penggunaan anggaran

2005). Undang-undang No.17 tahun 2003 menetapkan bahwa APBD disusun

berdasarkan pendekatan prestasi kerja yang akan dicapai. Untuk mendukung

kebijakan ini perlu dibangun suatu system yang dapat menyediakan data dan

imformasi untuk menyusun APBD dengan pendekatan kinerja

Anggaran kinerja pada dasarnya merupakan sistem penyusunan dan

pengelolaan anggaran daerah yang berorentasi pada pencapaian hasil atau kinerja.

Adapun kinerja tersebut harus mencerminkan efisiensi dan efektifitas pelayanan

publik, yang berarti harus berorentasi pada kepentingan publik (Mariana 2005).

Melalui permendagri No. 13 tahun 2006 implementasi pradigma baru yang

berorentasi pada prestasi kinerja dapat diterapkan dalam penyusunan APBD, baik

dalam system akuntansi dan pengelolaan keuangan daerah.

Pemerintah Kabupaten (PEMKAB) Labuhanbatu merupakan salah satu

Pemerintahan Daerah di Sumatera Utara yang diharuskan untuk menyusun

laporan pertanggungjawaban keuangan daerah yang terdiri dari :

1. Neraca

2. Laporan Realisasi Anggaran (LRA)

3. Laporan Arus Kas (LAK)

4. Catatan atas Laporan Keuangan Daerah (CaLK)

Dari keempat laporan pertanggung jawaban ini Pemerintah Daerah Kabupaten

Labuhanbatu sendiri teleh mulai menyajikannya pada laporan keuangan daerah ini

pada tahun 2005. Penyusunan laporan keuangan tersebut berpedoman pada

serta peraturan pelaksanaannya yang telah dikeluarkan oleh pemerintah pusat.

Sedangkan dalam penerapannya diperkuat oleh peraturan daerah.

Skripsi ini akan membahas mengenai Analisa Kinerja Keuangan Daerah

pada pelaksanaan Anggaran Berbasis Kinerja. Berdasarkan data yang diperoleh,

terlihat bahwa penerimaan dan pengeluaran Pemerintah Daerah Kabupaten

Labuhanbatu setelah dilaksanakannya Anggaran Berbasis Kinerja (tahun anggaran

2005) mengalami peningkatan. Namun peningkatan penerimaan yang disertai

peningkatan pengeluaran, dianggap kurang baik sebab tidak dapat menjamin

adanya kelangsungan hidup dimasa mendatang.

Kabupaten Labuhanbatu kekurangan sumber daya yang memadai untuk

membiayai seluruh pengeluarannya, hal ini terlihat rendahnya kontribusi PAD

dalam penerimaan daerah (Tabel 1.1). Sedangkan dalam struktur PAD Kabupaten

Labuhanbatu, masih didominasi oleh pajak daerah dan retribusi daerah, hal ini

menunjukkan belum dioptimalkannya peran BUMD dalam penerimaan Kabupaten

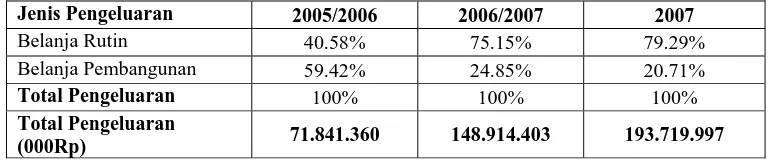

Labuhanbatu. Tabel 1.2 menunjukkan bahwa realisasi pengeluaran Kabupaten

Tabel 1.1

Realisasi Penerimaan Pemerintah Kabupaten Labuhanbatu Menurut Jenis Penerimaan (dalam%)

Jenis Penerimaan 2005/2006 2006/2007 2007 Sisa Lebih Perhitungan Tahun

Lalu 2.45% 4.46% 5.45%

e. Penerimaan Lain-lain 0.39% 3.13% 0.26%

Bagi Hasil Pajak & Bukan Pajak 14.33% 15.65% 17.83%

a. Bagi Hasil Pajak 13.38% 15.58% 17.80%

b. Bagi Hasil Bukan Pajak 0.95% 0.07% 0.03%

Sumbangan dan Bantuan 62.18% 78.41% 77.11%

a. Sumbangan 20.21% 60.24% 62.19%

Realisasi Penerimaan (000Rp) 422.703.990 650.940.858 773.908.171

Sumber: Diolah dari LKPJ Kabupaten Labuhanbatu, 2008

Tabel 1.2

Realisasi Belanja Pemerintah Kabupaten Labuhanbatu Menurut Jenis Pengeluaran (dalam%)

Jenis Pengeluaran 2005/2006 2006/2007 2007

Belanja Rutin 40.58% 75.15% 79.29%

Belanja Pembangunan 59.42% 24.85% 20.71%

Total Pengeluaran 100% 100% 100%

Total Pengeluaran

Berdasarkan latar belakang masalah diatas, penulis berkeinginan untuk

melakukan penelitian berkaitan dengan “Analisis Kinerja Keuangan

Pemerintah Daerah Pada Pemberlakuan Anggaran Berbasis Kinerja (Studi kasus: Pemerintah Kabupaten Labuhanbatu)”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas, dalam penelitian ini penulis

mencoba merumuskan permasalaan, yaitu: Apakah terdapat peningkatan

kemampuan Pemerintah Daerah Kabupaten Labuhanbatu dalam pengelolaan

keuangan daerah dari periode 2005, 2006 sampai 2007 pada pelaksanaan

anggaran berbasis kinerja dalam bentuk:

1. Tingkat Kemandirian tahun anggaran 2005, 2006 dan 2007 pada

pelaksanaan anggaran berbasis kinerja?

2. Tingkat Disentralisasi Fiskal tahun anggaran 2005, 2006 dan 2007

pada pelaksanaan anggran berbasis kinerja?

3. Tingkat Kemampuan pembiayaan tahun 2005, 2006 dan 2007

pada pelaksanaan anggaran berbasis kinerja?

4. Tingkat Keserasian penggunaan anggaran tahun 2005, 2006 dan

2007 pada pelaksanaan anggaran berbasis kinerja?

5. Tingkat Efektifitas dan Efisiensi penggunaan anggaran tahun

2005, 2006 dan 2007 pada pelaksanaan anggaran berbasis kenerja?

6. Tingkat Pertumbuhan tahun anggaran 2005, 2006 dan 2007 pada

Dalam proses kegiatan penelitian ini penulis membatasi pada kinerja

keuangan pemerintah daerah yang dinilai dari aspek finansial dan nonfinansial.

Dalam hal ini penelitian hanya dianalisa berdasarkan aspek finansial saja dengan

mengacu pada rasio keuangan pada anggaran pendapatan belanja daerah periode

anggaran 2005, 2006 dan 2007 setelah adanya pelaksanaan anggaran berbasis

kinerja.

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui peningkatan

kemampuan pemerintah daerah Kabupaten Labuhanbatu dalam pengelolaan

keuangan daerah dari periode 2005, 2006 dan 2007 setelah adanya pelaksanaan

anggaran berbasis kinerja.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini bagi penulis yaitu :

1. Bagi penulis, penelitian ini bermanfaat untuk menemukan bukti empiris

tentang kinerja keuangan pemerintah daerah Kabupaten Labuhanbatu

setelah adanya pemberlakuan anggaran berbasis kinerja.

2. Bagi pemerintah Kabupaten Labuhanbatu, penelitian ini bermanfaat

sebagai tambahan bahan referensi dalam menganalisis kinerja keuangan

pemerintah Kabupaten Labuhanbatu setelah diberlakuanya anggaran

berbasis kinerja.

3. Bagi Fakultas Ekonomi Universitas Sumatra Utara, penelitian ini dapat

bermanfaat sebagai bahan referensi bagi pengembangan penelitian

E. kerangka konseptual

Kerangka konseptual merupakan sintesis atau ektrapolasi dari kejadian

teori yang mencerminkan keterkaitan antara variable yang diteliti dan merupakan

tuntutan untuk mencerminkan masalah peneliti serta merumuskan hipotesis yang

merupakan tempat peneliti memberikan penjelasan tentang hal-hal yang

berhubungan dengan variable ataupun masalah yang ada dalam penelitian.

Adapun krangka konseptual dalam penelitian ini dapat digambarkan melalui

bagan alur berikut yang disertai penjelasan kualitatif.

Sumber data diolah penulis 2008 Pemerintah Kabupaten

Labuhanbatu

Laporan keterangan pertanggung

Jawaban APBD

Laporan Realisasi Anggaran

Keterangan kerangka konseptual:

Pada Pemerintah Kabupaten Labuhanbatu. Variabel data yang dipakai

atau digunakan adalah Laporan Pertanggungjawaban Anggara Pendapatan dan

Belanja Daerah (APBD) Kepala Daerah. Dalam hal ini variabel yang digunakan di

khususkan pada Laporan Realisasi Anggaran atau pada saat ini lebih dikenal

dengan nama Laporan Pertanggungjawaban (LKPJ) Kepala Daerah (Dalam hal ini

Bupati). Kemudian dari LKPJ ini diambil data. Data yang diperlukan atau data

yang dipakai dalam penelitian ini, yang kemudian akan dianalisis dengan

memakai rasio kenerja keuangan daerah yaitu: Rasio Kemandirian, Rasio

Desantralisasi Fiskal, Rasio Tingkat Kemampuan Pembiayaan, Rasio Efektifitas

dan Efisiensi, Rasio Keserasian, Rasio Pertumbuhan. Setelah itu rasio-rasio

tersebut akan dibandingkan dengan asumsi tahun anggaran 2005 merupakan tahun

BAB II

TINJAUAN PUSTAKA

A. Keuangan Daerah

1. Pengertian dan Ruang Lingkup Keuangan Daerah

Sejak masa reformasi masalah keuangan daerah merupakan masalah yang

banyak dibicarakan dalam konteks sektor publik. Halim (2001:19) mengartikan

‘’keuangan daerah sebagai semua hak dan kewajiban yang dapat dinilai dengan

uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat

dijadikan kekayaan daerah sepanjang itu belum dimiliki/dikuasai oleh Negara atau

daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan/peraturan

undang-undang yang berlaku’’.

Menurut Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005,

tentang Pengelolaan Keuangan Daerah dalam ketentuan umumnya menyatakan

bahwa keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka

penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk

didalamnya segala bentuk kekayaan daerah tersebut.

Kebijakan keuangan daerah senantiasa diarahkan pada tercapainya sasaran

pembangunan, terciptanya perekonomian daerah yang mandiri sebagai usaha

bersama atas asas kekeluargaan berdasarkan demokrasi ekonomi yang

berlandaskan Pancasila dan Undang-Undang Dasar 1945 dengan peningkatan

Menurut Mamesah (Halim, 2002:19) menyatakan bahwa “Keuangan

daerah dapat diartikan sebagai semua hak dan kewajiban yang dapat dinilai

dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang

dapat dijadikan kekayaan daerah sepanjang belum dimiliki oleh negara atau

daerah yang lebih tinggi serta pihak-pihak lain sesuai peraturan perundangan yang

berlaku’’.

Menurut Undang-Undang Nomor 17 Tahun 2003, pada rancangan

undang-undang atau Peraturan Daerah tentang Laporan Keuangan Pemerintah

Pusat/Daerah disertakan atau dilampirkan informasi tambahan mengenai kinerja

instansi pemarintah, yakni prestasi yang berhasil dicapai oleh penggunaan

Anggaran sehubungan dengan anggaran yang telah digunakan pengungkapan

informasi tentang kinerja ini adalah relevan dengan perubahan paradigma

penganggaran pemerintah yang ditetapkan dengan mengidentifikasikan secara

jelas keluaran (outputs) dan setiap kegiatan dari hasil (outcome) dari setiap

program untuk keperluan tersebut, perlu disusun suatu sistem akuntabilitas kinerja

instansi pemerintah yang terintegrasi dengan sistim perencanaan strategis, sistim

penganggaran dan sistim akuntansi pemerintah tersebut sekaligus dimaksudkan

untuk menggantikan ketentuan yang termuat dalam Instruksi Presiden Nomor 7

Tahun 1999 tentang Akuntabilitas Kinerja Instansi Pemerintah, sehingga

Sedangkan pengertian keuangan daerah menurut Keputusan Menteri

Dalam Negeri Nomor 29 Tahun 2002 yang sekarang berubah menjadi

Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengurusan,

Pertanggungjawaban dan Pengawasan Keuangan Daerah Serta Tata Cara

Penyusunan Anggaran Pendapatan Belanja Daerah (APBD) adalah semua hak dan

kewjiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat

dinilai dengan uang termaksud didalamnya segala bentuk kekayaan yang

berhubungan dengan hak dan kewajiban daerah, dalam kerangka anggaran

pendapatan dan belanja daerah.

Dari defenisi tersebut, selanjutnya Halim (2002:19) menyatakan terdapat 2

hal yang perlu dijelaskan, yaitu:

a. Yang dimaksud dengan hak adalah hak untuk memungut sumber-sumber penerimaan daerah seperti pajak daerah, retribusi daerah, hasil perusahaan milik daerah, dan lain-lain, dan atau hak untuk menerima sumber-sumber penerimaan lain seperti Dana Alokasi Umum dan Dana Alokasi Khusus sesuai dengan peraturan yang ditetapkan. Hak tersebut akan menaikkan kekayaan daerah.

b. Yang dimaksud dengan semua kewajiban adalah kewajiban untuk mengeluarkan uang untuk membayar tagihan-tagihan kepada daerah dalam rangka penyelenggaraan fungsi pemerintahan, infrastruktur, pelayanan umum, dan pengembangan ekonomi. Kewajiban tersebut.

Adapun ruang lingkup dari keuangan daerah menurut Halim (2001:20) ada

dua yaitu :

a. Keuangan daerah yang dikelolah langsung, meliputi

1). Angaran Pendapatan Belanja Daerah (ABPD)

2). Barang-barang inventaris milik daerah

1). Badan Usaha Milik Daerah (BUMD)

Keuangan daerah dikelolah melalui manajemen keuangan daerah. Adapun

arti dari keuangan daerah itu sendiri yaitu pengorganisasian dan pengelolahan

sumber-sumber kekayaan yang ada pada suatu daerah untuk mencapai tujuan yang

dikehendaki daerah tersebut, Halim (2001:20). ‘’Sedangkan alat untuk

melaksanakan manajemen keuangan daerah yaitu tata usaha daerah yang terdiri

dari tata usaha umum dan tata usaha keuangan yang sekarang lebih dikenal

dengan akuntansi keuangan daerah.’’

Telah dijelaskan diatas bahwa keuangan daerah adalah penggorganisasian

kekayaan yang ada pada suatu daerah untuk mencapai tujuan yang di inginkan

daerah tersebut, sedangkan akuntansi keuangan daerah sering diartikan sebagai

tata buku atau rangkaian kegiatan yang dilakuakan secara sistimatis dibidang

keuangan berdasarkan prinsip-prinsip, standar-standar tertentu serta

prosedur-prosedur tertentu untuk menghasilkan informasi aktual di bidang keuangan.

2. Tujuan Pengelolahan Keuangan Daerah

Pengelolaan keuangan daerah berarti mengurus dan mengatur keuangan

daerah itu sendiri dengan prinsip-prinsip pengelolaan keuangan daerah menurut

(Devas,dkk, 1987:279-280) adalah sebagai berikut :

a. Tanggung jawab (accountability)

pendapatannya yang sah dan benar-benar terpungut jelas sumbernya dan tepat penggunaanya.

b. Mampu memenuhi kewajiban keuangan

Keuangan daerah harus ditata dan dikelolah sedemikianrupa sehingga mampu melunasi semu kewajiban atau ikatan keuangan baik jangka pendek, jangka panjang maupun pinjaman jangka panjang yang telah ditentukan.

c. Kejujuran

Hal-hal yang menyangkut pengelolaan keuangan dearah pada prinsipnya harus diserakan kepada pegawai yang betul-betul jujur dan dapat dipercaya. d. Hasil guna (effectiveness) dan daya guna (efficiency)

Merupakan tata cara mengurus keuangan daerah harus sedemikian rupa sehingga memungkinkan program dapat direncanakan dan dilaksanakan untuk mencapai tujuan pemerintah daerah dengan biaya yang serendah-rendahnya dan dalam waktu yang secepat-cepatnya.

e. Pengendalian

Para aparat pengelolah keuangan daerah, DPRD dan petugas pengawasan harus melakukan pengendalian agar semua tujuan tersebut dapat tercapai.

3. Undang-Undang Pelaksanaan Keuangan Daerah

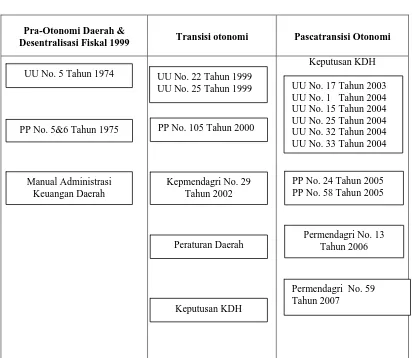

Menurut Mahmudi dalam Forum Dosen Akuntansi Sektor Publik

(2006:23) menyatakan bahwa perjalanan reformasi manajemen keuangan daerah,

dilihat dari aspek historis, dapat dibagi dalam tiga fase, yaitu “Era sebelum

otonomi daerah, Era transisi otonomi, era pascatransisi”.

Era pra-otonomi daerah merupakan pelaksanaan otonomi ala Orde Baru

mulai tahun 1975 sampai 1999. Era transisi ekonomi adalah masa antara tahun

1999 hingga 2004, dan era pascatransisi adalah masa setelah diberlakukannya

Undang Nomor 17 tahun 2003 tentang Keuangan Negara,

Undang Nomor 1 tahun 2004, undang Nomor 15 tahun 2004,

Tabel 2.1

Perkembangan Hukum di Bidang Keuangan Daerah

Pra-Otonomi Daerah &

Desentralisasi Fiskal 1999 Transisi otonomi Pascatransisi Otonomi

Keputusan KDH

Sumber: Diolah dari Forum Dosen Akuntansi , 2007

Pada era reformasi, dalam manajemen keuangan daerah terdapat reformasi

pelaksanaan seiring dengan adanya otonomi daerah. Adapun peraturan

pelaksanaannya menurut Halim (2001:3) telah dikeluarkan oleh pemerintah yang

mengacu pada Undang-Undang Nomor 22 tahun 1999 yang sekarang sekarang

berubah menjadi Undang-Undang Nomor 32 tahun 2004 tentang Pemerintah

Daerah dan Undang-Undang Nomor 25 tahun 1999 yang sekarang berubah

menjadi Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan

Antara Pusat dan Pemerintah Daerah, adalah sebagai berikut : UU No. 5 Tahun 1974

PP No. 5&6 Tahun 1975

Manual Administrasi Keuangan Daerah

UU No. 22 Tahun 1999 UU No. 25 Tahun 1999

PP No. 105 Tahun 2000

Kepmendagri No. 29 Tahun 2002

Permendagri No. 13 Tahun 2006

a. Peraturan Pemerintah Nomor 104 Tahun 2000 tentang Dana

Perimbangan

b. Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengolahan

dan Pertanggungjawaban Keuangan Daerah

c. Peraturan Pemerintah Nomor 107 Tahun 2000 tentang Pinjaman

Daerah

d. Peraturan Pemerintah Nomor 108 Tahun 2000 tentang Tata Cara

Pertanggungjawaban Kepala Daerah

e. Surat Mentri Dalam Negeri dan Otonomi Daerah tanggal 17

November 2000 Nomor 903/235/SJ tentang Pedoman Umum

Penyusunan dan Pelaksanaan APBD Tahun Anggaran 2001

Berdasarkan peraturan-peraturan tersebut, karakteristik manajemen

keuangan daerah pada era reformasi antara lain :

a. Pengertian daerah adalah propinsi dan kota atau kabupaten

b. Pengertian pemerintah daerah adalah kepala daerah beserta

perangkat lainya. Pemerintah daerah ini adalah badan eksekutif,

sedangkan badan legislatif didaerah adalah DPRD.

c. Perhitungan APBD menjadi satu dengan pertanggungjawaban

kepala daerah (Pasal 5 PP Nomor 108 tahun 2000)

d. Bentuk laporan pertanggungjawaban akhir tahun anggaran terdiri

atas :

1). Laporan perhitungan APBD

3). Laporan aliran kas

4). Neraca daerah dilengkapi dengan kinerja berdasarkan tolak

ukur Renstra (Pasal 38 PP nomor 105 tahun 2000)

e. Pinjaman APBD tdak lagi masuk dalam pos pendapatan (yang

menunjukan hak pemerintah daerah), tetapi masukan dalam pos

penerimaan (yang belum tentu menjadi hak pemerintah daerah)

f. Masyarakat termaksud dalam unsur-unsur penyusunan APBD

disamping pemerintah daerah yang terdiri atas kepala daerah dan

APBD

g. Indikator kinerja pemerintah daerah tidak hanya mencakup

1). Perbandingan antara anggaran dengan realisasinya

2). Perbandingan standar biaya dengan realisasinya

3). Target dan persentase fisik proyek tetapi juga meliputi standar

pelayanan yang diharapkan

h. Laporan pertanggungjawaban daerah pada akhir tahun anggaran

yang bentuknya laporan perhitungan APBD dibahas oleh DPRD

dan mengandung konsekuwensi terhadap masa jabatan kepala

daerah apabila dua kali ditolak oleh DPRD.

Dalam peraturan diatas terutama Peraturan Pemerintah Nomor 105 tahun

2000, dapat dilihat 6 (enam) pergeseran anggaran daerah secara umum dari era pra

reformasi ke era pasca reformasi yaitu :

a. Dari vertical accountability menjadi horizontal accountability

c. Dari pengendalian dan audit keuangan ke pengendalian dan audit

keuangan dan kinerja

d. Lebih menerapkan konsep value for money

e. Penerapan pusat pertanggungjawaban

f. Perubahan sistem akuntansi keuangan pemerintah

Atas dasar itu maka pemerintah mengeluarkan PP Nomor 58 Tahun 2005

tentang Pengelolaan Keuangan Daerah dan Permendagri Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah sebagai pengganti PP Nomor

105 Tahun 2000 dan Kepmendagri No. 29 Tahun 2002.

PP No. 58 Tahun 2005 merupakan pengganti dari PP No 105 Tahun 2000

tentang pengelolaan dan pertanggungjawaban keuangan daerah yang selama ini

dijadikan sebagai landasan hukum dalam penyusunan APBD, pelaksanaan,

penatausahaan dan pertanggungjawaban keuangan daerah. Substansi materi kedua

PP dimaksud, memiliki persamaan yang sangat mendasar khususnya landasan

filosofis yang mengedepankan prinsip efisiensi, efektifitas, transparansi dan

akuntabilitas. Sedangkan perbedaan, dalam pengaturan yang baru dilandasi

pemikiran yang lebih mempertegas dan menjelaskan pengelolaan keuangan

daerah, sistem dan prosedur serta kebijakan lainnya yang perlu mendapatkan

perhatian dibidang penatausahaan, akuntansi, pelaporan dan pertanggungjawaban

keuangan daerah.

Tujuan dikeluarkannya PP No. 58 Tahun 2005 dan Permendagri No.13

Tahun 2006 adalah agar pemerintah daerah dapat menyusun Laporan Keuangan

merupakan panduan atau pedoman bagi pemerintah daerah dalam menyajikan

keuangan yang standar, bagaimana perlakuan akuntansi, serta kebijakan

akuntansi.

B. Kinerja Keuangan Pemerintah Daerah 1. Pengertian Kinerja Keuangan

Dalam organisasi sektor publik, setelah adanya oprasional anggaran,

langkah selanjutnya adalah pengukuran kinerja untuk menilai prestasi dan

akuntabilitas organisasi dan manajemen dalam menghasilan pelayanan publik

yang lebih baik. ‘’Akuntabilitas yang merupakan salah satu ciri dari terapan good

governance bukan hanya sekedar kemampuan menujukan bagaimana menunjukan

bahwa uang publik tersebut telah dibelanjakan secara ekonomis, efektif, dan

efisien’’ (Mardiasmo 2002:121).

Ekonomis terkait dengan sejauh mana organisasi sektor publik dapat

meminimalisir input resources yang digunakan yaitu dengan menghindari

pengeluaran yang boros dan tidak produktif. Efisiensi merupakan perbandingan

ouput/ input yang dikaitkan dengan standar kinerja atau target yang telah

ditetapkan. ‘’Sedangkan efektif merupakan tingkat standar kinerja atau program

dengan target yang telah ditetapkan yang merupakan perbandingan-perbandingan

outcome dengan output’’ (Mardiasmo, 2002: 4).

Adapun arti dari penilaian kinerja menurut Mardiasmo (2002:28) ‘’yaitu

penentuan secara priodik efektifvitas oprasional suatu organisasi, bagian

ditetapkan sebelumnya.’’ Dan menurut keputusan menteri dalam negeri nomor 29

tahun 2002 yang sekarang berubah manjadi permendagri nomor 13 tahun 2006

tentang pedoman pengurusan, pertanggungjawaban dan pengawasan keuangan

daerah serta tata cara penyusunan anggaran pendapatan dan belanja daerah,

pelaksanaan tata usaha keuangan daerah dan penyusunan perhitungan Anggaran

Pendapatan Belanja Daerah (APBD), bahwa tolak ukur kinerja merupakan

komponen lainya yng harus dikembangkan untuk dasar pengukuran kinerja

keuangan dalam sistem anggaran kinerja.

Sedangkan menurut Mahmudin (2006 : 25) “Kinerja adalah gambaran

mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan

dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang teruang dalam

stategic planning suatu organisasi”.

Disamping itu, menurut Sedarmayanti (2003 : 64) “Kinerja (performance)

diartikan sebagai hasil kerja seorang pekerja, sebuah proses manajemen atau suatu

organisasi secara keseluruhan, dimana hasil kerja tersebut harus dapat diukur

dengan dibandingkan standar yang telah ditentukan”.

Faktor kemampuan sumber daya aparatur pemerintah terdiri dari

kemampuan potensi (IQ) dan kemampuan ability (knowladge + skill), sedangkan

faktor motivasi terbentuk dari sikap (attitude) sumber daya aparatur pemerintah

dalam menghadapi situasi kerja. Motivasi merupakan kondisi yang menggerakan

sumber daya aparatur pemerintah dengan terarah untuk mencapai tujuan

Dalam penelitian ini, istilah yang penulis maksudkan dengan Kinerja

Keuangan Pemerintah Daerah adalah tingkat pencapaian dari suatu hasil kerja di

bidang keuangan daerah yang meliputi penerimaan dan belanja daerah dengan

menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau

ketentuan perundang-undangan selama satu periode anggaran. Bentuk kinerja

tersebut berupa rasio keuangan yang terbentuk dari unsur Laporan

Pertangggungjawaban Kepala Daerah berupa Perhitungan APBD.

2. Kinerja Keuangan Berdasarkan LAKIP

Berdasarkan Instruksi Presiden Nomor 7 Tahun 1999 tentang

Akuntabilitas Kinerja Instansi Pemerintah, ada kewajiban setiap instansi

pemerintah untuk menyusun dan melaporkan Pensekemaan Strategi tentang

program-program utama yang akan dicapai selama satu sampai dengan lima

tahun, sesui dengan tugas pokok dan fungsi masing-masing instansi dan jajaranya.

Laporan Akuntabilitas Kineja Instansi Pemerintah dan fungsi instansi. LAKIP

tresebut sama sekali tidak menyinggung mengenai peran laporan keuangan

instansi yang seharusnya menjadi dasar penyusunan LAKIP, padahal seluruh

kegiatan penyelenggaraan pemerintah bermuara pada keuangan/pendanaan. Oleh

karena itu, tatacara penyusunan LAKIP tidak terstuktur, dan apabilah monitoring

pelaporannya tidak konsisten , maka nasibnya akan sama dengan kewajiban

pelaporan Waskat pada sepuluh tahun yang lalu, yang pada saat ini sudah tidak

ada instansi yang melaporkan.

Instansi pemerinatah yang berkewajiban menerapkan sistem akuntabilitas

Daerah Kabupaten/Kota. Adapun penaggung-jawabn penyusunan Laporan

Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) adalah pejabat yang secara

fungsional bertanggung jawab melayani fungsi administrasi di instansi

masing-masing. Selanjutnya pimpinan bersama tim kerja harus mempertanggujawabkan

dan menjelaskan keberhasilan/kegagalan tingkat kinerja yang dicapai.

Selain itu, penyusunan LAKIP harus mengukuti prinsip-prinsip yang

lajim, yaitu laporan harus disusun secara, objektif, dan transparan. Disamping itu,

perlu diperhatikan prinsip-prinsip lain:

Prinsip pertanggungjawaban (adanya responsibility center),

sehingga lingkupnya jelas. Hal-hal yang dikendalikan

(controllable) oleh pihak yang melaporkan harus dapat dimengerti

pembaca laporan,

Prinsip pengecualian, yang dilaporkan adalah hal-hal yang penting

dan relevan bagi pengambil keputusan dan pertanggung jawaban

instansi yang bersangkutan

Misalnya, hal-hal yang menonjol baik keberhasi maupun

kegagalan, perbedaan antara realisasi dengan

target/standar/budget, penyimpangan dari skema karena alasan

tertentu dan sebagainnya.

Prinsip manfaat , yaitu manfaat laporan harus lebih besar dari pada

biaya penyusunan.

Isi dari LAKIP adalah uraian pertanggungjawaban pelaksanaan tugas dan

perhatian utama instansi pemerintah. Selain itu perlu dimasukkan juga beberapa

aspek pendukung meliputi uraian pertanggungjawaban mengenai :

a. Aspek keuangan

b. Aspek sumber daya

c. Aspek sarana dan prasarana

d. Metode kerja, pengedalian manajemen, dan kebijaksanaan lain yang

mendukung pelaksanaan tugas instansi

Agar LAKPI dapat lebih berguna sebagai umpan balik bagi pihak-pihak

yang berkepentingan, maka bentuk dan isinya diseragamkan tanpa mengabaikan

keunikan masing-masing instansi pemerintah. Penyeragaman ini paling tidak

dapat mengurangi perbedaan cara penyajian yang cenderung menjauhkan

pemenuhan persyaratan minimal akan informasi yang seharusnya dimuat dalam

LAKIP. Penyeragaman juga dimaksudkan untuk pelaporan yang bersifat rutin,

sehingga perbandingan atau evaluasi dapat dilakkan secara memadai. LAKIP

dapat dapat dimasukan pada kategori laporan rutin, Karena paling tidak disusun

dan disampaikan kepada pihak-pihak yang berkepentingan setahun sekali.

Dan juga agar pengungkapan akuntabilitas aspek-aspek pendukung

pelaksanaan tugas dan fungsi tidak tumpang tindih dengan pengugkapan

akuntabilitas kinerja, maka harus diperhatikan hal-hal sebagai berikut :

1. Uraian pertanggungjawaban keuangan dititikberatkan pada perolehan dan

penggunaan dana, baik dana yang berasal dari dana alokasi APBD (rutin

maupun pembangunan) maupun dana yang berasal dari PNBP

2. Uraian pertanggungjawaban sumber daya manusia, dititikberatkan pada

penggunaan dan pembinaan dalam hubunganya dengan peningkatan

kinerja yang berorentasi pada hasil atau manfaat, dan pengkatan kualitas

pelayanan kepada masyarakat.

3. Uraian mengenai pertanggungjawaban penggunaan sarana dan prasarana

dititikberatkan pada pengelolaan, pemeliharaan, pemanfaatan dan

pengembanganya.

4. Uraian tentang metode kerja, pengendalian manajemen dan kebijaksanaan

lainya, difokuskan pada manfaat atau dampak dari suatu kebijaksanaan

yang merupakan cerminan pertangungjawaban kebijaksanaan (policy

accontibility)

3. Analisa Kinerja Keuangan Pemerintah Daerah

Analisa keuangan menurut Halim (2001:127) ‘’merupakan sebuah usaha

mengidentifikasi ciri-ciri keuangan berdasarkan laporan keuangan yang tersedia.’’

Sedangkan pada pasal 4 PP Nomor 58 tahun 2005 tentang Pengelolaan Keuangan

Daerah menegaskan bahwa keuangan daerah dikelolah secara tertib, taat pada

peraturan perundang-undangan efisien, ekonomis, efektif, transparan, dan

bertanggung jawab dengan memperhatikan asas keadilan, kepatuhan, dan manfaat

untuk masyarakat.

Berdasarkan penjelasan Pasal 4 PP Nomor 58 tahun 2005 yang dimaksud

dari efisien merupakan pencapaian keluaran yang maksimum dengan masukan

ekonomis merupakan pemerolehan masukan dengan kualitas tertentu pada tingkat

harga rendah; efektif merupakan mencapaian pencapaian hasil program dengan

target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan

hasil; transparan merupakan prinsip keterbukaan yang memungkinkan

masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya

tentang keuangan daerah; sedangkan bertanggungjawab merupakan perwujudan

kewajiban seseorang atau satuan kerja untuk mempertanggungjawabkan

pengelolaan dan pengendalaian sumber daya dan pelaksanaan kebijakan yang

ditetapkan. Kemampuan pemerintah daerah dalam mengelolah keuangan

dituangkan dalam anggaran pendapatan belanja daerah (APBD) yang baik secara

langsung maupaun tidak langsung mencerminkan kemampuan pemerintah daerah

dalam membiayai pelaksanaan tugas-tugas pemerintah, pembangunan dan

pelayanan sosial masyarakat, yang dapat dianalisa menggunakan analisa rasio

keuangan terhadap APBD.

Menurut Halim (2001:127) penggunaan analisa rasio keuangan secara luas

sudah diterapkan pada lembaga perusahaan yang bersifat komersial, sedangkan

pada lembaga publik khususnya pemerintah daerah masih sangat terbatas, hal itu

karena:

a. Keterbatasan penyajian laporan keuangan pada lembaga pemerintah

daerah yang sifat dan cakupannya berbeda dengan penyajian laporan

keuangan oleh lembaga perusahaan yang bersifat komersial.

b. Selama ini penyusunan APBD sebagian masih dilakukan berdasarkan

komponen pendapatan dan pengeluaran dihitung dengan meningkatkan

sejumlah pendapatan persentase tertentu (biasanya berdasarkan tingkat

inflasi). Oleh karena disusun dengan pendekatan secara incremental maka

sering kali mengabaikan bagaimana rasio keuangan dalam APBD. Misal

adanya prinsip ‘’yang penting pendapatan naik meskipun untuk

menaikanya itu diperlukan biaya yang tidak efisien’’.

c. Penilaian keberhasilan APBD sebagai penilaian pertanggungjawaban

pengelolaan keuangan daerah, lebih ditekankan pada pencapaian target,

sehingga kurang memperhatikan bagaimana perubahan yang terjadi pada

komposisi ataupun pada struktur APBD.

Analisa keuangan adalah usaha mengidentifikasikan ciri-ciri keuangan

berdasarkan laporan keuangan yang tersedia. Bagi perusahaan swasta (lembaga

yang bersifat komersial). Analisa keuangan yang digunakan pada umumnya terdiri

dari :

1. Rasio likuiditas yaitu rasio yang menggambarkan kemampuan

perusahaan untuk memenuhi kewajiban dengan segerah.

2. Rasio leverage yaitu rasio yang mengukur perbandingan dana yang

disediakan oleh pemelik dengan dana yang dipinjam perusahaan dari

kreditor.

3. Rasio aktivitas yaitu rasio yang digunakan untuk mengukur efektifitas

perusahaan didalam menggunakan dan mengendalikan sumber yang

4. Rasio profitabilitas yaitu rasio yang mengukur kemampuan

perusahaan dalam menghasilkan laba.

Rasio-rasio tersebut perlu disusun untuk melayani pihak yang

berkepentingan dengan perususahaan yaitu:

a. Para kreditor baik jangka pendek maupun jangka panjang, yaitu untuk

menilai kemamampuan perusahaan dalam memenuhi kewajibannya.

b. Pemegang saham ataupaun pemelik perusahaan, yaitu untuk

menganalisa sampai sejauh mana perusahaan maupun membayaran

dividen ataupun memperoleh laba.

c. Pengelolaan, yaitu sebagai informasi yang dapat dipakai sebagai

landasan dalam pengambilan keputusan.

Penggunaan analisa rasio pada sektor publik khususnya terhadap APBD

belum banyak dilakukan, sehingga secara teori belum ada kesepakatan secara

bulat mengenai nama dan kaidah pengukuranya. Meskipun demikian, dalam

rangka pengelolaan keuangan daerah yang transfaransi, jujur, demokratis, efektif,

efisien dan akuntabel. Analisa rasio terhadap APBD perlu dilaksanakan meskipun

kaidah pengakuntansian dalam APBD berbeda dengan laporan keuangan yang

dimilki perusahaan swasta.

Analisa rasio keuangan APBD dilakukan dengan membandingkan hasil

yang dicapai dari satu priode sebelumnya sehingga dapat diketahui bagaimana

kecenderuang yang terjadi. Selain itu, dapat pula dilakukan dengan cara

membandingkan dengan rasio keuangan yang dimiliki pemerintah daerah tertentu

relatif sama untuk dilihat bagaimana posisi rasio keuangan pemerintah daerah

tersebut terhadap pemerintah daerah lainya. Adapun pihak-pihak yang

berkepentingan dengan rasio keuangan pada APBD ini adalah:

1. DPRD sebagai wakil dari pemilik daerah (masyarakat).

Pihak eksekutif sebagai landasan dalam menyusun APBD berikutnya.

2. Pemerintah Pusat/Propinsi sebagai bahan masukan dalam pembinaan

pelaksanaan pengelolaan keuangan daerah

3. Masyarakat dan kreditor, sebagai pihak yang akan turut memiliki

saham pemerintah daerah, bersedia memberikan pinjaman atapun

membeli obligasi.

Prestasi pelaksanaan program yang dapat diukur akan mendorong

pencapaian prestasi tersebut. Pengukuran prestasi yang dilakukan secara

berkelanjutan memberikan umpan balik untuk upaya perbaikan secara

terus-menerus dan pencapaian tujuan di masa mendatang.

Salah satu alat menganalisis kinerja pemerintah daerah dalam mengelola

keuangan daerahnya adalah dengan melakukan analisis rasio keuangan terhadap

APBD yang telah ditetapkan dan dilaksanakannya. Menurut Widodo (Halim,

2002:126) hasil analisis rasio keuangan ini bertujuan untuk:

1. Menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan otonomi daerah.

2. Mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan daerah.

3. Mengukur sejauh mana aktivitas pemerintah daerah dalam membelanjakan pendapatan daerahnya.

4. Mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah.

4. Parameter Rasio Keuangan Pemerintah Daerah

Penggunaan analisis rasio pada sektor publik khususnya terhadap APBD

belum banyak dilakukan, sehingga secara teori belum ada kesepakatan secara

bulat mengenai nama dan kaidah pengukurannya. Meskipun demikian, dalam

rangka pengelolaan keuangan daerah yang transparan, jujur, demokratis, efektif,

efisien, dan akuntabel, analisis rasio terhadap APBD perlu dilaksanakan meskipun

kaidah pengakuntansian dalam APBD berbeda dengan laporan keuangan yang

dimiliki perusahaan swasta.

Analisis rasio keuangan pada APBD keuangan pada APBD dilakukan

dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan

periode sebelumnya sehingga dapat diketahui bagaimana kecendrungan yang

terjadi. Selain itu dapat pula dilakukan dengan cara membandingkan dengan rasio

keuangan yang dimiliki suatu pemerintah daerah tertentu dengan daerah lain yang

terdekat maupun yang potensi daerahnya relatif sama untuk dilihat bagaimana

rasio keuangan pemerintah daerah tersebut terhadap pemerintah daerah lainnya.

Menurut Munir, dkk (2004:101) beberapa rasio yang dapat dikembangkan

berdasarkan data keuangan yang bersumber dari APBD adalah sebagai berikut :

1. Rasio Kemandirian Keuangan Daerah Pendapatan Asli daerah

Bantuan pemerintah pusat/propinsi dan pinjaman

2. Rasio Desentralisasi fiskal

(TPD) Daerah Penerimaan

Total

(PAD) Daerah Asli

(TPD)

3. Rasio Tingkat Kemandirian Pembiayaan

(BRNP)

4. Rasio Efisiensi dan Efektivitas Pendapatan Asli Daerah Rasio Efisiensi

5. Rasio Keserasian Total Belanja Rutin Total APBD

Total Belanja Pembangunan Total APBD

6. Rasio pertumbuhan

Rasio pertumbuhan yang dimaksud disini adalah pertumbuhan pendapatan asli

daerah, total pendapatan daerah, total belanja rutin, dan total belanja

Penjelasan dari parameter rasio diatas dapat dijelaskan sebagai berikut:

1. Rasio Kemandirian Keuangan Daerah

Kemandirian keuangan daerah (otonomi fiskal) menunjukan kemampuan

pemerintah daerah dalam membiayai sendiri kegiatan pemerintah, pembangunan

dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi

sebagai sumber pendapatan yang diperlukan daerah. Kemandirian keuangan

daerah ditunjukan oleh besar kecilnya pendapatan asli daerah dibandingkan

dengan pendapatan daerah yang berasal dari sumber yang lain, misalnya bantuan

pemerintah pusat ataupun dari pinjaman.

Rasio kemandirian menggambarkan ketergantungan daerah terhadap

sumber dana ekternal. Semangkin tinggi rasio kemandirian mengandung arti

bahwa tingkat ketergantungan daerah terhadap bantuan pihak ekternal (terutama

pemerintah pusat dan propinsi) semangkin rendah, dan demikian juga sebaliknya.

Rasio kemandirian juga menggambarkan tinggkat partisipasi masayarakat dalam

pembayar pajak dan restribusi daerah yang merupakan komponen utama

pendapatan asli daerah. Semangkin tinggi masyarakat membayar pajak dan

restribusi daerah akan menggambarkan tinggkat kesejateraan masyarakat yang

semangkian tinggi.

2. Rasio Derajat Desentralisasi Fiskal

Ukuran ini menunjukkan kewenangan dan tanggung jawab yang diberikan

pemerintah pusat kepada pemerintah daerah untuk menggali dan mengelola

Pendapatan Asli Daerah sebagai sumber pendapatan yang dikelola sendiri oleh

daerah terhadap total penerimaan daerah.

Pendapatan Asli Daerah (PAD) merupakan penerimaan yang berasal dari

hasil pajak daerah, retribusi daerah, perusahaan milik daerah dan pengelolaan

kekayaan milik daerah serta lain-lain pendapatan yang sah. Total Pendapatan

Daerah (TPD) merupakan jumlah dari seluruh penerimaan dari seluruh

penerimaan dalam satu tahun anggaran.

Bagi Hasil Pajak Bukan Pajak (BHPBP) merupakan pajak yang

dialokasikan oleh Pemerintah Pusat untuk kemudian didistribusikan antara pusat

dan daerah otonomi. Rasio ini dimaksudkan untuk mengukur tingkat keadilan

pembagian sumber daya daerah dalam bentuk bagi hasil pendapatan sesuai potensi

daerah terhadap total penerimaan daerah. Semakin tinggi hasilnya maka suatu

daerah tersebut semakin mampu membiayai pengeluarannya sendiri tanpa bantuan

dari pemerintah pusat.

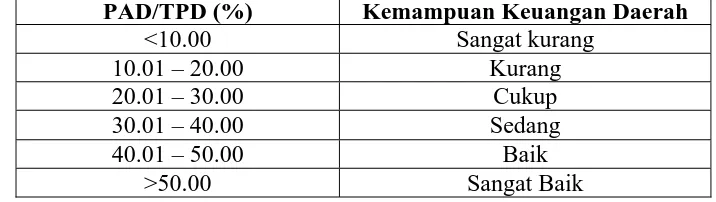

Derajat desentralisasi fiskal, khususnya komponen PAD dibandingkan

dengan TPD, menurut hasil penemuan Tim Fisipol UGM dalam Munir (2004:106)

Tabel 2.2

Skala Interval Derajat Desentralisasi Fiskal

PAD/TPD (%) Kemampuan Keuangan Daerah

<10.00 Sangat kurang

10.01 – 20.00 Kurang

20.01 – 30.00 Cukup

30.01 – 40.00 Sedang

40.01 – 50.00 Baik

>50.00 Sangat Baik

Sumber: Munir, 2004:106

3. Tingkat Kemandirian Pembiayaan

Ukuran ini menguji tingkat kekuatan kemandirian pemerintah kabupaten

dalam membiayai Anggaran Pendapatan dan Belanja Daerah (APBD) setiap

periode anggaran. Belanja Rutin Non Belanja Pegawai (BRNP) merupakan

pengeluaran daerah dalam rangka pelaksanaan tugas pokok pelayanan masyarakat

yang terdiri dari belanja barang, pemeliharaan, perjalanan dinas, pengeluaran

tidak termasuk bagian lain dan tidak tersangka serta belanja lain-lain.

Rasio dimaksudkan untuk mengukur tingkat kemampuan PAD dalam

membiayai balanja daerah diluar belanja pegawai. Dalam ketentuan yang

digariskan bahwa belanja rutin daerah dibiayai dari kemampuan PAD setiap

Pemda dan karenanya tolok ukur ini sesuai pengukuran dimaksud.

Pajak Daerah (TPjD) merupakan iuran wajib yang dilakukan orang

pribadi, atau badan kepada daerah tanpa imbalan langsung yang seimbang yang

dapat dilaksanakan berdasarkan peraturan perundangan yang berlaku dan

digunakan pembiayaan penyelenggaraan pemerintah dan pembangunan

Rasio dimaksudkan untuk mengukur tingkat kontribusi pajak daerah

sebagai sumber pendapatan yang dikelola sendiri oleh daerah terhadap total PAD.

Semakin besar rasio akan menunjukkan peran pajak sebagai sumber pendapatan

daerah akan semakin baik.

4. Rasio Efisiensi dan Efektivitas Pendapatan Asli Daerah

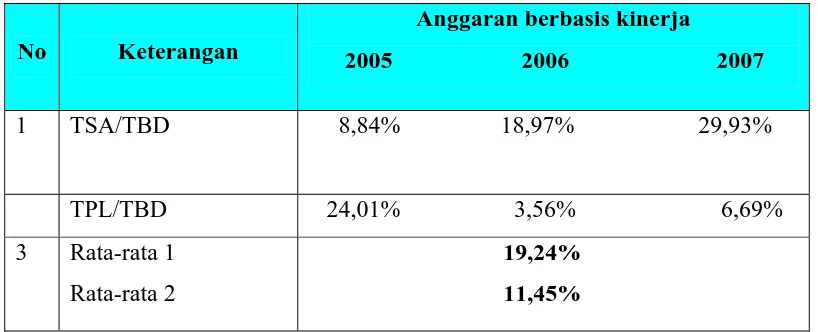

Ukuran ini menunjukkan tingkat efisiensi dari setiap penggunaan uang

daerah. Sisa Anggaran (TSA) merupakan selisih lebih antara penerimaan daerah

atas belanja yang dikeluarkan dalam satu tahun anggaran ditambah selisih lebih

transaksi pembiayaan penerimaan dan pengeluaran.

Rasio pertama dimaksudkan untuk mengukur tingkat kemampuan

perencanaan sesuai prinsip-prinsip disiplin anggaran sehingga memungkinkan

setiap pengeluaran belanja menghasilkan sisa anggaran. Semakin kecil rasio akan

menunjukkan peran perencanaan dan pelaksanaan anggaran semakin baik.

Pengeluaran lainnya (TPL) merupakan pengeluaran yang berasal dari

pengeluaran tidak termasuk bagian lain ditambah dengan pengeluaran tidak

tersangka yang direalisasikan dalam satu tahun anggaran.

Total Belanja Daerah (TBD) merupakan jumlah keseluruhan pengeluaran

daerah dalam satu tahun anggaran yang membebani anggaran daerah. Rasio kedua

mengukur pengendalian dan perencanaan anggaran belanja. Semakin kecil rasio

akan menunjukkan bahwa pemerintah daerah telah berupaya untuk mengurangi

Rasio efektifitas manggambarkan kemampuan pemerintah daerah dalam

merealisasikan pendapatan asli daerah yang direncanakan dibandingkan dengan

target yang ditetapkan berdasarkan potensi rill daerah.

Kemampuan daerah dalam menjalankan tugas dikategorikan efektif

apabila yang dicapai mencapai minimal sebesar 1 (satu) atau 100 persen. Namun

demikian semangkin tinggi rasio efektifitas, menggambarkan kemampuan daerah

yang semangkin baik. Guna memperoleh ukuran yang lebih baik, rasio efektifitas

tersebut perlu dipersandingkan dengan rasio efisiensi yang dicapai pemerintah

daerah.

5. Rasio Keserasian

Rasio ini menggambarkan bagaimana pemerintah daerah

memperioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan

secara optimal. Semakin tinggi persentase dana yang dialokasikan untuk belanja

rutin berarti persentase belanja investasi (belanja pembangunan) yang digunakan

untuk menyediakan sarana prasarana ekonomi masyarakat cenderung semakin

kecil.

Belum ada patokan yang pasti yang pasti berapa besarnya rasio belanja

rutin maupun pembangunan terhadap APBD yang ideal, karena itu sangat

dipengarui oleh dinamisasi kegiatan pembangunan dan besarnya kebutuhan

investasi yang diperlukan untuk mencapai pertumbuhan yang ditargetkan. Namun

demikian, sebagai daerah di negara berkembang peran pemerintah daerah untuk

belanja pembangunan yang relatif masih kecil perlu ditingkatkan sesuai dengan

kebutuhan pembangunan di daerah.

6. Rasio Pertumbuhan

Rasio pertumbuhan (Growth Ratio) mengukur seberapa besar kemampuan

pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilan yang

telah dicapai dari periode ke periode berikutnya. Dengan diketahuinya

pertumbuhan untuk masing-masing komponen sumber pendapatan dan

pengeluaran, dapat digunakan mengevaluasi potensi- potensi mana yang diperlu

mendapatkan perhatian.

C. Anggaran Berbasis Kinerja 1. Pengertian Anggaran

Proses penyusunan anggaran sering kali menjadi isu penting yang menjadi

sorotan masyarakat. Pidato Presiden setiap bulan Agustus tentang Nota Keuangan

dan Ancangan APBD, misanya, selalu menjadi indikator perekonomian Negara

untuk selama setahun berikutnya. Bahkan, tidak jarang APBD tersebut menjadi

alat politik yang digunakan oleh pemerintah sendiri maupun oleh pihak oposisi.

Jika demikian, apakah sebenarnya yang dimaksud dengan anggaran? Bagaimana

seluk-beluknya?

Menurut Mardiasmo (2002), ‘’Anggaran adalah sebuah proses yang

dilakukan oleh organisasi sektor publik untuk mengalokasikan sumber daya yang

allocating resources to unlimited demends )’’. Pengertian tersebut

mengungkapkan peran strategis anggaran dalam pengelolaan kekayaan sebuah

organisasi sektor publik tentunya berkeinginan memberikan pelanyanan maksimal

kepada masyarakat, tetapi sering kali keinginan tersebut terhambat oleh

terbatasnya sumber daya yang dimiliki. Disinilah dituntut peran penting anggaran.

Anggaran dapat juga dikatakan sebagai pernyataan mengenai estimasi

kinerja yang hendak dicapai selama periode waktu tertentu dalam ukuran

finansial. Pembuatan anggaran dalam organisasi sektor publik, terutama

pemerintah, merupakan sebuah proses yang cukup rumit dan mengandung muatan

politis yang cukup segnifikan. Berbeda dengan penyusunan anggaran

diperusahaan swasta yang muatan politisnya relatif lebih kecil.

Mardismo (2002:61) menyatakan bahwa ‘’Anggaran merupakan

pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu

tertentu yang dinyatakan dalam ukuran finansial sedangkan penganggaran adalah

proses atau metode untuk mepersiapkan suatu anggaran’’.

Sedangkan menurut Bastian (2006:164) ‘’mengutip dari National

Committeen on Govermental Acconting (NCGA), yaitu rencana operasi keuangan

yang mencakup estimasi pengeluaran yang diusulkan dan sumber pendapatan

yang diharapkan untuk membiayai dalam periode waktu tertentu.’’

Anggaran merupakan dokumen yang berisi angka-angka yang

diprediksikan akan diperoleh dan akan digunakan untuk satu jangka waktu

tertentu. Dengan demikian dapat disimpulkan bahwa anggaran adalah suatu

bentuk angka-angka yang dibuat secara sistematis dan terencana dengan

mengintregrasikan dan mengalokasikan seluruh sumber daya (resources) ke

dalam berbagai program dan kegiatan yang akan dilaksanakan untuk mencapai

kinerja yang diharapkan pada suatu masa tertentu.

Penganggaran pada organisasi publik yang berorentasi pada pelayanan

terhadap masyarakat bersifat terbuka serta cenderung dipengarui oleh iklim politik

dalam suatu Negara. Hal ini menyebabkan penyusunan anggaran pada publik

lebih komplek dibandingkan dengan penyusunan anggaran pada organisasi privat.

Mardiasmo (2002:62) menyatakan ‘’anggaran publik berisi rencana

kegiatan yang direpersentasikan dalam bentuk rencana perolehan pendapatan dan

belanja dalam satu moneter. Dalam bentuk yang paling sederhana anngaran publik

merupakan suatu dokumen yang menggambarkan kondisi keuangan dari suatu

organisasi yang meliputi informasi mengenai pendapatan, belanja, dan aktivitas.’’

Lebih lanjut Mardiasmo (2002) menyatakan bahwa:

Penganggaran dalam organisasi sektor publik merupakan tahapan yang cukup rumit dan mengandung nuansa politik yang lebih tinggih. Hal tersebut berbeda dengan penganggaran pada sektor swasta yang relatif kecil nuansa poltiknya. Pada sektor swasta, anggaran merupakan bagian dari rahasia perusahaan yang tertutup untuk publik, namun sebaliknya pada sector public anggaran justru harus diinformasikan kepada public untuk dikeritik, didiskusikan, dan diberimasukan. Anggaran sektor publik merupakan instrument akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik.

Anggaran sektor publik menggambarkan kegiatan pemerintah dalam upaya

memenuhi kebutuhan masyarakat sebagai stakeholder. Oleh sebab itu setiap

hanya untuk memenuhi kebutuhan implementor serta meningkatkan wibawa

pemerintah.

Anggaran menjadi sangat esensial dalam upaya menghapus kemiskinan dan

meningkatkan kesejateraan masyarakat melalui program pemerintah dengan

melibatkan masyarakat. Penyusunan anggaran harus sesuai dengan prinsip-prinsip

yang diterima secara umum.

Mardiasmo (2002:63) mengungkapkan ada beberapa fungsi utama dari

adanya anggaran sektor publik yaitu

a. Anggaran sebagai alat perencanaan (Planning Tool) b. Anggaran sebagai alat pengendalian (Control Tool)

c. Anggaran sebagai alat kebijakan fiskal (Fiscal Tool) d. Anggaran sebagai alat politik (Political Tool)

e. Anggaran sebagai alat kordinasi dan komunikasi (Coordination & Communication)

f. Anggaran sebagai alat penilaian kinerja (Performeance Measurement Tool)

g. Anggaran sebagai alat motivasi (Motivation Tool)

h. Anggaran sebagai alat menciptakan ruang public (Publik Sphere)

Adapun tipe dari anggaran menurut Bastian (2006:166) adalah sebagai

berikut :

a. Line Item Budgeting

Line item Budgeting adalah penyusunan anggaran yang didasarkan pada

dan dari mana dana berasal (pos-pos penerimaan) dan untuk apa dana tersebut

digunakan (pos-pos pengeluaran). Jenis anggaran ini relative dianggap paling tua