SKRIPSI

PENGARUH RETURN ON ASSETS (ROA), RETURN ON EQUITY (ROE),

RETURN ON INVESTMENT (ROI), DEBT TO EQUITY RATIO (DER), DAN BOOK VALUE (BV) PER SHARE TERHADAP HARGA SAHAM

PROPERTI DI BURSA EFEK INDONESIA (BEI)

OLEH:

ANNISA SURYANI NADEAK 090522100

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Return On

Asset (ROA), Return On Equity (ROE), Return On Investment ( ROI), Debt to

Equity Ratio ( DER), dan Book Value (BV) Per Share Terhadap Harga Saham

Properti di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul tersebut belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan Universitas Sumatera Utara.

Medan, Juni 2011

KATA PENGANTAR

Alhamdulillah syukur kehadirat Allah SWT yang telah memberikan limpahan rahmat dan petunjuk-Nya kepada penulis. Shalawat dan salam kepada Nabi Muhammad SAW beserta keluarga, sahabat dan para tabi’in. Alhamdulillah akhirnya penulis dapat menyelesaikan skripsi ini dengan baik sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi USU. Adapun judul skripsi ini adalah “Pengaruh Return On Asset ( ROA ), Return On

Equity (ROE), Return On Investment ( ROI), Debt to Equity Ratio ( DER), dan

Book Value (BV) Per Share Terhadap Harga Saham Properti di Bursa Efek

Indonesia”.

Skripsi ini didekasikan khususnya kepada orangtua penulis atas segala kasih sayang, pengorbanan dan doa yang selalu tercurah untuk penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini dapat selesai berkat motivasi dan bantuan dari berbagai pihak, untuk itu penulis mengucapkan terima kasih kepada semua pihak yang terlibat dalam penyelesaian skripsi ini. Semoga skripsi ini dapat bermanfaat dalam rangka menambah pengetahuan di bidang akuntansi.

Penulis secara khusus mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE, M.Si, Ak., selaku Dosen Pembimbing yang telah memberikan pengarahan dan bantuan dalam penyelesaian skripsi ini. 4. Ibu Dra. Mutia Ismail, MM, Ak., selaku Dosen Penguji I, dan Bapak Drs.

Chairul Nazwar, Ak., selaku Dosen Penguji II yang telah membantu penulis melalui saran dan kritik demi kesempurnaan skripsi ini.

5. Bapak Drs. Hotmal Ja’far, MM, selaku Dosen Wali penulis yang telah banyak membimbing penulis selama menjalani studi di Fakultas Ekonomi USU.

6. Tarbiyah, dan keluarga yang telah membimbing dan menghantarkan penulis memaknai fitrah sebagai hamba Allah SWT. Penulis hanya bisa berdo’a kepada sang pemilik semesta alam raya Allah SWT agar memberiakn balasan yang setimpal dan balasan yang berlipat atas segala kebaikan yang telah diberikan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena kesempurnaan hanya milik Allah SWT. Semoga skripsi ini bermanfaat bagi para penggunanya.

Medan, Juni 2011 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh return on assets (ROA),

return on equity (ROE), return on investment (ROI), debt to equity ratio (DER),

dan book value per share (BVPS) secara empiris terhadap harga saham. Sampel penelitian yang digunakan adalah kelompok perusahaan properti yang terdaftar di BEI selama periode 2005-2010.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya. Pemilihan sampel dilakukan dengan metode

purposive sampling dan dari 40 perusahaan properti yang terdaftar di BEI

diperoleh 10 perusahaan sampel. Data yang digunakan adalah data sekunder. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel book value (BV) per share berpengaruh signifikan terhadap harga saham, dan secara parsial variabel return on assets (ROA), return on equity (ROE), return on investment (ROI), debt to equity ratio (DER) tidak berpengaruh signifikan terhadap harga saham. Secara simultan baik return on assets (ROA), return on equity (ROE),

return on investment (ROI), debt to equity ratio (DER), book value(BV) per share, berpengaruh signifikan terhadap harga saham pada perusahaan properti

yang terdaftar di BEI.

Kata Kunci: Return On Assets, Return On Equity, Return On Investment,

Debt to Eqity Ratio, Book Value Per Share, Harga Saham,

ABSTRACT

The purpose of this research is to empirically study the effect of return on assets (ROA), return on equity (ROE), return on investment (ROI), debt to equity ratio (DER), and book value (BV) per share on stock price. Population of this research are property firms which go public during the period of 2005 to 2010.

This research is classified as causal research and replication of former researches. The samples are obtained by using purposive sampling method. As the result, from 40 go public property firms, 10 are used as the samples of this study. The statistic method being used is double linear regression with the model being tested previously in classic assumptions.

The result indicates that partially book value (BV) per share variables significantly influence on stock price, whereas return on assets (ROA), return on equity (ROE), return on investment (ROI), and debt to equity ratio (DER) variables have no significant influence on stock price. Nevertheless, return on assets (ROA), return on equity (ROE), return on investment (ROI), debt to equity ratio (DER), and book value (BV) per share have simultaneously influenced the stock price of property firms.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang dan Perumusan Masalah ... 1

B. Perumusan Masalah ... 5

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Tinjauan Teoritis ... 7

1. Analisis Laporan Keuangan ... 7

2. Analisis Rasio ... 8

a. Return On Assets (ROA) ... 8

b. Return On Equity (ROE) ... 9

d. Debt to Equity Ratio ( DER) ... 10

e. Book Value Per Share ... 11

3. Saham a. Pengertian Saham ... 11

b. Jenis Saham ... 12

c. Keuntungan dan Kerugian Saham ... 13

4. Harga Saham ... 14

a. Hubungan Penilaian Harga Saham dengan Keputusan Investasi ... 15

b. Pendekatan Penilaian Harga Saham ... 15

c. Faktor- Faktor yang Mempengaruhi Harga Saham ... 18

4. Signalling Theory ... 20

B. Tinjauan Penelitian Terdahulu ... 21

C. Kerangka Konseptual dan Hipotesis ... 23

1. Kerangka Konseptual ... 23

2. Hipotesis Penelitian ... 28

BAB III METODE PENELITIAN ... 29

A. Desain Penelitian ... 29

B. Populasi dan Sampel ... 29

C. Prosedur Pengumpulan Data ... 31

D. Definisi Operasional dan Pengukuran Variabel ... 32

2. Varibel Independen ... 33

E. Metode Analisis Data ... 34

1. Analisis Deskriptif ... 35

2. Regresi Linier Berganda... 35

3. Pemilihan Model Pooled Least Square, Fixed Effects dan Random Effects dengan Hausman Test ...36

4. Random Effects Model (REM) ... 37

5. Evaluasi Model ... 38

a. Uji Normalitas Data ... 39

b. Uji Multikolinieritas ... 39

c. Uji Autokeralasi (Durbin Watson) ... 39

F. Jadwal Penelitian ... 41

BAB IV ANALISIS HASIL PENELITIAN ... 42

A. Data Penelitian ... 42

B. Hasil Analisis ... 43

1. Statistik Deskriptif ... 43

2. Analisa Hasil Estimasi Regresi Linier Berganda dengan Generalized Least Square (GLS) ... 45

3. Uji Penyimpangan Asumsi Klasik ... 50

a. Uji Normalitas ... 50

c. Uji Autokeralasi (Durbin Watson Test) ... 51

C. Pembahasan ... 52

BAB V KESIMPULAN DAN SARAN ... 58

A. Kesimpulan ... 58

B. Keterbatasan Penelitian ... 60

C. Saran ... 61

DAFTAR PUSTAKA ... 62

DAFTAR GAMBAR

Nomor Judul

Halaman

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 22

Tabel 3.1 Daftar Pemilihan Sampel ... 30

Tabel 3.2 Kerangka Identifikasi Autokorelasi ... 40

Tabel 3.3 Jadwal Penelitian ... 41

Tabel 4.1 Daftar Sampel Perusahaan Properti ... 42

Tabel 4.2 Statistik Deskriptif dari Variabel-Variabel Penelitian... 43

Tabel 4.3 Hasil Estimasi dengan Metode GLS (REM dan FEM) ... 45

Tabel 4.4 Hasil Estimasi Uji Multicollinearity ... 51

DAFTAR LAMPIRAN

Lampiran Judul Halaman

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh return on assets (ROA),

return on equity (ROE), return on investment (ROI), debt to equity ratio (DER),

dan book value per share (BVPS) secara empiris terhadap harga saham. Sampel penelitian yang digunakan adalah kelompok perusahaan properti yang terdaftar di BEI selama periode 2005-2010.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya. Pemilihan sampel dilakukan dengan metode

purposive sampling dan dari 40 perusahaan properti yang terdaftar di BEI

diperoleh 10 perusahaan sampel. Data yang digunakan adalah data sekunder. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel book value (BV) per share berpengaruh signifikan terhadap harga saham, dan secara parsial variabel return on assets (ROA), return on equity (ROE), return on investment (ROI), debt to equity ratio (DER) tidak berpengaruh signifikan terhadap harga saham. Secara simultan baik return on assets (ROA), return on equity (ROE),

return on investment (ROI), debt to equity ratio (DER), book value(BV) per share, berpengaruh signifikan terhadap harga saham pada perusahaan properti

yang terdaftar di BEI.

Kata Kunci: Return On Assets, Return On Equity, Return On Investment,

Debt to Eqity Ratio, Book Value Per Share, Harga Saham,

ABSTRACT

The purpose of this research is to empirically study the effect of return on assets (ROA), return on equity (ROE), return on investment (ROI), debt to equity ratio (DER), and book value (BV) per share on stock price. Population of this research are property firms which go public during the period of 2005 to 2010.

This research is classified as causal research and replication of former researches. The samples are obtained by using purposive sampling method. As the result, from 40 go public property firms, 10 are used as the samples of this study. The statistic method being used is double linear regression with the model being tested previously in classic assumptions.

The result indicates that partially book value (BV) per share variables significantly influence on stock price, whereas return on assets (ROA), return on equity (ROE), return on investment (ROI), and debt to equity ratio (DER) variables have no significant influence on stock price. Nevertheless, return on assets (ROA), return on equity (ROE), return on investment (ROI), debt to equity ratio (DER), and book value (BV) per share have simultaneously influenced the stock price of property firms.

BAB I PENDAHULUAN A. Latar Belakang dan Perumusan Masalah

Dalam pelaksanaan pembangunan ekonomi nasional suatu negara, diperlukan pembiayaan baik dari pemerintah maupun dari masyarakat. Kebutuhan biaya pembangunan di masa mendatang akan semakin besar. Kebutuhan yang semakin besar ini tidak akan dapat dibiayai oleh pemerintah saja melalui penerimaan pajak dan penerimaan lainnya. Dengan demikian , maka pasar modal sebagai salah satu alternatif pembiayaan pembangunan, harus dapat memfasilitasi pembangunan ekonomi pasar. Dalam hubungan ini swasta akan menjadi motor dalam kegiatan ekonomi (private sector leads growth economy).

Pasar modal di Indonesia, yaitu Bursa Efek Indonesia disingkat BEI, atau

Indonesia Stock Exchange (IDX) merupakan bursa hasil penggabungan dari

operasional dan transaksi, pemerintah memutuskan untuk menggabung Bursa Efek Jakarta sebagai obligasi dan derivatif. Bursa hasil penggabungan ini mulai beroperasi pada 1 Desember 2007.

right, obligasi konvertibel, dan berbagai produk turunan (derivatif) seperti opsi (put atau call).

BEI memberikan peran besar bagi perekonomian suatu negara karena pasar modal memberikan dua fungsi sekaligus, fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar modal menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Dengan adanya pasar modal maka perusahaan publik dapat memperoleh dana segar masyarakat melalui penjualan efek saham melalui prosedur IPO atau efek utang (obligasi).

BEI dikatakan memiliki fungsi keuangan, karena BEI memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih. Jadi diharapkan dengan adanya pasar modal aktivitas perekonomian menjadi meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan-perusahaan untuk dapat meningkatkan pendapatan perusahaan dan pada akhirnya memberikan kemakmuran bagi masyarakat yang lebih luas.

Sejak pemerintah melakukan serangkaian deregulasi pada tahun 1989 untuk menggairahkan kegiatan pasar modal, volume transaksi di Bursa Efek Indonesia mengalami peningkatan, apalagi sejak tahun 1995 dilakukan Jakarta Automatic

Trading System (JATS) yang mengakibatkan perdagangan efek menjadi wajar dan

Perkembangan harga saham mempunyai hubungan kausalitas (hubungan timbal balik) dengan kinerja keuangan perusahaan. Naik turunnya harga saham suatu perusahaan sangat dipengaruhi oleh kinerja keuangan perusahaan yang bersangkutan. Di sisi lain, tinggi rendahnya harga saham juga akan menentukan kinerja keuangan perusahaan. Harga pasar suatu saham mencerminkan nilai dari perusahaan, sehingga naik turunnya harga saham suatu perusahaan menunjukkan naik turunnya nilai perusahaan bagi para investor.

Tinggi rendahnya harga saham suatu perusahaan dipengaruhi oleh banyak faktor seperti kinerja keuangan perusahaan, permintaan dan penawaran, tingkat suku bunga, tingkat resiko, laju inflasi, kebijakan pemerintah, politik dan keamanan suatu negara. Walaupun demikian, kondisi keuangan dan kinerja pada umumnya masih mempunyai pengaruh yang dominan terhadap pembentukan harga saham. Analisis kinerja keuangan pada dasarnya dilakukan untuk mengevaluasi kinerja di masa lalu dengan melakukan berbagai analisis sehingga diperoleh posisi keuangan yang mewakili realitas perusahaan dan potensi-potensi kinerja akan berlanjut. Dalam menilai kinerja suatu perusahaan, seorang investor biasanya berpandu pada prospek dan laporan keuangan perusahaan.

pemerintah dan para pemakai laporan keuangan lainnya untuk menilai kondisi keuangan suatu perusahaan.

Beberapa penelitian yang sebelumnya dilakukan mengenai rasio-rasio keuangan terhadap harga saham antara lain Ester Farida Irawati Harianja (2005) dalam penelitian mengenai Analisis Faktor Fundamental Terhadap Harga Saham Dengan Menggunakan Rasio Profitabilitas Pada Industri Properti Di Bursa Efek Indonesia menyatakan bahwa hanya variabel independen Earning Per Share (EPS) yang berpengaruh secara signifikan terhadap harga saham, dan semua variabel independen yaitu Return On Asset (ROA), Return On Equity ( ROE),

Basic Earning Power (BEP), dan Earning Per Share (EPS) berpengaruh secara

simultan terhadap harga saham perusahaan properti. Lenny Kielsan (2010) dalam penelitian mengenai Pengaruh Debt To Equity Ratio ( DER), Net Profit Margin (

NPM ), Return On Asset ( ROA ), Dan Return On Equity ( ROE) Terhadap Harga

Saham Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia, menyatakan bahwa semua variabel independen tidak berpengaruh secara signifikan terhadap harga saham, dan semua variabel independen berpengaruh secara simultan terhadap harga saham. Fenomena ketidakkonsistenan dari penelitian-penelitian terdahulu menjadikan penelitian tentang pengaruh rasio keuangan terhadap harga saham menjadi semakin menarik. Penelitian ini menggunakan 5 rasio keuangan yaitu return on asset, return on equity, return on

investment, debt to equity ratio, book value per share.

penelitian sebelumnya terletak pada data penelitian yang sama-sama diambil di Bursa Efek Indonesia (BEI), yang sebelumnya dikenal Bursa Efek Jakarta (BEJ). Juga ada variabel yang pernah diteliti kembali untuk membuktikan kebenaran teori tersebut apa masih layak atau tidak. Perbedaannya terdapat pada jumlah sampel, perusahaan sampel, periode pengamatan, variabel independen yang menggabungkan variabel yang pernah diteliti dari beberapa penelitian sebelumnya. Berdasarkan dari penelitian-penelitian dan latar belakang di atas, maka untuk penelitian ini ditetapkan judul: “Pengaruh Return On Asset (ROA),

Return On Equity (ROE), Return On Investment (ROI), Debt to Equity Ratio

(DER), dan Book Value (BV) Per Share Terhadap Harga Saham Properti di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka peneliti merumuskan masalah sebagai berikut:

1. Apakah Return On Asset (ROA), Return On Equity (ROE), Return On

Investment (ROI), Debt to Equity Ratio (DER), Book Value (BV) Per

Share berpengaruh secara parsial terhadap harga saham properti yang

terdaftar di Bursa Efek Indonesia ?

2. Apakah Return On Asset (ROA), Return On Equity (ROE), Return On

Investment (ROI), Debt to Equity Ratio (DER), Book Value (BV) Per

Share berpengaruh secara simultan (bersama-sama) terhadap harga

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. untuk membuktikan bukti empiris mengenai pengaruh Return On Asset (ROA), Return On Equity (ROE), Return On Investment (ROI), Debt to

Equity Ratio (DER), Book Value (BV) Per Share secara parsial terhadap

harga saham,

2. untuk membuktikan bukti empiris mengenai pengaruh Return On Asset (ROA), Return On Equity (ROE), Return On Investment (ROI), Debt to

Equity Ratio (DER), Book Value (BV) Per Share secara simultan terhadap

harga saham.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi peneliti, untuk menambah pengetahuan peneliti pada bidang keuangan khususnya mengenai penilaian harga saham.

2. Bagi calon investor, sebagai bahan pertimbangan dalam pengambilan keputusan atas suatu investasi.

3. Bagi manajemen perusahaan, sebagai bahan masukan dalam menentukan faktor-faktor yang mempengaruhi harga saham.

BAB II

TINJAUAN PUSTAKA A.Tinjauan Teoritis

1. Analisis Laporan Keuangan

Analisis laporan keuangan melibatkan penggunaan laporan keuangan, terutama neraca dan laporan laba rugi karena laporan keuangan menyajikan informasi mengenai suatu perusahaan. Informasi kinerja terutama disediakan dalam laporan laba rugi. Analisis laporan keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data − data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis (Wild, 2005: 3).

Neraca merupakan suatu daftar aktiva, kewajiban, dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir tahun. Laporan laba rugi merupakan suatu ikhtisar pendapatan dan beban selama periode waktu tertentu, misalnya setahun. Wild (2005 : 16) mengatakan bahwa analisis keuangan (financial analysis) merupakan penggunaan laporan keuangan untuk menganalisis posisi dan kinerja keuangan perusahaan, dan untuk menilai kinerja keuangan di masa depan.

dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

2. Analisis Rasio

Analisis rasio merupakan salah satu alat penting yang digunakan dalam menganalisis laporan keuangan. Untuk melakukan analisis rasio ini, dihitung rasio keuangan dengan menggunakan laporan keuangan perusahaan.

Menurut Djarwanto (2004 : 123), “Yang dimaksud dengan “ratio” dalam analisa laporan keuangan adalah suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana.”

a. Return On Assets (ROA)

Return On Asset (ROA) digunakan untuk mengukur kemampuan

manajemen dalam mengelola aktivanya sehingga menghasilkan pendapatan. ROA mengukur efektivitas dalam menghasilkan laba melalui aktiva perusahaan.

b. Return On Equity (ROE)

Return On Equity (ROE) atau sering disebut rentabilitas modal sendiri

dimaksudkan untuk mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri (Martono dan Harjito, 2001 : 60)

ROE membandingkan laba bersih setelah pajak dengan ekuitas. Dimana rasio ini menunjukkan kemampuan untuk menghasilkan laba berdasarkan ekuitas pemegang saham. Return On Equity (ROE) digunakan untuk mengukur kemampuan manajemen dalam mengelola modal yang tersedia untuk memperoleh net income.

Brigham dan Daves (2004 : 240) mengemukakan bahwa ultimately,

the most important, or ‘bottom line’, accounting ratio is the ratio of net income to common equity, which measures the return on common equity (ROE). Stockholders invest to get a return on their money, and thus ratio tells how well they are doing in an accounting sense. Rasio keuangan yang

paling penting adalah rasio yang membandingkan laba bersih dengan ekuitas pemegang saham, yang disebut dengan tingkat pengembalian atas ekuitas. Pemegang saham berinvestasi untuk mendapatkan keuntungan atas dana yang diinvestasikannya, dan rasio tingkat pengembalian atas ekuitas atau return on equity (ROE) mengindikasikan seberapa baik perusahaan dapat memberikan keuntungan bagi para pemegang saham secara akuntansi.

The return on equity (ROE) ratio measures the averages return on firm’s

capital contributions from its owners (for a corporation, that means the

contributions of common stockholders). It indicates how many dollars of

income were produced for each dollar invested the common stockholders

Rumus : ROE = Laba Bersih Ekuitas

x 100%

c. Return On Investment (ROI)

Rasio ini digunakan untuk mengetahui sampai seberapa jauh aset yang digunakan dapat menghasilkan laba. Laba usaha berarti laba dari kegiatan utama perusahaan. Aktiva operasi adalah aktiva yang dipakai untuk menghasilkan laba tersebut. Dengan kata lain, aset yang dihitung disini hanya aset yang memberikan kontribusi terhadap pencapaian laba usaha. Penyertaan yang biasanya menghasilkan pendapatan lain (di luar laba usaha) tidak dihitung. Demikian halnya dengan aktiva lain-lain. Aktiva lain-lain ada yang berupa aktiva belum selesai atau aktiva tidak operasional. Oleh karena itu juga tidak diikutsertakan dalam pengertian aktiva operasi. Perbedaan hasil perhitungan antara ROI dengan ROA akan diketahui sampai seberapa jauh tingkat aset penunjang atau tidak produktif dan hasil sampingan perusahaan.

Rumus : ROI = Laba Usaha x 100% Aktiva Operasi

d. Debt to Equity Ratio (DER)

bentuk dividen). Tingginya DER selanjutnya akan mempengaruhi minat investor terhadap saham perusahaan tertentu, karena investor pasti lebih tertarik pada saham yang tidak menanggung terlalu banyak beban hutang. Dengan kata lain, DER berpengaruh terhadap kinerja perusahaan.

Rumus : DER = Total Hutang Total Modal Sendiri e. Book Value Per Share

Book value per share juga merupakan perbandingan antara nilai buku

modal sendiri dengan jumlah lembar saham yang beredar. Semakin tinggi nilainya maka tuntutan terhadap besarnya harga pasar saham tersebutjuga semakin tinggi.

Rumus : BVPS = Total Stockholder Equity – Preffered Sock

Jumlah Lembar Saham Biasa Yang Beredar

3. Saham

a. Pengertian Saham

Rapat Umum Pemegang Saham (RUPS). Para pemegang saham juga berhak memperoleh dividen yang dibagikan oleh perusahaan. Sebaliknya, pemegang saham pun turut menanggung risiko sebesar saham yang dimiliki apabila perusahaan tersebut bangkrut.

Menurut Brealey, Myers dan Marcus (2007 : 160) mengemukakan bahwa saham biasa merupakan investasi yang berisiko. Bisa dipahami investor tidak senang jika terikat pada perusahaan tertentu selamanya. Maka perusahaan besar biasanya mengatur saham mereka terdaftar pada bursa saham, yang memungkinkan investor memperdagangkan saham yang ada di antara sesama mereka.

b. Jenis Saham

Beberapa jenis saham yang dikenal adalah : 1) Dari segi peralihan

• Saham atas tunjuk (bearer stocks)

Merupakan saham yang tidak mempunyai nama atau tidak tertulis nama pemilik dalam saham tersebut. Saham jenis ini mudah untuk dialihkan atau dijual kepada pihak lainnya. • Saham atas nama (registered stocks)

2) Dari segi hak tagih

• Saham biasa (common stocks)

Bagi pemilik saham ini hak untuk memperoleh dividend akan didahulukan lebih dulu kepada saham preferen. Begitu pula dengan hak terhadap harta apabila perusahaan dilikuidasi.

• Saham preferen (preferrend stocks)

Merupakan saham yang memperoleh hak utama dalam

dividend dan harta apabila pada saat perusahaan dilikuidasi.

c. Keuntungan dan Kerugian Saham

Pada dasarnya ada dua keuntungan yang diperoleh pemodal dengan membeli atau memiliki saham:

1) Dividend, yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan.

2) Capital gain, yaitu selisih antara harga beli dan harga jual. Umumnya pemodal dengan orientasi jangka pendek mengejar keuntungan melalui capital gain.

Tetapi ada juga beberapa risiko yang akan dihadapi pemodal dengan kepemilikan saham, yaitu:

1) Tidak mendapat dividend

membagikan dividend jika mengalami kerugian. Potensi keuntungan investor untuk mendapatkan dividend ditentukan oleh kinerja perusahaan tersebut.

2) Capital loss

Dalam aktivitas perdagangan saham tidak selalu investor mendapatkan capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya investor harus menjual saham dengan harga jual lebih rendah dari harga beli, dinamakan capital loss. Dalam jual beli saham, terkadang untuk menghindari potensi kerugian yang membesar seiring menurunnya harga saham maka invetor rela menjual saham dengan harga rendah (cut loss).

3) Saham di-delist dari bursa (delisting)

Suatu saham perusahaan di-delist dari bursa umumnya karena kinerja yang buruk, misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan

dividend secara berturut-turut selama beberapa tahun, dan berbagai

kondisi lainnya sesuai dengan peraturan pencatatan di bursa efek pada umumnya.

4. Harga Saham.

gain dan citra yang lebih baik bagi perusahaan sehingga memudahkan

manajemen untuk mendapatkan dana dari luar perusahaan.

a. Hubungan Penilaian Harga Saham dengan Keputusan Investasi Saham

Investasi saham mencerminkan nilai perusahaan yang dapat dilihat pada nilai kekayaan bersih yang dimiliki perusahaan tersebut. Kekayaan bersih adalah total aktiva dikurangi total hutang. Nilai nominal saham adalah jumlah yang tertera diatas lembar saham. Dalam proses penialaian saham perlu dibedakan antara nilai (value) dengan harga

(price). Nilai adalah nilai intrinsik yang merupakan nilai nyata (true

value) suatu saham yang ditentukan oleh beberapa faktor fundamental

perusahaan, nilai intrinsik juga berarti nilai yang tercermin pada fakta, seperti aktiva, pendapatan, deviden prospek yang cerah, termasuk juga aspek manajemen.

b. Pendekatan Penilaian Harga Saham

model perhitungan yang dapat digunakan untuk memilih saham mana yang seharusnya dimasukkan ke dalam porto folio.

Seorang investor dalam membuat keputusan dalam berinvestasi atau untuk membeli saham tertentu, sebelumnya terlebih dahulu menganalisis saham tersebut. Hal ini untuk menentukan kualitas, prospek, dan tanggungan risiko saham. Sehubungan dengan uraian diatas, berikut beberapa pendekatan perhitungan harga saham yang seharusnya (nilai intrinsik), selanjutnya diikuti dengan berbagai model untuk penerapannya.

1) Analisis Fundamental

(under value), karena investor membayar saham tersebut lebih

kecil dari harga yang seharusnya dibayar. Sebaliknya nilai pasar yang lebih besar dari nilai intrinsiknya menunjukkan bahwa saham tersebut dijual dengan harga yang lebih mahal

(over value).

Analisis fundamental membandingkan antara nilai intrinsik suatu saham dengan dengan harga pasarnya guna menentukan apakah harga pasar saham tersebut sudah mencerminkan nilai intrinsiknya atau belum. Nilai intrinsik suatu saham ditentukan oleh faktor-faktor fundamental yang mempengaruhinya. Ide dasar pendekatan ini adalah bahwa harga saham akan dipengaruhi oleh kinerja perusahaannya. Kinerja perusahaan itu sendiri dipengaruhi oleh kondisi industri dan perindustrian secara makro.

2) Analisis Teknikal

c. Faktor-Faktor yang Mempengaruhi Harga Saham

Laporan keuangan seperti laporan laba rugi merupakan sumber informasi utama bilamana hendak melakukan analisis yang akurat mengenai harga saham. Nilai intrinsik suatu saham didasarkan atas pendapatan suatu saham yang dibayarkan dalam bentuk devidend income.

Perubahan deviden merupakan isyarat perubahan earning. Perusahaan akan menaikkan deviden ketika manajemen percaya bahwa earning telah meningkat secara permanen. Dengan demikian dapat dijelaskan bahwa earning perusahaan naik maka perusahaan diharapkan membayarkan deviden lebih besar sebagai signal tentang prediksi membaiknya nilai perusahaan.

Banyak sekali faktor yang mempengaruhi penilaian terhadap harga saham baik itu yang bersifat fundamental maupun teknikal. Namun demikian secara sederhana variabilitas harga saham bergantung pada bagaimana earning dan dividend yang terjadi pada sebuah perusahaan. Pada dasarnya harga saham dipengaruhi oleh permintaan dan penawaran, namun untuk melakukan penilaian harga saham dengan baik diperlukan data operasional perusahaan seperti laporan keuangan yang telah diaudit,

performance perusahaan di masa yang akan datang dan kondisi ekonomi.

harga saham tersebut cenderung bergerak naik. Sebaliknya, semakin banyak orang yang ingin menjual maka harga saham tersebut cenderung akan bergerak turun.

Dalam melakukan analisa untuk menilai suatu saham terdapat 3 jenis informasi yaitu informasi yang bersifat fundamental, informasi yang bersifat teknis, dan informasi yang berhubungan dengan kondisi sosial, ekonomi, politik. Informasi yang bersifat fundamental yaitu kemampuan manajemen perusahaan, prospek perusahaan, prospek pemasukan, perkembangan teknologi, kemampuan menghasilkan keuntungan, manfaat terhadap perekonomian nasional, kebijakan pemerintah, hak-hak investor.

5. Signalling Theory

Signalling Theory menekankan kepada pentingnya informasi

yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi.

Menurut Jogiyanto (2000: 392), informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

Pengumuman informasi akuntansi memberikan signal bahwa perusahaan mempunyai prospek yang baik di masa mendatang (good

news) sehingga investor tertarik untuk melakukan perdagangan saham,

B. Tinjauan Penelitian Terdahulu

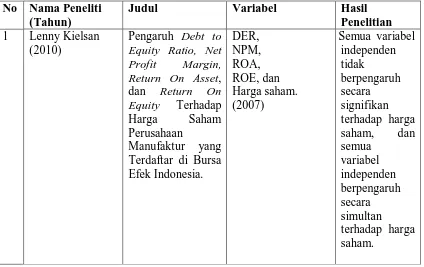

Lenny Kielsan (2010) melakukan penelitian tentang pengaruh debt

to equity ratio (DER), net profit margin (NPM), return on assets (ROA),

dan return on equity (ROE) terhadap harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007. Variabel independen yang diteliti yaitu debt to equity ratio (DER), net profit margin (NPM),

return on assets (ROA), dan return on equity (ROE). Hasil penelitian

menunjukkan bahwa semua variabel independen tidak berpengaruh secara signifikan terhadap harga saham, dan semua variabel independen berpengaruh secara simultan terhadap harga saham.

Ester Farida Irawati Harianja (2005) melakukan penelitian tentang analisis faktor fundamental terhadap harga saham dengan menggunakan rasio profitabilitas pada industri properti di Bursa Efek Indonesia (BEI). Penelitian ini mengambil sampel 11 perusahaan properti yang terdaftar selama tahun 2004-2007 di BEI. Variabel independen yang diteliti yaitu

return on asset (ROA), return on equity (ROE), basic earning power

earning power (BEP) tidak memiliki pengaruh yang signifikan terhadap

harga saham.

Sasongko dan Wulandari (2003) melakukan penelitian tentang pengaruh EVA dan rasio-rasio profitabilitas terhadap harga saham pada industri manufaktur di BEJ. Penelitian ini mengambil sampel 45 perusahaan manufaktur yang terdaftar selama tahun 2001-2002 di BEJ. Variabel independen yang diteliti yaitu return on assets (ROA), earning

per share (EPS), return on sales (ROS) dan basic earning power (BEP).

[image:37.595.122.546.481.748.2]Untuk menguji ada tidaknya pengaruh dari variabel-variabel tersebut digunakan t-test. Hasil penelitian menunjukkan hanya EPS yang berpengaruh terhadap harga saham, sedangkan ROA, ROS, dan BEP tidak berpengaruh terhadap harga saham.

Tabel 2.1

Tinjuan Penlitian Terdahulu No Nama Peneliti

(Tahun)

Judul Variabel Hasil

Penelitian 1 Lenny Kielsan

(2010)

Pengaruh Debt to

Equity Ratio, Net Profit Margin, Return On Asset,

dan Return On Equity Terhadap Harga Saham Perusahaan

Sumber: Hasil Olahan Peneliti, 2011

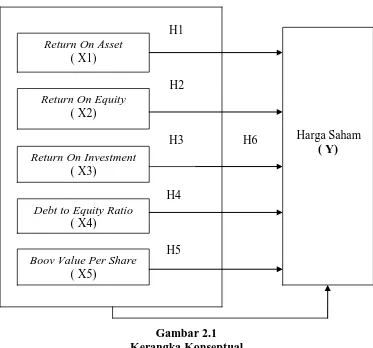

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Untuk pengambilan keputusan ekonomi, para pelaku bisnis membutuhkan informasi tentang kondisi dan return atau pendapatan dari perusahaan. Informasi tersebut mempunyai peranan yang sangat besar dalam keputusan investasi. Informasi keuangan yang terdapat dalam laporan keuangan meliputi neraca, laporan laba rugi, laporan perubahan modal dan laporan arus kas dapat dijadikan dasar dalam pengambilan keputusan ekonomi, karena informasi ini menunjukkan prestasi perusahaan pada periode tersebut. Namun demikian, informasi keuangan diatas bukan informasi yang sifatnya absolut dalam pengambilan keputusan bagi investor. Untuk Pasar Modal di Indonesia pertimbangan

2 Ester Farida

Irawati Harianja (2005) Analisis Faktor Fundamental Terhadap Harga Saham Dengan Menggunakan Rasio Profitabilitas Pada Industri Properti Di Bursa Efek Indonesia

Return On Asset

(ROA), Return On

Equity (ROE),

Basic Earning Power (BEP),

Earning Per Share

(EPS), dan harga saham Hanya EPS yang memiliki pengaruh yang signifikan terhadap harga saham, dan semua variabel independen berpengaruh secara simultan terhadap harga saham.

3 Noer Sasongko

membeli dan menjual saham pada prakteknya masih banyak didasarkan pada informasi non akuntansi seperti dengan melihat daftar peringkat saham.

Media yang dapat digunakan untuk meneliti kondisi kinerja perusahaan, salah satunya adalah dengan meneliti laporan keuangan. Laporan keuangan sendiri terdiri dari neraca, perhitungan rugi laba, ikhtisar laba yang ditahan, dan laporan posisi keuangan. Jadi dapat disimpulkan bahwa laporan keuangan merupakan hasil akhir dari proses akuntansi.

Setiap kegiatan transaksi yang dapat diukur dengan nilai uang dicatat dan diolah sedemikian rupa sehingga dapat menghasilkan laporan keuangan. Laporan keuangan disajikan untuk memberikan informasi mengenai keadaan dari perusahaan. Dengan demikian, laporan keuangan merupakan informasi historis dari proses kegiatan pencatatan keuangan perusahaan. Tetapi, guna melengkapi analisis untuk proyeksi masa depan perusahaan, informasi kualitatif dan informasi-informasi lain yang sejenis perlu ditambahkan.

dengan laporan keuangan. Oleh karena itu, analisis laporan keuangan sangat diperlukan untuk memahami informasi keuangan.

Salah satu cara menganalis laporan rasio yaitu dengan analisis rasio. Analisis rasio keuangan berguna untuk memprediksi keadaan keuangan perusahaan. Dengan rasio keuangan, investor dapat menilai kondisi dari hasil operasi perusahaan pada saat ini dan dimasa lalu, serta sebagai pedoman bagi investor untuk menilai dan memprediksi keadaan perusahaan pada masa lalu dan masa yang akan datang.

Rasio-rasio yang bermanfaat dapat menunjukkan perubahan dalam kondisi keuangan atau kinerja operasi, dan membantu menggambarkan kecenderungan dan pola perubahan tersebut, yang pada gilirannya dapat menunjukkan kepada analis risiko dan peluang bagi perusahaan yang sedang ditelaah.

Analisa rasio keuangan merupakan alternatif untuk menguji apakah informasi keuangan bermanfaat untuk melakukan klasifikasi atau prediksi terhadap pertumbuhan laba ataupun harga saham. Analisa laporan keuangan didasarkan pada data keuangan historis yang tujuan utamanya adalah memberi suatu indikasi kinerja perusahaan pada masa yang akan datang. Aspek kinerja masa mendatang perusahaan yang paling penting tergantung pada kebutuhan-kebutuhan laporan keuangan.

maka dapat dianggap nilai dari perusahaan itu baik, tetapi jika analisis rasio keuangan menunjukkan kurang baik maka kinerja peusahaan juga dianggap kurang efektif. Kinerja dari perusahaan berbanding lurus dengan harga saham dari perusahaan tersebut. Hal ini berarti jika kinerja perusahaan baik maka kemungkinan harga saham dari perusahaan tersebut juga akan mengalami kenaikan.

Permasalahan ini dalam penelitian ini timbul karena jika ditelaah secara teori maka terdapat kejanggalan dari penelitian dan data rasio beberapa perusahaan yang ada. Apabila tingkat rasio keuangan tertentu mengalami kenaikan maka dapat diambil kesimpulan bahwa kinerja perusahaan tersebut bagus, sehingga apabila kinerja perusahaan tersebut dinilai bagus, seharusnya investor berani menginvestasikan dananya untuk perusahaan tersebut, dan jika banyak investor cenderung ingin membeli saham perusahaan tersebut maka harga saham perusahaan tersebut akan mengalami tren yang meningkat, hal ini sesuai dengan hukum ekonomi bahwa apabila permintaan terhadap pasar naik maka harga juga akan mengalami kenaikan diluar faktor-faktor eksternal yang lain. Selanjutnya yang menjadi pertanyaan apakah rasio-rasio keuangan yang terdiri dari

Return On Asset (ROA), Return On Equity (ROE), Return On Investment

uraian sebelumnya membawa peneliti kearah pola pemikiran yang dapat digambarkan dalam kerangka konseptual.

Kerangka konseptual merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting (Sugiyono, 2005 : 47). Maka, dari pengertian tersebut, kerangka konseptual dari penelitian ini dapat digambarkan sebagai berikut:

H1

H2

H3 H6

H4

[image:42.595.152.525.366.714.2]H5

Gambar 2.1 Kerangka Konseptual .

Return On Asset

( X1)

Return On Equity

( X2)

Return On Investment

( X3)

Debt to Equity Ratio

( X4)

Boov Value Per Share

( X5)

Dari kerangka konseptual di atas, dapat diketahui bahwa penelitian ini menguji pengaruh ROA, ROE, ROI, DER, dan BVPS sebagai variabel independen terhadap harga saham sebagai variabel dependen.

2. Hipotesis Penelitian

Menurut Rochaety (2009: 108), “hipotesis adalah pernyataan yang didefenisikan dengan baik mngenai karakteristik popolasi”. Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik. Hipotesis yang dirumuskan dalam penelitian ini adalah:

1. H1: Return On Asset (ROA), Return On Equity (ROE), Return On

Investment (ROI), Debt to Equity Ratio (DER), Book Value (BV)

Per Share berpengaruh secara parsial terhadap harga saham

perusahaan properti yang terdaftar di Bursa Efek Indonesia.

2. H2: Return On Asset (ROA), Return On Equity (ROE), Return On

Investment (ROI), Debt to Equity Ratio (DER), Book Value (BV)

Per Share berpengaruh secara simultan terhadap harga saham

BAB III

METODE PENELITIAN A. Desain Penelitian

Desain penelitian yang digunakan peneliti adalah desain asosiatif kausal atau hubungan sebab akibat. Desain kausal berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mmpengaruhi variabel lainnya (Umar, 2003 : 30).

B. Populasi dan Sampel Penelitian

Menurut Sugiyono ( 2007 : 72), “populasi adalah wilayah generalisasi yang terdiri atas objek/ subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan properti yang telah terdaftar di Bursa Efek Indonesia pada periode 2005-2010 yang berjumlah 40 perusahaan.

diperoleh dari Bursa Efek Indonesia pada periode 2005-2010. Kriteria dalam pemilihan sampel ini adalah:

1. perusahaan properti yang terdaftar di Bursa Efek Indonesia pada periode 2005-2010,

2. perusahaan menyediakan data-data Return On Asset, Return On

Equity, Return On Investment, Debt to Equity Ratio, dan Book

Value Per Share selama periode 2005-2010,

3. perusahaan melaporkan profit after taxes positif selama periode 2005-2010,

4. perusahaan memperdagangkan sahamnya selama periode 2005-2010.

Tabel 3.1

Daftar Pemilihan Sampel

No Kode Nama Persahaan Kriteria Sampel

Perusahaan 1 2 3 4 (S)

1 ELTY Bakrieland Development Tbk √ - √ √ -

2 BAPA Bekasi Asri Pemula Tbk √ √ - - -

3 BIPP Bhuwantala Indah Permai Tbk √ √ - √ -

4 BMSR Bintang Mitra Semestaraya Tbk √ √ - √ -

5 BKDP Bukit Darmo Properti Tbk √ √ - √ -

6 BCIP Bumi Citra Permai Tbk √ √ - - -

7 BSDE Bumi Serpong Damai Tbk √ √ √ - -

8 CTRA Ciputra Development Tbk √ √ √ √ 1

9 CTRP Ciputra Properti Tbk √ √ - √ -

10 CTRS Ciputra Surya Tbk √ √ √ √ 2

11 CKRA Citra Kebun Raya Agri Tbk √ √ √ - -

12 SCBD Danayasa Arthatama Tbk √ √ √ - -

13 KARK Dayaindo Resources International Tbk √ √ √ - -

15 DUTI Duta Pertiwi Tbk √ √ √ √ 4

16 FMII Fortune Mate Indonesia Tbk √ √ - √ -

17 KPIG Global Land Development Tbk √ - √ - - 18 GMTD Gowa Makassar Tourism Dev. Tbk √ √ √ - - 19 MORE Indonesia Prima Properti Tbk √ √ √ - -

20 DILD Intiland Development Tbk √ √ - √ -

21 JAKA Jaka Inti Realitindo Tbk √ - √ - -

22 JIHD Jakarta Internatinal Hotel and Dev. Tbk √ - √ - -

23 JRPT Jaya Real Properti Tbk √ √ √ √ 5

24 KIJA Kawasan Industri Jababeka Tbk √ √ - √ -

25 LCGP Laguna Cipta Griya Tbk √ √ - √ -

26 LAMI Lamicitra Nusantara Tbk √ √ √ √ 6

27 LPCK Lippo Cikarang Tbk √ √ √ √ 7

28 LPKR Lippo Karawaci Tbk √ √ √ √ 8

39 MKPI Metropolitan Kentjana Tbk √ - √ - -

30 MDNL Modernland Realty Ltd Tbk √ √ - √ -

31 MLND Mulialand Tbk √ - √ - -

32 PTRA New Century Development Tbk √ √ √ - -

33 PWON Pakuwon Jati Tbk √ √ - √ -

34 PWSI Panca Wiratama Sakti Tbk √ √ - √ -

35 RBMS Ristia Bintang Mahkotasejati Tbk √ √ - √ - 36 RODA Royal Oak Development Asia Tbk √ √ - √ -

37 BKSL Sentul City Tbk √ √ - √ -

38 SMRA Summarecon Agung Tbk √ √ √ √ 9

39 SIIP Suryainti Permata Tbk √ √ √ √ 10

40 SMDM Suryamas Dutamakmur Tbk √ √ - √ -

Sumber :

C. Prosedur Pengumpulan Data

yang telah diolah lebih lanjut, misalnya dalam bentuk table, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain.

Dalam penelitian ini, data yang digunakan peneliti adalah data eksternal. Data eksternal yaitu data yang umumnya disusun oleh suatu entitas selain peneliti dari organisasi yang bersangkutan. Pada penlitian ini, pengumpulan data dilakukan melalui dua tahapan. Tahap pertama, peneliti melakukan studi pustaka melalui buku-buku yang berkaitan dengan masalah yang diteliti. Tahap kedua, peneliti mengumpulkan data dengan cara mendownload dari internet melalui situs Bursa Efek Indonesia

yaitu

(ICMD).

D. Definisi Operasional dan Pengukuran Variabel

Variabel independen atau variabel bebas merupakan variabel yang mempengaruhi variabel terikat secara positif maupun negatif dipengaruhi oleh variabel bebas (Hermawan, 2003 : 32). Variabel yang digunakan dalam penelitian ini terdiri dari variabel dependen yaitu harga saham, dan variabel independent yang terdiri dari Return On Asset (ROA), Return On

Equity (ROE), Return On Investment ( ROI), Debt to Equity Ratio (DER),

dan Book Value Per Share (BVPS).

1. Variabel Dependen

saat tertentu yang ditentukan oleh pelaku pasar dan oleh permintaan dan penawaran saham yang bersangkutan dengan dipengaruhi oleh beberapa faktor ( Jogiyanto, 2003).

Harga saham dihitung dari harga saham penutupan (closing price) pada setiap akhir transaksi yang dikalkulasikan menjadi rata-rata harga bulanan hingga rata-rata harga tahunan dengan menggunakan rumus:

Rata-rata harga saham bulanan = ∑ Harga saham harian ∑ Hari transaksi

Rata-rata harga saham tahunan = ∑ Harga saham bulanan 12

2. Variabel Independen

Variabel independen yang digunakan dalam penelitian ini terdiri dari Return On Asset (ROA), Return On Equity (ROE), Return On

Investment ( ROI), Debt to Equity Ratio (DER), dan Book Value Per Share

(BVPS).

a. Return On Asset ( ROA)

Rasio ini digunakan untuk mengukur seberapa besar laba yang dapat diperoleh dari seluruh kekayaan yang dimilki perusahaan.

b. Return On Equity (ROE)

c. Return On Investment (ROI)

Rasio ini digunakan untuk mengukur hubungan antar laba yang diperoleh dan investasi yang digunakan untuk menghasilkan laba tersebut. Rasio ini juga disebut hasil pengembalian atas investasi.

d. Debt to Equity Ratio ( DER)

Rasio ini digunakan untuk mengukur sebarapa besar ekuitas yang dimiliki perusahaan untuk membiayai utangnya.

e. Book Value (BV) Per Share

Rasio ini menunjukkan jumlah Stockholder Equity (modal sendiri) yang berkaitan dengan setiap lembar saham yang beredar. Variabel ini diukur dengan menggunakan skala rasio dan satuan pengukurannya adalah rupiah.

E. Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah dengan menggunakan metode Generalized Least Square (GLS) untuk semua perusahaan properti yang memenuhi kriteria di Bursa Efek Indonesia (BEI). Penggunaan GLS untuk data panel (pooled data) lebih baik dan konsisten dibandingkan dengan metode OLS. Hal ini dikarenakan metode GLS dapat dianalisis dengan fixed

effects model (FEM) dan random effects model (REM) atau error components

model terbaik dari kedua model tersebut, maka dapat dilakukan melalui Uji Hausman (Pratomo, 2007 : 168). Sebagai alat analisis yang digunakan untuk mengolah data panel tersebut adalah dengan software eviews versi 6.0.

1. Analisis Deskriptif

Untuk memperoleh gambaran secara menyeluruh tentang variabel-variabel yang digunakan dalam penelitian ini baik variabel terikat maupun variabel bebas, maka dilakukan terlebih dahulu analisis secara statistik deskriptif yang mencakup nilai rata-rata (mean), standar deviasi dan nilai ekstrim ( nilai maksimum dan minimum).

2. Regresi Linier Berganda

Analisis regresi linier berganda adalah suatu analisis yang digunakan untuk mengetahui suatu pengaruh variabel independen terhadap satu atau beberapa variabel dependen. Model regresi yang digunakan untuk melihat hubungan antara ROA, ROE, ROI, DER, BVPS terhadap harga saham adalah sebagai berikut:

Yit = β0+ β1X1+ β2X2+ β3X 3+ β4X4+ β5X5+ εit Dimana:

Yit = Harga saham

β0 = Konstanta

X1 = Return On Asset

X2 = Return On Equity

X3 = Return On Investment

X5 = Book Value Per Share β1, β2, β3, β4,β5 = Koefisien Regresi

εit = Error Term

3. Pemilihan Model Pooled Least Square, Fixed Effect dan Random Effect dengan Hausman Test

Pengujian untuk memilih apakah model akan dianalisis dengan menggunakan metode Random Effect atau Fixed Effect dapat dilakukan dengan

Hausman Test. Hipotesis yang akan digunakan pada uji spesifikasi Hausman

adalah sebagai berikut:

Ho : Model Random Effect

H1 : Model Fixed Effect (unrestricted)

Dengan perbandingan terhadap Chi square table, jika Hausman statistics lebih besar dari Chi square table maka cukup bukti untuk menolak hipotesis nol sehingga model lebih sesuai dalam menjelaskan permodelan data panel tersebut adalah model efek tetap, begitu pula sebaliknya. Di dalam pengolahan menggunakan software Eviews 6.0, jika P-Value,lebih kecil dari α maka tolak HO dan terima H1.

Selain menggunkan spesifikasi Hausman di atas, pertimbangan memilih model fixed effect dan random effect juga dapat menggunakan pertimbangan sebagai berikut:

1. Bila t (time series) besar dan n (cross section) kecil, maka hasil fixed

effect dan random effect tidak jauh berbeda sehingga dapat dipilih

2. Apabila n besar t kecil, hasil estimasi kedua pendekatan akan berbeda jauh. Apabila kita meyakini bahwa cross section yang digunakan secara acak maka harus random effect. Sebaliknya, apabila kita yakin

cross section yang dipilih tidak diambil secara acak maka kita harus

menggunakan fixed effect.

3. Apabila komponen error individual berkorelasi dengan variabel bebas maka parameter yang diperoleh dengan random effect akan bias, sementara parameter yang diperoleh dengan fixed effect tidak bias. 4. Apabila n besar dan t kecil dan apabila asumsi yang mendasari

random effect dapat terpenuhi maka random effect lebih efisien dari

fixed effect.

Dari pernyataan di atas, maka dapat disimpulkan bahwasanya data ini menggunakan model random effect.

4. Random Effect Model (REM)

Model panel data yang digunakan dalam penelitian ini adalah Random

Effect Model (GLS). Pada model ini, perbedaan antar individu terdapat di

error term dari persamaan. Model ini memperhitungkan bahwa error term

mungkin berkorelasi sepanjang time series dan cross section. Dalam model efek acak parameter yang berbeda antar individu maupun antar waktu dimasukan

ke dalam error. Karena hal inilah model efek acak sering juga disebut model

komponen error (error component model).

Bentuk model efek acak ini bisa dijelaskan pada persamaan berikut:

Y

ε

it = uit + vit + wit

Keterangan :

u

it ~ N(0,δu 2

) : komponen cross section error

v

it ~ N(0,δv 2

) : komponen time series error

w

it ~ N(0,δw 2

): komponen combinations error,

Diasumsikan bahwa error secara individual tidak saling berkolerasi dan begitu

juga dengan error kombinasinya. Penggunakan model efek acak dapat

menghemat pemakaian derajat kebebasan dan tidak mengurangi jumlahnya

seperti yang dilakukan pada model efek tetap. Hal ini berimplikasi, parameter

yang merupakan hasil estimasi akan menjadi semakin efisien.

5. Evaluasi Model

Sebagai upaya untuk menghasilkan model yang efisien, tidak bias, dan konsisten, maka perlu dilakukan pendeteksian terhadap pelanggaran/gangguan asumsi dasar ekonometrika, yang berupa gangguan antar waktu (time-related disturbance), gangguan antar individu atau variabel (cross sectional disturbance), dan gangguan akibat keduanya. Pengujian model yang perlu dilakukan adalah sebagai berikut.

a. Uji Normalitas Data

secara normal. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati data normal.

Untuk menguji apakah normal atau tidaknya faktor pengganggu, maka perlu dilakukan uji Normalitas dengan menggunakan Jarque

Bera Test (J-B Test). Uji Jarque Bera menggunakan hasil estimasi

residual dan chi square probability distribution. b. Uji Multikolinearitas

Indikasi multikolinearitas tercermin dengan melihat hasil t dan F statistik hasil regresi. Jika banyak koefisien parameter dari t statistik diduga tidak signifikan sementara dari hasil F hitungnya signifikan, maka patut diduga adanya multikolinearitas. Multikolinearitas dapat diatasi dengan menghilangkan variabel yang tidak signifikan.

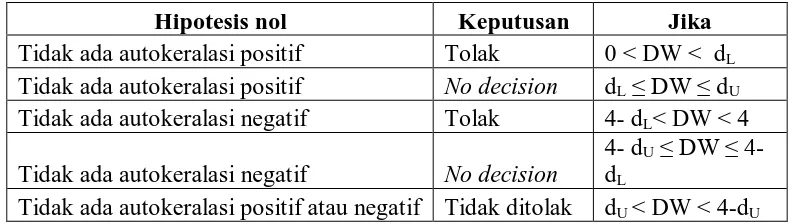

c. Uji Autokorelasi (Durbin Watson)

Autokorelasi dapat mempengaruhi efisiensi dari estimatornya, untuk mendeteksi adanya autokorelasi adalah dengan melihat nilai

Durbin Watson (DW) dalam eviews. Untuk mengetahui ada tidaknya

AR(1) atau AR(2) dan seterusnya, tergantung dari banyaknya autokorelasi pada model regresi yang digunakan.

Tabel 3.2

Kerangka Identifikasi Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokeralasi positif Tolak 0 < DW < dL Tidak ada autokeralasi positif No decision dL≤ DW ≤ dU Tidak ada autokeralasi negatif Tolak 4- dL< DW < 4 Tidak ada autokeralasi negatif No decision

4- dU≤ DW ≤ 4- dL

F. Jadwal Penelitian

Tabel 3.3 Jadwal Penelitian

Tahapan Penelitian

Feb 2011

Maret 2010

April 2010

Mei 2010

Juni 2011 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan judul

Penyelesaian proposal Bimbingan proposal Seminar proposal Pengumpulan data Pengolahan data Bimbingan skripsi Penyelesaian skripsi

BAB IV

ANALISIS HASIL PENELITIAN A. Data Penelitian

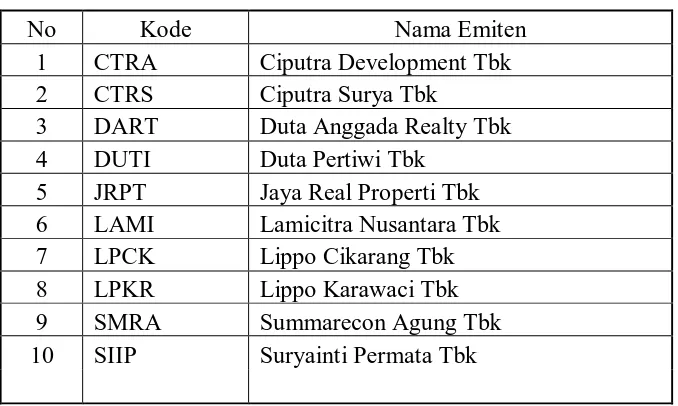

Populasi dalam penelitian ini adalah seluruh perusahaan properti yang terdaftar di BEI dengan jumlah perusahaan properti sebanyak 40 perusahaan. Metode pengambilan sampel dalam penelitian ini dilakukan berdasarkan metode

purposive sampling, yaitu pengambilan sampel yang sesuai dengan kriteria yang

telah ditentukan, yaitu: (1) perusahaan properti yang terdaftar di BEI pada periode 2005-2010; (2) perusahaan menyediakan data-data Return On Asset, Return On

Equity, Return On Investment, Debt to Equity Ratio, dan Book Value Per Share

[image:57.595.169.508.536.739.2]selama periode 2005-2010; (3) perusahaan melaporkan laba positif selama periode 2010, (4) perusahaan memperdagangkan sahamnya selama periode 2005-2010. Berdasarkan kriteria di atas, maka jumlah perusahaan yang terpilih sebagai sampel dalam penelitian ini sebanyak 10 perusahaan.

Tabel 4.1

Daftar Sampel Perusahaan Properti

No Kode Nama Emiten

1 CTRA Ciputra Development Tbk 2 CTRS Ciputra Surya Tbk

3 DART Duta Anggada Realty Tbk 4 DUTI Duta Pertiwi Tbk

5 JRPT Jaya Real Properti Tbk 6 LAMI Lamicitra Nusantara Tbk 7 LPCK Lippo Cikarang Tbk 8 LPKR Lippo Karawaci Tbk 9 SMRA Summarecon Agung Tbk 10 SIIP Suryainti Permata Tbk

B. Hasil Analisis

1. Statistik Deskriptif

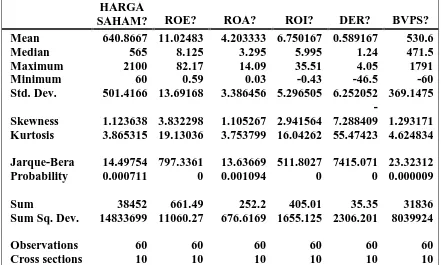

Untuk memperoleh gambaran secara menyeluruh tentang variabel-variabel yang digunakan dalam penelitian ini baik variabel terikat maupun variabel bebas, maka dilkauakn terlebih dahulu analisis secara statistik deskriptif yang mencakup nilai rata-rata (mean), standar deviasi, dan nilai ekstrim (nilai maksimum dan minimum). Berikut ini rangkuman data statistic deskriptif dari variabel-variabel yang digunakan dalam penelitian ini seperti yang ditunjukkan pada Tabel 4 di bawah ini.

Tabel 4. 2

Statistik Deskriptif dari Variabel-Variabel Penelitian

Sumber : Data diolah peneliti, 2011

HARGA SAHAM? ROE? ROA? ROI? DER? BVPS? Mean 640.8667 11.02483 4.203333 6.750167 0.589167 530.6

Median 565 8.125 3.295 5.995 1.24 471.5

Maximum 2100 82.17 14.09 35.51 4.05 1791

Minimum 60 0.59 0.03 -0.43 -46.5 -60

Std. Dev. 501.4166 13.69168 3.386456 5.296505 6.252052 369.1475 Skewness 1.123638 3.832298 1.105267 2.941564

-7.288409 1.293171 Kurtosis 3.865315 19.13036 3.753799 16.04262 55.47423 4.624834

Jarque-Bera 14.49754 797.3361 13.63669 511.8027 7415.071 23.32312

Probability 0.000711 0 0.001094 0 0 0.000009

Sum 38452 661.49 252.2 405.01 35.35 31836

Sum Sq. Dev. 14833699 11060.27 676.6169 1655.125 2306.201 8039924

Observations 60 60 60 60 60 60

[image:58.595.106.547.416.681.2]Dari hasil deskriptif memperlihatkan bahwa harga saham, Return On Asset (ROA), Return On Equity (ROE), Return On Investment (ROI), Debt to Equity

Ratio (DER), Book Value (BV) Per Share, cenderung meningkat yang

ditunjukkan oleh nilai rata-rata hitung (mean) yang bernilai positif sebesar 640.8667 untuk harga saham; Return On Asset sebesar 4.203333; Return On

Equity sebesar 11.02483, Return On Investment sebesar 6.750167, Debt to

Equity Ratio sebesar 0.589167; dan Book Value Per Share sebesar 530.6.

Sementara itu untuk sebaran data yang ditunjukkan untuk perbedaan nilai maksimum dan minimum menunjukkan sebaran yang lebih luas di mana nilai maksimum tertinggi terjadi pada variabel harga saham nilai sebesar 2100 dan nilai maksimum terendah pada variabel debt to equity ratio sebesar 4.05. Sedangkan untuk nilai minimum tertinggi terjadi pada variabel harga saham sebesar 60 dan nilai minimum terendah pada variabel book value per share yakni sebesar -60, (untuk menunjukkan nilai maksimum dan minimum dari masing-masing data yang diteleti).

2. Analisa Hasil Estimasi Regresi Linier Berganda dengan Generalized Least

Square (GLS)

Metode GLS dapat dianalisis dengan fixed effects model dan random

effects model (REM), sehingga dapat diketahui model mana yang terbaik untuk

[image:60.595.113.507.468.745.2]digunkaan dalam mengestimasi faktor-faktor ynag mempengaruhi farga saham pada perusahaan property yang listing di BEI (Bursa Efek Indonesia). Berikut ini dapat dilihat hasil estimasi dari kedua model tersebut dengan metode GLS seperti pada tabel 4.3 di bawah ini.

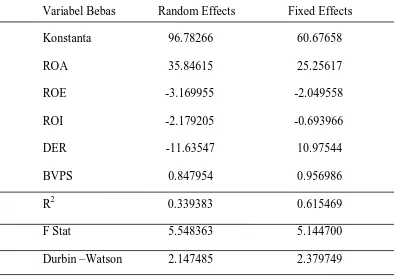

Tabel 4.3

Hasil Estimasi Dengan Metode GLS (REM dan FEM)

Variabel Terikat : Harga Saham Untuk Periode 2005-2010 Variabel Bebas Random Effects Fixed Effects

Konstanta 96.78266 60.67658 ROA 35.84615 25.25617

ROE -3.169955 -2.049558

ROI -2.179205 -0.693966

DER -11.63547 10.97544

BVPS 0.847954 0.956986

R2 0.339383 0.615469

Sumber : Lampiran 3

Dari hasil tersebut diatas, diperoleh regresi ganda dengan metode GLS (REM) sebagai berikut:

Y = 96,783 + 35,846 (ROA ) + (-3,1610) (ROE) + (-2,179) (ROI) + (-11,635) (DER) + 0,848 (BVPS)

Berdasarkan persamaan regresi linier berganda tersebut, maka dapat di interpretasikan untuk masing-masing variabel sebagai berikut:

a. Konstanta sebesar 96, 783 menunjukkan konstanta dari harga saham (Y), dengan asumsi nilai dari masing-masing variabel bebas (X1, X2, X3, X4, X5) adalah konstan.

b. Koefisien regresi ROA (X1) sebesar 35,846 menyatakan bahwa setiap perubahan sebesar 1 ROA maka akan merubah harga saham relatif sebesar 35,846 dengan anggapan bahwa ROE, ROI, DER dan BVPS adalah konstan. Adanya hubungan yang positif ini, berarti bahwa antara ROA dengan harga saham menunjukkan hubungan yang searah, artinya setiap kenaikan ROA akan diikuti oleh kenaikan harga saham, dan sebaliknya penurunan ROA akan mengakibatkan penurunan harga saham pula.

d. Koefisien regresi ROI (X3) sebesar -2,179 menyatakan bahwa setiap perubahan sebesar 1 ROI maka akan merubah harga saham sebesar -2,179 dengan anggapan bahwa ROA, ROE, DER dan BVPS konstan. Adanya hubungan yang negatif ini, berarti bahwa antara ROI dengan harga saham menunjukkan hubungan yang berlawanan, artinya setiap kenaikan ROI akan diikuti oleh penurunan harga saham dan sebaliknya penurunan ROI akan mengakibatkan kenaikan harga saham.

e. Koefisien regresi DER (X4) sebesar -11,635 menyatakan bahwa setiap perubahan sebesar 1 ROI maka akan merubah harga saham sebesar -11,635 dengan anggapan bahwa ROA, ROE, ROI dan BVPS konstan. Adanya hubungan yang negatif ini, berarti bahwa antara DER dengan harga saham menunjukkan hubungan yang berlawanan, artinya setiap kenaikan DER akan diikuti oleh penurunan harga saham dan sebaliknya penurunan DER akan mengakibatkan kenaikan harga saham.

Bentuk persamaan yang diperoleh dari metode REM untuk 10 perusahaan sampel properti yang terdaftar di Bursa Efek Indonesia (BEI) adalah sebagai berikut:

1. HARGA SAHAM_CTRA= -80.4143 + 96.7827 + 35.8461*ROA_CTRA - 3.1699*ROE_CTRA – 2.1792*ROI_CTRA - 11.6355*DER_CTRA + 0.8471*BVPS_CTRA.

2. HARGASAHAM_CTRS = -152.1719 + 96.7827 + 35.8461*ROA_CTRS - 3.1691*ROE_CTRS - 2.1792*ROI_CTRS - 11.6355*DER_CTRS + 0.8471*BVPS_CTRS.

3. HARGASAHAM_DART = -31.9383 + 96.7827 + 35.8461*ROA_DART - 3.1691*ROE_DART - 2.1792*ROI_DART - 11.6355*DER_DART + 0.8471*BVPS_DART.

4. HARGASAHAM_DUTI = -140.4642 + 96.7827 + 35.8461*ROA_DUTI - 3.1691*ROE_DUTI - 2.1792*ROI_DUTI - 11.6355*DER_DUTI + 0.8471*BVPS_DUTI.

5. HARGASAHAM_JRPT = 273.0308 + 96.7827 + 35.8461*ROA_JRPT - 3.1691*ROE_JRPT - 2.1792*ROI_JRPT - 11.6355*DER_JRPT + 0.8471*BVPS_JRPT.

7. HARGASAHAM_LPCK = -274.7398 + 96.7827 + 35.8461*ROA_LPCK - 3.1691*ROE_LPCK - 2.1792*ROI_LPCK - 11.6355*DER_LPCK + 0.8471*BVPS_LPCK.

8. HARGASAHAM_LPKR = 304.9511 + 96.7827 + 35.8461*ROA_LPKR - 3.1691*ROE_LPKR - 2.1792*ROI_LPKR - 11.6355*DER_LPKR + 0.8471*BVPS_LPKR.

9. HARGASAHAM_SMRA = 258.9366 + 96.7827 + 35.8461*ROA_SMRA - 3.1691*ROE_SMRA - 2.1792*ROI_SMRA - 11.6355*DER_SMRA + 0.8471*BVPS_SMRA.

10. HARGASAHAM_SIIP = -62.3807 + 96.7827 + 35.8461*ROA_SIIP - 3.1691*ROE_SIIP - 2.1792*ROI_SIIP - 11.6355*DER_SIIP + 0.8471*BVPS_SIIP

Dari hasil di atas dapat diambil kesimpulan, yaitu:

1. ROA berpengaruh positif dan tidak signifikan terhadap harga saham pada 10 perusahaan properti yang terdaftar di Bursa Efek Indonesia (BEI).

2. ROE berpengaruh negatif dan tidak signifikan terhadap harga saham pada 10 perusahaan properti yang terdaftar di Bursa Efek Indonesia (BEI).

3. ROI berpengaruh negatif dan tidak signifikan terhadap harga saham pada 10 perusahaan properti yang terdaftar di Bursa Efek Indonesia (BEI).

4. DER berpengaruh negatif dan tidak signifikan terhadap harga saham pada 10 perusahaan properti yang terdaftar di Bursa Efek Indonesia (BEI).

6. Perusahaan properti yang mempunyai rata-rata harga saham tertinggi adalah perusahaan Lippo Karawaci Tbk (LPCK).

7. Perusahaan properti yang memiliki rata-rata harga saham terendah adalah perusahaan Lippo Cikarang Tbk (LPCK).

3. Uji Penyimpangan Asumsi Klasik a. Uji Normalitas

Untuk mengetahui normal atau tidaknya faktor gangguan dalam distribusi data dari masing-masing variabel yang digunakan dapat diketahui melalui nilai Jarque-Bera. Berdasarkan nilai Jarque Bera di atas, diperoleh nilai yang cukup besar untuk semua variabel dengan nilai probability 0.00 . Dengan demikian dapat disimpulkan bahwa distribusi data dari masing-masing variabel yang digunakan dalam penelitian ini mempunyai nilai residual atau faktor pengganggu yang berdistribusi normal.

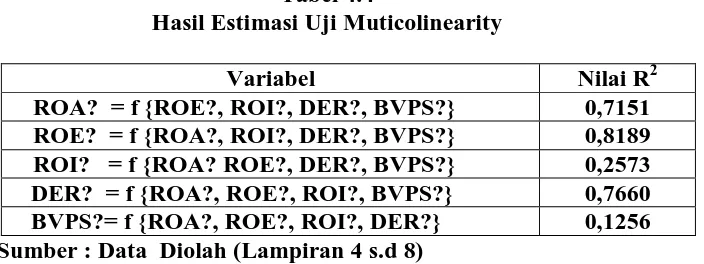

b. Uji Multicollinearity

Tabel 4.4

Hasil Estimasi Uji Muticolinearity

Variabel Nilai R2

ROA? = f {ROE?, ROI?, DER?, BVPS?} 0,7151 ROE? = f {ROA?, ROI?, DER?, BVPS?} 0,8189 ROI? = f {ROA? ROE?, DER?, BVPS?} 0,2573 DER? = f {ROA?, ROE?, ROI?, BVPS?} 0,7660 BVPS?= f {ROA?, ROE?, ROI?, DER?} 0,1256 Sumber : Data Diolah (Lampiran 4 s.d 8)

Berdasarkan Tabel 4.4 di atas dapat dilihat bahwa nilai R2 { harga saham? C ROA? ROE? ROI? DER? BVPS? } = 0,3394 lebih kecil dari nilai R2 dalam regresi parsial [ROA? = f {ROE?, ROI?, DER?, BVPS? }= 0,7151 ; ROE? = f {ROA?, ROI?, DER?, BVPS? }= 0,8189; DER? = f {ROA?, ROE?, ROI?, BVPS? }= 0,7660 dan lebih besar dari nilai R2 dalam regresi parsial ROI? = f {ROA?, ROE?, DER?, BVPS? }= 0,2573; ;BVPS? = f {ROA?, ROE?, ROI?, DER? }= 0,1256 . Berdasarkan ketentuan rule of thumb dari metode ini dapat disimpulkan bahwa dalam model persamaan tersebut yakni random effect model (REM), tidak ditemukan adanya multicollinearity.

c. Uji Autokeralasi (Durb