PENGARUH PARTISIPASI PENGANGGARAN DAN KOMUNIKASI

ORGANISASI TERHADAP KINERJA MANAJERIAL SKPD PADA

PEMERINTAH KABUPATEN GAYO LUES DENGAN

BUDAYA PATERNALISTIK SEBAGAI

VARIABEL MODERATING

TESIS

Oleh

PENI ERNITA

087017068/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

S E

K O L A H

P A

S C

A S A R JA

N

PENGARUH PARTISIPASI PENGANGGARAN DAN KOMUNIKASI

ORGANISASI TERHADAP KINERJA MANAJERIAL SKPD PADA

PEMERINTAH KABUPATEN GAYO LUES DENGAN

BUDAYA PATERNALISTIK SEBAGAI

VARIABEL MODERATING

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

PENI ERNITA

087017068/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PARTISIPASI PENGANGGARAN DAN KOMUNIKASI ORGANISASI TERHADAP KINERJA MANAJERIAL PADA PEMERINTAH KABUPATEN GAYO LUES DENGAN BUDAYA

PATERNALISTIK SEBAGAI VARIABEL

MODERATING Nama Mahasiswa : Peni Ernita Nomor Pokok : 087017068 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Erlina, SE., M.Si., Ph.D., Ak) (Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Anggota

Ketua Program Studi,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

Direktur,

(Prof. Dr. Ir. T. Chairun Nisa B, MSc)

Telah diuji pada

Tanggal : 30 Agustus 2010

PANITIA PENGUJI TESIS

Ketua : 1. Erlina SE, M.Si, Ph.D, Ak

2. Drs. Zainul Bahri Torong, M.Si, Ak

3. Prof. Dr. Ade Fatma Lubis, SE, MAFIS, MBA, Ak 4. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “Pengaruh Partisipasi Penganggaran dan Komunikasi Organisasi terhadap Kinerja Manajerial SKPD pada Pemerintah Kabupaten Gayo Lues dengan Budaya Paternalistik sebagai Variabel Moderating”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Agustus 2010 Yang membuat Pernyataan,

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris pengaruh partisipasi penganggaran dan komunikasi oganisasi terhadap kinerja manajerial SKPD pada Pemerintah Kabupaten Gayo Lues dengan budaya paternalistik sebagai variabel moderating.

Populasi dalam penelitian ini adalah seluruh unsur pimpinan SKPD yang terkait dengan penganggaran yang terdiri dari Kepala Dinas, Kepala Bidang, Kepala Bagian, Kepala Seksi dan Kepala Sub Bidang, Kepala Sub Bagian, Kepala Sub Seksi. Jumlah kuesioner yang dikirim dalam penelitian ini berjumlah 157. Namun yang kembali hanya 115 kuesioner, hanya 95 kuesioner yang dapat diolah lebih lanjut. Model analisis yang digunakan untuk menguji hipotesis adalah regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa partisipasi penganggaran dan komunikasi organisasi berpengaruh positif terhadap kinerja manajerial SKPD. Sedangkan secara parsial partisipasi penganggaran berpengaruh secara signifikan terhadap kinerja manajerial SKPD, namun komunikasi organisasi tidak berpengaruh secara signifikan terhadap kinerja manajerial SKPD. Budaya paternalistik tidak memoderasi pengaruh penganggaran dan komunikasi organisasi terhadap kinerja manajerial SKPD. Budaya paternalistik merupakan variabel independen yang bersama-sama mempengaruhi kinerja manajerial SKPD.

Kata Kunci: Partisipasi Penganggaran, Komunikasi Organisasi, Budaya Paternalistik, Kinerja Manajerial.

ABSTRACT

The aim of the research is to test empirically the influence of budgeting participation and organizational communication on the performance of the SKPD management of the government in Gayo Lues Regency with the paternalistic culture as moderating variable.

The population was all members of the SKPD management who were related to budgeting. They consisted of Head of Agency, Head of Department, Head of Division, Head of Section, Head of Subdivision and Head of Subsection. The number of questionnaires which had been distributed was 157;115 questionnaires were sent back and 95 of them were processed. This research used the primary data and the type of the analysis which was used to test the hypothesis was multiple linear regression.

The result of the research showed that the budgeting participation and the organizational communication had positive influence on the performance of the SKPD management. Partially, the budgeting participation had significant influence on the performance of the SKPD management, but the organizational communication did not have significant influence on the SKPD management. The paternalistic culture did not moderate the influence of the budgeting and the organizational communication on the SKPD management. The paternalistic culture was the independent variable which contributed to influence the performance of the SKPD management.

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT karena atas limpahan rahmat dan karuniaNya penulis dapat menyelesaikan tesis dengan judul “Pengaruh Partisipasi Penganggaran dan Komunikasi Organisasi terhadap kinerja Manajerial SKPD pada Pemerintah Kabupaten Gayo Lues dengan Budaya Paternalistik Sebagai Variabel Moderating”. Penulis menyadari sepenuhnya bahwa dalam penulisan tesis ini masih banyak terdapat kekurangan, mengingat keterbatasan kemampuan penulis. Namun demikian berkat adanya dukungan,

petunjuk, saran dan bimbingan dari berbagai pihak terutama pembimbing, akhirnya tesis ini dapat penulis selesaikan. Oleh karena itu, pada kesempatan ini penulis menyampaikan penghargaan dan ucapan terima kasih yang setinggi-tingginya kepada

yang terhormat:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, SE, MAFIS, MBA, Ak, selaku Ketua Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si. Ak, selaku Sekretaris Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan bertindak

sebagai Dosen Pembanding yang telah banyak memberikan saran.

5. Ibu Erlina SE, M.Si, Ph.D. Ak, selaku Dosen Pembimbing yang telah meluangkan

waktu dengan penuh kesabaran dan perhatian untuk memberikan bimbingan, pengarahan, dan motivasi sehingga tesis ini dapat diselesaikan.

6. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku Dosen Pembimbing yang telah

meluangkan waktu dengan penuh kesabaran dan perhatian untuk memberikan bimbingan, pengarahan, dan motivasi sehingga tesis ini dapat diselesaikan.

7. Bapak Drs. Idhar Yahya MBA, Ak selaku Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan tesis ini.

8. Bapak dan Ibu para Dosen serta seluruh pegawai pada Sekolah Pascasarjana

Universitas Sumatera Utara atas ilmu dan bantuan yang diberikan.

9. Bupati Kabupaten Gayo Lues yang telah memberikan kesempatan pada penulis

untuk mengikuti jenjang pendidikan Pascasarjana pada Program Studi Magister Akuntansi Universitas Sumatera Utara.

10.Suamiku tercinta Syafri Amin dan anakku Nazira Khansa yang dengan tulus,

setia, dan penuh kesabaran selalu memberikan dukungan dan do’a untuk keberhasilanku dalam mengikuti pendidikan.

sayang, dan kesabaran selalu memberikan dukungan dan do’a untuk keberhasilanku dalam mengikuti pendidikan.

12.Teman-temanku seperjuangan kelas Akuntansi Pemerintahan Program Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, yang telah banyak

membantu pada masa perkuliahan.

Akhirnya, dengan hati terbuka penulis mohon maaf andainya terdapat kesalahan maupun kekeliruan dalam interaksi dengan berbagai pihak selama

melakukan penelitian. Semoga hasil penelitian ini bermanfaat untuk mengembangkan keilmuan serta mendapat ridho dari Allah SWT, Amien.

Medan, Agustus 2010 Penulis

RIWAYAT HIDUP

Nama : Peni Ernita

Tempat Lahir : Jln. Pintu Kakap No. 59 Bukit, Kecamatan Blangkejeren Kabupaten Gayo Lues.

Agama : Islam

Orang Tua

a. Bapak : Muhamad Ali b. Ibu : Farida Hanum Suami : Syafri Amin Anak : Nazira Khansa

Pekerjaan : Staff Akuntansi PNS Dinas Pengelola Keuangan Daerah Kabupaten Gayo Lues.

Pendidikan :

a. Lulus SD Negeri 4 Blangkejeren, Kabupaten Gayo Lues, tahun 1997, berijazah. b. Lulus SMP Negeri 1 Blangkejeren, Kabupaten Gayo Lues, tahun 2000,

berijazah.

c. Lulus SMA Negeri 12 Helvetia, Medan, tahun 2003, berijazah. d. Lulus LP3I Balikpapan, Kalimantan Timur, tahun 2005, berijazah.

e. Lulus Sarjana (S1) STIE Widya Wiwaha Yogyakarta, tahun 2007, berijazah. f. Lulus Magister (S2) Program Studi Magister Akuntansi Sekolah Pascasarjana

DAFTAR ISI

Halaman

ABSTRAK ………..………... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... vi

DAFTAR ISI... vii

DAFTAR TABEL... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN... xiii

BAB I PENDAHULUAN………... 1

1.1. Latar Belakang Penelitian……….... 1

1.2. Rumusan Masalah Penelitian ……….. 8

1.3. Tujuan Penelitian ………... 8

1.4. Manfaat Penelitian……….... 9

1.5. Originalitas………... 9

BAB II TINJAUAN PUSTAKA………... 10

2.1. Landasan Teori………... 10

2.1.1. Kinerja Manajerial...……….. ………….. 10

2.1.2. Partisipasi Penganggaran ... 13

2.1.4. Budaya Paternalistik...…... 19

2.2. Review Penelitian Terdahulu……….... 22

BAB III KERANGKA KONSEP DAN HIPOTESIS………... 29

3.1. Kerangka Konsep………. 29

3.2. Hipotesis Penelitian………... 31

BAB IV METODE PENELITIAN……….... 32

4.1. Jenis Penelitian………. 32

4.2. Lokasi dan Waktu Penelitian……… 32

4.3. Populasi dan Sampel……… 33

4.4. Metode Pengumpulan Data……….. 33

4.5. Definisi Operasional dan Metode Pengukuran Variabel………….. 34

4.5.1. Definisi Operasional Variabel……… 34

4.6. Metode Analisa Data..……….. 38

4.7. Uji Kualitas Data………... 40

4.7.1. Pengujian Validitas dan Reliabilitas Data………. 40

4.7.1.1. Uji Validitas... 40

4.7.1.2. Uji Reliabilitas………. 40

4.7.2. Pengujian Asumsi Klasik……….. 41

4.7.2.1. Uji Normalitas………. 41

4.7.2.2. Uji Multikolinieritas……… 41

4.7.2.3. Uji Heteroskedastisitas……… 42

BAB V ANALISIS DAN PEMBAHASAN………. 44

5.1. Hasil Penelitian……… 44

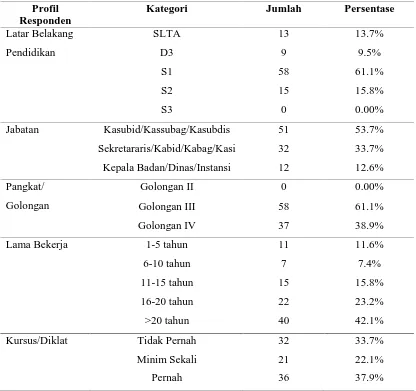

5.1.1. Karakteristik Responden……….. 44

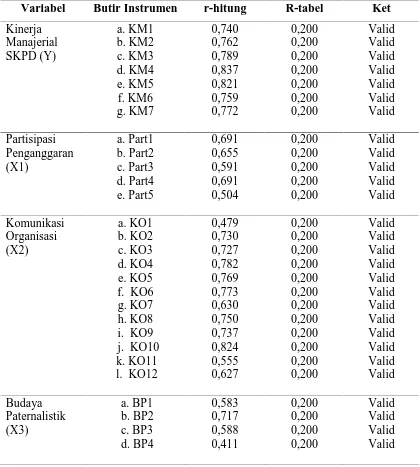

5.2. Uji Kualitas Data………. 47

5.2.1. Pengujian Validitas dan Reliabilitas Data……… 47

5.2.1.1. Uji Validitas………... 47

5.2.1.2. Uji Reliabilitas……… 48

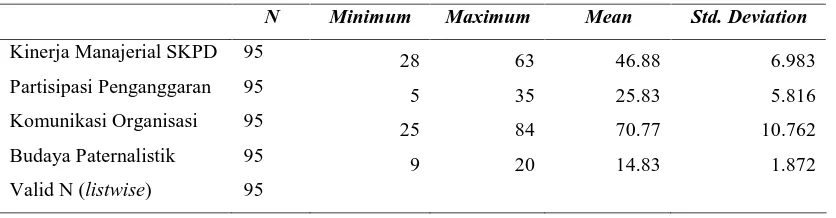

5.3. Deskripsi Hasil Penelitian………... 49

5.4. Hasil Uji Asumsi Klasik……….. 50

5.4.1. Pengujian Asumsi Klasik Hipotesis 1……….. 50

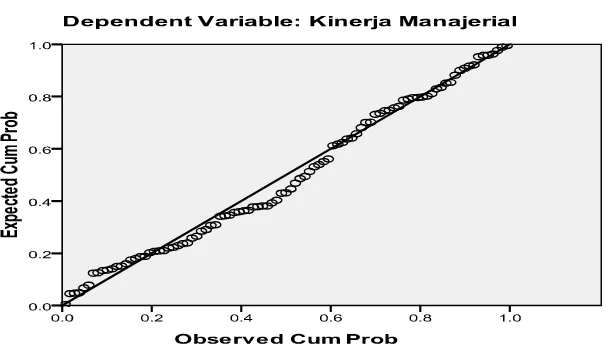

5.4.1.1. Pengujian Normalitas.……… 50

5.4.1.2. Pengujian Multikolinieritas……… 52

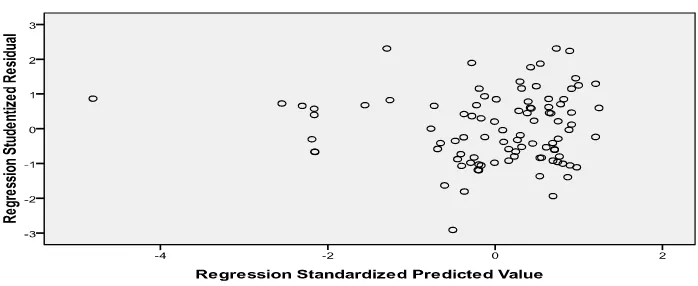

5.4.1.3. Pengujian Heteroskedastisitas……… 52

5.4.2. Pengujian Asumsi Klasik Hipotesis 2……….. 53

5.4.2.1. Pengujian Normalitas………. 53

5.4.2.2. Pengujian Multikolinearitas……… 54

5.4.2.3. Pengujian Heteroskedastisitas……… 55

5.5. Pengujian Hipotesis……….. 56

5.5.1. Pengujian Hipotesis 1………... 56

5.5.2. Pengujian Hipotesis 2……… 58

5.6.1. Pengaruh Partisipasi Penganggaran terhadap Kinerja

Manajerial SKPD………. 61

5.6.2 Pengaruh Komunikasi Organisasi terhadap Kinerja Manajerial SKPD ……… 62

5.6.3 Pengaruh Paternalistik Memoderasi Pengaruh Partisipasi Penganggaran dan Komunikasi Organisasi dengan Kinerja Manajerial SKPD……… 64

BAB VI KESIMPULAN DAN SARAN………. 67

6.1. Kesimpulan……… 67

6.2. Keterbatasan………. 68

6.3. Saran………. 69

DAFTAR TABEL

Nomor Judul Halaman

2.1. Tinjauan atas Penelitian Terdahulu……… 26

4.1. Populasi………... 33

4.2. Definisi Operasional Variabel……… 37

5.1. Distribusi Kuesioner……….. 44

5.2. Demografi Responden……… 45

5.3. Uji Validitas Variabel………. 48

5.4. Uji Reliabilitas Variabel………. 49

5.5. Deskripsi Statistik……….. 49

5.6. Uji Multikolinieritas Hipotesis 1……… 52

5.7. Uji Multikolonearitas Hipotesis 2……….. 54

5.8. Ringkasan Pengujian Hipotesis 1……… 56

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual………. 29

5.1 Pengujian Normalitas Data Hipotesis 1………. 51

5.2 Scatterplot Deteksi Adanya Heteroskedastisitas………... 52

5.3 Pengujian Normalitas Data Hipotesis 2………. 54

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Rencana Waktu Penelitian………. 74

2. Surat Izin Penelitian……… 75

3. Kuesioner Penelitian……… 76

4. Ringkasan Proses Pengumpulan Data ……… 85

5. Data Hasil Kuesioner ………. 87

6. Deskriptif Responden ……… 89

7. Uji Validitas dan Reliabilitas Data………. 91

8. Uji Korelasi………. 94

9. Uji Asumsi Klasik Hipotesis 1……… 95

10. Uji Asumsi Klasik Hipotesis 2……… 98

11. Pengujian Hipotesis 1………. 101

12. Pengujian Hipotesis 2………. 103

13. Tabel t dan r……… 108

14. Tabel f………. 111

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris pengaruh partisipasi penganggaran dan komunikasi oganisasi terhadap kinerja manajerial SKPD pada Pemerintah Kabupaten Gayo Lues dengan budaya paternalistik sebagai variabel moderating.

Populasi dalam penelitian ini adalah seluruh unsur pimpinan SKPD yang terkait dengan penganggaran yang terdiri dari Kepala Dinas, Kepala Bidang, Kepala Bagian, Kepala Seksi dan Kepala Sub Bidang, Kepala Sub Bagian, Kepala Sub Seksi. Jumlah kuesioner yang dikirim dalam penelitian ini berjumlah 157. Namun yang kembali hanya 115 kuesioner, hanya 95 kuesioner yang dapat diolah lebih lanjut. Model analisis yang digunakan untuk menguji hipotesis adalah regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa partisipasi penganggaran dan komunikasi organisasi berpengaruh positif terhadap kinerja manajerial SKPD. Sedangkan secara parsial partisipasi penganggaran berpengaruh secara signifikan terhadap kinerja manajerial SKPD, namun komunikasi organisasi tidak berpengaruh secara signifikan terhadap kinerja manajerial SKPD. Budaya paternalistik tidak memoderasi pengaruh penganggaran dan komunikasi organisasi terhadap kinerja manajerial SKPD. Budaya paternalistik merupakan variabel independen yang bersama-sama mempengaruhi kinerja manajerial SKPD.

Kata Kunci: Partisipasi Penganggaran, Komunikasi Organisasi, Budaya Paternalistik, Kinerja Manajerial.

ABSTRACT

The aim of the research is to test empirically the influence of budgeting participation and organizational communication on the performance of the SKPD management of the government in Gayo Lues Regency with the paternalistic culture as moderating variable.

The population was all members of the SKPD management who were related to budgeting. They consisted of Head of Agency, Head of Department, Head of Division, Head of Section, Head of Subdivision and Head of Subsection. The number of questionnaires which had been distributed was 157;115 questionnaires were sent back and 95 of them were processed. This research used the primary data and the type of the analysis which was used to test the hypothesis was multiple linear regression.

The result of the research showed that the budgeting participation and the organizational communication had positive influence on the performance of the SKPD management. Partially, the budgeting participation had significant influence on the performance of the SKPD management, but the organizational communication did not have significant influence on the SKPD management. The paternalistic culture did not moderate the influence of the budgeting and the organizational communication on the SKPD management. The paternalistic culture was the independent variable which contributed to influence the performance of the SKPD management.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Berdasarkan Qanun 2010 Undang-Undang No. 4 Tahun 2002 yang berisi tentang Pembentukan Kabupaten Aceh Barat Daya, Gayo Lues, Aceh Jaya, Nagan Raya, dan Kabupaten Aceh Tamiang di Provinsi Nanggroe Aceh Darusalam.

Kabupaten Gayo Lues merupakan pemekaran daerah dari Kabupaten Aceh Tenggara pada tahun 2002, dan Qanun Kabupaten Gayo Lues No. 7 Tahun 2009 berisi tentang

Anggaran Pendapatan Belanja Daerah Tahun 2010.

Pemberlakuan Undang-Undang RI Nomor 12 Tahun 2008 tentang Perubahan Kedua atas Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan

Undang-Undang Nomor 33 tentang Perimbangan Keuangan antara Pusat dan Daerah, membawa perubahan fundamental dalam hubungan tata pemerintah dan hubungan

keuangan, sekaligus membawa perubahan penting dalam pengelolaan anggaran daerah. Anggaran Pendapatan dan Belanja Daerah (APBD) disusun berdasarkan pendekatan kinerja, yaitu suatu sistem anggaran yang mengutamakan upaya

pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input yang ditetapkan (PP Nomor 58 Tahun 2005). Dengan pendekatan kinerja, APBD disusun

ketentuan-ketentuan umum yang disepakati sebagai pedoman dalam penyusunan APBD. Penyusunan Kebijakan Umum APBD pada dasarnya merupakan upaya

pencapaian visi, misi, tujuan dan sasaran yang telah ditetapkan dalam rencana Pembangunan Jangka Menengah Daerah (RPJMD) untuk jangka waktu 5 (lima)

tahun dan program Kepala Dinas yang penyusunannya berpedoman kepada Rencana Pembangunan Jangka Panjang Daerah (RPJPD) dengan memperhatikan Rencana Pembangunan Jangka Menengah Nasional (RPJMN) dan standar pelayanan minimal

yang telah ditetapkan pemerintah.

Kinerja manajerial adalah sebagai hasil dari proses aktivitas manajerial yang

efektif mulai dari proses perencanaan, pelaksanaan, penatausahaan, laporan, pertanggungjawaban, pembinaan dan pengawasan di setiap SKPD. Kinerja manajerial yang dimaksud dalam penelitian ini yakni kinerja kepala dinas, sekretariat, kepala

bidang, kepala bagian, kepala seksi, dan kepala sub bidang, kepala sub bagian, kepala sub seksi. Tujuan utama penilaian kinerja adalah untuk memotivasi pegawai dalam

mencapai sasaran kantor dinas yang telah ditetapkan sebelumnya agar mencapai hasil yang diinginkan. Penilaian kinerja juga memberikan pendalaman yang penting pada manajemen mengenai segala segi efisiensi manajemen, dan mengungkapkan masalah

perilaku yang penting karena inefisiensi maupun efisiensi perorangan (Welsch, dkk 2000). Penilaian kinerja dilakukan untuk menekankan perilaku yang tidak semestinya

Anggaran adalah suatu pernyataan formal yang dibuat oleh manajemen tentang rencana-rencana yang akan dilakukan pada masa yang akan datang untuk

suatu periode tertentu yang akan digunakan sebagai pedoman dalam pelaksanaan kegiatan selama periode tersebut, (Hanson, 1996 dalam Supriono dan Syakhroza,

2003). Manajemen perlu menyusun anggaran karena anggaran merupakan gambaran perencanaan atas seluruh aktivitas operasional kantor dinas.

Anggaran daerah merupakan alat dalam menentukan pendapatan dan

pengeluaran, membantu pengambilan keputusan perencanaan pembangunan, otorisasi pengeluaran, sumber pengembangan ukuran ukuran standar untuk penilaian kinerja,

alat untuk memobilisasi pegawai dan alat koordinasi bagi semua kegiatan dari berbagai kantor dinas. SKPD pada pemerintah daerah seperti Dinas, Badan dan Kantor merupakan unsur pelaksana pada pemerintah daerah.

Proses penganggaran pada pemerintah daerah merupakan tahapan yang cukup rumit dan melibatkan seluruh manajerial dan kepala dinas. Sistem desentralisasi yang

diterapkan dalam kerangka otonomi daerah menyebabkan semakin luasnya tanggung jawab unsur-unsur pelaksana Pemda, yaitu manajerial dan kepala dinas dalam hal penetapan kebijakan-kebijakan daerah. Salah satu bentuk perwujudan keterlibatan

tersebut adalah partisipasi dalam penyusunan anggaran karena anggaran adalah perangkat atau alat manajemen dalam proses perencanaan dan pengawasan.

Anggaran adalah sebuah proses yang dilakukan oleh organisasi sektor publik untuk mengalokasikan sumber daya yang dimilikinya kedalam kebutuhan-kebutuhan yang

tidak terbatas. Pengertian tersebut mengungkapkan peran strategis anggaran dalam pengelolaan kekayaan sebuah organisasi publik. Organisasi sektor publik tentunya

berkeinginan memberikan pelayanan maksimal kepada masyarakat, tetapi seringkali terkendali oleh terbatasnya sumber daya yang dimiliki.

Penyusunan anggaran yang baik menggunakan prinsip dari bawah ke atas

(bottom up) yang melibatkan berbagai level jabatan di setiap bagian kantor dinas. Hal ini akan lebih baik karena dapat mengharapkan berbagai masukan dari kalangan

bawahan untuk menentukan target kinerjanya yang hendak ingin dicapai dalam suatu periode atau jangka waktu tertentu. Penyusunan anggaran semacam ini merupakan pendekatan anggaran partisipatif atau self imposed budget. Melibatkan para kepala

dinas, dan kepala bagian, kepala sub bagian dan kepala sub seksi, untuk turut serta berpartisipasi dalam penyusunan anggaran, diharapkan dapat meningkatkan kinerja

organisasional baik secara individual maupun kinerja manajerial di dalamnya, karena dengan partisipasi tersebut akan meningkatkan semangat kerja dan tanggung jawab moral dari semua komponen yang ada dalam kantor dinas untuk mensukseskan

rencana kerja dimaksud. Oleh karena anggaran tersebut merupakan suatu konsep secara komprehensif yang melibatkan semua komponen yang ada dalam kantor dinas,

tujuan pada kantor dinas. Komunikasi yang baik juga merupakan perekat yang menyatukan semua komponen yang ada dalam kantor agar dapat bekerjasama untuk

mencapai tujuan di setiap kantor dinas.

Anggaran yang disusun berdasarkan pendekatan partisipatif tersebut salah

satu alat bagi kepala dinas untuk menilai kinerja seluruh bawahan terlebih khusus para kepala dinas, kepala bagian, kepala sub bagian, dan kepala seksi diberbagai kantor dinas, dan sekaligus juga sangat penting dalam meningkatkan motivasi kerja

dari setiap elemen perkantoran singkatnya, anggaran tersebut berfungsi sebagai alat pendorong yang dapat membangkitkan motivasi para pimpinan manajerial dalam

mencapai tujuan pusat pertanggungjawaban yang dipimpinnya dan tujuan kantor secara keseluruhan (Halim dan Supomo, 2005).

Perlu juga dicermati secara seksama bahwa penggunaan anggaran partisipatif

tersebut tidak begitu efektif diterapkan dalam suatu kantor dinas apabila para pimpinan dan penyedia serta pegawai dalam satu departemen memiliki hubungan dan

komunikasi yang tidak harmonis satu sama lainnya. Jika terdapat komunikasi yang kurang baik antara pemimpin dengan bawahan dalam suatu manajemen, seringkali anggaran dijadikan sebagai alat oleh manajemen untuk menekan para manajerial dan

pegawai yang berada di bawah mereka. Bila hal ini terjadi maka akan menimbulkan keadaan yang tidak kondusif dalam kantor. Tekanan ini memunculkan Stres bahkan

Masalah komunikasi yang kurang harmonis merupakan suatu hal yang kontradiktif apabila penerapan anggaran partisipatif memiliki pengaruh yang positif

terhadap kinerja manajerial, oleh karena sebaik apapun ide seseorang baik itu pimpinan maupun bawahan tidak ada manfaatnya apabila tidak dapat

dikomunikasikan dengan baik untuk diimplementasikan. Di samping itu pola manajemen partisipatif ini ada kalanya ditolak oleh beberapa para manajerial oleh karena menurunkan kekuasaan dan otoritas mereka (Kreitner dan Kinicki, 2005).

Govindarajan (1986) dalam Kurnia (2004) menggunakan pendekatan kontijensi dengan mengevaluasi berbagai faktor kondisional yang dapat

mempengaruhi efektivitas sistem penganggaran terhadap kinerja manajerial. Selanjutnya Mparta (1998) dalam Kurnia (2004) mengemukakan faktor kultural dalam suatu negara dapat mempengaruhi hubungan partisipasi dengan kinerja yang

diharapkan. Penelitian Frucot dan Shearon (1991) dalam Supriono (2004) menunjukkan perilaku dan budaya manajer berpengaruh terhadap kinerja. Jika

budaya suatu negara mempengaruhi keefektifan penganggaran maka salah satu budaya di Indonesia yaitu budaya paternalistik yang masih sangat kuat dapat pula mempengaruhi proses penganggaran.

Selain budaya organisasi, komunikasi organisasi juga dapat mempengaruhi hubungan anggaran dengan kinerja manajerial. Manajer yang memiliki tingkat

Sampai saat ini hasil penelitian mengenai partisipasi anggaran terhadap kinerja manajerial masih menunjukan pertentangan. Ratnawati (2004) dalam

penelitiannya menyatakan bahwa Budgetary Goal Characteristics tidak mempunyai pengaruh signifikan terhadap kinerja manajerial sedangkan Ariadi (2006) menyatakan

bahwa anggaran partisipatif yaitu salah satu dari budgetary goal characteristics berpengaruh terhadap kinerja manajerial, menurut Indriantoro (1993) dan Soepomo (1998), kinerja dinyatakan efektif apabila tujuan anggaran tercapai dan bawahan

terlibat atau berpartisipasi dalam proses penyusunan anggaran serta memotivasi bawahan dan dapat melaksanakan anggaran.

Menurut penelitian Argyris (1952) dalam Fitri (2004) menemukan adanya hubungan yang positif antara partisipasi penganggaran dan kinerja. Ia menyimpulkan, agar partisipasi anggaran mempunyai pengaruh terhadap kinerja, maka yang pertama

kali harus ada penerimaan atas tujuan anggaran. Dalam hal ini, partisipasi anggaran memainkan peranan sentral dalam mendapatkan penerimaan atas tujuan anggaran.

Hasil penelitian yang bertentangan tersebut mendorong para peneliti untuk memasukkan variabel-variabel lain yang diperkirakan, dapat menghubungkan partisipasi anggaran terhadap kinerja manajerial.

Dari fenomena-fenomena di atas, peneliti tertarik melakukan penelitian mengenai partisipasi penganggaran dan komunikasi organisasi terhadap kinerja

Sumatera Utara dengan budaya paternalistik dan komitmen organisasi sebagai variabel moderating.

1.2. Rumusan Masalah Penelitian

1. Apakah partisipasi penganggaran dan komunikasi organisasi berpengaruh terhadap kinerja manajerial?

2. Apakah budaya paternalistik dapat memoderasi pengaruh partisipasi

penganggaran dan komunikasi organisasi terhadap kinerja manajerial?

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini mempunyai tujuan sebagai berikut:

1. Untuk menganalisis dan memperoleh bukti empiris tentang pengaruh partisipasi penganggaran dan komunikasi organisasi terhadap kinerja manajerial.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat:

1. Bagi Peneliti, Penelitian ini dapat menambah wawasan dan pengetahuan tentang penganggaran, serta meningkatkan kemampuan analisis tentang APBD.

2. Bagi Pemerintah Daerah dalam hal ini SKPD di lingkungan Pemerintah Kabupaten Gayo Lues diharapkan sebagai sumbangan pikiran di dalam penyusunan anggaran yang pada akhirnya mampu menyusun anggaran SKPD

yang sesuai dengan ketentuan.

3. Bagi Peneliti berikutnya, hasil penelitian ini diharapkan dapat berguna dan dapat

dijadikan referensi bagi calon peneliti yang ingin meneliti topik yang sama atau hampir sama.

1.5. Originalitas

Penelitian tentang anggaran berbasis kinerja pada pemerintah daerah telah

banyak dilakukan dengan hasil yang tidak konsisten. Penelitian ini merupakan penelitian yang direplikasi dari penelitian Ritonga (2008) meneliti pengaruh budaya paternalistik dan komitmen organisasi terhadap hubungan antara partisipasi anggaran

dan kinerja manajerial pada PDAM Tirtanadi Provinsi Sumatera Utara. Sedangkan dalam penelitian ini sebagai variabel moderatingnya adalah budaya paternalistik

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Kinerja Manajerial

Kinerja manajerial merupakan hasil dari proses aktivitas manajerial yang efektif mulai dari proses perencanaan, pelaksanaan, penatausahaan, laporan

pertanggungjawaban, pembinaan, dan pengawasan. Kinerja manajerial yang dimaksud dalam penelitian ini yakni kinerja kepala dinas, kepala bidang, kepala

bagian, kepala seksi, dan kepala sub bidang, kepala sub bagian, kepala sub seksi. Dalam kegiatan manajerial yang mencakup perencanaan, pelaksanaan, penatausahaan, laporan, pertanggungjawaban, pembinaan dan pengawasan. Variabel

kinerja manajerial diukur dengan menggunakan instrumen self rating yang dikembangkan oleh Mahoney (1963) dalam Alfar (2006), di mana setiap responden

diminta untuk mengukur kinerja sendiri ke dalam delapan dimensi, yaitu perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf, negosiasi, dan perwakilan, serta satu dimensi pengukuran kinerja seorang kepala

dinas, kepala bagian dan kepala bidang secara keseluruhan.

Kinerja manajerial merupakan seberapa jauh manajer melaksanakan

1. Perencanaan adalah penentuan kebijakan dan sekumpulan kegiatan untuk selanjutnya dilaksanakan dengan mempertimbangkan kondisi waktu sekarang dan

yang akan datang. Perencanaan bertujuan untuk memberikan pedoman dan tata cara pelaksanaan tujuan, kebijakan, prosedur, penganggaran dan program kerja

sehingga terlaksana sesuai dengan sasaran yang telah ditetapkan.

2. Investigasi merupakan kegiatan untuk melakukan pemeriksaan melalui pengumpulan dan penyampaian informasi sebagai bahan pencatatan, pembuatan

laporan, sehingga mempermudah dilaksanakannya pengukuran hasil dan analisis terhadap pekerjaan yang telah dilakukan. Pengkoordinasian merupakan proses

jalinan kerjasama dengan bagian-bagian lain dalam organisasi melalui tukar-menukar informasi yang dikaitkan dengan penyesuaian program-program kerja. 3. Koordinasi, menyelaraskan tindakan yang meliputi pertukaran informasi dengan

orang-orang dalam unit organisasi lainya, guna dapat berhubungan dan menyesuaikan program yang akan dijalankan.

4. Evaluasi adalah penilaian yang dilakukan oleh pimpinan terhadap rencana yang telah dibuat, dan ditujukan untuk menilai pegawai dan catatan hasil kerja sehingga dari hasil penilaian tersebut dapat diambil keputusan yang diperlukan.

5. Supervisi, yaitu penilaian atas usulan kinerja yang diamati dan dilaporkan.

6. Staffing, yaitu memelihara dan mempertahankan bawahan dalam suatu unit kerja,

7. Negoisasi, yaitu usaha untuk memperoleh kesepakatan dalam hal pembelian, penjualan atau kontrak untuk barang-barang dan jasa.

8. Representasi, yaitu menyampaikan informasi tentang visi, misi, dan kegiatan-kegiatan organisasi dengan menghadiri pertemuan kelompok bisnis dan konsultasi

dengan kantor-kantor lain.

Menurut Indrianto (1993) dan Soepomo (1998), kinerja dinyatakan efektif apabila tujuan anggaran tercapai dan bawahan mendapatkan kesempatan terlibat atau

berpartisipasi dalam proses penyusunan anggaran serta memotivasi bawahan, mengidentifikasi dan melakukan negosiasi dengan atasan mengenai target anggaran,

menerima kesepakatan anggaran dan melaksanakanya sehingga dapat menghindarkan dampak negatif anggaran yaitu faktor kriteria, sistem penganggaran (reward) dan konflik.

Selanjutnya kinerja manajerial menurut Stoner (1992) adalah seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi. Ada dua alasan

menurut Brownel (1982) dalam Wasisto dan Sholihin (2004) mengapa partisipasi menjadi topik yang menarik dalam akuntansi manajemen. Pertama, partisipasi pada umumnya merupakan pendekatan manajerial yang dinilai dapat meningkatkan kinerja

anggota organisasi, kedua, beberapa penelitian yang menguji hubungan antara partisipasi dengan kinerja menunjukan hasil yang tidak konsisten.

penerimaan atas tujuan anggaran. Dalam hal ini, partisipasi anggaran memainkan peranan sentral dalam mendapatkan penerimaan atas tujuan anggaran.

Menurut Mercant (1981), hubungan negatif antara anggaran partisipatif dan kinerja manajerial dapat terjadi akibat tingkat partisipasi yang tinggi berdampak

terhadap menurunnya kinerja. Hal ini disebabkan oleh adanya pengaruh budgetary slack yang timbul akibat partisipasi yang tinggi dalam penganggaran tersebut.

Budgetary slack yang merupakan disfungsional dalam penganggaran ini adalah usaha

yang dilakukan untuk menyelenggarakan anggaran dengan harapan dapat mencapai kinerja yang lebih baik. Manajer membuat slack ini dengan mengestimasikan

pendapatan lebih rendah, biaya lebih tinggi atau mengestimasikan terlalu tinggi jumlah out put yang dibutuhkan untuk memproduksi suatu unit out put (Ikhsan dan Ishak, 2005).

Dalam kontek organisasi pemerintah daerah, pengukuran kinerja pimpinan SKPD dilakukan untuk menilai seberapa baik Pimpinan SKPD tersebut melakukan

tugas pokok dan fungsi yang dilimpahkan kepadanya selama periode tertentu. pengukuran kinerja pimpinan SKPD merupakan wujud dari vertical accountability yaitu pengevaluasian kinerja bawahan oleh atasannya dan sebagai bahan horizontal

accountability pemerintah daerah yaitu kepada masyarakat atas amanah yang

diberikan kepadanya.

2.1.2. Partisipasi Penganggaran

DPRD diberi kesempatan untuk ambil bagian dalam perencanaan dan pengambilan keputusan melalui negosiasi. Partisipasi aparat pemerintah daerah dalam proses

penganggaran pemerintah daerah mengarah pada seberapa besar tingkat keterlibatan aparat pemerintah daerah dalam menyusun anggaran daerah serta pelaksanaannya

untuk mencapai target anggaran.

Partisipasi anggaran didefinisikan sebagai keterlibatan manajer-manajer pusat pertanggungjawaban dalam penyusunan anggaran (Govindarajan, 1986 dalam

Wasisto dan Sholihin, 2004), sedangkan menurut Kenis (1979) dalam Fitri (2004) partisipasi berpengaruh dalam menentukan pencapaian tujuan angggaran di pusat

pertanggungjawabannya. Argyris (1952) dalam Fitri (2004) menyatakan bahwa kunci dari kinerja yang efektif adalah apabila tujuan dari anggaran tercapai dan partisipasi dari bawahan memegang peranan penting dalam pencapaian tujuan tersebut.

Partisipasi manajer dalam penentuan anggaran mendorong para manajer untuk mengidentifikasikan tujuan atau target, menerima anggaran secara penuh, dan

melaksanakanya untuk mencapai target tersebut (Argris 1952 dalam Fitri, 2004), dan (Hanson, 1996 dalam Supriono, 2004). Hofstede (1968) dalam Wasisto dan Sholihin (2004) menyatakan bahwa partisipasi penyusunan anggaran dapat meningkatkan

motivasi untuk mencapai target yang ditetapkan dalam anggaran. Anggaran partisipatif menyebabkan sikap respek bawahan terhadap pekerjaan menurut (Milani

Partisipasi anggaran menurut Brownell (1982) dalam Wasisto dan Sholihin (2004), adalah suatu proses di mana manajemen tingkat bawah diberi kesempatan

untuk terlibat, mempunyai pengaruh pada proses penyusunan. Dengan demikian dapat dibedakan antara anggaran partisipatif, dengan non partisipatif, di mana

anggaran partisipatif menyebabkan sikap respektif bawahan terhadap pekerjaan dan kantor (Milani, 1975 dalam Wasisto dan Sholihin, 2004), serta terhadap sistem anggaran yang diberlakukan oleh kantor maupun perusahaan.

Perbedaan tingkat partisipasi juga dikemukakan oleh Argyris (1952) dalam Fitri (2004), yaitu antara partisipasi sesungguhnya dengan Pseudo participation.

Partisipasi sesungguhnya berarti bahwa individu dapat secara spontan atau bebas melakukan diskusi atau memberikan masukan, sedangkan dalam Pseudo participation manajer tidak sungguh-sungguh menyetujui tentang apa yang

diputuskan, tetapi mereka menyatakan menyetujui karena kantor dan organisasi membutuhkan persetujuan mereka.

Brownell dan Mclnnes (1986) dalam Supriono (2004) memasukkan variabel motivasi yang berstandar pada teori ekspektasi sebagai variabel intervening untuk menguji hubungan antara partisipasi anggaran dengan kinerja manajerial. Hasil

penelitian tersebut menemukan bukti bahwa motivasi dan partisipasi anggaran memiliki hubungan dengan kinerja manajerial secara langsung. Meskipun demikian,

di masa mendatang sebaiknya tidak berstandar pada teori ekspektasi, tetapi mungkin berstandar pada teori motivasi alternatif, seperti teori goal setting. Penelitian ini

mengacu pada anjuran tersebut.

2.1.3. Komunikasi Organisasi

Kata komunikasi berasal dari bahasa latin yaitu communis, yang berarti bersama. Banyak sekali definisi dari komunikasi menurut para ahli, misalnya menurut Herbert (1981) dalam Suranto (2005) mendefinisikan komunikasi sebagai proses

yang di dalamnya menunjukkan arti pengetahuan dipindahkan dari seorang kepada orang lain, biasanya dengan maksud mencapai beberapa tujuan khusus.

Menurut Rogers (1955) dalam Suranto (2005) menyatakan bahwa komunikasi merupakan proses yang di dalamnya terdapat suatu gagasan yang dikirimkan dari sumber kepada penerima dengan tujuan merubah perilakunya. Jadi dalam hal ini

komunikasi memiliki banyak definisi sesuai dengan persepsi dari masing-masing para ahli, dan disesuaikan kontek yang dihadapi dalam komunitas yang dihadapi. Menurut

penulis bahwa komunikasi tersebut merupakan ungkapan-ungkapan penyampaian keinginan ataupun pesan-pesan dan informasi antara sesama individu dan kelompok baik secara lisan maupun tulisan dengan maksud dan tujuan tertentu untuk

mendapatkan respon tentang keinginan ataupun pesan-pesan dan informasi dimaksud. Komunikasi yang baik dan lancar adalah komunikasi terbuka di mana

dan saling menghormati. Hal-hal ini yang dapat membuat komunikasi dalam semua organisasi menjadi lancar (Arep dan Tanjung, 2004). Sama halnya dalam penyusunan

anggaran di suatu kantor dinas, komunikasi yang baik dan lancar antara pimpinan dengan bawahan atau sebaliknya, sangat dibutuhkan dalam menyamakan persepsi

untuk menyusun dan merumuskan serta melaksanakan dengan baik rencana kerja yang ingin dicapai oleh kantor dinas. Sebab begitu cemerlangnya hasil berpikir seseorang baik pimpinan maupun bawahan tidak ada artinya jika tidak dinyatakan dan

dikomunikasikan dengan baik.

Pemimpin tidak hanya memiliki kemampuan membuat komitmen atau

keputusan, tetapi harus diterjemahkan menjadi gagasan, prakarsa, inisiatif, kreativitas, pendapat, saran, perintah, dan lainnya yang sejenis itu melalui komunikasi yang baik. Oleh karena kemampuan mengambil keputusan akan kehilangan artinya tanpa

kemampuan mengkomunikasikannya (Namawi dan Martini, 2004). Dengan komunikasi yang baik maka seluruh komponen dalam kantor dapat secara sistematis

bekerja dalam satu arah yang sama yaitu untuk meningkatkan produktivitas di setiap kantor dinas (Suranto, 2005). Jika terjadinya miscommunication dalam kantor, khususnya dalam penyusunan anggaran ini, akan menimbulkan dampak negatif yang

berakibat buruk bagi kelangsungan hidup di kantor.

Anggaran tidak akan berjalan dengan baik tanpa adanya komunikasi yang

mempunyai kemampuan berkomunikasi secara efektif. Kemahiran berkomunikasi bagi seorang pimpinan dapat memperkecil, bahkan menghilangkan konflik antara

kepentingan pribadi dengan kepentingan organisasi (Effendi, 2989). Untuk itulah komunikasi yang baik dan lancar tersebut selalu ditumbuh kembangkan dalam kantor,

yang salah satunya dengan cara melibatkan partisipasi para manajerial dan pegawai dalam merumuskan dan memutuskan sesuatu keputusan atau hal-hal penting dalam kantor, terlebih khusus tentang penyusunan anggaran.

Untuk mencapai sasaran yang diharapkan dari anggaran dimaksud, maka manajemen hendaknya menggerakkan para pegawai agar mempunyai otoaktivitas

dalam melaksanakan fungsi dan tugasnya dengan gairah. Berkurangnya atau ketidak adanya gairah para pegawai dalam melaksanakan tugas mereka, akan merupakan masalah bagi manajemen kantor. Untuk sampai kepada suasana bekerja seperti itu,

diperlukan kegiatan komunikasi, persuasi dan motivasi melalui partisipasi, yang sangat erat hubungannya dengan kejiwaan para pegawai dalam mencapai tujuan yang

telah digariskan dan direncanakan sebelumnya. Kemampuan berkomunikasi yang akan besar artinya bagi para kepala dinas, kepala Bidang/Bagian/Seksi dalam mengemban tugasnya mengelola dan mencapai tujuan kantor dinas, khususnya dalam

upaya melakukan perubahan sikap (attitude change), perubahan pendapat (opinion change), perubahan tingkah laku (behavior change) para pegawai, sehingga sesuai,

kantor yang telah dituangkan kedalam anggaran, akan dapat dicapai dengan efektif dan efisien.

2.1.4. Budaya Paternalistik

Budaya merupakan konsep yang sulit untuk dirumuskan karena ia tidak

berwujud, implisit dan dianggap sudah semestinya ada atau menjadi sesuatu yang baku. Menurut Koberg (1991), budaya organisasi merupakan seperangkat nilai, norma, persepsi dan pola perilaku yang dibuat atau dikembangkan dalam suatu

organisasi dengan maksud untuk dapat mengatasi masalah-masalah yang timbul, apakah masalah yang terkait dengan adaptasi secara eksternal atau masalah integrasi

secara internal. Pada tingkat organisasi, budaya merupakan serangkaian asumsi-asumsi keyakinan (belief), nilai-nilai dan persepsi dari para anggota kelompok organisasi yang mempengaruhi dan membentuk sikap dan perilaku kelompok yang

bersangkutan.

Menurut Holmend dan Marsden (1996) dalam Poerwati (2002), budaya

organisasi mempunyai pengaruh terhadap perilaku, cara kerja dan motivasi para manajer dan bawahannya untuk mencapai kinerja organisasi. Dengan demikian budaya mempunyai pengaruh terhadap partisipasi penyusunan anggaran dalam

peningkatan kinerja manajerial. Penelitian yang dilakukan oleh Frucot dan Shearon (1991) dalam Supriono (2004) menunjukkan bahwa perilaku dan budaya manajer

berpengaruh terhadap kinerja.

hal, sehingga bawahan merasa tidak enak jika menyampaikan usulan apalagi mengkritik kesalahan atasan. Manajemen yang menerapkan budaya seperti ini akan

mengurangi inisiatif bawahan atau dengan kata lain akan menghambat adanya partisipasi. Secara umum diketahui bahwa para manajerial level menengah dan

bawahan di Indonesia banyak yang masih merasa sungkan untuk mengungkapkan apa yang menjadi pikiran, gagasan dan ide-ide mereka kepada atasanya meskipun para manajerial tersebut tahu bahwa hal itu lebih baik dari pada sekedar menuruti perintah

atasan.

Literatur menunjukkan bahwa paternalisme lazim terjadi di Negara-negara

Timur Tengah. Lock (2005) menjelaskan bahwa paternalisme pernah terjadi pada sejarah pemerintahan zaman dahulu di Amerika dan Eropa. Webber (1958) dalam Lock (2005) menyebutkan akar dari paternalisme adalah pada ideologi agama pada

abad 19 dan awal era industrialisasi.

Pada kontek organisasi, “Paternalisme baru” dikembangkan untuk

kemanusiaan dan “moralitas” tempat kerja dengan membangun sistem manajemen yang lebih fleksibel sebagai ganti dari hubungan kontrak yang kaku antara pekerja dan pemberi kerja. Anthony (1986) dalam Pellegrini, Scandura (2006) menyatakan

bahwa paternalisme menjembatani kemanusiaan dan eksploitasi ekonomi. Pada paternalisme baru, perusahaan atau kantor lebih melibatkan diri pada kehidupan si

di negara-negara Barat bagi perkembangan masyarakat industri. Meskipun pada kenyataannya bahwa paternalisme dirasa negatif bagi perkembangan dan masyarakat

industri hal ini juga menjadi pertimbangan sebagai solusi yang menilai kepada masalah-masalah organisasi dan kemasyarakatan. Kemungkinan keuntungan yang

didapat dari paternalisme bagi organisasi adalah pengurangan biaya, peningkatan fleksibilitas, penurunan perputaran dan menambah komitmen, loyalitas dan kerjasama kelompok, khususnya sangat penting adalah pemberian wewenang kepada bawahan.

Aycan (2000) dalam Lock (2005) menemukan hubungan positif antara paternalisme dan pemberian wewenang.

Secara umum diketahui bahwa para manajerial level menengah dan bawah di Indonesia banyak yang masih merasa sungkan untuk mengungkapkan apa yang menjadi fikiran, gagasan dan ide-ide mereka kepada atasanya meskipun para

manajerial tersebut tahu bahwa hal itu lebih baik dari pada sekedar menuruti perintah atasan. Budaya yang seperti ini disebut sebagai budaya Paternalistik sesuai dengan

pendapat Gultom (1994) dalam Mustikawati (1999) yang menyebutkan bahwa budaya paternalistik adalah budaya di mana atasan berperan sebagai “Bapak” yang lebih tahu akan segala hal, sehingga bawahan merasa tidak enak jika menyampaikan

usulan apalagi mengkritik kesalahan atasan. Manajemen yang menerapkan budaya seperti ini akan mengurangi inisiatif bawahan atau dengan kata lain akan

menghambat adanya partisipasi.

dianut para manajerial cenderung menghambat adanya partisipasi dan dapat menurunkan kinerja manajerial dan kinerja kantor dinas secara keseluruhan.

2.2. Review Penelitian Terdahulu

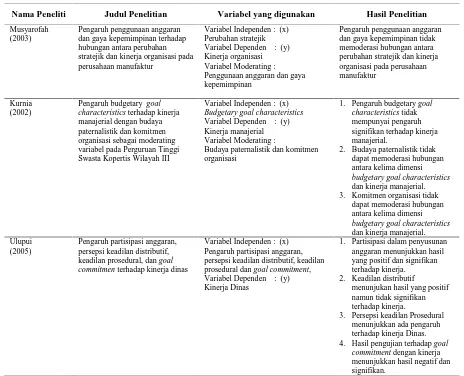

Penelitian yang dilakukan oleh Musyarofah (2003) ditunjukkan untuk melihat pengaruh penggunaan anggaran dan gaya kepemimpinan terhadap hubungan antara perubahan stratejik dan kinerja organisasi pada perusahaan manufaktur yang terdapat

dalam daftar standar Trade dan Industry Directory of Indonesia tahun 2002 yang diterbitkan oleh PT. Kompas. Penelitian Musyarofah mencoba menguji hubungan

antara penggunaan anggaran dan gaya kepemimpinan terhadap kinerja manajerial dengan memasukan sistem pengukuran kinerja dan penggunaan anggaran sebagai variabel moderasi hasilnya penggunaan anggaran tidak memoderasi hubungan antara

perubahan strategik dan kinerja organisasi. Temuan dalam penelitian ini tidak berhasil mendukung hasil penelitian sebelumnya dari (Abernethy dan Brownell, 1999

dalam Musyarofah, 2003).

Penelitian yang dilakukan Kurnia (2002) yang meneliti pengaruh budgetary goal characteristics terhadap kinerja manajerial dengan budaya paternalistik dan

komitmen organisasi sebagai moderating variabel pada Perguruan Tinggi Swasta Koperasi wilayah III. Penelitian Kurnia mencoba menguji hubungan antara budgetary

goal characteristics terhadap kinerja manajerial dengan memasukan komitmen

melalui mail survey maupun electronic mail. Hasilnya pertama Budgetary goal characteristic tidak mempunyai pengaruh yang signifikan terhadap kinerja

manajerial, kedua menunjukkan bahwa budaya paternalistik bukan merupakan kesesuaian terbaik dan tidak mampu bertindak sebagai variabel moderating terhadap

hubungan antara kelima dimensi budgetary goal characteristics dan kinerja manajerial dan hipotesis ketiga menunjukkan bahwa komitmen organisasi bukan merupakan kesesuaian terbaik dan tidak mampu bertindak sebagai variabel

moderating terhadap hubungan antara kelima dimensi Budgetary goal characteristics dan kinerja manajerial.

Penelitian yang dilakukan Ulupui (2005) yang meneliti pengaruh partisipasi anggaran, persepsi keadilan distributif, keadilan prosedural, dan goal commitment terhadap kinerja dinas. Sebagai variabel dependen kinerja dinas dan sebagai variabel

independen partisipasi anggaran, persepsi keadilan distributif, keadilan prosedural dan goal commitment. Hasil dari penelitian tersebut menyimpulkan bahwa partisipasi

dalam penyusunan anggaran menunjukkan hasil yang positif dan signifikan terhadap kinerja. Dan keadilan distributif menunjukkan hasil yang positif namun tidak signifikan terhadap kinerja, persepsi keadilan prosedural menunjukkan ada pengaruh

terhadap kinerja dinas, dan hasil pengujian terhadap goal commitmen dengan kinerja menunjukkan hasil yang negatif dan signifikan.

manajer perusahaan-perusahaan go public di Indonesia. Hasilnya menunjukkan bahwa partisipasi penganggaran mempunyai hubungan positif dan signifikan dengan

kinerja manajer, dan menyatakan hubungan antara partisipasi penganggaran dengan kinerja dipengaruhi secara positif dan signifikan oleh komitmen organisasi.

Penelitian yang dilakukan oleh Sinambela (2003) mengenai pengaruh partisipasi dalam penyusunan anggaran terhadap kinerja manajerial pada Perguruan Tinggi Swasta di Kota Medan. Hasil dari penelitian tersebut menyatakan bahwa

hubungan antara partisipasi dalam penyusunan anggaran dengan kinerja manajerial mempunyai hubungan yang kuat.

Penelitian yang dilakukan oleh Riza et.al (2003), meneliti pengaruh Keadilan Distributif, Keadilan Prosedur, Komitmen terhadap Tujuan, dan Motivasi terhadap Kinerja Manjerial dalam Penyusunan Anggaran. Hasil dari penelitian tersebut

menyatakan bahwa partisipasi dalam penyusunan anggaran berhubungan dengan kinerja manajerial tidak dapat diterima.

Penelitian yang dilakukan oleh Deliana (2004) mengenai pengaruh partisipasi anggaran terhadap kinerja manajerial dan kepuasan kerja dengan gaya kepemimpinan dan persepsi ketidakpastian lingkungan sebagai variabel moderator. Hasil penelitian

tersebut menyatakan bahwa adanya pengaruh yang signifikan antara partisipasi anggaran terhadap kinerja manajerial, dan adanya pengaruh gaya kepemimpinan

adanya pengaruh gaya kepemimpinan terhadap hubungan partisipasi anggaran dan kinerja manajerial, adanya pengaruh persepsi ketidakpastian lingkungan terhadap

hubungan partisipasi anggaran terhadap kinerja manajerial.

Penelitian yang dilakukan oleh Harefa (2007) mengenai pengaruh partisipasi

dalam penyusunan anggaran terhadap kinerja manajerial dengan komunikasi sebagai variabel moderator pada PT. BNI Tbk di Kota Medan. Hasil penelitian tersebut menyatakan bahwa partisipasi manajer dalam penganggaran berpengaruh positif

terhadap kinerja manajerial.

Penelitian yang dilakukan oleh Maisyarah (2008) mengenai pengaruh

partisipasi penyusunan anggaran terhadap kinerja manajerial dengan komunikasi organisasi dan komitmen organisasi sebagai variabel moderating pada PDAM Tirtanadi Provinsi Sumatera Utara. Hasil penelitian tersebut menyatakan bahwa

partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial, tetapi interaksi antara partisipasi dengan komunikasi organisasi secara partial

maupun simultan tidak berpengaruh signifikan terhadap kinerja manajerial dan interaksi antara partisipasi dengan komitmen organisasi secara partial maupun simultan juga tidak berpengaruh terhadap kinerja manajerial. Serta interaksi antara

partisipasi, komunikasi organisasi, komitmen organisasi secara partial dan simultan menunjukkan pengaruh negatif terhadap kinerja manajerial.

penelitian tersebut menyatakan bahwa partisipasi penyusunan anggaran, budaya paternalistik dan komitmen organisasi berpengaruh signifikan terhadap kinerja

manajerial, budaya paternalistik dapat memoderasi hubungan antara partisipasi anggaran dan kinerja manajerial, dan komitmen organisasi dapat memoderasi

hubungan antara partisipasi anggaran dan kinerja manajerial.

Ringkasan dari penelitian terdahulu dapat dilihat pada tabel berikut:

Tabel 2.1. Tinjauan atas Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel yang digunakan Hasil Penelitian

Nama Peneliti Judul Penelitian Variabel yang digunakan Hasil Penelitian

Pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial dengan komunikasi organisasi dan komitmen organisasi sebagai variabel moderating pada

PDAM Tirtanadi Provinsi

Komunikasi organisasi dan komitmen organisasi

1. Partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial.

2. Interaksi antara partisipasi dengan komunikasi organisasi secara partial maupun simultan tidak berpengaruh signifikan terhadap kinerja manajerial. 3. Interaksi antara partisipasi

dengan komitmen organisasi

Nama Peneliti Judul Penelitian Variabel yang digunakan Hasil Penelitian

secara partial maupun simultan tidak berpengaruh signifikan terhadap kinerja manajerial. 4. interaksi antara partisipasi,

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Hubungan antara variabel yang diprediksi dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 3.1. Kerangka Konseptual

Sesuai dengan gambar kerangka konseptual (Gambar 3.1), dapat dijelaskan

bahwa variabel partisipasi penganggaran (x1) dan komunikasi organisasi (x2), dengan

moderating budaya paternalistik (x3) dalam penelitian ini secara bersama-sama

berpengaruh terhadap kinerja manajerial (y).

Sejalan dengan kerangka konseptual di atas, maka dapat dijelaskan bahwa partisipasi penganggaran dan komunikasi organisasi diduga mempengaruhi kinerja

Komunikasi Organisasi (X2)

Partisipasi Penganggaran

(X1) Kinerja Manajerial SKPD

(Y) Budaya Paternalistik

manajerial SKPD, dengan kata lain partisipasi penganggaran dan komunikasi organisasi merupakan variabel independen. Selanjutnya dapat dijelaskan juga bahwa

budaya paternalistik merupakan variabel yang mempengaruhi partisipasi penganggaran dan komunikasi organisasi terhadap kinerja manajerial SKPD, dengan

kata lain variabel budaya paternalistik adalah variabel dependen lainnya.

Partisipasi penganggaran adalah sebagai peran aktif aparat pemerintah daerah dalam hal ini Sekretariat, Kepala Dinas, Kepala Bagian/Seksi/Sub Bagian dalam

penyusunan anggaran serta pemahaman responden terhadap anggaran yang telah disusun. Semakin tinggi tingkat keterlibatan manajer dalam proses penyusunan

anggaran maka semakin meningkat pula kinerja manajerial.

Budaya paternalistik menggambarkan suatu budaya organisasi di mana para manajer tingkat menengah dan bawah masih merasa sungkan terhadap atasannya

untuk mengungkapkan apa yang menjadi pikiran, gagasan dan ide mereka, meskipun para manajer tersebut tahu bahwa hal itu lebih baik dari pada sekedar menuruti

perintah atasan. Budaya paternalistik yang semakin tinggi dapat memperkuat /memperlemah hubungan antara keterlibatan manajer dengan kinerja manajerial dalam proses penyusunan anggaran.

Komunikasi organisasi merupakan gambaran, keyakinan dan dukungan yang kuat terhadap nilai dan sasaran yang ingin dicapai oleh kantor dinas komunikasi

partisipasi mereka dalam penyusunan anggaran semakin tinggi sehingga akhirnya meningkatkan kinerja manajerial. Budaya paternalistik yang semakin tinggi dapat

memperkuat/memperlemah hubungan antara keterlibatan manajer dengan kinerja manajerial dalam proses penyusunan anggaran.

3.2. Hipotesis Penelitian

Dari kerangka konseptual di atas dapat dibuat hipotesis, sebagai berikut:

1. Partisipasi penganggaran dan komunikasi organisasi berpengaruh terhadap kinerja manajerial.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini merupakan penelitian kausal (causal), Umar (2008) menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat

eksperimen di mana variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat dampaknya pada variabel dependennya secara langsung.

Peneliti menggunakan desain peneliti ini untuk memberikan bukti empiris dan menganalisis partisipasi penganggaran dan komunikasi organisasi sebagai variabel independen terhadap kinerja manajerial sebagai variabel dependen dengan budaya

paternalistik sebagai variabel moderating pada Pemerintah Kabupaten Gayo Lues.

4.2. Lokasi dan Waktu Penelitian

Lokasi penelitian yaitu pada seluruh SKPD di lingkungan Pemerintah Kabupaten Gayo Lues dan dibatasi pada pejabat yang berkaitan dengan penganggaran

SKPD yaitu Kepala Satuan Kerja, Kepala Bidang/Bagian/Seksi, Kepala Sub Bidang/Sub Bagian/Sub Seksi. Adapun rencana waktu penelitian yakni selama 20

minggu (Maret s.d Juli 2010), tabel waktu penelitian terlampir.

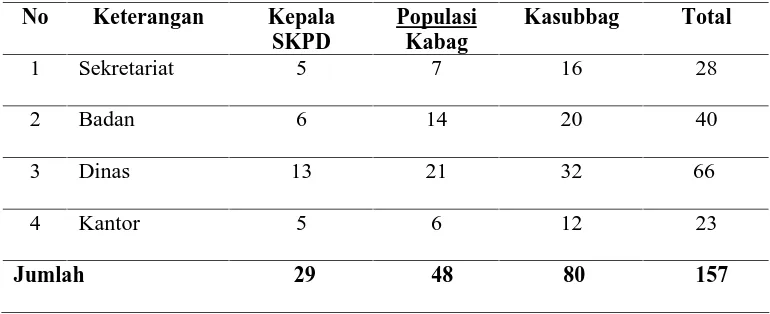

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh unsur pimpinan SKPD yang

terkait dengan penganggaran di lingkungan Pemerintah Kabupaten Gayo Lues dengan jumlah 26 SKPD, tiap-tiap SKPD memiliki masing-masing Kepala Satuan Kerja,

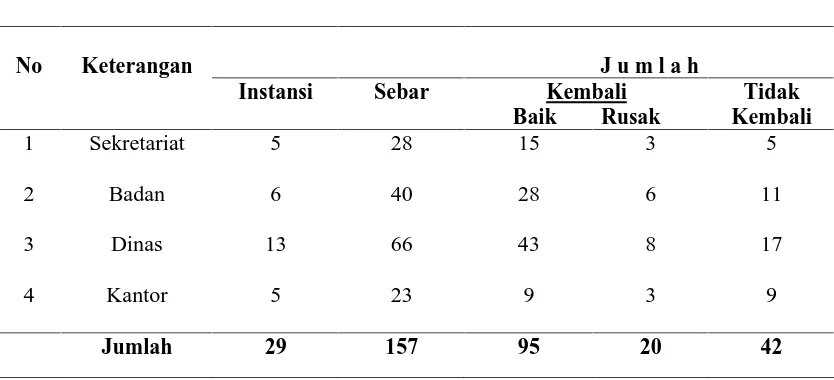

Kepala Bidang/Bagian/Seksi, Kepala Sub Bidang/Sub Bagian/Sub Seksi, sehingga total populasi berjumlah sebanyak 157 populasi. Seluruh populasi dalam penelitian ini dijadikan sampel, sebagaimana dapat dilihat pada Tabel 4.1.

Tabel 4.1. Populasi

No Keterangan Kepala

SKPD

Populasi Kabag

Kasubbag Total

1 Sekretariat 5 7 16 28

2 Badan 6 14 20 40

3 Dinas 13 21 32 66

4 Kantor 5 6 12 23

Jumlah 29 48 80 157

4.4. Metode Pengumpulan Data

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan dalam penentuan metode pengumpulan data. sumber data dalam penelitian ini adalah

data primer. Indriantoro dan Supomo (1999) menyebutkan data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui

data dari responden digunakan instrumen penelitian berupa kuesioner yang diantar sendiri oleh peneliti.

4.5. Definisi Operasional dan Metode Pengukuran Variabel 4.5.1. Definisi Operasional Variabel

Guna memberikan gambaran yang jelas dan memudahkan pelaksanaan penelitian ini, maka perlu diberikan definisi variabel operasional yang akan diteliti

sebagai dasar dalam menyusun kuesioner penelitian, definisi operasional dapat dijelaskan sebagai berikut:

1. Partisipasi Penganggaran

Partisipasi anggaran dalam penelitian berperan sebagai variabel independen. Variabel ini didefinisikan sebagai peran aktif aparat pemerintah daerah dalam hal ini

Kepala Dinas/Kepala Bagian/Seksi/Sub Bagian dalam penyusunan anggaran serta pemahaman responden terhadap anggaran yang telah disusun. Instrumen yang

digunakan untuk mengukur partisipasi anggaran terdiri dari enam item pertanyaan yang dikembangkan oleh (Milani, 1975). Instrumen ini telah banyak digunakan oleh peneliti-peneliti terdahulu dengan singkat validitas dan reliabilitas yang memuaskan

(Brownell, 1982, Dunk, 1982, Nouri dan Parker, 1998). Responden diminta untuk memberikan pendapat/persepsinya tentang sejauhmana keterlibatannya dalam

partisipasi yang rendah sedangkan angka 5 menunjukkan tingkat partisipasi yang tinggi.

2. Kinerja Manajerial

Kinerja manajerial diartikan sebagai hasil dari proses aktivitas manajerial

yang efektif mulai dari proses perencanaan, pelaksanaan, penatausahaan, laporan pertanggungjawaban, pembinaan, dan pengawasan di setiap SKPD. Pengukuran kinerja manajerial dalam penelitian ini menggunakan instrumen self-ratting yang

dibangun oleh Mahoney dkk (1963). Instrumen diukur dengan skala likert mulai 1 (satu) yang menunjukkan kinerja yang paling rendah (jauh di bawah rata-rata) sampai

9 (sembilan) yang menunjukkan kinerja yang paling tinggi (jauh di atas rata-rata). Rata-rata di sini adalah kinerja rata-rata untuk manajerial yang berada pada tingkat manajemen yang sama dengan responden dalam satu kantor.

3. Komunikasi Organisasi

Komunikasi organisasi juga ditempatkan sebagai variabel independen. Untuk

variabel Komunikasi diukur dengan instrumen yang diadopsi dari Corrado (2004). Komunikasi yang baik berarti bisnis yang baik. Komunikasi yang baik merupakan perekat yang menyatukan semua komponen yang ada dalam kantor agar dapat

bekerjasama untuk mencapai tujuan kantor. Instrumen tersebut berisi dua belas butir pertanyaan yang mengukur kebijakan komunikasi dalam perusahaan, tingkat

pegawai, pertemuan dengan bawahan untuk berdiskusi dan bertukar pikiran, pertemuan manajemen dengan para manajerial untuk mendiskusikan hal-hal penting

dalam kantor, apakah kebutuhan dan minat yang paling mendasar dari pegawai diperhatikan dalam menetapkan informasi yang akan disampaikan kepada kantor,

pemberian informasi tentang gaji, pelatihan, dan kesempatan untuk meningkatkan karir, pengkomunikasian rencana kerja kepada para manajer untuk disampaikan kepada pegawai, sosialisasi dan kunjungan sercara tidak resmi para pejabat tinggi

kantor untuk berbicara dengan pegawai di tempat kerja, dan penjelasan tentang masalah-masalah ekonomi yang mempengaruhi kondisi kantor. Responden diminta

untuk memilih skala nilai satu sampai tujuh pada setiap butir pertanyaan seperti petunjuk pada variabel partisipasi.

4. Budaya Paternalistik

Budaya paternalistik diposisikan sebagai variabel moderating yang berperan mempengaruhi hubungan antara variabel independen dan variabel dependen. Budaya

paternalistik diartikan sebagai budaya di mana para manajer level menengah dan bawah merasa sungkan untuk mengungkapkan pikiran, gagasan, dan ide-ide untuk mengoreksi atasan, meskipun para manajer tersebut tahu bahwa hal itu lebih baik dari

pada sekedar menuruti perintah atasan. Untuk mengukur variabel ini digunakan kuesioner Dorfman and Howell’s (1988) dalam Mustikawati (1999) yang disebut

Culture Scale Questionnaire dengan 4 (empat) pertanyaan diajukan kepada responden

tinggi menunjukkan bahwa budaya paternalistik di organisasi tersebut rendah dan sebaliknya.

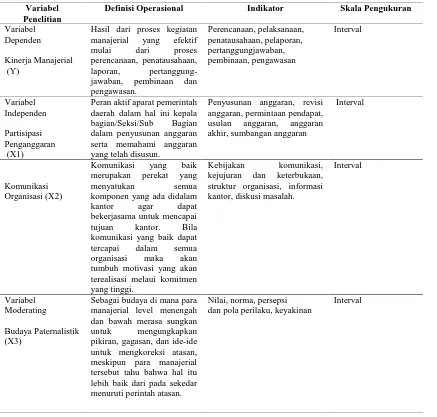

Variabel dalam penelitian ini adalah partisipasi penganggaran (x1),

komunikasi organisasi (x2 ), budaya paternalsitik (x3)kinerja manajerial (y).

Tabel 4.2. Definisi Operasional Variabel Variabel

Penelitian

Definisi Operasional Indikator Skala Pengukuran

4.6. Metode Analisa Data

Metode analisa data dalam penelitian ini menggunakan pendekatan regresi

linear berganda dan Uji Residual, untuk keabsahan hasil analisis terlebih dahulu dilakukan uji kualitas instrumen pengamatan, uji normalitas data dan uji asumsi

klasik. Pengolahan data menggunakan sofware SPSS (Statistical Package For Sciens) pengujian residual atau sering disebut dengan Moderating Regression Analysis (MRA). Menurut Sharma (1981) dalam Erlina (2008), untuk menguji apakah variabel

dapat dikatakan sebagai variabel moderating dapat digunakan Moderating Regression Analysis (MRA). Dengan persamaan statistik sebagai berikut:

a. Model untuk hipotesis pertama:

KM = â0 + â1X1 + â2X2+ e

Keterangan:

Y = Kinerja manajerial SKPD

X1 = Patisipasi Penganggaran

X2 = Komunikasi Organisasi

Â0 = Konstanta

â1; â2 = Koefisien Regresi

e = error term

b. Model dua untuk hipotesis kedua:

Model I : KM = â0+ â1X1 + â2 X2+ â3 X3+ e

Model II : KM = â0+ â1X1+ â2X2+ â3 AbsRes_1 + â4 AbsRes_2 + e

Keterangan:

Y = Kinerja Manajerial X1 = Partisipasi Penganggaran

X2 = Komunikasi Organisasi