ANALISIS DIVERSIFIKASI DAN UKURAN PERUSAHAAN TERHADAP RETURN, RESIKO DAN PORTOFOLIO

Skripsi

Diajukan kepada Fakultas Ekonomi danBisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

oleh : Liawati (10781003502)

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS DIVERSIFIKASI DAN UKURAN PITRUSAIIAAN TERHADA? RET{'IRN, REsIKo DAN UKURAN

poRToFolro

Skipsi

Diajukan kepada Fakultas Ekonomi danBisnis

untuk Memenuhi syarat-syarat Meraih Gerar

sarjana Ekonomi

Oleh Liawati NIM: 107081003502

Di Bawah Bimbingan

Pembimbing

II

Prof. Dr. Abdul Hamid. MS_

NrP.19570617 198s03 1 002 Pembimbing

I

,

Amalia. SE. MSM NIP. 197402t0200902005

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISMS

INTERSITAS ISLAM NEGERI SYARIF HIDAYAT{.ILLAIT JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSITT

Hari ini Senin, 4 April 2011 telah dilakukan Ujian Komprehensif atas mahasiswa:

1.

Nama

:Liawati2.

NIM

: 1070810035023.

Jurusan

: Manajemen Keuangan4. Judul Skripsi " Analisis Diversifikasi dan ukuran Perusahaan terhadap Return, Resiko dan Portoflolio".

Setelah mencermati dan memperhatikan penampilan dan bersangkutan selama proses ujia"r komprehensif, maka

mahasiswa tersebut

di

atas

dinyatakan lulus dan diberi rnelanjutkan ke tahap ujian skripsi sebagai salah satu syarat gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Negeri Syarif Hidayatullah Jakartakemampuan yang

diputuskan bahu'a kesempatan untuk unruk memperoleh

Universitas Islam

Jakart4 4 April 201I

l.

Prof. Dr.Ahmad Rodoni NIP.196990203 200112I

0032.

Leis Suzanawati, SE, M.Si NIP. 19720809 200501 20043. Herni

Ali HT,SE.,

MMKetua

m

SekertarisPenguji Ahli

LEMBAR PENGESATIAN UJIAN SKRIPSI l6 Juni 2011 telah dilakukan Skripsi atas mahasiswa :

Hari ini Kamis,

1.

Nama2,

NIM3.

JurusanLiawati

107081003502

Manajemen Keuangan

Analisis Diversifikasi dan Ukuran Perusahaan terhadap Retum, Resiko dan Portofolio

4.

Judul SkripsiSetelah mencermati dan memperhatikan penarnpilan dan kemampuan yang

bersangkutan selama proses ujian sklipsi, maka diputuskan bahu,a mahasisrva tersebut diatas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonorni clan Bisnis Universitas Islam Negeri Syarif Flidayatullah Jakarta.

Jakarta, 16 Juni 2011

l.

Prof. Dr. Ahmad RodoniNrP. 19690203 200112 r 003

Suhendra. S.Ag.MM

NIP. 19711206200312 I 001

Arief Mufraini

NrP. 19770122200312 | 001

Prof. Dr. Abdul Hamid. MS

NIP. 19s70617 198s03 1 002

Arnalia. SE. MSM

NIP. 19740721200901 2 005 2,

A

5.

,t-)

,*--_(:ka

r1/

Pernbirnbing i

I(ctua

Sekertaris

Penguji Ahli

(

LEMBAR PENYERTAAN KEASLIAN KARYA

ILMIAH

Yang bertanda tangan dibawah ini : Nama

No. induk Mahasiswa Fakultas

Jurusan

: Liawati

:107081003502

: Ekonomi dan Bisnis

: Manajemen Keuangan

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1.

Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungi awabkan2.

Tidak melakukan plagiat terhadap naskah karya orang lain3.

Tidak menggunakan karya orang lain tanpa menyebutkan sumber asliatau tanpa ijin pemilik karya

4.

Tidak melakukan pemanipulasian dan pemalsuan data5.

Mengerjakan sendiri karya ini dan mampu bertanggungiawab atas karya iniJikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat diperlanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pemyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, 10 Juni 2011

Yang Meny.q!1kan METERAI

TEMPEL

1

DAFTAR RIWAYAT HIDUP

Nama : Liawati

vi

ABSTRACT

Rational investor will invest their funds in efficient stock which provides high expected return with minimum risk. This research covers securities which have liquid in terms of trading frequency and give dividend yield for three years. The main purposes to made diversification a security and portfolio to know the difference return, deviation standard and unsystematic risk.

This research purposes to know return, deviation standard and size portfolio through diversification on firm size. In this research it uses average return , deviation standard and unsystematic risk. Statistic test used is ANOVA (Analysis of Variance) for diversification experiment according to diversification across time to know the difference of average return and standard deviation return of the three groups across time. Independent sample test to know the difference average return and deviation standard of the two firm size. Mann-Whiteney test is used to know the difference of diversification from unsystematic risk on a portfolio size and the difference of each sizein aforming a portfolio. From result ANOVA test (Analysis of Variance) for diversification according to diversification across time, can be know that three holding periods of diversification across time. On the result of Independent sample test from the firm size sample can be known that there is a difference between the average return and deviation standard return in every firm size. The result of Mann-Whiteney test show that there is the difference of unsystematic risk in certain portfolio size and there is a significant difference of unsystematic risk on portfolio in every firm size. This research aims to present empirical study about diversification and firm size by using 24 manufacture company wich are listed in BEI start from March 2004 until December 2009.

vii

ABSTRAK

Investor yang rasional menginvestasikan dananya ke dalam saham efisien, yaitu saham yang mempunyai return tinggi dengan resiko minimal. Sampel dalam penelitian ini menggunakan saham yang aktif berdasarkan frekuensi perdagangan dan membagi dividen selama enam tahun berturut-turut. Tujuan penelitian adalah untuk membentuk diversifikasi sekuritas serta portofolio dan mengetahui perbedaan return dan resiko antara ukuran perusahaan.

Penelitian ini bertujuan untuk mengetahui perbedaan rata-rata tingkat keuntungan, standar deviasi tingkat keuntungan dan ukuran portofolio melalui diversifikasi pada suatu ukuran perusahaan. Dalam penelitian ini dipergunakan perhitungan rata-rata tingkat keuntungan, standar deviasi tinngkat keuntungan dam resiko tidak sistematis. Uji statistik yang digunakan uji ANOVA (Analysis of Variance) untuk pengujian diversifikasi berdasarkan jangka waktu kepemilikan dalam melihat perbedaan rata-rata tingkat keuntungan dan standar deviasi tingkat keuntungan ketiga kelompok jangka waktu kepemilikan. Uji Independent sample t test untuk mengetahui perbedaan rata-rata tingkat keuntungan dan standar deviasi tingkat keuntungan kedua ukuran perusahaan. Uji Mann-Whiteney test digunakan untuk mengetahui perbedaan tingkat diversifikasi melalui resiko tidak sistematis pada suatu ukuran portofolio dan masing-masing ukuran perusahaan. Dari hasil uji ANOVA untuk diversifikasi berdasarkan jangka waktu kepemilikan dapat diketahui bahwa tidak ada perbedaan yang signifikan pada rata-rata tingkat keuntungan antara ketiga kelompok jangka waktu kepemilikan dan terdapat perbedaan standar deviasi tibgkat keuntungan ketiga kelompok jangka waktu kepemilikan. Uji Independent sample t test untuk ukuran perusahaan dapat diketahui bahwa terdapat perbedaan rata-rata tingkat keuntungan dan standar deviasi tingkat keuntungan pada masing-masing ukuran perusahaan. Hasil uji Mann-Whitteney test menunjukkan bahwa terdapat perbedaan risiko tidak sistematis (diversifikasi) pada masing-masing ukuran portofolio di setiap ukuran perusahaan, dan terdapat perbedaan tingkat pembentukkan portofolio pada masing-masing ukuran perusahaan. Penelitian ini bertujuan untuk memberikan studi empiris tentang diversifikasi dan ukuran perusahaan melalui 24 sampel perusahaan manufaktur yang terdapatdi BEI mulai maret 2004 sampai dengan Desember 2009.

vii

KATA PENGANTAR

Assallamu Allaikum Wr.Wb

Puji syukur, Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah senantiasa melimpahkan rahmat dan hidayah Nya, serta atas limpahan kasih sayang nabi besar Muhammad SAW, sehingga penulis dapat menyelasaikan

skripsi yang berjudul “ Analisis Diversifikasi dan ukuran Perusahaan terhadap

Return, Resiko dan ukuran portofolio”.

Penulis menyadari bahwa baik dalam pengungkapan, penyajian dan pemilihan kata-kata maupun pembahasan materi skripsi ini masih jauh dari sempurna. Penulis menyadari bahwa keberhasilan dalam penyusunan tesis ini adalah berkat bantuan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang sebesar-besarnya atas segala bantuan, bimbingan, pengarahan, perhatian dan dorongan yang telah diberikan dalam proses penyusunan skripsi ini. Rasa terimakasih ini penulis sampaikan kepada :

1. Kedua Orang tua tercinta yang telah banyak memberikan dukungan dan motivasi baik dari segi moril dan materil, serta doa yang tidak pernah terputus sehingga penulis dapat menyelsaikan skripsi,beribu-ribu terimakasih untuk mama sama papa maaf jika selama ini belum bisa memberikan yang terbaik. 2. Prof.Dr Abdul Hammid, MS selaku pembimbing I dan ketua Dekan Fakultas

ekonomi dan Bisnis yang banyak membantu dalam kelancara skripsi ini. 3. Ibu Amalia,Msi selaku dosen pembimbing II yang sangat-sangat membantu

dalam kelancaran penyelesaiaan skripsi ini, ibu adalah pahlawan tanpa tanda jasa untuk kita semua, terimakasih atas semua masukan dorongan dan motivasi ibu.

4. Prof. Dr. Ahmad Rodoni selaku ketua Penguji komprehensif dan Pembantu Dekan 1 serta dosen hebat yang telah banyak memberikan ilmu serta pengetahuan yang sangat bermanfaat bagi masa depan.

viii dan mendengarkan aspirasi dari para mahasiswa.

6. Bapak dan Ibu UIN Syarif Hidayatullah Jakrta Fakultas Ekonomi dan Bisnis yang tidak bisa saya sebutkan satu persatu, terimakasih atas semua ilmu dan pengetahuan yang telah diajarkan kepada kami, doakan kami selalu ya.

7. Staff bagian jurusan untuk ibu Ummiyati, ka Heri dan Pa Rahmat selain itu untuk ibu Siska di bagian Akademik yang selalu pusing dengan semua pertanyaan mahasiswa untuk urusan kemahasiswaan terimaksih atas semua jasa dan kebaikan yang telah diberikan kepada kami,tanpa kalian perkuliahn kami tidak bisa berjalan dengan baik.

8. Sahabat-sahabatku di Manajemen D yang selama perkuliahan selalu ada KEBERSAMAAN, waktu-waktu dengan kalian semua tidak akan pernah bisa dilupakan terutama sahabatku Rima, Susan, Isti, Bunda Ika terimakasih ya sahabat atas semangat dan dukungannya..

9. Teman-teman Manajemen Keuangan A, sahabat seperjuanganku Yuli yang tetap semangat walau banyak badai menghadang dan banyak memberi dukungan, terimakasih ya semua teman-temanku.

10.Untuk adik-adikku yang selalu menghibur pada waktut-waktu jenuh, berkat kalian semua kakak jadi bersemangat lagi dan bisa tertawa, selain itu untuk saudara sekaligus sahabatku Tuzri terima kasih banyak selama ini saya banyak minta tolong dan menyusahkan, terimamakasih ya sahabat.

11.Dan bagi semuanya, penulis hanya bisa mengucapkan terimakasih untuk semua pihak yang telah memberikan bantuannya dalam penyusunan skripsi ini, dan apabila ada kata-kata penulis yang selama ini tidak berkenan di hati kalian penulis hanya bisa meminta maaf atas semua kesalahan yang penulis lakukan.

ix Penulis menyadari bahwa dalam menyusun skripsi ini masih banyak kekurangan dan jauh dari kesempurnaan, oleh karena itu penulis sangat mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhirnya penulis hanya berharap semoga skripsi ini dapat bermanfaat bagi siapapun yang berkenan membacanya.

Wassalamu Allaikum Wr.Wb

Jakarta, Mei 2011

Penulis

x

DAFTAR ISI

Halaman

Cover

Cover Dalam……….….. i

Lembar Pengesahan……… ii

Lembar Penyertaan keaslian Skripsi………. iii

Daftar Riwayat Hidup………. iv

Abstract……… vi

Abstaks………... vii

Kata Pengantar……….... viii

Daftar Isi……….. x

Daftar Tabel………. xii

Daftar Gambar……… xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah……….….… 1

B. Perumusan Masalah……….……... 11

C. Manfaat dan Tujuan Penelitian……….….…... 12

D. BAB II TINJAUAN PUSATAKA A. Tinjauan Pustaka……….……... 14

1. Definisi, Jenis dan Bentuk Saham……….….….. 14

2. Definisi dan Jenis Saham……….….… 19

3. Definisi dan Jenis Resiko……….…………. 21

4. Denisi Deversifikasi……….…. 28

5. Definisi Return……….………. 34

6. Teori Portofolio………. 41

7. Ukuran Perusahaan………... 47

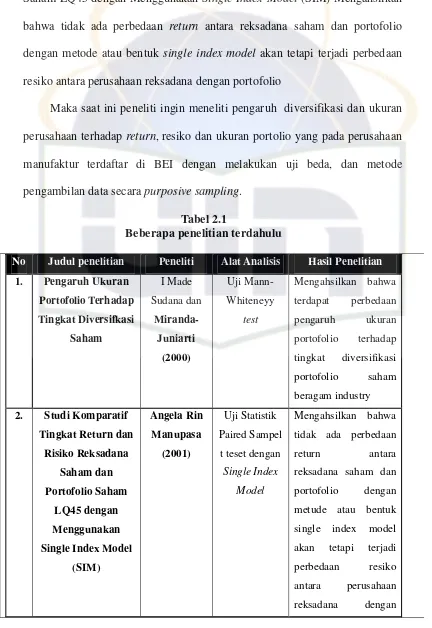

B. Penelitian Terdahulu……….. 48

xi

D. Hipotesis……… 51

BAB III METODE PENELITIAN A. Ruang Lingkup penelitian………. 54

B. Metode Penentuan Sampel penelitian…………..…..…... 54

C. Metode Pengumpulan Data……….. 56

D. Metode Analisis Data………....… 56

E. Definisi Operasional Variabel……….…...… 62

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian……….….….... 64

1. Sejarah PT. Bursa Efek Indonesia………….……... 65

2. Lembaga yang terlibat diBEI……….…...….. 67

B. Hasil penelitian dan Pembahasan……….….…... 70

1. Gambaran Umum Sampel……….…….... 70

2. Hasil Penelitian……….…...… 70

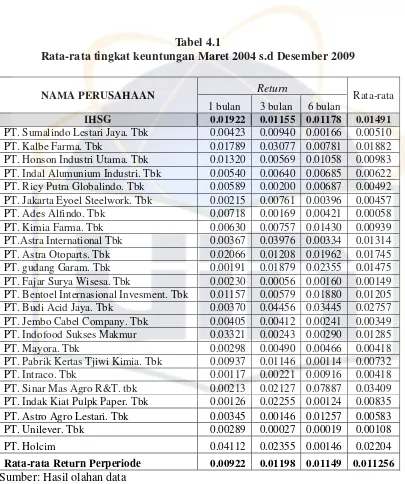

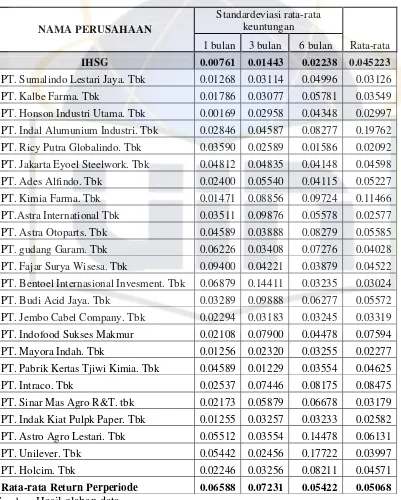

a. Rata-rata Tingkat Keuntungan (Diversification acrosstime)……….…... 70

b. Standar Deviasi keuntungan (Diversification Across time)………..…. 71

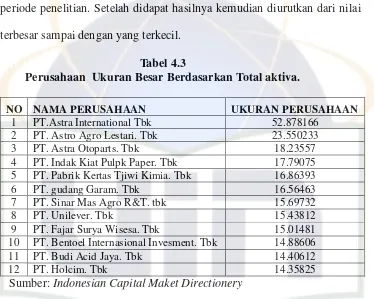

c. Pengelompokkan perusahaan berdasarkan Total Aktiva……….………… 72

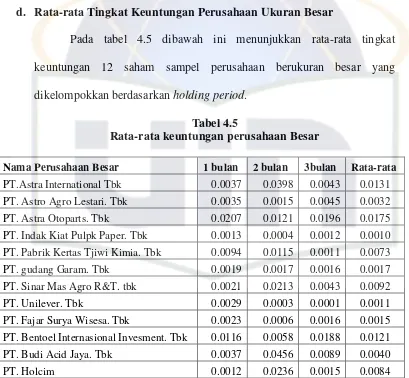

d. Rata-rata TingkatKeuntungan perusahaan Besar………... 74

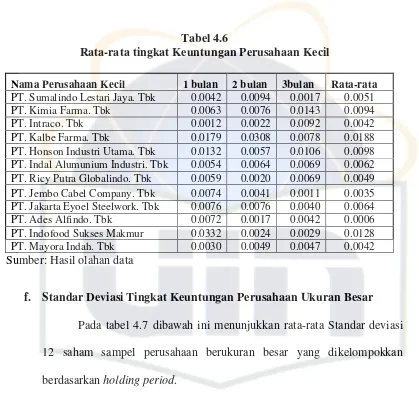

e. Rata-rata TingkatKeuntungan perusahaan. Kecil……….……... 74

f. Stadar Deviasi Tingkat Keuntungan Perusahaan. Besar………... 75

xii

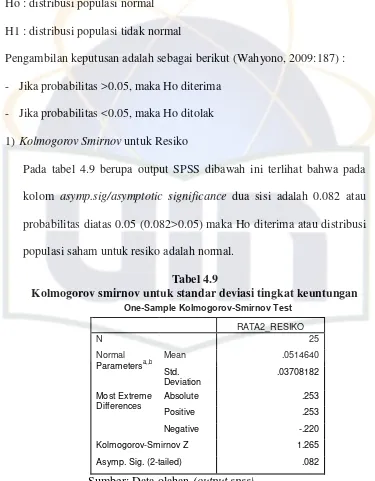

a) Uji Normalitas………... 76

b) Pengujian statistik………..….. 79

(a) Uji ANOVA Terhadap Tingkat Return (Diversivicatin across time)………... 81

(b) Uji Independent Sample test untuk ukuran perusahaan………..……. 84

(c) Uji Mann-Whiteneyy Ukuran Portofolio Dengan Risiko tidak sistematis……… 87

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan……….……….. 93

B. Implikasi……….……….. 98

DAFTAR PUSTAKA………. 101

xi

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian Terdahulu……… 49

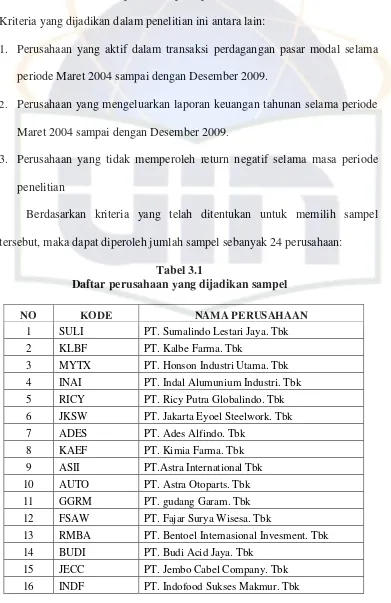

3.1 Daftar perusahaan yang dijadikan sampel penelitian... 55

4.1 Rata-rata tingkat keuntungan Maret 2004 s.d Desember

2009……… 71

4.2 Standar Dviasi rata-rata keuntungan Maret 2004 s.d

Desember 2009………... 72

4.3 Perusahaan Ukuran Besar Berdasarkan Total aktiva……. 73

4.4 Perusahaan Ukuran Kecil Berdasarkan Total aktiva….… 73

4.5 Rata-rata keuntungan perusahaan Besar……….... 74

4.6 Rata-rata tingkat Keuntungan perusahaan kecil….…….... 75

4.7 Rata-rata standar deviasi perusahaan besar………….….. 75

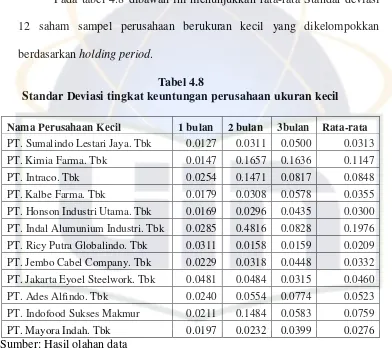

4.8 Standar Deviasi tingkat keuntungan perusahaan ukuran

Kecil………... 76

4.9 Kolmogorov smirnovuntuk standar deviasi tingkat

Keuntungan……….... 78

4.10 Kolmogorov smirnovuntuk rata-rata tingkat

Keuntungan……….……….….. 79

4.11 Kolmogorov-smirnovuntuk rata-rata ukuran portfolio…. 79

4.12 Uji ANOVA untuk rata-rata tingkat keuntungan (return).. 82

4.13 Uji ANOVA untuk standar deviasi tingkat

xii

4.14 Independent samples test untuk rata-rata tingkat

Keuntungan………..… 84

4.15 Independent samples test untuk Standar deviasi

tingkat keuntungan………..… 86

4.16 Rata-rata nilai risiko tidak sistematis untuk setiap

ukuran portofolio saham perusahaan besar…………... 88

4.17 Nilai P-value pada pengujian perbedaan tingkat risiko

tidak sistematis portofolio saham diantara ukuran

portofolio pada perusahaan besar……….. 89

4.18 Rata-rata nilai risiko tidak sistematis untuk setiap

ukuran portofolio saham perusahaan kecil……..……... 90

4.19 Nilai P-value pada pengujian perbedaan tingkat risiko

tidak sistematis portofolio saham diantara ukuran

portofolio pada perusahaan kecil……… 91

4.20 Uji perbedaan ukuran portofolio antara perusahaan

xiii

DAFTAR GAMBAR

NO Keterangan Halaman

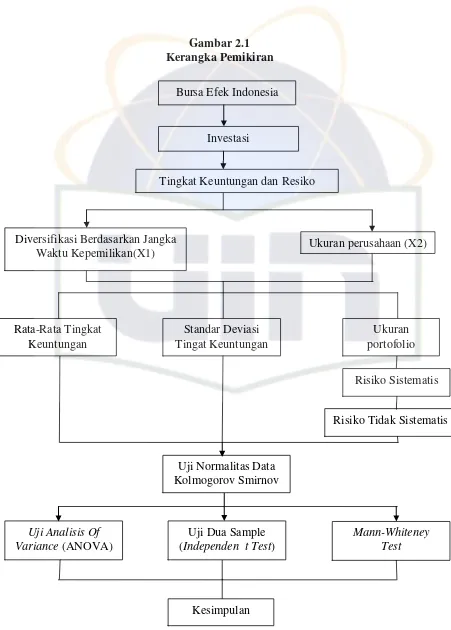

2.1 Kerangka Penelitian………. 51

4.1 Perbandingan nilai risiko tidak sistematis antar masing-

1

DAFTAR LAMPIRAN

No Keterangan Halaman

1 Diversifikasi Portfolio 2 saham………. 104

2 Diversifikasi Portfolio 3 saham………. 108

3 Diversifikasi Portfolio 4 saham………. 111

4 Diversifikasi Portfolio 5 saham………. 112

5 Diversifikasi Portfolio 6 saham………. 114

6 Diversifikasi Portfolio 7 saham………. 115

7 Hasil SPSS Diversifikasi ukuran portofolio ukuran Perusahaan besar……… 118

8 Hasil SPSS Diversifikasi ukuran portofolio ukuran Perusahaan kecil………. 121

9 Hasil SPSS Diversifikasi ukuran portofolio pada masing- Masing ukuran Perusahaan………. 126

10 Rata-rata tingkat keuntungan per holding period………... 128

1

BAB I PENDAHULUAN A. Latar Belakang

Pasar modal Indonesia dalam beberapa tahun terakhir telah menjadi

Perhatian banyak pihak, khususnya masyarakat bisnis. Hal ini disebabkan oleh

kegiatan pasar modal yang semakin berkembang dan meningkatnya keinginan

masyarakat bisnis untuk mencari alternatif sumber pembiayaan usaha selain

bank. Suatu perusahaan dapat menerbitkan saham dan menjualnya di pasar

modal untuk mendapatkan dana yang diperlukan, tanpa harus membayar

beban bunga tetap seperti jika meminjam ke bank.

Disamping itu, perkembangan pasar modal juga dipengaruhi oleh

meningkatnya kesadaran masyarakat untuk berinvestasi atau menjadi investor.

Pasar modal menjadi wahana alternatif bagi masyarakat untuk berinvestasi

selain real investment. Hal ini dilakukan sejalan dengan meningkatnya

kebutuhan masyarakat yang tidak lagi berupa kebutuhan pokok saja. Untuk

memenuhi kebutuhan yang semakin meningkat tersebut diperlukan

penghasilan tambahan. Penghasilan masyarakat yang diperoleh sekarang

disisihkan dan digunakan untuk berinvestasi. Diharapkan hasil investasi

tersebut dapat digunakan untuk memenuhi kebutuhan serta meningkatkan

kesejahteraan masyarakat di masa yang akan datang.

Pasar modal merupakan sarana penghimpunan dana dan investasi bagi

perusahaan yang telah go public. Keuntungan perusahaan menghimpun dana

2 dengan potensi perusahaan, alternatif dana yang ditawarkan pada umumnya

berjangka panjang dan emiten mempunyai keleluasaan untuk memanfaatkan

dana yang terjaring.

Kehadiran pasar modal di Indonesia memberikan peluang investasi yang

semakin besar kepada para investor yang menganggap bahwa pasar modal

mampu memberikan manfaat sebagai sarana pengalokasian dana yang

produktif untuk jangka panjang dan ini diperlihatkan dengan kinerja

perdagangan di Bursa Efek Indonesia yang juga menunjukkan hasil yang

positif, dengan maraknya investasi yang semakin memberikan peluang

tersebut akan menjadikan kebutuhan akan analisis sekuritas juga meningkat.

Hal ini disebabkan investor yang akan menginvestasikan dananya dipasar

modal semakin membutuhkan berbagai informasi tentang sekuritas yang

nantinya berhubungan erat dengan tingkat pengembalian yang diharapkan dan

resiko yang dihadapi.

Banyaknya instrumen investasi yang ada mengharuskan investor dapat

membuat analisis investasi sebelum menanamkan dananya. Perkembangan

instrumen investasi yang menjanjikan seiring dengan terbukanya akses

informasi data maka semakin memudahkan para investor untuk mengambil

keputusan.

Para investor, baik individu maupun institusi, pada era milenium ini

dihadapkan dengan semakin banyaknya sarana dan data mengenai kesempatan

investasi dibidang keuangan. Investasi ke dalam aktiva keuangan dapat berupa

3 melalui manajer investasi. Investasi langsung dilakukan dengan membeli

langsug aktiva keuangan yang akan diperjualbelikan di pasar uang, pasar

modal atau pasar turunan (derivative market). Sebaliknya investasi tak

langsung dilakukan dengan membeli surat-surat berharga dari suatu

perusahaan investasi.

Investor dan calon investor harus memiliki suatu pengetahuan yang

cukup memadai sebelum mengambil keputusan investasi. Seorang investor

paling tidak harus mempertimbangkan dua hal yaitu pendapatan dan resiko

yang terkandung dalam alternatif investasi yang direncanakan. Umumnya

resiko terdapat pada setiap alternatif investasi, sedangkan besar kecilnya

resiko tersebut tergantung pada jenis investasinya.

Pada proses investasi ini para investor harus mengetahui bahwa terdapat

dua tugas besar. Tugas pertama adalah analisis sekuritas dan pasar, dimana

kita menilai resiko dan imbal hasil yang diharapkan dari seluruh instrumen

investasi yang tersedia. Tugas kedua adalah pembentukkan portofolio asset

yang optimal, tugas ini mencakup menentukan peluang resiko imbal hasil

terbaik yang tersedia dari portofolio investasi yang memungkinkan dan

pemilihan portofolio terbaik yang dari yang ada (Bodie,et all, 2006:251) .

Telah diketahui bahwa secara umum tujuan investor menginvestasikan

dananya adalah agar mendapatkan keuntungan dari investasi yang

dilakukannya. Investor tidak mengetahui dengan pasti hasil yang akan

didapatkannya, oleh karena itu dapat dikatakan bahwa investor menghadapi

4 kemungkinan penyimpangan yang terjadi dari hasil yang diharapkannya itu.

Kemungkinan penyimpangan dari hasil atau nilai yang diharapkan oleh

investor disebut sebagai resiko.

Resiko saham secara umum dibedakan menjadi dua, yaitu resiko sistematis

(systematic risk) dan resiko tidak sistematis (unsystematic risk). Resiko

investasi yang dapat dihindari melalui diversifikasi saham dengan membentuk

portofolio optimal adalah resiko tidak sistematis sedang risiko sistematis tidak

dapat dihindari (faktor-faktor makro yang dapat mempengaruhi pasar secara

keseluruhan seperti keadaan ekonomi dan politik) (Brigham and Houston,

2009).

Husnan (1995) Dalam makalahnya menyatakan bahwa salah satu

masalah yang sering dihadapi oleh para analis investasi modal adalah

penaksiran resiko yang dihadapi oleh pemodal. Teori keuangan menyatakan

bahwa apabila resiko suatu investasi meningkat, maka pemodal mensyaratkan

tingkat keuntungan semakin besar. Menurut Fabozzi dan Modigliani

(1999:83) memilih portofolio optimal adalah portofolio yang dapat

memaksimalkan preferensi investor dengan tingkat pengembalian dan resiko,

selain itu portofolio optimal merupakan portofolio yang bersinggungan

dengan kurva efisien frontier.

Seorang investor yang rasional akan menginvestasikan dana yang

dimilikinya kedalam investasi yang memberikan tingkat return yang

maksimum. Namun karena investasi yang dilakukan mengandung unsur

5 (risk). Salah satu strategi yang dilakukanmengandung ketidak pastian terlebih

dalam kondisi investasi beresiko seperti di Indonesia maka salah satunya

adalah dengan membentuk suatu portofolio.

Masalah yang sering terjadi adalah investor berhadapan dengan

ketidakpastian ketika harus memilih saham-saham untuk dibentuk menjadi

portofolio pilihannya. Sudah barang tentu jawabannya adalah tergantung

preferensi resiko para investor itu sendiri. Para investor berhadapan dengan

banyak kombinasi saham dalam portofolio. Pada akhirnya harus mengambil

keputusan portofolio mana yang akan dipilih oleh investor? Seorang investor

yang rasional, tentu akan memilih portofolio yang optimal dan salah satu

alternatif investasi yang saat ini sering diigunakan untuk mendiversifikasikan

resiko mereka adalah dengan menanamkannya pada portofolio (Jogianto,

2009:275).

Portofolio dapat diartikan sebagai investasi dalam berbagai instrumen

keuangan yang dapat diperdagangkan di Bursa Efek dan Pasar uang dengan

tujuan menyebarkan sumber perolehan return dan kemungkinan resiko.

Instrumen keuangan dimaksud meliputi saham, obligasi, valas, deposito,

indeks harga saham, produk derivatif lainnya (Sulistyorini, 2009:11).

Portofolio diartikan juga sebagai serangkaian kombinasi beberapa aktiva yang

diinvestasikan dan dipegang oleh investor, baik perorangan maupun institusi.

Dalam pasar modal, portofolio dikaitkan dengan portofolio aktiva finansial

yaitu kombinasi beberapa saham sehingga investor dapat meraih return

6 Adanya hubungan positif antara return dan resiko dalam berinvestasi

dikenal dengan high risk-high return, yang artinya semakin besar resiko yang

harus ditanggung, semakin besar pula return yang dihasilkan. Return

merupakan hasil yang diperoleh dari investasi. Return dapat berupa return

realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi

yang diharapkan akan terjadi di masa yang akan datang. Sedangkan resiko

portofolio terdiri atas resiko sistematis dan tidak sistematis. Kedua resiko ini

sering disebut sebagai resiko total (Jogiyanto, 2009:267).

Menurut Elton dan Gruber (1977) analisis portofolio adalah berkenaan

dengan keinginan memperoleh sekelompok sekuritas untuk dipegang,

diberikan kekayaan oleh setiap sekuritas tersebut. Portofolio dikategorikan

efisien apabila memiliki tingkat resiko yang sama, mampu memberikan

tingkat keuntungan yang lebih tinggi, atau mampu menghasilkan tingkat

keuntungan yang sama, tetapi dengan resiko yang lebih rendah.

Strategi diversifikasi dilakukan dengan portofolio optimal yang berarti

keuntungan diperoleh dengan diversifikasi pada berbagai investasi, dengan

jumlah sekuritas tertentu yang memiliki return yang cukup tinggi. Portofolio

optimal dicapai dengan melakukan simulasi pada beberapa sekuritas yang

dinilai efisien dengan menggunakan prosedur perhitungan tertentu (Sartono

dan Zulaihati, 1998) dalam (Sulistyorini, 2009:13). Untuk membentuk sebuah

maupun beberapa portofolio memerlukan saham-saham pilihan yang akan

7 dipilih untuk membentuk portofolio sangat bervariasi, hal itu tergantung dari

preferensi investor terhadap saham itu sendiri

Sedangkan portofolio optimal merupakan portofolio yang dipilih seorang

investor dari sekian banyak pilihan yang ada pada kumpulan portofolio yang

efisien (Tandelilin, 2001). Investor memilih portofolio yang memberi

kepuasan melalui resiko dan return, dengan memilih sekuritas yang beresiko.

Portofolio optimal merupakan sesuatu yang unik atas investasi pada aset

beresiko. Investasi yang realistis akan melakukan investasi tidak hanya pada

satu jenis investasi, akan tetapi melakukan diversifikasi pada berbagai

investasi dengan pengharapan akan meminimalkan resiko dan memaksimalkan

return.

Pengembalian dan resiko memiliki hubungan yang sangat erat dimana

semakin besar tingkat pengembalian yang diharapkan maka semakin besar

pula tingkat resiko yang dihadapi, jadi antara pengembalian dan resiko tidak

dapat dipisahkan. Adanya perbedaan dalam memandang resiko ini maka perlu

adanya pengelolaan kesempatan investasi, yaitu dengan penciptaan berbagai

pengelolaan investasi alternatif. Hal ini dapat dilakukan dengan cara

mengkombinasikan porporsi modal yang diinvestasikan pada masing – masing

saham dengan tujuan menurunkan resiko portofolio.

Dalam membentuk portofolio yang menjadi masalah adalah terdapat

banyak sekali portofolio yang dapat dibentuk dari kombinasi aktiva beresiko

yang tersedia di pasar. Jika terdapat kemungkinan portofolio yang jumlahnya

8 oleh investor ? Jika investor mengambil keputusan secara rasional, maka

mereka akan memilih portofolio yang optimal. Portofolio optimal dapat

ditentukan dengan menggunakan model Markowitz atau dengan model indeks

tunggal. Salah satu kegunaan model indeks tunggal adalah untuk

menyederhanakan perhitungan model Markowitz (Jogiyanto, 2009:329)

Dalam melakukan investasi terutama mengenai pembentukkan portofolio

seringkali terdengar investor membicarakan diversifikasi portofolio yang

mereka miliki. Diversifikasi portofolio diartikan sebagai pembentukkan

portofolio sedemikian rupa sehingga dapat menguangi resiko portofolio tanpa

mengorbankan pengembalian hasil yang dihasilkan(Fabozzi dan Modigliani,

1995:75).

Maka dalam penelitian ini ingin mengetahui apakah dengan melakukan

diversifikasi dalam suatu portofolio dan sekuritas tertentu dapat

meminimalkan resiko dan meningkatkan keuntungan pada suatu ukuran

perusahaan tertentu, dan melihat bagaimana tingkat resiko yang diperoleh

9

B. Perumusan Masalah

Berdasarkan latar belakang masalah (Research Problem) yang telah

dikemukakan sebelumnya investor yang rasional akan menginvestaikan

dananya dengan memilih saham yang efisien, yang memberikan return

maksimal dengan resiko tertentu, atau return tertentu dengan resiko minimal.

Untuk menghindari atau memperkecil resiko, investor melakukan strategi

diversifikasi atas investasinya. Untuk mengetahui hal yang akan diteliti oleh

penulis, maka dirumuskan permasalahan sebagai berikut:

1. Apakah ada perbedaan yang signifikan pada rata-rata tingkat keuntungan

dan standar deviasi tingkat keuntungan untuk masing-masing kelompok

holding period pada sampel saham yang dipilih.

2. Apakah ada perbedaan yang signifikan pada rata-rata tingkat keuntungan,

dan standar deviasi tingkat keuntungan untuk masing-masing kelompok

ukuran perusahaan saham yang dipilih.

3. Apakah ada perbedaan yang signifikan pada masing-masing

pembentukkan ukuran suatu portofolio berdasarkan jumlah saham tertentu

terhadap tingkat diversifikasi berdasarkan resiko tidak sistematis.

4. Apakah ada perbedaan tingkat diversifikasi (resiko tidak sistematis)

dengan pembentukkan portofolio pada masing-masing suatu ukuran

10

C. Tujuan dan Manfaat Penelitian a) Tujuan Penelitian

Sesuai dengan permasalahan dan pertanyaan penelitian yang

diajukan, maka tujuan penelitian ini dapat dirinci sebagai berikut :

1. Menganalisis perbedaan tingkat rata-rata keuntungan dan standar

deviasi pada masing-masing jangka waktu kepemilikan saham atau

masing-masing kelompok holding period (diversifikasi berdasarkan

jangka waktu kepemilikan) pada masing-masing sampel.

2. Menganalisis perbedaan rata-rata tingkat keuntungan dan standar

deviasi pada ukuran perusahaan besar dan perusahaan kecil.

3. Menganalisis perbedaan tingkat resiko tidak sistematis pada suatu

ukuran portofolio dengan melakukan diversifikasi.

4. Menganalisis perbedaan tingkat pembentukan ukuran portofolio

pada masing-masing ukuran perusahaan.

b) Manfaat Peneltian

Sejalan dengan tujuan dari penelitian ini, maka manfaat yang

diperoleh dari penelitian ini dapat diuraikan sebagai berikut:

1. Bagi Ilmu Pengetahuan

Penelitian ini dapat dijadikan sarana penerapan metode ekonometrika

pada praktek prediksi variabel-variabel independen yang paling

mempengaruhi return saham perusahaan yang terdaftar di Bursa Efek

11 2. Bagi Penulis

Penulisan ini diharapkan dapat menerapkan ilmu ekonomi khususnya

dalam bidang manajemen keuangan dan pasar modal yang diperoleh

selama perkuliahan khususnya dalam menganalisis portofolio.

3. Bagi investor

Penelitian ini dapat menjadi pedoman dalam melakukan analisis

saham yang akan diperjualbelikan dipasar modal dan menentukan

portofolio optimal dengan menggunakan model indeks tunggal yang

tercermin dalam realisasi frekuensi transaksi perdagangan saham di

BEI atau kebijakan investasi yang akan diambil oleh investor.

4. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan

pertimbangan dalam menentukan kebijakan investasi mereka pada

setiap perusahaan untuk memperoleh return dan mengantisipasi

12

BAB II

TINJAUAN PUSTAKA A. Tinjauan Pustaka

1. Definisi, Jenis dan Bentuk investasi 1.1.1 Definisi investasi

Kata investasi merupakan kata adopsi dari bahasa Inggris, yaitu

invesment. Kata investment sebagai kata dasar dari invest memiliki arti

menanam. Dalam webster's new collegiatte dictionory, kata investasi

diartikan sebagai to make use of for future financial return. Selanjutnya

kata invesment diartikan sebagai the outley of money use for income or

profit. Dalam kamus istilah pasar modal dan keuangan kata investasi

diartikan sebagai penanaman uang atau modal dalam suatu perusahaan

atau proyek untuk memperoleh keuntungan. Dan dalam kamus lengkap

ekonomi, investasi didefinisikan sebagai penukaran uang dengan bentuk

kekayaan lain seperti saham atau harta yang tidak bergerak yang

diharapkan dapat ditahan selama periode waktu tertentu supaya

meghasilkan pendapatan (Huda dan Mustofa, 2008:7).

Investasi, dalam arti luas, berarti mengorbankan dollar sekarang

untuk dollar masa depan. Ada dua atribut berbeda yang melekat yakni

waktu dan resiko. Pengorbanan yang terjadi saat ini memilki

ketidakpastian (Sharpe dan Gordon, 1995:1).

Sebelumnya telah disebutkan bahwa investasi merupakan suatu

13 menghasilkan arus dana masa datang dengan jumlah yang lebih besar dari

dana yang dilepaskan pada saat investasi awal (initial invesment).

1.1.2 Jenis dan Tujuan Investasi

Pada umumnya investasi dibedakan menjadi dua yaitu investasi

fianancial asset dan investasi pada real asset. Investasi pada financial

asset dipasar uang misalnya berupa sertifikat deposito, commercial paper,

surat berharga pasar uang (SBPU) dan lainnya. Investasi juga dapat

dilakukan dipasar modal misalnya berupa saham, obligasi, warrant, opsi

dan yang lainnya . Sedangkan investasi pada real esset dapat dilakukan

dengan pembelian aset produktif, pendirian pabrik, pembukaan

pertambangan, perkebunan, dan yang lainnya.

Sedangkan tujuan investasi adalah mendapatkan sejumlah

keuntungan. Dalam konteks perekonomian menurut Tandelilin (2001) ada

beberapa motif seseorang melakukan investasi, antara lain:

a. Untuk mendapatkan kehidupan yang lebih layak dimasa yang akan

datang.

b. Mengurangi Tekanan Inflasi

Faktor inflasi tidak pernah dihindarkan dalam kehidupan ekonomi,

yang dapat dilakukana adalah meminimalkan resiko akibat adanya

inflasi, hal ini demikian karena variabel inflasi dapat mengoreksi

seluruh pendapatan yang ada.

c. Sebagai usaha untuk menghemat pajak

14 mendorong tumbuhnya investasi dimasyarakat melalui pemberian

fasilitas perpajakan kepada yang melakukan investasi pada usaha

tertantu.

Untuk mencapai tujuan investasi, investasi membutuhkan suatu

proses dalam pengambilan keputusan, sehingga keputusan tersebut sudah

mempertimbangkan ekspektasi return yang didapatkan dan juga resiko

yang dihadapi. Menurut Sharpe dan Gordon (1995:10), pada dasarnya ada

beberapa tahapan dalam pengambilan keputusan investasi antara lain:

1. Menentukan kebijakan investasi

Pada tahapan ini investor menetukan tujuan investasi dan

kemampuan atau kekayaan yang dapat diinvestasikan. Dikarenakan

ada hubungan positif antara resiko dan return, maka hal tepat bagi

para investor untuk menyatakan tujuan investasinya tidak hanya

untuk memperoleh benyak keuntungan saja akan tetapi juga

memahami bahwa kemungkinan resiko yang berpotensi

menyebabkan kerugian.

2. Analisis Sekuritas

Pada tahapan ini berarti melakukan analisis sekuritas yang meliputi

penilaiaan terhadap sekuritas secara individual atau beberapa

kelompok sekuritas. Salah satu tujuan melakukan penilaiaan tersebut

adalah untuk mengidentifikasi sekuritas yang salah harga

15 berdasarkan atas kesalahan harga tetapi didasarkan atas preferensi

resiko para investor, pola kebutuhan dan kas.

3. Pembentukan portofolio

Pada tahapan ini adalah membentuk portofolio yang melibatkan

identifikasi khusus aktiva mana yang akan dinvestasikan pada tiap

aset tersebut.

4. Melakukan revisi portofolio

Pada tahapan ini, berkenaan dengan pengulangan secara periodik

dari tiga langkah sebelumnya. Sejalan dengan waktu, investor

mungkin mengubah tujuan investasinya yaitu membentuk portofolio

baru yang lebih optimal.

5. Evaluasi kinerja oportofolio

Pada tahapan terakhir ini, investor melakukan penilaiaan terhadap

kinerja portofolio secara periodik dalam arti tidak hanya return yang

diperhatikan akan tetapi juga resiko yang dihadapi. Jadi diperlukan

ukuran yang tepat tentang return dan resiko yang dihadapi.

1.1.3 Kategori Investor

Para investor dalam dunia pasar modal memiliki preferensi (trend)

serta karakter yang berbeda satu sama lain, dan karena perbedaan inilah

seorang manajer investasi diharuskan memahami dan menganalisis tipikal

serta perilaku para investor didalam aktivitas investasi. Dengan

pemahaman dasar tersebut seorang manajer investasi diharapkan dapat

16 tepat, sesuai dan optimal bagi masing-masing investor secara

keseluruhan. Untuk dapat mengidentifikasi tipikal investor dapat model

utilitas yang diharapkan (expected utylity model) yang menyatakan

bahwa, para pemodal memilih suatu kesempatan investasi yang

memberikan utilitas yang diharapakan yang tertinggi.

Model utilitas yang diharapkan tersebut menggunakan asumsi

terhadap sikap pemodal dalam menghadapi resiko . Secara garis besar

tipikal investor terbagi menjadi 2 (dua) macam, tipikal yang berani

mangambil risiko (risk taker) dan mereka yang tidak berani mengambil

risiko (non risk taker). Risk taker dibagi lagi menjadi tiga bagian, yaitu

(Huda dan Mustofa, 2008:11) :

1. Mereka yang berani mangambil resiko tinggi dengan harapan imbal

hasil yang relatif juga tinggi (high risk taker return).

2. Mereka yang cukup berani resiko yang moderat dengan imbal hasil

yang juga moderat (high risk high return) .

3. Mereka yang hanya berani mengambil resiko dalam tingkat yang

relatif rendah.

Pada tahun 1952, Harry Markowitz meluncurkan model formal

seleksi portofolio yang memasukkan prinsisp diversifikasi, yang akhirnya

membuatnya memperoleh hadiah Nobel Ekonomi 1990. Modelnya adalah

langkah pertama manajemen portofolio: identifikasi perangkat portofolio

yang efisien atau yang sering disebut frontier efisien dari aset beresiko.

17 setiap tingkat resiko kita hanya tertarik pada portofolio dengan imbal

hasil yang diharapkan paling tinggi. Atau alternatifnya, frontier adalah

perangkat portofolio yang meminimumkan varians untuk setiap target

imbal hasil yang diharapkan (Bodie. et all, 2006: 314).

2. Definisi dan Jenis saham

Saham merupakan sekuritas penting yang diterbitkan oleh

perusahaan untuk menarik investor untuk bergabung dalam perusahaan.

Secara umum saham terdiri dari atas dua bentuk, yaitu saham biasa

(common stock ) dan saham pereferen (preferred stock ). Penilaian saham

ditentukan dengan menggunakan konsep nilai waktu dari uang ( time value

of money concept) (Moeljadi, 2006:112).

a) Hukum dan Privilege pemegang saham biasa

Pemegang saham biasa adalah pemilik, peserta, atau pengambil

bagian dari sebuah perusahaan sehingga mereka memiliki hak dan

privilege tertentu, antara lain:

a. Pengendalian Perusahaan

Para pemegang saham biasa berhak mengendalikan jalannya

perusahaan, karena pemegang saham biasa mempunyai hak untuk

memilih direksi perusahaan besar yang terbuka, para manejer biasanya

memiliki sejumlah saham, namun kepemilikan mereka umumnya tidak

mencukupi untuk memegang kendali dan pemungutan suara.

Para pemegang saham dapat mengikuti RUPS dan memasukkan

18 kepada pihak kedua yang disebut proxy.

b. Pre-emptive Right

Pre-emptive Right merupakan hak untuk membeli setiap

tambahan saham yang dijual oleh perusahaan. Di beberapa Negara

bagian, secara otomatis Pre-emptive Right telah masuk dalam

anggaran dasar perusahaan. Tujuan dari Pre-emptive Right ada dua

macam yaitu (1) membuat para pemegang saham saat ini dapat

mempertahankan pengendalian, (2) untuk melindungi para pemegang

saham dari difusi nilai saham.

Jenis-Jenis Saham Biasa

Meskipun kebanyakan perusahaan hanya memilki satu jenis

saham biasa, namun beberapa contoh saham berklasifikasi digunakan

untuk memenihi kebutuan khusus perusahaan. Saham berklasifikasi

merupakan saham biasa yang diberi nama ksusus, seperti kelas A,

kelas B, dan seterusnya untuk memenuhi kebutuhan khusus

perusahaan. (Moeljadi, 2006:115) .

b) Saham Preferen

Saham preferen merupakan sebuah hybrid – dalam beberpa hal

serupa dengan obligasi dan serupa dengan saham biasa dalam beberapa

hal lainnya. Saham preferen memberikan pembayaran dividen tetap.

3. Definisi dan Jenis Risiko

Resiko merupakan kemungkinan terjadinya peristiwa yang tidak

19 penyimpangan atau variabilitas. Resiko merupakan suatu konsep yang

sulit untuk dipahami, dan telah banyak kontroversi yang telah mengelilingi

usaha-usaha untuk mendefinisikan dan mengukurnya (Brigham dan

Houston, 2009:221).

Resiko (risk) didefinisikan dalam kamus Webster sebagai “suatu

halangan, gangguang, eksposur terhadap kerugian atau kecelakaan”. Jadi

resiko diartikan sebagi peluang akan terjadinya suatu peristiwa yang tidak

diinginkan. Resiko suatu aktiva dapat dianalisis dalam dua cara : (1)

dengan basis berdiri, dimana aktiva tersebut dipertimbangkan dalam suatu

keadaan terisolasi, dan (2) dengan basis portofolio, dimanan aktiva

dimiliki sebagai salah satu dari sejumlah aktiva lain didalam suatu

portofolio. Jadi Resiko berdiri sendiri (stand-alone risk) suatu aktiva

adalah suatu resiko yang akan dihadapi seorang investor jika ia hanya

memiliki satu aktiva saja (Brigham dan Houston, 2009:216).

Menurut Husnan (1995), Resiko dalam teori portofolio

didefinisikan sebagai standar deviasi tingkat keuntungan. Hal ini

disebabkan karena standar deviasi menunjukkan seberapa jauh

kemungkinan nilai yang diperoleh menyimpang dari nilai yang diharapkan

(expected value). Semakin besar nilai standar deviasi semakin besar

kemungkinan nilai riil yang diharapkan, yang berarti semakin tinggi

resikonya.

Dalam teori portofolio, resiko dinyatakan sebagai kemungkianan

20 mempunyai dua dimensi, yaitu menyimpang lebih besar atau menyimpang

lebih kecil dari return yang diharapkan. Dari sini muncul konsep ukuran

penyebaran yang dimaksud untuk mengetahui seberapa jauh nilai yang kita

peroleh menyimpang dari nilai yang diharapakan. Ukuran ini dinyatakan

dalam bentuk standar deviasi atau varians (bentuk kuadrat dan standar

deviasi yang merupakan risiko total) (Jogiyanto, 2009:246).

Total resiko (total risk) dari kepemilikan suatu saham dibagi

menjadi dua yaitu: resiko sistematik dan resiko tidak sistematik. Resiko

sistematik merupakan resiko yang keseluruhan yang berada dipasar dan

tidak dapat dapat dihindarkan atau dihilangkan dengan cara diversifkasi

(investasi pada beberapa jenis saham). Resiko ini terjadi biasanya karena

kejadian diluar pasar seperti inflasi, resesi, kebijakan perpajakan, dan

sebagainya yang mempenaruhi harga pasar (Jogiyanto, 2009:267).

Sedangkan resiko tidak sistematis dapat dihilangkan dengan

melakukan diversifikasi karena resiko ini biasanya terjadi pada bagian

internal perusahaan itu sendiri, untuk itu dalam menghindari hal buruk

yang terjadi pada perusahaan dapt diimbangi dengan kegiatan perusahaan

lain yang dapat membangun perusahaan itu sendiri, misal perusahaan

pesaing yang melakukan perubahan teknologi dan lain-lain.

Ukuran relatif resiko sistematis dikenal dengan koefisien beta (β)

yang menunjukkan resiko relatif suatu saham, terhadap potofolio pasar.

Beta merupakan ukuran volatilities return saham terhadap return pasar.

21 beta pasar tersebut. Demikian pula semakin kecil fluktuuasi pasar tehadap

return saham maka semakin besar pula beta pasarnya (Jogiyanto,

2003:193).

Dalam pembuatan keputusan investasi, investor memerlukan

ukuran resiko sistematis yang akurat dan sangat bias. Hal ini sangat

penting bagi investor dalam memperkirakan resiko maupun keuntungan

yang akan diperoleh oleh investor dimasa depan. Dengan melihat perilaku

koefisien beta dari waktu kewaktu akan memperkirakan resiko sistematik

yang akan dihadapi dimasa yang akan datang.

Markowitz menyatakan bahwa resiko yang dihadapkan tergantung

pada keanekaragaman kemungkinan hasil yang diharapkan. Untuk

mengukur resiko yang diharapkan menggunakan standar deviasi.

Selain itu Markowitz mencoba membentuk konsep resiko dengan

menggunakan statistik yaitu varians. Teori portofolio dibentuk apabila

tahap risiko investor telah ditetapkan. Model teoritikal dengan komputer

boleh digunakan sebagai asas pilihan sistematik portofolio optimum yang

dapat memksimumkan tingkat keuntungan (Ahmad Rodoni dan Abdul

Hamid, 2010:6).

Resiko tidak hanya tergantung pada standar deviasi dan hasil yang

diharapkan tetapi juga tergantung pada hasil yang dihasilkan pada suatu

portofolio yang diukur dari setiap pasang sekuritas dan jumlah saham yang

22 Semakin tinggi tingkat resiko suatu sekuritas, semakin tinggi nilai

ekspektasi tingkat pengembalian yang harus diberikan untuk merangsang

investor membeli (atau memiliki) sekuritas tersebut. Akan tetapi, jika

investor khususnya berkepentingan dengan tingkat resiko dari portofolio

mereka dan bukannya resiko dari masing-masing dari sekuritas didalam

portofolio, maka salah satu cara untuk mengukur resiko dari setiap saham

adalah dengan menggunakan Model Penetapan Aktiva Modal (Capital-

Asset Pricing Model- CAPM) yang digunakan untuk mengukur tingkat

resiko dan tingkat tingkat pengembalian (Brigham dan Houston,

2009:239).

Bagian dari resiko yang dapat dihilangkan adalah resiko yang dapat

didiversifikasikan, sedangkan bagian resiko yang tidak dapat dihilangkan

disebut resiko pasar.

Resiko yang dapat didiversifikasikan (difersieble risk)

disebabkan oleh peristiwa-peristiwa acak seperti tuntutan hukum,

pemogokan, program pemasaran yang berhasil dan gagal, dalam

memenangkan atau kalah dalam kontrak besar, dan peristiwa lain yang

khusus bagi suatu perusahaan tertentu. Karena bersifat acak, pengaruh

berbagai peristiwa ini pada suatu portofolio dapat dihilangkan dengan

melakukan diversifikasi, peristiwa yang merugikan ini dapat hilang oleh

peristiwa menguntungkan di perusahaan yang lain.

23 perusahaan seperti: perang, inflasi, resesi, dan tingkat suku bunga yang

tinggi ( Brigham dan Houston, 2009:238).

Resiko portofolio ditentukan oleh rata-rata tertimbang oleh

masing-masing resiko aset masing-masing individual dan covariance antar

aset yang membentuk portofolio tersebut. Jika variance ditambah maka

semakin kecil dan jumlahnya menjadi nol bila jumlah aset portofolio tak

terhingga.

1. Pengukuran Resiko

a) Pengukuran resiko sistematis (Beta saham)

Beta merupakan suatu pengukuran volatilitas (volatility) return

suatu sekuritas atau return portofolio terhadap return pasar.

Volatilitas dapat diartikan fluktuasi dari return suatu sekuritas atau

portofolio dalam suatu periode waktu tertentu (Jogiyanto, 2003:193).

Adapun rumus beta sekuritas:

Keterangan:

βi : Beta sekuritas

σm : Kovarian return antara sekuritas ke i dengan return pasar

Σm2

: varian return pasar

Beta juga dapat dihitung dengan menggunakan teknik

persamaan regresi. Teknik regresi untuk mengestimasikan beta suatu

sekuritas sebagai variabel dependen dan return pasar sebagai variabel

independen (Jogiyanto, 2003:233). Persamaan regresi yang

2

m m i i

24 digunakan untuk mengestimasikan beta dapat didasarkan pada

model indeks tunggal:

b) Pengukuran resiko tidak sistematis

Resiko tidak sistematis merupakan bagian dari resiko saham

yang tidak dapat dipengaruhi oleh pergerakan pasar. Resiko tidak

sistematis diukur dengan varian residu atau abnormal return (ei).

Adapun rumus resiko tidak sistematis (Jogiyanto, 2003:238):

Keterangan:

2

ei

: Risiko tidak sistematis

2

i

: varian residu

2

i

: Beta saham

2

m

: Varian pasar

4. Definisi Divesifiksi

Diversifikasi adalah strategi dalam manajemen portofolio yakni

meminimalisir resiko dengan cara mengkombinasikan berbagai investasi

berbeda yang punya korelasi sekecil mungkin. Jangan lupa bahwa risiko

yang dapat kita diversifikasikan disini adalah unsystematic risk. Ri = αi + βi.Rm + ei

2 2 2

2

. m

i i

ei

25

Fabozzi (1999) mengartikan diversifikasi portofolio sebagai

pembentukan portofolio sedemikian rupa sehingga dapat mengurangi resiko

portofolio tanpa mengorbankan pengembalian yang dihasilkan. Para investor

yang mengkhususkan diri dalam satu kelompok aktiva misalnya saham, juga

menganggap perlu dilakukan diversifikasi portofolio. Yang dimaksud

diversifikasi portofolio dalam hal ini adalah seluruh dana yang ada seharusnya

tidak diinvestasikan ke dalam bentuk satu saham perusahaan saja, tapi

portofolio harus terdiri dari saham banyak perusahaan.

Tidak semua risiko dari saham individual relevan. Pada kenyataan

sebagian besar resiko total (yang sama dengan standar deviasi dari

pengembalian) dapat didiversifikasikan yaitu jika investasi dalam suatu

saham individual dikombinasikan dengan sekuritas lain, sebagian variasi

dalam pengembaliannya bisa diratakan atau dihilangkan oleh variasi dalam

sekuritas lain. Efek diversifikasi yang sama dapat menjawab fakta

rendahnya standar deviasi pengembalian dari portofolio saham besar.

Menurut Solnik (Husnan, 1995:63) menunjukkan bahwa persentase

resiko saham individual yang bisa dihilangkan dengan diversfifikasi secara

acak (dengan membentuk portofolio yang sangat banyak sahamnya)

ternyata berbeda untuk pasar modal yang satu dengan yang lain.

Diversifikasi akan mengurangi resiko tetapi selama

investasi-investasi tersebut tidak mempunyai koefisien korelasi antara tingkat

keuntungannya yang negatif sempurna, maka kita tidak bisa

menghilangkan fluktuasi tingkat keuntungan yang diukur dari standar

26 mencapai nol. Dengan kata lain meskipun kita menambah jumlah jenis

saham dalam suatu portofolio, kita akan selalu dihadapkan pada resiko

tertentu (Husnan, 1995: 161).

Diversifikasi ditimbulkan oleh penggabungan sekuritas-sekuritas

yang pengembaliannya tidak saling berkorelasi secara sempurna sehingga

mengurangi resiko portofolio. Pengembalian portofolio adalah rata-rata

tertimbang dari pengembalian sekuritas individual, berapa pun banyaknya

sekuritas dalam portofolio tersebut. Jadi, diversifikasi tidak akan

mempengaruhi pengembalian portofolio secara sistematis, tetapi

diversifikasi akan mengurangi variabilitas (standar deviasi dari

pengembalian). Secara umum semakin kecil korelasi antara pengembalian

semakin besar dampak dari diversifikasi terhadap pengurangan

variabilitas. Prinsip ini berlaku bagi semua resiko sekuritas dari portofolio

jika dilihat terpisah.

Menurut Wyne Wagner dan Sheila Lau (Fabozzi dan Modigliani,

1999:262), yang mengukur standar deviasi dan portofolio secara acak

termasuk sejumlah sekuritas yang diperdagangakan dalam New York

Stock Exchange. Studi mereka mengungkapkan bahwa pengembalian

rata-rata standar deviasi dari portofolio tidak berhubungan dengan sejumlah

sekuritas yang ada dalam portofolio tersebut. Namun standar deviasi

menurun seiring dengan meningkatnya jumlah sekuritas dalam portofolio.

Mereka juga menemukan bahwa (1) diversifikasi inkremental dapat

27 resiko sangat lambat ketika jumlah sekuritas meningkat katakanlah diatas

10,dan (2) total resiko portofolio menurun dengan cepat seiring perluasan

portofolio dari satu sekuritas dengan perluasan portofolio dari sekuritas

hingga 10 sekuritas.

Hasil penelitian Wyne Wagner dan Seila Lau dalam (Fabozzi,

1999:262) menunjukan bahwa jumlah resiko bisa dihilangkan dengan cara

diversifikasi, dan resiko-resiko yang lain tidak. Jadi harus dibedakan

antara resiko tidak sistematis yang tidak bisa dibuang dengan diversfikasi

degan resiko sistematis yang tidak bisa dihilangkan melalui diversifikasi.

Peningakatan diversifikasi perlahan-lahan akan menghilangkan resiko

tidak sistematis sehingga yang tersisa hanya risiko sistematis, yaitu resiko

yang berhubungan dengan pasar.

Dengan menggunakan definisi sekuritas pengembalian menurut

model pasar, maka resiko sistematis dan resiko tidak sistematis sama

dengan standar deviasi dari masing-masing komponen pengembalian.

Resiko tidak sistematis sama dengan standar deviasi dari faktor

pengembalian residual ∈, atau (Fabozzi dan Modigliani, 1999:265)

Resiko tidak sistematis =

�

�Diversifikasi secara garis besar dapat dilakukan dengan dua cara.

Pertama, diversifikasi vertikal, yakni mengalokasikan investasi ke

berbagai asset class, mulai dari cash, obligasi, properti, saham, dan tipe

28 sehingga menciptakan return yang berbeda pula sesuai dengan kondisi

yang terjadi didalam keadaan pasar modal saat ini.

Kedua, diversifikasi horizontal, yakni Anda mengalokasikan

investasi yang berbeda-beda dalam satu asset class. Disini, Anda berusaha

untuk meminimalisir resiko spesifik dari sektor dan perusahaan tertentu,

misalnya ketika berinvestasi pada saham.

Diversifikasi, pada prakteknya sulit menghasilkan portfolio

optimal, yakni return yang optimal dengan resiko yang rendah. Portofolio

optimal ini secara teori dapat anda capai dengan metode efficient frontier,

yang menghasilkan kombinasi aset paling efisien. Pada kenyataannya,

normalnya diversifikasi akan menghasilkan portfolio dengan komposisi

resiko yang lebih rendah dengan return yang moderat.

Seperti yang telah disebutkan sebelumnya, resiko yang sistematik

tidak dapat dihilangkan dengan membentuk portofolio dalam suatu

investasi. Oleh karena itu, bagi seorang investor resiko tersebut menjadi

lebih relevan untuk dipertimbangkan dalam memilih kombinasi saham

dalam portofolio yang dibentuknya. Sehingga untuk menentukan tingkat

keuntungan yang disyaratkan atau diharapkan (Expected Return) terhadap

suatu saham, maka harus dikaitkan dengan resiko sistematik (yang tidak

terhindarkan) dari saham yang bersangkutan .

Teori portofolio diperkenalkan oleh Hary Max Markowitz, yang

melakukan diversifikasi berarti menyebar resiko investasi pada sebagian

29 yang efektif dalam meminimumkan resiko karena melalui diversifkasi

resiko dapat diminimalkan tanpa mempengaruhi keuntungan yang

diharapkan disuatu portofolio.

Menurut Radchiffe dan Robert (1987:200) seorang investor dapat

melakukan diversifikasi dengan dua cara yaitu dengan diversifkasi pada

berbagai seuritas (Diversification across securities) dan diversifikasi

berdasarkan jangka waktu kepemilikan (diversification across time).

1)Diversifikasi pada berbagai sekuritas (Diversification across securities)

Diversification across securities dapat dilakukan dengan cara

pembentukkan portofolio, ide ini mula-mula dikemukakan oleh Hary

Max Markowitz. Secara singkat Markowitz menyarankan kepada

investor untuk tidak membeli satu macam sekuritas saja, atau “Don’t

put all your eggs into one basket” pernyataan Markowitz ini dikenal

dan dipraktekkan secara umum oleh kebanyakan investor, walaupun

dalam prakteknya investor hanya menyebar investasinya dalam

berbagai instumen atau asset. Investor melakukan itu dengan anggapan

bahwa setidaknya untuk berjaga-jaga ketika kejadian buruk menimpa

keranjang dari telur-telur tersebut. Dengan asumsi masing-masing

saham dalam portofolio mempunyai bobot yang sama, resiko

perusahaan akan menurun secara proporsional berbanding terbalik

dengan jumlah saham yang menyusun portofolio, seiring dengan

semakin besarnya jumlah saham dalam portofolio, besarnya resiko total

30 intinya penurunan resiko menurut diversification across securities

dimungkinkan karena turunnya tingkat keuntungan suatu saham dapat

ditutupi oleh oleh kenaikan tingkat keuntungan saham lain pada

portofolio.

2)Diversifikasi berdasarkan jangka waktu kepemilikan (Diversification

across time), Diversification across time dimaksudkan untuk

mengurangi fluktuasi tigkat keuntungan melalui jangka waktu

kepemilikan saham periode yang lebih panjang secara teoritis semakin

panjang jangka waktu kepemilikan saham atau portofolio maka resiko

atau fluktuasi keuntungan semakin menurun. Hal ini dimungkinkan

karena semakin panjang jangka waktu kepamilikan saham semakin

banyak kesempatan untuk jangka waktu jelek ditutup oleh jangka waktu

yang baik. Menurut Jogiyanto (2003), perusahaan yang besar dianggap

mempunyai resiko yang lebih kecil dibandingkan dengan perusahaan

yang lebih kecil. Alasannya perusahaan yang lebih besar dianggap lebih

mempunyai akses kepasar modal lebih baik dibandingkan perusahaan

kecil dan variabel ini diprediksi mempunyai hubungan yang negatif

dengan resiko.

5. Definisi Return Saham

Return merupakan pengembalian pendapatan yang diterima dari hasil

investasi ditambah perubahan harga pasar, biasanya dinyatakan sebagai

persentase dari harga pasar investasi awal. Return yang diharapkan

31 kesempatan (oportunity cost) dan return yang terjadi (realized cost).

Return yang diaharapkan merupakan tingakat return yang diantisipasi

investor dimasa yang akan datang. Sedangkan return yang terjadi (actual

retun) merupakan return yang telah diperoleh investor dimasa yang lalu.

Return merupakan hasil yang diperoleh dari suatu investasi. Return

dapat berupa return realisasi yang sudah terjadi atau return yang belum

terjadi tetapi yang diharapkan akan terjadi dimasa mendatang. Return

realisasi (Realized return) merupakan return yang telah terjadi, return

realisasian dihitung dengan menggunakan data historis. Return yang

diharapkan (Expected Return) adalah Return yang diharapkan oleh

investor dimasa mendatang. Berbeda dengan return realisasi yang sifatnya

sudah terjadi (Jogiyanto, 2009:199).

Dalam melakukan investasi dalam saham, seorang investor selalu

mengharapkan adanya return atau keuntungan. Return saham adalah

tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang

dilakukannya. Dalam teori pasar modal, tingkat pengembalian yang

diterima oleh seorang investor dari saham yang diperdagangkan di pasar

modal (saham perusahaan go public) biasa diistilahkan dengan return.

Dalam pasar saham tidak selalu menjanjikan suatu return yang pasti bagi

investor. Namun beberapa komponen return saham yang memungkinkan

pemodal meraih keuntungan adalah deviden, saham bonus, dan capital

32 Return saham sesungguhnya diperoleh dari harga saham harian

(-Ri,t) ke- i pada waktu ke- t (Pi,t) dikurangi harga saham sekuritas harian

harga saham i pada waktu ke t-1 (Pi,t-1) , dibagi harga saham harian

sekuritas I ada waktu t-1 (Pi,t-1).

Perhitungan Return Saham dirumuskan sebagai berikut :

HS t : Harga saham hari ke t

HS t-1 : Harga saham hari ke t – 1

Menurut Husnan (1995:55), terdapat korelasi antara tingkat

keuntungan suatu saham dengan perubahan pasar (indeks pasar). Kalau

perubahan pasar bisa dinyatakan sebagai tingkat keuntungan indeks pasar,

maka tingkat keuntungan suatu saham (Ri) bisa dinyatakan sebagai :

ai = Bagian dari tingkat keuntungan saham i yang tidak

dipengaruhi oleh tingkat keuntungan pasar

Rm = Tingkat keuntungan indeks pasar

Β = Parameter yang mengukur perubahan yang diharapkan

pada Ri kalau terjadi perubahan pada Rm

Sedangkan untuk memperoleh keuntungan tertentu seorang

investor juga harus memeperhatikan risiko yang akan ditanggungnya jika

ingin memperoleh keuntungan tersebut. Resiko merupakan perbedaan

33 antara return aktual yang aktual dengan return aktual yang diharapkan.

Semakin besar kemungkinan perbedaan berarti semakin besar pula resiko

tersebut.

1) Expected Return

Expected return saham merupakan tingkat keuntungan saham yang

diharapkan investor. Dalam menghitung expected return saham dapat

menggunakan:

a. Capital Asset Pricing Model (CAPM)

Expected return yang diukur dengan mempertimbangkan

return pasar dan suku bunga bebas resiko. Model CAPM yang

dipergunakan untuk menghitung expected return adalah sebagai

berikut (Husnan, 1995:56):

Keterangan : Rf = Tingkat suku bunga bebas risiko (Risk Free Rate)

Rm = Return pasar

P = Interpolasi yang menggunakan data saham harian

CAPM disusun sebagai gambaran bahwa premi resiko yang

tepat terhadap suatu aset akan ditentukan oleh kontribusinya terhadap

resiko dari seluruh investor. Resiko portofolio adalah hal yang penting

bagi para investor dan hal yang menentukan premi resiko yang mereka

34 Abnormal return merupakan selisih antara return

sesungguhnya dan return yang diharapkan. Abnormal return bisa

bersifat positif atau negatif.

b. Single Index Model (SIM)

Menghitung normal return dengan mengunakan alfa dan beta

yang telah dihitung sebelumnya, sedangkan market return yang

digunakan adalah market return yang dihitung selama periode

penelitian.

Return suatu saham dapat dihitung dengan rumus sebagai berikut

(Jogiyanto, 2003:232):

Keterangan:

Ri : Return sekuritas ke i

ai : suatu variable acak yang menunjukkan komponen dari

return

Sedangkan return pasar dapat dirumuskan sebagai berikut (Jogiyanto,

2003: 232) :

Return dan resiko merupakan dua hal yang tidak dapat

dipisahkan, karena pertimbangan investasi merupakan trade-off dari

kedua faktor ini. Resiko dan return mempunyai hubungan yang positif, Ri = ai + βt . Rm +ei

1 1

t t t

m

IHSG IHSG IHSG

35 semakin besar resiko yang harus ditanggung maka semakin besar pula

kompensasi dari return yang akan diperoleh.

c. Abnormal Return

Abnormal return adalah return yang dida