i

PENGARUH MOTIVASI, SUPERVISI DAN PELATIHAN

TERHADAP KINERJA AUDITOR JUNIOR

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi

Syarat-syarat Mencapai Gelar Sarjana Ekonomi

Oleh :

YOURA ADINDA NIM : 106082002695

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Youra Adinda

2. Tempat & Tanggal Lahir : Jakarta, 30 Juli 1988

3. Alamat : Jurang Mangu Permai Jln. Pondok

Belimbing No. 1 RT 002/04, Pondok Aren, Tangerang Selatan 15223

4. Telepon : 085697792963 / 02192546319

5. Agama : Islam

6. Email : [email protected]

II. PENDIDIKAN FORMAL

1. TK Aisyiah 7 Jakarta 1993-1994

2. SDN 08 Petang Pesanggrahan Jakarta 1994-2000

3. SMPN 177 Jakarta 2000-2003

4. SMAN 47 Jakarta 2003-2006

5. FEB UIN Syarif Hidayatullah Jakarta 2006-2011

III. PENGALAMAN ORGANISASI

1. Staf dep.kesorga BEM Jurusan Akuntansi 2007-2008 2. Penanggungjawab ekskul Perisai Diri SMAN 47 2008-2010 3. Pelatih Perisai Diri SMAN 47 dan Perisai Diri UIN 2009-sekarang

IV. PENGALAMAN KERJA

1. Interviewer Polling Litbang Harian Kompas Gramedia Jakarta, Juli 2008 - Desember 2009.

2. Interviewer Lapangan Pemilihan Umum Legislatif 2009 Litbang Harian Kompas Gramedia Jakarta, 20 Februari - 8 Maret 2009.

vi

INFLUENCE OF MOTIVATION, SUPERVISION, AND TRAINING OF JUNIOR AUDITOR’S PERFORMANCE

ABSTRACT

The purpose of this research is to get empirical evidence about the

influence of motivation, supervision, and training toward junior auditor’s

performance. Junior auditors who work at public accountant office that located in Jakarta are the population of this research.

The convenience sampling is used in this research and 73 junior auditors are chosen as the respondent. In this research the test are reliability that using

cronbach’s alpha, validity that pearson correlation, and hypothesis that using

determinant coefficient (r2), F test and T test. The method of data analysis used in

this research was multiple regression method.

The result of this research showed that (1) motivation has influenced

junior auditor’s performance, (2) supervision has influenced junior auditor’s performance, (3) training has influenced junior auditor’s performance.

vii

PENGARUH MOTIVASI, SUPERVISI DAN PELATIHAN TERHADAP KINERJA AUDITOR JUNIOR

ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh motivasi, supervisi dan pelatihan terhadap kinerja auditor junior. Populasi dalam penelitian ini adalah para auditor junior yang bekerja di Kantor Akuntan Publik yang berada di Jakarta.

Convinience sampling yang digunakan dalam penelitian ini dan 73 auditor

junior yang dipilih sebagai responden. Dalam penelitian ini ada beberapa pengujian, yaitu uji realibilitas yang menggunakan nilai cronbach’s alpha, uji validitas yang menggunakan pearson correlation, dan hipotesis yang menggunakan koefisien determinasi (r2), uji F dan uji T. Metode analisis data yang digunakan adalah regresi berganda.

Hasil dari penelitian ini menunjukkan bahwa (1) motivasi mempunyai pengaruh yang signifikan terhadap kinerja auditor junior. (2) supervisi mempunyai pengaruh yang signifikan terhadap kinerja auditor junior, (3) pelatihan mempunyai pengaruh yang signifikan terhadap kinerja auditor junior.

viii

KATA PENGANTAR

Alhamdulillahirabbil ‘alamiin, tak ada kata yang pantas penulis ucapkan selain ungkapan puja dan puji serta rasa syukur atas karunia yang tak terhingga yang diberikan Allah SWT, sehingga penulis dapat menyelesaikan skripsi untuk memenuhi syarat-syarat meraih gelar Sarjana Ekonomi, penulis mempersembahkan skripsi dengan judul “Pengaruh Motivasi, Supervisi, dan

Pelatihan Terhadap Kinerja Auditor Junior ”.

Dalam penyusunan skripsi ini penulis banyak mendapat bantuan dari orang-orang terdekat, oleh karena itu penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tuaku yang telah dan selalu memberikan semangat serta doa yang tiada henti-hentinya kepada penulis. Mami makasih ya. Papa makasih ya telah meluangkan waktu papa untuk mengantar dan menemani youra dalam penyebaran kuesioner.

2. Uda David, uda Rully dan uda Ruki yang selalu menanyakan kapan lulusnya. 3. Saudara-saudara yang ada di kampung halaman (Padang) yang telah

menyemangati dan mendoakan penulis sampai skripsi ini selesai.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Rahmawati, SE., MM selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Yessi Fitri, SE., Ak., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Bapak Prof. Dr. Azzam Jasin selaku dosen Pembimbing Skripsi I yang bersedia meluangkan waktunya, memberikan pengarahan dan bimbingan dalam penulisan skripsi.

ix

9. Amir Maulana yang memberikan semangat, doa serta ceramah-ceramahnya jika penulis malas mengerjakan skripsi dan akhirnya sampai skripsi ini selesai.

10. Sahabat-sahabatku angkatan 2006 yaitu Ifah yang memberi saran-saran kepada penulis, Intan, mba Tamie, Astri, Cici, Silvi, Weni, Vila, Tompra, Sahrul, Sukma, Syahroni, Zezen, Opi, Sidik, Ono, Dika, Bewok, Sem, Asep,

Eva, Anton mereka yang selalu memberikan kata ‘ayo semangat Youra, pasti bisa’.

11. Seluruh teman-teman jurusan akuntansi angkatan 2006 yang telah bersedia menjadi tempat berkeluh kesah selama penulis menyelesaikan skripsi ini, maaf teman-teman penulis tidak bisa sebutkan satu persatu.

12. Teman-teman angkatan 2007 seperjuangan waktu sidang, daftar wisuda dan minta tanda tangan yaitu neng Herfi, Kodariah, Karina, Silvi, Endang, Farida. 13. Seluruh staf pengajar dan karyawan UIN Syarif Hidayatullah Jakarta yang

telah memberikan bantuan kepada penulis.

14. Seluruh anggota Perisai Diri 47 (kak gita, kak joko, kak yofi, mas ucup, kak farah, kak diyan, mas ruhiyat, mba dina, mas chaerul, bu murdiyah, dll) dan Perisai Diri UIN (haris, tajudin, kevin, ulfi, anisa, wirno, dll) tetep latian ya.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari kesempurnaan dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis menerima segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, Maret 2011

x

DAFTAR ISI

Halaman Judul ... ……… i

Lembar Pengesahan Skripsi... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Daftar Riwayat Hidup ... v

Abstract ... vi

Abstrak ... vii

Kata Pengantar ... viii

Daftar Isi ... x

Daftar Tabel ... xii

Daftar Gambar ... xiii

Daftar Lampiran ... .. xiv

BAB I PENDAHULUAN A. Latar Belakang ……….……….... 1

B. Perumusan Masalah ……….……….……... 4

C. Tujuan dan Manfaat Penelitian …….………...… 5

BAB II TINJAUAN PUSTAKA A. Auditing ……….……….……...…...………. 7

B. Motivasi ………..……...…...………... 13

C. Supervisi ………..……….. 17

xi

E. Kinerja Auditor ……….………….……….... 23

F. Hipotesis ……..…...……….………...……...……….... 24

G. Penelitian Terdahulu …………..………..………..….... 25

H. Kerangka Pemikiran ……….. 27

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ………..……...……….……... 28

B. Metode Penentuan Sampel ………….……….…………...…... 28

C. Metode Pengumpulan Data ……...……….……...……..… 29

D. Metode Analisis Data ………...…..….……...……….………….…. 29

E. Operasionalisasi Variabel Penelitian …..………...…... 33

BAB 1V PEMBAHASAN A. Gambaran Umum Objek Penelitian ………...… 37

B. Uji Kualitas Data ………...….………..………. 40

C. Hasil Uji Asumsi Klasik ………..………..…...………. 44

D. Hasil Uji Hipotesis ………..………..………. 48

BAB V PENUTUP A. Kesimpulan ……...………. 55

B. Implikasi ……….…...……… 56

Daftar Pustaka………... 57

xii

DAFTAR TABEL

Tabel Judul Tabel Hal

2.1 Penelitian Terdahulu ……… 25

3.1 Operasional Variabel Penelitian ………...………... 35

4.1 Daftar KAP Yang Menjadi Responden……..……….. 38

4.2 Distribusi Kuesioner Penelitian …….………..…… 38

4.3 Data Statistik Responden ……...………. 39

4.4 Hasil Uji Reliabilitas ………..…. 40

4.5 Hasil Uji Validitas Untuk Variabel Motivasi ………. 41

4.6 Hasil Uji Validitas Untuk Variabel Supervisi ………….… 42

4.7 Hasil Uji Validitas Untuk Variabel Pelatihan .…………... 43

4.8 Hasil Uji Validitas Untuk Variabel Kinerja Auditor Junior .. 43

4.9 Hasil Uji Multikolinieritas ………. 45

4.10 Hasil Uji Regresi Berganda ……….. 48

4.11 Hasil Uji Koefisien Determinasi ………..……. 50

4.12 Hasil Uji F ………... 51

xiii

DAFTAR GAMBAR

Gambar Judul Gambar Hal

2.1 Kerangka Pemikiran ………...……… 27

4.1 Hasil Uji Heteroskedastisitas ……….. 46

4.2 Hasil Uji Normalit Menggunakan Grafik P-Plot………. 47

xiv

DAFTAR LAMPIRAN

No. Lampiran Judul Lampiran Halaman

1 Surat Riset Izin Penelitian ...59

2 Kuesioner Penelitian ...61

3 Skor Jawaban Kuesioner ...68

4 Hasil Uji Validitas……….. …………...…. 77

5 Hasil Uji Reliabilitas ...83

6 Hasil Uji Asumsi Klasik dan Hipotesis ...86

1

BAB I

PENDAHULUAN

A. Latar Belakang

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Dari profesi akuntan publik, masyarakat mengharapkan penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan. Profesi akuntan publik bertanggungjawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal sebagai dasar pengambilan keputusan.

Tantangan dan persaingan yang dihadapi oleh Kantor Akuntan Publik semakin tinggi dan profesi auditor dengan kinerjanya menjadi sorotan masyarakat luas. Keberadaan auditor juga tidak terlepas dari adanya kebutuhan manajemen akan transparansi dan pertanggungjawaban atas kinerja perusahaan. Untuk kebutuhan tersebut auditor dituntut memberikan kinerja yang baik.

2 Para auditor junior biasanya juga mendapat beraneka ragam pengalaman dari penugasan melayani klien. Berkat kemajuan teknologi komputer dan audit para auditor junior dalam audit dengan cepat diberi tanggung jawab dan tantangan lebih besar.

Menurut Mangkunegara dalam Bahri (2010:2) motivasi dalam diri sangat penting peranannya dalam mendorong seseorang untuk selalu meningkatkan kinerjanya. Motivasi yang dimiliki auditor junior mendorong personal auditor junior tersebut untuk melakukan kegiatan-kegiatan tertentu untuk mencapai suatu tujuan yaitu kualitas audit yang baik. Motivasi dapat pula dikatakan sebagai energi untuk membangkitkan dorongan dalam diri.

Motivasi penting karena dengan motivasi diharapkan setiap individu bekerja keras dan antusias untuk mencapai hasil kerja yang tinggi. Motivasi kerja secara umum dapat diidentifikasikan sebagai serangkaian kekuatan penggerak yang muncul dari dalam dan diluar diri masing-masing individu. Kedua kekuatan itu menimbulkan minat kerja dan berhubungan dengan tingkah laku dan menentukan arah, intensitas dan durasi dari tingkah laku atau kebiasaan individual (Hasibuan 2001) dalam Chandra (2006:20).

Berdasarkan berbagai studi, AECC (Accounting Education Change

Commission), sebagai badan yang dibentuk untuk menangani para akuntan

3 karena semangat kerja dibangkitkan oleh tugas yang mereka tangani dan mereka memiliki perasaan positif terhadap tugas tersebut.

Isi dari AECC Recommendations for Supervisors of Early Work

Experiences adalah sejumlah rekomendasi AECC kepada supervisor akuntan

pemula untuk melaksanakan supervisi dengan tepat khususnya dalam tiga aspek utama tindakan supervisi sebagaimana yang disarankan AECC. Ketiga aspek tindakan supervisi yang dimaksud adalah :

1. Supervisor hendaknya menunjukkan sikap kepemimpinan dan mentoring yang kuat.

2. Supervisor hendaknya menciptakan kondisi kerja yang mendorong tercapainya kesuksesan.

3. Supervisor hendaknya memberikan penugasan yang menantang dan menstimulasi terselesaikannya tugas.

4 Menurut Bahri (2010) melakukan penelitian tentang pengaruh motivasi, tindakan supervisi dan budaya organisasi terhadap kinerja auditor junior mempunyai pengaruh yang signifikan. Cholifah (2010) melakukan penelitian mengenai pengaruh supervisi dan pelatihan terhadap kinerja auditor junior mempunyai pengaruh yang signifikan.

Dari penelitian yang akan dilakukan, peneliti memiliki perbedaan dari peneliti sebelumnya. Perbedaannya adalah pada variabel peneliti, dimana peneliti akan melakukan variabel kinerja auditor junior apakah akan berpengaruh pada motivasi, supervisi, dan pelatihan pada Kantor Akuntan Publik.

Berdasarkan penelitian sebelumnya dalam penyusunan skripsi ini, maka peneliti tertarik untuk melakukan penelitian dengan mengambil judul

“Pengaruh Motivasi, Supervisi dan Pelatihan Terhadap Kinerja Auditor

Junior”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka dapat dirumuskan masalah-masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

5

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian adalah untuk memperoleh bukti empiris mengenai besarnya pengaruh.

a. Untuk menganalisis pengaruh motivasi terhadap kinerja auditor junior. b. Untuk menganalisis pengaruh supervisi terhadap kinerja auditor junior. c. Untuk menganalisis pengaruh pelatihan terhadap kinerja auditor junior. 2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi semua pihak, diantaranya:

a. Kantor Akuntan Publik

Bagi Kantor Akuntan Publik penelitian ini diharapkan berguna sebagai bahan masukan pada kondisi auditor junior terhadap motivasi, supervisi dan pelatihan baik berupa saran ataupun koreksi dengan memberikan bukti empiris.

b. Auditor

Bagi auditor sebagai tinjauan yang diharapkan dapat dijadikan sumber informasi untuk meningkatkan kinerja auditor.

c. Penulis

6 d. Dapat dijadikan referensi pada penelitian selanjutnya

7

BAB II

TINJAUAN PUSTAKA

A. Auditing

1. Pengertian Auditing

Untuk mengetahui dengan jelas pengertian auditing, maka berikut ini akan dikemukakan pengertian-pengertian auditing yang diambil dari beberapa ahli. Menurut Agoes (2004:3) mengartikan auditing sebagai:

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”

“Report of the Committee on Basic Auditing Concepts of the

American Accounting Association” (Accounting Review, vol. 47) seperti

yang dikutip Boynton et al (2006:6) memberikan definisi auditing sebagai berikut:

“Suatu proses sistematis untuk memperoleh serta mengevaluasi bukti secara objektif mengenai asersi-asersi kegiatan dan peristiwa ekonomi, dengan tujuan menetapkan derajat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan sebelumnya serta penyampaian hasil-hasilnya kepada pihak-pihak yang berkepentingan”.

Sedangkan menurut Arens et al (2008:4) memberikan definisi audit sebagai berikut:

“Audit is the accumulation and evaluation of evidence about

information to determine and report on the degree of correspondence between the information and established criteria.

8 Audit adalah pengumpulan dan evaluasi bukti atas suatu informasi untuk menentukan dan melaporkan tingkat kesesuaian informasi tersebut dengan kriteria yang telah ditetapkan. Audit harus dilaksanakan oleh seorang yang kompeten dan independen.

Berdasarkan pengertian auditing yang telah disebutkan diatas dari beberapa ahli. Maka dengan ini penulis memberi kesimpulan dari pengertian tersebut, yaitu suatu proses pemeriksaan atau pengujian yang dilakukan secara kritis dan sistematis oleh pihak auditor yang independen, kompeten, dan objektif atas laporan keuangan suatu perusahaan beserta evaluasi bukti-bukti penting yang mendukung, dengan tujuan untuk memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

2. Standar Auditing

Standar audit merupakan panduan audit atas laporan keuangan historis, yang terdiri dari 10 standar dan dirinci dalam bentuk Pernyataan Standar Audit (PSA). Dengan demikian PSA merupakan penjabaran lebih lanjut masing-masing standar yang tercantum dalam standar audit.

PSA berisi ketentuan-ketentuan dan panduan utama yang harus diikuti oleh akuntan publik dalam melaksanakan perikatan audit. Sepuluh standar auditing tersebut dibagi menjadi tiga kelompok: (1) standar umum, (2) standar pekerjaan lapangan, dan (3) standar pelaporan.

9 a. Standar umum

1) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2) Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor. 3) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar pekerjaan lapangan

1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2) Pemahaman memadai atas pengendalian intern harus diperoleh unutk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keungan yang diaudit.

c. Standar pelaporan

10 2) Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3) Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4) Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

11

3. Jenis-Jenis Audit

Menurut Mulyadi (2002:30) auditing umumnya digolongkan menjadi tiga golongan, yaitu: audit laporan keuangan, audit kepatuhan, dan audit operasional. Berikut penjelasannya:

a. Audit Laporan Keuangan

Audit laporan keuangan adalah audit yang dilakukan oleh auditor independen terhadap laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewajaran laporan keuangan tersebut. Dalam audit laporan keuangan ini, auditor independen menilai kewajaran laporan keuangan atas dasar kesesuaiannya dengan prinsip akuntansi yang berlaku umum.

b. Audit Kepatuhan

Audit kepatuhan bertujuan mempertimbangkan apakah diaudit telah sesuai prosedur atau aturan tertentu. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang membuat kinerja.

c. Audit Operasional

Audit operasional merupakan review secara sistematik kegiatan organisasi, atau bagian daripadanya, dalam hubungannya dengan tujuan tertentu.

12 disampaikan pada suatu lingkup pengguna yang lebih luas. Audit laporan keuangan harus sesuai dengan prinsip akuntansi berlaku umum dalam menentukan apakah laporan keuangan bebas dari salah saji material.

4. Jenis-Jenis Auditor

Menurut Boynton et al (2006:10) mengemukakan tiga jenis auditor, yaitu sebagai berikut: Type of auditor are: government auditors, internal auditors, and independent auditors.

Berikut adalah penjelasan mengenai ketiga jenis auditor tersebut: a. Auditor Pemerintah

Auditor pemerintah adalah audit professional yang bekerja di instansi pemerintah, yang tugas pokoknya melakukan audit atas pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi atau entitas pemerintahan atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah.

b. Auditor Internal

13 c. Auditor Independen

Auditor independen sering juga disebut auditor eksternal merupakan akuntan publik bersertifikat yang mempunyai kantor praktik sendiri dan menawarkan jasa audit serta jasa lainnya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya.

B. Motivasi

Bermotivasi adalah keinginan pergi ke suatu tempat berdasarkan keinginan sendiri atau terdorong oleh apa saja yang ada agar dapat pergi dengan sengaja dan untuk mencapai keberhasilan setelah tiba disana (Michael Armstrong, 1994) dalam Chandra (2006:36).

Menurut Rivai (2009:837) pengertian motivasi adalah sebagai berikut: “Serangkaian sikap dan nilai-nilai yang mempengaruhi individu untuk mencapai hal yang spesifik sesuai dengan tujuan individual”.

Sedangkan menurut Mangkunegara (2005:61) memberikan pengertian motivasi sebagai berikut:

“Motivasi merupakan kondisi atau energi yang menggerakkan diri karyawan yang terarah atau tertuju untuk mencapai tujuan organisasi”.

14 secara produktif, berhasil mencapai dan mewujudkan tujuan yang telah ditentukan. Pentingnya motivasi karena motivasi adalah hal yang menyebabkan, menyalurkan dan mendukung perilaku manusia, supaya mau bekerja giat dan antusias mencapai hasil yang optimal.

Menurut Rivai (2009:840) teori yang dikenal tentang motivasi antara lain:

a. Hierarki Teori Kebutuhan (Hierarchical of Needs Theory)

Teori motivasi yang sangat terkenal adalah teori kebutuhan yang dikemukan oleh Abraham Maslow. Menurut Maslow bahwa pada setiap diri manusia terdiri atas lima kebutuhan, yaitu:

1. Kebutuhan fisiologis, misalnya kebutuhan makan, minum, dan perlindungan fisik.

2. Kebutuhan rasa aman, misalnya kebutuhan perlindungan dari ancaman, bahaya, pertentangan dan lingkungan hidup.

3. Kebutuhan kepemilikan social, misalnya kebutuhan rasa memiliki, kebutuhan untuk diterima dalam kelompok, berafiliasi, berinteraksi dan kebutuhan untuk mencintai dan dicintai.

4. Kebutuhan penghargaan diri, misalnya kebutuhan akan harga diri, kebutuhan dihormati dan dihargai orang lain.

15

b. McClelland Theory of Needs

David McCelland menganalisis tentang tiga kebutuhan manusia yang sangat penting dalam perusahaan, yaitu:

1. Kebutuhan dalam mencapai kesuksesan (need for achievement) adalah kemampuan untuk mencapai hubungan kepada standar perusahaan yang telah ditentukan juga perjuangan karyawan untuk menuju keberhasilan.

2. Kebutuhan dalam kekuasaan (need for power) adalah kebtuhan untuk membuat orang berperilaku dalam keadaan yang wajar dan bijaksana di dalam tugasnya masing-masing.

3. Kebutuhan untuk berafiliasi (need for affiliation) adalah hasrat untuk bersahabat dan mengenal lebih dekat rekan kerja di dalam organisasi.

c. Theory X dan Theory Y

Douglas McGregor mengajukan dua pandangan yang berbeda tentang manusia, yaitu:

1. Teori X (negatif), menyatakan karyawan sebenarnya tidak suka bekerja dan jika ada kesempatan dia akan menghindari atau bermalas-malasan bekerja.

16 d. Theory ERG

Teori menyebutkan ada tiga kategori kebutuhan individu, yaitu : 1. Kebutuhan eksistensi (existence) adalah kebutuhan untuk bertahan

hidup dan kebutuhan fisik.

2. Kebutuhan keterhubungan (relatedness) adalah kebutuhan untuk berinteraksi dengan orang lain yang bermanfaat seperti keluarga, sahabat atau atasan.

3. Kebutuhan pertumbuhan (growth) adalah kebutuhan untuk menjadi produktif dan kreatif.

e. Pola Dasar Pemikiran Content Theory

Teori ini mencoba menjawab beberapa pertanyaan seperti kebutuhan apa yang dicoba dipuaskan oleh seseorang dan apa yang menyebabkan mereka melakukan sesuatu. Dalam pandangan ini, setiap individu mempunyai kebutuhan yang ada di dalam (inner needs), yang menyebabkan mereka didorong, ditekan atau menentukan tindakan yang mereka lakukan, yaitu para individu akan bertindak untuk memuaskan kebutuhan mereka. Contohnya, seseorang yang sangat kuat kebutuhan akan prestasi, mungkin terdorong untuk bekerja lembur hanya untuk menyelesaikan pekerjaannya yang sulit tepat pada waktunya.

f. Pola Dasar Pemikiran Process Theory

17 untuk menerima suatu imbalan (kenaikan gaji) apabila mereka melakukan suatu tindakan tertentu, misalnya bekerja keras dan bersunguh-sungguh. g. Pola Dasar Pemikiran Reinforcement Theory

Dalam teori ini, individu bertingkah laku tertentu karena dimasa lalu mereka belajar bahwa perilaku tertentu akan berhubungan dengan hasil yang menyenangkan dan perilaku tertentu akan menghasilkan akibat yang tidak menyenangkan, karena umumnya individu lebih suka akibat yang menyenangkan. Contohnya, individu akan mentaati hukum dan peraturan karena dengan itu masyarakat atau pemerintah mendapat pujian.

h. Pola Dasar Pemikiran Expectancy Theory

Teori ini mengemukakan bahwa tindakan seseorang cenderung untuk dilakukan karena harapan hasil yang akan dia dapatkan. Dalam hal ini seperti harapa bonus, kenaikan gaji, promosi dan penghargaan.

C. Supervisi

Supervisi merupakan tindakan mengawasi atau mengarahkan penyelesaian pekerjaan. Menurut Standar Profesional Akuntan Publik (SPAP:2001), pengertian supervisi adalah:

“Supervisi mencakup pengarahan usaha asisten dalam mencapai tujuan audit dan penentuan apakah tujuan tersebut tercapai. Unsur supervisi adalah memberikan instruksi kepada asisten, tetap menjaga penyampaian informasi. Masalah-masalah penting yang dijumpai dalam mengaudit, mereview pekerjaan yang dilaksanakan dan menyelesaikan perbedaan pendapat staf audit kantor akuntan”.

In public accounting, the initial phases of a mentoring may focus on

18

now to get the job done, especially given constraints imposed by the firm or

the client. As the mentor and protégé observen each other over time, the

subsequent phases of mentoring can focus on the proteges’s career

development, his/her visibility within the firm, and additional social support

for protégé. A critical factor for building a mentoring relationship is that both

the informal mentor and protégé establish a sense of trust and commitment.

(Viator, 2000:39).

Dalam profesi akuntan publik, supervisi merupakan hal yang penting. Dalam bidang pemeriksaan akuntansi, supervisi diatur dalam Standar Pekerjaan Lapangan pertama yang mengharuskan bahwa “pekerjaan harus

direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya” (Myrna Nurahma dan Nur Indriantoro, 2000:104).

Menurut Syamsul Hadi (2007) dalam Cholifah (2010:16) supervisi harus menciptakan lingkungan senyaman mungkin untuk meminimalkan stress dengan meningkatkan peran konseling, keteladanan dari supervisi yang merupakan fungsi psikologi sosial, sebagai akibat dari perkembangan karir di KAP yang didukung pengetahuan, pelatihan dan pemberian tugas yang menantang.

Accounting Education Change Commision (AECC) menerbitkan

Issues statement No.4, yang salah satu pembahasannya adalah AECC

Recommendations For Supervisors of Early Work Experience (Myrna

19 Isi dari AECC Recommendations For Supervisors of Early Work

Experience adalah sejumlah rekomendasi kepada supervisor akuntan pemula

untuk melaksanakan supervisi dengan tepat khususnya dalam tiga aspek utama tindakan supervisi sebagaimana yang disarankan AECC. Rincian saran-saran yang dikemukakan AECC adalah:

1. Supervisor hendaknya menunjukkan sikap kepemimpinan dan mentoring yang kuat. Rincian aktivitas yang disarankan AECC adalah:

a. supervisor sering memberikan feedback yang jujur, terbuka dan interaktif kepada akuntan pemula dibawah supervisinya.

b. supervisor memperhatikan pesan-pesan tak langsung dari akuntan pemula dan jika yang disampaikan adalah ketidakpuasan, secara langsung supervisor menanyakan keadaan dan penyebabnya.

c. supervisor meningkatkan konseling dan mentoring, misalnya dengan memberikan pujian terhadap kinerja yang baik, memperlakukan akuntan pemula sebagai professional, membantu akuntan pemula untuk mengenali peluang kerja masa depan dan mempedulikan minat serta rencana akuntan pemula.

20 2. Supervisor hendaknya menciptakan kondisi kerja yang mendorong tercapainya kesuksesan. Rincian aktivitas yang disarankan adalah sebagai berikut:

a. menumbuhkan sikap mental kepada akuntan pemula untuk bekerja dengan benar sejak awal dan menciptakan kondisi yang memungkinkan hal itu terjadi. Hal tersebut bisa dilaksanakan dengan menjelaskan suatu penugasan kepada akuntan pemula secara gamblang, mengalokasikan waktu yang cukup dalam penugasan yang rumit sehingga bisa terselesaikan dengan baik, menampung semua keluhan akan hambatan yang dihadapi termasuk di antaranya hambatan budgeter, dan menjelaskan bagaimana suatu penugasan sesuai dengan penugasan keseluruhan serta senantiasa mengawasi akuntan pemula sampai penugasan selesai.

b. mendistribusikan tugas dan beban secara adil dan sesuai dengan tingkat kemampuan akuntan pemula.

c. Meminimalkan stress yang berkaitan dengan pekerjaan.

3. Supervisor hendaknya memberikan penugasan yang menantang dan menstimulasi terselesaikannya tugas. Rinciannya sebagai berikut:

a. Supervisor mendelegasikan tanggung jawab sesuai kemampuan dan kesiapan akuntan pemula.

21 menggunakan teknik analitis serta membantu akuntan pemula untuk meningkatkan kemampuan tersebut.

D. Pelatihan

Menurut Hamalik (2000) dalam Noviyani dan Bandi (2002:484), pelatihan adalah suatu kegiatan yang bertujuan untuk meningkatkan kemampuan kerja peserta. Akhirnya akan menimbulkan perubahan perilaku aspek-aspek kognitif, keterampilan dan sikap.

Menurut E. Sikula dalam Mangkunegara (2003:50) pelatihan adalah suatu proses pendidikan jangka pendek yang mempergunakan prosedur sistematis dan terorganisasi, pegawai non manajerial mempelajari dan keterampilan teknis dalam tujuan yang terbatas.

Pelatihan sebagai bagian pendidikan yang menyangkut proses belajar untuk memperoleh dan meningkatkan keterampilan di luar sistem pendidikan yang berlaku dalam waktu yang relatif singkat dengan metode yang lebih mengutamakan pada praktik daripada teori. (Rivai, 2009:211).

22 Untuk memenuhi persyaratan sebagai seorang professional, auditor harus menjalani pelatihan teknis yang cukup. Pelatihan disini dapat berupa kegiatan-kegiatan, seperti seminar, symposium, lokakarya pelatihan itu sendiri dan kegiatan penunjang keterampilan lainnya. Program pelatihan mempunyai pengaruh yang besar dalam peningkatan keahlian auditor, khususnya auditor junior.

Menurut Cholifah (2010:24) jenis-jenis pelatihan yang diperlukan oleh auditor junior, seperti pelatihan audit, pelatihan perpajakan (brevet), dan juga pelatihan perbankan. Pelatihan-pelatihan tersebut berguna untuk kemampuan teknis para auditor.

Pelatihan bagi akuntan publik meliputi jenis dan kualitas pelatihan. Materi pelatihan harus dirancang dengan sebaik-baiknya. Pelatihan harus dibuat secara sistematis dan berjenjang sesuai dengan tingkatan auditor yang ada di Kantor Akuntan Publik. Pelatihan terhadap junior auditor akan berbeda dengan pelatihan untuk manajer auditor. Pelatihan bisa diadakan oleh organisasi profesi atau dilakukan secara mandiri oleh KAP terhadap staf auditor.

23

E. Kinerja Auditor

Soeprihanto (2000) dalam Anas (2010:3), menyatakan bahwa kinerja seorang karyawan pada dasarnya adalah hasil kerja seorang karyawan selama periode waktu tertentu dibandingkan berbagai kemungkinan, misalnya standar atau target/kriteria lain yang ditentukan terlebih dahulu dan telah disepakati bersama.

Menurut Rivai (2009:548) kinerja merupakan suatu fungsi dari motivasi dan kemampuan. Untuk menyelesaikan tugas atau pekerjaan seseorang sepatutnya memiliki derajat kesediaan dan tingkat kemampuan tertentu.

Kinerja (performance) adalah hasil kerja yang dapat dicapai seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika (Yogyasari, 2007) dalam Cholifah (2010:25).

Menurut Suprayitno (2002) dalam Bahri (2010:40) menyatakan bahwa kinerja merupakan hasil yang diperoleh atau dicapai menurut ukuran yang berlaku untuk suatu pekerjaan tertentu dalam periode tertentu. Sehingga berarti kinerja merupakan tolok ukur keberhasilan suatu organisasi perusahaan dalam menjalankan roda organisasinya.

24 mengkomunikasikan hasil kepada klien, dan mampu bekerja sama dengan rekan kerja lainnya (Djohari, 2008:30).

Pengertian kinerja auditor menurut Trisnaningsih (2007) dalam Cholifah (2010) adalah akuntan publik yang melaksanakan penugasan pemeriksaan secara objektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, dalam semua hal material, posisi keuangan dan hasil usaha perusahaan.

Berdasarkan beberapa pengertian diatas, dapat disimpulkan bahwa kinerja auditor merupakan tindakan atau pelaksanaan tugas pemeriksaan yang telah diselesaikan oleh auditor dalam kurun waktu tertentu, mempunyai kemampuan dalam audit dan sebagai tolok ukur keberhasilan terhadap kemampuan bekerja.

F. Hipotesis

Berdasarkan penelitian terdahulu dan landasan teori yang telah dijabarkan, maka hipotesis yang dibuat dalam penelitian ini adalah:

25

G. Penelitian Terdahulu

Berikut ini akan dipaparkan mengenai penelitian yang pernah dilakukan sebelumnya terkait dengan spengaruh supervisi dan pelatihan terhadap kinerja auditor junior.

Tabel 2.1

Penelitian Terdahulu Peneliti

(Tahun) Judul Variabel Metode

26

Lanjutan Tabel 2.1 Penelitian Terdahulu Peneliti

(Tahun) Judul Variabel

27

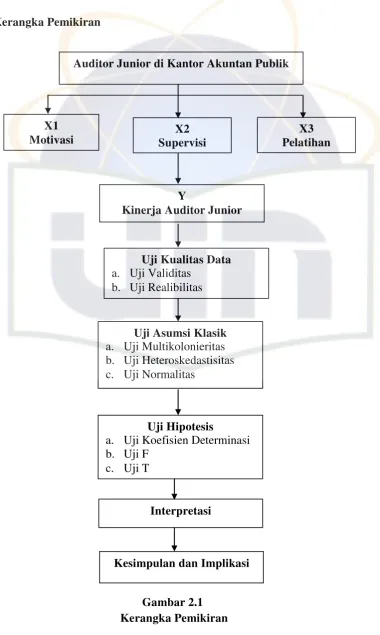

H. Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran

Auditor Junior di Kantor Akuntan Publik

X1

Motivasi Supervisi X2

X3 Pelatihan

Y

Kinerja Auditor Junior

Uji Kualitas Data

a. Uji Validitas b. Uji Realibilitas

Uji Asumsi Klasik

a. Uji Multikolonieritas b. Uji Heteroskedastisitas c. Uji Normalitas

Uji Hipotesis

a. Uji Koefisien Determinasi b. Uji F

c. Uji T

Interpretasi

28

BAB III

METODOLOGI PENELITIAN

A. Ruang Ligkup Penelitian

1. Populasi

Populasi dalam penelitian ini adalah auditor junior yang bekerja di kantor akuntan publik yang terletak di Jakarta. Auditor junior menjadi responden dalam penelitian ini untuk mengetahui pengaruh motivasi, supervisi, dan pelatihan terhadap kinerja mereka yang belum lama berpatisipasi dalam kantor akuntan publik dan melaksanakan penugasan audit.

2. Sampel

Sampel dalam penelitian ini adalah auditor junior yang bekerja pada Kantor Akuntan Publik yang terletak di Jakarta.

B. Metode Penentuan Sampel

29

C. Metode Pengumpulan Data

Untuk mendapatkan data-data dan informasi yang dapat mendukung penelitian ini, teknik pengumpulan data yang dilakukan adalah sebagai berikut:

1. Penelitian Kepustakaan

Pada penelitian kepusatakaan, data dikumpulkan dari berbagai jurnal-jurnal, skripsi, tesis, buku, serta dari internet yang berhubungan dengan penelitian ini. Data-data dan informasi yang diperoleh melalui teknik ini merupakan data sekunder.

2. Penelitian Lapangan

Penelitian lapangan dilakukan dengan cara survey, yaitu melalui penyebaran kuesioner secara langsung kepada para responden yaitu auditor junior yang bekerja di Kantor Akuntan Publik yang berada di wilayah Jakarta. Penyebaran secara langsung dengan harapan jumlah kuesioner yang disebar sesuai dengan jumlah kuesioner yang dikembalikan. Maka data yang diperoleh dengan teknik ini merupakan data primer.

D. Metode Analisis Data

30

1. Uji Kualitas Data

b. Uji Reliabilitas

Reliabilitas menunjukkan konsistensi dari data yang dikumpulkan. Suatu kuesioner dikatakan reliable (handal) jika jawaban seseorang terhadap pernyataan adalah konsisten dari waktu ke waktu (Ghozali, 2009). Pengukuran reliabilitas diuji menggunakan nilai Cronbach’s Alpha, apabila nilai dari Cronbach’s Alpha > 0,60 maka variabel dapat

dikatakan reliabel. c. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang diukur oleh kuesioner tersebut (Ghozali, 2009). Pengujian validitas dalam penelitian ini dilakukan dengan menggunakan Pearson Correlation yang terdapat dalam program SPSS 16.0. Suatu pertanyaan dikatakan valid jika tingkat signifikansinya berada dibawah 0,05.

2. Uji Asumsi Klasik

a. Uji Multikolinearitas

31 untuk menunjukkan adanya multikolonieritas adalah nilai

tolerance<0.10 atau sama dengan nilai VIF>10 (Imam Ghozali,

2009:95).

b. Uji Heteroskedastisitas

Bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah Homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2009:125).

c. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel independen dan variabel dependen atau keduanya mempunyai distribusi normal atau tidak. Analisis grafik adalah salah satu cara termudah untuk melihat normalitas data dengan cara membandingkan antara data observasi dengan distribusi yang mendekati normal (Ghozali, 2009).

3. Uji Hipotesis

32 Y = α + βx1 + βx2 + βx3 + e

Dimana:

Y = Kinerja auditor junior α = Konstanta

β = Koefisien regresi x1 = Motivasi

x2 = Supervisi x3 = Pelatihan

e = error

a. Koefisien Determinasi

Koefisien Determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variabel-variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2009:87).

b. Uji Statistik F

33 c. Uji Statistik t

Uji statistik t pada dasarnya menunjukkan apakah satu variabel independen secara individual, yaitu motivasi, supervisi dan pelatihan dalam menjelaskan variabel dependen, kinerja auditor junior.

E. Operasional Variabel Penelitian

Berdasarkan rumusan masalah dan kerangka pemikiran yang telah ditentukan sebelumnya, maka variabel operasional dalam penelitian ini dapat dijabarkan sebagai berikut :

1. Variabel Bebas (Independent Variable)

a. Motivasi (X1)

Motivasi merupakan semua kekuatan yang ada dalam diri seseorang yang memberi daya, memberi arah dan memelihara tingkah laku yang dinyatakan dalam istilah kebutuhan, desakan, keinginan dan dorongan sesuai tempat dan keadaan masing‐masing (Anas, 2010:3). Pengukuran

motivasi menggunakan instrument yang dikembangkan oleh James E Hunton dalam Chandra (2006) dengan instrument yang dimodifikasi oleh peneliti terdiri 10 pertanyaan dengan skala interval 1-5.

b. Supervisi (X2)

34 dimodifikasi oleh peneliti terdiri 10 pertanyaan dengan skala interval 1-5.

c. Pelatihan (X3)

Kurikulum yang ada tidak cukup untuk membangun kesuksesan akuntan, untuk itu diperlukan pelatihan melalui kursus-kursus pendidikan professional lanjutan (Eynon et al,1994) dalam Noviyani dan Bandi (2007:484). Pengukuran pelatihan menggunakan instrument yang digunakan oleh Cholifah (2010) yang dimodifikasi oleh peneliti terdiri 10 pertanyaan dengan skala interval 1-5.

2. Variabel Tidak Bebas (Variable Dependent)

Kinerja auditor juinior adalah kemampuan seorang auditor junior dalam menyelesaikan penugasan dalam kurun waktu tertentu misalnya dalam selama satu tahun. Variabel tidak bebas (Y) dalam penelitian ini adalah kinerja auditor junior yang diduga depengaruhi oleh motivasi, supervisi, dan pelatihan sebagai variabel bebas.

35 Kenaikan jabatan Dekat dengan atasan Lingkungan kerja

Penghargaan atas prestasi kerja Hubungan baik dengan rekan

kerja

Evaluasi kinerja yang memuaskan Pekerjaan yang dilakukan dalam

waktu tertentu

Pekerjaan merupakan tanggung jawab

Feedback atas kinerja secara jujur, terbuka dan interaktif

Pujian terhadap kinerja

Membantu mengenal peluang

Pengawasan kerja dari supervisor Pendistribusian tugas dan beban

kerja

Membantu meminimalkan stress Kepercayaan kepada bawahan Membantu meningkatkan

kemampuan bawahan

Mengikuti pelatihan perbankan Pelatihan dibiayai oleh KAP KAP mengadakan pelatihan audit Mengikuti pelatihan audit

Pelatihan sesuai dengan tingkatan auditor

Mengikuti seminar/simposium Memperbaiki prestasi kerja

36

Pelatihan untuk auditor yang baru bekerja

Patuh terhadap prosedur audit Mampu mengembangkan teknik

audit

Mampu mengkomunikasikan hasil audit

37

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan terhadap auditor yang bekerja di Kantor Akuntan Publik (KAP) yang berada di wilayah Jakarta. Sesuai dengan tujuan penelitian, maka auditor yang menjadi responden dalam penelitian ini adalah yang memiliki jabatan sebagai auditor junior dengan pengalaman kurang dari tiga tahun.

Pengumpulan data dilaksanakan dengan menyebarkan kuesioner penelitian secara langsung kepada responden di KAP yang dituju dengan konfirmasi terlebih dahulu agar tingkat pengembalian yang lebih pasti, serta melalui teman yang bekerja sebagai auditor junior di KAP. Penyebaran serta pengembalian kuesioner dilaksanakan mulai tanggal 25 Jan 2011 hingga 23 Februari 2011.

38

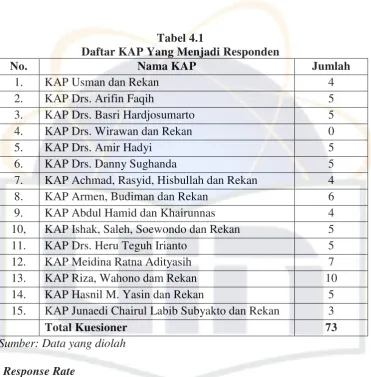

Tabel 4.1

Daftar KAP Yang Menjadi Responden

No. Nama KAP Jumlah

7. KAP Achmad, Rasyid, Hisbullah dan Rekan 4

8. KAP Armen, Budiman dan Rekan 6

9. KAP Abdul Hamid dan Khairunnas 4 10, KAP Ishak, Saleh, Soewondo dan Rekan 5

11. KAP Drs. Heru Teguh Irianto 5

12. KAP Meidina Ratna Adityasih 7

13. KAP Riza, Wahono dam Rekan 10

14. KAP Hasnil M. Yasin dan Rekan 5

15. KAP Junaedi Chairul Labib Subyakto dan Rekan 3

Total Kuesioner 73

Sumber: Data yang diolah

2. Response Rate

Kuesioner yang disebarkan berjumlah 85 kuesioner pada 15 KAP yang berada di wilayah DKI Jakarta. Rincian pendistribusian dapat dilihat pada tabel 4.2.

Tabel 4.2

Distribusi Kuesioner Penelitian

Keterangan Jumlah Persentase Jumlah kuesioner yang disebar 85 100% Jumlah kuesioner yang kembali 73 86% Jumlah kuesioner yang tidak kembali 12 14% Jumlah kuesioner yang dapat diolah 73 86% Sumber: Data yang diolah

39

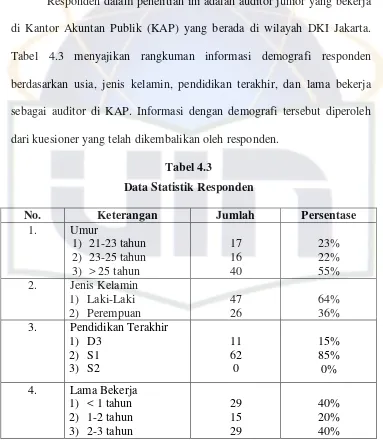

3. Profil Responden

Responden dalam penelitian ini adalah auditor junior yang bekerja di Kantor Akuntan Publik (KAP) yang berada di wilayah DKI Jakarta. Tabel 4.3 menyajikan rangkuman informasi demografi responden berdasarkan usia, jenis kelamin, pendidikan terakhir, dan lama bekerja sebagai auditor di KAP. Informasi dengan demografi tersebut diperoleh dari kuesioner yang telah dikembalikan oleh responden.

Tabel 4.3

Data Statistik Responden

No. Keterangan Jumlah Persentase

1. Umur 3. Pendidikan Terakhir

1) D3

Pada hasil persentase di atas terlihat bahwa responden yang berusia 21-23 tahun berjumlah 23%, responden yang usianya 23-25 tahun adalah 22%, sedangkan responden lebih dari 25 tahun berjumlah 55%.

40

Pada hasil persentase di atas terlihat bahwa responden yang berjenis kelamin perempuan berjumlah 36%, sedangkan responden yang laki-laki berjumlah 64%.

Auditor junior yang menjadi responden dalam penelitian ini memiliki latar belakang pendidikan terakhir yaitu antara D3 dan S1. Pada hasil persentase di atas terlihat bahwa responden yang pendidikan terakhirnya D3 berjumlah 15%, sedangkan responden yang pendidikan terakhirnya S1 berjumlah 85%.

Sesuai dengan tujuan, responden adalah auditor junior yang bekerja di KAP selama < 1 tahun, 1-2 tahun, atau 2-3 tahun. Pada hasil persentase di atas terlihat bahwa responden yang lama bekerjanya kurang dari satu tahun berjumlah 40%, responden yang lama bekerjanya antara satu sampai dua tahun berjumlah 20%, sedangkan responden yang lama bekerjanya antara dua sampai tiga tahun berjumlah 40%.

B. Uji Kualitas Data

1. Hasil Uji Reliabilitas

Suatu data dapat dikatakan reliable adalah jika nilai Cronbach’s

Alpha > 0,6. Hasil uji reliabilitas dapat dilihat pada Tabel 4.4.

Tabel 4.4 Hasil Uji Reliabilitas

No. Variabel Nilai Cronbach’s Alpha Keterangan

1. Motivasi 0,717 Reliabel

2. Supervisi 0,827 Reliabel

3. Pelatihan 0,641 Reliabel

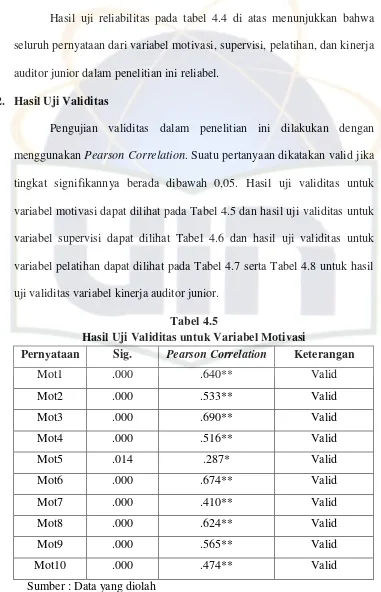

41 Hasil uji reliabilitas pada tabel 4.4 di atas menunjukkan bahwa seluruh pernyataan dari variabel motivasi, supervisi, pelatihan, dan kinerja auditor junior dalam penelitian ini reliabel.

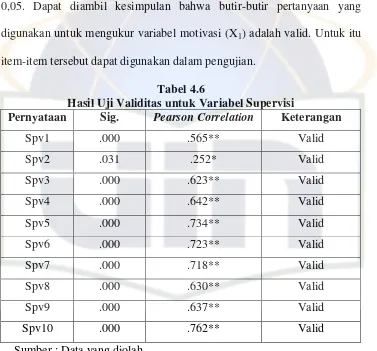

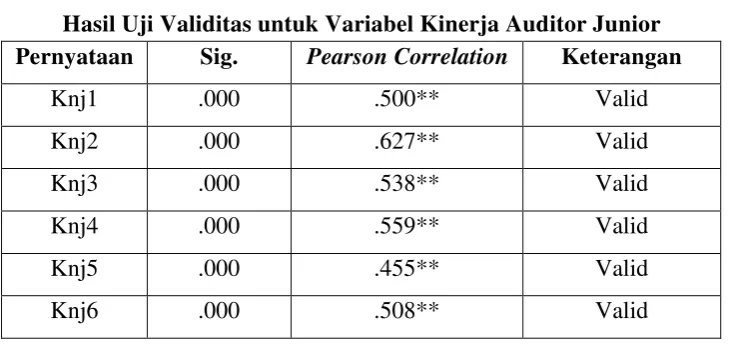

2. Hasil Uji Validitas

Pengujian validitas dalam penelitian ini dilakukan dengan menggunakan Pearson Correlation. Suatu pertanyaan dikatakan valid jika tingkat signifikannya berada dibawah 0,05. Hasil uji validitas untuk variabel motivasi dapat dilihat pada Tabel 4.5 dan hasil uji validitas untuk variabel supervisi dapat dilihat Tabel 4.6 dan hasil uji validitas untuk variabel pelatihan dapat dilihat pada Tabel 4.7 serta Tabel 4.8 untuk hasil uji validitas variabel kinerja auditor junior.

Tabel 4.5

Hasil Uji Validitas untuk Variabel Motivasi

Pernyataan Sig. Pearson Correlation Keterangan

42 Berdasarkan table 4.5 di atas, menunjukan semua butir pertanyaan untuk variabel motivasi (X1) mempunyai nilai signifikan lebih kecil dari 0,05. Dapat diambil kesimpulan bahwa butir-butir pertanyaan yang digunakan untuk mengukur variabel motivasi (X1) adalah valid. Untuk itu item-item tersebut dapat digunakan dalam pengujian.

Tabel 4.6

Hasil Uji Validitas untuk Variabel Supervisi

Pernyataan Sig. Pearson Correlation Keterangan

Spv1 .000 .565** Valid

Spv2 .031 .252* Valid

Spv3 .000 .623** Valid

Spv4 .000 .642** Valid

Spv5 .000 .734** Valid

Spv6 .000 .723** Valid

Spv7 .000 .718** Valid

Spv8 .000 .630** Valid

Spv9 .000 .637** Valid

Spv10 .000 .762** Valid

Sumber : Data yang diolah

43

Tabel 4.7

Hasil Uji Validitas untuk Variabel Pelatihan

Pernyataan Sig. Pearson Correlation Keterangan

Pel1 .002 .357** Valid

Berdasarkan table 4.7 di atas, menunjukan semua butir pertanyaan untuk variabel pelatihan (X3) mempunyai nilai signifikan lebih kecil dari 0,05. Dapat diambil kesimpulan bahwa butir-butir pertanyaan yang digunakan untuk mengukur variabel pelatihan (X3) adalah valid. Untuk itu item-item tersebut dapat digunakan dalam pengujian.

Tabel 4.8

Hasil Uji Validitas untuk Variabel Kinerja Auditor Junior

Pernyataan Sig. Pearson Correlation Keterangan

44

Lanjutan Tabel 4.8

Hasil Uji Validitas untuk Variabel Kinerja Auditor Junior

Pernyataan Sig. Pearson Correlation Keterangan

Knj7 .000 .609** Valid

Knj8 .000 .407** Valid

Knj9 .000 . 782** Valid

Knj10 .000 . 661** Valid

Sumber : Data yang diolah

Berdasarkan table 4.8 di atas, menunjukan semua butir pertanyaan untuk variabel kinerja auditor junior (Y) mempunyai nilai signifikan lebih kecil dari 0,05. Dapat diambil kesimpulan bahwa butir-butir pertanyaan yang digunakan untuk mengukur variabel kinerja auditor junior (Y) adalah valid. Untuk itu item-item tersebut dapat digunakan dalam pengujian.

C. Hasil Uji Asumsi Klasik

1. Uji Multikolinearitas

45

a. Dependent Variable: Knj

Hasil pada nilai tolerance juga menunjukkan tidak adanya variabel independen yang memiliki nilai tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen tersebut. Hasil perhitungan

Variance Inflation Factor (VIF) juga menunjukkan hal yang sama, yaitu

tidak ada variabel yang memiliki nilai VIF lebih dari 10. Sehingga dapat disimpulkan bahwa tidak terdapat multikolinearitas antar variabel independen dalam model regresi.

2. Hasil Uji Heteroskedastisitas

46

Gambar 4.1

Hasil Uji Heteroskedastisitas

Dari grafik Scatterplot terlihat bahwa titik-titik tersebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Dari hasil gambar tersebut dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi kinerja auditor junior berdasarkan masukan variabel motivasi, supervisi dan pelatihan.

3. Hasil Uji Normalitas

47

Gambar 4.2

Hasil Uji Normalitas Menggunakan Grafik P-Plot

Gambar 4.2 menunjukkan grafik normal probability plots data yang digunakan dalam variabel independen dan dependen terdistribusi normal. Hal ini terlihat dari penyebaran data (titik) menyebar di sekitar garis diagonal, serta penyebarannya mengikuti arah diagonal. Untuk lebih meyakinkan pendistribusian data secara normal dapat dilihat dari gambar 4.3.

Gambar 4.3

48 Pada gambar 4.3, bahwa grafik histogram memperlihatkan pola distribusi yang mendekati normal (tidak terjadi kemencengan). Dapat disimpulkan grafik normal plot dan grafik histogram menunjukkan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas.

D. Hasil Uji Hipotesis

1. Hasil Uji Regresi Berganda

Analisis regresi berganda digunakan sebagai alat untuk mengukur seberapa besar pengaruh antara variabel independen dengan variabel dependen.

Coefficients Standardized Coefficients

t Sig.

Berdasarkan tabel 4.15, maka diperoleh persamaan regresi sebagai berikut:

Keterangan:

Y : Kinerja Auditor Junior X1 : Motivasi

X2 : Supervisi

X3 : Pelatihan

℮ : Errror

49 Pada persamaan regresi diatas menunjukkan nilai konstanta sebesar 15,702. Hal ini menyatakan bahwa jika variabel motivasi, supervisi dan pelatihan dianggap konstan, maka kinerja auditor junior akan konstan sebesar 15,702.

Koefisien regresi pada variabel motivasi sebesar 0,279, hal ini berarti jika variabel motivasi bertambah satu satuan maka variabel kinerja auditor junior akan bertambah sebesar 0,279. Koefisien regresi pada variabel supervisi sebesar 0,631 hal ini berarti jika variabel supervisi bertambah satu satuan maka variabel kinerja auditor junior akan bertambah sebesar 0,631. Koefisien regresi pada variabel pelatihan sebesar 0,250 hal ini berarti jika variabel pelatihan bertambah satu satuan maka variabel kinerja auditor juniorakan bertambah sebesar 0,250.

2. Hasil Uji Koefisien Determinasi

Uji Koefisien determinasi digunakan untuk menentukan seberapa besar kemampuan variabel independen dapat menjelaskan variabel dependen. Pada penelitian ini R Square yang digunakan adalah R Square

50

Tabel 4.11

Hasil Uji Koefisien Determinasi

Tabel 4.11 menunjukkan bahwa nilai Adjusted R Square adalah 0,525 atau 52,5%. Hal ini berarti bahwa variabel independen, yaitu motivasi, supervisi dan pelatihan hanya mampu menjelaskan variabel dependen kinerja auditor junior sebesar 52,5% dan selebihnya 47,5% dijelaskan oleh faktor lain yang tidak terdapat dalam penelitian ini, seperti kepuasan kerja dan komitmen organisasi.

Kepuasan kerja (job satisfaction) adalah suatu sikap seseorang terhadap pekerjaan sebagai perbedaan antara banyaknya ganjaran yang diterima pegawai dan banyaknya yang diyakini yang seharusnya diterima. Pertama, bahwa kepuasan tidak dapat dilihat, tetapi hanya dapat diduga. Kedua, kepuasan kerja sering ditentukan oleh sejauh mana hasil kerja mencerminkan hubungan dengan berbagai sikap lainnya dari para individual. Kepuasan kerja merupakan suatu ungkapan emosional yang bersifat atau menyenangkan sebagai hasil dari penilaian terhadap suatu pekerjaan atau pengalaman kerja (Robbins, 2006: 78).

Komitmen organisasi merupakan sifat, rasa atau dorongan seseorang sebagai bagian dari suatu organisasi untuk dapat melakukan

Model Summaryb

a. Predictors: (Constant), Pel, Mot, Spv

51 sesuatu atau tetap bekerja atau berbakti guna menunjang keberhasilan organisasi sesuai dengan tujuan yang ingin dicapai bersama. Disamping itu, komitmen organisasi mengandung pengertian sebagai sesuatu hal yang lebih dari kesetiaan yang pasif terhadap organisasi, dengan kata lain komitmen organisasi menyiratkan hubungan pegawai dengan perusahaan atau organisasi secara aktif (Ningrum, 2009).

3. Hasil Uji F

Uji F digunakan untuk mengetahui apakah variabel independen motivasi, supervisi dan pelatihan secara bersama-sama atau simultan berpengaruh terhadap variabel dependen kinerja auditor junior. Hasil uji F disajikan dalam Tabel 4.12 dengan tingkat signifikansi sebesar 0,05.

Tabel 4.12

a. Predictors: (Constant), Pel, Mot, Spv

b. Dependent Variable: Knj

52

4. Hasil Uji t

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen. Hasil uji t dapat dilihat pada tabel 4.13, jika nilai probabilitas lebih kecil dari 0,05 maka Ha diterima dan menolak H0, sedangkan jika nilai probabilitas lebih besar dari 0,05 maka H0 diterima dan menolak Ha.

a. Dependent Variable: Knj

Hasil uji hipotesis 1, pengaruh motivasi terhadap kinerja auditor

junior.

53 Dalam kantor akuntan publik, motivasi dapat meningkatkan kinerja auditor. Pentingnya motivasi karena motivasi adalah hal yang menyebabkan, menyalurkan dan mendukung perilaku manusia, supaya mau bekerja giat dan antusias sehingga mencapai hasil kerja yang optimal. Hasil penelitian ini sesuai dengan penelitian Anas (2010) yang menyatakan bahwa motivasi mempunyai pengaruh yang signifikan terhadap kinerja pegawai. Hasil penelitiannya Anas (2010) mengidentifikasikan bahwa untuk menaikkan motivasi kinerja pegawai perlu adanya pemberian penghargaan atas prestasi yang dicapai, membina saling percaya antar rekan kerja, dan membina hubungan yang akrab antar rekan kerja dan pimpinan.

Hasil uji hipotesis 2, pengaruh supervisi terhadap kinerja auditor

junior.

Hal ini dapat dilihat pada tabel 4.13. Variabel supervisi mempunyai tingkat signifikansi 0,000. Hal ini berarti menerima Ha2 sehingga dapat dikatakan bahwa supervisi berpengaruh secara signifikan terhadap kinerja auditor junior karena tingkat signifikansi yang dimiliki variabel supervisi lebih kecil dari 0,05.

Supervisor dalam kantor akuntan publik diharuskan memberikan instruksi kepada auditor junior, tetap menjaga penyampaian informasi masalah-masalah penting yang dijumpai dalam audit, dan me-review

54 penelitian Bahri (2010) yang menyatakan bahwa supervisi mempunyai pengaruh yang signifikan tehadap kinerja auditor junior. Hasil penelitian Bahri (2010) mengidentifikasikan keberadaan supervisor yang dekat dengan auditor junior dapat meningkatkan kinerja.

Hasil uji hipotesis 3, pengaruh supervisi terhadap kinerja auditor

junior.

Hal ini dapat dilihat pada tabel 4.13. Variabel pelatihan mempunyai tingkat signifikansi 0,009. Hal ini berarti menerima Ha3 sehingga dapat dikatakan bahwa pelatihan berpengaruh secara signifikan terhadap kinerja auditor junior karena tingkat signifikansi yang dimiliki variabel pelatihan lebih kecil dari 0,05.

55

BAB V

KESIMPULAN DAN IMPLIKASI

A. Kesimpulan

Tujuan penelitian ini adalah untuk mendapatkan bukti empiris mengenai pengaruh motivasi, supervisi dan pelatihan terhadap kinerja auditor junior. Berdasarkan hasil pengujian dan analisis terhadap data, dapat diperoleh beberapa kesimpulan sebagai berikut:

1. Berdasarkan hasil uji t, motivasi memiliki pengaruh secara signifikan terhadap kinerja auditor junior. Hal ini sesuai dengan penelitian Anas (2010) yang menyatakan bahwa motivasi mempunyai pengaruh yang signifikan tehadap kinerja pegawai.

2. Berdasarkan hasil uji t, supervisi memiliki pengaruh signifikan terhadap kinerja auditor junior. Hal ini sesuai dengan penelitian Bahri (2010) yang menyatakan bahwa supervisi mempunyai pengaruh yang signifikan tehadap kinerja auditor. Keberadaan supervisor yang dekat dengan auditor junior dan melaksanakan supervisi secara efektif dalam Kantor Akuntan Publik dapat meningkatkan kinerja.

56

B. Implikasi

Penelitian ini menunjukkan bahwa variabel motivasi mempunyai pengaruh terhadap kinerja auditor junior. Hal ini perlu diperhatikan oleh KAP agar lebih meningkatkan kinerja auditornya. Dengan adanya motivasi internal dan eksternal pada auditor junior maka akan lebih meningkatkan kinerja auditor junior.

Dalam variabel supervisi mempunyai pengaruh terhadap kinerja auditor junior. Supervisor harus melaksanakan supervisi secara efektif dan memberikan feedback atas hasil kerja auditor junior agar auditor junior merasa ada peningkatan atas kinerja mereka. Hal itu dapat meningkatkan kinerja auditor junior tersebut dalam penugasan-penugasan selanjutnya.

Dalam variabel pelatihan penelitian menunjukkan kinerja auditor junior juga dipengaruhi oleh pelatihan. Hal ini tentu membuktikan bahwa pelatihan sangat diperlukan dalam melakukan pekerjaan audit. Diharapkan Kantor Akuntan Publik dapat memfasilitasi adanya pelatihan tersebut bagi para auditornya.

57

DAFTAR PUSTAKA

Agoes, Sukrisno. 2004. “Auditing ( Pemeriksaan Akuntansi) oleh Kantor akuntan Publik”. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. Jakarta.

Anas, Muhammad. “Pengaruh Motivasi Terhadap Kinerja Pegawai Pada Kantor

Balai Perbenihan Tananaman Hutan Sulawesi”. Jurnal Hipotesis, Edisi Februari 2010

Arens, Alvin & Beasley. 2008. “Auditing and Assurance Service an Integrated

Approach, 13th edition”. Global Edition, Pearson Education International.

New Jersey.

Ayudyah Ningrum, Dewi. 2009. “Pengaruh Gaya Kepemimpinan dan Komitmen

Organisasi Terhadap Kinerja Auditor Junior”. Skripsi UIN.

Bahri, Syamsul. 2010. “Pengaruh Motivasi, Tindakan Supervisi, dan Budaya

Organisasi Terhadap Kinerja Auditor Junior”. Skripsi UIN.

Boynton, William & Johnson. 2006. “Modern Auditing”. John Willey & Sons, Inc. New Jersey.

Cahyono, Dwi. 2005. “Pengaruh Mentoring Terhadap Kepuasan Kerja, Konflik

Peran, dan Prestasi Kerja serta Niatan Untuk Pindah”. Simposium

Nasional Akuntansi VIII. Solo.

Chandra, Ferdinan Kris. 2006. “Pengaruh Tindakan Supervisi Terhadap Kinerja Auditor Internal dengan Motivasi Kerja sebagai Variabel Intervening. Skripsi Universitas Diponegoro, Semarang.

Cholifah, Wahidah Rizqi. 2010. “Pengaruh Supervisi dan Pelatihan Terhadap

Kenerja Auditor Junior”. Skripsi UIN.

Djumino, Wahyudin. “Analisis Kepemimpinan dan Motivasi Terhadap Kinerja

Pegawai Kantor Kesatuan Bangsa dan Perlindungan Masyarakat di

Kabupaten Wonogiri”. Artikel Djumino, Wonogiri. 2002.

58 Ghozali, Imam. 2009. “Aplikasi Analisis Multivariate dengan Program SPSS”.

Universitas Diponegoro. Semarang.

Hamid, Abdul. 2007. “Buku Panduan Penulisan Skripsi”. Fakultas Ekonomi dan Ilmu Sosial UIN Jakarta.

Ikatan Akuntan Indonesia. 2001. “Standar Profesional Akuntan Publik”. PT. Salemba Emban Patria.

Indriantoro, Nur dan Bambang Supomo. 2002. “Metodologi Penelitian Bisnis”. Edisi pertama. BPFE Yogyakarta.

Noviyani, Putri dan Bandi. 2002. “Pengaruh Pengalaman dan Pelatihan

Terhadap Struktur Pengetahuan Auditor Tentang Kekeliruan”. Simposium

Nasional Akuntansi V. Semarang.

Nurahma, Myrna dan Nur Indriantoro. “Tindakan Supervisi dan Kepuasan Kerja

Akuntan Pemula di Kantor Akuntan Publik”. Jurnal Riset Akuntansi

Indonesia. Vol. 3 No. 1 Januari 2000.

Mangkunegara, Anwar Prabu. 2003. “Perencanaan dan Pengembangan Sumber

Daya Manusia”. Refika Aditama. Bandung.

Mangkunegara, Anwar Prabu. 2005. “Evaluasi Kinerja SDM”. Refika Aditama. Bandung

Mulyadi. 2002.“Auditing I”, Edisi Ketiga, Salemba Empat, Jakarta.

Rivai, Veithzal dan Ella Jauvani Sagala. 2009. “Manajemen Sumber Daya

Manusia untuk Perusahaan dari Teori ke Praktik”. Edisi kedua. PT.

Rajagrafindo Persada.

Viator, Ralph E. “An Analysis of Formal Mentoring Programs and Perceived

Barriers to Obtaining a Mentor at Large Public Accounting Firms”.