ANALISIS STRATEGI PEMASARAN ASURANSI UMUM

PADA PT. ASURANSI ABC

KUKUH IMAN NURSETIAWAN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Strategi Pemasaran Asuransi Umum pada PT. Asuransi ABC adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2013

RINGKASAN

KUKUH IMAN NURSETIAWAN. Analisis Strategi Pemasaran Asuransi Umum pada PT.

Asuransi ABC. Dibimbing oleh MA’MUN SARMA.

Bisnis di bidang jasa semakin berkembang dan menjadi peluang yang besar di masa yang akan datang ditandai dengan pertumbuhan perusahaan perasuransian pada setiap tahunnya. Salah satu industri jasa yang memiliki prospek baik adalah asuransi. Tingkat persaingan industri asuransi dapat dilihat dari komposisi jumlah perusahaan perasuransian yang terdiri dari perusahaan asuransi jiwa, asuransi umum, reasuransi, asuransi sosial, dan asuransi PNS/TNI/POLRI. PT. Asuransi ABC merupakan salah satu perusahaan asuransi umum yang merupakan perusahaan joint venture di Indonesia. Banyaknya kompetitor yang bergerak di sektor industri jasa asuransi membuat PT. Asuransi ABC harus lebih cermat dalam menentukan strategi pemasaran yang akan digunakan. Oleh karena itu, perlu dilakukan studi perancangan strategi pemasaran asuransi umum pada PT. Asuransi ABC.

Tujuan yang ingin dicapai dalam penelitian ini sebagai berikut: (1) Mengidentifikasi strategi pemasaran asuransi umum yang telah diterapkan oleh PT. Asuransi ABC; (2) Menganalisis kondisi lingkungan internal (kekuatan dan kelemahan) dan lingkungan eksternal (peluang dan ancaman) pada PT. Asuransi ABC; (3) Merumuskan alternatif strategi pemasaran asuransi umum yang seharusnya dilakukan oleh PT. Asuransi ABC.

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer yang digunakan berasal dari pihak internal PT. Asuransi ABC yang diperoleh dari hasil wawancara terstruktur dengan menggunakan instrument kuesioner. Data tersebut meliputi gambaran umum perusahaan, faktor internal berupa kekuatan dan kelemahan, faktor eksternal berupa peluang dan ancaman, Segmentation, Targeting dan Positioning (STP), bauran pemasaran (marketing mix). Data primer lainnya adalah data yang diolah dari Internal Factor Evaluation (IFE), External Factor Evaluation (EFE), dan Analytical Hierarchy Process (AHP). Sedangkan data sekunder yang digunakan dalam penelitian ini berasal dari literatur-literatur tentang masalah yang akan diteliti, seperti Badan Pusat Statistik (BPS), Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK), serta literatur lainnya berupa internet, studi kepustakaan dan hasil dari penelitian terdahulu. Data yang diperoleh dari tahap pengumpulan data dianalisis dengan menggunakan metode analisis deskriptif. Untuk pengolahan dan analisis data kuantitatif digunakan matriks IFE, matriks EFE, matriks IE, matriks SWOT, dan pengambilan keputusan menggunakan AHP.

Berdasarkan hasil penelitian yang telah dilakukan, dapat disimpulkan PT. Asuransi ABC menetapkan segmentasi yang dipilih berdasarkan demografis, mengelompokan pasarnya berdasarkan kebangsaan. Sedangkan pola seleksi target pasar yang dipilih PT. Asuransi ABC yaitu, market specializattion berdasarkan korporasi, bank, broker dan karyawan pada perusahaan klien. Positioning yang diterapkan yaitu menjadi tiga (3) besar perusahaan asuransi dari sisi premi dan nett profit. Faktor internal yang menjadi kekuatan terbesar pada PT. Asuransi ABC secara berurutan, yaitu Stabilitas keuangan perusahaan yang baik. Sedangkan faktor yang menjadi kelemahan terbesar secara berurutan, yaitu Brand asuransi ABC yang masih kurang dikenal masyarakat. Faktor eksternal yang menjadi peluang terbesar yang dapat dimanfaatkan dengan baik oleh PT. Asuransi ABC secara berurutan, yaitu Bencana alam yang sering terjadi belakangan ini. Sedangkan ancaman yang dihadapi, yaitu Tingkat persaingan pasar asuransi yang tinggi. sehingga diketahui total skor matriks IFE (3,034) dan matriks EFE (3,014), posisi PT. Asuransi ABC berada di sel I pada matriks

IE, dengan tipe strategi ‘tumbuh dan membangun’. Alternatif strategi yang menjadi prioritas

ABSTRAK

KUKUH IMAN NURSETIAWAN. Analisis Strategi Pemasaran Asuransi Umum pada PT. Asuransi ABC.Dibimbing oleh MA’MUN SARMA.

PT. Asuransi ABC merupakan salah satu perusahaan asuransi umum yang merupakan perusahaanjoint venture di Indonesia. Banyaknya kompetitor yang bergerak di sektor industri jasa asuransi membuat PT. Asuransi ABC harus lebih cermat dalam menentukan strategi pemasaran yang akan digunakan, Penelitian ini bertujuan untuk: (1) Mengidentifikasi strategi pemasaran asuransi umum yang telah diterapkan oleh PT. Asuransi ABC; (2) Menganalisis kondisi lingkungan internal (kekuatan dan kelemahan) dan lingkungan eksternal (peluang dan ancaman) pada PT. Asuransi ABC; dan (3) Merumuskan alternatif strategi pemasaran asuransi umum yang seharusnya dilakukan oleh PT. Asuransi ABC. Berdasarkan hasil yang diperoleh dari matriks IFE (3,034) dan matriks EFE (3,014), posisi PT. Asuransi ABC berada di sel I pada matriks IE, dengan

tipe strategi ‘tumbuh dan membangun’. Alternatif strategi yang menjadi prioritas utama bagi pemasaran asuransi umum pada PT. Asuransi ABC adalah memperluas pangsa pasar melalui jaringan pemasaran pada perusahaan lain, broker dan bank.

Kata kunci:asuransi umum,matriks SWOT, proses hierarki analisis (PHA), strategi pemasaran

ABSTRACT

KUKUH IMAN NURSETIAWAN. Marketing Strategy Analyses of General Insurance ofPT. Asuransi ABC.Supervised by MA’MUN SARMA.

PT. Asuransi ABC is one ofthe general insurance companies and a joint venture company in Indonesia. The number of competitors in the insurance service industry has forced PT. Asuransi ABC to create a more comprehensive marketing strategy. This research aims to: (1) Identify marketing strategy analysis of general insurance at PT. Asuransi ABC, (2) Analyze the internal factors (strengths and weaknesses) and external factors (opportunities and threats) ofPT. Asuransi ABC, and (3) Formulate the alternative of marketing strategy of general insurance to be implemented by PT. Asuransi ABC. Based on the results obtained from IFE Matrix (3,034) and EFE Matrix (3,014), the position on matrix IE is in cell I, with the type of ‘grow and build’ strategy. An Alternate strategy which is the priority strategy of the general insurance marketing strategy of PT. Asuransi ABC is to expand their market through marketing to other companies, broker, and bank.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2013

KUKUH IMAN NURSETIAWAN

Judul Skripsi : Analisis Strategi Pemasaran Asuransi Umum pada PT. Asuransi ABC Nama : Kukuh Iman Nursetiawan

NIM : H24090101

Disetujui oleh

Dr Ir Ma’mun Sarma, MS, MEc Pembimbing

Diketahui oleh

Dr Ir Jono M Munandar, MSc Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kehadiratAllah SWT atas segala karunia-Nya sehingga penulis dapat menyelesaikan karya ilmiah dengan judul “Analisis Strategi Pemasaran Asuransi Umum pada PT. Asuransi ABC” dengan baik.Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Melalui prakata ini, penulis ingin menyampaikan ucapan terima kasih kepada

Bapak Dr. Ir. Ma’mun Sarma, MS, M.Ec selaku dosen pembimbing. Terima kasih kepada Bapak Prof. Dr. Ir. W. H. Limbong, MS dan Bapak Dr. Eko Ruddy Cahyadi, S.Hut, MM selaku dosen penguji.Terima kasih kepada Bapak R. Dikky Indrawan SP, MM atas bimbingan dan saran.Terima kasih kepada Papa, Mama, Ryza Maulana Putra, Faridatut Taqiyah Rahmawati, dan Ika Putri Susyanti atas doa dan semangatnya kepada penulis dalam menyelesaikan karya ilmiahini. Selain itu ucapan terima kasih juga penulis sampaikan kepada Manajemen IPB angkatan 46 dan Komunitas BicaraDesa.com (Sisi, Gressa, Harumi, Syifa).

Akhir kata, semoga karya ilmiah ini dapat memberikan manfaat bagi pembaca. Penulis menyadari bahwa masih terdapat kekurangan di dalam karya ilmiah ini. Oleh karena itu, penulis membutuhkan saran-saran yang bersifat membangun dari pembaca, sehingga menjadi lebih baik.

Bogor, Juli2013

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

METODE PENELITIAN 4

Kerangka Pemikiran Penelitian 4

Lokasi dan Waktu Penelitian 5

Sumber Data 5

Metode Pengumpulan Data 5

Metode Pengolahan Data dan Analisis Data 6

HASIL DAN PEMBAHASAN 15

Gambaran Umum Perusahaan 15

Segmentation, Targeting, dan Positioning (STP) 16

Bauran Pemasaran (Marketing Mix) 16

Analisis Internal Factor Evaluation (IFE) Matrix 18 Analisis External Factor Evaluation (EFE) Matrix 21

Analisis Internal-External (IE) Matrix 24

Analisis Strengths-Weaknesses-Opportunities-Threats (SWOT) Matrix 25

Analisis Analytical Hierarchy Process (AHP) 28

Implikasi Manajerial 34

SIMPULAN DAN SARAN 35

DAFTAR PUSTAKA 36

LAMPIRAN 37

DAFTAR TABEL

1 Pertumbuhan perusahaan perasuransian 2007-2012 1 2 Komposisi jumlah perusahaan perasuransian 2007-2012 1

3 Penilaian bobot strategis internal perusahaan 7

4 Skala pada pairwise comparison 7

5 Internal Factor Evaluation (IFE) matrix 8

6 Penilaian bobot strategis eksternal perusahaan 9

7 Penilaian peringkat dan respon perusahaan 9

8 External Factor Evaluation (EFE) matrix 10

9 Total skor IFE pada sumbu x 10

10 Total skor EFE pada sumbu y 10

11 Strengths-Weaknesses-Opportunities-Threats (SWOT) matrix 12 12 Nilai skala banding Analytical Hiearachy Process (AHP) 13 13 Jenis-jenis produk asuransi PT. Asuransi ABC 16 14 Internal Factor Evaluation (IFE) matrix PT. Asuransi ABC 20 15 External Factor Evaluation (EFE) matrix PT. Asuransi ABC 23 16 Strengths-Weaknesses-Opportunities-Threats (SWOT) matrix

PT. Asuransi ABC 26

17 Hasil pengolahan vertikal tingkat faktor 30

18 Hasil pengolahan vertikal tingkat aktor 31

19 Hasil pengolahan vertikal tingkat tujuan 31

20 Hasil pengolahan vertikal tingkat strategi 32

DAFTAR GAMBAR

1 Kerangka pemikiran penelitian 4

2 Kerangka kerja analitis untuk perumusan strategi 6

3 Internal-External (IE) matrix 11

4 Internal-External (IE) matrix PT. Asuransi ABC 24 5 Analytical Hierarchy Process (AHP) PT. Asuransi ABC 33

DAFTAR LAMPIRAN

1 Daftar pertanyaan wawancara 38

2 Kuesioner bobot dan peringkatSWOT 39

3 Kuesioner Analytical Hierarchy Process (AHP) 45

1

PENDAHULUAN

Latar Belakang

Bisnis dibidang jasa semakin berkembang dan menjadi peluang yang besar di masa yang akan datang ditandai dengan pertumbuhan perusahaan perasuransian pada setiap tahunnya.Salah satu industri jasa yang memiliki prospek baik adalah asuransi dengan pertumbuhan perusahaan asuransi berdasarkan aset, investasi, premi, dan klaim disajikan pada Tabel 1.

Tabel 1. Pertumbuhan perusahaan perasuransian 2007-2012 (triliun rupiah)

Sumber: Bapepam-LK (2012)

Pertumbuhan perusahaan asuransi berdasarkan aset mengalami peningkatan sebesar Rp 76,61 triliun, yaitu dari Rp 405,16 triliun pada tahun 2010 menjadi Rp 481,77 triliun pada tahun 2011. Pertumbuhan perusahaan asuransi juga terlihat berdasarkan premi pada tahun 2011 mencapai Rp 150,60 triliun, naik Rp 25,53 triliun dibanding tahun 2010 (Rp 125,07 triliun).

Tingkat persaingan industri asuransi dapat dilihat dari komposisi jumlah perusahaan perasuransian yang terdiri dari perusahaan asuransi jiwa, asuransi umum, reasuransi, asuransi sosial, dan asuransi PNS/TNI/POLRI disajikan pada Tabel 2.

Tabel 2. Komposisi jumlah perusahaan perasuransian

Jenis Usaha 2007 2008 2009 2010 2011

Asuransi Jiwa 46 45 46 46 45

Asuransi Umum 94 90 89 87 85

Reasuransi 4 4 4 4 4

Asuransi Sosial 2 2 2 2 2

Asuransi PNS/TNI/POLRI 3 3 3 3 3

Jumlah 149 144 144 142 139

Sumber: Bapepam-LK (2012)

Tabel 2 menunjukkan komposisi jumlah perusahaan perasuransian pada setiap jenis usaha di mana asuransi umum memiliki jumlah yang paling banyak yaitu 85 perusahaan asuransi umum dibandingkan dengan komposisi lainnya yaitu 45 perusahaan asuransi jiwa, 4 perusahaan reasuransi, 2 asuransi social, dan 3 asuransi PNS/TNI/POLRI. Sedangkan, jumlah perusahaan perasuransian yaitu 139 perusahaan perasuransian yang ada di Indonesia pada tahun 2011.

Menurut Tim Kerja Keagenan Asosiasi Asuransi Umum Indonesia (TKK AAUI 2004) prinsip atau doktrin asuransi adalah batasan-batasan atau ketentuan-ketentuan dalam asuransi yang secara universal diakui sebagai prinsip atau batas minimal yang harus diikuti dan dilaksanakan dengan baik, agar tidak terjadi akibat-akibat yang menyimpang dari tujuan diselenggarakannya asuransi. Enam

Keterangan 2007 2008 2009 2010 2011

Aset 228,83 243,58 321,09 405,16 481,77

Investasi 202,23 211,47 356,45 356,45 419,73

Premi 77,83 90,31 106,45 125,07 150,60

2

prinsip asuransi tersebut, yaitu: (1) Insurable Interest, (2) Utmost Good, (3) Proximate Cause, (4) Indemnity, (5) Subrogasi dan (6) Kontribusi

Berdasarkan data dari Asosiasi Asuransi Umum Indonesia pada tahun 2012 yang menyatakan bahwa asuransi umum mencatat kinerja yang baik pada tahun 2011, terlihat dari premi bruto asuransi umum mengalami pertumbuhan sebesar 20,86 % dari Rp24,93 triliun di tahun 2010 menjadi Rp30,13 triliun pada tahun 2011. Selain itu, hasil underwriting naik sebesar 28,36 % dari Rp5,03 triliun di tahun 2010 menjadi Rp6,46 triliun pada tahun 2011.

Selain itu, berdasarkan data dari InfoBank tahun 2008-2012 yang menyatakan nilai rating asuransi umum di atas 200 miliar pada PT. Asuransi ABC menunjukkan peningkatan nilai rating sebesar 3.15% dari tahun 2008 sampai tahun 2011. Namun, terjadi penurunan nilai rating sebesar 5.09% pada tahun 2012. Hal ini disebabkan persaingan industri asuransi yang semakin ketat dalam memperoleh market share yang besar.

PT. Asuransi ABC sebagai salah satu perusaahaan asuransi umum joint venture yang sudah lama berkembang pada industri asuransi Indonesia yang menghadapi persaingan semakin ketat. Persaingan yang ketat menjadi tantangan pada PT. Asuransi ABC untuk berupaya meningkatkan laba dan penerimaan premi perusahaan asuransi serta menjaga stabilitas keuangan perusahaan.

Masyarakat Indonesia semakin memperhatikan jaminan perlindungan baik pada jiwa dan harta benda, sehingga perusahaan asuransi di Indonesia semakin gencar dalam melakukan pemasaran produk yang ditawarkan untuk memenuhi kebutuhan masyarakan Indonesia.Banyaknya perusahaan asuransi umum yang ada di Indonesia membuat masyarkat lebih mudah memilih produk asuransi yang sesuai dengan kebutuhan.Namun, disisi perusahaan menjadi tugas besar bersaing dengan perusahaan-perusahaan asuransi lainnya untuk mendapatkan konsumen lebih banyak guna meningkatkan penerimaan premi perusahaan.

Perumusan Masalah

PT. Asuransi ABC sebagai salah satu perusahaan asuransi umum yang tumbuh dan berkembang di Indonesia menghadapi persaingan dengan perusahaan asuransi lainnya baik lokal dan asing. penurunan nilai rating sebesar 5.09% pada tahun 2012 menyebabkan perlunya PT. Asuransi ABC meningkatkan strategi pemasaran untuk meningkatkan kembali rating perusahaan dan bersaing dengan perusahaan asuransi lainnya.Berdasarkan latar belakang tersebut, maka perumusan masalah yang dapat ditinjau dalam penelitian ini adalah:

1. Bagaimana strategi pemasaran asuransi umum yang diterapkan oleh PT. Asuransi ABC?

2. Bagaimana kondisi lingkungan internal (kekuatan dan kelemahan) dan lingkungan eksternal (peluang dan ancaman) pada PT. Asuransi ABC? 3. Bagaimana alternatif strategi pemasaran asuransi umum yang terbaik dan

3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas, tujuan yang ingin dicapai dalam penelitian ini sebagai berikut :

1. Mengidentifikasi strategi pemasaran asuransi umum yang telah diterapkan oleh PT. Asuransi ABC.

2. Menganalisis kondisi lingkungan internal (kekuatan dan kelemahan) dan lingkungan eksternal (peluang dan ancaman) pada PT. Asuransi ABC. 3. Merumuskan alternatif strategi pemasaran asuransi umum yang seharusnya

dilakukan oleh PT. Asuransi ABC.

Manfaat Penelitian

Penulisan ini diharapkan dapat memberikan manfaat antara lain : 1. Bagi PT. Asuransi ABC,

Hasil penelitian ini diharapkan dapat menjadi bahan masukan dan evaluasi dalam pengambilan keputusan mengenai strategi pemasaran asuransi umum yang efektif dan efisien dalam menghadapi persaingan.

2. Bagi Dunia Pendidikan,

Hasil penelitian ini diharapkan dapat memberikan sumbangan ilmu bagi kemajuan dunia pendidikan manajemen pemasaran, khususnya dalam bidang strategi pemasaran.

3. Bagi Pembaca,

Hasil penelitian ini menjadi bahan rujukan atau referensi bagi pihak yang akan melakukan penelitian lebih lanjut.

Ruang Lingkup Penelitian

4

METODE PENELITIAN

Kerangka Pemikiran Penelitian

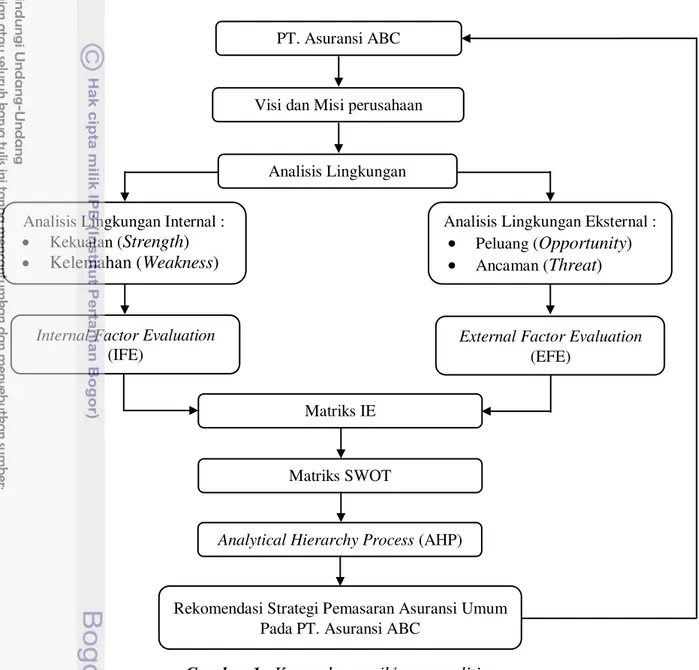

Skema kerangka pemikiran penelitian ini dapat dilihat pada Gambar 1.

Gambar 1. Kerangka pemikiran penelitian

Penelitian ini dimulai dengan mengumpulkan data mengenai karakteristik perusahaan dan mempelajari visi dan misi perusahaan serta strategi pemasaran yang saat ini diterapkan oleh PT. Asuransi ABC.Kemudian dilakukan identifikasi pada lingkungan perusahaan melalui lingkungan internal dan lingkungan eksternal dengan menggunakan matriks IFE dan matriks EFE. Tahap selanjutnya memadukan total skor matriks IFE dan matriks EFE untuk mengetahui posisi perusahaan dengan menggunakan matriks IE. Langkah selanjutnya, penyusunan alternatif strategi pemasaran yang tepat dengan menggunakan matriks SWOT.

PT. Asuransi ABC

Visi dan Misi perusahaan

Analisis Lingkungan Internal : Kekuatan (Strength) Kelemahan (Weakness)

Internal Factor Evaluation (IFE)

Analisis Lingkungan Eksternal : Peluang (Opportunity) Ancaman (Threat)

External Factor Evaluation (EFE)

Matriks IE

Matriks SWOT

Analytical Hierarchy Process (AHP)

Rekomendasi Strategi Pemasaran Asuransi Umum Pada PT. Asuransi ABC

5 Tahap terakhir merupakan tahap pengambilan keputusan alternatif strategi pemasaran asuransi umum dengan menggunakan metode Analytical Hierarchy Process (AHP).

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada salah satu perusahaan asuransi umum yang ada di Indonesia yaitu PT. Asuransi ABC yang beralamat di Jakarta. Penentuan lokasi penelitian ini dilaksanakan secara sengaja (purposive) dengan pertimbangan karena PT. Asuransi ABC merupakan salah satu perusahaan asuransi umum terbesar di Indonesia. Penelitian ini dilakukan selama bulan Maret sampai Mei 2013.

Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder.Data primer yang digunakan berasal dari pihak internal PT. Asuransi ABC yang diperoleh dari hasil wawancara terstruktur dengan menggunakan instrument kuesioner.Data tersebut meliputi gambaran umum perusahaan,faktor internal berupa kekuatan dan kelemahan, faktor eksternal berupa peluang dan ancaman, Segmentation, Targeting dan Positioning (STP), bauran pemasaran (marketing mix) disajikan pada Lampiran 1. Data primer lainnya adalah data yang diolah dari Internal Factor Evaluation (IFE),External Factor Evaluation (EFE), dan Analytical Hierarchy Process (AHP).

Responden berjumlah lima orang, terdiri dari Direktur (1 orang), General Manager (1 orang), Marketing Manager (1 orang), Pengurus Asosiasi Asuransi Umum Indonesia (1 orang), dan Akademisi (1 orang)dengan kuesioner disajikan pada Lampiran 2 dan 3. Sedangkan data sekunder yang digunakan dalam penelitian ini berasal dari literatur-literatur tentang masalah yang akan diteliti, seperti Badan Pusat Statistik (BPS), Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK), serta literatur lainnya berupa internet, studi kepustakaan dan hasil dari penelitian terdahulu.

Metode Pengumpulan Data

6

Metode Pengolahan dan Analisis Data

Data yang diperoleh dari tahap pengumpulan data dianalisis dengan menggunakan metode analisis deskriptif.Dalam menganalisis data yang didapat dalam penelitian ini, penelitian menggunakan beberapa metode sehingga menghasilkan alternatif strategi yang tepat.Perumusan strategi yang penting dapat diintegrasikan ke dalam kerangka kerja pengambilan keputusan tiga tahap (David 2009).Kerangka kerja ditunjukkan pada Gambar 2.

Gambar 2. Kerangka kerja analitis untuk perumusan strategi (David 2009) Tahapan proses pada Gambar 2. dijelaskan sebagai berikut:

1. Tahap Input (Input Stage)

Tahap ini meringkas informasi dasar yang dibutuhkan untuk merumuskan strategi. Pada tahap ini penyusun strategi menguantifikasi secara subjektif selama tahap awal dari proses perumusan strategi. Alat analisis yang digunakan pada tahap ini adalah External Factor Evaluation Matrix (EFE) dan Internal Factor Evaluation Matrix (IFE).

2. Tahap Pencocokan (Matching Stage)

Tahap ini berfokus untuk menciptakan alternatif strategi yang layak dengan mencocokkan faktor eksternal dan internal kunci.Alat yang dapat digunakan adalah Matriks SWOT dan Matriks Internal-Eksternal (IE). Alat-alat ini bersandar pada informasi yang diturunkan dari tahap input untuk mencocokkan peluang dan ancaman eksternal dengan kekuatan dan kelemahan internal.

3. Tahap Keputusan (Decision Stage)

Analisis dan intuisi memberikan dasar untuk membuat keputusan perumusan strategi.Alat analisis yang digunakan pada tahap ini adalah Analytical Hierarchy Process (AHP), dimaksudkan untuk dapat mengorganisasikan informasi dan berbagai keputusan secara rasional (judgement) agar dapat memilih alternatif yang paling disukai.

TAHAP 1 : TAHAP INPUT (INPUT STAGE)

Evaluasi Faktor Eksternal Evaluasi Faktor Internal EFE Matrix IFE Matrix

TAHAP 2 : TAHAP PENCOCOKAN (MATCHING STAGE)

IE Matrix (Internal-External)

SWOT Matrix (Strengths-Weaknesses-Opportunities-Threats)

TAHAP 3 : TAHAP KEPUTUSAN (DECISION STAGE)

7 Pengolahan dan analisis data kuantitatif digunakan matriks IFE, matriks EFE, matriks IE, matriks SWOT, dan metode AHP. Penelitian ini menggunakan Software Microsoft Excel 2007 dan Software Expert Choice 11.Berikut penjabaran metode analisis yang digunakan dalam penelitian:

1. Analisis Deskriptif

Analisis deskriptif digunakan untuk memperoleh gambaran mengenai profil dari PT. Asuransi ABC. Aspek yang dianalisis meliputi strategi pemasaran yang ditelakukan saat ini, ditinjau dari aspek proses bisnis internal aspek aspek lingkungan eksternal.

2. Internal Factor Evaluation (IFE) Matrix

Analisis lingkungan internal digunakan untuk mengidentifikasi kekuatan dan kelemahan yang dimiliki PT. Asuransi ABC dari seluruh aspek fungsional manajemen.Setelah mengetahui faktor-faktor yang menjadi kekuatan dan kelemahan perusahaan, maka dilakukan pembobotan terlebih dahulu.Teknik yang digunakan untuk menentukan bobot dari faktor-faktor internal adalah teknik Pairwise Comparison (Tabel 3).

Tabel 3.Penilaian bobot strategis internal perusahaan

Faktor Strategis Internal A B …… Total Bobot A

B …… Total

Sumber: David (2009)

Penentuan bobot pada setiap variabel yang dibandingkan menggunakan skala seperti yang tertera pada Tabel 4.

Tabel 4.Skala pada pairwise comparison Identitas

Kepentingan Definisi Nilai

9 Jika faktor pada baris/horizontal mutlak lebih penting daripada faktor pada kolom/vertikal

7 Jika faktor pada baris/horizontal sangat jelas lebih penting dengan faktor pada kolom/vertikal

5 Jika faktor pada baris/horizontal sangat penting daripada faktor pada kolom/vertikal

3 Jika faktor pada baris/horizontal sedikit lebih penting daripada faktor pada kolom/vertikal

1 Jika faktor pada baris/horizontal sama penting daripada faktor pada kolom/vertikal

Nilai skala 2, 4, 6, 8 diberikan apabila terdapat sedikit saja perbedaan atau keragu-raguan antar dua nilai faktor yang berdekatan

8

Setelah pembobotan selesai dilakukan, maka tahap selanjutnya adalah menyusun matriks IFE. Berikut lima tahap penyusunan matriks IFE :

1. Tuliskan daftar faktor kekuatan dan kelemahan perusahaan.

2. Berikan bobot untuk masing-masing faktor dari 0,0 (tidak penting) hingga 1,0 (paling penting). Bobot mengindikasikan tingkat kepentingan relatif dari faktor terhadap keberhasilan perusahaan dalam industri. Penjumlahan dari seluruh bobot yang diberikan kepada semua faktor harus 1,0.

3. Berikan peringkat 1 sampai 4 untuk masing-masing faktor: 1 = kelemahan utama 3 = kekuatan minor 2 = kelemahan minor 4 = kekuatan utama

Perhatikan bahwa kekuatan harus mendapatkan peringkat 3 atau 4 dan kelemahan harus mendapatkan peringkat 1 atau 2.Peringkat berdasarkan perusahaan, sementara bobot berdasarkan industri.

4. Kalikan masing-masing bobot faktor dengan peringkatnya untuk menentukan nilai skor untuk masing-masing variabel.

5. Jumlahkan semua skor dari masing-masing variabel untuk menentukan total skor bagi organisasi.

Total skor berkisar antara yang terendah 1,0 dan tertinggi 4,0, dengan rata-rata 2,5. Total skor dibawah 2,5 menggambarkan organisasi yang lemah secara internal, sementara total nilai di atas 2,5 mengindikasikan posisi internal yang kuat. Tabel 5menggambarkan tampilan dari Matriks Evaluasi Faktor Internal (IFE).

Tabel 5.Internal Factor Evaluation (IFE) matrix FAKTOR

INTERNAL KUNCI BOBOT PERINGKAT SKOR

Kekuatan 1.

2. ……

Kelemahan 1.

2. ……

TOTAL

Sumber: David (2009)

3. External Factor Evaluation (EFE) Matrix

9 Tabel 6.Penilaian bobot strategis eksternal perusahaan

Faktor Strategis Eksternal A B …… Total Bobot A

B …… Total

Sumber: David (2009)

Setelah menentukan bobot pada setiap faktor eksternal, maka tahapan berikutnya adalah menyusun matriks EFE. Matriks EFE dapat dibuat dengan lima tahapan:

1. Buat daftar faktor eksternal sespesifik mungkin, mencakup peluang dan ancaman, yang mempengaruhi perusahaan dan industrinya.

2. Berikan bobot untuk masing-masing faktor dari 0,0 (tidak penting) hingga 1,0 (paling penting). Penjumlahan dari seluruh bobot yang diberikan kepada semua faktor harus sama dengan 1,0.

3. Berikan peringkat 1 hingga 4 untuk masing-masing faktor eksternal kunci tentang seberapa efektif strategi perusahaan saat ini dalam merespon faktor tersebut (lihat Tabel 7). Peringkat didasarkan pada perusahaan, sedangkan bobot dalam tahap 2 didasarkan pada industri. Peluang dan ancaman dapat diberi peringkat 1,2, 3, atau 4.

4. Kalikan masing-masing bobot faktor dengan peringkatnya untuk menentukan nilai skor.

5. Jumlahkan nilai skor dari masing-masing variabel untuk menentukan total skor bagi organisasi.

Tabel 7.Penilaian peringkat dan respon perusahaan

Peringkat Respon Perusahaan

4 Superior

3 Di atas rata-rata

2 Rata-rata

1 Jelek

Sumber: David (2009)

10

Tabel 8.External Factor Evaluation (EFE)matrix FAKTOR

EKSTERNAL KUNCI BOBOT PERINGKAT SKOR

Peluang 1. 2. …… Ancaman

1. 2. …… TOTAL

Sumber: David (2009)

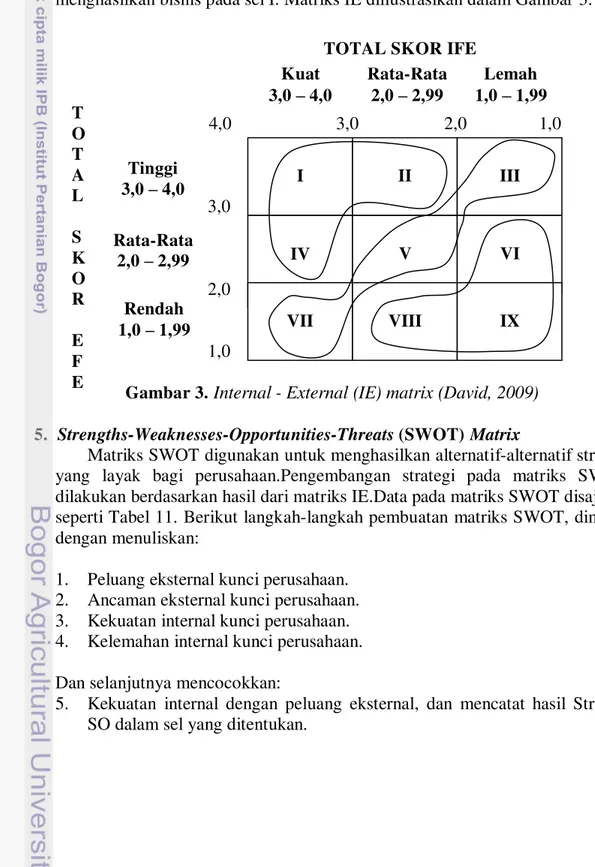

4. Internal - External Matrix (IE)

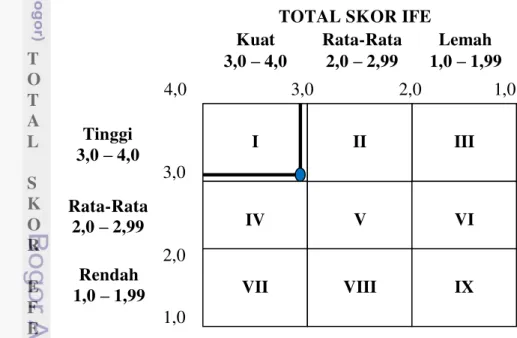

Penggabungan matriks IFE dan EFE akan menghasilkan matriks IE yang memperlihatkan posisi dari perusahaan atau organisasi dalam tampilan sembilan sel. Matriks IE didasari pada dua dimensi kunci, yaitu: (1) Total skor IFE pada sumbu x dan (2) Total skor EFE pada sumbu y. Tabel 9 menunjukkan total skor IFE pada sumbu x dibagi menjadi tiga kategori, yaitu :

Tabel 9.Total skor IFE pada sumbu x

Selang Total Skor Keterangan

1,00 – 1,99 Posisi internal lemah 2,00 – 2,99 Posisi internal rata-rata 3,00 – 4,00 Posisi internal kuat

Sumber: David (2009)

Pada Tabel 10 menunjukkan total skor dari matriks EFE. Total skor EFE pada sumbu y dibagi menjadi tiga kategori, yaitu :

Tabel 10.Total skor EFE pada sumbu y

Selang Total Skor Keterangan

1,00 – 1,99 Respon perusahaan terhadap kondisi eksternal perusahaan rendah

2,00 – 2,99 Respon perusahaan terhadap kondisi eksternal perusahaan rata-rata

3,00 – 4,00 Respon perusahaan terhadap kondisi eksternal perusahaan tinggi

Sumber: David (2009)

Menurut David (2009) mengemukakan bahwa matriks IE dapat dibagi menjadi tiga daerah utama yang memiliki implikasi strategi berbeda. Tiga daerah utama tersebut adalah:

1. Daerah ‘Tumbuh dan Kembangkan’ (Grow and Build)

11 produk) atau strategi integratif (integrasi ke belakang, integrasi ke depan, dan integrasi horizontal).

2. Daerah ‘Jaga dan Pertahankan’ (Hold and Maintain)

Divisi yang masuk dalam sel III, V, atau VII dapat dikelola dengan cara

terbaik melalui strategi ‘jaga dan pertahankan’, yaitu dengan penetrasi pasar atau pengembangan produk.

3. Daerah ‘Tuai atau Divestasi’ (Harvest or Divestiture)

Rekomendasi ‘tuai atau divestasi’ umum diberikan untuk divisi yang

masuk dalam sel VI, VIII, dan IX.

Perusahaan yang dianggap paling sukses adalah perusahaan yang mampu menghasilkan bisnis pada sel I. Matriks IE diilustrasikan dalam Gambar 3.

4,0 3,0 2,0 1,0

3,0

2,0

1,0

Gambar 3. Internal - External (IE) matrix (David, 2009)

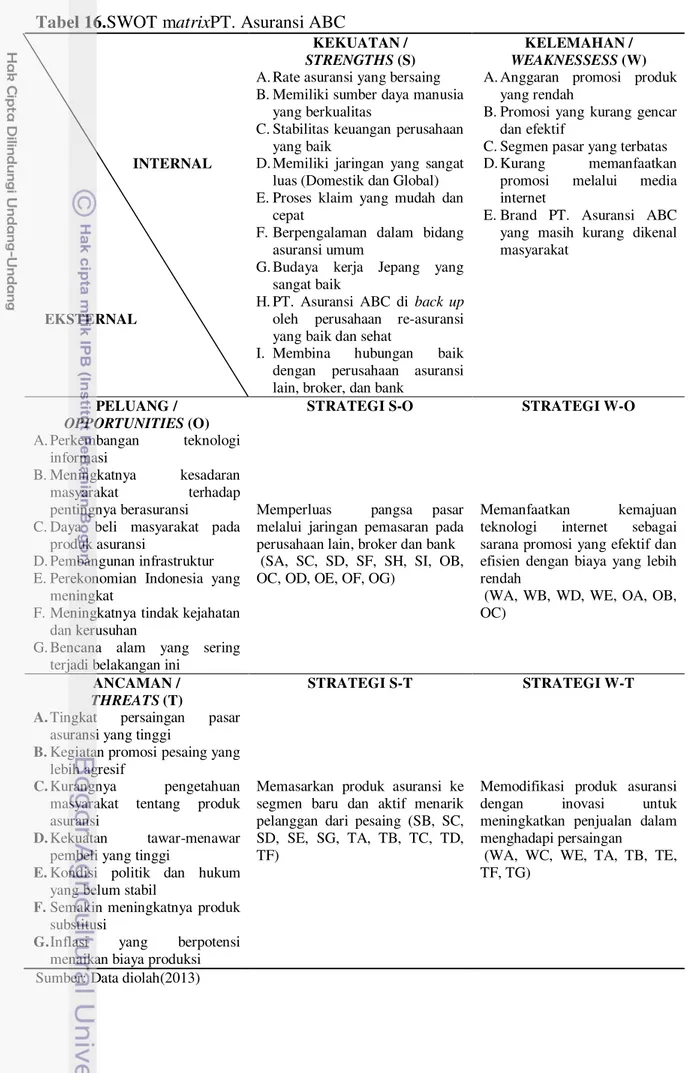

5. Strengths-Weaknesses-Opportunities-Threats (SWOT) Matrix

Matriks SWOT digunakan untuk menghasilkan alternatif-alternatif strategi yang layak bagi perusahaan.Pengembangan strategi pada matriks SWOT dilakukan berdasarkan hasil dari matriks IE.Data pada matriks SWOT disajikan seperti Tabel 11. Berikut langkah-langkah pembuatan matriks SWOT, dimulai dengan menuliskan:

1. Peluang eksternal kunci perusahaan. 2. Ancaman eksternal kunci perusahaan. 3. Kekuatan internal kunci perusahaan. 4. Kelemahan internal kunci perusahaan. Dan selanjutnya mencocokkan:

5. Kekuatan internal dengan peluang eksternal, dan mencatat hasil Strategi SO dalam sel yang ditentukan.

12

6. Kelemahan internal dengan peluang eksternal, dan mencatat hasil Strategi WO dalam sel yang ditentukan.

7. Kekuatan internal dengan ancaman eksternal, dan mencatat hasil Strategi ST dalam sel yang ditentukan.

8. Kelemahan internal dengan ancaman eksternal, dan mencatat hasil Strategi WT dalam sel yang ditentukan.

Tabel 11.Strengths-Weaknesses-Opportunities-Threats (SWOT)matrix

6. Analytical Hierarchy Process (AHP)

Metode Analitycal Hierarchy Process (AHP) terbagi menjadi delapan langkah (Saaty 1993), yaitu :

1. Mendefinisikan persoalan dan merinci pemecahan yang diinginkan. Fokus dari analisis ini adalah identifikasi persoalan dengan melakukan analisa atau pemahaman yang mendalam terhadap persoalan yang dihadapi dan ingin dipecahkan, dapat dilakukan dengan cara wawancara kepada informan Proses selanjutnya adalah pengidentifikasian dan pemilihan elemen-elemen yang akan masuk komponen sistem dalam struktur AHP nantinya.

2. Membuat struktur hierarki dari sudut pandang manajemen secara menyeluruh. Setelah komponen-komponen dari fokus analisis diketahui, lalu dilakukan pembuatan hierarki. Hierarki merupakan abstraksi struktur suatu sistem yang mempelajari fungsi interaksi antar komponen dan dampaknya terhadap sistem. Abstraksi ini mempunyai bentuk yang saling berkaitan. Struktur hierarki disusun berdasarkan jenis keputusan yang akan diambil berdasarkan sudut pandang dari tingkat puncak sampai ke tingkat dimana digunakan campur tangan untuk memecahkan persoalan tersebut. Pembuatan hierarki bertujuan untuk mengetahui tingkatan-tingkatan analisis. Pada umumnya hierarki tersusun dari fokus atau cita-cita utama, faktor atau kriteria masalah, aktor atau pelaku, tujuan yang ingin dicapai, dan skenario atau alternatif tindakan yang dapat diambil untuk mengatasi permasalahan.

13 Tabel 12.Nilai skala banding Analytical Hiearachy Process (AHP)

Intensitas

Pentingnya Definisi Penjelasan

1 Kedua elemen sama pentingnya Dua elemen menyumbang sama besar pada sifat itu

3 Elemen yang satu sedikit lebih sangat penting ketimbang elemen yang lainnya

Pengalaman dan

pertimbangan dengan kuat menyokong satu elemen atas elemen yang lainnya

7 Satu elemen jelas lebih penting dari elemen yang lainnya

Satu elemen dengan kuat disokong dan dominasinya terlihat dalam praktek

9 Satu elemen mutlak lebih penting ketimbang elemen yang lainnya

Bukti yang menyokong elemen yang satu atas yang lain memiliki tingkat penegasan tertinggi yang mungkin menguatkan

Jika untuk aktivitas i mendapat satu angka bila dibandingkan dengan aktivitas j, maka j mempunyai nilai kebalikannya bila

dibandingkan dengan i.

Sumber: Saaty (1993)

4. Mendapatkan semua pertimbangan yang diperlukan untuk mengembangkan perangkat matriks di langkah tiga. Setelah matriks banding berpasangan antar elemen dibuat, dilakukan penilaian antar setiap elemen pada kolom ke-i dengan setiap elemen pada baris ke-j. Penilaian antar elemen tersebut dilakukan dengan pertanyaan: “seberapa kuat elemen baris ke-i didominasi, dipengaruhi, dipenuhi, atau diuntungkan oleh fokus di puncak hierarki, dibandingkan dengan kolom ke-j?” jika unsur-unsur yang diperbandingkan merupakan suatu peluang atau waktu, maka pertanyaannya adalah “seberapa lebih mungkin suatu unsur baris ke-i dibandingkan dengan unsur kolom ke-j, sehubungan dengan fokus?”. Untuk mengisi matriks banding berpasangan, pengisian matriks hanya dilakukan untuk bagian di atas garis diagonal dari kiri ke kanan bawah. 5. Memasukkan nilai-nilai kebalikannya beserta bilangan 1 sepanjang

14

6. Melaksanakan langkah 3, 4 dan 5 untuk semua tingkat dan gugusan dalam hierarki. Perbandingan dilanjutkan untuk semua elemen pada setiap tingkat keputusan yang terdapat pada hierarki, berkenaan dengan kriteria elemen di atasnya. Terdapat dua matriks perbandingan dalam model AHP, yaitu : Matriks Pendapat Individu (MPI) dan Matriks Pendapat Gabungan (MPG). 7. Menggunakan komposisi secara hierarki (sintesis) untuk membobotkan vektor-vektor prioritas itu dengan bobot kriteria-kriteria dan menjumlahkan semua nilai prioritas terbobot yang bersangkutan dengan nilai prioritas dari tingkat bawah berikutnya dan seterusnya. Hasilnya adalah vektor prioritas menyeluruh untuk tingkat hierarki paling bawah. Jika hasilnya ada beberapa, diperbolehkan diambil nilai rata-rata aritmetiknya.

15 HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

PT. Asuransi ABC merupakan salah satu perusahaan joint venture yang berkembang di Indonesia sejak tahun 1975.PT. Asuransi ABC beroperasi di Indonesia dengan satu (1) kantor pusat di Jakarta, empat (4) kantor cabang dan empat (4) kantor perwakilan yang tersebar di seluruh Indonesia. Produk asuransi umum yang dimiliki PT. Asuransi ABC yaitu 14 jenis produk asuransi umum untuk memberikan rasa aman pada konsumen dan kemudahan dalam penutupan asuransi (cover insurance) serta klaim.PT. Asuransi ABC menjadi anggota salah satu grup perusahaan asuransi umum terbesar di dunia untuk mencapai pertumbuhan yang berkesinambungan dan meningkatkan nilai perusahaan.

Karyawan menjadi aset yang berharga bagi PT. Asuransi ABC.Jumlah karyawan tetap pada PT. Asuransi ABC saat ini berjumlah 361 karyawan.Karyawan pada PT. Asuransi ABC minimal berpendidikan terkahir diploma (D3) dan dapat berkomunkasi menggunakan bahasa inggris dengan baik.

PT. Asuransi ABC memberikan proses yang mudah dan cepat dalam proses penutupan asuransi dan pembayaran klaim. Dengan proses yang mudah dan cepat berpengaruh pada kepuasan pelanggan pada pelayanan asuransi. Kegiatan operasional perusahaan asuransi yaitu menawarkan dirinya sebagai penjamin, pemberi kompensasi kepada seseorang yang terkena risiko.

Segmentation, Targeting dan Positioning (STP)

Menurut Kotler dan Amstrong (2008) segementasi pasar adalah membagi pasar menjadi kelompok pembeli berbeda yang mempunyai kebutuhan, karakteristik, atau perilaku yang berbeda dan yang mungkin memerlukan produk atau program pemasaran terpisah.PT. Asuransi ABC menetapkan segmentasi pasar berdasarkan variabel demografis.Pada segmentasi demografis, PT. Asuransi ABC mengelompokan pasarnya berdasarkan kebangsaan.Menurut Tjiptono (2008) terdapat lima alternatif dalam menentukan pola seleksi targeting. Pola seleksi target pasar yang dipilih PT. Asuransi ABC yaitu, market specializattion berdasarkan korporasi, bank, broker dan karyawan pada perusahaan klien.

16

Bauran Pemasaran (Marketing Mix)

Keberhasilan perusahaan di bidang pemasaran terkait dengan keberhasilannya dalam menentukan produk yang tepat, harga yang layak, saluran distribusi yang baik, promosi yang efektif, karyawan yang berkualitas, proses yang mudah, serta bukti fisik yang jelas. Menurut Lovelock dan Wright (2005) terdapat 8P manajemen jasa terpadu yang menyoroti delapan variabel keputusan bagi manajer perusahaan jasa yaitu, product, price, place, promotion, people, process, physical evidence, dan productivity and quality.

Produk (Product)

Produk yang ditawarkan PT. Asuransi ABC adalah asuransi umum.Produk asuransi PT. Asuransi ABC dilengkapi dengan perluasan jaminan untuk memberikan rasa aman pada konsumen dan kemudahan dalam penutupan asuransi (cover insurance) serta klaim.Jenis-jenis produk asuransi PT. Asuransi ABC disajikan pada Tabel 13.

Tabel 13. Jenis-jenis produk asuransi PT. Asuransi ABC

No. Produk Asuransi ABC No. Produk Asuransi ABC 1 Asuransi Kebakaran 8 Asuransi Pemasangan Mesin (E.A.R) 2 Asuransi Ganguan Usaha 9 Asuransi Kerusakan Mesin

3 Asuransi Gempa Bumi 10 Asuransi Barang Bergerak 4 Asuransi Pengangkutan Barang 11 Asuransi Kecelakaan Diri 5 Asuransi Kendaraan Bermotor 12 Asuransi Kebongkaran 6 Asuransi Tanggung Gugat 13 Asuransi Uang

7 Asuransi Konstruksi (C.A.R) 14 Asuransi Home Shield

Sumber: PT. Asuransi ABC(2013)

Price (Harga)

PT. Asuransi ABC selalu berusaha menjaga stabilitas keuangan perusahaan untuk mencapai tujuan perusahaan dengan melakukan pengalokasiannya secara optimal kepada sektor-sektor yang produktif berdasarkan skala prioritas.Sehingga perusahaan asuransi tidak hanya mendapatkan penerimaan dari premi yang dikumpulkan dari tertanggung, karena jumlah tersebut sangat kecil apabila dibandingkan dengan besarnya umum yang akan dibayar kepada tertanggung, oleh karena itu perusahaan asuransi juga mendapatkan penerimaan dari investasi. Adapun kebijakan investasi yang di terapkan oleh PT. Asuransi ABC, yaitu:

1. Saham

PT. Asuransi ABChanya berinvestasi pada saham yang tercatat diperusahaan, dengan batas investasi hanya untuk satu nama, nama saham tersebut merupakan nama perusahaan yang sudah bekerjasama dengan PT. Asuransi ABC.

2. Obligasi

17 3. SBI

PT. Asuransi ABC berinvestasi pada SBI.SBI sebagai pembawa keamanan dalam denominasi rupiah yang dikeluarkan oleh Bank Indonesia.

4. Deposito

PT. Asuransi ABC memiliki deposito pada bank asing dengan membatasi deposito di masing-masing tidak melebihi 20%. Aktivitas investasi yang dilakukan oleh perusahaan selalu dipantau.

Place (Tempat/Distribusi)

Jalur distribusi yang digunakan PT. Asuransi ABC yaitu melalui agen asuransi, broker, bank, dealer, dan perusahaan leasing. Disamping itu, untuk memperlancar hubungan kerja dengan nasabahnya, PT. Asuransi ABC membuka empat (4) kantor cabang dan empat (4) kantor perwakilan yang tersebar di seluruh Indonesia, yaitu :

1. Kantor cabang Surabaya 2. Kantor cabang Medan 3. Kantor cabang Bandung 4. Kantor cabang Batam

5. Kantor perwakilan Semarang 6. Kantor perwakilan Denpasar 7. Kantor perwakilan Palembang 8. Kantor perwakilan Bekasi

Promotion (Promosi)

Strategi promosi yang diterapkan oleh PT. Asuransi ABC dalam memasarkan produk asuransi yaitu mass selling dan direct selling.Strategi mass selling meliputi, advertising (media cetak dan TVC), publicity (artikel asuransi di Koran/majalah), social media, event sponsorship marketing (seminar), dan personal selling (agen asuransi, broker, dan bank). Promosi yang dilakukan oleh PT. Asuransi ABC secara berkala dan bergantian dengan media yang lainnya sehingga brand PT. Asuransi ABC tidak selalu ada didalam satu media pada waktu yang lama.

People (Manusia)

Karyawan menjadi aset yang berharga bagi PT. Asuransi ABC.Jumlah karyawan tetap pada PT. Asuransi ABC saat ini berjumlah 361 karyawan.Karyawan pada PT. Asuransi ABC minimal berpendidikan terkahir diploma (D3) dan dapat berkomunkasi menggunakan bahasa inggris dengan baik.PT. Asuransi ABCmeningkatkan kualitas karyawan dengan menyediakan anggaran khusus untuk pendidikan dan pelatihan karyawan. Pendidikan dan pelatihan (diklat) tersebut meliputi, basic insurance, Ajudan Ahli Asuransi Indonesia - Kerugian (AAAIK), Ahli Asuransi Indonesia - Kerugian (AAIK).

Process (Proses)

18

asuransi.Kegiatan operasional perusahaan asuransi yaitu menawarkan dirinya sebagai penjamin, pemberi kompensasi kepada seseorang yang terkena risiko. Sumber dana untuk kompensasi itu adalah iuran yang dipungut dari sekelompok masyarakat yang disebut sebagai pemegang polis, iuran itu disebut sebagai premi asuransi.

Physical Evidence (Bukti Fisik)

PT. Asuransi ABC menerbitkan policy (polis) sebagai surat perjanjian atau kesepakatan antara pihak penanggung dengan pihak tertanggung dalam produk asuransi yang ditawarkan. Adanya polis ini memberikan rasa aman pada pelanggan dalam menggunakan produk asuransi.

Productivity and Quality (Produktivitas dan Kualitas)

Produktivitas pada PT. Asuransi ABC terlihat pada efisiensi dalam penutupan asuransi dan penanganan klaim asuransi.kualitas jasa asuransi dapat membentuk citra layanan pada PT. Asuransi ABC. Fokus dari kualitas adalah pada kepuasan pelanggan dimana kebutuhan, keinginan, dan harapan pemakai jasa dapat terpenuhi melalui jasa asuransi yang digunakan dimana citra layanan tersebut dapat terbentuk dari pelayanan asuransi dan jaminan pada saat mengajukan klaim.

Analisis Internal Factor Evaluation (IFE) Matrix

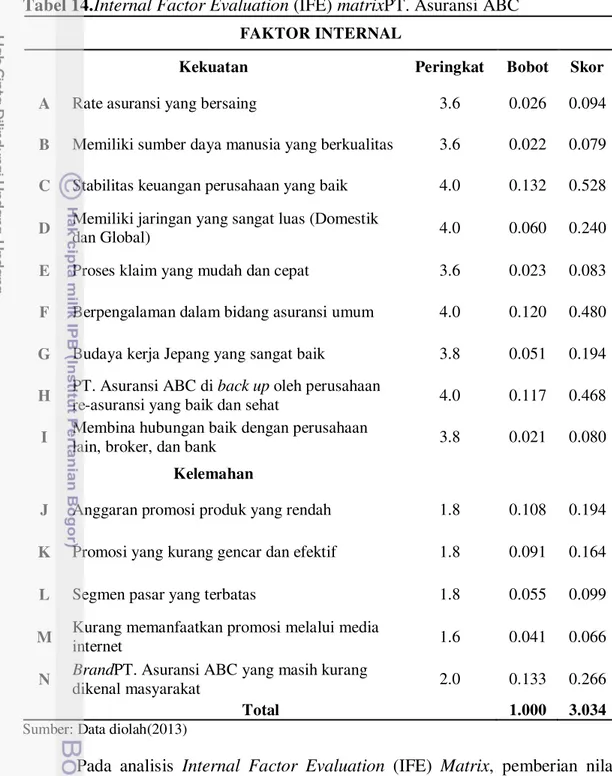

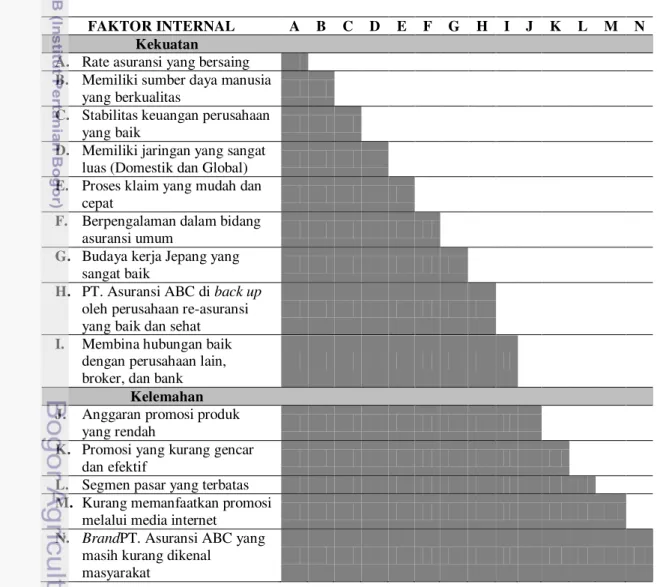

Analisis lingkungan internal adalah proses oleh perencana strategi yang mengkaji faktor internal perusahaan untuk menentukan dimana perusahaan memiliki kekuatan dan kelemahan yang berarti sehingga perusahaan dapat memanfaatkan peluang dan menghindari ancaman dengan cara paling efektif (Jauch dan Glueck 1998). Tahapan ini merupakan ringkasan dan evaluasi kekuatan dan kelemahan pada PT. Asuransi ABC.Hasil pengolahan data pada tahap ini disajikan dalam matriks IFE (Tabel 14).

Aspek Kekuatan (Strengths) a. Rate asuransi yang bersaing

Terdapat landasan atau patokan dalam menentukan premi rate suatu perusahaan asuransi umum yang diatur oleh Otoritas Jasa Keuangan (OJK) dan Asosiasi Asuransi Umum Indonesia (AAUI).

b. Memiliki sumber daya manusia yang berkualitas

Sumber daya manusia atau karyawan yang berkualitas berpengaruh dalam keberhasilan pencapaian target perusahaan. Pendidikan dan pelatihan (diklat) yang baik sebagai penunjang para karyawan dalam mengembangkan potensi dan kemampuan karyawan dalam bekerja.

c. Stabilitas keuangan perusahaan yang baik

19 d. Memiliki jaringan yang sangat luas (Domestik dan Global)

PT. Asuransi ABC merupakan salah satu anggota dari MS & AD Insurance Groupyang merupakan salah satu perusahaan gabungan tebesar di dunia. Sehingga memiliki jaringan yang luas baik domestik dan global.

e. Proses klaim yang mudah dan cepat

Proses klaim yang sulit dan lama menjadi kendala pada asuransi pada umumnya. Namun, PT. Asuransi ABC memberikan kemudahan dan proses yang cepat dalam proses klaim. Hal ini dilakukan untuk meningkatkan kepercayaan dan kenyamanan konsumen dalam berasuransi.

f. Berpengalaman dalam bidang asuransi kerugiaan

PT. Asuransi ABC telah lebih dari 35 tahun berkembang di Indonesia sehingga memiliki pengalaman yang baik dalam mengatasi asuransi umum di Indonesia.

g. Budaya kerja Jepang yang sangat baik

Pengaruh budaya Jepang yang melekat pada PT. Asuransi ABC membuat lingkungan perusahaan yang baik.Pimpinan PT. Asuransi ABC didominasi oleh orang Jepang sehingga budaya Jepang lebih terlihat pada aktivitas perusahaan.

h. PT. Asuransi ABC di back up oleh perusahaan re-asuransi yang baik dan sehat

PT. Asuransi ABC di back up oleh perusahaan re-asuransi global yang baik dan sehat untuk menjamin pembayaran klaim yang tidak dapat dikendalikan. i. Membina hubungan baik dengan perusahaan lain, broker, dan bank

PT. Asuransi ABC membina hubungan baik dengan perusahaan lain, broker, dan bank untuk mempermudah dalam melakukan kerjasama.Broker dan bank yang merupakan salah satu saluran distribusi dalam memasarkan produk asuransi.

Aspek Kelemahan (Weakness)

j. Anggaran promosi produk yang rendah

PT. Asuransi ABC menganggarkan biaya promosi produk yang rendah.Anggaran promosi yang dialokasikan oleh perusahaan bukan dikhususkan pada setiap produk namun untuk keseluruhan produk.

k. Promosi yang kurang gencar dan efektif

Kegiatan promosi yang dilakukan oleh PT. Asuransi ABC kurang gencar dan efektif.Terlihat pada kegiatan promosi yang hanya dilakukan dibeberapa lokasi dan media.

l. Segmen pasar yang terbatas

PT. Asuransi ABC mengambil segmen pada perusahaan yang berasal dari Jepang.Hal ini direkomendasikan dari perusahaan induk di Jepang.

m. Kurang memanfaatkan promosi melalui media internet

PT. Asuransi ABC menggunakan website dan media sosial untuk melakukan promosi namun, keberadaannya kurang dioptimalkan hanya sebatas memiliki website dan media sosial.

n. BrandPT. Asuransi ABC yang masih kurang dikenal masyarakat

20

Tabel 14.Internal Factor Evaluation (IFE) matrixPT. Asuransi ABC FAKTOR INTERNAL

Kekuatan Peringkat Bobot Skor

A Rate asuransi yang bersaing 3.6 0.026 0.094

B Memiliki sumber daya manusia yang berkualitas 3.6 0.022 0.079

C Stabilitas keuangan perusahaan yang baik 4.0 0.132 0.528

D Memiliki jaringan yang sangat luas (Domestik

dan Global) 4.0 0.060 0.240

E Proses klaim yang mudah dan cepat 3.6 0.023 0.083

F Berpengalaman dalam bidang asuransi umum 4.0 0.120 0.480

G Budaya kerja Jepang yang sangat baik 3.8 0.051 0.194

H PT. Asuransi ABC di back up oleh perusahaan

re-asuransi yang baik dan sehat 4.0 0.117 0.468

I Membina hubungan baik dengan perusahaan

lain, broker, dan bank 3.8 0.021 0.080

Kelemahan

J Anggaran promosi produk yang rendah 1.8 0.108 0.194

K Promosi yang kurang gencar dan efektif 1.8 0.091 0.164

L Segmen pasar yang terbatas 1.8 0.055 0.099

M Kurang memanfaatkan promosi melalui media

internet 1.6 0.041 0.066

N BrandPT. Asuransi ABC yang masih kurang

dikenal masyarakat 2.0 0.133 0.266

Total 1.000 3.034

Sumber: Data diolah(2013)

21 cepat (0.083), Membina hubungan baik dengan perusahaan lain, broker, dan bank (0.080), dan Memiliki sumber daya manusia yang berkualitas (0.079). Skor pada masing-masing faktor mencerminkan besarnya kekuatan yang dimiliki faktor tersebut dalam mempengaruhi keberlangsungan PT. Asuransi ABC.Semakin besar skor pada faktor kekuatan, semakin besar pula faktor tersebut dapat mempengaruhi bisnis asuransi. Namun bukan berarti skor yang kecil menggambarkan bahwa faktor tersebut tidak memiliki pengaruh pada bisnis asuransi. Faktor dengan skor kecil pun tentunya dapat digunakan sebagai kekuatan pada bisnis asuransi, namun pengaruhnya tidak sebesar faktor lain yang memiliki skor lebih besar. Oleh karena itu, PT. Asuransi ABC mengkombinasikan kekuatan yang dimiliki untuk mengembangkan bisnis dan bersaing di industry asuransi.

Analisis Internal Factor Evaluation (IFE) Matrix juga menghasilkan faktor-faktor yang menjadi kelemahan yang harus diminimalisir pada PT. Asuransi ABC secara berurutan adalah: BrandPT. Asuransi ABC yang masih kurang dikenal masyarakat (0.266), Anggaran promosi produk yang rendah (0.194), Promosi yang kurang gencar dan efektif (0.164), Segmen pasar yang terbatas (0.099), dan Kurang memanfaatkan promosi melalui media internet (0.066).

Sehingga diperoleh total skor pada Internal Factor Evaluation (IFE) Matrix sebesar 3.034, skor ini mengindikasikan posisi internal PT. Asuransi ABC memiliki kemampuan yang kuat dalam memanfaatkan kekuatan dan meminimalisisr kelemahan yang ada. Total skor kekuatan (2.245) yang lebih besar disbanding total skor kelemahan (0.789) mengindikasikan bahwa PT. Asuransi ABC perlumeningkatkan strategi pemasaran.

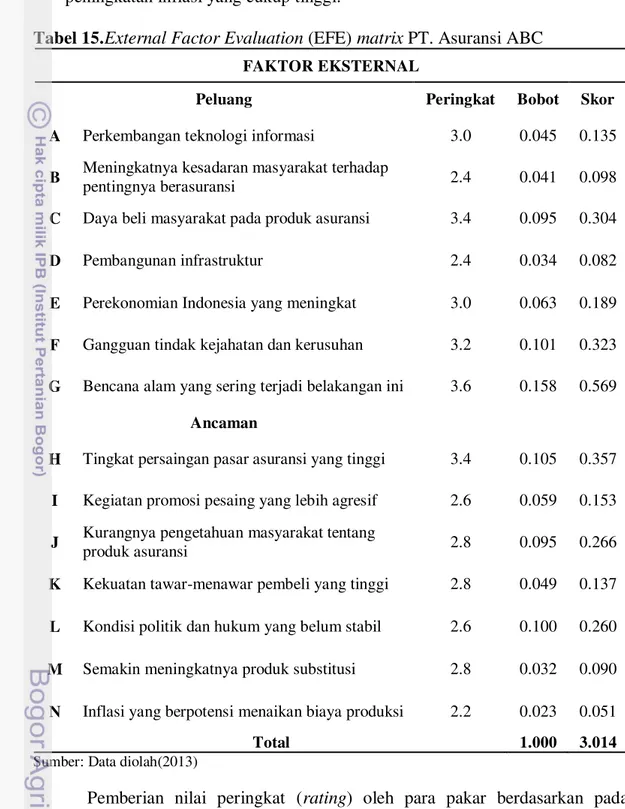

Analisis External Factor Evaluation (EFE) Matrix

Lingkungan eksternal merupakan suatu proses yang dilakukan oleh perencanaan strategi untuk memantau sektor lingkungan dalam menentukan peluang dan ancaman bagi perusahaan (Umar 2003).Tahapan ini merangkum dan mengevaluasi informasi eksternal perusahaan, meliputi peluang dan ancaman yang dihadapi PT. Asuransi ABC disajikan dalam matriks EFE (Tabel 15).

Aspek Peluang (Opportunities)

a. Perkembangan teknologi informasi

Seiring dengan perkembangan teknologi informasi dapat meningkatkan efektifitas dan efisiensi dalam mengakses segala sesuatu.PT. Asuransi ABC menerapkan kemajuan teknologi informasi guna meningkatkan kualitas dalam kinerja dan pelayanan konsumen.

b. Meningkatnya kesadaran masyarakat terhadap pentingnya berasuransi Peristiwa tidak pasti terjadi dimasa yang akan datang menyebabkan kesadaran masyarakat terhadap rasa aman sehingga peran asuransi menjadi penting bagi masyarakat.

c. Daya beli masyarakat pada produk asuransi

22

d. Pembangunan infrastruktur

Pembangunan infrastruktur di Indonesia yang semakin berkembang mulai dari sektor transportasi hingga pemukiman sehingga dapat mengurangi risiko yang mungkin terjadi.

e. Perekonomian Indonesia yang meningkat

Berdasarkan data dati Badan Pusat Statistik mencatat perekonomian Indonesia pada tahun 2012 tumbuh sebesar 6,23% dibanding tahun 2011, dimana semua sektor ekonomi mengalami pertumbuhan.

f. Gangguan tindak kejahatan dan kerusuhan

Tindak kejahatan dan kerusuhan yang semaikin meningkat menyebabkan masyarakat memerlukan perlindungan yang dapat memeberikan rasa aman.Hal ini dapat dilihat dari pendataan yang dilakukan Indonesia Police Watch (IPW) pada tahun 2012 terjadi tindak kejahatan dan kerusuhan yang mengakibatkan 154 orang tewas dan 217 orang terluka.

g. Bencana alam yang sering terjadi belakangan ini

Berdasarkan evaluasi penanggulangan bencana tahun 2012, Badan Nasional Penanggulangan Bencana (BNPB) menyebutkan tingkat kesiapsiagaan bencana masyarakat masih rencah, sedangkan potensi bencana di Indonesia termasuk tinggi.

Aspek Ancaman (Threats)

h. Tingkat persaingan pasar asuransi yang tinggi

Perusahaan asuransi di Indonesia yang beroperasi 4 perusahaan reasuransi, 44 perusahaan asuransi jiwa, 83 perusahaan asuransi umum, 5 perusahaan asuransi jaminan sosial, dengan total 136 perusahaan asuransi dan reasuransi. i. Kegiatan promosi pesaing yang lebih agresif

Perusahaan asuransi pesaing melakukan kegiatan promosi yang lebih agresif dengan melakukan promosi pada semua saluran promosi untuk meningkatkan tingkat penjualan produk.

j. Kurangnya pengetahuan masyarakat tentang produk asuransi

Masyarakat yang kurang memahami produk asruansi yang di tawarkan khususnya produk asuransi PT. Asuransi ABCmenyebabkan kurangnya informasi yang diterima oleh konsumen terhadap produk asuransi.

k. Kekuatan tawar-menawar pembeli yang tinggi

Konsumen memiliki kekuatan tawar-menawar yang dapat menjadi ancaman PT. Asuransi ABC.Kekuatan tawar-menawar menurunkan harga premi, pelayanan, dan produk yang dilengkapi dengan perluasan sesuai dengan keinginan dan kebutuhan.

l. Kondisi politik dan hukum yang belum stabil

Kondisi politik dan hukum di Indonesia yang belum stabil akan mempengaruhi kelangsungan bisnis pada PT. Asuransi ABC.

m. Semakin meningkatnya produk substitusi

23 n. Inflasi yang berpotensi menaikan biaya produksi

Inflasi yang yang meningkat dapat bepengaruh pada biaya suatu produk asuransi sehingga PT. Asuransi ABC harus mengantisipasi apabila terjadi peningkatan inflasi yang cukup tinggi.

Tabel 15.External Factor Evaluation (EFE) matrix PT. Asuransi ABC FAKTOR EKSTERNAL

Peluang Peringkat Bobot Skor

A Perkembangan teknologi informasi 3.0 0.045 0.135

B Meningkatnya kesadaran masyarakat terhadap

pentingnya berasuransi 2.4 0.041 0.098

C Daya beli masyarakat pada produk asuransi 3.4 0.095 0.304

D Pembangunan infrastruktur 2.4 0.034 0.082

E Perekonomian Indonesia yang meningkat 3.0 0.063 0.189

F Gangguan tindak kejahatan dan kerusuhan 3.2 0.101 0.323

G Bencana alam yang sering terjadi belakangan ini 3.6 0.158 0.569

Ancaman

H Tingkat persaingan pasar asuransi yang tinggi 3.4 0.105 0.357

I Kegiatan promosi pesaing yang lebih agresif 2.6 0.059 0.153

J Kurangnya pengetahuan masyarakat tentang

produk asuransi 2.8 0.095 0.266

K Kekuatan tawar-menawar pembeli yang tinggi 2.8 0.049 0.137

L Kondisi politik dan hukum yang belum stabil 2.6 0.100 0.260

M Semakin meningkatnya produk substitusi 2.8 0.032 0.090

N Inflasi yang berpotensi menaikan biaya produksi 2.2 0.023 0.051

Total 1.000 3.014

Sumber: Data diolah(2013)

24

PT. Asuransi ABC secara berurutan adalah: Bencana alam yang sering terjadi belakangan ini (0.569), Meningkatnya tindak kejahatan dan kerusuhan (0.323), Daya beli masyarakat pada produk asuransi (0.304), Perekonomian Indonesia yang meningkat (0.189),Perkembangan teknologi informasi (0.135), Meningkatnya kesadaran masyarakat terhadap pentingnya berasuransi (0.098), dan Pembangunan Infrastruktur (0.082).

Sedangkan ancaman yang dihadapi oleh PT. Asuransi ABC secara berurutan yaitu: Tingkat persaingan pasar asuransi yang tinggi (0.357), Kurangnya pengetahuan masyarakat tentang produk asuransi (0.266), Kondisi politik dan hukum yang belum stabil (0.260), Kegiatan promosi pesaing yang lebih agresif (0.153), Kekuatan tawar-menawar pembeli yang tinggi (0.137), Semakin meningkatnya produk substitusi (0.090), dan Inflasi yang berpotensi menaikan biaya produksi (0.051).

Sehingga diperoleh total skor pada matriks EFE adalah 3.014. Hal ini menunjukkan bahwa PT. Asuransi ABC merespon peluang dan ancaman yang dihadapi dengan baik.PT. Asuransi ABC dapat memanfaatkan peluang yang ada dan meminimalisir dampak dari ancaman yang mungkin terjadi.

Analisis Internal - External (IE) Matrix

Tahapan ini merupakan penggabungan hasil yang diperoleh dari matriks IFE (3.034) dan matriks EFE (3.014), sehingga diketahui posisi PT. Asuransi ABC pada matriks IE (Gambar 4).

4,0 3,0 2,0 1,0

3,0

2,0

1,0

Gambar 4. Internal – Eksternal (IE) matrix PT. Asuransi ABC

25

membangun’. Total skor dari matriks IFE adalah 3.034 dan matriks EFE adalah

3.014, sedangkan batas bawah untuk total skor pada matriks IFE dan matriks EFE adalah 3.000. Hal ini menunjukkan PT. Asuransi ABC baik dalam merespon faktor internal dan eksternal yang berada diposisi ‘tumbuh dan membangun’, namun dibutuhkan alternatif strategi yang terbaik dan tepat untuk memperkuat posisi PT. AsuransiABC pada kondisi ini.

Strategi yang paling sesuai untuk PT. Asuransi ABC dalam tahap ‘tumbuh

dan membangun’ adalah strategi intensif dan/atau strategi integratif.Strategi mengharuskan adanya upaya-upaya intensif jika posisi kompetitif sebuah perusahaan dengan produk yang ada saat ini ingin membaik. Strategi intensif meliputi:

1. Penetrasi pasar, mencari pangsa pasar yang lebih besar untuk produk atau jasa saat ini di pasar yang ada sekarang melalui upaya-upaya pemasaran yang lebih baik.

2. Pengembangan pasar, memperkenalkan produk atau jasa saat ini ke wilayah geografis baru.

3. Pengembangan produk, mengupayakan peningkatan penjualan melalui perbaikan produk atau jasa saat ini atau pengembangan produk atau jasa baru.

Selain itu, strategi integrasi ke depan dalam memperoleh kendali yang lebih besar dalam memasarkan produknya. strategi integrasi ke depan dengan membuat situs web untuk menjual produk secara langsung ke konsumen. Seluruh tipe strategi umum diterapkan secara sendiri maupun sebagai kombinasi dengan strategi lainnya.Pada dasarnya penyusunan alternatif strategi tersebut harus sesuai dengan posisi perusahaan pada matriks IE.Hal ini bertujuan agar strategi yang dihasilkan sesuai dengan kondisi internal dan eksternal perusahaan.

Analisis Strengths –Weaknesses –Opportunities –Threats (SWOT) Matrix

Perumusan alternatif strategi pada matriks SWOT disesuaikan dengan hasil pada matriks IE.Berdasarkan hasil pada matriks IE, PT. Asuransi ABC

26

Tabel 16.SWOT matrixPT. Asuransi ABC

INTERNAL

EKSTERNAL

KEKUATAN /

STRENGTHS (S)

A.Rate asuransi yang bersaing B.Memiliki sumber daya manusia

yang berkualitas

C.Stabilitas keuangan perusahaan yang baik

D.Memiliki jaringan yang sangat luas (Domestik dan Global) E.Proses klaim yang mudah dan

cepat

F.Berpengalaman dalam bidang asuransi umum

G.Budaya kerja Jepang yang sangat baik

H.PT. Asuransi ABC di back up

oleh perusahaan re-asuransi yang baik dan sehat

I. Membina hubungan baik dengan perusahaan asuransi lain, broker, dan bank

KELEMAHAN /

WEAKNESSESS (W)

A.Anggaran promosi produk yang rendah

B.Promosi yang kurang gencar dan efektif

C.Segmen pasar yang terbatas D.Kurang memanfaatkan

promosi melalui media internet E.Perekonomian Indonesia yang

meningkat

Memperluas pangsa pasar melalui jaringan pemasaran pada perusahaan lain, broker dan bank (SA, SC, SD, SF, SH, SI, OB, OC, OD, OE, OF, OG)

STRATEGI W-O

Memanfaatkan kemajuan teknologi internet sebagai sarana promosi yang efektif dan efisien dengan biaya yang lebih

A.Tingkat persaingan pasar asuransi yang tinggi

B.Kegiatan promosi pesaing yang lebih agresif

C.Kurangnya pengetahuan masyarakat tentang produk asuransi

D.Kekuatan tawar-menawar pembeli yang tinggi

E.Kondisi politik dan hukum yang belum stabil

F.Semakin meningkatnya produk substitusi

G.Inflasi yang berpotensi menaikan biaya produksi

STRATEGI S-T

Memasarkan produk asuransi ke segmen baru dan aktif menarik pelanggan dari pesaing (SB, SC, SD, SE, SG, TA, TB, TC, TD, TF)

STRATEGI W-T

Memodifikasi produk asuransi dengan inovasi untuk meningkatkan penjualan dalam menghadapi persaingan

(WA, WC, WE, TA, TB, TE, TF, TG)

27 Berdasarkan matriks SWOT dihasilkan beberapa alternatif strategi pemasaran asuransi umum pada PT. Asuransi ABC sebagai berikut:

1. Strategi SO (Strengths – Opportunities)

Memperluas pangsa pasar melalui jaringan pemasaran pada perusahaan lain, broker dan bank (SA, SC, SD, SF, SH, SI, OB, OC, OD, OE, OF, OG).Strategi ini bertujuan untuk mendapatkan lebih banyak konsumen yang menggunakan produk asuransi pada PT. Asuransi ABC. Perusahaan memperluas pangsa pasar dengan membina dan memperkuat jaringan pada perusahaan-perusahaan lain, broker dan bank sehingga dapat menjangkau lebih banyak konsumen..

2. Strategi WO (Weaknesses – Opportunities)

Memanfaatkan kemajuan teknologi internet sebagai sarana promosi yang efektif dan efisien dengan biaya yang lebih rendah (WA, WB, WD, WE, OA, OB, OC). Pada strategi ini, PT. Asuransi ABC perlu memanfaatkan kemajuan teknologi internet sebagai sarana promosi yang efektif dan efisien.Promosi yang gencar dan agresif untuk mendapatkan konsumen yang lebih banyak dan membangun brand awareness masyarakat terhadap produk asuransi PT. Asuransi ABC. Promosi dengan memanfaatkan teknologi internet merupakan promosi yang low cost sehingga anggaran perusahaan yang dialokasikan mampu mencapai target pemasaran perusahaan.

3. Strategi ST (Strengths – Threats)

Memasarkan produk asuransi ke segmen baru dan aktif menarik pelanggan dari pesaing (SB, SC, SD, SE, SG, TA, TB, TC, TD, TF).Strategi ini berfokus pada segmen pasar baru dan aktif menarik pelanggan dari pesaing dengan melakukan promosi dan pendekatan pada konsumen.PT. Asuransi ABC perlu memasarkan produknya ke segmen baru yang belum banyak diambil oleh perusahaan asuransi lainnya.Hal ini dilakukan untuk mendapatkan jumlah konsumen yang lebih banyak sehingga meningkatkan laba perusahaan.

4. Strategi WT (Weaknesses – Threats)

28

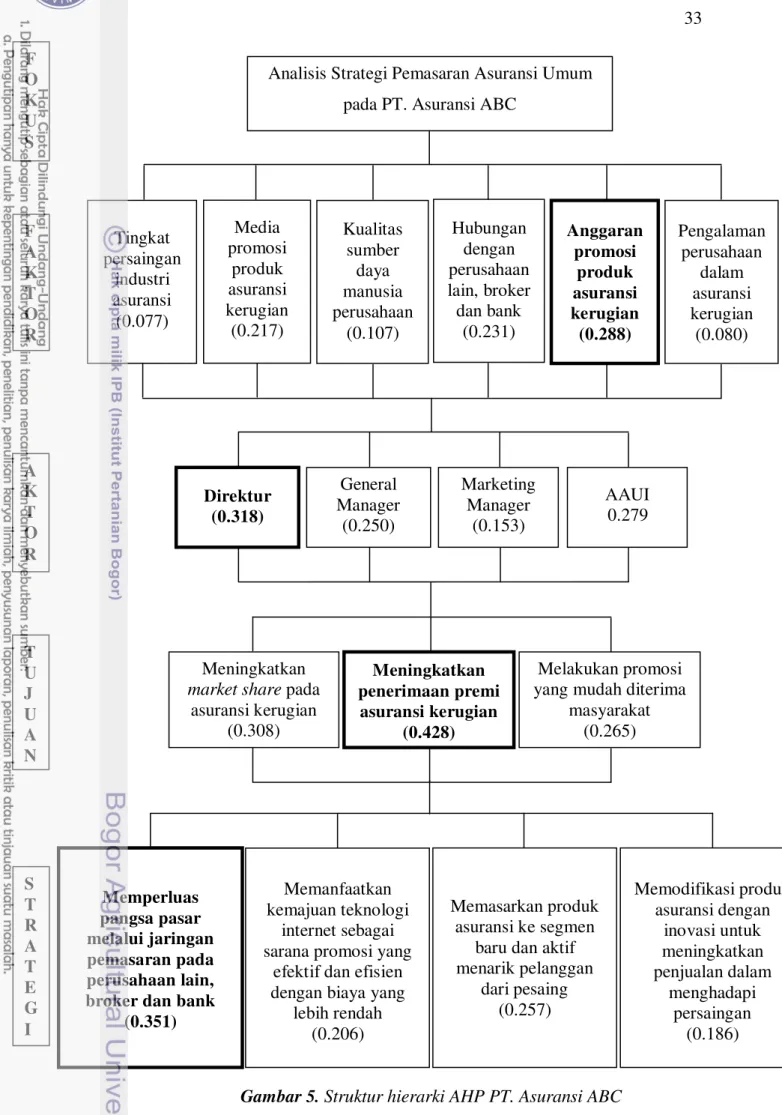

Analisis Analytical Hierarchy Process (AHP)

Pada tahap pengambilan keputusan strategi pemasaran dilakukan identifikasi fokus utama, faktor yang berpengaruh, aktor yang berperan, tujuan yang ingin dicapai dan alternatif strategi pemasaran asuransi umum pada PT. Asuransi ABC.

Faktor yang berpengaruh dalam pemasaran perusahaan 1. Tingkat persaingan industri asuransi (F1)

Jumlah perusahaan asuransi umum sebanyak 84 perusahaan menyebabkan tingkat persaingan industri asuransi yang tinggi dan setiap perusahaan asuransi memliki peluang yang sama untuk berkembang.

2. Media promosi produk asuransi umum (F2)

Suatu perusahaan dalam melakukan promosi menggunakan berbagai macam media promosi. Media promosi produk asuransi umum yang tepat memungkinkan tercapainya target perusahaan.

3. Kualitas sumber daya manusia perusahaan (F3)

Kualitas sumber daya manusia yang baik dimiliki oleh PT. Asuransi ABC mampu meningkatkan kinerja dalam melakukan strategi pemasaran.

4. Hubungan dengan perusahaan lain, broker, dan bank (F4)

Perusahaan-perusahaan yang berpotensi untuk menjadi konsumen produk asuransi selain itu, broker dan bank yang menjadi saluran distribusi yang baik pada produk asuransi.

5. Anggaran promosi produk asuransi umum (F5)

Anggaran promosi produk asuransi umum merupakan alasan suatu perusahaan dalam menetukan strategi promosi yang memungkinkan untuk diterapkan oleh PT. Asuransi ABC.

6. Pengalaman perusahaan dalam asuransi umum (F6)

PT. Asuransi ABC yang telah memiliki pengalaman dalam asuransi umum menjadi salah satu faktor dalam merumuskan strategi pemasaran asuransi umum yang tepat dengan melihat kondisi pasar yang ada saat ini dan potensi yang dimiliki perusahaan.

Aktor yang berperan dalam pemasaran perusahaan 1. Direktur (A1)

Direktur sebagai salah satu pimpinan di PT. Asuransi ABC memiliki wewenang dalam menetukan dan mengambil keputusan strategi yang dapat diterapkan oleh perusahaan.

2. General Manager (A2)

General manager memiliki pengaruh dalam strategi pemasaran asuransi umum yang diterapkan oleh perusahaan serta mengkoordinasikan dengan divisi lain dalam untuk terciptanya sinergisitas dalam perusahaan.

3. Marketing Manager (A3)