KONTRIBUSI MOTIVASI DAN ETOS KERJA TERHADAP

KOMITMEN PROFESIONAL SERTA DAMPAKNYA PADA

PENINGKATAN KINERJA AUDITOR

Oleh

Urfy Damayanti NIM : 105082002643

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

KONTRIBUSI MOTIVASI DAN ETOS KERJA TERHADAP

KOMITMEN PROFESIONAL SERTA DAMPAKNYA PADA

PENINGKATAN KINERJA AUDITOR

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh: Urfy Damayanti NIM :105082002643

Di bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Rini, SE., Ak., M.Si

NIP : 130 676 334 NIP : 150 370 231

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Selasa Tanggal 18 Bulan Agustus Tahun Dua Ribu Sembilan telah dilakukan Ujian Komprehensif atas nama Urfy Damayanti NIM: 105082002643 dengan judul skripsi “

KONTRIBUSI MOTIVASI DAN ETOS KERJA

TERHADAP KOMITMEN PROFESIONAL SERTA DAMPAKNYA

PADA PENINGKATAN KINERJA AUDITOR

”. Memperhatikanpenampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 18 Agustus 2009

Tim Penguji Ujian Komprehensif

Drs. Abdul Hamid Cebba, MBA., CPA Hepi Prayudiawan, SE., Ak., MM Ketua Sekretaris

Prof. Dr. Abdul Hamid,MS

Hari ini Rabu Tanggal 07 Bulan Oktober Tahun Dua Ribu Sembilan telah dilakukan Ujian Sidang Skripsi atas nama Urfy Damayanti NIM: 105082002643 dengan judul skripsi “

KONTRIBUSI MOTIVASI DAN ETOS KERJA

TERHADAP KOMITMEN PROFESIONAL SERTA DAMPAKNYA

PADA PENINGKATAN KINERJA AUDITOR

”. Memperhatikanpenampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 07 Oktober 2009

Tim Penguji Skripsi

Dr. Yahya Hamja, MM Rini, SE., Ak., MSi Ketua Sekretaris

Afif Sulfa, SE., Ak., MSi

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Urfy Damayanti

Tempat & Tgl. Lahir : Jakarta, 8 Februari 1987 Jenis Kelamin : Perempuan

Agama : Islam

Kebangsaan : Indonesia

Alamat : Jl. H. Abdullah Rt.05/03 No. 69 Jakarta Barat 11560 Tlp./Hp : 021-99242358 / 021-5363284

Pendidikan

Formal

♦ SDI Al-Falah I, lulus tahun 1999 ♦ MTs. Al-Falah, lulus tahun 2002

♦ SMAN 32 Jakarta Selatan, lulus tahun 2005 ♦ UIN Syarif Hidayatullah, lulus tahun 2009 Non Formal

♦ Pelatihan Manajemen Organisasi IMM Ciputat 2007

Pengalaman Organisasi

♦ Sekretaris Keputrian ROHIS SMAN 32 Jakarta Periode 2003/2004

♦ Staf Divisi Kemahasiswaan BEM Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta Periode 2006/2007

♦ Staf Bidang Gender dan Pemberdayaan Perempuan Komunitas Mahasiswa Betawi (KMB) Periode 2006/2007

♦ Bendahara Buletin Insight IMM Ciputat Periode 2006/2007

♦ Sekretaris Bidang Pengkaderan Komisariat DISTEKPERTUM IMM Ciputat Periode 2007/2008

♦ Wakil Direktur Buletin Insight IMM Ciputat Periode 2007/2008

Pengalaman Kerja

ABSTRACT

Urfy Damayanti, researched about the Contribution of Motivation and Ethos toward Professional Commitment and its impact toward Increasing Auditor Performance. This research aimed to examine and to obtain empirical evidence on Contribution of Motivation and Ethos toward Professional Commitment and its impact toward Increasing Auditor Performance.

This research has been in Jakarta with respondents which is work for Public Accounting Office. Retrieval of sample has been by using convenience sampling. Ammount of questionnaires propagated was 75 copy. The data analysis for hypothesis tester was done with path analysis.

The result of research indicates that motivation significantly effect to professional commitment is 0,010 < 0,05. Ethos doesn’t effect significantly to professional commitment. Motivation and ethos are effect significantly to professional commitment. Motivation significantly effect toward increasing Auditor performance is 0,006 < 0,05. Ethos significantly effect toward increasing Auditor performance is 0,048 < 0,05. And professional commitment also significantly effect to increasing Auditor performance. Futhermore based on adjusted R square can be shown the influence of motivation and ethos toward professional commitment simultanously and significantly toward increasing Auditor performance can be explained about 23,1% and 70,7%.

Keyword : motivation, ethos, commitment professional, increase performance

ABSTRAK

Urfy Damayanti, meneliti mengenai Kontribusi Motivasi dan Etos Kerja terhadap Komitmen Profesional serta Dampaknya terhadap Peningkatan Kinerja Auditor. Penelitian ini bertujuan untuk menguji dan memperoleh bukti empiris dari Kontribusi Motivasi dan Etos Kerja terhadap Komitmen Profesional serta Dampaknya terhadap Peningkatan Kinerja Auditor.

Penelitian ini dilakukan di Jakarta dengan responden para auditor yang bekerja di Kantor Akuntan Publik (KAP). Pemilihan sampel dilakukan dengan menggunakan convenience sampling. Jumlah kuesioner yang disebar sebanyak 75 buah. Analisis data untuk pengujian hipotesis menggunakan Path Analysis.

Hasil penelitian menunjukkan bahwa motivasi berpengaruh secara signifikan terhadap komitmen profesional sebesar 0.010 < 0.05. Etos kerja tidak berpengaruh secara signifikan terhadap komitmen profesional. Motivasi dan etos kerja berpengaruh secara signifikan terhadap komitmen profesional. Motivasi berpengaruh secara signifikan terhadap peningkatan kinerja Auditor sebesar 0.006 < 0.05. Sedangkan etos kerja berpengaruh secara signifikan terhadap peningkatan kinerja Auditor sebesar 0.048 < 0.05. Selain itu, komitmen profesional juga berpengaruh secara signifikan terhadap peningkatan kinerja Auditor. Lebih jauh lagi, berdasarkan Adjusted R Square dapat ditunjukkan pengaruh motivasi dan etos kerja terhadap komitmen profesional yang secara simultan dan signifikan berpengaruh terhadap peningkatan kinerja yang dijelaskan sebesar 23.1% dan 70.7%.

KATA PENGANTAR

Alhamdulillahi Rabbil ‘Alamin, rasa syukur penulis panjatkan kepada Allah SWT, yang telah mengkaruniakan nikmat keimanan dan kesehatan kepada peneliti serta memberikan kekuatan kepada peneliti untuk menyelesaikan penulisan Skripsi yang berjudul : “Kontribusi Motivasi dan Etos Kerja terhadap Komitmen Profesional serta Dampaknya terhadap Peningkatan Kinerja Auditor.”

Penulisan Skripsi ini bertujuan untuk memenuhi sebagian persyaratan dalam penyelesaian Strata Satu (S1) pada Program Akuntansi, Konsentrasi Akuntansi Manajemen, Fakultas Ekonomi dan Ilmu Sosial, Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Penulisan Skripsi ini tidak terlepas dari bantuan dan dorongan dari berbagai pihak. Pada Kesempatan ini peneliti mengucapkan terima kasih kepada Kedua orang tua peneliti, “mama dan baba” yang tiada terkira pengorbanan yang telah diberikan kepada peniliti, yang telah memberikan semangat, nasehat, dan yang tiada henti-hentinya memanjatkan doa untuk peneliti. Kakak-kakak peneliti, Mila, Ida, Yayan, Esih, Mita, Mas Imam, Bang Iyan, Bang Mahdi, dan Hendri. Untuk keponakanku Karin, Radif dan Amira.

Bpk. Yahya Hamja, Dr, MM, selaku Dosen Pembimbing I yang telah memberikan bimbingan, dukungan, dan saran yang sangat bermanfaat bagi peneliti untuk dapat menyelesaikan penulisan skripsi ini.

Ibu Rini, SE, Ak, MSi, selaku Dosen Pembimbing II yang telah memberikan bimbingan dan saran bagi peneliti terutama dalam hal penyempurnaan skripsi sehingga dapat terselesaikan dengan baik.

Selain itu, peneliti ingin mengucapkan terima kasih kepada:

1. Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak Afif Sulfa, SE, Ak., Msi selaku Ketua Jurusan Akuntansi 3. Ibu Yessi Fitri, SE, Ak., Msi selaku Sekretaris Jurusan Akuntansi

6. Seluruh dosen Fakultas Ekonomi dan Ilmu Sosial, khususnya dosen Jurusan Akuntansi.

7. Seluruh staf dan jajaran akademisi Jurusan Akuntansi.

8. Auditor Kantor Akuntan Publik (KAP) yang menjadi responden penelitian yang telah meluangkan waktunya untuk mengisi kuesioner dan memberikan data yang diperlukan.

9. Ahmad Rizky yang telah memberikan semangat, motivasi dan bantuannya kepada peneliti dalam penyelesaian skripsi ini.

10.Sahabat-sahabatku tersayang, Ita, Epi, Fifi, Teteh, Dara. Sukses untuk kita semua!.

11.Teman-teman peneliti di Ikatan Mahasiswa Muhammadiyah (IMM) Ciputat, Komisariat Distekpertum, serta teman-teman IMM semua. “IMM Jaya..” 12.Teman seperjuangan peneliti di Akuntansi 2005.

13.Serta semua pihak yang tidak sempat disebutkan satu persatu.

Kepada Allah SWT, penulis panjatkan do’a semoga Allah SWT membalas semuanya dengan pahala yang berlipat ganda. Peneliti pun menyadari bahwa penulisan Skripsi ini masih jauh dari kesempurnaan, untuk itu saran dan kririk yang sifatnya membangun sangat peneliti harapkan. Peneliti berharap semoga Skripsi ini dapat bermanfaat bagi semua pihak yang memerlukan.

Jakarta, September 2009

BAB I PENDAHULUAN

A. Latar Belakang

Suatu perusahaan dapat dilihat sebagai sistem organisasi sumber daya manusia, sumber daya alam, dan sumber-sumber ekonomi lainnya untuk mencapai suatu tujuan. Setiap perusahaan memerlukan Sistem Pengendalian Manajemen (SPM), karena sistem tersebut didesain untuk mengatur aktivitas anggota organisasi melalui para pimpinan (manajer) dengan penentuan tujuan dan strategi, pelaksanaan dan pengukuran, serta analisis prestasi dan sistem penghargaan. Sistem Pengendalian Manajemen pada hakekatnya memberikan jaminan bahwa organisasi yang dipimpinnya telah melaksanakan strateginya secara efektif dan efisien (Anthony dan Govindarajan, 1995) dalam Dwi Maryani dan Bambang Supomo (2001).

Selama lebih dari puluhan tahun misteri motivasi dan kinerja diungkap oleh para pakar psikologi untuk mencari akar masalah terjadinya motivasi dan demotivasi di lingkungan kerja. Beberapa ahli psikologi bahkan ada yang melakukan riset dan eksperimen untuk mengkaji terjadinya motivasi dalam pekerjaan dan menentukan faktor-faktor yang dapat meningkatkan motivasi atau menurunkan motivasi individu di tempat kerja.

tujuan. Memotivasi organisasi adalah menunjukkan arah tertentu kepada mereka dan mengambil langkah-langkah yang perlu untuk memastikan bahwa mereka sampai ke suatu tujuan.

Dalam konteks pekerjaan, motivasi merupakan salah satu faktor penting dalam mendorong seorang karyawan untuk bekerja. Motivasi adalah kesediaan individu untuk mengeluarkan upaya yang tinggi untuk mencapai tujuan organisasi (Stephen P. Robbins, 2001). Ada tiga elemen kunci dalam motivasi yaitu upaya, tujuan organisasi dan kebutuhan. Upaya merupakan ukuran intensitas. Bila seseorang termotivasi maka ia akan berupaya sekuat tenaga untuk mencapai tujuan, namun belum tentu upaya yang tinggi akan menghasilkan kinerja yang tinggi. Oleh karena itu, diperlukan intensitas dan kualitas dari upaya tersebut serta difokuskan pada tujuan organisasi. Kebutuhan adalah kondisi internal yang menimbulkan dorongan, dimana kebutuhan yang tidak terpuaskan akan menimbulkan tegangan yang merangsang dorongan dari dalam diri individu. Dorongan ini menimbulkan perilaku pencarian untuk menemukan tujuan tertentu. Apabila ternyata terjadi pemenuhan kebutuhan, maka akan terjadi pengurangan tegangan. Pada dasarnya, karyawan yang termotivasi berada dalam kondisi tegang dan berupaya mengurangi ketegangan dengan mengeluarkan upaya.

maju, akan membutuhkan anggota untuk meningkatkan mutu kinerjanya, diantaranya etos kerja.

Etos kehidupan seseorang berbeda dengan etos kerja yang dimiliki oleh orang lain. Hal ini disebabkan karena faktor perbedaan lingkungan serta kemampuan menyerap nilai-nilai baik sosial, budaya dan agama yang tidak sama antara satu dengan yang lainnya. Etos kerja sepenuhnya berkaitan dengan hal-hal yang berhubungan dengan kesadaran dalam menentukan pilihan terhadap suatu pekerjaan, memberikan dorongan, motivasi, dan memberikan makna terhadap suatu pekerjaan, yang kemudian akan berkembang menjadi watak atau sikap mental dalam bekerja. Oleh karena itu, etos kerja pada dasarnya selalu berhubungan dengan wawasan moralitas yang mampu mendasari diri dalam bekerja. Moralitas inilah yang nantinya akan menetapkan batas kelayakan yang mendasari suatu pekerjaan, kelayakan secara internal yakni sebuah tujuan yang harus dicapai, yang nantinya akan dapat menentukan kemampuan seseorang dalam suatu pekerjaan (Khasanah, 2004, p.9).

Sondang P. Siagian (2002) menjelaskan bahwa yang dimaksud dengan etos kerja ialah norma-norma yang bersifat mengikat dan ditetapkan secara eksplisit serta praktik-praktik yang diterima dan diakui sebagai kebiasaan yang wajar untuk dipertahankan dan diterapkan dalam kehidupan para karyawan anggota suatu organisasi.

kompetensi. Alasan yang mendasari diperlukannya komitmen yang tinggi pada setiap profesi adalah kebutuhan akan kepercayaan publik terhadap kualitas jasa yang diberikan profesi terlepas dari yang dilakukan secara perorangan. Kepercayaan masyarakat terhadap kualitas jasa profesional akan meningkat, jika profesi mewujudkan standar kerja dan perilaku yang tinggi dan memenuhi semua kebutuhan. Pemahaman komitmen profesional ini sangatlah penting agar tercipta kondisi kerja yang kondusif sehingga perusahaan dapat berjalan secara efisien dan efektif.

Komitmen profesional adalah tingkat loyalitas individu pada profesinya seperti yang dipersepsikan oleh individu tersebut (Larkin, 1990). Wibowo (1996) mengungkapkan bahwa tidak ada hubungan antara pengalaman internal auditor dengan komitmen profesionalisme, lama bekerja hanya mempengaruhi pandangan profesionalisme, hubungan dengan sesama profesi, keyakinan terhadap peraturan profesi dan pengabdian pada profesi. Hal ini disebabkan bahwa semenjak awal tenaga profesional telah dididik untuk menjalankan tugas-tugas yang kompleks secara independen dan memecahkan permasalahan yang timbul dalam pelaksanaan tugas-tugas dengan menggunakan keahlian dan dedikasi mereka secara profesional (Schwartz, 1996).

mengasosiasikan diri mereka dalam organisasi profesi dalam melaksanakan tugas-tugasnya

Profesionalisme merupakan istilah yang digunakan untuk menunjukkan suatu kondisi, kemampuan bahkan keahlian individu yang dikaitkan dengan aktivitas suatu pekerjaan yang menggunakan standar profesi tertentu. Seseorang dikatakan profesional apabila dia memiliki kemampuan atau keahlian tetentu yang membuatnya mampu melaksanakan tugas dan fungsinya secara maksimal.

Menurut Lord dan DeZoort (2001) auditor dengan komitmen profesi yang tinggi akan berperilaku selaras dengan kepentingan publik dan tidak akan merusak profesionalismenya. Sebaliknya auditor dengan komitmen profesi yang rendah akan berpotensi untuk berperilaku disfungsional (misalnya mengutamakan kepentingan klien).

Pengertian komitmen saat ini memang tidak lagi sekedar berbentuk kesediaan auditor menetap di KAP itu dalam jangka waktu lama, namun lebih penting dari itu, mereka mau memberikan yang terbaik kepada organisasi, bahkan bersedia mengerjakan sesuatu melampaui batas yang diwajibkan organisasi, hal ini tentu saja hanya bisa terjadi jika auditor merasa senang dan terpuaskan di perusahaan yang bersangkuta

Larkin (1990) menyatakan bahwa terdapat empat dimensi personalitas dalam mengukur kinerja auditor, antara lain: kemampuan

profesinya maka akan loyal terhadap profesinya seperti yang dipersepsikan oleh auditor tersebut. Motivasi yang dimiliki seorang auditor akan mendorong keinginan individu auditor tersebut untuk melakukan kegiatan-kegiatan tertentu untuk mencapai suatu tujuan. Adapun kepuasan kerja auditor adalah tingkat kepuasan individu auditor dengan posisinya dalam organisasi secara relatif dibandingkan dengan teman sekerja atau seprofesi lainnya.

Berhubungan dengan hal tersebut, pengukuran kinerja merupakan hasil dari suatu penilaian yang sistematik dan didasarkan pada kelompok indikator kinerja kegiatan yang berupa indikator-indikator masukan, keluaran, hasil, manfaat, dan dampak. Penilaian tersebut tidak terlepas dari proses yang merupakan kegiatan mengolah masukan menjadi keluaran atau penilaian dalam proses penyusunan kebijakan/program/kegiatan yang dianggap penting dan berpengaruh terhadap pencapaian sasaran dan tujuan. Pengukuran kinerja digunakan sebagai dasar untuk menilai keberhasilan dan kegagalan pelaksanaan kegiatan sesuai dengan sasaran dan tujuan yang telah ditetapkan dalam rangka mewujudkan visi dan misi.

Penelitian terdahulu

yang kemungkinan memberikan rasa adil dan kepuasan atau pemberian kompensasi yang lebih baik kepada para manajer akan memotivasi mereka dalam meningkatkan kinerjanya.

Berbeda dengan Biatna D. Tampubolon (2007) menyebutkan bahwa faktor gaya kepemimpinan dan etos kerja memberikan kontribusi yang relatif kecil namun masih signifikan dapat dijadikan sebagai indikator yang mempengaruhi kinerja pegawai organisasi tesebut.

Dalam artikelnya, Leksana TH menyebutkan bahwa dalam suatu perusahaan, motivasi seorang karyawan meskipun bersumber dari dirinya sendiri, tetapi sangat dipengaruhi oleh kondisi di luar dirinya. Manajer harus dapat memberikan contoh di mana ia adalah seseorang yang senanitisa terbuka untuk meningkatkan pengetahuan atau mempelajari keterampilan baru sehingga para stafnya terpacu untuk mengikuti gaya pembelajaran pimpinannya yang akan sangat bermanfaat bagi kemajuan perusahaan.

bahwa komitmen profesional mempunyai sensitivitas terhadap etika auditor pemerintah yang menjadi sampel penelitiannya.

Penelitian Lekatompessy et. al,. (2003) adalah merupakan penelitian pertama tentang hubungan profesionalisme dengan konsekuensinya yaitu: komitmen organisasional, kepuasan kerja, prestasi kerja dan keinginan berpindah, yang dikembangkandari Hall (1968) dan dirumuskan kembali oleh Kalbers dan Fogarty (1995). Hasil penelitiannya menunjukkan bukti bahwa profesionalisme berhubungan positif dengan kinerja. Penelitian sejenis juga dilakukan oleh Harrel et. al,. (1989) menyimpulkan bahwa internal auditor yang profesional ternyata mempunyai kinerja yang lebih tinggi. Sementara itu, penelitian yang dilakukan oleh Schroedoer dan Imdieke (1997) menunjukkan bahwa profesionalisme berhubungan negatif dengan kinerja dan kepuasan kerja, sedangkan Sorensen (1967) menyatakan bahwa orientasi profesionalisme berhubungan positif dengan ketidakpuasan kerja.

Hasil penelitian Rahardja (2000) dalam Trisnaningsih et. al,.

(2003) menunjukkan bahwa motivasi memiliki keterkaitan yang kuat dengan kepuasan kerja sehingga semakin tinggi motivasi yang diberikan maka akan menghasilkan kinerja yang semakin bagus dan auditor akan mendapatkan kepuasan yang tinggi pula.

yang lebih baik atau lebih menonjol ke arah tercapainya tujuan organisasi sehingga perlu diberi perhatian secara serius karena kinerja auditor menjadi perhatian utama, baik bagi klien maupun publik dalam menilai hasil audit yang dilakukan.

Berdasarkan uraian tersebut di atas, maka penulis tertarik untuk melakukan penelitian lanjutan yang berjudul “Kontribusi Motivasi dan Etos Kerja terhadap Komitmen Profesional serta Dampaknya terhadap Peningkatan Kinerja Auditor.”

B. Rumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah pada penelitian ini adalah:

1. Apakah motivasi dan etos kerja berpengaruh secara parsial maupun simultan terhadap komitmen profesional?

2. Apakah motivasi, etos kerja dan komitmen profesional berpengaruh secara parsial maupun simultan terhadap peningkatan kinerja?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian adalah sebagai berikut:

2. Untuk mengetahui apakah motivasi, etos kerja dan komitmen profesional berpengaruh secara parsial maupun simultan terhadap peningkatan kinerja.

D. Manfaat Penelitian

Penelitian ini diharapkan kegunaannya bagi:

1. Bagi Penulis, penelitian ini diharapkan dapat menambah pengetahuan mengenai kontribusi motivasi dan etos kerja terhadap komitmen profesional serta dampaknya terhadap peningkatan kinerja

2. Bagi Kantor Akuntan Publik, penelitian ini diharapkan dapat memberikan suatu masukan bagi pihak manajemen sehingga dapat mengetahui faktor-faktor apa saja yang dapat meningkatkan kinerja Auditor.

BAB II

TINJAUAN PUSTAKA

A. Motivasi

Istilah motivasi berasal dari bahasa latin yaitu movere yang berarti bergerak atau menggerakkan. Motivasi diartikan juga sebagai suatu kekuatan sumber daya yang menggerakkan dan mengendalikan perilaku manusia. Motivasi sebagai upaya yang dapat memberikan dorongan kepada seseorang untuk mengambil suatu tindakan yang dikehendaki, sedangkan motif sebagai daya gerak seseorang untuk berbuat. Karena perilaku seseorang cenderung berorientasi pada tujuan dan didorong oleh keinginan untuk mencapai tujuan tertentu.

Teori motivasi Maslow (dalam Wiwik Istyarini, 2005) yaitu teori kebutuhan manusia yang meliputi: Physiological needs (kebutuhan fisiologis), Security and safety needs (kebutuhan keamanan dan keselamatan kerja), Social needs (kebutuhan sosial), Esteem needs

hanya sekedar makan, maka pekerjaan apapun akan dilakukan untuk memenuhi kebutuhan tersebut.

Menurut Hasibuan (2001), istilah motivasi (motivation) berasal dari perkataan lain yaitu movere yang berarti ”menggerakkan” (to move). Motivasi adalah keadaan dalam pribadi seseorang yang mendorong keinginan individu untuk melakukan kegiatan tertentu untuk mencapai suatu tujuan.

Pada umumnya teori motivasi berbunyi ”bilamana suatu organisasi memberi apa yang diiinginkan seseorang, maka orang tersebut akan memberikan apa yang diinginkan organisasi”. Menurut teori Adler dalam Manullang (2000), motivasi dikategorikan mnjadi kebutuhan dasar dan sekunder, yakni:

1. Existence needs, merupakan kebutuhan materi antara lain makanan, minuman, upah, dan kondisi fisik yang baik.

2. Relatedness needs, merupakan kebutuhan tentang hubungan dengan orang jauh dan orang dekat. Misalnya anggota keluarga, atasan, teman sejawat, kepuasan dalam hubungan meliputi proses bertukar pikiran, saling menerima pendapat, pengertian dan pengaruh.

3. Growth needs, merupakan kebutuhan seseorang yang berkaitan dengan sifat produktif yang mempengaruhi dirinya dan lingkungan kebutuhan ini meningkatkan kariernya untuk maju keatas.

Resohadiprojo (1990) mendefinisikan motivasi sebagai keadaan dalam pribadi seseorang yang mendorong keinginan individu untuk melakukan kegiatan-kegiatan tertentu untuk mencapai suatu tujuan.

Hasibuan (1995) mendefinisikan motivasi adalah pemberian daya penggerak yang menciptakan kegairahan kerja seseorang agar mereka mau bekerja sama,bekerja efektif, dan terintegrasi dengan segala upayanya untuk mencapai kepuasan. Menurut Hasibuan (2001:971), motivasi perlu diberikan kepada seseorang dengan tujuan sebagai berikut:

1. Mendorong gairah dan semangat seseorang

2. meningkatkan moral dan kepuasan kerja seseorang 3. Meningkatkan produktivitas kerja seseorang

4. Meningkatkan kedisiplinan dan menurunkan tingkat absensi karyawan. 5. menciptakan suasana dan hubungan kerja yang baik

6. Mempertinggi rasa tanggung jawab seseorang terhadap tugas-tugasnya Motivasi yang diberikan dapat dibagi menjadi dua jenis, yaitu motivasi positif dan motivasi negatif. Motivasi positif adalah suatu proses untuk mencoba mempengaruhi orang lain agar menjalankan sesuatu yang kita inginkan dengan cara memberikan kemungkinan untuk mendapatkan ”hadiah”, sedangkan motivasi negatif adalah proses untuk mempengaruhi seseorang agar mau melakukan sesuatu yang kita inginkan, tetapi teknik dasar yang digunakan adalah melalui kekuatan-kekuatan (Heidjrachman dan Husnan, 2000).

Motivasi karyawan merupakan adanya dorongan yang tumbuh atas perilaku atau kegiatan dalam melakukan tugas yang dibebankan pada karyawan dengan tugasnya itu akan dapat mencapai tujuan. Dengan demikian motivasi dapat timbul karena:

1. Adanya hasrat dan keinginan melakukan kegiatan 2. Adanya dorongan dan kebutuhan melakukan kegiatan 3. Adanya harapan dan cita

4. Adanya penghargaan dan penghormatan atas diri 5. Adanya lingkungan yang baik

6. Adanya kegiatan yang menarik

B. Etos Kerja

Etos berasal dari bahasa yunani ethos yakni karakter, cara hidup, kebiasaan seseorang, motivasi atau tujuan moral seseorang serta pandangan dunia mereka, yakni gambaran, cara bertindak ataupun gagasan yang paling komprehensif mengenai tatanan. Dengan kata lain etos adalah aspek evaluatif sebagai sikap mendasar terhadap diri dan dunia mereka yang direfleksikan dalam kehidupannya (Khasanah, 2004, p.8).

yang diyakini oleh seseorang atau sekelompok orang sebagai baik dan benar yang diwujudnyatakan melalui perilaku kerja mereka secara khas (Sinamo, 2003, p.2).

Etos kerja merupakan totalitas kepribadian diri serta cara mengekspresikan, memandang, meyakini, dan memberikan sesuatu yang bermakna, yang mendorong dirinya untuk bertindak dan meraih amal yang optimal (high performance). (Toto Tasmara, 2002).

Pengertian secara umum tentang etos kerja adalah tata nilai tingkah laku yang dimiliki oleh seorang manusia pekerja yang baik. Idealnya bagi seseorang pekerja yang baik adalah mereka yang bisa bekerja secara maksimal, menghasilkan produksi yang banyak tetapi dalam waktu yang relatif pendek (Khasanah, 2004, p.119). Dalam penelitian ini yang dimaksud dengan etos kerja adalah semangat kerja yang menjadi ciri khas dan keyakinan seseorang atau suatu kelompok sebagai baik dan benar yang diwujudnyatakan melalui perilaku kerja mereka secara khas.

kerja. Etos kerja merupakan rajutan nilai-nilai yang membentuk kepribadian seseorang dalam mengaktualisasikan diri dalam bentuk kerja.

C. Komitmen Profesional

Aranya dan Ferris (1984) komitmen didefinisikan sebagai suatu keyakinan dan penerimaan tujuan dalam nilai suatu profesi, kemauan untuk memainkan upaya tertentu atas nama profesi. Menurut Shaub (1994) organisasi mempunyai tujuan yang serupa dengan dengan tujuan profesi sebagai konsekuensinya auditor akan mempunyai komitmen pada profesinya.

Komitmen profesional dapat didefinisikan sebagai: (1) sebuah kepercayaan pada dan peneriman terhadap tujuan-tujuan dan nilai-nilai dari profesi. (2) sebuah kemauan untuk menggunakan usaha yang sungguh-sungguh guna kepentingan profesi, (3) sebuah keinginan untuk memelihara keanggotaan dalam profesi (Aranya et al. 1981)

pelaksanaan tugas-tugas dengan menggunakan keahlian dan dedikasi mereka secara profesional (Schwartz, 1996).

Komitmen profesional mengacu pada kekuatan identifikasi individual dengan profesi. Individual dengan komitmen profesional yang tinggi dikarakterkan memiliki kepercayaan dan penerimaan yang tinggi dalam tujuan profesi, keinginan untuk berusaha sekuatnya atas nama profesi, dan keinginan yang kuat untuk mempertahankan keanggotaannya dalam profesi (Mowday dkk,1979). Secara khusus, komitmen profesi yang tinggi seharusnya mendorong auditor ke perilaku yang sesuai dengan kepentingan publik dan menjauh dari perilaku yang membahayakan profesi.

Menurut Lord dan DeZoort (2001) auditor dengan komitmen profesi yang tinggi akan berperilaku selaras dengan kepentingan publik dan tidak akan merusak profesionalismenya. Sebaliknya auditor dengan komitmen profesi yang rendah akan berpotensi untuk berperilaku disfungsional (misalnya mengutamakan kepentingan klien). Dengan demikian dalam penelitian ini diprediksikan bahwa auditor dengan komitmen profesi yang tinggi akan mempertahankan perilaku yang menyimpang dibandingkan dengan auditor dengan komitmen profesi yang rendah.

D. Peningkatan Kinerja

Secara etimologi, kinerja berasal dari kata prestasi kerja

performance (prestasi kerja atau prestasi sesungguhnya yang dicapai seseorang) yang berarti hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Kinerja dibedakan menjadi dua, yaitu kinerja individu dan kinerja organisasi. Kinerja individu adalah hasil kerja auditor baik dari segi kualitas maupun kuantitas berdasarkan standar kerja yang telah ditentukan, sedangkan kinerja organisasi adalah gabungan dari kinerja individu dengan kinerja kelompok (Mangkunegara, 2005:15).

Gibson et. al,. (1996:95) menyatakan bahwa kinerja auditor merupakan suatu ukuran yang dapat digunakan untuk menetapkan perbandingan hasil pelaksanaan tugas, tanggung jawab yang diberikan oleh organisasi pada periode tertentu dan relatif dapat digunakan untuk mengukur prestasi kerja atau kinerja organisasi.

Kinerja auditor merupakan tindakan atau pelaksanaan tugas pemeriksan yang telah diselesaikan oleh auditor dalam kurun waktu tertentu. Pengertian kinerja auditor menurut Mulyadi (1998:11) adalah akuntan publik yang melaksanakan penugasan pemeriksaan (examination)

auditor sebagai evaluasi terhadap pekerjaan yang dilakukan oleh atasan, rekan kerja, diri sendiri, dan bawahan langsung.

Berdasarkan beberapa pengertian di atas, dapat disimpulkan bahwa kinerja (prestasi kerja) adalah suatu hasil karya yang dicapai oleh seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya dan didasarkan atas kecakapan, pengalaman serta kesungguhan waktu yang diukur dengan mempertimbangkan kuantitas, kualitas dan ketepatan waktu kinerja, prestasi kerja dapat diukur melalui pengukuran tertentu (standar) dimana kualitas adalah berkaitan dengan mutu kerja yang dihasilkan, sedangkan kuantitas adalah jumlah hasil kerja yang dihasilkan dalam kurun waktu tertentu dan ketepatan waktu adalah kesesuaian waktu yang telah direncanakan. Karakteristik yang membedakan kinerja auditor dengan kinerja manajer adalah pada output yang dihasilkan.

Kinerja auditor merupakan tindakan atau pelaksanaan tugas pemeriksaan yang telah diselesaikan oleh auditor dalam kurun waktu tertentu. Kriteria penilaian kinerja auditor dalam penelitian ini diukur dengan menggunakan: (a) motivasi, yaitu keadaan dalam pribadi seseorang yang mendorong keinginan individu untuk melakukan kegiatan-kegiatan tertentu untuk mencapai suatu tujuan, (b) etos kerja, (c) komitmen profesional, yaitu tingkat loyalitas individu pada profesinya.

faktor-faktor spesifik seperti kemampuan, upaya dan kesulitan tugas. Kemampuan dan upaya merupakan penyebab yang bersifat internal sedangkan faktor lainnya lebih bersifat eksternal. Kinerja mengacu pada prestasi kerja individu yang diatur berdasarkan standar atau kriteria yang telah ditetapkan oleh suatu organisasi. Kinerja yang tinggi dapat menimbulkan kinerja organisasi secara keseluruhan. Penelitian Goodhue dan Thompson (1995) menyatakan bahwa pencapaian kinerja individu berkaitan dengan pencapaian serangkaian tugas-tugas individu. Kinerja yang lebih tinggi mengandung arti terjadinya peningkatan efisiensi, efektivitas atau kualitas yang lebih tinggi dari penyelesaian dan serangkaian tugas yang dibebankan kepada individu dalam organisasi.

Kinerja merujuk kepada pencapaian tujuan karyawan atas tugas yang diberikan (Casio: 1992). Kinerja merujuk kepada tingkat keberhasilan dalam melaksanakan tugas serta kemampuan untuk mencapai tujuan yang telah ditetapkan. Kinerja dinyatakan baik dan sukses jika tujuan yang diinginkan dapat tercapai dengan baik (Donnelly, Gibson and Ivancevich: 1994).

berpengaruh terhadap pencapaian sasaran dan tujuan. Pengukuran kinerja digunakan sebagai dasar untuk menilai keberhasilan dan kegagalan pelaksanaan kegiatan sesuai dengan sasaran dan tujuan yang telah ditetapkan dalam rangka mewujudkan visi dan misi.

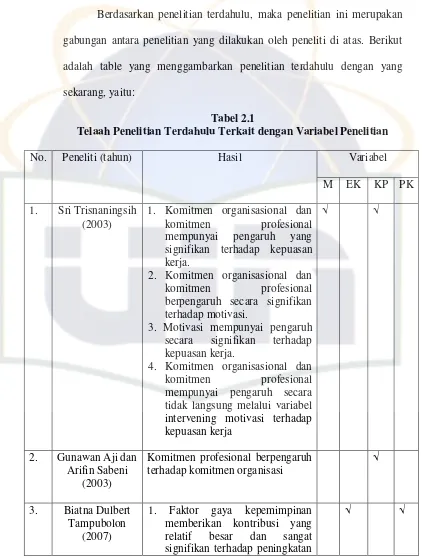

E. Hasil Penelitian Sebelumnya

1. Sri Trisnaningsih: 2003

Penelitian yang dilakukan mengenai pengaruh komitmen terhadap kepuasan kerja Auditor: Motivasi sebagai variabel intervening, studi empiris pada kantor Akuntan Publik di Jawa Timur. Data diperoleh dengan menggunakan kuesioner yang dibagikan secara langsung kepada auditor yang bekerja pada kantor Akuntan Publik di Jawa Timur yang terdaftar pada ditrektori Ikatan Akuntan Indonesia (IAI) per 31 Januari 2000. Hasilnya adalah:

a. Komitmen organisasional dan komitmen profesional mempunyai pengaruh yang signifikan terhadap kepuasan kerja.

b. Hasil analisis data dalam penelitian ini juga membuktikan bahwa komitmen organisasional dan komitmen profesional berpengaruh secara signifikan terhadap motivasi.

c. Selain itu penelitian ini juga membuktikan bahwa motivasi mempunyai pengaruh secara signifikan terhadap kepuasan kerja. d. Komitmen organisasional dan komitmen profesional mempunyai

2. Gunawan Aji dan Arifin Sabeni (2003)

Menyatakan bahwa komitmen profesi berpengaruh terhadap komitmen organisasi. Hasil penelitiannya secara keseluruhan menunjukan bahwa internal auditor bank yang semakin memahami norma atau aturan yang berlaku dalam hal ini baik kode etik, maupun dimensi pertanggungjawaban, keadilan dan kebenaran dalam etika kerja islam yang bersumber pada syariah dan benar-benar melakukan tugas dan fungsinya sebagai internal auditor dan selanjutnya mempengaruhi komitmennya terhadap profesi sebagai seorang internal auditor dan komitmennya terhadap organisasi.

3. Biatna Dulbert Tampubolon (2007)

Menguji mengenai Analisis Faktor Gaya Kepemimpinan dan Faktor Etos Kerja terhadap Kinerja Pegawai pada Organisasi yang Telah Menerapkan SNI 19-9001-2001. Objek analisis yang diteliti sebagai poplasi dalam penelitian ini adalah seluruh pegawai organisasi tersebut sebanyak 200 orang. Dapat diasumsikan bahwa karakteristik populasi adalah homogen, artinya, semua pegawai mendapatkan pelayanan yang sama dari pihak manajemen organisasi. Jumlah sampel yang dapat dianggap representatif dapat dilakukan melalui penyebaran kuesioner kepada 50 responden (Wiliam Emory:1999).

Kesimpulan dari penelitian tersebut adalah sebagai berikut:

2. Faktor etos kerja memberikan kontribusi yang relatif kecil namun masih signifikan dijadikan indikator yang mempengaruhi kinerja pegawai di perusahaan tersebut

3. Bila kedua faktor tersebut secara simultan mampu memberikan kontribusi yang relatif semakin besar dan sangat signifikan terhadap peningkatan kinerja pegawai.

4. Dewi Mukti Prasetianingtias

Meneliti mengenai Pengaruh Tekanan Peran terhadap Komitmen Organisasional dan Komitmen Profesional dengan Self Efficacy

sebagai variabel moderasi (studi empiris pada kantor akuntan publik di Jwa Tengah dan DIY).

Populasi dari penelitian ini adalah Akuntan Publik di Jawa Tengah dan Yogyakarta. Data untuk penelitian ini dikumpulkan dari 16 Kantor Akuntan Publik. Kuesioner yang diberikan kepada responden secara keseluruhan berjumlah 108 buah dan 89 kuesioner diterima kembali dengan tingkat pengembalian 82,41%. Data yang terkumpul akan dianalisa dengan menggunakan Moderated Regression Analysis

(MRA).

membuktikan pengaruh moderasi dari self efficacy pada hubungan antara konflik dan ketidakjelasan peran dengan komitmen organisasional dan komitmen profesional.

Berdasarkan penelitian terdahulu, maka penelitian ini merupakan gabungan antara penelitian yang dilakukan oleh peneliti di atas. Berikut adalah table yang menggambarkan penelitian terdahulu dengan yang sekarang, yaitu:

Tabel 2.1

Telaah Penelitian Terdahulu Terkait dengan Variabel Penelitian

Variabel No. Peneliti (tahun) Hasil

M EK KP PK 1. Sri Trisnaningsih

(2003)

1. Komitmen organisasional dan komitmen profesional mempunyai pengaruh yang signifikan terhadap kepuasan kerja.

2. Komitmen organisasional dan komitmen profesional berpengaruh secara signifikan terhadap motivasi.

3. Motivasi mempunyai pengaruh secara signifikan terhadap kepuasan kerja.

4. Komitmen organisasional dan komitmen profesional mempunyai pengaruh secara tidak langsung melalui variabel intervening motivasi terhadap kepuasan kerja

2. Gunawan Aji dan Arifin Sabeni

(2003)

Komitmen profesional berpengaruh terhadap komitmen organisasi

3. Biatna Dulbert Tampubolon

(2007)

kinerja pegawai di perusahaan tersebut

2. Faktor etos kerja memberikan kontribusi yang relatif kecil namun masih signifikan dijadikan indikator yang mempengaruhi kinerja pegawai di perusahaan

3. Kedua variabel tersebut secara simultan mampu memberikan kontribusi yang relatif semakin besar dan sangat signifikan terhadap peningkatan kinerja 4. Dewi Mukti

Prasetianingtias

1. Konflik peran berpengaruh negatif terhadap komitmen organisasional

2. Ketidakjelasan peran berpengaruh negatif terhadap komitmen organisasional

3. Konflik peran berpengaruh negatif terhadap komitmen profesional

4. Ketidakjelasan peran berpengaruh negatif terhadap komitmen profesional

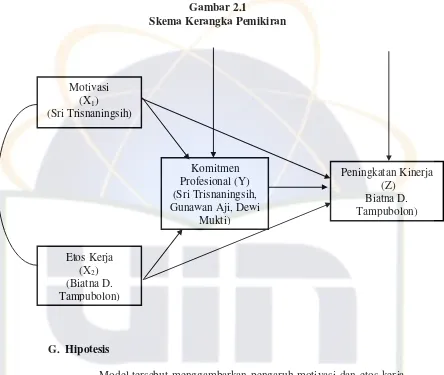

F. Kerangka Pemikiran

diperlukan intensitas dan kualitas dari upaya tersebut serta difokuskan pada tujuan organisasi.

Etos kerja yang tinggi adalah bagaimana seseorang mampu memotivasi diri mereka, tidak hanya dalam dataran pemikiran namun lebih jauh dari itu mereka mampu mentransfer apa yang mereka miliki dalam hati dan pikiran mereka menjadi sesuatu yang konkret yakni berupa tindakan nyata. Inilah yang terpenting, seseorang akan menjadi seorang yang beretos kerja kuat, sejauh mereka mampu melaksanakan impian dan kehendak yang mereka miliki dengan suatu semangat atau etos kerja yang kuat pula, yang akan senantiasa mengobarkan api perjuangan setiap kali mereka bertindak. Etos atau semangat yang kuat akan menampakkan hasilnya tatkala ia dibarengi dengan usaha yang kuat pula (Khasanah, 2004, p.90).

Komitmen profesional adalah tingkat loyalitas individu pada profesinya seperti yang dipersepsikan oleh individu tersebut (Larkin, 1990). Oleh karena itu, penghargaan yang diberikan oleh perusahaan sangat mempengaruhi produktivitas dan tendensi para karyawan untuk tetap bersama organisasi atau mencari pekerjaan lainnya. Semakin besar perhatian perusahaan terhadap kebutuhan karyawannya, maka perusahn tersebut akan mendapat timbal balik yang sesuai, yaitu maksimalisasi dalam produktivitas kerja.

Kinerja dinyatakan baik dan sukses jika tujuan yang diinginkan dapat tercapai dengan baik (Donnelly, Gibson and Ivancevich: 1994).

Gambar 2.1

Model tersebut menggambarkan pengaruh motivasi dan etos kerja terhadap komitmen professional serta dampaknya terhadap peningkatan kinerja. Oleh karena itu, sesuai permasalahan dan tujuan penelitian ini, hipotesis yang diajukan untuk diuji adalah:

Ha1 : Motivasi dan etos kerja berkontribusi secara parsial maupun

simultan terhadap komitmen profesional

Ha2 : Motivasi, etos kerja dan komitmen profesional berkontribusi secara

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dirancang sebagai penelitian yang menguji hipotesis dengan menggunakan model kausalitas. Penelitian ini bertujuan untuk mengetahui kontribusi motivasi dan etos kerja terhadap komitmen profesional serta dampaknya terhadap peningkatan kinerja Auditor.

B. Metode Pemilihan Sampel

Sampel penelitian dilakukan pada Kantor Akuntan Publik (KAP) yang ada di DKI Jakarta. Prosedur pengambilan sampel dalam penelitian ini adalah convenience sampling (pemilihan sampel yang mudah), yaitu pemilihan sampel dimana anggota populasi dengan senang hati memberikan informasi yang diperlukan oleh penulis.

C. Metode Pengumpulan Data

D. Metode Analisis Data

Data yang terkumpul selanjutnya diuji dan dianalisis dengan

Statistical Package for The Social Sciences (SPSS) versi 12. Adapun analisis data yang digunakan dalam penelitian ini adalah:

1. Statistik Deskriptif

Metode statistik deskriptif memberikan gambaran atau deskripsi mengenai suatu data yang dilihat dari mean, minimum, maksimum,

standard deviation, sum, dan range dari karakteristik responden telah mengisi kuesioner. Jadi, metode ini digunakan untuk menggambarkan kondisi atau keadaan responden dari penelitian ini. (Ghozali, 2005) 2. Uji Kualitas Data

a. Uji Validitas Data

Uji Validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pernyataan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian ini dilakukan dengan uji

b. Uji Reliabilitas Data

Uji Reliabilitas digunakan untuk mengukur suatu koesioner yang merupakan indikator dari variabel atau konstruk. Suatu koesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Untuk mengukur reliabilitas digunakan uji statistik

Cronbach Alpha > 0.60. (Ghozali, 2005) 3. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan model analisis jalur (path analysis). Analisis jalur merupakan perluasan dari analisis regresi linear berganda, atau analisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel yang telah ditetapkan sebelumnya berdasarkan teori (Imam Ghozali, 2005:160). Model path analysis digunakan untuk menganalisis pola hubungan antara variabel dengan tujuan untuk mengetahui pengaruh langsung maupun tidak langsung seperangkat variabel bebas (independen) terhadap variable terikat (dependen) (Riduwan dan Engkos, 2007:2).

Teknik analisa jalur ini akan digunakan dalam menguji besarnya kontribusi yang ditunjukkan oleh koefisien jalur pada setiap diagram jalur dari hubungan kausal antara variabel X1, dan X2 terhadap Y serta

a. Anak panah satu arah yang menyatakan pengaruh langsung dari sebuah variabel eksogen [variabel penyebab (X)] terhadap sebuah variabel

endogen [variabel akibat (Y)], misalnya X1 Y dan

b. Anak panah dua arah yang menyatakan hubungan korelasional antara

variabel eksogen, misalnya X1 X2.

Langkah-langkah menguji path analysis adalah sebagai berikut: 1. Merumuskan hipotesis dan persamaan struktural.

2. Menghitung koefisien jalur yang didasarkan pada koefisien regresi. a. Gambarkan diagram jalur lengkap, tentukan sub-sub strukturnya

dan rumuskan persamaan strukturalnya yang sesuai hipotesis yang diajukan.

b. Menghitung koefisien regresi untuk struktur yang telah dirumuskan.

3. Menghitung koefisien jalur secara simultan (keseluruhan).

Uji secara keseluruhan hipotesis statistik dirumuskan sebagai berikut:

Ha: yx1 = yx2 = …….. = yxk 0

Ho: yx1 = yx2 = …….. = yxk = 0

a. Kaidah pengujian signifikansi secara manual menggunakan table F dengan taraf signifikan ( ) = 0,05

b. Kaidah pengujian signifikansi dengan program SPSS

• Jika nilai probabilitas 0,05 lebih kecil atau sama dengan nilai

• Jika nilai probabilitas 0,05 lebih besar atau sama dengan nilai probabilitas Sig atau (0,05 Sig), maka Ho ditolak dan Ha diterima, artinya signifikan.

4. Menghitung koefisien jalur secara individu.

Hipotesis penelitian yang akan diuji dirumuskan menjadi hipotesis statistik sebagai berikut:

Ha: yx1 > 0

Ho: yx1 = 0

secara individual uji statistik yang digunakan adalah uji t.

Selanjutnya untuk mengetahui signifikansi analisis jalur bandingkan antara nilai probabilitas 0,05 dengan nilai probabilitas Sig dengan dasar pengambilan keputusan sebagai berikut:

• Jika nilai probabilitas 0,05 lebih kecil atau sama dengan nilai

probabilitas Sig atau [0,05 Sig], maka Ho diterima dan Ha ditolak, artinya tidak signifikan.

Model persamaan untuk menguji hipotesis dengan analisis jalur dapat dibuat melalui persamaan struktur sebagai berikut:

1

y 1

yx1

r12

yx2

Gambar 3.1

Hubungan Struktur I Variabel X1 dan X2 terhadap Y

Struktur I

Y = yx1X1 + yx2X2 + y 1

Y = yx1X1 + y 1

Y = yx2X2 + y 1

Motivasi (X1)

Etos Kerja (X2)

Komitmen Profesional

2

z 2

zx1

yx1

zy

r12

yx2

yx2

Gambar 3.2

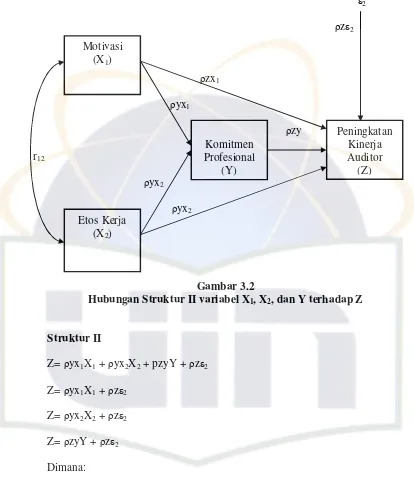

Hubungan Struktur II variabel X1, X2, dan Y terhadap Z

Struktur II

Z= yx1X1 + yx2X2 + pzyY + z 2

Z= yx1X1 + z 2

Z= yx2X2 + z 2

Z= zyY + z 2

Dimana:

Z = Peningkatan Kinerja Auditor

X1 = Motivasi

X2 = Etos Kerja

Y = Komitmen Profesional Motivasi

(X1)

Peningkatan Kinerja Auditor

(Z)

Etos Kerja (X2)

Komitmen Profesional

Pengujian hipotesis dengan analisis jalur, dapat dilakukan melalui: a. Pengujian secara simultan (Uji Statistik F)

Pengujian secara simultan (Uji statistik F) menunjukkan apakah semua variabel independen atau bebas yang di masukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. Uji F digunakan untuk mengetahui pengaruh semua variabel independen yang dimasukkan dalam model secara bersama-sama terhadap variabel dependen yang diuji pada tingkat signifikan 0,05 (Imam Ghozali, 2005:84). Menurut Riduwan dan Engkos (2007:132) Untuk mengetahui signifikansi analisis jalur bandingkan antara nilai probabilitas 0,05 dengan nilai probabilitas sig dengan dasar pengambilan keputusan sebagai berikut:

• Jika nilai probabilitas 0,05 lebih kecil atau sama dengan nilai

probabilitas Sig atau (0,05 Sig), maka H0 diterima dan Ha ditolak, artinya tidak signifikan.

• Jika nilai probabilitas 0,05 lebih besar atau sama dengan nilai

probabilitas Sig atau (0,05 Sig), maka H0 ditolak dan Ha diterima, artinya signifikan.

Hipotesis Struktur I adalah sebagai berikut:

Ha : yx1 = yx2 0

Ho : yx1 = yx2 = 0

Ha1 = Motivasi dan Etos Kerja berkontribusi secara simultan dan

Ho1 = Motivasi dan Etos Kerja tidak berkontribusi secara simultan dan

signifikan terhadap Komitmen Profesional.

Hipotesis struktur II adalah sebagai berikut:

Ha : zy = zx2 = zx1 0

Ho : zy = zx2 = zx1 = 0

Ha2 = Motivasi, Etos Kerja dan Komitmen Profesional berkontribusi

secara simultan dan signifikan terhadap Peningkatan Kinerja Auditor.

Ho2 = Motivasi, Etos Kerja dan Komitmen Profesional tidak

berkontribusi secara simultan dan signifikan terhadap Peningkatan Kinerja Auditor.

b. Pengujian secara individual (Uji t)

Pengujian secara individual (Uji t) digunakan untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen yang diuji pada tingkat signifikansi 0,05 (Imam Ghozali, 2005:84). Menurut Riduwan dan Engkos (2007:132) untuk mengetahui signifikansi analisis jalur bandingkan antara nilai probabilitas 0,05 dengan nilai probabilitas sig dengan dasar pengambilan keputusan sebagai berikut:

• Jika nilai probabilitas 0,05 lebih besar atau sama dengan nilai probabilitas Sig atau (0,05 Sig), maka Ho ditolak dan Ha diterima, artinya signifikan.

Hipotesis Struktur I adalah sebagai berikut:

Ha: yx1 > 0

Ho: yx1 = 0

Ha = Motivasi berkontribusi secara signifikan terhadap komitmen profesional.

Ho = Motivasi tidak berkontribusi secara signifikan terhadap komitmen profesional.

Ha: yx2 > 0

Ho: yx2 = 0

Ha = Etos kerja berkontribusi secara signifikan terhadap komitmen profesional.

Ho = Etos kerja tidak berkontribusi secara signifikan terhadap komitmen profesional.

Hipotesis Struktur II adalah sebagai berikut:

Ha: zx1 > 0

Ho: zx1 = 0

Ha = Motivasi berkontribusi secara signifikan terhadap peningkatan kinerja auditor

Ha: zx2 > 0

Ho: zx2 = 0

Ha = Etos kerja berkontribusi secara signifikan terhadap peningkatan kinerja auditor.

Ho = Etos kerja berkontribusi secara signifikan terhadap peningkatan kinerja auditor.

Ha: pzy > 0 Ho: pzy = 0

Ha = Komitmen profesional berkontribusi secara signifikan terhadap peningkatan kinerja auditor.

Ho = Komitmen profesional berkontribusi secara signifikan terhadap peningkatan kinerja auditor

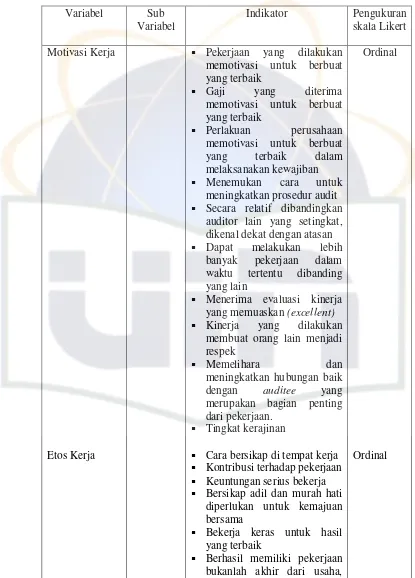

E. Definisi Operasional Variabel Penelitian dan Pengukurannya

a. Motivasi Kerja

Motivasi dipandang sebagai kekuatan yang mendorong seseorang untuk melakukan tindakan tertentu atau berperilaku tertentu. Pengukuran motivasi menggunakan instrumen yang dikembangkan oleh Ganesan et al (1996) dengan 5 poin skala Likert.

b. Etos Kerja

Etos kerja adalah semangat kerja yang menjadi ciri khas dan keyakinan seseorang atau suatu kelompok sebagai baik dan benar yang diwujudnyatakan melalui perilaku kerja mereka secara khas. Ada 8 ciri orang mempunyai etos kerja yang tinggi yaitu orang tersebut mempunyai : kesadaran, semangat, kemauan, komitmen, inisiatif, produktif, peningkatan, dan wawasan.

c. Komitmen Profesional

Komitmen profesional adalah tingkat loyalitas individu pada profesinya seperti yang dipersepsikan oleh individu. Pada penelitian ini komitmen profesional diukur menggunakan instrument 5 skala Likert yang dikembangkan oleh Hall (1968).

d. Peningkatan Kinerja Auditor

Tabel 3.1

Pekerjaan yang dilakukan memotivasi untuk berbuat yang terbaik

Gaji yang diterima memotivasi untuk berbuat yang terbaik

Perlakuan perusahaan memotivasi untuk berbuat yang terbaik dalam melaksanakan kewajiban Menemukan cara untuk meningkatkan prosedur audit Secara relatif dibandingkan auditor lain yang setingkat, dikenal dekat dengan atasan Dapat melakukan lebih banyak pekerjaan dalam waktu tertentu dibanding yang lain

Menerima evaluasi kinerja yang memuaskan (excellent)

Kinerja yang dilakukan membuat orang lain menjadi respek

Memelihara dan

meningkatkan hubungan baik dengan auditee yang merupakan bagian penting dari pekerjaan.

Tingkat kerajinan

Cara bersikap di tempat kerja Kontribusi terhadap pekerjaan Keuntungan serius bekerja Bersikap adil dan murah hati diperlukan untuk kemajuan bersama

Bekerja keras untuk hasil yang terbaik

Berhasil memiliki pekerjaan bukanlah akhir dari usaha,

Ordinal

Komitmen Profesional

Peningkatan Kinerja

melainkan sarana untuk mendorong pertumbuhan pribadi dan hubungan sosial Pentingnya bekerja

Kreatif dalam bekerja

Bekerja sebagai peluang memajukan kehidupan

Bekerja memberikan kesempatan kepada orang untuk mandiri

Bekerja konsisten

Berlangganan dan membaca secara sistematis jurnal

auditing dan publikasi lainnya Sering menghadiri dan

berpartisipasi dalam setiap pertemuan para auditor

Sering melakukan tukar-menukar ide dengan auditor

dari organisasi lain

Percaya bahwa auditor

mendukung adanya Ikatan Akuntan Indonesia

Kelemahan peran dan independensi auditor

Penerapan standar profesi Penilaian auditor mengenai

kompetensi sesama rekan Kekuatan standar yang harus

dimiliki ikatan akuntansi yang harus dilaksanakan auditor

Kepuasan jika melihat pengabdian yang dilakukan sesama rekan profesi

Dorongan untuk melihat auditor yang idealis dengan pekerjaannya

Tingkat profesionalisme terhadap pekerjaan

Auditor diberi kesempatan untuk membuat keputusan tentang apa yang diperiksanya Pertimbangan auditor dalam

membuat keputusan audit Mampu membuat keputusan Bertanggung jawab atas

Ordinal

pengembangan dan berniat mengevaluasi diri secara terus-menerus

Mau mengambil risiko dan berpikir keras

Mempunyai kemampuan dan kesediaan bekerja secara proaktif, kreatif dan inovatif Bekerja sesuai target

Selalu berorientasi pada keberhasilan

Tingkat keberhasilan pekerjaan sangat tinggi

Menikmati pekerjaan

Mengenali suatu permasalahan yang ada

Mengerti visi, misi, dan tujuan organisasi

Selalu dibutuhkan oleh klien Meningkatkan prestasi kerja Mempunyai kemampuan dan

kesediaan menyelesaikan tugas jabatan yang lebih berat daripada yang telah biasa dilaksanakan sehari-hari Mempunyai pengetahuan atas

ruang lingkup serta keterkaitan tugas-tugas jabatan Mencoba melakukan pekerjaan yang sulit dan penuh tantangan

Memahami data dan informasi yang menjadi tanggung jawab Prestasi unit kerja lain dapat

terlihat

Datang ke kantor dengan tepat waktu

Menepati waktu dalam melaksanakan tugas

Tidak punya waktu untuk dan bersantai

Melibatkan diri sepenuhnya dalam tugas-tugas jabatan Berusaha untuk bekerja dalam

kelompok

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Tempat dan waktu Penelitian

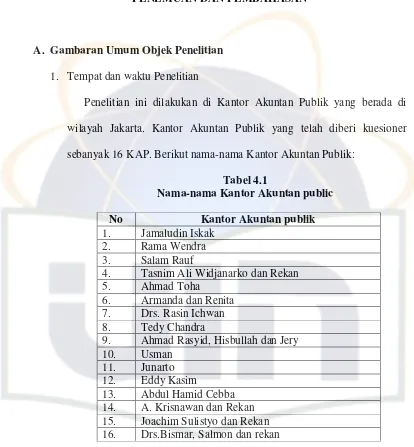

Penelitian ini dilakukan di Kantor Akuntan Publik yang berada di wilayah Jakarta. Kantor Akuntan Publik yang telah diberi kuesioner sebanyak 16 KAP. Berikut nama-nama Kantor Akuntan Publik:

Tabel 4.1

Nama-nama Kantor Akuntan public No Kantor Akuntan publik

1. Jamaludin Iskak 2. Rama Wendra 3. Salam Rauf

4. Tasnim Ali Widjanarko dan Rekan 5. Ahmad Toha

6. Armanda dan Renita 7. Drs. Rasin Ichwan 8. Tedy Chandra

9. Ahmad Rasyid, Hisbullah dan Jery 10. Usman

11. Junarto 12. Eddy Kasim

13. Abdul Hamid Cebba 14. A. Krisnawan dan Rekan 15. Joachim Sulistyo dan Rekan 16. Drs.Bismar, Salmon dan rekan .

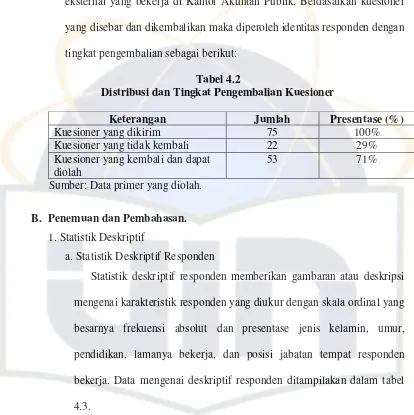

2. Response Rate

Responden yang dijadikan dalam penelitian ini adalah auditor eksternal yang bekerja di Kantor Akuntan Publik. Berdasarkan kuesioner yang disebar dan dikembalikan maka diperoleh identitas responden dengan tingkat pengembalian sebagai berikut:

Tabel 4.2

Distribusi dan Tingkat Pengembalian Kuesioner

Keterangan Jumlah Presentase (%)

Kuesioner yang dikirim 75 100%

Kuesioner yang tidak kembali 22 29%

Kuesioner yang kembali dan dapat diolah

53 71%

Sumber: Data primer yang diolah.

B. Penemuan dan Pembahasan.

1. Statistik Deskriptif

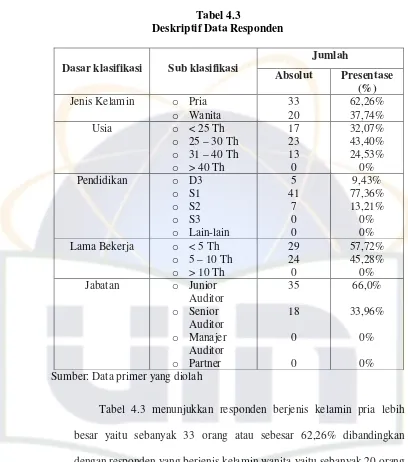

a. Statistik Deskriptif Responden

Tabel 4.3

Deskriptif Data Responden

Jumlah Dasar klasifikasi Sub klasifikasi

responden adalah lulusan S1 yaitu sebanyak 41 orang atau sebesar 77,36%, setelah itu responden dengan lulusan S2 sebanyak 7 orang atau sebesar 13,21% dan terakhir responden adalah lulusan D3 sebanyak 5 orang atau sebesar 9,43%.

Dilihat dari lamanya bekerja responden di kantor akuntan publik tersebut sebagian besar telah bekerja selama kurang dari 5 tahun yaitu sebanyak 29 orang atau sebesar 57,72% dan sisanya bekerja selama 5-10 tahun yaitu sebanyak 24 orang atau sebesar 45,28%. Sesuai dengan kriteria lamanya bekerja yaitu lebih dari 1 tahun maka responden tersebut dapat dijadikan sampel dalam penelitian. Sedangkan berdasarkan jabatan yang diduduki responden saat ini sebagian responden adalah junior auditor yaitu sebanyak 35 orang atau sebesar 66,03%, terakhir yaitu senior auditor sebanyak 18 orang atau sebesar 33,96%.

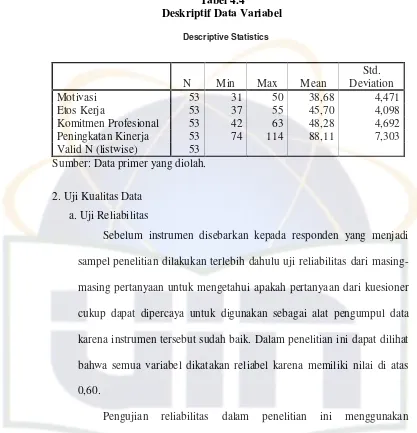

b. Statistik Deskriptif Variabel

Tabel 4.4

Deskriptif Data Variabel

Descriptive Statistics

N Min Max Mean

Std. Deviation

Motivasi 53 31 50 38,68 4,471

Etos Kerja 53 37 55 45,70 4,098

Komitmen Profesional 53 42 63 48,28 4,692 Peningkatan Kinerja 53 74 114 88,11 7,303

Valid N (listwise) 53

Sumber: Data primer yang diolah.

2. Uji Kualitas Data a. Uji Reliabilitas

Sebelum instrumen disebarkan kepada responden yang menjadi sampel penelitian dilakukan terlebih dahulu uji reliabilitas dari masing-masing pertanyaan untuk mengetahui apakah pertanyaan dari kuesioner cukup dapat dipercaya untuk digunakan sebagai alat pengumpul data karena instrumen tersebut sudah baik. Dalam penelitian ini dapat dilihat bahwa semua variabel dikatakan reliabel karena memiliki nilai di atas 0,60.

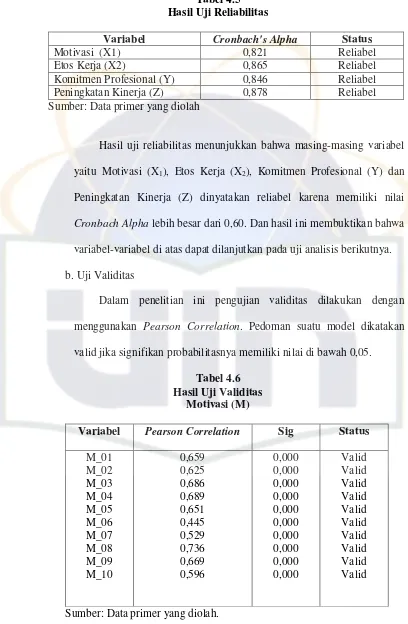

Tabel 4.5 Hasil Uji Reliabilitas

Variabel Cronbach's Alpha Status

Motivasi (X1) 0,821 Reliabel

Etos Kerja (X2) 0,865 Reliabel

Komitmen Profesional (Y) 0,846 Reliabel

Peningkatan Kinerja (Z) 0,878 Reliabel

Sumber: Data primer yang diolah

Hasil uji reliabilitas menunjukkan bahwa masing-masing variabel yaitu Motivasi (X1), Etos Kerja (X2), Komitmen Profesional (Y) dan

Peningkatan Kinerja (Z) dinyatakan reliabel karena memiliki nilai

Cronbach Alpha lebih besar dari 0,60. Dan hasil ini membuktikan bahwa variabel-variabel di atas dapat dilanjutkan pada uji analisis berikutnya. b. Uji Validitas

Dalam penelitian ini pengujian validitas dilakukan dengan menggunakan Pearson Correlation. Pedoman suatu model dikatakan valid jika signifikan probabilitasnya memiliki nilai di bawah 0,05.

Tabel 4.6 Hasil Uji Validitas

Motivasi (M)

Variabel Pearson Correlation Sig Status

M_01

Tabel 4.6 menunjukkan bahwa Motivasi (X1) dinyatakan valid

karena memiliki nilai signifikan lebih kecil dari 0,05.

Tabel 4.7 Hasil Uji Validitas

Etos Kerja (E.K)

Variabel Pearson Correlation Sig Status

EK_01

Sumber: Data primer yang diolah.

Tabel 4.7 menunjukkan bahwa Etos Kerja (X2) dinyatakan valid

karena memiliki nilai signifikan lebih kecil dari 0,05.

Tabel 4.8 Hasil Uji Validitas Komitmen Profesional (K.P)

Variabel Pearson Correlation Sig Status

Tabel 4.8 menunjukkan bahwa Komitmen Profesional (Y) dinyatakan valid karena memiliki nilai signifikan lebih kecil dari 0,05.

Tabel 4.9 Hasil Uji Validitas Peningkatan Kinerja (P.K)

Variabel Pearson Correlation Sig Status

PK_01

Tabel 4.9 menunjukkan bahwa Peningkatan Kinerja (Z) dinyatakan valid karena memiliki nilai signifikan lebih kecil dari 0,05.

3. Uji Hipotesis

hubungan kausalitas antar variabel yang telah ditetapkan sebelumnya berdasarkan teori (Imam Ghozali, 2005:160).

1. Hasil Uji Hipotesis Struktur I a. Hasil Uji Korelasi

** Correlation is significant at the 0.01 level (2-tailed). Sumber: Data primer diolah.

Tabel 4.10 menunjukkan korelasi positif antara etos kerja (X2)

dengan motivasi (X1) yaitu sebesar 0,623. Etos kerja dan motivasi

berkorelasi kuat karena nilainya di atas 0,5. b. Uji Koefisien Determinasi

Pengujian koefisien determinasi dilakukan untuk melihat seberapa jauh variabel motivasi (X1) dan etos kerja (X2) dalam

Tabel 4.11

Hasil Uji Koefisien Determinasi Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,511(a) ,261 ,231 4,113

a Predictors: (Constant), Motivasi, Etos Kerja b Dependent Variable: Komitmen Profesional Sumber : Data primer yang diolah.

Pada tabel 4.11 menunjukkan bahwa nilai koefisien Adjusted R Square adalah sebesar 0,231, hal ini berarti 23,1% variabel komitmen profesional dapat dijelaskan oleh variabel motivasi dan etos kerja. Sedangkan sisanya 77% (100% - 23%) dijelaskan oleh faktor-faktor lain di luar penelitian ini. Angka koefisien korelasi (R) pada tabel 4.11 sebesar 0,511 menunjukkan bahwa hubungan antara variabel independen dengan variabel dependen adalah kuat karena memiliki nilai koefisien korelasi di atas atau sama dengan 0,5.

c. Uji Statistik F

Tabel 4.12 Hasil Uji F ANOVA(b)

Model

Sum of

Squares df Mean Square F Sig. 1 Regression 298,835 2 149,418 8,832 ,001(a)

Residual 845,920 50 16,918

Total 1144,755 52

a Predictors: (Constant), Etos Kerja, Motivasi b Dependent Variable: Komitmen Profesional Sumber: Data primer yang diolah.

Tabel 4.12 Anova diperoleh nilai F sebesar 8,832 dengan nilai probabilitas (sig)=0,001, karena nilai sig lebih kecil dari 0,05, maka keputusannya adalah Ho ditolak dan Ha diterima. Hal ini berarti motivasi dan etos kerja secara bersama-sama berpengaruh secara signifikan terhadap komitmen profesional.

Menurut Jansen H Sinamo, etos kerja merupakan perilaku khas suatu komunitas atau organisasi, mencakup motivasi yang menggerakkan, karakteristik utama, spirit dasar, pikiran dasar, kode etik, kode moral, kode perilaku, sikap-sikap, aspirasi-aspirasi, kebijakan-kebijakan, prinsip-prinsip, dan standar-standar. Etos kerja juga merupakan sehimpunan perilaku positif yang lahir sebagai buah keyakinan fundamental dan komitmen total pada sehimpunan paradigma kerja yang integral.

menghancurkan nilai-nilai profesi. Dengan komitmen yang dimilikinya, seorang akan tetap memegang teguh nilai-nilai profesionalisme yang ia yakini kebenarannya. Motivasi membantu seorang profesional mempunyai harapan terhadap setiap waktu yang ia lalui, sehingga dalam dirinya tidak ada ketakutan dan keraguan untuk melangkahkan kakinya.

c. Uji Statistik t

Tabel 4.13 Hasil Uji Individual (t)

Coefficients(a)

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 24,286 6,505 3,733 ,000

Motivasi ,434 ,163 ,413 2,660 ,010

Etos Kerja ,158 ,178 ,138 ,887 ,379

a Dependent Variable: Komitmen Profesional Sumber: Data primer yang diolah

Tabel 4.13 merupakan hasil dari pengujian variabel independen yaitu motivasi dan etos kerja terhadap variabel dependen yaitu komitmen profesional secara individual dengan hasil:

Motivasi merupakan salah satu faktor kunci untuk bekerja dan mencapai kinerja yang tinggi. Kegiatan memotivasi berkaitan dengan sejauhmana komitmen seseorang terhadap pekerjaannya dalam rangka mencapai tujuan perusahaan. Karyawan yang motivasinya terhadap suatu pekerjaan rendah atau turun tidak akan memiliki komitmen terhadap pelaksanaan penyelesaian pekerjaannya. Penelitian yang dilakukan oleh Novi Try Naul (2006) memperlihatkan bahwa terdapat hubungan antara motivasi dengan komitmen di PT Sequislife, cabang Baratajaya, Surabaya. 2. Hasil pengujian variabel etos kerja mempunyai angka signifikan

sebesar 0,379, karena nilai signifikan lebih besar dari 0,05 maka Ho tidak ditolak dan Ha ditolak. Hal ini berarti etos kerja tidak berpengaruh secara signifikan terhadap komitmen profesional. Menurut Jansen Sinamo (2004), sasaran etos kerja meliputi: 1) karakter, kompetensi dan kinerja, 2) budaya kerja profesional, 3) perilaku kerja unggulan, 4) motivasi berprestasi, dan 5) spirit keberhasilan.

terpuaskan oleh faktor-faktor yang berkaitan dengan pekerjaan nampak memiliki sikap negatif yang mencerminkan kurangnya komitmen mereka terhadap perusahaan seperti sering mangkir, produktivitasnya rendah, perpindahan karyawan, tingginya tingkat kerusakan, timbulnya kegelisahan serta terjadinya tuntutan-tuntutan yang berakhir dengan mogok kerja.

Kerangka hubungan kausal empiris antara motivasi (X1) dan etos

kerja (X2) terhadap komitmen profesional (Y) dapat dibuat melalui

persamaan struktural sebagai berikut: Y = yx1X1 + yx2X2 + y 1

= 0,413 + 0,138 + 0,859

x3 1= 1 – 0,261 = 0,739 = 0,859

1= 0,859

yx1 = 0,413

r12

= 0,623yx2 = 0,138

Gambar 4.1

Diagram Jalur Hubungan Kausal Empiris X1 dan X2 terhadap Y

Motivasi (X1)

Etos Kerja (X2)

Komitmen Profesional